Área temática:gestão socioambiental - xx...

TRANSCRIPT

Área Temática:Gestão socioambiental

O desafio da medição da sustentabilidade das empresas. Estudo de caso: Grupo Endesa Brasil

AUTORES PAULO HENRIQUE VIEIRA GOMES Universidade Federal do Ceará [email protected] VANESSA INGRID DA COSTA CARDOSO UNIVERSIDADE FEDERAL DO CEARÁ [email protected] CÉLIA MARIA BRAGA CARNEIRO Faculdade de Economia da Universidade de Coimbra [email protected] Resumo As transformações ocorridas no mercado atual, cada vez mais competitivo e globalizado, exige um acompanhamento permanente e abrangente do desempenho empresarial, contemplando aspectos financeiros, processos, infra-estrutura, humanos e socioambientais. Essa sinergia contempla um amplo conjunto de stakeholders que hoje interferem nos resultados das empresas de forma direta ou indireta. Assim, as organizações precisam adotar modelos de medição de desempenho que contemplem essas dimensões e os interesses de todos. O objetivo geral deste trabalho consiste em analisar o desafio da medição da sustentabilidade nas empresas, tendo como objeto de estudo a aplicação da ferramenta BSC para a gestão da RSE com a abordagem metodológica do Triple Bottom Line – TBL, e o conceito de desenvolvimento sustentável. Quanto à natureza da pesquisa é do tipo qualitativa, quanto aos fins, é do tipo descritiva e como estratégia de pesquisa foi utilizado o estudo de caso nas empresas do Grupo Endesa Brasil. Quanto a medição do desempenho sustentável a empresa em estudo, grupo Endesa, utiliza o BSC para evidenciar sua performance e resultados sob o ponto de vista da sustentabilidade, com base nos sete compromissos para um desenvolvimento sustentável, por meio da abordagem do TBL, evidenciando o crescimento dos negócios em harmonia com as comunidades e o meio ambiente. Palavras-chaves: Medição do Desempenho. Balanced Scorecard. Desempenho Sustentável.

Abstract The changes in the current market, increasingly competitive and globalized, requires a permanent and comprehensive monitoring of corporate performance, considering the financial aspects, processes, infrastructure, human, social and environmental. This synergy includes a several kinds of stakeholders that influence the results of the companies directly or indirectly. So, the organizations need to adopt performance measurement models that address these dimensions and the interests of all. The general objective of this paper is to analyze the challenge of measuring sustainability in business, with the object of study the application of BSC tool for the management of Corporate Social Responsibility with the methodological approach of the Triple Bottom Line. and the concept of sustainable development. The nature of the research is a qualitative, and about the purposes is a descriptive research. It used the case study in Brazil Endesa Group companies as a strategic tool for research. The company under study, the group Endesa Brazil, uses the BSC to demonstrate its performance and results in a sustainable perspective, based on the seven commitments to sustainable development, through the TBL approach, demonstrating the growth of business in accordance with the communities and the environment. Keywords: Performance Measurement. Balanced Scorecard. Sustainable Performance.

1 Introdução Desde a abordagem Fordista e Taylorista, precursora da medição do desempenho dos

processos, o enfoque do desempenho empresarial tem sido caracterizado até meados da década de 90 essencialmente sob o ponto de vista financeiro.

Analisando historicamente a medição do desempenho neste período constata-se a existência de vários modelos: Performance Measure Questionnaire (1990), Strategic Measurement and Reporting Technique (1991), Balanced Scorecard - BSC(1992-2001), Sete Critérios de Desempenho (1993), Modelo Quantum de Medição de Desempenho (1994), Integrated and Dynamic Performance Measurement System (1996-2000), Sistema de Medição do Desempenho Global (2001) e Performance Prism (2001-2002). Diante da relevância dos mesmos, merece destaque, desde a década de 90, o BSC.

No século XX, mensurar o desempenho das empresas tornou-se cada vez mais desafiador devido o incremento de ativos intangíveis nas organizações. Além disso, surgem novos aspectos estratégicos no planejamento das empresas, tais como: Responsabilidade Social Empresarial (RSE) e inovação, que são permeados de elementos intangíveis. O modelo BSC surge como uma boa alternativa para mensurar o desempenho da RSE permitindo a inclusão dos intangíveis no seu mapa estratégico e nas dimensões.

Desta forma o presente trabalho tem por objetivo analisar o desafio da medição da sustentabilidade nas empresas, tendo como objeto de estudo a aplicação da ferramenta BSC para a gestão da RSE com a abordagem metodológica do Triple Bottom Line – TBL, e o conceito de desenvolvimento sustentável.

O presente estudo divide-se em sete seções, incluindo essa introdução. Nas seções dois, três e quatro, apresenta-se o referencial teórico sobre medição do desempenho empresarial, balanced scorecard e desafio da medição do desempenho da sustentabilidade. Na quinta seção, apresenta-se a metodologia utilizada. Na sexta, são apresentados os resultados da pesquisa e na última seção são tecidas as conclusões e considerações finais.

2 Medição do desempenho empresarial

Para os pesquisadores, a dificuldade na mensuração do desempenho começa com a sua definição. De Corrêa e Hourneaux Junior (2008, p. 51) há uma:

(...) dificuldade natural quanto à definição do que é desempenho – um termo ambíguo e difícil de ser expresso de uma maneira simples –, ele poderia: (a) representar a consecução de objetivos, em uma perspectiva interna à organização ou (b) considerar diferentemente a importância dos diversos stakeholders ou (c) ainda ser considerado distinto para diferentes organizações –, a tarefa de definir o que é desempenho parece ser mais simples que mensurar e avaliá-lo.

O termo desempenho considerado no período da Revolução Industrial, onde as empresas tinham um foco essencialmente materialista e financeiro, talvez apresentasse uma maior facilidade na mensuração do desempenho. No entanto, com as mudanças ocorridas no ambiente empresarial, destacadamente a Revolução do Conhecimento, essa definição, a sua avaliação e mensuração tornou-se cada vez mais complexa porque as empresas passaram a ter a composição do seu patrimônio constituída por uma grande parcela de intangíveis.

Como a continuidade das empresas, por meio dos seus intangíveis, depende da dinâmica do conhecimento, que segundo Sveiby(1997, p. 32) “Conhecimento é uma atividade que seria melhor descrita como um processo de conhecimento”. Como definir, avaliar e mensurar algo em processo, que sugere que está continuamente em mudança? Afinal, o conhecimento é derivado de muitos elementos individuais da empresa e da sinergia dos mesmos, inclusive com tangíveis.

Oliveira e Holland (2008), destacam que o conhecimento acumulado pelo trabalho e pela experiência ao longo da vida representa um elemento central do seu conceito de valor

humano. E ambos afetam diretamente o desempenho das empresas, e possuem destaque na dimensão social, que afeta diretamente o econômico, financeiro e ambiental.

Segundo Corrêa e Hourneaux Junior (2008, p. 51), desempenho seria “(...) simplesmente a capacidade da organização de atingir seus objetivos usando recursos de um modo eficiente e eficaz. E Neely (2002, p. 19-20) complementa dizendo que a avaliação do desempenho da empresa é um tema muito discutido, porém sem uma definição consensual. E conclui: “a avaliação do desempenho pode ser definida como o processo de quantificar a eficiência e a eficácia das ações passadas.”.

As empresas para se manterem competitivas no mercado precisam medir o seu desempenho visando: identificar as atividades que agregam valor ao seu produto/ serviço, traçar análise comparativa de desempenho com seus concorrentes e reavaliar suas estratégias de curto, médio e longo prazo. E a partir disso avaliar seu posicionamento estratégico, de acordo com suas metas e objetivos, e de acordo com a posição dos seus concorrentes.

Segundo Neely, Adams e Kennerley (2002) medidas de desempenho ajudam as pessoas a avaliarem se elas estão se movendo na direção que querem. É uma forma dos gestores avaliarem se vão alcançar o objetivo proposto.

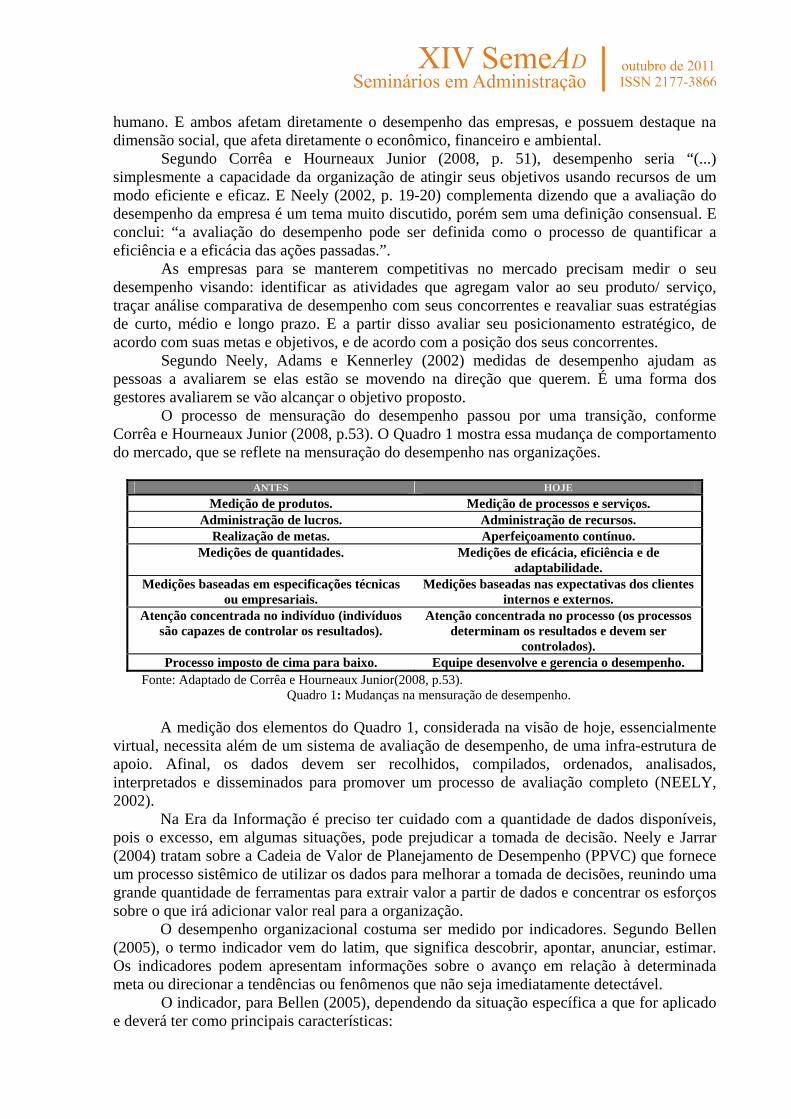

O processo de mensuração do desempenho passou por uma transição, conforme Corrêa e Hourneaux Junior (2008, p.53). O Quadro 1 mostra essa mudança de comportamento do mercado, que se reflete na mensuração do desempenho nas organizações.

ANTES HOJE

Medição de produtos. Medição de processos e serviços. Administração de lucros. Administração de recursos.

Realização de metas. Aperfeiçoamento contínuo. Medições de quantidades. Medições de eficácia, eficiência e de

adaptabilidade. Medições baseadas em especificações técnicas

ou empresariais. Medições baseadas nas expectativas dos clientes

internos e externos. Atenção concentrada no indivíduo (indivíduos

são capazes de controlar os resultados). Atenção concentrada no processo (os processos

determinam os resultados e devem ser controlados).

Processo imposto de cima para baixo. Equipe desenvolve e gerencia o desempenho. Fonte: Adaptado de Corrêa e Hourneaux Junior(2008, p.53).

Quadro 1: Mudanças na mensuração de desempenho.

A medição dos elementos do Quadro 1, considerada na visão de hoje, essencialmente virtual, necessita além de um sistema de avaliação de desempenho, de uma infra-estrutura de apoio. Afinal, os dados devem ser recolhidos, compilados, ordenados, analisados, interpretados e disseminados para promover um processo de avaliação completo (NEELY, 2002).

Na Era da Informação é preciso ter cuidado com a quantidade de dados disponíveis, pois o excesso, em algumas situações, pode prejudicar a tomada de decisão. Neely e Jarrar (2004) tratam sobre a Cadeia de Valor de Planejamento de Desempenho (PPVC) que fornece um processo sistêmico de utilizar os dados para melhorar a tomada de decisões, reunindo uma grande quantidade de ferramentas para extrair valor a partir de dados e concentrar os esforços sobre o que irá adicionar valor real para a organização.

O desempenho organizacional costuma ser medido por indicadores. Segundo Bellen (2005), o termo indicador vem do latim, que significa descobrir, apontar, anunciar, estimar. Os indicadores podem apresentam informações sobre o avanço em relação à determinada meta ou direcionar a tendências ou fenômenos que não seja imediatamente detectável.

O indicador, para Bellen (2005), dependendo da situação específica a que for aplicado e deverá ter como principais características:

a) representatividade – espelhar aspectos, etapas e resultados essenciais ao processo; b) simplicidade – facilitar a compreensão e uso, com baixo custo; c) abrangência – refletir o maior número possível de situações, inclusive em termos

estatísticos; e d) acessibilidade – permitir a rastreabilidade do indicador a qualquer momento. As principais funções dos indicadores, de acordo com Bellen(2005, p. 43), são: • Avaliação de condições e tendências – identificar a situação atual e fazer projeções

para o planejamento da entidade. • Comparação entre lugares e situações – serve para avaliar o desempenho da

entidade analisando os indicadores em diferentes períodos de exercício social, e comparando até com outras empresas do mesmo grupo em áreas geográficas diferentes. E pode também, comparar-se aos seus concorrentes diretos e indiretos.

• Avaliação de condições e tendências em relação às metas e aos objetivos – é importante para ser utilizado no acompanhamento do planejamento estratégico e no Balanced Scorecard.

• Prover informações de advertência – permite que se evitem impactos ambientais, reduzam-se custos operacionais e administrativos, redirecione gestão de clientes, colaboradores, fornecedores etc. e se corrija tempestivamente eventuais erros e impactos.

• Antecipar futuras condições e tendências – permite que a empresa possa gerar fontes de inovação, inclusive desenvolvendo novos produtos e serviços.

Os indicadores permitem medir o desempenho da organização. No entanto, não é fácil identificar o conjunto de indicadores a ser utilizado. Há os indicadores qualitativos e quantitativos.

Para Bellen(2005, p. 43) os indicadores qualitativos, são preferíveis aos quantitativos em pelo menos três casos específicos: i)quando não forem disponíveis informações quantitativas, ii) quando o atributo de interesse é inerentemente não-quantificável e iii) quando determinações de custo assim o obrigarem.

Essa diversidade de indicadores faz parte da revolução no desempenho das empresas (NEELY, 2002, 2005). As empresas expandiram suas avaliações para áreas intangíveis, além da tradicional análise financeira, tais como: grau de satisfação dos clientes e dos empregados, do desempenho dos fornecedores, do capital intelectual e da RSE.

Destacam-se os dois últimos porque ambos são os mais inovadores na área, e englobam o desempenho de acionistas/ investidores, clientes, empregados, fornecedores, comunidade/sociedade, e o relacionamento com o governo e outras partes interessadas. Neste estudo, a RSE será analisada no Balanced Scorecard, de acordo com a abordagem metodológica do – TBL, Lumsden (2003).

O BSC é uma nova ferramenta aplicável à mensuração dos intangíveis. Para Sveiby (1997, p. 156) “Fluxos de conhecimento e ativos intangíveis são essencialmente não financeiros. Nós precisamos de novas proxies”. Os intangíveis sempre existiram durante a evolução humana, apenas mudaram de forma no transcurso do tempo. O mundo acostumou-se a contabilizar financeiramente os tangíveis porque foram considerados mais importantes nestes últimos séculos. De repente surge uma sociedade denominada do conhecimento, onde o intangível assume uma posição de destaque no patrimônio das entidades, e se deseja mensurar estes ‘novos ativos’ da mesma forma que se mensuravam tradicionalmente os ativos tangíveis. Logicamente, essa mensuração não reflete bem a natureza do ativo intangível. Sveiby (1997, p. 156) ressalta isso dizendo que “Se nós medirmos o novo com a ferramenta do antigo, nós podemos não ser capazes de perceber o novo.”.

Analisando-se as perspectivas do BSC, as empresas, normalmente, adotam a financeira, como a principal. No entanto, a medida não é obrigatoriamente financeira, pois há

uma sinergia entre as dimensões. Kaplan e Norton (1997, p. 21) reforçam a importância e a dificuldade da avaliação e da mensuração do desempenho de uma organização, dizendo que “medir é importante: o que não é medido não é gerenciado”. E, Sveiby (1997) defende o uso de indicadores não financeiros, inclusive sugerindo o ‘Balanced Scorecard’, de Kaplan e Norton (1997). 3 Balanced Scorecard

Para Kaplan e Norton (1997), os objetivos e as medidas do scorecard derivam-se da visão e da estratégia das empresas. Tendo em vista que focalizam o desempenho organizacional sob quatro perspectivas básicas, definindo não só os objetivos financeiros, mas também os relacionados à satisfação dos clientes, aos processos internos e ao aprendizado e desenvolvimentos dos empregados.

O BSC utiliza um conjunto de indicadores financeiros e não financeiros estruturados por dimensão e em mapas estratégicos, que permite medir o sucesso ou fracasso do desempenho de uma empresa, Kaplan e Norton (1992).

Segundo Kaplan e Norton (2001), as empresas estão utilizando o BSC para solucionar problemas em seus processos gerenciais críticos, tais como: esclarecer e traduzir a visão e a estratégia; comunicar e associar objetivos e medidas estratégicas; planejar, estabelecer metas e alinhar iniciativas estratégicas; e melhorar o feedback e o aprendizado estratégico.

Melhorar o feedback e o aprendizado estratégico pode ser considerado como o aspecto mais inovador deste método, pois cria instrumentos de aprendizado organizacional em nível executivo. Os processos atuais de análise crítica e reformulação concentram o foco de sua atenção em verificar se os objetivos orçados ou projetados foram realmente alcançados.

Como podem surgir novas oportunidades ou respostas a ameaças não previstas na formulação do plano estratégico, os executivos devem avaliar se os objetivos anteriormente definidos continuam válidos. Caso contrário, a estratégia deve ser ajustada e reavaliada a partir dos acontecimentos e do desempenho mais recente. Sendo assim, o BSC deve ser usado como um sistema de comunicação, informação e aprendizagem, não como um sistema de controle (KAPLAN; NORTON, 2000).

Neely, Adams e Marr (2002) e Neely (2002) ressaltam que, a avaliação tradicional de desempenho como meio de controle é “ingênua” porque as pessoas que se tornam objetos da avaliação começam a gerir as avaliações em vez de gerir o desempenho.

Para Neely, Adams e Kennerley (2002) as pessoas nas organizações respondem à medição. Quando as medidas são coerentes com as estratégias da organização incentivam comportamentos consistentes com a estratégia. Caso contrário, as pessoas não as ignoram, mas fazem sua gestão. Portanto, o BSC, como mecanismo de avaliação de desempenho, deve ser integrado à estratégia da empresa para que a organização tenha um processo cíclico e sistemático do seu desempenho organizacional.

Segundo Kaplan e Norton (2004), o mapa estratégico do BSC explicita a hipótese da estratégia. Logo, cada indicador se converte em uma cadeia lógica de causa e efeito que conecta os resultados almejados da estratégia com os vetores que induzirão a essas conseqüências, Kaplan e Norton (2006).

Devido a algumas características do BSC, diversos pesquisadores observaram, neste novo método de avaliação de desempenho, possibilidades de aplicá-lo à avaliação do desempenho de sustentabilidade das empresas.

A literatura aponta três possibilidades de inserção do desempenho de sustentabilidade no BSC. Primeiro, analisando os aspectos da RSE de maneira transversal, ou seja, alinhado com as dimensões do TBL com quatro perspectivas tradicionais do BSC. A segunda, que seria criando uma dimensão específica para a RSE e a terceira que seria a criação de um BSC exclusivo para a RSE.

Bieker; Dyllic e Hockerts. (2004) apresentam um modelo de mapa estratégico de um BSC voltado para a sustentabilidade, onde as questões que dizem respeito à Responsabilidade Social e Ambiental integram o BSC em todas as dimensões.

O mapa estratégico, segundo estes autores, evidencia as relações de causa e efeito entre as várias perspectivas do BSC sob o enfoque da sustentabilidade, evidenciando como os indicadores de desempenho social (financeiro e não financeiro) podem ser integrados aos processos tradicionais do planejamento de negócio, fornecendo o conjunto de indicadores mais relevante para cada perspectiva.

A criação de uma quinta perspectiva para o BSC é discutida por Zingales; O’rourke e Orssatto (2002). Para os autores, a questão ambiental tem aspectos internos e externos à empresa, por isso sugerem que os aspectos internos sejam tratados dentro das quatro perspectivas tradicionais do BSC, e os aspectos que não forem internalizados sejam considerados em uma quinta perspectiva a ser criada para a RSE.

De acordo com Zingales; O’rourke e Orssatto (2002), os aspectos sociais e ambientais não estão ainda inteiramente integrados no processo negociação através dos preços estabelecidos pelo mercado, contudo as empresas não podem operar somente na esfera econômico-comercial, sendo também relevante a inclusão de aspectos da esfera legal e sócio-cultural de forma a interagirem tornando-se relevantes estrategicamente para as empresas, tendo em vista que as novas exigências do mercado devem também considerar os aspectos de RSE como estratégia competitiva.

De acordo com Rocha; Neves e Selig (2001), a construção de um BSC exclusivamente Ambiental pode auxiliar na gestão do meio ambiente, visando o acompanhamento dos projetos organizacionais sob seis perspectivas. Além de, permitir aos stakeholders uma constante avaliação da organização e a análise da relação de causa e efeito entre estas perspectivas. Esta mesma abordagem pode ser utilizada para a RSE de forma integrada.

Dentre as perspectivas apresentadas, na prática, as empresas normalmente utilizam a situação em que a sustentabilidade é considerada um modelo transversal ou enquadrada como a quinta dimensão. 4 O desafio da medição do desempenho da sustentabilidade

Com a evolução da tecnologia, o aumento no número de informação, a integração dos mercados e a queda das barreiras comerciais originou-se um novo perfil econômico e um aumento da competitividade, levando as entidades a modificarem seu processo de gestão.

Nesse mercado globalizado surgiu um novo conjunto de variáveis que passaram a integrar o modelo de decisão de investidores causando impacto em todos os demais níveis decisórios. As entidades incorporaram em suas atividades valores, princípios e indicadores sociais e ambientais como elementos da gestão, tendo como objetivos a qualidade nas relações corporativas e a sustentabilidade econômica, social e ambiental da organização.

Os principais modelos de indicadores utilizados para medir o desempenho da sustentabilidade de uma entidade mundialmente são: Dow Jones Sustainability Index, Global Reporting Initiative - GRI, Dashboard for Sustainabitily, Barômetro da Sustentabilidade, Life Cicle Assessment - LCA e Ecological Footprint Method, (GAUTHIER, 2005). A iniciativa privada utiliza prioritariamente os dois primeiros.

Apesar da existência de vários modelos, medir o desempenho da sustentabilidade é um grande desafio devido a dificuldade em mensurar intangíveis. Isso inclui a identificação dos impactos ambientais gerados pela atividade operacional da entidade, que passou a ser um elemento relevante e as empresas passaram a controlá-los e minimizá-los tendo em vista que, a continuidade da vida humana e o esgotamento de matérias-primas estão em risco.

A partir destas discussões, que se fortaleceram com a realização do Relatório Brundtland, em 1987, e em 1992 com a ECO 92, realizada no Rio de Janeiro (RJ), no Brasil,

e se expandiram para o mercado mundial por meio da publicação de relatórios de sustentabilidade e a criação de indicadores internacionais.

A Bolsa de Valores de New York utiliza o índice Dow Jones Sustainability Index (DJSI), criado em 1999 para avaliar as ações das empresas que, mundialmente, se classificam como socialmente responsáveis e negociam as suas ações nesta bolsa. Em 3 de Setembro de 2009, a composição da carteira para o DJSI no período de 2009/2010 era de 317 empresas, instaladas em 27 países. O Brasil conta com sete empresas no DJSI, e a CEMIG é a representante do setor de energia elétrica. Além do DJSI, outro que tem expressividade mundial é o FTSE4Good da Bolsa de Londres e Financial Times. Essa avaliação do mercado de capitais alavancou também os Investimentos Socialmente Responsáveis (SRI) que, tiveram um crescimento elevado nos mercados de capitais mais desenvolvidos, e influenciou o valor dos intangíveis das empresas, nos últimos dez anos, (TSOUTSOURA, 2004).

No Brasil, a Bovespa criou em dezembro de 2005 o Índice de Sustentabilidade Empresarial (ISE) para enquadrar as empresas que praticam a Responsabilidade Social Empresarial. O que leva as variáveis ambientais e sociais a se tornarem representativas na tomada de decisão de investidores é o fato que os mesmos entendem que estas variáveis no médio e, principalmente, no longo prazo geram vantagem competitiva para as empresas e fluxos de caixas diferenciados, permitindo maiores retornos para o seu fluxo de dividendos.

De acordo com Tsoutsoura (2004), os indicadores de sustentabilidade geram resultados financeiros satisfatórios. A autora ressalta que, a empresa socialmente responsável tem uma imagem que se traduz numa marca de confiança e numa reputação positiva perante seus consumidores. E isso atrai colaboradores mais comprometidos e maior participação no negócio. As companhias com RSE também são mais transparentes e apresentam menores riscos de corrupção. Os produtos possuem menos defeitos e os impactos ambientais são controlados, e por isso têm baixo risco para eventos sociais negativos, reduzindo custos com litígio e melhoria de imagem. E confirma no seu estudo empírico que RSE e desempenho financeiro estão positivamente relacionados e têm relação estatística significante. Logo, há uma interação entre as três dimensões da RSE.

Nesse contexto, o desafio da medição do desempenho da sustentabilidade ainda promoverá muitos debates acadêmicos e empresariais buscando uma harmonização da dimensão econômica com a social e a ambiental, e sobre as ferramentas mais adequadas para medir este desempenho.

5 Aspectos metodológicos

De acordo com Marconi e Lakatos (2009), Martins e Theófilo (2007), Beuren (2003) e Richardson (2009), a presente pesquisa pode ser classificada, quanto à natureza, como qualitativa, por se tratar de um estudo com o objetivo de interpretar o fenômeno que observa: a medição do desempenho da sustentabilidade com a utilização da ferramenta BSC no grupo Endesa Brasil, por meio da observação, descrição, compreensão e significados dos eventos, sem a necessidade de apoiar-se em informações estatísticas.

Para o estudo do objeto de pesquisa foram adotados dois métodos de procedimentos, concomitantemente: o método monográfico e o sistêmico, (MARCONI; LAKATOS, 2009; GIL, 2008; MARTINS; THEÓFILO, 2007). O primeiro, visando o aprofundamento do estudo da relação entre o desempenho da sustentabilidade empresarial e o uso da ferramenta BSC. E o segundo, para avaliar a importância do TBL na integração do desempenho da sustentabilidade e do BSC.

Quanto aos objetivos, a pesquisa é do tipo descritiva, visto que, busca proporcionar ampla conceituação e análise da integração do desempenho da sustentabilidade e do TBL nas estratégias de uma empresa para acompanhar o desempenho da RSE. A pesquisa descritiva

propõe descobrir as características de um fenômeno, cujo objeto de estudo pode ser uma situação específica (RICHARDSON, 2009).

O estudo e a elaboração da pesquisa foram feitos também com base no procedimento de coleta de dados, que se utiliza de pesquisa bibliográfica (artigos científicos, livros, web etc.) e documental (Relatórios de Sustentabilidade). Como estratégia de pesquisa foi adotado o estudo de caso que, não exige controle sobre os eventos comportamentais, e focaliza acontecimentos contemporâneos (GIL, 2008; YIN, 2005).

Para demonstrar empiricamente o uso do BSC como ferramenta de avaliação de desempenho da sustentabilidade apresenta-se, a seguir, um estudo de caso da RSE e do BSC nas empresas do grupo Endesa, no Brasil.

6 O Balanced Scorecard como ferramenta da medição do desempenho da sustentabilidade. Estudo de caso: Grupo Endesa no Brasil

A Endesa é a empresa líder do setor elétrico espanhol e a maior empresa privada do setor energético da América Latina. Está presente em 10 países: Espanha, Portugal, Irlanda, Grécia, Marrocos, Argentina, Brasil, Chile, Colômbia, e Peru, contando com uma equipe de 26.305 pessoas, com um total de 24,6 milhões de clientes e com uma potência instalada de 38.408 MW. Sua atividade principal no Brasil é a produção e a distribuição de eletricidade por meio de centrais de geração térmica e hidráulica e de estações distribuidoras.

A estratégia da Endesa na América Latina está orientada a conseguir uma ampla plataforma de negócios capaz de aproveitar o grande potencial de crescimento e rentabilidade que a região oferece.

O grupo fornece eletricidade a cinco grandes cidades da América Latina (Buenos Aires, Bogotá, Lima, Rio de Janeiro e Santiago), possuindo linhas de interligação entre países (Brasil e Argentina), através da Companhia de Interconexão Energética S. A. (Endesa CIEN).

No Brasil o grupo possui uma holding (Endesa Brasil), criada em 2005, para administrar os negócios de geração, transmissão, distribuição e comercialização da energia no país, que mantém ativos nos estados do Rio de Janeiro (Ampla Energia e Serviços S. A.), Ceará (Companhia Energética do Ceará (COELCE) e Central Geradora Termelétrica Fortaleza S. A. (Endesa CGTF)), Goiás (Centrais Elétricas Cachoeira Dourada S. A. – (Endesa CDSA) e Rio Grande do Sul (Companhia de Interconexão Energética S. A. - Endesa CIEN). Atualmente, o Brasil concentra 25% dos ativos da Endesa na América Latina.

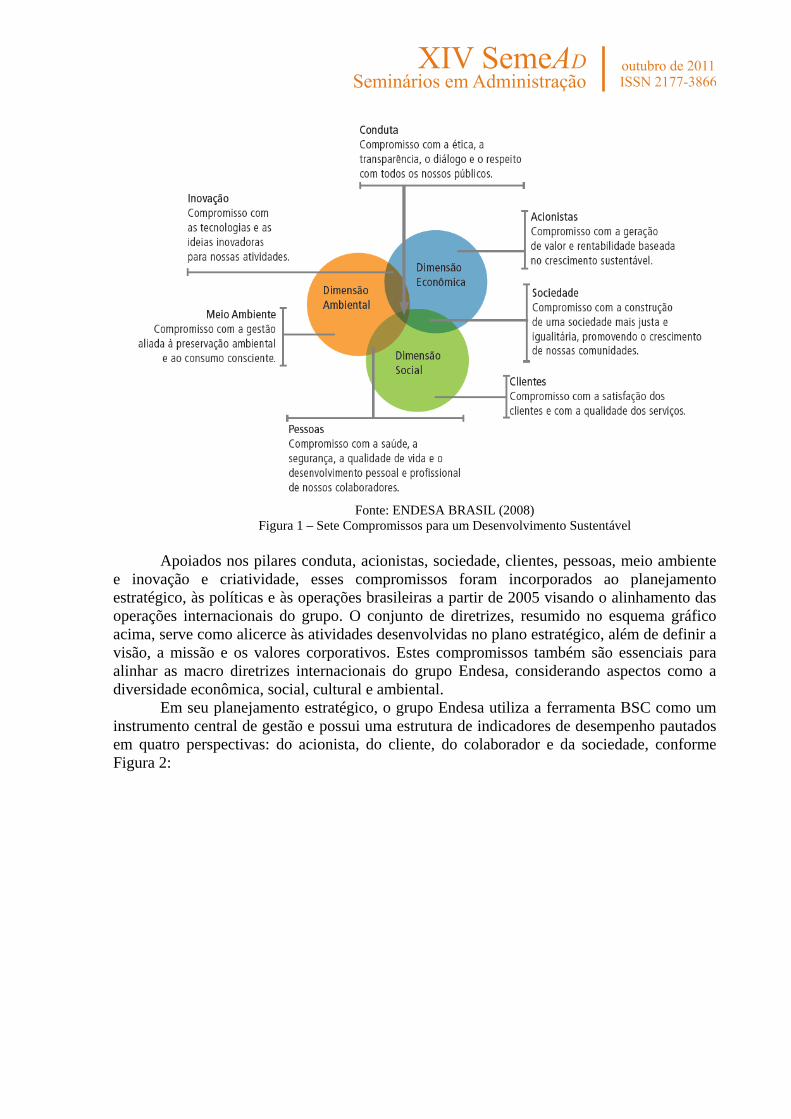

A política de sustentabilidade da Endesa Brasil é fundamentada nos sete compromissos para um desenvolvimento sustentável, disseminados globalmente pela Endesa Espanha, por meio da abordagem do TBL, conforme Figura 1.

Fonte: ENDESA BRASIL (2008)

Figura 1 – Sete Compromissos para um Desenvolvimento Sustentável

Apoiados nos pilares conduta, acionistas, sociedade, clientes, pessoas, meio ambiente e inovação e criatividade, esses compromissos foram incorporados ao planejamento estratégico, às políticas e às operações brasileiras a partir de 2005 visando o alinhamento das operações internacionais do grupo. O conjunto de diretrizes, resumido no esquema gráfico acima, serve como alicerce às atividades desenvolvidas no plano estratégico, além de definir a visão, a missão e os valores corporativos. Estes compromissos também são essenciais para alinhar as macro diretrizes internacionais do grupo Endesa, considerando aspectos como a diversidade econômica, social, cultural e ambiental.

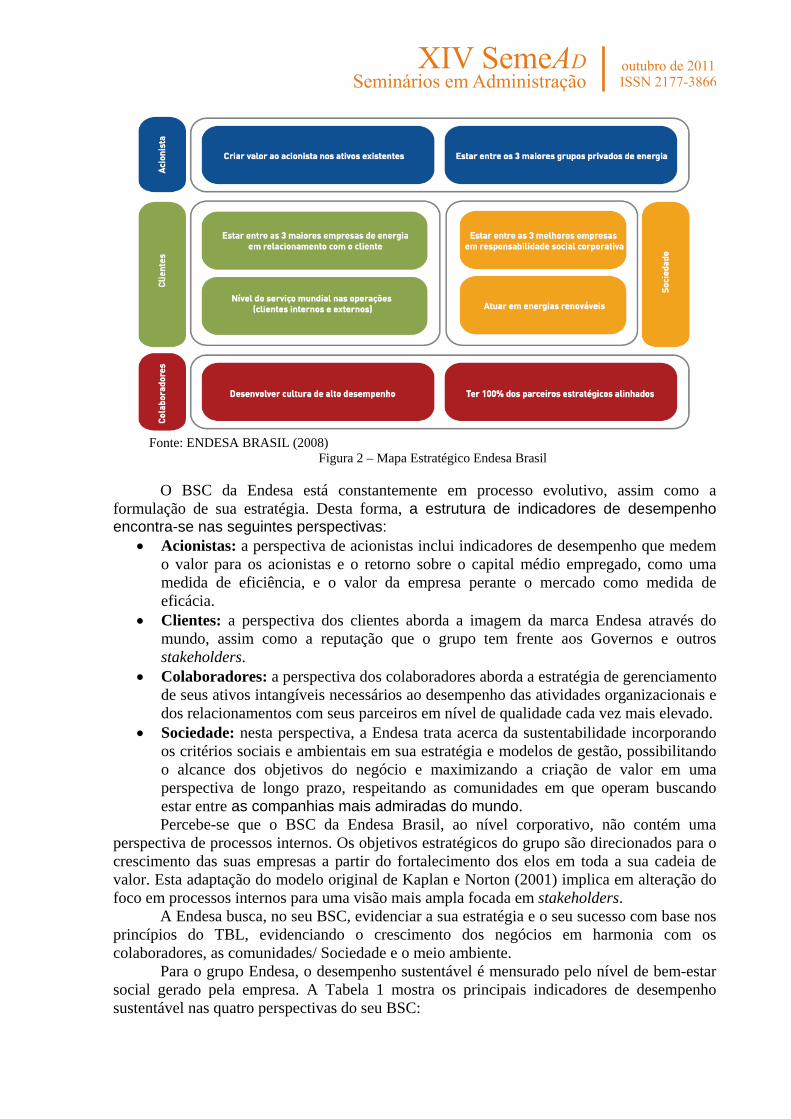

Em seu planejamento estratégico, o grupo Endesa utiliza a ferramenta BSC como um instrumento central de gestão e possui uma estrutura de indicadores de desempenho pautados em quatro perspectivas: do acionista, do cliente, do colaborador e da sociedade, conforme Figura 2:

Fonte: ENDESA BRASIL (2008)

Figura 2 – Mapa Estratégico Endesa Brasil

O BSC da Endesa está constantemente em processo evolutivo, assim como a formulação de sua estratégia. Desta forma, a estrutura de indicadores de desempenho encontra-se nas seguintes perspectivas:

• Acionistas: a perspectiva de acionistas inclui indicadores de desempenho que medem o valor para os acionistas e o retorno sobre o capital médio empregado, como uma medida de eficiência, e o valor da empresa perante o mercado como medida de eficácia.

• Clientes: a perspectiva dos clientes aborda a imagem da marca Endesa através do mundo, assim como a reputação que o grupo tem frente aos Governos e outros stakeholders.

• Colaboradores: a perspectiva dos colaboradores aborda a estratégia de gerenciamento de seus ativos intangíveis necessários ao desempenho das atividades organizacionais e dos relacionamentos com seus parceiros em nível de qualidade cada vez mais elevado.

• Sociedade: nesta perspectiva, a Endesa trata acerca da sustentabilidade incorporando os critérios sociais e ambientais em sua estratégia e modelos de gestão, possibilitando o alcance dos objetivos do negócio e maximizando a criação de valor em uma perspectiva de longo prazo, respeitando as comunidades em que operam buscando estar entre as companhias mais admiradas do mundo. Percebe-se que o BSC da Endesa Brasil, ao nível corporativo, não contém uma

perspectiva de processos internos. Os objetivos estratégicos do grupo são direcionados para o crescimento das suas empresas a partir do fortalecimento dos elos em toda a sua cadeia de valor. Esta adaptação do modelo original de Kaplan e Norton (2001) implica em alteração do foco em processos internos para uma visão mais ampla focada em stakeholders.

A Endesa busca, no seu BSC, evidenciar a sua estratégia e o seu sucesso com base nos princípios do TBL, evidenciando o crescimento dos negócios em harmonia com os colaboradores, as comunidades/ Sociedade e o meio ambiente.

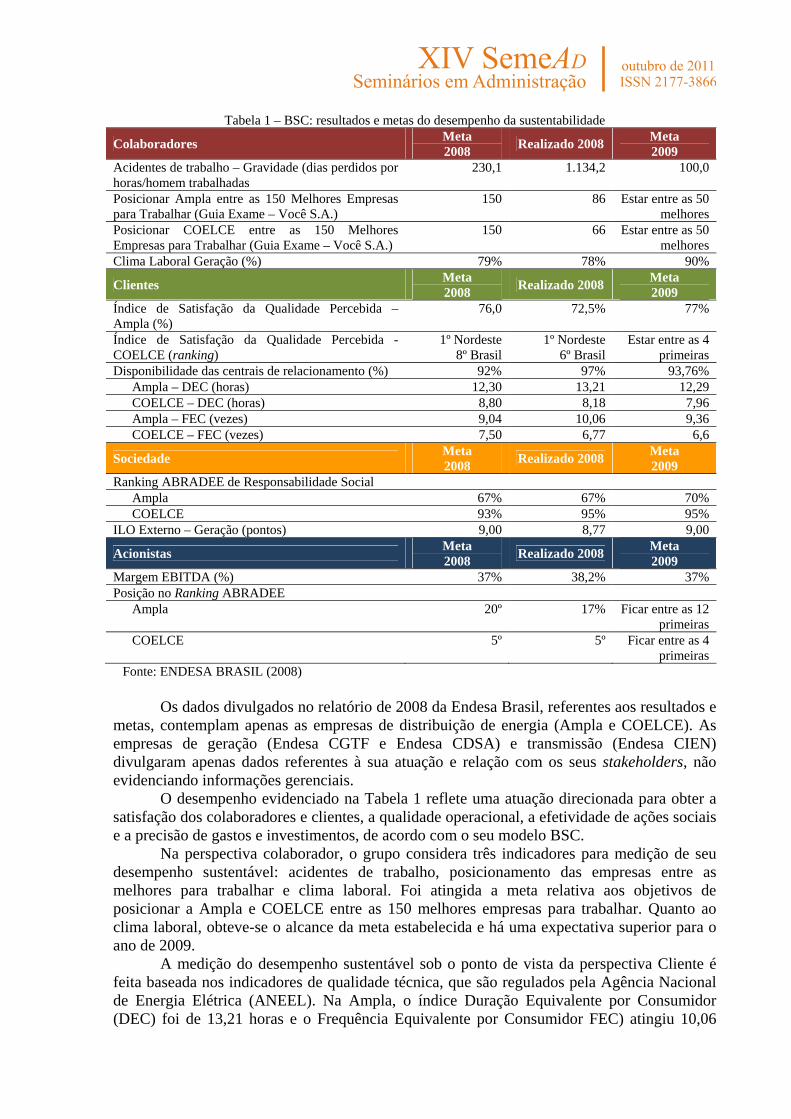

Para o grupo Endesa, o desempenho sustentável é mensurado pelo nível de bem-estar social gerado pela empresa. A Tabela 1 mostra os principais indicadores de desempenho sustentável nas quatro perspectivas do seu BSC:

Tabela 1 – BSC: resultados e metas do desempenho da sustentabilidade Colaboradores Meta

2008 Realizado 2008 Meta 2009

Acidentes de trabalho – Gravidade (dias perdidos por horas/homem trabalhadas

230,1 1.134,2 100,0

Posicionar Ampla entre as 150 Melhores Empresas para Trabalhar (Guia Exame – Você S.A.)

150 86 Estar entre as 50 melhores

Posicionar COELCE entre as 150 Melhores Empresas para Trabalhar (Guia Exame – Você S.A.)

150 66 Estar entre as 50 melhores

Clima Laboral Geração (%) 79% 78% 90%

Clientes Meta 2008 Realizado 2008 Meta

2009 Índice de Satisfação da Qualidade Percebida – Ampla (%)

76,0 72,5% 77%

Índice de Satisfação da Qualidade Percebida - COELCE (ranking)

1º Nordeste 8º Brasil

1º Nordeste 6º Brasil

Estar entre as 4 primeiras

Disponibilidade das centrais de relacionamento (%) 92% 97% 93,76% Ampla – DEC (horas) 12,30 13,21 12,29 COELCE – DEC (horas) 8,80 8,18 7,96 Ampla – FEC (vezes) 9,04 10,06 9,36 COELCE – FEC (vezes) 7,50 6,77 6,6

Sociedade Meta 2008 Realizado 2008 Meta

2009 Ranking ABRADEE de Responsabilidade Social

Ampla 67% 67% 70% COELCE 93% 95% 95%

ILO Externo – Geração (pontos) 9,00 8,77 9,00

Acionistas Meta 2008 Realizado 2008 Meta

2009 Margem EBITDA (%) 37% 38,2% 37% Posição no Ranking ABRADEE

Ampla 20º 17% Ficar entre as 12 primeiras

COELCE 5º 5º Ficar entre as 4 primeiras

Fonte: ENDESA BRASIL (2008)

Os dados divulgados no relatório de 2008 da Endesa Brasil, referentes aos resultados e metas, contemplam apenas as empresas de distribuição de energia (Ampla e COELCE). As empresas de geração (Endesa CGTF e Endesa CDSA) e transmissão (Endesa CIEN) divulgaram apenas dados referentes à sua atuação e relação com os seus stakeholders, não evidenciando informações gerenciais.

O desempenho evidenciado na Tabela 1 reflete uma atuação direcionada para obter a satisfação dos colaboradores e clientes, a qualidade operacional, a efetividade de ações sociais e a precisão de gastos e investimentos, de acordo com o seu modelo BSC.

Na perspectiva colaborador, o grupo considera três indicadores para medição de seu desempenho sustentável: acidentes de trabalho, posicionamento das empresas entre as melhores para trabalhar e clima laboral. Foi atingida a meta relativa aos objetivos de posicionar a Ampla e COELCE entre as 150 melhores empresas para trabalhar. Quanto ao clima laboral, obteve-se o alcance da meta estabelecida e há uma expectativa superior para o ano de 2009.

A medição do desempenho sustentável sob o ponto de vista da perspectiva Cliente é feita baseada nos indicadores de qualidade técnica, que são regulados pela Agência Nacional de Energia Elétrica (ANEEL). Na Ampla, o índice Duração Equivalente por Consumidor (DEC) foi de 13,21 horas e o Frequência Equivalente por Consumidor FEC) atingiu 10,06

vezes, números nunca obtidos até então, que segundo a empresa, essa evolução resulta de um plano de qualidade estruturado. A COELCE atingiu DEC de 8,18 em 2008, melhor resultado entre as demais distribuidoras da Região Nordeste. O FEC totalizou 6,78, recuo de 13,8% em comparação com 2007. A distribuidora tem como meta chegar ao patamar das melhores empresas do Brasil em qualidade de serviço em 2009, com valores de 7,96 horas (DEC) e 6,6 vezes (FEC).

O ranking ABRADEE de Responsabilidade Social e o Indicador de Líder de Opinião (ILO Externo) foram os indicadores considerados na perspectiva Sociedade. O primeiro lista as melhores empresas do setor energético referente as suas práticas de responsabilidade social. O segundo avalia a imagem das empresas a partir de entrevistas realizadas por uma empresa independente. As empresas obtiveram percepção positiva entre líderes de opinião no reconhecimento do seu compromisso com a responsabilidade socioambiental, apresentando bons resultados, porém não alcançou a meta estabelecida no indicador ILO.

Na dimensão acionistas, os indicadores que compõem a medição de desempenho são: margem Earnings Before Interest, Taxes, Depreciation and Amortization (EBITDA) e posição no Ranking ABRADEE. O resultado foi acima da meta, atingindo aumento de 1,2% no EBITDA esperado. Quanto ao Ranking ABRADEE que engloba cinco categorias: Avaliação pelo Cliente, Gestão operacional, Gestão Econômico-Financeira, Qualidade da Gestão e Responsabilidade Social, houve uma superação da expectativa da Ampla em atingir a 20ª posição, obtendo a 17ª, o que representou a melhor colocação da empresa nos dez anos de existência da premiação, e a COELCE obteve a posição esperada, sendo uma das cinco melhores.

A grande contribuição do uso da ferramenta BSC no processo de medição do desempenho da sustentabilidade para o grupo Endesa no Brasil, considerando o alinhamento organizacional, resulta em três aspectos principais.

O primeiro aspecto, diz respeito ao processo de aprendizagem, possibilitando a criação de uma cultura organizacional voltada para a sustentabilidade. Cujas ações são planejadas em busca da satisfação dos clientes, priorização da qualidade dos serviços, interação com os stakeholders, desenvolvimento das competências dos colaboradores, rentabilidade significativa aos acionistas, investimento em projetos socioambientais e melhoria da imagem corporativa.

O segundo, destaca a agilidade da avaliação das atividades de cada empresa, da holding brasileira e das análises corporativas em nível de América Latina e da Endesa Espanha. Na Endesa Brasil a análise dos resultados é feita mensalmente por todos os colaboradores, quando a direção apresenta os avanços, os aspectos que necessitam de melhorias nos negócios de todas as empresas e os trabalhos e projetos que mais se destacaram. Esta é justamente a visão top-down (de cima para baixo) existente no BSC, que demonstra no estudo de caso ser aplicável, inclusive em empresas com investimentos internacionais, como a Endesa Espanha, que investe em 10 países, em diferentes continentes e que consegue alinhar suas estratégias de sustentabilidade, apesar da diversidade cultural, social, econômica e ambiental.

E finalmente, outra vantagem na utilização do BSC é a melhoria no processo de avaliação do desempenho global da organização, tendo em vista a integração da sustentabilidade como elemento transversal no mapa estratégico da organização.

Portanto, o estudo de caso constatou que o grupo Endesa utiliza os sete compromissos como a base para as suas estratégias e o alinhamento do processo de gestão da sustentabilidade nas empresas brasileiras. Promovendo o enquadramento do TBL como abordagem metodológica da sinergia entre o desempenho da sustentabilidade e a ferramenta de gestão BSC, que contempla em suas dimensões os aspectos estratégicos dos sete compromissos.

7 Considerações finais

A complexidade da competitividade a qual as empresas estão sujeitas atualmente, exige um acompanhamento permanente do desempenho, e de forma abrangente, contemplando aspectos financeiros, processos, infra-estrutura, humanos e socioambientais. Essa sinergia contempla um amplo conjunto de stakeholders que hoje interferem nos resultados das empresas de forma direta ou indireta, e por isso as organizações precisam adotar modelos de medição de desempenho que contemplem essas dimensões e os interesses de todos.

Apesar da importância da medição de desempenho, a investigação demonstra a complexidade da mesma, tendo vista o próprio conceito, terminologias utilizadas, além da necessidade de investimentos em tecnologia e capacitação de colaboradores que permitam a aplicação de ferramentas com uso sistemático, e cuja operacionalidade está em constante adaptação com o processo de competitividade do mercado globalizado.

O BSC é um modelo de gestão empresarial que tem alcançado prestígio porque permite a gestão dos ativos intangíveis e flexível na sua modelagem. Sendo assim, o alinhamento do Balanced Scorecard como sistema de medição de desempenho sustentável pretende não apenas criar indicadores relacionados à sustentabilidade, mas também garantir que eles estejam realmente relacionados a metas, objetivos e programas da organização definidos no mapa estratégico.

No estudo observa-se que a Endesa Brasil modelou o seu BSC focado em stakeholders, contemplando a RSE como um tema transversal nas dimensões e enquadrando objetivos e metas que atendam a todos os elos da cadeia de valor.

Quanto à medição do desempenho sustentável as empresas em estudo utilizam o BSC como ferramenta para mensurar os resultados sob o ponto de vista da sustentabilidade, considerado o conceito de Responsabilidade Social Empresarial, fundamentado nos 7 compromissos de desenvolvimento sustentável da abordagem metodológica do Triple Bottom Line.

De acordo com as questões científicas adotadas na pesquisa, o estudo de caso constatou que o grupo Endesa utiliza os sete compromissos como a base para as suas estratégias e o alinhamento do processo de gestão da sustentabilidade nas empresas brasileiras. Promovendo o enquadramento do TBL como abordagem metodológica da sinergia entre o desempenho da sustentabilidade e a ferramenta de gestão BSC, que contempla em suas dimensões os aspectos estratégicos dos sete compromissos.

Também foi observado no estudo de caso a aplicabilidade do BSC em grandes corporações para o alinhamento das estratégias, inclusive em empresas com investimentos internacionais, como a Endesa Espanha, que investe em 10 países, em diferentes continentes e que consegue alinhar suas estratégias de sustentabilidade, apesar da diversidade cultural, social, econômica e ambiental. Tendo em vista, que o fundamento dos sete compromissos foram elaborados na visão top-down em uma cultura européia e em um país desenvolvido, e está sendo aplicado, com as adaptações necessárias, a uma cultura latina e em um país em desenvolvimento. No entanto, permite ao grupo uma análise corporativa da sua atuação em Responsabilidade Social Empresarial.

Referências BIEKER, Thomas; DYLLIC, Thomas; HOCKERTS, Kai. Towards a sustainability balanced scorecard linking environmental and social sustainability to business strategy. 2004. Disponível em: <http://www.iwoe.unisg.ch/org/iwo/web.nsf>. Acesso em: 15 fev, 2010.

BELLEN, Hans M. Van. Indicadores de sustentabilidade: uma análise comparativa. Rio de Janeiro : Editora FGV, 2005. BEUREN, Ilse M. (org). Como elaborar trabalhos monográficos em Contabilidade: teoria e prática. São Paulo:Atlas, 2003. CORRÊA, Hamilton Luiz; HOURNEAUX JUNIOR, Flavio. Organizational performance measurement and evaluation systems: multiple case study in the brazilian chemical sector. Revista de Contabilidade & Finanças da USP. Universidade de São Paulo: São Paulo, v. 19, n. 48, p. 50 – 64, setembro/dezembro 2008. ENDESA. Relatório Anual de Sustentabilidade Endesa. Espanha, 2008. Disponível em <http://www.endesa.es/NR/rdonlyres/e567fbinr7pibilzmalhhhbn74yho5bcprzbqlhrnnb6s4efogbus5uzrga7sa37czamuk6r5326ub/Resource2.pdf>. Acesso em 05 fev, 2010. ENDESA BRASIL. Relatório Anual de Sustentabilidade Endesa Brasil. Rio de Janeiro, 2008. Disponível em <http://www.endesabrasil.com.br/sust2/endesa/index.html>. Acesso em 05 fev, 2010. GAUTHIER, Caroline. Measuring corporate social and environmental performance: the extended life cycle assessment. Journal of Business Ethics, v. 59, p.199-206, 2005. GIL, Antonio C. Métodos e técnica de pesquisa social. São Paulo: Atlas, 2008. KAPLAN, R. S.; NORTON, D. P. Utilizando o Balanced Scorecard para criar sinergias corporativas. Rio de Janeiro: Campus, 2006. ______. Mapas estratégicos: convertendo ativos intangíveis em resultados tangíveis. Rio de Janeiro: Elsevier, 2004. _______. Utilizando o Balanced Scorecard como sistema gerencial estratégico. Rio de Janeiro: Campus, 2001. ______. Organização orientada para a estratégia – como as empresas que adotam o balanced scorecard prosperam no novo ambiente de negócios. Rio de Janeiro: Campus, 2000. _______. A estratégia em ação: balanced scorecard. 6. ed. Rio de Janeiro: Campus, 1997. _______. The balanced scorecard: measures that drive perfomance. Harvard Business School Press: Boston, jan/fev. 1992. LUMSDEN, Richard J. Sustainability assessment: the way ahead for corporate reporting. In: Conference on Sustainability Engineering and Science, 6-9 July, 2004. Disponível em: <http://www.nzsses.org.nz/conference/Session5/27%20Lumsden.pdf>. Acesso em 01 de ago, 2010. MARCONI, Marina de A.; LAKATOS, Eva M. Metodologia científica. 5ª ed., São Paulo: Atlas, 2009. MARTINS, Gilberto A.; THEÓPHILO Carlos R. Metodologia da investigação científica para ciências sociais aplicadas. São Paulo: Atlas, 2007. NEELY, Andy. The evolution of performance measurement research: developments in the last decade and a research agenda for the next. International Journal of Operation & Production Management, vol. 25, n. 12, p. 1264 – 1277, 2005. NEELY, Andy. Avaliação do desempenho das empresas: porquê, o quê e como. Tradução por Isabel Dantas. Lisboa : Editorial Caminho S.A., 2002. NEELY, Andy; ADAMS, Chris; KENNERLEY, Mike. The Performance Prism: the Scorecard for Measuring and Managing Business Success. London: Pearson Education, 2002. NEELY, Andy; ADAMS, Chris; MARR, Bernard. Measuring eBusiness performance. Andersen Consulting. Cranfield School of Management.Measuring. Business Performance. 2002. NEELY, Andy; JARRAR, Yasar. Extracting value from data – the performance planning value chain. International Journal of Operation & Production Management, vol. 10, n. 5, 2004.

OLIVEIRA, Teresa C. T.; HOLLAND, Stuart. Beyond human and intellectual capital: profiling the value of knowledge, skill and experience. Comportamento organizacional e gestão. Lisboa, v. 13, n. 2, p. 237-260, 2008. RICHARDSON, Roberto J. Pesquisa social: métodos e técnicas. 3ª ed., São Paulo: Atlas, 2009. ROCHA, Joséilton Silveira; NEVES, Rafael Burlani; SELIG, Paulo Maurício. Balanced Scorecard na gestão ambiental. In SEMINÁRIO DE RESPONSABILIDADE SOCIAL E AMBIENTAL, 2., 2002, Aquiraz. Anais do II Seminário da Responsabilidade Social e Ambiental. Aquiraz: CE, 2002. SVEIBY, Karl E. The new organizational wealth: managing and measuring knowledge - based assets. San Francisco: Berrett-Koehler Publishers, 1997. TSOUTSOURA Margarita. Corporate Social Responsibility and Financial Performance. University of California at Berkeley. 2004. Disponível em: <http://www.haas.berkeley.edu/responsiblebusiness/documents/finalpaperonCSR_PDFII.pdf>. Acesso em: 17 de fevereiro de 2009. YIN, Robert K. Estudo de Caso: planejamento e métodos. 3 Ed. Porto Alegre: Ed Bookman, 2005. ZINGALES, Francesco G.G.; O’ROURKE, Anastasia e ORSSATTO, Reato J. Environment and socio-related Balanced Scorecard: exploration of critical issues. INSEAD-CMER. France. 2002. Disponível em: <http://www.iieec.lu.se/publication.nsf>. Acesso em: 17 de fevereiro de 2009.