apresentação português

TRANSCRIPT

4T10

Disclaimer

Todas as informações financeiras aqui apresentadas são consolidadas, abrangendo as

demonstrações financeiras do Banco, suas controladas, a JMalucelli Seguradora, a JMalucelli

Seguradora de Crédito, a JMalucelli Re., JMalucelli Agenciamento, a JMalucelli Distribuidora de

Títulos e Valores Mobiliários e Paraná Administradora de Consórcio. As informações, exceto

quando indicado de forma diferente, são expressas em moeda corrente nacional (em reais) e

foram elaboradas com base nas práticas contábeis emanadas da legislação societária brasileira,

associadas às normas e instruções do Conselho Monetário Nacional (CMN), do Banco Central do

Brasil (BACEN), da Comissão de Valores Mobiliários (CVM), do Conselho Nacional de Seguros

Privados (CNSP), da Superintendência de Seguros Privados (SUSEP) e do Comitê de

Pronunciamentos Contábeis (CPC), quando aplicável.

As informações contidas neste material sobre eventos futuros estão expostas a riscos e incertezas

e sujeitas a alterações, decorrentes, entre outros fatores: do comportamento do mercado, da

situação econômica e política do Brasil e de modificações legislativas e regulamentares. As

informações aqui apresentadas são inteiramente baseadas nas expectativas da Administração do

Banco quanto ao seu desempenho futuro, não constituindo qualquer garantia de resultados.

2

Qualidade da Carteira de Crédito

3

* Inclui saldo da cessão com coobrigação.

Inadimplência SFNPF (>90 dias) = 7,8%PJ (>90 dias) = 3,8%

Inadimplência Paraná BancoConsignado (>90 dias) = 5,9%

PME (>90 dias) = 0,8%

PDD 70.649 62.331 13,3% 51.469 37,3%

Carteira (> 90 dias) 74.725 67.023 11,5% 56.151 33,1%

Carteira (> 180 dias) 46.820 38.475 21,7% 30.420 53,9%

Carteira Total* (a) 1.398.582 1.347.703 3,8% 1.330.658 5,1%

Índice de cobertura da carteira (PDD / > 90 dias) 94,5% 93,0% 1,5 p.p. 91,7% 2,9 p.p.

Índice de cobertura da carteira (PDD / > 180 dias) 150,9% 162,0% (11,1 p.p.) 169,2% (18,3 p.p.)

PDD / Carteira Total 5,1% 4,6% 0,5 p.p. 3,9% 1,2 p.p.

Créditos Baixados a Prejuízo (b) 8.754 13.250 (33,9%) 7.856 11,4%

Nível de perda (b/a) 0,6% 1,0% (0,4 p.p.) 0,6% 0,0 p.p.

4T09 x 4T08

R$ 4T09 3T094T09 x

3T094T08

PrincipaisDestaques 4T10

Principais Números (Consolidado)

95,8% da carteira consolidada do Paraná Banco entre AA e C

Lucro Líquido:

R$ 117,4 milhões em 201012,6% x 2009

R$ 33,7 milhões no 4T1016,1% x 4T09

Rentabilidade - 2010:

ROAE de 14,6%ROAA de 4,0% NIM de 11,8%

Depósitos totais:

R$ 1.301,8 milhões30,6% x 4T09

4

Ativo total:

R$ 3.074,0 milhões17,5% x 4T09

Carteira de crédito:

R$ 1.551,9 milhões19,7% x 4T09

5

Ambiente do 4T10 - BACEN

Atuação do BACEN para controle da inflação:

Data Resolução Disposição Impactos para o Paraná Banco

03/12/2010 3.931 Limite para captação em DPGE reduzido progressivamente a partir de 2012

Baixo - O Paraná Banco é pouco dependente desta forma de captação, 6,1% da carteira de depósitos totais foi emitida sob forma de DPGE

03/12/2010 3.515 Alteração no fator de ponderação para operações de crédito para pessoa física

Baixo - O índice de Basiléia do Paraná Banco de 32,7% em dezembro de 2010dá abertura para a alavancagem da Companhia independente desta mudança.

03/12/2010 3.513 Recolhimento de Compulsório Inexistente – Ao Paraná Banco não é exigido o recolhimento de depósito compulsório

14/01/2011 Circular 3.522 Veda a celebração de convênios de exclusividade para distribuição de crédito consignado

Positivo – A determinação é favorável ao desenvolvimento do mercado e inibi uma prática até então existente e desfavorável as operações do Paraná Banco.

Desempenho Financeiro

6

Receita de Intermediação Financeira

Despesa da Intermediação Financeira

Margem Financeira Líquida - NIM

91.527 113.697 117.314

(42.286) (57.394) (52.340)

13,5%11,7% 10,6%

343.655 420.490

(151.730)(199.713)

13,6%11,8%

4T09 3T10 4T10 2009 2010

Resultado da Intermediação Financeira 49.241 56.303 64 .974 32,0% 15,4% 191.925 220.777 15,0%

4T10 x 3T10

2009 20102010 X

2009R$ mil 4T09 3T10 4T10

4T10 x 4T09

Indicadores de Performance

7

45,3%47,9%

2009 2010

Índice de eficiência

2,6 p.p

4,2%4,0%

2009 2010

ROAA

(0,2 p.p)

13,0%

14,6%

2009 2010

ROAE

1,6 p.p

51,5% 51,5% 39,1%

43,0% 47,0%

4T09 3T10 4T10 2009 2010

Lucro Líquido(R$ milhões)

Série1

16,1%

29.066 29.479 33.739

104.301117.423

14,5%

12,6%

Participação do setor de seguros

8

Qualidade da Carteira de Crédito

Efeito FIDC I e II Alteração na PDD

1.347,7 1.398,6 1.413,3 1.483,5 1.554,4 1.578,1

4,3%

5,1%

4,3%4,0% 3,9%

3,3%

2,9%

3,3%

2,7%2,4% 2,4%

1,9%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

-

200,0

400,0

600,0

800,0

1.000,0

1.200,0

1.400,0

1.600,0

1.800,0

3T09 4T09 1T10 2T10 3T10 4T10

Evolução da Carteira de Crédito - Consolidada(R$ milhões)

Operações de Crédito PDD/Carteira de crédito Nível H/Carteira de crédito

+17,1% +1,5%

Qualidade da Carteira de Crédito

9

* Inclui saldo da cessão com coobrigação.

Inadimplência SFNPF (>90 dias) = 5,7%PJ (>90 dias) = 3,6%

Inadimplência Paraná BancoConsignado (>90 dias) = 3,1%

PME (>90 dias) = 2,4%

PDD* 51.942 61.377 (15,4%) 70.649 (26,5%)

Carteira vencida (> 60 dias) 64.410 68.743 (6,3%) 72.412 (11,1%)

Carteira vencida (> 90 dias) 52.411 56.973 (8,0%) 58.868 (11,0%)

Carteira Total* (a) 1.578.121 1.554.435 1,5% 1.398.582 12,8%

Índice de cobertura da carteira (PDD / > 60 dias) 80,6% 89,3% (8,6 p.p.) 97,6% -16,9 p.p.

Índice de cobertura da carteira (PDD / > 90 dias) 99,1% 107,7% -8,6 p.p. 120,0% -20,9 p.p.

PDD / Carteira Total 3,3% 3,9% (0,7 p.p.) 5,1% (1,8 p.p.)

Créditos Baixados a Prejuízo (b) 7.771 8.541 (9,0%) 8.078 (3,8%)

Nível de perda (b/a) 0,49% 0,55% (0,1 p.p.) 0,58% (0,1 p.p.)

4T10 x 4T09R$ 4T10 3T10 4T10 x 3T10 4T09

10

Desempenho - Consignado

1.091 1.132 1.206 1.278 1.335

4T09 1T10 2T10 3T10 4T10

Crescimento da Carteira Consignado(R$ milhões)

4,4%

11

Desempenho – Middle Market

Estratégia : Investir na estruturação deste produto

com o objetivo de aumentar participação nesta modalidade de crédito focando nos estados do Paraná, onde contamos com

o apoio do Grupo JMalucelli, e São Paulo, em sinergia com a JMalucelli

Seguradora.130,0

161,0 177,0 189,4 189,6

4T09 1T10 2T10 3T10 4T10

Crescimento da Carteira Middle Market(R$ milhões)

UNIDADES FRANQUEADAS

LOJAS PRÓPRIAS

5

2

1

UNIDADES EM OPERAÇÃO

4

1

85

14

1

13

51

153

1

1

4

2

1

1

1

1

Distribuição

CONSIGNADOCONSIGNADO

7 PLATAFORMAS

•CURITIBA/PR

•SÃO PAULO/SP

•PONTA GROSSA/PR

•MARINGÁ/PR

•LONDRINA/PR

•JOINVILLE/SC

•FLORIANÓPOLIS/SC

MIDDLE MARKETMIDDLE MARKET

346 CORRESPONDENTES BANCÁRIOS ATIVOS

Captação

13

100.000 Dezembro/2009 Dezembro/2012 7,375% 100% do principal

35.000 Agosto/2008 Agosto/2011 7,750% 100% do principal + juros

Tranche (US$ mil)

VencimentoCoupon

(a.a.)HedgeData da operação

Medium Term Notes - MTN

45,7%

8,0%

13,9%

11,2%

21,2%

Distribuição dos depósitos

Investidores institucionais

Partes relacionadas

Pessoas f ísicas

Pessoas jurídicas

Instituições f inanceiras

-

1,64 1,661,80 1,86 1,88

4T09 1T10 2T10 3T10 4T10

Carteira / Patrimônio Líquido

38,9%36,0%

33,9% 33,2% 32,7%

4T09 1T10 2T10 3T10 4T10

Evolução da Basiléia

Estrutura de Capital

14

Saldo inicial 788.782 806.649

Lucro líquido 117.452 107.196

Juros sobre o capital próprio (46.143) (47.915)

Ações em tesouraria (32.208) (77.181)

Ajuste ao valor de mercado - TVM (223) 33

Saldo final 827.660 788.782

Mutações do Patrimônio (R$ mil) 2010 2009

Governança Corporativa

15

JCP em 2010: R$ 46,1 milhões, equivalente a R$ 0,52 por ação e pay-out de 39,3%.JCP em 2010: R$ 46,1 milhões, equivalente a R$ 0,52 por ação e pay-out de 39,3%.

1T10 5.506.435,92 0,06 31/3/2010 0,57

2T10 10.645.443,84 0,12 30/6/2010 1,41

3T10 7.938.857,88 0,09 30/9/2010 0,84

4T10 22.052.383,00 0,25 30/12/2010 1,85

Total 46.143.120,64 0,52

Valor Bruto Distribuído R$

JCP por ação R$

Dividend Yield %Data de

aprovação

Qualidade da Carteira de Crédito

16

* Inclui saldo da cessão com coobrigação.

Inadimplência SFNPF (>90 dias) = 7,8%PJ (>90 dias) = 3,8%

Inadimplência Paraná BancoConsignado (>90 dias) = 5,9%

PME (>90 dias) = 0,8%

PDD 70.649 62.331 13,3% 51.469 37,3%

Carteira (> 90 dias) 74.725 67.023 11,5% 56.151 33,1%

Carteira (> 180 dias) 46.820 38.475 21,7% 30.420 53,9%

Carteira Total* (a) 1.398.582 1.347.703 3,8% 1.330.658 5,1%

Índice de cobertura da carteira (PDD / > 90 dias) 94,5% 93,0% 1,5 p.p. 91,7% 2,9 p.p.

Índice de cobertura da carteira (PDD / > 180 dias) 150,9% 162,0% (11,1 p.p.) 169,2% (18,3 p.p.)

PDD / Carteira Total 5,1% 4,6% 0,5 p.p. 3,9% 1,2 p.p.

Créditos Baixados a Prejuízo (b) 8.754 13.250 (33,9%) 7.856 11,4%

Nível de perda (b/a) 0,6% 1,0% (0,4 p.p.) 0,6% 0,0 p.p.

4T09 x 4T08

R$ 4T09 3T094T09 x

3T094T08

Seguros 4T10

Grupo Segurador

Lucro Líquido Seguradora:

R$ 37,8 milhões no 2010ROAE de 28,9%

29,2% x 2009

Lucro Líquido Resseguradora:

R$ 15,8 milhões no 2010ROAE de 16,4%

12,2% x 2009

Índice Combinado Seguradora:

66,4%23,1 p.p. Inferior x 3T10

17

Market share – 2010:

JM Seguradora: 40,4%JM Re: 41,8%

Prêmios emitidos JM Seguradora + JM Re:

R$ 170,7 milhões137,8% x 4T09

Participação Setor de Seguros:

47,0% do LL 2010

18

Expectativas de mercado

Fonte: ABDIB e World Economic Forum – Global Competitiveness Report 2010-2011

Segundo ABDIB, o Brasil precisa de R$ 160,9 bilhões por ano, pelos próximos 5 anos, para eliminargargalos que atrapalham a competitividade e o crescimento econômico do país. Os investimentos quedeixam de ser aplicados aumentam esta necessidade exponencialmente.

Segundo ABDIB, o Brasil precisa de R$ 160,9 bilhões por ano, pelos próximos 5 anos, para eliminargargalos que atrapalham a competitividade e o crescimento econômico do país. Os investimentos quedeixam de ser aplicados aumentam esta necessidade exponencialmente.

58,264,8

78,0 79,8

93,5

111,7121,9

2003 2004 2005 2006 2007 2008 2009

Investimentos em infraestrutura no Brasil(em R$ bihões)

4,7

4,3

4,1

4,0

3,9

3,7

3,6

3,6

3,5

3,0

2,8

2,8

Chile

Uruguai

El Salvador

Brasil

Guatemala

México

Argentina

Colômbia

Peru

Bolívia

Dominic Rep.

Venezuela

Qualidade geral da infraestrutura(Entre 1 e 7. GCR 2010-2011 )

19

Expectativas de mercado

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

2003 2004 2005 2006 2007 2008 2009

Investimentos em infraestrutura(R$ milhões)

Petróleo e gás Energia Elétrica Transportes

Telecomunicações Saneamento Básico

Fonte: ABDIB

Guia de investimentos 2011 - 2022

RODOVIAS

• Investimento estimado: R$ 200 bilhões• Mais de 12.636 km em novas rodovias

FERROVIAS

• Investimento estimado: R$ 130 bilhões• 29.000 km em novas ferrovias

PORTOS E HIDROVIAS

• Investimento estimado: R$ 60 bilhões• Necessidade de 133 novas obras de construção, ampliação e recuperação.

O BRASIL VAI NECESSITAR DE R$ 2 TRILHÕES EM INVESTIMENTOS ATÉ 2022

AEROVIÁRIOS

• Investimento estimado: R$ 20 bilhões• Necessidade de expansão de 41% da capacidade.

20Fonte: ICA Consultores, Fiesp, ABDIB, IBGE, Infraero, EPE, PAC e Revista Istoé Dinheiro

2011 - 2022

ENERGIA

• Investimento estimado: R$ 385 bilhões• Necessidade de 3.500 megawatts por ano

PETRÓLEO E GÁS

• Investimento estimado: R$ 955 bilhões• O pré-sal é a maior promessa do Governo Dilma

TELECOMUNICAÇÕES

• Investimento estimado: R$ 100 bilhões• A meta é aumentar em 233% o número de domicílios com acesso a rede

SANEAMENTO

• Investimento estimado: R$ 206 bilhões• A falta de saneamento básica atinge 18% da população brasileira

Fonte: ICA Consultores, Fiesp, ABDIB, IBGE, Infraero, EPE, PAC e Revista Istoé Dinheiro

Guia de investimentos

21

29,2% 37,0% 42,3%50,4% 43,0% 32,6%

40,4%

187.768 167.452 192.364

346.089

499.334

694.787726.400

2004 2005 2006 2007 2008 2009 2010

Evolução do market share - prêmio direto(R$ mil)

JMalucelli Seguradora Mercado

22

Market Share

JMalucelli Seguradora : liderança de mercado, operação rentável, baixa sinistralidade, agilidade na análise de crédito, seletividade de clientes e atratividade para resseguradores.

JMalucelli Resseguradora : 1ª posição no ranking de market share com 41,8% do grupo de riscos financeiros.

JMalucelli Seguradora : liderança de mercado, operação rentável, baixa sinistralidade, agilidade na análise de crédito, seletividade de clientes e atratividade para resseguradores.

JMalucelli Resseguradora : 1ª posição no ranking de market share com 41,8% do grupo de riscos financeiros.

Fonte: SUSEP

29.249

37.799

30,0%28,9%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

2009 2010

JMalucelli Seguradora

23

Desempenho Financeiro

Lucro Líquido (R$ mil) ROAE

∆YoY = 29,2%

14.091

15.810

17,3%16,4%

8,0%

9,0%

10,0%

11,0%

12,0%

13,0%

14,0%

15,0%

16,0%

17,0%

18,0%

9.000

10.000

11.000

12.000

13.000

14.000

15.000

16.000

17.000

2009 2010

JMalucelli Resseguradora

∆YoY = 12,2%

62,0%

93,0%

47,0%

82,0%

Evolução mês a mês do índice combinado e índice com binado ampliado*

JM Seguradora Mercado Ampliado JM Seguradora Ampliado mercado

24

Índice Combinado

Fonte: SUSEP

Segundo dados da SISCORP (Sistema Corporativo), a JMalucelli Seguradora tem o 2º melhor índice combinado de todo mercado de seguros brasileiro em 2010 e 2009.Segundo dados da SISCORP (Sistema Corporativo), a JMalucelli Seguradora tem o 2º melhor índice combinado de todo mercado de seguros brasileiro em 2010 e 2009.

* Para o mercado inclui todos os produtos de seguro. Para JMalucelli Seguradora inclui seguro garantia e DPVAT.

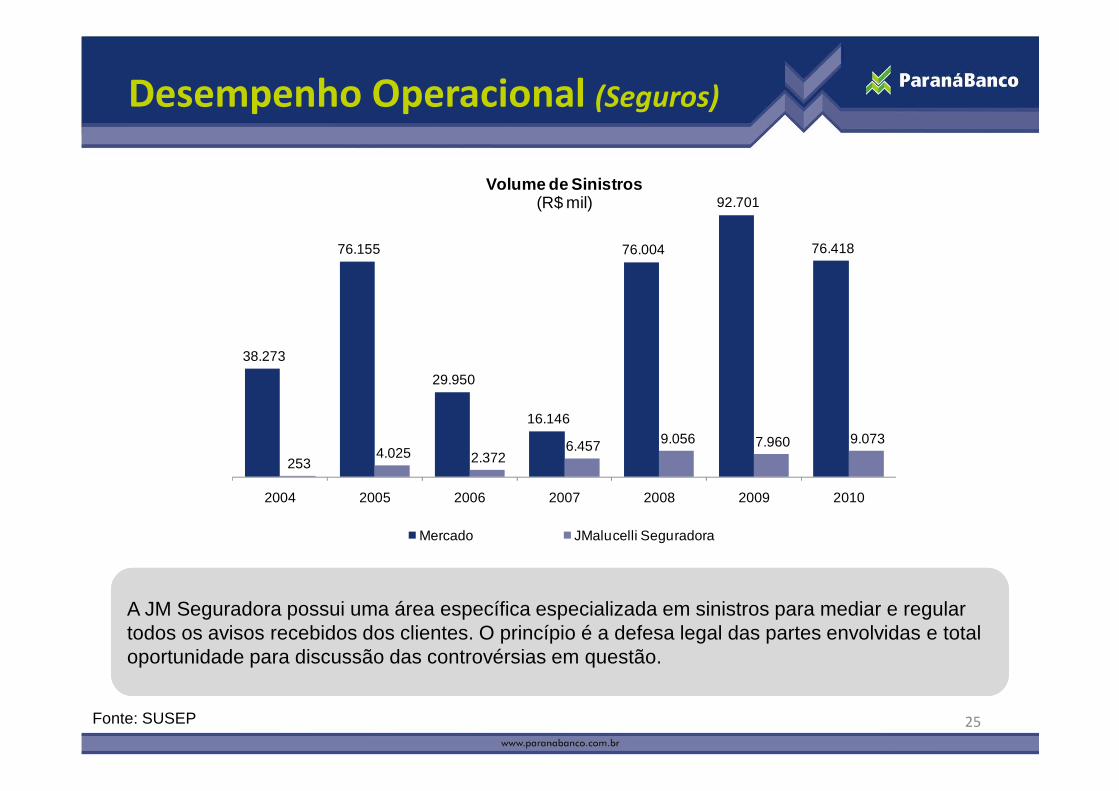

Desempenho Operacional (Seguros)

25

A JM Seguradora possui uma área específica especializada em sinistros para mediar e regular todos os avisos recebidos dos clientes. O princípio é a defesa legal das partes envolvidas e total oportunidade para discussão das controvérsias em questão.

A JM Seguradora possui uma área específica especializada em sinistros para mediar e regular todos os avisos recebidos dos clientes. O princípio é a defesa legal das partes envolvidas e total oportunidade para discussão das controvérsias em questão.

38.273

76.155

29.950

16.146

76.004

92.701

76.418

253 4.025 2.372

6.457 9.056 7.960 9.073

2004 2005 2006 2007 2008 2009 2010

Volume de Sinistros(R$ mil)

Mercado JMalucelli Seguradora

Fonte: SUSEP

26

Política de Investimentos

Rentabilidade : receita financeira de R$ 12,8 milhões no 4T10.Rentabilidade : receita financeira de R$ 12,8 milhões no 4T10.

79,9

301,120,4

431,029,6

18,5%

69,9%

6,9%

Títulos Públicos Renda Fixa Renda Variável Fundo Multimercado

Total

Carteira da aplicações financeiras (R$ milhões)

CDB = R$ 42,8

DPGE = R$ 218,7

4,7%Outros = R$ 39,6

2,6%

9,7%

3,0%

10,6%

4T10 2010

Rentabilidade das Aplicações Financeiras

CDI Aplicações JM Seguros

Relações com Investidores

27

Este material pode incluir estimativas e declarações futuras. Essas estimativas e declarações futuras têm por embasamento, em grande parte, expectativas atuais eprojeções sobre eventos futuros e tendências financeiras que afetam ou podem afetar os nossos negócios. Muitos fatores importantes podem afetar adversamente osresultados do Banco Paraná Banco tais como previstos em nossas estimativas e declarações futuras. Tais fatores incluem, entre outros, os seguintes: conjunturaeconômica nacional e internacional, políticas fiscal, cambial e monetária, aumento da concorrência no setor de crédito consignado, habilidade do Banco Paraná Banco emobter funding para suas operações e alterações nas normas do Banco Central. As palavras “acredita”, “pode”, “poderá”, “visa”, “estima”, “continua”, “antecipa”, “pretende”,“espera” e outras palavras similares têm por objetivo identificar estimativas e projeções. As considerações sobre estimativas e declarações futuras incluem informaçõesatinentes a resultados e projeções, estratégia, posição concorrência, ambiente do setor, oportunidades de crescimento, os efeitos de regulamentação futura e os efeitos daconcorrência.

Tais estimativas e projeções referem-se apenas à data em que foram expressas, sendo que não assumimos a obrigação de atualizar publicamente ou revisar quaisquerdessas estimativas em razão da ocorrência de nova informação, eventos futuros ou de quaisquer outros fatores. Em vista dos riscos e incertezas aqui descritos, asestimativas e declarações futuras constantes deste material podem não vir a se concretizar. Tendo em vista estas limitações, os acionistas e investidores não devem tomarquaisquer decisões com base nas estimativas, projeções e declarações futuras contidas neste material.

Marianne C. BaggioAnalista de RI

Tel: (41) 3351-9645

Mauricio N. G. Fanganiello Gerente de RI

Tel: (41) 3351-9765

Cristiano Malucelli Diretor de RI

Tel: (41) 3351-9950

e-mail: [email protected] Website: www.paranabanco.com.br/ri