anÁlise do processo de planejamento e controle da produÇÃo

TRANSCRIPT

1

UNIVERSIDADE FEDERAL DA BAHIA ESCOLA POLITÉCNICA

COLEGIADO DO CURSO DE ENGENHARIA CIVIL

RHAISSA PEIXOTO DURAN

ANÁLISE DO PROCESSO DE PLANEJAMENTO E

CONTROLE DA PRODUÇÃO E CUSTOS EM EMPRESA

CONSTRUTORA

Salvador

2017

RHAISSA PEIXOTO DURAN

ANÁLISE DO PROCESSO DE PLANEJAMENTO E

CONTROLE DA PRODUÇÃO E CUSTOS EM EMPRESA

CONSTRUTORA

Monografia apresentada ao Curso de

graduação em Engenharia Civil, Escola

Politécnica, Universidade Federal da Bahia,

como requisito parcial para obtenção do grau

de Bacharel em Engenharia Civil.

Orientadora: Dayana Bastos Costa

Salvador

2017

AGRADECIMENTOS

Primeiramente, gostaria de agradecer a Deus por iluminar o meu caminho e

por ter colocado em minha vida pessoas que me ajudaram a superar os meus

desafios e a realizar meus sonhos.

Agradeço a professora Dayana Bastos Costa por todos os ensinamentos,

apoio e orientações no desenvolvimento deste trabalho e também durante a

Iniciação Científica.

Agradeço a Mírian Santos pelas orientações que foram de extrema

importância para a realização deste trabalho.

Agradeço aos meus pais por todo o apoio, carinho e incentivos. Vocês são a

minha base e meu exemplo como pessoas e profissionais.

Agradeço a minha família, amigos, Edna e Danilo por sempre acreditarem

em meu potencial e torcerem pelo meu sucesso.

Agradeço aos amigos da faculdade que tornaram este percurso mais

prazeroso.

Por fim, agradeço a todos aqueles que contribuíram para a minha formação

e torceram pelas minhas conquistas.

RESUMO

O contexto atual em que a Construção Civil está inserida é caracterizado por uma crise

econômica, uma maior exigência dos clientes e uma disputa acirrada entre as empresas.

Sendo assim, as construtoras buscam desenvolver sistemas de gerenciamento mais

eficientes na tentativa de minimizar perdas e ter uma tomada de decisão mais rápida.

Diante disso, as empresas já buscam melhorias nos seus sistemas de planejamento e

custos, mas ainda possuem dificuldades de tornar as informações integradas. Os

principais problemas relativos à gestão são a não consideração da imprevisibilidade do

setor construtivo, a ideia de produção de maneira não tão ampla e falhas na integração

dos setores de planejamento e custos. Dessa forma, o presente trabalho tem como objetivo

avaliar a integração do planejamento e controle da produção e custos em uma empresa

construtora. Para isso, foi realizado um estudo de caso que envolveu a análise do

planejamento utilizado na empresa à luz do LastPlanner e a análise da integração baseada

nos constructos: modelagem da informação, meta, comparação do planejado e executado,

utilidade do sistema e facilidade de uso. A avaliação mostrou que a determinação do fluxo

de informações pode ser muito útil para identificar os elementos inibidores da integração

de planejamento e custos e que a implementação de algumas práticas no processo de PCP

pode tornar o sistema mais eficiente. Sendo assim, o trabalho contribuiu para que o

conhecimento fosse difundido, além do incentivo às empresas a buscar implementar a

integração de suas informações e obter um gerenciamento mais efetivo.

Palavras-chave: integração, LastPlanner, planejamento e custos

ABSTRACT

The actual context in which the Civil Construction sector is inserted is characterized by

an economic crisis, a greater requirement of the clients and an intense competition

between the companies. Therefore, the constructors seek to develop more efficient

management systems in the attempt to minimize losses and have a faster decision making

process. Based on that, construction companies are already looking for improvements in

their planning systems and costs, but still have difficulties in making information

integrated. The main problems related to management are the lack of consideration of the

unpredictability of the construction sector, the idea of production in a not so wide way

and failures in the integration of the planning and costs sectors. Thus, the present work

aims to evaluate the integration of planning and control of production and costs in a

construction company. To do this, a case study was carried out involving the analysis of

the planning process used in the company from the perspective of LastPlanner and the

analysis of the integration based on the constructs: the information modeling, production

targets, comparison of planned and executed, utility of the system and ease of use. The

evaluation showed that determining the flow of information can be very useful in

identifying inhibiting factors of planning and cost integration and that implementing some

practices in the PCP process can make the system more efficient. Thus, the work

contributed to the dissemination of knowledge, as well as encouraging companies to seek

to implement the integration of their information and obtain a more effective

management.

Keywords: integration, LastPlanner, planning and costs

SUMÁRIO

1. INTRODUÇÃO .......................................................................................................... 10

1.1 PROBLEMA DE PESQUISA .............................................................................. 12

1.2 QUESTÕES DE PESQUISA ........................................................................... 14

1.3 OBJETIVOS .................................................................................................... 14

1.4 DELIMITAÇÃO DA PESQUISA ................................................................... 14

1.5 ESTRUTURA DO TRABALHO .................................................................... 15

2. INTEGRAÇÃO DO PLANEJAMENTO E CONTROLE DA PRODUÇÃO E

CUSTOS EM OBRAS.................................................................................................... 16

2.1 SISTEMAS DE GESTÃO DE CUSTOS ............................................................. 16

2.2. MÉTODOS DE CUSTEIO E DE CONTROLE DE CUSTOS ........................... 18

2.3. PLANEJAMENTO E CONTROLE DA PRODUÇÃO ...................................... 21

2.3.1. Características e fluxo de informações ..................................................... 23

2.3.2. Hierarquização do planejamento .............................................................. 27

2.3.3. Sistema LastPlanner ................................................................................... 30

2.3.4 Modelo de PCP baseado no LastPlanner ................................................... 31

2.3.5 Indicador para avaliação de sistemas de planejamento e controle da

produção ................................................................................................................ 34

2.4TÉCNICAS PARA PREPARAÇÃO DOS PLANOS DE LONGO PRAZO........ 38

2.4.1 CPM e PERT ................................................................................................ 38

2.4.2 Diagrama de Precedências .......................................................................... 39

2.4.3 Diagrama de Gantt ...................................................................................... 40

2.4.4 Linha de Balanço ......................................................................................... 41

2.5 INTEGRAÇÃO ENTRE CUSTO E PLANEJAMENTO .................................... 42

2.5.1Técnicas e ferramentas para integração de custos e planejamento ......... 43

2.6CONSIDERAÇÕES FINAIS ................................................................................ 49

3. MÉTODO DE PESQUISA ......................................................................................... 50

3.1 ESTRATÉGIA DE PESQUISA ........................................................................... 50

3.2 DELINEAMENTO DA PESQUISA .................................................................... 50

3.3DESCRIÇÃO DAS ETAPAS ............................................................................... 51

3.3.1 Revisão bibliográfica ................................................................................... 51

3.3.2 Seleção da obra ............................................................................................ 51

3.3.3. Coleta de informações ................................................................................ 52

3.3.4. Avaliação do Sistema .................................................................................. 53

4. APRESENTAÇÃO E DISCUSSÃO DE RESULTADOS ......................................... 55

4.1 FLUXO DE INFORMAÇÕES ............................................................................. 55

4.1.1. Custos .......................................................................................................... 57

4.1.2. Planejamento ............................................................................................... 57

4.1.3. Controle da Produção ................................................................................ 60

4.2. AVALIAÇÃO DO SISTEMA............................................................................. 63

4.2.1. Avaliação do sistema LastPlanner na obra ............................................... 63

4.2.2. Avaliação do sistema quanto à integração do planejamento e controle da

produção e custo ................................................................................................... 67

4.3. FATORES FACILITADORES E INIBIDORES ................................................ 69

5. CONCLUSÃO ............................................................................................................ 74

6. REFERÊNCIAS ......................................................................................................... 76

ANEXO I - ROTEIRO DE ENTREVISTA COM A ENGENHEIRA DE

ORÇAMENTO ............................................................................................................... 79

ANEXO II - ROTEIRO DE ENTREVISTA COM A ENGENHEIRA DE

PLANEJAMENTO ......................................................................................................... 81

LISTA DE FIGURAS

Figura 1 - Análise do Custo X Benefício ....................................................................... 17

Figura 2 - Modelo de alocação de custos ....................................................................... 21

Figura 3 - Processo de produção como transformação ................................................... 24

Figura 4 - Processo de produção como fluxo ................................................................. 25

Figura 5 - Produção como geração de valor e transformação ........................................ 26

Figura 6 - Fases do ciclo de planejamento ..................................................................... 27

Figura 7 - Processo do LastPlanner ................................................................................ 31

Figura 8 - Modelo proposto para planejamento e controle da produção ........................ 33

Figura 9 - Exemplo de Rede CPM.................................................................................. 39

Figura 10 - Exemplo de Diagrama de Precedências ....................................................... 40

Figura 11 - Exemplo de Diagrama de Gantt ................................................................... 40

Figura 12 - Exemplo de Linha de Balanço ..................................................................... 42

Figura 13 - Modelo do plano integrado .......................................................................... 45

Figura 14 - Exemplo de planilha de coleta de dados ...................................................... 46

Figura 15 - Exemplo de Curva “S” ................................................................................. 47

Figura 16 - Delineamento da Pesquisa ........................................................................... 51

Figura 17 - Fluxograma de informações do sistema de planejamento e controle de

produção e custos............................................................................................................ 56

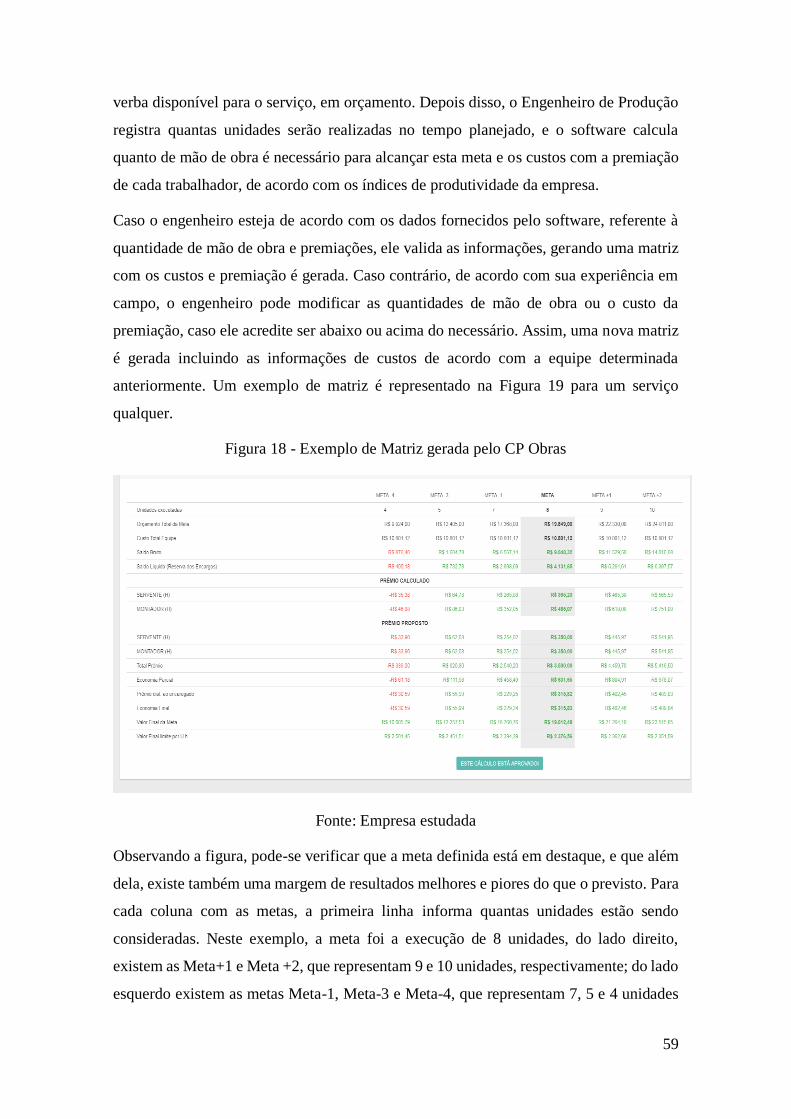

Figura 18 - Exemplo de Matriz gerada pelo CP Obras................................................... 59

Figura 19 - Exemplo de registro das horas trabalhadas por funcionário ........................ 61

Figura 20 - Fluxograma proposto ................................................................................... 72

LISTA DE TABELAS

Tabela 1 - Critérios e variáveis para a avaliação da integração do processo de

planejamento e controle de produção e custo da empresa .............................................. 54

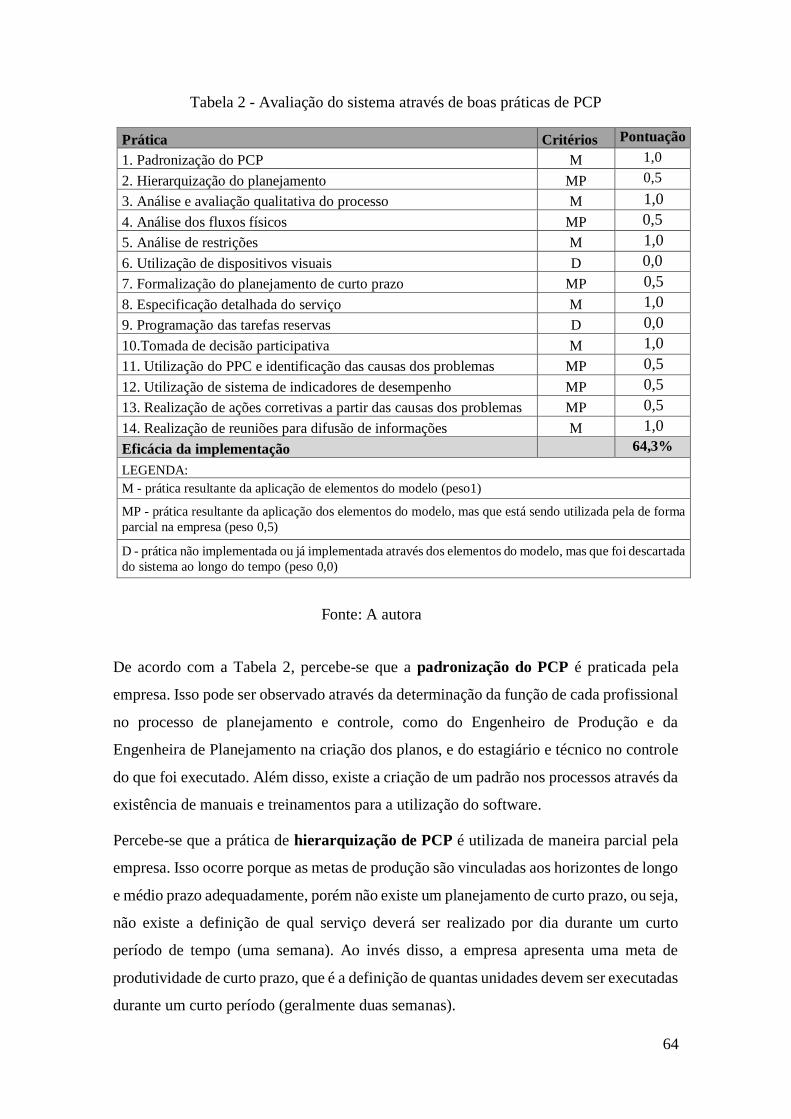

Tabela 2 - Avaliação do sistema através de boas práticas de PCP ................................. 64

10

1. INTRODUÇÃO

O cenário atual que a Construção Civil enfrenta não é muito favorável para o crescimento

econômico e desenvolvimento das empresas. Por outro lado, os consumidores se mostram

cada vez mais exigentes, a partir do conhecimento dos seus direitos e do surgimento em

Julho de 2013 da Norma de Desempenho de Edificações (NBR 15575), que determina

novos parâmetros de qualidade e segurança, exigindo que as empresas se adaptem a esta

nova realidade.

Diante deste contexto, a busca por alternativas torna-se algo essencial para melhorias

econômicas e a inserção nesta disputa acirrada pela produção e satisfação dos clientes.

Sendo assim, as empresas começam a buscar um maior controle e integração das

informações para que as perdas sejam minimizadas e os custos sejam reduzidos o máximo

possível. Consequentemente, a gestão dos custos assume uma grande importância, não

apenas por controlar os gastos, mas também por mostrar como as empresas estão sendo

administradas economicamente (SODERLHOM, 19971; PLOSS, 19992 apud KERN,

2005).

A partir do momento que se entende a importância da integração do planejamento e

controle de custos e produção, surge a necessidade de mudança de comportamento das

empresas. Observa-se que muitas vezes o grande erro é não considerar as características

da Construção Civil para criar um fluxo de informações de maneira adequada (KERN,

2005). Atualmente, os sistemas de gestão da produção levam em consideração que a

construção é um sistema bem organizado, e, consequentemente, podem ser realizados

planejamentos muito detalhados e que poderão ser seguidos rigorosamente na etapa da

produção (BERTELSEN, 20023 apud KERN, 2005). Na prática não é assim que este setor

funciona e a gestão que é empregada possui muitas falhas, tornando-se ineficiente.

Segundo Isattoet al. (2000), os problemas associados a falhas na qualidade e na eficiência

são consequências de dificuldades relacionados à gerência da construção. De acordo com

1SODERHOLM, A. A notion on Project and company cost accounting .Project Management,v.3, n.97,p-

12-13,1997 2PLOSS, G. W. Cost accounting manufacturing: dawn of a new era. Production Planning Control,

London, v.1, n.1, p. 61-68, Jul/Aug, 1999. 3BERTELSEN, S. Bridging he gaps – towards a comprehensive understanding of lean construction. In:

ANNUAL CONFERENCE OF LEAN CONSTRUCTION., 10.,Gramado, 2002. Proceedings… Porto

Alegre: UFRGS,2002.

11

Bornia (2002)4 apud Kern (2005), devido a este novo cenário competitivo, tornou-se

conveniente adotar um sistema de gestão que se adapte a esta realidade. Dessa forma, a

gestão de custos deve estar ligada a ela, viabilizando informações que sejam realmente

pertinentes e auxiliem na tomada de decisões.

Uma das dificuldades encontradas pelas empresas é a integração de maneira eficiente do

orçamento e planejamento. Estes elementos são essenciais para se obter um diferencial

competitivo na Construção Civil, pois eles permitem que o projeto seja controlado mais

facilmente, em relação a custo e prazo (MACHADO; AMORIM, 2009). Além disso,

quando esta integração existe, a informação é mais confiável ao longo dos processos, e

os possíveis desvios em relação aos custos podem ser identificados mais rapidamente,

tornando a tomada de decisão mais rápida e eficiente (KERN; FORMOSO, 2004).

O contexto no qual a Construção Civil está inserida atualmente causa uma maior

preocupação das empresas em se planejar e integrar suas informações para facilitar

tomadas de decisões e minimização de seus custos. Para que isso seja possível é

necessário que o fluxo de informações nas empresas esteja muito bem definido para que

elas realmente representem a realidade (KERN, 2005). Então, ao adotar um sistema de

gestão é imprescindível que se conheça todas as informações necessárias e seus fluxos,

levando em consideração as características da construção, para que a integração seja feita

de maneira vantajosa para a construtora (KERN, 2005). Sendo assim, diante deste

contexto, o gerenciamento dos empreendimentos é imprescindível para a redução dos

custos, além da reestruturação do modelo de gestão empregado no planejamento e no

controle, de modo que exista melhoria contínua da qualidade dos produtos finais

(SANTOS et al. 2002).

A partir deste quadro econômico competitivo e globalizado, as empresas buscam a

realização de mudanças tecnológicas e administrativas, para se adequar às atuais

exigências de flexibilidade, qualidade e velocidade de entrega de serviços. Estas

ferramentas podem ser muito úteis devido ao volume de dados gerados pela fase de

orçamento (MARCHESAN; FORMOSO; ISATTO, 2000). Sendo assim, ferramentas

computacionais, como o MS Project, Excel e diversos softwares especializados, já são

utilizados com o objetivo de facilitar este controle. Além disso, muitas empresas utilizam

4BORNIA, A.C. Análise gerencial de custos em empresas modernas. Porto Alegre: Bookman, 2002.

12

técnicas objetivando informações que facilitem a tomada de decisão, como a Curva “S”

ou as Curvas de Agregação.

1.1 PROBLEMA DE PESQUISA

A Construção Civil é caracterizada por um grau de complexidade muito grande marcado

por incertezas e variabilidade. Isso ocorre porque o processo da construção é composto

por muitas etapas envolvendo muitos setores e pessoas diferentes, além de existirem

situações que não podem ser controladas naturalmente, como questões climáticas, e, por

fim, cada obra ou serviço possui suas especificidades (KERN, 2005). Dessa forma, uma

das falhas consideráveis dos sistemas de gestão tradicionais é não considerar estas

características e gerar informações que não são reais, impactando negativamente na

tomada de decisão. Um exemplo disso são os sistemas de gestão de custos, que além de

apresentarem erros de estimativa, também falham na maneira de controlar os custos ao

longo da produção, segundo Kern e Formoso (2004).

Uma das falhas apresentadas pelas empresas é não considerar o conceito de produção de

uma maneira mais ampla, consequentemente gerando lapsos no controle. Sendo assim,

alguns autores propuseram ideias relacionadas a uma nova maneira de enxergar o

processo produtivo e seus impactos no planejamento, orçamento e controle da produção

(KOSKELA, 2000; KERN, 2005; FORMOSO; COELHO, 2003). Dessa forma, Koskela

(2000) criou a Teoria TransformationFlowValue (TFV) capaz de considerar a produção

de maneira mais complexa. Nesta teoria, a produção é baseada em três conceitos básicos,

nos quais a produção está intimamente ligada à transformação, fluxo e geração de valor.

Essa contribuição foi de grande importância para melhorias na gestão, como será

apresentado mais adiante no trabalho.

A indústria da Construção é muito imprecisa, caracterizada por situações que não podem

ser controladas, mas por outro lado elas podem ser minimizadas, considerando mais

gerência e flexibilidade. A produção na construção deve se adequar as mudanças que

existem dentro e fora do sistema para que seja possível reduzir os riscos que são próprios

deste ambiente, segundo Vrijhoef e Tong (2004)5 apud Kern (2005). Dessa forma,

5VRIJHOEF, R.; TONG, M.K.L Understanding construction as a complex and dynamic system: an

adaptive network approach. In: ANNUAL CONFERENCE ON LEAN CONSTRUCTION,12. , 2004,

Helsignore. Proceedings…Copenhagen: Holbaeks, 2004.

13

conclui-se que até certo ponto é possível obter um domínio com flexibilidade, baseado

em uma pequena previsibilidade, sempre se mantendo no equilíbrio (KERN, 2005).

A partir deste contexto, as empresas até buscam um gerenciamento mais efetivo, mas

ainda pecam no momento da integração. Assim, elas implementam sistemas que

gerenciam o planejamento e o orçamento, mas de maneira individualizada, ou seja, não

existe uma associação de dados tão eficiente. Então, a ausência da integração dificulta a

gestão, tornando a tomada de decisão não muito eficaz. A realização de um projeto bem

integrado é primordial para o sucesso do empreendimento, sendo assim projetistas e

construtores devem sempre se comunicar e compartilhar informações, mantendo tanto o

orçamento quanto o planejamento bem monitorados (JRADE; LESSARD, 2015).

Além da determinação do fluxo de informação ideal para o gerenciamento do

empreendimento juntamente com a integração do planejamento, custo e controle da

produção, surgiu a necessidade também de utilizar ferramentas e técnicas que ajudem

neste sistema de gestão. O uso de sistemas informatizados tornou-se essencial devido ao

grande volume de informações e a velocidade requerida para o seu processamento, de

acordo com Machado e Amorim (2009). Estes autores ainda complementam que é preciso

muita cautela, pois atualmente no mercado existem muitos softwares disponíveis,

principalmente para o setor de orçamento de obras, apesar disso, pouco deles possuem

aplicações confiáveis e mais práticas de planejamento.

Diante do contexto apresentado, percebe-se que as empresas da Construção Civil estão

cientes da relevância de aplicar uma boa gestão, mas ainda apresentam dificuldades, na

prática, de tornar os sistemas integrados. A partir da revisão bibliográfica, percebe-se a

importância de se aliar um fluxo de informações bem definido, com a integração dos

setores de planejamento, orçamento e produção, e a utilização de ferramentas e técnicas

que auxiliem na tomada de decisão mais rápida e efetiva. Assim, o trabalho surgiu com o

intuito de avaliar a integração do planejamento e controle da produção em obras e

identificar as falhas dos sistemas de integração implantados. Isso será possível através da

identificação de como ocorre o fluxo das informações na obra estudada.

14

1.2 QUESTÕES DE PESQUISA

A partir da discussão apresentada na seção anterior, foram definidas as seguintes questões

de pesquisa:

“Como deve ser o fluxo de informações para uma melhor integração do planejamento e

controle de produção e custos? ”

Como desdobramentos da questão geral, foram definidas as seguintes questões de

pesquisa:

a) Como ocorre o fluxo de informações entre os processos de planejamento e

controle de produção e custo em uma empresa construtora?

b) Quais as semelhanças e diferenças entre o sistema de PCP baseado no LastPlanner

e aquele que é utilizado na empresa?

c) Quais os fatores que dificultam a integração entre planejamento e controle de

produção e custo na empresa construtora estudada?

1.3 OBJETIVOS

Este trabalho tem como objetivo principal avaliar a integração do planejamento e

controle da produção e custos em empresa construtora.

E como objetivos secundários têm-se:

a) Identificar o fluxo de informações entre os processos de planejamento e controle

da produção e custo de uma empresa construtora.

b) Avaliar o sistema de planejamento e controle da produção e custo à luz do Sistema

LastPlanner.

c) Identificar fatores facilitadores e inibidores da integração do sistema de

planejamento e controle da produção e custo.

1.4 DELIMITAÇÃO DA PESQUISA

O estudo irá se limitar a avaliar o fluxo de informações atual e ideal para a integração do

planejamento e controle de custo e produção em uma obra, na empresa estudada. Além

disso, busca-se identificar fatores que dificultam a integração entre planejamento e

orçamento. Não será possível fazer um estudo mais abrangente, analisando outras obras

da empresa, ou até mesmo outras construtoras, devido ao tempo limitado.

15

1.5 ESTRUTURA DO TRABALHO

Este trabalho é composto por seis capítulos. No primeiro, na introdução foram

apresentadas as questões de pesquisa, os objetivos do trabalho e as suas delimitações.

No capítulo 2, será apresentada a revisão bibliográfica da pesquisa, com as definições e

características do fluxo de informações comumente utilizado na Construção Civil, além

das mudanças propostas pela bibliografia.

No capítulo 3, é apresentado o método de pesquisa que será utilizado, com todo o

delineamento da pesquisa e descrição das etapas que serão realizadas.

No capítulo 4, serão apresentados e discutidos os resultados obtidos através do estudo de

caso realizado.

No capítulo 5, serão realizadas as conclusões sobre os resultados e as sugestões para a

empresa estudada.

No capítulo 6, serão apresentadas as referências.

16

2. INTEGRAÇÃO DO PLANEJAMENTO E CONTROLE DA PRODUÇÃO E

CUSTOS EM OBRAS

Neste capítulo será discutida a revisão bibliográfica referente à integração do

planejamento e o controle da produção e custos em obras na Construção Civil.

Primeiramente, será apresentado como funciona e qual a importância de sistemas de

gestão de custos e os métodos de custeio mais utilizados. Posteriormente, serão abordados

estudos e métodos existentes para auxiliar no planejamento e controle da produção. Por

fim, serão expostas as técnicas e ferramentas que são utilizadas por construtoras e podem

contribuir para um melhor fluxo de informação para a realização desta integração.

2.1 SISTEMAS DE GESTÃO DE CUSTOS

Inicialmente, é importante entender com clareza a definição de custo e de sistema de

custeio. Segundo Bornia (1995)6 apud Andrade et al (2003), o custo que está relacionado

a produção de um serviço ou bens representa o valor dos insumos que foram consumidos

pela empresa e foram aplicados para gerar o produto final. Cabral (1988)7 apud

Knolseisen (2003) frisa que os custos são considerados apenas quando os bens e serviços

são consumidos no processo produtivo. Na Construção Civil, geralmente, os preços e

custos são orçados por serviço e definidos de acordo com a demanda da produção

(MACHADO; AMORIM, 2009).

Segundo Kern (2005) e de acordo com o guia do Project Management Institute (2000),

um sistema de gestão de custos tem a função de fornecer informações segundo os

seguintes princípios básicos:

a) elaborar estratégias e planejamento a longo prazo em relação a promoção de novos

produtos;

b) fundamentar as decisões relacionadas à alocação de recursos, incluindo relatórios

associados à lucratividade dos produtos ou serviços;

c) planejar e monitorar custos de operações e atividades;

6BORNIA, A. C. Mensuração das perdas dos processos produtivos: uma abordagem metodológica de

controle interno. Florianópolis, 1995. Tese (Doutorado) – Curso de Pós-Graduação em Engenharia Civil,

Universidade Federal de Santa Catarina. 7CABRAL, A. C. C. Proposta de metodologia de orçamento operacional para obras de edificações.

Florianópolis, 1988. 151p. Dissertação (Mestrado) – Curso de Pós-Graduação em Engenharia Civil,

Universidade Federal de Santa Catarina.

17

d) executar medições avaliando o desempenho e comparando os atuais com os

planejados, fundamentadas em indicadores financeiros e não-financeiros;

e) obedecer a regulamentos externos e requisitos legais.

De acordo com Stallworthy (1980)8 apud Kern e Formoso (2004), o sistema de gestão de

custos na indústria da Construção tem a função de sinalizar como ocorre a tendência da

evolução do empreendimento e analisar suas consequências no prazo e custo final. Além

disto, visa fornecer custos precisos e ter a capacidade de fornecer informações muito

importantes para tomar decisões tanto no presente quanto no futuro (KERN; FORMOSO,

2004).

A grande relevância que está associada aos sistemas de gestão de custos é a significância

de seu conteúdo e o prazo de disponibilidade, e não a um grande detalhamento ou na

precisão de valores (DRUCKER, 19959 apud KERN, 2005). Seguindo esta linha de

raciocínio, pode-se fazer uma análise entre o custo para se obter determinada informação

e a importância que aquela mesma informação terá para a empresa. Segundo Bornia

(2002)10 apud Tiefensee (2012), pode-se observar o custo-benefício em duas situações,

fazendo uma comparação entre o volume da produção e custo, e o nível de detalhamento

de informações com o custo. A Figura 1 apresenta estas duas relações.

Figura 1 - Análise do Custo X Benefício

Fonte: BORNIA (2002)

Ao observar a Figura 1 (a), conclui-se que o aumento do volume de produção de

informação causa um crescimento no custo, mas ao mesmo tempo a curva que representa

8STAHLWORTHY, E.A. Development in project cost control. The Cost Engineer, Amsterdam, v. 19,

n.2, p. 6-10, 1980. 9DRUCKER, P. The information executives truly need. Harvard Business Review, Boulder, v. 73, n.1, p.

54-62, Jan/Feb 1995. 10BORNIA, A.C. Análise gerencial de custos em empresas modernas. Porto Alegre: Bookman, 2002.

18

o benefício tem a tendência de se estabilizar. Assim, conclui-se que a partir de um

determinado momento, o volume de informação aumenta, mas o custo-benefício não é

positivo, pois o benefício não acompanha o crescimento da informação. Na figura 1 (b),

à medida que o detalhamento da informação aumenta, o custo aumenta, mas o benefício

decresce. Assim, o ponto ótimo representa o momento em que o aumento no detalhamento

da informação não se torna vantajoso considerando o benefício obtido.

Esta análise confirma que o sucesso em uma gestão de custos não está associado ao grau

de detalhamento da informação. Segundo Bertelsen e Koskela (2004), é necessário que

se considere a construção como um sistema bem complexo, em que a imprevisibilidade

está presente. Portanto, não se recomenda que sejam realizados planos tão detalhados, e

sim que seja realizado um trabalho baseado na aprendizagem e colaboração de todos.

Além de se considerar as características do sistema produtivo na Construção Civil, a

bibliografia apresenta algumas outras soluções para uma melhoria no sistema tradicional

existente. De acordo com Vrijhoef e Tong (2004)11 apud Kern (2005), o sistema de gestão

deve considerar as características inerentes do sistema produtivo, apresentando menos

ênfase à previsibilidade, tornando-se mais flexível. Koskela (2000) ainda considera que

um dos grandes motivos que causam um gerenciamento tradicional ineficaz é a utilização

do conceito de produção como transformação. Dessa forma, é preciso que se adote uma

visão mais abrangente, considerando também aquelas atividades que estão presentes no

processo de produção, mas não agregam valor ao produto.

2.2. MÉTODOS DE CUSTEIO E DE CONTROLE DE CUSTOS

De acordo com Tregansin (2004)12 apud Tiefensee (2012), os sistemas de custeios são

baseados na associação dos princípios e métodos de custeio. Inicialmente, será

apresentada uma breve explicação sobre os princípios de custeio para que o entendimento

sobre os métodos seja facilitado.

11VRIJHOEF, R.; TONG, M.K.L Understanding construction as a complex and dynamic system: an

adaptive network approach. In: ANNUAL CONFERENCE ON LEAN CONSTRUCTION,12. , 2004,

Helsignore. Proceedings…Copenhagen: Holbaeks, 2004. 12TREGANSIN, K.T. S. Proposta de uma sistemática de custeio para empresas de serviço de saúde. 2004.

133 f. Trabalho de Conclusão (Mestrado Profissionalizante em Engenharia) – Curso de Mestrado

Profissionalizante em Engenharia, Escola de Engenharia, Universidade Federal do Rio Grande do Sul,

Porto Alegre, 2004.

19

Os princípios de custeio são: custo variável, por absorção total e absorção ideal. Segundo

Kern (2005), os princípios de custeio se diferenciam basicamente por atribuição e

contribuição dos custos fixos e variáveis.

Os custos variáveis são aqueles que têm o seu crescimento associado à intensificação da

produção da empresa, que pode ser exemplificado por custos provenientes de matéria-

prima (BORNIA, 200213 apud TIEFENSEE, 2012). Por outro lado, Limmer (1997),

considera que os custos fixos são quase que invariáveis, considerando uma determinada

faixa de quantidade produzida.

O tipo de custeio variável é caracterizado por incluir nos produtos apenas os custos

variáveis. Bornia (2002) apud Kern (2005) considera que ao utilizar este princípio são

disponibilizadas informações para tomada de decisão de curto prazo, considerando que

os custos fixos não são significativos, apenas os custos variáveis são consideráveis, pois

este tipo de custo está vinculado com a variação da quantidade produzida pela empresa.

O princípio de custeio por absorção total ou integral considera que ambos os tipos de

custos, fixos e variáveis, devem ser considerados aos custos, com o propósito de fornecer

informações para usuários externos à empresa (KERN, 2005).

Por fim, o princípio de custeio por absorção ideal é aquele que considera os custos fixos

e variáveis, porém os custos provenientes de desperdício não são alocados aos produtos.

Para Kern (2005), as informações obtidas utilizando este princípio contribuem para o

controle de custos e ainda auxiliam no processo de melhoria continua, pois estimam as

perdas do processo produtivo, e consequentemente facilitam o seu controle.

Os métodos de custeio se referem à maneira como ocorrerá o processamento de dados

para a obtenção das informações (BORNIA, 2002 apud TIEFENSEE, 2012). Os métodos

apresentados com maior frequência pela bibliografia são o Método de Custo Padrão e o

Método ABC (ActivityBasedCosting), que serão comentados a seguir.

Segundo Bornia (2002) apud Tiefensee (2012), a principal ideia do Método do Custo

Padrão é determinar um padrão de comportamento dos custos, auxiliando no controle dos

mesmos na empresa. Para Kern (2005), este método é baseado em quatro passos: (a)

fixação de um custo padrão de referência; (b) determinação do custo real; (c)

13BORNIA, A.C. Análise gerencial de custos em empresas modernas. Porto Alegre: Bookman, 2002.

20

determinação da variação observada entre o custo padrão e o real; e (d) análise da variação

e determinação das causas do desvio observado.

Ou seja, primeiramente é preciso determinar o padrão do comportamento de custos da

empresa, sob condições normais de produção. Ao mesmo tempo, o custo real é computado

e comparado com aquele que foi determinado como padrão. Por fim, os desvios são

computados.

Tregansin (2004)14 apud Tiefensee (2012) frisa que os desvios podem representar falhas,

que devem ser examinadas para determinar as causas e, consequentemente, apresentar

soluções para eliminá-las. Bornia (2002) apud Tiefensee (2012) acrescenta que o controle

só será efetivo se houverem ações gerenciais para corrigir os desvios encontrados.

De acordo com Kim (2002)15 apud Kern (2005), o Método ABC (ActivityBasedCosting)

tem como principais objetivos a remoção de distorção de custeio provenientes da alocação

equivocada de custos com o uso de direcionadores de atividades ou recursos, além da

erradicação, ou pelo menos, a redução das atividades que não agregam valor. Assim como

o método anterior, pode-se também determinar os passos, resumindo o processo. Segundo

Bornia (2002)16 apud Tiefensee (2012), as etapas são: (a) mapear as atividades; (b) alocar

os custos às atividades; (c) redistribuir os custos às atividades indiretas até as diretas; e

(d) calcular os custos aos produtos. Ou seja, primeiramente se determina as atividades e

a formação dos processos, podendo ter um detalhamento alto ou não, a depender do que

se deseja obter.

De acordo com Tiefensee (2012), a segunda etapa é caracterizada por realizar a

distribuição dos custos às atividades, fazendo uso de direcionadores de custos primários,

que tem como base os custos indiretos que são de difícil alocação. O terceiro passo é

definido por redistribuir as atividades indiretas às atividades diretas, de acordo com sua

utilização (BORNIA, 2002 apud TIEFENSEE, 2012). Por fim, o objetivo do último passo

é a alocação dos custos aos produtos.

14TREGANSIN, K.T. S. Proposta de uma sistemática de custeio para empresas de serviço de saúde. 2004.

133 f. Trabalho de Conclusão (Mestrado Profissionalizante em Engenharia) – Curso de Mestrado

Profissionalizante em Engenharia, Escola de Engenharia, Universidade Federal do Rio Grande do Sul,

Porto Alegre, 2004. 15KIM, Y. The implications of a new production paradigm for project cost control. Berkeley, 2002. 149f.

Thesis (Doctor of Philosophy) – University of California 16 BORNIA, A.C. Análise gerencial de custos em empresas modernas. Porto Alegre: Bookman, 2002.

21

Tiefensee (2012) afirma que se pretende estabelecer direcionadores de custo, e define que

eles são determinantes nos custos das atividades. É importante ressaltar que os

direcionadores de custos citados anteriormente podem ser utilizados como uma maneira

quantitativa de indicar quando uma atividade ocorre. Assim, podem ser associados a

recursos que reproduzem a forma como as atividades consomem os produtos, ou a

atividades que representam a maneira que os objetos de custo consomem as atividades

(KAPLAN; COOPER, 199817 apud KERN, 2005).

Marchesan (2001) ainda complementa que não são realizadas alocações arbitrárias, o que

ocorre é que os custos são rastreados de acordo com os direcionadores de custo,

garantindo uma boa estimativa aos custos calculados. A Figura 2 esquematiza como

ocorre o processo deste método de custeio, como uso dos direcionadores.

Figura 2 - Modelo de alocação de custos

Fonte: KAPLAN & COOPER (1998)

2.3. PLANEJAMENTO E CONTROLE DA PRODUÇÃO

De acordo com Formoso (1991), a definição de planejamento está relacionada com o

processo de determinação de metas e procedimentos para alcançá-las, mas se torna efetivo

apenas quando houver controle de execução das atividades. O controle ainda pode ser

definido como a medição e avaliação do desempenho, além de proporcionar ações para

17KAPLAN, R.; COOPER, R. Custo & Desempenho: administre seus custos para ser mais competitivo.

São Paulo: Futura, 1998. 376p.

22

garantir um bom andamento do projeto e atingir as metas determinadas (ECHEVERRY

et al., 198918 apud FORMOSO, 1991).

De acordo com Ballard (2000), a produção pode ser definida como a elaboração de projeto

e a fabricação de um produto, o que nos ajuda a entender como a construção é um tipo de

produção e, inclusive, o projeto é uma ferramenta essencial na produção normalmente, e

na construção especificamente. Segundo o referido autor, o controle é baseado na

atividade essencial de monitorar custos e o desempenho do planejamento em relação às

metas determinadas, para a identificação das variações negativas; acrescentando ainda

que as ações corretivas são necessárias para corrigir essas variações indesejáveis.

Segundo Ballard (2000), no método de controle tradicional de projeto, são controlados o

tempo e os recursos. Os recursos, como materiais e equipamentos, são planejados e

controlados através de um sistema de controle de custos, objetivando a sua utilização de

maneira eficiente. Sendo assim, um orçamento é preparado para cada recurso, o uso dos

recursos é monitorado de acordo como que foi planejado, e previsões são realizadas

periodicamente com requerimentos de recursos baseados na fase em que o projeto se

encontra. Ou seja, os métodos tradicionais de PCP se preocupam apenas com os prazos e

o orçamento do empreendimento. O referido autor ainda acrescenta que um dos métodos

utilizados na gestão tradicional é a análise da evolução, que controla os projetos através

da produtividade e progresso. Mas neste caso, Ballard (2000) também critica o método e

afirma que a falha deste mecanismo é que o projeto pode até exibir produtividade e estar

de acordo com o que foi planejado, porém o trabalho pode não estar sendo realizado da

maneira correta e no tempo correto, o que poderá influenciar na qualidade do produto

final.

Laufer e Tucker (1987) também criticam a gestão tradicional, ao afirmar que o processo

de PCP se tornou apenas um relatório post-factum, enquanto que deveria provocar e

orientar o processo produtivo. Os autores Laufer e Tucker (1987) também definiram cinco

funções para o processo de planejamento:

a) Execução: para os autores essa é a função central do planejamento, a execução é

baseada na determinação da maneira como os planos que foram preparados se

18ECHEVERRY, D. et al. (1989) A knowledge based approach to support the generation of construction

schedules. In: TOPPING, B. H. V. (Ed.) Artificial intelligence techniques and applications for civil and

structural engineers. Edinburgh, Civil-comp. pp. 115-122

23

tornaram especificações, orientações e procedimentos que orientam a

instrumentalização da produção;

b) Previsão: fundamentada na análise dos dados obtidos objetivando a determinação

de previsão sobre o futuro. Baseado na aprendizagem, a experiência e os dados

podem apoiar na tomada de decisão. O encadeamento e o plano são alguns

elementos existentes na função de previsão.

c) Coordenação: o planejamento deve auxiliar na comunicação vertical e horizontal,

assim como permanecer consolidado ao longo do desenvolvimento do

empreendimento. A coordenação tem um papel indispensável devido ao alto grau

de interdependência entre as diferentes equipes de trabalho observadas na

Construção Civil;

d) Controle: é o tipo de atribuição mais disseminada e implementada do

planejamento. O controle é baseado na medição e avaliação do desempenho,

assim como implementar ações para corrigir as ineficiências encontradas;

e) Otimização: esta função abrange a escolha e análise de diferentes estratégias no

empreendimento, objetivando o aumento da viabilidade e a eficiência da maneira

produtiva utilizada. A seleção da melhor estratégia, programação e método de

execução podem ser selecionados através de modelos de simulação, baseados em

determinados critérios. Outro papel da otimização é a elaboração de planos

contingenciais. Esses, por sua vez, têm o objetivo de criar opções para diferentes

cenários de desenvolvimento das obras. Diferentemente da previsão, o

planejamento contingencial estima uma gama de situações possíveis para o

empreendimento.

2.3.1. Características e fluxo de informações

Um dos grandes motivos da ineficácia do gerenciamento tradicional é a consideração

apenas de produção como transformação (conversão) (KOSKELA, 2000). Segundo este

raciocínio, a composição do sistema produtivo é baseada apenas nas atividades que estão

totalmente ligadas ao processo de produção, ou seja, aquelas que transformam as

matérias-primas em produtos finais. Dessa forma, outras atividades que também fazem

parte do processo produtivo não são consideradas, causando falhas de planejamento e de

previsão de custos.

24

Formoso et al. (2002) confirma esta visão ao afirmar que atualmente os orçamentos são

fundamentados no conceito de transformação, já que desenvolvem as composições de

custo com uma visão parametrizada das atividades de conversão, exemplificando com

alvenarias (m²), concreto (m³), portas (un).

Koskela (1992) apresentou três problemas ao considerar este conceito. De acordo com

Kern (2005), o primeiro problema apresentado por Koskela (1992) é que não existe a

consideração de que outros fenômenos existam na produção de um produto, além da

transformação. O segundo é que a transformação não é exatamente a responsável por

fornecer valor ao produto, mas sim a adequação do mesmo aos requisitos dos clientes,

tanto internos quanto externos. Por fim, outra falha apresentada é que o controle do

sistema produtivo e a busca por melhorias são direcionados nas subtransformações

individualmente, deixando de analisar o sistema produtivo por inteiro.

Sendo assim, Koskela (1992) enunciou uma teoria, chamada Teoria TFV –

transformação, fluxo e valor que é baseada em três conceitos para produção que devem

ser utilizados ao mesmo tempo, de uma maneira balanceada e integrada: produção como

transformação, produção como fluxo e produção como geração de valor.

O conceito de produção como transformação é muito fácil de compreender, pois é

amplamente utilizado no gerenciamento tradicional. Resumidamente, é definida como a

conversão das matérias-primas nos produtos finais. Podemos observar este processo

através da Figura 3.

Figura 3 - Processo de produção como transformação

Fonte: KERN (2005)

No caso do conceito de transformação como fluxo, a matéria-prima passa por várias

etapas até ser convertida no produto final. Sendo assim, o fluxo existente se inicia com a

matéria-prima, passando pelas etapas de transporte, espera, transformação e inspeção,

como mostra a figura a seguir.

25

Figura 4 - Processo de produção como fluxo

Fonte: KERN (2005)

Koskela (2000) fez importantes considerações sobre a transformação como fluxo.

Primeiramente, o fator tempo se torna um recurso da produção, que pode ser explicado

ou entendido pela própria variação dos processos de produção. A segunda é que as

atividades de transformação e fluxo podem consumir o tempo. Assim, como não agregam

valor ao produto, as atividades de fluxo não são necessárias sob o ponto de vista da

transformação, por isso sempre que possível deve-se minimizá-las.

É importante ressaltar que nem todas as atividades que não agregam valor podem ser

eliminadas. Para ilustrar essa situação, podem ser citadas as atividades de inspeção e

estoque. Elas são necessárias para um bom funcionamento do sistema produtivo, podendo

até influenciar na qualidade do produto final. Portanto, é necessário analisar ao máximo

as atividades antes de resolver eliminá-las, pois nem sempre não agregar valor quer dizer

ser dispensável ao sistema de produção. Uma boa maneira de realizar esta análise é

estudar as perdas relacionadas a cada atividade. As perdas são classificadas em sete tipos:

perda por superprodução, perda por correção, perdas por movimentação de material,

perda por processamento, perda por estoque, perda por espera e perda por movimentação

de trabalhadores, segundo Ohno (1997).

26

Figura 5 - Produção como geração de valor e transformação

Fonte: KOSKELA (2000)

Por fim, o conceito de produção como geração de valor está baseado em uma relação

entre o fornecedor e o cliente. De um lado, o cliente determina os requisitos e

especificações do produto que ele deseja obter/utilizar. Do outro lado, o fornecedor

precisa criar um projeto, em que sua produção seja capaz de gerar um produto final que

atenda ao pedido do cliente (KERN, 2005). Essa relação pode ser visualizada de uma

maneira mais clara pela Figura 5. Dessa forma, é clara a importância de fornecer um

produto final que esteja adequado ao valor que o cliente desejou. Slack et al. (1997)19

apud Marchesan (2001) afirma que o conceito de valor está associado a proporcionar um

produto ou serviço que esteja além de cumprir com as especificações definidas, mas

atenda aos requisitos desejados pelos clientes.

Assim, é muito importante a consideração destes conceitos da Teoria TFV apresentados para que

a gestão tradicional sofra mudanças, tornando mais eficiente o gerenciamento do empreendimento.

De uma maneira geral, a partir desse conceito é possível compreender melhor a transformação

como fluxo, entender as etapas da produção, saber diferenciar as atividades que agregam e não

agregam valor e identificar as possíveis perdas que podem ocorrer para poder minimizá-las. Além

disso, o entendimento de como ocorre a geração de valor de um produto, também é importante

para um bom planejamento para a obtenção do produto final. Koskela (2000) comenta que além

da importância de aplicar estes conceitos, a utilização da Teoria TFV também deve ser

implementada nas diferentes fases da construção, abrangendo projeto, controle e produção,

segundo resultados realizados na indústria (Slack et al., 1997apud Marchesan, 2001).

19 SLACK, N. et al. Administração da Produção.São Paulo: Atlas, 1997.

27

2.3.2. Hierarquização do planejamento

O processo de planejamento e controle da produção pode ser dividido na dimensão

vertical e horizontal (LAUFER; TUCKER, 1987). A seguir, essas dimensões serão

explicadas mais detalhadamente.

a) Dimensão horizontal

Segundo Laufer e Tucker (1987), a dimensão horizontal é caracterizada por um modelo

dividido em cinco fases: preparação do processo, coleta de informações, preparação dos

planos, difusão da informação e avaliação do processo. Essa ideia foi representada na

Figura 6.

Figura 6 - Fases do ciclo de planejamento

Fonte: LAUFER E TUCKER (1987)

Na primeira etapa, Preparação do Processo, são realizadas algumas decisões importantes

sobre o processo de planejamento, entre elas pode-se citar quais são os planos necessários,

como serão usados e detalhados, quais técnicas serão utilizadas, e quando será a

preparação destes planos, entre outras (LAUFER; TUCKER, 1987). A segunda etapa,

Coleta de Informações, é caracterizada pela busca de muitas informações que fazem parte

do início do projeto, como por exemplo, documentos contratuais, relatórios das condições

do campo e dados da produtividade da mão de obra. Além disso, nesta fase, é importante

coletar dados sobre o andamento do projeto durante a fase de construção (FORMOSO,

1991). No terceiro momento, Preparação dos Planos, de acordo com Formoso (1992), são

utilizadas técnicas para a realização do planejamento, considerando todas as possíveis

28

soluções. Na quarta etapa, Difusão da Informação, ocorre o compartilhamento das

informações, que foram coletadas na fase anterior, com alguns participantes do processo,

como clientes, subempreiteiros e gestores. Por fim, a última fase é a Avaliação do

Processo, que é caracterizada pela análise de todo processo de planejamento, com o

objetivo de trazer melhorias para os próximos projetos (FORMOSO, 1991).

Bernardes (2001) complementa que enquanto as fases intermediárias se processam

continuamente durante toda a etapa de produção, a primeira e última fase do ciclo

acontecem em determinados períodos na construtora, devido a um possível lançamento

de um novo empreendimento, término de construção ou de alguma etapa importante da

obra.

b) Dimensão vertical.

A maioria dos projetos na Construção utiliza o Planejamento de Longo Prazo, ou

“Master Plan”, no início da fase de construção, prolongando do início ao final do projeto.

Este tipo de planejamento pode assumir várias funções, desde a coordenação de longo

prazo até a especificação dos termos de pagamento (BALLARD, 1997). O planejamento

completo do projeto não pode ser muito detalhado com muita antecedência devida falta

de informações na fase inicial do projeto, sendo assim é necessária a utilização de

planejamentos de menor prazo para organizar e coordenar as diferentes frentes de

trabalho. Este tipo de planejamento é chamado de Planejamento de Médio Prazo, ou

“Lookahead schedules”, pois eles planejam as atividades com antecedência de semanas

(BALLARD, 1997).

Segundo os autores Coelho e Formoso (2003), existem algumas funções básicas do

Planejamento de Médio Prazo, que são: proteção da produção, integração entre níveis de

planejamento, controle e aprendizagem. A proteção da produção ocorre na detecção das

restrições nos pacotes de trabalho; depois dessa identificação são definidos um

responsável e uma data para removê-las, facilitando a execução planejada das atividades

(COELHO; FORMOSO, 2003). A integração entre os níveis de planejamento ocorre

através do médio prazo, quando as tarefas de longo prazo são detalhadas

progressivamente e programadas no planejamento de curto prazo. Por fim, à medida que

o planejamento de curto prazo assume funções operacionais básicas do dia-a-dia, o

planejamento de médio prazo ganha maior relevância na função de controlar o processo

de planejamento da produção e apresentar maior possibilidade de aprendizagem

(COELHO E FORMOSO, 2003).

29

O Planejamento de Curto Prazo é também conhecido como o Planejamento

Operacional. Este tipo de planejamento tem um nível de detalhamento mais refinado,

justamente porque as atividades serão controladas em uma curta duração de tempo e por

um menor nível de gerenciamento, como supervisores de campo ou subempreiteiros

(FORMOSO, 1991).

De acordo com Ballard e Howell (1997), o planejamento de curto prazo deve ser realizado

a partir da estratégia da produção protegida (“shieldingproduction”), quando o fluxo de

informações apresenta incertezas. A “produção protegida” é uma opção estratégica que

pode ser utilizada quando o fluxo de produção não está muito bem definido através da

realização de pacotes de trabalho com qualidade, aumentando a confiabilidade dos

planejamentos de curto prazo, como aqueles definidos semanalmente (BALLARD;

HOWELL, 1997).

Segundo os autores Ballard e Howell (1997), para que os planos de curto prazo sejam

alcançados com sucesso, é necessário seguir alguns critérios de qualidade, que serão

definidos a seguir:

a) Definição: os pacotes de trabalho devem estar muito bem definidos para que seja

possível determinar o tipo e a quantidade de material necessário, e seja possível

detectar quais foram executados no final da semana;

b) Disponibilidade: quando forem necessários, os recursos precisam estar

disponíveis;

c) Sequenciamento: para a escolha dos pacotes de trabalho, é necessário levar em

consideração o sequenciamento para que os serviços sejam realizados de maneira

contínua;

d) Tamanho: o tamanho dos pacotes de trabalho definidos para a semana deve

condizer com a produtividade das equipes;

e) Aprendizagem: observar se houveram pacotes de trabalho que não foram

completados nas semanas antecedentes e identificar as razões para este atraso.

A utilização combinada do planejamento de curto prazo com o Lookahead é uma boa

técnica para a instalação de um sistema de controle da produção, conhecido como

LastPlanner (BALLARD, 2000). O autor ainda define o LastPlanner como um sistema

que tem o objetivo de melhorar o desempenho do processo de PCP, com a utilização de

critérios que minimizem os efeitos da incerteza.

30

2.3.3. Sistema LastPlanner

O Sistema LastPlanner surgiu em um contexto favorável, caracterizado pelos conceitos

da produção enxuta e minimização de perdas, tornando-se um método de controle com o

objetivo de aperfeiçoar a confiabilidade do fluxo de trabalho (BALLARD, 2000).

O sistema LastPlanner foi desenvolvido por Ballard e Howell (1997), seguindo algumas

diretrizes propostas por Ballard (2000), resumidas a seguir:

a) variabilidade deve ser mitigada e a variabilidade remanescente mitigada

gerenciada;

b) as tarefas são adequadas respeitando seus pré-requisitos;

c) as tarefas são medidas e monitoradas;

d) causas para falhas para completar trabalho planejado são investigadas e suas

causas removidas;

e) a segurança de atividades adequadas é mantida para cada equipe ou unidade de

produção;

f) os pré-requisitos das futuras atividades são efetivamente disponibilizados;

g) o tradicional sistema puxado é complementado com técnicas puxadas;

h) controle da produção viabiliza o fluxo de trabalho e geração de valor;

i) o projeto é concebido um sistema de produção temporário;

j) tomada de decisão é distribuída nos sistemas de controle de produção;

k) controle de produção resistem à tendência (de projetistas e engenheiros) para uma

sub-otimização local.

Além de seguir estas diretrizes citadas acima, o sistema LastPlanner é baseado na

hierarquização do processo de PCP, de acordo com Laufer e Tucker (1987), comentado

anteriormente, qual seja, planejamento de longo prazo, planejamento de médio prazo e

planejamento de curto prazo. A Figura 7 apresenta esta ideia sobre o LastPlanner.

31

Figura 7 - Processo do LastPlanner

Fonte: BALLARD (2000)

Como é representado na figura, o LastPlanner é um mecanismo que tem a capacidade de

transformar o que pode/deve ser feito no que será feito, por meio de um levantamento das

atividades que podem ser realizadas, criando um planejamento semanal (BALLARD,

2000). O autor complementa que incluir pacotes de trabalho no Planejamento Semanal é

a função dos últimos planejadores (LastPlanners) que representam exatamente o que será

executado.

2.3.4 Modelo de PCP baseado no LastPlanner

Bernardes (2003) propôs um modelo de planejamento e controle da produção que é

baseado no sistema LastPlanner, contendo a dimensão horizontal e vertical de

planejamento, como já foi discutido anteriormente. Este modelo é representado na Figura

8.

De acordo com Bernardes (2003), este modelo proposto é constituído basicamente de três

etapas principais: preparação do processo, planejamento e controle da produção e

avaliação do processo.

A primeira etapa é a de preparação do processo, em que os métodos e padrões de

planejamento são definidos, tornando-se elementos essenciais para as próximas etapas,

além de proporcionar a avaliação, durante o andamento da obra, das consequências das

decisões tomadas ainda no início do empreendimento (BERNARDES, 2003). A etapa de

preparação de planos depende de algumas informações que são obtidas ainda no

Planejamento de Longo Prazo como a elaboração de Planejamento Estratégico do

32

empreendimento, elaboração de projetos e especificações, elaboração do projeto e leiaute,

projetar receitas e elaborar o orçamento.

Depois de obter esses elementos, é possível desenvolver a Preparação do Processo de

PCP propriamente dito, que é composto de mais quatro etapas:

a) Tomar decisões preliminares;

b) Estabelecer padrões de planejamento;

c) Identificar restrições;

d) Definir estratégia de ataque.

De acordo com Bernardes (2003), as tomadas de decisão preliminares são provenientes

de outros processos da empresa, antes mesmo da realização do PCP, por exemplo, a

quantidade de níveis hierárquicos e os indicadores a serem coletados. Os autores

determinam que a etapa de estabelecer padrões de planejamento é baseada na fixação de

determinados padrões que serão fundamentais para o planejamento, como a WBS

(WorkBreakdownStructure) e o zoneamento da obra. O detalhamento de restrições tem

relação, por exemplo, com inconvenientes de acesso a obra ou localização geográfica. Por

fim, a fase de definir a estratégia de ataque é explicada pelos autores como a determinação

dos fluxos de trabalho, e devem ser realizadas ao mesmo tempo da detecção das restrições

presentes no ambiente produtivo (BERNARDES, 2003).

33

Figura 8 - Modelo proposto para planejamento e controle da produção

Fonte: BERNARDES (2003)

34

No modelo proposto se observa que existe a integração da dimensão horizontal, disposta

horizontalmente, com a dimensão vertical, composta pelos planejamentos de longo,

médio e curto prazo, dispostos verticalmente. Como eles já foram definidos e discutidos

anteriormente, não serão comentados nesta seção.

Para finalizar o modelo proposto, existe a fase de Avaliação do Processo de PCP, que é

dividida em duas etapas: identificação de problemas e desenvolvimento de alternativas.

A primeira é caracterizada pela avaliação dos problemas que foram identificados durante

a execução da obra; Bernardes (2003) sugere que para haver melhorias, seja realizada

uma reunião para discussão das informações e preparação de um relatório. A segunda

etapa é o desenvolvimento de alternativas para os problemas que foram identificados

anteriormente. Neste caso, o autor aconselha que se realize brainstorming para encontrar

soluções para evitar os problemas nas próximas fases da obra, e até mesmo, em

empreendimentos posteriores.

2.3.5 Indicador para avaliação de sistemas de planejamento e controle da produção

Bernardes (2003) desenvolveu uma sistemática para facilitar a avaliação das empresas da

construção com relação aos seus sistemas de planejamento e controle da produção

empregados. Essa sistemática é baseada em boas práticas associadas ao processo de PCP,

gerando dois indicadores, um referente a eficácia da implementação do sistema e o outro

sobre a adequação do modelo na empresa. A seguir serão apresentadas estas práticas:

a) Padronização do PCP: A padronização é considerada um meio potencial para se

reduzir a variabilidade tanto nas atividades de conversão como nas de fluxo, bem

como para se fixar um parâmetro que deve ser constantemente melhorado

(KOSKELA,1992).

b) Hierarquização do planejamento: A hierarquização do planejamento refere-se à

maneira como as metas de produção são vinculadas aos horizontes de longo, médio e

curto prazos. O próprio estabelecimento de planos hierarquizados auxilia no controle,

já que, através da hierarquização, cada nível gerencial pode se concentrar no

desenvolvimento de tarefas que possibilitem o cumprimento das metas fixadas

(BERNARDES, 2003).

35

c) Análise e avaliação qualitativa dos processos: As sugestões apresentadas para a

realização de melhorias nos processos produtivos advêm de observações realizadas

no próprio canteiro de obras, através de uma avaliação qualitativa de espaços físicos

destinados ao armazenamento, à movimentação e à disposição de materiais e

equipamentos (SAURIN, 1997). Uma maneira de realizar esta análise é através de

reuniões semanais no canteiro, nos quais participam o gerente de produção, o

engenheiro e o mestre-de-obras, com a finalidade de identificar e diagnosticar

problemas ou oportunidades de melhoria na execução dos serviços (LAUFER et al,

1992).

d) Análise dos fluxos físicos: O aumento da capacidade de visualização conferida

através desse tipo de análise acaba possibilitando maior transparência à forma de

execução das tarefas, facilitando um melhor sequenciamento dos pacotes de trabalho

(ALVES, 2000).

e) Análise de restrições: O processo de análise de restrições possibilita o aumento da

continuidade das operações no canteiro e a consequente melhoria de eficácia do

planejamento, mas exige que, durante a análise, os responsáveis por este processo

tenham conhecimento do desempenho real do sistema de produção, bem como tenham

identificado as causas dos principais problemas existentes na obra (BERNARDES,

2003).

f) Utilização de dispositivos visuais: Um dispositivo visual que pode aumentar a

transparência da forma de desenvolvimento do processo se refere, por exemplo, às

placas de indicação de locais de descarga e de acessos de materiais e mão-de-obra nos

postos de trabalho, melhorando a comunicação do canteiro (BERNARDES, 2003).

g) Formalização do planejamento de curto prazo: A formalização do planejamento

de curto prazo através da realização de ações que protejam a produção contra os

efeitos da incerteza facilita a designação das metas às equipes de trabalho e controle

da produção. Isso pode ser explicado porque as tarefas designadas ficam registradas

em uma planilha, de uma maneira organizada e clara (BERNARDES, 2003).A

presença do mestre é considerada, nesse caso, essencial para a fixação de metas de

acordo com as reais potencialidades do sistema produtivo (BALLARD e HOWELL,

1997).

36

h) Especificação detalhada das tarefas: Com o detalhamento das tarefas, ocorre um

aumento da compreensão da forma pela qual ela tem que ser executada, facilitando,

com isso o controle dos serviços, visto que o início e o término claros do pacote de

trabalho podem ser identificados de maneira mais precisa (BERNARDES, 2003).

i) Programação de tarefas reservas: O estabelecimento de tarefas reservas confere

um caráter contingencial ao plano de curto prazo, cujos objetivos principais residem

na absorção dos efeitos da incerteza existentes no ambiente produtivo (BALLARD e

HOWELL,1997).

j) Tomada de decisão participativa: A necessidade da tomada de decisão

participativa pode instigar os funcionários envolvidos a identificar formas possíveis

de melhorar o desempenho global dos processos, bem como minorar a incidência de

retrabalho e interferências entre equipes de produção (BRNARDES, 2003). Como a

comunicação entre os vários participantes aumenta devido às reuniões de discussão

das metas, os trabalhos tendem a ser desenvolvidos mais em sintonia uns com os

outros (LAUFER et al, 1992).

k) Utilização do PPC e identificação das causas dos problemas: O

acompanhamento da variabilidade do PPC indica se as ações realizadas para

minimização ou eliminação de tais problemas estão surtindo efeito (BERNARDES,

2003).

l) Utilização de sistemas de indicadores de desempenho: Através da utilização de

medições e avaliações de desempenho de processos, pode-se estabelecer padrões que,

se adotados, podem melhorar a qualidade da informação disponível para o processo

decisório (ALARCÓN, 1997). Dessa forma, a utilização de indicadores para a

medição do desempenho de processos gerenciais e produtivos facilita a análise da

eficácia do planejamento e do ambiente no qual a produção está inserida (OLIVEIRA,

1999).

m) Realização de ações corretivas a partir das causas dos problemas: Essa pratica

ocorre à medida que a variabilidade do PPC vai sendo minorada pelo efeito das ações

realizadas, através da análise dos problemas que causam alguma interferência na

produção. Por sua vez, a redução da variabilidade nesse indicador ocorre à medida

que os responsáveis pelo plano de curto prazo têm uma noção mais precisa da

capacidade de produção de seus recursos (BALLARD, 1999).

37

n) Realização de reuniões para a difusão de informações: Essas reuniões são

destinadas à difusão de informações, que abranjam alterações na forma de execução

dos serviços por solicitação do cliente, ou, ainda, problemas não-previstos na

execução dos serviços dentro da semana para a qual o plano é valido. Contudo, pode-

se aproveitar a realização da reunião de discussão das metas para difundir as

informações supracitadas. Com a realização dessas reuniões, torna-se mais fácil

alcançar os resultados almejados, visto que os participantes da reunião passam a ser

informados com clareza sobre o que deve ser feito, bem como quais são as fontes de

problemas que precisam atacadas, para que a execução das metas fixadas não seja

comprometida (BERNARDES, 2003).

Depois de definir estas boas práticas associadas ao PCP, Bernardes (2003), definiu os

seguintes critérios para avaliá-las:

M – prática resultante da aplicação dos elementos do modelo: nesse caso verifica-

se a utilização integral da prática listada e, de acordo com as evidências de

pesquisa, a mesma foi resultante da aplicação do modelo de planejamento e

controle da produção desenvolvido;

MP - prática resultante da aplicação dos elementos do modelo, mas que está sendo

utilizada de forma parcial na empresa: conferiu-se esse valor quando a empresa

continuava com a aplicação da prática, porém de uma forma diferente daquela

preconizada pelo modelo.

NI - prática não implementada através dos elementos do modelo e nem é utilizada

pela empresa: neste caso, não há qualquer evidência de aplicação da prática no

sistema de planejamento utilizado pela empresa;

NIU - prática não implementada através dos elementos do modelo, mas que é

utilizada de forma integral pela empresa: esse valor foi conferido para a prática

que está sendo aplicada por mérito próprio da empresa e não pela aplicação do

modelo em si;

NIUP - prática não implementada através dos elementos do modelo, mas que é

utilizada de forma parcial pela empresa: confere-se esse valor para o caso da

prática que não tenha sido trabalhada através da aplicação do modelo de

planejamento, mas que estava sendo utilizada parcialmente pela empresa;

D - prática implementada através dos elementos do modelo, mas que foi

descartada do sistema ao longo do tempo: nesse caso verifica-se que a prática,

38

embora implementada através de algum elemento do modelo, não estava sendo

mais utilizada pela empresa.

Bernardes (2003) explica em seu trabalho que o indicador de adequação pode ser obtido

por uma média ponderada, sendo que cada prática descrita anteriormente corresponde a

7,5%, ou seja, (1/14) X 100, de utilização no sistema de planejamento na empresa

estudada. Sendo assim, as práticas devem ser contabilizadas de acordo com os pesos 1 e

0,5, para aquelas que foram implementadas integral e parcialmente, respectivamente. Já

o indicador de eficácia da implementação deve ser calculado através de uma média

ponderada que leva em consideração apenas as práticas implementadas pelos

pesquisadores do projeto, ou seja, não são contabilizadas as práticas que receberam

avaliação NI, NIU e NIUP. Igualmente ao indicador anterior, devem ser utilizados os

pesos 1 para implementação integral e 0,5 para implementação parcial da prática.

2.4 TÉCNICAS PARA PREPARAÇÃO DOS PLANOS DE LONGO PRAZO

A duração de um projeto é um elemento essencial ao Planejamento e pode ser

determinada através da duração de todos os serviços que o pertencem, além do respectivo

inter-relacionamento, proveniente do método executivo adotado pela empresa (LIMMER,

1997). As principais técnicas de planejamento de longo prazo utilizadas na Construção

Civil serão brevemente comentadas abaixo.

2.4.1 CPM e PERT

A técnica CPM ou Critical Path Method é baseada no sequenciamento de atividades, na

forma de uma rede, em que são calculadas as datas de início e término de cada atividade

(BERNADES, 2003). Os autores acrescentam que estes cálculos das datas são baseados

em durações estimadas do próprio banco de dados da empresa. De acordo com Limmer

(1997), para desenvolver esta técnica deve-se seguir os passos a seguir e conforme Figura

9.

a) listar todas as atividades do projeto;

b) estabelecer a ordem de execução das atividades, ou seja, a lógica da rede;

c) determinar a duração de cada atividade;

d) determinar os eventos inicial e final da rede;

39

e) determinar as atividades que podem ser executadas em paralelo;

f) calcular as datas dos eventos inicial e final de cada atividade.

Fonte: BERNARDES (2003)

Segundo Bernardes (2003), depois que se realiza o cálculo das datas, é possível analisar

a rede e identificar o caminho que não possua folgas ou com folga quase nula, que é o

caminho crítico. Sendo assim, qualquer atividade que atrase e pertença a este caminho,

provocará um atraso no prazo final da obra. Então, isso pode ser evitado através de

medidas tomadas pela gerência, representando a importância desta técnica, complementa

o autor. O PERT, também conhecido como Técnica de Avaliação e Revisão de Projetos,

é bem parecida com o CPM. A diferença entre essas duas técnicas é que o PERT utiliza

estimativas estatísticas em seus cálculos, em que as datas das atividades são definidas em

patamares otimistas, pessimistas e mais prováveis (BERNARDES, 2003). Segundo estes

autores, a utilização da técnica PERT é dificultada devido à grande quantidade de dados

e análises estatísticas.

2.4.2 Diagrama de Precedências

O Diagrama de Precedências, por sua vez, é muito semelhante à técnica CPM/PERT, mas

a grande diferença é que no diagrama as atividades são representadas por eventos, e não

por setas (BERNARDES, 2003). Neste caso, as setas são utilizadas apenas para mostrar

a relação entre as atividades, como pode ser observado na figura 10.

Figura 9 - Exemplo de Rede CPM

40

Figura 10 - Exemplo de Diagrama de Precedências

Fonte: BERNARDES (2003)

2.4.3 Diagrama de Gantt

O Diagrama de Gantt ou Cronograma de Barras é desenvolvido a partir da listagem das

atividades do projeto em uma coluna e suas respectivas durações são representadas em

barras horizontais, em colunas adjacentes, com seus prolongamentos de acordo com as

durações estimadas no projeto (LIMMER, 1997). Isso pode ser observado no exemplo da

figura 11.

Figura 11 - Exemplo de Diagrama de Gantt

Fonte: BERNARDES (2003)

41

Essa técnica é muito utilizada na Construção Civil devida a sua simplicidade, o que

facilita o seu entendimento e construção (BERNARDES, 2003). Limmer (1997)

acrescenta que ela é utilizada comumente para destacar determinados fatores como folgas.

Por outro lado, essa técnica também apresenta desvantagens, tal como, o fato de não

representar a interdependência das atividades, o que prejudica a análise das consequências

de possíveis atrasos no prazo final da obra, segundo Bernardes (2003). Limmer (1997)

complementa que é preciso ter conhecimento sobre as datas de início, fim e folgas antes

de representar graficamente o diagrama, pois se houver alguma alteração na programação

será necessário redesenhá-lo.

2.4.4 Linha de Balanço

A Linha de Balanço ou Tempo-Caminho é muito útil para empreendimentos repetitivos.

Esta técnica se baseia em desenhar linhas, que representam atividades, em um par de

eixos cartesianos, onde a abscissa caracteriza o tempo e a ordenada o valor acumulado

das unidades (LIMMER, 1997). A figura 12 apresenta um exemplo de linha de balanço.

Analisando a figura, verifica-se que a inclinação de cada atividade representa o ritmo de

execução. Além disso, pode ser observado como será a ordem entre as atividades e nas

unidades. Por exemplo, é possível visualizar que a sequência das atividades é A, B, C, D

e; por outro lado, todos os serviços começam da primeira unidade até a última (reta

ascendente), enquanto que a atividade E inicia pela última unidade (reta descendente).

Bernardes (2003) destaca que a grande vantagem desta técnica é conseguir representar

em um único gráfico qual serviço será realizado, qual equipe irá realizá-lo, quando e em

que unidades serão executadas.

42

Figura 12 - Exemplo de Linha de Balanço

Fonte: BERNARDES (2003)

2.5 INTEGRAÇÃO ENTRE CUSTO E PLANEJAMENTO

A integração do planejamento e custos é considerada essencial para uma melhor gestão

das empresas. Segundo Kern e Formoso (2004), o maior benefício desta integração é a

geração de informações mais confiáveis, ao longo de toda a produção, pois dessa maneira

são consideradas as incertezas inerentes do ambiente e a complexidade do produto. Os

autores ainda complementam que dessa forma os desvios relacionados aos custos são

mais fáceis de serem detectados desde o início do empreendimento, e consequentemente

a tomada de decisão também será mais rápida. Além disso, a bibliografia também

apresenta a relevância que as informações de custos apresentam para o planejamento. A

partir de estudos de caso, comprova-se que os planejadores detectam problemas e

conseguem priorizar ações de melhorias a partir dos dados provenientes do sistema de

custos (MARCHESAN; FORMOSO; ISATTO, 2000).

Por outro lado, Marchesan (2001) aponta uma série de deficiências observadas em seu

estudo com empresas de construção, conforme a seguir.

43