18 21101636281612013 auditoria de obras publicas modulo 1 aula 1

TRANSCRIPT

Aula 1 Introdução ao curso e conceitos e propriedades do orçamento de obras

Abril, 2012

AUDITORIA DE OBRAS PÚBLICASMódulo 1 Orçamento de obras

Instituto Serzedello Corrêa

RESPONSABILIDADE PELO CONTEÚDOTribunal de Contas da UniãoSecretaria Geral da PresidênciaInstituto Serzedello Corrêa2ª Diretoria de Desenvolvimento de Competências Serviço de Educação a DistânciaSUPERVISÃOPedro KoshinoCONTEUDISTAAndré Pachioni BaetaTRATAMENTO PEDAGÓGICOFlávio Sposto PompeoRESPONSABILIDADE EDITORIALTribunal de Contas da UniãoSecretaria Geral da PresidênciaInstituto Serzedello CorrêaCentro de DocumentaçãoEditora do TCUPROJETO GRÁFICOIsmael Soares MiguelPaulo Prudêncio Soares Brandão FilhoDIAGRAMAÇÃOHerson FreitasVanessa Vieira

Brasil. Tribunal de Contas da União.

Auditoria de obras públicas / Tribunal de Contas da União ; conteudista: André Pachioni Baeta. – Brasília, 2.ed : TCU, Instituto Serzedello Corrêa, 2012.

28 p. : il.

Conteúdo: Módulo 1: Orçamento de obras. Aula 1: Introdução ao curso e conceitos e propriedades do orçamento de obras.

Curso realizado em 2012 no Ambiente Virtual de Educação Corporativa do Tribunal de Contas da União.

1. Obras públicas – orçamento – Brasil. 2. Obras públicas – fiscalização – Brasil. 3. Engenharia de custos. 4. Custo unitário básico (CUB) – Brasil. I. Título.

Ficha catalográfica elaborada pela Biblioteca Ministro Ruben Rosa

© Copyright 2012, Tribunal de Contas de União

<www.tcu.gov.br>

Permite-se a reprodução desta publicação, em parte ou no todo, sem alteração do conteúdo, desde que citada a fonte e sem fins comerciais.

[ 3 ]Aula 1 Introdução ao Curso e Conceitos e Propriedades do Orçamento de Obras

Introdução

Em atendimento às disposições contidas nas últimas Leis de Diretrizes Orçamentárias anuais, o Tribunal de Contas da União realiza anualmente o Fiscobras, denominação de um extenso programa de auditorias de obras públicas executadas com recursos federais.

O grande quantitativo de fiscalizações de obras realizadas pelo TCU representa uma importante fonte de dados sobre os principais problemas existentes no planejamento, licitação, contratação e execução de obras públicas no país. A tabela a seguir apresenta a consolidação das principais irregularidades encontradas nas fiscalizações realizadas pelo TCU no âmbito do Fiscobras/2011:

Nesta aula inicial, pretendemos apresentar uma visão introdutória das principais irregularidades observadas nas obras auditadas pelo TCU, pois grande parte do presente curso será pensada em função das principais irregularidades apuradas em obras públicas.

Com efeito, uma boa auditoria de obra pública deve avaliar os seguintes aspectos:

• adequado planejamento do empreendimento;• consistência dos projetos Básico e executivo;• regularidade e competitividade da licitação;• regularidade na formalização dos contratos e aditivos;• licenciamento ambiental da obra;• adequação da execução da obra;• economicidade dos preços estimados e contratados;• adequação dos quantitativos dos serviços contratados e pagos; e• qualidade da execução dos serviços.

Lei no 12.465, de

15/8/2011 (LDO/2012):

Art. 93. Para fins do

disposto no art. 59, § 1o,

inciso V, da LRF e no art.

9o, § 2o, desta Lei, o TCU

encaminhará:

(...)

II - à CMO, até 70

(setenta) dias após

o encaminhamento

do projeto de lei

orçamentária, a relação

atualizada dos contratos,

convênios, etapas,

parcelas ou subtrechos

relativos aos subtítulos nos

quais forem identificados

indícios de irregularidades

graves, classificados na

forma disposta no art.

91, § 1o, incisos IV, V

e VI, desta Lei, bem

como a relação daqueles

que, embora tenham

tido recomendação de

paralisação da equipe

de auditoria, não foram

objeto de decisão

monocrática ou colegiada

no prazo previsto no art.

91, § 9o, acompanhadas

de cópias em meio

eletrônico das decisões

monocráticas e colegiadas,

dos Relatórios e Votos que

as fundamentarem, e dos

relatórios de auditoria

das obras e serviços

fiscalizados.

[ 4 ] AUDITORIA DE OBRAS PÚBLICAS

Verifica-se que o sobrepreço e superfaturamento são duas das principais irregularidades observadas em nossas obras públicas.

Entre as principais causas da ocorrência de sobrepreço ou de superfaturamento, podem-se elencar os seguintes fatores:

• preços orçados e/ou contratados acima dos existentes em sistemas referenciais de preços (Sinapi, Sicro, etc.);

• percentual de lucros e despesas indiretas – LDI excessivo ou apresentando duplicidade com outros serviços constantes da planilha orçamentária da obra;

• pagamento de serviços não realizados; e• jogo de planilha.

A frequente constatação do sobrepreço/superfaturamento, bem como o grau de lesividade desta irregularidade ao patrimônio público, justificam a necessidade de o auditor de obras conhecer profundamente a ciência da orçamentação de obras. Dessa forma, iniciaremos o presente curso tratando exclusivamente desse assunto. O conteúdo é extenso e será apresentado de forma detalhada, sempre expondo estudos de casos reais observados nas fiscalizações do TCU e exercícios práticos.

Neste curso teremos uma introdução dos conceitos relacionados à orçamentação de obras, abordaremos no segundo módulo as principais ferramentas para a auditoria dos orçamentos de obras e os principais sistemas referenciais de custos utilizados no âmbito da Administração Pública Federal.

Após a auditoria do orçamento de obras, quando efetivamente constatado o superfaturamento na execução contratual, torna-se necessário que o auditor de obras quantifique apropriadamente o dano ao erário. Essa etapa costuma demonstrar-se trabalhosa e complexa, suscitando várias questões metodológicas. Assim, as diversas formas para apurar o sobrepreço e um roteiro de quantificação do superfaturamento total do contrato serão estudadas no curso Auditoria de Obras Públicas - Módulo 2 – Auditoria do Orçamento de Obras.

Pode-se afirmar que a maior parte das fraudes detectadas em procedimentos licitatórios ou na execução dos contratos destina-se a obter algum tipo de vantagem financeira indevida na execução da obra. Dessa forma, a adequada análise da ocorrência de alguma modalidade de superfaturamento na obra acaba por conduzir o auditor de obra a constatar irregularidades nos procedimentos licitatórios e na obra.

O TCU, na Decisão

255/1999-1ª Câmara,

definiu o LDI, também

denominado BDI, ‘como um

percentual aplicado sobre o

custo para chegar ao preço

de venda a ser apresentado

ao cliente’.

A equação abaixo é

geralmente utilizada para

demonstrar o que é o BDI e

mostra-se exatamente em

consonância com a definição

dada pela Decisão 255/1999

– 1ª Câmara:

PV = CD x (1 + BDI)

No qual PV é o preço de

venda e CD representa o

custo direto da obra.

A Lei no 12.465, de

15/8/2011 (LDO/2012),

conceitua irregularidade

grave com recomendação de

paralisação – IGP como os

atos e fatos materialmente

relevantes em relação ao

valor total contratado que

tenham potencialidade

de ocasionar prejuízos ao

erário ou a terceiros e que:

a) possam ensejar nulidade

de procedimento licitatório

ou de contrato; ou

b) configurem graves

desvios relativamente aos

princípios constitucionais

a que está submetida a

administração pública.

[ 5 ]Aula 1 Introdução ao Curso e Conceitos e Propriedades do Orçamento de Obras

Por exemplo, existe um aparente paradoxo em apontar sobrepreço em um contrato proveniente de um procedimento licitatório competitivo, no qual se sagrou vencedora a licitante que ofertou o menor preço no certame. Assim, a constatação de sobrepreço no contrato geralmente está associada a algum indício de conluio entre licitantes ou a algum indício de restrição ao caráter competitivo da licitação.

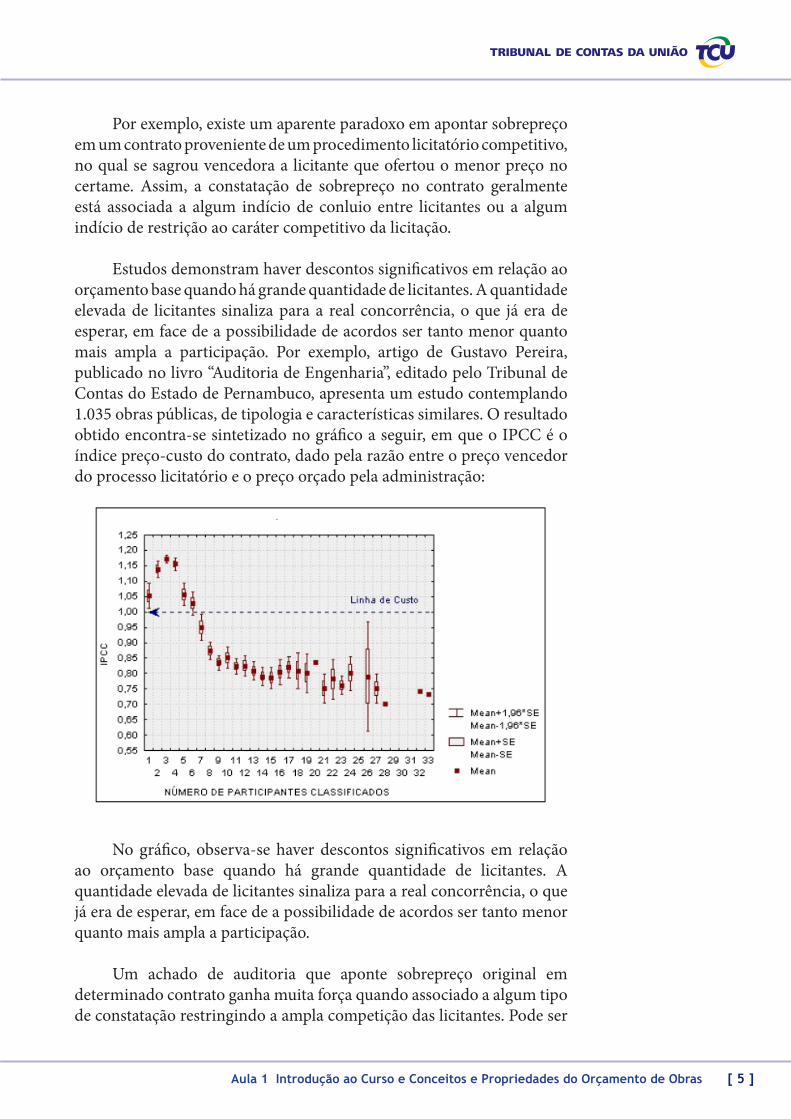

Estudos demonstram haver descontos significativos em relação ao orçamento base quando há grande quantidade de licitantes. A quantidade elevada de licitantes sinaliza para a real concorrência, o que já era de esperar, em face de a possibilidade de acordos ser tanto menor quanto mais ampla a participação. Por exemplo, artigo de Gustavo Pereira, publicado no livro “Auditoria de Engenharia”, editado pelo Tribunal de Contas do Estado de Pernambuco, apresenta um estudo contemplando 1.035 obras públicas, de tipologia e características similares. O resultado obtido encontra-se sintetizado no gráfico a seguir, em que o IPCC é o índice preço-custo do contrato, dado pela razão entre o preço vencedor do processo licitatório e o preço orçado pela administração:

No gráfico, observa-se haver descontos significativos em relação ao orçamento base quando há grande quantidade de licitantes. A quantidade elevada de licitantes sinaliza para a real concorrência, o que já era de esperar, em face de a possibilidade de acordos ser tanto menor quanto mais ampla a participação.

Um achado de auditoria que aponte sobrepreço original em determinado contrato ganha muita força quando associado a algum tipo de constatação restringindo a ampla competição das licitantes. Pode ser

[ 6 ] AUDITORIA DE OBRAS PÚBLICAS

alguma cláusula editalícia restritiva, algum indício de conluio entre os participantes do certame ou a desclassificação/inabilitação indevida de licitantes pela comissão de licitação.

Diante do exposto, o módulo 3 do presente curso versará sobre a auditoria e análise dos aspectos técnico-formais dos procedimentos licitatórios.

Entre todos os problemas que assolam a execução de obras públicas no país, tem sido constatado que muitas obras públicas são licitadas e contratadas a partir de projetos básicos deficientes.

Dentre os componentes do projeto básico elencados pela Lei 8.666/93, o orçamento detalhado da obra é a peça de fechamento e conclusão do projeto, pois é elaborado a partir de todas as plantas, especificações e memoriais que compõem o projeto, traduzindo-o em termos quantitativos e financeiros.

Neste aspecto, considera-se que os gestores públicos e as construtoras não têm dado a devida importância para a elaboração de um orçamento detalhado. Por um lado, a Administração Pública necessita conhecer o custo estimado da obra, pois precisa de recursos orçamentários para executá-la e existem óbices legais ao aditamento indiscriminado de contratos, caminho inevitável quando se licita uma obra a partir de um projeto precário. Por outro lado, as empreiteiras necessitam estudar minuciosamente o orçamento da obra para elaborar a proposta de preços, a partir da análise de todos os componentes de custo da obra, bem como deveriam utilizar o orçamento como ferramenta para gestão e controle dos seus custos durante a execução da obra.

Conforme será visto nas aulas seguintes, só existe condição de se montar um orçamento detalhado e fidedigno se o projeto contiver um grau de desenvolvimento e detalhamento suficiente para a completa estimativa de custo da obra. Essa condição é, poucas vezes, observável nos projetos básicos utilizados nas licitações de obras públicas.

Sem um projeto básico confiável, o orçamento da obra nada mais é do que uma peça de ficção. Para exemplificar aos leitores este tipo de situação, são reproduzidos a seguir alguns trechos do voto condutor do Acórdão TCU nº 1.428/2003 – Plenário, que julgou um caso em que o gestor público licitou uma barragem de terra, mas a obra efetivamente executada foi uma barragem de concreto compactado a rolo (CCR):

[ 7 ]Aula 1 Introdução ao Curso e Conceitos e Propriedades do Orçamento de Obras

“(...) não posso concordar com o raciocínio simplista de que a alteração realizada no projeto inicialmente licitado não ultrapassou o limite de 25% e, por isso mesmo, não existiu nenhuma ilegalidade. Muito menos posso concordar com os fundamentos apresentados pela [...] quando defende que ‘se uma barragem de terra (...) tem seu método construtivo alterado para uma de concreto compactado a rolo (CCR), não se pode de modo algum afirmar que houve alteração do objeto’. Por certo continuará sendo uma barragem, mas jamais poderá ser considerado o mesmo objeto licitado.

(...) Não se alegue que não houve alteração do projeto básico, mas apenas o seu detalhamento no projeto executivo, pois, apesar de reconhecer que este possa fazer algumas correções naquele, não pode alterá-lo de modo a se constituir objeto completamente distinto do inicialmente licitado. Alterações significativas, antes de iniciada a obra exige a realização de novo procedimento licitatório e não assinatura de termo aditivo.”

Pergunta-se aos leitores o que adiantou fazer um orçamento a partir de um projeto que foi completamente alterado? Diante desta breve introdução, espera-se ter deixado claro que a ausência de um projeto confiável é a maior limitação da engenharia de custos. Não é possível estimar com precisão o custo de qualquer obra sem um projeto adequado. Assim, o quarto módulo deste curso versará sobre a análise dos projetos básicos.

No módulo 3, estaremos focadas na gestão e execução contratual. Muitos problemas surgem na fase de execução da obra: aditamentos contratuais irregulares, adiantamento de pagamentos, reajustamentos irregulares, “química”, execução de serviços fora da especificação ou com qualidade deficiente, deficiências na fiscalização da obra pela Administração Pública, etc.

Então, vamos começar.

[ 8 ] AUDITORIA DE OBRAS PÚBLICAS

Aula 1 – Conceito e Propriedades do Orçamento de Obras

O que é Engenharia de Custos e quais suas aplicações?Quais as propriedades do orçamento de obras?Quais os tipos de orçamento segundo o grau de precisão?O que é CUB? Como fazer avaliações expeditas do custo de edificações com este indicador?

É oportuno novamente enfatizar que só existe condição de se montar um orçamento detalhado e fidedigno se o projeto contiver um grau de desenvolvimento e detalhamento suficiente para a completa estimativa de custo da obra. Tal condição é poucas vezes observável nos projetos básicos utilizados nas licitações de obras públicas. Sem um projeto básico confiável, o orçamento da obra nada mais é do que uma peça de ficção.

Vimos na introdução desta aula que, entre as principais irregularidades observadas pelos técnicos do Tribunal de Contas da União em auditorias de obras, estão o sobrepreço e o superfaturamento.

Tais irregularidades estão intimamente relacionadas ao orçamento da obra, justificando que o auditor de obras detenha conhecimentos sobre orçamentação de obras, uma das principais atividades da engenharia de custos. Por isso, desde já vamos apresentar um tópico específico sobre a responsabilidade técnica do engenheiro orçamentista.

Também é de vital importância compreender as propriedades do orçamento e conhecer as técnicas de orçamentação aplicáveis em cada fase do desenvolvimento de projetos, assunto que será mais detalhado na nossa próxima aula.

Por fim, vamos apresentar alguns conceitos sobre o CUB, custo unitário básico, uma importante ferramenta para o auditor de obras na análise expedita do custo de edificações.

Atenção!

[ 9 ]Aula 1 Introdução ao Curso e Conceitos e Propriedades do Orçamento de Obras

Para facilitar o estudo, este tópico está organizado da seguinte forma:

Ao final desta aula, esperamos que você tenha condições de

• conceituar o que é engenharia de custos e suas aplicações;• definir um orçamento e enumerar as as propriedades; • conhecer os tipos de orçamento segundo o grau de precisão e• compreender a metodologia para utilizar o CUB na avaliação

expedita do custo de obras de edificações.

Pronto para começar?

Então, vamos.

Introdução ��������������������������������������������������������������������������������������������������������������������������������������3Aula 1 – Conceito e Propriedades do Orçamento de Obras ���������������������������������81� Engenharia de Custos e suas Aplicações ����������������������������������������������������������������� 102� Conceito e Propriedades do Orçamento de Obras ��������������������������������������������� 11

Especificidade �������������������������������������������������������������������������������������������������������������������������� 11Temporalidade ������������������������������������������������������������������������������������������������������������������������ 13Aproximação ���������������������������������������������������������������������������������������������������������������������������� 13

3� Responsabilidade Técnica do Orçamentista ��������������������������������������������������������� 184� CUB ������������������������������������������������������������������������������������������������������������������������������������������������ 19

Metodologia de cálculo do CUB ���������������������������������������������������������������������������������������� 21Utilização do CUB para estimativas de Custos ����������������������������������������������������������� 22Homogeneização das áreas para fins de cálculo de custo ������������������������������������ 22Vamos ver como funciona o cálculo acima em um exemplo concreto� ����������� 26

Síntese ��������������������������������������������������������������������������������������������������������������������������������������������� 27Referências bibliográficas ������������������������������������������������������������������������������������������������ 28

[ 10 ] AUDITORIA DE OBRAS PÚBLICAS

1. Engenharia de Custos e suas Aplicações

Segundo José Marques Ferreira Vicente, ex-presidente do IBEC – Instituto Brasileiro de Engenharia de Custos, Engenharia de Custos “é o ramo da engenharia que estuda os métodos de projeção, apropriação e controle dos recursos monetários necessários à realização dos serviços que constituem uma obra ou projeto”.

Trata-se, sem dúvida, de atividade multidisciplinar envolvendo conhecimentos das áreas de engenharia (civil, mecânica, elétrica e química), economia, finanças e administração.

As aplicações típicas da Engenharia de Custos são:

• análise econômica ou avaliação da rentabilidade de determinado projeto ou empreendimento;

• previsão de custo de obras, investimentos e projetos;

• planejamento da fase de construção/implantação;

• controle dos custos de execução de empreendimentos;

• avaliação dos custos de manutenção e de operação de projetos;

• estabelecimento de estratégias para o desenvolvimento e implantação dos projetos;

• acompanhamento dos índices de produtividade na execução e operação de empreendimentos;

• monitoramento e avaliação do processo de gestão de mudanças no escopo do empreendimento, assim como os impactos nas metas estabelecidas;

• acompanhamento da realização dos principais marcos durante as fases de desenvolvimento e implantação dos projetos; e

• análise de propostas de fornecimento de equipamentos ou de contratação de serviços.

Nesta aula, vamos nos ater a duas funções básicas da engenharia de custos: previsão do custo das obras e avaliação da viabilidade de empreendimentos.

Engenharia de custos é

a ciência voltada para a

resolução de problemas

de estimativa de custos,

orçamentação, avaliação

econômica, planejamento,

gerenciamento e controle

de empreendimentos.

[ 11 ]Aula 1 Introdução ao Curso e Conceitos e Propriedades do Orçamento de Obras

2. Conceito e Propriedades do Orçamento de Obras

LIMMER define um orçamento como “a determinação dos gastos necessários para a realização de um projeto, de acordo com o plano de execução previamente estabelecido, gastos esses traduzidos em termos quantitativos”.

Pode-se também conceituar o orçamento como a descrição, quantificação, análise e valoração dos custos diretos e indiretos para execução dos serviços previstos na obra, os quais, acrescidos da margem de lucro do construtor, resultam na adequada previsão do preço final de um empreendimento.

Denomina-se custo tudo aquilo que onera o construtor; representa a soma dos insumos necessários à realização de um serviço, aí compreendidos os gastos com mão de obra, materiais e operação de equipamentos. Preço é o valor final pago ao contratado pelo contratante, ou seja, é o custo acrescido do lucro e despesas indiretas.

Daí advém outra definição de orçamento: é a previsão de custos, considerada a remuneração do construtor, para a oferta de um preço.

Aldo Dórea apresenta as seguintes características ou propriedades de um orçamento de obras, as quais serão objeto de comentários adicionais nos próximos tópicos:

• Especificidade;• Temporalidade;• Aproximação.

Em adição às propriedades elencadas acima, julga-se haver ainda um quarto atributo de um orçamento de obra: a vinculação ao instrumento contratual.

Especificidade

A propriedade da especificidade está relacionada com três diferentes conjuntos de condições relacionados com a obra a ser executada:

• especificações e projetos da obra;• condições da empresa que irá executar a obra; e• condições locais da obra (clima, relevo, vegetação, condições do

solo, qualidade da mão de obra, facilidade de acesso a matérias-primas etc.).

Atenção!

[ 12 ] AUDITORIA DE OBRAS PÚBLICAS

Determinado serviço de engenharia terá seu custo variando em função das características de cada obra. Por exemplo, o preço por m2 de pintura externa de uma edificação com três andares é diferente do preço por m2 para pintar uma casa térrea, pois, no primeiro caso, exigir-se-á o emprego de andaimes para a execução do serviço e a produtividade obtida provavelmente será inferior. Mesmo no caso de duas edificações térreas muito semelhantes, o preço do serviço de pintura pode variar consideravelmente em função de diferenças entre especificações técnicas. Determinada especificação, pode exigir o uso de uma tinta de qualidade superior, aplicada em três demãos, enquanto outra especificação aceita uma qualidade intermediária de tinta e exige a aplicação apenas de duas demãos de tinta. Assim, o preço unitário da pintura pode variar consideravelmente entre esses dois exemplos.

O orçamento também está intrinsecamente ligado à empresa que irá executar a obra. Empresas diferentes têm estruturas de custos distintas, bem como vantagens ou desvantagens comparativas. Assim, espera-se que uma obra orçada por duas empresas diferentes tenha, também, dois orçamentos diferentes, embora com valores relativamente próximos.

É fácil perceber que, para executar uma obra na cidade de São Paulo, uma construtora local terá menor custo com mobilização/desmobilização de equipamentos do que outra construtora sediada no Estado do Rio Grande do Sul. Diz-se, nesse caso, que a construtora paulista detém uma vantagem comparativa em relação à construtora gaúcha. Se todos os demais componentes do custo de ambas as construtoras fossem idênticos, a construtora paulista poderia cobrar um preço ligeiramente inferior ao da construtora gaúcha pelo fato de ter menor custo para mobilização/desmobilização.

Ressalta-se, ainda, que cada construtora detém estrutura e capacidade organizacional diferenciada na administração de recursos humanos e técnicos, bem como pode adotar diferentes decisões estratégicas na escolha dos processos executivos da obra.

A especificidade também está relacionada com condições locais da obra. Um único projeto de edificação, se executado em regiões distintas, vai ter um orçamento diferente para cada localidade. Por exemplo, a construção de um presídio em zona urbana de uma grande capital tem custos bem inferiores aos da sua execução em uma região inóspita. Mesmo dentro da mesma zona urbana, o simples fato de alterar a localização da obra pode resultar em soluções construtivas diferentes para as fundações da edificação, alterando o custo da obra.

[ 13 ]Aula 1 Introdução ao Curso e Conceitos e Propriedades do Orçamento de Obras

Temporalidade

A propriedade da temporalidade do orçamento mostra que um orçamento realizado tempos atrás não é válido para hoje, bem como aquele orçamento elaborado hoje pode não corresponder aos custos que serão enfrentados pela construtora durante a execução da obra. Apesar da possibilidade do reajustamento, existem flutuações de preços dos insumos, alterações tributárias, evolução dos métodos construtivos, bem como diferentes cenários financeiros e gerenciais que limitam no tempo a validade e precisão de um orçamento.

Relevante também destacar que os projetos básicos de alguns tipos de empreendimentos, notadamente obras lineares de grande extensão (rodovias, ferrovias, adutoras etc.), têm tendência a ficar desatualizados em um período relativamente curto. É comum o surgimento de interferências no percurso da obra com o decorrer do tempo, originando a necessidade de alterações de traçado, as quais certamente impactarão o orçamento da obra.

Via de regra, quanto mais tempo transcorrer após a elaboração de determinado orçamento, menor será a sua precisão na estimativa do custo efetivo da obra.

[ 14 ] AUDITORIA DE OBRAS PÚBLICAS

Aproximação

A última propriedade, a aproximação, nos diz que, por basear-se em previsões, todo orçamento é aproximado. Além disso, a estimativa de quantitativos de vários serviços contém incertezas intrínsecas, como, por exemplo, a medida de volumes de movimentação de terra ou a profundidade de cravação de estacas pré-moldadas. O orçamento não tem que ser exato (dificilmente se consegue tamanha proeza). No entanto, o orçamento necessita ser preciso.

Conforme o grau de precisão, os orçamentos podem ser classificados em:

• estimativa de custos;

• orçamento preliminar;

• orçamento definitivo ou detalhado.

Os três tipos de orçamento apresentados vão se diferenciar em razão dos seguintes elementos:

• etapa de concepção do empreendimento;

• propósito ou finalidade da estimativa;

• tipo e qualidade das informações disponíveis;

• métodos de preparação e avaliação;

• tempo de execução da estimativa; e

• grau de precisão esperado.

Não se faz um único orçamento durante todas as etapas de implantação de um empreendimento. Na verdade, são feitas várias estimativas que vão sendo aprimoradas e detalhadas conforme aumenta o grau de definição e de detalhamento do projeto.

Um orçamento não precisa

ser exato, mas necessita

ser preciso!

[ 15 ]Aula 1 Introdução ao Curso e Conceitos e Propriedades do Orçamento de Obras

O processo de orçamentação é um processo iterativo e dinâmico, alimentando a escolha das alternativas estudadas e, posteriormente, sendo alimentado pelas definições tomadas no decorrer do desenvolvimento dos projetos.

Mesmo após o início de execução da obra, surge a necessidade de alterar o orçamento que acabou de ser elaborado. Imprevistos na execução da obra, condições climáticas adversas, novas negociações com fornecedores, atrasos e antecipação de cronogramas, alterações de escopo dos projetos, enfim, várias ocorrências ensejam a revisão e atualização dos orçamentos. Na etapa de execução, o orçamento torna-se a principal ferramenta de controle gerencial dos custos.

Diante do exposto acima, os momentos em que cada tipo de estimativa é realizado, durante o ciclo de desenvolvimento de um projeto, é mais bem compreendido a partir da figura a seguir, que exemplifica as etapas de desenvolvimento de um projeto rotineiramente adotadas pela indústria do petróleo ou na implantação de plantas industriais (figura adaptada do livro de SPRANGER & CONFORTO).

O Front End Loading ou

simplesmente FEL, é um processo

muito utilizado em projetos que

requerem expressivos investimentos.

O FEL é dividido em três fases com

pontos de análise e aprovação,

chamados de “gates”, Estas fases são:

FEL I – corresponde à fase de análise

do negócio, cujo objetivo é avaliar

a atratividade e oportunidade

de investimento. Nesta fase os

objetivos do projeto são alinhados

aos objetivos estratégicos da

organização.

FEL II – corresponde à fase de

estudo de viabilidade técnica e

econômica. Esta fase é responsável

em selecionar as alternativas,

estratégia de contratação e seleção

tecnológica.

FEL III – corresponde à fase de

engenharia básica (primeira fase

da implantação de um projeto em

que são revistos os trabalhos de

engenharia preliminar que consiste

em estudos de viabilidade, lista

de equipamentos, fluxogramas e

layouts) e visa ao desenvolvimento

do projeto básico e do planejamento

da execução do projeto.

Os alunos que desejarem se

aprofundar no assunto podem ler o

artigo de ROMERO e ANDERY incluído

em nossa biblioteca.

[ 16 ] AUDITORIA DE OBRAS PÚBLICAS

Vamos aprofundar a discussão sobre os tipos de orçamento segundo o grau de precisão na próxima aula.

[ 17 ]Aula 1 Introdução ao Curso e Conceitos e Propriedades do Orçamento de Obras

Vinculação ao Instrumento Contratual

O último atributo do orçamento que merece ser abordado diz respeito às condições contratuais para execução da obra. Um mesmo empreendimento público pode ser contratado por diversos regimes de execução contratual: empreitada por preço unitário, empreitada por preço global, empreitada integral, contratação integrada (conhecida no meio empresarial como turn key) e tarefa. Na iniciativa privada, ainda é comum a contratação de obras por administração ou utilizando sistemas mistos.

A descrição destes regimes de execução contratual e os impactos no preço final da obra serão mais bem detalhados na aula que trata das parcelas que compõem o BDI. Por hora, basta saber que o regime de execução contratual induz a uma diferenciação no grau de risco do construtor, influindo no BDI que será cobrado pela construtora. Por exemplo, um típico BDI de obra contratada por preço global fica no patamar de 25% a 30%. Por outro lado, uma obra por administração adota uma taxa de administração em torno de 12% a 15%.

Além do regime de execução, outras cláusulas e condições contratuais também têm impacto na elaboração do orçamento da obra. Um contrato com cláusula de reajuste tende a ser contratado por um orçamento inferior ao caso de um contrato sem cláusula de reajuste, pois neste o construtor irá embutir uma expectativa de variação de preços no orçamento da obra.

No entanto, a variável contratual com maior influência no orçamento da obra é o prazo de execução. Naturalmente espera-se um custo maior para uma obra executada em ritmo acelerado de execução, com mobilização de maior contingente de mão de obra e de equipamentos, executada em vários turnos de trabalho e com pagamento de horas extras. Assim, o prazo de execução contratual tem grande impacto nos custos com mão de obra, mobilização, instalação do canteiro de obras e administração local da obra.

Por fim, diversas outras exigências contratuais podem trazer (ou suprimir) custos. Por exemplo, em algumas situações o órgão/entidade contratante se responsabiliza pelos custos com consumos (água e luz) do construtor no canteiro. Em outro exemplo, pode haver alguma disposição contratual ou editalícia estabelecendo o cumprimento de diversos requisitos ambientais e de sustentabilidade da obra.

[ 18 ] AUDITORIA DE OBRAS PÚBLICAS

3. Responsabilidade Técnica do Orçamentista

Considerando que o sobrepreço e superfaturamento são as principais irregularidades observadas nas auditorias de obras públicas, é oportuno abordar desde logo a questão acerca da responsabilidade técnica do engenheiro que elaborou o orçamento da obra. Neste ponto, você já deve ter percebido que a elaboração de um orçamento é atividade tecnicamente complexa e deve ser executada por um profissional legalmente habilitado, no caso um engenheiro.

Aliás, todos os elementos que compõem o Projeto Básico devem ser elaborados por profissional legalmente habilitado, sendo indispensável o registro da respectiva Anotação de Responsabilidade Técnica- ART, bem como a identificação do autor e sua assinatura em cada uma das peças gráficas e documentos produzidos. Deve ser verificada a existência de Anotação de Responsabilidade Técnica - ART inclusive do responsável pela elaboração do orçamento base.

No orçamento de obras públicas, por expressa disposição legal existente nas Leis de Diretrizes Orçamentárias, somente em condições especiais, devidamente justificadas em relatório técnico circunstanciado, elaborado por profissional habilitado e aprovado pelo órgão gestor dos recursos ou seu mandatário, poderão os respectivos custos unitários exceder os constantes do Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil – SINAPI, e, no caso de obras e serviços rodoviários, à tabela do Sistema de Custos de Obras Rodoviárias – SICRO.

Deverá constar ainda do projeto básico, inclusive de suas eventuais alterações, a anotação de responsabilidade técnica e declaração expressa do autor das planilhas orçamentárias, quanto à compatibilidade dos custos constantes de referidas planilhas com os quantitativos do projeto de engenharia e os custos do SINAPI ou do SICRO.

No âmbito dos tribunais de contas, no desempenho de sua função constitucional de fiscalizar a aplicação de recursos em obras públicas, é comum a responsabilização dos orçamentistas por falhas na elaboração dos orçamentos que causaram prejuízos aos cofres públicos em virtudes de sobrepreços identificados na obra.

Cita-se como exemplo o Acórdão TCU 2.029/2008 - Plenário que determinou a citação dos responsáveis pela elaboração do orçamento base da licitação com sobrepreço.

Art. 127 da Lei 12.309/2010

(LDO de 2011):

“§ 4o Deverá constar do

projeto básico a que se

refere o art. 6o, inciso IX,

da Lei no 8.666, de 1993,

inclusive de suas eventuais

alterações, a anotação

de responsabilidade

técnica pelas planilhas

orçamentárias, as quais

deverão ser compatíveis

com o projeto e os custos

do sistema de referência,

nos termos deste artigo.”

[ 19 ]Aula 1 Introdução ao Curso e Conceitos e Propriedades do Orçamento de Obras

4. CUB

O Custo Unitário Básico (CUB) foi criado pela Lei 4.591/1964 para servir como parâmetro na determinação dos custos dos imóveis. A Lei obrigou os Sindicatos Estaduais da Indústria da Construção Civil a divulgarem mensalmente os custos unitários da construção do respectivo Estado. Atualmente a Norma Brasileira que estabelece a metodologia de cálculo do CUB é a ABNT NBR 12721/2006.

O CUB possibilita uma primeira referência de custos dos mais diversos tipos de empreendimentos. É definido como o custo por metro quadrado de construção do projeto-padrão considerado, calculado de acordo com a metodologia estabelecida na norma ABNT NBR 12721/2006 e serve de base para a avaliação de parte dos custos de construção das edificações.

O CUB/m² representa o custo parcial da obra e não o global, isto é, não leva em conta os custos relacionados com a execução de fundações especiais, submuramentos, paredes-diafragma, tirantes, rebaixamento de lençol freático; elevador(es); equipamentos e instalações, tais como: fogões, aquecedores, bombas de recalque, incineração, ar-condicionado, calefação, ventilação e exaustão, outros; playground (quando não classificado como área construída); obras e serviços complementares; urbanização, recreação (piscinas, campos de esporte), ajardinamento, instalação e regulamentação do condomínio; impostos, taxas e emolumentos cartoriais, projetos; aquisição de terrenos; remuneração do construtor e remuneração do incorporador.

É importante que o auditor de obras conheça o CUB e o utilize para fazer uma avaliação inicial do custo de obras de edificações.

Caracterização dos projetos-padrão conforme a ABNT NBR 12721/2006

Apresentamos, a seguir, alguns exemplos de projetos-padrão cujos custos unitários básicos são divulgados mensalmente por cada Sinduscon Estadual.

R1-B Residência uni familiar padrão baixo: 1 pavimento, com 2 dormitórios, sala, banheiro, cozinha e área para tanque.

R1-A Residência uni familiar padrão alto: 1 pavimento, 4 dormitórios, sendo um suíte com banheiro e closet, outro com banheiro, banheiro social, sala de estar, sala de jantar e sala íntima,

Para aprofundamento do

assunto, recomendamos a

leitura da Norma ABNT NBR

12.721/2006 e da Cartilha

do Sinduscon/MG “Custo

Unitário Básico (CUB/

m2): Principais Aspectos.”.

Esta foi disponibilizada na

biblioteca do curso.

Sinduscon é a sigla adotada

pelos Sindicatos Estaduais

da Indústria da Construção

Civil, entidades incumbidas

pela Lei 4.591/1964 de

divulgar mensalmente o

CUB.

Atenção!

[ 20 ] AUDITORIA DE OBRAS PÚBLICAS

circulação, cozinha, área de serviço completa e varanda (abrigo para automóvel).

R8-A Residência multifamiliar, padrão alto: garagem, pilotis e oito pavimentos-tipo. Garagem: escada, elevadores, 48 vagas de garagem cobertas, cômodo e lixo, depósito e instalação sanitária. Pilotis: escada, elevadores, hall de entrada, salão de festas, salão de jogos, copa, 2 banheiros, central de gás e guarita. Pavimento-tipo: halls de circulação, escada, elevadores e 2 apartamentos por andar, com 4 dormitórios, sendo um suíte com banheiro e closet, outro com banheiro, banheiro social, sala de estar, sala de jantar e sala íntima, circulação, cozinha, área de serviço completa e varanda.

CSL-16 Edifício comercial, com lojas e salas: garagem, pavimento térreo e 16 pavimentos-tipo. Garagem: Escada, elevadores, 128 vagas de garagem cobertas, cômodo de lixo, depósito e instalação sanitária. Pavimento térreo: escada, elevadores, hall de entrada e lojas. Pavimento-tipo: halls de circulação, escada, elevadores e oito salas com sanitário privativo por andar.

GI Galpão industrial: área composta de um galpão com área administrativa, 2 banheiros, um vestiário e um depósito.

Conforme a NBR 12721/2006, os projetos-padrão são caracterizados quanto ao acabamento como baixo, normal e alto, correspondentes a diferentes projetos arquitetônicos. A referida Norma apresenta detalhadamente as especificações dos acabamentos nos orçamentos dos projetos-padrão residenciais, comerciais, galpão industrial e residência popular.

Os desenhos arquitetônicos dos projetos-padrão também se encontram em anexo à NBR 12721/2006. Por exemplo, a planta baixa do projeto-padrão R1B (residência uni familiar de padrão baixo):

[ 21 ]Aula 1 Introdução ao Curso e Conceitos e Propriedades do Orçamento de Obras

Metodologia de cálculo do CUB

O CUB/m² é calculado com base nos diversos projetos-padrão estabelecidos pela ABNT NBR 12721:2006, levando-se em consideração os lotes básicos de insumos (materiais de construção, mão de obra, despesas administrativas e equipamentos) com os respectivos pesos constantes na referida norma.

De acordo com a ABNT NBR 12721:2006, o lote básico de insumos é composto de materiais de construção, mão de obra, despesas administrativas e equipamentos. As quantidades de insumos, por metro quadrado de construção, para cada projeto-padrão, estão disponíveis na ABNT NBR 12721/2006.

A metodologia de cálculo do CUB/m² é simples e permite a consecução de indicadores muito realistas. Os salários, os preços dos materiais de construção, as despesas administrativas e os custos com aluguel de equipamentos são pesquisados mensalmente pelos Sindicatos da Indústria da Construção de todo o país.

Sugerimos que visite o site

www.cub.org.br. Em tal site

é possível obter, em único

espaço, os resultados dos

CUBs de vários Estados. O site

ainda fornece informações

gerais sobre o CUB/m²,

principais características,

projetos-padrão

representativos, lote básico

de insumos, metodologia de

cálculo etc.

[ 22 ] AUDITORIA DE OBRAS PÚBLICAS

Utilização do CUB para estimativas de Custos

O processo para determinação dos custos para a execução de uma obra pode ser feito por vários métodos, cada um com características, precisão e limitações próprios. Uma das alternativas empregadas é denominada avaliação expedita. Vamos, portanto, exemplificar como é feito o referido tipo de avaliação com a utilização do CUB. Antes, porém, é necessário indicar quais são os principais cuidados para diminuir os possíveis erros nesse processo:

• o indicador deve se referir a obra com as mesmas características da que está sendo analisada. No caso do CUB, deve-se escolher o CUB referente ao projeto-padrão que mais se assemelha ao caso em análise;

• a data-base do indicador deve ser atualizada, de forma que a comparação de indicadores se dê sempre na mesma data. Neste aspecto a utilização do CUB não traz maiores dificuldades, pois o indicador é divulgado mensalmente pelos Sinduscons de cada Estado;

• observar a região em que será realizada a obra, que deve ser próxima àquela tomada por base no indicador;

• tomar cuidado com parcelas e fatores não previstos no indicador. Numa edificação, observar que parcelas relevantes do custo de construção não estão incluídas no CUB (fundações especiais, elevadores, instalações de incêndio, ar condicionado, remuneração da construtora, impostos e taxas, projeto e despesas com instalação e regularização do condomínio);

• o ideal é comparar custo com custo, excluindo o BDI (lucro e despesas indiretas) da base de cálculo a ser utilizada para apuração do indicador a ser utilizado.

Homogeneização das áreas para fins de cálculo de custo

O custo unitário básico só poderá ser aplicado à área da edificação para fins de obtenção de custos globais da edificação quando esta for convertida, usando-se a metodologia da norma NBR 12721/2006, em área equivalente à área de custo padrão.

Deve-se esclarecer que a ABNT NBR 12721/2006 apresenta um capítulo específico sobre os critérios para determinação e cálculo de

[ 23 ]Aula 1 Introdução ao Curso e Conceitos e Propriedades do Orçamento de Obras

áreas, em que se podem obter os conceitos da área real do pavimento, área real privativa da unidade autônoma, área real de uso comum, área coberta, área descoberta, área equivalente etc.

A NBR 12.721 traz definições para o uso da metodologia:

• área coberta real: medida da superfície de quaisquer dependências cobertas, nela incluídas as superfícies das projeções das paredes, de pilares e demais elementos construtivos;

• área coberta padrão: área coberta de padrão de acabamento semelhante a do projeto-padrão escolhido, entre os padronizados na norma;

• área coberta de padrão diferente: área coberta com padrão de acabamento substancialmente inferior ou superior a do projeto-padrão escolhido dentre os padronizados na Norma;

• área coberta equivalente de construção: área virtual cujo custo de construção é equivalente ao custo da respectiva área real, utilizada quando este custo é diferente do custo unitário básico da construção, adotado como referência. Pode ser, conforme o caso, maior ou menor que a área real correspondente.

A área equivalente é calculada mediante uma proporção entre aquela área considerada e as áreas que se enquadram na especificação da área coberta-padrão. Por exemplo, é normal se você estabelecer que a área da sacada de um apartamento tenha um valor de 75% do valor da área-padrão interna. Ou que a edificação de um box de garagem, no sub-solo da edificação, tenha um custo de 50% do valor da unidade-padrão interna de uma unidade individual autônoma. A área equivalente é obtida pela multiplicação da área real por esse coeficiente.

Pode também considerar que determinada área coberta tem padrão de acabamento superior à área-padrão. Por exemplo, se determinada área real coberta de padrão diferente, com 100 m2, tiver um custo unitário de acabamento sensivelmente melhor (digamos que tenha um custo 50% maior do que o custo da área padrão), a área equivalente será:

Aeq = 100 m2 x (1 + fator de ajuste) = 150 m2.

As áreas equivalentes podem ser estimadas mediante a multiplicação das áreas reais com os seguintes coeficientes médios:

[ 24 ] AUDITORIA DE OBRAS PÚBLICAS

a) garagem (subsolo): 0,50 a 0,75;b) área privativa (unidade autônoma padrão): 1,00;c) área privativa salas com acabamento: 1,00;d) área privativa salas sem acabamento: 0,75 a 0,90;e) área de loja sem acabamento: 0,40 a 0,60;f) varandas: 0,75 a 1,00;g) terraços ou áreas descobertas sobre lajes: 0,30 a 0,60;h) estacionamento sobre terreno: 0,05 a 0,10;i) área de projeção do terreno sem benfeitoria: 0,00;j) área de serviço aberta: 0,50;k) barrilete: 0,50 a 0,75;l) caixa d’água: 0,50 a 0,75;m) casa de máquinas: 0,50 a 0,75; n) piscinas: 0,50 a 0,75; eo) quintais, calçadas, jardins etc.: 0,10 a 0,30.

Então, a área total equivalente em área de custo padrão da edificação será obtida com o auxílio de uma tabela semelhante à apresentada logo a seguir:

A estimativa dos custos de construção é feita a partir dos custos unitários básicos correspondentes aos projetos-padrão definidos na NBR 12721/2006 e das áreas equivalentes em área de custo padrão calculadas como indicado anteriormente.

[ 25 ]Aula 1 Introdução ao Curso e Conceitos e Propriedades do Orçamento de Obras

O valor estimado do custo global da construção é a soma das seguintes parcelas:

a) produto da área equivalente em área de custo padrão global pelo custo unitário básico, correspondente ao projeto-padrão que mais se assemelhe ao da edificação objeto de incorporação;

b) parcelas adicionais, relativas a todos os elementos ou condições não incluídas nas relações quantitativamente discriminadas de materiais e mão de obra correspondentes ao projeto-padrão, tais como: fundações especiais, elevadores, equipamentos e instalações, playground, obras e serviços complementares e outros serviços;

c) outras despesas indiretas;

d) impostos, taxas e emolumentos cartorários;

e) projetos;

f) remuneração do construtor; e

g) remuneração do incorporador.

De posse da área total equivalente, pode-se também fazer a estimativa de um preço final por metro quadrado para a edificação em análise com o auxílio da seguinte equação:

VF = [CUB + (E + F + Ie + Outros)/Aeq] x (1 + BDI)

Onde:

VF = preço final por metro quadrado

CUB = custo unitário básico por m2 do projeto-padrão mais semelhante ao analisado;

E, F, Ie, Outros = custo com elevadores, fundações especiais e instalações especiais, projetos e demais parcelas que não entram no cálculo do CUB;

Aeq = área construída equivalente;

BDI = lucro, custos financeiros, impostos e despesas indiretas do construtor.

Preparamos exercícios

para que você exercite os

conceitos apresentados

sobre CUB.

[ 26 ] AUDITORIA DE OBRAS PÚBLICAS

Vamos ver como funciona o cálculo acima em um exemplo concreto.

Sabendo que o CUB para residências uni familiares com um pavimento de padrão de acabamento alto é de R$ 700/m2, avaliar o preço de construção de uma casa com área de 400 m2 subdividida da seguinte forma:

• Garagem: 40 m2

• Sala, quartos e demais dependências com área padrão: 200 m2

• Varandas: 60 m2

• Área de Serviço: 20 m2

• Terraço: 80 m2

1) Cálculo da área equivalente:

Aeq = (40 x 0,50) + (200 x 1,00) + (60 x 0,75) + (20 x 0,50) + (80 x 0,30) = 299 m2

2) Avaliação do custo de construção:

Custo = 299 x R$ 700/m2 = R$ 209.300,00

3) Avaliação do preço de construção:

Vamos supor que o imóvel tenha sido construído por uma construtora que cobrou um BDI de 25%. Vamos considerar também que a construção da casa demandou os seguintes custos adicionais que não estão contemplados na metodologia do CUB:

• Fundações: R$ 20 mil• Ar condicionado e instalações especiais: R$ 30 mil• Projetos, taxas e emolumentos cartorários: R$ 10 mil.

Assim, o preço final de construção será:

Preço = 1,25 x (R$ 209.300,00 + R$ 20.000,00 + R$ 10.000,00 + R$ 30.000,00) = R$ 336.635,00.

[ 27 ]Aula 1 Introdução ao Curso e Conceitos e Propriedades do Orçamento de Obras

Síntese

Nesta aula apresentamos aos participantes uma visão introdutória das principais irregularidades observadas nas auditorias de obras públicas e como se dará a estruturação do presente curso.

Apresentamos algumas definições de engenharia de custos e orçamento de obras. Vimos, também, três propriedades do orçamento de obras: especificidade, temporalidade e aproximação.

Os tipos de orçamento segundo o grau de aproximação foram abordados tentando-se mostrar quando cada um dos tipos de orçamento – estimativa de custos, orçamento preliminar e orçamento detalhado – devem ser empregados em função do estágio do desenvolvimento do empreendimento.

Esperamos que você tenha compreendido que o processo de orçamentação não é estático e sofre mudanças durante desenvolvimento dos projetos.

A conclusão mais importante que chegamos ao fim desta aula é de que a precisão de um orçamento depende fundamentalmente do nível de desenvolvimento e de detalhamento dos projetos de engenharia. Um orçamento elaborado com base num projeto básico deficiente que será objeto de profundas alterações no decorrer da execução da obra nada mais é do que uma peça de ficção.

Também abordamos a questão da responsabilidade técnica do engenheiro orçamentista e da necessidade de os orçamentos serem feitos por profissionais habilitados.

Terminamos a apresentação do conteúdo conceituando o CUB – Custo Unitário Básico e sua aplicação para a auditoria de obras de edificações.

Concluímos esta aula convidando os participantes a exercitarem os conceitos aprendidos e a participarem do nosso fórum para comentários e esclarecimentos de dúvidas.

[ 28 ] AUDITORIA DE OBRAS PÚBLICAS

Referências bibliográficas

ABNT – Associação Brasileira de Normas Técnicas, NBR 12721 - Critérios para avaliação de custos de construção para incorporação imobiliária e outras disposições para condomínios edilícios – Procedimento

Acórdão TCU nº 1.428/2003 – Plenário.Acórdão TCU nº 2.029/2008 – Plenário.Acórdão TCU nº 2.992/2010 – Plenário.

CONFORTO, Sérgio, SPRANGER, Mônica, Estimativas de custos de investimentos para empreendimentos industriais, Rio de Janeiro: Taba Cultural, 2002.

DIAS, Paulo Roberto Vilela. Engenharia de Custos, 3ª edição. Rio de Janeiro: CREA-RJ; IBEC, 2001.

LIMMER, Carl V., Planejamento, Orçamentação e Controle de Projetos e Obras. Rio de Janeiro: LTC – Livros Técnicos e Científicos Editora S.A., 1997.

PEREIRA, G. P. C. O mercado da construção civil para obras públicas como instrumento de auditoria: uma abordagem probabilística. 2002. Dissertação (Mestrado) – Universidade Federal de Pernambuco, Recife, 2002.

ROMERO, Fernando, ANDERY, Paulo, “O processo de projeto em Mega empreendimentos: considerações sobre as etapas iniciais de planejamento”, VIII Workshop Brasileiro, Gestão do Processo de Projetos na Construção de Edifícios, São Paulo, 2008 (disponível em: http://www.arquitetura.eesc.usp.br/workshop08/secundarias/ANAIS/Artigo_16.pdf).

SARIAN, Cláudio A; Obras Públicas – Licitação, Contratação, Fiscalização e Utilização, Editora Fórum, 2ª edição, 2008.

Sindicato da Indústria da Construção Civil no Estado de Minas Gerai - Sinduscon/MG, Cartilha “Custo Unitário Básico (CUB/m²): Principais Aspectos”. Belo Horizonte, 2007.

Decisão TCU nº 255/1999 - Primeira Câmara.

MATTOS, Aldo Dórea, Como Preparar Orçamentos de Obras. São Paulo: Editora Pini, 2006.