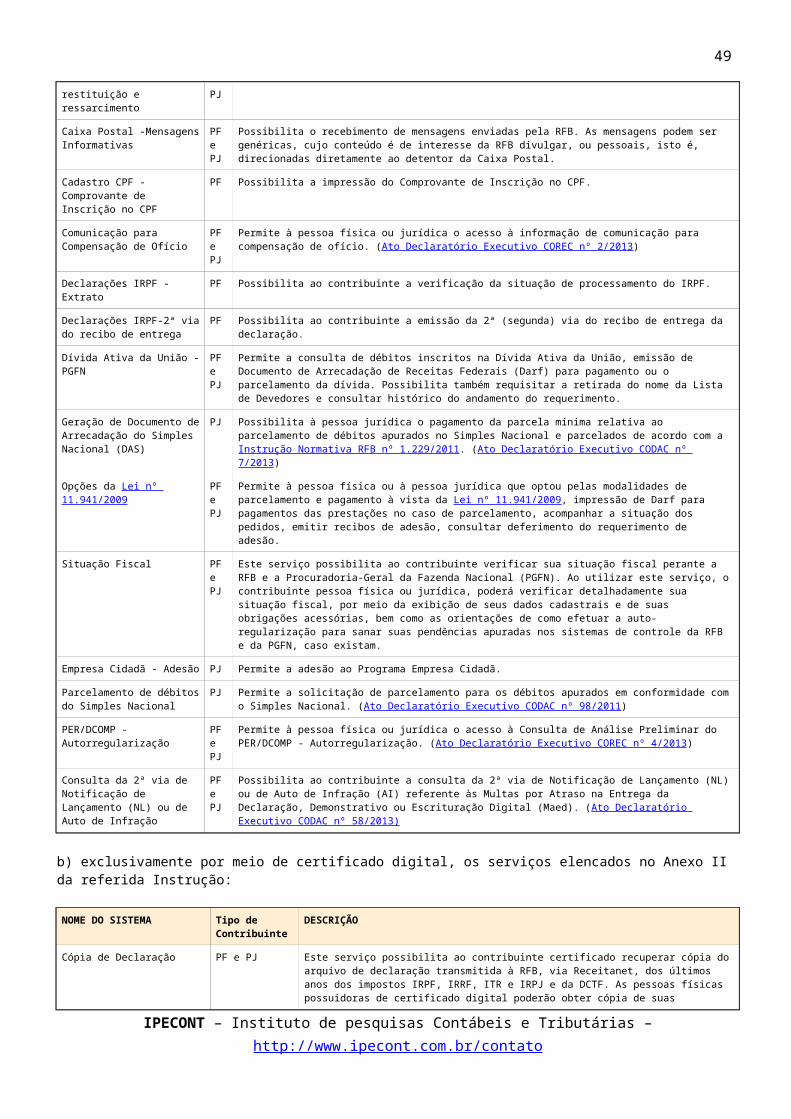

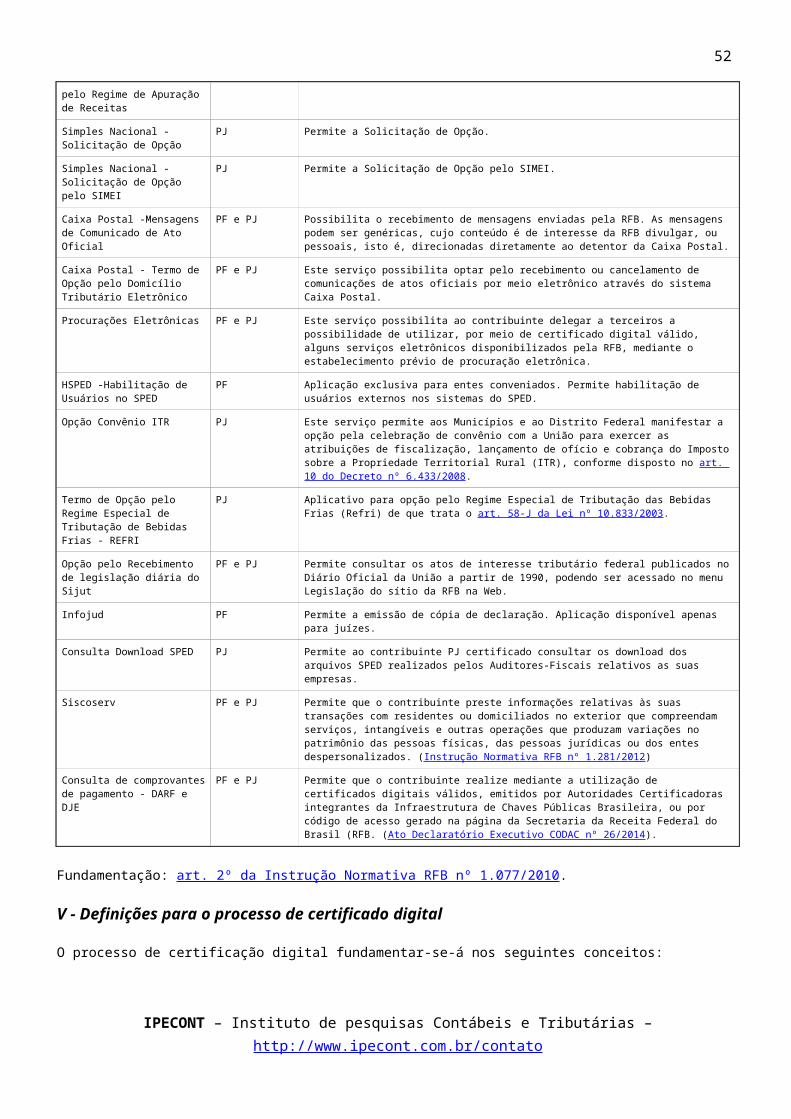

· web viewdiante da complexidade do sistema tributário brasileiro, estima-se que quase todas as...

TRANSCRIPT

1

Boletim CONT-TRIB-JUR em 08.set.2014

“Em vez de distribuir cem maçãs é melhor plantar uma macieira.” (D. Rodhain)

ICMS-MG: Isenção e Substituição Tributária às prestações de serviço de transporte de cargas5 set 2014 - ICMS, IPI, ISS e Outros

Por meio do Decreto nº 46.491/2014 - DOE de 05.09.2014, o Governador do Estado de Minas Gerais,, implementou alterações no RICMS/MG, no que tange às prestações de serviço de transporte de cargas, dentre as quais destacam-se as seguintes:

a) foi incluído o item 211 ao Anexo I do RICMS/MG, o qual concede isenção de ICMS na prestação interestadual de serviço de transporte rodoviário de cargas mediante subcontratação, desde que o tomador do serviço seja transportador inscrito no Cadastro de Contribuintes do ICMS, e que a prestação contratada ou anteriormente subcontratada tenha iniciado no Estado de Minas Gerais.

b) foi alterado o artigo 4º do Anexo XV do RICMS/MG, para estabelecer que o regime de substituição tributária nas prestações de serviço de transporte somente ocorrerá quando o transportador for autônomo ou inscrito em outra Unidade da Federação, hipótese em que a responsabilidade pelo recolhimento do imposto será do alienante ou remetente da mercadoria ou do bem inscrito no Cadastro de Contribuintes do ICMS.

Nota LegisWeb: As alterações são válidas a partir de 01.10.2014.

Fonte: ICMS – Consultoria

Muito prazer, sou o bloco K Postado por José Adriano em 4 setembro 2014 às 8:30 Exibir blog

A partir de janeiro de 2015, os contribuintes do ICMS deverão prestar informações relacionadas ao controle da produção e dos estoques no SPED Fiscal. Tal obrigação acessória, chamada de Bloco K, compreende informações relacionadas ao consumo específico padronizado, às perdas normais do processo produtivo e a substituição de insumos para todos os produtos fabricados pelo próprio estabelecimento ou por terceiros. A obrigação é válida para todos os contribuintes do ICMS, com exceção das empresas enquadradas no Simples Nacional.

O Bloco K, aliado às demais informações já prestadas pelo contribuinte por meio de outras obrigações acessórias que também fazem parte do SPED, será uma ferramenta muito importante para fiscalização.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

2

Ela conseguirá fechar o ciclo completo de operações da empresa, abrangendo toda a movimentação do estoque desde a aquisição da matéria-prima até a elaboração do produto final.

A abertura para o Fisco do processo produtivo das indústrias acrescenta mais um bloco de informações às obrigações fiscais digitais. Com a inclusão do Bloco K no SPED Fiscal, a Receita terá acesso aos detalhes do processo produtivo e à movimentação completa de cada item no estoque, possibilitando o cruzamento quantitativo dos saldos apurados eletronicamente com os informados pelas empresas em seus inventários. Deverão ser detalhadas as fichas técnicas dos produtos, as perdas ocorridas no processo produtivo, as ordens de produção, os insumos consumidos e a quantidade produzida, dentre outras informações.

Para a Receita Federal, o objetivo desse controle é acabar de vez com a emissão de notas fiscais com informações incorretas, como as subfaturadas ou espelhadas e as meia-notas, entre outras, assim como a manipulação dos estoques.

Fonte: SESCON-RJhttp://www.sescon-rj.org.br/2008/inc/home_int.php?rt=2942

DCTF – Receita Federal cancela multas de janeiro a abril/2014 sem movimento

Receita Federal cancela multas da DCTF sem movimento do período de janeiro a abril/2014.

inCompartilhar

postado 04/09/2014 11:19 - 2658 acessos

Ato Declaratório publicado hoje (04-9) pela Receita Federal cancelou os lançamentos relativos às multas aplicadas pela entrega de Declarações de Débitos e Créditos Tributários Federais (DCTF) , que não tinham débitos declarados, relativas aos meses de janeiro, fevereiro, março e abril de 2014. O Ato Declaratório Executivo nº 5, normatizou o que a Receita Federal já havia divulgado em nota, que as multas indevidas seriam canceladas. Confira conteúdo do Ato Declaratório.

SECRETARIA DA RECEITA FEDERAL DO BRASILATO DECLARATÓRIO EXECUTIVO Nº 5, DE 3 DE SETEMBRO DE 2014

DOU de 04-9-2014

Cancela os lançamentos relativos às multas aplicadas pela entrega de Declarações de Débitos e Créditos Tributários Federais (DCTF) que não contenham débitos declarados, relativas aos meses de janeiro, fevereiro, março e abril de 2014. O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere o inciso III do art. 280 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto na Instrução Normativa RFB nº 1.478, de 7 de julho de 2014, declara:

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

3

Art. 1º Ficam cancelados os lançamentos relativos às multas aplicadas pela entrega de Declarações de Débitos e Créditos Tributários Federais (DCTF) que não contenham débitos declarados, relativas aos meses de janeiro, fevereiro, março e abril de 2014, desde que transmitidas até o dia 8 de agosto de 2014. Art. 2º Este Ato Declaratório Executivo entra em vigor na data de sua publicação no Diário Oficial da União.

CARLOS ALBERTO FREITAS BARRETO

Fonte: Siga o Fisco

Levantamento mostra que 95% das empresas erram no Sped3 set 2014 - ICMS, IPI, ISS e Outros

Diante da complexidade do sistema tributário brasileiro, estima-se que quase todas as empresas brasileiras enviam documentos eletrônicos com erros ao Fisco. Nas contas da SLM Advogados, seriam 95% das empresas. E as inconsistências não são poucas. Numa única declaração, o escritório chegou a encontrar 5.724 problemas. No caso, a multa estimada foi de R$ 20 milhões.Mas as multas podem ser salgadas para empresa mesmo com um número bem menor de erros. Em outro diagnóstico, a SLM identificou 15 inconsistências, mas estimou a multa em R$ 6 milhões. Num terceiro caso, um único erro, repetido 300 vezes, resultaria em auto de infração de R$ 600 mil. "Quer dizer, é difícil estimar [o valor]. A multa varia de acordo com a natureza da infração", diz a sócia do escritório, Ana Paula Lazzareschi de Mesquita.O grande volume de erros vem aparecendo na medida em que a fiscalização ficou mais rígida, com a implementação do Sistema Público de Escrituração Digital (Sped), há cerca de quatro anos. Com isso, escritórios de advocacia que atuavam principalmente para recorrer dos autos de infração aplicados, passaram também a fazer um trabalho preventivo para as empresas.A SLM Advogados, por exemplo, presta consultoria jurídica no sentido de simular a autuação de um fiscal, medindo a probabilidade e valor das possíveis multas. Na medida em que o medo das autuações cresce, com o Sped, o volume de trabalho para os advogados também aumenta. Segundo a sócia da SLM, a demanda pelos serviços tributários expandiu cerca de 50% nos últimos 12 meses, o que resultou na contratação de oito funcionários.Ela ressalta que o trabalho dos escritórios de advocacia é complementar ao dos contadores. Em posse dos arquivos que seriam enviados ao Fisco, o escritório simula um auto de infração, como se fosse um fiscal. Após várias revisões com o contador da empresa, chega-se numa versão final."Nosso trabalho é ver o que o fiscal iria ver. Quer dizer, estamos antecipando o ciclo. Em vez de a empresa tomar o auto e ir atrás do advogado para recorrer, invertemos isso. Chegamos antes, para que não haja auto."

Milhões de regrasO motivo pelo qual os contadores não conseguem dar conta de preencher os arquivos eletrônicos que vão para a Receita é o número exorbitante de regras. "É humanamente impossível, para um contador, que toma conta da parte fiscal, incorporar todas as atualizações", diz a advogada.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

4

No banco de dados da Systax, empresa de tecnologia voltada para a área fiscal, há 1,6 milhão de regras. Contudo, o diretor da empresa, Fábio Rodrigues afirma que o número total de situações fiscais é ainda maior. Combinando as regras sobre base de cálculo com as de alíquotas, seriam 8,6 milhões de possibilidades reais.Após anos de pesquisa para consolidar o banco de dados tributário, ainda seria necessário fazer as atualizações diárias. Rodrigues diz que é preciso avaliar de 20 a 30 documentos fiscais por dia. Após filtrados, saem pelo menos dez novas regras diárias."Por isso dizemos para os clientes que não adianta colocar a culpa no contador. Ele precisaria ficar 20 dias por mês se atualizando. Não tem jeito", afirma Ana Paula Mesquita.

ArmadilhasSegundo Rodrigues, para acertar na declaração fiscal é preciso estar atento a uma série de ciladas tributárias. A Tabela do Imposto sobre Produtos Industrializados (Tipi), por exemplo, tem 10 mil itens. Mas nem todas as situações tributárias estariam inclusas. Segundo o diretor, seriam 60 mil situações, pelo menos.O mesmo acontece com a classificação dos itens pela Nomenclatura Comum do Mercosul (NCM). Por usar o código correto, as empresas acreditam que não terão problemas com o Fisco. Mas segundo Rodrigues, esse entendimento é equivocado.Ele afirma que um pacote de açúcar de 1 kg, por exemplo, tem substituição tributária do Imposto sobre Circulação de Mercadorias e Serviços (ICMS). Quer dizer, como a indústria já paga o tributo por toda a cadeia, o varejo fica isento. Para o pacote de 5 kg, isso não ocorre - indústria e varejo recolhem ICMS separadamente. "Mas a NCM é a mesma para os dois pacotes".Outro exemplo citado por ele é o de ketchup. Na versão picante, o condimento recolhe certos tributos. Na versão normal, outros. "Então, apenas com a NCM, a empresa vai errar."A Lumen IT, de tecnologia da informação, é outra empresa cujo crescimento foi impulsionado pelo Sped. O programa de computador atua com o mesmo objetivo que o escritório de advocacia: identificar os erros nos arquivos de computador. "Com o software, encontramos erros de cadastro do produto, endereço de fornecedor, inscrição estadual, entre vários outros", diz o diretor comercial da empresa, Régis Lima.Apesar de a Lumen existir há 15 anos, as demandas do Sped (operacional desde 2009) já são o carro-chefe da empresa. Segundo Lima, sistema de computador já consegue corrigir 90% dos erros.

Fonte: DCI – SP

ECF - Receita muda declaração de IR e CSLL Postado por José Adriano em 5 setembro 2014 às 15:45 Exibir blog

A mudança não é nada cosmética

Embora só em julho de 2015 se dê a primeira entrega de dados da nova obrigação ECF, da Receita Federal, as empresas brasileiras devem desde já passar a coletar e organizar informações para satisfazer o Fisco. Isso se deve a uma particularidade da Escrituração Contábil Fiscal – ela é obrigatória a partir do atual “ano calendário”, isto é, se refere a negócios desenvolvidos pelas empresas em 2014.

Para as empresas que querem se antecipar ao prazo final de entrega, já preparando os dados e evitando retrabalho, a empresa Dzyon S/A acaba de incluir em seu sistema modular de ERP uma aplicação que

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

5

automatiza a geração dos arquivos ECF exigidos pelo governo, e que afeta diretamente a declaração de imposto de renda e a apuração de lucro das pessoas jurídicas. “Aceleramos a inclusão do aplicativo para ajudar o pessoal de contabilidade das empresas a resolver com mais facilidade uma mudança que parece simples mas, na verdade, é bem complexa”, diz Francine Nonaka, CEO da Dzyon.

Segundo ela, o ECF não só substitui a atual DIPJ (Declaração de Informações Econômico-Fiscais da Pessoa Jurídica) como ainda exige preenchimento e controle de partes dos livros eletrônicos de apuração do lucro real e da base de cálculo para CSLL, respectivamente chamados de e-Lalur e e-Lacs. A mudança implica também em nova forma de preenchimento de fichas de informações econômicas e gerais das empresas. “Quem não cuidar do assunto agora”, diz Francine, “corre razoável risco de se perder no emaranhado burocrático e depois ter de refazer tudo. A mudança não é nada cosmética.”

Fonte: Jornal Contábil

http://www.contadores.cnt.br/portal/noticia.php?id=34071&Cat=1&...

SOLUÇÃO DE CONSULTA Nº 111, DE 22 DE ABRIL DE 2014 - PRESTAÇÃO DE SERVIÇO. REGIME DE COMPETÊNCIA. CANCELAMENTO DE NOTAS FISCAIS. NÃO REALIZAÇÃO DE RECEITAS. NÃO AUFERIMENTO DE RECEITA. VENDAS CANCELAD

Publicado por Jorge Campos em 3 setembro 2014 às 12:41 em LEGISLAÇÃO Exibir tópicos

Pessoal,

No mês de julho apresentei este tema para discussão nos comitês que coordeno e em alguns surgiram discussões, noutros o tema já era de conhecimento; com a discussão da retenção na fonte gerou uma interessante discussão, segue mais um tema.

abraços

SOLUÇÃO DE CONSULTA Nº 111, DE 22 DE ABRIL DE 2014

ASSUNTO: Contribuição para o Financiamento da Seguridade Social - Cofins

EMENTA: PRESTAÇÃO DE SERVIÇO. REGIME DE COMPETÊNCIA. CANCELAMENTO DE NOTAS FISCAIS. NÃO REALIZAÇÃO DE RECEITAS. NÃO AUFERIMENTO DE RECEITA. VENDAS CANCELADAS.

O fato gerador da Cofins no regime de apuração não cumulativa é o auferimento de receitas pelas pessoas jurídicas, o que ocorre quando as receitas são consideradas realizadas. A receita é considerada realizada e, portanto, passível de registro pela Contabilidade, quando produtos ou serviços produzidos ou prestados pela entidade são transferidos para outra entidade ou pessoa física com a anuência destas e mediante pagamento ou compromisso de pagamento especificado perante a entidade produtora. No que diz respeito à prestação de serviços, no regime de competência, a receita é considerada realizada e, portanto, auferida quando um serviço é prestado com a anuência do tomador e com o compromisso contratual deste de pagar

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

6

o preço acertado, sendo irrelevante, nesse caso, a ocorrência de sua efetiva quitação. Não integram a base de cálculo da Cofins, no regime de apuração não cumulativa, as receitas referentes a vendas canceladas. No que diz respeito à prestação de serviços, vendas canceladas correspondem à anulação de valores registrados como receita bruta de serviços, fato que ocorre quando o contratante não concorda com o valor cobrado (no todo ou em parte), seja porque os serviços não foram prestados de acordo com o contrato, seja porque os serviços prestados, sem a sua anuência, não foram contratados, ou seja porque o valor cobrado não tem previsão contratual.

Nesse caso a contratada não é detentora do direito de receber pagamento (no todo ou em parte) pelos serviços prestados. Consequentemente, ainda que ela registre esses valores como receita, eles não passam a assumir tal condição, já que não se consideram como receitas realizadas e, por conseguinte, como receitas auferidas. No regime de competência, o cancelamento de notas fiscais, seja no mês da prestação de serviço ou em outro mês qualquer, por si só, não afeta a ocorrência do fato gerador ou a apuração da base de cálculo da Cofins. Todavia, se as causas que motivarem tal cancelamento, configurarem vendas canceladas, o correspondente valor, registrado como receita de serviços, é passível de exclusão da base de cálculo dessa Contribuição no mês da devolução. DISPOSITIVOS LEGAIS: Instrução Normativa SRF nº 404, de 2004, arts. 3º e 4º, caput, e § 1º; Lei nº 6.404, de 1976, art. 187, § 1º, "a" e "b"; Instrução Normativa SRF nº 51, de 1978, item 4.1; Norma Brasileira de Contabilidade TG 30 - Receitas (com a redação dada pela Resolução CFC nº 1.412, de 2, de outubro de 2012), item 21.

FERNANDO MOMBELLI

Coordenador-Geral

Fique Sabendo: Lutadora Brasileira do UFC é ContabilistaAntes de se tornar lutadora a brasileira nunca tinha praticado qualquer arte marcial até três anos atrás e teve carreira meteórica no MMA.

inCompartilhar

postado 29/08/2014 12:08 - 1122 acessos

Quem vê Bethe Correia indo para a sua terceira luta no UFC, com um cartel invicto de oito vitórias, dificilmente imagina que há três anos a brasileira nunca tinha praticado qualquer tipo de arte marcial. Formada em contabilidade e com uma rotina pacata morando no Rio Grande do Norte, a paraibana procurou uma academia de kung fu na época para entrar em forma e acabou participando de algumas competições amadoras de boxe chinês, antes de ser apresentada ao MMA e ver a sua vida dar uma reviravolta. Neste sábado, ela enfrenta a americana Shayna Baszler pelo card principal do UFC 177, em Sacramento, nos EUA.

- Eu faço parte dos chamados "fenômenos do esporte". Nunca tive vínculo nenhum com luta, trabalhava em outra área, me formei em contabilidade, não conhecia nada de arte marcial. Há três anos, se você me perguntasse o nome de um lutador eu diria Mike Tyson. Se você pedisse mais um, eu pensaria muito para dizer Popó. Não conhecia mais nenhum. Eu tinha já a personalidade de lutadora, pois sou competitiva e não gostava de perder, era brava, sempre fui muito instigada. Quando comecei a treinar, demonstrei uma

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

7

agressividade acima do normal, mas não queria lutar artes marciais mistas, só queria aprender - contou em entrevista ao Combate.com.

Depois que passou a praticar MMA para aprender mais sobre o esporte, Bethe foi descoberta pelo peso-pena Patricio Pitbull enquanto treinava numa academia em Natal.

- Ele achou que eu tinha talento e me convidou para fazer um teste na Pitbull Brothers. No dia seguinte, apareci na academia, fiz um treino duro de MMA com os profissionais e já queria saber quando eu estrearia. Um mês depois, eles marcaram a minha estreia e, logo depois de lutar pela primeira vez, eu já decidi que era isso que queria fazer. Tive uma carreira muito precoce, muito relâmpago. A maioria das meninas nasce no tatame, treina há muito tempo, e no meu caso foi diferente. Tive sorte.

Quando eu tomei a decisão, as pessoas falavam de mim nos bares: 'Ah, sabe a Bethe? A louca quer ser lutadora'. E todo mundo ria. Meus amigos de faculdade diziam que a probabilidade de eu entrar no UFC um dia com a minha história e o meu tempo de carreira era de 1%"

Quando decidiu abandonar a carreira anterior e virar lutadora de MMA, Bethe encontrou uma resistência muito forte por parte dos amigos e familiares:

- Deixar a sua vida toda para trás e começar uma vida nesse estilo é assustador para um pai. A criança nasce, e o sonho do pai é que sua filha seja bailarina, médica, advogada. A reação da minha família foi tudo isso que eu falei, só que pior, porque eu não estava começando a minha vida, eu já tinha uma vida. Eu trabalhei em banco, na Receita Federal, então as pessoas riam de mim, virei piada. Quando eu tomei a decisão, as pessoas falavam de mim nos bares: "Ah, sabe a Bethe? A louca quer ser lutadora". E todo mundo ria. Meus amigos de faculdade diziam que a probabilidade de eu entrar no UFC um dia com a minha história e o meu tempo de carreira era de 1%. Os mais otimistas diziam que era de 5%. Imagina qual foi a reação deles quando, de repente, com dois anos de treino e um ano como atleta profissional, fui chamada para a maior organização do mundo no esporte. Quantas brasileiras estão ai tentando há muito tempo e não conseguem chegar até aqui?.

Ao contrário da maioria dos atletas, que se inicia no esporte através de algum tipo de arte marcial e acaba migrando para o MMA posteriormente, Bethe nunca se especializou em um tipo só de luta, o que possibilitou que ela pudesse se desenvolver no esporte de uma forma mais tranquila e rápida. A paraibana, no entanto, revela que a sua parte favorita do esporte é quando consegue conectar socos e chutes na adversária:

- Antigamente, a época do vale-tudo começou mais para provar qual era a melhor arte. Valia de tudo, mas cada um queria mostrar que o seu estilo era melhor, fosse ele boxe, muay thai, etc.. Hoje não, as academias abrem aulas de MMA, os adolescentes já começam praticando um pouco de tudo. Eu acho que faço parte dessa nova geração. Me adequo a todas as situações que o MMA exige, mas não tenho a arte em si. O que eu gosto mesmo é de meter a mão. Eu sou uma lutadora de sentir a mão entrar. Gosto disso, mão ou chute. Eu noto que eu me adapto melhor em pé, mas eu treino de tudo.

Orgulhosa de sua trajetória e das escolhas feitas até aqui, a lutadora diz ter se adaptado bem à realidade da nova carreira, mas confessa que um dos pontos negativos dessa fase tem sido a dificuldade de estabelecer relacionamentos amorosos duradouros:

- Não vou mentir, desde que comecei a lutar não tem um dia que eu vá dormir sem sentir dor em algum lugar. Todas as noites tem alguma coisa que dói. É um novo estilo de vida, um novo tipo de convivência e de pessoas ao seu redor. Convivo a maior parte do tempo com homens, então até para me relacionar ou arrumar um namorado fica difícil. A minha prioridade é o meu treinamento e a minha evolução, e os

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

8

homens geralmente não entendem. Perguntam: "Mas vai treinar de novo? Você já não treinou hoje?". São coisas que eles não conseguem absorver se não forem do esporte - finaliza.

Fonte: Canal Combate - Globo

Carf mantém autuação de R$ 4 bi contra CSN 4 de setembro de 2014 08:25

Por Laura Ignacio

Após um julgamento acirrado, o Conselho Administrativo de Recursos Fiscais (Carf) manteve uma autuação bilionária da Receita Federal à Companhia Siderúrgica Nacional (CSN). A empresa, segundo o Fisco, teria deixado de pagar Imposto de Renda e Contribuição Social sobre o Lucro Líquido (CSLL) relativos aos ganhos reais obtidos com a venda de 40% da mineradora Namisa para um consórcio de investidores chineses e coreanos em 2008. A autuação original foi de aproximadamente R$ 6,3 bilhões. O valor, porém, foi reduzido para cerca de R$ 4 bilhões porque a cobrança da chamada multa qualificada de 150% foi revista para o percentual de 75%.

A decisão, da 1ª Turma da 4ª Câmara da 1ª Seção do Carf, foi proferida por voto de desempate. Dessa decisão ainda cabe recurso no próprio conselho.

Conforme o processo, a empresa teria realizado um planejamento tributário ilícito. Em 2008, a CSN informou ao mercado a venda de 40% do capital da Namisa por US$ 3,12 bilhões, mas na declaração do Imposto de Renda do período informou ter recebido R$ 87,56 milhões a título de receitas relativas a alienações de bens, receitas e investimentos relativos à venda da mineradora.

Segundo o relatório do Fisco, uma auditoria realizada na Namisa demonstrou que, para dissimular a venda e afastar a configuração de ganho de capital para a CSN, foi criada uma empresa veículo que nunca teria existido fisicamente. Essa empresa teria sido usada para transferir R$ 7,4 bilhões das empresas estrangeiras para a CSN.

Do total, R$ 86,56 milhões teriam sido transferidos diretamente da empresa veículo para a CSN pela venda da Namisa. Já R$ 7,28 bilhões teriam sido passados da empresa veículo para a própria Namisa como aporte de capital. No mesmo dia, porém, os R$ 7,28 bilhões teriam sido repassados da Namisa à CSN, como pagamento antecipado pela aquisição futura de minério de ferro. Sem a necessidade de apresentação de garantia ou seguro.

A multa qualificada foi derrubada porque os conselheiros consideraram que não houve intenção de fraude (produção de prova falsa ou ocultação do ocorrido).

A CSN informou que não se manifestará sobre a discussão. No processo, a companhia afirma que houve o fornecimento de minério de ferro e que ocorreu a prestação de serviços de logística. “A fiscalização apurou que simultaneamente ao contrato de compra e venda foram realizados contratos de fornecimento de minério de ferro da CSN à Namisa, que seriam, na verdade, o pagamento pela venda de capital da Namisa e sustentamos isso”, afirma o procurador da Fazenda Nacional Marco Aurélio Marques. “Comprovamos a inexistência do pagamento pelo minério. Ou a CSN teria vendido uma empresa de bilhões por milhões de reais”, diz.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

9

Como a Namisa incorporou a empresa veículo, o Fisco também autuou a empresa. Constatou que, nos três anos seguintes (2009, 2010 2011), a companhia teria reduzido seu lucro real – base de cálculo do IR e CSLL – para amortizar o ágio irregularmente constituído pela empresa veículo. A mesma Turma do Carf julgou o auto de infração aplicado contra a Namisa. Porém, em consequência do julgamento relativo à autuação da CSN, cancelaram o auto de infração.

O ágio – valor pago pela rentabilidade futura da empresa adquirida – seria a outra ponta da operação. Quem compra ou incorpora registra o ágio e pode amortizar esse valor para pagar menos IR e CSLL. “Argumentamos que a empresa veículo, constituída pelos investidores estrangeiros no Brasil, foi criada exclusivamente para a dedução desse ágio”, afirma Marques. Como entenderam que a venda do capital da Namisa realmente ocorreu, e por um valor bilionário, os conselheiros concluíram que essa empresa realmente existiu e aceitou a dedução do ágio.

Na “Rodada de Debates: Grandes Questões em Discussão no Carf”, realizada nesta semana em São Paulo, um dos temas discutidos foi o ágio decorrente de investimentos estrangeiros por meio de empresa veículo. “É comum no mercado que os estrangeiros façam investimentos via empresa veículo brasileira para ter mais segurança jurídica e poder amortizar o ágio”, diz a advogada Karem Jureidini Dias, conselheira do Carf e coordenadora do evento. “Se efetivamente ocorreu a aquisição, entre partes não relacionadas, o uso de empresa veículo é lícito”, afirma.

viaCarf mantém autuação de R$ 4 bi contra CSN | Valor Econômico.

Alterado o Manual de Orientação do Leiaute da Escrituração Fiscal Digital 1 set 2014 - ICMS, IPI, ISS e Outros

O Ato COTEPE/ICMS nº 49/14 (DOU de 01/09/2014) alterou o Ato COTEPE/ICMS nº 9/08, que dispõe sobre as especificações técnicas para a geração de arquivos da Escrituração Fiscal Digital (EFD).

As alterações foram promovidas no item 3 - Referências para o Arquivo Digital, dando nova redação à Tabela Versão do Leiaute constante do item 3.1.1, ao Registro 0210 - Consumo Específico Padronizado e ao Bloco K - Controle da Produção e do Estoque, todos do Anexo Único do Ato COTEPE/ICMS nº 9/08.

Nota LegisWeb: Essas alterações produzem efeitos a partir de 01/11/2014.

Fonte: ICMS- LegisWeb

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

10

Receita esclarece tributação de PLR 2 de setembro de 2014 08:41

Por Laura Ignacio

A Coordenação-Geral de Tributação (Cosit) da Receita Federal decidiu que, se a empresa pagar Participação nos Lucros e Resultados (PLR) mais de uma vez, no curso de um mesmo ano, ainda que se trate de resultados apurados em períodos diferentes, o Imposto de Renda Retido na Fonte (IRRF) deve ser recalculado com base no valor total recebido pelo empregado.

O entendimento está na Solução de Consulta Cosit nº 229, publicada na edição de ontem do Diário Oficial da União.

De acordo com a solução, para se fazer o novo cálculo com base no total da participação nos lucros recebido no ano-calendário, deve-se utilizar a tabela anual, deduzindo-se do Imposto de Renda apurado o valor retido anteriormente.

“Fica claro que, se o empregado receber a PLR em mais de uma parcela, o percentual de retenção do Imposto de Renda deverá considerar o montante resultante da soma desses valores”, afirma a advogada Bianca Xavier, do Siqueira Castro Advogados.

Se um empregado receber R$ 5 mil de PRL, segundo a regra de incidência estabelecida na Lei nº 12.832, de 2013, que alterou a Lei nº 10.101, de 2000, não haverá retenção de Imposto de Renda, pois estará isento. “Contudo, se este empregado receber outra parcela de R$ 5 mil no mesmo ano-calendário, conforme a solução de consulta, o pagamento da segunda parcela deverá levar em consideração a retenção sobre a base de R$ 10 mil e, por consequência, deverá haver a retenção de 15%”, afirma Bianca. A medida refere-se ao parágrafo 7º do artigo 3º da Lei nº 10.101.

A consulta estabelece, inclusive, que não importa que as parcelas estejam vinculadas a períodos distintos. Por exemplo, se uma parcela corresponde aos lucros de 2012 e outra ao de 2013. “Assim sendo, é importante que a empresa verifique o impacto tributário do pagamento da Participação nos Lucros e Resultados de exercícios diferentes no mesmo ano”, diz a advogada.

viaReceita esclarece tributação de PLR | Valor Econômico.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

11

A ampliação do SPED em 2014 Postado por José Adriano em 2 setembro 2014 às 10:00 Exibir blog

Por Reinaldo Luiz Lunelli

Pesquisas têm demonstrado que as empresas estão despreparadas para se adaptar ao módulo mais complexo do Sistema Público de Escrituração Digital (Sped) conhecido como eSocial, previsto para entrar em operação em abril deste ano. Entretanto, a falta de preparo para lidar com esta difícil ferramenta, atinge também órgãos do governo envolvidos no funcionamento da plataforma digital que vai reunir todas as informações trabalhistas, previdenciárias e fiscais de milhões de trabalhadores brasileiros.

Principais contatos das empresas com o fisco, os escritórios de contabilidade ainda não se prepararam para o eSocial. A pesquisa realizada pela Wolters Kluwer Prosoft com 1.416 empresas, sendo 1.310 da área contábil, mostra que 39% das companhias ainda não desenvolveram estudos ou estratégias para se adaptar à integração do envio das informações trabalhistas e previdenciárias ao governo.

Como se não bastasse o eSocial e a Escrituração Contábil Fiscal (ECF), estão chegando ao ambiente do SPED, mais cinco documentos fiscais que agitarão o ambiente corporativo em 2014; são eles: Nota Fiscal eletrônica (NF-e) 3.10, Nota Fiscal Eletrônica ao Consumidor (NFC-e), Conhecimento de Transporte eletrônico (CT-e) 2.0, Manifesto Eletrônico de Documentos Fiscais (MDF-e) e Manifestação do Destinatário.

Para as empresas, estes novos documentos demandarão maiores investimentos em tecnologia da informação e em capacitação de mão de obra; para os profissionais, significa uma maior procura por treinamentos e para o governo, melhores ferramentas para controle e fiscalização.

É importante que escritórios e profissionais da contabilidade e das áreas tributárias busquem constantemente adaptar-se às novas regras fiscais. Apesar de, em repetidas vezes, os prazos serem estendidos, é necessário preparo e atualização constante visando a excelência dos serviços e o atendimento à legislação vigente.

http://www.lagerhauscontabilidade.com.br/www/index.php?option=com_c...

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

12

Site permite emitir e armazenar nota fiscal de graça5 set 2014 - ICMS, IPI, ISS e Outros

O projeto da NFe do Brasil estará disponível a partir do dia 30; portal faz parte da estratégia de crescimento do negócio

A NFe do Brasil anunciou o lançamento do Nota Grátis, um site para oempreendedor emitir nota fiscal e ainda controlar os documentos na nuvem sem pagar nada. A maioria das pequenas empresas usa o software da Secretaria da Fazenda para a emissão, mas o sistema permite apenas uma emissão por vez e só da máquina onde está instalado.

Antes, só os clientes da NFe do Brasil tinham acesso ao portal. Agora, uma parte das funcionalidades será gratuita a partir do dia 30. “Hoje, 80% das empresas que emitem nota fiscal utilizam o emissor da Secretaria da Fazenda. Nós já tínhamos um portal de emissão e resolvemos mudar a abordagem”, conta Marco Antônio Zanini, diretor da NFe do Brasil.

Segundo Zanini, entre as diferenças do sistema da empresa para o programa disponibilizado pela secretaria estão a possibilidade de emitir a nota em mais de um computador e por pessoas diferentes ao mesmo tempo sem afetar a numeração dos documentos e armazenar os dados na nuvem.

Quem usar a versão gratuita pode emitir notas ilimitadas e o sistema vai armazenar os documentos por 30 dias, com a possibilidade de fazer o download para o computador neste período. Além disso, será possível fazer buscas nas notas por CNPJ, data ou número do documento. Quem quiser manter as notas na nuvem por 5 anos terá que aderir a um dos pacotes da empresa.

O benefício para muitas empresas é também uma estratégia de crescimento da NFe do Brasil. “A gente percebeu que existe uma oportunidade de oferecer uma solução de nota, que não é mais o nosso core como modelo de negócio. Se eu conseguir fornecer uma solução profissional sem custo, amanhã esta empresa pode ser meu cliente em outros serviços”, conta. A expectativa é que 15 mil empresas usem o sistema nos primeiros meses.

Fonte: Exame.com

Advogados e corretores poderão aderir ao Simples Nacional ainda em 20144 set 2014 - IR / Contribuições

A Lei Complementar nº 147, publicada no Diário Oficial de 8 de agosto, introduziu alterações na Lei Complementar nº 123, de 2006, que instituiu o Simples Nacional.

Com as alterações, foram incluídas novas atividades neste regime diferenciado e simplificado de tributação. Algumas terão início de vigência ainda em 2014 e outras somente a partir de janeiro de 2015.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

13

Fisioterapia, corretagem de seguros, produção e comércio atacadista de refrigerantes e serviços advocatícios são algumas destas novas atividades.

Como regra geral, as novas atividades podem aderir ao Simples Nacional a partir de 1º de janeiro de 2015, porém há exceções. No caso das listadas acima, a opção pode ocorrer no ano-calendário de 2014, no momento de sua abertura.

Para isso, ela terá de ser aberta depois da regulamentação da Lei Complementar nº 147, de 2014, por parte do CGSN (Comitê Gestor do Simples Nacional).

Os Anexos da Lei Complementar nº 123, de 2006 para enquadramento da tributação são os seguintes:

Produção e Comércio Atacadista de Refrigerantes – Anexo I ou II Fisioterapia e Corretagem de Seguro – Anexo III Serviços Advocatícios – Anexo IV

São tributadas pelo Anexo VI da Lei Complementar nº 123, de 2006 as seguintes atividades:

medicina, inclusive laboratorial e enfermagem; medicina veterinária; odontologia, psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite; serviços de comissaria, de despachantes, de tradução e de interpretação; arquitetura, engenharia, medição, cartografia, topografia, geologia, geodésia, testes, suporte e análises técnicas e tecnológicas, pesquisa, design, desenho e agronomia; representação comercial e demais atividades de intermediação de negócios e serviços de terceiros; perícia, leilão e avaliação, auditoria, economia, consultoria, gestão, organização, controle e administração; jornalismo e publicidade; agenciamento, exceto de mão de obra; outras atividades do setor de serviços que tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, desde que não sujeitas à tributação na forma dos Anexos III, IV ou V dessa Lei Complementar.

Fonte: uol

Regulamentação da nova Lei do Simples sai na segunda-feira5 set 2014 - Simples Nacional

A Receita Federal, que abriga o Comitê Gestor do Simples Nacional, publicará na próxima segunda-feira (8) a regulamentação da Lei n° 147, sancionada no início de agosto e que ampliou a gama de atividades que podem optar pelo regime diferenciado. Representantes do comitê gestor disseram à imprensa hoje (4) que a regulamentação vai esclarecer pontos da lei e detalhar os procedimentos para as empresas aderirem ao regime, que reduz a carga tributária e simplifica o recolhimento.

"O que [a regulamentação] traz é uma caracterização mais específica. Por exemplo, um item na lei diz que imóveis próprios tributados pelo ISS [Imposto sobre Serviços de Qualquer Natureza] podem optar pelo Simples Nacional. A regulamentação traz quais são esses imóveis próprios. Quadra de esporte, salão de festas", exemplificou Silas Santiago, secretário executivo do Comitê Gestor do Simples. De acordo com

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

14

Santiago, o Diário Oficial da União trará parte da regulamentação da nova lei no início da próxima semana. Uma segunda parte ficou para ser publicada até o fim do ano.

As atividades incluídas pela legislação podem optar pelo Simples a partir de 1° de janeiro de 2015. As alterações incluíram todo o setor de serviços, listando atividades como fisioterapia, corretagem de seguros, serviço de transporte de passageiros, medicina, medicina veterinária, odontologia, psicologia, psicanálise, terapia ocupacional, perícia, leilão, auditoria, economia, jornalismo, publicidade e outras. Também permitiram a adesão da indústria e comércio atacadista de refrigerantes. Atualmente, somente o comércio varejista tem a possibilidade de optar pelo Simples.

Ainda com relação ao setor de serviços, o limite de receita para exportações das empresas passará a abarcá-lo também. A partir de janeiro 2015, as empresas poderão auferir receita bruta anual de R$ 7,2 bilhões, sendo R$ 3,6 milhões no mercado interno e R$ 3,6 milhões em exportações de mercadorias e serviços.

A nova lei também faz mudanças na substituição tributária do Imposto Sobre Circulação de Mercadorias e Serviços (ICMS), isentando algumas atividades. Substituição tributária é a tributação concentrada em uma única etapa do processo produtivo, considerada onerosa aos pequenos empreendedores. As limitações na prática de substituição, no entanto, só entram em vigor em 2016.

Fonte: Agência Brasil

Supremo decide que IPI deve ser cobrado sobre valor final do produto5 set 2014 - ICMS, IPI, ISS e Outros

União queria cobrar preço de tabela, mesmo havendo desconto ao cliente.Para Supremo, imposto deve incidir sobre valor da transação.

O Supremo Tribunal Federal decidiu nesta quinta-feira (4), por unanimidade, que o Imposto sobre Produtos Industrializados (IPI) deve incidir sobre o preço final dos produtos vendidos, já com eventuais descontos que tenham sido oferecidos ao consumidor.

O tribunal manteve decisão tomada pelo Tribunal Regional Federal da 4ª Região, contra a qual a Fazenda Nacional havia recorrido.

A intenção da União com o recurso ao STF era aumentar a arrecadação atual, cobrando IPI sobre o preço cheio dos produtos. Ou seja, defendia incluir na base de cálculo os chamados “descontos incondicionados”, concedidos pelo comércio ao consumidor para facilitar a venda dos produtos.

A ação julgada pelo Supremo foi movida pela empresa Adlin Plásticos, mas, como tem repercussão geral, afetará todos os demais processos que tratam do assunto. Cerca de 100 processos em todo o país estavam parados à espera desse julgamento e serão afetados pela decisão do STF.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

15

Atualmente, a União cobra o imposto do preço de tabela, e algumas empresas tentavam alterar a forma da cobrança na Justiça, obtendo decisões variadas dos tribunais regionais. O entendimento do STF poderá recair, por exemplo, sobre a venda de veículos.

Os carros possuem um preço de tabela nas concessionárias, mas normalmente são oferecidos descontos ao consumidor na hora da compra. Na nota fiscal, aparece o preço de tabela e o desconto concedido.

Para os ministros da Corte, o imposto deve ser cobrado sobre o valor final da transação e não o preço da tabela, o que, na prática, reduz o montante arrecadado pela União.

Além de reduzir a arrecadação da União com IPI, a decisão do Supremo poderá vir a diminuir o preço dos produtos para o consumidor, já que o desconto concedido pelas lojas não será tributado.

No julgamento, os ministros analisaram legislações sobre a incidência de tributos. O Código Tributário Nacional fala que a cobrança do imposto deve ser feita sobre o valor da “operação”.

Mas o artigo 14 da lei 4.502 de 1964 dizia que descontos, “ainda que incondicionados”, não poderiam ser deduzidos do valor da operação para efeito de cobrança de impostos.

No recurso apresentado ao STF, a Fazenda Nacional alegava que essa Lei Ordinária é válida e determina a cobrança do IPI sobre o preço de tabela. No entanto, o tribunal entendeu que apenas uma lei complementar poderia exigir a inclusão dos descontos na base de cálculo do IPI. As leis complementares exigem um rito mais complexo de aprovação no Congresso Nacional do que as leis ordinárias.

Fonte: G1

Fazenda não vai recorrer de veto a IPI sobre desconto 4 de setembro de 2014 21:25

O Ministério da Fazenda informou, por meio da assessoria de imprensa, que a “União não irá recorrer da decisão” tomada nesta quinta-feira, 04, pelo Supremo Tribunal Federal (STF) contra um pleito da pasta. A Corte rejeitou recurso do ministério que pedia inclusão de valor de descontos em cobrança de Imposto sobre Produtos Industrializados (IPI).

A decisão do tribunal, por unanimidade, definiu que os descontos incondicionados (concedidos por vendedores sobre o valor de um produto na hora da compra) não integram a base de cálculo do IPI. A Fazenda pretendia que o valor fosse incluído no cálculo do imposto, podendo efetuar a cobrança sobre o valor total da mercadoria e não sobre o valor efetivamente apurado na venda do produto. Essa decisão, segundo fontes da área econômica, não tem impacto fiscal relevante.

viaFazenda não vai recorrer de veto a IPI sobre desconto.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

16

Receita vai regulamentar itens da lei do Simples 4 de setembro de 2014 22:15

Todas as atividades intelectuais serão tributadas com alíquotas entre 16,93% e 22,45%. A Receita Federal e o Comitê Gestor do Simples Nacional (CGSN) informaram nesta quinta-feira, 04, que divulgarão uma regulamentação para itens da lei do Simples Nacional na próxima segunda-feira.

Eles reforçaram que a indústria e o comércio atacadista de refrigerantes, assim como outros setores, vão poder optar pelo Simples Nacional e que todas as atividades intelectuais serão tributadas com alíquotas entre 16,93% e 22,45%.

Silas Santiago, secretário executivo do CGSN, e Luiz Tavares Pereira, representante dos Estados no Comitê Gestor, explicaram ainda que até 2014 o limite extra para exportação era só para mercadoria e que a partir de agora vale também para serviços.

viaReceita vai regulamentar itens da lei do Simples.

SIGILO BANCÁRIO: Alterado Decreto que regula a quebra do sigilo bancário pela Receita Federal5 set 2014 - IR / Contribuições

O Decreto nº 8.303/2014 - DOU 1 de 05.09.2014, alterou o Decreto nº 3.724/2001, que regulamenta o art. 6º da Lei Complementar nº 105/2001, relativamente a requisição, acesso e uso, pela Secretaria da Receita Federal do Brasil (RFB), de informações referentes a operações e serviços das instituições financeiras e das entidades a elas equiparadas.

Fonte: IR - Consultoria

Governo simplifica uso do drawback suspensão 4 de setembro de 2014 22:38

A partir de agora, as empresas que utilizam a modalidade suspensão do drawback poderão substituir os insumos adquiridos por mercadorias equivalentes compradas sem o benefício para comprovação das exportações vinculadas ao regime. A permissão elimina a obrigação de controles segregados de estoques físicos por parte das empresas beneficiárias e reduz custos de acesso à desoneração.

“Esta medida visa facilitar o uso do drawback sem alterar o controle e a fiscalização do regime. Trata-se do primeiro passo do processo de reforma do drawback, após consulta e intenso diálogo com os usuários e em atendimento ao pleito feito por eles”, explicou o secretário de Comércio Exterior do Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC), Daniel Godinho, que destacou ainda a

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

17

importância do incentivo. “Para cada dólar importado ao amparo do regime, as empresas brasileiras exportam seis dólares. Este dado por si só mostra a importância do drawback para a agregação de valor e a competitividade exportadora brasileira”, comentou.

Por meio do drawback suspensão, as aquisições de insumos, sejam importados ou nacionais, a serem empregados na industrialização de produtos de exportação se dão com a suspensão de tributos – II, IPI, PIS/COFINS e ICMS (na importação). Com a exportação do produto final, a suspensão se converte em isenção. Por evitar o pagamento de tributos que depois geram direito a créditos, o drawback preserva, desta forma, o caixa das empresas.

Em 2013, o mecanismo apoiou exportações que somam um montante superior a US$ 50 bilhões e, de janeiro a julho deste ano, já se contabiliza mais de US$ 30 bilhões em vendas externas beneficiadas. Aproximadamente 75% dos produtos exportados ao amparo do regime são industrializados. A utilização entre diversos setores manufatureiros também corresponde a mais da metade do volume exportado, como, por exemplo: automóveis (67,24%), produtos químicos inorgânicos (69,46%), veículos de carga (61,77%), pneumáticos e câmaras de ar (59,65%) e tratores (77,80%).

A aplicação da medida, regulamentada pela publicação de hoje no Diário Oficial da União da Portaria Conjunta n° 1.618 da Secretaria de Comércio Exterior (Secex) do MDIC e da Secretaria da Receita Federal do Brasil (RFB), retroage a edição da Medida Provisória nº 497/2010.

Outra flexibilidade concedida aos usuários foi a possibilidade de vincular as exportações aos atos concessórios do drawback após o embarque das mercadorias. Com essa mudança, simplifica-se o cumprimento de obrigação pelas empresas, sem que isso implique perda do necessário controle governamental sobre o regime.

Há ainda novidade relacionada aos laudos técnicos que descrevem os processos produtivos de exportação e que atestam a relação quantitativa entre insumos e produtos que os compõem. Com objetivo de reduzir os custos para confecção destes documentos e agilizar o exame deles pelo governo, a Secex passou a admitir que um mesmo documento ampare a análise de distintos atos concessórios de uma empresa e que um laudo técnico setorial sirva como base para análise de diferentes beneficiários.

viaComércio Exterior » Notícias: Governo simplifica uso do drawback suspensão – Ministério do Desenvolvimento, Indústria e Comércio Exterior.

Nova regra para ressarcimento de créditos da Receita FederalO que consta nessa Portaria é aplicável às solicitações relativas aos créditos realizados a partir de 10 de outubro de 2013.

No dia 27 de agosto foi publicado no Diário Oficial da União (DOU) o novo procedimento especial instituído pelo Ministério da Fazenda em relação ao ressarcimento de crédito de contribuição para o PIS/Pasep, de Contribuição para o Financiamento da Seguridade Social (Cofins).

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

18

De acordo com a publicação, essa medida tem validade para os créditos citados que, ao fim de cada trimestre do calendário anual, não tenham sido usados para reduzir do valor das contribuições que deverão ser recolhidas, vindas de outras operações do mercado interno, ou então não tenham sido indenizados por meio de débitos vencidos ou próprios, relacionados a tributos com administração da Secretaria da Receita Federal do Brasil (RFB), sempre em consonância com a legislação específica correspondente à matéria.

A Receita Federal do Brasil tem como dever, no máximo até 60 dias a partir da data do pedido de ressarcimento dos créditos, realizar o pagamento de 70% do valor contestado por pessoa jurídica que cumpra as condições de regularidade fiscal para o fornecimento de certidão (seja negativa ou positiva); não tenha passado pelo regime especial, nos últimos 36 meses, de fiscalização correspondente ao art. 33 da Lei nº 9.430; tenha Cadastro Nacional de Pessoa Jurídica (CNPJ), inscrito há pelo menos 24 meses; esteja obrigada a Escrituração Fiscal Digital e Escrituração Contábil Digital; tenha patrimônio líquido de, no mínimo, R$ 20.000.000,00; tenha colhido receita mínima de R$ 100.000.000,00 no ano anterior ao pedido; e a soma das solicitações de ressarcimento não pode ultrapassar 30% do patrimônio líquido.

A aplicação do procedimento especial pela Receita Federal do Brasil dar-se-á mediante observação do cronograma de liberação de recursos estipulado pela Secretaria do Tesouro Nacional (STN).

O que consta nessa Portaria é aplicável às solicitações relativas aos créditos realizados a partir de 10 de outubro de 2013.

Os pedidos realizados até 10 de agosto de 2014 possuem como prazo para ressarcimento 60 dias contados da publicação da Portaria.

Link: http://www.jornalcontabil.com.br/v2/Contabilidade-News/4634.html Fonte: Jornal Contábil

Projeto que regulamenta ISS pode afetar pequenas cidadesAbnor Gondim

Proposta em tramitação no Congresso que pretende acabar com a guerra fiscal em torno da concessão de incentivos fiscais do ISS (Imposto Sobre Serviços) pode favorecer municípios mais ricos, a exemplo de São Paulo, e prejudicar a arrecadação até dos estados. A prefeitura paulista e de outras capitais querem a aprovação imediata da proposta.Trata-se do Projeto de Lei Complementar (PLP) 366/13, do Senado, que proíbe os municípios e o Distrito Federal de conceder renúncia do ISS abaixo da alíquota de 2%. Em caso de desobediência, os gestores públicos poderão ser processados por improbidade administrativa, com perda da função e dos direitos políticos de cinco a oito anos e multa de até três vezes o valor do benefício.Relator da matéria, o deputado Guilherme Campos (PSD-SP) espera entregar até início de outubro o relatório, com a expectativa de fazer uma proposta justa, após realizar audiências públicas com diversos segmentos."Quero apresentar um relatório que chegue o mais próximo possível daquilo que o empreendedor, estado e município precisam e, por isso, vou tentar aparar todas as áreas de

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

19

conflito", afirmou Guilherme Campos ao DCI, após audiência pública realizada anteontem na Comissão de Desenvolvimento Econômico, Indústria e Comércio da Câmara dos Deputados.Segundo Campos, a intenção de realizar audiências é dar a oportunidade a vários setores que se sentiram excluídos do projeto de apresentar suas razões para serem inclusas no relatório. "A ausência de uma legislação clara faz alguns pagarem tanto ISS, quanto ICMS [Imposto sobre Circulação de Mercadorias e Serviços]", disse Campos.Preocupação em relação ao favorecimento de municípios mais ricos foi manifestada pelo deputado federal Júlio César (PSD-PI), que já foi prefeito de Guadalupe-PI no período de 1977 a 1985 e 1989 a 1991. E também por representante dos secretários estaduais de Fazenda por temer que o ISS invada atividades ora tributadas pelo ICMS, principal tributo estadual.Ao DCI, o parlamentar afirmou que é preciso ter muita atenção à redação do texto, para que não apenas os municípios do Estado de São Paulo sejam beneficiados. Isso porque uma das questões é definir claramente se empresas de tecnologia devem pagar ISS.Segundo Júlio César, o fato de São Paulo abrigar a maior parte das empresas de tecnologia faz com que o tributo fique somente na capital e não seja repassada aos demais estados e municípios brasileiros."Deve ser feita uma proposta que acabe, de fato, com a guerra fiscal de forma justa e eficaz, sem desfavorecer ninguém", afirmou.Em audiência pública sobre o tema realizada na Câmara, o secretário municipal de Finanças e Desenvolvimento Econômico de São Paulo e representante da Frente Nacional de Prefeitos (FNP), Marcos Cruz, afirmou que as mudanças têm impactos positivos."A lei traz uma justiça de descentralização da tributação. Sua aprovação trará benefícios imediatos aos municípios, eliminando 'áreas nebulosas' entre a incidência de ISS e ICMS". No entanto, defendeu a aprovação imediata do projeto, sem qualquer alteração, visto que uma mudança na Câmara "atrasaria a tramitação". "Nós temos que entregar essa futura lei aos municípios de todo o País", afirmou.A proposta ainda será analisada pelas comissões de Finanças e Tributação, de Constituição e Justiça e de Cidadania antes de seguir para votação em plenário.

Apoio das capitaisParticiparam da audiência pública, presidentes e dirigentes de entidades que representam os municípios brasileiros.Os principais pontos destacados pelos debatedores foram a disputa fiscal entre estados e municípios, a zona de incidência do ISS nos novos serviços de tecnologia e informática e a inclusão ou não de uma nova redação ao texto original.Entidades que representam os municípios não chegaram a um acordo quanto ao texto. A dúvida consiste em alterar o texto aprovado no Senado ou inserir modificações, o que faz com que a proposta precise ser votada novamente no Senado.O presidente da Associação Brasileira das Secretarias de Finanças das Capitais (Abrasf) e secretário Municipal da Fazenda de Cuiabá (MT), Guilherme Müller, defendeu a aprovação imediata do projeto, sem qualquer alteração. "A Abrasf é plenamente favorável ao texto atual, pois o projeto tem capacidade de reduzir a guerra fiscal. Nesse momento não devemos prolongar a discussão, o que não significa que não podemos contribuir para realizar alguns ajustes", enfatizou.

Reação dos estadosJá o representante do Conselho Nacional de Política Fazendária (Confaz) e atual secretário da Fazenda do Estado de Alagoas, Maurício Acioli Toledo, se posicionou contrário à aprovação da redação da proposta. "São necessárias algumas alterações para que o texto do projeto diferencie, de forma clara, o que é produto e serviço", declarou.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

20

Fonte: DCI – SP

IASB traça cenário das IFRS para os próximos anos

Postado por José Adriano em 3 setembro 2014 às 14:00 Exibir blog

Por Roberta Mello

As Normas Internacionais de Contabilidade (IFRS, na sigla em inglês), emitidas pelo Comitê Internacional de Contabilidade (IASB), constituem uma fonte de referência para as práticas contábeis mundiais. Pelo fato de representarem um conjunto de normas constantemente atualizadas com as exigências do mercado mundial, elas têm sido adotadas, em diversos países, como é o caso do Brasil.

As regras e rotinas se atualizam em ritmo frenético. Para estar sempre de acordo com o prazo, o ideal é acompanhar as novas formulações desde a concepção, participar de audiências públicas e estudar os instrumentos antes mesmo de se tornarem obrigatórios, buscando uma adequação gradativa dentro da firma de auditoria.

Amaro Gomes, que integra o International Accounting Standards Board (IASB), apresentou as novidades da entidade no que se refere às IFRS. Entre os destaques, está a IFRS9, aplicável no Brasil a partir de 2018 e que deve substituir o Instrumento Financeiro IAS 39. Gomes lamentou a impossibilidade de as empresas optarem pela adoção antecipada do novo instrumento e lançou o desafio de aplicar o IAS 39 tendo em vista o IFRS9, mais completo.

Além desta, o IFRS15 - Revenue from Contracts with Customers (Receitas de Contratos com Clientes, em tradução livre) está em fase de elaboração e inova ao introduzir o conceito de controle sob a ótica do cliente. “Ele consolida o que tínhamos no IFRS14 e deve afetar principalmente as empresas de telefonia móvel”, explica o representante do IASB. O IFRS15 deve entrar em vigor a partir de 2017.

A vice-presidente técnica do Conselho Federal de Contabilidade (CFC), Veronica Souto Maior, destaca que os auditores devem ir além de buscar adequar-se às novidades nas normas publicadas pelo órgão internacional. Uma oportunidade está na atenção às Pequenas e Médias Empresas (PMEs). “Alguns países do mundo adotaram as normas apenas para companhias abertas. No entanto, o ambiente brasileiro é diferente”.

O crescimento da valorização do auditor comprova sua credibilidade no mercado nacional. A obrigatoriedade da educação continuada e o ambiente competitivo contribuem para isso. Estar de acordo com as normas internacionais em um País com uma estrutura tributária complexa parece difícil. Mas, como diz o coordenador do Comitê de Normas de Auditoria do Ibracon, Claudio Longo, “as discussões sobre os métodos já passaram. O que é necessário fazer agora é pensar em como cuidar dessas mudanças”.

Link: http://jcrs.uol.com.br/site/noticia.php?codn=171794Fonte: Jornal do Comércio

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

21

Acabei de saber que há uma Execução Fiscal contra mim. O que devo fazer? 4 de setembro de 2014 16:49

Publicado por Flavia Gallucci

E agora calma, porque o mundo não acabou e nem vai acabar. Sem dúvida de que é uma notícia muito desagradável, principalmente se não se sabia sequer da existência desse débito. Então vamos lá, bem devagar, apresentar o que ocorre com bastante frequência, no dia a dia.

A legislação tributária brasileira é enorme e, muitas vezes, complexa, inclusive para os próprios profissionais que com ela lidam. Por isso, e por outros motivos, é muito comum ocorrerem equívocos, por parte do contribuinte, quando do ato de declarar e pagar o seu Imposto de Renda.

O Imposto de Renda é um tributo que incide sobre a renda (rendimentos como o salário dos empregados, recebimento pelas consultas por médicos e etc) e sobre os proventos (todos os acréscimos no patrimônio do contribuinte diferente da renda, como por exemplo, a diferença positiva entre o valor de um imóvel vendido e o valor quando da compra do mesmo imóvel).

Assim, toda entrada positiva e todo acréscimo na situação econômica – financeira do contribuinte, a princípio, ou seja, como regra, é sim objeto do imposto de renda.

Entretanto, como toda regra tem lá suas exceções, a própria norma legal prevê algumas hipóteses de não pagamento do imposto de renda, como, por exemplo, nos casos dos contribuintes isentos, e dos rendimentos provenientes de ganhos com poupança.

Por ser o Imposto de Renda da espécie de tributo de lançamento por homologação, tem o contribuinte o dever de:

(1) ele mesmo apurar o quanto deve pagar desse imposto e

(2) efetivamente pagá-lo.

E, partindo-se da regra, ou seja, salvo as exceções previstas em lei, tem anualmente o contribuinte, dentro de um prazo pré-fixado, o dever (obrigação acessória) de apresentar à Receita Federal do Brasil sua declaração de Imposto de Renda.

Pois bem, se a Receita Federal vislumbra a possibilidade ou entende que o contribuinte não apurou, não pagou ou não declarou de forma devida seu Imposto de Renda, ela envia uma comunicação a esse mesmo contribuinte para que sejam prestadas informações e/ ou apresentadas documentações. É a malha fiscal notificada da Declaração de Ajuste Anual do Imposto de Renda da Pessoa Física, popularmente chamada de “Malha Fina”.

Essa história de “malha”, basicamente, pode ter dois desfechos:

(1) a Receita conclui que o contribuinte está correto e pronto, ponto final;

(2) a Receita entende que o contribuinte estava equivocado. E, diante de tal compreensão por parte do Fisco, o contribuinte pode optar por:

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

22

(2.1) aceitar o pensamento da Receita, pagar o que é tido por ela como devido à vista ou por parcelamento, este último quando previsto;

(2.2) oferecer as defesas elencadas na legislação, para que a Receita “reanalise” o caso. Em havendo decisão final administrativa a favor do contribuinte, pronto… Final feliz para a história.

Mas se a decisão administrativa for contrária ao contribuinte, este tem a opção de pagar à vista ou por parcelamento, se permitido em lei, o que a Receita define como sendo o seu crédito ou socorre-se do Poder Judiciário a fim de uma solução definitiva para a lide.

Quanto ao caminho de uma demanda judicial, tal assunto, até por questão de espaço, só poderá ser tratado em outro post (até lá, em breve). Então, limitemo-nos aos possíveis desfechos na esfera administrativa da malha.

Se a conclusão administrativa derradeira for pela existência de um débito tributário não devidamente cumprido, ocorre a constituição definitiva do crédito tributário o qual, se não pago ou devidamente regularizado via parcelamento, é enviado pela Receita Federal à Procuradoria Geral da Fazenda Nacional, para que este órgão realize a sua cobrança na Justiça por intermédio da Execução Fiscal.

Pronto… Chegamos-se ao título desse post: a Procuradoria Geral da Fazenda Nacional ajuíza uma cobrança do tal crédito (Execução Fiscal) que se, inicialmente aceita pelo Juiz, vai implicar na determinação da citação (comunicação inaugural) do executado.

E quem é esse executado? Ah… Exatamente aquele contribuinte que tinha um débito com a Receita proveniente da ausência ou de equívocos na Declaração de Imposto de Renda.

Ai meu Deus. Pois é… Ai meu Deus mesmo… Mas sem pânico. O ideal para quem é citado de uma execução fiscal é procurar um advogado especializado no assunto.

Esse profissional deverá verificar se já há a possibilidade de uma defesa prévia. Em havendo, deverá oferecê-la.

Entretanto, se for concluído que não cabe essa tal defesa prévia, chamada de Exceção de Pré Executividade, há duas opções:

(1) pagamento à vista ou por parcelamento, se possíveis ao estado econômico/ financeiro do contribuinte e o último, se previsto em regra legal. O pagamento total à vista faz com que a dívida e a execução fiscal se extingam e… Ponto final. Já o parcelamento, por sua vez, “congela” a cobrança da dívida e suspende a execução fiscal, enquanto ele estiver sendo honrado. Uma vez totalmente quitado, a dívida e a execução fiscal se extingam. Entretanto, o não pagamento devido das parcelas reaviva a dívida e a execução fiscal;

Quanto ao parcelamento há de ser destacado que, além de interromper a contagem do prazo de prescrição, nos termos do art. 174, IV, do Código Tributário Nacional, em regra ele também implica em uma confissão irretratável e irrevogável por parte do contribuinte de que deve aquela dívida naquele valor. Na prática isso quer dizer que no caso de o parcelamento não ser totalmente honrado e ser dada continuidade à execução, o contribuinte tem a sua possibilidade de teses de defesas praticamente eliminadas. Pelo menos, é esse o entendimento da Receita e da Procuradoria, posição esta muitas vezes acatada pelos Magistrados. Entretanto, muitos tributaristas defendem que, em relação a determinadas questões, como as da decadência e prescrição, fica sim mantida a possibilidade de defesa, mesmo diante da confissão.

(2) oferecimento de um bem a penhora, se houver, para o exercício do direito de defesa por meio de uma Ação denominada de Embargos à Execução Fiscal, prevista na Lei 6.830/1980. Ou seja, se não couber a

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

23

defesa via Exceção de Pré Executividade, se o contribuinte não pagar, não aderir a um parcelamento ou não honrar este último, há a opção de oferecimento de bem, como dinheiro, carro, imóvel, etc, para ser penhorado, a fim de que seja viável a apresentação de uma outra defesa chamada de “Embargos do Executado”.

Detalhe, a opção pelo oferecimento dos Embargos depende, dentre outros, de haver a presença de um mínimo de fundamentos fáticos e/ou jurídicos de defesa, a fim de não se correr o risco de se configurar uma ação temerária ou de má fé.

Aqui dois assuntos merecem destaque:

(a) Bem à penhora: nem todos os bens podem ser penhorados, como é o caso dos vencimentos, subsídios, soldos, salários, remunerações, proventos de aposentadoria, pensões, os ganhos de trabalhador autônomo; dos honorários de profissional liberal; da quantia depositada em caderneta de poupança; dos móveis, pertences e utilidades domésticas que guarnecem a residência do executado, salvo os de elevado valor ou que ultrapassem as necessidades comuns correspondentes a um médio padrão de vida; dos vestuários, bem como os pertences de uso pessoal do executado, salvo se de elevado valor; os livros, as máquinas, as ferramentas, os utensílios, os instrumentos ou outros bens móveis necessários ou úteis ao exercício de qualquer profissão (ver art. 649 do Código de Processo Civil, Lei 5.869/73); o bem de família, etc.

(b) Penhora On LIne: é a grande “vedete” das atuais execuções. Ela tem sido cada vez mais requerida pela Receita/Procuradoria nas Execuções Fiscais, assim como cada vez mais deferida pelo Judiciário. Por ela o juiz, diretamente por um sistema chamado Bacen-Jud, indisponibiliza os numerários do contribuinte executado presentes nas suas contas bancárias, até o limite do valor atualizado da dívida. Mas mesmo aqui há bens que não podem ser objetos de penhora, no caso on line, como. Os salários e as aposentadorias.

Voltando ao assunto principal, se o contribuinte executado não tiver bens a ser oferecidos à penhora, deve comunicar isso o Juiz, principalmente em se tratando do imóvel considerado bem de família ou de salários ou pensões depositados em banco. O Magistrado, diante dessa informação do contribuinte executado, em regra, determina/ oportuniza a manifestação Receita/Procuradoria.

Bom, o fato é o seguinte, se o contribuinte prestou a informação correta sobre a inexistência de bens penhoráveis, eventual pedido de penhora por parte da Receita Federal deverá ser negado pelo juiz e, no caso de penhora indevida, deverá a mesma ser imediatamente levantada. Entretanto, se a comunicação do contribuinte sobre não ter bens para penhora não representar a realidade dos fatos e em tendo o Judiciário essa informação, haverá e serão válidos sim os procedimentos de penhora.

Mas, retornando para a situação de quem realmente não tem bens ou se os que ele tem não são passíveis de penhora, o caso se enquadra na hipótese prevista no artigo 40 da Lei de Execução Fiscal (Lei 6.830/80), o qual determina que:

(a) não sendo encontrados “bens sobre os quais possa recair a penhora”, o “Juiz suspenderá o curso da execução”;

(b) se decorrer mais um ano sem que seja localizado os tais bens penhoráveis, o Juiz ordenará o arquivamento dos autos da Execução Fiscal. Tais autos ficarão arquivados pelo prazo de cinco anos;

(c) se dentro desse período quinquenal de arquivamento forem eventualmente encontrados bens passíveis de penhora, os autos deverão ser desarquivados e a execução fiscal deverá ter prosseguimento;

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

24

(d) entretanto, se após transcorridos esses 05 anos sem que sejam encontrados os bens em questão, ocorrerá a chamada “prescrição intercorrente”, ou seja, o débito tributário e a sua respectiva execução fiscal se extinguem e… Ponto final.

Veja julgamento do STJ a respeito:

PROCESSUAL CIVIL. AGRAVO REGIMENTAL NO RECURSO ORDINÁRIO EM MANDADO DE SEGURANÇA. TRIBUTÁRIO. EXECUÇÃO FISCAL. PRESCRIÇÃO. AUSÊNCIA DE COMPROVAÇÃO DE EVENTUAL CULPA DO PODER JUDICIÁRIO. INEXISTÊNCIA DE AFRONTA AO ART. 40 DA LEI 6.830/80.1. É certo que, nos termos da Súmula 106/STJ, “proposta a ação no prazo fixado para o seu exercício, a demora na citação, por motivos inerentes ao mecanismo da justiça, não justifica o acolhimento da arguição de prescrição ou decadência”. Contudo, no caso, depreende-se dos autos que não há nenhum elemento que comprove a inércia do Poder Judiciário, no que se refere à ausência de citação. Ressalte-se que a via eleita não admite a dilação probatória. 2. Nos termos da Súmula 314/STJ, “em execução fiscal, não localizados bens penhoráveis, suspende-se o processo por um ano, findo o qual se inicia o prazo da prescrição quinquenal intercorrente”. A orientação das Turmas que integram a Primeira Seção desta Corte firmou-se no sentido de que o prazo da prescrição intercorrente se inicia após um ano da suspensão da execução fiscal quando não localizados bens penhoráveis do devedor, conforme dispõe a Súmula 314/STJ, de modo que o arquivamento do feito se opera de forma automática após o transcurso de um ano. 3. Agravo regimental não provido.

Contabilidade como arma estratégica Postado por José Adriano em 4 setembro 2014 às 11:00 Exibir blog

Por Ivan Hussni

Além de uma obrigação, a contabilidade é uma importante ferramenta de gestão

Você já deve ter ouvido falar de algum dono de micro ou pequeno negócio descuidado com a contabilidade da empresa. É o caso, por exemplo, do sujeito que mantém um acompanhamento precário dessa área, mistura as finanças pessoais com o dinheiro do caixa e não sabe dizer exatamente quanto gasta nem quanto ganha. As contas assumem ares nebulosos, situação que pode comprometer o futuro do empreendimento.

Além de uma obrigação, a contabilidade é uma importante ferramenta de gestão. Por mais que o empreendedor tenha de se desdobrar na administração, nunca deve menosprezar esse aspecto e tratá-lo como mero procedimento burocrático. Trata-se de um controle que vai além do registro de entradas e saídas de recursos e impostos a pagar. Representa um retrato da saúde financeira do negócio.

A análise contábil atenta permite conhecer a fundo custos e rentabilidade, identificar onde estão as despesas, onde há margem para cortes e oportunidades de investimento, além de ajudar a se precaver de surpresas.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

25

Por meio dela é possível antever situações, sejam positivas ou negativas, e direcionar as medidas a serem tomadas. Daí sua importância estratégica.

Porém, se diante de tudo isso aquele empreendedor do qual falamos no início não se deu por vencido da necessidade de manter uma boa escrituração contábil, talvez o gerente do banco o convença: ela será fundamental para comprovar a quantas anda o negócio na hora de pedir financiamento. Nenhum banco empresta dinheiro sem avaliar a capacidade de o cliente pagar e só uma contabilidade ordenada pode mostrar isso.

A contabilidade serve ainda para comprovar a todos os sócios a realidade patrimonial da empresa e dirimir eventuais dúvidas entre eles.

Nesse contexto, o contabilista se transforma no braço direito do empresário. Ele atua como um verdadeiro parceiro, organizando as informações, orientando e evitando que a empresa cometa erros nesse campo capazes de prejudicá-la com o Fisco.

http://juraniomonteiro.com/

O auditor independente 4 de setembro de 2014 08:12

José Osvaldo Bozzo é advogado, tributarista e sócio da MJC Consultores. Iniciou carreira na PwC. Foi sócio da KPMG e professor na USP/MBA de Ribeirão Preto

Tema de relevância atualmente em vários veículos de comunicação, a questão da responsabilidade do auditor frente a determinadas situações ocasionadas por fraudes ou corrupção não identificadas nos exames realizados pelas empresas de auditoria, torna-se cada vez mais urgente.De imediato, já me vem uma antiga frase – auditor não é “polícia” – e, como tal, não tem poder e, muito menos, autonomia legal e ética para se pautar em questões desta natureza. No entanto, se o profissional se deparar com uma situação de fraude, irá primeiro se certificar daquele procedimento, e, posteriormente, divulgar a quem interesse.Um profissional independente – a responsabilidade do auditor independente está voltada aos usuários em geral, e este encargo se baseia estritamente nas demonstrações financeiras divulgadas, dentro da mais absoluta imparcialidade, e mais do que isso, de acordo com os princípios de contabilidade. Aliás, todas as normas e regulamentos divulgados por órgãos reguladores passam, de imediato, a fazer parte daqueles princípios.Portanto, uma das funções do auditor, é a de detectar falhas nos sistemas, além de alertar seu cliente quanto à manutenção desses sistemas. É fundamental que os procedimentos adotados pelo auditor, quando descobertas situações de não conformidades, sejam revelados ao cliente de maneira preventiva.Quando ocorrem erros – é possível que ocorram, no exercício de algum trabalho de auditoria erros, falhas, omissões e/ou dolo quanto à emissão do parecer de auditoria. Porém, isso não é contumaz, até porque as responsabilidades dos auditores são extremamente rigorosas e as consequências podem ser drásticas. Por isso, é fundamental que o auditor tenha em mãos a carta de representação da administração no planejamento dos trabalhos a fim de identificar qualquer fraude e/ou erro que tenham sido detectados.Responsabilidades – o que de fato se pretende neste artigo é traçar uma linha mestra de responsabilidade

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

26

a que o auditor está sujeito. Isso deve estar pautado, como já dissemos, na mais absoluta transparência da profissão e dos exames realizados pelas empresas que atuam neste ramo.Temos que discernir de forma objetiva o que efetivamente significa o ato que se originou de fraude ou erro. Parece-nos que a grande distinção está na intenção. Uma coisa é o fato intencional e a outra não. Porém, ambas as situações poderão trazer significativos impactos nas demonstrações financeiras. Frise-se. A fraude se constitui de um fato conceitual estritamente legal, ou seja, dentro de parâmetros jurídicos e como tal, apesar de o profissional de auditoria poder desconfiar ou, em raros casos, identificar a ocorrência de fraude, ele não estabelece juridicamente se realmente ocorreu, por uma simples razão. Esta detecção de procedimentos fraudulentos deve estar sob a responsabilidade dos gestores da empresa. Seja pela sua governança, seja pela alta administração.Identificar problemas? – é humanamente e “quase” impossível, mesmo com todas as ferramentas que os auditores dispõem para efetuar seus exames, identificar eventual dolo. Esse é um grande dilema dos auditores, o fato de haver a possibilidade de não ser identificada uma distorção no balanço, decorrente de fraude, haja vista esquemas extremamente elaborados, complicados e cuidadosamente aparelhados, destinados a ocultá-la. Como? Simples. Falsificação de documentos, eliminação de registro de operações que deveriam estar contabilizadas e não estão, e vice-versa, além de informações propositalmente feitas de falsas aparências ao auditor, dentre outras.Há certo desconforto por parte das empresas de auditoria, e penso que, de certa forma, tenham razão. Ainda não existem “claramente” definidos em nossa legislação as verdadeiras responsabilidades legais do auditor.Até onde caberá a ele provar que sua idoneidade profissional, diante de um trabalho realizado, seguiu rigorosamente todas as normas, diretrizes e padrões internacionais.A grande questão que persiste é que fica muito confortável a determinados órgãos reguladores da profissão impor sansões àquela empresa que adotou todas as diretrizes estabelecidas anteriormente, sem que o auditor possa, por muitas vezes, se manifestar. Até arresto de bens de empresas de auditorias tem ocorrido recentemente. Fato é que as classes que representam os auditores devem se manifestar, como já estão fazendo, e colocar um ponto final nesta questão.

viaResultados para “o auuditor independente” – DCI Diário Comércio Indústria & Serviços.

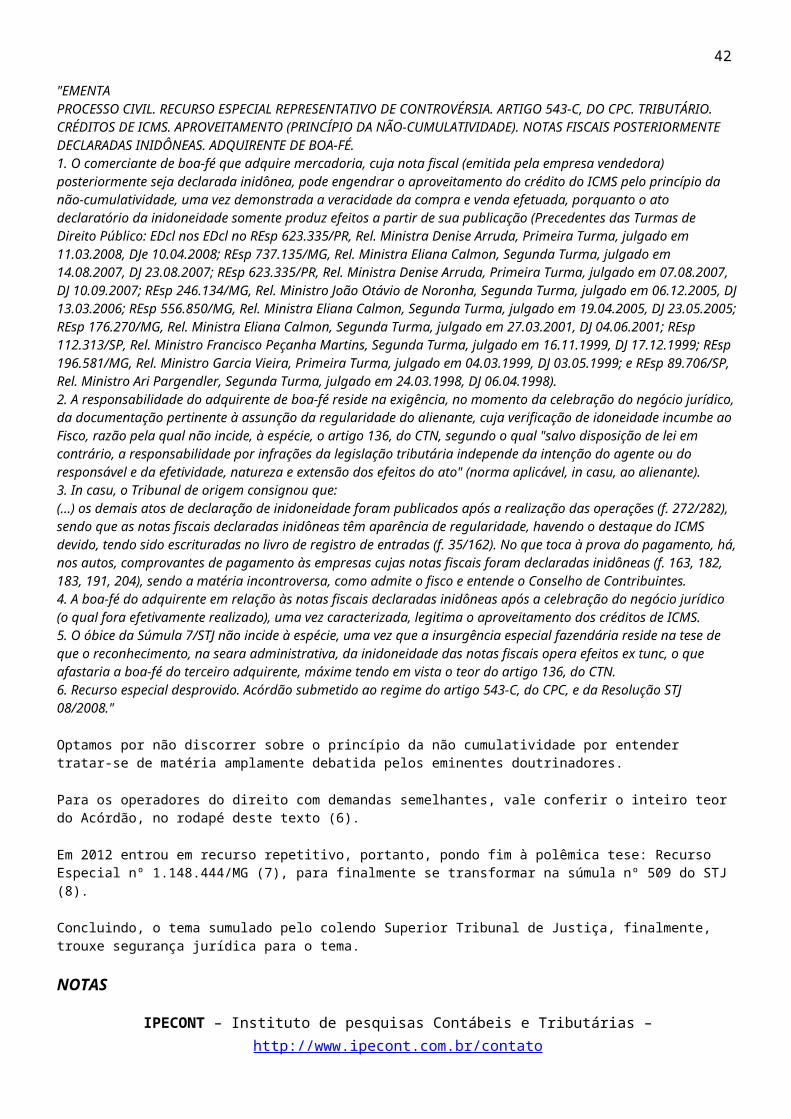

Crédito de ICMS de NF inidônea virou Súmula 509 do STJ

Postado por José Adriano em 4 setembro 2014 às 8:00 Exibir blog

Por Roberto Rodrigues de Morais

Depois de décadas de discussão e tendência pró-contribuinte o Egrégio Superior Tribunal de Justiça sedimentou a Jurisprudência sobre o creditamento do ICMS pela aquisição de mercadorias que, a posteriori, tiveram as respectivas Notas Fiscais consideradas inidôneas pelo Fisco estadual, e que contribuintes de boa-fé aproveitaram quando da compra das referidas mercadorias.

O tema foi sumulado, ganhando o número 509 de súmula do STJ. Eis o teor do texto aprovado pela Corte Superior:

"É lícito ao comerciante de boa-fé aproveitar os créditos de ICMS decorrentes de nota fiscal posteriormente declarada inidônea, quando demonstrada a veracidade da compra e venda".

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

27

Portanto, a prova da compra e venda, corroborada com documentação - por exemplo - idônea que prova o pagamento das operações acobertadas pelas notas fiscais, posteriormente consideradas inidôneas pelo fisco, é necessária para que os creditamentos do ICMS estejam de acordo com o teor da Súmula 509 do STJ.

Já em abril de 2010 a 1ª Seção do STJ pacificou o entendimento daquela Corte em relação

"à possibilidade do uso de créditos do ICMS decorrentes de operações de compra de mercadorias cujas notas fiscais foram declaradas posteriormente inidôneas pelo Fisco - as chamadas notas frias. No julgamento de um recurso repetitivo, proposto pelo Estado de Minas, a Corte definiu que a empresa tem direito ao crédito do imposto ao demonstrar apenas que a operação de fato ocorreu e que o cadastro do vendedor da mercadoria estava regular no Sistema Integrado de Informações Sobre Operações Interestaduais com Mercadorias e Serviços (Sintegra) na época da aquisição. A controvérsia é responsável por inúmeros processos administrativos e judiciais propostos pelas empresas que contestam a exigência do Fisco da "devolução" dos créditos já aproveitados nas situações em que foi constatada a existência de notas frias".

Entendemos que, para evidenciar que o contribuinte agiu de boa-fé, em casos análogos, basta provar que realmente houve o negócio, com a comprovação do pagamento da operação comercial que precedeu o aproveitamento do ICMS oriundo da nota fiscal considerada - posteriormente - inidônea pelo Fisco.

Saliente-se que, quando uma empresa adquire mercadorias, os itens do negócio que interessam às partes são: a mercadoria, o preço e as condições da entrega daquilo que foi adquirido, assim como o cumprimento das cláusulas ajustadas pelas partes envolvidas na transação comercial.