xxvi$enangrad$xxvi.enangrad.org.br/_assets/files/anais/2015/0807201510240583749c... ·...

TRANSCRIPT

FOZ$DO$IGUAÇU,$2015$!

XXVI$ENANGRAD$$$$$$$$$$$$$$$$$

$$$$

$$$$$$

$ANÁLISE DA PRÁTICA DE CONTROLES INTERNOS ENTRE COLABORADORES

EM UMA COOPERATIVA DE CRÉDITOSILVANA CRISTINA DOS SANTOS

Elizabeth Cristina Silva Fialho

!

!

!

!

ÀREA%TEMÁTICA:%EMPREENDEDORISMO%E%GOVERNANÇA%CORPORATIVA%!!!!!!!!!!

ANÁLISE%DA%PRÁTICA%DE%CONTROLES%INTERNOS%ENTRE%COLABORADORES%EM%UMA%COOPERATIVA%DE%CRÉDITO%

!

!!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!RESUMO%%!O! presente! artigo! teve! como! objetivo! analisar! a! prática! atual! de!controles! internos! entre!colaboradores! de! uma! Cooperativa! de! Crédito.! E! ainda! buscou! responder! se! a! prática! atual! de!aplicação! dos! controles! internos! efetivamente! contribui! para! a! redução! de! riscos.! Para! tal! análise!utilizou?se!como!procedimentos!metodológicos:!a!pesquisa!descritiva,!o! levantamento!de!dados!e!a!análise! quantitativa.! A! coleta! de! dados! deu?se! por! meio! da! aplicação! de! questionários! para! os!colaboradores!da!cooperativa.!Observou?se!que,!em!geral,!os!colaboradores!têm!conhecimento!das!práticas!de!controle!interno.!Verificou?se!também!que!a!ocorrência!de!erros!e!fraudes!internas!pode!estar!intimamente!ligada!à!alta!rotatividade!de!funcionários!e!a!falta!de!treinamentos!específicos!em!relação! aos! controles! internos! existentes.! Conclui?se! que! apesar! da! existência! de! controles! bem!estabelecidos! e! implementados! no! ambiente! corporativo,! podem! ainda! existir! falhas! quanto! à!disseminação,!bem!como!ao!acompanhamento!e!fiscalização!da!aplicação!efetiva!desses!controles!e!ainda!quanto!às!advertências!por!descumprimento!de!normas.!Portanto,!neste!sentido,!a! instituição!deve!analisar!o!problema!da!alta!rotatividade!de!funcionários.!E!ainda!aumentar!o!grau!de!instrução!e!disseminação! dos! controles! e! normas! internas,! buscando! assim! diminuir! os! riscos,! e!consequentemente!reduzindo!prejuízos.!!!Palavras=chave:%Controles!InternosL!Cooperativa!de!CréditoL!Governança!Corporativa%!!!!%ABSTRACT%%%This!paper!analyze!the!current!practice!of!internal!controls!among!employees!of!a!credit!cooperative.!Sought!to!answer!whether!the!current!practical!application!of!internal!controls!effectively!contributes!to!the! reduction!of! risks.!For! this!analysis!we!used!as! instruments:!a!descriptive! research,!survey!and!quantitative!analysis.!Data!collection!took!place!through!the!use!of!questionnaires!to!employees!of!the!cooperative.!It!was!observed!that,!in!general,!employees!have!knowledge!of!internal!control!practices.!It!was!also! found!that! the!occurrence!of!errors!and! internal! fraud!may!be!closely! linked!to!high!staff!turnover! and! a! lack! of! specific! training! in! relation! to! internal! controls.! It! concludes! that! despite! the!existence!of!controls!well!established!and!implemented!in!the!corporate!environment!may!still!be!gaps!in!the!dissemination!and!monitoring!and!supervision!of!the!effective!application!of!these!controls!and!even!as!the!warnings!for!violation!of!rules.!So!in!this!sense,!the!institution!must!analyze!the!problem!of!high! employee! turnover.! And! also! increase! the! level! of! education! and! dissemination! of! internal!controls!and!standards,!thus!seeking!to!reduce!the!risks,!and!thereby!reducing!losses.!!%%Keywords:!Internal!ControlL!Credit!CooperativeL!Corporate!Governance!

!!

!

1.%INTRODUÇÃO%%

A!necessidade!de!controles!mais!eficientes!e!a!busca!por!uma!gestão!com!menores!riscos,!fazem!com!que!cada!dia!mais!as!estruturas!de!governança!corporativa!busquem!uma!maior!utilização!dos! controles! internos.! Tais! controles! segundo! Vedovatto! (2009)! permitem! uma! análise! de! riscos,!oportunidades!de!crescimento!e!avanços!dentro!do!ambiente!corporativo.!De!acordo!com!Vier!(2009)!as! mudanças! e! oscilações! dos! mercados! e! as! exigências! de! padrões! e! normas! cada! vez! mais!rígidos,!levam!os!auditores!internos!a!exercerem!uma!função!de!assessoria!na!tomada!de!decisão.%

Verifica?se!cada!vez!mais!a!necessidade!de!controles!mais!eficientes,!que!permitam!aos!seus!gestores! facilidade! em! supervisionar! os! riscos! e! tomar! decisões! em! relação! a! eles! (BERGAMINI,!2005).!Segundo!Melo!Sobrinho!et#al.! ! (2009)!a!evolução!das!empresas,!a!globalização!e!o!grande!número! de! escândalos! e! fraudes! tornam! os! controles! internos! indispensáveis! na! prevenção! de!problemas!dentro!do!ambiente!corporativo.%

Segundo! Carlesso! e! Durlo! (2005),! o! controle! interno! é! um! conjunto! de! procedimentos!aplicados! que! visam! à! manutenção! do! patrimônio,! a! efetividade! no! cumprimento! às! normas!estabelecidas,! e! a! confirmação! de! veracidade! das! informações! e! dados! apresentados.! Almeida!(2012)!cita!ainda,!que!o!controle!interno!tem!como!objetivo!impedir!a!ocorrência!de!erros!e!fraudes,!aumentando!assim!a!eficiência!da!organização.!Para!Santos!et# al.! (2009)! e!Vedovatto! (2009)! uma!maior!aplicação!dos!controles!e!sua!maior!efetividade!geram!mais!resultados!e!eficiência!em!relação!aos!projetos!da!governança.!!

Todas!as!instituições!estão!sujeitas!a!riscos.!Segundo!conceito!estabelecido!na!Resolução!nº!3.380!do!CMN!de!29/06/2006,!que!dispõe!sobre!a!implementação!de!estrutura!do!risco!operacional,!“define?se! como! risco! operacional! a! possibilidade! de! ocorrência! de! perdas! resultantes! de! falha,!deficiência!ou!inadequação!de!processos!internos,!pessoas!e!sistemas,!ou!de!eventos!externos”.!

De!acordo!com!Fernandes!et#al.#(2010)!gerenciar!riscos!deve!se!tornar!uma!prática!comum!à!organização,!parte! integrante!de!sua!cultura,!elevando!assim!seu!grau!de!eficácia.!Nesse!contexto,!se!enquadram!as!cooperativas!de!crédito,!pois!além!de!estarem!em!um!momento!de!forte!ascensão!e!concorrência!com!os!bancos!e!demais! instituições! financeiras,! ficam!mais!expostas!aos!olhares!da!fiscalização!de!órgãos! reguladores.!Deste!modo!o!objetivo!deste! trabalho!é!analisar!a!prática!atual!de!controles!internos!entre!colaboradores!de!uma!Cooperativa.!

Partindo! desse! pressuposto! surge! o! seguinte! questionamento:!A! prática! atual! de! aplicação!dos! controles! internos! pelos! colaboradores! de! uma! Cooperativa! de! Crédito! efetivamente! contribui!para!a!redução!de!riscos?!!

Segundo!a!Febraban!(2014)!as!evoluções!do!mercado!financeiro,!a!grande!competição!entre!as!instituições!do!setor!e!o!desenvolvimento!da!tecnologia!tem!aumentado!em!potencial!a!exposição!das!instituições!financeiras!a!riscos!e!fraudes.!!

Neste!contexto,!verifica?se!a! importância!deste! trabalho,!que!busca!trazer!contribuições!que!possam! auxiliar! a! boa! prática! da! governança! corporativa! em! uma! Cooperativa! de! Crédito,!especialmente!quanto!à!ocorrência!de!erros!e!fraudes.!Neste!sentido,!busca?se!obter!respostas!sobre!o!nível!de!conhecimento!dos!colaboradores!em!relação!aos!controles!internos!e!sua!efetiva!utilização!no!dia!a!dia!de!trabalho,!permitindo!análises!que!poderão!ser!úteis!não!só!para!o!ambiente!estudado,!mas!também!estendendo!sua!relevância!para!outros!ambientes!corporativos!do!mesmo!segmento.!

!%2.%REFERENCIAL%TEÓRICO%%2.1%Governança%Corporativa%e%Controles%Internos%%

As!boas!práticas!de!Governança!Corporativa!contribuem!para!preservar!e!otimizar!o!valor!!da!organização,! simplificando! seu! acesso! ao! capital! e! contribuindo! para! a! sua! continuidade! (IBCG,!2014).!

Segundo! Lethbridge! (1997),! governança! corporativa! refere?se! às! formas! de! controlar! o!relacionamento! entre! acionistas! (ou! outros! grupos)! e! os! administradores! de! empresas.! Refere?se!também,! ao! poder! de! governar,! dirigir! a! empresa! no! contexto! internacional! ou! de! uma! nação!(BERGAMINI,!2005).!

O!Instituto!Brasileiro!de!Governança!Corporativa!(IBCG,!2014),!a!define!como!“o!sistema!pelo!qual! as! organizações! são! dirigidas,! monitoradas! e! incentivadas,! envolvendo! as! práticas! e! os!relacionamentos!entre!proprietários,!conselho!de!administração,!diretoria!e!órgãos!de!controle”.!

!

!

Os!avanços!das!corporações,!a!expansão!dos!negócios,!e!a!dificuldade!do!administrador!em!controlar!todo!o!processo,!exigem!uma!estrutura!de!normas!e!procedimentos!bem!definidos!(LELISL!MÁRIO,!2009).!

De!acordo!com!Jordão,!Souza!e!Teddo!(2012),!o!controle!deve!ser!contínuo,!visto!que!nem!o!melhor! planejamento! ou! coordenação,! foge! do! risco! de! ter! suas! metas! frustradas.! A! partir! deste!contexto,!surge!a! relação!entre!governança!e!controles! internos,!considerando!que!a!governança!é!um!conjunto!de!métodos,!procedimentos!e!práticas,!que!buscam!uma!melhor!relação!entre!acionistas!e!administradores,!gerando!melhor!desempenho!da!organização!(PINTO,!COSTA,!FUNCHAL,!2008).!

O! controle! interno! é! um! conjunto! alinhado! de! procedimentos,! que! visa! proteção! do!patrimônio,!eficiência!operacional,!adequação!as!normas!e!confirmação!de!veracidade!dos!dados!e!informações! apresentadas! (CARLESSOL! DURLO,! 2005).! Deste!modo,! exerce! papel! importante! ao!verificar! se! as! partes! envolvidas! no! processo! não! estão! se! desviando! do! estabelecido!(STRAPPAZZON,!2009).!

Para!que!a!organização!atinja!seu!planejamento,!além!de!uma!estrutura!de!controle!interno,!é!necessário! que! haja! um! quadro! de! colaboradores! treinados,! qualificados! e! empenhados! em! fazer!cumprir! as! diretrizes! propostas.! Além! disso,! deve! haver! uma! análise! profunda! do! ambiente,! das!oportunidades,! riscos!e!pontos! fracos!aos!quais! a! instituição!está!exposta,! acrescentando! valor! ao!controle!exercido!(VEDOVATTO,!2009).!

!

2.2%Cooperativismo%de%Crédito%!

Segundo!a!Organização!das!Cooperativas!Brasileiras!(OCB,!2014)!o!cooperativismo!tem!seu!surgimento!na!cidade! Inglesa!de!Rochdale! em!21!de!dezembro!de!1844,!onde! tecelões!se!uniram!para! dar! início! a! uma! cooperativa! de! consumo,! tal! cooperativa! é! tida! até! hoje! como! a! base! do!cooperativismo.!Já!no!Brasil,!a!primeira!manifestação!de!sociedade!cooperativa!foi!na!cidade!de!Juiz!de!Fora!em!15!de!março!de!1885.!

As!cooperativas!de!crédito!segundo!a!Lei!nº!5.764/71,!são!definidas!como!sendo!sociedades!de! pessoas,! não! sujeitas! à! falência,! que! tem! como! finalidade! a! prestação! de! serviços! a! seus!associados.!

De! acordo! com! o! Sindicato! e! Organização! das! Cooperativas! do! Estado! de!Minas! Gerais?!OCEMG,! as! cooperativas! devem! ser! regidas! a! partir! de! sete! princípios! primordiais:! “Adesão!voluntária! e! livreL! gestão! democrática! pelos! cooperadosL! participação! econômica! dos! cooperadosL!autonomia! e! independênciaL! educação,! formação! e! informaçãoL! cooperação! entre! cooperativas! e!interesse!pela!comunidade”!(OCEMG,!2014).!

!

2.3%Controles%e%Riscos%Internos%da%Cooperativa%Pesquisada%%%A! utilização! de! controles! internos! como! instrumento! decisório,! possibilita! às! instituições!

financeiras! a! uma! administração! mais! efetiva,! minimizando! a! ocorrência! de! perdas! potenciais! e!desastres!financeiros,!melhorando!seu!desempenho!(FEBRABAN,!2014).!

Os!controles!internos!segundo!Nascimento!e!Reginato!(2008)!consistem!no!conjunto!de!todos!os! processos! individuais,! que! quando! integrados! levam! ao! alcance! das! metas! e! propostas!estabelecidas!pela!administração.!

Segundo!Trisciuzzi!(2009),!os!grandes!escândalos!relacionados!a!fraudes!em!demonstrações!contábeis,! tão!comuns!na!última!década,! fazem!com!que!as!empresas!voltem!seus!olhares!para!a!importância!de!controles.!

Cada! instituição! requer! padrões! diferentes! de! acordo! com! a! atividade! exercida! (BORDINL!SARAIVA,! 2005).!Na! cooperativa! em!estudo,! esses! padrões! são! definidos! por!meio! do!Manual! de!Instruções! Gerais! (MIG)! –! Controles! Internos,! que! busca! complementar! a! política! institucional! de!controle! interno,!definindo!padrões!que!auxiliem!na!aderência!e!verificação!do!sistema!de!controles!internos!em!toda!a!rede!da!instituição!(SICOOB,!2014).!

Os! controles! internos,! segundo! Carlesso! e! Durlo! (2005)! devem! apresentar! normas,!processos,! políticas,! métodos! de! negociação,! definições! de! funções,! não! permitindo! falhas! na!comunicação!interna!e!auxiliando!a!cooperativa!a!atingir!suas!metas.!!

O!controle!interno!deve!atender!às!demandas!de!complexidade!e!riscos!das!operações,!não!importando! o! porte! e! a! instituição! (CRC?SP/IBRACON,! 2000).!No! caso! da! cooperativa! em!estudo,!para!que!haja!esta!efetividade!em!atender!as!necessidades!da!instituição!o!MIG!–!Controles!Internos!elenca!como!elementos! indispensáveis!ao!ambiente!de!controle:!a!avaliação!dos!riscos,!a!atividade!

!

de!controle,! informação!e!comunicação!e!por!último!o!monitoramento! (SICOOB,!2014).!Estes! itens!segundo!Carlesso!e!Durlo!(2005),!configuram!as!bases!que!levam!a!segurança!na!eficiência!de!seus!resultados.!

A!partir!destes!conceitos,!para!que!o!sistema!se!configure!como!eficiente,!o!MIG!–!Controles!Internos!assim!elenca!os!pontos!essenciais!à!atividade!de!controle:!

!Administradores! que! compreendam,! corretamente,! o! negócio! da! entidadeL!Sistema! de! aprovações! e! de! autorizaçõesL! Apropriada! segregação! de!funções,! sem! que! haja! conflito! das! atividades! dos! empregadosL!Registros!financeiros,!processos!operacionais!e!de!conformidade!adequados!com!as!leis! e! normasL! Canais! de! comunicação! efetivos! para! assegurar! que! os!empregados! compreendam! plenamente,! suas! responsabilidades! e! se!engajem! nas! políticas! e! procedimentos! que! afetem! deveres! e!responsabilidadesL! Comunicação! efetiva! e! tempestiva! das! deficiências!identificadas! no! controle! internoL! Mapeamento! e! administração! dos! riscos!para!todas!as!atividades!da!entidade!(SICOOB,!2014,!p.!11).! !

Tais! itens! configuram! as! bases! de!manutenção! da! cooperativa.! E! ainda,! estes! controles! e!normas! devem! estar! documentados! e! serem! de! conhecimento! de! todos! os! envolvidos,! a! fim! de!disseminar! sua! prática! (TRISCIUZZI,! 2009)! e! buscando! também! moldar! um! comportamento! que!permita! maior! eficácia! dos! controles,! além! de! verificar! se! o! padrão! proposto! está! sendo! seguido!(JORDÃOL!SOUZAL!TEDDO,!2012).!

Os! itens! anteriormente! citados! englobam! práticas! essenciais,! já! que! segundo! o! MIG! –!Controles!Internos!deve?se!disponibilizar!atenção!especial!às!principais!falhas!internas!como!seguem!abaixo:!

!Falta!de!supervisão!por!parte!da!administração,!devido!à!falta!de!cultura!de!controles! na! entidadeL! Inadequação! na! avaliação! de! riscos! envolvidos! em!algumas! atividades,! expressas! ou! não! no! balançoL! Ausência! ou! má!execução! das! atividades! principais! de! controle,! tais! como! segregação! de!funções,! aprovações,! verificações,! reconciliações! e! revisões! do!desempenho!operacionalL! Incorreta!utilização!de!senhas,! já!que!a!senha!é!uma! assinatura! digital,! e! seu! compartilhamento! configura! fraudeL! Falta! de!comunicação! tempestiva! e! clara! em! situações! de! riscoL! Inadequação! ou!falta! de! monitoramentoL! Falta! de! percepção! quanto! ao! fato! da!responsabilidade! de! controle! não! ser! apenas! dos! agentes! de! controles!internos,!mas!de!todos!os!componentes!da!organização!(SICOOB,!2014,!p.!14).!

!A!ocorrência!de!tais!falhas!aumenta!a!exposição!das!cooperativas!a!riscos.!O!controle!interno!

tem!como! função!evitar!que! tais! fatos!venham!a!ocorrer! reduzindo!a! incidência!de!erros!e! fraudes!(TRISCIUZZI,!2009).!

Para!que!isso!possa!ocorrer!são!definidos!alguns!controles!básicos!que!devem!ser!mantidos!e!monitorados!periodicamente,!a!fim!de!que!cada!item!envolvido!se!apresente!de!maneira!adequada,!evitando!assim!que!o!nível!de!risco!venha!a!aumentar.!São!alguns!exemplos!de!controles!praticados!apresentados!no!MIG!–!Controles!Internos:!!•! Assegurar! que! todos! os! funcionários! tenham! conhecimento! do! estatuto! e! do! regimento!internoL!•! Ter!ciência!se!o!Código!de!Ética!e!de!Conduta!Profissional!é!de!conhecimento!de!todos!os!colaboradoresL!•! Verificar! se! as! normas! de! preenchimento! de! contratos! de! abertura! de! conta! e! fichas! de!matrículas!estão!dentro!do!padrãoL!•! Assegurar! que! as! informações! cadastrais! dos! associados! são! atualizadas! sempre! que!necessárioL!•! Verificar!a!exatidão!das!movimentações!de!caixa,!numerários,!talonários!etcL!•! Conferir! se! determinadas! operações,! como! estornos,! somente! são! efetuadas! com!autorização!do!superior!responsávelL!•! Assegurar!que! limites!de!crédito!sejam! liberados!apenas!após!confirmação!de!potencial!do!associado!mediante!documentação!comprobatóriaL!

!

•! Verificar!se!há!efetiva!conferência!nas!assinaturas!dos!associados,!por!meio!de!carimbo!do!funcionário!responsávelL!•! Os!colaboradores!recebem!treinamentos!a!fim!de!aprimorar!o!conhecimentoL!

!Segundo! publicação! do!Banco!Central! do!Brasil! (BCB,! 2014)! em! 2013! as! cooperativas! de!

crédito! foram! as! mais! penalizadas! por! inadequação! em! processos! quando! comparada! às! demais!instituições.!Deste!modo,!os!controles!têm!por!finalidade!reduzir!os!riscos,!opinar!ou!ainda!discordar!de!decisões!relacionadas!ao!gerenciamento!dos!riscos!da!cooperativa!(FEBRABAN,!2014).!Assim,!é!possível!ver!a!necessidade!de!controles! internos!bem!aplicados,!que!permitam!o!conhecimento!dos!riscos!e!falhas,!e!os!impactos!gerados!por!eles,!e,!em!tempo!hábil,!tomar!decisões!sobre!o!problema!em!questão.!!

Todas!as!instituições!estão!sujeitas!a!vários!tipos!de!riscos!(AMARAL!et#al.,!2009).!Segundo!Vier!(2009),!as!instituições!financeiras!estão!expostas!a!dois!tipos!de!riscos:!riscos!de!intermediação!financeira! (crédito,! mercado! e! liquidez)! e! os! riscos! operacionais,! vindos! de! erros! de! execução,!inadequação!de!processos,!fraudes,!falhas!humanas,!etc.!

Os! riscos!de!mercado,! crédito!e! liquidez,!encontram?se!dentro!dos!padrões!na!maioria!das!instituições!financeiras.!No!entanto,!quando!é!feita!a!análise!dos!riscos!operacionais,!relacionados!a!falhas!em!processos,!controles!e!sistemas,!erros!humanos,!fraudes!e!desvio!de!valores,!a!situação!é!bastante!preocupante!(AMARAL!et#al.,!2009L!OLIVEIRA,!2004).!

Elevados!índices!de!riscos!reduzem!a!liquidez!da!instituição,!podendo!cadenciar!a!ocorrência!de! perdas! (MENDONÇAL! GALVÃOL! LOURES,! 2008).! Deste! modo,! é! de! suma! importância! que! a!cooperativa!venha!aderir!a!métodos!eficazes!de!verificação,!quantificação!e!qualificação!dos!riscos,!sendo! que! tal! atitude! reflete! em! maior! eficiência! e! retorno! (AMARAL! et# al.,# 2009).! E! ainda,! as!cooperativas! de! crédito,! assim! como! as! demais! instituições! financeiras! devem! aderir! à! política! de!gerenciamento!de!risco,!conforme!disposto!na!Resolução!do!BACEN!nº!3.380!de!2006.!

!!!

3.%METODOLOGIA%%3.1%%Unidade%de%Análise%

A! Cooperativa! de! Crédito! de! Livre! Admissão! da! Zona! da! Mata! de! Minas! Ltda! –! SICOOB!CREDILIVRE! foi! fundada!em!1991!e! iniciou!suas!atividades!em!02!de! julho!de!1992,!onde!apenas!atuava!na!modalidade!de!crédito!rural!e!ainda!era!denominada!CREDITOREAL.!

A! partir! da! necessidade! de! atender! um! público! mais! amplo,! ocorreu! a! mudança! para!cooperativa!de!livre!admissão.!

Para!melhor!atender!a!seus!associados,!atualmente!a!cooperativa!opera!com!diversas!linhas!de! crédito! para! pessoas! físicas,! jurídicas! e! produtores! rurais,! além!de! seguros,! cartões! de! crédito,!formas!de!investimento!e!os!mais!variados!produtos!e!serviços.!

O!SICOOB!CREDILIVRE!se!faz!presente!em!12!municípios!da!região!e!conta!com!mais!de!20!mil!associados,!aos!quais!presta!serviços!e!mantêm!um!ótimo!relacionamento!ao!longo!dos!22!anos!de!existência.!Atualmente!a!cooperativa!é!a!segunda!maior!do!estado!de!Minas!Gerais,!o!que!mostra!sua!importância!na!região!e!seu!crescimento!em!todas!as!áreas.!

!3.2%%Tipo%de%pesquisa%%

Pode?se!classificar!essa!pesquisa!como!descritiva,!já!que!busca!descrever!características!de!uma!população,!estabelecendo!relações!entre!o!que!foi!analisado,!e!levantar!hipóteses!ou!maneiras!de!explicar!tal!relação!(BERTUCCI,!2009).%

Caracteriza?se!também!como!sendo!uma!pesquisa!de! levantamento!de!dados!(survey),!que!busca!a!partir!da!interrogação!de!determinado!grupo,!obter!informações!sobre!o!assunto!desejado,!e!após!coleta!dos!dados,!por!meio!de!uma!análise!quantitativa,!chega?se!as!conclusões!relacionadas!ao!que!foi!proposto!(GIL,!1999).!!%3.3%%Caracterização%da%Amostra%e%Coleta%de%Dados%!

O!grupo!a!ser!interrogado!como!população!desta!pesquisa!trata?se!do!total!de!colaboradores!da!cooperativa!SICOOB!CREDILIVRE.!De!acordo!com!Gil! (1999)!em!pesquisas!de! levantamento!é!necessário!a!definição!de!uma!amostra,!como!base!para!análise!de!um!todo,!mantendo!sempre!uma!

!

margem!de!erro.!Assim,!para!definir!a!amostra!indicada!por!este!autor!foi!utilizada!a!seguinte!fórmula!estatística:!

!n0!=!___1____!!!!!!!!!!!!!!!!!!!!!!! !!E0²!

n=!___!N.n0____!!!!!!!!!!!!!!!!!!!!!!!N!+!n0!

!Sendo:!N=!tamanho!da!amostra!E0=!erro!amostral!tolerável!n0=!primeira!aproximação!do!tamanho!da!amostra!n=!tamanho!da!amostra!!Considerando!a!população!(N)!composta!por!um!quadro!de!203!colaboradores,!e!a!margem!

de!erro!amostral!(E0)!de!10%,!tem?se!amostra!definida!da!seguinte!maneira:!

!

!

n0=!___1____!!!

!!!!!!!!!!!!!!!!!!!0,10²!

n0=!100!

n=!203!x!100!

!!!!!203!+!100!

n=%67%%!Definida! a! amostra! necessária! de! 67! colaboradores,! iniciou?se! o! processo! de! coleta! de!

dados.!Para!apuração!das!informações!foram!aplicados!questionários,!que!segundo!Cervo!e!Bervian!(1996),! é! um!método! pelo! qual! se! permite! extrair! do! respondente,! respostas! aos! questionamentos!propostos.!!! Antes!da!aplicação!efetiva!dos!questionários,!foi!realizado!o!pré?teste,!que!segundo!Berttucci!(2009),!permite!ao!pesquisador!identificar!e!fazer!as!devidas!correções!de!problemas!inicialmente!não!percebidos.! Na! aplicação! do! pré?teste! foram! aplicados! questionários! a! quatro! respondentes! que!fizeram!uma!análise!criteriosa!das!questões,!possibilitando!a!correção!de!algumas!falhas.!! Após! a! realização! do! pré?teste,! e! feitas! as! devidas! alterações,! foram! aplicados! os!questionários! contendo! 15! (quinze)! questões,! sendo! 14! (quatorze)! de! múltipla! escolha! e! uma!discursiva.!A!aplicação!foi!feita!a!85!(oitenta!e!cinco)!colaboradores,!contemplando!todas!as!agências!e!setores,!além!de!buscar! respostas!dos!diferentes!cargos!e! funções!estabelecidos!na!cooperativa,!observando! assim! a! visão! dos! funcionários! sobre! o! assunto! em! questão.! Dentre! os! 85! (oitenta! e!cinco)!questionários!aplicados,!obteve?se!resposta!de!82!(oitenta!e!dois).!

3.4%%Análise%dos%Dados%!

As!respostas!obtidas!permitiram!mensurar!algumas!informações!em!relação!à!prática!atual!de!controles!internos!na!cooperativa,!as!quais,!compartilha?!se!nos!próximos!parágrafos.!

Primeiramente,!pode?se!notar!que:!dos!82!respondentes!24%!possuem!entre!18!e!25!anos,!37%!possuem!26!a!30!anos,!15%!tem!entre!31!e!35!anos!e!os!24%!restantes!se!enquadram!na!faixa!etária!acima!de!36!anos.!

Do! total! de! respondentes,! 61%!atuam!em!agências!e!os!outros!39%!em!setores!do!centro!administrativo.! Foram! aplicados! questionários! aos! diversos! cargos! e! funções! estabelecidos! na!cooperativa,! de! modo! que,! 17%! dos! respondentes! são! caixas! ou! tesoureiros,! 44%! são! agentes!administrativos!(que!atuam!em!agências!no!atendimento!direto!ao!associado!ou!em!setores!internos!que! prestam! suporte! às! agências),! 28%! são! gerentes! e! 11%! executam! outras! funções! como!supervisores,!analistas!de!crédito!ou!agentes!de!controle!interno!e!risco.!

!

Com!relação!ao!tempo!de!atuação!na!cooperativa,!4%!dos!entrevistados!possuem!menos!de!1!ano!como!funcionários!da!cooperativa,!45%!dos!respondentes!possuem!entre!1!e!5!anos,!33%!tem!entre!6!a!10!anos,!e!outros!18%!já!atuam!na!cooperativa!a!mais!de!11!anos.!

Quando! questionados! sobre! o! conhecimento! das! diretrizes! de! controle! interno! e! sua!efetividade!dentro!da! cooperativa,! foi! possível! verificar!que!83%!dos!82! respondentes! conhecem!e!veem!a!efetiva!aplicação!dos!controles!internos!na!cooperativa,!4%!conhecem,!mas!ainda!não!veem!aplicação!efetiva!das!normas! total!ou!parcialmente,!os!outros!13%!apenas!sabem!que! tais!normas!existem,!mas!não!as!conhecem!a!fundo.!

Deste! modo,! os! dados! indicam! haver! um! grande! nível! de! conhecimento! dos! controles!internos! por! parte! dos! colaboradores.! No! entanto,! ainda! existe! uma! pequena! parcela! que!mesmo!conhecendo,!não!vê!uma!aplicação!efetiva!de!tais!técnicas,!além!do!fato!de!haver!uma!porcentagem!que! não! conhece! as! diretrizes,! o! que! pode! demonstrar! a! ausência! de! um!método! que! permita! a!disseminação!dos!controles!internos!a!todos!os!colaboradores!e!não!apenas!a!uma!parcela.!

!Foram!apresentados!no!questionário!os!principais!controles!existentes!na!cooperativa,!a!fim!de!saber!dos!colaboradores!o!grau!de!conhecimento!com!relação!a!tais!controles.!Foram!obtidos!os!seguintes!percentuais:!

!TABELA!01!–!Conhecimentos!dos!Controles!Internos!da!Cooperativa!

Fonte:!Dados!da!pesquisa!!

!Com!base!na!Tabela!01,!identifica?se!que!apenas!38%!dos!respondentes!conhecem!todos!os!

controles!mencionados,!mas,!em!média!78%!dos!colaboradores! têm!conhecimento!das!práticas!de!controle!interno!da!cooperativa.!!

Tendo!em!vista!a!importância!da!efetividade!na!aplicação!das!normas!de!aberturas!de!contas!e!renovações!cadastrais,!perguntou?se!aos!colaboradores!se!há!a!efetiva!aplicação!de!tais!normas!no!dia! a! dia! de! trabalho! e! verificou?se! que! dos! 82! respondentes,! 60! colaboradores,! ou! seja,! 73%!afirmaram! haver! a! efetiva! aplicação! das! normas! internas! referentes! a! aberturas! de! contas! e!cadastros.!No!entanto,! 20! respondentes,!que! representam!24%!dos!entrevistados!percebem! falhas!em! relação! à! aplicação! destas! normas.! Este! é! um! dos! controles! essenciais! ao! funcionamento! da!cooperativa,!pois!configura!o!primeiro!contato!do!associado!com!a!instituição!e!de!onde!provem!todas!as!informações!necessárias!para!as!demais!operações!realizadas!junto!à!cooperativa.!!

Outro! controle! de! extrema! importância! para! a! manutenção! do! sigilo! das! informações! e! a!manutenção! do! fluxo! das! operações! refere?se! à! segregação! de! funções.! Foi! questionado! sobre! o!funcionamento!deste!processo!dentro!da!cooperativa!e!a!partir!das! respostas! identificou?se!que!há!

CONTROLES! %!

Estatuto%social%e%regimento%interno% 85%%

Código%de%ética%e%conduta%profissional% 100%%Normas%de%preenchimento%de%contratos%de%

aberturas%de%contas%e/ou%operações%de%crédito% 67%%

Atualização%cadastral% 77%%Conferência%por%parte%do%gerente%ou%

supervisor%em%determinadas%operações% 78%%

Capacidade%de%pagamento%para%operações%de%crédito% 71%%

Carimbos%de%conferência%de%assinaturas%e%autenticidade%de%documentos% 85%%

Segregação%de%funções% 65%%

Processo%de%aprovação%e%autorização% 76%%

Treinamento%específico%para%cada%função% 62%%

Sigilo%bancário% 96%%

Conhecem%todos%os%controles%acima% 38%%

!

segregação! de! funções! dentro! da! cooperativa,! bem! como! a! distribuição! de! senhas! que! permitam!acesso!restrito!a!cada!cargo!ou!atividade!dentro!da!instituição,!já!que!66%!dos!respondentes!assim!o!afirmam.!Porém,! nota?se! ainda! que! 32%!dos! respondentes! possuem!acessos! fora! de! sua! área! de!atuação.!Dessa!forma,!esse!tipo!de!situação!pode!ser!um!fator!de!risco!relevante,!já!que!facilita!ações!relacionadas!com!fraudes!e!erros,!como!alteração!de!dados!e!informações.!

Ainda! em! relação! ao! item! anterior,! quanto! às! senhas,! sabe?se! que! seu! uso! é! pessoal! e!intransferível! e! seu! compartilhamento! configura! fraude.! Quando! questionados! sobre! o! uso! destas!senhas,!conforme!se!observa!no!Gráfico!01,!os!colaboradores!afirmaram!que!em!79%!dos!casos!há!utilização! correta! das! senhas,! sem! que! haja! compartilhamento.! No! entanto,! para! 17%! dos!respondentes!em!algumas!situações!é!preciso!ter!acesso!a!senha!de!outros!funcionários.!Além!disso,!para!4%!ainda!há!compartilhamento!de!senhas.!Percebe?se!também!neste!quesito,!um!fator!de!risco!significativo! e! que! exige! um!maior! monitoramento! em! relação! a! este! controle,! que! é! de! tamanha!importância!em!qualquer!instituição.!

!!!

GRÁFICO!01!–!Utilização!de!senhas!

!Fonte:!Dados!da!Pesquisa!

!!

O!treinamento!do!profissional!é!ponto!de!partida!para!o!início!de!suas!atividades,!bem!como!a!manutenção! da! qualidade! do! serviço! prestado! pelo! colaborador,! além! de! proporcionar! o! devido!conhecimento!sobre!o!funcionamento!da!empresa,!sua!missão,!visão!e!seus!valores.!Deste!modo,!foi!questionado!se!há!treinamento!específico!para!cada!função!e!também!sobre!as!normas!e!regimentos!internos!da!cooperativa.!Foram!obtidas!então!as!seguintes!proposições:!!

!!!!!!!!!!!!!!

!

79%

4%

17%Cada!colaborador!tem!sua!senha,!e!não!tem!acesso!a!dos!demais.

Cada!colaborador!possui!sua!senha,!mas!tem!conhecimento!da!senha!de!outros!colaboradores.

Em!algumas!situações!do!cotidiano!é!necessário!saber!a!senha!de!outros!funcionários,!para!facilitar!o!serviço.

Não!existe!sigilo!em!relação!as!senhas

!

GRÁFICO!02!–!Treinamentos!recebidos!

!Fonte:!Dados!da!Pesquisa!

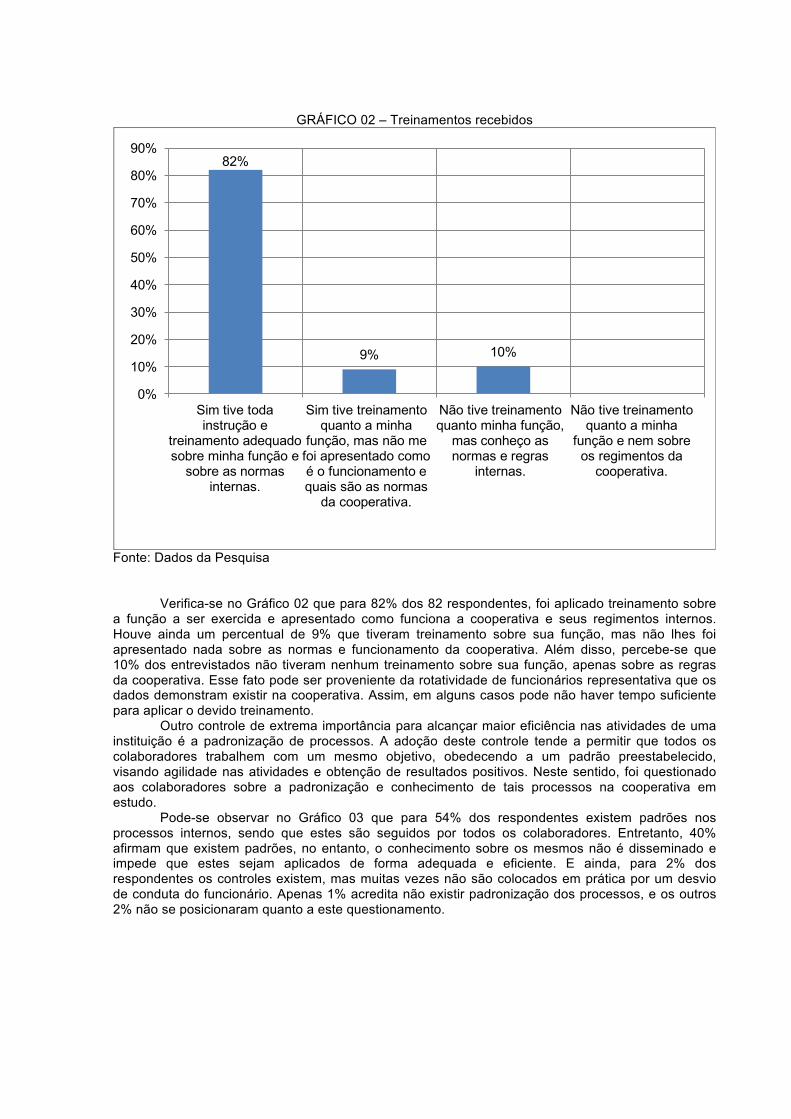

!!Verifica?se!no!Gráfico!02!que!para!82%!dos!82!respondentes,!foi!aplicado!treinamento!sobre!

a! função! a! ser! exercida! e! apresentado! como! funciona! a! cooperativa! e! seus! regimentos! internos.!Houve! ainda! um! percentual! de! 9%! que! tiveram! treinamento! sobre! sua! função,! mas! não! lhes! foi!apresentado! nada! sobre! as! normas! e! funcionamento! da! cooperativa.! Além! disso,! percebe?se! que!10%!dos!entrevistados!não! tiveram!nenhum!treinamento!sobre!sua! função,!apenas!sobre!as!regras!da!cooperativa.!Esse!fato!pode!ser!proveniente!da!rotatividade!de!funcionários!representativa!que!os!dados!demonstram!existir!na!cooperativa.!Assim,!em!alguns!casos!pode!não!haver!tempo!suficiente!para!aplicar!o!devido!treinamento.!

Outro!controle!de!extrema!importância!para!alcançar!maior!eficiência!nas!atividades!de!uma!instituição! é! a! padronização! de! processos.! A! adoção! deste! controle! tende! a! permitir! que! todos! os!colaboradores! trabalhem! com! um! mesmo! objetivo,! obedecendo! a! um! padrão! preestabelecido,!visando!agilidade!nas!atividades!e!obtenção!de! resultados!positivos.!Neste!sentido,! foi!questionado!aos! colaboradores! sobre! a! padronização! e! conhecimento! de! tais! processos! na! cooperativa! em!estudo.!

Pode?se! observar! no! Gráfico! 03! que! para! 54%! dos! respondentes! existem! padrões! nos!processos! internos,! sendo! que! estes! são! seguidos! por! todos! os! colaboradores.! Entretanto,! 40%!afirmam!que!existem!padrões,!no!entanto,!o!conhecimento!sobre!os!mesmos!não!é!disseminado!e!impede! que! estes! sejam! aplicados! de! forma! adequada! e! eficiente.! E! ainda,! para! 2%! dos!respondentes!os!controles!existem,!mas!muitas!vezes!não!são!colocados!em!prática!por!um!desvio!de!conduta!do!funcionário.!Apenas!1%!acredita!não!existir!padronização!dos!processos,!e!os!outros!2%!não!se!posicionaram!quanto!a!este!questionamento.!

!!!!!

!!!

82%

9% 10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Sim!tive!toda!instrução!e!

treinamento!adequado!sobre!minha!função!e!sobre!as!normas!

internas.

Sim!tive!treinamento!quanto!a!minha!

função,!mas!não!me!foi!apresentado!como!é!o!funcionamento!e!quais!são!as!normas!da!cooperativa.

Não!tive!treinamento!quanto!minha!função,!mas!conheço!as!normas!e!regras!

internas.

Não!tive!treinamento!quanto!a!minha!

função!e!nem!sobre!os!regimentos!da!cooperativa.

!

GRÁFICO!03!–!Padronização!de!Processos!

!Fonte:!Dados!da!Pesquisa!!!

Sabe?se!que!a!ocorrência!de!erros!e!fraudes!é!um!grande!problema!para!as!instituições!em!geral,! sendo!uma!das!maiores!causas!de!perdas! financeiras! resultando!em!prejuízos!significativos.!Tal! situação! impacta! a! imagem! da! instituição,! ocasionando! perda! de! credibilidade! junto! aos! seus!associados,!aos!colaboradores!e!perante!a!sociedade.!!

Neste! sentido,! elaborou?se! um! questionamento! sobre! a! ocorrência! de! erros! e! fraudes.! Do!total! de! respondentes,! 34%,! ou! seja,! 28! respondentes! afirmam! não! ter! tido! conhecimento! da!ocorrência!destas!situações!em!seu! local!de! trabalho.!No!entanto,!os!outros!54!colaboradores,!que!representam! 66%! já! tiveram! conhecimento! de! erros! e! fraudes,! e! consideram! que! esses!acontecimentos!estão!relacionados!com!os!fatores!demonstrados!no!Gráfico!04:!!!

GRÁFICO!04!–!Ocorrência!de!erros!e!fraudes!

!Fonte:!Dados!da!Pesquisa!

!!

! Percebe?se! que! 15%!dos! colaboradores! que! já! tiveram!algum! conhecimento! de! erros! e!fraudes,! consideram! que! esses! acontecimentos! estão! relacionados! com! a! falta! de! conhecimento!sobre! os! controles! internos! e! processos! da! cooperativa.! E! também! 15%! dos! respondentes!consideram!que!tais!ocorrências!foram!derivadas!da!ausência!de!treinamento.!Verifica?se!ainda,!que!para! 28%! dos! colaboradores,! a! ocorrência! de! erros! e! fraudes! de! seu! conhecimento! decorreu!principalmente!do!descumprimento!das!normas!e!padrões.!Nota?se!ainda!que!o!desvio!de!conduta!do!funcionário!foi!apontado!por!30%!dos!respondentes!como!causa!das!fraudes!e!dos!erros!conhecidos!por!esses.!

54%40%

2% 1% 2% Padronizados!e!de!conhecimento!e!aplicação!por!todos!os!colaboradores

Possuem!padrões,!no!entanto!seu!conhecimento!não!é!disseminado,!impedindo!a!prática!e!eficiência.Possuem!padrões,!mas!na!maioria!das!vezes!não!são!seguidos!por!desleixo!ou!má!fé!dos!colaboradores.Não!possuem!padrões

Pessoas!que!se!não!posicionaram!sobre!esta!questao

15%

15%

28%

30%

12% Falta!de!conhecimento!dos!processos!e!controles!internos.Falta!de!treinamento!do!profissional.

Descumprimento!das!normas!e!padrões!estabelecidos.Desvio!de!conduta!do!funcionário.

Funcionarios!que!acham!que!o!erro!esta!relacionado!com!mais!de!um!dos!fatores

!

! Buscando! saber! em! geral! a! opinião! do! colaborador! sobre! o! maior! fator! que! pode!desencadear!erros!e!fraudes!internas,!elencou?se!alguns!desses!fatores!e!solicitou?se!a!resposta!dos!participantes.! Como! se! pode! notar! no! Gráfico! 05,! os! próprios! colaboradores! acreditam! ser! a! alta!rotatividade! de! funcionários! (43%)! a! maior! causa! erros! e! fraudes! internas.! Neste! sentido! a! alta!rotatividade! de! funcionários! pode! se! tornar! um! fator! prejudicial! à! empresa,! quando! se! torna! um!evento! frequente,! pois! pode! demonstrar! alguma! falha! dentro! do! ambiente! da! empresa! (BORGES,!2011).!Dessa!forma,!existe!a!hipótese!de!que!tal!rotatividade,!além!de!outras!causas,!possa!advir!de!falhas!no!momento!da!contratação.!Novas!técnicas!de!entrevista,!exames!e!testes,!no!momento!da!contratação,!poderiam!reduzir!a!mudança!constante!de!funcionários.!!! A! falta! de! treinamento! foi! apontada! por! 33%!dos! colaboradores! como! o! segundo!maior!fator! desencadeante! de! erros! e! fraudes! internas.! Assim,! levando?se! em! consideração! que! em!questão! anterior! foi! afirmado! pelos! respondentes! que! há! treinamento! adequado! para! os!colaboradores,!pode?se!inferir!que!embora!haja!o!treinamento!específico!para!as!funções,!esse!ainda!é! um! fator! digno! de! verificações.! Em! seguida,! foi! indicado! pelos! respondentes! como! fatores! que!podem!ocasionar!erros!e!fraudes!internas,!respectivamente:!a!falta!de!monitoramento!da!efetividade!do!uso!dos!controles!internos!e!da!prática!da!governança!corporativa!da!cooperativa!(11%)!e!a!falta!de!sigilo/restrição!quanto!a!algumas!informações!relacionadas!com!a!governança!(6%).!!!

GRÁFICO!05!–!Fatores!desencadeantes!de!erros!e!fraudes!!

Fonte:!Dados!da!Pesquisa!!

O! controle! interno! tem! por! objetivo!manter! padrões! e! normas! a! serem! seguidos.! Assim,! tal!controle!deve!ser!monitorado,!e!havendo!falhas,!devem!ser!tomadas!as!devidas!providências!para!sua!correção,!buscando!sempre!a!maior!eficiência!e!efetividade!dos!controles.!Dessa! forma,! foi! indagado!para! os! colaboradores! se! as! cobranças! e! advertências! por! descumprimento! de! normas! e! controles!internos! são! eficientes.!Em! relação! a! este! item,! 71%!dos! colaboradores! afirmam!haver! cobranças! e!advertências!sempre!que!verificada!alguma!falha,!rapidamente!corrigindo!o!problema.!Outra!parcela!de!21%,!considera!que!há!cobranças!e!advertências,!mas!ainda!é!insuficiente,!o!que!muitas!vezes!leva!a!permanência!no!erro.!E!9%!consideram!haver!cobrança,!mas!nenhuma!advertência,!o!que!faz!com!os!funcionários!não!se!apliquem!em!solucionar!o!problema,!mantendo?se!o!erro.!!!4.%CONCLUSÃO%%

O!presente!trabalho!teve!como!objetivo!analisar!a!atual!prática!de!controles!internos!entre!os!colaboradores! da! Cooperativa! de! Crédito! de! Livre! Admissão! da! Zona! da! Mata! de! Minas! Ltda! –!

33%

43%

6% 11%

7%

Falta!de!treinamento!para!os!colaboradores.

Alta!rotatividade!de!funcionários.

Falta!de!sigilo/restrição!quanto!a!algumas!informações!mais!relacionadas!com!a!governança.

Falta!de!monitoramento!da!efetividade!do!uso!dos!controles!internos!e!da!prática!da!governança!corporativa!em!relação!as!operações!da!cooperativa.Funcionarios!que!marcaram!mais!de!uma!alternativa.

!

SICOOB! CREDILIVRE.! Assim,! buscou! responder! se! a! prática! atual! de! aplicação! dos! controles!internos!pelos!colaboradores!dessa!cooperativa!efetivamente!contribui!para!a!redução!de!riscos.!!

Neste!sentido,! foi!observado!que!a!prática!de!controles! internos!está!presente!no!ambiente!analisado.!Verificou?se!também!que,!em!geral,!os!colaboradores!têm!conhecimento!de!tais!práticas!e!reconhecem! sua! necessidade! dentro! da! cooperativa.! E! ainda! os! colaboradores,! em! sua! maioria,!afirmam!ter!recebido!treinamento!de!suas!funções!e!das!normas!internas!da!cooperativa.!No!entanto,!verificou?se! que! os! próprios! colaboradores! consideraram! a! falta! de! treinamento! como! o! segundo!maior!fator!desencadeante!de!erros!e!fraudes!internas.!Isso!indica!que!o!treinamento!dado!pode!não!estar! sendo! suficiente! e! esse! é! um! fator! digno! de! verificações! mais! profundas! por! parte! da!administração!da!cooperativa.!

Um!outro!problema!que!deve!ser!analisado!trata?se!da!alta!rotatividade!de!funcionários,!pois!como!relatado!é!um!fator!que!pode!estar!influenciando!fortemente!a!ocorrência!de!erros!e!fraudes.!

Observou?se!também!que!acessos!fora!da!área!de!atuação!dos!colaboradores,!bem!como!o!uso!de!senhas!compartilhadas!são!situações!que!existem!no!dia!a!dia!de!trabalho!dos!colaboradores!dentro!da!Cooperativa.!Essas!ocorrências!se!desviam!das!normas!do!Manual!Interno!da!Cooperativa!(MIG)! e! também! possivelmente! são! causadoras! de! erros! e! fraudes! internas.! Neste! aspecto,! cabe!ressaltar!que,!quanto!maior!forem!os!desvios!dos!controles!estabelecidos,!maiores!tendem!a!ser!os!riscos!nas!atividades!da!cooperativa,!que!poderá!também!aumentar!os!prejuízos.!

Deste!modo,!é!possível!concluir!que!apesar!da!existência!de!controles!bem!estabelecidos!e!implementados! no! ambiente! corporativo,! podem! ainda! existir! falhas! quanto! à! disseminação,! bem!como!ao! acompanhamento! e! fiscalização! da! aplicação! efetiva! desses! controles! e! ainda! quanto! às!advertências! por! descumprimento! de! normas.! Assim,! a! prática! atual! de! aplicação! dos! controles!internos! pelos! colaboradores,! pode! não! estar! contribuindo! para! a! redução! de! riscos! da! forma!necessária.!!!!

Recomenda?se! assim! à! administração! da! cooperativa,! que! seja! feito! um! programa! de!treinamentos! direcionados! para! os! controles! internos,! independente! do! setor! ou! função! dentro! da!cooperativa.! E! juntamente! com! essa! medida,! adote?se! também! um! maior! acompanhamento! da!aplicação! dessas! ações! pelos! colaboradores.! Indica?se! também! que! seja! analisado! mais!detalhadamente!o!fator!preocupante!em!qualquer!instituição!que!é!o!problema!da!alta!rotatividade!de!funcionários.!

Como!limitações!da!pesquisa!citam?se!a!seleção!de!uma!amostra!para!aplicação!da!pesquisa!e! ainda! a! utilização! de! questionário! que! traz! a! possibilidade! de! obtenção! de! respostas! que! não!traduzem!corretamente!a!realidade.!

Como!sugestão!para!pesquisas!futuras,!recomenda?se!à!ampliação!da!amostra!para!o!quadro!total! de! colaboradores.! E! ainda! realizar! uma! análise! comparativa! entre! as! cooperativas! da! região!nesse!mesmo!grupo,! verificando! como!ocorre! a! aplicação!dos! controles! internos!e! comparando?se!com!a!ocorrência!de!erros!e!fraudes!em!cada!uma!das!cooperativas.!!

!5.%REFERÊNCIAS%BIBLIOGRÁFICAS%%ALMEIDA,!Marcelo!C.!Auditoria:%um!curso!moderno!e!completo.!8.!ed.!São!Paulo:!Atlas,!2012.!!AMARAL,!I.!de!C.!et#al.!Gerenciamento!dos!Riscos!Operacionais:!os!métodos!utilizados!por!uma!cooperativa!de!crédito.!Revista%de%Contabilidade%e%Organizações,!FEARP/USP,!v.!3,!n.!7,!pp.!93?108,!set?dez,!2009.!!%BCB,!BANCO!CENTRAL!DO!BRASIL.!Supervisão!do!SFN.!Processos%Administrativos%Punitivos.!Disponível!em:<!http://www.bcb.gov.br/?PROCADM>.!Acesso!em:!30!nov.!2014!!BERGAMINI,!Sebastião.!Controles!internos!como!um!instrumento!de!governança!corporativa.!Revista%do%BNDES,!Rio!de!Janeiro,!v.!12,!n.!24,!p.p!149?188,!dez.!2005.%!

BERTUCCI,!Janete!Lara!de!Oliveira.!Metodologia%para%elaboração%de%Trabalhos%de%Conclusão%de%Cursos%(TCC):!ênfase!na!elaboração!de!TCC!de!pós?graduação!Lato!Sensu.!–!2.!reimpr.!–!São!Paulo:!Atlas,!2009.!

BORDIN,!Patrícia.!SARAIVA,!Cristiane!Jardim.!O!Controle!Interno!como!Ferramenta!Fundamental!para!a!Fidedignidade!Das!Informações!Contábeis.!Revista%Eletrônica%de%Contabilidade,!v.2,!n.3,!jul.!2005.!Disponível!em:!

!

<http://cascavel.ufsm.br/revistas/ojs2.2.2/index.php/contabilidade/article/view/200/3725>.!Acesso!em:!10!nov.!2014.!!BORGES,!Lidiane!Cechinel.!Causas%da%Rotatividade%de%Pessoal%do%Setor%de%Construção%Civil%e%Seus%Reflexos%nas%Organizações.!2011.!76!f.!Monografia!(Bacharel)?!Curso!de!graduação!em!ciências!contábeis,!Universidade!do!Extremo!Sul!Catarinense!–!UNESC,!Criciúma,!2011.!Disponível!em:!<http://repositorio.unesc.net/bitstream/handle/1/586/Lidiane%20Cechinel%20Borges.pdf?sequence=1>.!Acesso!em:!05!nov.!2014.!!BRASIL.!Banco!Central!do!Brasil.!Resolução!nº!3.380!do!CMN!de!29/06/2006.!Dispõe%sobre%a%implementação%de%estrutura%de%gerenciamento%do%risco%operacional.!Brasília,!2006.!!_______.!Presidência!da!República:!Casa!Civil.!Lei!n.!5.764,!de!16!de!Dezembro!de!1971.!Define%a%Política%Nacional%de%Cooperativismo,%institui%o%regime%jurídico%das%sociedades%cooperativas,%e%dá%outras%providências.!Brasília,!1971.!!CARLESSO,!Stèle!Bicca!da!SilvaL!DURLO,!Avani!Rubin.!O!Controle!Interno!e!as!Cooperativas.!Revista%Eletrônica%de%Contabilidade,!Santa!Maria,!v.!2,!n.!3,!2005.!Disponível!em:!<http://cascavel.ufsm.br/revistas/ojs?2.2.2/index.php/contabilidade/article/view/181>.!Acesso!em:!05!nov.!2014.!!CERVO,!Amado!LuizL!BERVIAN,!Pedro!Alcino.!Metodologia%Científica:!para!uso!dos!estudantes!universitários.!4.!ed.!São!Paulo:!Makron!Books,!1996.!!!CRC?SP/IBRACON.!Controles%internos%contábeis%e%alguns%aspectos%de%auditoria.!Coleção!Seminários.%São!Paulo:!Atlas,!2000.%!FEBRABAN,!Federação!Brasileira!de!Bancos.!Pesquisa%sobre%práticas%gestão%de%risco%operacional%no%mercado%brasileiro.!2014.!Disponível!em:!<www.febraban.org.br>.!Acesso!em:!20!nov.!2014.!!FERNANDES,!C.!F.!et#al.!Controles!Internos:!Comparativo!entre!estruturas!padrão.!In:!XIII!SEMEAD!–!Seminários!em!Administração,!2010,!São!Paulo.%Anais%eletrônicos...!São!Paulo:!USP,!2010!Disponível!em:<http://www.ead.fea.usp.br/semead/13semead/resultado/trabalhosPDF/536.pdf>.!Acesso!em:!05!nov.!2014.!!GIL,!Antônio!Carlos.!Métodos%e%técnicas%de%pesquisa%social.!São!Paulo:!Atlas,!1999.!!IBCG!–!INSTITUTO!BRASILEIRO!DE!GOVERNANÇA!CORPORATIVA.!Publicações.!Código%das%melhores%práticas.!2014.!Disponível!em:!<!http://www.ibgc.org.br/inter.php?id=18180>.!!Acesso!em:!10!nov.!2014.!!JORDÃO,!R.!V.!D.L!SOUZA,!A.!A.L!TEDDO,!A.!C..!Governança!Corporativa!e!Ética!de!Negócios:!uma!análise!nos!principais!modelos!internacionais!de!controle!interno.!Sistemas%&%Gestão,!v.!7,!n.!1,!pp.!76?92,!2012.!!LÉLIS,!Débora!Lage!MartinsL!MÁRIO,!Poueri!do!Carmo.!Auditoria!Interna!com!foco!em!governança,!gestão!de!riscos!e!controle!Interno:!análise!da!auditoria!interna!de!uma!empresa!do!setor!energético.!In:!9o!CONGRESSO!USP!DE!CONTROLADORIA!E!CONTABILIDADE,!2009,!São!Paulo.!Anais%eletrônicos...!São!Paulo:!USP,!2009.!Disponível!em:!<http://www.congressousp.fipecafi.org/web/artigos92009/98.pdf>.!Acesso!em:!05!nov.!2014.!!LETHBRIDGE,!Eric.!Governança!corporativa.!Revista%do%BNDES,!Rio!de!Janeiro,!v.4,!n.8,!pp.!3?30,!dez.1997.!!MELO!SOBRINHO,!Abelardo!Duarte!et#al.!Governança%Cooperativa:!Diretrizes!e!mecanismos!para!fortalecimento!da!governança!em!cooperativas!de!crédito.!Brasília:!BCB,!2009.!Disponível!em:!<http://www.bcb.gov.br/Pre/microFinancas/coopcar/pdf/livro_governanca_cooperativa_internet.pdf>.!Acesso!em:!05!nov.!2014.!

!

!MENDONÇA,!H.!FL!GALVÃO,!D.!J.!C.L!LOURES,!R.!F.!V.!Risco!operacional!nas!instituições!financeiras:!contratar!seguro!ou!auto?segurar?se?!Revista%Economia,%Brasília,!v.9,!n.2,!pp.!309?326,!mai/ago,!2008.!Disponível!em:!<http://www.anpec.org.br/revista/vol9/vol9n2p309_326.pdf>!Acesso!em:!05!nov.!2014.!!NASCIMENTO,!Auster!MoreiraL!REGINATO,!Luciane.!Divulgação!da!Informação!Contábil,!Governança!Controle!Organizacional:!Uma!Relação!Necessária.!Revista%Universo%Contábil,!Blumenau,!v.!4,!n.!3,!pp.!25?47,!jul./set.!2008.!!!OCB,!ORGANIZAÇÃO!DAS!COOPERATIVAS!BRASILEIRAS.!OCB.!História.%2014.!Disponível!em:!<!http://www.ocb.org.br/site/ocb/historia.asp>.!Acesso!em:!12!nov.!2014.!!OCEMG,!SINDICATO!E!ORGANIZAÇÃO!DAS!COOPERATIVAS!DO!ESTADO!DE!MINAS!GERAIS.!Publicações.!Histórias!da!Cooperação.!2014.!Disponível!em:!<!http://www.minasgerais.coop.br/pagina/5654/historias?da?cooperacao.aspx>.!Acesso!em:!12!nov.!2014.!!OLIVEIRA,!A.!J.!F.!de.!Método%para%avaliação%de%risco%operacional%em%bancos.!2004.!143f.!Dissertação!(Mestrado!em!Engenharia!de!Produção)!–!Programa!de!Pós?Graduação!em!Engenharia!de!Produção,!Universidade!Federal!de!Santa!Catarina,!Florianópolis,!2004.!!PINTO,!Gilze!Mary!Vasconcellos!de!SouzaL!COSTA,!Fábio!Moraes!daL!FUNCHAL,!Bruno.!Governança!corporativa!e!o!desempenho!das!cooperativas!de!crédito!do!Brasil.!In:!CONVENÇAÕ!DOS!CONTABILISTAS!DO!ESTADO!DO!ESPÍRITO!SANTO,!20.,!2008,!Cachoeiro!de!Itapemirim!(ES).%Anais...Cachoeiro!de!Itapemirim:!CRC?ES.!Disponível!em:!!<http://www.fucape.br/_public/producao_cientifica/2/ARTIGO%20GILZE%20?%20CONVENCAO.pdf>.!Acesso!em:!20!nov.!2014.!!SANTOS,!Claudia!Grego!et#al.!Papel!dos!Controles!Internos!Como!Mecanismo!de!Governança!Corporativa.!V%Encontro%Paranaense%de%Pesquisa%e%extensão%em%Ciências%Sociais%Aplicadas%e%VIII%Seminário%do%Centro%de%Ciências%Sociais%Aplicadas%de%Cascavel.!2009.!Disponível!em:!!<http://www.unioeste.br/campi/cascavel/ccsa/VIIISeminario/PESQUISA/CIENCIAS_CONTABEIS/ARTIGO_42.pdf!>.!Acesso!em:!05!nov.!2014.!!SICOOB,!Cooperativa!de!Crédito!de!Livre!Admissão!da!Zona!da!Mata!de!Minas!Ltda.!Manual%de%Instruções%Gerais%(MIG)!–!Controles!Internos.!2014.!

STRAPPAZZON,!Sidinéia.!A%Contribuição%da%auditoria%interna%para%qualidade%dos%controles%internos%da%cooperativa%de%crédito%–%Sicredi%Univales.!2009.!64!f.!Monografia!(Bacharel)!?!Curso!de!graduação!em!ciências!contábeis,!Instituto!Superior!de!Educação!do!Vale!do!Juruena,!Juína,!2009.!Disponível!em:!<http://www.biblioteca.ajes.edu.br/arquivos/monografia_20110915120909.pdf>.!Acesso!em:!05!nov.!2014.!!TRISCIUZZI,!Carlos!Renato!Fontes.!A%Auditoria%Interna%como%ferramenta%de%melhoria%dos%controles%internos%de%uma%organização:!estudo!de!caso!em!uma!empresa!do!segmento!industrial!do!Rio!de!Janeiro.!2009.!198f.!Dissertação!(Mestrado!em!Ciências!Contábeis)!–!Faculdade!de!Administração!e!Finanças,!Universidade!do!Estado!do!Rio!de!Janeiro,!Rio!de!Janeiro,!2009.!Disponível!em:!<http://www.dominiopublico.gov.br/pesquisa/DetalheObraForm.do?select_action=&co_obra=141529>.!Acesso!em:!05!nov.!2014.!!VEDOVATTO,!Eliana.!A%auditoria%interna%como%ferramenta%de%gestão%nas%cooperativas%de%crédito.%2009.!38!f.!Monografia!(Especialista)!–!Curso!de!Pós?Graduação!em!Gestão!do!Cooperativismo!Solidário,!Universidade!Estadual!do!Oeste!do!Paraná!(UNIOESTE),!Francisco!Beltrão,!2009.!Disponível!em:!<http://www.cresol.com.br/site/upload/downloads/54.pdf>.!Acesso!em:!05!nov.!2014.!!VIER,!Marluz!Gnata.!Auditoria!interna!e!o!gerenciamento!de!riscos!em!cooperativas!de!crédito.!Business%Review,!Porto!Alegre,!n.7,!pp.1?25,!mar.,2009.!