universidade federal do rio grande do norte centro … · 2019. 1. 30. · incra-rn: uma...

TRANSCRIPT

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

PROGRAMA DE PÓS-GRADUAÇÃO EM GESTÃO PÚBLICA MESTRADO PROFISSIONAL EM GESTÃO PÚBLICA

JOSÉ MARIA DA SILVA JÚNIOR

A GESTÃO DE CONTROLE INTERNO ADMINISTRATIVO NO INCRA-RN: UMA AVALIAÇÃO BASEADA NO MÉTODO COSO I

NATAL 2018

JOSÉ MARIA DA SILVA JÚNIOR

A GESTÃO DE CONTROLE INTERNO ADMINISTRATIVO NO INCRA-RN: UMA AVALIAÇÃO BASEADA NO MÉTODO COSO I

Dissertação apresentada ao Programa de Pós-Graduação em Gestão Pública da Universidade do Federal do Rio Grande do Norte (UFRN), como requisito para obtenção do título de Mestre em Gestão Pública. Orientadora: Prof.ª Dr.ª Pamela de Medeiros Brandão.

NATAL 2018

JOSÉ MARIA DA SILVA JÚNIOR

A GESTÃO DE CONTROLE INTERNO ADMINISTRATIVO NO

INCRA-RN: UMA AVALIAÇÃO BASEADA NO MÉTODO COSO I

Dissertação apresentada ao Programa de Pós-Graduação em Gestão Pública da Universidade do Federal do Rio Grande do Norte (UFRN), como requisito para obtenção do título de Mestre em Gestão Pública.

Aprovada em: _____/_____/_____.

BANCA EXAMINADORA

___________________________________________________________________________

Profª. Dr.ª Pamela de Medeiros Brandão – PPGP/UFRN Orientadora

___________________________________________________________________________

Prof. Dr. Hironobu Sano – PPGP/UFRN Membro Examinador

___________________________________________________________________________

Prof. Dr. Paulo Ricardo da Costa Reis – Universidade Federal do Rio de Janeiro (UFRJ) Membro Examinador

AGRADECIMENTOS

Sou imensamente grato ao poderoso criador por ter me reservado tantas chances de ter

uma educação e experiências enriquecedoras. Obrigado meu bom DEUS! Por ter me

presenteado com boas oportunidades profissionais, uma família especial e principalmente por

meus pais maravilhosos, José Maria da Silva e Vera Lúcia de Melo Silva, que sempre me

deram apoio, incentivo para estudar, e conselhos sobre que direção tomar em minha vida.

Sou grato a minha esposa, Vanessa Angélica Borges de Oliveira Silva, e ao meu filho,

Matheus de Oliveira Silva, meus eternos anjos da guarda, que mais de perto não deixaram que

eu desistisse nos momentos mais difíceis, sendo sentido principalmente pelas ausências

durante o decorrer do curso.

Aos demais membros da minha família: irmão, cunhados e sobrinha, sogro e sogra,

que nas lutas da vida são meus pilares; nas derrotas meus ombros consoladores; e nas vitórias,

os meus mais ardentes torcedores. O estímulo e o carinho de vocês foram as armas desta

conquista.

Agradeço a todos os professores da UFRN, pois não seria possível realizar este

trabalho sem os conhecimentos transmitidos por tantos mestres e doutores da instituição, em

especial a minha orientadora, Professora Dr.ª Pamela de Medeiros Brandão, por sua

eficiência, generoso empenho, compreensão e sensibilidade.

Aos amigos que fiz na instituição, os quais serão sempre lembrados por mim, pois

contribuíram muito para o meu aprendizado. E através da troca de conhecimentos e

experiências me fizeram crescer.

Aos amigos do INCRA/RN, que fazem parte da luta diária em prol da Reforma

Agrária no estado do RN, principalmente aos amigos: Erlon Fernandes, Gleidson Silva,

Jailson Vicente, Mário Moacir, Rubens Spinola, Vinícius Ferreira e Yuri Arcanjo.

A todos que aqui citei e me apoiaram tanto e sempre, só a gratidão seria pouca. A

vocês, o meu afeto e amor.

Muito obrigado.

RESUMO

Esta dissertação avalia a Gestão de Controle Interno Administrativo da Superintendência Regional do INCRA no estado do Rio Grande do Norte, baseado no Método COSO I, na percepção dos gestores. Para tanto, descreve o ambiente de controle interno da Superintendência Regional do INCRA; identifica os procedimentos adotados pela Superintendência para gerenciar e avaliar os riscos; verifica as atividades de controle estabelecidas por meio de políticas e procedimentos para a mitigação de riscos; descreve o processo de comunicação e informações de apoio ao funcionamento do controle interno; e identifica as atividades de monitoramento de riscos realizadas pela Superintendência. Baseando-se na literatura sobre controle interno na Administração Pública e sobre a avaliação da gestão de controle interno administrativo, foi desenvolvido um estudo exploratório-descritivo com abordagem qualitativa. Metodologicamente, foi adotado como estratégia de pesquisa o estudo de caso e utilizadas entrevistas e pesquisa documental como técnicas de coleta de dados. Após a análise dos dados, por meio do método de análise descritivo-avaliativo, foram propostas melhorias na Gestão do Controle Interno Administrativo do INCRA/RN, tais como: criação de planejamento estratégico, reposição do efetivo; criação de plano de capacitação de servidores; formalização e normatização dos procedimentos de controle e gestão de risco; criação de setor de controle interno; criação de política institucional direcionada ao controle interno; criação de setor de comunicação no INCRA/RN, dentre outras proposições. Conclui-se assim, que o Controle Interno Administrativo no INCRA/RN ocorre de forma descentralizada no âmbito das divisões, porém carece ser formalmente instituído através de um setor específico com o objetivo de atuar de forma mais contínua em toda a organização, inclusive sendo avaliado de forma regular. Neste sentido, é preciso envolver todos os membros da autarquia, com o desenvolvimento de uma Política Institucional direcionada para o fortalecimento das atividades de controle interno. Palavras-chaves: Controle Interno. Gestão de Controle Interno Administrativo. Método COSO I. INCRA.

ABSTRACT

This dissertation evaluates the Management of Internal Administrative Control of the Regional Superintendence of INCRA in the state of Rio Grande do Norte, based on the COSO I method, in the perception of the managers. To do so, it describes the internal control environment of the INCRA Regional Superintendence; identifies the procedures adopted by the Superintendence to manage and evaluate risks; verifies the control activities established through policies and procedures to mitigate risks; describes the communication process and information to support the operation of internal control; and identifies the risk monitoring activities carried out by the Superintendence. Based on the literature on internal control in the Public Administration and on the evaluation of management of internal administrative control, where an exploratory-descriptive study with a qualitative approach is developed. Methodologically, it adopts as a research strategy the case study and uses interviews and documentary research as techniques of data collection. After analyzing the data, through the descriptive-evaluative analysis method, improvements were proposed in the Management of the Internal Administrative Control of INCRA/RN, such as: creation of strategic planning, replenishment of staff; creation of a server training plan; formalization and standardization of risk control and management procedures; creation of Internal Control Sector; Creation of Institutional Policy directed to Internal Control; Creation of Communication Sector in INCRA/RN, among other propositions. It is concluded that Internal Administrative Control in INCRA / RN occurs in a decentralized manner within the scope of the divisions, but it needs to be formally instituted through a specific Sector with the objective of acting more continuously in every organization, including being evaluated way. In this sense, it is necessary to involve all the members of the municipality, with the development of an Institutional Policy directed to the strengthening of Internal Control activities. Keywords: Internal Control. Administrative Internal Control Management. COSO Method I. INCRA.

LISTA DE ILUSTRAÇÕES

QUADROS:

Quadro 1 – Atuação do controle interno da sede de acordo com o regimento interno ....... 13

Quadro 2 – Objetivos específicos, modelo e princípios operacionais ................................. 22

Quadro 3 – Gestores do INCRA/RN de 2003 até 2018 ....................................................... 42

Quadro 4 – Avaliação dos elementos de controles internos do INCRA/RN ....................... 66

Quadro 5 – Dimensões, limitações e avaliação ................................................................... 68

Quadro 6 – Ambiente de controle interno – limitações e melhorias ................................... 71

FIGURAS:

Figura 1 – Organograma das unidades do INCRA .............................................................. 14

Figura 2 – Cubo Coso I ....................................................................................................... 39

LISTA DE SIGLAS

AG Auditoria Geral AGU Advocacia Geral da União ATER Assistência Técnica e Extinção Rural CDR Comitê de Decisão Regional CF Constituição Federal CREA Conselho Regional de Engenharia e Agronomia CGU Controladoria Geral da União CPI Comissão Parlamentar de Inquérito CONFEA Conselho Federal de Engenharia e Agronomia COSO Committee of Sponsoring Organizations of the Treadway Commission (Comitê

das Organizações Patrocinadoras da Comissão Treadway) GD Gratificação de Desempenho GDARA Gratificação de Desempenho de Atividade de Reforma Agrária GDAPA Gratificação de Desempenho da Atividade de Perito Federal Agrário DA Diretoria de Gestão Administrativa DAS Direção e Assessoramento Superior DD Diretoria de Desenvolvimento de Projetos de Assentamentos DE Diretoria de Gestão Estratégica (DE) DF Diretoria de Ordenamento da Estrutura Fundiária (DF) DT Diretoria de Obtenção de Terras e Implantação de Assentamentos (DT) FCPE Funções Comissionadas do Poder Executivo IBRA Instituto Brasileiro de Reforma Agrária IN Instrução Normativa INCRA Instituto Nacional de Colonização e Reforma Agrária INDA Instituto Nacional de Desenvolvimento Agrário INTOSAI Organização Internacional das Entidades Fiscalizadoras Superiores LC Lei Complementar LRF Lei de Responsabilidade Fiscal MDA Ministério do Desenvolvimento Agrário MIRAD Ministério da Reforma e do Desenvolvimento Agrário MPF Ministério Público Federal PEN Processo Eletrônico Nacional PPA Plano Plurianual RG Relatório de Gestão SEI Sistema Eletrônico de Informações SIR Sistema de Informação Rural SR Superintendência Regional TCU Tribunal de Contas da União

SUMÁRIO

1 INTRODUÇÃO ...................................................................................................... 10

1.1 CONTEXTUALIZAÇÃO DO PROBLEMA .......................................................... 10

1.2 OBJETIVOS ............................................................................................................ 18

1.2.1 Objetivo geral ......................................................................................................... 18

1.2.2 Objetivos específicos .............................................................................................. 18

1.3 JUSTIFICATIVA .................................................................................................... 19

1.4 PROCEDIMENTOS METODOLÓGICOS ............................................................ 21

2 GESTÃO DO CONTROLE INTERNO E SUA AVALIAÇÃO ........................ 25

2.1 CONTROLE INTERNO ......................................................................................... 25

2.2 AVALIAÇÃO DA GESTÃO DE CONTROLE INTERNO

ADMINISTRATIVO, CRITÉRIOS AVALIATIVOS E MÉTODO COSO I ........ 32

3 DIAGNÓSTICO DA GESTÃO DE CONTROLE INTERNO DA

SUPERINTENDÊNCIA REGIONAL DO INCRA/RN ..................................... 41

3.1 AMBIENTE DE CONTROLE INTERNO ............................................................. 41

3.2 PROCEDIMENTOS ADOTADOS PELA SUPERINTENDÊNCIA PARA

GERENCIAR E AVALIAR OS RISCOS ............................................................... 49

3.3 ATIVIDADES DE CONTROLE PARA A MITIGAÇÃO DE RISCOS ................ 53

3.4 PROCESSOS DE COMUNICAÇÃO E INFORMAÇÕES DE APOIO AO

FUNCIONAMENTO DO CONTROLE INTERNO ............................................... 55

3.5 ATIVIDADES DE MONITORAMENTO DE RISCOS ......................................... 59

4 AVALIAÇÃO E RECOMENDAÇÕES PARA MELHORIA NA GESTÃO

DE CONTROLE INTERNO NO ÂMBITO DA SUPERINTENDÊNCIA

DO INCRA/RN ...................................................................................................... 65

4.1 AVALIANDO O CONTROLE INTERNO E APONTANDO SEUS LIMITES .... 65

4.2 PROPONDO MELHORIAS NA GESTÃO DE CONTROLE INTERNO NO

ÂMBITO DA SUPERINTENDÊNCIA DO INCRA/RN A PARTIR DAS

LIMITAÇÕES DIAGNOSTICADAS PELO MÉTODO COSO I .......................... 71

5 CONSIDERAÇÕES FINAIS ................................................................................ 75

REFERÊNCIAS ..................................................................................................... 78

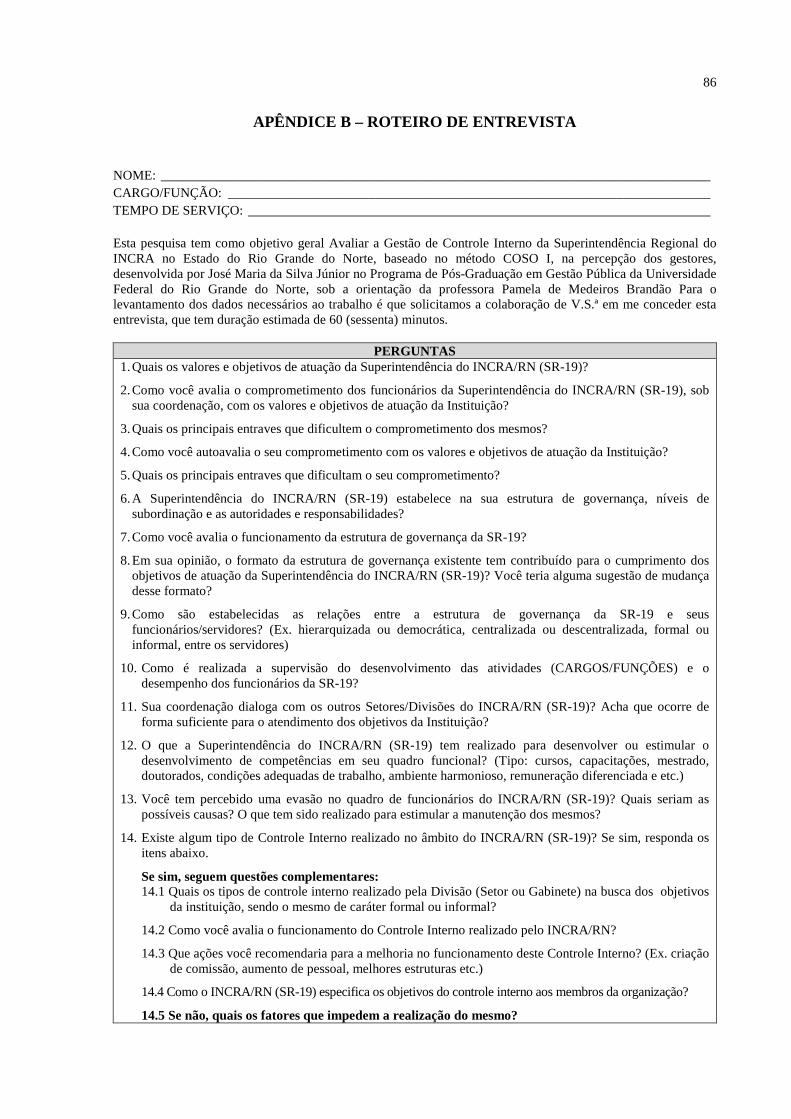

APÊNDICES .......................................................................................................... 84

10

1 INTRODUÇÃO

1.1 CONTEXTUALIZAÇÃO DO PROBLEMA

No Brasil, a questão da reforma agrária é marcada historicamente por conflitos de

interesses e contradições que envolvem a luta pela terra entre trabalhadores rurais e os

grandes latifundiários (D’AQUINO, 1991). Ao longo da história a terra significou muitas

coisas, significou riqueza ou pobreza, vida ou morte, poder político e condição social ou

marginalização, tendo um valor para cada pessoa ou grupo social (GANCHO, 1995).

Nessa disputa o governo teve que assumir o seu papel, se colocando na quase

totalidade das vezes em favor do grande proprietário de terras e das grandes estruturas

oligárquicas que manipulavam o poder, pouco centrando força em favor dos pequenos

trabalhadores rurais, em que pese ocorrer profundas modificações na legislação, nas estruturas

e, nas formas de exploração, porém, os latifúndios permaneceram (PAZ, 1998).

Outro fator que dever ser destacado é o fortalecimento e atuação dos movimentos

sociais que passaram a reivindicar uma ação governamental, exercendo constantes pressões e

fazendo com que a elite brasileira a revisão de muitos conceitos e pré-conceitos em relação à

questão agrária no Brasil. Importante ressaltar o papel dos movimentos campesinos até a

primeira metade do século XX e mais tarde, segunda metade do século, o fortalecimento dos

movimentos sociais organizados dos trabalhadores Sem Terras (DUTRA, 2001).

Assim, em resposta aos movimentos sociais, coube ao governo organizar a estrutura

fundiária por meio de regulamentos e órgãos, tais como: criação dos Tribunais Rurais em

1922 (São Paulo); criação do Estatuto da Lavoura Canavieira em 1941 (Decreto-Lei 3855);

criação da Superintendência de Reforma Agrária (SUPRA) em 1962 (Lei Delegada nº 11, de

11 de outubro de 1962); Estatuto do Trabalhador Rural (ETR), criado pela Lei nº. 4.214

(1963), e, posteriormente, a Lei 4.504, de 30 de novembro de 1964, o chamado Estatuto da

Terra (CARRION, 1998), com vigência até os dias atuais.

Com a edição do Estatuto da Terra são criados o Instituto Brasileiro de Reforma Agrária

(IBRA) e o Instituto Nacional de Desenvolvimento Agrário (INDA), em substituição à SUPRA

(INCRA, 2017). O IBRA, com característica mais de planejamento, tem a finalidade de

promover a realização de estudos para o zoneamento do país em regiões homogêneas do ponto

de vista sócio-econômico e das características da estrutura agrária, visando definir regiões

críticas para reforma agrária, ofertando assistência adequada por meio de programas de

desbravamento, povoamento e colonização. E o INDA, com característica maior de execução de

11

ações, como planejar, programar, orientar, promover e fiscalizar atividades relativas ao

cooperativismo e associativismo rural e extensão rural, colabora com a colonização e

recolonização. A este órgão cabe atuar no desenvolvimento do meio rural, não somente com

relação às condições físicas, como é o caso da eletrificação rural, mas também na execução dos

programas de desenvolvimento rural nos setores da colonização, extensão rural, cooperativismo

e demais atividades de sua atribuição em parcerias com diversos entes da federação.

Esses órgãos foram fundidos pelo Decreto nº 1.110, de 09 de julho de 1970, resultando

na criação do Instituto Nacional de Colonização e Reforma Agrária, “uma autarquia

federal cuja missão prioritária é executar a reforma agrária e realizar o ordenamento fundiário

nacional” (INCRA, 2017). Inicialmente, o INCRA esteve direcionado a colonização da

Amazônia, um dos maiores objetivo da época, o que remonta até hoje o nome do órgão, que é

“Colonização e Reforma Agrária” (grifo nosso).

No final da década de 80, diante de um intenso debate político e ideológico em torno

da reforma agrária na Assembléia Nacional Constituinte, o INCRA foi marcado por profundas

mudanças, tais como: aprovação do I Plano Nacional de Reforma Agrária (PNRA);

contratação de 1.250 profissionais com modificação na estrutura organizacional; e ainda,

extinção do Grupo Executivo das Terras do Araguaia-Tocantins (GETAT), transferindo suas

competências para o INCRA.

Essas mudanças resultaram na extinção do INCRA no ano de 1987, passando suas

atribuições para o Ministério da Reforma e do Desenvolvimento Agrário (MIRAD) por força

do Decreto-lei nº 2.363 (21/10/87). Porém, através do Decreto Legislativo nº 2, de 29 de

março de 1989, que extinguia o Decreto-Lei nº 2.363, de 21 de outubro de 1987, o Congresso

Nacional recriou o INCRA e passou a responsabilidade pela reforma agrária para o Ministério

da Agricultura (INCRA, 2017).

Na segunda metade da década de 90, a questão agrária foi vinculada diretamente à

Presidência da República com a criação, em 29 de abril de 1996, do Ministério Extraordinário

de Política Fundiária, ao qual imediatamente se incorporou o INCRA. Apenas em 14 de

janeiro de 2000, por meio do Decreto nº 3.338, foi criado o Ministério do Desenvolvimento

Agrário (MDA). No ano de 2016, através do Decreto nº 8.865, de 29 de setembro de 2016, o

INCRA novamente fica vinculado à Casa Civil da Presidência da República, permanecendo

até os dias atuais.

Essas mudanças ministeriais denotam que a questão da reforma agrária, embora presente

dentro da agenda governamental, ocupa espaços distintos a depender das conjunturas políticas,

mesmo diante das instabilidades decorrentes dessas mudanças de direcionamento, o INCRA

12

vem trabalhando para cumprir as suas atribuições regimentais na realização de políticas públicas

de fixação do homem do campo na zona rural, desenvolvendo ações desde a criação de novos

Projetos de Assentamentos de Reforma Agrária até o seu desenvolvimento com ações que

visam à subsistência da família e a autonomia do agricultor em relação ao estado, com a

finalização dos trabalhos com a titulação dos mesmos (INCRA, 2017).

Além de promover a desconcentração e democratização da estrutura fundiária, a

reforma agrária tem como objetivos a produção de alimentos básicos, geração de ocupação e

renda, combate à fome e à miséria, interiorização dos serviços públicos básicos, redução da

migração campo-cidade, promoção da cidadania e da justiça social, diversificação do

comércio e dos serviços no meio rural (INCRA, 2017).

Em quase meio século de existência o INCRA vem atuando para cumprir esses

objetivos e garantir que a terra cumpra sua função social1, conforme preconiza o Estatuto da

Terra (Lei nº. 4.504, de 30-11-1964) e a Constituição Federal de 1988, por meio do

desenvolvimento de inúmeras ações2, tais como: cadastramento e seleção de famílias para o

PNRA (através do Contrato de Concessão de Uso – CCU), aplicação dos novos créditos que

objetivam o desenvolvimento e a consolidação dos Projetos, desenvolvimento de atividades

agrícola (agricultura e pecuária), prestação de serviço de assistência técnica para as famílias,

desenvolvimento do Programa de Educação no Campo através do PRONERA, dentre

inúmeras outras atividades (INCRA, 2017).

Para tanto, o INCRA encontra-se implantado em todo o território nacional por meio de

30 (trinta) Superintendências Regionais, possuindo sedes em todas as unidades da federação,

porém em algumas unidades da federação possui mais de uma unidade como é o caso de

Pernambuco (SR19 – Médio São Francisco e SR 03 – Pernambuco), Pará (SR 01-Belém,

SR27 – Marabá e SR30 – Santarém) e no Distrito Federal (SR-28 DF e Entorno do DF e a

Sede do INCRA). Na estrutura do INCRA ainda existem unidades descentralizadas em caráter

transitório que atuam como Unidades Avançadas, existindo em diversos estados da federação,

exemplo deste contexto é o Maranhão, Pará e Amazonas (INCRA, 2017).

As Superintendências Regionais possuem diversas atribuições, sendo órgãos

descentralizados de atuação que compete a coordenação e execução em cada jurisdição 1 A Constituição Federal de 1988, no artigo Art. 186. A função social é cumprida quando a propriedade rural atende,

simultaneamente, segundo critérios e graus de exigência estabelecidos em lei, aos seguintes requisitos: I - aproveitamento racional e adequado; II - utilização adequada dos recursos naturais disponíveis e preservação do meio ambiente; III - observância das disposições que regulam as relações de trabalho; IV - exploração que favoreça o bem-estar dos proprietários e dos trabalhadores (BRASIL, 1988).

2 O INCRA atua também com Cadastro Rural, Certificação de Imóveis Rurais, Emissão e Consulta de autenticidade de Certificado de Cadastro de Imóvel Rural (CCIR), Estatísticas Cadastrais, Titulação, Gestão Ambiental, dentre outras que pode variar de acordo com a região do país.

13

(estados da federação), na sua área de atuação, as atividades homólogas às dos órgãos

seccionais e específicos relacionadas ao planejamento, programação, orçamento, informática,

modernização administrativa e garantir a manutenção, fidedignidade, atualização e

disseminação de dados do cadastro de imóveis rurais e sistemas de informações do INCRA,

conforme destaca o Regimento da Instituição e designação de prioridades da Sede e

Presidência da República (INCRA, 2017).

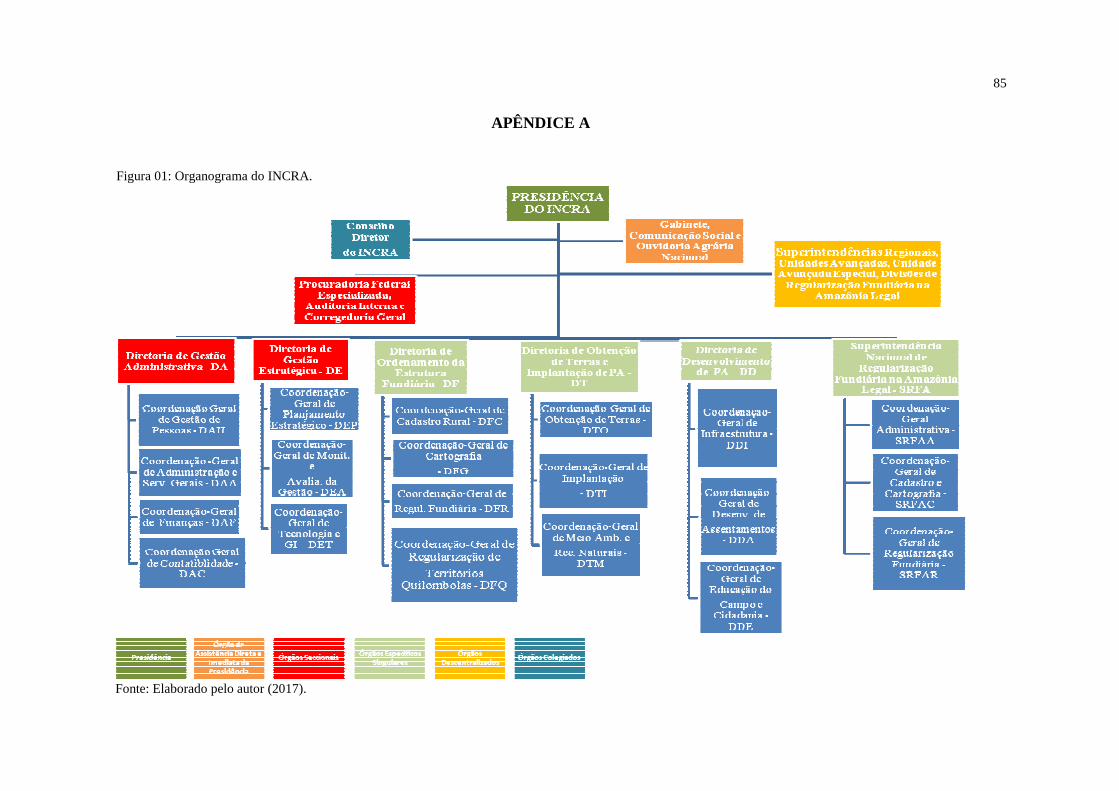

Na sua estrutura organizacional se encontra o Presidente da Autarquia e 5 (cinco)

Diretorias que dão suporte ao mesmo (INCRA, 2017), sendo a Diretoria de Obtenção de

Terras e Implantação de Assentamentos (DT), Diretoria de Desenvolvimento de Projetos de

Assentamentos (DD), Diretoria de Ordenamento da Estrutura Fundiária (DF), Diretoria de

Gestão Administrativa (DA) e a Diretoria de Gestão Estratégica (DE). Destas diretorias

derivam inúmeras coordenações derivadas de cada uma delas, com responsabilidades e

atribuições específicas (ver Apêndice A).

Nessa estrutura, o Controle Interno ocorre de forma descentralizada nas mais diversas

Diretorias e Coordenações existentes e que fazem parte da estrutura organizacional da

instituição, como visualizado no Quadro 1:

Quadro 1 – Atuação do controle interno da sede de acordo com o regimento interno: SETOR ATRIBUIÇÕES

AUDITORIA INTERNA – AUD

(Art. 54 do RI)

Desenvolve ações de forma mais especifica no cumprimento dos objetivos institucionais: a) Avaliar o nível de segurança e qualidade dos controles, processos, sistemas e

gestão; b) Atua no apoio aos órgãos de controle interno e externo da União; c) No planejamento, acompanhamento e controle do desenvolvimento de auditorias

preventivas e corretivas, inclusive nos órgãos e unidades descentralizadas do INCRA;

d) Atuando na proposição de padrões, sistemas e métodos de avaliação e acompanhamento da qualidade e produtividade das atividades do INCRA e nas ações voltadas para a modernização institucional.

CORREGEDORIA-GERAL – CGE

(Artigo 55)

Desenvolve ações principalmente com medidas que visem à: a) Na definição, padronização, sistematização e normatização dos procedimentos

operacionais atinentes à atividade de correição, processos internos e correição e aprimoramento das atividades relacionadas às sindicâncias e aos processos administrativos.

DIRETORIA DE GESTÃO

ESTRATÉGICA – DE (Artigo 56)

Inserem suas atribuições mais dinâmicas, relacionadas a várias atribuições, como: a) Planejamento e programação orçamentária; b) Atuação nos planos relativos às políticas de reforma agrária; c) Desenvolve atividades na compatibilização das diretrizes estratégicas da

Autarquia com os projetos de desenvolvimento de recursos humanos; d) Na formulação e avaliação orçamentária, gestão da informação e programas de

avaliação do desempenho gerencial. Fonte: Elaborado pelo autor (2017).

14

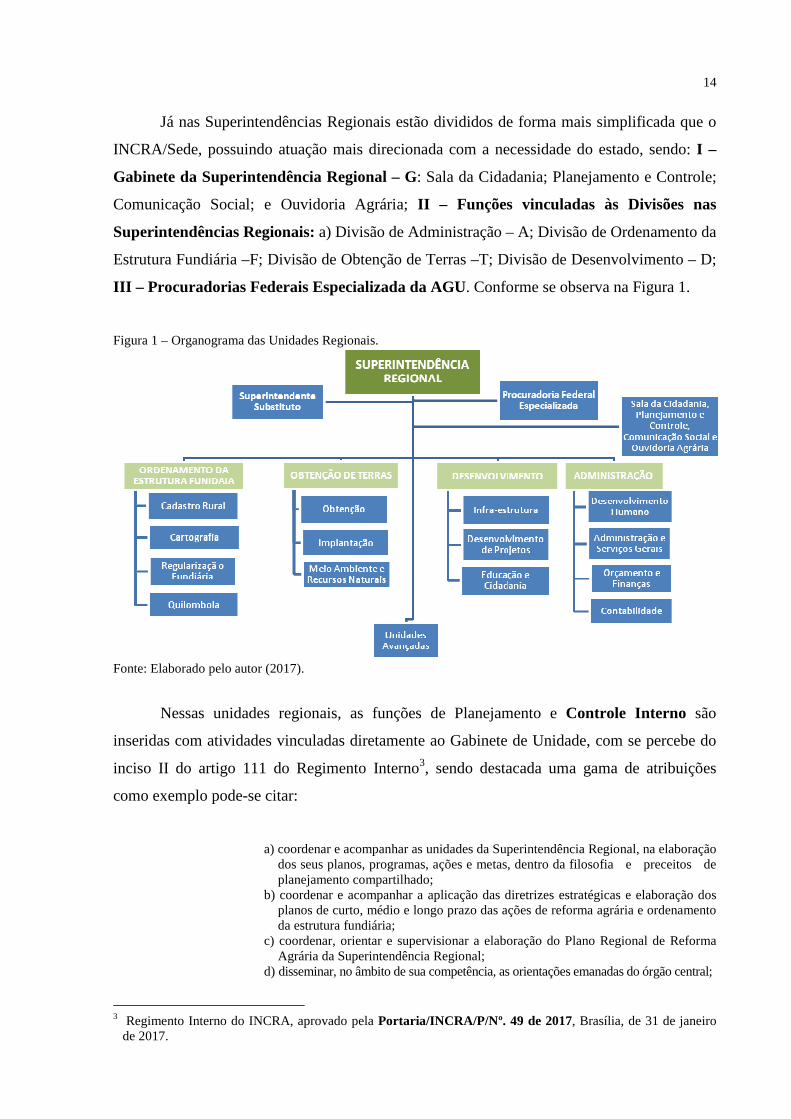

Já nas Superintendências Regionais estão divididos de forma mais simplificada que o

INCRA/Sede, possuindo atuação mais direcionada com a necessidade do estado, sendo: I –

Gabinete da Superintendência Regional – G: Sala da Cidadania; Planejamento e Controle;

Comunicação Social; e Ouvidoria Agrária; II – Funções vinculadas às Divisões nas

Superintendências Regionais: a) Divisão de Administração – A; Divisão de Ordenamento da

Estrutura Fundiária –F; Divisão de Obtenção de Terras –T; Divisão de Desenvolvimento – D;

III – Procuradorias Federais Especializada da AGU. Conforme se observa na Figura 1.

Figura 1 – Organograma das Unidades Regionais.

Fonte: Elaborado pelo autor (2017).

Nessas unidades regionais, as funções de Planejamento e Controle Interno são

inseridas com atividades vinculadas diretamente ao Gabinete de Unidade, com se percebe do

inciso II do artigo 111 do Regimento Interno3, sendo destacada uma gama de atribuições

como exemplo pode-se citar:

a) coordenar e acompanhar as unidades da Superintendência Regional, na elaboração dos seus planos, programas, ações e metas, dentro da filosofia e preceitos de planejamento compartilhado;

b) coordenar e acompanhar a aplicação das diretrizes estratégicas e elaboração dos planos de curto, médio e longo prazo das ações de reforma agrária e ordenamento da estrutura fundiária;

c) coordenar, orientar e supervisionar a elaboração do Plano Regional de Reforma Agrária da Superintendência Regional;

d) disseminar, no âmbito de sua competência, as orientações emanadas do órgão central;

3 Regimento Interno do INCRA, aprovado pela Portaria/INCRA/P/Nº. 49 de 2017, Brasília, de 31 de janeiro

de 2017.

15

e) coordenar e supervisionar a elaboração e detalhamento da Programação Operacional e suas reformulações;

f) coordenar a elaboração de análises gerenciais e disponibilização de informações referentes à evolução da aplicação dos recursos orçamentários e metas físicas, visando dar suporte ao processo decisório na Superintendência Regional;

g) coordenar o monitoramento da execução e desempenho das atividades finalísticas das Unidades Regionais;

h) coordenar, orientar e supervisionar a elaboração dos relatórios mensais e anuais de gestão da Superintendência Regional;

i) realizar gestão da infraestrutura da rede de comunicação de dados, voz e imagem, inclusive políticas e normas de segurança;

j) propor os projetos básicos ou termos de referência definindo os critérios de aceitação dos serviços ou produtos relativos à infraestrutura de rede no âmbito da Regional;

k) gerenciar os contratos de prestação de serviços e controlar a qualidade dos produtos ou serviços relacionados à infraestrutura de rede no âmbito da Regional;

l) promover a capacitação técnica dos usuários quanto ao uso dos sistemas de informação;

m) prestar assistência técnica aos usuários da rede local, de forma remota ou presencial, incluindo a instalação e configuração de softwares e componentes físicos nas estações de trabalho e respectivos periféricos;

n) manter controle dos softwares adquiridos, no âmbito da Regional, incluindo as respectivas mídias, bem como controlar a instalação dos mesmos de acordo com o número de licenças adquiridas;

o) realizar inventários nos computadores da Superintendência Regional, visando controlar a configuração de componentes instalados e o uso de produtos homologados;

p) dar suporte às demandas da Auditoria Interna do INCRA; e q) outras atividades compatíveis com suas atribuições (INCRA, 2017, p. 46-47).

Percebe-se assim, que a Gestão do Controle Interno no INCRA é realizada de formas

distintas e complementares, pelo INCRA/Sede e nas Superintendências Regionais. No

INCRA/Sede é realizada de forma descentralizada, ocorrendo por diversas áreas que compõe a

estrutura organizacional de acordo com o Regimento Interno, sendo verificadas ações por parte

da Auditoria Interna (AUD), da Corregedoria-Geral (CGE) e, das Diretorias (destacando a

Diretoria de Gestão Estratégica (DE)) são órgãos seccionais que auxiliam ao Presidente da

Autarquia, e ainda, de todas as Coordenações em cada uma destas Diretorias (INCRA, 2017).

Nas Superintendências Regionais4 o órgão de Planejamento e Controle Interno está

inserido como instrumento de Assessoria da Gestão, atuando diretamente com os

Superintendentes Regionais, conforme Regimento Interno da Instituição (INCRA, 2017).

Quando se comenta sobre atuação complementar, verifica-se que existem demandas

emanadas do INCRA/Sede; ou orientações do Controle Interno da Sede; ou órgãos de

Controle Externo em situações de rotina que ocorre anualmente, de acordo com áreas

previamente definidas pelos mesmos (ex.: fiscalização dos processos de créditos, fiscalização

dos processos de compras e convênios, fiscalização dos processos de desapropriação de

imóveis rurais) que são padronizadas e realizadas simultaneamente em todas as Unidades,

4 Quando se tratar de Unidades Regionais, entendam-se também Superintendências Regionais como sinônimo,

não existindo distinção entre os mesmos.

16

com exemplo pode-se citar o cumprimento do Acórdão 775/2016, que identificou 578 mil

indícios de irregularidades em projetos de assentamento no cadastramento de famílias, e

obrigou uma revisão dos cadastros dos beneficiários em todos os estados da federação, fato já

em execução, tendo sido resolvido quase que a totalidade dos casos detectados.

Em que se pese a existência de normatização do controle interno no INCRA Nacional

e em suas superintendências, Acórdãos do Tribunal de Contas da União (TCU) continuamente

vem apontando fragilidade no sistema de controle interno do órgão, com exemplo se pode

citar os seguintes acórdãos:

a) Acórdão 577/2010 – Plenário (Plenário: 007.591/2009-8), que trata a necessidade

de realização de trabalhos de avaliação do sistema de controles internos do INCRA e

implementação de medidas administrativas que propiciem melhor desempenho da Unidade de

Auditoria Interna (TCU, 2017);

b) Acórdão 391/2004 – Plenário (Processo nº 012.256/2003-4), que trata da

necessidade de uma comunicação do grupo de auditoria com a Secretaria de Controle Interno,

para acompanhar as implementações recomendadas pelo TCU e o alcance dos indicadores de

desempenho (TCU, 2017);

c) Acórdão 753/2008 – Plenário (Processo: 007.766/2007-0), decisão em que se

constata que o INCRA não possui procedimentos de prevenção a fraudes, o que pode ser

percebido pela a ausência de trilhas de auditoria em alguns sistemas corporativos, assim,

determina ao INCRA que elabore parecer a respeito da confiabilidade dos dados presentes no

sistema e para os demais sistemas informatizados (TCU, 2017);

d) Acórdão 753/2008 – Plenário (Processo: 007.766/2007-0), que demanda do órgão

o melhoramento dos indicadores, destacando a deficiência em Indicadores de Desempenho e

Prestação de Contas do órgão (TCU, 2017).

Nas decisões do TCU elencadas, como exemplo, fica evidenciada a necessidade de

melhoramento das rotinas internas de controle, carecendo de uma melhor normatização e

efetividade das rotinas existentes na instituição, seja do INCRA nacional, seja nas suas

Superintendências Regionais, que tendem a caminhar na mesma direção, tal como exemplifica

o estudo de Silva (2014) realizado na Superintendência do Paraná (SR-09).

[...] fica evidenciado a necessidade de uma revisão pormenorizada do sistema do controle interno sob o enfoque do seu alcance aos requisitos da eficiência, eficácia e efetividade, sendo enfatizado que deve-se identificar e documentar todos os atos realizados na atividade administrativa, avaliar o setor de controle interno existente e adequar seus procedimentos aos objetivos pretendidos e analisar as informações relativas aos resultados alcançados no exercício do controle, identificando as falhas e irregularidades existentes e indicando suas correções (SILVA, 2014, p. 71-72).

17

Nesse estudo, realizado na Superintendência Regional do Paraná, destaca-se a

necessidade de “criar uma cultura para elaborar relatórios gerenciais de controle que

permitam a análise das deficiências do controle ou o benefício que proporcionou ao trabalho

controlado” (SILVA, 2014, p. 72). Ainda na Superintendência Regional do Paraná, Nunes

(2005), em seu estudo sobre o controle interno no INCRA, concluiu que sem controle não há

e nem poderia haver responsabilidade pública, uma vez que esta depende de uma fiscalização

eficaz dos atos de quem responde pelo Estado, sendo esta uma ferramenta de importante para

a eficiência e efetividade da administração pública.

Subtende-se que a situação desta Superintendência seja similar em outros estados da

federação, já que não existe uma composição obrigatória que trate diretamente de

Planejamento e Controle, como no caso da Superintendência Regional do INCRA no estado

do Rio Grande do Norte5 (SR19) que assim como as demais não possui uma estrutura

operacional (física e humana) especifica para as atribuições de controle interno, como pode

ser observado no próprio Regimento Interno, em seu inciso II do artigo nº 111 que trata de

diversas obrigações e responsabilidades.

A Superintendência Regional do INCRA no estado do Rio Grande do Norte

atualmente possui 105 (cento e cinco servidores) e 13 (treze) Funções Comissionadas do

Poder Executivo, sendo: 1 (um) FCPE 101.4, e 6 (seis) FCPE 101.2, mais 6 (seis) FCPE

101.1, todos estes ocupados por servidores da autarquia, e por fim, somente 01(um) cargo de

Direção e Assessoramento Superior (DAS 101.1), onde é ocupante por não servidor da

autarquia. A SR-19(RN) possui atuação em todo o estado do Rio Grande do Norte, possuindo

atualmente 298 Projetos de Assentamentos Federais, sendo 15 já titulados e 283 passiveis de

titulação, no exercício 2017, a meta era emitir 1500 títulos, sendo reduzido através de

repactuação de metas, permanecendo a emissão de pouco mais de 800 títulos no exercício,

número destacado como sendo a principal meta da unidade.

Desde a sua implantação, a SR-19 vem atuando em diversas áreas, desde programas de

educação no campo, como políticas de inclusão social como é o caso da Assistência Técnica,

que objetivam o melhoramento da condição de vida do assentado da reforma agrária, como

também na sua vida como é com incentivo a produção e aumento da renda familiar.

Atualmente, a prioridade da Superintendência Regional é o processo de consolidação dos

projetos de Assentamento com a posterior titulação dos mesmos, sendo este procedimento a

5 A Superintendência Regional do Incra no estado do Rio Grande do Norte se encontra localizada atualmente na

Rua Potengi, nº. 612, bairro Petrópolis, CEP: 59.020-030, Natal/RN inaugurada em 21-02-1968, com sede (nova) em fase de construção na rua Dr. Nilo Bezerra Ramalho, s/n, bairro Morro Branco, Natal/RN, CEP: 59.015-300.

18

ultima fase de responsabilidade da autarquia, carecendo de atuação importante da Gestão de

Controle Interno Administrativo do INCRA/RN para o seu contínuo melhoramento.

A existência de um sistema de controle interno eficaz e aplicável a essas atividades

pode assumir um papel importante na entidade, principalmente quando se fala em governança,

maior confiança no atingimento dos objetivos, e ainda, em um maior entendimento da

necessidade de possuir um sistema eficaz de controle interno na estrutura do órgão com

atuação permanente (COSO, 2013).

Diante desse contexto, esse projeto de dissertação responde o seguinte problema de

pesquisa: Como é realizada a Gestão de Controle Interno Administrativo da

Superintendência Regional do INCRA no estado do Rio Grande do Norte?

Para responder essa pergunta, o método utilizado foi o COSO I (2004), modelo de

referência adotados por pesquisadores e por organizações para implementar ou avaliar o

Controle Interno nas mais diversas instituições. Inclusive, trata-se de um modelo reconhecido

e utilizado pelo Tribunal de Contas da União (TCU) em suas avaliações de controle interno e

em suas normas (TCU, 2012). O Modelo COSO I se baliza em cinco componentes, a saber:

ambiente de controle, avaliação de risco, atividades de controle, informação e comunicação e

atividade de monitoramento. Intenciona-se que a partir da aplicação desse método permitiu-

se responder o problema de pesquisa e direcionar uma reflexão sobre melhorias no sistema de

controle interno via propostas de encaminhamento a que foram formuladas no final do

trabalho (COSO, 2013).

1.2 OBJETIVOS

1.2.1 Objetivo geral

Avaliar a Gestão de Controle Interno Administrativo da Superintendência Regional do

INCRA no estado do Rio Grande do Norte, baseado no método COSO I, na percepção dos

gestores.

1.2.2 Objetivos específicos

− Descrever o ambiente de controle interno da Superintendência Regional do

INCRA;

19

− Identificar os procedimentos adotados pela Superintendência para gerenciar e

avaliar os riscos;

− Verificar as atividades de controle estabelecidas por meio de políticas e

procedimentos para a mitigação de riscos;

− Descrever o processo de comunicação e informações de apoio ao funcionamento

do controle interno;

− Identificar as atividades de monitoramento de riscos realizadas pela

Superintendência; e

− Propor melhorias na Gestão de Controle Interno no âmbito da Superintendência do

INCRA/RN a partir das limitações diagnosticadas pelo método COSO I.

1.3 JUSTIFICATIVA

A Gestão de Controle Interno no setor público, tema dessa dissertação, especialmente a

partir da década de 1990 tem se destacado no âmbito acadêmico e profissional. No âmbito

acadêmico a temática da Fiscalização e do Controle tem sido objeto de estudos em diversas áreas

de conhecimento (como administração, contabilidade, ciências política, direito, dentre outras);

tanto na esfera municipal (CAVALCANTE; MACHADO; PETER, 2011; CAVALHEIRO;

FLORES, 2007), estadual (SOUZA, 2014, GRANDE JÚNIOR, 2005) ou federal (ALENCAR;

FONSECA, 2016; NAKANO, 2009, CALIXTO; VELÁSQUEZ, 2008).

No campo da administração pública o controle interno vem sendo investigado em

perspectivas de gerenciamento, planejamento, accountability, ferramenta de controle,

mecanismo de promover economia na administração, dentre outras, evidenciando sua

amplitude. Estudos evidenciam a importância do controle interno como instrumento para

assegurar o bom gerenciamento dos negócios públicos (JOSÉ FILHO, 2008); como

ferramenta para economicidade de processos (CARDIN et al., 2015); como ferramenta de

controle financeiro (PEREIRA, 2010); como modelo de gestão pública gerencial (CASTRO,

2014); bem como, como ferramenta de accountability (PAIVA, 2015).

Outros estudos (PEREIRA, 2010, CARDIN et al. 2015., PAIVA, 2015) têm realizado

avaliações do controle interno no intuito de aperfeiçoar o seu funcionamento e assim

contribuir para a melhoria da administração pública brasileira, o que demonstra uma forma de

evitar a corrupção, desvios de recursos públicos, praticas que provoquem danos ao patrimônio

público e a má gestão dos recursos públicos, tema de grande evidencia na atualidade. Nestas

20

avaliações, o Método COSO I (2004) tem sido destaque nas metodologias utilizadas

(CASTRO, 2014; FARIAS; DE LUCAS; MACHADO, 2009; PAIVA, 2015), confirmando a

adequação metodológica desse projeto de dissertação.

Dentre as diversas instituições de estudos que têm sido realizados, as intuições da área

da Reforma Agrária, especialmente o INCRA, também têm sido estudadas na temática de

Controle Interno, embora que timidamente, com destaque em setores específicos do órgão. O

estudo de Silva (2014), que destaca os recorrentes de ressalvas do controle interno do

INCRA/RN (SR-09) na aplicação dos créditos instalação dos beneficiários da reforma agrária

no estado do Paraná, e o estudo de Nunes (2005), sob o enfoque de Controle Interno em

Auditoria Contábil também na unidade do Paraná (SR-09). Assim, estudar o Controle Interno

no INCRA/RN é importante por possibilitar a compreensão dos gestores quanto aos

procedimentos adotados no cotidiano e possibilitar a aperfeiçoamento das praticas quando da

gestão dos processos internos afeitos numa organização da Reforma Agrária.

Assim, além de coadunar com os interesses acadêmicos, esse estudo também coaduna

com as preocupações profissionais que atuam no setor. No âmbito, profissional, essa temática

vem se destacando nas organizações demonstrando a necessidade continua de melhoramento e

utilização do controle interno no âmbito da instituição pública, a ser uma ferramenta para as

boas práticas, transparência, eficiência, eficácia, de "boa governança", de accountability, ou

mesmo democracia (OSZLAK, 2003).

Tratar o controle interno em organizações públicas também se alinha aos anseios da

sociedade brasileira que demanda por uma gestão publica eficiente, transparente, e com

controle dos gastos públicos. A sociedade espera efetividade dos programas públicos,

especialmente dos programas sociais que vem sendo contestados em épocas de crise, sendo

considerada como um ampliador de gasto público, como no caso do INCRA.

O INCRA precisa demonstrar a efetividade das políticas públicas desenvolvidas pela

instituição, vez que a caracterização desta importância não é unânime, tanto no âmbito da

sociedade quanto governamental. Tornando-se necessário realizar uma gestão que contribua

no cumprimento dos interesses da instituição e da constituição federal quando destaca a

função social da terra. Nesse sentido, o controle interno apresenta-se como uma ferramenta

gestão gerencial que permite na perspectiva de Paiva (2015) o melhoramento da estrutura

organizacional processos e procedimentos, vigilância, fiscalização e verificação das ações

propostas pelas instituições públicas, já que visa prever, observar, dirigir ou governar os

eventos que possam impactar na consecução dos seus objetivos.

21

Portanto, a avaliação da Gestão de Controle Interno da Superintendência Regional do

INCRA no estado do Rio Grande do Norte permitiu conhecer como essa está sendo realizada,

bem como diagnosticar possíveis limites para um controle interno adequado. Desta maneira,

permitiu-se igualmente, a partir da avaliação realizada, propor ações direcionadas a melhoria

dos processos da Gestão de Controle Interno desta Superintendência.

Os dados e informações dessa pesquisa contribui no despertar organizacional para um

processo reflexivo de suas práticas, bem como para a implementação de mudanças nos

procedimentos de Controle Interno do INCRA/RN que podem ser realizadas pela gestão atual

ou futura via realização de processo de intervenção.

Cabe ressaltar que durante a experiência profissional por mais de 10 anos nessa

autarquia, inclusive atuando por diversas vezes no atendimento de demandas de Controle

Externo, principalmente da Controladoria Geral da União (CGU), Tribunal de Contas da

União (TCU) e Ministério Público Federal (MPF) percebe-se a emergência de adotar um

modelo de gestão de controle interno que melhor permita atender as demandas

organizacionais e do controle externo.

A parceria do INCRA com o Programa de Pós-Graduação em Gestão Pública da

UFRN apresentou-se como um caminho para a confirmação das percepções cotidianas dessa

emergência, por meio de uma base teórica e metodológica sólida. E gerou conhecimentos

capazes de dar subsídios para a melhoria e efetividade do trabalho desenvolvido pela

Superintendência Regional do INCRA no estado do Rio Grande do Norte. É nesse intuito que,

enquanto pesquisador e servidor do INCRA, se escolheu a temática e o lócus de investigação

dessa pesquisa.

1.4 PROCEDIMENTOS METODOLÓGICOS

De acordo com os objetivos deste trabalho e os critérios de classificação propostos por

Gil (1994), este estudo se classifica como sendo exploratório-descritivo. E de acordo com a

natureza dos dados como sendo uma pesquisa qualitativa, adotando como estratégia de

pesquisa o estudo de caso (YIN, 1994).

O presente estudo foi realizado na Superintendência Regional do INCRA no estado do

Rio Grande do Norte para avaliar a sua Gestão de Controle Interno, baseado no método COSO

I, na percepção dos gestores. A população investigada foi composta por 09 servidores dessa

Superintendência responsáveis pela direção da unidade, visto que não existe instituído um setor

responsável pela Gestão do Controle Interno, sendo este realizado de forma descentralizado

22

pelos chefes das Divisões e Superintendente Regional. Assim, foi composta pelo

Superintendente Regional da Unidade; Chefe da Divisão de Administração; Chefe da Divisão

de Obtenção de Terras; Chefe da Divisão de Ordenamento Fundiário; Chefe da Divisão de

Desenvolvimento; e pelos 04 substitutos legais das respectivas divisões. Para efeito das análises

foram preservadas as identidades dos sujeitos e as unidades também foram codificadas.

O plano de coleta de dados para o alcance dos objetivos dessa pesquisa encontra-se

diretamente alinhado ao Método COSO I que norteou a avaliação da gestão de controle interno

administrativo adotado pela Superintendência Regional do INCRA/RN, objeto desse estudo.

O Método COSO I é composto por cinco componentes, a saber: ambiente de controle,

avaliação de risco, atividades de controle, informação e comunicação e atividade de

monitoramento. Associado a cada componente, o modelo aponta princípios operacionais que

servirão para nortear os objetivos específicos desta dissertação, conforme mostra o Quadro 2.

Quadro 2 – Objetivos específicos, modelo e princípios operacionais. Objetivo

Específico Componentes do Modelo COSO I

Princípios Operacionais

Descrever o ambiente de

controle por meio do mapeamento do

conjunto de normas, processos e estruturas utilizadas

pela Superintendência

para a condução do controle interno;

Ambiente de controle

1. A organização demonstra ter comprometimento com a integridade e os valores éticos.

2. A estrutura de governança demonstra independência em relação aos seus executivos e supervisiona o desenvolvimento e o desempenho do controle interno.

3. A administração estabelece, com a suspensão da estrutura de governança, as estruturas, os níveis de subordinação e as autoridades e responsabilidades adequadas na busca dos objetivos.

4. A organização demonstra comprometimento para atrair, desenvolver e reter talentos competentes, em linha com seus objetivos.

5. A organização faz com que as pessoas assumam responsabilidade por suas funções de controle interno na busca pelos objetivos.

Identificar os procedimentos adotados pela

Superintendência para gerenciar e avaliar os riscos;

Avaliação de riscos

6. A organização especifica os objetivos com clareza suficiente, a fim de permitir a identificação e a avaliação dos riscos associados aos objetivos.

7. A organização identifica os riscos à realização de seus objetivos por toda a entidade e analisa os riscos como uma base para determinar a forma como devem ser gerenciados.

8. A organização considera o potencial para fraude na avaliação dos riscos à realização dos objetivos.

9. A organização identifica e avalia as mudanças que poderiam afetar, de forma significativa, o sistema de controle interno.

Verificar as atividades de

controle estabelecidas por

meio de políticas e procedimentos para

a mitigação de riscos;

Atividades de controle

10. A organização seleciona e desenvolve atividades de controle que contribuem para a redução, a níveis aceitáveis, dos riscos à realização dos objetivos.

11. A organização seleciona e desenvolve atividades gerais de controle sobre a tecnologia para apoiar a realização dos objetivos.

12. A organização estabelece atividades de controle por meio de políticas que estabelecem o que é esperado e os procedimentos que colocam em prática essas políticas.

23

Continuação do Quadro 2... Objetivo

Específico Componentes do Modelo COSO I

Princípios Operacionais

Descrever o processo de

comunicação e informações,

originadas tanto de fontes internas

quanto externas, a fim de apoiar o

funcionamento do controle interno;

Informação e comunicação

13. A organização obtém ou gera e utiliza informações significativas e de qualidade para apoiar o funcionamento do controle interno.

14. A organização transmite internamente as informações necessárias para apoiar o funcionamento do controle interno, inclusive os objetivos e responsabilidades pelo controle.

15. A organização comunica-se com os públicos externos sobre assuntos que afetam o funcionamento do controle interno.

Identificar as atividades de

monitoramento de riscos realizadas

pela Superintendência.

Atividades de monitoramento

16. A organização seleciona, desenvolve e realiza avaliações contínuas e/ou independentes para se certificar da presença e do funcionamento dos componentes do controle interno.

17. A organização avalia e comunica deficiências no controle interno em tempo hábil aos responsáveis por tomar ações corretivas, inclusive a estrutura de governança e alta administração, conforme aplicável.

Fonte: Elaborado pelo autor (2017).

Para operacionalizar a avaliação de cada uma dessas dimensões, foram realizadas

entrevistas com gestores utilizando-se de roteiro semi-estruturado composto por perguntas

baseadas nos princípios operacionais do método COSO I. Além das entrevistas, foram

utilizados dados provenientes de documentos pertinentes ao funcionamento da instituição, tais

como: Regimento Interno, Relatório Interno de Gestão, expedientes com demandas de órgãos

externos de Controle, dentre outros documentos que foram solicitados durante as entrevistas

com dados da reforma agrária. Este procedimento permitiu uma maior confiabilidade dos

dados coletados e criticidade nas suas interpretações.

Os dados coletados foram analisados e avaliados por meio do método descritivo com

foco em compreender as dimensões do Método COSO I, e assim diagnosticado os limites a

serem superados.

A partir desse diagnóstico e de fontes de evidencias coletadas através da observação

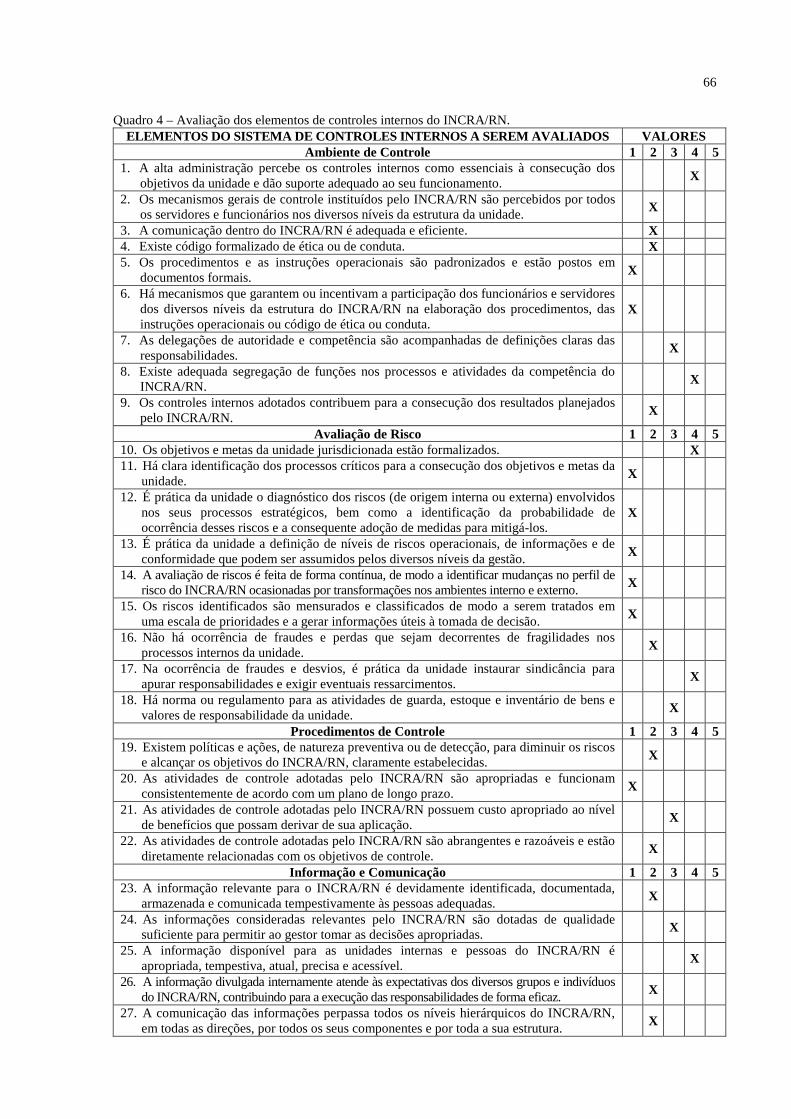

participante foram avaliados os elementos do Sistema de Controle Interno do INCRA/RN, a

saber: o ambiente de controle, o gerenciamento e avaliação dos riscos, as atividades de

controle, comunicação e informações e as atividades de monitoramento do INCRA/RN.

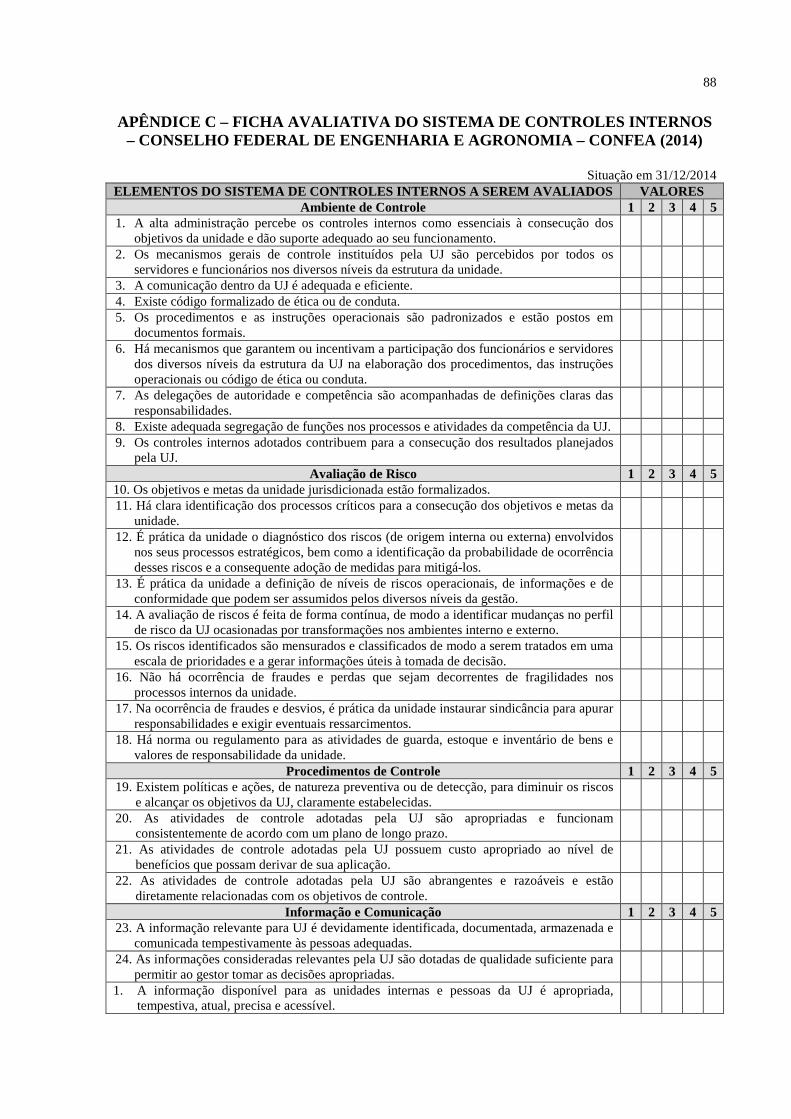

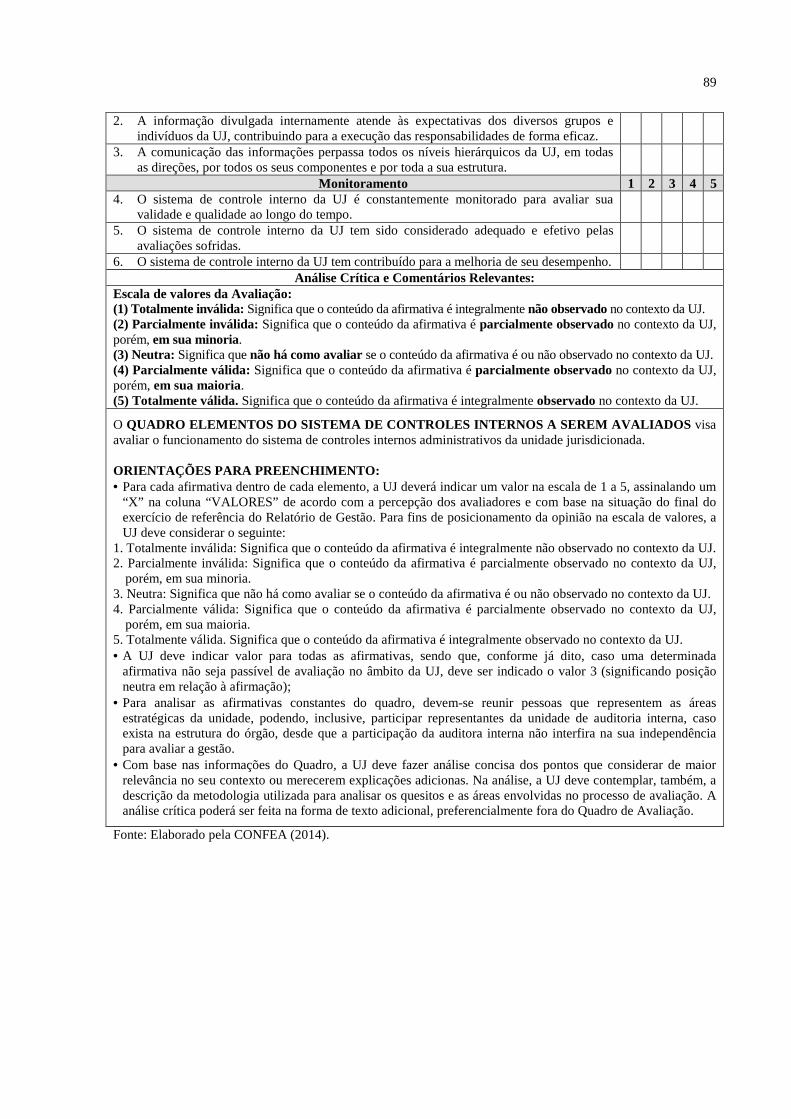

Essa avaliação foi realizada com base no modelo do Conselho Federal de Engenharia e

Agronomia (CONFEA, 2014), que foi aprovado pela Decisão Plenária 0077/2014, sendo o

modelo utilizado pelo Sistema CONFEA, Conselho Regional de Engenharia e Agronomia

(CREA) e pela Caixa de Assistência de Profissionais do CREA/MÚTUA para elaboração de

Relatório de Gestão e prestação de contas no exercício de 2014. Tal modelo é composto por

24

30 (trinta) questões e o avaliador indicou um valor na escala de 1 a 5, tudo isso, baseado no

método COSO I.

Para fins de posicionamento da opinião na escala de valores, o INCRA/RN foram

consideradas o seguinte:

1. Totalmente inválida: Significa que o conteúdo da afirmativa é integralmente não

observado no contexto do INCRA/RN.

2. Parcialmente inválida: Significa que o conteúdo da afirmativa é parcialmente

observado no contexto do INCRA/RN, porém, em sua minoria.

3. Neutra: Significa que não há como avaliar se o conteúdo da afirmativa é ou não

observado no contexto do INCRA/RN.

4. Parcialmente válida: Significa que o conteúdo da afirmativa é parcialmente

observado no contexto do INCRA/RN, porém, em sua maioria.

5. Totalmente válida. Significa que o conteúdo da afirmativa é integralmente

observado no contexto do INCRA/RN.

Com base na avaliação desses elementos, foi realizada uma análise crítica, sendo,

por fim, apresentadas as proposições para a melhoria na Gestão de Controle Interno

Administrativo no âmbito da Superintendência do INCRA/RN, com base na literatura

pertinente.

25

2 GESTÃO DO CONTROLE INTERNO E SUA AVALIAÇÃO

2.1 CONTROLE INTERNO

Um grande marco da Administração Pública Brasileira paira no contexto pós anos 90,

destacado por Pereira (2001, p. 49) que “[...] quando, nos anos 90, se verificou a inviabilidade

da proposta conservadora de Estado mínimo, estas reformas revelaram sua verdadeira

natureza: uma condição necessária da reconstrução do Estado [...]”. A ideia do gerencialismo

é marcada pela adoção dos valores da eficiência e qualidade na prestação de serviços

públicos, abrindo espaço para uma maior participação dos agentes privados e das

organizações da sociedade civil, neste contexto a noção de eficiência é um valor inerente a

qualquer ideia de boa administração.

Conforme Pereira (2002, p. 30-31) destaca a “Nova Gestão Pública” como sendo uma

resposta às duas grandes forças que definiram as últimas duas décadas do século XX (e às

demandas nelas envolvidas): a globalização (“o fato de o capitalismo haver-se tornado

dominante, e os mercados terem sido abertos para a competição capitalista em todo o

mundo”) e a democracia (burguesa).

Segundo Sano (2003), as melhorias no aparelho estatal, e a nova gestão pública

necessitam uns mecanismos essenciais, assim: uma administração voltada para resultados,

com metas e indicadores bem definidos, possibilitando um maior controle para os cidadãos e

inserção de novos instrumentos de accountability; a necessidade da contratualidade,

demandando a existência de diversos provedores e várias formas de contrato em estruturas

estatais e não estatais; e ainda, necessidade de flexibilização da gestão burocrática e

necessidade de melhoramento dos mecanismos existentes e criação de novos mecanismos

para o funcionamento da máquina.

Ao observar as mudanças ocorridas neste período, verifica-se que as transformações

não ocorreram somente no campo estrutural, mas bastante conceitual e comportamental, onde

o modelo antigo de administração, eminentemente burocrática, em que o controle

concentrava-se nos processos para evitar abusos de seus agentes de alto escalão, que por vezes

esquecia a missão básica de servir à sociedade. A criação e manutenção do Sistema de

Controle Interno ao longo dos últimos anos vêm sendo uma prática mundial, sendo

implantada em todas as unidades da administração pública, se tornando uma necessidade

imperiosa (CASTRO, 2014).

26

A cobrança parte não somente das mudanças provenientes da administração pública

nesse momento, mas a busca pela eficiência e o controle desdobrando-se na cobrança de

direitos civis e participação social, que fortalecem o papel da cidadania cada vez mais, como

destaca Carvalho (2001, p. 9), “o cidadão pleno seria aquele titular dos 03 direitos: civis,

políticos e sociais, onde emana uma maior exigência por parte da sociedade”.

Diante do contexto apresentado, e verificando a necessidade de aprimoramento e

melhoramento dos mecanismos de controle na administração pública, passo o controle,

juntamente com a necessidade de planejamento se inserir na agenda pública como um desafio

de cunho não somente social, mas, também sendo financeiro, político e econômico como

destaca Castro (2014).

Sendo o controle atividade inerente ao estado, na Constituição Federal de 1988,

ganhou destaque mais pontualmente nos artigos 31, 70, 73 e 74 quando se trata mais

precisamente de Controle Interno6.

A Emenda Constitucional n° 19, de 04 de junho de 1998 – reforma constitucional

conhecida como “Reforma Administrativa”, introduziu a gestão gerencial no serviço público,

orientada predominantemente pelos valores da economicidade, eficiência, eficácia e qualidade

na prestação de serviços públicos, pelo desenvolvimento de uma cultura gerencial, com

utilização de técnicas gerenciais modernas no processo de redesenho da estrutura do Estado

(CASTRO, 2014).

José Filho (2008) ressalta que as Constituições Federais de 1967 e 1988 ratificaram os

fundamentos já dispostos na Lei 4.320/64, vez que bipartiram o controle na Administração

Pública, dividindo em Controle Interno, que é exercido por cada poder, e o Controle Externo,

6 Art. 31. A fiscalização do Município será exercida pelo Poder Legislativo Municipal, mediante controle

externo, e pelos sistemas de controle interno do Poder Executivo Municipal, na forma da lei. Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades

da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

Art. 73. O Tribunal de Contas da União, integrado por nove Ministros, tem sede no Distrito Federal, quadro próprio de pessoal e jurisdição em todo o território nacional, exercendo, no que couber, as atribuições previstas no art. 96.

Art. 74. Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com a finalidade de:

I - avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União;

II - comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado;

III - exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União; IV - apoiar o controle externo no exercício de sua missão institucional.

27

que é exercido pelo Poder Legislativo, sendo no caso do Executivo, este controle exercido

com apoio do TCU.

Com relação ao normativo infracontitucinoal citado, Silva (2017) destaca que o

fundamento do controle interno na Administração Pública Brasileira estabelece que o Poder

Executivo exerça os três tipos de controle da execução: o da legalidade dos atos que no

nascimento ou a extinção de direitos e obrigações; na fidelidade funcional dos agentes da

administração responsáveis por bens e valores públicos; ou ainda, no cumprimento do

programa de trabalho expresso em termos originários das obrigações.

Noutra parte, existe o controle externo da administração pública delineado no artigo

71 da Constituição Federal, onde diz que o controle externo, a cargo do Congresso Nacional,

será exercido com o auxílio do Tribunal de Contas da União. Nesta esteira, conforme ensina

Di Pietro (2004), compreende-se primeiramente o controle parlamentar direto, o controle

pelo tribunal de contas e por fim o controle jurisdicional (grifo nosso).

Como ensina Mello (2009), o Controle Externo direto exercido pelo Congresso

Nacional exercido por intermédio do Tribunal de Contas, que realiza de maneira sistemática e

minuciosa de acordo com demandas do parlamento, sendo da administração direta ou indireta;

e o Controle Jurisdicional é utilizado mais precisamente em demandas de Direito ou atuação

em um caso concreto em que pode controlar, in concreto, a legitimidade dos comportamentos

da Administração Pública, anulando condutas consideradas ilegítimas.

Reportando-se prioritariamente aos conceitos de controle interno, observa-se que o

mesmo pode variar de acordo com a acepção emanada de cada órgão ou área de conhecimento,

como o caso da administração, direito, políticas públicas e ciências sociais, porém, em todos os

casos verifica-se que a ideia de controle encontra-se vinculada ao poder. Segundo Castro

(2014), a necessidade de controlar o poder, decorre em última análise pelo mau uso.

Nessa perspectiva, Gomes e Salas (2001) ressaltam uma distinção de duas perspectivas

claramente diferenciadas que deve ser levada em consideração, a primeira elenca uma

perspectiva limitada do que significa o controle na organização, baseado normalmente em

aspectos financeiros, e a segunda surge uma perspectiva claramente em sentido mais amplo

no que pertine o significado do controle, levando em consideração as mais diversas variáveis

e contextos em que ocorrem as atividades, e em particular, os aspectos ligados à estratégia,

estrutura organizacional, comportamento individual, cultural organizacional e ao contexto

social e competitivo com dito pelos autores.

28

Nessa ideia, insere-se o conceito de Controle Interno segundo os diversos órgãos e

autores, já que contempla diversas dimensões a depender da perspectiva ou de referencial, ou

ainda, contexto determinado, conforme se verifica.

A Controladoria Geral da União (CGU), na Instrução Normativa SFC 1/2001

(BRASIL, 2001, p. 67), destaca que:

Controle interno administrativo é o conjunto de atividades, planos, rotinas, métodos e procedimentos interligados, estabelecidos com vistas a assegurar que os objetivos das unidades e entidades da administração pública sejam alcançados, de forma confiável e concreta, evidenciando eventuais desvios ao longo da gestão, até a consecução dos objetivos fixados pelo Poder Público.

O TCU, na IN nº 63/2010 (BRASIL, 2010), insere no art. 1º, inciso X, o seguinte

conceito:

Controles internos: conjunto de atividades, planos, métodos, indicadores e procedimentos interligados, utilizado com vistas a assegurar a conformidade dos atos de gestão e a concorrer para que os objetivos e metas estabelecidos para as unidades jurisdicionadas sejam alcançados.

O Controle Interno, conforme o COSO (1992), é assim definido:

É um processo realizado pela diretoria, por todos os níveis de gerência e por outras pessoas da entidade, projetado para fornecer segurança razoável quanto à consecução de objetivos nas seguintes categorias: eficácia e eficiência das operações; confiabilidade de relatórios financeiros; cumprimento de leis e regulamentações aplicáveis (COSO, 1992, p. 13).

A própria Intosai, quando da revisão das Diretrizes para as Normas de Controle

Interno do Setor Público (INTOSAI, 2004), alinhando-as ao COSO no ano de 2004, propôs a

seguinte definição quanto ao Controle Interno.

Controle Interno é um processo integrado efetuado pela direção e corpo de funcionários, estruturado para enfrentar os riscos e fornecer razoável segurança de que na consecução da missão da entidade os seguintes objetivos gerais serão alcançados: execução ordenada, ética, econômica, eficiente e eficaz das operações; cumprimento das obrigações de accountability; cumprimento das leis e regulamentos aplicáveis; salvaguarda dos recursos para evitar perdas, mau uso e dano (INTOSAI, 2004, p. 6).

O TCU no Glossário de Termos de Controle Externo e nas Diretrizes para Normas de

Controle Interno do Setor Público emitidas pela Intosai, define da seguinte forma:

29

Processo efetuado pela administração e por todo o corpo funcional, integrado ao processo de gestão em todas as áreas e todos os níveis de órgãos e entidades públicos, estruturado para enfrentar riscos e fornecer razoável segurança de que, na consecução da missão, dos objetivos e das metas institucionais, os princípios constitucionais da administração pública serão obedecidos e os seguintes objetivos gerais de controle serão atendidos: I. Eficiência, eficácia e efetividade operacional, mediante execução ordenada, ética

e econômica das operações; II. Integridade e confiabilidade da informação produzida e sua disponibilidade para

a tomada de decisões e para o cumprimento de obrigações de accountability; III. Conformidade com leis e regulamentos aplicáveis, incluindo normas, políticas,

programas, planos e procedimentos de governo e da própria instituição; IV. adequada salvaguarda e proteção de bens, ativos e recursos públicos contra desperdício, perda, mau uso, dano, utilização não autorizada ou apropriação indevida (BRASIL, 2010).

Alguns Tribunais de Contas materializam a definição de controle interno com

conceitos próprios, como é o caso do Tribunal de Contas Estadual de Minas Gerais, através da

Resolução nº. 10, de 10 de dezembro de 1998, onde define que:

O sistema de controle interno compreende as políticas e procedimentos estabelecidos pela Administração de um órgão/entidade para ajudar a alcançar os objetivos e metas propostas e assegurar, em quanto for praticável, o desenvolvimento ordenado e eficiente das operações, incluindo a adesão às políticas e procedimentos administrativos, a salvaguarda dos ativos, a prevenção e identificação de fraudes e erros, o registro completo e correto das transações.

Alguns autores do direito administrativo definem o Controle Interno, como é o caso de

Meirelles (1990, p. 572), que destaca como sendo “todo aquele realizado pela entidade ou

órgão responsável pela atividade controlada, no âmbito da própria administração”. Segundo

Rocha (2001, p.125), destaca o conceito de controle administrativo direto ou controle interno

como sendo:

Todo aquele realizado pela entidade ou órgão responsável pela atividade controlada, no âmbito da própria administração. Assim, qualquer controle efetivado pelo executivo sobre seus serviços ou agentes é considerado interno, como interno será também o controle do Legislativo ou Judiciário, por seus órgãos de administração, sobre o seu pessoal e os atos administrativos que pratiquem.

Para uma melhor compreensão com relação ao Controle Interno é necessário distinguir

o controle interno avaliativo, a cargo dos órgãos de controle interno, do controle interno

administrativo , de responsabilidade dos gestores (ROCHA, 2001) (grifo nosso).

Nesse ponto, quando se trata de Controle Interno Avaliativo no executivo, constata-se

a existência do Sistema de Controle Interno do Executivo Federal, onde nos termos do artigo

30

8º do Decreto nº. 3591/2000, posteriormente alterado pelo Decreto nº 4.113/2002, que destaca

os órgãos que compõe o conjunto de atividades avaliativas, assim:

Art. 8o Integram o Sistema de Controle Interno do Poder Executivo Federal: I - a Controladoria-Geral da União, como Órgão Central, incumbido da orientação normativa e da supervisão técnica dos órgãos que compõem o Sistema; (Redação dada pelo Decreto nº 4.304, de 2002); II - as Secretarias de Controle Interno (CISET) da Casa Civil, da Advocacia-Geral da União, do Ministério das Relações Exteriores e do Ministério da Defesa, como órgãos setoriais; III - as unidades de controle interno dos comandos militares, como unidades setoriais da Secretaria de Controle Interno do Ministério da Defesa (BRASIL, 2000; BRASIL, 2002).

Como dispõe no normativo, o Sistema de Controle Interno do Poder Executivo Federal

compreende o conjunto das atividades relacionadas à avaliação, verificando desde o

cumprimento de metas previstas no Plano Plurianual, da execução dos programas de governo

e dos orçamentos da União e à avaliação da gestão dos administradores públicos federais, bem

como, outras a verificação de outras operações como é o caso, do controle das operações de

crédito, avais, garantias, direitos e haveres da União.

Nessa questão, é importante esclarecer que o conjunto de atividades avaliativas e de

órgãos de controle interligados, que formam o Sistema de Controle Interno do Poder

Executivo Federal, não se confunde com o controle interno ou com o sistema de controle

interno de cada órgão ou entidade, denominado pela CGU de Controle Interno

Administrativo , que é o foco principal deste trabalho. Nota-se que o próprio Decreto

3.591/2000 elucida este ponto no artigo 17 a seguir (grifo nosso):

Art. 17. A sistematização do controle interno, na forma estabelecida neste Decreto, não elimina ou prejudica os controles próprios dos sistemas e subsistemas criados no âmbito da Administração Pública Federal, nem o controle administrativo inerente a cada chefia, que deve ser exercido em todos os níveis e órgãos, compreendendo: [...] (BRASIL, 2000).

O Sistema de Controle Interno Administrativo é realizado em várias perspectivas,

devendo ser destacado que, embora de responsabilidade do gestor, o mesmo não é realizado por

único ator, gerente, chefe ou superior hierárquico, mas por todas as pessoas que compõem a

estrutura operacional, cada uma com sua parcela de responsabilidade e de forma

permanentemente, de maneira ampla, não se limitando de forma restrita, adequando as

condições de forma variada, atendendo tanto a parte da cultura da organização como estrutura

31

da entidade e processos, buscando o aperfeiçoamento de pessoas e processos (GOMES;

SALAS, 2001).

Na execução do Sistema de Controle Interno da Administração Pública existe uma

grande quantidade de orientações normativas e técnicas voltadas à verificação da legalidade

do ato e da conformação da conduta do agente com os princípios da sociedade, que balizam os

comportamentos dos gestores e são norteadores da conduta dos membros que compõe a

administração, seja alto ou baixo escalão (CASTRO, 2014).

Nessa perspectiva, a existência de um conjunto complexo e organizado de regras e normas

que norteia as atividades da administração, ressalta a existência de inúmeros princípios (ex.

legalidade, impessoalidade, moralidade, publicidade e eficiência), de métodos e procedimentos

orientadores, na maioria das vezes são eminentemente internos coordenados entre si, que possui

com finalidade precípua a realização da avaliação continua da gestão pública, o acompanhamento

dos programas de governo, bem como comprovar a legalidade e avaliar os resultados quanto à

eficácia, eficiência e economicidade de gestão (FERNANDES, 2016).

Quanto aos benefícios advindos de um sistema de controle interno integrado e atuando

com excelência são imensuráveis, não somente quanto ao prisma do custo, mas como

ferramenta para assegurar ao máximo os níveis de eficiência da administração, o melhor

emprego dos recursos, mecanismo de prevenir ou reduzir fraudes, desperdícios ou abusos,

contribuindo assim para o cumprimento da missão do órgão público, e servindo de subsidio

para decisão do gestor, conforme Silva (2017).

O controle interno deve ser considerado parte integrante do sistema de controle

interno, sendo considerada limitada, tendo em vista a grande quantidade de procedimentos

possíveis dentro do sistema de controle interno, sendo ressaltada a responsabilidade do

administrador da coisa pública e deriva do dever-poder que a Administração detém de rever

seus próprios atos e conduta dos agentes (CASTRO, 2014).

O controle administrativo é preconizado em diversos instrumentos normativos e

jurídicos também, sendo objeto inclusive de súmula do STF (nº. 473), quando indica que a

administração pública possui amplos poderes, inclusive de anular seus próprios atos, quando

venha a prejudicar a administração, possuindo vícios, ou revogá-los por motivo de

conveniência e oportunidade, respeitando os direitos adquiridos e ressalvados, em todos os

casos a apreciação judicial (FERNANDES, 2016).

Importante verificar que o controle pode ocorrer de diversas formas e intensidade, sendo

muito ou pouco formalizado, é fundamental para assegurar que as atividades da organização,

instituição ou empresa, sendo de grande importância que possua atuação de todos os membros

32

da instituição que estão no comando, já que influenciará na manutenção e melhoria da mesma,

influenciando na posição competitiva e a consecução das estratégias previamente definidas

através dos diversos planos, programas e operações (GOMES; SALAS, 2001).

2.2 AVALIAÇÃO DA GESTÃO DE CONTROLE INTERNO ADMINISTRATIVO,

CRITÉRIOS AVALIATIVOS E MÉTODO COSO I

No Brasil, a avaliação do controle interno em instituições públicas tornou-se um

procedimento realizado pelos órgãos de controle externo, como o Tribunal de Contas da

União. Esta avaliação tem sido utilizada para conhecer e avaliar a eficácia dos controles

internos de uma entidade pública (CARVALHO NETO; PAPARIELLO, 2012), como

verificado no relatório do Acórdão TCU 1074/2009-Plenário:

A avaliação de controles internos é um processo mediante o qual se procura conhecer e avaliar a eficácia dos controles internos de uma entidade quanto à sua capacidade para evitar ou reduzir o impacto ou a probabilidade da ocorrência de eventos de risco na execução de seus processos e atividades, que possam impedir ou dificultar o alcance de objetivos estabelecidos (BRASIL, 2009, p.7).

Essa avaliação permite a melhoria dos diversos processos organizacionais da

instituição e o melhoramento dos processos organizacionais visando mitigar riscos e fortalecer

o controle interno que é exercitado pela instituição (TCU, 2009).

Em entendimento similar, Carvalho Neto e Papariello (2012) afirmam que a avaliação

de controle interno administrativo necessita ser realizada de forma continua, pois permite

agregar o valor para os processos organizacionais da instituição; direcionar e determinar a

extensão de procedimentos do cotidiano da unidade e os exames de auditoria com mais

precisão; e embasar as recomendações e determinações de planos de ação para melhoria dos

processos organizacionais.

Esses mesmos autores afirmam ainda que durante o processo avaliativo do controle

interno é possível investigar o desenvolvimento das atividades cotidianas, seus processos e

operações específicas em níveis de ações da instituição. Ao permitir avaliar a instituição em

níveis de ações pode-se verificar se essas ações estão sendo executadas de forma eficaz,

eficiente e com efetividades (CARVALHO NETO; PAPARIELLO, 2012).

Assim, a avaliação de controles internos administrativo deve ser entendida como uma

necessidade permanente e de comprometimento de toda a instituição, sendo necessário que se

estabeleça e se mantenha uma estrutura eficaz, com regras claras e bem definidas, e um

33

quadro pessoal comprometido e imparcial (CASTRO, 2014). De tal modo que essa avaliação

apresenta-se como um instrumento gerencial para proporcionar razoável segurança de que os

objetivos da direção superior serão atingidos (INTOSAI GOV 9100, 2004).

Com o intuito de estabelecer uma estrutura eficaz e a definição de regras claras para a

avaliação do controle interno existem normativas orientadoras, tais como Normas

Internacionais das Entidades Fiscalizadoras Superiores (ISSAI), a Norma INTOSAI GOV

9100 e Normas do Instituto dos Auditores Internos que ressaltam a importância de se avaliar.

As Normas Internacionais das Entidades Fiscalizadoras Superiores (ISSAI), que são

desenvolvidos pela Organização Internacional das Entidades Fiscalizadoras Superiores

(INTOSAI), destacam em diversos normativos a necessidade e importância da avaliação do

funcionamento do sistema de controle interno, bem como a comunicação das

inconsistências verificadas à administração (INTOSAI GOV 9100, 2004).

Para essa organização, a norma INTOSAI GOV 9100 (2004, p. 46) avaliação do

auditor sobre o controle interno envolve: determinar a significância e a sensibilidade do risco

para os quais os controles estão sendo dirigidos; avaliar a suscetibilidade de mau uso de

recursos, as deficiências para alcançar objetivos relacionados à ética, economia, eficiência e

eficácia ou falhas no cumprimento das obrigações de accountability e não conformidades com

leis e regulamentos; e ainda, relatar sobre as avaliações do controle interno e discutir as ações

corretivas necessárias.

As normas emanadas do Instituto dos Auditores Internos (The Institute of Internal

Auditors) quando trata de avaliação, é ressaltada a necessidade de verificação quanto à

eficácia e eficiência e da promoção de melhorias contínuas trazidas pelo controle interno da

organização, neste caso, dever abranger vários outros itens, como a governança, as operações