universidade do contestado - unc marcelo dalton … · repartição das receitas tributárias...

TRANSCRIPT

UNIVERSIDADE DO CONTESTADO - UnC

MARCELO DALTON DALMOLIN

FEDERALISMO FISCAL ANÁLISE DAS PARTICIPAÇÕES NAS TRANSFERÊNCIAS PARA OS ESTADOS BRASILEIROS

CANOINHAS

2016

MARCELO DALTON DALMOLIN

FEDERALISMO FISCAL ANÁLISE DAS PARTICIPAÇÕES NAS TRANSFERÊNCIAS PARA OS ESTADOS BRASILEIROS

Dissertação apresentada como exigência para obtenção de Título de Mestre no Programa de Mestrado em Desenvolvimento Regional, ministrado pela Universidade do Contestado – UnC, Campus Canoinhas, sob Orientação do Professor Doutor Carlos Eduardo Carvalho.

CANOINHAS

2016

FEDERALISMO FISCAL ANÁLISE DAS PARTICIPAÇÕES NAS TRANSFERÊNCIAS PARA OS ESTADOS BRASILEIROS

MARCELO DALTON DALMOLIN

Este trabalho de Conclusão de Curso foi submetido ao processo de avaliação

pela Banca Examinadora para a obtenção do Título de:

Mestre em Desenvolvimento Regional

E aprovada na sua versão final em 31de Maio de 2016, atendendo às normas

da legislação vigente da Universidade do Contestado e Coordenação do Programa

de Mestrado em Desenvolvimento Regional.

____________________________________________ Prof. Argos Gumbowsky

Coordenador do Programa de Mestrado em Desenvolvimento Regional

BANCA EXAMINADORA:

____________________________________________ Prof. Carlos Eduardo Carvalho

(Orientador)

____________________________________________ Prof. Silvio Santos Júnior

(Avaliador Externo)

____________________________________________

Prof. Reinaldo Knorek (Avaliador Interno)

____________________________________________

Prof. Sandro Luiz Bazzanella (Avaliador Interno)

À República, instituição tão antiga, tão

mal compreendida, e que tanto fez pela

humanidade.

AGRADECIMENTOS

.

À minha esposa Luciana, e aos meus filhos Alexandre e Rafaela, pelo tempo

furtado de seu convívio para que pudesse cursar e concluir o programa de mestrado.

Aos nossos professores, sempre ciosos em nos indicar o caminho da ciência e a

separá-la do senso comum. Aos meus colegas no programa por terem a gentileza de

sempre rirem de meus comentários e piadas mesmo quando eram repetidas, e por

suportarem os barulhos repetitivos que uma pessoa semi-hiperativa começa a fazer

depois de meia hora sentado no mesmo lugar.

“Há uma grande diferença entre tratar as pessoas igualmente e tentar torná-las iguais. A primeira é condição de uma sociedade livre, a segunda significa uma nova forma de servidão”

Friedrich August Hayek

RESUMO

Esta pesquisa se propõe a analisar as instituições formais em geral e as instituições que conformam o modelo do pacto federativo fiscal brasileiro e seus efeitos nos orçamentos estaduais em particular. Partindo da análise neo-institucionalista sobre o discurso do desenvolvimento, e das regras constitucionais e infraconstitucionais que deram forma ao pacto federativo, à distribuição de competências tributárias e à repartição das receitas tributárias vigentes na República Federativa do Brasil, passou-se à analise das informações constantes nos orçamentos dos Estados brasileiros de 2002 a 2013. Desta forma procurou-se identificar os impactos deste modelo institucional, nos orçamentos dos entes subnacionais do país, agrupados nas regiões geopolíticas do Brasil, de forma geral, e no Estado do Paraná em particular, cotejando-se a estrutura da carga tributária brasileira, o volume de receitas públicas disponíveis para os Estados e Municípios. Em seguida foram analisadas as fontes de recursos orçamentários dos Estados classificando as receitas tributárias e as decorrentes das transferências. Esses valores foram então comparados com os principais escaninhos das despesas públicas, divididos em dois grupos: serviços orientados ao modelo de Estado de Bem Estar e serviços de fomento à atividade econômica. Por fim foram comparados os tributos federais arrecadados em cada unidade federativa, comparando-os com o volume de receitas disponíveis e o volume de gastos dos Estados, para comparar o volume de tributos federais e estaduais arrecadados em comparação com o volume de despesas estaduais.

Palavras-Chave: Instituições, Pacto Federativo, Competências Tributárias, Repartição das Receitas Tributárias.

ABSTRACT

This research aims to analyze the formal institutions in general and the institutions which are conformed to the model of the Brazilian fiscal federal pact and its effects on state budgets in particular. From the neo-institutionalist analysis of the development discourse, and constitutional and ordinary rules that have shaped the federative pact, the distribution of tax powers and allocation of tax revenue in force in the Federative Republic of Brazil, it went on to analyze the information contained in the budgets of Brazilian states from 2002 to 2013. In this way it was tried to identify the impacts of this institutional model, the budgets of the subnational entities of the country, grouped in the geo-political regions of Brazil in general, and in the State of Parana particularly, comparing the structure of the Brazilian tax burden, the volume of public revenues available to states and municipalities. Then it was analized the sources of budgetary funds from the States classifying the tax revenues and the ones decurring from tranfers. Those values were then compared to the main bins of public expenses, divided into two groups: services oriented to the model of the welfare state and fomentation services to economic activity. Finally it was compared the federal taxes collected in each state, comparing them with the volume of available income and the volume of states spending, to compare the amount of federal and state taxes collected compared to the amount of state spending.

Keywords: Institutions, Federative Pact, Tax Powers, Sharing of Tax Revenue.

LISTA DE QUADROS

Quadro 01 – Tributos de competência da União ....................................................... 59

Quadro 02 – Tributos de competência dos Estados .................................................. 60

Quadro 03 – Tributos de competência dos Municípios .............................................. 61

Quadro 4 - Evolução da Participação dos Entes Federados na arrecadação total de

2008 a 2013 .............................................................................................................. 73

Quadro 5 – Impostos Partilhados pela União e percentuais destinados aos fundos de

participação de Estados e Municípios ....................................................................... 73

Quadro 6 – Tributos Estaduais e Federal partilhados com os municípios. ................ 74

Quadro 7 – Receita Pública Disponível dos Entes Federados após a repartição das

receitas tributárias ..................................................................................................... 74

Quadro 08 – Série histórica da participação dos Estados e Distrito Federal no PIB

Nacional. ................................................................................................................... 77

Quadro 09 – PIB em Reais dos Estados e Distrito Federal entre 2002 e 2012 ........ 78

Quadro 10 – PIB em Reais e em participação percentual, população residente e PIB

per capita dos Estados e do Distrito Federal para o ano de 2013. ........................... 80

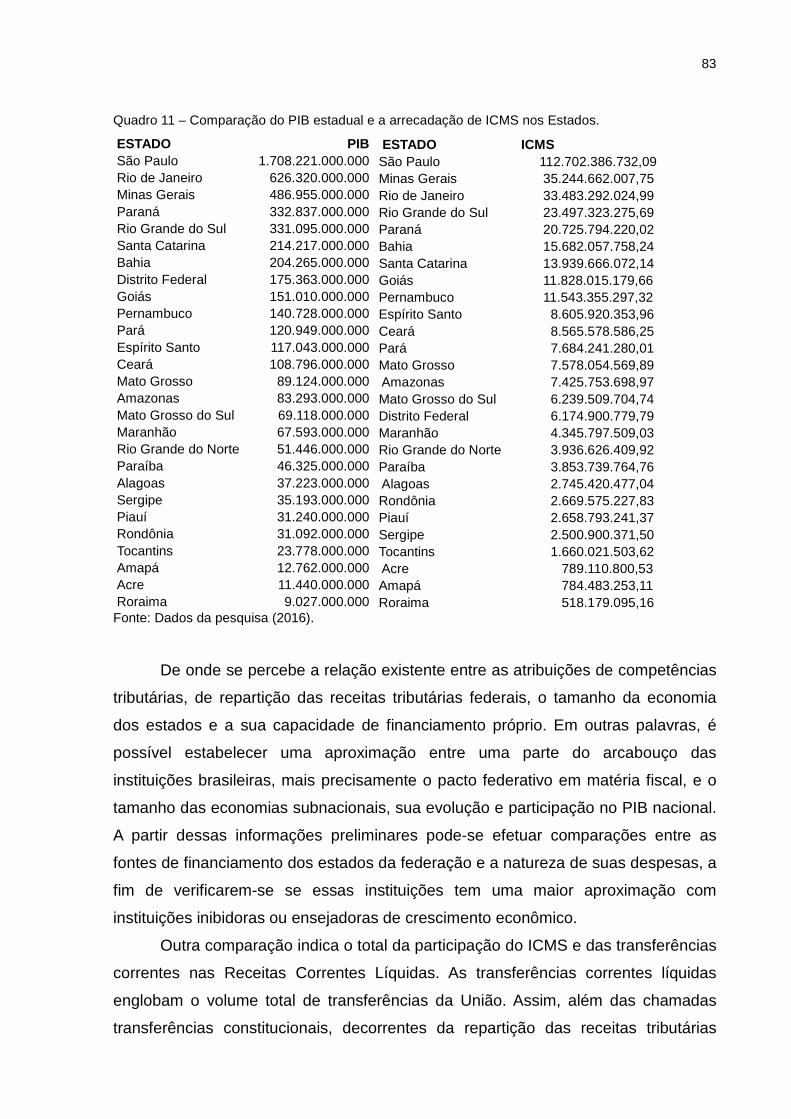

Quadro 11 – Comparação do PIB estadual e a arrecadação de ICMS nos Estados. 83

Quadro 12 – Comparação do Volume de gastos em serviços de Bem Estar Social

em relação às transferências correntes .................................................................... 93

Quadro 13 – Comparação da relação entre o volume de tributos federais e

estaduais cobrados em cada estado e o respectivo PIB estadual no ano de 2002. 100

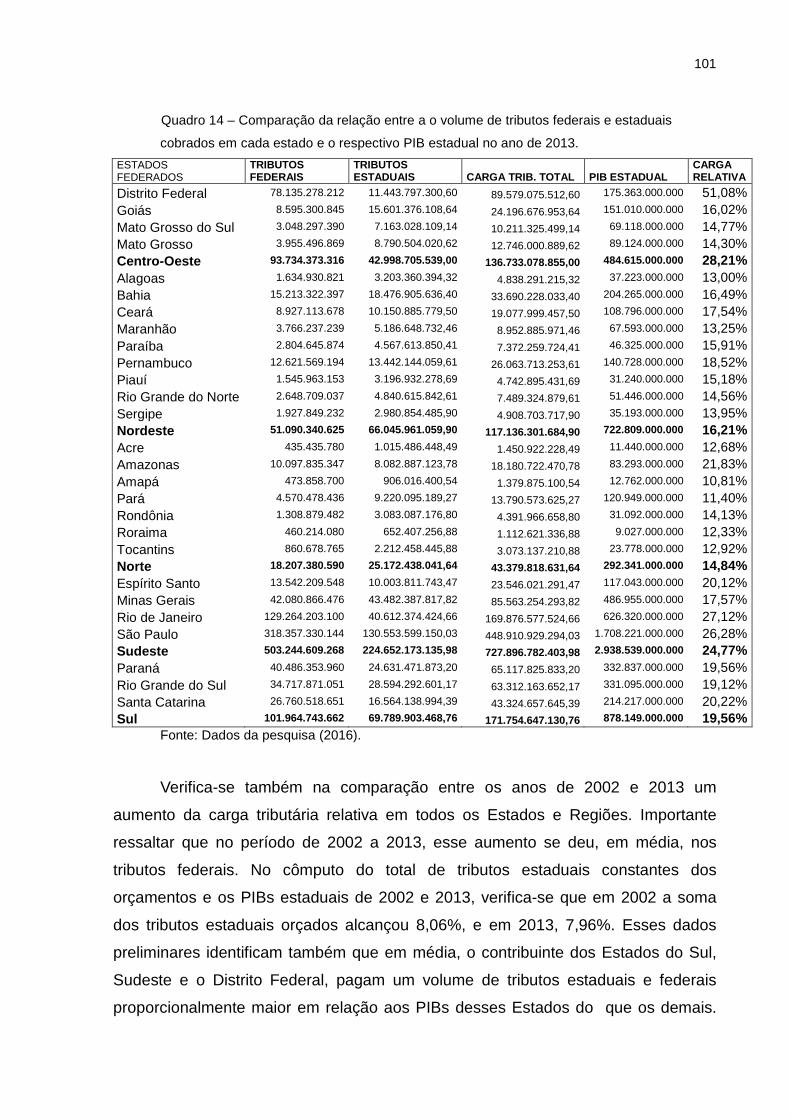

Quadro 14 – Comparação da relação entre o volume de tributos federais e

estaduais cobrados em cada estado e o respectivo PIB estadual no ano de 2013. 101

Distrito Federal ........................................................................................................ 101

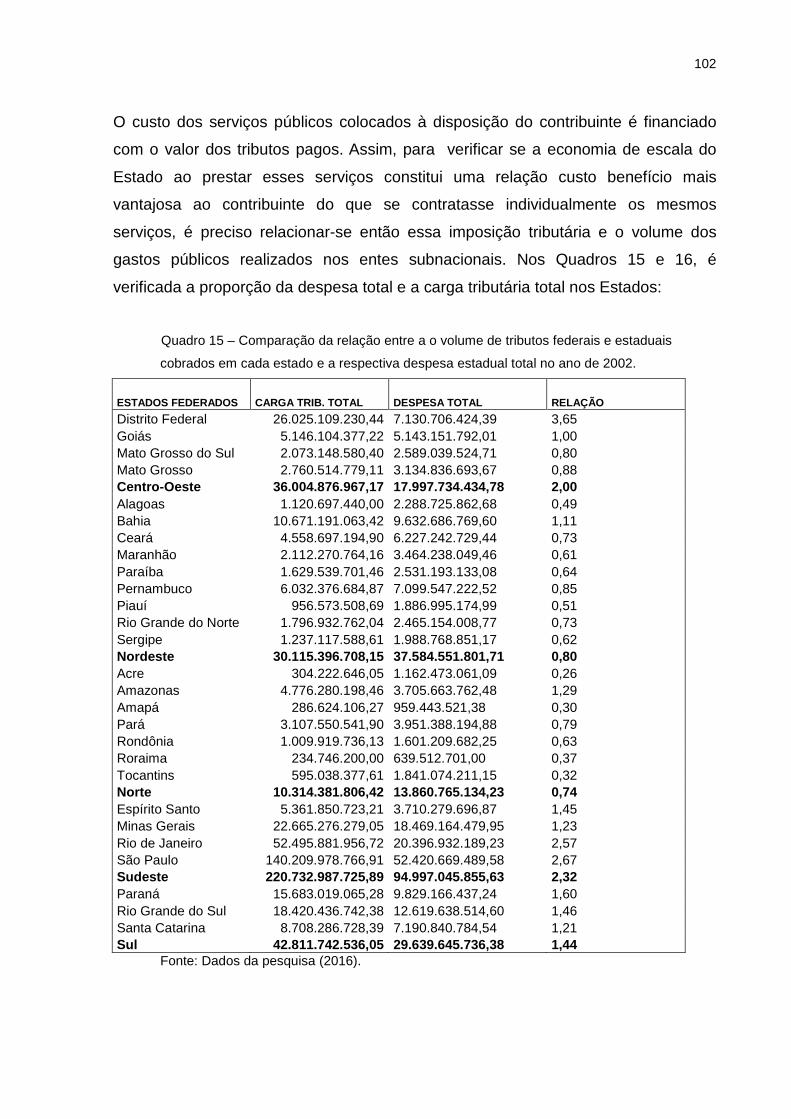

Quadro 15 – Comparação da relação entre o volume de tributos federais e

estaduais cobrados em cada estado e a respectiva despesa estadual total no ano de

2002. ....................................................................................................................... 102

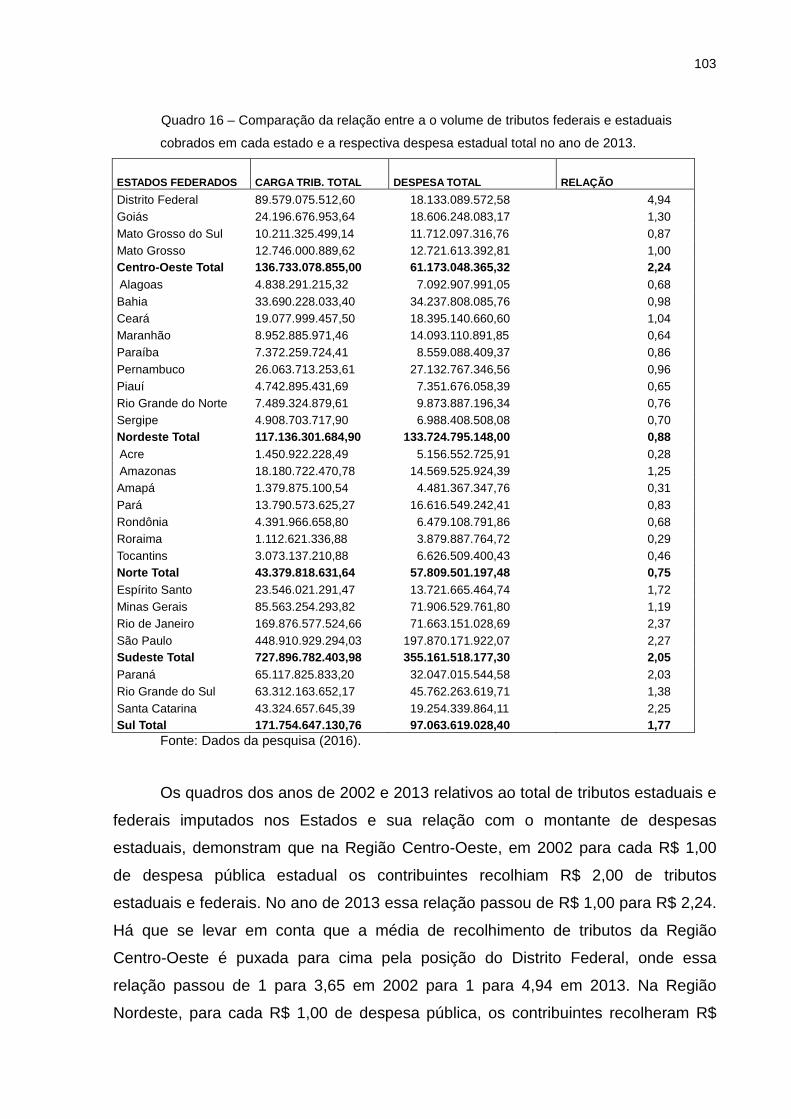

Quadro 16 – Comparação da relação entre o volume de tributos federais e

estaduais cobrados em cada estado e a respectiva despesa estadual total no ano de

2013. ....................................................................................................................... 103

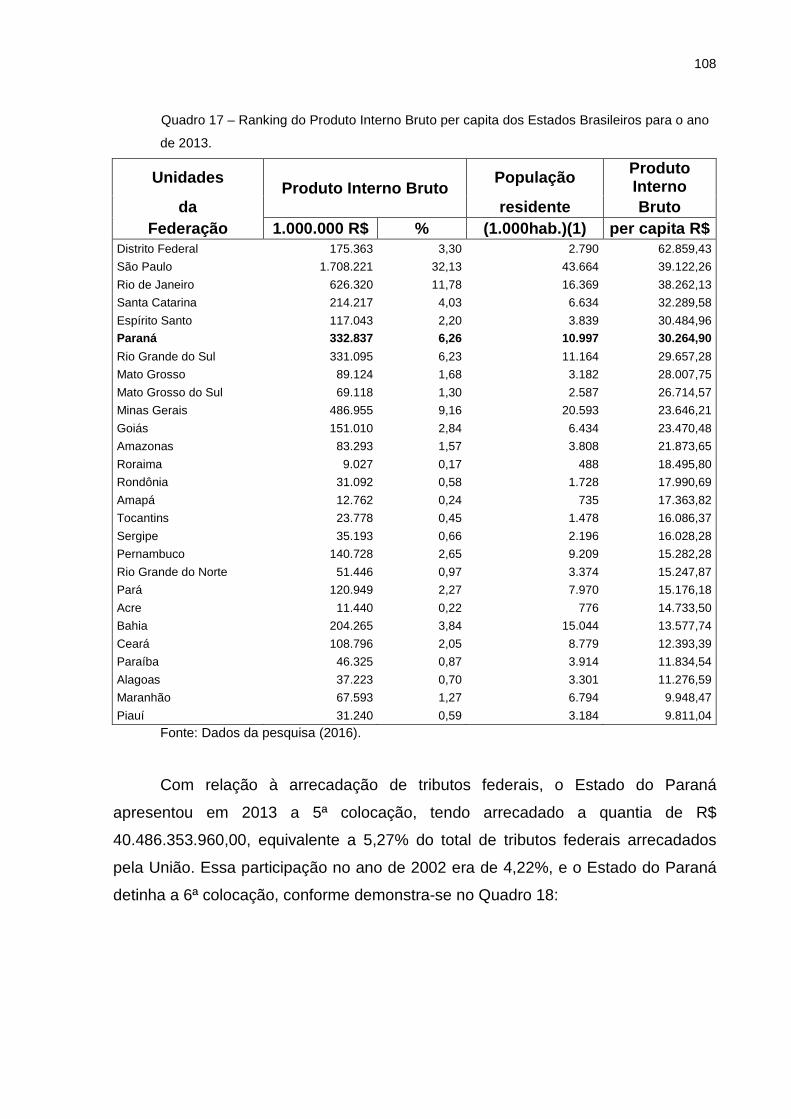

Quadro 17 – Ranking do Produto Interno Bruto per capita dos Estados Brasileiros

para o ano de 2013. ................................................................................................ 108

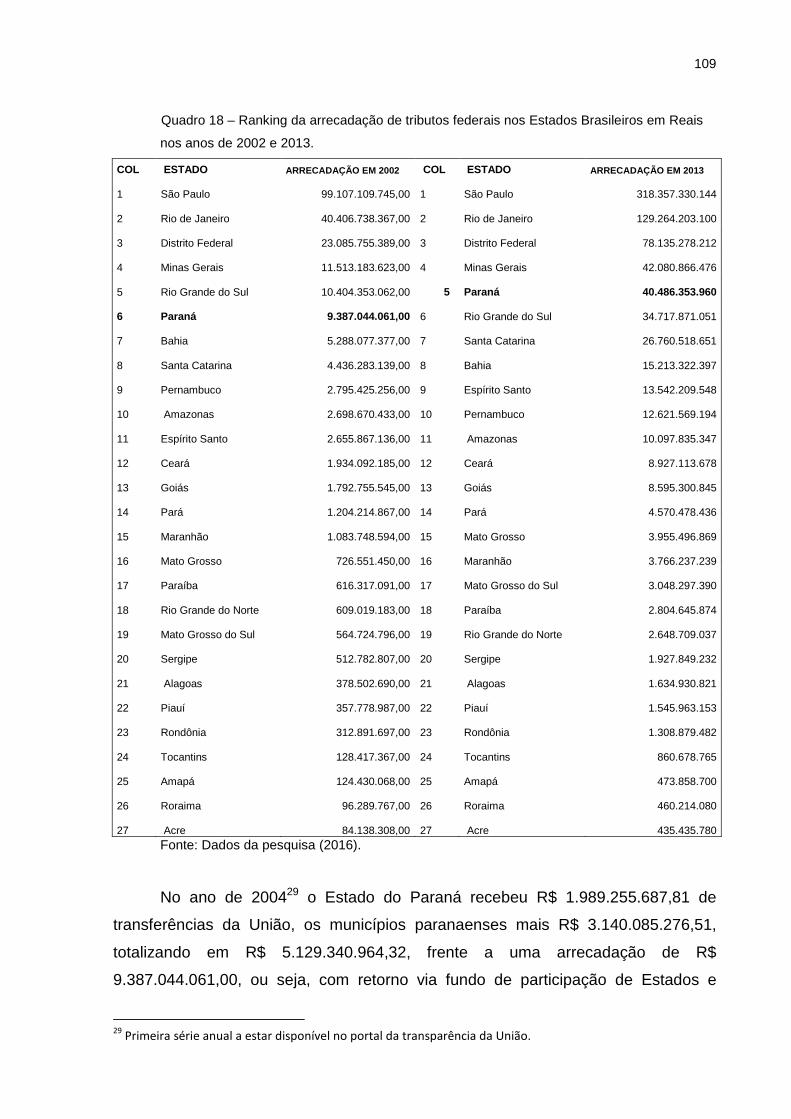

Quadro 18 – Ranking da arrecadação de tributos federais nos Estados Brasileiros

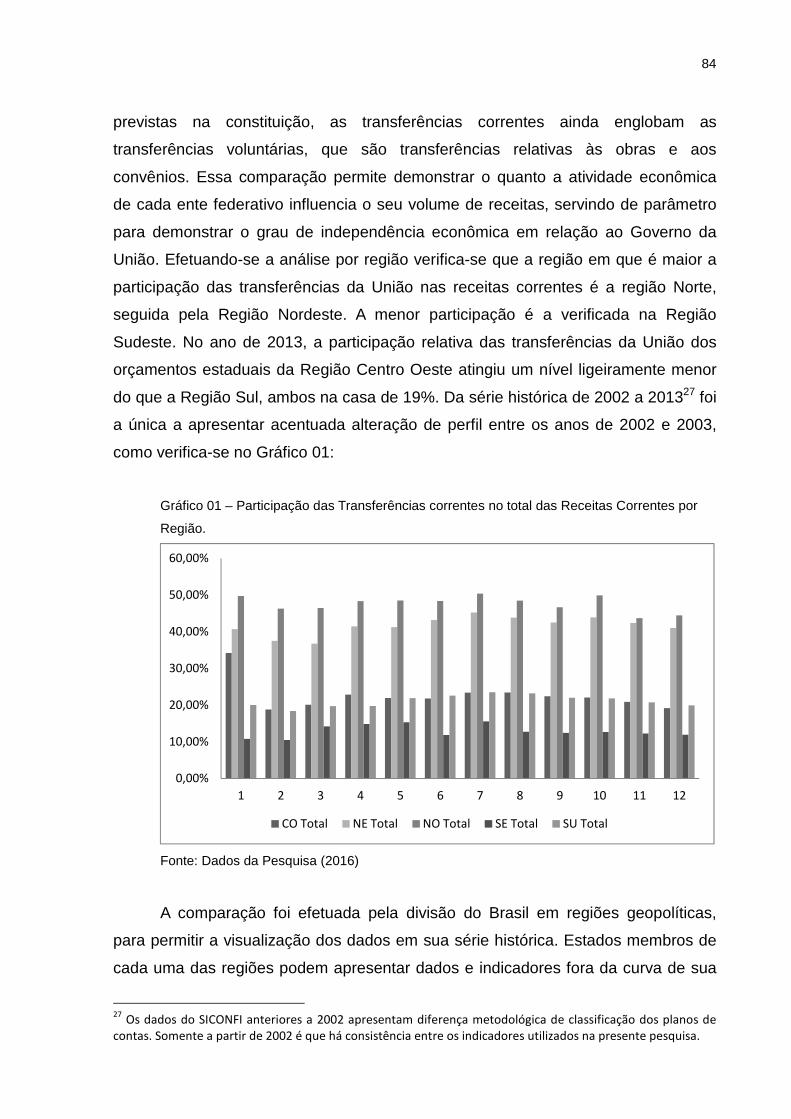

em Reais nos anos de 2002 e 2013. ....................................................................... 109

LISTA DE GRÁFICOS

Gráfico 01 – Participação das Transferências correntes no total das Receitas

Correntes por Região. ............................................................................................... 84

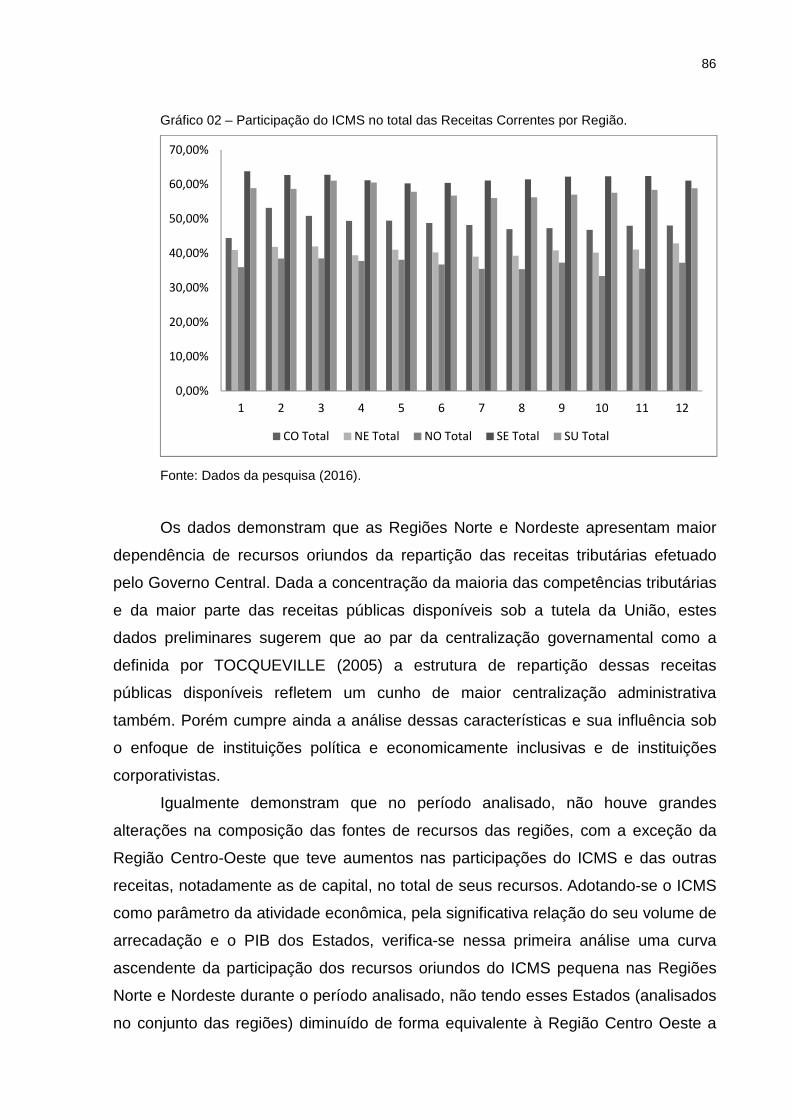

Gráfico 02 – Participação do ICMS no total das Receitas Correntes por Região. ..... 86

Gráfico 03 – Participação do ICMS e das Transferências Correntes no total das

Receitas Correntes por Região para o ano de 2002 ................................................. 87

Gráfico 04 – Participação do ICMS e das Transferências Correntes no total das

Receitas Correntes por Região para o ano de 2013 ................................................. 88

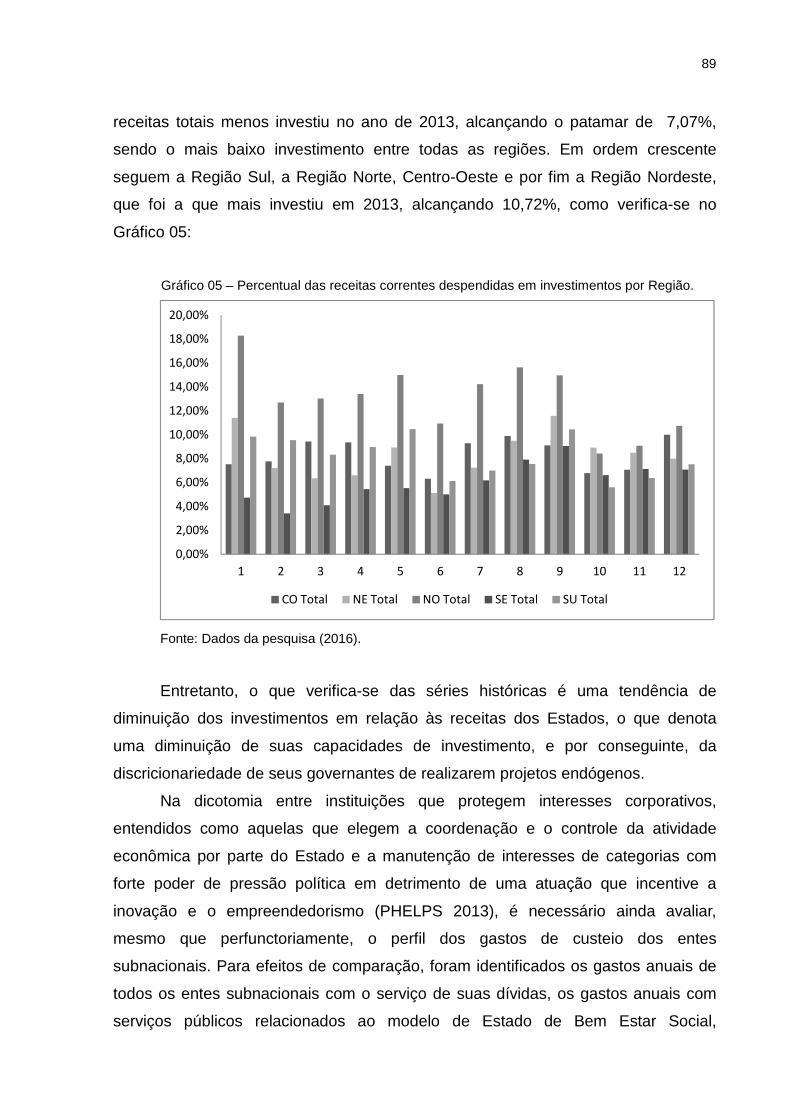

Gráfico 05 – Percentual das receitas correntes dispendidas em investimentos por

Região. ...................................................................................................................... 89

Gráfico 06 – Percentual das receitas correntes dispendidas em pagamento de juros

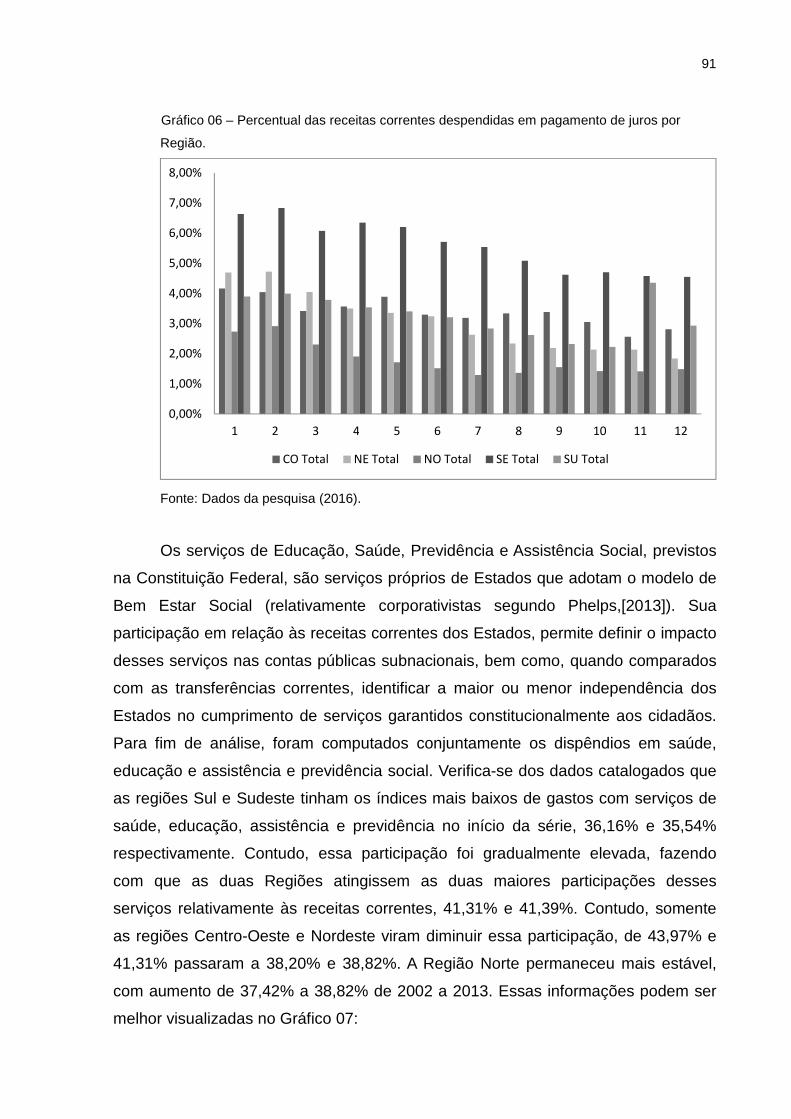

por Região. ................................................................................................................ 91

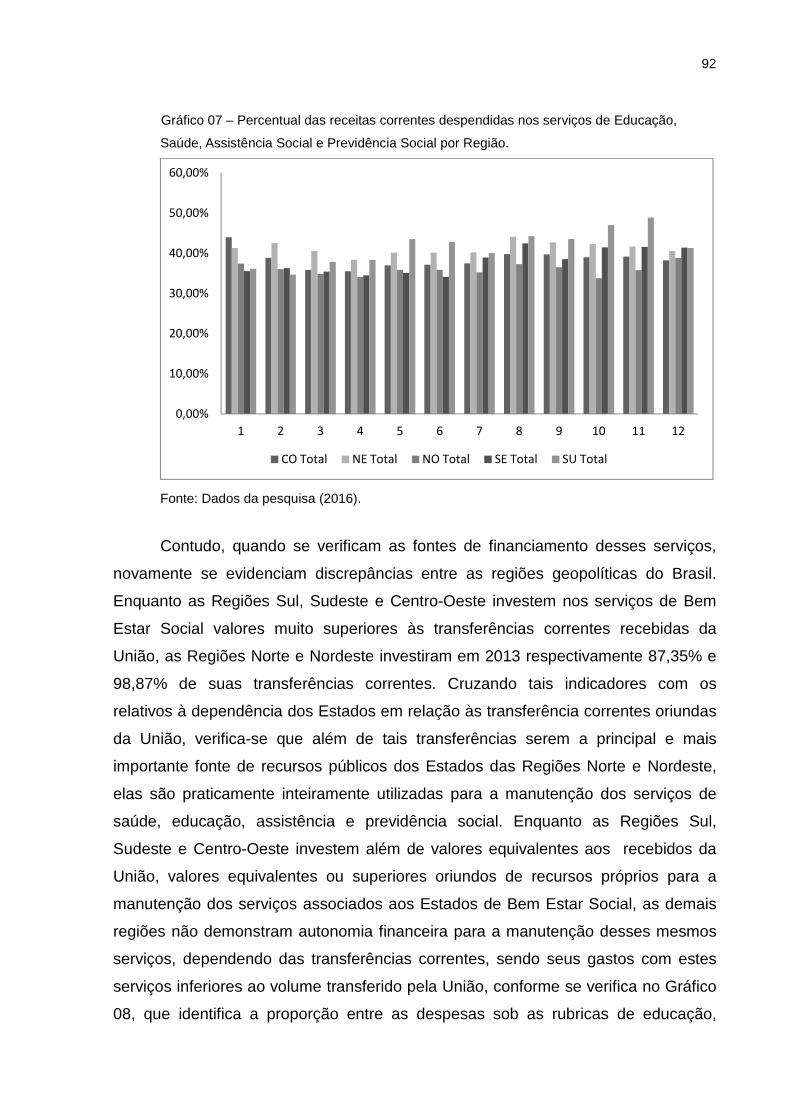

Gráfico 07 – Percentual das receitas correntes dispendidas nos serviços de

Educação, Saúde, Assistência Social e Previdência Social por Região. ................... 92

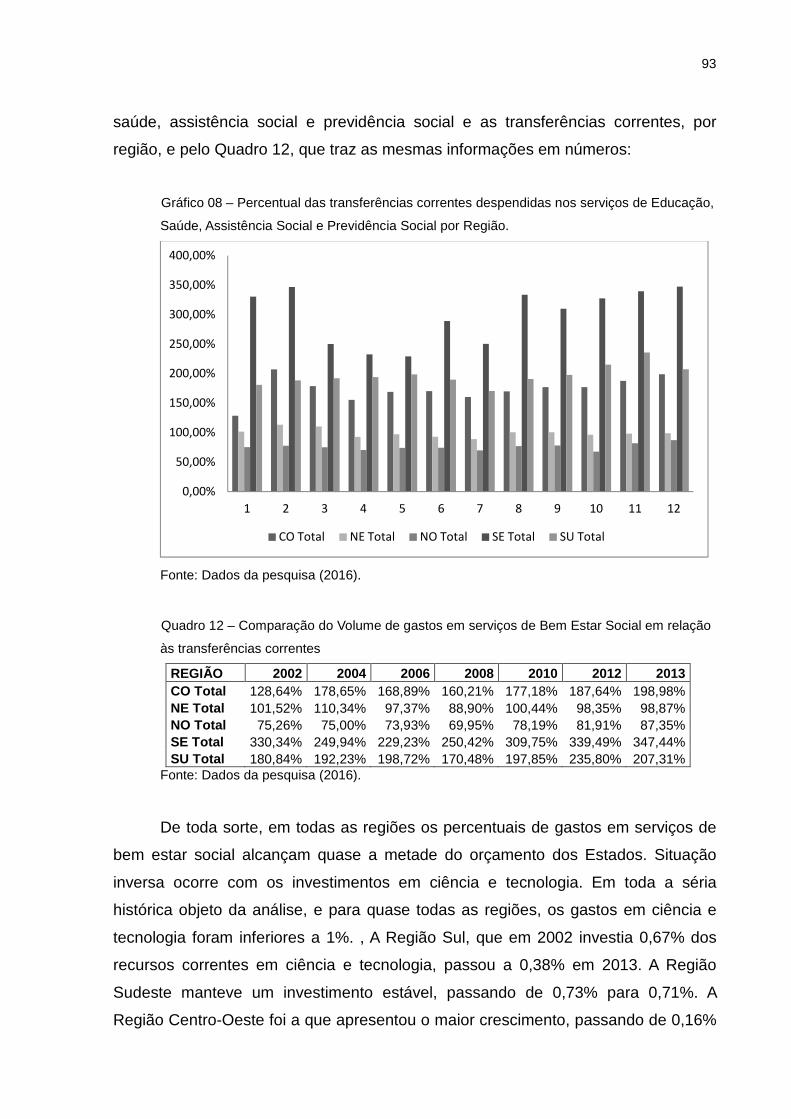

Gráfico 08 – Percentual das transferências correntes dispendidas nos serviços de

Educação, Saúde, Assistência Social e Previdência Social por Região. ................... 93

Quadro 12 – Comparação do Volume de gastos em serviços de Bem Estar Social

em relação às transferências correntes .................................................................... 93

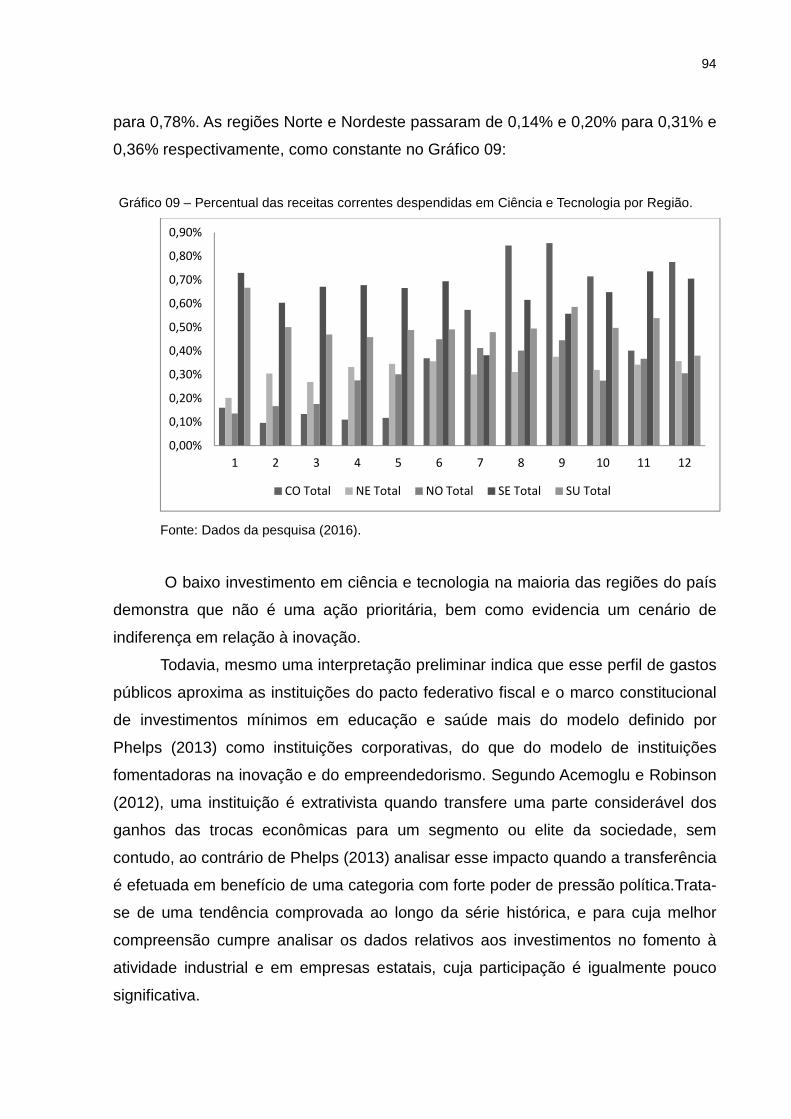

Gráfico 09 – Percentual das receitas correntes dispendidas em Ciência e Tecnologia

por Região. ................................................................................................................ 94

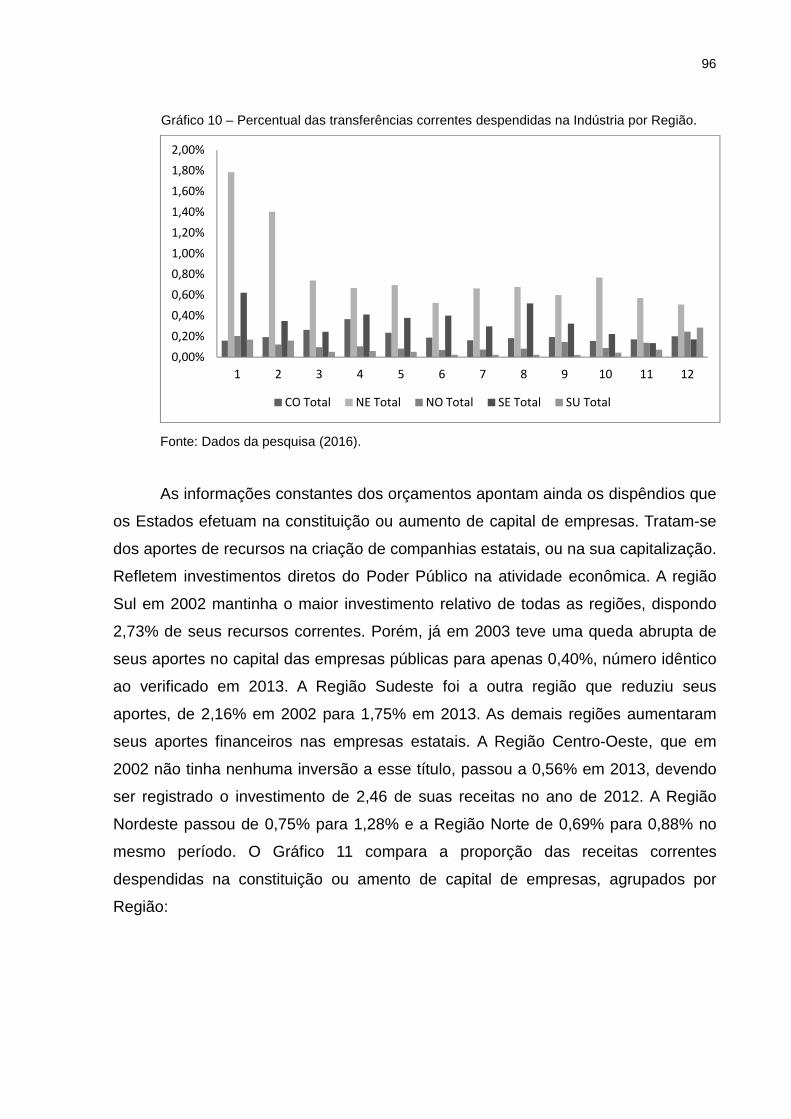

Gráfico 10 – Percentual das transferências correntes dispendidas na Indústria por

Região. ...................................................................................................................... 96

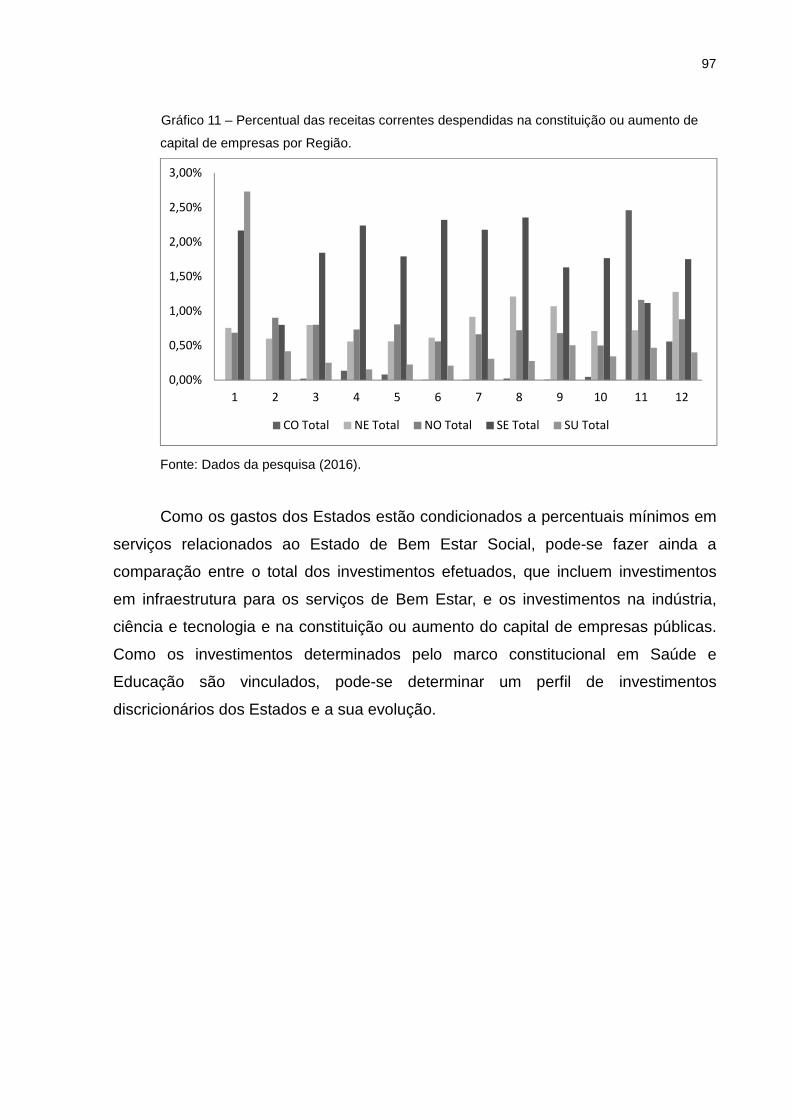

Gráfico 11 – Percentual das receitas correntes dispendidas na constituição ou

aumento de capital de empresas por Região. ........................................................... 97

Gráfico 12 – Comparação do total de investimentos e a participação relativa dos

gastos em incentivos à indústria, em ciência e tecnologia e na constituição ou

aumento de capital de empresas públicas por Região em 2002 ............................... 98

Gráfico 13 – Comparação do total de investimentos e a participação relativa dos

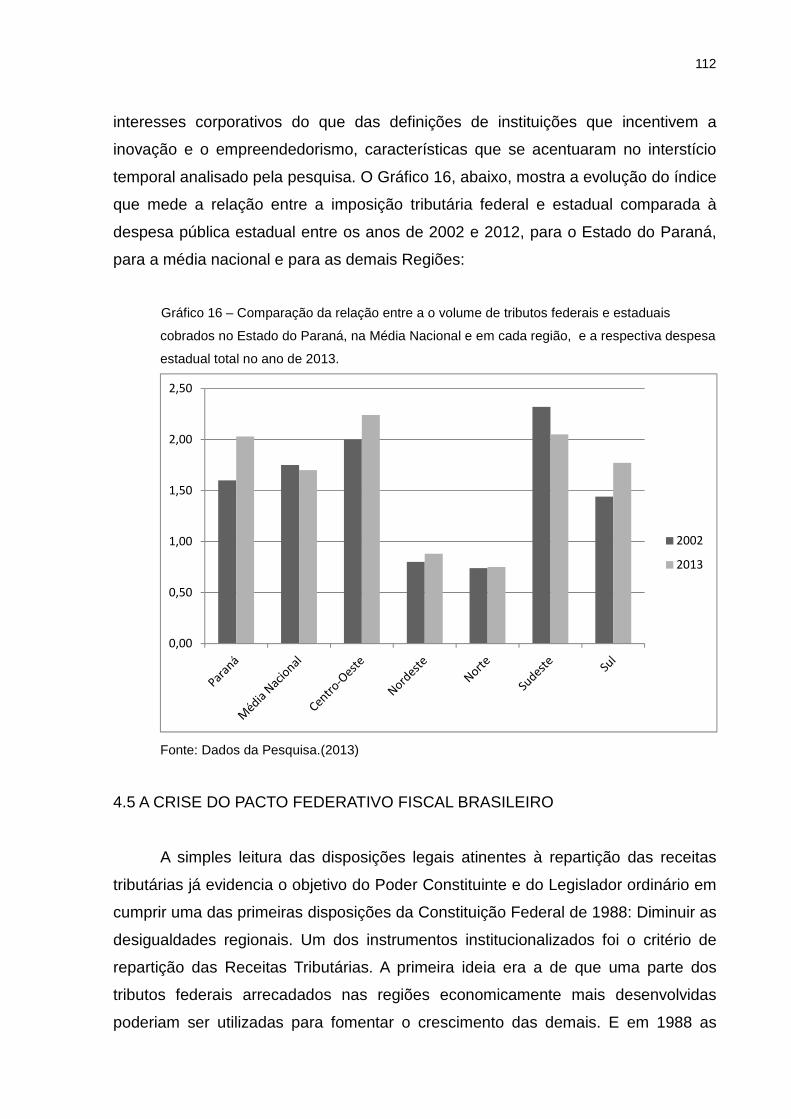

gastos em incentivos à indústria, em ciência e tecnologia e na constituição ou

aumento de capital de empresas públicas por Região em 2013. .............................. 98

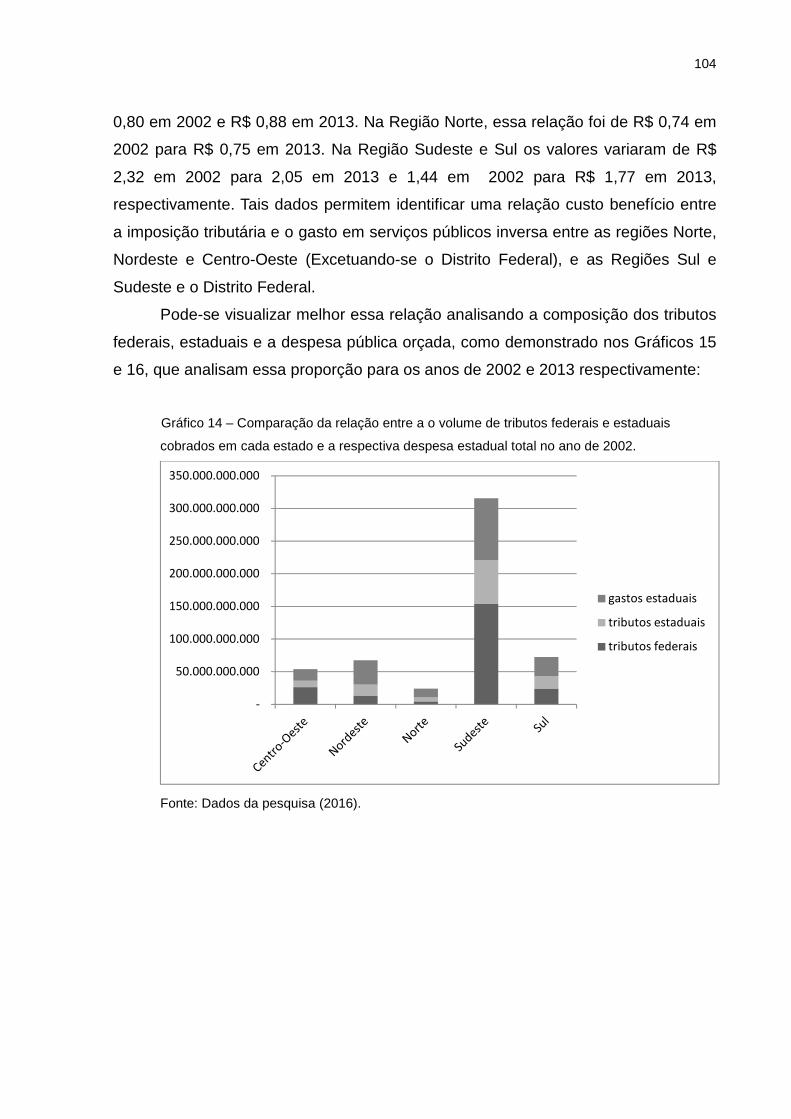

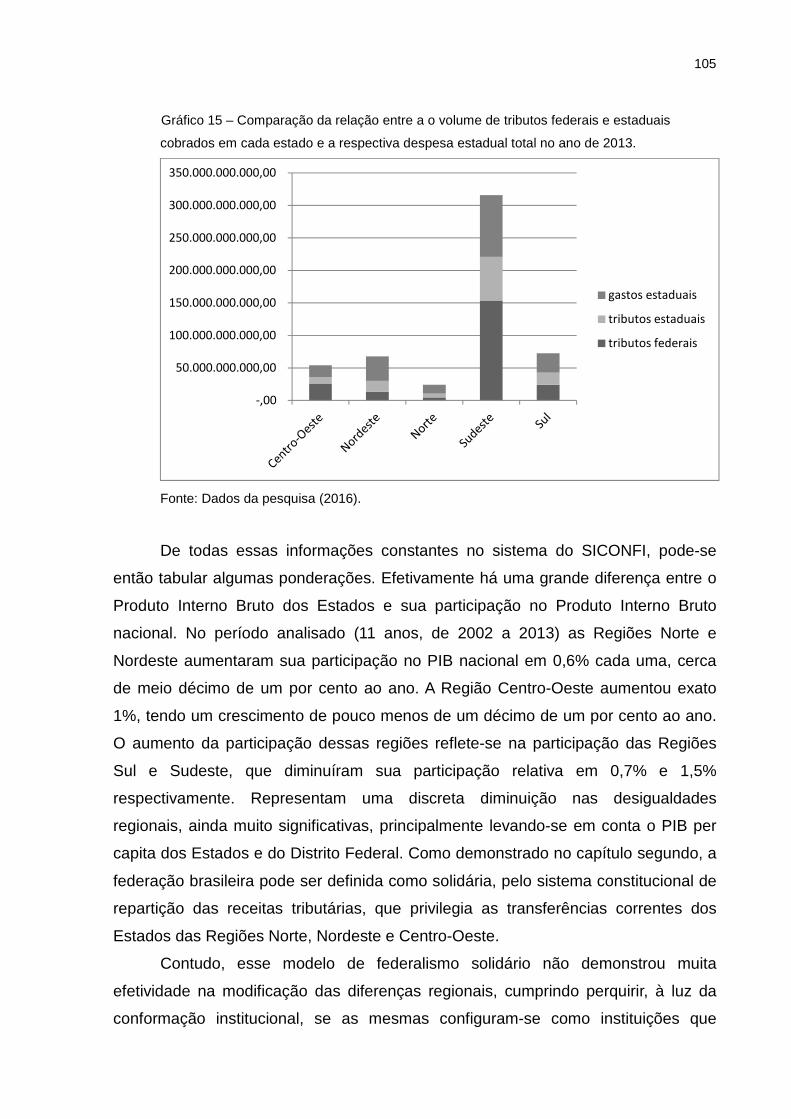

Gráfico 14 – Comparação da relação entre o volume de tributos federais e estaduais

cobrados em cada estado e a respectiva despesa estadual total no ano de 2002. 104

Gráfico 15 – Comparação da relação entre o volume de tributos federais e estaduais

cobrados em cada estado e a respectiva despesa estadual total no ano de 2013. 105

Gráfico 16 – Comparação da relação entre o volume de tributos federais e estaduais

cobrados no Estado do Paraná, na Média Nacional e em cada região, e a respectiva

despesa estadual total no ano de 2013. .................................................................. 112

LISTA DE ABREVIATURAS E/OU SIGLAS

IBGE – Instituto Brasileiro de Geografia e Estatística

PIB – Produto Interno Bruto

CF – Constituição Federal

LC – Lei Complementar

CTN – Código Tributário Brasileiro

CTB – Carga Tributária Brasileira

SICONFI – Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro

INSS – Instituto Nacional do Seguro Social

ICMS – Imposto sobre a Circulação de Mercadorias e Serviços

SUMÁRIO

1 - INTRODUÇÃO ..................................................................................................... 16

1.1 – APRESENTAÇÃO DO TEMA ........................................................................... 16

1.3 – PROBLEMA ..................................................................................................... 18

1.4 - OBJETIVOS ...................................................................................................... 19

1.5 - HIPÓTESE ........................................................................................................ 20

1.6 - JUSTIFICATIVA ................................................................................................. 20

1.7 – ESTRUTURA CAPITULAR ............................................................................... 21

2 REFERENCIAL TEÓRICO ............................. ........................................................ 23

2.1 AS INSTITUIÇÕES E O DESENVOLVIMENTO .................................................. 23

2.2 A TEORIA NEOCLÁSSICA E OS CUSTOS DE TRANSAÇÃO ............................ 28

2.3 DIREITOS DE PROPRIEDADE .......................................................................... 31

2.4 INSTITUIÇÕES CORPORATIVISTAS ................................................................. 34

2.5 INSTITUIÇÕES INCLUSIVAS E INSTITUIÇÕES EXTRATIVISTAS .................... 36

2.6 INSTITUIÇÕES INCLUSIVAS ............................................................................. 39

2.7 INSTITUIÇÕES POLITICAMENTE INCLUSIVAS................................................ 41

2.8 NÍVEIS DE INSTITUIÇÕES: INFORMAIS E FORMAIS. .................................... 44

2.9 O ESTADO COMO INSTITUIÇÃO FORMAL ...................................................... 51

2.10 A FORMA FEDERATIVA DE ESTADO E O PACTO FEDERATIVO ................... 52

2.11O PACTO FEDERATIVO FISCAL BRASILEIRO E A ESTIPULAÇÃO DAS

COMPETÊNCIAS TRIBUTÁRIAS ............................................................................. 57

3 MATERIAIS E MÉTODOS ............................. ........................................................ 62

3.1 CARACTERÍSTICAS DA PESQUISA .................................................................. 62

3.2 NATUREZA E TIPO DA PESQUISA .................................................................... 62

3.3 DELIMITAÇÃO DA ANÁLISE DA PESQUISA ...................................................... 64

3.4 DELIMITAÇÃO DO UNIVERSO E PERÍODO DAS INFORMAÇÕES

LEVANTADAS ........................................................................................................... 65

3.5 CRITÉRIOS DA AMOSTRAGEM ........................................................................ 66

3.6 INFRAESTRUTURA, COLETA E ANÁLISE DE DADOS ..................................... 67

4 RESULTADOS E DISCUSSÕES ......................... .................................................. 70

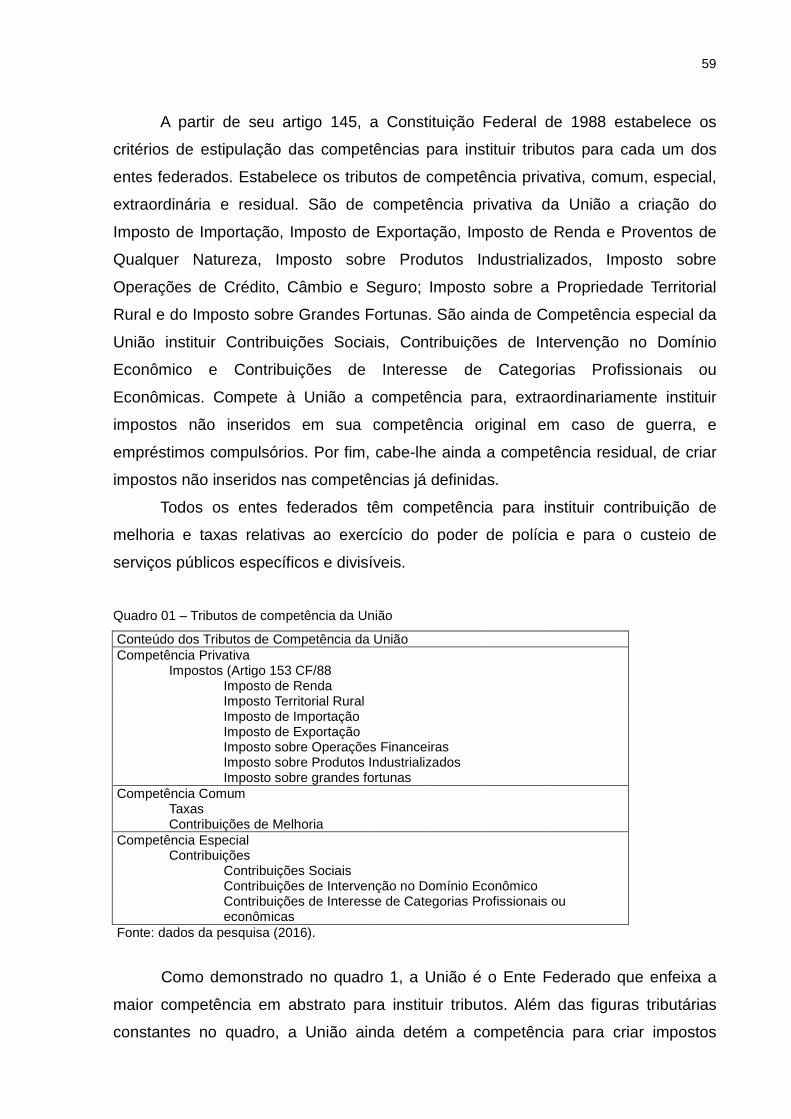

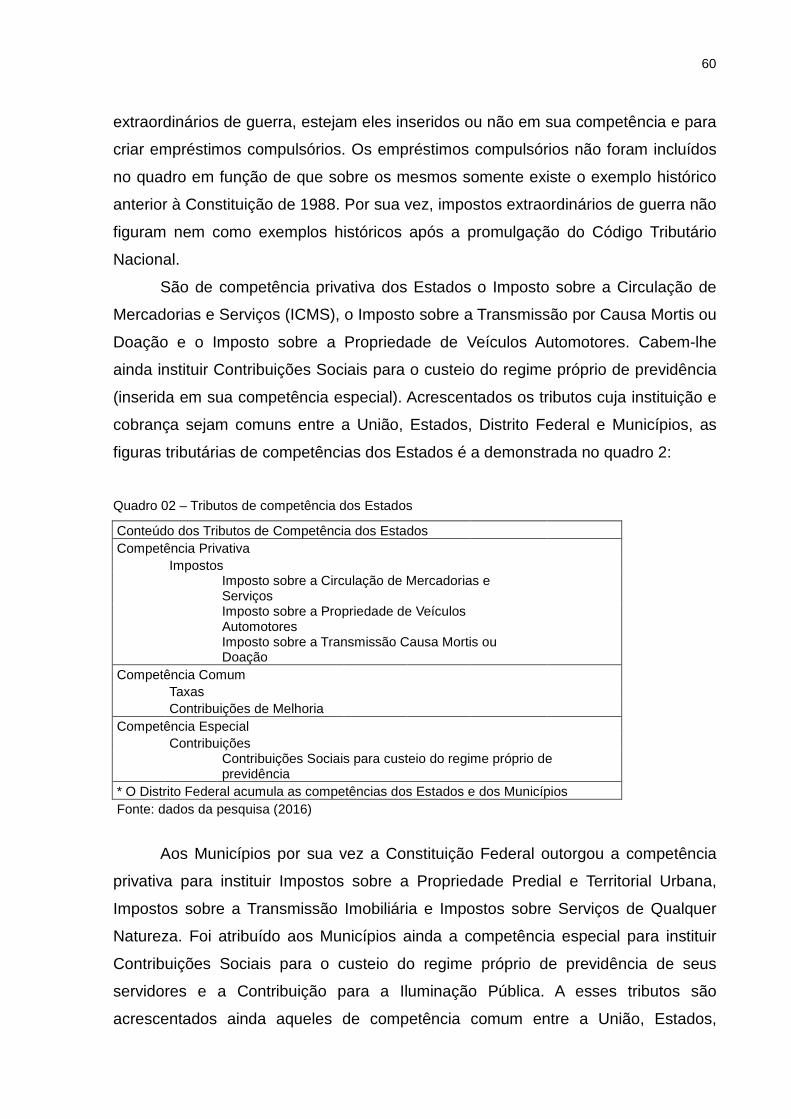

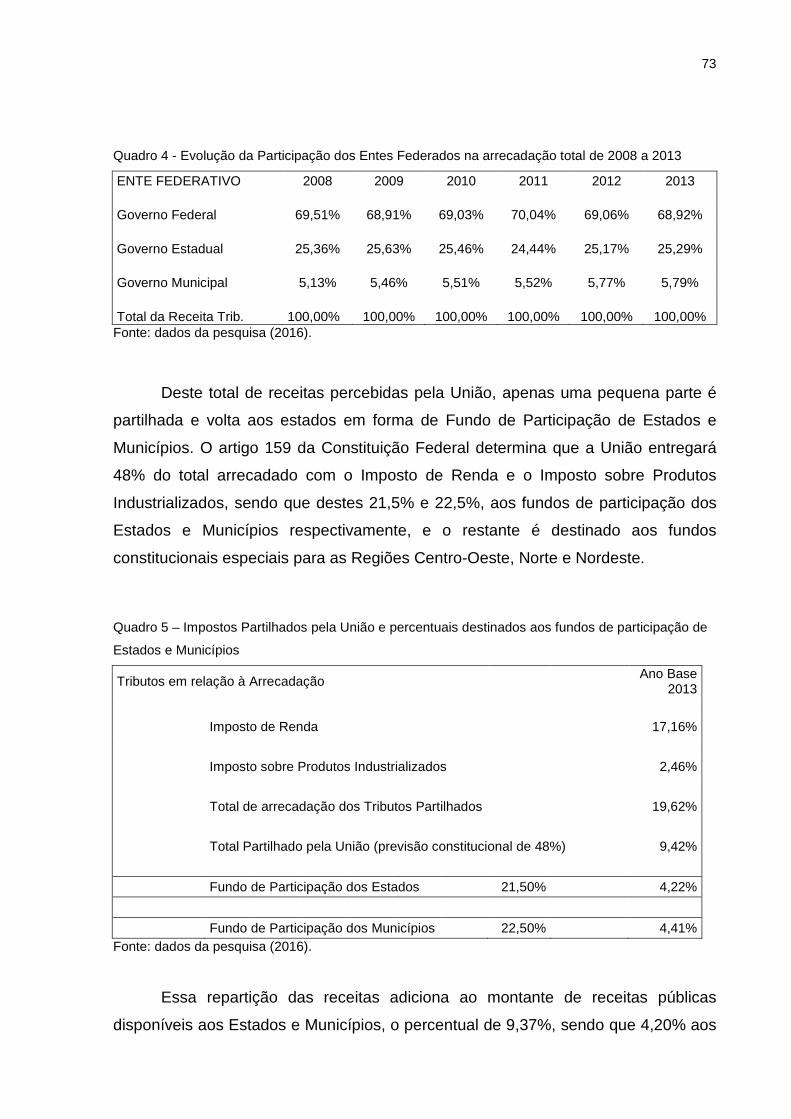

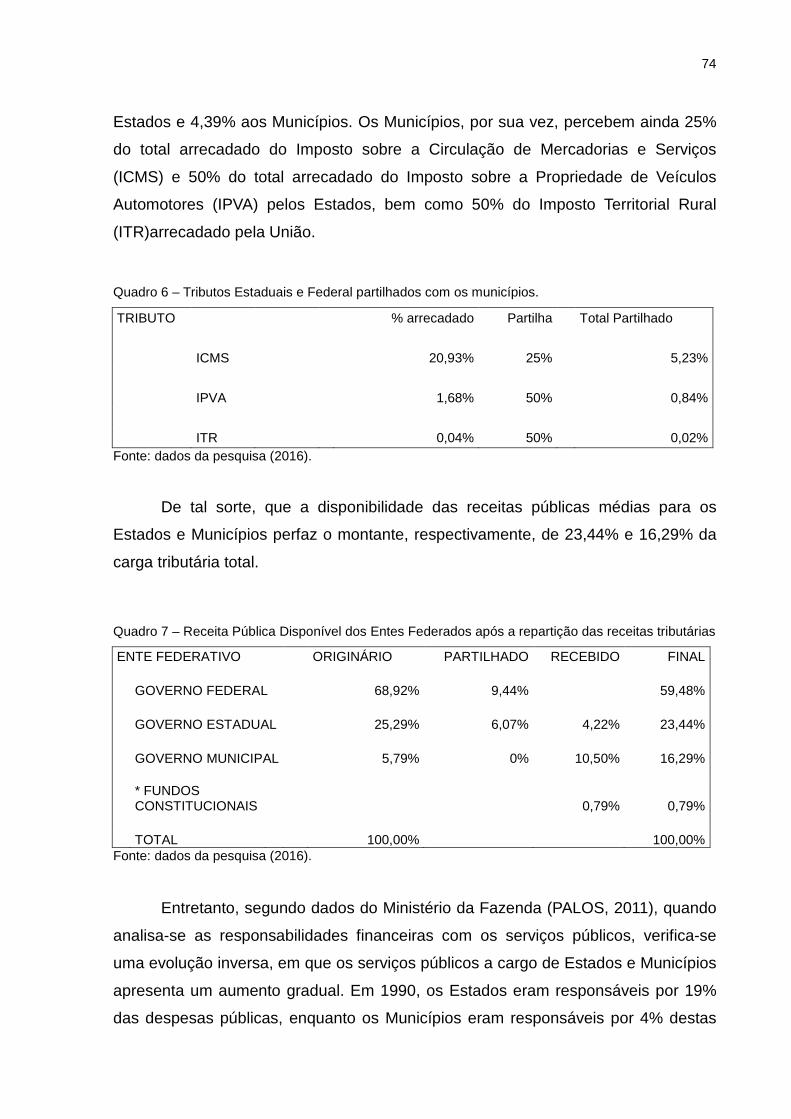

4.1 A REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS ............................................... 70

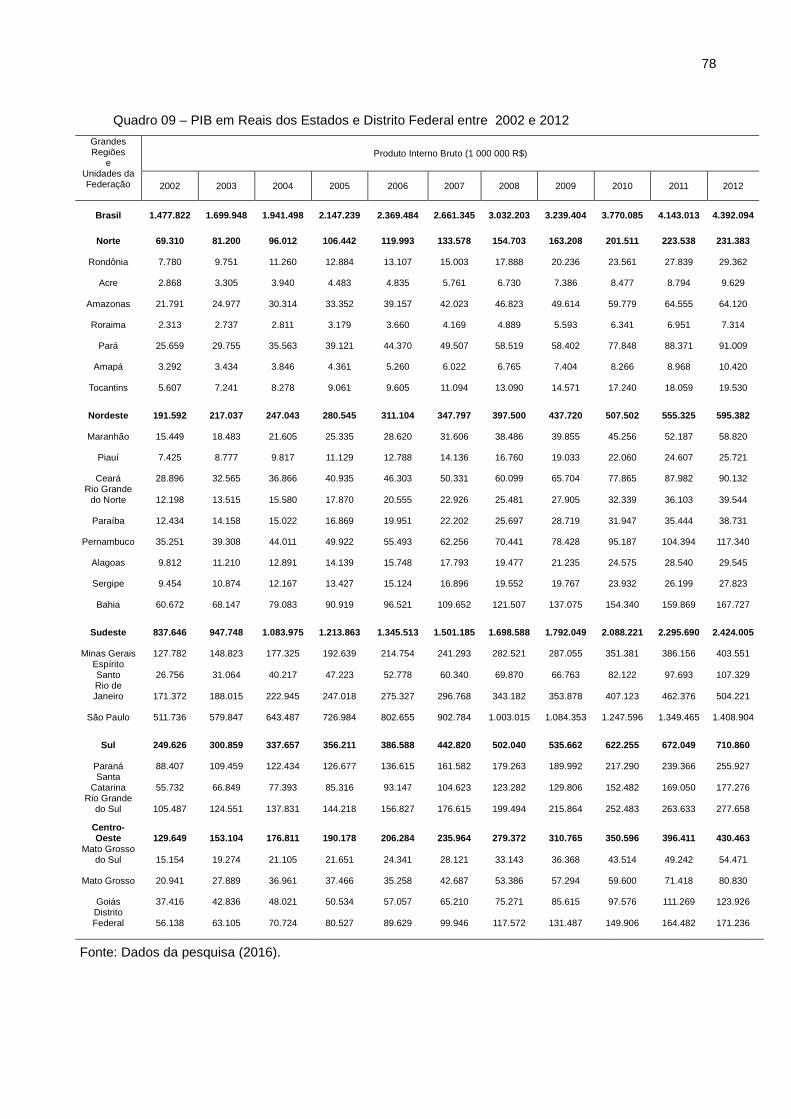

4.2 – A EVOLUÇÃO DO PRODUTO INTERNO BRUTO DOS ESTADOS. ............... 76

4.3 OS ORÇAMENTOS FISCAIS DOS ESTADOS ................................................... 80

4.4 O ORÇAMENTO FISCAL DO ESTADO DO PARANÁ ...................................... 107

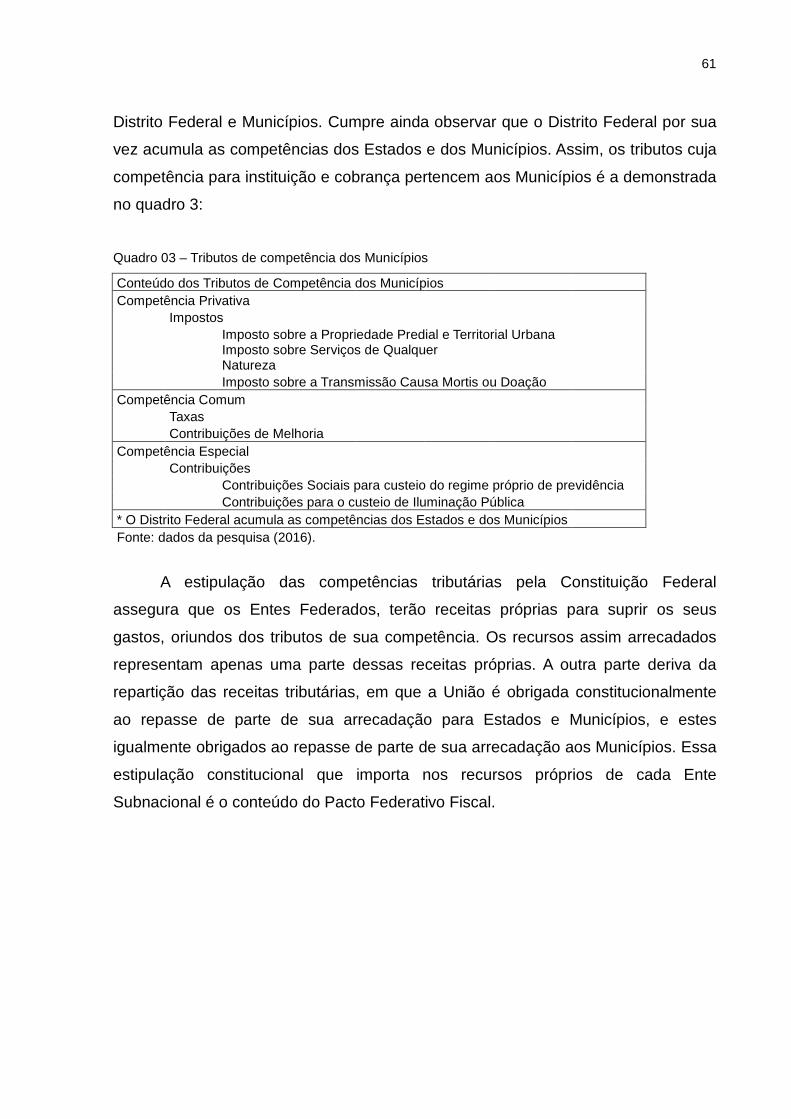

4.5 A CRISE DO PACTO FEDERATIVO FISCAL BRASILEIRO .............................. 112

5 CONSIDERAÇÕES FINAIS ............................ ..................................................... 115

REFERÊNCIAS ....................................................................................................... 118

16

1 - INTRODUÇÃO

1.1 – APRESENTAÇÃO DO TEMA

Douglass North, em seu livro:“Institutions, Institutional Change and Economic

Performance”(1990), investiga a diferença de desenvolvimento entre os países, e

aponta as Instituições como variável determinante das performances dos Estados,

mensuradas no desenvolvimento dos conceitos de custos de transação e direitos de

propriedade. Argumenta que a sofisticação e especialização das economias

modernas exige uma estrutura institucional que suporte o incremento progressivo da

complexidade nas interações entre os agentes econômicos. Tais Instituições podem

ser analisadas em quatro níveis:

O primeiro nível contém as instituições informais, constituídas pelos costumes, pelas tradições e pelas normas religiosas. Em conjunto, formam o enraizamento (embeddedness) cultural da sociedade. O segundo nível contém o ambiente institucional formal da sociedade, que é constituído por normas constitucionais e pelas demais leis positivadas pelo Estado. Entram aqui as estruturas de divisão de poder (Executivo, Legislativo e Judiciário), bem como a determinação e tutela de direitos individuais e coletivos. (...) no terceiro nível, encontram-se os mecanismos de governança, que consistem em um esforço para criar ordem, mitigar conflitos e possibilitar ganhos mútuos (...) (...) Por fim, o quarto nível, em que se dá a análise econômica neoclássica de alocação e emprego (CAVALLI, 2013, p. 3).

As instituições também são o fio de Ariadne com que Aron Acemoglu e James

Robinson (2012) analisam a diferença de desenvolvimento econômico ao redor do

globo desde o Império Romano, identificando que Estados com instituições políticas

e econômicas inclusivas se desenvolvem mais e melhor do que aqueles que adotam

instituições políticas restritivas e instituições econômicas extrativistas. Edmund

Strother Phelps (2013) identifica instituições que premiem a inovação e o

empreendedorismo e instituições conformadas na defesa de interesses corporativos,

como os contrapontos entre Estados que alcançam maior ou menos prosperidade e

qualidade de vida.

Sob esses aspectos, pode-se perquirir acerca da natureza das instituições

brasileiras, a começar pelo Estado e a conformação que recebeu pela Constituição

Federal de 1988. De acordo com o contido na Constituição Federal de 1988, o

17

Estado Brasileiro é constituído sob a forma de uma república federativa, formada

pela União indissolúvel de Estados, Municípios e Distrito Federal, da qual resulta o

critério de distribuição das competências públicas (FACCHIN, 2103). Contém uma

particularidade incomum no direito comparado, que é a atribuição da característica

de Ente Federado aos municípios brasileiros. Porém, o modelo vigente no Brasil é

de matriz centralizadora e tem suas raízes em seu passado Monárquico.

Salvar a República de seus primeiros passos implicou em tornar a nova ordem senão semelhante, pelo menos respeitosa com relação ao passado monárquico. [...] Assim, o arranjo federativo brasileiro encontra seu funcionamento mais regular a partir da retomada de elementos da Monarquia, tornando o Executivo Federal ainda mais forte e contribuindo para o aprofundamento do desequilíbrio entre os poderes federais já existente no texto constitucional (MOTTA; FERREIRA, 2010, pag. 225).

O grau de Centralização na Federação Brasileira, enfeixados na mão da

União, reflete-se em todos os seus aspectos políticos e jurídicos, pela utilização de

um sistema jurídico isonômico para todo o Estado e com uma Constituição extensa e

detalhista, que impede a flexibilização das normas e instituições de acordo com as

especificidades regionais ao longo de todo o país. Esse modelo decorre do esforço

desenvolvido durante a consolidação do Brasil como Estado independente, para a

manutenção da integridade territorial do país. (BRESSER PEREIRA, 2009)

Por ser organizado na forma de uma república federativa, o Brasil é formado

pela União, pelos Estados Membros e pelos Municípios, além do Distrito Federal,

sendo que cada um desses entes possui competência e atribuições próprias, sendo

assegurado pela Constituição Federal aos Estados, Distrito Federal e Municípios

autonomia política e administrativa. Ao par dessa autonomia política e administrativa,

a Constituição também prevê atribuições, serviços públicos a serem mantidos por

cada uma das esferas, sendo alguns de responsabilidade da União, outras dos

Estados e do Distrito Federal e outras dos Municípios. Por conta disso, cada um

desses entes federados tem competências distintas para legislar sobre

determinadas matérias. E também por conta disso esses entes também tem de ter

asseguradas suas fontes de financiamento próprias. É o chamado Pacto Federativo.

Essas fontes de financiamento provém de seus tributos próprios e na

participação no volume dos tributos da União, no caso de Estados Membros e do

Distrito Federal. Os Municípios por sua vez além dos tributos próprios recebem uma

parte dos tributos dos Estados além de uma parte dos tributos da União. Esses

18

desdobramentos decorrentes do modelo de Estado Federativo, em matéria tributária

e de repartição das receitas tributárias é que são definidos como os aspectos fiscais

do Pacto Federativo, ou simplesmente de Pacto Federativo Fiscal.

A previsão constitucional das competências para instituir e cobrar tributos, e

os critérios de repartição das receitas tributárias, ao par da participação de cada

ente federativo nas despesas públicas, tem refletido assim, no caso brasileiro, o viés

econômico desta centralização, cuja consequência mais visível seja a aparente

concentração da capacidade de investimentos públicos na esfera Federal de

Governo, e as diferenças regionais entre o total da imposição tributária sofrida pelos

cidadãos e o volume de recursos públicos disponíveis nestes diferentes Estados.

Como as instituições podem ser caracterizadas como limitadoras ou fomentadoras

de desenvolvimento, essas diferenças entre os Estados podem apontar também se

as estruturas institucionais vigentes acarretam diferenças no fomento ou limitação do

crescimento verificáveis entre os Estados.

Cumpre portanto cotejar esse modelo de pacto federativo fiscal e sua

estrutura constitucional de fixação de competências e repartição de receitas

tributárias com a ideia de Desenvolvimento Regional, analisado por meio da

influência dessas instituições fiscais e constitucionais nas contas públicas dos

Estados da Federação em geral e do Paraná em particular, mas notadamente pela

análise da relação entre a imposição tributária e o volume das despesas públicas

dispendidas para o custeio dos serviços públicos prestados ao cidadão paranaense.

1.3 – PROBLEMA

O problema que o tema apresenta perquire se os custos suportados pelo

contribuinte para a manutenção dos serviços públicos prestados pelo Estado ao

Cidadão Paranaense, em uma equação que pondere o total da imposição tributária e

o volume das receitas públicas disponíveis nos entes subnacionais em geral e no

Estado do Paraná em particular, representam um estímulo ou um desestímulo ao

desenvolvimento econômico do Estado do Paraná em comparação aos demais

Estados?

Essas aproximações são possíveis utilizando-se dados disponibilizados pelo

Tesouro Nacional, pela Receita Federal, pelo IBGE e pelo portal da transparência da

União, que contém um conjunto de bancos de dados tabulados de mesma forma

19

metodológica. O Sistema de Informações Contábeis e Fiscais do Setor Público

Brasileiro (SICONFI), contém um resumo da execução orçamentária dos Estados da

Federação desde 1995 até 2013, incluindo-se todos os ingressos e saídas de

receitas. Para o cômputo das receitas optou-se pela utilização dos dados do

SICONFI ao invés de dados retirados dos portais de transparência dos Estados por

uma questão de homogeneidade de metodologia e tratamento de dados. Do portal

de transparência da União foram utilizados os dados de repasses para Estados e

Municípios. Porém a tabulação dos dados para fins de comparação com outros

indicadores sempre foi efetuada tomando-se por base os dados do SICONFI, uma

vez que as transferências correntes ali constantes englobam outros valores além

dos relativos ao Fundo de Participação dos Estados (transferências constitucionais)

constantes do portal da transparência da União, englobando também as

transferências voluntárias.

1.4 - OBJETIVOS

A presente pesquisa tem como objetivo geral identificar se a carga tributária

federal e estadual suportadas pelo contribuinte representam um estímulo ou

desestímulo ao desenvolvimento econômico do Estado do Paraná em comparação

aos demais Estados,

Especificamente, passa a relacionar as instituições e o desenvolvimento

econômico, através do cotejo entre os direitos de propriedade, os custos de

transação e a manutenção de sistemas eficientes e ineficientes do ponto de vista do

crescimento econômico, bem como com o ponto de equilíbrio entre as repartições

dos ganhos de produtividade entre os particulares e o Estado.

Analisa a justificativa da prestação dos serviços públicos pelo Estado quando

a economia de escala e o sistema de imposição tributária representam um custo de

serviços públicos menor do que o que seria obtido pelo contribuinte ao contratar

individualmente o mesmo serviço.

Estuda as características do modelo federativo fiscal do Estado Brasileiro e

suas consequências na Repartição das Receitas Tributárias e na composição dos

recursos públicos disponíveis aos Estados Federados.

Analisa a composição das receitas públicas disponíveis dos Entes Federados

e a participação das receitas próprias e das transferências da União no seu volume

20

total e Compara os volumes de gastos públicos dos entes subnacionais em

despesas de capital e despesas de custeio relativamente ao volume total de gastos.

Comparar os dados da Carga Tributária Brasileira, do PIB per capta médio do

Brasil e do Estado do Paraná, com a repartição das Receitas Tributárias, o montante

de receitas públicas disponíveis ao Estado do Paraná e sua relação com o

investimento público e o crescimento econômico.

Por fim, analisa se o custo para os contribuintes das regiões produtoras em

geral e do Paraná em particular, no esforço de transferência dos tributos federais

partilháveis para as regiões com menor participação no PIB Nacional vem

aumentando ou diminuindo.

1.5 - HIPÓTESE

A hipótese a ser verificada é de que o custo dos serviços públicos colocados à

disposição do cidadão paranaense representado pelo total da imposição tributária

federal paga e sua relação com o montante de despesas públicas representam a

manutenção de uma instituição limitadora do desenvolvimento, quando comparada

com demais Estados da Federação. A procura de confirmação dessa hipótese foi

estruturada a partir dos objetivos divididos nos capítulos segundo e quarto da

dissertação.

1.6 - JUSTIFICATIVA

Tem uma justifica teórica, posto que a pesquisa propõe uma análise da

influência do pacto federativo fiscal no discurso do desenvolvimento regional,

através do cotejo da estrutura tributária e financeira do Estado Brasileiro e suas

escolhas constitucionais de fixação de despesas obrigatórias, dentro de uma

perspectiva econômica do desenvolvimento, em cotejo com as definições

institucionalistas já delimitadas: custo de transações, direitos de propriedade, níveis

de instituição, instituições políticas pluralistas e exclusivistas, instituições

econômicas inclusivas e extrativistas, modelos de proteção a interesses corporativos

e de fomento à inovação e investimento, bem como o custo dos serviços públicos

quando custeados por meio de tributos.

21

A justificativa prática apresenta-se pela produção de dados quantitativos

acerca dos efeitos das instituições positivadas nos princípios políticos e jurídicos

constitucionais da esfera tributária: na relação final do custo ao contribuinte dos

serviços públicos colocados à disposição do Cidadão em geral e do Estado do

Paraná, no volume final da proporção entre o total de recursos públicos

definitivamente expatriados e o produto interno bruto do Estado, e na evolução da

participação do montante de receitas próprias no total geral de receitas públicas

disponíveis aos entes federados.

1.7 – ESTRUTURA CAPITULAR

No capítulo referente aos conceitos teóricos foram efetuadas aproximações

entre as instituições e o discurso do desenvolvimento econômico, por meio do cotejo

entre a análise neoclássica e os custos de transação decorrentes da maior ou menor

garantia dos direitos de propriedade. Foram então aproximados os conceitos de

direitos de propriedade e instituições inclusivas e extrativistas, apontando-se que o

próprio Estado ou sua classe dirigente podem limitar aos jurisdicionados seus

direitos de propriedade, inclusive com a tributação excessiva dos ganhos de

produtividade. Essa apropriação via tributos dos ganhos de produtividade foram

então aproximados ao conceito de interesses corporativos, que podem tanto atuar

na defesa de padrões mínimos de consumo quanto inibindo a inovação e a

destruição criativa, ponderando-se o ponto de equilíbrio entre as repartições dos

ganhos de produtividade entre os particulares e o Estado e a justificativa da

prestação dos serviços públicos pelo Estado quando a economia de escala e o

sistema de imposição tributária representam custos de serviços públicos menores do

que o que seria obtido pelo contribuinte ao contratar individualmente o mesmo

serviço.

Partindo das instituições em geral, passa-se a analisar o próprio Estado

enquanto instituição, suas escolhas políticas e jurídicas de forma de Estado, suas

escolhas políticas e jurídicas, e no caso brasileiro, seu modelo federativo, as

características desse modelo federativo em matéria fiscal, seu sistema de fixação

das competências para instituir e cobrar tributos e seu sistema de distribuir os

recursos assim obtidos mediante a tributação.

22

Vencida a delimitação dos materiais, métodos e fontes de análise no terceiro

capítulo, o capítulo quarto passa a verificar o impacto desse conjunto de

arrecadação de tributos no Produto Interno Bruto e, uma vez repartidas as

competências e receitas quanto do volume tributário tributal é alocado para cada tipo

de ente federativo relativamente ao Produto Interno Bruto Nacional. Em seguida

passa-se à análise das informações constantes no Sistema de Informações

Contábeis e Fiscais do Setor Público Brasileiro, nos Estudos Tributários da Receita

Federal e do Portal da Transparência da União. Com base nesses dados pode-se

estabelecer a relação entre o PIB dos Estados e o PIB nacional, e a evolução dos

PIBs e PIBs per capita dos Estados.

Infere-se então o impacto da repartição de receitas tributárias na delimitação

do montante de receitas públicas disponíveis para os Estados em geral e para o

Estado do Paraná em particular, em relação ao total arrecadado, e a participação

das receitas próprias e das transferências da União no total das receitas públicas

estaduais. Pode-se também comparar os volumes de gastos públicos dos entes

subnacionais em despesas de capital e despesas de custeio relativamente ao

volume total de gastos, classificados em dois grandes grupos: investimentos e

despesas de Bem Estar Social. Por fim pode-se comparar a carga tributária federal e

estadual somadas, seu custo proporcional ao PIB imposto ao contribuinte pelas

despesas públicas orçadas, o grau de dependência dos Estados em relação às

transferências do Poder Central, e sua influência como fator restritivo ou estimulante

do desenvolvimento econômico comparativamente entre os Estados.

23

2 REFERENCIAL TEÓRICO

2.1 AS INSTITUIÇÕES E O DESENVOLVIMENTO

Douglas North1, em seu livro: “Institutions, Institutional Change and Economic

Performance”, (1990), examina a natureza das instituições e sua influência na

performance econômica e social. Conceitua as instituições de uma sociedade como

as “regras do jogo”, sejam elas formais, informais, ou códigos de comportamento.

Podem ser instituições criadas ou instituições que evoluem ao longo do tempo 2, que

estruturam a forma das relações sociais, políticas e econômicas, estabelecendo

mecanismos de incentivo positivo e negativo nos comportamentos das pessoas, dos

governos e dos agentes econômicos ao longo do tempo, delimitando e definindo o

conjunto de escolhas possíveis a esses indivíduos. Explica de que forma as

escolhas já tomadas e as estruturas existentes no passado moldam o presente e o

futuro.

Tem como objeto principal investigar a diferença de desenvolvimento

econômico entre os países avançados e os subdesenvolvidos ao longo do tempo,

ponderando que os preceitos neoclássicos ao propor que todos os países, em

adotando seus fundamentos convergiriam a um mesmo nível de renda, não

explicava o agudo desequilíbrio entre as nações. Procura demonstrar que a variável

determinante do desenvolvimento não é a geografia, nem os recursos naturais nem

tampouco a tecnologia, mas sim as instituições adotadas por cada sociedade para

diminuir os seus custos de transação e garantir os direitos de propriedade.

Semelhante abordagem é adotada por Daron Acemoglu e James Robinson no livro:

“Porque as Nações Fracassam: as origens da riqueza, da prosperidade e da

pobreza” (2012).

1 Douglass Cecil North recebeu o Premio Sveriges Riksbank de Ciências Económicas em Memória de Alfred

Nobel em 1993. 2 Existem dois modelos de direito estatal vigentes no Ocidente. O positivo e o consuetudinário. Os países cujo

arcabouço jurídico remonta à tradição romano-germânica utilizam um sistema de direito estatal de matriz positivista, ou seja, fortemente alicerçado em leis e códigos. Muito embora seja influenciado por axiomas valorativos, essa influência é mitigada relativamente aos países que adotam a tradição anglo-saxã. Nestes, o sistema de direito estatal é de matriz consuetudinária, regem-se basicamente pelos costumes e precedentes, e onde a influência de valores e conceitos morais é mais relevante (BONAVIDES, 2001). Quando fala em instituições criadas North refere-se às leis e códigos. Quando fala em instituições que evoluíram ao longo do tempo trata de costumes e precedentes.

24

Acemoglu e Robinson (2012) argumentam que a manutenção de instituições

que garantem privilégios e riqueza para uma pequena elite, que organizam o Estado

e a Sociedade em função de seus próprios interesses em detrimento do restante da

população é que encontra-se na raiz dos problemas de países com baixos índices

de desenvolvimento, e não fatores como a geografia, recursos naturais, clima,

características culturais, ou mesmo políticas e estratégias econômicas equivocadas.

Apontam que os países que prosperaram estabeleceram uma sociedade em que os

direitos políticos são distribuídos de forma mais igualitária, um Estado em que este,

bem como seus governantes, são responsáveis perante o povo, uma parcela maior

da população estava em condições de aproveitar as oportunidades econômicas, e

onde o direito de propriedade não é vulnerável nem em relação aos outros agentes

econômicos nem em relação ao Estado.

Edmund Strother Phelps3, no livro: “Mass Flourishing: how grassroots

innovation created jobs, challenge, and change”, (2013) aborda o que identifica

como motores do crescimento econômico: a inovação e o empreendedorismo.

Demonstra o que entende como principal ameaça ao crescimento econômico:

instituições que protegem interesses corporativos, mais preocupadas em garantir um

nível médio de renda e consumo do que garantir o contínuo avanço da inovação.

Essa garantia viria de um lado pela regulamentação da atividade econômica e

proteção de determinados mercados e serviços, e de outro pela derivação de parte

dos ganhos de produtividade para a manutenção de serviços sociais. Tais modelos

de instituições dirigiriam para o Estado os ganhos de produtividade decorrentes da

inovação e do empreendedorismo, para a manutenção da proteção dos diversos

interesses corporativos, implicando em um desestímulo ao investimento, necessário

à inovação, e ao empreendedorismo, convergindo à ideia de necessidade de

proteção ao direito de propriedade como imprescindível ao incentivo à poupança e

ao investimento.

Tais considerações, remetem a um complexo conjunto de variáveis

interdependentes entre si. Conquanto identificadas as instituições como

3 Edmund Strother Phelps recebeu o Prêmio Sveriges Riksbank de Ciências Económicas em Memória de Alfred

Nobel de 1996, e é reconhecido por sua teoria non-accelerating inflation rate of unemployment. Muito embora não seja incluído entre os economistas institucionais, a partir dos anos 90 passa a estudar a diferença entre os países, identificando melhores instituições nos países com taxas de crescimento maiores. Suas conclusões sobre cultura econômica e instituições formais vão ao encontro das definições de Douglas North acerca das instituições de primeiro e segundo níveis.

25

determinantes do sucesso econômico de uma sociedade, existem diferentes

aspectos, econômicos, políticos, sociais e jurídicos que as caracterizam. Todavia, a

abordagem institucionalista demonstra que fundamentalmente é a garantia dos

direitos de propriedade que diferencia o nível de desenvolvimento dos países. Essa

garantia refere-se tanto à exclusividade de apropriação dos ganhos de produtividade

decorrentes da inovação, da garantia da fruição dos rendimentos decorrentes do

investimento e do empreendedorismo, quanto à proteção dos ganhos de

produtividade e do resultado da iniciativa privada contra o próprio Estado. Ou seja, a

propriedade deve ser protegida inclusive de excessiva tributação por parte do

Estado, sob pena de configurar-se em uma instituição que desestimule a inovação, o

investimento e o empreendedorismo.

Acemoglu e Robinson (2012) apontam que além da diferença de

desenvolvimento entre os países, endogenamente diferentes regiões de um país

também apresentam grau diferente de desenvolvimento. Isso porque os Estados

podem ser organizados sob diversas formas, com maior ou menor isonomia de

instituições formais entre seus entes subnacionais, além de que países de grandes

dimensões territoriais inevitavelmente terão instituições informais e códigos de

conduta diferentes entre seus entes subnacionais. No ano de 2013, o Estado do

Paraná, segundo dados do Instituto Brasileiro de Geografia e Estatística (IBGE)

divulgados em 19 de Novembro de 2015, alcançou o 4º lugar nas economias dos

estados brasileiros, respondendo por 6,3% da economia nacional. Seu Produto

Interno Bruto (PIB) per capita alcançou o valor de (R$ mil) 30,26. Ainda em 2013, o

PIB per capita do Distrito Federal foi de (R$ mil) 62,86, enquanto o do Piauí registrou

(R$ mil) 9,81. Tais dados preliminares nos permitem apontar uma aguda diferença

entre as regiões do Brasil, permitindo perquirir acerca das diferenças das instituições

dos entes subnacionais.

Cumpre portanto uma análise das características destas instituições e de que

forma elas influenciam as escolhas dos indivíduos inseridos no tecido social que

regulam. As modernas economias capitalistas de massa e de consumo necessitam

de um inédito arcabouço institucional, em face da crescente complexidade das

relações sociais e econômicas alavancada pelo desenvolvimento tecnológico sem

par em nenhum outro período histórico da humanidade, de tal sorte que usos e

costumes sociais milenares vão sendo paulatinamente substituídos por

procedimentos padronizados, positivos e onde as trocas econômicas entre as

26

pessoas abandona seu caráter pessoal, carecendo de regulamentação a fim de

manter os níveis de confiança entre os agentes econômicos, inclusive para a

proteção do sistema de acúmulo de ativos.

Nas sociedades marcadas pelas trocas pessoais, onde todos se conhecem, o

grau de confiança mútuo e a predisposição à cooperarem entre si, faz com que os

custos de transação sejam baixos (NORTH, 1990) Porém, como não há divisão do

trabalho e especialização, os custos de produção são mais altos. Já em sociedades

marcadas pelas trocas impessoais, a magnitude dos custos de transação é variável,

podendo ser maiores ou menores. Serão determinados por três dimensões

principais: a) frequência; b) incerteza; e c) especificidade dos ativos (FIANI, 2003). É

importante a distinção entre economias de trocas pessoais e de trocas impessoais

para aquilatar a grande importância que se atribui ao Estado ao moldar suas

Instituições, e por conseguinte a economia, visto que quanto mais complexas e

impessoais são as sociedades, mais sofisticadas terão que ser as instituições que a

regulam, e portanto mais determinantes de seu sucesso ou insucesso econômico,

pela direta influência nos referidos custos de transação e nos direitos de

propriedade.

É a partir dessa premissa que North (1990) analisa os motivos das

desigualdades entre os países, partindo do pressuposto de que nos países

subdesenvolvidos se mantém direitos de propriedade ineficientes. A sofisticação e

especialização das economias modernas exige uma estrutura institucional que

suporte o incremento progressivo da complexidade nas interações entre os agentes

econômicos. Nesse movimento de substituição dos sistemas de trocas econômicas

pessoais pelo sistema de trocas impessoais, reguladas por contratos e regras mais

rígidas de controle e execução, distribui-se de forma desigual o poder coercitivo do

Estado, oportunizando que grupos com maior articulação organizem o estado, as

instituições e as normas regras4, e convergindo ao raciocínio de Acemoglu e

Robinson, que essa organização possa se dar em seu próprio benefício, em

detrimento de outras formas institucionais que beneficiem o conjunto da nação.

Instituições melhores para o crescimento econômico e o bem estar das pessoas

4 Norma regra é um termo utilizado por Roque Antonio Carraza (CARRAZA, 2015) ao diferenciar normas

principiológicas de normas comuns. Segundo Carraza, os princípios de direito devem ser obrigatoriamente observados para a elaboração, interpretação e aplicação de qualquer norma. Os últimos classifica de normas principiológicas, que tem a função de informar todo o sistema legal. Normas regras seriam as normas influenciadas por esses princípios, e que regulam situações específicas.

27

podem ser preteridos, em favor de instituições melhores para quem detém o controle

político, ou até mesmo para a manutenção deste controle político. (Acemoglu e

Robinson, 2012).

As atuais sociedades ocidentais, de economias massificadas e impessoais,

em função do conseqüente esgarçamento das relações sociais, adotaram a partir da

segunda metade do século XX, em maior ou menor grau, um modelo estatal de

welfare state5, e ao par do desenvolvimento de instituições sofisticadas que

permitam a diminuição das incertezas, implementaram um sistema de proteção

social e corporativismo preocupados em garantir um nível de renda e consumo para

todos. (PHELPS, 2015). Porém a dimensão dos recursos necessários à manutenção

desse modelo pode implicar, pela via inversa, em um desestímulo ao

empreendedorismo e investimento, visto que grande parte dos ganhos de

produtividade daí decorrentes acabam sendo apropriados pelo Estado para a

manutenção do sistema de proteção social. Igualmente podem configurar-se em

instituições inibidoras da inovação, no intuito de garantir ocupações e atividades

econômicas já estabelecidas e protegidas.6

O alcance das garantias do direito de propriedade (aqui considerada inclusive

em oposição ao Estado ou a determinados grupos hegemônicos dentro do Estado) e

as instituições determinantes dos custos de transação de um lado, e o sistema de

proteção social e das corporações adotadas por um Estado de outro, vão determinar

no longo prazo os incentivos à inovação, ao investimento e ao empreendedorismo.

Quanto maior esse incentivo, maiores os ganhos de produtividade e o acumulo de

ativos. Tais variáveis explicam a diferença de desenvolvimento entre os países e as

regiões, passando inclusive pela análise da motivação dos agentes políticos ou

econômicos em manter uma determinada conformação das instituições. Sem a

consideração dessas variáveis, e apenas com os conceitos da economia

neoclássica não há como explicar tais diferenças, perfeitamente aquilatáveis entre

as nações e mesmo entre regiões diferentes em uma mesma nação.

5 Estado Social, ou Estado de Bem Estar Social.

6 Phelps utiliza como exemplo de proteção corporativista a reação ao redor do mundo ao aplicativo UBBER de

compartilhamento de veículos, que enfrenta forte resistência de taxistas. Isso porque os ganhos de produtividade decorrentes de seu uso (que aumenta a utilização dos veículos já em circulação, com um custo financeiro e ambiental significativamente menor do que o dos táxis) atingem o faturamento de uma categoria expressiva, pois os ganhos de produtividade decorrentes de seu uso (do Ubber) é diretamente proporcional à diminuição do faturamento dos táxis, expressando perfeitamente o conceito de destruição criativa. Entrevista feita à Revista VEJA edição 2448 – ano 48 - # 42 em 21 de Outubro de 2015

28

2.2 A TEORIA NEOCLÁSSICA E OS CUSTOS DE TRANSAÇÃO

O neoclassicismo econômico ao analisar a atuação dos agentes econômicos,

parte do que North (1990) chama de suposições comportamentais, que os levariam

às escolhas de máxima racionalidade. Não porque dada uma série de escolhas

possíveis, todos os agentes optassem por aquela de maior eficiência na

maximização dos ganhos de produtividade. Mas porque, em um processo evolutivo

de mercado competitivo, de escassez e concorrência, os atores econômicos que

sobrevivem e prosperam são aqueles que adotam escolhas semelhantes ou muito

semelhantes ao optar por uma escolha dentre um feixe de possibilidades. Apenas

aquelas escolhas que levem à maximização dos ganhos de produtividade é que

permitem a sobrevivência de tais agentes, sendo esse o comportamento de

escolhas observado ao longo do tempo.

Em uma escala macroeconômica, de acordo com a teoria neoclássica 7, um

sistema de competição levaria as nações, ao longo do tempo, a adotar os

fundamentos da teoria econômica, notadamente a especialização e a divisão do

trabalho, como resultantes do mesmo mecanismo descrito. Somente sobreviveriam

enquanto nações aquelas que adotassem as escolhas que maximizem a

produtividade. De tal sorte que a aplicação contínua de escolhas de máxima

racionalidade objetivamente faria com que todas convergissem para um patamar

semelhante de renda e consumo, condicionado todavia à existência de um sistema

competitivo equilibrado e à aprendizagem dos fundamentos econômicos por parte

dos agentes promotores das trocas econômicas e da acumulação e investimento de

ativos.

North (1990) aponta como deficiências do modelo de escolha racional ao

explicar a diferença de desenvolvimento entre indivíduos, empresas ou países, além

dos reconhecidos pela teoria neoclássica, dois aspectos do comportamento humano:

a capacidade de decifrar o ambiente e a motivação, em clara crítica à proposição de

máxima racionalidade nas escolhas dos agentes em vistas à maximização dos

ganhos de produtividade, pela desconsideração destas incertezas. Conceição (2007)

7 Economia Neoclássica é a denominação dada ao conjunto de correntes de pensamento econômico de viés

liberal, fortemente embasada nos mecanismos de oferta e demanda dos mercados. Seu maior expoente foi Milton Friedman.

29

exemplifica essa dicotomia, pela verificação que o desenvolvimento dos direitos de

propriedade ao longo do tempo no mundo ocidental, não é resultante de uma

relação custo benefício dimensionado pela densidade populacional, e sim pelas

especificidades de cada nação. Tais especificidades são decorrentes das diferentes

instituições presentes, que ao regular os direitos de propriedade, influenciam os

diferentes custos de transação decorrentes das incertezas.

Incertezas são definidas tanto como informação e capacidade de

processamento imperfeitos quanto como uma situação de realidades mutáveis.

Destas realidades mutáveis decorrem os custos de measurement e enforcement8.

“Uncertainties arise from incomplete information with respect to the behavior of other individuais in the process of human interaction. The computational limitations of the individual are determined by the capacity of the mind to process, organize, and utilize information. From this capacity taken in conjunction with the uncertainties involved in deciphering the environment, rules and procedures evolve to simplify the process. The consequent institutional framework, by structuring human interaction, limits the choice set, of the actors9.(NORTH, 1990, p. 25)

Enquanto informação imperfeita, afeta a racionalidade e dificulta a opção pela

“escolha ótima”. por ex: uma empresa que se empenha em obter a maximização de

seus lucros. A obtenção e processamento de informações necessárias a essa

maximização (measurement), bem como a elaboração de contratos sofisticados que

dêem conta de todas as variáveis, é escassa, custosa, do que decorre que sua

utilização é cara. Por isso os agentes limitam o uso da cognição, do que decorre que

suas decisões não necessariamente serão as que tomariam em um estado de

racionalidade plena. Em vez de uma decisão ótima, o agente contenta-se com uma

decisão satisfatória (VASCONCELOS, 2007).

Já a Incerteza enquanto decorrente de realidades mutáveis refere-se à

legitimidade das transações, à propriedade e ao possível oportunismo de um dos

agentes (enforcement). Tanto os custos relacionados à obtenção e processamento

da informação, quanto os custos relacionados à precaução quanto às intenções e

8 Os termos measurement e enforcement significam, respectivamente, mensuração e execução.

9Incertezas surgem a partir de informações incompletos em relação ao comportamento dos outros indivíduos

no processo de interação humana. As limitações cognitivas do indivíduo são determinadas pela capacidade da mente para processar, organizar, e utilizar informações. Desta capacidade, conjuntamente com as incertezas envolvidas em decifrar o ambiente, as regras e procedimentos evoluem para simplificar o processo . A estrutura institucional resultante, através da estruturação da interação humana, limita o conjunto de escolha dos atores.

30

motivações dos demais agentes econômicos são variáveis e determinados

justamente pelo modelo das instituições que regem tais trocas econômicas. Quanto

maior for a incerteza relativamente à troca a ser realizada, maior será o custo da

transação, tanto quanto à mensuração da troca econômica quanto à garantia de sua

execução. Dados tais custos de Mensuração e Efetivação das transações, serão

eles que definirão o alcance dos ganhos com as trocas econômicas.

Wallis and North (1986), measuring the size of transaction costs that go through the market (such as costs associated with banking, insurance, finance, wholesale, and retail trade; or, in terms of occupations, with lawyers, accountants, etc.) in the U.S. economy found that more than 45 percent of national income was devoted to transacting and, moreover, that this percentage had increased from approximately 25 percent a century earlier. Thus the resources of the economy consumed in transacting are of considerable magnitude and growing. Because transaction costs are a part of the costs of production, we need to restate the traditional production relationship as follows. The total costs of production consist of the resource inputs of land, labor, and capital involved both in transforming the physical attributes of a good (size, weight, color, location, chemical composition, and so forth) and in transacting - defining, protecting, and enforcing the property rights to goods (the right to use, the right to derive income from the use of, the right to exclude, and the right to exchange)10. (NORTH, 1990, p.28).

Os custos totais do ciclo econômico compõe-se portanto da soma dos

recursos de terra, capital e trabalho envolvidos na transformação, e dos custos

envolvendo a transação, ou seja, dos custos de definição (measurement) e de

efetivação dos direitos de propriedade (enforcement). Quanto menores forem os

custos envolvidos na transação, maiores serão os ganhos nas trocas econômicas,

pela maior eficiência alcançada, pois a economia como um todo despenderá menos

recursos para efetivar suas transações. Dessa forma, a diminuição dos custos de

transação igualmente proporcionam ganhos de produtividade, aptos a serem

reinvestidos. E nos mercados de massa, os custos relacionados à garantia, proteção

10

Wallis e North (1986), avaliando o alcance dos custos de transação que passam pelo mercado (tais como os custos bancários, de seguros, financeiros, relativos ao comércio atacadista ou varejista, ou, em termos de ocupações, com advogados, contadores, etc.) na economia Americana, descobriu que mais de 45 por cento da renda nacional foi destinada a transações e, além disso, que esta percentagem tinha aumentado de cerca de 25 por cento desde o século anterior. Assim, os recursos da economia consumidos na transação são de magnitude considerável e crescente. Porque os custos de transação são uma parte dos custos de produção, precisamos reafirmar a relação tradicional de produção da seguinte forma. Os custos totais de produção consistem das entradas de recursos de terra, trabalho e capital envolvido tanto em transformar os atributos físicos de um bem (tamanho, peso, cor, localização, composição química, e assim por diante) e em transacionar - definindo, protegendo e fazendo cumprir os direitos de propriedade sobre os bens (o direito de utilizar, o direito de obter renda a partir do uso, o direito de excluir, e o direito de trocar). (North, 1990, p.28)

31

e efetivação dos direitos de propriedade é que são os mais relevantes dentre os

custos de transação.

Um sistema tributário complexo e pulverizado importa em aumento dos custos

de mensuração. Um sistema jurídico em que o direito de propriedade e a autonomia

da vontade são relativizados aumenta os custos de enforcement. O alcance da

carga tributária representa uma maior ou menor mitigação do direito de propriedade

e sua derivação para o Estado. Um sistema de repartição das receitas tributárias

redistributivo, que direciona recursos de um segmento a outro da sociedade,

incrementa o preço dos serviços públicos, também aumentando os custos de

transação. Pode ou não caracterizar uma economia extrativista, na medida de

quanto derive para a proteção dos interesses corporativistas, e da relação final entre

os serviços públicos ofertados e a carga tributária necessária para mantê-los. Se as

instituições são a regra do jogo, as organizações são os jogadores. E é de se

esperar que os jogadores mais poderosos tentem estabelecer regras a seu favor

(NORTH, 1992).

Um fator relevante para que os custos de transação sejam baixos é que haja

homogeneidade de ideologia dos agentes, ideologia entendida como simetria de

interpretação da realidade. Tal simetria diminui as incertezas e aumenta o grau de

confiança entre os agentes econômicos. (NORTH, 1990) Mas, na transição de um

modelo de trocas pessoais para um modelo de trocas impessoais, o

compartilhamento de experiências e valores (que torna viável o estabelecimento de

um ponto focal coordenando as ações dos agentes), se torna restrito. Por fim, com o

estabelecimento do Estado a instituição de regras torna-se resultado do processo de

barganha política, sem que, como visto, necessariamente seja em vistas à eficiência

econômica, podendo proteger os interesses do próprio Estado, de sua classe

dirigente, de um modelo político de manutenção de níveis mínimos de renda e de

consumo ou ainda de grupos com forte poder de pressão política. (ACEMOGLU e

ROBINSON, 2012)

2.3 DIREITOS DE PROPRIEDADE

Os direitos de propriedade podem ser mais ou menos definidos e garantidos

pelas instituições. Quanto mais garantidos, menores os custos de transação e maior

a eficácia das trocas econômicas. Em sentido inverso, quanto menos garantidos,

32

maiores os custos de transação e menos eficazes as trocas econômicas. Os direitos

de propriedade são definidos, e necessitam de garantia em face às incertezas, as

quais podem ser decorrentes de informação imperfeita (measurement) ou da

motivação dos outros agentes (enforcement). North (1990) constrói sua teoria

analisando de que forma as instituições garantem os direitos de propriedade em

relação a tais incertezas e qual o volume dos custos de transação (trocas

econômicas) necessários para essas garantias. Mas, exclui de sua teoria a

motivação e a intenção do próprio Estado enquanto também um agente econômico,

em sua relação com os demais agentes econômicos, a motivação dos agentes

políticos, bem como a motivação e o interesse de grupos regionais ou corporativos

detentores de influência sobre os agentes políticos.

Isso porque a base de sua análise parte da economia norte-americana,

classificada por Phelps (2013) como relativamente capitalista. Os serviços típicos

dos Estados de modelo de Bem Estar Social são menos presentes nos Estados

Unidos do que na maioria dos Estados da Europa Ocidental por exemplo, o que

pode ser a razão pela qual não aborda fatores como a intenção deliberada de

manutenção de instituições, que, na abordagem de Acemuglu e Robinson (2012)

representam interesses dos agentes políticos, ou de agentes econômicos com muita

influência junto aos agentes políticos. Phelps (2013) aprofunda essa discussão

demonstrando a suscetibilidade dos Estados e Agentes Políticos às pretensões não

somente de agentes econômicos, mas também de pretensões de interesses

corporativos e de demandas de segmentos e regiões influentes da sociedade.

Nos Estados que adotam o modelo estatal de welffare state, inúmeros

serviços públicos são prestados não pela iniciativa privada, mas pelo próprio Estado.

E esses serviços não são custeados por preços, e sim por tributos, alterando

drasticamente os custos de transação envolvidos em toda troca econômica e

tornando impossível aos demais agentes econômicos qualquer tipo de escolha na

obtenção desses serviços prestados pelo próprio ente estatal. Igualmente, não há

possibilidade de escolha quanto ao volume e alcance de serviços públicos não

relacionados ao mercado, como assistência social, segurança interna, externa e

administração da Justiça. North (1990) não coloca em sua equação portanto a

definição e garantia dos direitos de propriedade em relação ao Estado, em relação

aos preços praticados pelo próprio Estado e sua influência nos demais custos de

33

transação, nem tampouco em relação ao conjunto de atores sociais que detém o

domínio político deste.

E em estados complexos, a repartição das atribuições, das competências, da

representação política, a definição do tamanho e funções do estado tem ainda de

equacionar as questões relativas à participação econômica e à carga tributária

relativa de cada um dos entes subnacionais que os compõem. Isso porque o peso

da imposição tributária de cada país, e dentro de cada país que adota um modelo de

Estado Complexo em cada um dos entes subnacionais não pode ser comparada

sem que sejam comparados os serviços públicos mantidos pela tributação. A

proporcionalidade entre o total da imposição e o volume dos serviços públicos

postos à disposição dos cidadãos é que vai determinar a carga tributária relativa de

cada ente analisado, bem como o custo global dos serviços públicos colocados à

disposição de seus cidadãos.

Acemoglu e Robinson apontam que Estados podem adotar Instituições que

não garantam os direitos de propriedade, no interesse da parcela da população que

detém o domínio político e econômico. Retorna-se portanto a um dos pontos

afirmados por North para explicar porque não são tomadas as escolhas mais

racionais do ponto de vista do desenvolvimento, e que não é considerada pela

economia neoclássica – a motivação (embora North trate da motivação dos

indivíduos, mas não aprofunde a motivação dos agentes políticos). E essa

motivação influencia os direitos de propriedade e consequentemente a eficácia do

sistema de trocas econômicas. Ao passo que North analisa a motivação humana, no

nível dos agentes econômicos, Acemoglu e Robinson analisam a motivação de

agentes e grupos políticos, ao adotar instituições que assegurem seu

empoderamento:

Não é necessário que uma sociedade desenvolva ou adote as instituições que são melhores para o crescimento econômico ou o bem-estar de seus cidadãos porque outras instituições podem ser ainda melhores para aqueles que detêm o controle da política e das instituições políticas. Os poderosos e o restante da sociedade com frequência vão divergir quanto a quais instituições devem permanecer e quais devem ser modificadas. (ACEMOGLU E ROBINSON, 2012. p. 41)

Se a ideia de que os agentes econômicos sempre irão adotar as escolhas

ótimas ou o mais próximo de ótimas que suas informações e capacidade de

processamento permitirem revela falhas e não consegue explicar as diferenças de

34

desenvolvimento e prosperidade entre as nações, igualmente não pode-se admitir

que os agentes políticos irão adotar as escolhas ótimas ou o mais próximo de

ótimas, em função de sua motivação e do próprio conflito de interesses verificado

entre os agentes políticos e os entes jurisdicionados ao Estado. Segundo Phelps

(2013), além do conflito de interesses entre os agentes políticos e os entes

jurisdicionados, apontados por Acemoglu e Robinson, pode ocorrer ainda um conflito

de interesses entre categorias dos próprios agentes econômicos, aí incluídos

inclusive interesses regionais ou subnacionais, aos quais os agentes políticos,

necessitando de sustentação política, aquiescem.

2.4 INSTITUIÇÕES CORPORATIVISTAS

Categorias que Phelps (2013) chama de corporativistas, pressionam os

agentes políticos para que adotem normas que protejam os seus próprios

interesses. Quando maior for a representatividade de cada categoria, maior poder

político ela tem para influenciar as tomadas de decisões, as normas (e por

conseguinte as instituições) em seu benefício. A proteção desses interesses pode

resultar na imposição de barreiras à inovação. Se um determinado avanço

tecnológico ou de governança permite a diminuição dos recursos necessários à

elaboração de um produto ou prestação de um serviço (no processo que

Schumpeter classifica de destruição criativa), isso afetará os agentes econômicos

envolvidos naquela cadeia produtiva. Se estes agentes tiverem influência política

poderão conseguir que os agentes políticos imponham barreiras àquela inovação.

Phelps define os grupos com interesses comuns de Corporativos. Tais instituições,

ao impor barreiras à inovação, e consequentemente barreiras à diminuição de

custos de produção e de transação, configuram-se como instituições limitadoras do

desenvolvimento. Ao limitar duas das facetas do direito de propriedade 11, o uso e a

fruição da inovação, limita-se igualmente o direito de propriedade sobre a inovação.

Por outro lado, interesses corporativos também podem efetuar pressão sobre

os agentes políticos, para a manutenção de programas de garantia de níveis

mínimos de renda e consumo. Isso demanda maior tributação da iniciativa privada, e

igualmente importa na mitigação do direito de propriedade ao par do respectivo

11

O Código Civil Brasileiro atribui três direitos ao conceito de propriedade: usar e gozar, fruir e dispor)

35

aumento dos custos de transação decorrente da tributação. Phelps (2013) ainda

aponta que os países que adotaram um modelo de Estado de Bem Estar Social,

relativamente corporativistas, após a segunda guerra mundial, apresentam

performances de participação dos trabalhadores na renda, inclusão social e

indicadores de produtividade menores do que os dos países que adotaram um

modelo relativamente capitalista.12

Isso por lhes faltar instituições e cultura13 para permitir, estimular e incentivar

a experimentação, a exploração, o investimento e o empreendedorismo. Phelps

destaca um conjunto de atitudes, normas de comportamento e suposições acerca de

negócios, trabalho, governança, repercussão social, que afetam a geração de

recompensas não materiais, indiretamente pela influência das instituições e políticas

e diretamente pela sua influência nos motivos e expectativas dos participantes. O

conjunto das recompensas não materiais está ligado portanto à homogeneidade de

pensamento e às causas culturais, classificadas por North (1990) como instituições

de primeiro nível, e às causas institucionais, classificadas por North como

instituições de segundo nível.

Phelps (2013), ao analisar as disparidades entre as modernas economias

relativamente capitalistas e as modernas economias relativamente corporativistas,

enumera as causas institucionais e as causas culturais destas disparidades. Entre

as causas institucionais cita os direitos de propriedade, estruturas jurídicas e

políticas que garantam esses direitos de propriedade, e o estabelecimento e

regulação das instituições financeiras, englobando tanto o mercado financeiro

quanto o de valores mobiliários. Cita como causas culturais os valores associados

ao interesse pelo trabalho, aceitação de novas ideias, desejos e iniciativas pessoais,

disponibilidade e aceitação de mudanças e a vontade e aceitação da competição. O

conjunto de tais causas institucionais e culturais define como representativas dos

valores das modernas economias relativamente capitalistas.

Aquilo que identifica como variáveis determinantes do sucesso econômico

dos países, e que chama de causas culturais e causas institucionais, pode-se

assumir de forma genérica como instituições (de primeiro e segundo nível [North,

1990]). E, sob essa ótica, o tipo de instituições que favorecem o desenvolvimento 12

Phelps classifica as economias ocidentais em relativamente socialistas-corporativistas e relativamente capitalistas. 13

O que Phelps classifica como cultura e instituições, são classificados por North respectivamente como instituição de primeiro grau e instituições de segundo grau.

36

são aquelas que premiem a inovação, o investimento e o empreendedorismo. Com

relação às instituições de segundo nível, sua principal característica são os direitos

de propriedade e as garantias a esses direitos, os quais tem o escopo de estimular o

investimento e o empreendedorismo, e assegurar as recompensas materiais

(notadamente a acumulação de ativos) e não materiais daí decorrentes. Já as

instituições de primeiro nível tem como características o incentivo à inovação, à

destruição criativa, e o progresso tecnológico e ganhos de produtividade daí

decorrentes.

Para North (1990), o fator determinante do desenvolvimento de um país

portanto é a qualidade de suas instituições, que devem proporcionar um ambiente

jurídico que favoreça a eficiência econômica pela diminuição dos custos de

transação das trocas econômicas: Ao definir e garantir direitos de propriedade

adequados, arranjos institucionais eficientes levarão organizações e indivíduos a

investir em atividades economicamente produtivas, notadamente na acumulação de

capital e conhecimento (GALÍPOLO, GALA, FERNANDES, 2008). Acemoglu e

Robinson (2012), bem como Phelps (2013) assinalam ainda que as Instituições

devem ser de tal modo arranjadas, que os ganhos de produtividade obtidos com as

trocas econômicas não podem ser excessivamente tributadas, para que não seja

desestimulado o investimento nem a inovação, nem se conformem como instituições

extrativistas. Isso porque as instituições de uma nação podem ser configuradas para

gerar desenvolvimento e riqueza, mas não necessariamente de forma sustentada e

para todos.

2.5 INSTITUIÇÕES INCLUSIVAS E INSTITUIÇÕES EXTRATIVISTAS

Para Acemoglu e Robinson (2012), o crescimento econômico necessita em

um primeiro momento de um grau de centralização política que permita a

estabilidade de um conjunto mínimo de instituições. Mas, ao par da centralização

política, podem haver instituições com maior ou menor concentração de poder

político. Quanto maior for a distribuição desse poder político, maiores as chances de

que as instituições econômicas permitam que um maior número de pessoas tenham

oportunidade de aquisição e acumulação de ativos. Tais instituições são

classificadas por Acemoglu e Robinson como inclusivas. Ao contrário, quando o

poder político é concentrado, e utilizado para derivar para um grupo ou grupos

37

sociais, detentores desse poder político, os benefícios do desenvolvimento

econômico, as instituições que permitem a manutenção de tal concentração de

poder e riqueza são classificadas de Extrativistas.

Instituições econômicas extrativistas apresentam como características

cruciais uma estrutura que permite a uma parcela da sociedade, via de regra aquela

que concentra o poder político ou com influência sobre os poderes políticos

instituídos, extrair recursos da maioria da população economicamente ativa e um

sistema ineficiente de proteção dos direitos de propriedade, dificultando a

acumulação de ativos por parte significativa dessa população. Dessas duas

características decorrem duas outras, quais sejam o baixo incentivo ao investimento

e à atividade econômica, e o baixo incentivo à inovação e ausência da chamada

destruição criativa. Essa ausência de destruição criativa por sua vez encontra-se

relacionada à manutenção de direitos corporativos, pela forte pressão que os

segmentos econômicos regulamentados mantém sobre a classe detentora do poder

político para o fim de manter inalterados determinados segmentos da atividade

econômica.

Esses aspectos também são identificados por Phelps (2013) quando trata das

diferenças de desempenho econômico entre economias relativamente capitalistas e

economias relativamente socialistas. Muito embora sua abordagem trate da

inovação e da destruição criativa como contrárias aos interesses corporativos, e

centralize sua análise nas economias da América do Norte e Europa Ocidental, ela

permite igualmente verificar naquelas economias relativamente socialistas

características identificadas por Acemoglu e Robinson (2012) nas economias que

identificam como extrativistas: derivação de ativos de uma parcela da população

para outra com forte influência política, e o desestímulo à inovação por parte dos

detentores do poder político, a fim de evitar a destruição criativa e

consequentemente manter o status quo. O grau de estímulo ou desestímulo à

inovação, e o grau de apropriação de ganhos dos cidadãos é que posiciona, para

Phelps, a economia de um Estado como relativamente capitalista ou relativamente

socialista, centrando seu estudo na inovação e nos interesses corporativos.

North (1990) também aponta um conjunto de características nas instituições

que, segundo sua teoria, limitam o desenvolvimento econômico. As duas

características principais encontradas em Estados com instituições limitadoras do

desenvolvimento seriam direitos de propriedade ineficientes e um conjunto de

38

normas de primeiro e segundo nível que importassem em altos custos de transação.

A presença dessas características influenciaria negativamente a atividade produtiva

e os meios de acumulação de ativos em duas frentes: a uma pela ineficiência

econômica inerente ao aumento dos custos de transação, que tornam os produtos e

serviços mais caros e menos competitivos, e a duas pela influencia negativa na

intenção dos agentes econômicos em investir e inovar.

O crescimento econômico em países com instituições extrativistas se dá pelo

sistema de transferência de renda de uma parcela da população para outra. No caso

do pacto federativo brasileiro, o sistema de repartição de receitas tributárias

configura-se, subnacionalmente como uma instituição com a característica de

direcionar recursos públicos de um recorte territorial para outro. Caracteriza-se

também pela discrepância de rendimento verificada entre os trabalhadores que

desenvolvem sua atividade na iniciativa privada e aqueles empregados no serviço

público. Uma das consequências dessa diferença reflete-se no contínuo

encaminhamento ao serviço público dos alunos com maior aproveitamento

econômico, que preferem a estabilidade do serviço público ao risco de dedicar-se à

iniciativa privada.

Essas tendências não significam que o extrativismo das instituições econômicas e políticas seja inconsistente com o crescimento econômico. Pelo contrário, é do maior interesse de toda e qualquer elite estimular ao máximo o crescimento, de modo a ter mais a extrair. As instituições extrativistas que alcançam um grau mínimo de centralização política em geral conseguem gerar algum crescimento. O crucial, porém, é que o crescimento sob instituições extrativistas não será sustentado, por duas razões principais. Primeiro: para ser sustentado, o crescimento econômico requer inovação; esta, por sua vez, não pode ser dissociada da destruição criativa, que não só vem substituir o velho pelo novo no âmbito econômico como também desestabiliza as relações estabelecidas de poder na esfera política. Dado o temor que as elites que dominam as instituições extrativistas têm da destruição criativa, elas vão resistir, e qualquer crescimento que eventualmente venha a ocorrer sob instituições extrativistas está fadado a ter vida curta. Em segundo lugar, a capacidade que têm aqueles que dominam as instituições extrativistas de beneficiar-se imensamente, em detrimento do resto da sociedade, implica que o poder político, sob instituições extrativistas, é um bem cobiçado, o que leva inúmeros grupos e indivíduos a disputá-lo. Por conseguinte, emergem forças poderosas que empurram as sociedades sob instituições extrativistas para a instabilidade política. (ACEMOGLU E ROBINSON, 2012.P. 404)

O conceito de instituições extrativistas utilizadas por Acemoglu e Robinson

(2012), enumera características que vem ao encontro de algumas das

características utilizadas por North (1990) ao conceituar instituições limitadoras do

39

desenvolvimento, bem como com algumas características utilizadas por Phelps

(2013) ao conceituar instituições de natureza corporativa.

2.6 INSTITUIÇÕES INCLUSIVAS

Por sua vez, o que Acemoglu e Robinson (2012) classificam como instituições

econômicas inclusivas, são aquelas verificadas nos países que permitem e

fomentam a participação da maioria da população em atividades econômicas de

produção de ativos que permitam às pessoas escolherem livremente qual atividade

econômica desempenhar, para o fim de permitir a essas pessoas dedicarem-se

àquelas que potencializem seus talentos e habilidades. Relativamente à acumulação

de ativos, as instituições econômicas definidas como inclusivas garantem aos seus

cidadãos direitos à propriedade. Como corolários dessas características, ao

contrário de países que adotam instituições extrativistas, os direitos de propriedade

assegurados representam um forte estímulo ao investimento e à atividade