revista tce

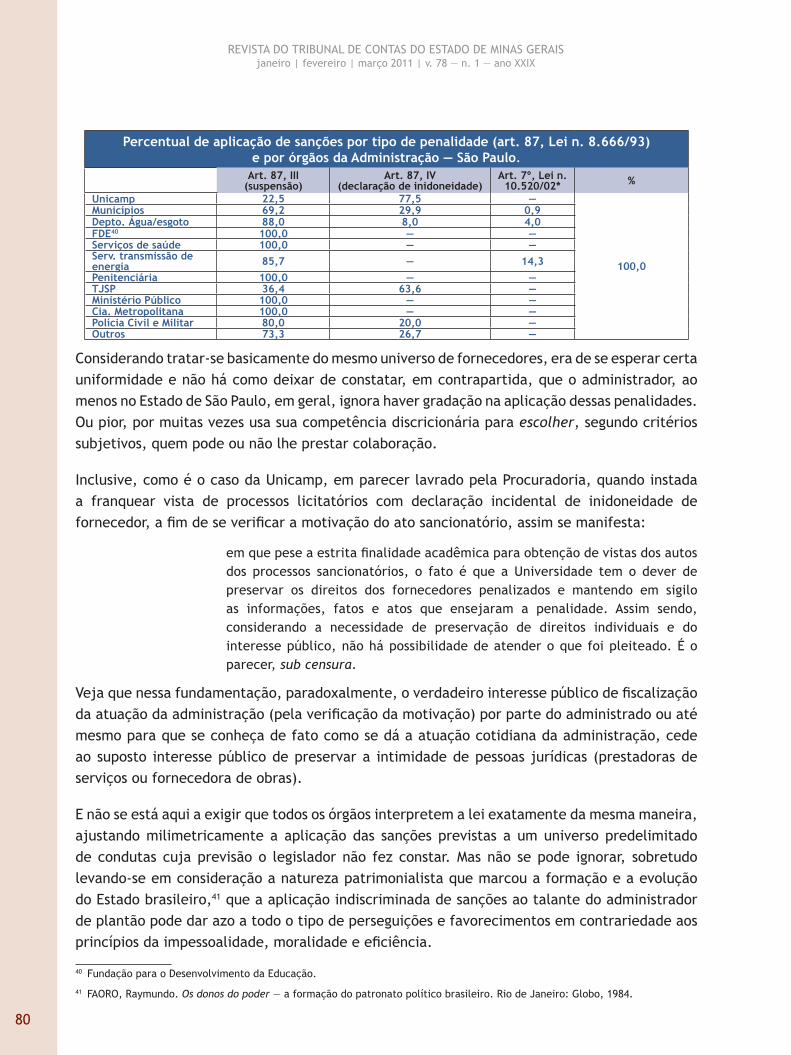

DESCRIPTION

Revista 1º Trimestre 2011 - Jan. Fev. MarTRANSCRIPT

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAIS

ISSN 0102-1052

Publicação do Tribunal de Contas do Estado de Minas GeraisAv. Raja Gabaglia, 1.315 — LuxemburgoBelo Horizonte — MG — CEP: 30380-435

Revista: Edifício anexo — (0xx31) 3348-2142Endereço eletrônico: <[email protected]>

Site: <www.tce.mg.gov.br>

As matérias assinadas são de inteira responsabilidade de seus autores.

Solicita-se permuta. Exchange is invited. Pidese canje. On demande l’échange. Man bittet um Austausch. Si richiede lo scambio.

Projeto gráfico: Alysson Lisboa Neves — MTB/0177-MG — [email protected]

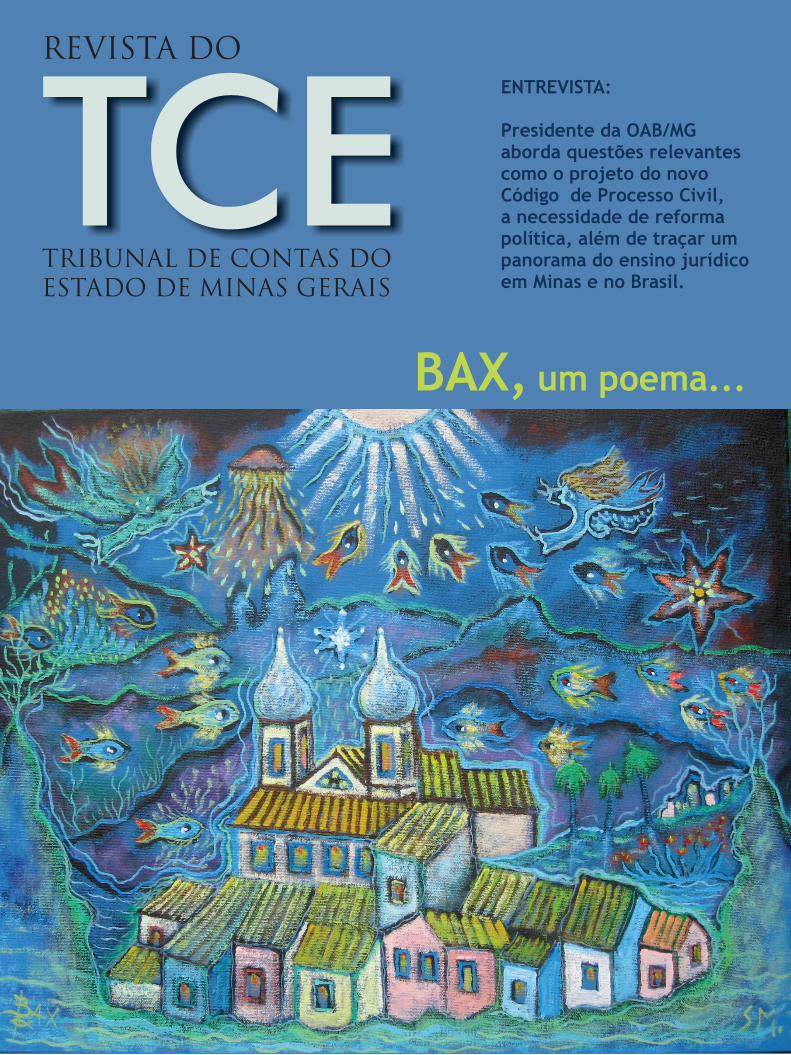

Foto da capa: “Paisagem submersa”, Bax, 40 X 50 cm, tinta acrílica sobre tela

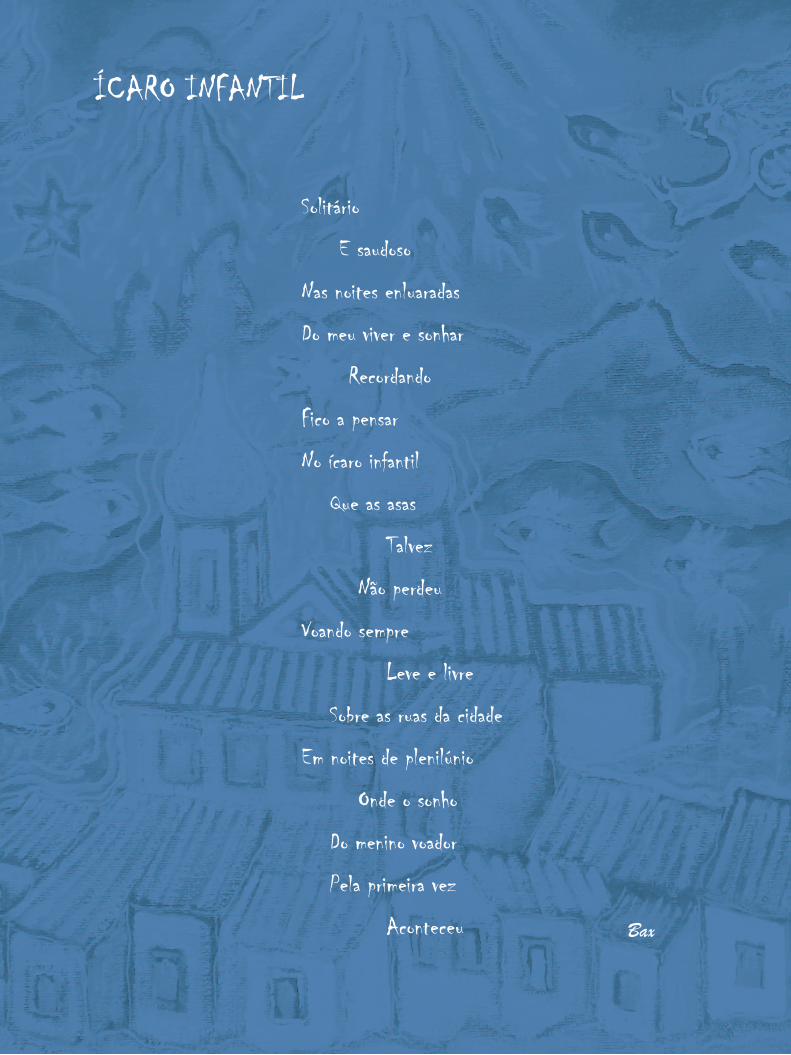

Texto da primeira folha: Poema Ícaro infantil. BAX.

Excerto de: Das águas ao espírito. Belo Horizonte: Mazza Edições, 2004.

Impressão e acabamento:Rona Editora Gráfica

FICHA CATALOGRÁFICA

Revista do Tribunal de Contas do Estado de Minas Gerais. Ano 1, n. 1 (dez. 1983- ). Belo Horizonte: Tribunal de Contas do Estado de Minas Gerais, 1983 -

Periodicidade irregular (1983-87) Publicação interrompida (1988-92) Periodicidade trimestral (1993- )

ISSN 0102-1052

1. Tribunal de Contas — Minas Gerais — Periódicos 2. Minas Gerais — Tribunal de Contas — Periódicos.

CDU 336.126.55(815.1)(05)

TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAIS

CONSELHEIROSAntônio Carlos Doorgal de Andrada

Presidente

Adriene Barbosa de Faria AndradeVice-Presidente

Sebastião Helvecio Ramos de CastroCorregedor

Eduardo Carone CostaConselheiro

Elmo Braz Soares Conselheiro

Wanderley Geraldo de Ávila Conselheiro

Cláudio Couto TerrãoConselheiro

AUDITORESEdson Antônio Arger

Gilberto DinizLicurgo Joseph Mourão de Oliveira

Hamilton Antônio Coelho

PROCURADORES DO MINISTÉRIO PÚBLICO DE CONTASGlaydson Santo Soprani Massaria

Procurador-Geral

Maria Cecília Mendes BorgesProcuradora

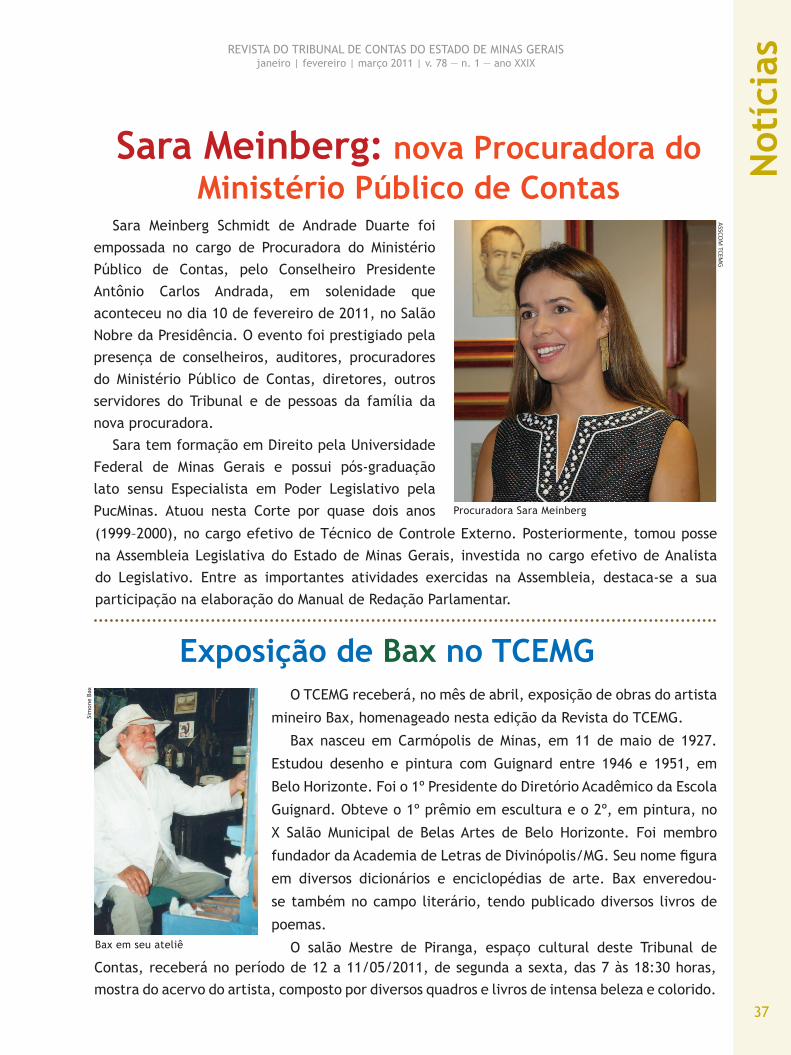

Sara Meinberg Schmidt de Andrade Duarte Procuradora

COMPOSIÇÃO DO PLENO*

Conselheiro Antônio Carlos Doorgal de Andrada — PresidenteConselheira Adriene Barbosa de Faria Andrade — Vice-PresidenteConselheiro Sebastião Helvecio Ramos de Castro — Corregedor

Conselheiro Eduardo Carone CostaConselheiro Elmo Braz Soares

Conselheiro Wanderley Geraldo de ÁvilaConselheiro Cláudio Couto Terrão

*As reuniões do Tribunal Pleno ocorrem às quartas-feiras, 14h.

Diretor da Secretaria do Pleno: Alexandre Pires de LimaFones: (31) 3348-2204 [Diretoria]

(31) 3348-2128 [Apoio]

COMPOSIÇÃO DA PRIMEIRA CÂMARA*

Conselheira Adriene Barbosa de Faria Andrade — PresidenteConselheiro Wanderley Geraldo de Ávila

Conselheiro Cláudio Couto TerrãoAuditor Relator Edson Antônio Arger

Auditor Relator Licurgo Joseph Mourão de Oliveira

*As reuniões da Primeira Câmara ocorrem às terças-feiras, 14h30.

Diretor da Secretaria: Paulo Jorge Teixeira LimaFones: (31) 3348-2585 [Diretoria]

(31) 3348-2281 [Apoio]

COMPOSIÇÃO DA SEGUNDA CÂMARA*

Conselheiro Eduardo Carone Costa — PresidenteConselheiro Elmo Braz Soares

Conselheiro Sebastião Helvecio Ramos de CastroAuditor Relator Gilberto Diniz

Auditor Relator Hamilton Antônio Coelho

*As reuniões da Segunda Câmara ocorrem às quintas-feiras, 10h.

Diretora da Secretaria: Edna Cristina RibeiroFones: (31) 3348-2415 [Diretoria]

(31) 3348-2189 [Apoio]

CORPO INSTRUTIVO

SECRETARIA EXECUTIVA DO TRIBUNAL DE CONTAS Leonardo de Araújo Ferraz

Fone: (31) 3348-2348

SECRETARIA DA PRESIDÊNCIAJoeny Oliveira de Souza Furtado

Fone: (31) 3348-2342

SUPERINTENDÊNCIA DE ASSUNTOS INSTITUCIONAIS E DESENVOLVIMENTO ORGANIZACIONAL Cristina Márcia de Oliveira Mendonça

Fone: (31) 3348-2370

DIRETORIA DE CONTROLE EXTERNO DO ESTADO Valquíria de Sousa Pinheiro

Fone: (31) 3348-2223

DIRETORIA DE ASSUNTOS ESPECIAIS E DE ENGENHARIA E PERÍCIA Cristiana de Lemos Souza Prates

Fone: (31) 3348-2516

DIRETORIA DE CONTROLE EXTERNO DOS MUNICÍPIOS Marconi Augusto de Castro Braga

Fone: (31) 3348-2255

DIRETORIA DE ADMINISTRAÇÃO Giovana Bonfante

Fone: (31) 3348-2101

DIRETORIA DE GESTÃO DE PESSOAS Elke Andrade Soares de Moura Silva

Fone: (31) 3348-2120

DIRETORIA DE PLANEJAMENTO, ORÇAMENTO E FINANÇAS Sandra Bezerra Gomes Fone: (31) 3348-2220

DIRETORIA DA TECNOLOGIA DA INFORMAÇÃO Anna Flávia Lourenço Esteves Martins Bako

Fone: (31) 3348-2308

DIRETORIA DE JURISPRUDÊNCIA, ASSUNTOS TÉCNICOS E PUBLICAÇÕES Cláudia Costa de Araújo

Fone: (31) 3348-2423

DIRETORIA DA SECRETARIA DO PLENO Alexandre Pires de Lima

Fone: (31) 3348-2204

DIRETORIA DA ESCOLA DE CONTAS Gustavo Costa Nassif Fone: (31) 3348-2698

GABINETE DA PRESIDÊNCIA José Eduardo Lewer de Amorim

Chefe de Gabinete Fone: (31) 3348-2374

José Augusto de Oliveira Penna Naves Assessor

Fone: (31) 3348-2625

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

Revista do

Tribunal de Contas do Estado de Minas Gerais

SECRETÁRIA / EDITORAJuliana Mara Marchesani

EQUIPE TÉCNICAAline Toledo Silva

Diego Felipe Silva Abreu de Melo Eliana Sanches Engler

Lívia Maria Barbosa SalgadoRegina Cássia Nunes da Silva

- REVISÃO -Leonor Duarte Fadini

Maria José De Araújo RiosMaria Lúcia Teixeira de Melo

- PESQUISA -Amanda Ribeiro CostaChristina Vilaça Brina

Revista Institucional do Tribunal de Contas do Estado de Minas Gerais sob responsabilidade da Presidência da Instituição

9

Entr

evis

taREVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

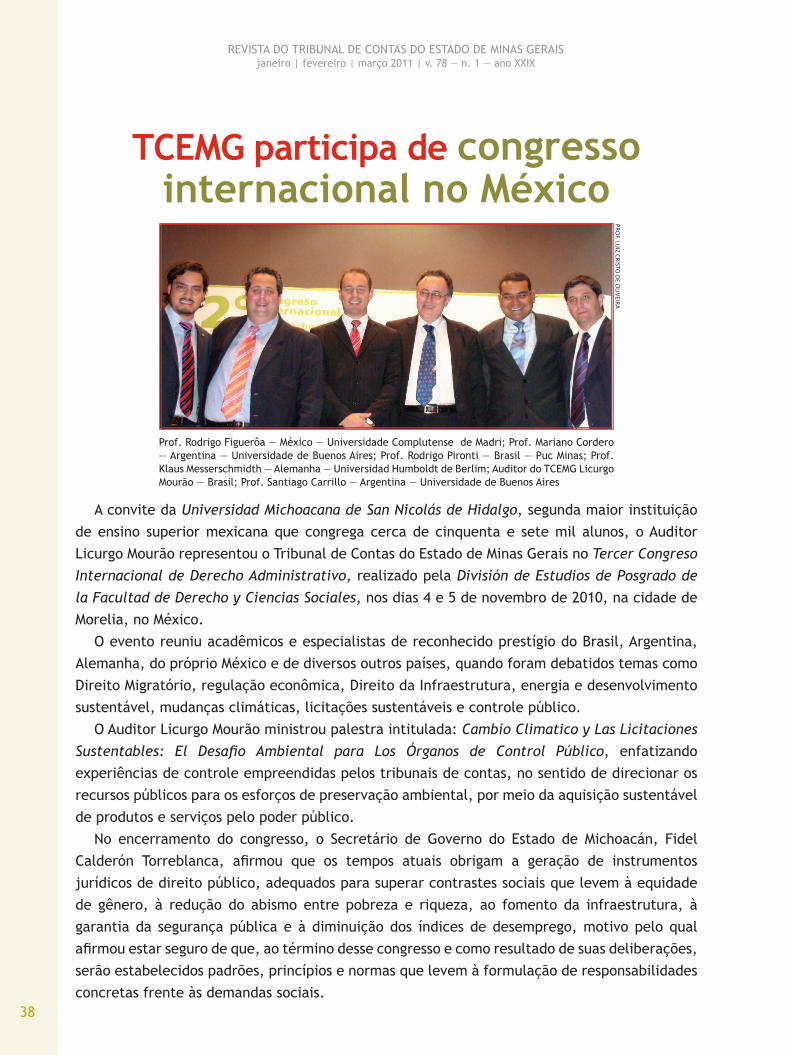

Aspectos temáticos e estéticos da pintura de Bax*

Maria Cecília Guimarães Santos**

* Petrônio Bax — artista plástico e poeta nasceu em Carmópolis de Minas no ano de 1927, falecido no ano de 2009.

** Professora e membro do Conselho Municipal de Patrimônio Histórico e Paisagístico de Divinópolis/MG, cursou Filosofia, Licenciatura Plena no Inesp/Uemg e disciplina isolada de Estética na Escola de Arquitetura da UFMG.

Bax é um artista onírico, simbólico e espiritualista. Seu encantamento com a natureza lembra o louvor de São Francisco de Assis, o cognominado “Poeta da Criação”. Como o Poverello de Assis, ele, o pintor e poeta, expressa louvor e se mostra um homem maravilhado e perplexo diante do mistério da criação.

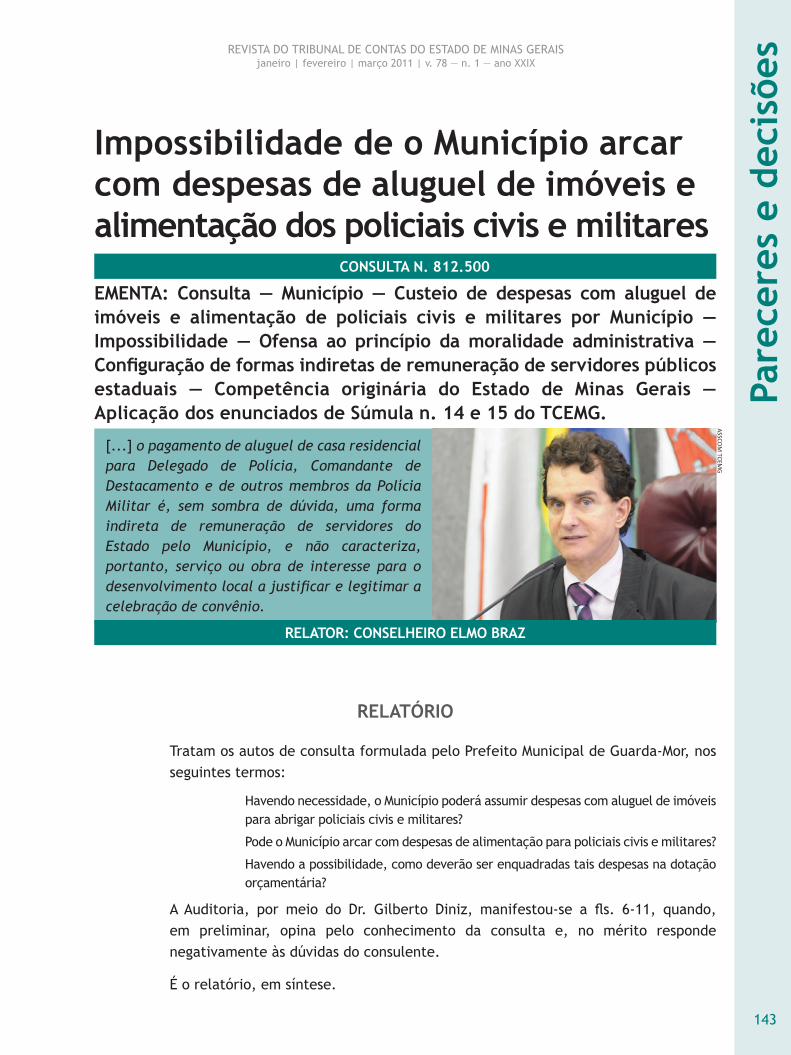

Seus azuis profundos são os mistérios abissais dos mares que se elevam até os azuis das levezas celestiais. Ele nos mostra em suas “paisagens submersas e em suas planícies cósmicas” todo um figurativo feito de cidades barrocas, anjos e em destaque o seu avatar “Anjo Gabina”, e os peixes em cardumes, ora em constantes grupos de sete, numa referência a este número cheio de mistérios e interpretações, formado pelo quatro da materialidade (terra, água, fogo e ar) e o número três da divindade. E ainda as figuras do Cristo, da Virgem, o presépio, cenas da vida de Jesus, flores, animais marítimos, crianças brincando, cenas folclóricas, céu, estrelas, lua e sol hierofânicos, enfim, tudo se configura harmonicamente, e nos eleva à paz e à esperança.

Como um escafandrista e um cosmonauta, em seu “Barco do Pintor”, ele navega, ora nas profundezas dos mares, ora na amplidão dos céus, e afirma: “Estamos num barco — do mar cósmico — navegando na curva convexa, que tem Jesus como “mestre dos mares”, “mestre da verdade — da realidade transcendente — luz e guia dos caminhos reciclados — sabedoria sobrenatural — inteligência resplandecente”.

Para Bax a água é fonte de vida, a água é o primeiro espelho, a água é bebida. O leitmotiv do artista se expressa, basicamente, em quatro elementos que são: a água, o peixe, o espelho e o mistério. Ele disse que o homem é peixe e que, no útero materno, somos todos peixes.

Na Grécia antiga, Tales de Mileto já lembrava que “o princípio e substância das coisas é a água que é força ativa, vivente, animada, da qual todas as coisas promanam” e Anaximandro “supõe a geração espontânea dos seres vivos e a transformação dos peixes em homens”.

O escritor Márcio Almeida, estudioso da obra de Bax, em belo ensaio sobre a literatura do pintor, refere-se às hilogenias nas diversas culturas e povos.

Mas em Bax o peixe é Cristo: ICHTHYS, palavra grega que significa peixe e para os cristãos: Iesus, Christus,Theo, Ios, Sáuter — Jesus, Cristo, Deus, Filho, Salvador.

Bax pintou o Novo Testamento, em diversas cenas e passagens da vida de Jesus. O Cristo, do nascimento à ressurreição.

10

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIXO olhar do expectador, em suas obras, é direcionado para um ponto ascendente e central da

tela, uma característica formal que nos leva ao Bax religioso onde ora o sol, lua ou estrelas figuram o olho de Deus, O que tudo cria e tudo dirige.

As criações plásticas do pintor mineiro impregnam-se de uma pluralidade de direcionamentos de linhas, ora horizontais, ora inclinadas da direita para a esquerda, ora da esquerda para a direita, ainda mais emotivas, e todas dão movimento à cena assim como no olhar e no pensamento do espectador. Essas linhas trêmulas e finas consistem no contorno dos motivos e das figuras. O arquiteto Sylvio de Vasconcellos analisou essas linhas em Bax como manifestações de um forte lirismo, puro sentimento no artista. A poetisa Henriqueta Lisboa escreveu: “suas telas são habitadas de sombras, de tons carregados, azul ardente sempre mais profundo, verde-montanha, verde-negro, escarlate, rubro violento ora acobreado, ouro antigo tocado a cor de madeira [...] a luta pelo pictórico, pela palpitação do plástico em coisa vivente, movente e comovente [...]”

Na flora e fauna dançantes nos fundos dos mares, nos vasos de flores, há linhas que se movem para o alto, lembrando elementos da fecundação como falos e cardumes minúsculos, qual espermatozoides, na corrida para novas vidas. O sol como ideia teocêntrica, mas também objeto que pode levar à alusão de fecundação: o sol como óvulo e os pequenos cardumes como espermatozoides. Não deixa de ser um fenômeno divino.

Seu simbolismo é forte. O cavalo marinho é constante em suas pinturas assim como o caramujo com suas volutas barrocas, ambos em muitas culturas são símbolos do espiritualismo e da fecundação.

Há um Bax metafísico que mergulha no espelho e procura o profundo de si mesmo, a busca do ser e do mistério.

No seu poema “Névoa” assim pergunta: “O espiritual/ É uma névoa entremeada de luz/ Ou é luz que afasta a névoa?”

Novamente, o questionamento do que é o ser e onde está o espiritual.O poeta Osvaldo André de Mello diz, ao apresentar o livro “Som de um Caramujo”, que: “A espiritualidade é o núcleo de luz do poeta, ‘A sombra de Deus’ ”. O exercício da arte é o mesmo da busca pela espiritualidade”.

Encantado com a vida, reflexivo e sereno, Bax diz em seu livro “Espelho das Águas”: “Tanta beleza do Eterno Deus que é fonte do mistério, em todo momento em nossa visão derramada pelo seu mistério para nosso alumbramento”.

O teólogo Leonardo Boff diz: “[...] é próprio do ser humano experimentar sua profundidade. Auscultando a si mesmo, percebe que emergem de seu profundo apelo de amorização, de compaixão e de identificação com os outros e o grande Outro, que as tradições espirituais e religiosas chamaram de Deus”.

Bax foi um memorialista, registrou a sua história, os seus sonhos, a sua religiosidade e a sua identidade. Ele é um surrealista metafísico. As suas figuras oníricas, podemos dizer, são de um irreal/real admirável. A dimensão da sua obra começa na desambientação espaço/temporal de suas criações que o torna universal.

A filosofia, as religiões, a arte e cultura, enfim, tudo o que constitui a memória do passado ou a memória do futuro, que são os nossos sonhos, desejos e ideais, isso é o que nos humaniza. Bax foi profundamente humano e nos humaniza com a sua arte.

Excerto do texto de apresentação da mostra do artista realizada em 11/junho/2010 no Museu Histórico de Divinópolis/MG.

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX SUMÁRIO

Palavra do Presidente — a transição 13

Entrevista

Presidente da OAB/MG Luís Cláudio da Silva Chaves 23

Notícias

TCEMG empossa os novos dirigentes para o biênio 2011/2012 33Terrão toma posse como Conselheiro 34Sara Meinberg: nova Procuradora do Ministério Público de Contas 35Exposição de Bax no TCEMG 35TCEMG participa de congresso internacional no México 36

Doutrina

A fiscalização dos processos licitatórios na Administração PúblicaLicurgo Mourão Daniel Uchôa Costa Couto 39Discricionariedade administrativa e processo sancionatório: inconsistências normativas e possibilidades interpretativas em torno da Lei n. 8.666/93José Carlos Evangelista de AraújoAdriana Strasburg 59Apontamentos acerca da pré-compreensão e da compreensão nas Teorias Hermenêuticas de Martin Heidegger e Hans-Georg Gadamer e suas implicações no ato de julgarDaniela Rezende de OliveiraRafael Soares Duarte de Moura 84A utilização (in)devida dos precedentes: uma reflexão para além do aspecto quantitativo da prestação jurisdicionalDalton Sausen 100

Direito Comparado

Las inversiones extranjeras en la Argentina: las cláusulas de los TBI, el silencio de los tribunales argentinos y la necesidad de un nuevo escenario de debateMariano Lucas Cordeiro 115

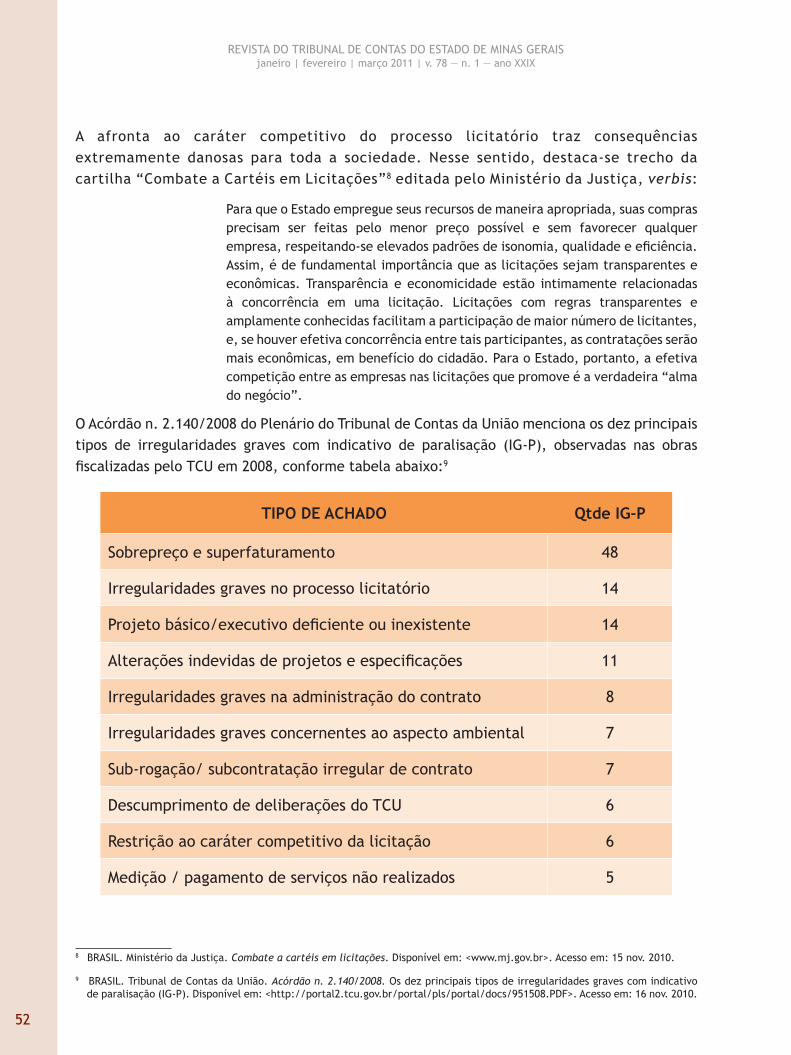

Pareceres e decisões

Contabilização dos recursos financeiros recebidos do FundebConsulta n. 838.061Relator: Conselheiro Eduardo Carone Costa 129Possibilidade de aquisição de bens imóveis pelos Poderes Executivo ou Legislativo com recursos repassados pelo Poder ExecutivoConsulta n. 837.547Relator: Conselheiro Eduardo Carone Costa 135Impossibilidade de o Município arcar com despesas de aluguel de imóveis e alimentação dos policiais civis e militaresConsulta n. 812.500Relator: Conselheiro Elmo Braz 141

Inclusão de receitas na base de cálculo para repasse do duodécimo às Câmaras Municipais Consulta n. 812.490Relator: Conselheiro Elmo Braz 145Aposentadoria especial para professor de carreira no exercício da direção, coordenação e assessoramento pedagógico em estabelecimento de educação básicaConsulta n. 715.673Relator: Conselheiro Antônio Carlos Andrada 150Irregularidade nas outorgas realizadas para exploração de serviço de táxiProcesso administrativo n. 717.185Relator: Conselheiro Antônio Carlos Andrada 155Impossibilidade de prestação de serviços públicos por Associações de Municípios com recursos públicosConsulta n. 791.229Relatora: Conselheira Adriene Andrade 169Possibilidade de cômputo de despesas com obras em imóvel de outro ente federativo para fins de cumprimento constitucional do percentual mínimo na educaçãoConsulta n. 833.257Relatora: Conselheira Adriene Andrade 175Possibilidade de sanar a inconstitucionalidade da fixação de subsídios diferenciados para vereadores na mesma legislaturaConsulta n. 832.355Relator: Conselheiro Sebastião Helvecio 179Impossibilidade de Autarquia Municipal doar ao Poder Executivo recursos financeiros provenientes de tarifas cobradas pela prestação de serviços de fornecimento de água e esgotoConsulta n. 838.537Relator: Conselheiro Sebastião Helvecio 184Conhecimento de Incidente de Uniformização de Jurisprudência busca dar maior estabilidade às decisões do TCE Incidente de Uniformização de Jurisprudência n. 760.875Relator: Conselheiro em Exercício Gilberto Diniz 188Contratação de novo modelo de gestão de abastecimento da frota de veículos da Polícia Militar do Estado de Minas Gerais é levada a termo Edital de Licitação n. 837.132Relator: Conselheiro em Exercício Gilberto Diniz 208Emissão de parecer prévio pela rejeição das contas em virtude de abertura de créditos suplementares sem a devida autorização legalPrestação de Contas n. 730.067Relator: Auditor Licurgo Mourão 223Aprovação das contas prestadas pelo TJMGPrestação de Contas n. 685.831Relator: Auditor Hamilton Coelho 229Ministério Público de Contas aponta inconstitucionalidade nos Decretos Estaduais n. 44.786/08 e 44.787/08Procurador Cláudio Couto Terrão 234

Comentando a Jurisprudência

Viviane Ataide Giovannini 249

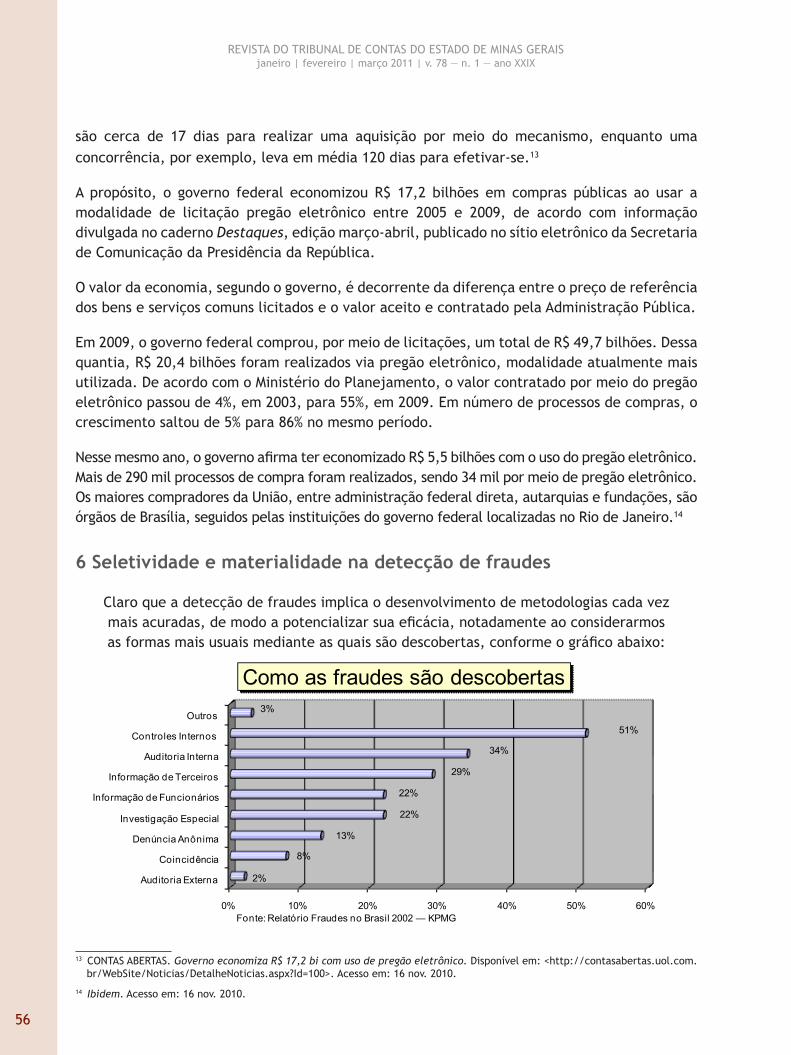

Estudo Técnico 269

Índices

Assunto 283Autor 298

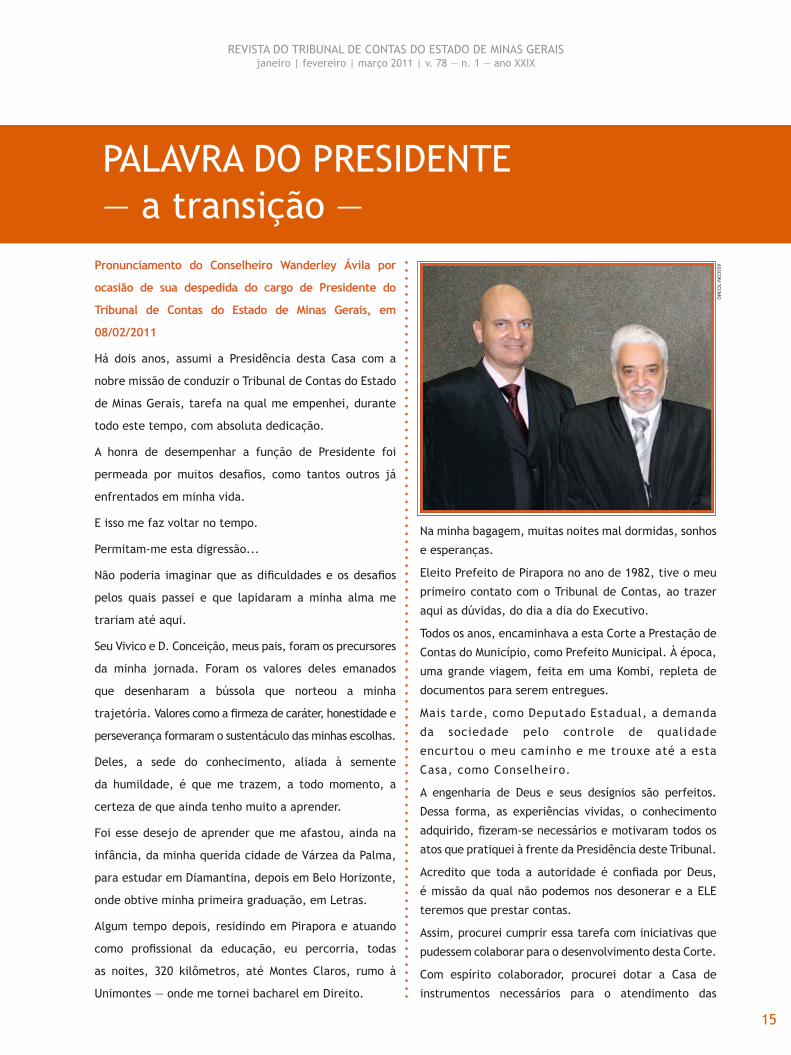

Palavra doPresidente

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

15

PALAVRA DO PRESIDENTE— a transição —

ASSCO

M TCEM

G

Pronunciamento do Conselheiro Wanderley Ávila por

ocasião de sua despedida do cargo de Presidente do

Tribunal de Contas do Estado de Minas Gerais, em

08/02/2011

Há dois anos, assumi a Presidência desta Casa com a

nobre missão de conduzir o Tribunal de Contas do Estado

de Minas Gerais, tarefa na qual me empenhei, durante

todo este tempo, com absoluta dedicação.

A honra de desempenhar a função de Presidente foi

permeada por muitos desafios, como tantos outros já

enfrentados em minha vida.

E isso me faz voltar no tempo.

Permitam-me esta digressão...

Não poderia imaginar que as dificuldades e os desafios

pelos quais passei e que lapidaram a minha alma me

trariam até aqui.

Seu Vivico e D. Conceição, meus pais, foram os precursores

da minha jornada. Foram os valores deles emanados

que desenharam a bússola que norteou a minha

trajetória. Valores como a firmeza de caráter, honestidade e

perseverança formaram o sustentáculo das minhas escolhas.

Deles, a sede do conhecimento, aliada à semente

da humildade, é que me trazem, a todo momento, a

certeza de que ainda tenho muito a aprender.

Foi esse desejo de aprender que me afastou, ainda na

infância, da minha querida cidade de Várzea da Palma,

para estudar em Diamantina, depois em Belo Horizonte,

onde obtive minha primeira graduação, em Letras.

Algum tempo depois, residindo em Pirapora e atuando

como profissional da educação, eu percorria, todas

as noites, 320 kilômetros, até Montes Claros, rumo à

Unimontes — onde me tornei bacharel em Direito.

Na minha bagagem, muitas noites mal dormidas, sonhos

e esperanças.

Eleito Prefeito de Pirapora no ano de 1982, tive o meu

primeiro contato com o Tribunal de Contas, ao trazer

aqui as dúvidas, do dia a dia do Executivo.

Todos os anos, encaminhava a esta Corte a Prestação de

Contas do Município, como Prefeito Municipal. À época,

uma grande viagem, feita em uma Kombi, repleta de

documentos para serem entregues.

Mais tarde, como Deputado Estadual, a demanda

da sociedade pelo controle de qualidade

encurtou o meu caminho e me trouxe até a esta

Casa, como Conselheiro.

A engenharia de Deus e seus desígnios são perfeitos.

Dessa forma, as experiências vividas, o conhecimento

adquirido, fizeram-se necessários e motivaram todos os

atos que pratiquei à frente da Presidência deste Tribunal.

Acredito que toda a autoridade é confiada por Deus,

é missão da qual não podemos nos desonerar e a ELE

teremos que prestar contas.

Assim, procurei cumprir essa tarefa com iniciativas que

pudessem colaborar para o desenvolvimento desta Corte.

Com espírito colaborador, procurei dotar a Casa de

instrumentos necessários para o atendimento das

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

16

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

demandas da sociedade por um controle eficaz.

Todo o parque computacional do Tribunal foi

modernizado; quintuplicamos a nossa capacidade de

processamento, investimos na segurança da informação,

aprimoramos a metodologia de desenvolvimento de

sistemas, criamos uma “fábrica” de software para

aumentar a nossa capacidade de produção.

Necessário registrar que, hoje, existem na Casa 26 sistemas

em desenvolvimento e vários outros implantados. Entre

estes, destaco o Sistema de Apoio à Fiscalização Estadual

(SAFE); o Sistema Informatizado de Contas dos Municípios

(Sicom), que facilitará o envio de informações e permitirá

o acompanhamento sistemático e o controle preventivo

das contas municipais; e o Sistema de Fiscalização de

Obras Georeferenciadas (Geobras), que possibilitará a

fiscalização de obras por satélite.

A implementação do Diário Oficial de Contas (DOC)

que publica os atos administrativos, processuais e

de comunicação em geral, em substituição à versão

impressa publicada, gerou economia aos cofres públicos,

sendo uma medida de sustentabilidade ambiental ao

reduzir o uso de recursos naturais.

Examinamos, nesse biênio, o mesmo número de

prestações de contas municipais que apreciamos em nove

anos, reduzindo o estoque de processos e otimizando a

emissão dos pareceres prévios. Essa medida foi objeto

de Resolução desta Casa e é meta institucional.

Realizamos auditorias operacionais e auditorias em

projetos financiados pelo Banco Mundial, além de

pleitearmos, o já em curso, credenciamento desta

Corte para fiscalização de projeto financiado pelo Banco

Interamericano de Desenvolvimento (BID).

Estamos acompanhando as obras que envolvem o projeto

da Copa do Mundo de 2014.

Desenvolvemos a Matriz de Risco, instrumento técnico

que norteará as nossas ações de controle.

Capacitamos o nosso corpo técnico e vamos iniciar o

redesenho de exame dos processos de auditoria, projeto

que envolverá toda a Casa nos próximos oito meses.

Readequamos a nossa estrutura física com obras nos dois

prédios para melhoria do espaço físico, e, em março,

estarão concluídas as obras das novas instalações da

Escola de Contas Professor Pedro Aleixo.

Ampliamos a estrutura física das instalações da Auditoria

e do Ministério Público de Contas.

Priorizamos o exercício da missão orientadora do Tribunal

com o desenvolvimento de ações pedagógicas, com vistas

ao aperfeiçoamento e à capacitação de todos aqueles que

cuidam da gestão pública. Destaca-se entre essas ações a

realização do 1º Encontro Técnico: “O Tribunal de Contas

e os Municípios” e a realização da Semana Orçamentária

que, em três dias de cursos e oficinas, reuniu 1.500

participantes, de todos os municípios mineiros.

Novo instrumento de consulta jurídica, em breve, estará

disponibilizado no portal do TCE. Trata-se da Biblioteca

Digital da Editora Fórum, que possui significativo conteúdo,

como revistas, artigos e obras de relevância, sendo permitido

30 acessos simultâneos por consulta. A ferramenta foi

adquirida no terceiro trimestre de 2010, e poderá auxiliar

nossos técnicos na fundamentação doutrinária, permitindo

o acesso a debates de juristas de renome.

A Administração Pública atual prima pela eficiência,

mas não se deve esquecer que o viés humanista é o

vetor a direcionar os nossos projetos, tanto assim, que

o planejamento estratégico implantado nesta Casa tem

como objetivo a promoção de ações voltadas para os

servidores e jurisdicionados.

Tudo isso reforça o compromisso deste Tribunal de ser

uma instituição de referência no controle e, posso afirmar

que estamos caminhando a passos largos nessa direção.

Nas palavras de Martin Luther King: “Suba o primeiro

degrau com fé. Não é necessário que você veja toda a

escada. Apenas que dê o primeiro passo, com fé.”

Concluo o meu trabalho à frente da Presidência

agradecendo a Deus pela oportunidade de concretizar

os meus sonhos e fazer jus à herança recebida de meus

pais, que constitui o alicerce em que me apóio.

Nessa caminhada, pude contar com o apoio inestimável

de toda a equipe que esteve ao meu lado, que me

incentivou, me apoiou e trabalhou com afinco, para que

bons resultados fossem alcançados.

Agradeço a todos os Diretores, Assessores, Coordenadores

e servidores deste Tribunal, pelo empenho com que se

dedicaram à minha gestão.

Nesse período, contei também com a parceria de diversas

instituições públicas, materializada em convênios e termos

de cooperação. O Tribunal de Contas da União, demais

Tribunais de Contas do país, Instituto Rui Barbosa, Atricon,

Controladoria-Geral da União, Receita Federal, Ministério

Público e Governo do Estado foram companheiros

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

Pala

vra

do P

resi

dent

e

17

contumazes e, neste momento, não poderia deixar de

mencioná-los e manifestar o meu reconhecimento.

Senhor Governador, em nome desta Corte de Contas e dos

meus pares, agradeço a Vossa Excelência por abraçar a

causa do controle, por reconhecer as necessidades desta

Casa e consignar no orçamento os recursos necessários

para o seu funcionamento.

Sua competência, singularidade e mérito são atributos a

serem tomados como exemplo por toda a Administração

Pública mineira.

Esse é um Governo que honra as tradições mineiras ao

investir na transparência, no controle, na eficiência e na

eficácia da Gestão Pública.

Nessa relação de proximidade, sedimentamos muitas

amizades e entre elas gostaria de citar a do Dr. Clésio

Andrade, aqui representando o Senado Federal, que mais

do que homem público é um companheiro estimado,

solidário e amigo fiel de muitas lutas.

Ao estimado ex-governador e Senador Aécio Neves,

o nosso agradecimento pelo apoio inconteste a esta

Corte, e por nos fazer acreditar que o Estado de Minas

Gerais vem trabalhando para implantar uma nova forma

de administração, em que “deixe de existir a pretensa

incompatibilidade entre a boa gestão e a responsabilidade

administrativa.”

É hora também de manifestar o reconhecimento deste

Tribunal para com a Assembleia Legislativa de Minas

Gerais que, em estreita parceria, colaborou para os

avanços conquistados neste biênio.

Projetos de Lei encaminhados àquele Órgão foram

aprovados pelas deputadas e deputados que hoje tem

como Presidente o jovem, dinâmico, competente e

comprometido com a causa pública, Deputado Dinis

Pinheiro, cuja liderança inata marca sua trajetória desde

1995, quando assumiu o seu primeiro mandato naquela

Casa Legislativa, com apenas 28 anos.

Agradeço aos Auditores e Membros do Ministério Público

de Contas pela colaboração e pela dedicação ao

aprimoramento do controle.

Aos meus pares, Conselheiros desta Casa, manifesto a

minha gratidão pelo apoio, força e união em prol desta

Corte de Contas.

Ao passar a Presidência ao nobre Conselheiro Antônio

Andrada desejo que todas as bênçãos lhe sejam

derramadas por Deus e que em sua gestão muitas vitórias

sejam colhidas.

É o que desejo também à estimada Conselheira Vice-

Presidente Adriene Andrade e ao ilustre Conselheiro

Corregedor Sebastião Helvecio.

Assim, caros amigos, contem com o meu apoio e com a

minha amizade, pois aprendi nesse tempo, o valor da

união, porquanto ela significa força e, é sobre esse pilar

que esta instituição irá se aperfeiçoar.

Espero, com essa convicção, que todos nós,

Conselheiros, Auditores, Membros do Ministério

Público de Contas e servidores desta Casa, estejamos

sempre unidos, somando esforços, para fortalecer

esta Corte de Contas.

Por fim, agradeço à Mariza, minha querida esposa e

companheira de todos os momentos, às minhas filhas

Carolina e Juliana, Paula e meu genro Daniel, responsáveis

pela vinda de um anjo, meu neto, Benício, cujo sorriso

ilumina a minha alma, por aceitarem, com amor e carinho,

os momentos de ausência em face dos compromissos

inerentes à Presidência.

Como em um time de futebol, aliás, minha outra paixão,

o importante é a união da equipe, o incentivo mútuo que

contagia a todos, até mesmo a torcida. Vamos vestir essa

camisa, ter orgulho disso.

A nossa causa é nobre.

Que, com generosidade, possamos dedicar a ela, todos

os talentos de que somos dotados.

Que esta instituição, nascida do ideário de Rui Barbosa,

com o nosso trabalho, se torne cada vez mais conhecida

e reconhecida pela sociedade.

Quero, ao final, testemunhar que todas as experiências

aqui vividas me agregaram valores, foram inestimáveis, e

numa reflexão mais profunda, me fizeram olhar para trás

e compreender os caminhos que trilhei para aqui chegar.

Nas palavras de Saint–Exupéry: “Aqueles que passam

por nós, não vão sós. Deixam um pouco de si, levam um

pouco de nós.”

Que Deus continue a nos abençoar a todos nós.

Muito obrigado.

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

18

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

Pronunciamento do Conselheiro Antônio Carlos Doorgal

de Andrada por ocasião de sua posse na Presidência

do Tribunal de Contas do Estado de Minas Gerais, em

08/02/2011

Cônscio dos desafios que se colocam à frente da Corte

de Contas do Estado para o cumprimento de sua missão

institucional, do relevante papel do controle dos atos

públicos como garantia da cidadania, com as inúmeras

responsabilidades da instituição como órgão constitucional

autônomo, devo confessar que é para mim grande honra

assumir a Presidência desta Casa. E o faço com muita

disposição para o trabalho, que haverei de desenvolver

em equipe, com prudência, mas firmeza e patriotismo —

valores muito caros aos mineiros no trato da coisa pública —,

sempre preocupado com as mudanças sociais que alimentam

os sonhos das gentes das Gerais. Saúdo e homenageio

a Conselheira Adriene Andrade, Vice-Presidente, e o

Conselheiro Sebastião Helvecio, Corregedor, que comigo

formarão a Mesa Diretora desta Casa no presente biênio,

e os convoco, sabendo de antemão da plena concordância

de ambos, a colaborar no que for necessário para assegurar

que o Tribunal de Contas de Minas Gerais continue a cumprir

seu mister constitucional.

Agradeço as simpáticas palavras do Procurador-Geral do

Ministério Público de Contas, Glaydson Massaria, e do

Auditor Hamilton Coelho, externando na oportunidade

minhas manifestações de apreço à Procuradora Maria

Cecília Mendes Borges e aos Auditores Gilberto Diniz,

Edson Arger e Licurgo Mourão.

Fiel às minhas raízes familiares, era natural que me

voltasse, ao me formar como bacharel em Direito, para a

Administração Pública e para as lides políticas. Vivi e fui

forjado no pacato ambiente do interior de Minas, tão rico

de sadias heranças culturais e sociais. Pude conhecer, ao

longo de minha jornada pública, as agruras dos gestores e

dos representantes do povo, sempre diante de problemas

sociais, numa luta diária para escolher prioridades,

premidos pela dura realidade da limitação dos instrumentos

governamentais e da insuficiência dos recursos disponíveis.

Nas montanhas de Minas, emanam dos campos alterosos

de Barbacena as primeiras lições que me conduziram à

vida pública, nos Poderes Legislativo e Executivo locais,

e que ainda hoje me inspiram. Em Belo Horizonte, dando

sequência à minha carreira, por dois mandatos consecutivos

desempenhei a atividade parlamentar na Assembleia

Legislativa do Estado, de cujo plenário obtive a indicação

para o cargo de Conselheiro do Tribunal de Contas. Aqui

na Corte de Contas exerci as funções de Presidente da 1ª

Câmara, de Corregedor e de Vice-Presidente. Foram cinco

anos de intenso aprendizado. Inicio agora minha gestão na

Presidência desta Casa com humildade, que jamais será

sinônimo de omissão, mas do desejo de sempre aprender

mais para poder contribuir mais em face das elevadas

finalidades que sempre hão de prevalecer no exame

das contas públicas. Essa tem sido, aliás, a postura por

mim adotada em todas as etapas da minha vida pública,

sobretudo neste plenário.

Muito mais do que uma era de mudanças, vivenciamos

uma nova época. Profundas alterações paradigmáticas

dominam nossos dias, próprias de um novo tempo que

se descortina, e, obviamente, com reflexos decisivos na

administração pública: enquanto em tempos passados os

governantes tinham como escopo a busca de equilíbrio na

estabilidade, a realidade atual, de elevada complexidade,

impõe às gestões públicas constantes incertezas e situações

provisórias, numa difícil e penosa — quase impossível —

construção de equilíbrio sociopolítico na instabilidade.

As complexidades atuais atormentam também a vida dos

Estados: se o Estado Republicano de direito democrático

— como o brasileiro — deve guiar-se pelo interesse

público, como conciliar essa exigência coletiva sem

desenvolver uma visão multidimensional que abarque

o pluralismo tão característico dos nossos dias? Como

conciliar as premências hodiernas com a necessidade de

promover a estabilidade dos atos públicos como legado às

gerações vindouras? Como defender o interesse público

onde afloram as diferenças negativas e a relativização

das verdades cria conceitos inseguros, provisórios e

mutáveis em demasia? É indiscutivelmente uma pesada

tarefa a que se apresenta diante de nós!

Diante de tantas transformações, também os órgãos de

controle devem reavaliar seus métodos e sistemática

de atuação. E esse é o grande desafio que está posto e

que precisa ser confrontado. As tradicionais análises

formais e burocratizadas não contemplam a realidade da

administração pública atual; são necessárias em muitos

casos, mas insuficientes na maioria deles. Os novos

modelos gerenciais imprimiram maior agilidade nas ações

públicas e as novas formas de parcerias estatais e privadas

têm determinado profundas alterações nos métodos

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

Pala

vra

do P

resi

dent

e

19

tradicionais de controle. Esses novos modelos de gestão

requerem uma fiscalização sistêmica, com avaliação da

efetividade dos resultados obtidos pelas políticas públicas

adotadas com a identificação do interesse público

motivador delas. Uma fiscalização qualitativa e legítima

das políticas públicas precisa ir além do formalismo e das

burocratizantes tecnicidades simplificadoras do quadro

real. Na esteira dessa visão, chego mesmo a afirmar que

será necessária uma mudança de postura, de paradigma

que, sei, demandará grande esforço como tarefa que

exigirá tempo e perseverança. As sociedades sempre mais

abertas e mais informadas tornaram-se também mais

exigentes, demandantes de soluções mais abrangentes e

eficientes para seus problemas.

Excelentíssimo Governador Antonio Anastasia,

Caríssimo Presidente Conselheiro Wanderley Ávila,

Prezadas senhoras, prezados senhores,

Perdoem-me se inicio a minha alocução sobre tema tão

bem conhecido por todos. Mas nunca é demais revisar

conceitos sobre controle dos atos públicos, sobretudo

agora que os requisitos da transparência, da ética e do

combate à corrupção são lembrados à exaustão por todos

os setores da vida nacional. Os Tribunais de Contas, que

surgiram no Brasil ao acender das luzes da República, pela

decidida ação de Rui Barbosa, seguiram o modelo francês.

Na civilização ocidental, a demanda pelo controle dos atos

públicos confunde-se com a história do constitucionalismo,

da separação dos Poderes e da democracia. Confunde-se

com a luta pela limitação dos poderes absolutos dos reis

de antanho na conquista de espaços para a edificação do

Estado moderno e das liberdades dos povos. Após longa

trajetória de lutas, repleta de percalços, avanços e

recuos, o binômio controle e responsabilidade dita hoje a

face democrática e republicana dos Estados.

Na esteira deste processo civilizatório, a Constituição da

República de 1988 consolidou tais ideais entre nós dando

contornos claros à administração pública, exigindo a

observância dos princípios da legalidade, impessoalidade,

moralidade, publicidade, eficiência (art. 37, caput —

CR/88), legitimidade e economicidade (art. 70, caput —

CR/88) e, ainda, determinando que “qualquer pessoa física

ou jurídica, pública ou privada, que utilize, arrecade,

guarde, gerencie ou administre dinheiros, bens e valores

públicos” (art. 70, parágrafo único — CR/88) estará

obrigada a prestar contas. Audaciosa, a Carta de 1988

concebeu um conjunto de órgãos e instituições voltadas

para o controle da administração pública, com um rol

de atribuições sem precedentes na história do país, com

destaque para os Tribunais de Contas, o Ministério Público,

a Advocacia Pública e a Defensoria Pública. Sem prejuízo,

é claro, das prerrogativas dos controles parlamentar e

jurisdicional exercidos, respectivamente, pelos Poderes

Legislativo e Judiciário, também ampliadas pelo texto

constitucional. Acrescente-se, ainda, a determinação,

contida na Carta Magna, da criação de órgãos de controle

interno na administração pública, numa visão preventiva.

E, no decorrer da sua vigência, à medida que o Estado e

a sociedade brasileira avançaram no amadurecimento dos

princípios democráticos e republicanos, o fizeram também

sobre a gestão pública, o controle social exercido pelo

cidadão, pela mídia, pelos órgãos não governamentais,

pelas entidades civis e pelos movimentos sociais.

Esta Casa, que é produto da evolução pública e cívica

de Minas, vem refletindo os desdobramentos da nossa

história constitucional cujo cenário atual é de crescente

amadurecimento democrático. Assim, o Tribunal de

Contas de Minas Gerais vem consolidando a sua estrutura

funcional como órgão constitucionalmente autônomo,

vinculado à missão democrática do Parlamento. Nesse

processo, merecem destaques as profícuas parcerias com

o Governo do Estado, em pelo menos dois planos distintos

que se interligam pela natureza de suas interfaces: de

um lado, o decidido apoio operacional, instrumental,

financeiro e orçamentário, sem os quais as atividades-

meio não suportariam os encargos significativos da

missão constitucional do Tribunal; de outro, a disposição

para o diálogo, para a busca do aperfeiçoamento da

máquina pública, para o cumprimento das disposições

constitucionais e legais e para a defesa do bem público.

Minas Gerais apresenta-se hoje à Nação brasileira como

exemplo e modelo de gestão governamental.

O Governador Antonio Anastasia, respaldado pela imensa

maioria dos mineiros, é hoje o intérprete deste momento

histórico que Minas Gerais atravessa. Nos últimos oito anos,

sob a liderança do Governador Aécio Neves, S. Exa. foi o

principal expoente de uma arrojada equipe que modificou

o conceito de gestão pública, levando Minas a alcançar

índices econômicos e sociais até então considerados

quase impossíveis de serem atingidos. A sua reconhecida

capacidade intelectual, aliada ao amplo conhecimento

acadêmico e científico, alicerçados na vivência do contato

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

20

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

rotineiro com a máquina governamental, não seriam

bastante para tamanha empreitada, não fosse a sua vocação,

o seu desprendimento e a sua dedicação disciplinada —

quase sacerdotal — para com as coisas públicas, sob sólida

formação humanística e cristã tão própria dos mineiros.

S. Exa., no mandato que se inicia, dará sequência a este

processo administrativo e evolutivo iniciado e conquistado

por Minas Gerais pela capacidade realizadora do então

Governador Aécio Neves, agora Senador da República, a

quem desejamos pleno êxito nas novas e nobres funções

que assume. Como o seu compromisso com Minas é

inquebrantável, sabemos que o seu sucesso será também

compartilhado com os mineiros que tanto o admiram.

Estimado Conselheiro-Presidente Wanderley Ávila,

A nossa amizade foi construída ainda nos ambientes

parlamentares e aqui se ampliou na convivência diária,

também com seus familiares. Ouvimos de V. Exa. louvável

explanação das providências administrativas dos dois

promissores anos em que o Tribunal de Contas esteve sob

seu comando, por isso não vou me ater a esses aspectos

de sua gestão. Quero ressaltar aqui, no entanto, a sua

preocupação permanente e o seu esforço na busca

do consenso, fortalecendo entre nós, Conselheiros, o

sentimento de equipe, bem próprio da sua personalidade

conciliadora. Essa sua atuação potencializou como nunca

diversos setores e aspectos da Instituição, com resultados

que merecem destaque, como o registro de mais de 50 mil

atos de aposentadoria, reforma e pensão.

À sua esposa D. Mariza, desejo dizer que o tempo retirado

do seu convívio pela dedicação à direção do Tribunal

será recompensado, de agora em diante, não só com a

presença mais constante ao seu lado e das filhas, genros

e netos, mas também com a sua merecida satisfação

interior pelo dever cumprido e a consciência tranquila

de mais uma etapa vencida, própria dos homens probos

comprometidos com as causas públicas.

No ano do seu 76º aniversário de criação, a Corte de Contas

mineira tem como legado uma longa folha de serviços

prestados a Minas, participando ativamente do processo de

modernização governamental vivenciado pelo Estado nos

últimos anos, zelando pela boa prática pública, adequada

ao atendimento do interesse da sociedade. Como 28º

Conselheiro a presidir a Instituição, tenho o privilégio

de tomar assento em cadeira já ocupada por figuras

exponenciais como José Maria de Alkimin, Odilon Behrens

e Vivaldi Moreira, entre tantas outras personalidades

que já presidiram esta Casa. Há cinco anos na função

de Conselheiro, pude acompanhar de perto a gestão dos

Presidentes Conselheiros Eduardo Carone, Elmo Braz e

Wanderley Ávila, a quem sucedo no cargo com muito orgulho

e satisfação. Nesse período, a tristeza abateu-se sobre a

Casa com o afastamento do Conselheiro Moura e Castro e a

perda da convivência gentil e amiga do saudoso Conselheiro

Simão Pedro. Na gestão do Conselheiro Presidente Eduardo

Carone observei o rigor técnico de suas ações, e na gestão

do Conselheiro Presidente Elmo Braz assisti ao seu empenho

no fortalecimento do papel pedagógico e preventivo da

Corte de Contas. Nesses cinco anos de atuação no Tribunal

pude acompanhar e participar de uma série de conquistas,

mudanças e transformações. A implantação do Ministério

Público de Contas, essencial ao funcionamento da

Instituição como defensor da ordem jurídica democrática

e dos interesses sociais, viabilizou a concretização de

determinação constitucional com a nomeação de um

membro de carreira para o cargo de Conselheiro, na pessoa

do Dr. Cláudio Terrão, recém-empossado na função. A

reformulação da atribuição dos Auditores, que passaram

a atuar nas Câmaras de Julgamento instruindo processos

e apresentando propostas de voto, representa outro passo

digno de expressiva referência. Marco que merece registro

foi a adoção da nova Lei Orgânica do Tribunal de Contas,

aprovada pela Assembleia Legislativa, que tem apoiado

decisivamente as principais reivindicações funcionais e

operacionais desta Corte de Contas, em plena sintonia com

os anseios de modernidade, eficiência e transparência dos

tempos atuais. Um novo Regimento Interno também foi

aprovado, como desdobramento da nova lei organizacional.

Pude, ainda, observar a excelência dos nossos quadros

funcionais e o seu potencial intelectual.

No rol das estruturas político-estatais de controle,

previstas na Constituição de 1988, as Cortes de Contas

têm uma potencialidade praticamente exclusiva e de

alta relevância: elas têm por mister o acompanhamento

ordinário, e também global, do conjunto de medidas

implantadas pelos governos. Ao exercitar o controle, as

Cortes de Contas têm a dimensão do todo das políticas

públicas em andamento, de suas respectivas articulações

e dos respectivos atos de suporte, podendo, a partir desse

enorme manancial de dados, retratar e projetar uma visão

para além do objeto de fiscalização. Aí está o diferencial:

mais do que a atribuição de fiscalizar atos isolados ou

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

Pala

vra

do P

resi

dent

e

21

providências públicas específicas, as Cortes de Contas

são um enorme depositário de dados detalhados e de

informações globais, tendo em conta o conjunto de ações

do Poder Público. É essa característica ou potencialidade

que os Tribunais de Contas, como integrantes principais

do sistema de controle dos atos públicos, necessitam

trabalhar como opção preferencial de suas atividades.

Se os tempos atuais, com seus extraordinários avanços

tecnológicos, nos permitem transportar, simultaneamente

para incontáveis pontos ou lugares do planeta, uma

imensurável quantidade de dados e informações, e se

a cibernética, numa rapidez inimaginável, analisa tais

dados e disponibiliza resultados conforme o objetivo

formulado, então urge recrutar esse formidável

instrumental e adentrar no mundo cibernético com afinco

e determinação. Evoluindo no campo da informática,

buscando novas ferramentas, programas e sistemas, o

Tribunal de Contas poderá promover grande quantidade

de cruzamentos de dados, ofertando à sociedade, além

de um controle eficaz e resultados em menor espaço

de tempo, com maior agilidade, também uma enorme

gama de análises qualitativas, comparativas e projeções

acerca da administração pública.

Desta forma estaremos cumprindo nossa missão

constitucional de fiscalizar com zelo a administração

pública e também contribuiremos para o fortalecimento do

controle social, este sim, mais autêntico e legítimo porque

emanado da população que detém o poder soberano sobre

os agentes públicos. Quer dizer, quanto mais informações

analíticas o Tribunal de Contas disponibilizar à sociedade,

maior será a capacidade crítica dos cidadãos e das

organizações civis para julgar os governos e seus agentes,

com ampla transparência da máquina administrativa e das

políticas públicas adotadas. Nessa linha, externo o meu

desejo de impulsionar a gestão da informação como uma

das metas prioritárias do nosso mandato, com investimento

em recursos humanos e financeiros, e parcerias com

instituições renomadas no setor.

Verifica-se, de tudo isso, a importância dos Tribunais de

Contas como instrumento democrático e republicano que

deve ser fortalecido; seja na valorização do seu trabalho

de controle e análise como suporte crítico à sociedade

e ao exercício da cidadania, seja na construção de seu

conceito público e credibilidade de seus comandos

fiscalizatórios, que requerem esforços contínuos. Um

grande passo nesse sentido seria a aprovação, o quanto

antes, pelo Parlamento brasileiro, do Conselho Nacional

dos Tribunais de Contas, para promover o controle

externo da Instituição, a exemplo de outros órgãos

constitucionais e Poderes da República.

Minhas senhoras e meus senhores, vou terminar este

pronunciamento — que receio, já se alonga em demasia

— com algumas palavras de agradecimento:

Em primeiro lugar, deixo aqui minha manifestação

de reconhecimento aos meus pares, Conselheiros

que integram a Corte de Contas mineira, pela minha

eleição para a presidência da Instituição. Também aos

Auditores, Procuradores e funcionários da Casa, meus

agradecimentos pela simpática convivência e acolhida

nesses cinco anos de atividades.

Agradeço aos meus companheiros, deputados da

Assembleia Legislativa do Estado, pela frutuosa

convivência e pela minha indicação para esta Corte.

Ao governador Antonio Anastasia e ao senador Aécio

Neves, minha respeitosa saudação e minha reafirmação

de estima e consideração.

Ao povo mineiro, que por diversas vezes confiou-me

mandatos de representação popular, a gratidão de quem

se afastou das lides partidárias e políticas, mas que

permanece na vida pública como servidor público.

Reverencio meus queridos pais — Amália e Bonifácio

Andrada —, e abraço meus irmãos, tios, cunhados,

sobrinhos e demais familiares, com minha manifestação

de afeto imorredouro.

À minha esposa Paula, com carinho e desvelo, externo minha

gratidão pelo companheirismo e ilimitada generosidade.

Com meus filhos, Maria Carolina, Bonifácio José, Antonio

Carlos, Martim Francisco, José Bonifácio, Doorgal

Bonifácio e Lafayette Bonifácio, com especial afeto,

desejo compartilhar a alegria do início desta nova missão.

Agradeço a Deus pelas oportunidades que me vem

proporcionando e peço que suas bênçãos continuem

a iluminar todos quantos labutam na área pública, na

heroica tarefa de conduzir as cidadãs e os cidadãos na

edificação do bem comum e da paz social.

Muito obrigado a todos.

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

23

Entr

evis

taREVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

Entrevista

24

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

25

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2010 | v. 78 — n. 1 — ano XXVIX

ENTREVISTA Presidente da OAB/MG Luís Cláudio da Silva Chaves

O entrevistado da primeira edição da Revista do TCE de 2011 é o atual presidente da Ordem dos Advogados do Brasil, Seção de Minas Gerais (OAB/MG), Luís Cláudio da Silva Chaves. Graduado em direito pela Faculdade Milton Campos e mestre pela mesma instituição desde 1988, ocupou o cargo de Defensor Público até 1996.

Devotou grande parte de sua carreira à OAB/MG, onde ocupou diversos postos, como o de Assessor da Caixa de Assistência dos Advogados (CAA), Conselheiro Suplente, Conselheiro Titular, Presidente da Comissão de Exame da Ordem, Ouvidor Eleitoral, Diretor Tesoureiro e Vice Presidente. Com inegável demonstração de liderança, ele também fundou a Comissão OAB/Jovem, da qual foi presidente. Suas atividades, entretanto, não se restringiram à OAB, atuou também como professor na Universidade Fumec no biênio 2007-2008 e na Universidade José do Rosário Vellano (Unifenas) de 1999 a 2009, onde se dedicou à função de coordenador da instituição. Atualmente, exerce o magistério na Escola Superior Dom Helder Câmara e na Faculdade de Direito Milton Campos. Autor de livros jurídicos e colunista do Portal Dom Total, é também palestrante em congressos, seminários e encontros jurídicos. O entrevistado trouxe à baila reflexões importantes sobre a atuação da OAB/MG, o ensino jurídico no estado de Minas Gerais e no Brasil, além de questões pontuais do direito, como o anteprojeto do novo Código de Processo Civil, a concessão de aposentadoria e pensão aos ex-governadores e suas viúvas e a necessidade de reforma política. Com a palavra Luís Cláudio da Silva Chaves.

Revista do TCEMG

REVISTA — Em seu discurso de posse como Presidente da OAB/MG, V. Sa. mencionou sua preocupação com a morosidade na tramitação processual. Em entrevista concedida ao jornal Estado de São Paulo, publicada no dia 28/12/2010, o Presidente do Supremo Tribunal Federal, Cezar Peluso, defendeu o fim dos recursos ao STJ e ao STF. Propôs que as matérias sejam examinadas apenas como ações rescisórias. Segundo o Ministro, essa seria uma forma de diminuição das instâncias recursais, o que resultaria em uma maior celeridade na prestação jurisdicional. Em resposta a esta afirmação, o Presidente nacional da OAB, Ophir Cavalcante, em entrevista ao Estadão em 30/12/2010,

26

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

posicionou-se contra a redução da quantidade de recursos na Justiça, afirmando que esta alternativa significaria “tentar resolver o problema da morosidade da Justiça pelo efeito e não pela causa”. Qual é seu posicionamento a respeito dessa questão? Como V. Sa. avalia as contribuições para a agilidade do andamento processual presentes no anteprojeto do Novo Código de Processo Civil?

PRESIDENTE DA OAB/MG — O Recurso Especial e o Recurso Extraordinário são instrumentos legais de vinculação específica. A matéria fática de uma demanda transita em julgado nos tribunais regionais (dos estados). Não vejo, diante das dimensões territoriais do Brasil e da necessidade do controle legal constitucional e infraconstitucional, como extinguir os recursos ao STF e STJ. Até porque poucos são os recursos admitidos e analisados no mérito, considerando que a própria legislação impede a apreciação do RE quando ausente o requisito atinente à repercussão geral e do Resp nos casos em que se trata de matéria de fato. Há previsão ainda de penalidades quando da interposição de recursos protelatórios e litigância de má-fé. Devemos sim desburocratizar a tramitação dos feitos em instâncias recursais. Se o Tribunal a quo inadmite o Resp, a parte vai agravar e o Agravo de Instrumento será mais um recurso. Penso que uma solução seria extinguir o juízo de admissibilidade prévio no TJ.

Com relação ao projeto do novo CPC, entendo que a legislação deve planejar o futuro e prever a facilitação, pelos meios tecnológicos, para prática dos atos processuais. Considero algumas mudanças positivas tais como a extinção de alguns incidentes processuais (impugnação ao valor da causa, exceção de incompetência etc.) que poderão ser alegados em contestação. Todavia, entendo que a morosidade da justiça está muito mais associada à falta de estrutura. A dotação orçamentária do Poder Judiciário deveria ser maior. Temos quase 300 comarcas e inúmeros prédios espalhados. Em cada uma delas, desde a mais simples até a comarca de Belo Horizonte, encontramos várias deficiências: falta de pessoal (defensores públicos, serventuários e às vezes até promotores e juízes), não temos TRF em Minas, o acesso aos portadores de necessidades especiais deixa a desejar, a informatização ainda é sonho. Diria que o melhor da justiça está no esforço dos advogados (principalmente os dativos), juízes, promotores e serventuários que fazem o possível diante das dificuldades. Espero que a reforma plena dê condições aos operadores de direito para que possam trabalhar bem pelo jurisdicionado, razão do nosso empenho.

“Não vejo, diante das dimensões territoriais do Brasil e da necessidade do controle legal constitucional e infraconstitucional, como extinguir os recursos ao STF e STJ.”

4

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

27

Entr

evis

taREVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

REVISTA — No mesmo discurso, V. Sa. afirmou que a unificação do Exame da Ordem dos Advogados do Brasil é uma conquista que possibilita uma avaliação mais consistente das instituições de ensino superior de direito em Minas Gerais que passaram a ter um critério nacional de comparação. Considerando que a aprovação geral no último exame foi de aproximadamente 16%, gostaríamos de saber qual foi o desempenho das faculdades do Estado de Minas Gerais comparativamente às faculdades dos demais estados. E ainda, quando constatados resultados muito abaixo da média por parte de alunos de uma determinada instituição, qual a atuação da OAB, em conjunto com o MEC, para coibir a prática de ensino jurídico nessas faculdades deficitárias?

PRESIDENTE DA OAB/MG — Estamos divulgando o resultado por faculdades na próxima edição da revista Pela Ordem. Em relação ao plano federal, a Ordem dos Advogados de Minas Gerais obteve uma resposta satisfatória no exame, a despeito de notarmos a existência de um abismo entre as instituições de ensino do estado. Contudo, ressaltamos que o fato de ser permitido que os alunos do 9º e 10º período façam o exame implica a diminuição do percentual de aprovação, já que muitos candidatos ainda não estão preparados a contento. É necessário reconhecer que o MEC tem sido mais criterioso. Não admite, como no passado, que sejam abertas faculdades de direito sem condições mínimas de ensino. Com essa postura, evita-se que profissionais despreparados atuem no mercado. Por tais razões, defendo o Exame da Ordem como garantia de que o profissional está devidamente preparado para assistir o jurisdicionado e de que o Estado Democrático de Direito está sendo observado.

REVISTA — Recentemente, o Tribunal Regional Federal (TRF) concedeu liminar que possibilitava a inscrição de dois bacharéis em direito nos quadros da OAB sem necessidade de prévia aprovação no Exame de Ordem, por reputá-lo material e formalmente inconstitucional, em face da violação ao inciso XIII do art. 5º, ao caput do art. 205 e ao inciso IV do art. 84 da Constituição Federal. Em seguida, o Presidente do Supremo Tribunal Federal (STF), Ministro Cezar Peluso, suspendeu a execução da liminar do TRF até que o plenário do STF discuta a questão de forma definitiva. O Presidente nacional da OAB, Ophir Cavalcante, já se posicionou favoravelmente à aplicação do Exame, entendendo que ele é um instrumento de defesa da sociedade, uma vez que há grande deficiência, por parte do MEC, na fiscalização das instituições de

“É necessário reconhecer que o MEC tem sido mais criterioso. Não admite, como no passado, que sejam abertas faculdades de direito sem condições mínimas de ensino. Com essa postura, evita-se que profissionais despreparados atuem no mercado.”

4

28

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

ensino. Qual a posição de V. Sa. a respeito da constitucionalidade do Exame?

PRESIDENTE DA OAB/MG — Considero o Exame uma das garantias ao devido processo legal. Sem advogado não há justiça e ele é imprescindível à pacificação social. Mas o que a sociedade espera do advogado? O Supremo irá responder. Nós da OAB queremos um advogado preparado, consciente da importância de seus atos e manifestações na defesa das liberdades, da dignidade da pessoa humana e do estado democrático de direito. A advocacia lida com bens preciosos da humanidade, o patrimônio, a honra, a liberdade, o sentimento e a vida das pessoas. Assim, o exame desses profissionais deve ser sempre aperfeiçoado, pois não se trata de concurso, tampouco tem número de vagas limitado. Visa avaliar o raciocínio jurídico, o tirocínio e o conhecimento do código de ética necessários ao exercício de uma das mais belas vocações da humanidade. Orgulho-me de ser advogado e quero que a advocacia continue sendo motivo de orgulho para mim.

REVISTA — É sabido que a OAB tem como função precípua zelar pelas prerrogativas da advocacia e da cidadania. Neste primeiro ano de mandato, quais ações foram desenvolvidas e quais resultados foram alcançados nesse sentido? E para os próximos dois anos, o que V. Sa. tem planejado?

PRESIDENTE DA OAB/MG — Nesta seara, criamos de forma inédita a figura dos delegados de prerrogativas, trabalho exercido pela comissão de defesa e assistência do advogado na promoção de inúmeros atos em favor dos colegas. Dessa forma, conseguimos angariar várias vitórias no CNJ. Criamos também o plantão e o escritório de prerrogativas próximo ao fórum em BH. Estamos concluindo uma cartilha que será entregue aos advogados, pois a união da classe é fundamental na defesa de nossas prerrogativas. Nossa força está no compromisso dos 700.000 advogados e advogadas brasileiras.

No tocante à cidadania, lançamos um excelente projeto que tem despertado o interesse da sociedade: a OAB vai às Escolas. Promovemos, também, um trabalho de resgate da cidadania junto às comunidades carentes. A OAB não mede esforços para participar de todas as iniciativas de interesse da sociedade. Dessa forma, é difícil descrever, em poucas palavras, o trabalho das mais de 60 comissões em prol do cidadão. Começamos agora uma campanha por doação de sangue, juntamente com a Hemominas, por entendermos que o

“Nós da OAB queremos um advogado preparado, consciente da importância de seus atos e manifestações na defesa das liberdades, da dignidade da pessoa humana e do estado democrático de direito.”

4

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

29

Entr

evis

taREVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

advogado poderá, agora, dedicar-se a esta causa nobre. O slogan da campanha é doe sangue tipo OAB.

REVISTA — A OAB Jovem foi uma criação pioneira da Seccional Mineira, da qual V. Sa. foi o primeiro presidente. Na solenidade de posse da Comissão OAB/Jovem em Minas Gerais, realizada no dia 26 de abril de 2010, V. Sa. salientou que a Comissão OAB Jovem/MG é uma das mais atuantes do país. Qual a importância desta comissão para o fortalecimento da OAB e para o incentivo à formação de novos advogados? A reivindicação pelo fim da cláusula de barreira que impede advogados, com menos de cinco anos de inscrição nos quadros da OAB, de participar eletivamente dos cargos de direção da Ordem ganhará maior apoio sob sua presidência?

PRESIDENTE DA OAB/MG — A OAB Jovem é maravilhosa. Nossa gestão tem a participação forte da juventude. É uma via de mão dupla, de um lado ganhamos com a força de trabalho e a dedicação desses jovens profissionais, do outro eles ganham com aprendizado e experiência. É uma receita de sucesso que mudou a OAB, democratizando-a. Agradeço ao Raimundinho, Raimundo Cândido Júnior, Presidente da OAB em quatro mandatos, que há muitos anos acreditou na ideia. Quanto à cláusula de barreira, há um compromisso dos diretores do Conselho Federal da OAB que apoiarão a redução de cinco para três anos, o que já representa uma vitória.

REVISTA — Tem sido amplamente noticiado que os estados brasileiros gastam pelo menos R$30,5 milhões por ano1 com aposentadorias e pensões para ex-governadores e suas viúvas. Com esse valor seria possível pagar uma aposentadoria de um salário mínimo para 4.993 pessoas. A OAB Federal está questionando a constitucionalidade do benefício no STF. Qual a opinião de V. Sa. sobre o assunto?

PRESIDENTE DA OAB/MG — Desde 2007 a OAB/MG manifestou-se contrariamente à concessão do benefício. Remetemos parecer e documentação a respeito ao Conselho Federal. Ressalto, a iniciativa do governador Antônio Anastasia, exemplo para toda nação, que encaminhou à Assembléia Legislativa projeto de lei que extingue o referido benefício. O presente e futuro farão justiça ao Governador. Em relação aos ex-governadores que já recebem o benefício, a questão jurídica que se impõe é se existe ou não direito adquirido ao 1 Fonte: <http://www1.folha.uol.com.br/poder/863835-estados-gastam-r-30-mi-com-pensoes-a-

ex-governadores-e-viuvas.shtml>

“Nossa gestão tem a participação forte da juventude. É uma via de mão dupla, de um lado ganhamos com a força de trabalho e a dedicação desses jovens profissionais, do outro eles ganham com aprendizado e experiência. É uma receita de sucesso que mudou a OAB, democratizando-a.”

4

30

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

percebimento, em especial àqueles que exerceram as funções antes de 1988. De qualquer forma Minas já ganhou com a discussão iniciada pela OAB. Agora vamos combater as ilegalidades nos municípios.

REVISTA — A OAB/MG está promovendo a “Campanha OAB Solidária” em prol das milhares vítimas das enchentes que assolaram a região serrana do Rio de Janeiro e o Sul de Minas. Consta no portal da Ordem que a diretoria e a Comissão de Apoio aos Movimentos Sociais estão mobilizando os advogados do Estado para contribuir com donativos. Nesse momento, em que diversos fatos jurídicos acontecem na vida de cidadãos brasileiros vitimados por catástrofe natural, a OAB, além de trabalhar para arrecadar donativos, presta algum tipo de assistência jurídica aos desamparados ou essa iniciativa cabe somente à Defensoria Pública?

PRESIDENTE DA OAB/MG — A Defensoria Pública é uma das mais importantes instituições do Estado. Aos Defensores cabe a assistência e assessoria jurídica aos necessitados. O fortalecimento e expansão da Defensoria é um de nossos sonhos. Lamentavelmente os defensores não estão em todas as comarcas. Nos lugares desprovidos da atuação da defensoria, a sociedade vale-se do defensor dativo que se inscreve em lista da OAB para atuar em favor dos desamparados. Não queremos ninguém sem amparo judicial por falta de recursos financeiros. É nosso compromisso constitucional. O Governo de Minas (AGE), a Defensoria Pública, o TJ/MG e a OAB/MG sabem da importância da matéria e buscam solução conjunta para pagamento dos dativos.

REVISTA — O Superior Tribunal de Justiça vinha entendendo que, em observância ao princípio da ampla defesa, seria indispensável a presença de advogado ou de defensor dativo para realizar a defesa de acusado em processo administrativo disciplinar, até mesmo na fase instrutória. Em sentido diametralmente oposto, o Supremo Tribunal Federal editou a Súmula Vinculante n. 5, segundo a qual: “a falta de defesa técnica por advogado no processo administrativo disciplinar não ofende a Constituição”. Qual o posicionamento de V. Sa. sobre a obrigatoriedade do advogado, na postulação perante a Administração Pública, em processos administrativos de forma geral?

PRESIDENTE DA OAB/MG — Sou favorável ao entendimento esposado pelo STJ ao longo da última década. O devido processo legal é garantia constitucional. Onde houver processo há obrigatoriedade do contraditório. Ninguém pode ser privado de seus direitos sem o devido

“A Defensoria Pública é uma das mais importantes instituições do Estado. Aos Defensores cabe a assistência e assessoria jurídica aos necessitados. O fortalecimento e expansão da Defensoria é um de nossos sonhos.”

4

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

31

Entr

evis

taREVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

processo legal. Tal princípio constitucional só existirá com defesa técnica, por profissional habilitado. E a prática de tais atos é privativa de advogado. A decisão atual do STF enfraquece a própria justiça.

REVISTA — Em agosto de 2010, foi inaugurada a Sala dos Advogados na sede do Tribunal de Contas de Minas Gerais. Durante a inauguração, V. Sa. afirmou que a possibilidade de o advogado melhor acompanhar os seus atos profissionais nas instalações desta Corte de Contas contribuiria para aumentar a qualidade da prestação jurisdicional do Tribunal. A OAB/MG teria interesse em realizar outras ações no sentido de estreitar a relação com o TCEMG?

PRESIDENTE DA OAB/MG — Sim. A instalação da Sala “Conselheiro José Ferraz” é a presença da OAB, dos advogados e da cidadania no Tribunal de Contas. Além de atender aos advogados que militam no Tribunal, queremos realizar eventos conjuntos, divulgando o trabalho realizado e discutindo as questões jurídicas de competência do sodalício.

REVISTA — No dia 24/01/2011, o Presidente nacional da OAB, Ophir Cavalcante, após reunião com o Vice-Presidente da República Michel Temer, concedeu entrevista na qual propugnou a implementação de reforma política com o fim do voto de legenda (esse mecanismo permitiu que vários parlamentares com pouquíssimos votos chegassem ao Congresso) e da figura do suplente no Senado Federal, pois segundo ele é preciso que “se respeite o voto da maioria e acabar com composições espúrias, que muitas vezes são feitas para indicação do suplente do senador”. Na oportunidade, Cavalcante defendeu o voto majoritário e afirmou que a OAB apresentará projeto de lei de iniciativa popular, tendo por base essas propostas. Qual a posição de V. Sa. a respeito?

PRESIDENTE DA OAB/MG — A reforma política é fundamental ao desenvolvimento do Brasil. Temos que limitar os gastos, fiscalizar mais, instituir o financiamento público de campanhas. É necessário dinheiro para se ganhar eleição e nem sempre o bom candidato tem como arrecadar fundos para sua campanha. A suplência de senador é inexplicável. Defendo até mesmo o voto facultativo. Política é igual futebol da seleção, todo mundo tem suas propostas e seu time. Portanto, não chegaremos a consenso em relação a vários tópicos, como por exemplo o voto distrital. Isso torna a reforma difícil. Para mim o mais importante agora é uma lei que vincule o aumento dos subsídios dos parlamentares ao aumento do salário mínimo.

“A reforma política é fundamental ao desenvolvimento do Brasil. Temos que limitar os gastos, fiscalizar mais, instituir o financiamento público de campanhas.”

4

32

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

“A OAB teve participação decisiva na aprovação da lei de inviolabilidade dos escritórios de advocacia. Naquele momento a sociedade pôde perceber que ninguém está acima da Constituição.”

4

REVISTA — O projeto Presidente Presente da OAB/MG, criado por V. Sa., para atendimento aos advogados da capital, toda última quarta-feira do mês, teve início no dia 26/01/2011, na Escola Superior de Advocacia da OAB/MG, com grande aceitação e procura. Qual a importância dessa maior aproximação entre a Presidência da Seccional mineira e os advogados?

PRESIDENTE DA OAB/MG — Meu propósito como presidente da OAB é atender aos pleitos e anseios da classe que me elegeu. Sei que não vou resolver todos os problemas da advocacia, em especial os que não dependem só da OAB. Todavia vou me esforçar para reivindicar soluções e ajudar nossa sofrida classe. Estou presidente e sou advogado. O primeiro dia do projeto foi excelente. Dos pedidos feitos consegui resolver, de plano, 50% deles. Os demais casos geraram ofícios a órgão jurisdicionais solicitando providências que poderão ser resolvidas em breve. Estou otimista. Em uma ocasião, um colega advogado compareceu à OAB somente para parabenizar a iniciativa. Como trabalhamos voluntariamente, o reconhecimento de um colega nos dá muita força.

REVISTA — Em face da espetacularização das ações policiais amplamente divulgadas pela mídia, ocorre, muitas vezes, ofensa a garantias dos cidadãos, como o direito à intimidade, honra e devido processo legal. Considerando que essas ações geram um veredicto social anterior ao trânsito em julgado do processo penal e dificultam a atuação do advogado, como V. Sa. avalia a atuação da OAB em prol da defesa dessas garantias?

PRESIDENTE DA OAB/MG — A OAB teve participação decisiva na aprovação da lei de inviolabilidade dos escritórios de advocacia. Naquele momento a sociedade pôde perceber que ninguém está acima da Constituição. Todos nós, operadores do direito, advogados, juízes, promotores e policiais, juramos a defesa intransigente da Carta Magna, portanto, cada um dentro de suas atribuições legais deve exercer seu mister respeitando a lei e os componentes das demais carreiras. Logo, a polícia deve respeitar o advogado e sua atuação em defesa do acusado. O leigo pode até prejulgar diante das informações passadas pela mídia. Nós não. A presunção de inocência deve nortear o jurista.

Por: Leonardo de Araújo Ferraz e Cláudia Costa de Araújo

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

33

Índi

ce d

e A

ssun

to R

evis

tas

2010

Notícias

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

34

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

35

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

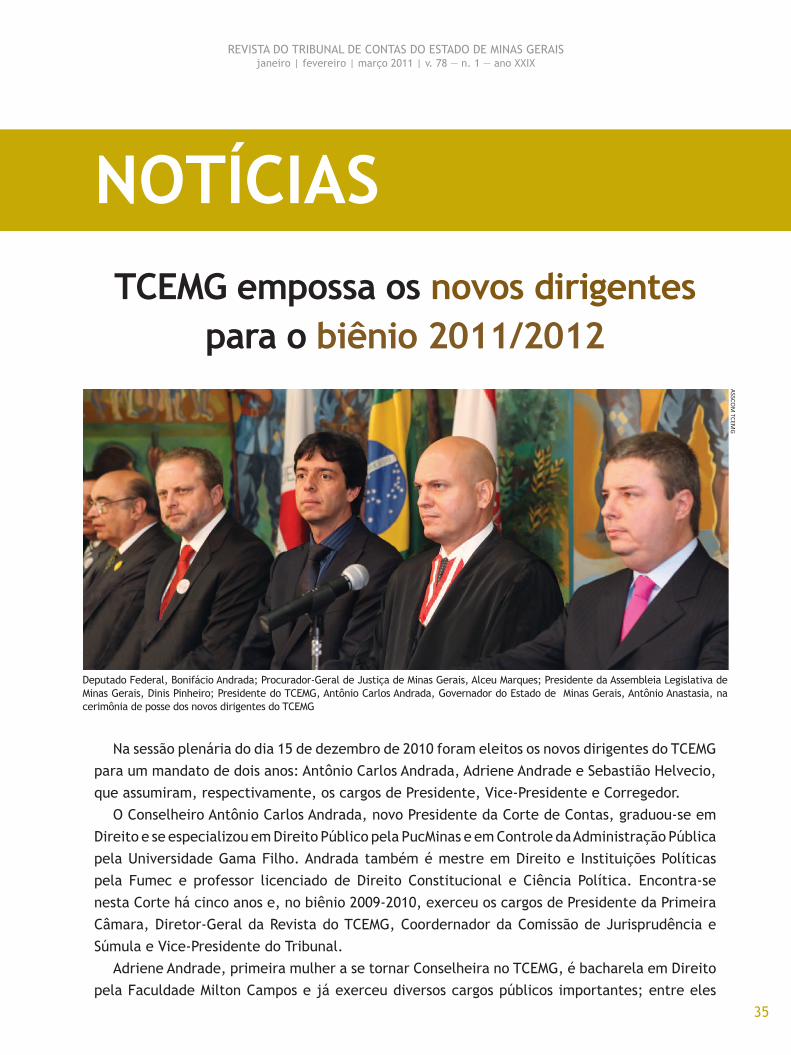

Na sessão plenária do dia 15 de dezembro de 2010 foram eleitos os novos dirigentes do TCEMG para um mandato de dois anos: Antônio Carlos Andrada, Adriene Andrade e Sebastião Helvecio, que assumiram, respectivamente, os cargos de Presidente, Vice-Presidente e Corregedor.

O Conselheiro Antônio Carlos Andrada, novo Presidente da Corte de Contas, graduou-se em Direito e se especializou em Direito Público pela PucMinas e em Controle da Administração Pública pela Universidade Gama Filho. Andrada também é mestre em Direito e Instituições Políticas pela Fumec e professor licenciado de Direito Constitucional e Ciência Política. Encontra-se nesta Corte há cinco anos e, no biênio 2009-2010, exerceu os cargos de Presidente da Primeira Câmara, Diretor-Geral da Revista do TCEMG, Coordernador da Comissão de Jurisprudência e Súmula e Vice-Presidente do Tribunal.

Adriene Andrade, primeira mulher a se tornar Conselheira no TCEMG, é bacharela em Direito pela Faculdade Milton Campos e já exerceu diversos cargos públicos importantes; entre eles

NOTÍCIASTCEMG empossa os novos dirigentes

para o biênio 2011/2012

ASSCO

M TCEM

G

Deputado Federal, Bonifácio Andrada; Procurador-Geral de Justiça de Minas Gerais, Alceu Marques; Presidente da Assembleia Legislativa de Minas Gerais, Dinis Pinheiro; Presidente do TCEMG, Antônio Carlos Andrada, Governador do Estado de Minas Gerais, Antônio Anastasia, na cerimônia de posse dos novos dirigentes do TCEMG

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

36

REVISTA DO TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAISjaneiro | fevereiro | março 2011 | v. 78 — n. 1 — ano XXIX

destacam-se: Prefeita do Município de Três Pontas/MG (2001-2004), Presidente da Associação Mineira de Municípios (AMM), Presidente da Associação de Pais e Amigos dos Excepcionais (Apae) de Três Pontas. Durante o biênio 2009-2010 ocupou o cargo de Corregedora deste Tribunal.

O novo Corregedor, Conselheiro Sebastião Helvecio, bacharelou-se em Medicina e em Direito. Em 2007, recebeu o título de doutor em Saúde Coletiva pela Uerj/UFJF. Seus principais cargos e feitos no setor público foram: Diretor-Geral do Instituto Mineiro de Assistência aos Municípios (Imam), Secretário de Estado da Saúde, signatário da lei que implantou a Fundação Hemominas no Estado de Minas (Lei Estadual n. 10.057/1989) e Vice-Prefeito de Juiz de Fora.

A posse dos novos dirigentes ocorreu no dia 8 de fevereiro de 2011, quando o ex-Presidente Conselheiro Wanderley Ávila proferiu um emocionado discurso de despedida da Presidência, fazendo um balanço de sua gestão.

Durante sua fala cumprimentou autoridades, amigos e servidores e agradeceu a colaboração de todos. Ao novo presidente, Conselheiro Antônio Carlos Andrada, Wanderley Ávila augurou uma profícua gestão, desejando o mesmo à Conselheira Adriene Andrade e ao Conselheiro Sebastião Helvecio, também empossados na mesma solenidade, na vice-presidência e corregedoria, respectivamente.

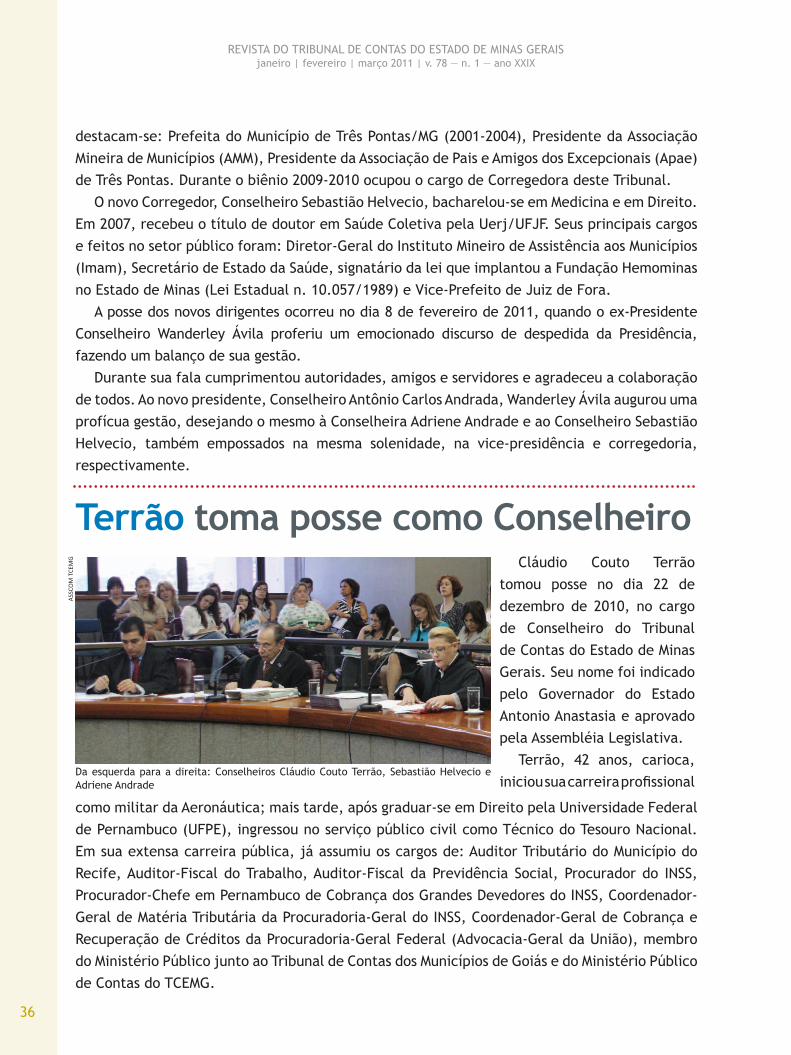

Terrão toma posse como ConselheiroCláudio Couto Terrão

tomou posse no dia 22 de dezembro de 2010, no cargo de Conselheiro do Tribunal de Contas do Estado de Minas Gerais. Seu nome foi indicado pelo Governador do Estado Antonio Anastasia e aprovado pela Assembléia Legislativa.

Terrão, 42 anos, carioca, iniciou sua carreira profissional