regra matriz de incidência tributária - legale.com.br · tributária. estudo de casos práticos....

TRANSCRIPT

Regra Matriz de Incidência Tributária

Rubens Kindlmann

Ementa Regra Matriz de Incidência Tributária – Conceito de regra matriz de

incidência tributária e sua funcionalidade operacional no direitotributário. Estudo do descritor e prescritor da norma de incidênciatributária. Estudo de casos práticos.

Introdução É uma técnica para interpretação do Direito Tributário

Busca compreender a Construção da Teoria Geral do Direito e daCiência do Direito Tributário feita com a finalidade de reduzir asdificuldades na interpretação e na aplicação do direito positivado

O antecedente normativo / descritor da norma

O antecedente da regra-matriz descreve um fato, cuja ocorrênciadesencadeia o surgimento da relação jurídica determinada noconsequente.

É diferente, portanto, de haver uma descrição legal da hipótese,em plano abstrato, e de definir a sua ocorrência e consequência noplano dos fatos.

O antecedente normativo / descritor da norma

O “fato gerador”, como descrito no CTN, não necessariamenteprevê “fato ocorrido”. Alfredo Augusto Becker define a situaçãocomo “hipótese de incidência” (quando ainda não realizada) e“hipótese de incidência realizada”.

O Autor Geraldo Ataliba sugere que a descrição legal hipotética dofato capaz de fazer nascer a obrigação tributária se chame“hipótese de incidência tributária”, e ao fato efetivamenteocorrido, conforme a descrição legal, se chame “fato imponível”.

O antecedente normativo / descritor da norma

Para Hugo de Brito Machado a melhor expressão para designar adescrição legal do fato é “hipótese de incidência” e acaba poraceitar o termo “fato gerador” para expressar a concretização dahipótese.

Para Paulo de Barros Carvalho: a situação abstrata ele chama de“hipótese tributária” e ao fato ele atribui o nome “fato jurídicotributário”

O consequente normativo / prescritor da norma

A determinação pessoal ou subjetiva é dada no prescritor, pois adeterminação dos sujeitos refere-se à relação jurídica ali prescrita.É nesse momento que se determina a responsabilidade (ativa epassiva) na relação jurídico-tributária.

Funções Busca delimitar a incidência da norma

Busca controlar a constitucionalidade e a legalidade da norma

Perguntas

O que?

Onde?

Quando ?

Quem? (sujeito ativo e passivo)

Quanto? (base de cálculo x alíquota)

Elementos da Regra Matriz

Elementos da Regra Matriz

Elementos do Antecedente Elementos do Consequente

Critério Material (Cm)

Critério Espacial (Ce)

Critério Temporal (Ct)

Critério Subjetivo (Cs)

Critério Quantitativo (Cq)

Critério Material

“Paulo de Barros Carvalho chama o critério material da hipótesetributária de “núcleo”, já que é o dado central que o legislador passaa condicionar, quando faz menção aos demais critérios, parecendo-lhe incorreta a tentativa de designá-lo como a descrição objetivado fato, posto que tal descrição pressupõe as circunstâncias deespaço e de tempo que o condicionam.”

(in Direito Tributário. Luis Eduardo Schoueri. Ed. Saraiva, p. 472.)

Ex.: É a aquisição da disponibilidade econômica ou jurídica da rendaou dos proventos de qualquer natureza quando se trata do Impostode Renda.

Critério Temporal

Busca determinar o momento a partir de onde se consideraconstituída a obrigação tributária. À Lei é quem compete definir omomento desta constituição.

Ex.: Cabe ao legislador determinar o momento do “fato gerador” doIPTU como sendo o primeiro dia de cada ano. Não que nos demaisdias o sujeito passivo também não seja o proprietário, mas para finsde limitação e determinação, cabe ao legislador fazer essa opção domomento em que se considera ocorrido o Fato.

Critério Espacial

Busca definir limites ao exercício da competência tributária. Local onde a norma é aplicável e os limites dessa aplicação.

Ex.: o CTN estende o IR ao rendimento/receita oriundos doExterior (Art. 43, §2º, CTN). Imprescindível determinar a questãoterritorial.

Ex.: A questão do ISS em relação a ser devido na sede doprestador ou no local da prestação (art. 3º e seus incisos, LC116/03)

Critério Quantitativo

O cálculo do tributo parte de dois elementos numéricos:

Base de Cálculo

Alíquota

Critério Quantitativo

Base de Cálculo: é um desdobramento da Hipótese de Incidência. Reflete o Fato tributável

Ex.1: A apuração do valor do ICMS depende de saber o valor daoperação tributada. Não se pode saber o valor do tributo sem aconcretização do valor da operação

Ex.2: No caso das Taxas, não se admite que o cálculo da taxa tenhabase de cálculo própria de imposto

- Taxa Sanitária, que deve ser calculada com base noserviço prestado e não com base no valor do beminspecionado.

- Taxa de licenciamento de veículo. Pouco importa o valordo bem. A taxa independe do valor do automóvel

Critério Quantitativo

TAXA: CORRESPONDÊNCIA ENTRE O VALOR EXIGIDO E O CUSTO DA ATIVIDADEESTATAL.

- A taxa, enquanto contraprestação a uma atividade do Poder Público, não pode superara relação de razoável equivalência que deve existir entre o custo real da atuaçãoestatal referida ao contribuinte e o valor que o Estado pode exigir de cadacontribuinte, considerados, para esse efeito, os elementos pertinentes às alíquotas e àbase de cálculo fixadas em lei.

- Se o valor da taxa, no entanto, ultrapassar o custo do serviço prestado ou posto àdisposição do contribuinte, dando causa, assim, a uma situação de onerosidadeexcessiva, que descaracterize essa relação de equivalência entre os fatores referidos (ocusto real do serviço, de um lado, e o valor exigido do contribuinte, de outro), configurar-se-á, então, quanto a essa modalidade de tributo, hipótese de ofensa à cláusulavedatória inscrita no art. 150, IV, da Constituição da República. Jurisprudência. Doutrina.TRIBUTAÇÃO E OFENSA AO PRINCÍPIO DA PROPORCIONALIDADE.

- O Poder Público, especialmente em sede de tributação, não pode agir imoderadamente,pois a atividade estatal acha-se essencialmente condicionada pelo princípio darazoabilidade, que traduz limitação material à ação normativa do Poder Legislativo.

- (...)

(ADI 2551/MG - Relator(a): Min. CELSO DE MELLO - J: 02/04/2003 - ÓrgãoJulgador: Tribunal Pleno)

Critério Quantitativo

Alíquota: valor (fixo ou variável) que, aplicado sobre a base de cálculo faz com que se chegue ao valor (monetário) do tributo.

Critério pessoal

Sujeito Passivo

Contribuinte

Responsável

Critério pessoal

Sujeito ativo: É o titular da capacidade tributária ativa. Em regra, a pessoa que tem competência constitucional para a instituição do tributo

Exemplos de Exceção: ITR –Art. 153. §4º, III, CF (transferência da capacidade de

fiscalização/arrecadação para os municípios) – Parafiscalidade

Sindicatos (não são entes tributantes, mas podem exigir o recolhimento de contribuições)

Critério pessoal

Sujeito passivo: O sujeito passivo pode ser o Contribuinte ou o Responsável (art. 121, CTN)

Contribuinte é a pessoa que tem relação pessoal e direta com o Fato Gerador/Hipótese de incidência da Obrigação tributária

Responsável é o sujeito que não tem relação com o Fato Gerador, mas responde pelo tributo por força do que determina a lei

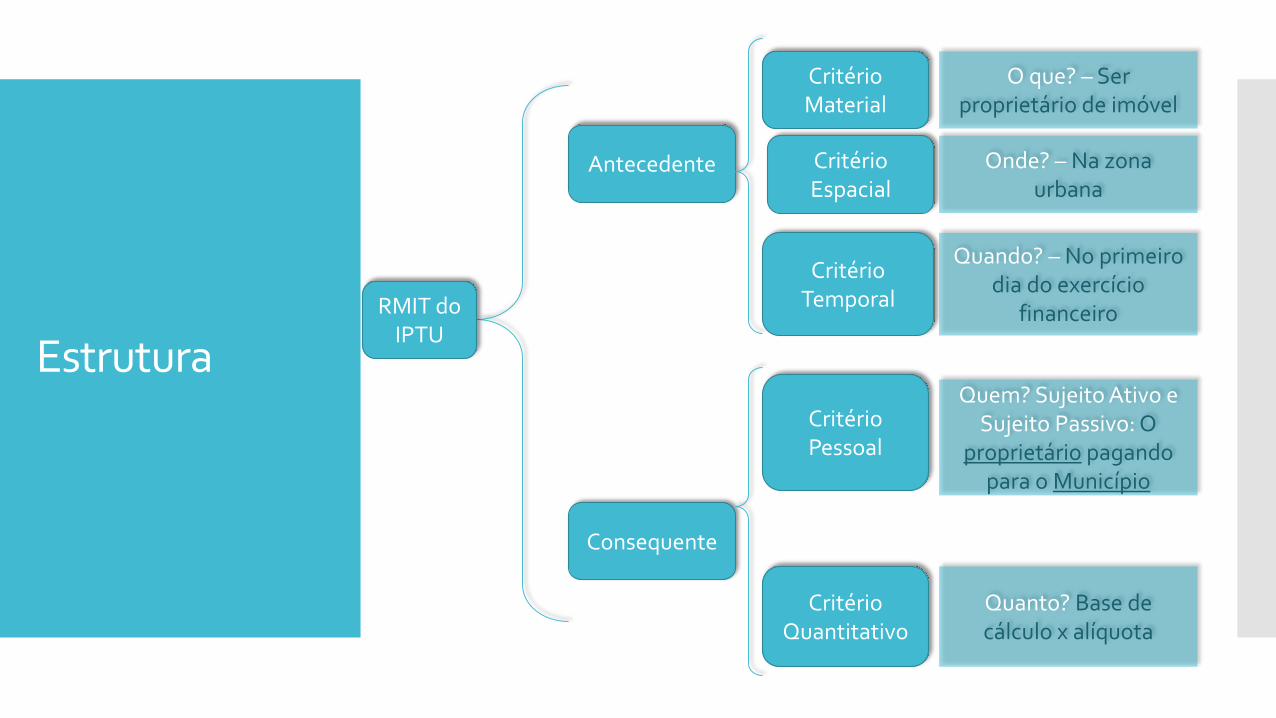

EstruturaRMIT do

IPTU

Antecedente

Consequente

Critério Material

Critério Espacial

Critério Temporal

Critério Pessoal

Critério Quantitativo

O que? – Ser proprietário de imóvel

Onde? – Na zona urbana

Quem? Sujeito Ativo e Sujeito Passivo: O

proprietário pagando para o Município

Quando? – No primeiro dia do exercício

financeiro

Quanto? Base de cálculo x alíquota

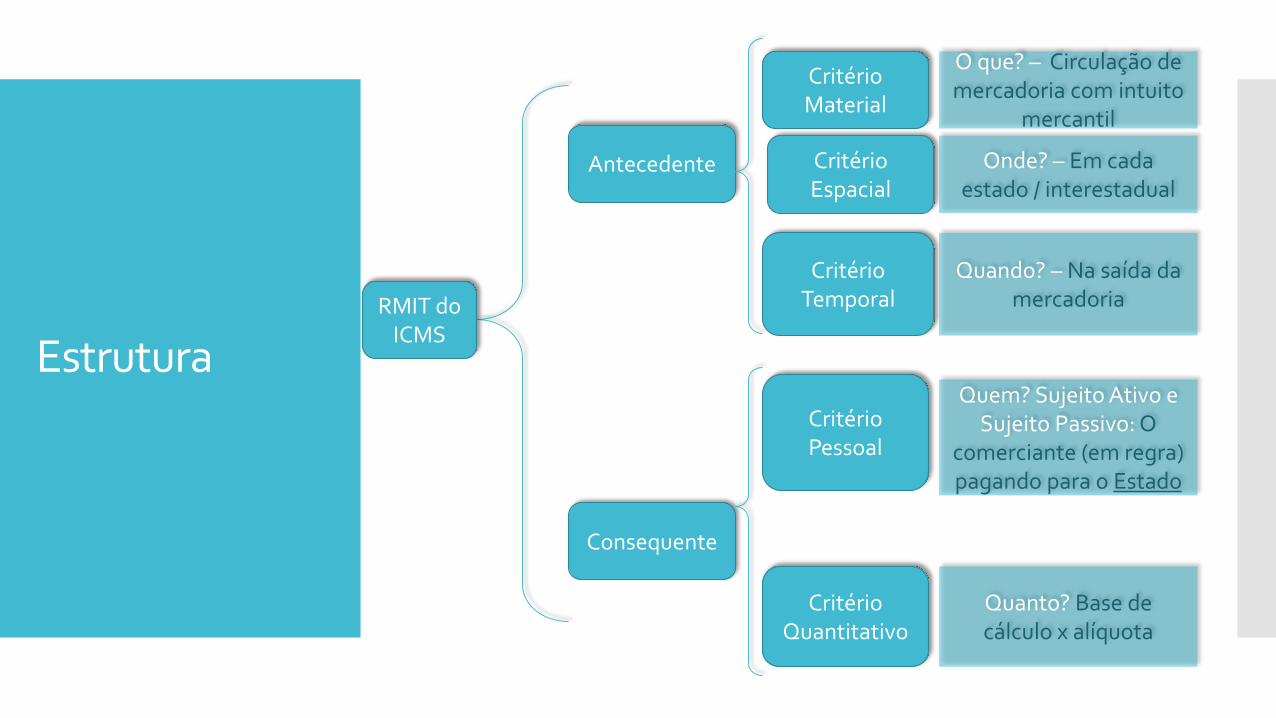

EstruturaRMIT do

ICMS

Antecedente

Consequente

Critério Material

Critério Espacial

Critério Temporal

Critério Pessoal

Critério Quantitativo

O que? – Circulação de mercadoria com intuito

mercantil

Onde? – Em cada estado / interestadual

Quem? Sujeito Ativo e Sujeito Passivo: O

comerciante (em regra)pagando para o Estado

Quando? – Na saída da mercadoria

Quanto? Base de cálculo x alíquota