professor rafael vilches professor thiago rösler · (fgv/iss-rj-2010/adaptada) discorra sobre o...

TRANSCRIPT

Curso de Legislação Tributária para Auditor de São

Luís

Aula 04 - IPTU

Professor Thiago Rösler

Professor Rafael Vilches

Professor Thiago Rösler

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

2

SUMÁRIO

PALAVRAS INICIAIS ........................................................................................ 2

1. QUESTÕES PROPOSTAS ............................................................................... 3

2. PARECERES PROPOSTOS .............................................................................. 6

Parecer/Decisão/Caso Prático n.º 01 ........................................................ 6

Parecer/Decisão/Caso Prático n.º 02 ........................................................ 7

Parecer/Decisão/Caso Prático n.º 03 ........................................................ 8

Parecer/Decisão/Caso Prático n.º 04 ........................................................ 9

Parecer/Decisão/Caso Prático n.º 05 ...................................................... 10

3. QUESTÕES RESOLVIDAS ............................................................................ 10

Questão n.º 2 Resolvida ....................................................................... 10

Questão n.º 3 Resolvida ....................................................................... 15

Questão n.º 4 Resolvida ....................................................................... 21

4. PARECER RESOLVIDO ................................................................................ 26

5. ESPELHOS ................................................................................................ 29

6. MISSÕES .................................................................................................. 37

7. PROVA PASSADA ....................................................................................... 38

PALAVRAS INICIAIS

Fala pessoal, tudo bem? Damos continuidade (início!) ao Curso de Discursivas

sem correção. Nessa aula, eu resolvo um parecer para “desmistificar” esse trem.

Também trago, apenas a título de curiosidade, como foi a resolução do parecer

solicitado no ISS-Teresina (cujo edital está igualzinho ao seu, da FCC).

Lembrando que este curso é “exatamente” o mesmo que o fornecido aos alunos

que estão na turma com correção – exceto por não haver a correção das tarefas

propostas.

Já estão gravados os pareceres resolvidos pelo professor Rafael Vilches (não

gosto deste adjetivo mas estão topíssimas essas soluções), acredito que até sábado

vai pro ar (e mantemos o cronograma da Aula 02 para domingo).

Ao final da aula você verifica a tarefa de hoje – tente fazê-la e na Aula 03 você

recebe o gabarito e solução dela.

Vamos nessa?

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

3

1. QUESTÕES PROPOSTAS

Questão 1. (IBAM/ISS-Jundiaí/2018)

Determinada empresa credora do Município em virtude de serviços de pavimentação asfáltica

contratados mediante regular processo licitatório e não pagos integralmente, pleiteia desconto

proporcional ao crédito no IPTU de 2018 como forma de compensação tributária. Analise a

questão à luz do regramento constante do Código Tributário Nacional para solução do pedido

apontando todos os requisitos autorizadores da compensação tributária e princípios de regência.

Fazer em 20 linhas.

Questão 2. (FMP/TCE-MT/2008/Adaptada)

Conceitue preço público, tarifa e taxa, exemplificando suas incidências e estabelecendo

distinções e similitudes entre seus regimes jurídicos.

Fazer em 20 linhas.

Questão 3. (FGV/ISS-RJ-2010/Adaptada)

Discorra sobre o Crédito Tributário, abordados os seguintes aspectos:

a) forma de constituição, natureza jurídica do lançamento, e hipóteses de alterabilidade;

b) as hipóteses em que ocorre a sua suspensão, conceituando cada uma delas;

c) as hipóteses em que ocorre a sua extinção, conceituando cada uma delas;

d) as hipóteses em que ocorre a sua exclusão, conceituando cada uma delas.

Tempo: 1h

Linhas: 40-60

Questão 4 - Inédita

A Constituição Federal prevê o imposto sobre operações relativas à circulação de mercadorias e

sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação,

ainda que as operações e as prestações se iniciem no exterior. Acerca deste tributo, estabeleça

quais são os seus principais aspectos, abordando, necessariamente, a competência,

características e imunidades, tendo como base a CF/88.

Fazer em 20 linhas.

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

4

Questão 5 – Inédita

Determinado Ente Político optou por efetivar o lançamento de um imposto real por meio de

notificação do contribuinte, por meio de remessa postal do carnê de pagamento. Com base

nesses dados, responda:

a) Cite dois possíveis impostos que podem se enquadrar no caso acima;

b) Sobre o caso descrito no enunciado, qual seria a data inicial para o prazo prescricional?

c) Conforme entendimento do poder judiciário, em qual momento é considerada a constituição

definitiva do crédito tributário?

Fazer em 30 linhas.

Questão 6. (FGV/OAB/2016)

Certa empresa de produtos químicos recebeu notificação do Município “X” para que pagasse um

imposto por ele instituído no ano de 2013. O fato gerador do imposto era o ato de poluir o meio

ambiente e a sua base de cálculo era a quantidade de lixo produzida. Com base em tais fatos,

responda aos itens a seguir.

a) Pode o fato gerador de um imposto ser o ato de poluir o meio ambiente?

b) O Município “X” teria competência constitucional para criar um novo imposto?

Fazer em 30 linhas.

Questão 7. (FGV/OAB/2016)

Em 2015, a pessoa jurídica "X" verificou a existência de débito de Imposto sobre a Renda (IRPJ)

não declarado, referente ao ano calendário de 2012. Antes do início de procedimento

administrativo ou medida de fiscalização, realizou o pagamento do tributo devido, acrescido dos

juros de mora. Ao constatar o pagamento, a União notificou a contribuinte para que pagasse multa

sancionatória incidente sobre o tributo pago extemporaneamente. Adicionalmente, efetuou o

lançamento do IRPJ referente ao ano calendário 2008, que também não havia sido declarado

nem pago pela contribuinte. Diante disso, responda aos itens a seguir.

a) Está correta a cobrança da multa?

b) É correta a cobrança do IRPJ referente ao ano calendário 2008?

Fazer em 30 linhas.

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

5

Questão 8. (FGV/OAB/2016)

Em dezembro de 2014, o Município “M” publicou lei ordinária por meio da qual instituiu

contribuição para o custeio do serviço de iluminação pública. A referida lei, que entrou em vigor

na data de sua publicação, fixou os respectivos contribuintes e a base de cálculo aplicável. Ao

receber a cobrança da nova contribuição, João decide impugná-la sob o argumento de que a

cobrança é inconstitucional, já que (i) compete exclusivamente à União instituir contribuições e

(ii) cabe à lei complementar estabelecer as bases de cálculo e os contribuintes dos tributos.

Diante disso, responda:

a) Está correto o argumento de João quanto à competência para a instituição da contribuição para

o custeio do serviço de iluminação pública?

b) Está correto o argumento de João quanto à necessidade de lei complementar para o

estabelecimento da base de cálculo e dos contribuintes desta espécie de contribuição?

Fazer em 30 linhas.

Questão 9 – Inédita

Conforme preceitua o Código Tributário Municipal de São Luís do Maranhão, o Imposto Sobre a

Propriedade Predial e Territorial Urbana tem como fato gerador a propriedade, a posse ou o

domínio útil, a qualquer título, de bem imóvel, por natureza ou por acessão física como definida

na lei civil, construído ou não, localizado na zona urbana do Município. Ainda de acordo com o

CTM São Luís, o IPTU pode incidir sobre duas espécies de propriedade. Indique-as, citando as

hipóteses que se enquadram em cada uma delas. Identifique, ainda, o aspecto temporal do fato

gerador do IPTU.

Fazer em 30 linhas.

Questão 10 - Inédita

Indique os casos de imunidade do ITBI previstos no Código Tributário Municipal de São Luís do

Maranhão, explicando suas características.

Fazer em 30 linhas.

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

6

2. PARECERES PROPOSTOS

Parecer/Decisão/Caso Prático n.º 01

João da Silva é proprietário de apenas um imóvel que está localizado em uma área de expansão urbana de São Luís pouco habitada do bairro Morada do Sol VII que é divisa com o município Paço do Lumiar. O loteamento Morada do sol VII faz parte de um projeto de urbanização que já foi regularizado na Prefeitura, para ampliar a habitação do bairro onde fica, mas ainda carente de recursos como sistema de esgotos sanitários. A rede de iluminação pública inexiste, em que pese o precário posteamento que se vê nas casas, mas já há meio fio e calçamento, com canalização de águas pluviais. Em que pese ser um loteamento em “expansão” e relativamente novo, há diversos problemas de ocupação. No imóvel de João da Silva, por exemplo, não há moradores – ele não reside lá – e o local é utilizado para a popular rinha de galos locais, haja vista a obra do local, em que pese paralisada, já ter um amplo galpão de 100m², que serve de arena para a grotesca atividade, ocupando 90% do terreno. Os moradores já denunciaram diversas vezes a situação para a polícia e imprensa e a Prefeitura notificou o proprietário para que promova o adequado aproveitamento da propriedade, sob pena de aumento de alíquota para mais de 10%. Quanto a essa notificação, João da Silva protocolizou requerimento para que não fosse feito isso, pois seria ilegal. Diante do acima narrado, e com base nas regras do IPTU, constantes do Código Tributário do Município de São Luís (Lei n.º 6.289/2017), você, na qualidade de autoridade administrativa competente para análise e decisão do pedido formulado pelo contribuinte, deverá analisar o referido pedido e proferir DECISÃO fundamentada sobre a procedência ou não desse pedido. Esta decisão deverá conter uma análise referente aos pontos narrados neste enunciado, devendo mencionar se o referido pedido é procedente ou improcedente. Deverão ser tratados, obrigatoriamente:

i) Há instrumentos para que o proprietário de solo urbano não edificado, ou edificado e

subutilizado ou não utilizado promova a adequada utilização? Quais São?

ii) Qual alíquota máxima do IPTU em São Luís?

iii) O que seria essa adequada utilização?

iv) Há incidência de IPTU sobre o referido imóvel?

v) Quais são os requisitos para haver IPTU sobre um imóvel?

vi) João é contribuinte do IPTU?

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

7

Parecer/Decisão/Caso Prático n.º 02

(FCC/ISS-SP/2012) Um prestador de serviços tributados pelo Imposto sobre Serviços de Qualquer

Natureza - ISSQN emitiu, no dia 20 de janeiro de 2004 (terça-feira, dia útil), documento fiscal

municipal para documentar uma prestação de serviços por ele realizada. Para não pagar o valor total

do imposto devido, esse prestador de serviço, contribuinte nessa operação, combinou com seu cliente

que faria a emissão do documento fiscal por valor inferior ao efetivo valor da operação, subfaturando-

a, de modo que, embora essa operação estivesse sendo efetivamente realizada por R$ 1.000.000,00,

no documento fiscal ela seria registrada por R$ 250.000,00. Desse modo, o montante do imposto

não-pago se reverteria em desconto para o cliente tomador do serviço. O cliente aceitou a proposta

e a transação foi efetivamente realizada por R$ 1.000.000,00, sendo que o documento fiscal, que

deveria ter sido emitido pelo mesmo valor, foi emitido por valor inferior: R$ 250.000,00. Com base

nesses R$ 250.000,00, portanto, é que o contribuinte/prestador de serviços acabou lançando por

homologação e, posteriormente, recolhendo o ISSQN referente a essa prestação. O fisco, em 2008,

realizando seus trabalhos no estabelecimento do contribuinte, nele encontrou documentação que

acabou comprovando a realização da prestação subfaturada, que resultou em pagamento do imposto

em importância inferior à efetivamente devida.

Considerando que o fisco não homologou expressamente essa atividade desenvolvida pelo

contribuinte e que a prestação de serviços realizada foi objeto de lançamento por homologação, ainda

que com valores subfaturados, com o consequente pagamento do imposto calculado sobre o valor

declarado pelo emitente, responda, justificadamente, com base no que o Código Tributário Nacional

dispõe acerca dessa matéria:

1. se o pagamento do tributo efetuado pelo contribuinte, calculado sobre o valor de R$ 250.000,00,

liquidou o crédito tributário e, consequentemente, a obrigação tributária que lhe deu origem;

2. se o valor pago, ainda que inferior ao devido, deve ser levado em consideração pelo fisco, em um

eventual lançamento da diferença de imposto;

3. se o valor pago, ainda que inferior ao devido, deve ser levado em consideração pelo fisco em uma

eventual apenação do contribuinte;

4. Qual é a modalidade de lançamento a ser utilizada para reclamo desse complemento; e qual é a

data final para que o fisco possa efetuar o lançamento de qualquer complemento de imposto faltante,

se for O caso, considerando que não houve impedimento de qualquer ordem para que o lançamento

se efetuasse no próprio ano em que ocorreu o fato gerador do imposto;

5. Se existem ou não elementos que permitam identificar a presença de solidariedade tributária entre

o prestador do serviço e seu cliente, no tocante à exigibilidade do tributo não-pago.

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

8

Informações para o aluno:

Parecer/Decisão/Caso Prático n.º 03

O Secretário da Fazenda designou um Auditor Fiscal para emissão de parecer conclusivo sobre

os seguintes fatos, sugerindo as providências cabíveis:

a) há uma demanda de aproximadamente 347 PATs em que há liminar judicial estabelecendo a

suspensão do crédito tributário sobre o ISS em operações do aluguel de andaimes; porém, o

Secretário quer cobrar o crédito, pois não há decisão de mérito;

b) existe um PAT discutindo o IPTU lançado fora de área urbana; sabendo-se que o lançamento

do IPTU deste PAT está correto, qual justificativa você pode propor como fundamentação?

c) não foi cobrado IPTU de um imóvel objeto de promessa de compra e venda de uma autarquia

estadual, que já está na posse de terceiro;

d) o município está tributando operações que ocorrrem em caminhões que fazem concreto

quando estes estão no trajeto até obras de grande porte de um empreendimento privado de

Teresina;

e) A Prefeitura quer enviar projeto de lei para adotar como um dos critérios na base de cálculo

da Taxa de Licença e de Verificação Fiscal para Localização e Funcioamento a metragem do

imóvel construído;

f) contribuintes estão reclamando, alegando a inconstitucionalidade do IPTU, pois eles apenas

recebem carnês em suas residências, não sendo notificados oficialmente do lançamento;

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

9

Parecer/Decisão/Caso Prático n.º 04

A Prefeitura de São Luís iniciou em 2018, de ofício, mais de uma centena de Processos Administrativos

Fiscal contra uma série de contribuintes. Isso tudo no intuito de verificar possíveis créditos tributários que

estariam sendo perdidos pelo município. Os casos em questão envolvem diversos aspectos da tributação

municipal. Na condição de Auditor Fiscal do Município, você foi chamado a emitir parecer fundamentado

sobre parte deles.

Em um dos casos, você verificou que o contribuinte estava representado por procuração, mas que ela

somente foi juntada ao processo 11 dias após o requerimento.

A procuradoria jurídica do município não analisou a defesa do sujeito passivo, alegando que ela não

estava na forma adequada que constava na notificação, opinando pela revelia, solicitando, ainda, a

remessa do processo para um dos Auditores Fiscais juiz de primeira instância do TARF. O chefe do seu

setor, que estava assumindo suas funções após longo afastamento por motivo de saúde, solicitou que

você agregasse ao parecer a informação sobre as instâncias existentes no TARF e suas composições e,

tendo em vista não confiar muito na procuradoria jurídica municipal, e demandou que você justificasse se

essa seria a instância adequada.

O caso concreto envolvia uma grande empresa administradora de cartão de crédito, sediada em Teresina,

que não estava informando os valores creditados aos estabelecimentos de prestação de serviços situados

neste Município, nem recolhendo o ISS devido sobre os serviços do item 15.01. Os fatos geradores foram

ocorridos em 2018.

Informações para o candidato:

1) o item 15.01 é: Administração de fundos quaisquer, de consórcio, de cartão de crédito ou débito e

congêneres, de carteira de clientes, de cheques pré-datados e congêneres.

2) sabe-se que em 23/03/2018 foi publicada ADI importante, de n.º 5.835, sobre a Lei Complementar n.º

157. No parecer, você deve emitir opinião conclusiva apenas sobre os fatos geradores ocorridos até a

publicação da ADI.

3) Deve ser abordado o conteúdo (objeto) e os efeitos da referida ADI.

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

10

Parecer/Decisão/Caso Prático n.º 05

Jonas, sócio de uma empresa, deu entrada na Prefeitura em um requerimento que havia

solicitação para suspensão do crédito tributário do ISS devido na importação de serviços, cobrado

pela Prefeitura por fora do Regime do Simples, da LC 123/06. As alegações, protocoladas em

2018, foram as seguintes:

I. A pessoa jurídica de seu cliente, uma EPP, que possui sócio domiciliado na argentina, é uma

filial da Milk Chocolates, com sede no país vizinho. Ela está atualmente enquadrada no Simples

Nacional devido à sua Receita Bruta ser de 4.000.000,00 e estar dentro da faixa de R$

360.000,00 a R$ 4.800.000,00.

II. O Simples Nacional implica o recolhimento mensal de vários impostos, mediante documento

único de arrecadação, dentre os quais se encontram o IPI, o IRPJ e o ISS.

III Solicita-se a anulação do lançamento e, até que seja prolatada a decisão final, a certidão

negativa, com suspensão da exigibilidade do crédito tributário, nos termos do art. 206. Redija o

parecer fundamentado, opinando, ainda, sobre o pedido do consulente.

3. QUESTÕES RESOLVIDAS

Pessoal, a n.º 1 é a questão tarefa da Aula 01 – espelho e solução serão

veiculados na Aula 03 – eles ficam “sigilosos” durante a próxima semana.

As questões 2, 3 e 4 serão resolvidas aqui! As demais (5 a 10) terão os espelhos

colocados no item 5. TREINE antes de espiar o espelho. Deus tá vendo! Resolva,

também, os pareceres e depois aplique o espelho em sua prova. Troque com um colega

e peça para ele aplicar na sua prova – e vice-versa, como diria o poeta Jardel.

Questão n.º 2 Resolvida

Resolução 2: Questão 2. (FMP/TCE-MT/2008/Adaptada)

Conceitue preço público, tarifa e taxa, exemplificando suas incidências e

estabelecendo distinções e similitudes entre seus regimes jurídicos.

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

11

Estudando o direito material

Questão bastante cobrada em provas! Assunto batido, que é dever de VOCÊ,

FISCAL, saber!

TAXAS estão na CF/88 CTN (lembre-se: procure a premissa maior, a lei!):

i) podem ser cobradas por qualquer um dos entes políticos;

ii) tem dois tipos de fatos geradores: poder de polícia e serviço público;

Já as tarifas (ou preços públicos!) podem parecer taxas, já que existem serviços

públicos (que em tese seriam remunerados por taxas) que são prestados por

particulares, mediante pagamento de tarifas. Ambos são contraprestações, mas

quando é o poder público que cobra, é taxa. BASICAMENTE é isso!

Começamos com o texto constitucional das taxas:

TAXAS NA CF/88 Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes

tributos:

II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços

públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição;

§ 2º As taxas não poderão ter base de cálculo própria de impostos.

Agora as taxas no CTN:

TAXAS NO CTN Art. 77. As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no

âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de

polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao

contribuinte ou posto à sua disposição.

[Portanto, a taxa pode ter duas razões para ocorrer (no direito tributário chamamos isso de “Fato

gerador”...será melhor explicado futuramente):

i) Exercício regular do poder de polícia;

ii) utilização, efetiva ou potencial (EOUP), de serviço público específico e divisível (EED), prestado ao contribuinte ou posto

à sua disposição.

Parágrafo único. A taxa não pode ter base de cálculo ou fato gerador idênticos aos que

correspondam a imposto nem ser calculada em função do capital das empresas.

Cai em prova: a taxa não pode ser calculada em função do capital das empresas!

Art. 78. Considera-se poder de polícia atividade da administração pública que, limitando ou

disciplinando direito, interesse ou liberdade, regula a prática de ato ou abstenção de fato, em razão

de interesse público concernente à segurança, à higiene, à ordem, aos costumes, à disciplina da

produção e do mercado, ao exercício de atividades econômicas dependentes de concessão ou

autorização do Poder Público, à tranquilidade pública ou ao respeito à propriedade e aos direitos

individuais ou coletivos.

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

12

Parágrafo único. Considera-se regular o exercício do poder de polícia quando desempenhado pelo

órgão competente nos limites da lei aplicável, com observância do processo legal e, tratando-se de

atividade que a lei tenha como discricionária, sem abuso ou desvio de poder.

Art. 79. Os serviços públicos a que se refere o artigo 77 consideram-se:

I - utilizados pelo contribuinte:

a) efetivamente, quando por ele usufruídos a qualquer título;

b) potencialmente, quando, sendo de utilização compulsória, sejam postos à sua disposição

mediante atividade administrativa em efetivo funcionamento;

II - específicos, quando possam ser destacados em unidades autônomas de intervenção, de

utilidade, ou de necessidades públicas;

III - divisíveis, quando suscetíveis de utilização, separadamente, por parte de cada um dos seus

usuários.

#tenso né?

Mas te ajudamos. Saiba que a taxa é RETRIBUTIVA...ou seja, ela é paga em

TROCA de alguma coisa (o imposto não, lembra?). Essa alguma coisa pode ser:

i) o poder de polícia;

ii) o serviço público;

Daí o legislador se preocupou em definir o que é poder de polícia e qual serviço

público que está abrangido para que se dê a ocorrência da taxa.

Precisamos discernir, ainda, “taxas x tarifas públicas” (ou preços públicos).

Existe uma grande controvérsia sobre o que é taxa (tributo, que é pago ao Estado) e

sobre o que é tarifa ou preço público (que pode ser pago ao particular, e que não é

tributo). Veja a súmula do STF que despensa em prova:

Súmula n. 545 do STF: Preços de serviços públicos e taxas não se confundem, porque

estas, diferentemente daqueles, são compulsórias e têm sua cobrança condicionada

à prévia autorização orçamentária, em relação à lei que as instituiu.

Senhores...custas judiciais são taxas! Vamos destacar?

As custas judiciais e os emolumentos cartorários têm natureza jurídica de

taxa de serviço.

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

13

Saiba também que a cobrança do pedágio por pessoa jurídica de direito

privado é compatível com o princípio da indelegabilidade da competência

tributária. Isso já foi assertiva da FGV.

Para um fechamento de taxas x tarifas:

Obs.: não existe mais esse princípio da anualidade; mas permanece a questão da

previsão orçamentária;

TAXA x TARIFA ou Preço Público TAXA PREÇO PÚBLICO

É tributo, precisa de lei Não é tributo, origina-se em contrato

É compulsória, porque é tributo Facultativa

Regime de Direito Público Regime de Direito Privado ou Híbrido

Receita Derivada Receita Originária

Exemplos:

- Taxa de Serviços Diversos (comum nos

municípios)

- Taxa Judiciária (existe nos Estados e União)

Exemplos:

- Tarifa de Energia Elétrica

- Tarifa de Água

Gente, agora vamos listar algumas súmulas... elas são meio autoexplicativas,

não tem porque ficar “inventando moda” em cima delas...pois é literalmente que elas

podem e vão aparecer nas provas:

SÚMULAS SOBRE O TEMA TAXA

Súmulas Vinculantes - STF

12- Taxa de matrícula - "A cobrança de taxa de matrícula nas universidades públicas viola o disposto no

art. 206, IV, da Constituição Federal".

19- Taxa de coleta de lixo - "A taxa cobrada exclusivamente em razão dos serviços públicos de coleta,

remoção e tratamento ou destinação de lixo ou resíduos provenientes de imóveis, não viola o artigo 145,

II, da Constituição Federal.”

29- Um ou mais elementos da base de cálculo dos impostos - "É constitucional a adoção, no cálculo do valor

de taxa, de um ou mais elementos da base de cálculo própria de determinado imposto, desde que não haja

integral identidade entre uma base e outra".

41- Taxa de iluminação pública -"O serviço de iluminação pública não pode ser remunerado mediante taxa".

[o correto é por contribuição de iluminação pública]

Súmulas STF

595 - É inconstitucional a taxa municipal de conservação de estradas de rodagem cuja base de cálculo seja

idêntica à do Imposto Territorial Rural.

667 - Viola a garantia constitucional de acesso à jurisdição a taxa judiciária calculada sem limite sobre o

valor da causa.

670 - O serviço de iluminação pública não pode ser remunerado mediante taxa.

665 - É constitucional a taxa de fiscalização dos mercados de títulos e valores mobiliários instituída pela lei

7940/1989.

Súmulas STJ

80 - A taxa de melhoramento dos portos não se inclui na base de cálculo do ICMS

Súmula n. 545 do STF: Preços de serviços públicos e taxas não se confundem,

porque estas, diferentemente daqueles, são compulsórias e têm sua cobrança

condicionada à prévia autorização orçamentária, em relação à lei que as instituiu.

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

14

Anotando os pontos principais (rascunho com ideias chaves!)

Taxa é prevista na CF/88 e CTN;

Tem dois tipos de fatos geradores: poder de polícia e serviço público;

Cobrada exclusivamente pelo poder público, por ente político;

Existe a possibilidade de o serviço público ser prestado por particular (daí é tarifa);

Regimes jurídicos diferentes: (taxa é público (falar das limitações ao poder de

tributar), tarifa é privado));

Proposta de Solução

PROPOSTA DE RESOLUÇÃO DA QUESTÃO 2 A taxa é espécie de tributo previstas na Constituição Federal de 1988 – CF88 e no

Código Tributário Nacional – CTN, ao passo que as tarifas públicas são previstas em

contratos. [iniciamos logo no spoiler, conceituando!] São dois institutos diferentes, eis que o

primeiro se situa no regime público e o segundo no privado.

As taxas são regidas pelo regime jurídico tributário, de direito público, e podem ter

como fato gerador o exercício do poder de polícia ou a prestação de serviços públicos. A

União, os Estados, o Distrito Federal e os Municípios tem competência tributária para

instituírem as taxas.

Por outro lado, as tarifas, também chamadas de preços públicos, estão situadas no

regime privado e podem ser confundidas com as taxas nas hipóteses em que os serviços

públicos são prestados por particulares, que recebem como contraprestação um valor

pecuniário. Essas tarifas têm origem contratual, enquanto as taxas tem seu fundamento

extraído do texto constitucional e do CTN.

As taxas são compulsórias, sendo cobradas mesmo que a utilização do serviço público

seja apenas potencial. Diferentemente, a tarifa somente será paga em caso da utilização

efetiva do serviço, sendo voluntária. [repare que já falamos quase tudo das taxas...o que

não podemos deixar de falar é dos princípios tributários]. Outro ponto importante é que as

tarifas não se sujeitam aos princípios tributários, mas as taxas precisam, quando instituídas

ou cobradas, ter respeito À legalidade, anterioridade e noventena.

Diante do exposto, em que pese as semelhanças quando do pagamento

contraprestacional a um serviço público, não se pode confundir as taxas, que tem como

sujeito ativo as pessoas jurídicas de direito público, com as tarifas, cobradas no âmbito do

regime privado. [na conclusão apenas repetimos argumentos, reiterando que elas não podem

ser confundidas, mesmo que haja semelhanças!]

Obs.: pode-se falar, ainda, que taxa é receita derivada e tarifa é receita originária.

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

15

Questão n.º 3 Resolvida

Questão 3. (FGV/ISS-RJ-2010/Adaptada)

Discorra sobre o Crédito Tributário, abordados os seguintes aspectos:

a) forma de constituição, natureza jurídica do lançamento, e hipóteses de alterabilidade;

b) as hipóteses em que ocorre a sua suspensão, conceituando cada uma delas;

c) as hipóteses em que ocorre a sua extinção, conceituando cada uma delas;

d) as hipóteses em que ocorre a sua exclusão, conceituando cada uma delas.

Tempo: 1h

Linhas: 40-60

Vamos nos localizar na matéria...planeta terra...área fiscal, ISS-São Luís, praia, direito

tributário...Crédito Tributário!

A questão é bem fácil, o desafio é escrever em poucas linhas. A seguir está a explicação do

CONTEÚDO da questão, e não a proposta de resolução.

O crédito tributário (CT) é constituído pelo lançamento. O capítulo 7 do livro do Ricardo

Alexandre (Direito Tributário Esquematizado, que recomendamos fortemente para nossos alunos

e no nosso coaching) trata do CT e do lançamento, seguido, respectivamente, por três capítulos:

um para suspensão, outro para extinção e outro da exclusão do CT. Aproximadamente 136 páginas

que recomendamos fortemente que leiam para sua prova (7h de leitura para os senhores, que estão

na segunda fase, devem ser suficiente)...dividam em 4 ou 5 dias e terão visto isso em pouquíssimo

tempo com excelente aproveitamento!

Mas estamos aqui (não comece suas frases com MAS na prova, ok ) para dar o atalho,

né?!

Precisamos ir direto na PREMISSA MAIOR, lembram? Aquilo que está na lei...e nossa lei de

normas gerais de direito tributário é o Código Tributário Nacional – CTN:

CRÉDITO TRIBUTÁRIO – DISPOSITIVOS GERAIS Art. 139. O crédito tributário decorre da obrigação principal e tem a mesma natureza desta.

Art. 140. As circunstâncias que modificam o crédito tributário, sua extensão ou seus efeitos, ou as

garantias ou os privilégios a ele atribuídos, ou que excluem sua exigibilidade não afetam a obrigação

tributária que lhe deu origem.

Art. 141. O crédito tributário regularmente constituído somente se modifica ou extingue, ou tem sua

exigibilidade suspensa ou excluída, nos casos previstos nesta Lei, fora dos quais não podem ser

dispensadas, sob pena de responsabilidade funcional na forma da lei, a sua efetivação ou as respectivas

garantias.

Estudando o direito material

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

16

CAPÍTULO II - Constituição de Crédito Tributário- SEÇÃO I - Lançamento

Art. 142. Compete privativamente à autoridade administrativa constituir o crédito tributário pelo

lançamento, assim entendido o procedimento administrativo tendente a verificar a ocorrência do fato

gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo

devido, identificar o sujeito passivo e, sendo caso, propor a aplicação da penalidade cabível.

Parágrafo único. A atividade administrativa de lançamento é vinculada e obrigatória, sob pena de

responsabilidade funcional.

A inexorável marcha do crédito tributário é assim: ocorre determinado fato no mundo real...

lá na lei estão previstas as hipóteses do fato gerador... se o fato ocorrido no mundo real se

enquadrar na norma (subsunção do fato à norma, bonita expressão para você utilizar em sua

prova), nasce a obrigação tributária.

Situação n

o m

und

o r

eal Concurseiro esfomeado

vai no bar, pede um

guaraná jesus e pizza

no posto BR, para

acumular milhas e poder

fazer provas fora do

Estado.

FISCAIS do Estado do

Maranhão (pq é ICMS né?) à

paisaina monitorando os bares

da cidade identificam o

possível fato gerador voando

FISCAIS vão à

repartição estudar

com o curso do

Thiago e do

Rafael, concluindo

que houve fato

gerador!

FISCAIS verificam

o preço praticado

(montante), quem

foi que comprou

(sujeito passivo), e

a matéria

tributável.

FISCO

notifica o

sujeito

passivo.

Ju

ridic

am

ente

fa

land

o..

.

Fato no mundo real

“FATO GERADOR

CONCRETO”

Fato se enquadra na hipótese de

incidência, também chamada de

fato gerador in abstrato (I, 2º da

Lei Kandir, do ICMS). FATO

GERADOR! Subsunção do fato à

norma.

Com a ocorrência

do FATO

GERADOR, surge

a obrigação

tributária!

Esse é o

LANÇAMENTO

Com a

notificação, o

lançamento se

presume

definitivo e só

pode ser

alterado em 3

casos.

Pessoal... isso foi apenas uma brincadeira para você saber que:

HIPÓTESE DE INCIDÊNCIA + FATO GERADOR = OBRIGAÇÃO TRIBUTÁRIA

OBRIGAÇÃO TRIBUTÁRIA é lançada...daí surge o CRÉDITO TRIBUTÁRIO!

Tá...e agora?!

Agora já estudamos uma boa parte da letra “a” da questão, mas falta verificar a natureza

jurídica do lançamento e as hipóteses de alterabilidade.

Sobre o lançamento, precisamos saber que ele possui natureza DECLARATÓRIA em

relação à obrigação tributária e CONSTITUTIVA em relação ao crédito tributário. Pode-se dizer,

portanto, que ele (o lançamento) tem natureza jurídica mista.

No primeiro caso, porque a obrigação tributária existe de maneira meramente formal – se

não houver lançamento, ela não restará declarada. No segundo caso, pois o CTN define que o

crédito é constituído pelo lançamento (art. 142).

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

17

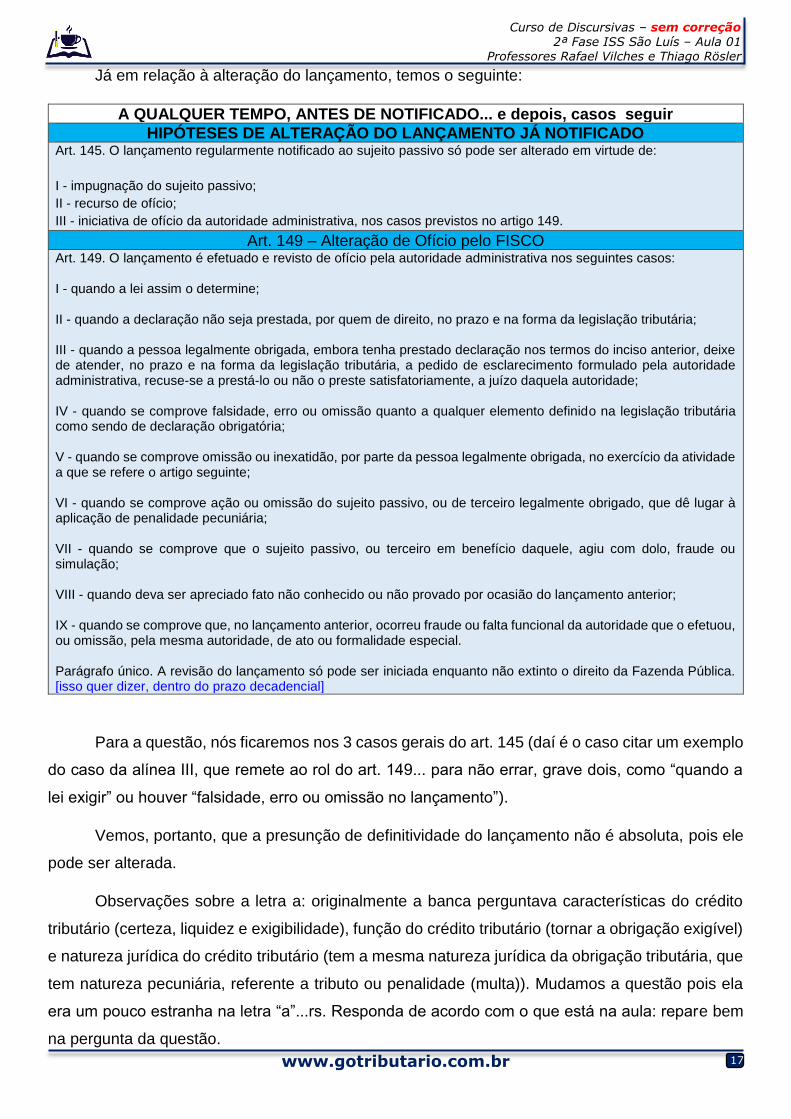

Já em relação à alteração do lançamento, temos o seguinte:

A QUALQUER TEMPO, ANTES DE NOTIFICADO... e depois, casos seguir

HIPÓTESES DE ALTERAÇÃO DO LANÇAMENTO JÁ NOTIFICADO Art. 145. O lançamento regularmente notificado ao sujeito passivo só pode ser alterado em virtude de:

I - impugnação do sujeito passivo;

II - recurso de ofício;

III - iniciativa de ofício da autoridade administrativa, nos casos previstos no artigo 149.

Art. 149 – Alteração de Ofício pelo FISCO Art. 149. O lançamento é efetuado e revisto de ofício pela autoridade administrativa nos seguintes casos:

I - quando a lei assim o determine; II - quando a declaração não seja prestada, por quem de direito, no prazo e na forma da legislação tributária; III - quando a pessoa legalmente obrigada, embora tenha prestado declaração nos termos do inciso anterior, deixe de atender, no prazo e na forma da legislação tributária, a pedido de esclarecimento formulado pela autoridade administrativa, recuse-se a prestá-lo ou não o preste satisfatoriamente, a juízo daquela autoridade; IV - quando se comprove falsidade, erro ou omissão quanto a qualquer elemento definido na legislação tributária como sendo de declaração obrigatória; V - quando se comprove omissão ou inexatidão, por parte da pessoa legalmente obrigada, no exercício da atividade a que se refere o artigo seguinte; VI - quando se comprove ação ou omissão do sujeito passivo, ou de terceiro legalmente obrigado, que dê lugar à aplicação de penalidade pecuniária; VII - quando se comprove que o sujeito passivo, ou terceiro em benefício daquele, agiu com dolo, fraude ou simulação; VIII - quando deva ser apreciado fato não conhecido ou não provado por ocasião do lançamento anterior; IX - quando se comprove que, no lançamento anterior, ocorreu fraude ou falta funcional da autoridade que o efetuou, ou omissão, pela mesma autoridade, de ato ou formalidade especial. Parágrafo único. A revisão do lançamento só pode ser iniciada enquanto não extinto o direito da Fazenda Pública. [isso quer dizer, dentro do prazo decadencial]

Para a questão, nós ficaremos nos 3 casos gerais do art. 145 (daí é o caso citar um exemplo

do caso da alínea III, que remete ao rol do art. 149... para não errar, grave dois, como “quando a

lei exigir” ou houver “falsidade, erro ou omissão no lançamento”).

Vemos, portanto, que a presunção de definitividade do lançamento não é absoluta, pois ele

pode ser alterada.

Observações sobre a letra a: originalmente a banca perguntava características do crédito

tributário (certeza, liquidez e exigibilidade), função do crédito tributário (tornar a obrigação exigível)

e natureza jurídica do crédito tributário (tem a mesma natureza jurídica da obrigação tributária, que

tem natureza pecuniária, referente a tributo ou penalidade (multa)). Mudamos a questão pois ela

era um pouco estranha na letra “a”...rs. Responda de acordo com o que está na aula: repare bem

na pergunta da questão.

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

18

As letras “b”, “c” e “d” são hercúleas...saber todas as modalidades de suspensão, extinção e

exclusão é fácil. Não é difícil, mas extremamente trabalhoso, explicar cada uma delas.

Os dispositivos são todos do CTN – arts. 151 até 182, que não transcreveremos pois temos

certeza que você tem um CTN por meio do qual estuda arduamente. Apenas o macete: grave o que é

suspensão – MODERECOCOPA – e exclusão (isenção e anistia). O resto é extinção.

Vai ser tarefa para você completar a tabela abaixo, resumindo o que é cada uma na coluna

da direita:

Suspensão

Extinção

Exclusão

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

19

Anotando os pontos principais (rascunho com ideias chaves!)

a) como surge o CT (do FG, que ocorre no mundo real, que se estiver enquadrado na norma,

dá origem ao fato gerador da obrigação tributária), natureza dele (CT tem mesma natureza de

obrigação tributária), como se constitui (pelo lançamento, conceituar lançamento!), natureza do

lançamento (declaratória da OT e constitutiva do CT), como se pode alterá-lo (até a notificação ou

3 hipóteses depois de regularmente notificado); - ufa!

b) quais modalidades e o que é cada;

c) quais modalidades e o que é cada;

d) quais modalidades e o que é cada;

No dia da prova você anota e na medida em que for escrevendo no caderno de respostas,

vai dando um “ok” ou riscando seu rascunho, que será seu Checklist.

Proposta de Solução

A questão não trazia uma resposta com a folha dividida em itens, então você não deve fazê-

lo (a não ser que o enunciado peça). Daí, o jeito é ir escrevendo uma redação, com início, meio e

fim para cada parágrafo e, ainda, tentando conectá-los.

O tema é crédito tributário: podemos começar com uma introdução dizendo o que ele é, o

que representa e como surge, e depois cair respondendo diretamente no que é pedido nas letras.

Vejamos uma proposta (os comentários em verde são meus, “exclua-os”, não fazem parte

da proposta de solução, são para dar dicas):

PROPOSTA DE RESOLUÇÃO DA QUESTÃO 1

O crédito tributário é o direito que as fazendas públicas têm contra o sujeito passivo –

pessoas e empresas. Dotado de certeza e liquidez, nos termos do Código Tributário Nacional -

CTN, [repare que escrevemos de maneira a não precisar repetir o termo crédito tributário] surge

a partir da ocorrência do fato gerador no mundo real, quando enquadrado na lei tributária como

uma conduta omissiva ou comissiva hábil a ensejar o pagamento de tributo ou multa.

Esse fato [elemento de coesão, ligando com o parágrafo anterior] ocorrido dá origem à

obrigação tributária, que tem natureza pecuniária e, [utilize VÍRGULAS para explicar algo] quando

declarada no lançamento, tem-se [a regra da colocação pronominal é que o pronome vai NO

FINAL... a não ser que tenha algo que o puxe para antes, como o QUE, NÃO, AQUI, NINGUÉM,

SEMPRE, pronomes relativos, advérbios...] por constituído o crédito tributário, de mesma

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

20

natureza jurídica. O lançamento é privativo da autoridade administrativa do fisco, ocorrendo após

a identificação do sujeito passivo, da matéria tributável e do montante que será cobrado. Quanto

à [não esqueçam da crase] natureza, pode-se afirmar que é mista, porquanto [porquanto = uma

vez que] declara a existência da obrigação tributária e constitui o crédito tributário.

Para ter efeitos no mundo jurídico, o lançamento precisa ser regularmente notificado,

conforme determina o CTN. Após isso [elemento de coesão], o lançamento pode ser revisto de

ofício pela autoridade administrativa, pode ser alterado devido à impugnação do sujeito passivo

ou mediante recurso de ofício. Ainda há a hipótese de o lançamento ser retificado antes da

notificação, em qualquer tempo, mas em todos os casos citados anteriormente, a revisão do

lançamento somente pode ser realizada dentro do prazo decadencial.

Uma vez lançado e constituído o crédito tributário, [reparem que retomamos o parágrafo

anterior para dar sequência ao pensamento] ele pode ser objeto de suspensão, extinção ou

exclusão – sempre nas hipóteses definidas em lei. Cada uma tem diversas espécies: na primeira

modalidade existe a moratória, que consiste na dilação do prazo para pagamento do

tributo;[utilize ponto e vírgula para enumeração de muitos itens que terão explicação...cita o item,

a vírgula, e a explicação, daí põe o ponto e vírgula]o parcelamento é uma medida de política

fiscal para que o Estado possa recuperar créditos de contribuintes inadimplentes, por meio da

qual é possível fracionar em prestações o pagamento do crédito tributário; o depósito do

montante integral pode ocorrer quando o sujeito passivo não concorda com o lançamento e

recorre administrativa ou judicialmente. Para não arcar com consequências gravosas a seu

patrimônio, como os juros, o contribuinte realiza o depósito do montante exigido pela fazenda,

devendo tal valor ser entregue em dinheiro.

Ainda na suspensão [quebramos o parágrafo mas continuamos com a ideia dele], existem

as reclamações e recursos previstos no processo administrativo tributário e concessão de medida

liminar em mandado de segurança ou de tutela antecipada em outras espécies de ações judiciais:

todas elas com o poder de suspender a exigibilidade do crédito tributário. São casos em que o

contribuinte ou interessado está discutindo o lançamento na via do devido processo legal e, antes

desse desfecho, não pode haver cobrança de tributo pelo fisco.

Já a extinção do crédito tributário [mudamos a modalidade então utilizamos o “Já tal

coisa”... se fosse algo que dessa ideia contrário você poderia escrever “Por outro lado, a

extinção...” (mas não é o caso, estamos apenas te dando exemplos)] pode ocorrer pelo

pagamento – que consiste na prestação pecuniária que o sujeito passivo entrega ao fisco; pela

compensação [observe o paralelismo: como utilizeo o PELO, preciso iniciar por ele as próximas

modalidades na mesma frase], nos casos em que o sujeito passivo dever para o fisco e, ao

mesmo tempo, ser credor da Fazenda Pública; pela transação, quando houver acordo entre o

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

21

fisco e o sujeito passivo – algo que, conforme já evidenciado aqui, demanda a existência de lei.

Existem, ainda como extinção, a remissão, perdão de dívidas de tributos ou multas; a prescrição,

perda da pretensão de cobrar crédito lançado; a decadência, que é a perda do direito de o fisco

lançar o tributo ou multa; a conversão do depósito em renda (o depósito que suspendeu o

crédito); o pagamento antecipado e a homologação do lançamento, para tributos sem prévio

exame da autoridade administrativa; a consignação em pagamento, defesa do contribuinte

quando há recusa de recebimento pelo fisco ou quando dois entes políticos diferentes cobram

tributos sobre o mesmo fato gerador; a decisão administrativa irreformável favorável ao sujeito

passivo no processo tributário administrativo; a decisão judicial passada em julgado, que é o

término dos processos judiciais, quando favoráveis ao contribuinte e, por fim, a dação em

pagamento em bens imóveis, fato que consiste na entrega de bens imóveis à Administração

pública – uma troca, a grosso modo.

A última modalidade é a exclusão, sendo suas espécies a isenção e a anistia. A primeira

consiste na dispensa legal do pagamento do tributo de terminados fatos enquanto a segunda é

perdão da dívida de multas tributárias.

Outras observações:

- na medida do possível, faça as frases com 2 ou 3 linhas e os parágrafos com 5 ou 6; no nosso

exemplo, isso ficou um pouco difícil pela enorme gama de dispositivos que tivemos que citar; não

se desespere se isso ocorrer, com o texto muito grande ou muito pequeno; não é m parágrafo

grande que vai lhe causar uma nota ruim, mas não faça parágrafo com 2 linhas, depois com 5,

depois com 10...tente manter um padrão.

Questão n.º 4 Resolvida

Resolução 3: Questão 4 - Inédita

A Constituição Federal prevê o imposto sobre operações relativas à circulação

de mercadorias e sobre prestações de serviços de transporte interestadual e

intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem

no exterior. Acerca deste tributo, estabeleça quais são os seus principais aspectos,

abordando, necessariamente, a competência, características e imunidades, tendo

como base a CF/88.

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

22

Estudando o direito material

Questão que inventamos, mas que está toda balizada pela CF. Vejamos o que ela

pede:

PRINCIPAIS ASPECTOS

COMPETÊNCIA

Dos Estados! E do DF! Outorgada pela CF.

CARACTERÍSTICAS

- não-cumulatividade: compensa-se o que for devido em cada operação relativa à

circulação de mercadorias ou prestação de serviços com o montante cobrado nas

anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal;

- a isenção ou não incidência, regra geral:

a) não implicará crédito para compensação com o montante devido nas operações

ou prestações seguintes;

b) acarretará a anulação do crédito relativo às operações anteriores;

Porém, pode haver creditamento sim, de acordo com a lei.

Exemplo:

O ICMS não incide (há imunidade) “sobre operações que destinem

mercadorias para o exterior” e “sobre serviços prestados a destinatários no exterior”.

Porém, é “assegurada a manutenção e o aproveitamento do montante do imposto cobrado nas operações e prestações anteriores”

Obs. há imunidade do ICMS na exportação, mas pode haver creditamento.

- pode ser seletivo, em função da essencialidade;

- função principal é arrecadatória (fiscal); tem extrafiscal (ICMS alto para fumo e

munições, por exemplo);

- tem uma lei geral (Lei Kandir!), que é lei COMPLEMENTAR; nela temos os

contribuintes, fatos geradores e base de cálculo;

- isenções por convênios;

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

23

- veja as regras das alíquotas (pois no espelho desta questão alíquotas estará

contemplado):

Imposto Alíquotas

IPVA Alíquotas Mínimas -Estados não “zerarem” o IPVA ou deixarem

muito baixo, para “roubar” emplacamentos de outros estados.

ITCD Alíquotas Máximas – pense que se o IPVA é mínima, o ITCD é

ao contrário, é máxima, para evitar tributação com efeito de

confisco;

ICMS 3 casos, a seguir;

ALÍQUOTAS ICMS E SENADO FEDERAL

IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de seus membros,

estabelecerá as alíquotas aplicáveis às operações e prestações, interestaduais e de exportação;

V - é facultado ao Senado Federal:

a) estabelecer alíquotas mínimas nas operações internas, mediante resolução de

iniciativa de um terço e aprovada pela maioria absoluta de seus membros;

b) fixar alíquotas máximas nas mesmas operações para resolver conflito específico que envolva interesse de Estados, mediante resolução de iniciativa da maioria

absoluta e aprovada por dois terços de seus membros;

Repare que:

→ é obrigatória resolução para estabelecer alíquotas interestaduais e de

exportação;

→ é facultativo estabelecer mínima e máxima;

→ decore e aprenda a fazer a seguinte tabelinha:

Alíquotas ICMS

Alíquota Quórum Iniciativa Quórum Aprovação Interestadual e de Exportação (OBRIG) PR ou 1/3 MA

Mínima (Fac) 1/3 MA

Máxima (Fac) MA 2/3

REGRAS DA EC 87/2015 PARA ALÍQUOTA INTERESTADUAL ICMS

VII - nas operações e prestações que destinem bens e serviços a consumidor

final, contribuinte ou não do imposto, localizado em outro Estado, adotar-

se-á a alíquota interestadual e caberá ao Estado de localização do

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

24

destinatário o imposto correspondente à diferença entre a alíquota

interna do Estado destinatário e a alíquota interestadual;

VIII - a responsabilidade pelo recolhimento do imposto correspondente à

diferença entre a alíquota interna e a interestadual de que trata o inciso VII será

atribuída:

a) ao destinatário, quando este for contribuinte do imposto;

b) ao remetente, quando o destinatário não for contribuinte do imposto; .

.

IMUNIDADES (4 casos!)

X - não incidirá (texto da CF “não incidência” é imunidade):

a) sobre operações que destinem mercadorias para o exterior, nem sobre serviços prestados a

destinatários no exterior, assegurada a manutenção e o aproveitamento do montante do imposto

cobrado nas operações e prestações anteriores; (Redação dada pela Emenda Constitucional nº 42, de

19.12.2003)

b) sobre operações que destinem a outros Estados petróleo, inclusive lubrificantes, combustíveis

líquidos e gasosos dele derivados, e energia elétrica;

c) sobre o ouro, nas hipóteses definidas no art. 153, § 5º;

d) nas prestações de serviço de comunicação nas modalidades de radiodifusão sonora e de sons e

imagens de recepção livre e gratuita; (Incluído pela Emenda Constitucional nº 42, de 19.12.2003)

Anotando os pontos principais (rascunho com ideias chaves!)

- competência estadual e DF;

- características: não cumulatividade (principal!), essencialidade, função fiscal, tem

uma lei geral (complementar); isenções por convênios do CONFAZ;

Proposta de Solução

PROPOSTA DE RESOLUÇÃO DA QUESTÃO 4

O imposto sobre operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e intermunicipal e de comunicação -

ICMS é de competência dos estados e do Distrito Federal e tem previsão na Constituição

Federal de 1988. Este tributo [repare, linkamos com o a frase anterior] , com função

eminentemente fiscal, tem, ainda, as normas gerais previstas na Lei Complementar n.º

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

25

87, de 1966, na qual há dispositivos sobre o fato gerador, a base de cálculo e os

contribuintes.

Pode-se citar como uma das principais características do ICMS a não

cumulatividade, norma constitucional e legal que consiste no fato de o imposto não incidir

em cascata. Dessa maneira, compensa-se o que for devido em cada operação relativa à

circulação de mercadorias ou prestação de serviços com o montante cobrado nas

anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal. [é bizú dar uma

decoradinha nessa frase] Uma mercadoria que é tributada na origem, como a gasolina,

por exemplo, não será tributada novamente no posto de gasolina, uma vez que existe a

sistemática de débitos e créditos para dar suporte à não cumulatividade. [exemplifique!]

Outro ponto notável, também estabelecido em texto constitucional, é a

possibilidade de o imposto sobre circulação [outro sinônimo para não repetir o termo

ICMS] ser seletivo – assim, tendo em vista a essencialidade dos produtos e serviços,

poder-se-á onerar de forma menos gravosa o contribuinte. Uma geladeira, por exemplo,

bem essencial para qualquer pessoa, terá alíquotas mais baixas que uma munição de tiro

esportivo. [estamos exemplificando, importante!]

Além dos institutos da não cumulatividade e da essencialidade, é mister ressaltar

[é mister ressaltar = é importante ressaltar, pode decorar e utilizar em todas as suas

questões esse exemplo de parágrafo: “Além de tal coisa, é mister ressaltar”...para

manter a coesão e já dar início a outro assunto] que, fora os casos de imunidade

constitucional, somente pode haver isenção fiscal do ICMS por convênios, sendo isso uma

exceção ao princípio de que as isenções devem ser estabelecidas por lei. Esses convênios

são realizados no âmbito CONFAZ, órgão que reúne representantes de todos os estados,

do Distrito Federal e da União.

Em relação às referidas imunidades [retomando o que introduzimos

anteriormente], são elas: sobre operações que destinem mercadorias para o exterior,

sobre serviços prestados a destinatários no exterior, assegurada a manutenção e o

aproveitamento do montante do imposto cobrado nas operações e prestações anteriores;

sobre operações que destinem a outros estados petróleo, inclusive lubrificantes,

combustíveis líquidos e gasosos dele derivados, e energia elétrica e sobre o ouro, quanto

ativo financeiro ou instrumento cambial. Além dessas, há imunidade nas prestações de

serviço de comunicação nas modalidades de radiodifusão sonora e de sons e imagens de

recepção livre e gratuita.

Obs.: não saberíamos adivinhar o espelho da banca, mas uma resposta MAIS completa

poderia contemplar a questão das alíquotas mínimas e máximas, estabelecidas pelo Senado Federal, conforme quadro exposto em aula.

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

26

4. PARECER RESOLVIDO

Treinaremos uma solução do parecer com a elaboração de uma resposta de

questão real da FCC – é o parecer n.º 2 desta aula. O 1 terá solução por e-mail (e na

Aula 03 para a turma sem correção) e os pareceres 3/4/5 estão com o espelho no item

5.

(FCC/ISS-SP/2012) Um prestador de serviços tributados pelo Imposto sobre Serviços de Qualquer Natureza - ISSQN emitiu, no dia 20 de janeiro de 2004 (terça-feira, dia útil), documento fiscal municipal para documentar uma prestação de serviços por ele realizada. Para não pagar o valor total do imposto devido, esse prestador de serviço, contribuinte nessa operação, combinou com seu cliente que faria a emissão do documento fiscal por valor inferior ao efetivo valor da operação, subfaturando-a, de modo que, embora essa operação estivesse sendo efetivamente realizada por R$ 1.000.000,00, no documento fiscal ela seria registrada por R$ 250.000,00. Desse modo, o montante do imposto não-pago se reverteria em desconto para o cliente tomador do serviço. O cliente aceitou a proposta e a transação foi efetivamente realizada por R$ 1.000.000,00, sendo que o documento fiscal, que deveria ter sido emitido pelo mesmo valor, foi emitido por valor inferior: R$ 250.000,00. Com base nesses R$ 250.000,00, portanto, é que o contribuinte/prestador de serviços acabou lançando por homologação e, posteriormente, recolhendo o ISSQN referente a essa prestação. O fisco, em 2008, realizando seus trabalhos no estabelecimento do contribuinte, nele encontrou documentação que acabou comprovando a realização da prestação subfaturada, que resultou em pagamento do imposto em importância inferior à efetivamente devida. Considerando que o fisco não homologou expressamente essa atividade desenvolvida pelo contribuinte e que a prestação de serviços realizada foi objeto de lançamento por homologação, ainda que com valores subfaturados, com o consequente pagamento do imposto calculado sobre o valor declarado pelo emitente, responda, justificadamente, com base no que o Código Tributário Nacional dispõe acerca dessa matéria: 1. se o pagamento do tributo efetuado pelo contribuinte, calculado sobre o valor de R$ 250.000,00, liquidou o crédito tributário e, consequentemente, a obrigação tributária que lhe deu origem; 2. se o valor pago, ainda que inferior ao devido, deve ser levado em consideração pelo fisco, em um eventual lançamento da diferença de imposto; 3. se o valor pago, ainda que inferior ao devido, deve ser levado em consideração pelo fisco em uma eventual apenação do contribuinte; 4. Qual é a modalidade de lançamento a ser utilizada para reclamo desse complemento; e qual é a data final para que o fisco possa efetuar o lançamento de qualquer complemento de imposto faltante, se for O caso, considerando que não houve impedimento de qualquer ordem para que o lançamento se efetuasse no próprio ano em que ocorreu o fato gerador do imposto; 5. Se existem ou não elementos que permitam identificar a presença de solidariedade tributária entre o prestador do serviço e seu cliente, no tocante à exigibilidade do tributo não-pago. Informações para o aluno:

Vamos dar uma olhadinha em como elaborar ou como responder uma questão

prática. Será fornecida pela banca uma historinha, com diversos acontecimentos...você

deve rebater TODOS...

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

27

Você NÃO DEVE dividir sua resposta em “1. DOS FATOS...2. MÉRITO”....isso é

coisa de peça jurídica, ok? Não precisa (NÃO TENTE) citar o número do artigo, apenas

cite a lei!

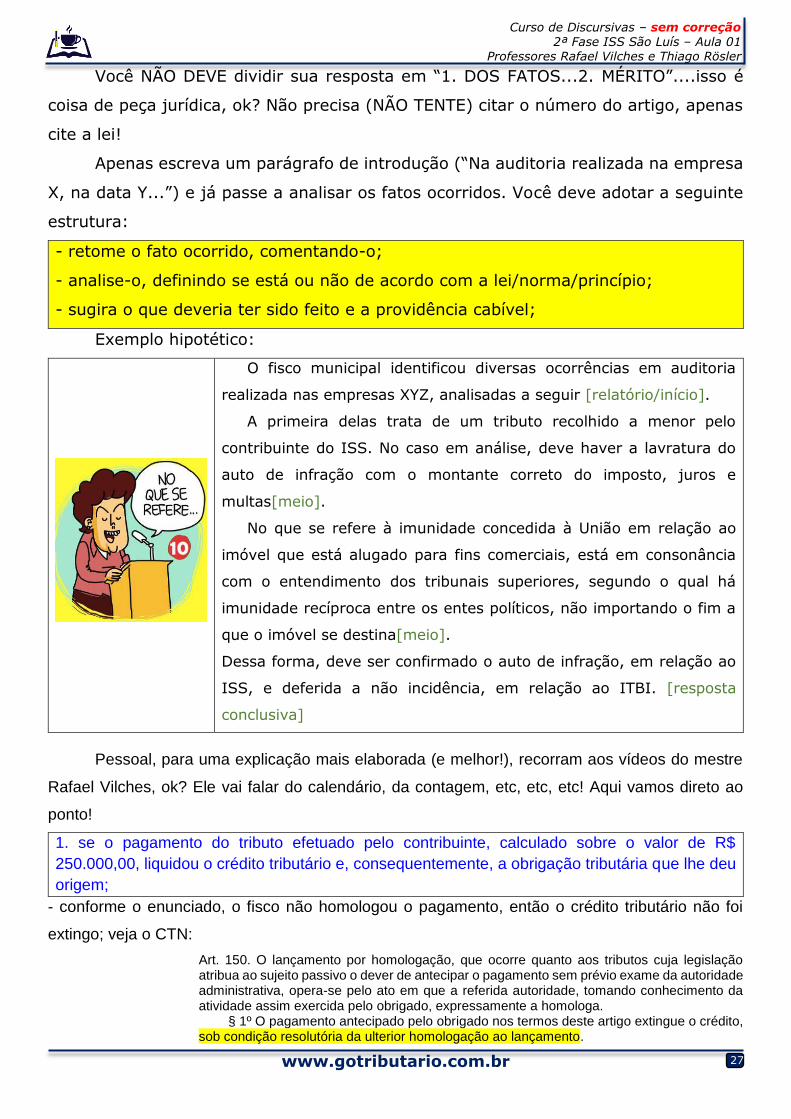

Apenas escreva um parágrafo de introdução (“Na auditoria realizada na empresa

X, na data Y...”) e já passe a analisar os fatos ocorridos. Você deve adotar a seguinte

estrutura:

- retome o fato ocorrido, comentando-o;

- analise-o, definindo se está ou não de acordo com a lei/norma/princípio;

- sugira o que deveria ter sido feito e a providência cabível;

Exemplo hipotético:

O fisco municipal identificou diversas ocorrências em auditoria

realizada nas empresas XYZ, analisadas a seguir [relatório/início].

A primeira delas trata de um tributo recolhido a menor pelo

contribuinte do ISS. No caso em análise, deve haver a lavratura do

auto de infração com o montante correto do imposto, juros e

multas[meio].

No que se refere à imunidade concedida à União em relação ao

imóvel que está alugado para fins comerciais, está em consonância

com o entendimento dos tribunais superiores, segundo o qual há

imunidade recíproca entre os entes políticos, não importando o fim a

que o imóvel se destina[meio].

Dessa forma, deve ser confirmado o auto de infração, em relação ao

ISS, e deferida a não incidência, em relação ao ITBI. [resposta

conclusiva]

Pessoal, para uma explicação mais elaborada (e melhor!), recorram aos vídeos do mestre

Rafael Vilches, ok? Ele vai falar do calendário, da contagem, etc, etc, etc! Aqui vamos direto ao

ponto!

1. se o pagamento do tributo efetuado pelo contribuinte, calculado sobre o valor de R$

250.000,00, liquidou o crédito tributário e, consequentemente, a obrigação tributária que lhe deu

origem;

- conforme o enunciado, o fisco não homologou o pagamento, então o crédito tributário não foi

extingo; veja o CTN:

Art. 150. O lançamento por homologação, que ocorre quanto aos tributos cuja legislação atribua ao sujeito passivo o dever de antecipar o pagamento sem prévio exame da autoridade administrativa, opera-se pelo ato em que a referida autoridade, tomando conhecimento da atividade assim exercida pelo obrigado, expressamente a homologa. § 1º O pagamento antecipado pelo obrigado nos termos deste artigo extingue o crédito, sob condição resolutória da ulterior homologação ao lançamento.

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

28

2. se o valor pago, ainda que inferior ao devido, deve ser levado em consideração pelo fisco, em

um eventual lançamento da diferença de imposto;

- sim, o pagamento em montante inferior deve ser considerado; a multa e os juros se darão pela

diferença; veja o item a seguir;

3. se o valor pago, ainda que inferior ao devido, deve ser levado em consideração pelo fisco em

uma eventual apenação do contribuinte;

- o § 3º do CTN justifica isso e a resposta é sim, serão levados em consideração:

§ 3º Os atos a que se refere o parágrafo anterior serão, porém, considerados na apuração

do saldo porventura devido e, sendo o caso, na imposição de penalidade, ou sua graduação.

4. Qual é a modalidade de lançamento a ser utilizada para reclamo desse complemento; e qual

é a data final para que o fisco possa efetuar o lançamento de qualquer complemento de imposto

faltante, se for O caso, considerando que não houve impedimento de qualquer ordem para que

o lançamento se efetuasse no próprio ano em que ocorreu o fato gerador do imposto;

- o lançamento é o de ofício, para o gabarito da questão;

- o complemento pode ser lançado até 5 anos depois – estudamos isso na questão do crédito

tributário! O marco inicial para a contagem é o 1º dia do exercício seguinte ao exercício em que o

lançamento poderia ser efetuado. O ano é 2004; a contagem é de 2005; assim, caímos no primeiro

dia (de expediente normal da repartição) do exercício de 2010;

5. Se existem ou não elementos que permitam identificar a presença de solidariedade tributária

entre o prestador do serviço e seu cliente, no tocante à exigibilidade do tributo não-pago.

- sim, a responsabilidade é pessoal ao agente quanto às infrações em cuja definição o dolo

específico do agente seja elementar ou que decorram diretamente e exclusivamente de dolo

específico; pessoal, dolo é VONTADE (grosseiramente falando)... nota-se que o prestador de

serviço quis fraudar e combinou com seu cliente; os elementos são o documento fiscal no valor de

R$ 250.000 e o preço do serviço no valor de R$ 1.000.000,00;

Proposta de Resolução

O pagamento efetuado pelo contribuinte foi realizado a menor, calculado sobre a base de cálculo

de R$ 200.000,00 (duzentos mil reais), enquanto que a operação de prestação de serviços tinha o

valor de R$ 1.000.000,00 (um milhão de reais). O fisco, entretanto, não homologou o pagamento,

razão pela qual não houve a liquidação do crédito tributário nem da obrigação tributária que lhe deu

origem. Isso ocorre porque o Código Tributário Nacional (CTN) prevê que o pagamento antecipado

extingue o crédito tributário sob condição resolutória da ulterior homologação ao lançamento, o que

não ocorreu.

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

29

Em que pese ter ocorrido recolhimento no valor errado, inferior, ele deve ser considerado pelo

fisco para a realização do lançamento do valor complementar, conforme preceitos do CTN, que

determina que o saldo devido será apurado com base no que já foi pago. Esse raciocínio também se

aplica à aplicação de possíveis penalidades e suas graduações. Assim, a base de cálculo para que

se apure o crédito devido é de R$ 750.000,00 (setecentos e cinquenta mil reais).

O lançamento do valor restante apurado deve ser feito na modalidade direta ou de ofício,

porquanto houve fraude. Deve-se observar o prazo decadencial de cinco anos, contados do primeiro

dia do exercício seguinte ao exercício em que o lançamento poderia ser efetuado. No caso em

análise, o lançamento poderia ser efetuado em 2004 e o exercício seguinte é 2005. A data limite para

constituição do crédito tributário é no primeiro dia de expediente normal em 2010.

Por fim, é mister ressaltar que há elementos para que o fisco responsabilize tanto o prestador de

serviços com o cliente, pois houve dolo no sentido de simular uma prestação com base de cálculo

três vezes menor que a real, por meio de um desconto informal concedido. Essa responsabilidade

está prevista no CTN.

5. ESPELHOS

Questão 5 – Inédita

Determinado Ente Político optou por efetivar o lançamento de um imposto real por meio de notificação do

contribuinte, por meio de remessa postal do carnê de pagamento. Com base nesses dados, responda:

a) Cite dois possíveis impostos que podem se enquadrar no caso acima;

b) Sobre o caso descrito no enunciado, qual seria a data inicial para o prazo prescricional?

c) Conforme entendimento do poder judiciário, em qual momento é considerada a constituição definitiva

do crédito tributário?

Espelho:

a) 8 pontos, 4 pontos para cada imposto citado:

- IPTU (tema desenvolvido na aula 1) e IPVA (esclarecimentos abaixo);

Está no informativo 588 do STJ (sim, isso cai na sua prova, pois já era entendimento da corte

superior antes do edital), transcrito abaixo:

A notificação do contribuinte para o recolhimento do IPVA perfectibiliza a constituição definitiva do crédito tributário,

iniciando-se o prazo prescricional para a execução fiscal no dia seguinte à data estipulada para o vencimento da

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

30

exação. No que se refere à notificação do contribuinte - que é pressuposto da constituição definitiva do crédito e, por

conseguinte, do início da contagem da prescrição para a sua cobrança - cumpre registrar que o CTN não condiciona

a forma de cientificação do sujeito passivo para o recolhimento do tributo lançado de ofício (art. 142 do CTN),

podendo a legislação de regência da exação disciplinar qualquer meio idôneo para essa finalidade. A propósito, o

STJ, ao analisar a tributação do IPTU, assentou que o envio do carnê relativo à cobrança do imposto é suficiente

para caracterizar a notificação do sujeito passivo (REsp 1.111.124-PR, Primeira Seção, DJe 4/5/2009). O envio do

carnê, contudo, é apenas uma modalidade, que não exclui outras eventualmente mais convenientes para a

Administração, como aquelas em que há a divulgação do calendário de pagamento com instruções para os

contribuintes procederem ao recolhimento. Nesse passo, se o Fisco busca se utilizar da rede bancária para

encaminhar os boletos de cobrança do IPVA, esse procedimento não altera o fato de a divulgação do calendário ser

a efetiva notificação do sujeito passivo, uma vez que, por meio dele, todos os contribuintes são cientificados do

lançamento e do prazo para comparecer à instituição financeira e recolher o imposto incidente sobre o seu veículo.

b) 8 pontos para essa resposta, sendo:

- 4 para acertar a data (dia seguinte ao vencimento que está no carnê);

- 4 pontos para explicar por que motivo é essa data (porque a constituição definitiva

do crédito se dá com o lançamento e depois do lançamento o fisco tem 5 anos para

cobrar, a partir do dia seguinte da data do vencimento;

A notificação do contribuinte para o recolhimento do IPVA perfectibiliza a constituição definitiva do crédito

tributário, iniciando-se o prazo prescricional para a execução fiscal no dia seguinte à data estipulada para o

vencimento da exação

c) 4 pontos para essa resposta: “No momento da notificação do contribuinte, que é

considerada realizada quando do envio do carnê”.

Questão 6. (FGV/OAB/2016)

Certa empresa de produtos químicos recebeu notificação do Município “X” para que pagasse um

imposto por ele instituído no ano de 2013. O fato gerador do imposto era o ato de poluir o meio

ambiente e a sua base de cálculo era a quantidade de lixo produzida. Com base em tais fatos,

responda aos itens a seguir.

A) Pode o fato gerador de um imposto ser o ato de poluir o meio ambiente?

B) O Município “X” teria competência constitucional para criar um novo imposto?

Espelho: oficial da FGV. Considere a pontuação proporcional, no caso, aproximadamente 10

pontos para cada letra.

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

31

Questão 7. (FGV/OAB/2016)

Em 2015, a pessoa jurídica "X" verificou a existência de débito de Imposto sobre a Renda (IRPJ)

não declarado, referente ao ano calendário de 2012. Antes do início de procedimento

administrativo ou medida de fiscalização, realizou o pagamento do tributo devido, acrescido dos

juros de mora. Ao constatar o pagamento, a União notificou a contribuinte para que pagasse

multa sancionatória incidente sobre o tributo pago extemporaneamente. Adicionalmente, efetuou

o lançamento do IRPJ referente ao ano calendário 2008, que também não havia sido declarado

nem pago pela contribuinte. Diante disso, responda aos itens a seguir.

A) Está correta a cobrança da multa?

B) É correta a cobrança do IRPJ referente ao ano calendário 2008?

Espelho: oficial da FGV. Considere a pontuação proporcional, no caso, aproximadamente 10

pontos para cada letra.

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

32

Obs.: não se esqueça que a sistemática da Denúncia Espontânea NÃO SE APLICA AOS

TRIBUTOS LANÇADOS POR HOMOLOGAÇÃO...é uma bela exceção ao instituto da denúncia

espontânea, ok?! Isso está na súmula 360 do STJ:

O benefício da denúncia espontânea não se aplica aos tributos sujeitos a

lançamento por homologação regularmente declarados, mas pagos a destempo.

Repare que a súmula não se aplicava à letra “A” (até podemos polemizar e eu não concordo com

a banca, mas não briguemos antes da prova!);

Questão 8. (FGV/OAB/2016)

Em dezembro de 2014, o Município “M” publicou lei ordinária por meio da qual instituiu

contribuição para o custeio do serviço de iluminação pública. A referida lei, que entrou em vigor

na data de sua publicação, fixou os respectivos contribuintes e a base de cálculo aplicável. Ao

receber a cobrança da nova contribuição, João decide impugná-la sob o argumento de que a

cobrança é inconstitucional, já que (i) compete exclusivamente à União instituir contribuições e

(ii) cabe à lei complementar estabelecer as bases de cálculo e os contribuintes dos tributos.

Diante disso, responda:

a) Está correto o argumento de João quanto à competência para a instituição da contribuição

para o custeio do serviço de iluminação pública?

b) Está correto o argumento de João quanto à necessidade de lei complementar para o

estabelecimento da base de cálculo e dos contribuintes desta espécie de contribuição?

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

33

Espelho: oficial da FGV. Considere a pontuação proporcional, no caso, aproximadamente 10

pontos para cada letra.

Questão 9 – Inédita

Conforme preceitua o Código Tributário Municipal de São Luís do Maranhão, o Imposto Sobre a

Propriedade Predial e Territorial Urbana tem como fato gerador a propriedade, a posse ou o

domínio útil, a qualquer título, de bem imóvel, por natureza ou por acessão física como definida

na lei civil, construído ou não, localizado na zona urbana do Município. Ainda de acordo com o

CTM São Luís, o IPTU pode incidir sobre duas espécies de propriedade. Indique-as, citando as

hipóteses que se enquadram em cada uma delas. Identifique, ainda, o aspecto temporal do fato

gerador do IPTU.

Fazer em 30 linhas.

Espelho:

i) O IPTU incide sobre terrenos (4 pontos) e prédios (4 pontos).

ii) Citar casos do art. 348 (terreno): 5 pontos.

iii) Citar casos do art. 349 (prédio): 3 pontos.

iv) Aspecto temporal (4 casos, §8º do art. 351): 4 pontos.

www.gotributario.com.br

Curso de Discursivas – sem correção 2ª Fase ISS São Luís – Aula 01

Professores Rafael Vilches e Thiago Rösler

34

Questão 10 - Inédita

Indique os casos de imunidade do ITBI previstos no Código Tributário Municipal de São Luís do

Maranhão, explicando suas características. Explique, ainda, quem é o sujeito passivo do ITBI.

Fazer em 30 linhas.

Espelho:

i) Citas casos do art. 374: 10 pontos.

ii) Contribuinte: 4 pontos (art. 375).

iii) Responsáveis (art. 376): 6 pontos.

ESPELHO DO PARECER N.º 3

Aproximadamente 8 pontos para cada um dos itens a seguir e 12 para o relatório.

a1) é inconstitucional a incidência do imposto sobre serviços de qualquer natureza - ISS sobre

operações de locação de bens móveis (súmula vinculante 31 do STF). Como é apneas aluguel,

não deve haver tributação; se houvesse montagem e instalação, com prestação de serviço,

poderia haver tributação;

a2) não é possível cobrar o crédito, pois a liminar suspende a exigibilidade (abordar

MODERECOCOPA);

b) Art. 32 do CTN: § 2º A lei municipal pode considerar urbanas as áreas urbanizáveis, ou de

expansão urbana, constantes de loteamentos aprovados pelos órgãos competentes, destinados

à habitação, à indústria ou ao comércio, mesmo que localizados fora das zonas definidas nos

termos do parágrafo anterior.