planejamento e controle de produÇÃo de obras...

TRANSCRIPT

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO

PLANEJAMENTO E CONTROLE DE PRODUÇÃO DE OBRAS

COM A APLICAÇÃO DE TÉCNICAS BASEADAS NA FILOSOFIA

LEAN CONSTRUCTION

EVANDRO BUSTAMANTE DE CASTRO

2015

i

PLANEJAMENTO E CONTROLE DE PRODUÇÃO DE OBRAS

COM A APLICAÇÃO DE TÉCNICAS BASEADAS NA FILOSOFIA

LEAN CONSTRUCTION

EVANDRO BUSTAMANTE DE CASTRO

Projeto de graduação apresentado ao curso de

Engenharia Civil da Escola Politécnica,

Universidade Federal do Rio de Janeiro, como

parte dos requisitos necessários para a obtenção

do grau de Engenheiro.

Orientador: Assed Haddad

Rio de Janeiro

Agosto de 2015

ii

PLANEJAMENTO E CONTROLE DE PRODUÇÃO DE OBRAS COM A

APLICAÇÃO DE TÉCNICAS BASEADAS NA FILOSOFIA LEAN

CONSTRUCTION

Evandro Bustamante de Castro

PROJETO DE GRADUAÇÃO SUBMETIDO AO CORPO DOCENTE DO CURSO

DE ENGENHARIA CIVIL DA ESCOLA POLITÉCNICA DA UNIVERSIDADE

FEDERAL DO RIO DE JANEIRO COMO PARTE DOS REQUISITOS

NECESSÁRIOS PARA OBTENÇÃO DO GRAU DE ENGENHEIRO CIVIL

Examinada por:

__________________________________________

Prof. Assed Haddad

__________________________________________

Prof. Ana Catarina Jorge Evangelista

__________________________________________

Prof. Kárida Lúcia Silva do E. S. Palheiros

__________________________________________

Prof. Josué Eduardo Maia França

RIO DE JANEIRO, RJ - BRASIL

AGOSTO DE 2015

iii

Castro, Evandro Bustamante

Planejamento e Controle de Produção de Obras com a Aplicação de

Técnicas Baseadas na Filosofia Lean Construction / Evandro

Bustamante de Castro – Rio de Janeiro: UFRJ / Escola Politécnica,

2015.

X, p. 51: il.; 29,7cm.

Orientador: Assed Haddad.

Projeto de Graduação - UFRJ / Escola Politécnica / Curso de

Engenharia Civil, 2015.

Referências Bibliográficas: p. 41-42.

1. Planejamento e Controle de Produção. 2. Lean Construction. 3. Last

Planner System. 4. Location Based Management System. 5. Modelo

dos Fatores.

I. Haddad, Assed. II. Universidade Federal do Rio de Janeiro, Escola

Politécnica, Curso de Engenharia Civil. III. Título.

iv

AGRADECIMENTOS

Primeiramente agradeço a Deus por toda a força e conforto em todos esses anos de

estudo e aprendizado. Por sempre iluminar meus caminhos e me fazer lembrar que tudo

sempre acaba bem.

Agradeço, em especial, a minha mãe Edna, que sempre esteve ao meu lado e que me

deu toda a base e exemplo para eu me tornar o que sou hoje.

Agradeço ao meu irmão Leandro, que me viu nascer e foi fundamental em todos os

momentos de minha criação.

Agradeço ao meu pai Sergio, por todo apoio e incentivo.

Agradeço a todos os amigos, que fizeram com que todos os desafios se tornassem mais

fáceis e prazerosos.

Agradeço a todos os professores que fizeram parte dessa caminhada e foram essenciais

para a consolidação do meu conhecimento. Em especial, agradeço aos professores

Marcelo Miguez, Elaine Vazquez e Assed Haddad por toda dedicação e conhecimento

passado em minha trajetória acadêmica.

Por fim, agradeço ao Ministério da Educação, a CAPES e ao CNPq por todo o incentivo

e investimentos feitos em minha carreira acadêmica.

v

Resumo do projeto de graduação apresentado à Escola Politécnica / UFRJ como parte

dos requisitos necessários para a obtenção do grau de Engenheiro Civil.

Planejamento e Controle de Produção de Obras com a Aplicação de Técnicas

Baseadas na Filosofia Lean Construction

Evandro Bustamante de Castro

Agosto de 2015

Orientador: Assed Haddad

Curso: Engenharia Civil

A visão tradicional de gestão de obras tem como princípio um processo produtivo

iniciado a partir de entradas que, após um processo de transformação, geram saídas.

Este pensamento quando levado à prática acaba por não ser capaz de acompanhar o

cenário atual da construção civil – setor com processos complexos, incertos e

pressionados por rapidez.

Já a filosofia Lean de construção tem como base que todo processo tem, além da

transformação, o dever de empregar um esquema produtivo de forma fluídica nos

âmbitos do planejamento, do controle e da execução de processos, na busca pela

melhoria e, ainda, agregar o máximo de valor ao produto traduzindo as necessidades dos

clientes, reduzindo desperdício e anomalias.

Portanto, para propor melhorias e enquadrar o planejamento de uma obra de retrofit nos

princípios do Lean Construction, foram propostas ferramentas que atuam no

planejamento inicial da obra, com o objetivo de melhor estruturar as inter-relações entre

as tarefas, no planejamento de médio e curto prazo, com intuito de melhorar o

acompanhamento da obra e reduzir as interferências, e no estudo da produtividade, para

melhor embasar a programação das atividades, todas com o propósito de reduzir custos

e prazos.

Palavras-chave: Planejamento e Controle de Produção, Lean Construction, Last

Planner System, Location Based Management System, Modelo dos Fatores.

vi

Abstract of graduation project submitted to Polytechnic / UFRJ as a part of the

requirements for the degree of Civil Engineer.

Production Planning and Control with the Application of Techniques Based on

Lean Construction Philosophy

Evandro Bustamante de Castro

Agosto de 2015

Advisor: Assed Haddad

Course: Civil Engineering

The basis of conventional view of construction management is a production process

started by input that after a transformation process, generate outputs. Thus, when in

practice, this thought is not able to follow the current moment of construction in Brazil

because this industry requires complex processes, uncertainty and pressured by quickly.

The Lean Construction philosophy is based the entire processes most have, in addition

to transformation, the duty to use a fluidic productive process in all planning, control

and execution process, further seek for continuous improvement and also add the most

value to the product translating customer needs, reducing waste and defects.

Therefore, to propose improvements and frame the planning of a retrofit construction of

principles of Lean Construction, were proposed techniques that work in the initial

planning of construction, in order to better structure the workflow and the

interrelationships between tasks, the lookahead process and weekly work plans, to

improve the monitoring of the construction and reduce interferences, and in study of

productivity to better base of schedule of activities, all with the overall aim of reducing

costs and deadlines.

Keywords: Production planning and control, Lean Construction, Last Planner System,

Location Based Management System, Model of Factors.

vii

SUMÁRIO

1. INTRODUÇÃO ........................................................................................................ 1

1.1. Importância Do Tema ............................................................................................ 1

1.2. Objetivos ................................................................................................................ 2

1.3. Justificativa ............................................................................................................ 2

1.4. Metodologia ........................................................................................................... 2

2. REVISÃO DA LITERATURA ................................................................................. 4

2.1. Lean Construction ................................................................................................. 4

2.1.1. Gestão Convencional Aplicada na Construção .................................................. 7

2.2. Last Planner System (LPS) .................................................................................... 8

2.3. Controle Da Produtividade .................................................................................. 10

2.3.1. Razão Unitária De Produção (RUP) ................................................................ 10

2.3.2. Modelo Dos Fatores ......................................................................................... 12

2.3.3. Programação Das Tarefas ................................................................................ 13

2.4. Location Based Management System.................................................................. 14

3. ESTUDO DE CASO ............................................................................................... 16

3.1. Apresentação ....................................................................................................... 16

3.2. Metodologia De Execução................................................................................... 18

3.2.1. Montagem de Andaimes: ................................................................................. 18

3.2.2. Decapagem de Revestimento: .......................................................................... 19

3.2.3. Recomposição de Revestimento e Restauro de Elementos Decorativos: ........ 20

3.2.4. Selador: ............................................................................................................ 21

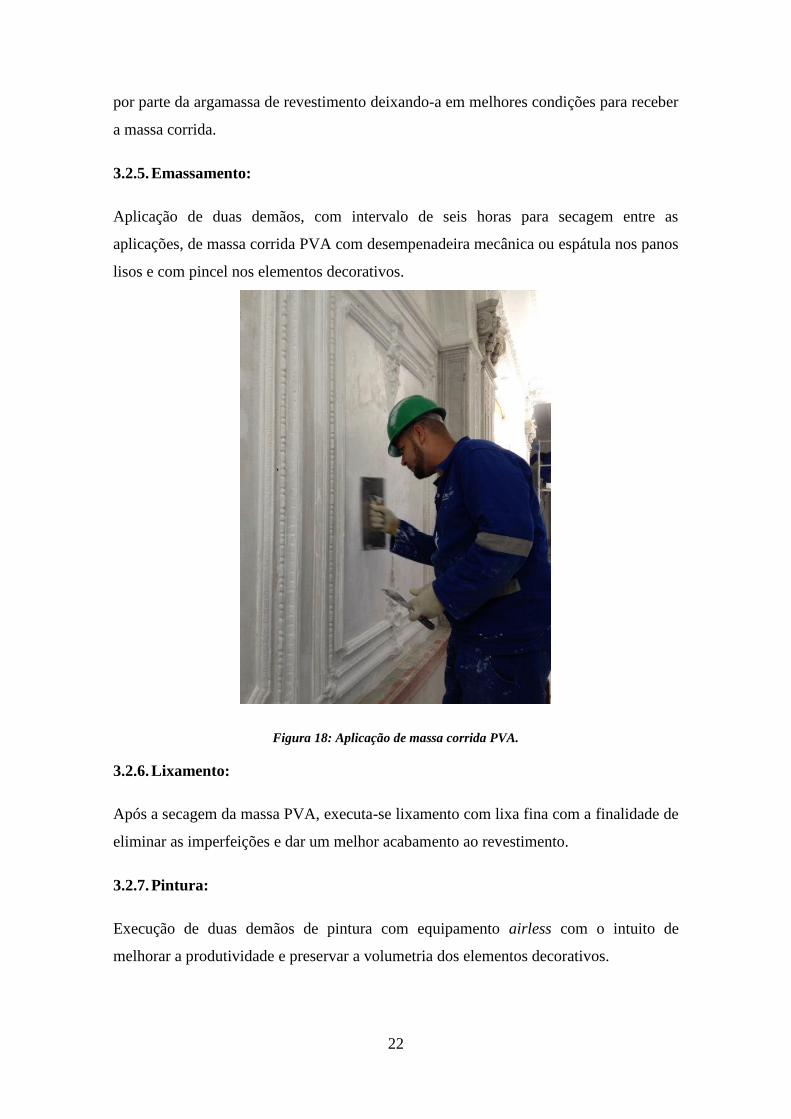

3.2.5. Emassamento: .................................................................................................. 22

3.2.6. Lixamento: ....................................................................................................... 22

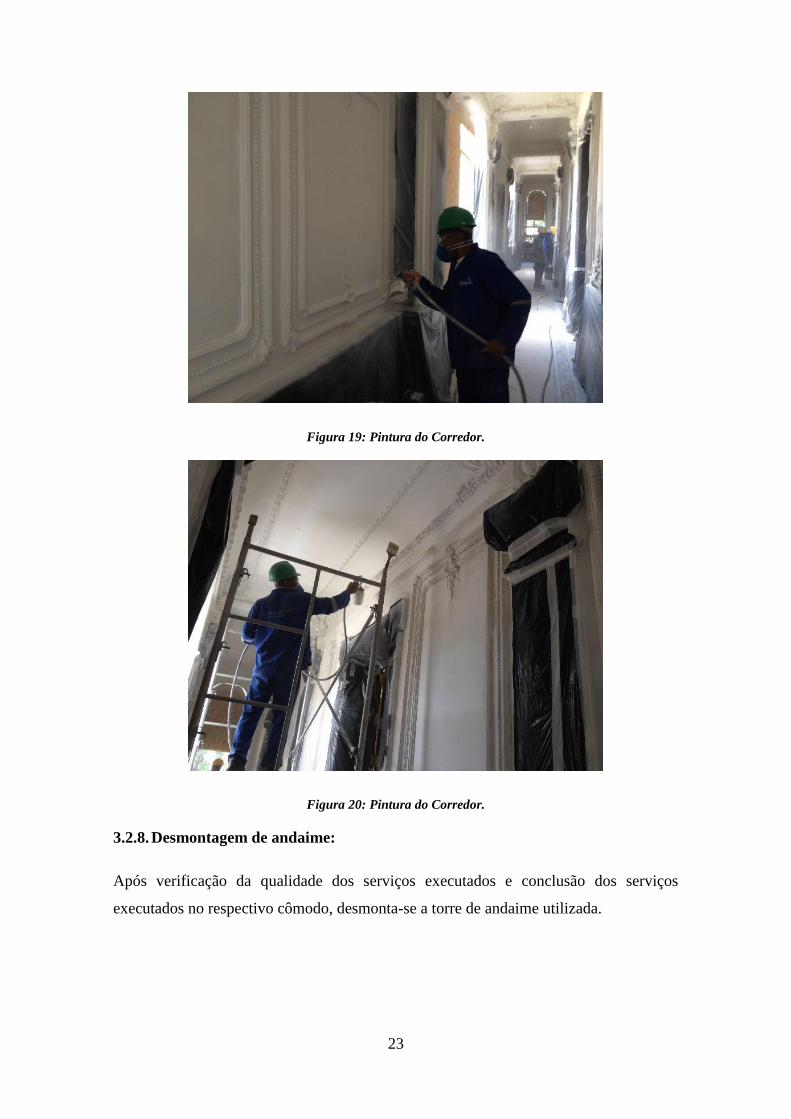

3.2.7. Pintura: ............................................................................................................. 22

3.2.8. Desmontagem de andaime: .............................................................................. 23

viii

3.3. Apropriacao Da Produtividade ............................................................................ 24

3.4. Índices de Produtividade ..................................................................................... 24

3.4.1. Fatores .............................................................................................................. 24

3.4.2. Razão Unitária de Produtividade ..................................................................... 24

3.5. Planejamento Utilizando A Metodologia LBMS ................................................ 30

3.5.1. Estrutura Analítica de Locais (Local Breakdown Structure) ........................... 30

3.5.2. Caso 0 – Programação Por Sentimento ............................................................ 31

3.5.3. Caso I ............................................................................................................... 33

3.5.4. Caso II .............................................................................................................. 34

4. RESULTADOS ....................................................................................................... 36

5. CONCLUSÕES ....................................................................................................... 41

6. REFERÊNCIAS BIBLIOGRÁFICAS .................................................................... 42

7. ANEXOS ................................................................................................................. 44

7.1. ANEXO I – MODELO DE FICHA DE APROPRIAÇÃO DE SERVIÇO

PREENCHIDA ............................................................................................................... 45

7.2. ANEXO II – TABELAS DE CÁLCULO DAS RAZÕES UNITÁRIAS DE

PRODUÇÃO .................................................................................................................. 48

ix

ÍNDICE DE FIGURAS

Figura 1: Filosofia tradicional de produção. ..................................................................... 4

Figura 2: Filosofia lean de produção (KOSKELA et al. 2002). ....................................... 7

Figura 3: Processo Last Planner (adaptado de BALLARD 2000). .................................. 8

Figura 4: Conceito de Produtividade (SOUZA 2006). ................................................... 10

Figura 5: Mão-de-obra envolvida no processo produtivo (adaptado de SOUZA 2006). 11

Figura 6: Fatores que influenciam a produção (adaptado de SOUZA 2006). ................ 13

Figura 7: Baseline (linha sólida), Real (linha pontilhada), Linha de tendência (linha

tracejada) e alertas (pontos vermelhos) (SEPPÄNEN; BALLARD; PERSONEN. 2010).

........................................................................................................................................ 15

Figura 8: Planta de Situação do Palácio das Laranjeiras. ............................................... 16

Figura 9: Delimitação e nomenclatura das alas do Palácio das Laranjeiras. .................. 17

Figura 10: Ala Residencial e Ala de Serviço. ................................................................. 17

Figura 11: Planta baixa do 1º pavimento. ....................................................................... 18

Figura 12: Planta baixa do 2º pavimento. ....................................................................... 18

Figura 13: Trabalhador em cima da torre de andaime. ................................................... 19

Figura 14: Forro da Varanda sendo decapado. ............................................................... 20

Figura 15: Forro da Sala Intima sendo decapado. .......................................................... 20

Figura 16: Fabricação de peça de elemento decorativo. ................................................. 21

Figura 17: Elemento decorativo restaurado. ................................................................... 21

Figura 18: Aplicação de massa corrida PVA. ................................................................ 22

Figura 19: Pintura do Corredor. ...................................................................................... 23

Figura 20: Pintura do Corredor. ...................................................................................... 23

Figura 21: Gráfico RUPs de Decapagem. ...................................................................... 26

Figura 22: Gráfico RUPs de Recomposição de Revestimento. ...................................... 27

Figura 23: Gráfico RUPs de Aplicação de Selador. ....................................................... 27

Figura 24: Gráfico RUPs de Emassamento. ................................................................... 28

Figura 25: Gráfico RUPs de Lixamento. ........................................................................ 28

Figura 26: Gráfico RUPs de Pintura. .............................................................................. 29

Figura 27: Estrutura Analítica de Locais do 1º Pavimento. ........................................... 30

Figura 28: Estrutura Analítica de Locais do 2º Pavimento. ........................................... 31

Figura 29: Curva S para Caso 0. ..................................................................................... 33

x

Figura 30: Tabela resumo - Caso 0 ................................................................................. 33

Figura 31: Curva S para Caso I ...................................................................................... 34

Figura 32: Tabela resumo - Caso I ................................................................................. 34

Figura 33: Curva S para Caso II ..................................................................................... 35

Figura 34: Tabela resumo - Caso II ................................................................................ 35

Figura 35: Tabela resumo dos casos de estudo............................................................... 36

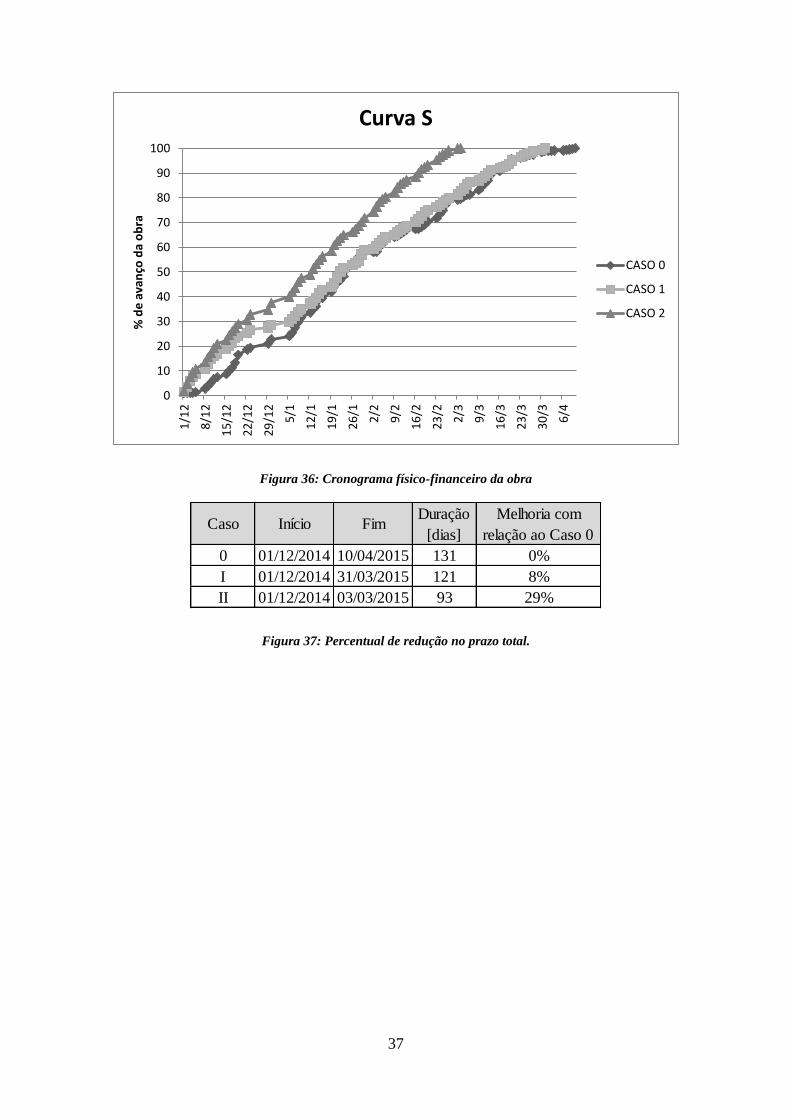

Figura 36: Cronograma físico-financeiro da obra .......................................................... 37

Figura 37: Percentual de redução no prazo total. ........................................................... 37

Figura 38: Avanço do custo total (mão-de-obra + andaime) de obra. ............................ 38

Figura 39: Percentual de redução no custo total. ............................................................ 38

Figura 40: Avanço do custo de mão-de-obra.................................................................. 39

Figura 41: Percentual de redução no custo de mão-de-obra. .......................................... 39

Figura 42: Avanço do custo de aluguel de andaimes. .................................................... 40

Figura 43: Percentual de redução no custo de aluguel de andaime. ............................... 40

xi

ÍNDICE DE TABELAS

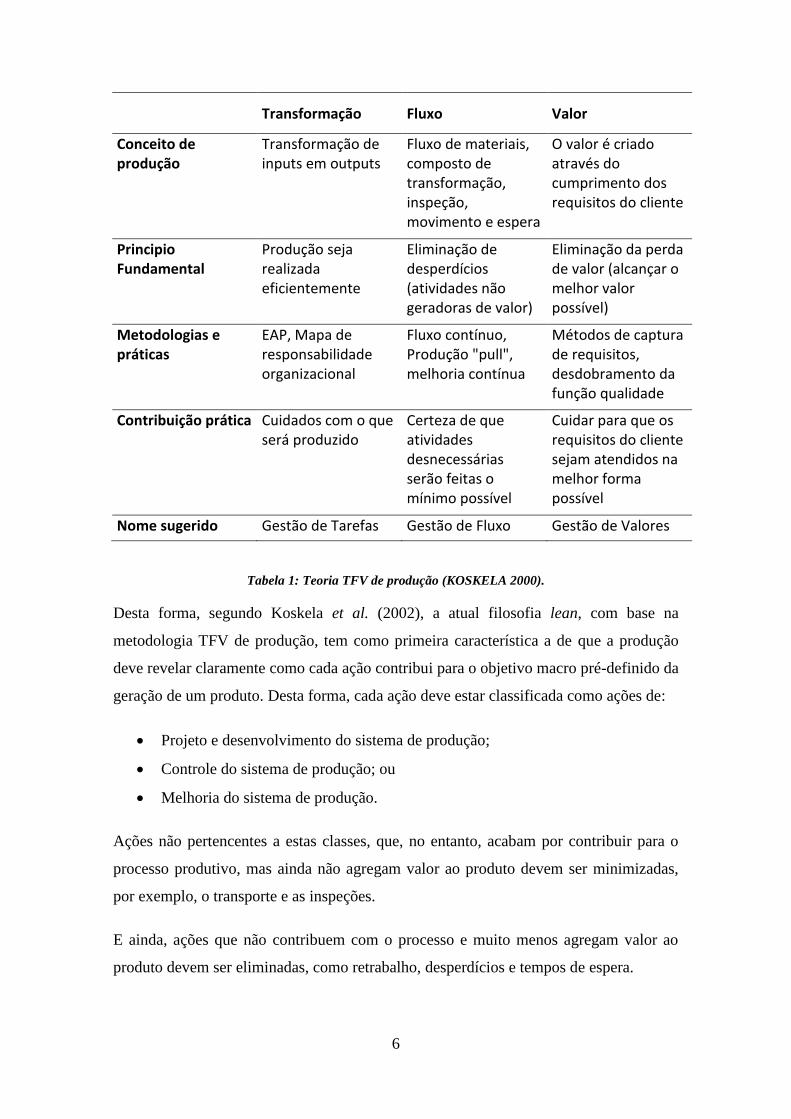

Tabela 1: Teoria TFV de produção (KOSKELA 2000). .................................................. 6

Tabela 2: Exemplo de tabela de cálculo das RUPs. ....................................................... 25

Tabela 3: Tabela resumo das RUPs. ............................................................................... 26

Tabela 4: Exemplo de programação semanal. ................................................................ 32

Tabela 5: Quantidade máxima de funcionários alcançada durante a obra. .................... 36

1

1. INTRODUÇÃO

1.1. Importância Do Tema

O planejamento exerce função fundamental em qualquer atividade que requeira uma

sequência de atividades, pois assiste o executor na organização de suas ações e fornece

embasamento para a tomada de decisões.

O planejamento e o controle da produção atuam como ferramentas de gerenciamento

para alcance de melhorias na eficácia da produção, porém, apesar de sua importância,

sabe-se que o uso das ferramentas existentes para esse processo de melhoria contínua

não vem gerando um bom desempenho, principalmente no setor da construção civil. Ou

seja, muitas ferramentas estão disponíveis, porém poucas estão sendo aplicadas com o

intuito de se obter o máximo em resultados da execução de um projeto (BALLARD,

2000).

Segundo Silva (2012), o emprego de ferramentas e filosofias de gerenciamento em

empreendimentos brasileiros se deu há pelo menos 25 anos, mas atualmente ainda se

observa, em empresas de todos os portes, um cenário bastante falho no que diz respeito

a introdução de técnicas e metodologias que realmente gerem bons resultados,

principalmente com a globalização do mercado e a exigência, de cada dia mais, reduzir

prazos, aumentar a qualidade e tudo pelo menor custo possível.

Do produto interno bruto (PIB) brasileiro, sabe se que um dos setores que mais o

influencia individualmente é o setor da construção civil, sendo que, segundo Bocchile

(2009), em média 45% dos custos totais de uma obra são referentes ao custo com mão-

de-obra, desta forma, pode-se perceber tamanho o impacto gerado por ferramentas que

visam o melhoramento da produtividade, a diminuição dos desperdícios e o aumento do

desempenho da construção em si.

2

1.2. Objetivos

O objetivos do presente trabalho focam na apresentação de que o uso de técnicas de

planejamento baseadas na filosofia Lean Construction podem trazer resultados bastante

significativos por meio de ferramentas que buscam controlar a produtividade das

equipes de trabalho, introduzir um melhor fluxo de trabalho e ainda reduzir os custos e

o prazo do projeto.

1.3. Justificativa

Segundo Koskela et al. (2002), as ferramentas de gerenciamento convencionais são

inadequadas para a aplicação na construção, uma vez que essa indústria não se comporta

como uma indústria de produção seriada, ou seja, a construção é gerida por partes ou

atividades que, ao final, gerarão um produto único e desta forma, muitas das atividades

podem ser feitas apenas uma única vez durante todo o projeto.

Já Howell e Koskela (2000) argumentam que, com o passar do tempo, a construção se

torna mais complexa, mais incerta e mais pressionada por agilidade, com isso o

gerenciamento de projetos de construção será guiado por filosofias e ferramentas que

vão de encontro a estas inadequações das metodologias convencionais.

Além disso, pôde-se observar que o cenário da obra que foi tomada como estudo de

caso era o de uma obra em que o planejamento se dava apenas em curto prazo e que o

cronograma das atividades era baseado em receitas e não nas interdependências entre as

tarefas.

Sendo assim, o presente estudo se justifica na proposta de apresentar metodologias que

suprem as necessidades encontradas em campo de um maior embasamento para o

planejamento da obra e que visam eliminar a tomada de decisões com base na intuição e

sentimentos do seus gestores.

1.4. Metodologia

A metodologia deste trabalho consistiu primeiramente na introdução da ferramenta de

programação e controle de obras denominada Last Planner System na obra de

restauração e readequação do Palácio das Laranjeiras a fim de melhorar a gestão

3

eliminando a causa raiz dos problemas e evitando retrabalhos por meio da previsão das

interferências.

Paralelamente a isso, delimitou-se um escopo de projeto a ser estudado e se montou um

banco de dados da apropriação da mão-de-obra com o intuito de gerar índices de

produtividade através de metodologias que acrescentassem à estes índices credibilidade

e as reais características de trabalho às quais os trabalhadores estavam inseridos.

Desta forma a produtividade de cada profissional foi fundamental para a alimentação do

planejamento inicial da obra, que por sua vez foi feito de forma inversa, ou seja, após a

conclusão do presente escopo de estudo. Assim, pois, foi possível a geração de um

comparativo entre o planejamento que realmente foi feito para a obra e os casos

propostos com o uso da ferramenta Location Based Management System.

4

2. REVISÃO DA LITERATURA

2.1. Lean Construction

Em meados da década de 50, a Toyota Motor Company, com o intuito de se colocar

frente às gigantes americanas do automobilismo, desenvolveu uma filosofia diferente

daquela que vinha sendo seguida pelas empresas da época. Tal filosofia denomina-se

Lean Production (Produção enxuta) ou Sistema Toyota de Produção (OHNO, 1997).

Como base sobre a qual foi estruturada toda a filosofia do sistema de gerenciamento da

Toyota Motor Company está a urgência de reduzir ao máximo os custos de produção

através da identificação e eliminação de qualquer desperdício dos processos

(GHINATO, 2000).

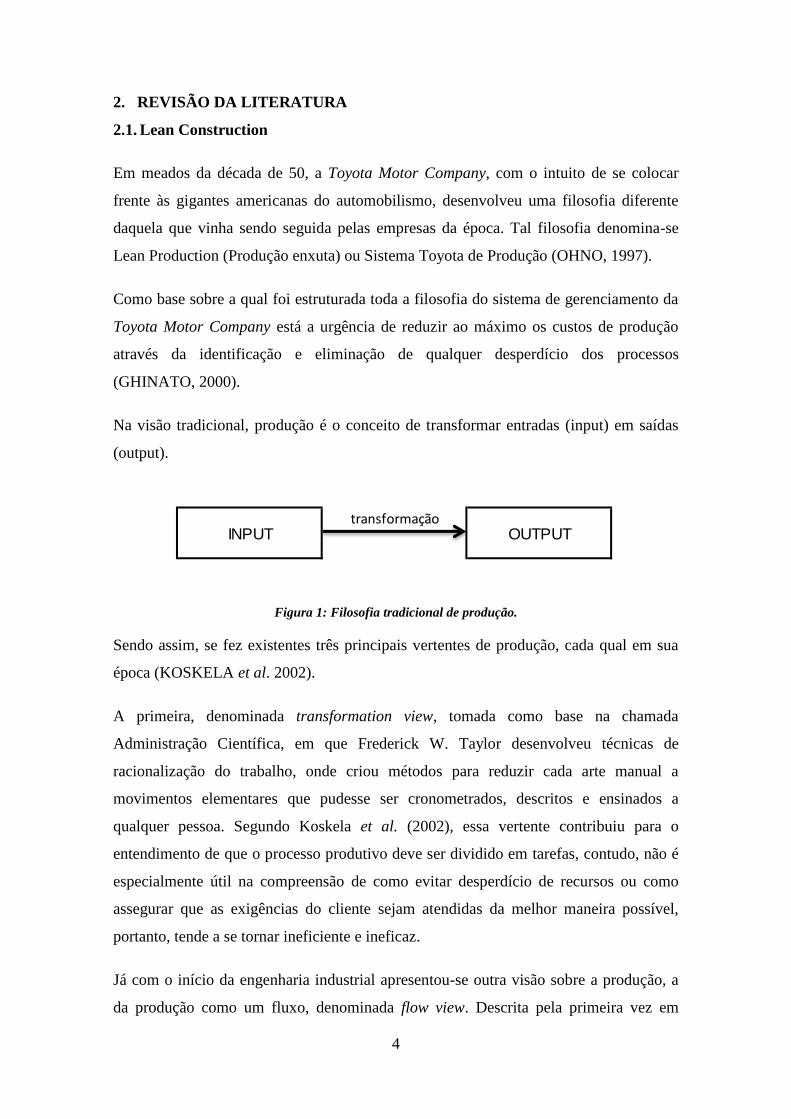

Na visão tradicional, produção é o conceito de transformar entradas (input) em saídas

(output).

Figura 1: Filosofia tradicional de produção.

Sendo assim, se fez existentes três principais vertentes de produção, cada qual em sua

época (KOSKELA et al. 2002).

A primeira, denominada transformation view, tomada como base na chamada

Administração Científica, em que Frederick W. Taylor desenvolveu técnicas de

racionalização do trabalho, onde criou métodos para reduzir cada arte manual a

movimentos elementares que pudesse ser cronometrados, descritos e ensinados a

qualquer pessoa. Segundo Koskela et al. (2002), essa vertente contribuiu para o

entendimento de que o processo produtivo deve ser dividido em tarefas, contudo, não é

especialmente útil na compreensão de como evitar desperdício de recursos ou como

assegurar que as exigências do cliente sejam atendidas da melhor maneira possível,

portanto, tende a se tornar ineficiente e ineficaz.

Já com o início da engenharia industrial apresentou-se outra visão sobre a produção, a

da produção como um fluxo, denominada flow view. Descrita pela primeira vez em

INPUTtransformação

OUTPUT

5

termos científicos por Gilbreth e Gilbreth em 1922, esta forneceu a base para o just-in-

time (JIT) e o lean production. Este ponto de vista foi traduzido em prática

primeiramente por Henry Ford em suas linhas de montagem, no entanto, a

implementação dada por este em suas fábricas foi mal interpretada no que se diz

respeito ao verdadeiro conceito da flow view, uma vez que o impulso básico da filosofia

é o de eliminar desperdícios, promovendo a redução de tempo, a redução da

variabilidade, e a simplificação das tarefas. Esta vertente de produção foi desenvolvida

somente a partir da década de 40 no Japão, pela primeira vez na produção de utensílios

para a segunda grande guerra e, em seguida, na fabricação de automóveis da Toyota

(KOSKELA et al. 2002).

A terceira vertente, denominada value generation view, ou seja, a vertente atribuída a

geração de valor, foi articulada na década de 30 por Shewhart, onde o objetivo básico é

agregar o maior valor possível aos produtos com base nas necessidades do cliente. Tal

vertente veio a ser, mais tarde, refinada pelas filosofias de gestão da qualidade

(KOSKELA et al. 2002).

Diante destas três vertentes de gerenciamento do processo produtivo, foi percebido que

estas não eram concorrentes, mas sim, complementares, onde foi que se deu início a

metodologia TFV (transformation, flow e value generation view – transformação, fluxo

e valor), em que sugere que o processo produtivo não se dá apenas por meio da

transformação, mas sim por empregar um esquema produtivo de forma fluídica nos

âmbitos do planejamento, do controle e da execução de processos, na busca pela

melhoria contínua e ainda, agregar o máximo de valor ao produto traduzindo as

necessidades dos clientes.

6

Transformação Fluxo Valor

Conceito de produção

Transformação de inputs em outputs

Fluxo de materiais, composto de transformação, inspeção, movimento e espera

O valor é criado através do cumprimento dos requisitos do cliente

Principio Fundamental

Produção seja realizada eficientemente

Eliminação de desperdícios (atividades não geradoras de valor)

Eliminação da perda de valor (alcançar o melhor valor possível)

Metodologias e práticas

EAP, Mapa de responsabilidade organizacional

Fluxo contínuo, Produção "pull", melhoria contínua

Métodos de captura de requisitos, desdobramento da função qualidade

Contribuição prática Cuidados com o que será produzido

Certeza de que atividades desnecessárias serão feitas o mínimo possível

Cuidar para que os requisitos do cliente sejam atendidos na melhor forma possível

Nome sugerido Gestão de Tarefas Gestão de Fluxo Gestão de Valores

Tabela 1: Teoria TFV de produção (KOSKELA 2000).

Desta forma, segundo Koskela et al. (2002), a atual filosofia lean, com base na

metodologia TFV de produção, tem como primeira característica a de que a produção

deve revelar claramente como cada ação contribui para o objetivo macro pré-definido da

geração de um produto. Desta forma, cada ação deve estar classificada como ações de:

Projeto e desenvolvimento do sistema de produção;

Controle do sistema de produção; ou

Melhoria do sistema de produção.

Ações não pertencentes a estas classes, que, no entanto, acabam por contribuir para o

processo produtivo, mas ainda não agregam valor ao produto devem ser minimizadas,

por exemplo, o transporte e as inspeções.

E ainda, ações que não contribuem com o processo e muito menos agregam valor ao

produto devem ser eliminadas, como retrabalho, desperdícios e tempos de espera.

7

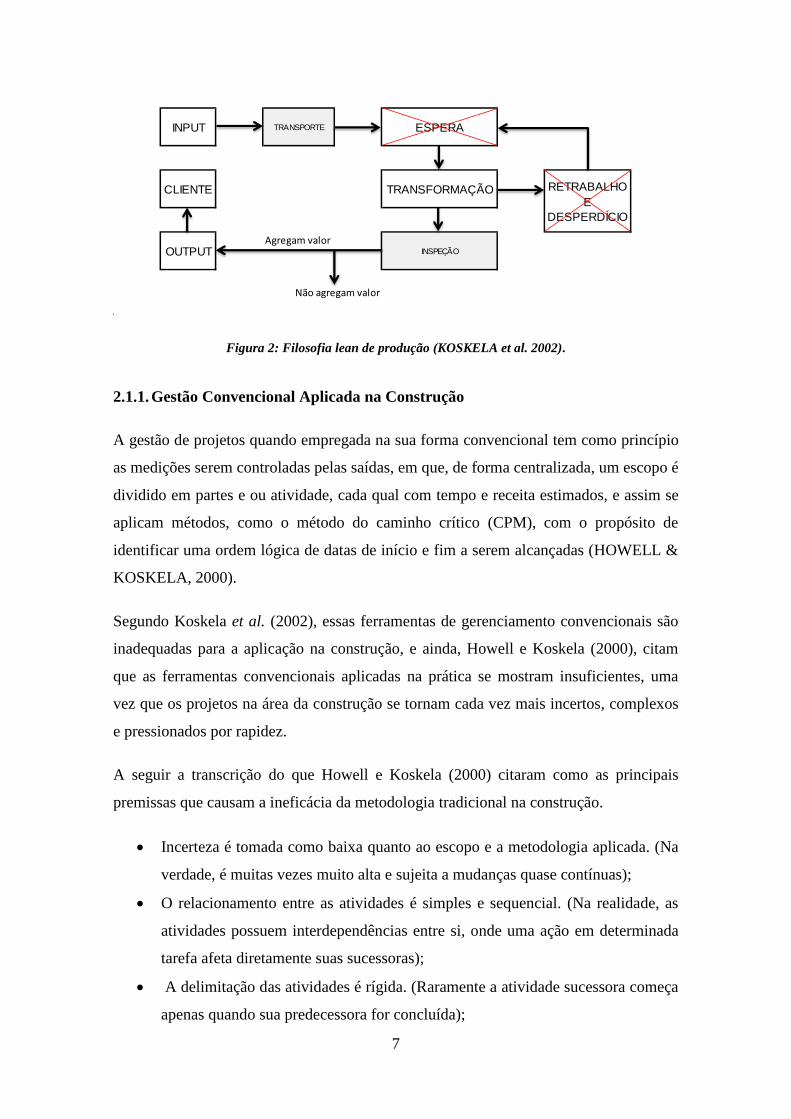

Figura 2: Filosofia lean de produção (KOSKELA et al. 2002).

2.1.1. Gestão Convencional Aplicada na Construção

A gestão de projetos quando empregada na sua forma convencional tem como princípio

as medições serem controladas pelas saídas, em que, de forma centralizada, um escopo é

dividido em partes e ou atividade, cada qual com tempo e receita estimados, e assim se

aplicam métodos, como o método do caminho crítico (CPM), com o propósito de

identificar uma ordem lógica de datas de início e fim a serem alcançadas (HOWELL &

KOSKELA, 2000).

Segundo Koskela et al. (2002), essas ferramentas de gerenciamento convencionais são

inadequadas para a aplicação na construção, e ainda, Howell e Koskela (2000), citam

que as ferramentas convencionais aplicadas na prática se mostram insuficientes, uma

vez que os projetos na área da construção se tornam cada vez mais incertos, complexos

e pressionados por rapidez.

A seguir a transcrição do que Howell e Koskela (2000) citaram como as principais

premissas que causam a ineficácia da metodologia tradicional na construção.

Incerteza é tomada como baixa quanto ao escopo e a metodologia aplicada. (Na

verdade, é muitas vezes muito alta e sujeita a mudanças quase contínuas);

O relacionamento entre as atividades é simples e sequencial. (Na realidade, as

atividades possuem interdependências entre si, onde uma ação em determinada

tarefa afeta diretamente suas sucessoras);

A delimitação das atividades é rígida. (Raramente a atividade sucessora começa

apenas quando sua predecessora for concluída);

INPUT TRANSPORTE ESPERA

CLIENTE TRANSFORMAÇÃO

OUTPUTAgregam valor

INSPEÇÃO

Não agregam valor

RETRABALHO

E

DESPERDÍCIO

8

Programação para que as atividades realizadas gerem um melhor resultado

financeiro para a obra, onde se busca um cronograma por receita e não por uma

sequencia técnica das tarefas.

A gestão da produção não é uma preocupação do gerenciamento de projetos.

Sendo assim, a tentativa de gerir as microatividades – identificar interferências, eliminar

desperdícios, evitar retrabalhos e etc., acaba falhando e com isso se perdem

oportunidades de geração de um fluxo de trabalho e de agregação de valor ao produto.

Por isso, Howell e Koskela (2000) argumentam que, a reforma da gestão de projetos de

construções será impulsionada exatamente por filosofias e ferramentas de

gerenciamento que vão de encontro a esses vazios na metodologia atual.

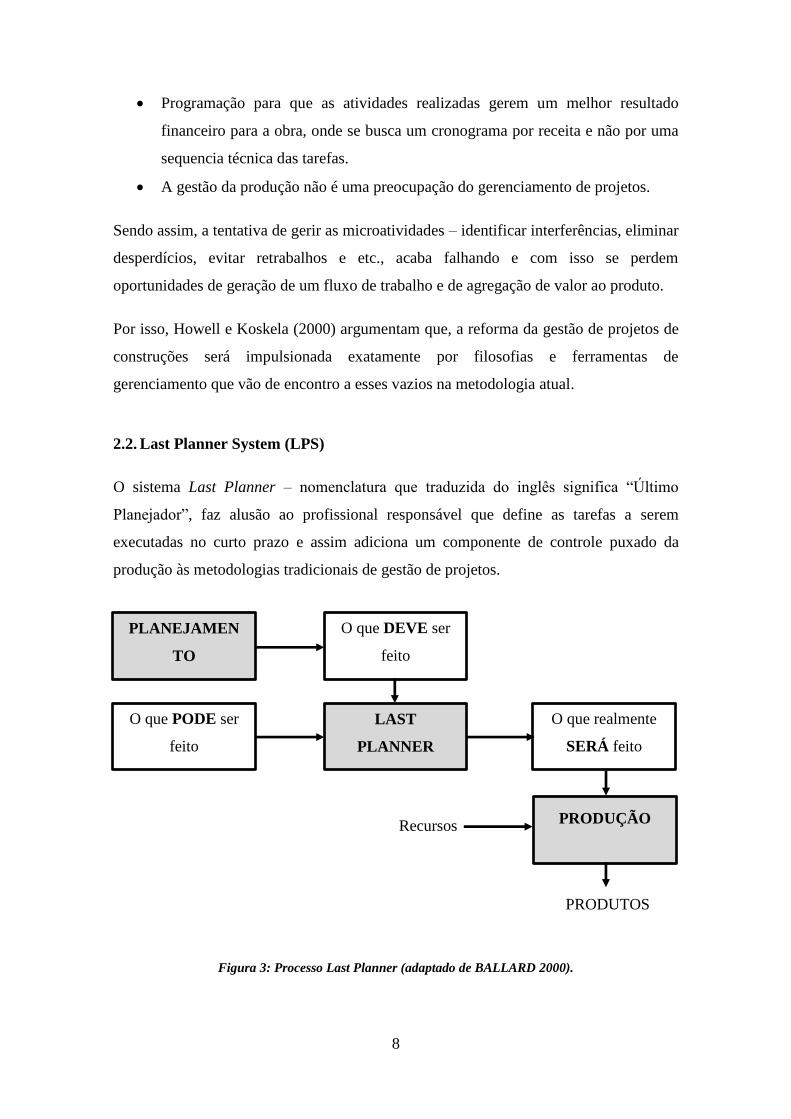

2.2. Last Planner System (LPS)

O sistema Last Planner – nomenclatura que traduzida do inglês significa “Último

Planejador”, faz alusão ao profissional responsável que define as tarefas a serem

executadas no curto prazo e assim adiciona um componente de controle puxado da

produção às metodologias tradicionais de gestão de projetos.

Figura 3: Processo Last Planner (adaptado de BALLARD 2000).

PLANEJAMEN

TO

LAST

PLANNER

O que PODE ser

feito

O que DEVE ser

feito

O que realmente

SERÁ feito

PRODUÇÃO

PRODUTOS

Recursos

9

Como mostrado na figura acima, LPS pode ser entendido como um mecanismo para

selecionar o que pode ser feito dentre a totalidade dos que deveriam ser feitos

(BALLARD, 2000). Desta forma, tal ferramenta possibilita a formação de um

inventário de tarefas a fazer, permitindo assim a elaboração de planejamentos de curto e

médio prazo.

Segundo Ballard e Howell (1997), o planejamento de um empreendimento se divide em

três níveis principais, onde o Last Planner System engloba apenas os dois últimos

níveis. Estes três níveis são:

Planejamento Inicial: também denominado de master schedule, onde são

geradas as datas macros, o cronograma como um todo e o orçamento;

Planejamento Lookahead: são selecionadas as tarefas em potencial para serem

executadas em um janela de três a doze semanas. Segundo Ballard (2000),

planejamento lookahead tem como objetivo possibilitar a avaliação da

produtividade das equipes de trabalho e então ajustar o fluxo de trabalho, dividir

as tarefas em pacotes de serviço, detalhar procedimentos de execução, medir os

avanços do projeto e etc.

Planejamento Semanal: em que são definidos os serviços sem restrições a serem

feitos na próxima semana, portanto devem ser definidos data de realização, a

equipe e a quantidade de serviço executa em cada dia.

Em face do planejamento semanal em andamento, o levantamento dos dados que

influenciaram a produção permite a alimentação do planejamento lookahead com as

interferências e anomalias encontradas em campo, e portanto, se permite a antecipação

das causas raízes e da elaboração de um plano de ação a fim de evitar o

comprometimento dos prazos (BALLARD, 2000).

Portanto, como dito anteriormente, a metodologia LPS atua no controle da produção,

onde busca representar o progresso social do planejamento, sendo eficiente na

antecipação das anomalias e colaborando para um processo de melhoria contínua do

processo produtivo. Além disso, vale ressaltar que tal ferramenta deve ser

complementada com técnicas de planejamento inicial que também visam a construção

enxuta, como o caso do LBMS (Local Based Management System) mostrado nos

tópicos a seguir (SEPPÄNEN; BALLARD; PERSONEN. 2010)

10

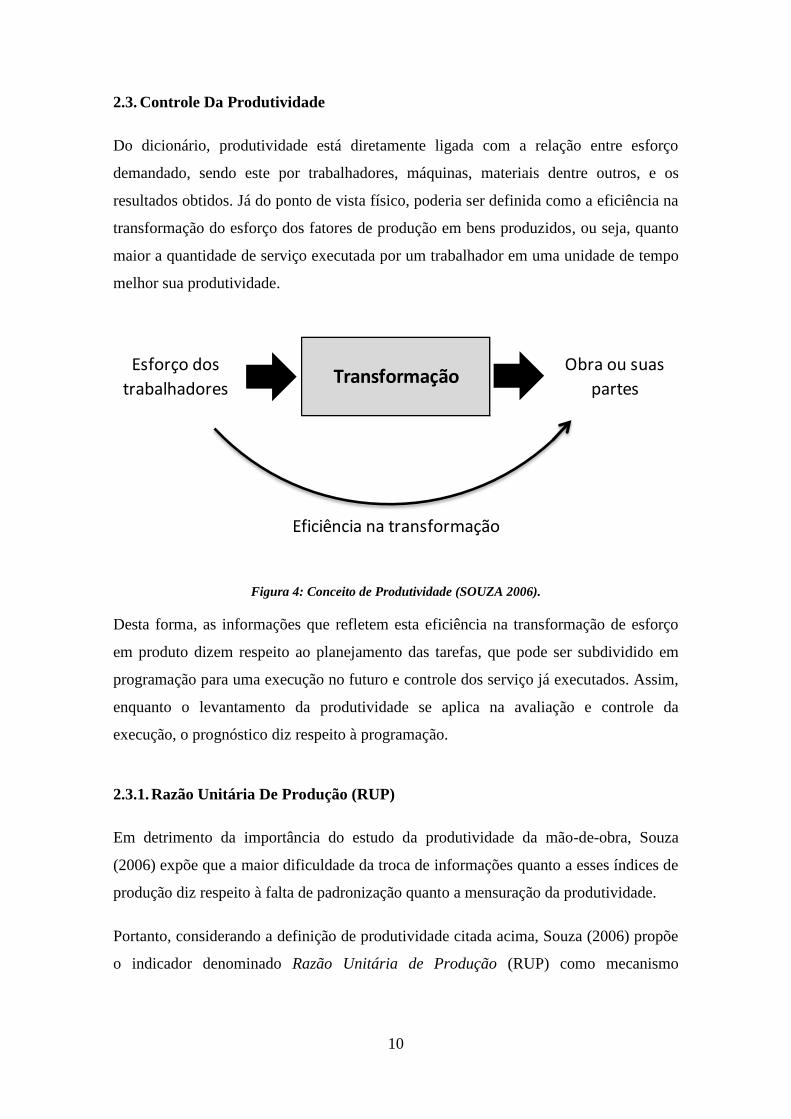

2.3. Controle Da Produtividade

Do dicionário, produtividade está diretamente ligada com a relação entre esforço

demandado, sendo este por trabalhadores, máquinas, materiais dentre outros, e os

resultados obtidos. Já do ponto de vista físico, poderia ser definida como a eficiência na

transformação do esforço dos fatores de produção em bens produzidos, ou seja, quanto

maior a quantidade de serviço executada por um trabalhador em uma unidade de tempo

melhor sua produtividade.

Figura 4: Conceito de Produtividade (SOUZA 2006).

Desta forma, as informações que refletem esta eficiência na transformação de esforço

em produto dizem respeito ao planejamento das tarefas, que pode ser subdividido em

programação para uma execução no futuro e controle dos serviço já executados. Assim,

enquanto o levantamento da produtividade se aplica na avaliação e controle da

execução, o prognóstico diz respeito à programação.

2.3.1. Razão Unitária De Produção (RUP)

Em detrimento da importância do estudo da produtividade da mão-de-obra, Souza

(2006) expõe que a maior dificuldade da troca de informações quanto a esses índices de

produção diz respeito à falta de padronização quanto a mensuração da produtividade.

Portanto, considerando a definição de produtividade citada acima, Souza (2006) propõe

o indicador denominado Razão Unitária de Produção (RUP) como mecanismo

TransformaçãoEsforço dos

trabalhadores

Obra ou suas

partes

Eficiência na transformação

11

mensurador da produtividade, relacionando a quantidade de recursos gasto no tempo

com a quantidade de serviço realizado. Sendo assim, tem-se:

𝑅𝑈𝑃 = 𝐻ℎ𝑄𝑢𝑎𝑛𝑡𝑖𝑑𝑎𝑑𝑒 𝑑𝑒 𝑆𝑒𝑟𝑣𝑖ç𝑜⁄

Vale ressaltar que, um valor baixo de RUP indica uma produtividade melhor quando

comparado a um valor maior.

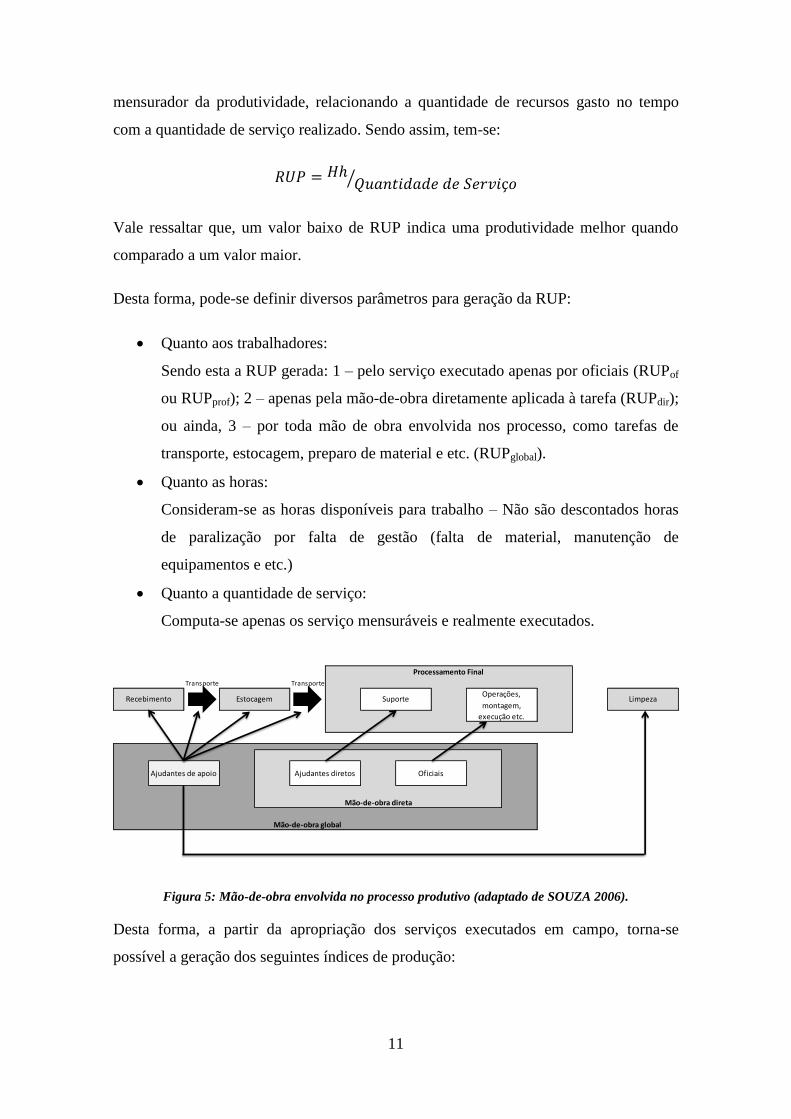

Desta forma, pode-se definir diversos parâmetros para geração da RUP:

Quanto aos trabalhadores:

Sendo esta a RUP gerada: 1 – pelo serviço executado apenas por oficiais (RUPof

ou RUPprof); 2 – apenas pela mão-de-obra diretamente aplicada à tarefa (RUPdir);

ou ainda, 3 – por toda mão de obra envolvida nos processo, como tarefas de

transporte, estocagem, preparo de material e etc. (RUPglobal).

Quanto as horas:

Consideram-se as horas disponíveis para trabalho – Não são descontados horas

de paralização por falta de gestão (falta de material, manutenção de

equipamentos e etc.)

Quanto a quantidade de serviço:

Computa-se apenas os serviço mensuráveis e realmente executados.

Figura 5: Mão-de-obra envolvida no processo produtivo (adaptado de SOUZA 2006).

Desta forma, a partir da apropriação dos serviços executados em campo, torna-se

possível a geração dos seguintes índices de produção:

Transporte Transporte

Limpeza

Processamento Final

Mão-de-obra global

Mão-de-obra direta

SuporteOperações,

montagem,

execução etc.

OficiaisAjudantes diretosAjudantes de apoio

Recebimento Estocagem

12

RUP diária: em que seriam computados em quantas horas uma equipe de

trabalhadores executou a quantidade de serviço medida ao final do dia de

trabalho. Por exemplo: Uma equipe de 1 pedreiro e 1 ajudante executou, em 9

horas de serviço, 15 metros quadrados de alvenaria.

𝑅𝑈𝑃𝑜𝑓, 𝑑𝑖𝑎 =1 𝑥 9

15= 0,6 𝐻ℎ/𝑚²

𝑅𝑈𝑃𝑑𝑖𝑟, 𝑑𝑖𝑎 =2 𝑥 9

15= 1,2 𝐻ℎ/𝑚²

RUP cumulativa: índice de produtividade gerado por meio da relação entre os

valores acumulados de horas trabalhadas por todos os trabalhadores envolvidos

na tarefa e a quantidade total de serviço executado. Sendo possíveis, também, os

índices: RUPcum, of; RUPcum, dir; e RUPcum, global.

RUP potencial: mediana das RUP diária inferiores ao valor da RUP cumulativa

ao final do período analisado.

A razão unitária de produção potencial representa uma RUP diária associada tanto à

sensação de bom desempenho quanto a valores factíveis de RUP medidos.

2.3.2. Modelo Dos Fatores

Diante de uma padronização da razão unitária de produção a troca de informações foi

favorecida, porém, ainda se tinha o desafio de conseguir utilizar de forma representativa

esses índices para tomada de decisões quanto a programação e ao controle, pois, em

face da instabilidade nos processos produtivos da construção civil, onde existem

mudanças de uma obra para outra e por vezes até na mesma obra quando comparada a

produtividade de um dia em relação a outro – uma RUP de “X” Homem-hora por metro

quadrado de fôrma para estruturas de concreto armado, por exemplo, gerada a partir da

construção de um edifício multifamiliar simples não deve servir de parâmetro para

análise na construção de um edifício comercial com arquitetura rebuscada (SOUZA,

2006).

Com isso, Thomas & Yakoumis (1987) propuseram um modelo denominado “Modelo

dos Fatores” em que determina que todo e qualquer índice de produtividade de mão-de-

obra deve carregar consigo as condições, ou fatores, a quais a tarefa estava sujeita

quando executada.

13

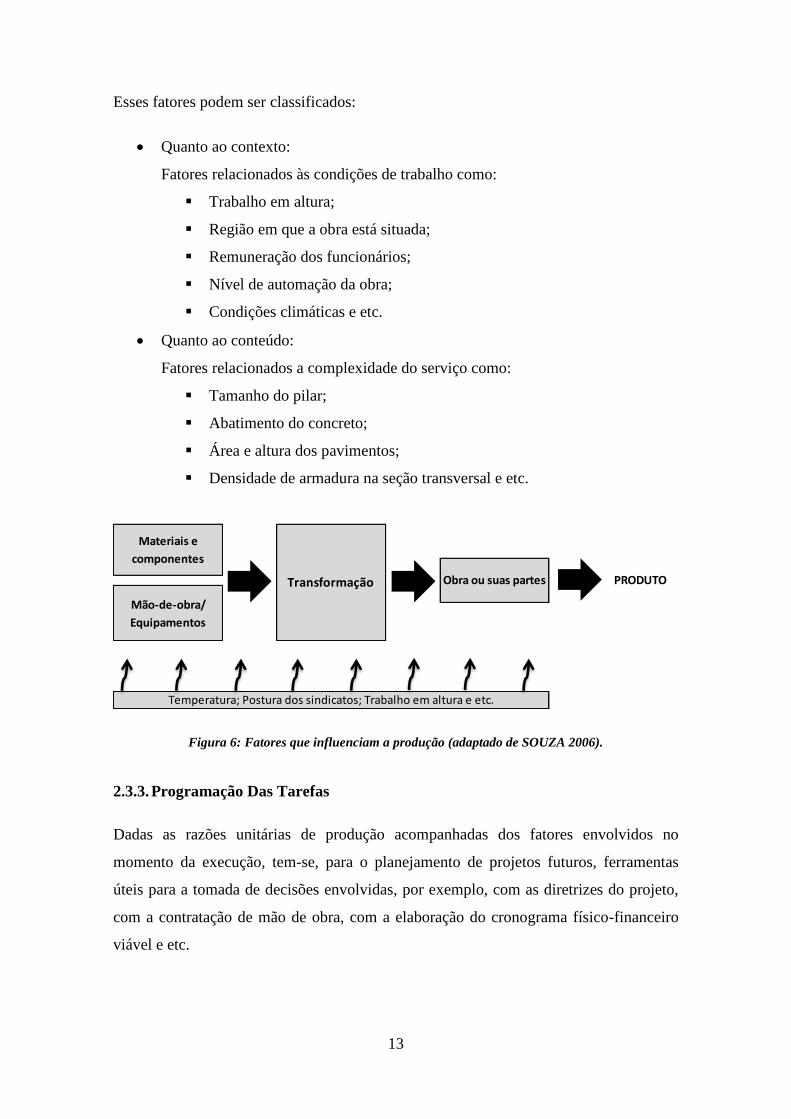

Esses fatores podem ser classificados:

Quanto ao contexto:

Fatores relacionados às condições de trabalho como:

Trabalho em altura;

Região em que a obra está situada;

Remuneração dos funcionários;

Nível de automação da obra;

Condições climáticas e etc.

Quanto ao conteúdo:

Fatores relacionados a complexidade do serviço como:

Tamanho do pilar;

Abatimento do concreto;

Área e altura dos pavimentos;

Densidade de armadura na seção transversal e etc.

Figura 6: Fatores que influenciam a produção (adaptado de SOUZA 2006).

2.3.3. Programação Das Tarefas

Dadas as razões unitárias de produção acompanhadas dos fatores envolvidos no

momento da execução, tem-se, para o planejamento de projetos futuros, ferramentas

úteis para a tomada de decisões envolvidas, por exemplo, com as diretrizes do projeto,

com a contratação de mão de obra, com a elaboração do cronograma físico-financeiro

viável e etc.

Materiais e

componentes

Mão-de-obra/

Equipamentos

Transformação Obra ou suas partes

Temperatura; Postura dos sindicatos; Trabalho em altura e etc.

PRODUTO

14

Desta forma, o caso ideal se desenha quando o banco de dados obtido é plenamente

confiável e ainda quando este consegue interagir com o contexto e conteúdo do projeto

em questão.

2.4. Location Based Management System

O Location Based Management System (LBMS), ferramenta cuja tradução do inglês

significa Sistema de Gerenciamento Baseado na Localização, é um sistema de

programação e controle da produção baseado em dados de produtividade, tanto dos

trabalhadores quanto dos materiais envolvidos, que visa facilitar e tornar a tomada de

decisão mais racional (BONI; PALIARI; SERRA, 2014).

O LBMS surgiu da evolução do planejamento por linhas de balanço e do Critical Path

Method (CPM), pelo fato de as estruturas não terem que necessariamente ser repetitivas,

como no caso da aplicação do método da linha de balanço, e de demandar o quantitativo

de material, os equipamentos necessários e o dimensionamento das equipes envolvidas

e seus respectivos índices de produtividade. Desta forma são determinados lotes de

produção que organizados de forma hierárquica formam a chamada Location

Breakdown Structure (LBS) que seria uma readequação da Estrutura Analítica de

Projeto (SEPPÄNEN; BALLARD; PERSONEN. 2010).

O processo de planejamento é iniciado pela elaboração da LBS com cada unidade base

de produção, onde, primeiramente e feita a divisão das zonas de trabalho em planta e

posteriormente se inicia o processo de hierarquização das áreas, analogamente a

montagem da rede de precedência das atividades no CPM, porém com lotes e não com

tarefas. Sendo assim, cada lote deve carregar consigo a total quantidade de serviço

necessário para sua conclusão e isso, por meio dos índices de produtividade, possibilita

o levantamento dos materiais e equipamentos necessários e o dimensionamento das

equipes com o intuito de garantir o melhor fluxo de trabalho possível de forma que

trabalhadores não tenham que esperar por trabalho e trabalho não tenha que esperar por

trabalhadores, evitando assim desperdícios e agregando o maior valor possível ao

produto (SEPPÄNEN; BALLARD; PERSONEN. 2010).

Segundo Seppänen, Ballard e Personen (2010), após o processo de programação e

montagem do cronograma das atividade, o controle durante a execução se divide em

quatro estágios:

15

I. Baseline: que seria a referência a ser seguida;

II. Real: estágio que serve para atualizar a quantidade de materiais, produtividade,

lógica e duração dos planos de produção;

III. Avanço: monitoramento da atual performance do projeto para cada local ou

tarefa. As datas de avanço não substituem as datas planejadas, elas servem para

evidenciar a diferença entre real e planejado;

IV. Previsão: combina informações dos estágios II e III a fim de gerar tendências e

alertar anomalias com certa antecedência.

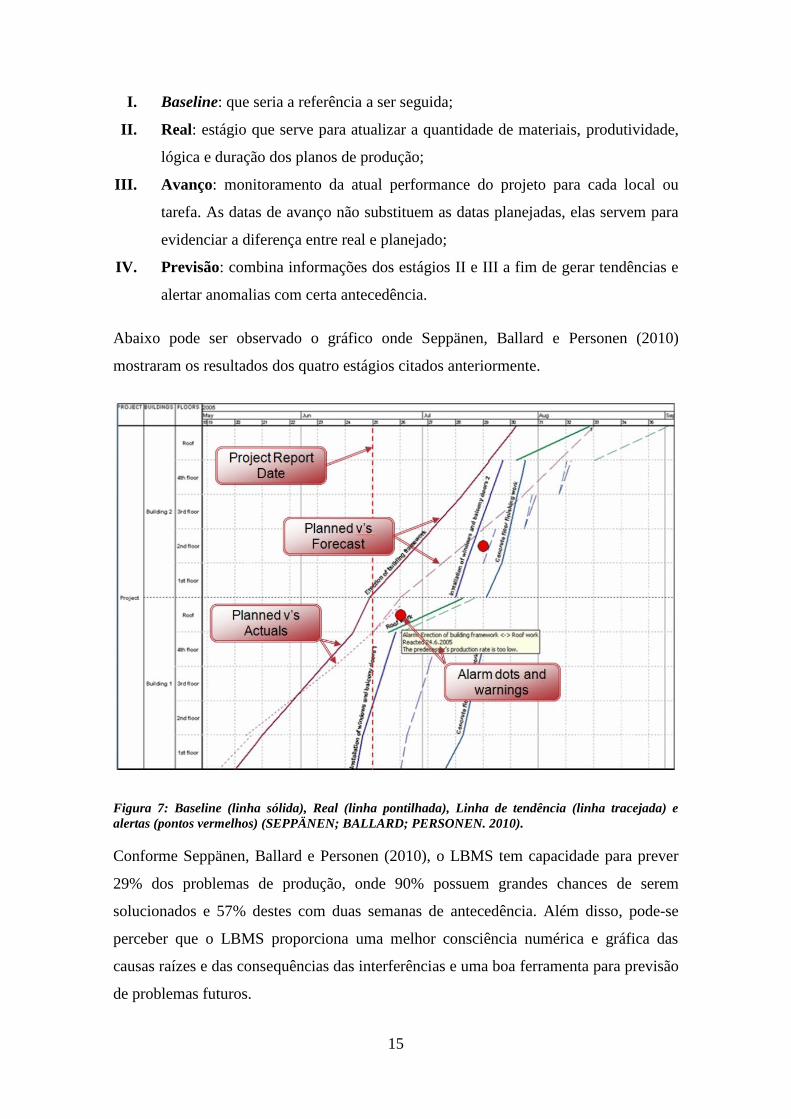

Abaixo pode ser observado o gráfico onde Seppänen, Ballard e Personen (2010)

mostraram os resultados dos quatro estágios citados anteriormente.

Figura 7: Baseline (linha sólida), Real (linha pontilhada), Linha de tendência (linha tracejada) e

alertas (pontos vermelhos) (SEPPÄNEN; BALLARD; PERSONEN. 2010).

Conforme Seppänen, Ballard e Personen (2010), o LBMS tem capacidade para prever

29% dos problemas de produção, onde 90% possuem grandes chances de serem

solucionados e 57% destes com duas semanas de antecedência. Além disso, pode-se

perceber que o LBMS proporciona uma melhor consciência numérica e gráfica das

causas raízes e das consequências das interferências e uma boa ferramenta para previsão

de problemas futuros.

16

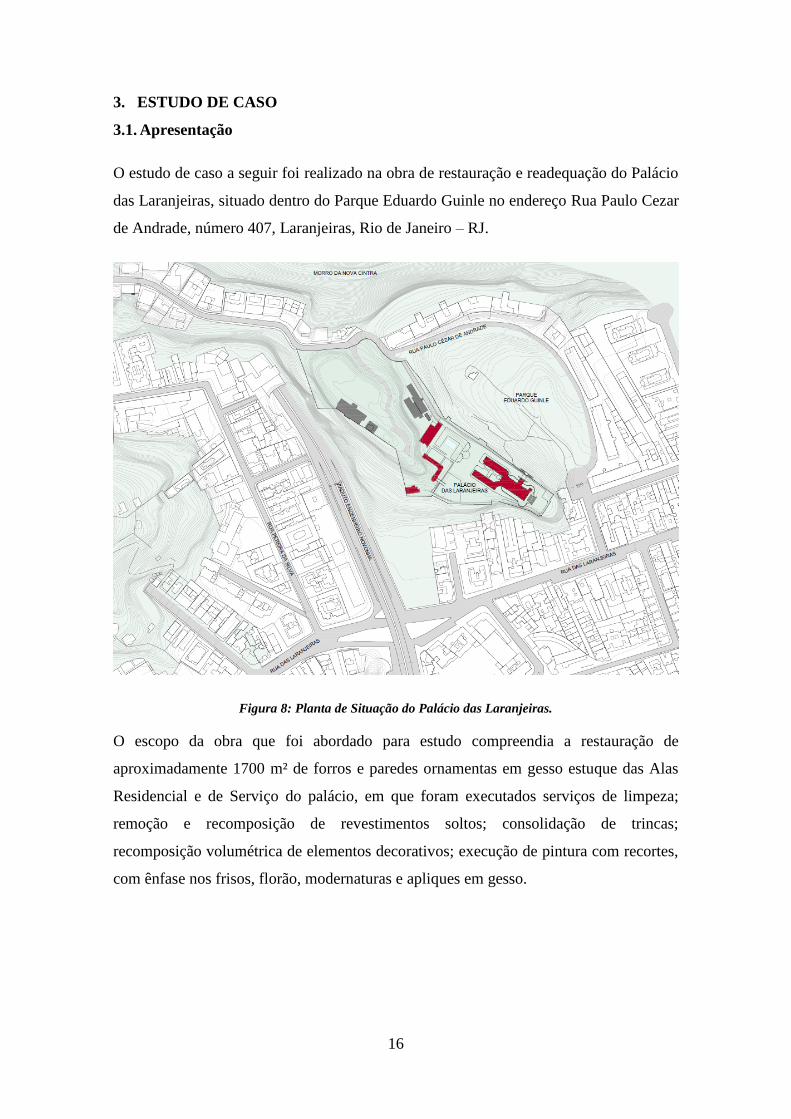

3. ESTUDO DE CASO

3.1. Apresentação

O estudo de caso a seguir foi realizado na obra de restauração e readequação do Palácio

das Laranjeiras, situado dentro do Parque Eduardo Guinle no endereço Rua Paulo Cezar

de Andrade, número 407, Laranjeiras, Rio de Janeiro – RJ.

Figura 8: Planta de Situação do Palácio das Laranjeiras.

O escopo da obra que foi abordado para estudo compreendia a restauração de

aproximadamente 1700 m² de forros e paredes ornamentas em gesso estuque das Alas

Residencial e de Serviço do palácio, em que foram executados serviços de limpeza;

remoção e recomposição de revestimentos soltos; consolidação de trincas;

recomposição volumétrica de elementos decorativos; execução de pintura com recortes,

com ênfase nos frisos, florão, modernaturas e apliques em gesso.

17

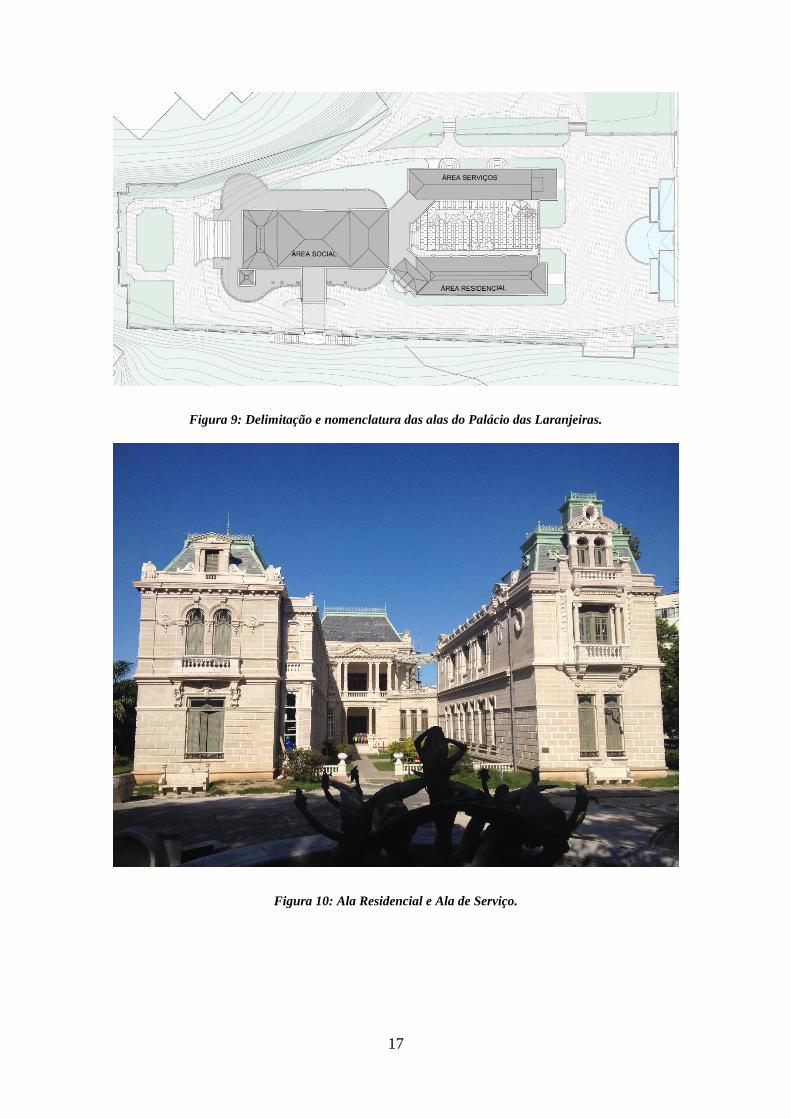

Figura 9: Delimitação e nomenclatura das alas do Palácio das Laranjeiras.

Figura 10: Ala Residencial e Ala de Serviço.

18

Figura 11: Planta baixa do 1º pavimento.

Figura 12: Planta baixa do 2º pavimento.

3.2. Metodologia De Execução

Por se tratar de uma edificação tombada como patrimônio histórico da cidade do Rio de

Janeiro, os colaboradores tinham o dever de, em primeiro caso, prezar pela conservação

da memória histórica do prédio, não podendo haver, portanto, nenhum dano às

estruturas originais de construção ou às intervenções geradas pelo tempo.

Desta forma, as atividades se resumiam cronologicamente nas tarefas descritas a seguir.

3.2.1. Montagem de Andaimes:

A montagem de andaimes compreende no levantamento de uma torre de andaime com

quatro quadros de 2 por 1 metros; quatro conjuntos de diagonais de 2 metros; uma

plataforma de 2 metros quadrados; rodapés de proteção e sapatas ou rodízios.

19

Figura 13: Trabalhador em cima da torre de andaime.

3.2.2. Decapagem de Revestimento:

A decapagem de revestimentos soltos nada mais é do que a retirada de todas as capas de

tintas e massas, que foram aplicadas às paredes e aos forros durante os anos, que se

encontram descoladas ou deterioradas, com o intuito de restituir ao acabamento um

aspecto mais uniforme e limpo.

A decapagem e feita com espátula quando em panos lisos e com removedor e bisturi

quando em ornamentos e elementos decorativos.

20

Figura 14: Forro da Varanda sendo decapado.

Figura 15: Forro da Sala Intima sendo decapado.

3.2.3. Recomposição de Revestimento e Restauro de Elementos Decorativos:

Após a decapagem de todo revestimento antigo danificado, faz-se a identificação dos

danos, após isso o fechamentos das trincas com tela de poliéster e impermeabilizante, e

em seguida executa-se o preenchimento com argamassa de cal e cimento. Quando se

encontram danos nos elementos decorativos como florões, apliques de gesso e etc., tira-

se o molde com silicone em outro elemento idêntico e então, com massa de gesso

21

diluído armada com sisal ou arame galvanizado, se confecciona outra peça exatamente

igual a danificada.

Figura 16: Fabricação de peça de elemento decorativo.

Figura 17: Elemento decorativo restaurado.

3.2.4. Selador:

Aplicação, após aguardo de três dias para cura da argamassa de recomposição de

revestimento, de tinta seladora para regularização da superfície bem como da absorção

22

por parte da argamassa de revestimento deixando-a em melhores condições para receber

a massa corrida.

3.2.5. Emassamento:

Aplicação de duas demãos, com intervalo de seis horas para secagem entre as

aplicações, de massa corrida PVA com desempenadeira mecânica ou espátula nos panos

lisos e com pincel nos elementos decorativos.

Figura 18: Aplicação de massa corrida PVA.

3.2.6. Lixamento:

Após a secagem da massa PVA, executa-se lixamento com lixa fina com a finalidade de

eliminar as imperfeições e dar um melhor acabamento ao revestimento.

3.2.7. Pintura:

Execução de duas demãos de pintura com equipamento airless com o intuito de

melhorar a produtividade e preservar a volumetria dos elementos decorativos.

23

Figura 19: Pintura do Corredor.

Figura 20: Pintura do Corredor.

3.2.8. Desmontagem de andaime:

Após verificação da qualidade dos serviços executados e conclusão dos serviços

executados no respectivo cômodo, desmonta-se a torre de andaime utilizada.

24

3.3. Apropriacao Da Produtividade

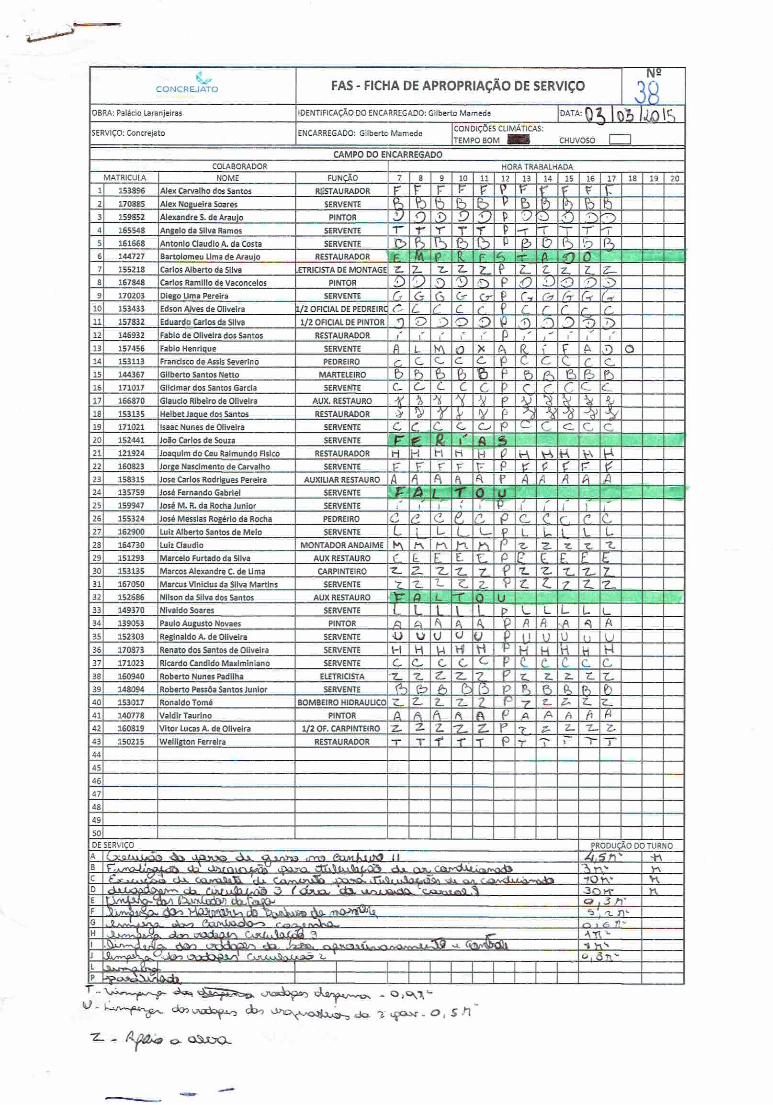

Com a Ficha de Apropriação de Serviço (FAS) em mãos, o profissional classificado

como Apropriador percorria a obra uma vez a cada hora com o intuito de levantar qual

profissional estava executando cada atividade, e ainda, quais equipamentos e quanto de

material ele estava utilizando. Ao final do turno de trabalho era medida a produção do

dia.

Segue como anexo I modelo da FAS preenchida.

Após isso, eram passados para planilha eletrônica os dados coletados em campo, o que

possibilitou o controle de execução e a geração de índices de produtividade para a

programação de atividades futuras.

3.4. Índices de Produtividade

3.4.1. Fatores

Os fatores que representam as condições as quais as tarefas estavam sujeitas quando

executadas e que devem ser carregados pelas RUPs calculadas no próximo item são:

Quase a totalidade das tarefas foi executada em altura, com torre de andaime de

até quatro metros de altura;

Execução de tarefas com extrema atenção por se tratar de obra em edifício

tombado como patrimônio histórico da cidade do Rio de Janeiro, não podendo

assim ocorrer qualquer dano a arquitetura existente bem como as intervenções

provocadas pela história da edificação.

Quase a totalidade das áreas de restauro é compreendida de panos com

ornamentos e outros elementos decorativos em relevo.

3.4.2. Razão Unitária de Produtividade

Por meio dos fatores observados no projeto e dos dados levantados em campo já em

planilhas eletrônicas se tornou possível a geração dos índices de produtividade

conforme metodologia citada anteriormente.

25

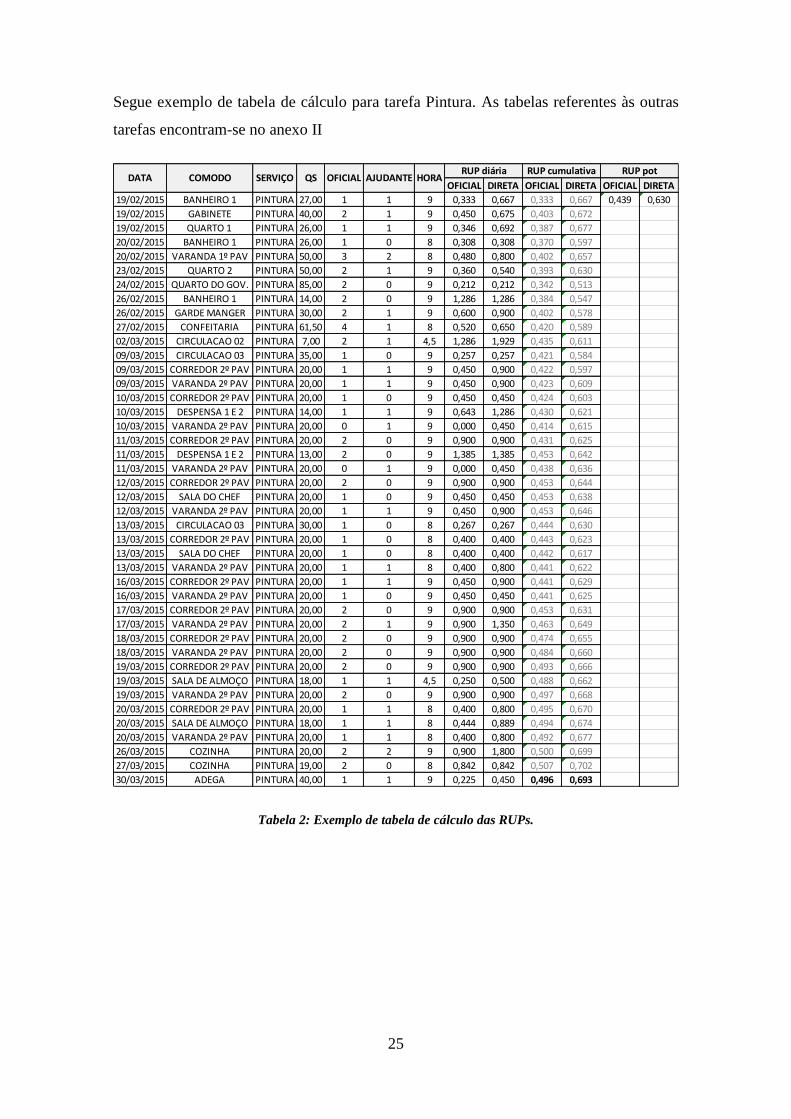

Segue exemplo de tabela de cálculo para tarefa Pintura. As tabelas referentes às outras

tarefas encontram-se no anexo II

Tabela 2: Exemplo de tabela de cálculo das RUPs.

OFICIAL DIRETA OFICIAL DIRETA OFICIAL DIRETA

19/02/2015 BANHEIRO 1 PINTURA 27,00 1 1 9 0,333 0,667 0,333 0,667 0,439 0,630

19/02/2015 GABINETE PINTURA 40,00 2 1 9 0,450 0,675 0,403 0,672 0,630

19/02/2015 QUARTO 1 PINTURA 26,00 1 1 9 0,346 0,692 0,387 0,677 0,630

20/02/2015 BANHEIRO 1 PINTURA 26,00 1 0 8 0,308 0,308 0,370 0,597 0,630

20/02/2015 VARANDA 1º PAV PINTURA 50,00 3 2 8 0,480 0,800 0,402 0,657 0,630

23/02/2015 QUARTO 2 PINTURA 50,00 2 1 9 0,360 0,540 0,393 0,630 0,630

24/02/2015 QUARTO DO GOV. PINTURA 85,00 2 0 9 0,212 0,212 0,342 0,513 0,630

26/02/2015 BANHEIRO 1 PINTURA 14,00 2 0 9 1,286 1,286 0,384 0,547 0,630

26/02/2015 GARDE MANGER PINTURA 30,00 2 1 9 0,600 0,900 0,402 0,578 0,630

27/02/2015 CONFEITARIA PINTURA 61,50 4 1 8 0,520 0,650 0,420 0,589 0,630

02/03/2015 CIRCULACAO 02 PINTURA 7,00 2 1 4,5 1,286 1,929 0,435 0,611 0,630

09/03/2015 CIRCULACAO 03 PINTURA 35,00 1 0 9 0,257 0,257 0,421 0,584 0,630

09/03/2015 CORREDOR 2º PAV PINTURA 20,00 1 1 9 0,450 0,900 0,422 0,597 0,630

09/03/2015 VARANDA 2º PAV PINTURA 20,00 1 1 9 0,450 0,900 0,423 0,609 0,630

10/03/2015 CORREDOR 2º PAV PINTURA 20,00 1 0 9 0,450 0,450 0,424 0,603 0,630

10/03/2015 DESPENSA 1 E 2 PINTURA 14,00 1 1 9 0,643 1,286 0,430 0,621 0,630

10/03/2015 VARANDA 2º PAV PINTURA 20,00 0 1 9 0,000 0,450 0,414 0,615 0,630

11/03/2015 CORREDOR 2º PAV PINTURA 20,00 2 0 9 0,900 0,900 0,431 0,625 0,630

11/03/2015 DESPENSA 1 E 2 PINTURA 13,00 2 0 9 1,385 1,385 0,453 0,642 0,630

11/03/2015 VARANDA 2º PAV PINTURA 20,00 0 1 9 0,000 0,450 0,438 0,636 0,630

12/03/2015 CORREDOR 2º PAV PINTURA 20,00 2 0 9 0,900 0,900 0,453 0,644 0,630

12/03/2015 SALA DO CHEF PINTURA 20,00 1 0 9 0,450 0,450 0,453 0,638 0,630

12/03/2015 VARANDA 2º PAV PINTURA 20,00 1 1 9 0,450 0,900 0,453 0,646 0,630

13/03/2015 CIRCULACAO 03 PINTURA 30,00 1 0 8 0,267 0,267 0,444 0,630 0,630

13/03/2015 CORREDOR 2º PAV PINTURA 20,00 1 0 8 0,400 0,400 0,443 0,623 0,630

13/03/2015 SALA DO CHEF PINTURA 20,00 1 0 8 0,400 0,400 0,442 0,617 0,630

13/03/2015 VARANDA 2º PAV PINTURA 20,00 1 1 8 0,400 0,800 0,441 0,622 0,630

16/03/2015 CORREDOR 2º PAV PINTURA 20,00 1 1 9 0,450 0,900 0,441 0,629 0,630

16/03/2015 VARANDA 2º PAV PINTURA 20,00 1 0 9 0,450 0,450 0,441 0,625 0,630

17/03/2015 CORREDOR 2º PAV PINTURA 20,00 2 0 9 0,900 0,900 0,453 0,631 0,630

17/03/2015 VARANDA 2º PAV PINTURA 20,00 2 1 9 0,900 1,350 0,463 0,649 0,630

18/03/2015 CORREDOR 2º PAV PINTURA 20,00 2 0 9 0,900 0,900 0,474 0,655 0,630

18/03/2015 VARANDA 2º PAV PINTURA 20,00 2 0 9 0,900 0,900 0,484 0,660 0,630

19/03/2015 CORREDOR 2º PAV PINTURA 20,00 2 0 9 0,900 0,900 0,493 0,666 0,630

19/03/2015 SALA DE ALMOÇO PINTURA 18,00 1 1 4,5 0,250 0,500 0,488 0,662 0,630

19/03/2015 VARANDA 2º PAV PINTURA 20,00 2 0 9 0,900 0,900 0,497 0,668 0,630

20/03/2015 CORREDOR 2º PAV PINTURA 20,00 1 1 8 0,400 0,800 0,495 0,670 0,630

20/03/2015 SALA DE ALMOÇO PINTURA 18,00 1 1 8 0,444 0,889 0,494 0,674 0,630

20/03/2015 VARANDA 2º PAV PINTURA 20,00 1 1 8 0,400 0,800 0,492 0,677 0,630

26/03/2015 COZINHA PINTURA 20,00 2 2 9 0,900 1,800 0,500 0,699 0,630

27/03/2015 COZINHA PINTURA 19,00 2 0 8 0,842 0,842 0,507 0,702 0,630

30/03/2015 ADEGA PINTURA 40,00 1 1 9 0,225 0,450 0,496 0,693 0,630

DATA OFICIALQSSERVIÇOCOMODORUP diária RUP cumulativa RUP pot

HORAAJUDANTE

26

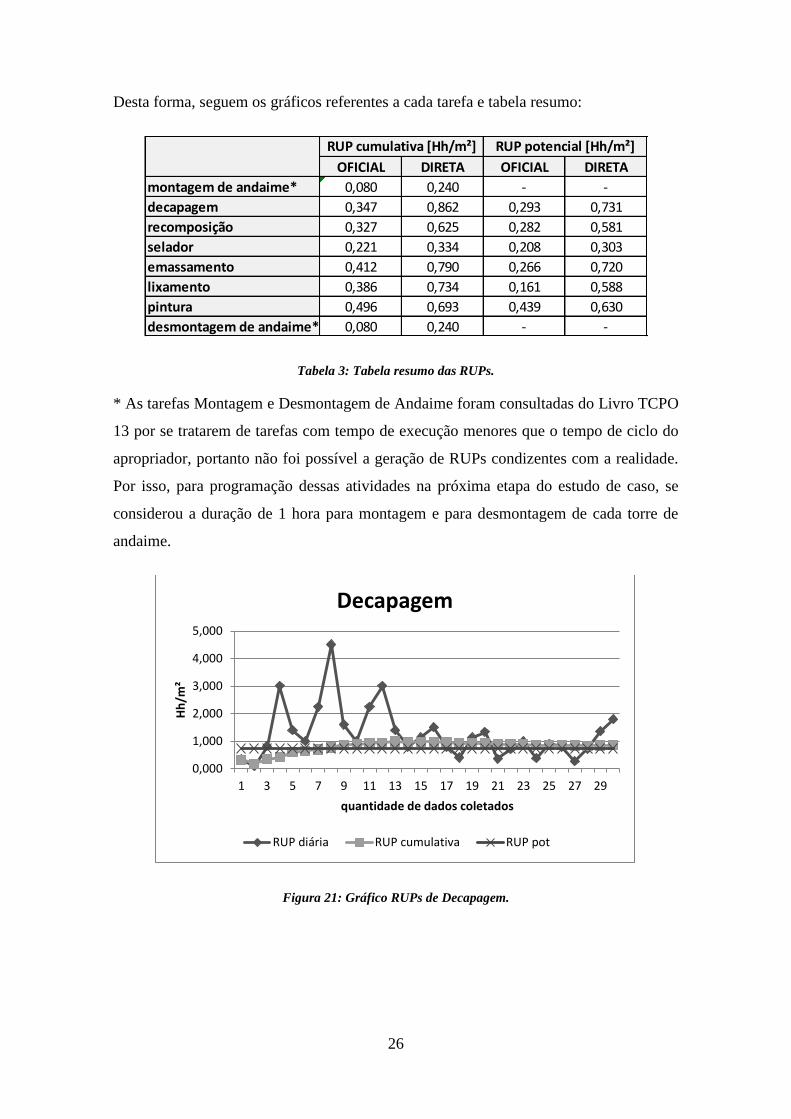

Desta forma, seguem os gráficos referentes a cada tarefa e tabela resumo:

Tabela 3: Tabela resumo das RUPs.

* As tarefas Montagem e Desmontagem de Andaime foram consultadas do Livro TCPO

13 por se tratarem de tarefas com tempo de execução menores que o tempo de ciclo do

apropriador, portanto não foi possível a geração de RUPs condizentes com a realidade.

Por isso, para programação dessas atividades na próxima etapa do estudo de caso, se

considerou a duração de 1 hora para montagem e para desmontagem de cada torre de

andaime.

Figura 21: Gráfico RUPs de Decapagem.

OFICIAL DIRETA OFICIAL DIRETA

montagem de andaime* 0,080 0,240 - -

decapagem 0,347 0,862 0,293 0,731

recomposição 0,327 0,625 0,282 0,581

selador 0,221 0,334 0,208 0,303

emassamento 0,412 0,790 0,266 0,720

lixamento 0,386 0,734 0,161 0,588

pintura 0,496 0,693 0,439 0,630

desmontagem de andaime* 0,080 0,240 - -

RUP cumulativa [Hh/m²] RUP potencial [Hh/m²]

0,000

1,000

2,000

3,000

4,000

5,000

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29

Hh

/m²

quantidade de dados coletados

Decapagem

RUP diária RUP cumulativa RUP pot

27

Figura 22: Gráfico RUPs de Recomposição de Revestimento.

Figura 23: Gráfico RUPs de Aplicação de Selador.

0,000

0,500

1,000

1,500

2,000

2,500

3,000

3,500

1 2 3 4 5

Hh

/m²

quantidade de dados coletados

Recomposição de Revestimento

RUP diária RUP cumulativa RUP pot

0,000

0,500

1,000

1,500

2,000

2,500

1 2 3 4 5 6 7 8 9

Hh

/m²

quantidade de dados coletados

Selador

RUP diária RUP cumulativa RUP pot

28

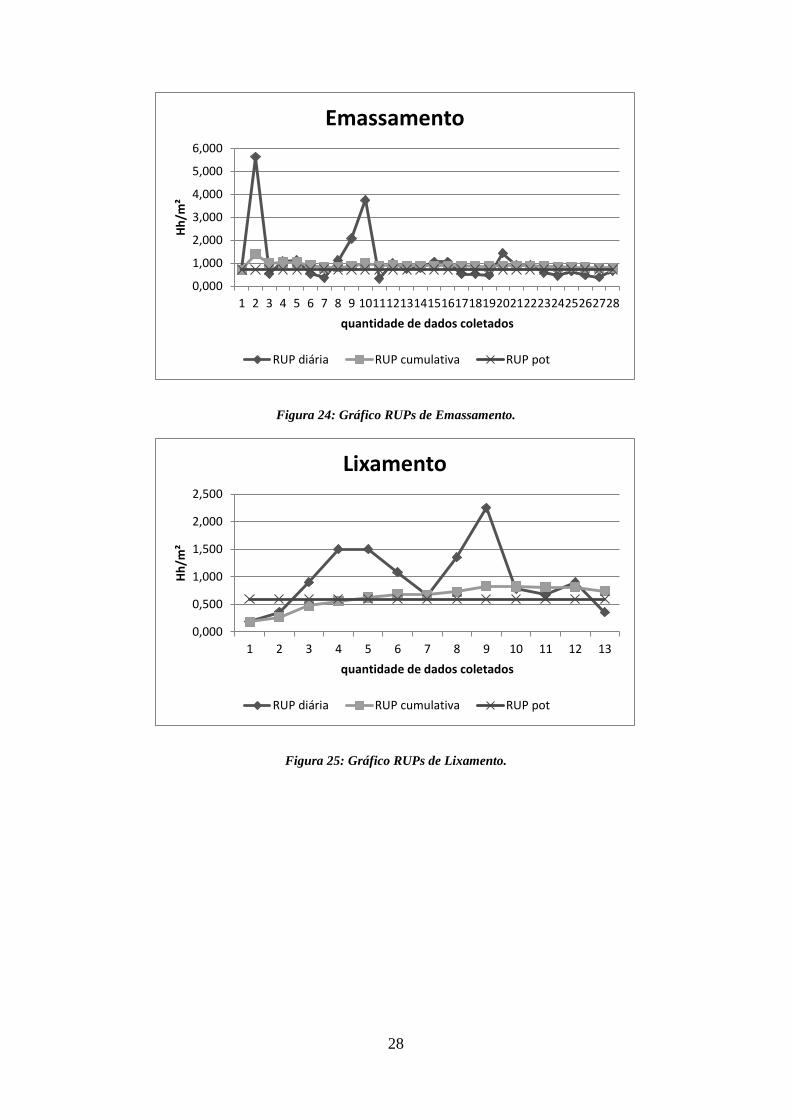

Figura 24: Gráfico RUPs de Emassamento.

Figura 25: Gráfico RUPs de Lixamento.

0,000

1,000

2,000

3,000

4,000

5,000

6,000

1 2 3 4 5 6 7 8 9 10111213141516171819202122232425262728

Hh

/m²

quantidade de dados coletados

Emassamento

RUP diária RUP cumulativa RUP pot

0,000

0,500

1,000

1,500

2,000

2,500

1 2 3 4 5 6 7 8 9 10 11 12 13

Hh

/m²

quantidade de dados coletados

Lixamento

RUP diária RUP cumulativa RUP pot

29

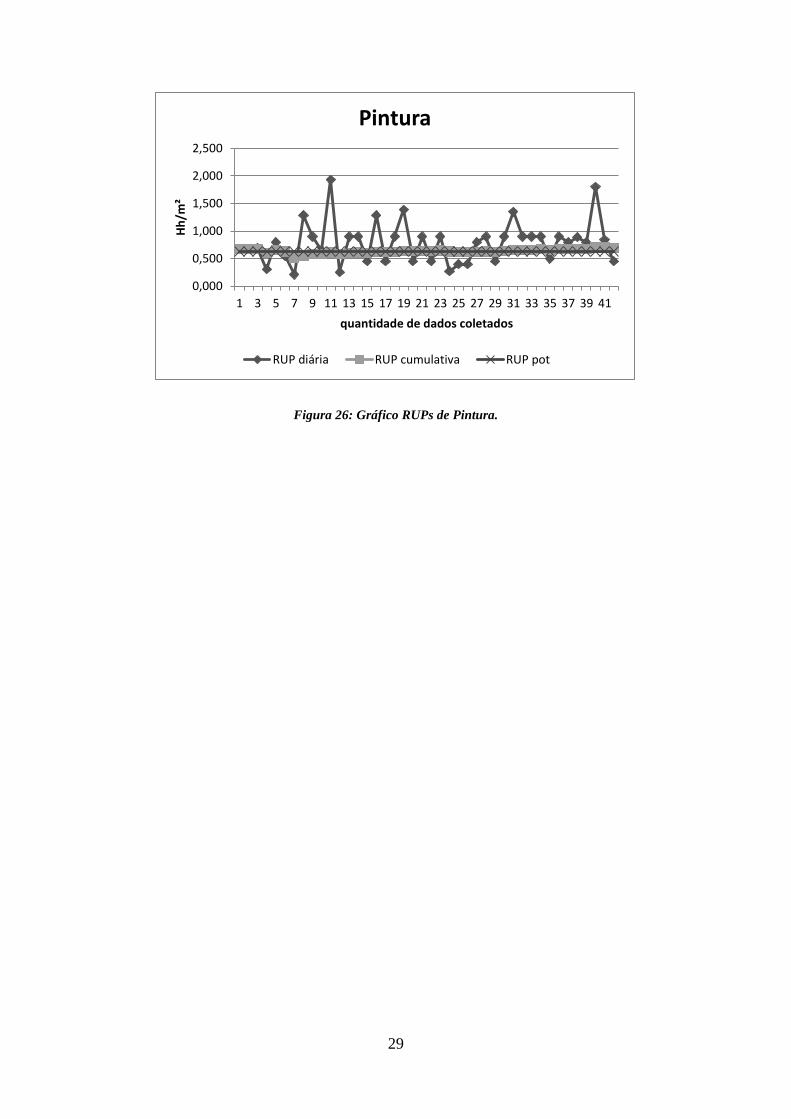

Figura 26: Gráfico RUPs de Pintura.

0,000

0,500

1,000

1,500

2,000

2,500

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41

Hh

/m²

quantidade de dados coletados

Pintura

RUP diária RUP cumulativa RUP pot

30

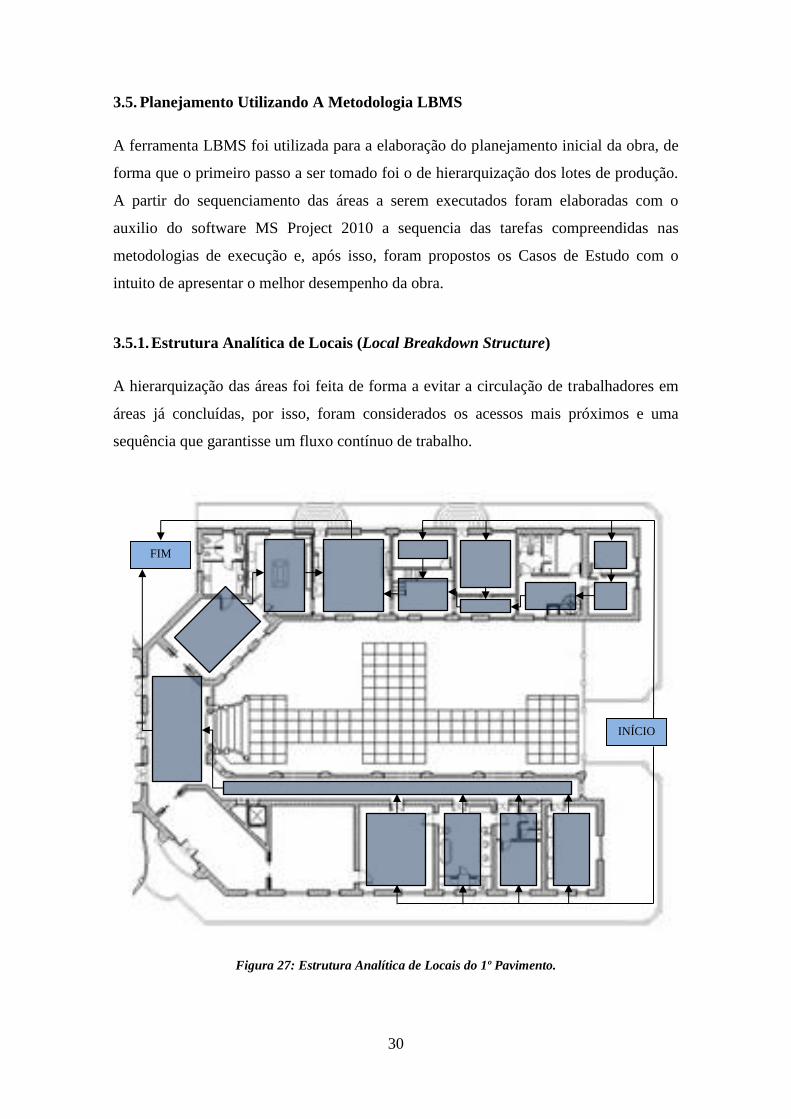

3.5. Planejamento Utilizando A Metodologia LBMS

A ferramenta LBMS foi utilizada para a elaboração do planejamento inicial da obra, de

forma que o primeiro passo a ser tomado foi o de hierarquização dos lotes de produção.

A partir do sequenciamento das áreas a serem executados foram elaboradas com o

auxilio do software MS Project 2010 a sequencia das tarefas compreendidas nas

metodologias de execução e, após isso, foram propostos os Casos de Estudo com o

intuito de apresentar o melhor desempenho da obra.

3.5.1. Estrutura Analítica de Locais (Local Breakdown Structure)

A hierarquização das áreas foi feita de forma a evitar a circulação de trabalhadores em

áreas já concluídas, por isso, foram considerados os acessos mais próximos e uma

sequência que garantisse um fluxo contínuo de trabalho.

Figura 27: Estrutura Analítica de Locais do 1º Pavimento.

INÍCIO

FIM

31

Figura 28: Estrutura Analítica de Locais do 2º Pavimento.

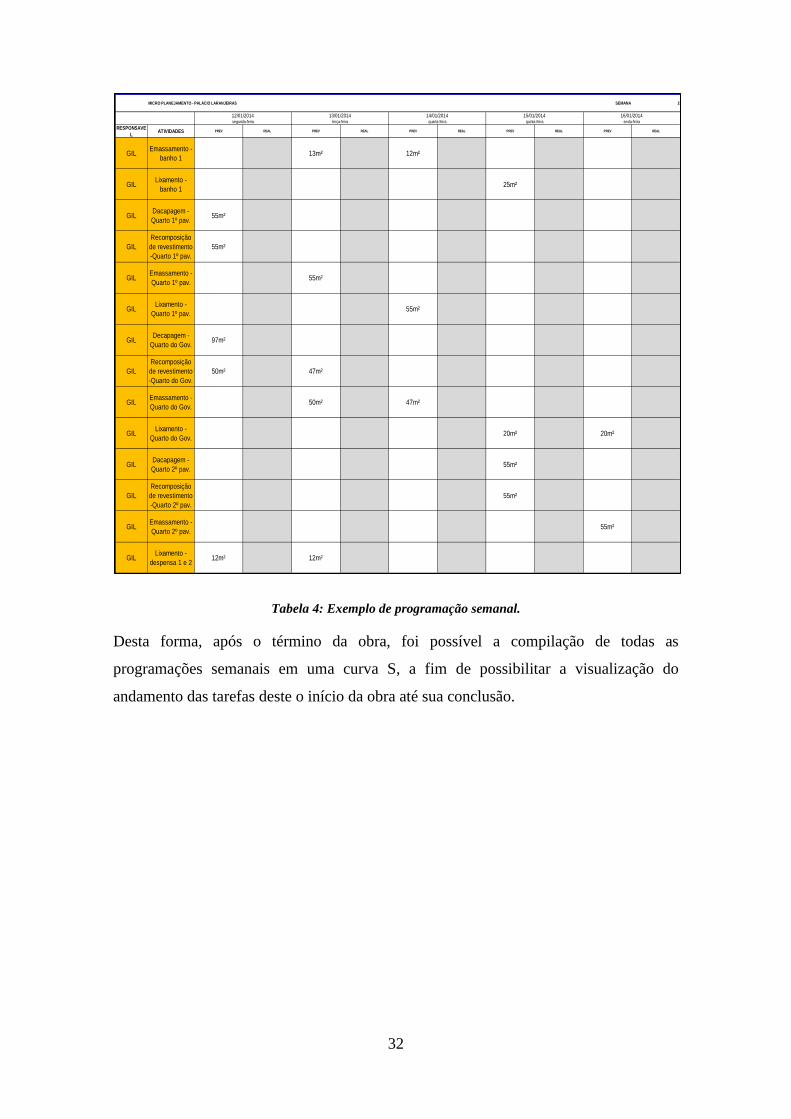

3.5.2. Caso 0 – Programação Por Sentimento

A programação por sentimento, metodologia que de fato ocorreu na obra, foi feita

apenas nos níveis lookahead e semanal, em que eram feitas, na última semana de cada

mês, a programação das atividades do mês seguinte, ou seja, um horizonte de apenas

quatro semanas para a última semana do mês, o que dificultava a previsão das

interferências que ocorreriam no início do mês.

Após o planejamento mensal ser feito pelo setor de engenharia da obra, a cada sexta-

feira, a programação semanal, da semana seguinte, era feita com base na experiência do

Mestre de Obras, onde ele próprio alocava as equipes e determinava quais tarefas seriam

feitas em quais dias da semana.

INÍCIO

FIM

32

Tabela 4: Exemplo de programação semanal.

Desta forma, após o término da obra, foi possível a compilação de todas as

programações semanais em uma curva S, a fim de possibilitar a visualização do

andamento das tarefas deste o início da obra até sua conclusão.

MICRO PLANEJAMENTO - PALÁCIO LARANJEIRAS SEMANA 2

RESPONSAVE

LATIVIDADES PREV REAL PREV REAL PREV REAL PREV REAL PREV REAL

GILEmassamento -

banho 113m² 12m²

GILLixamento -

banho 125m²

GILDacapagem -

Quarto 1º pav.55m²

GIL

Recomposição

de revestimento

-Quarto 1º pav.

55m²

GILEmassamento -

Quarto 1º pav.55m²

GILLixamento -

Quarto 1º pav.55m²

GILDecapagem -

Quarto do Gov.97m²

GIL

Recomposição

de revestimento

-Quarto do Gov.

50m² 47m²

GILEmassamento -

Quarto do Gov.50m² 47m²

GILLixamento -

Quarto do Gov.20m² 20m²

GILDacapagem -

Quarto 2º pav.55m²

GIL

Recomposição

de revestimento

-Quarto 2º pav.

55m²

GILEmassamento -

Quarto 2º pav.55m²

GILLixamento -

despensa 1 e 212m² 12m²

segunda-feira terça-feira quarta-feira quinta-feira sexta-feira

12/01/2014 13/01/2014 14/01/2014 15/01/2014 16/01/2014

33

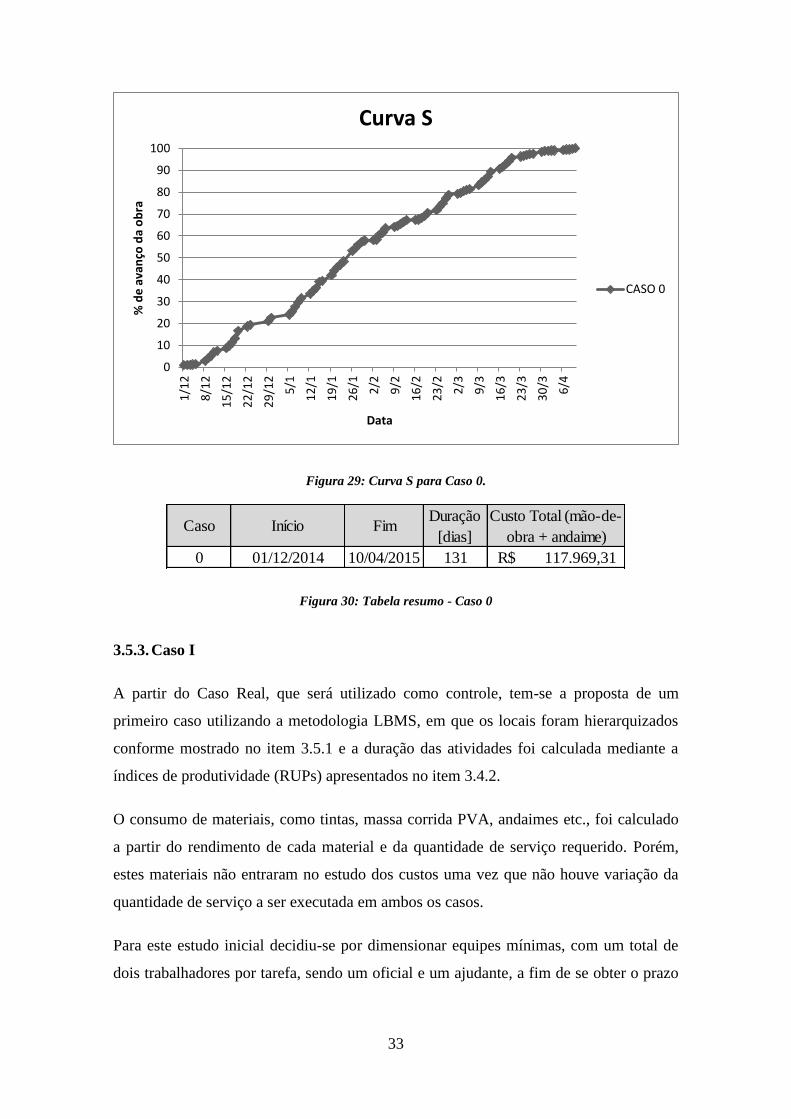

Figura 29: Curva S para Caso 0.

Figura 30: Tabela resumo - Caso 0

3.5.3. Caso I

A partir do Caso Real, que será utilizado como controle, tem-se a proposta de um

primeiro caso utilizando a metodologia LBMS, em que os locais foram hierarquizados

conforme mostrado no item 3.5.1 e a duração das atividades foi calculada mediante a

índices de produtividade (RUPs) apresentados no item 3.4.2.

O consumo de materiais, como tintas, massa corrida PVA, andaimes etc., foi calculado

a partir do rendimento de cada material e da quantidade de serviço requerido. Porém,

estes materiais não entraram no estudo dos custos uma vez que não houve variação da

quantidade de serviço a ser executada em ambos os casos.

Para este estudo inicial decidiu-se por dimensionar equipes mínimas, com um total de

dois trabalhadores por tarefa, sendo um oficial e um ajudante, a fim de se obter o prazo

0

10

20

30

40

50

60

70

80

90

100

1/1

2

8/1

2

15

/12

22

/12

29

/12

5/1

12

/1

19

/1

26

/1

2/2

9/2

16

/2

23

/2

2/3

9/3

16

/3

23

/3

30

/3

6/4

% d

e a

van

ço d

a o

bra

Data

Curva S

CASO 0

Caso Início FimDuração

[dias]

Custo Total (mão-de-

obra + andaime)

0 01/12/2014 10/04/2015 131 117.969,31R$

34

necessário para a realização da mesma quantidade de serviço que o caso real com um

menor custo de mão-de-obra.

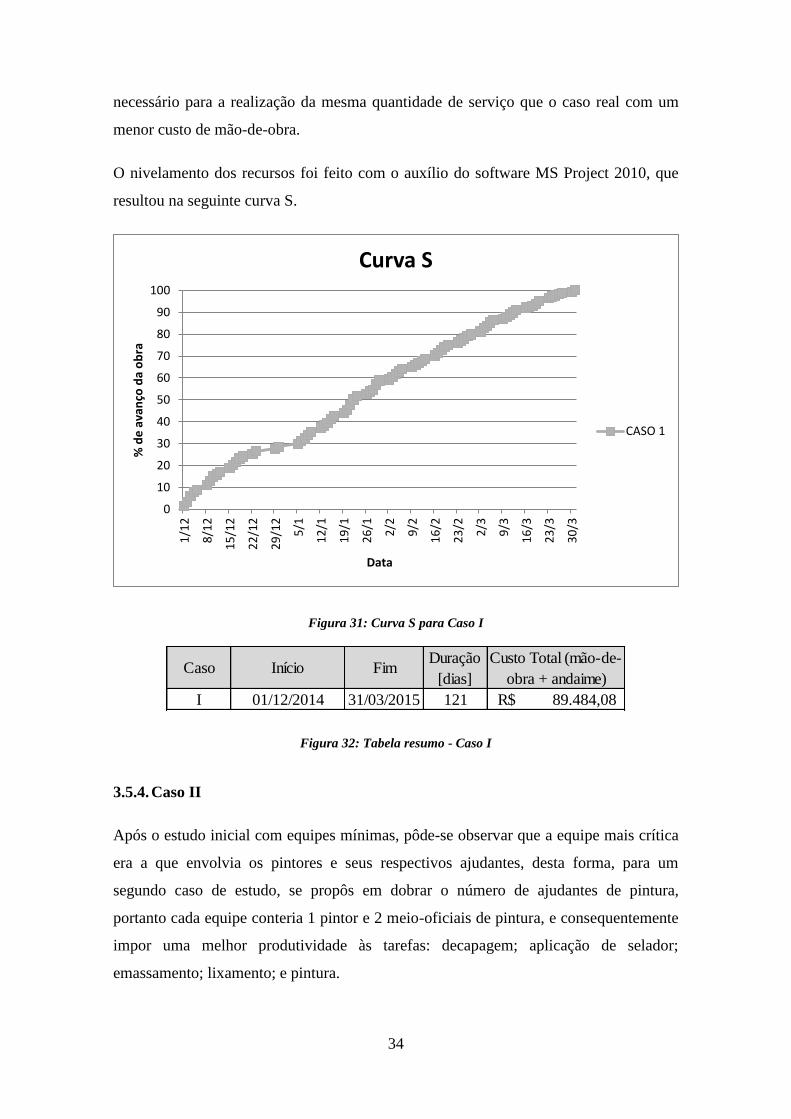

O nivelamento dos recursos foi feito com o auxílio do software MS Project 2010, que

resultou na seguinte curva S.

Figura 31: Curva S para Caso I

Figura 32: Tabela resumo - Caso I

3.5.4. Caso II

Após o estudo inicial com equipes mínimas, pôde-se observar que a equipe mais crítica

era a que envolvia os pintores e seus respectivos ajudantes, desta forma, para um

segundo caso de estudo, se propôs em dobrar o número de ajudantes de pintura,

portanto cada equipe conteria 1 pintor e 2 meio-oficiais de pintura, e consequentemente

impor uma melhor produtividade às tarefas: decapagem; aplicação de selador;

emassamento; lixamento; e pintura.

0

10

20

30

40

50

60

70

80

90

100

1/1

2

8/1

2

15

/12

22

/12

29

/12

5/1

12

/1

19

/1

26

/1

2/2

9/2

16

/2

23

/2

2/3

9/3

16

/3

23

/3

30

/3

% d

e a

van

ço d

a o

bra

Data

Curva S

CASO 1

Caso Início FimDuração

[dias]

Custo Total (mão-de-

obra + andaime)

I 01/12/2014 31/03/2015 121 89.484,08R$

35

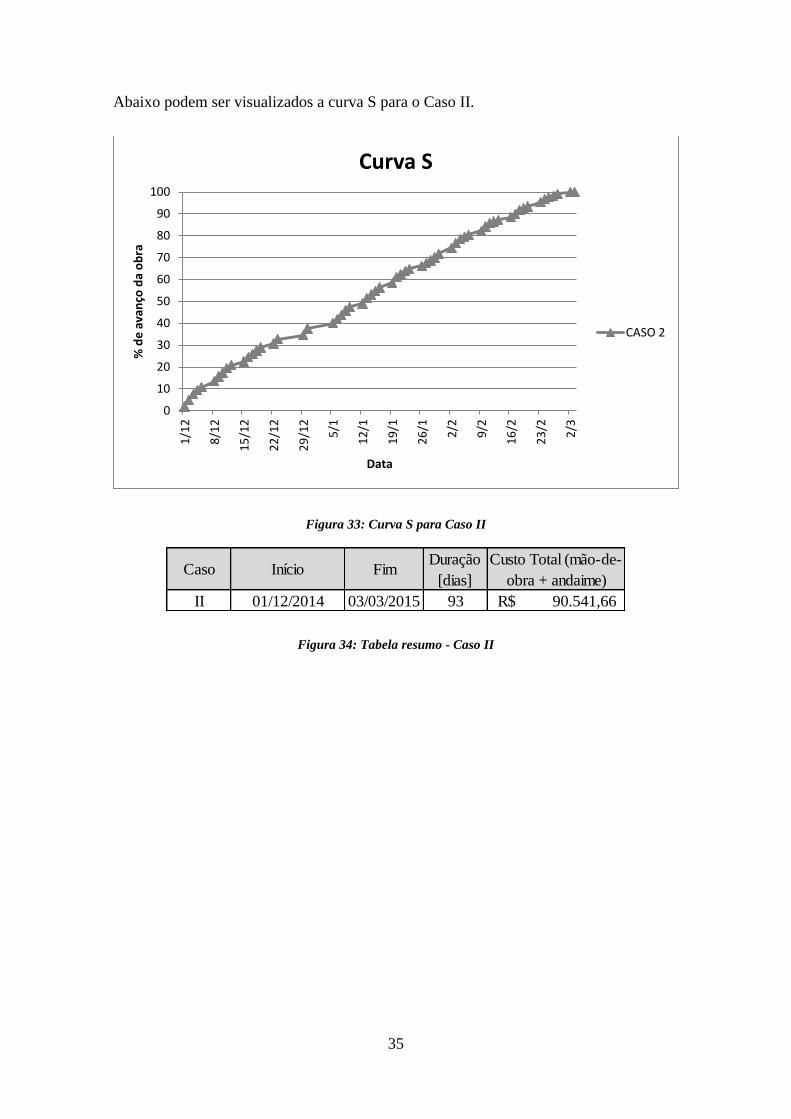

Abaixo podem ser visualizados a curva S para o Caso II.

Figura 33: Curva S para Caso II

Figura 34: Tabela resumo - Caso II

0

10

20

30

40

50

60

70

80

90

1001

/12

8/1

2

15

/12

22

/12

29

/12

5/1

12

/1

19

/1

26

/1

2/2

9/2

16

/2

23

/2

2/3

% d

e a

van

ço d

a o

bra

Data

Curva S

CASO 2

Caso Início FimDuração

[dias]

Custo Total (mão-de-

obra + andaime)

II 01/12/2014 03/03/2015 93 90.541,66R$

36

4. RESULTADOS

A seguir podem ser observados os resultados gerados a partir do uso das ferramentas

citadas anteriormente. Em que, a metodologia do Last Planner foi introduzida para o

planejamento de curto prazo e foi fundamental para o controle de execução e garantia de

que as tarefas estavam sendo executadas dentro do prazo previsto no Caso 0. O conceito

de RUP foi introduzido e com isso possibilitou o embasamento para o cálculo da

duração das atividades e o dimensionamento das equipes para atender a uma redução no

planejamento do prazo da obra como um todo. E, por fim, a técnica LBMS foi utilizada

para propor novos cenários de melhoria no planejamento da obra.

Primeiramente pode ser observada na tabela a seguir a diferença entre os máximos

alcançados no efetivo de funcionários e torres de andaime durante a obra.

Tabela 5: Quantidade máxima de funcionários alcançada durante a obra.

Figura 35: Tabela resumo dos casos de estudo.

CASO 0 CASO I CASO II

MONTADOR 1 1 1

SERVENTE 5 1 1

PINTOR 5 5 5

1/2 OF. PINTURA 5 5 10

RESTAURADOR 2 1 1

AUX DE RESTAURO 1 1 1

TOTAL PROF. 19 14 19

TORRE DE ANDAIME 17 14 13

QUANTIDADE MÁXIMAPROFISSIONAIS

Caso Início FimDuração

[dias]

Custo Total (mão-de-

obra + andaime)

0 01/12/2014 10/04/2015 131 117.969,31R$

I 01/12/2014 31/03/2015 121 89.484,08R$

II 01/12/2014 03/03/2015 93 90.541,66R$

37

Figura 36: Cronograma físico-financeiro da obra

Figura 37: Percentual de redução no prazo total.

0

10

20

30

40

50

60

70

80

90

100

1/1

2

8/1

2

15

/12

22

/12

29

/12

5/1

12

/1

19

/1

26

/1

2/2

9/2

16

/2

23

/2

2/3

9/3

16

/3

23

/3

30

/3

6/4

% d

e a

van

ço d

a o

bra

Curva S

CASO 0

CASO 1

CASO 2

Caso Início FimDuração

[dias]

Melhoria com

relação ao Caso 0

0 01/12/2014 10/04/2015 131 0%

I 01/12/2014 31/03/2015 121 8%

II 01/12/2014 03/03/2015 93 29%

38

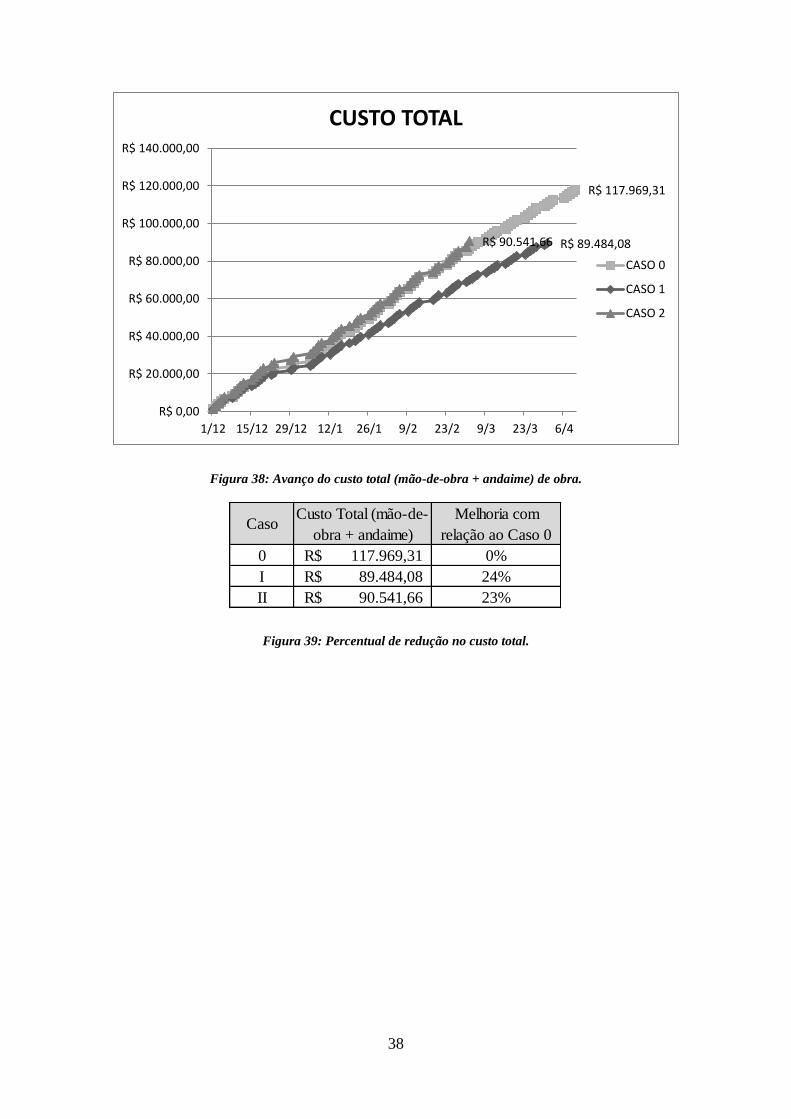

Figura 38: Avanço do custo total (mão-de-obra + andaime) de obra.

Figura 39: Percentual de redução no custo total.

R$ 117.969,31

R$ 89.484,08 R$ 90.541,66

R$ 0,00

R$ 20.000,00

R$ 40.000,00

R$ 60.000,00

R$ 80.000,00

R$ 100.000,00

R$ 120.000,00

R$ 140.000,00

1/12 15/12 29/12 12/1 26/1 9/2 23/2 9/3 23/3 6/4

CUSTO TOTAL

CASO 0

CASO 1

CASO 2

CasoCusto Total (mão-de-

obra + andaime)

Melhoria com

relação ao Caso 0

0 117.969,31R$ 0%

I 89.484,08R$ 24%

II 90.541,66R$ 23%

39

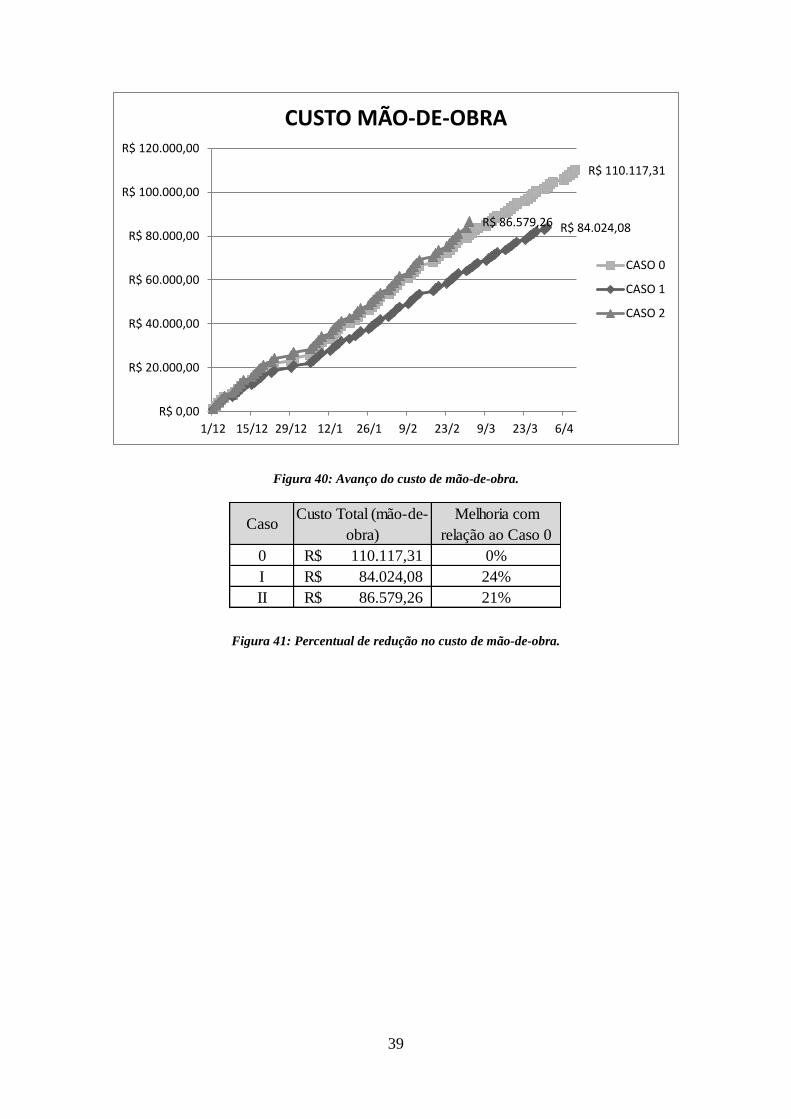

Figura 40: Avanço do custo de mão-de-obra.

Figura 41: Percentual de redução no custo de mão-de-obra.

R$ 110.117,31

R$ 84.024,08 R$ 86.579,26

R$ 0,00

R$ 20.000,00

R$ 40.000,00

R$ 60.000,00

R$ 80.000,00

R$ 100.000,00

R$ 120.000,00

1/12 15/12 29/12 12/1 26/1 9/2 23/2 9/3 23/3 6/4

CUSTO MÃO-DE-OBRA

CASO 0

CASO 1

CASO 2

CasoCusto Total (mão-de-

obra)

Melhoria com

relação ao Caso 0

0 110.117,31R$ 0%

I 84.024,08R$ 24%

II 86.579,26R$ 21%

40

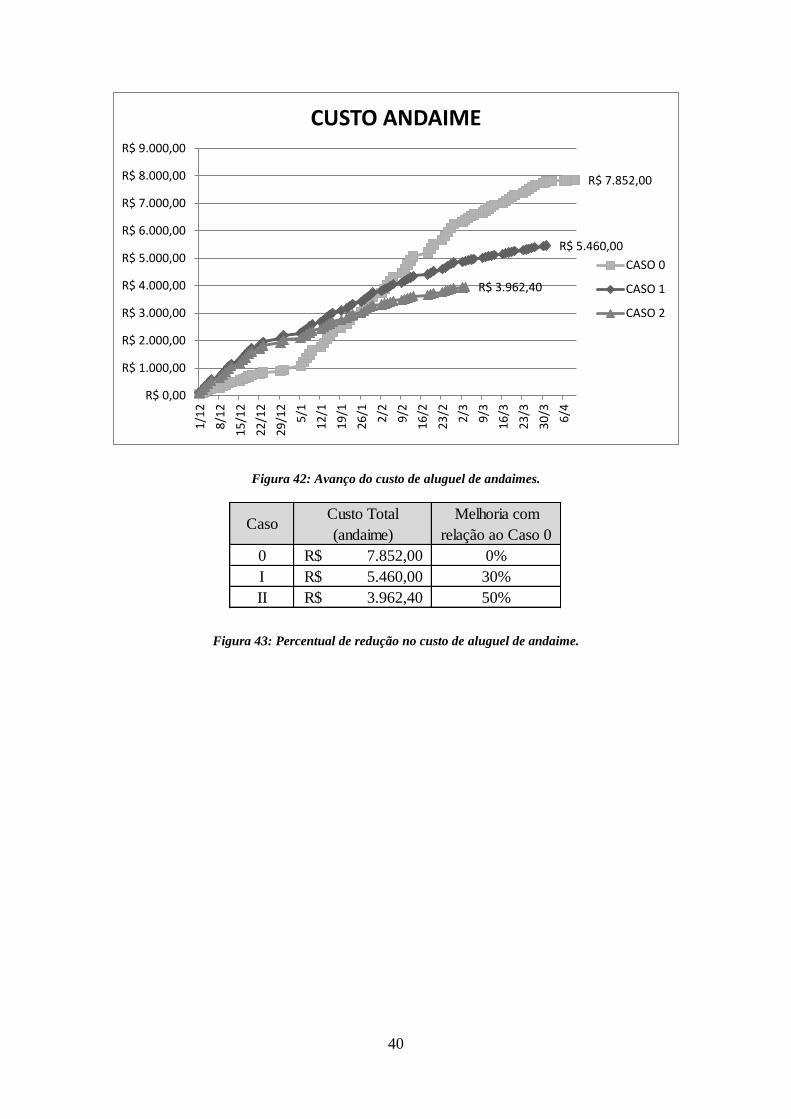

Figura 42: Avanço do custo de aluguel de andaimes.

Figura 43: Percentual de redução no custo de aluguel de andaime.

R$ 7.852,00

R$ 5.460,00

R$ 3.962,40

R$ 0,00

R$ 1.000,00

R$ 2.000,00

R$ 3.000,00

R$ 4.000,00

R$ 5.000,00

R$ 6.000,00

R$ 7.000,00

R$ 8.000,00

R$ 9.000,00

1/1

2

8/1

2

15

/12

22

/12

29

/12

5/1

12

/1

19

/1

26

/1

2/2

9/2

16

/2

23

/2

2/3

9/3

16

/3

23

/3

30

/3

6/4

CUSTO ANDAIME

CASO 0

CASO 1

CASO 2

CasoCusto Total

(andaime)

Melhoria com

relação ao Caso 0

0 7.852,00R$ 0%

I 5.460,00R$ 30%

II 3.962,40R$ 50%

41

5. CONCLUSÕES

Muitas são as ferramentas existentes com objetivo de melhorar o processo produtivo da

construção por meio da redução das anomalias e dos desperdícios. O presente trabalho

teve por finalidade a aplicação de apenas três ferramentas que, como pode ser observado

nos resultados explicitados acima, se mostraram bastante eficientes nos contextos da

gestão das tarefas, gestão do fluxo de produção e da gestão do valor do produto final.

Com base na filosofia Lean Construction, as metodologias Last Planner System e

Location Based Management System se mostraram complementares, em que a primeira

se mostra mais atuante no planejamento a curto prazo e no controle de produção a fim

de diminuir os desperdícios, melhorar a produtividade e manter um bom progresso

social do planejamento, enquanto que o LBMS é uma ferramenta mais técnica, utilizada

para estruturar melhor as informações, calcular o progresso da obra, prever

interferências e servir de base para a tomada de decisões.

Além disso, o estudo da Razão Unitária de Produção se mostrou essencial para uma

melhor caracterização do processo produtivo e, por meio do Modelo dos Fatores, foi

possível dar mais credibilidade ao cálculo da duração das atividades e da elaboração do

cronograma físico da obra como um todo.

Desta forma, a contribuição esperada do presente trabalho foi a revisão bibliográfica de

técnicas que carregam consigo a filosofia do Lean Construction e a aplicação destas

ferramentas com o intuito de gerar resultados significativos no desempenho global do

projeto.

42

6. REFERÊNCIAS BIBLIOGRÁFICAS

BALLARD, G. The Last Planner System of Production Control. Thesis (Doctor of

Philosofy). School of Civil Engineering, Faculty of Engineering University of

Birmingham, Birmingham. 2000

BOCCHILE, Cláudia. Tempo é dinheiro. Construção e Mercado, jan. 2009.

Disponível em: <http://construcaomercado.pini.com.br/negocios-incorporacao-

construcao/5/artigo283551-1.aspx>. Acesso em: 25 maio 2015.

BONI, Adriana Cristina; PALIARI, José Carlos; SERRA, Sheyla Mara Baptista.

Sistema Puxado De Planejamento E Controle Da Produção. XV Encontro Nacional de

Tecnologia do Ambiente Construído. Maceió, p. 1115-1125. nov. 2014.

GHINATO, P. Produção e Competitividade: Aplicações e Inovações. Capítulo 2º.

Ed.: Adiel T. de Almeida e Fernando M. C. Souza, Universidade Federal de

Pernambuco, Recife, 2000.

HOWELL, G. and KOSKELA, L. Reforming project management: the role of lean

construction. In: Proceedings 8th Annual Conference of the International Group for

Lean Construction (IGLC-8), 17–19 July, Brighton, 2000.

KOSKELA, LJ, BALLARD, G, HOWELL, G and TOMMELEIN, I. 2002. The

foundations of lean construction, in: Design and construction: building in value,

Butterworth Heinemann, Oxford, UK, pp. 211-226. 2002.

KOSKELA, L. An exploration towards a production theory and its application to

construction (Espoo: VTT Publications) www.inf.vtt.fi/pdf/publications/2000/P408.pdf

2000.

OHNO, T. Sistema Toyota de Produção – Além da Produção em Larga Escala. 1ª

edição. Porto Alegre: Editora Bookman, 1997.

SEPPÄNEN, Olli; BALLARD, Glenn; PERSONEN, Sakari. The combination of last

planner system and location-based management system. Lean Construction Journal.

p. 43-54. 2010. Disponível em: <http://www.leanconstruction.org/>. Acesso em: 24 fev.

2015.

43

SILVA, M. P. Influência do Planejamento e Controle de Obras nos Horizontes de

Médio e Curto Prazo em Edifícios Residenciais em Goiânia. 190p. Dissertação de

Mestrado em Estruturas e Construção Civil, Publicação E.DM-002A/12, Departamento

de Engenharia Civil e Ambiental, Universidade de Brasília, Brasília, DF. 2012.

SOUZA, U. E. L. de. Como Aumentar a Eficiência da Mão-de-obra: Manual de

Gestão da Produtividade na Construção Civil. São Paulo: Editora Pini, 2006.

TCPO. Tabelas de composições de preços para orçamentos. 13ª.ed., São Paulo, PINI,

2010.

THOMAS, H. R.; YAKOUMIS, I. Factor model of construction productivity. Journal

of Construction Engineering and Management, v. 113, n.4, p.623-39, 1987.

44

7. ANEXOS

45

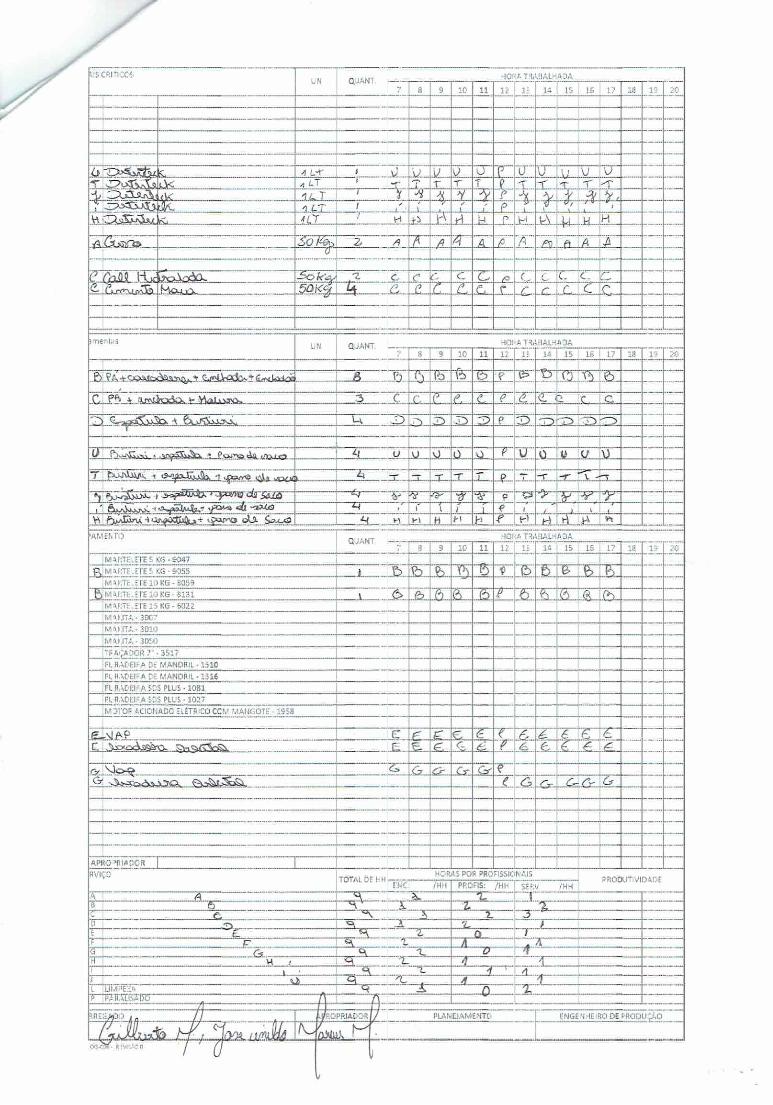

7.1. ANEXO I – MODELO DE FICHA DE APROPRIAÇÃO DE SERVIÇO

PREENCHIDA

48

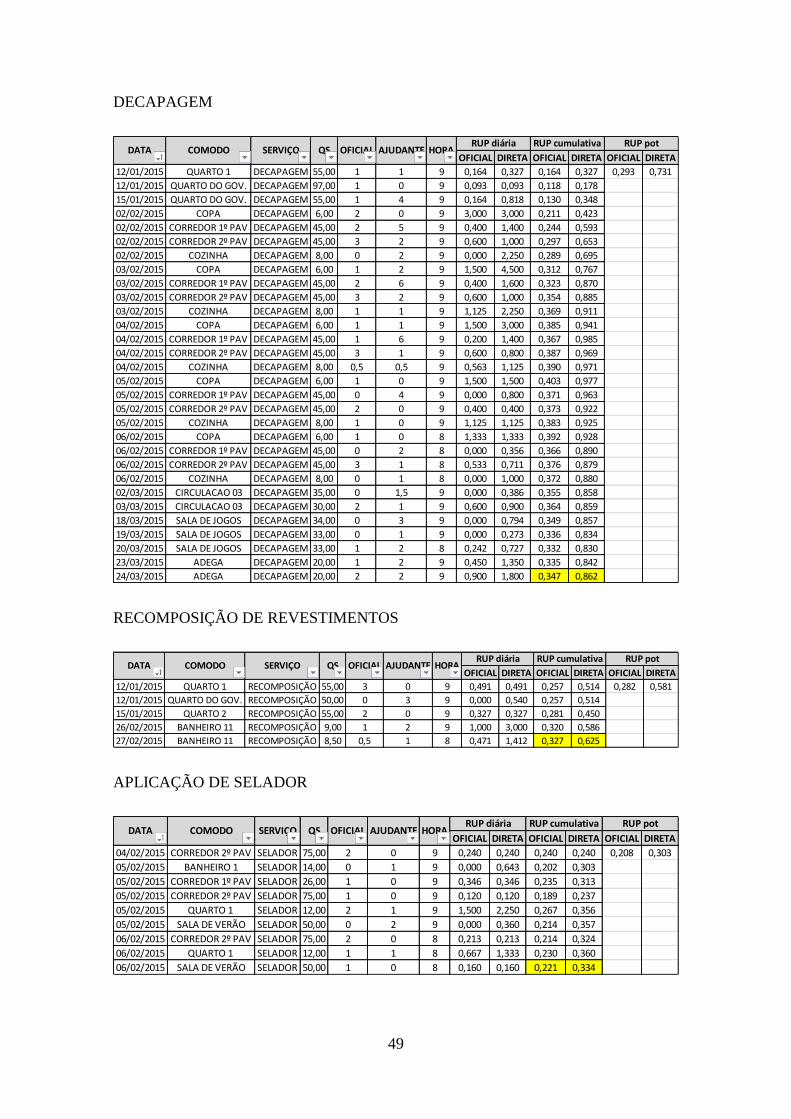

7.2. ANEXO II – TABELAS DE CÁLCULO DAS RAZÕES UNITÁRIAS DE

PRODUÇÃO

49

DECAPAGEM

RECOMPOSIÇÃO DE REVESTIMENTOS

APLICAÇÃO DE SELADOR

OFICIAL DIRETA OFICIAL DIRETA OFICIAL DIRETA

12/01/2015 QUARTO 1 DECAPAGEM 55,00 1 1 9 0,164 0,327 0,164 0,327 0,293 0,731

12/01/2015 QUARTO DO GOV. DECAPAGEM 97,00 1 0 9 0,093 0,093 0,118 0,178 0,731

15/01/2015 QUARTO DO GOV. DECAPAGEM 55,00 1 4 9 0,164 0,818 0,130 0,348 0,731

02/02/2015 COPA DECAPAGEM 6,00 2 0 9 3,000 3,000 0,211 0,423 0,731

02/02/2015 CORREDOR 1º PAV DECAPAGEM 45,00 2 5 9 0,400 1,400 0,244 0,593 0,731

02/02/2015 CORREDOR 2º PAV DECAPAGEM 45,00 3 2 9 0,600 1,000 0,297 0,653 0,731

02/02/2015 COZINHA DECAPAGEM 8,00 0 2 9 0,000 2,250 0,289 0,695 0,731

03/02/2015 COPA DECAPAGEM 6,00 1 2 9 1,500 4,500 0,312 0,767 0,731

03/02/2015 CORREDOR 1º PAV DECAPAGEM 45,00 2 6 9 0,400 1,600 0,323 0,870 0,731

03/02/2015 CORREDOR 2º PAV DECAPAGEM 45,00 3 2 9 0,600 1,000 0,354 0,885 0,731

03/02/2015 COZINHA DECAPAGEM 8,00 1 1 9 1,125 2,250 0,369 0,911 0,731

04/02/2015 COPA DECAPAGEM 6,00 1 1 9 1,500 3,000 0,385 0,941 0,731

04/02/2015 CORREDOR 1º PAV DECAPAGEM 45,00 1 6 9 0,200 1,400 0,367 0,985 0,731

04/02/2015 CORREDOR 2º PAV DECAPAGEM 45,00 3 1 9 0,600 0,800 0,387 0,969 0,731

04/02/2015 COZINHA DECAPAGEM 8,00 0,5 0,5 9 0,563 1,125 0,390 0,971 0,731

05/02/2015 COPA DECAPAGEM 6,00 1 0 9 1,500 1,500 0,403 0,977 0,731

05/02/2015 CORREDOR 1º PAV DECAPAGEM 45,00 0 4 9 0,000 0,800 0,371 0,963 0,731

05/02/2015 CORREDOR 2º PAV DECAPAGEM 45,00 2 0 9 0,400 0,400 0,373 0,922 0,731

05/02/2015 COZINHA DECAPAGEM 8,00 1 0 9 1,125 1,125 0,383 0,925 0,731

06/02/2015 COPA DECAPAGEM 6,00 1 0 8 1,333 1,333 0,392 0,928 0,731

06/02/2015 CORREDOR 1º PAV DECAPAGEM 45,00 0 2 8 0,000 0,356 0,366 0,890 0,731

06/02/2015 CORREDOR 2º PAV DECAPAGEM 45,00 3 1 8 0,533 0,711 0,376 0,879 0,731

06/02/2015 COZINHA DECAPAGEM 8,00 0 1 8 0,000 1,000 0,372 0,880 0,731

02/03/2015 CIRCULACAO 03 DECAPAGEM 35,00 0 1,5 9 0,000 0,386 0,355 0,858 0,731

03/03/2015 CIRCULACAO 03 DECAPAGEM 30,00 2 1 9 0,600 0,900 0,364 0,859 0,731

18/03/2015 SALA DE JOGOS DECAPAGEM 34,00 0 3 9 0,000 0,794 0,349 0,857 0,731

19/03/2015 SALA DE JOGOS DECAPAGEM 33,00 0 1 9 0,000 0,273 0,336 0,834 0,731

20/03/2015 SALA DE JOGOS DECAPAGEM 33,00 1 2 8 0,242 0,727 0,332 0,830 0,731

23/03/2015 ADEGA DECAPAGEM 20,00 1 2 9 0,450 1,350 0,335 0,842 0,731

24/03/2015 ADEGA DECAPAGEM 20,00 2 2 9 0,900 1,800 0,347 0,862 0,731

RUP diária RUP cumulativa RUP potDATA COMODO SERVIÇO QS OFICIAL AJUDANTE HORA

OFICIAL DIRETA OFICIAL DIRETA OFICIAL DIRETA

12/01/2015 QUARTO 1 RECOMPOSIÇÃO 55,00 3 0 9 0,491 0,491 0,257 0,514 0,282 0,581

12/01/2015 QUARTO DO GOV. RECOMPOSIÇÃO 50,00 0 3 9 0,000 0,540 0,257 0,514 0,581

15/01/2015 QUARTO 2 RECOMPOSIÇÃO 55,00 2 0 9 0,327 0,327 0,281 0,450 0,581

26/02/2015 BANHEIRO 11 RECOMPOSIÇÃO 9,00 1 2 9 1,000 3,000 0,320 0,586 0,581

27/02/2015 BANHEIRO 11 RECOMPOSIÇÃO 8,50 0,5 1 8 0,471 1,412 0,327 0,625 0,581

DATA OFICIALQSSERVIÇOCOMODORUP diária RUP cumulativa RUP pot

HORAAJUDANTE

OFICIAL DIRETA OFICIAL DIRETA OFICIAL DIRETA

04/02/2015 CORREDOR 2º PAV SELADOR 75,00 2 0 9 0,240 0,240 0,240 0,240 0,208 0,303

05/02/2015 BANHEIRO 1 SELADOR 14,00 0 1 9 0,000 0,643 0,202 0,303 0,303

05/02/2015 CORREDOR 1º PAV SELADOR 26,00 1 0 9 0,346 0,346 0,235 0,313 0,303

05/02/2015 CORREDOR 2º PAV SELADOR 75,00 1 0 9 0,120 0,120 0,189 0,237 0,303

05/02/2015 QUARTO 1 SELADOR 12,00 2 1 9 1,500 2,250 0,267 0,356 0,303

05/02/2015 SALA DE VERÃO SELADOR 50,00 0 2 9 0,000 0,360 0,214 0,357 0,303

06/02/2015 CORREDOR 2º PAV SELADOR 75,00 2 0 8 0,213 0,213 0,214 0,324 0,303

06/02/2015 QUARTO 1 SELADOR 12,00 1 1 8 0,667 1,333 0,230 0,360 0,303

06/02/2015 SALA DE VERÃO SELADOR 50,00 1 0 8 0,160 0,160 0,221 0,334 0,303

DATA OFICIALQSSERVIÇOCOMODORUP diária RUP cumulativa RUP pot

HORAAJUDANTE

50

EMASSAMENTO

LIXAMENTO

OFICIAL DIRETA OFICIAL DIRETA OFICIAL DIRETA

05/01/2015 CORREDOR 1º PAV EMASSAMENTO 50,00 1 3 9 0,180 0,720 0,180 0,720 0,266 0,720

05/01/2015 DESPENSA 1 E 2 EMASSAMENTO 8,00 0 5 9 0,000 5,625 0,155 1,397 0,720

05/01/2015 VARANDA 2º PAV EMASSAMENTO 50,00 2 1 9 0,360 0,540 0,250 1,000 0,720

06/01/2015 CORREDOR 1º PAV EMASSAMENTO 50,00 1 5 9 0,180 1,080 0,228 1,025 0,720

06/01/2015 DESPENSA 1 E 2 EMASSAMENTO 8,00 0 1 9 0,000 1,125 0,217 1,030 0,720

06/01/2015 VARANDA 2º PAV EMASSAMENTO 50,00 2 1 9 0,360 0,540 0,250 0,917 0,720

07/01/2015 CORREDOR 1º PAV EMASSAMENTO 50,00 1 1 9 0,180 0,360 0,237 0,812 0,720

07/01/2015 DESPENSA 1 E 2 EMASSAMENTO 8,00 0 1 9 0,000 1,125 0,230 0,821 0,720

13/01/2015 BANHEIRO 1 EMASSAMENTO 13,00 2 1 9 1,385 2,077 0,282 0,878 0,720

13/01/2015 BANHEIRO 1 EMASSAMENTO 12,00 4 1 9 3,000 3,750 0,391 0,993 0,720

13/01/2015 QUARTO 1 EMASSAMENTO 55,00 1 1 9 0,164 0,327 0,356 0,890 0,720

13/01/2015 QUARTO DO GOV. EMASSAMENTO 55,00 3 3 9 0,491 0,982 0,374 0,902 0,720

14/01/2015 QUARTO DO GOV. EMASSAMENTO 47,00 2 2 9 0,383 0,766 0,375 0,888 0,720

16/01/2015 QUARTO 2 EMASSAMENTO 55,00 3 2 9 0,491 0,818 0,387 0,881 0,720

02/02/2015 APROVISIONAMENTO EMASSAMENTO 17,00 2 0 9 1,059 1,059 0,409 0,886 0,720

03/02/2015 APROVISIONAMENTO EMASSAMENTO 17,00 2 0 9 1,059 1,059 0,429 0,892 0,720

04/02/2015 APROVISIONAMENTO EMASSAMENTO 17,00 0,5 0,5 9 0,265 0,529 0,424 0,881 0,720

05/02/2015 APROVISIONAMENTO EMASSAMENTO 17,00 0 1 9 0,000 0,529 0,412 0,870 0,720

06/02/2015 APROVISIONAMENTO EMASSAMENTO 17,00 0 1 8 0,000 0,471 0,400 0,859 0,720

04/03/2015 CIRCULACAO 03 EMASSAMENTO 25,00 2 2 9 0,720 1,440 0,413 0,882 0,720

05/03/2015 CIRCULACAO 03 EMASSAMENTO 20,00 2 0 9 0,900 0,900 0,428 0,883 0,720

06/03/2015 CIRCULACAO 03 EMASSAMENTO 20,00 2 0 9 0,900 0,900 0,443 0,884 0,720

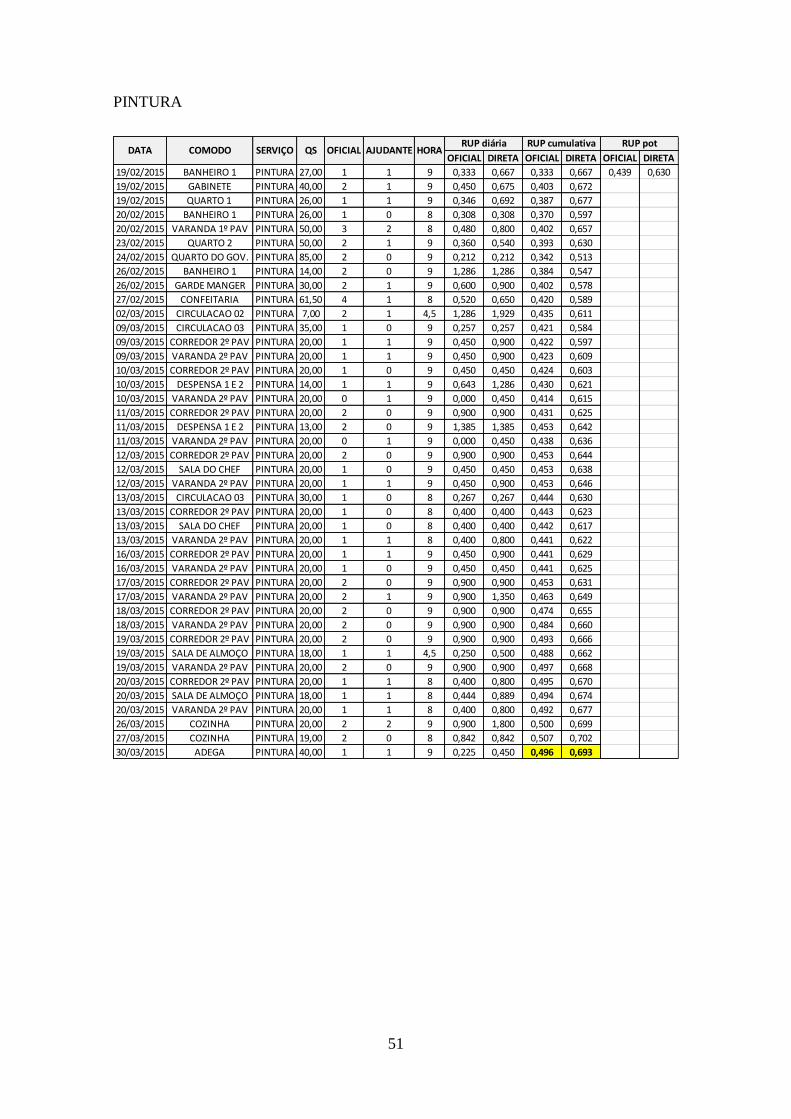

23/03/2015 SALA DE JOGOS EMASSAMENTO 46,00 3 0 9 0,587 0,587 0,452 0,864 0,720