os entes federados e o financiamento do sus

DESCRIPTION

Apresentação feita pela assessora técnica do CONASS, Viviane Rocha de Luiz, durante o debate sobre o financiamento do SUS, no XXX Congresso Nacional de Secretarias Municipais de Saúde, realizado em Serra/ES, entre os dias 01 e 04 de junho de 2014.TRANSCRIPT

XXX Congresso Nacional de Secretarias Municipais de Saúde

Serra, 03/06/2014

Os Entes Federados e o Financiamento

do SUS

Ø O SUS com 25 anos de existência tem sido capaz de estruturar e consolidar um sistema público de saúde de enorme relevância e que apresenta resultados inquestionáveis para a população brasileira.

Ø A dimensão dos números e a qualidade de certos

programas atestam os avanços obtidos pelo SUS. Ø O SUS, além de mostrar avanços em termos de

estrutura e processos e de estar desenvolvendo programas de excelência, tem contribuído para a melhoria dos níveis de saúde da população brasileira.

Os problemas do SUS podem ser agrupados em torno

de grandes desafios a superar:

• desafio da universalização;

• desafio da gestão do trabalho no SUS; e

• desafio da participação social

• desafio do modelo institucional;

• desafio do modelo de atenção à saúde; • desafio do financiamento è ser enfrentado em duas vertentes: a da quantidade e a da qualidade do gasto

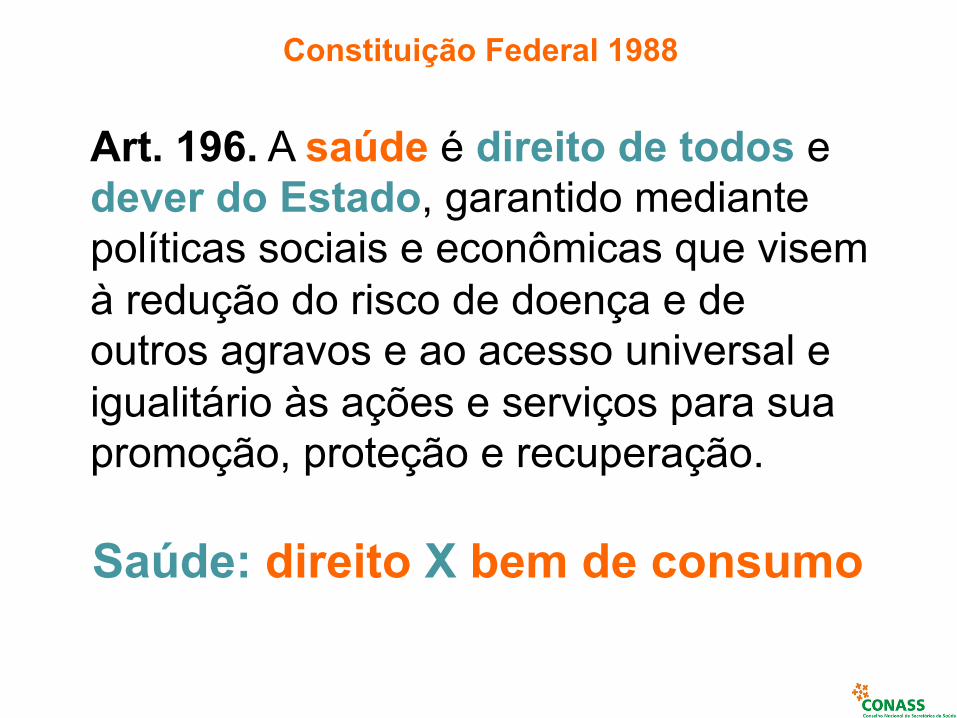

Art. 196. A saúde é direito de todos e dever do Estado, garantido mediante políticas sociais e econômicas que visem à redução do risco de doença e de outros agravos e ao acesso universal e igualitário às ações e serviços para sua promoção, proteção e recuperação.

Constituição Federal 1988

Saúde: direito X bem de consumo

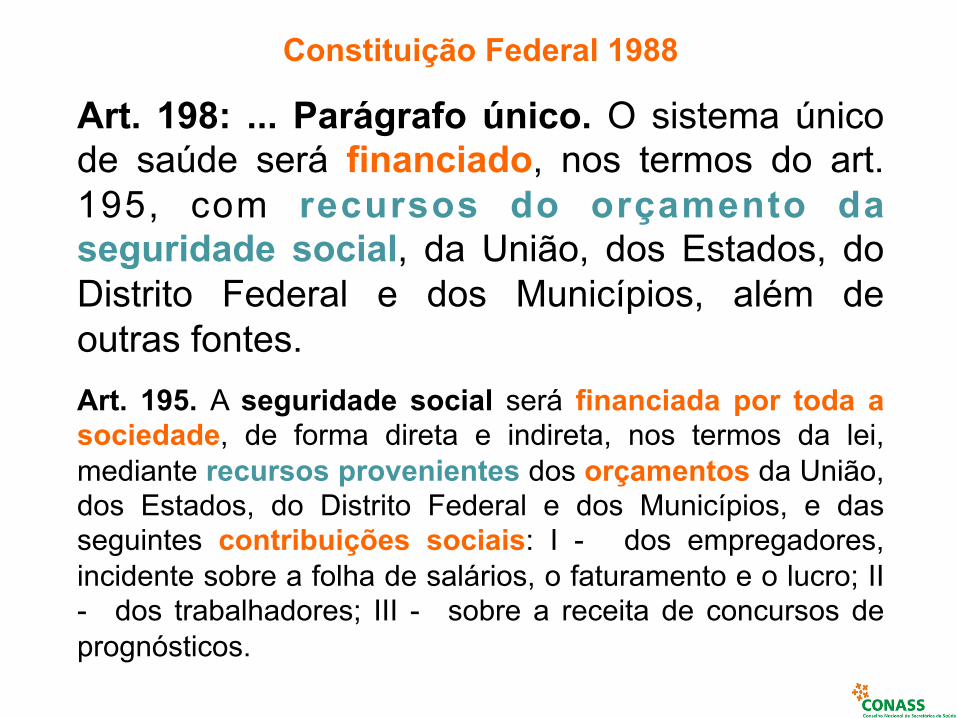

Art. 198: ... Parágrafo único. O sistema único de saúde será financiado, nos termos do art. 195, com recursos do orçamento da seguridade social, da União, dos Estados, do Distrito Federal e dos Municípios, além de outras fontes.

Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: I - dos empregadores, incidente sobre a folha de salários, o faturamento e o lucro; II - dos trabalhadores; III - sobre a receita de concursos de prognósticos.

Constituição Federal 1988

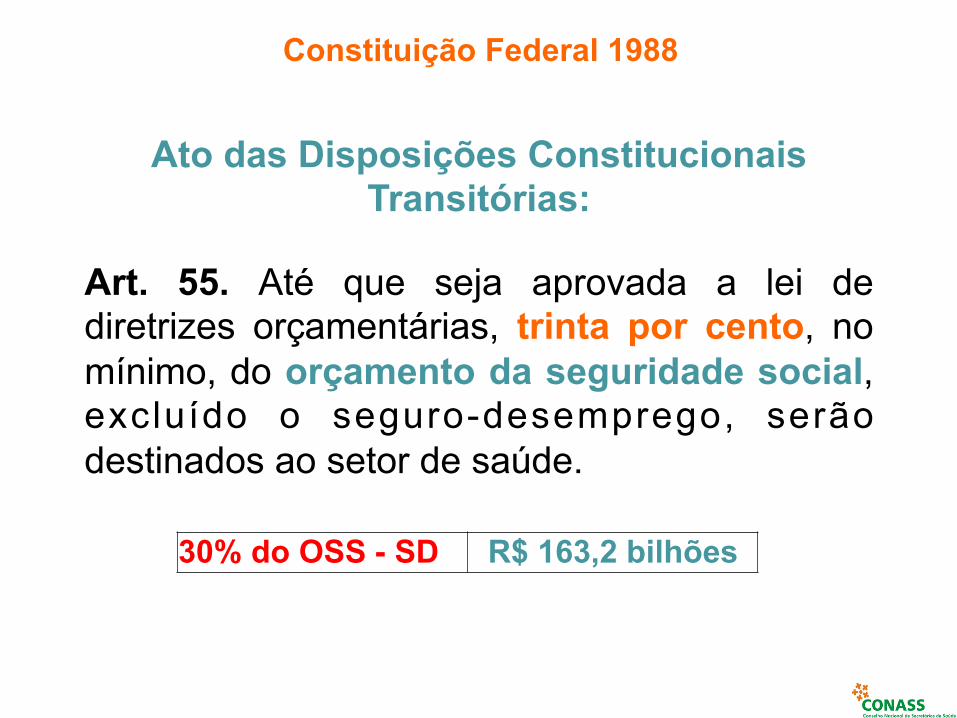

Ato das Disposições Constitucionais Transitórias:

Art. 55. Até que seja aprovada a lei de diretrizes orçamentárias, trinta por cento, no mínimo, do orçamento da seguridade social, excluído o seguro-desemprego, serão destinados ao setor de saúde.

Constituição Federal 1988

30% do OSS - SD R$ 163,2 bilhões

ü Impasses: LDO X LOA ü Crise è FAT ü CPMF – substitutivo de fonte ü Tentativas de vinculação ü EC 29/2000 Estados:12% da receita de impostos e

transferências constitucionais e legais; Municípios:15% da receita de impostos e

transferências constitucionais e legais; União: o montante aplicado no ano anterior

corrigido pela variação nominal do PIB.

1988 ------------------------------ 2000

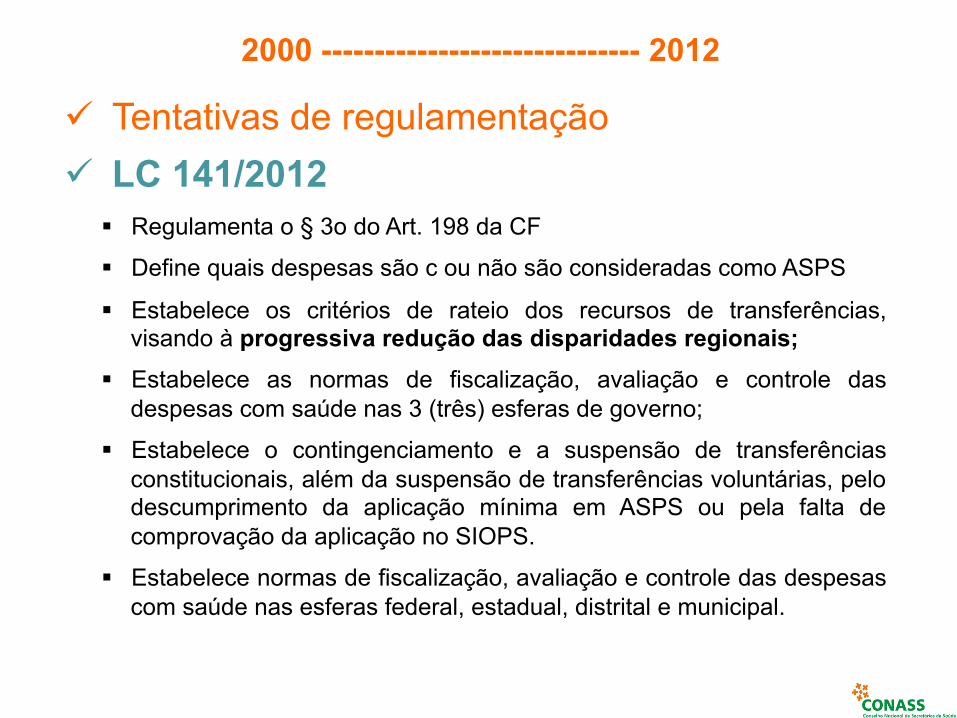

ü Tentativas de regulamentação ü LC 141/2012

§ Regulamenta o § 3o do Art. 198 da CF

§ Define quais despesas são c ou não são consideradas como ASPS

§ Estabelece os critérios de rateio dos recursos de transferências, visando à progressiva redução das disparidades regionais;

§ Estabelece as normas de fiscalização, avaliação e controle das despesas com saúde nas 3 (três) esferas de governo;

§ Estabelece o contingenciamento e a suspensão de transferências constitucionais, além da suspensão de transferências voluntárias, pelo descumprimento da aplicação mínima em ASPS ou pela falta de comprovação da aplicação no SIOPS.

§ Estabelece normas de fiscalização, avaliação e controle das despesas com saúde nas esferas federal, estadual, distrital e municipal.

2000 ------------------------------ 2012

Ø Vários projetos já tramitavam no Congresso Nacional sobre Financiamento da Saúde e em 2013 foram criadas duas Comissões Especiais, uma em cada casa sobre o tema.

• Câmara dos Deputados: Comissão Especial criada para debater o Financiamento da Saúde Pública - CESaúde

• Senado Federal: Comissão Temporária destinada a propor soluções ao Financiamento do Sistema de Saúde do Brasil – CTS

2012 ------------------------------ 2014

O Movimento Nacional em Defesa da Saúde Pública entregou, no início de agosto, à Câmara dos Deputados 2,2 milhões de assinaturas de eleitores que exigem a aplicação de 10% da receita corrente bruta da União em ações de saúde. O projeto foi aprovado pela Comissão de Legislação Part ic ipat iva, a p r e s e n t a d o c o m o P r o j e t o d e L e i Complementar 321/2013 e tramita na Câmara apensado ao PLC 123/2012.

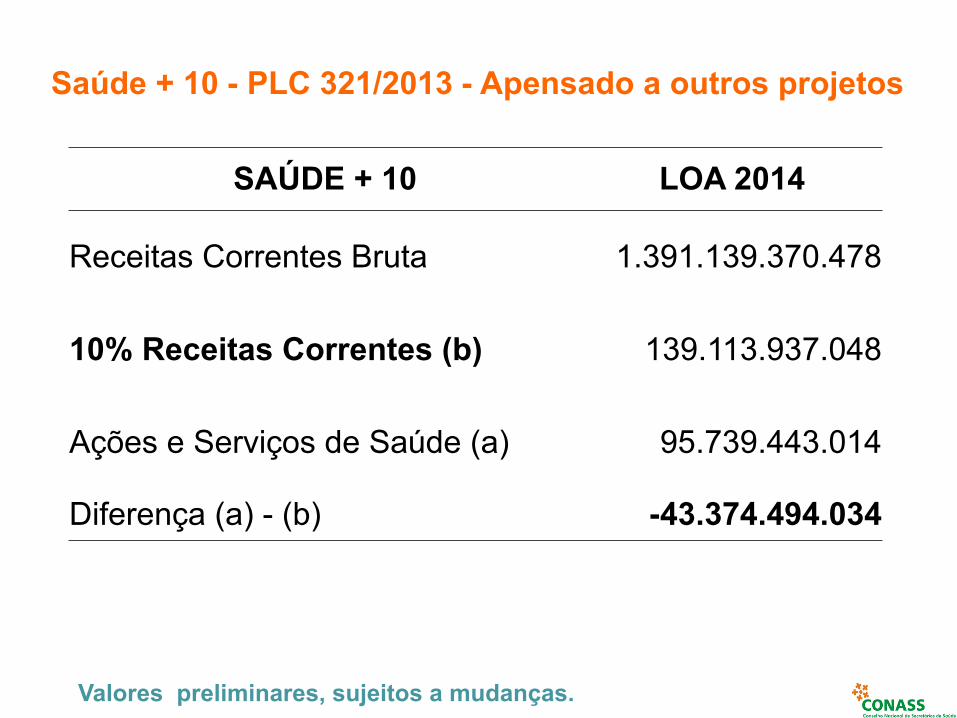

Saúde + 10 - PLC 321/2013 - Apensado a outros projetos

Valores preliminares, sujeitos a mudanças.

SAÚDE + 10 LOA 2014

Receitas Correntes Bruta 1.391.139.370.478

10% Receitas Correntes (b) 139.113.937.048

Ações e Serviços de Saúde (a) 95.739.443.014

Diferença (a) - (b) -43.374.494.034

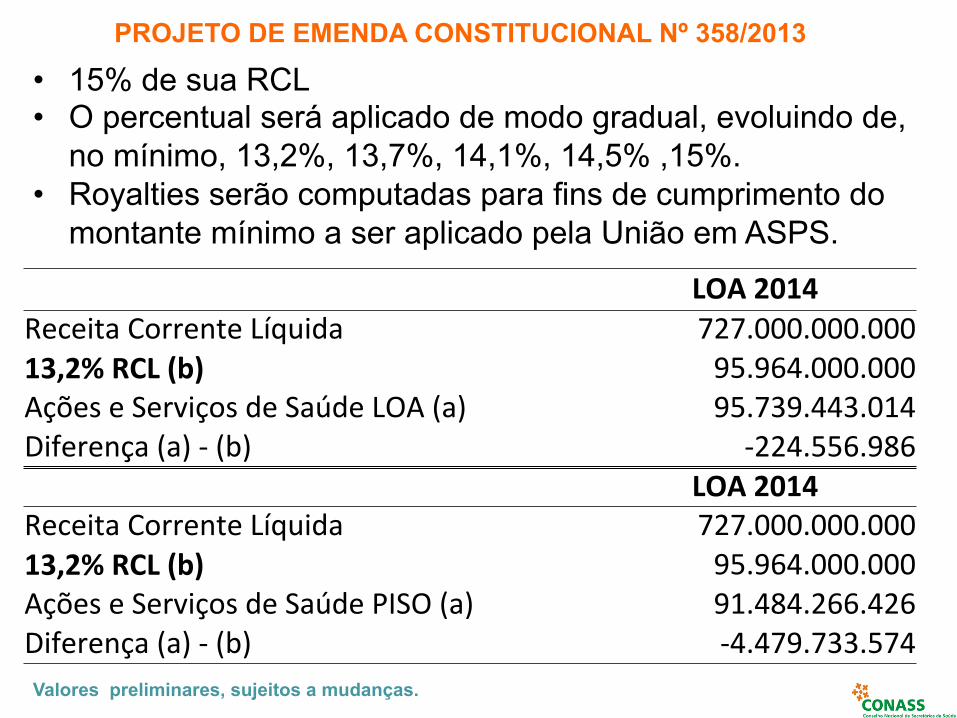

• 15% de sua RCL • O percentual será aplicado de modo gradual, evoluindo de,

no mínimo, 13,2%, 13,7%, 14,1%, 14,5% ,15%. • Royalties serão computadas para fins de cumprimento do

montante mínimo a ser aplicado pela União em ASPS.

PROJETO DE EMENDA CONSTITUCIONAL Nº 358/2013

LOA 2014 Receita Corrente Líquida 727.000.000.000 13,2% RCL (b) 95.964.000.000 Ações e Serviços de Saúde LOA (a) 95.739.443.014 Diferença (a) -‐ (b) -‐224.556.986

LOA 2014 Receita Corrente Líquida 727.000.000.000 13,2% RCL (b) 95.964.000.000 Ações e Serviços de Saúde PISO (a) 91.484.266.426 Diferença (a) -‐ (b) -‐4.479.733.574 Valores preliminares, sujeitos a mudanças.

• Emendas individuais = 1,2% RCL (50% ASPS), ü É obrigatória a execução orçamentária e financeira ü Serão computadas para fins de cumprimento do montante

mínimo a ser aplicado pela União em ASPS

• Royalties do petróleo/Lei nº 12.858/13 também serão computados no montante mínimo.

ü Cálculo estimados da parte dos royalties do petróleo, sem contar os recursos do fundo social = R$ 500 milhões

LOA 2014

Receita Corrente Líquida Ano Anterior 656.094.217.900 1,2% RCL Emendas Individuais 7.873.130.615 50% das Emendas Individuais ASPS (b) 3.936.565.307 Valor de Emendas no MS 6.521.469.978 Valor de Emendas executadas 2013 (c) 899.120.787 Diferença ( c) -‐ (b) -‐ 3.037.444.520

Valores preliminares, sujeitos a mudanças.

Divisão Federativa da Receita Tributária 2013e

Dados retirados da apresentação de José Roberto Afonso no 1º Ciclo de Simpósios sobre Saúde Pública daFaculdade de Medicina da USP- São Paulo, 25/04/2014

Evolução dos gastos públicos com ASPS no Brasil 2002 a 2013

Ano

Federal Estadual Municipal Total (A) (B) (C) (E) (G) (H) (A+D+G) (B+E+H)

Gasto Gasto por habitante Gasto Gasto por

habitante Gasto Gasto por habitante Gasto Gasto por

habitante

(R$ milhões) (R$) (R$ milhões) (R$) (R$ milhões) (R$) (R$ milhões) (R$)

2002 24.736,84 141,65

10.757,46 61,60

12.029,69 68,89

47.523,99 272,14

2003 27.181,16 153,67

13.317,83 75,29

13.765,42 77,83

54.264,40 306,79

2004 32.703,50 182,59

17.272,90 96,44

16.409,72 91,62

66.386,12 370,65

2005 37.145,78 201,68

19.664,42 106,77

20.287,29 110,15

77.097,48 418,59

2006 40.750,16 218,18

22.978,25 123,03

23.568,60 126,19

87.297,00 467,40

2007 44.303,50 240,79

25.969,63 141,15

26.426,56 143,63

96.699,69 525,57

2008 48.670,19 256,68

30.976,46 163,37

32.468,97 171,24

112.115,62 591,29

2009 58.270,26 304,31

32.258,75 168,47

34.542,85 180,40

125.071,86 653,18

2010 61.965,20 323,61

37.264,00 194,61

39.290,64 205,19

138.519,85 723,41

2011 72.332,28 375,99

41.487,25 215,66

45.995,18 239,09

159.814,71 830,74

2012 80.063,15 412,87

44.819,21 231,13

51.927,49 267,78

176.809,84 911,78

2013 83.053,26 413,07

52.003,32 258,64

58.383,55 290,37

193.440,13 962,09

Fonte: Federal -‐ Relatório da Cofin; Estados e Municípios -‐ SIOPS

Participação % no gasto públicos com ASPS por esfera no Brasil 2002 a 2013

Ano Federal Estadual (a) Municipal (b) (a) + (b)

2002 52,05 22,64 25,31 47,95 2003 50,09 24,54 25,37 49,91 2004 49,26 26,02 24,72 50,74 2005 48,18 25,51 26,31 51,82 2006 46,68 26,32 27,00 53,32 2007 45,82 26,86 27,33 54,18 2008 43,41 27,63 28,96 56,59 2009 46,59 25,79 27,62 53,41 2010 44,73 26,90 28,36 55,27 2011 45,26 25,96 28,78 54,74 2012 45,28 25,35 29,37 54,72 2013 42,93 26,88 30,18 57,07

Percapita do Limite Financeiro de MAC Abril/2014 (Sem Recursos Excepcionais) + FAEC Anuais

REG UF Percapita Necessidade para igualar ao

Percapita MAC Nacional MAC FAEC Total Norte

Região 144,23 11,85 156,08 686.709.645,00 Acre 229,83 11,91 241,74 Amapá 155,42 10,15 165,57 17.906.320,37 Amazonas 131,87 10,39 142,26 182.437.897,93 Pará 123,95 11,74 135,69 444.991.039,30 Rondônia 160,56 14,90 175,46 33.219.374,82 Roraima 163,07 10,49 173,57 8.155.012,59 Tocan_ns 209,61 13,91 223,52

Norde

ste

Região 173,90 19,42 193,33 675.422.287,81 Alagoas 201,24 23,87 225,12 Bahia 169,64 17,00 186,64 152.518.130,33 Ceará 172,92 21,83 194,76 60.207.840,56 Maranhão 138,01 12,17 150,18 283.821.594,93 Paraíba 168,54 16,39 184,93 43.999.719,69 Pernambuco 207,67 25,86 233,53 Piauí 154,59 19,72 174,30 80.222.607,13 Rio Grande do Norte 163,58 21,48 185,06 54.652.395,17 Sergipe 188,76 16,96 205,72

Centro Oeste Região 173,93 21,69 195,61 211.457.171,22

Distrito Federal 159,56 20,27 179,83 56.405.560,58 Goiás 157,08 25,99 183,07 146.068.992,36 Mato Grosso 176,96 15,80 192,76 8.982.618,28 Mato Grosso do Sul 227,59 19,76 247,35

Sude

ste

Região 183,90 26,43 210,33 43.434.429,75 Espírito Santo 168,47 23,62 192,09 43.434.429,75 Minas Gerais 182,36 28,12 210,47 Rio de Janeiro 199,53 22,30 221,83 São Paulo 180,12 27,43 207,55

Sul

Região 203,11 27,50 230,61 -‐ Paraná 202,15 27,21 229,36 Rio Grande do Sul 216,95 28,84 245,79 Santa Catarina 181,42 25,70 207,13

Brasil 179,78 23,05 202,83 1.617.023.533,78

O desafio do financiamento do SUS perpassa, entre outras pelas seguintes questões:

• Compromisso com os princípios constitucionais do SUS. • O SUS como política de Estado – mais de que de

governos. • Necessidade de aumentar os gastos públicos em Saúde

no Brasil. • Redução das desigualdades regionais. • Novo pacto federativo e reforma tributária. • Movimento Saúde + Dez - Mobilização para a aprovação

de projeto de lei de iniciativa popular para fixação dos gastos da União em 10% da Receita Corrente Bruta-RCB para a Saúde.

• Definição sobre o critério de rateio dos recursos da União, conforme previsto no artigo 17 da LC 141/2012 e a forma de transferência dos recursos do Fundo Nacional de Saúde.

• Aumento de recursos no orçamento do Ministério da Saúde.

• Incremento de recursos federais para ampliação das Redes de Atenção (RAS) para além das regiões metropolitanas.

• Fortalecimento da Atenção Primária em Saúde • Incremento de recursos federais para média e alta

complexidade ambulatorial e hospitalar (MAC) buscando a equalização do per capita entre os estados, de forma a reduzir as desigualdades regionais.

• Mais recursos para a média complexidade ambulatorial e hospitalar – cujo financiamento se encontra cada vez mais estrangulado pelo da alta complexidade.

O desafio do financiamento do SUS perpassa, entre outras pelas seguintes questões:

Lei Nº 8.080, DE 19/09/1990 - Art. 9º Inciso II

VAMOS VENDER ESSA IDÉIA

CONASS Fone: (61) 3222 3000 / Fax: (61) 3222 3040

site: www.conass.org.br [email protected]

Viviane Rocha de Luiz

OBRIGADA!