o enfoque patrimonial e a adoção do regime de competência ... · o enfoque patrimonial e a...

TRANSCRIPT

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

O Enfoque Patrimonial e a Adoção do Regime de Competência na Contabilidade Aplicada ao Setor Público

Coordenação Geral de Normas de Contabilidade Aplicadas à Federação

STN/CCONF

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

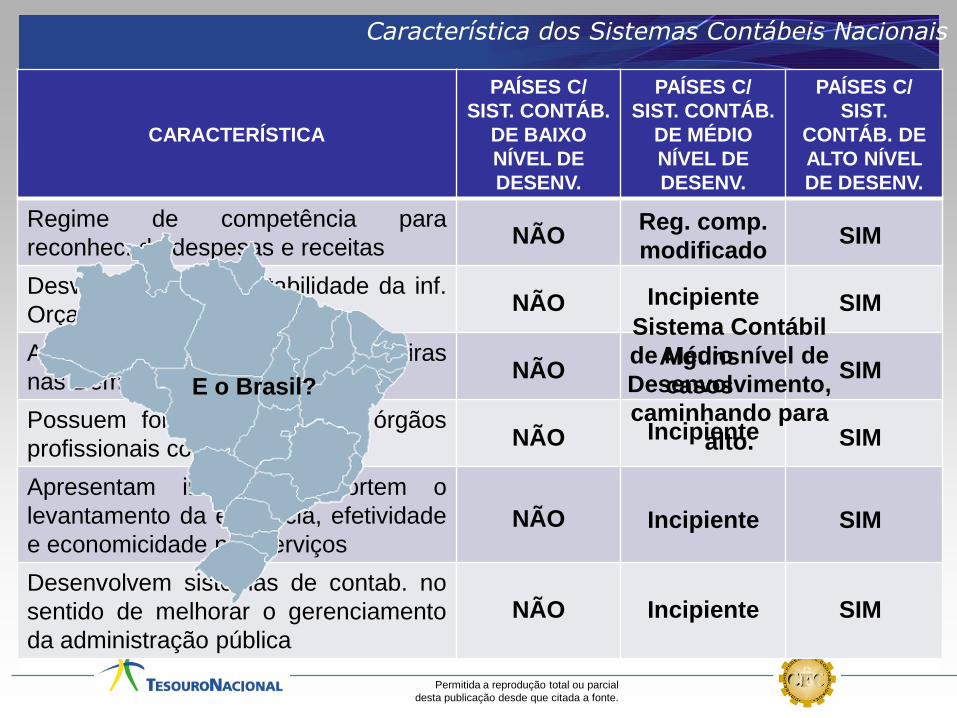

Característica dos Sistemas Contábeis Nacionais

CARACTERÍSTICA

PAÍSES C/

SIST. CONTÁB.

DE BAIXO

NÍVEL DE

DESENV.

PAÍSES C/

SIST. CONTÁB.

DE MÉDIO

NÍVEL DE

DESENV.

PAÍSES C/

SIST.

CONTÁB. DE

ALTO NÍVEL

DE DESENV.

Regime de competência para

reconhec. de despesas e receitas

Desvinculação da contabilidade da inf.

Orçamentária

Apresentação de inf. não financeiras

nas Demonstrações Contábeis

Possuem forte influência dos órgãos

profissionais contábeis

Apresentam inf. que suportem o

levantamento da eficiência, efetividade

e economicidade nos serviços

Desenvolvem sistemas de contab. no

sentido de melhorar o gerenciamento

da administração pública

NÃO

NÃO

NÃO

NÃO

NÃO

NÃO

SIM

SIM

SIM

SIM

SIM

SIMIncipiente

Incipiente

Reg. comp.

modificado

Incipiente

Alguns

casos

Incipiente

E o Brasil?

Sistema Contábil

de Médio nível de

Desenvolvimento,

caminhando para

alto.

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Manual de Contabilidade Aplicada ao Setor Público - MCASP

PCO

• Procedimentos Contábeis Orçamentários Portaria STN/SOF nº 2/2009

PCP

• Procedimentos Contábeis Patrimoniais Portaria STN 467/2009

PCE

• Procedimentos Contábeis Específicos Portaria STN 467/2009

PCASP

• Plano de Contas Aplicado ao Setor Público Portaria STN 751/2009

DCASP

• Demonstrações Contábeis do Setor Público -Portaria STN 751/2009

3

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Normas e Procedimentos

Procedimentos Contábeis

Patrimoniais

Plano de Contas Aplicado ao Setor

Público

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Normas e Procedimentos

Procedimentos Contábeis

Patrimoniais

Plano de Contas Aplicado ao Setor

Público

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

MCASP x NBCASP x IPSAS

Competência

(Res. CFC 750)

Oportunidade

(Res. CFC 750)

Postulado da Competência

(CPC)

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

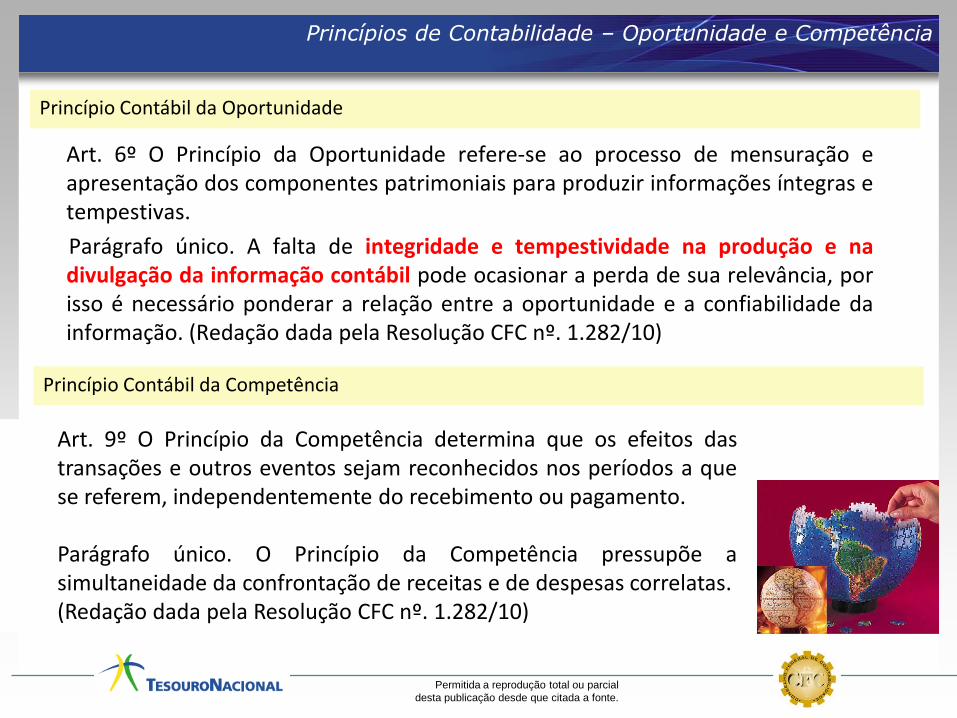

Art. 6º O Princípio da Oportunidade refere-se ao processo de mensuração eapresentação dos componentes patrimoniais para produzir informações íntegras etempestivas.

Parágrafo único. A falta de integridade e tempestividade na produção e nadivulgação da informação contábil pode ocasionar a perda de sua relevância, porisso é necessário ponderar a relação entre a oportunidade e a confiabilidade dainformação. (Redação dada pela Resolução CFC nº. 1.282/10)

Princípio Contábil da Oportunidade

Princípios de Contabilidade – Oportunidade e Competência

Princípio Contábil da Competência

Art. 9º O Princípio da Competência determina que os efeitos dastransações e outros eventos sejam reconhecidos nos períodos a quese referem, independentemente do recebimento ou pagamento.

Parágrafo único. O Princípio da Competência pressupõe asimultaneidade da confrontação de receitas e de despesas correlatas.(Redação dada pela Resolução CFC nº. 1.282/10)

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

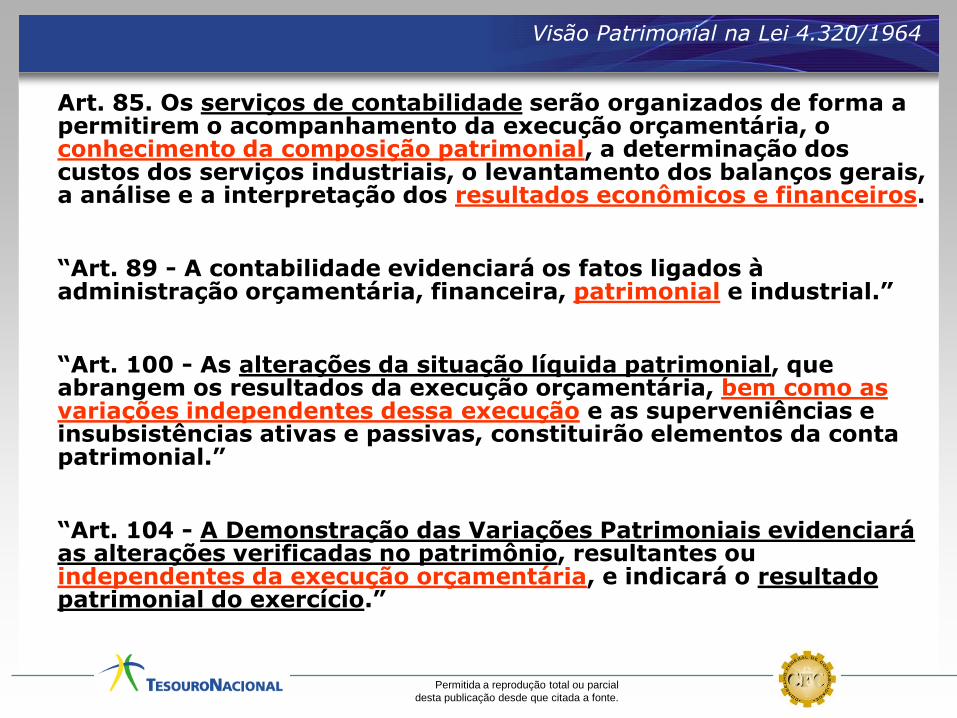

Visão Patrimonial na Lei 4.320/1964

Art. 85. Os serviços de contabilidade serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros.

“Art. 89 - A contabilidade evidenciará os fatos ligados à administração orçamentária, financeira, patrimonial e industrial.”

“Art. 100 - As alterações da situação líquida patrimonial, que abrangem os resultados da execução orçamentária, bem como as variações independentes dessa execução e as superveniências e insubsistências ativas e passivas, constituirão elementos da conta patrimonial.”

“Art. 104 - A Demonstração das Variações Patrimoniais evidenciaráas alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.”

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

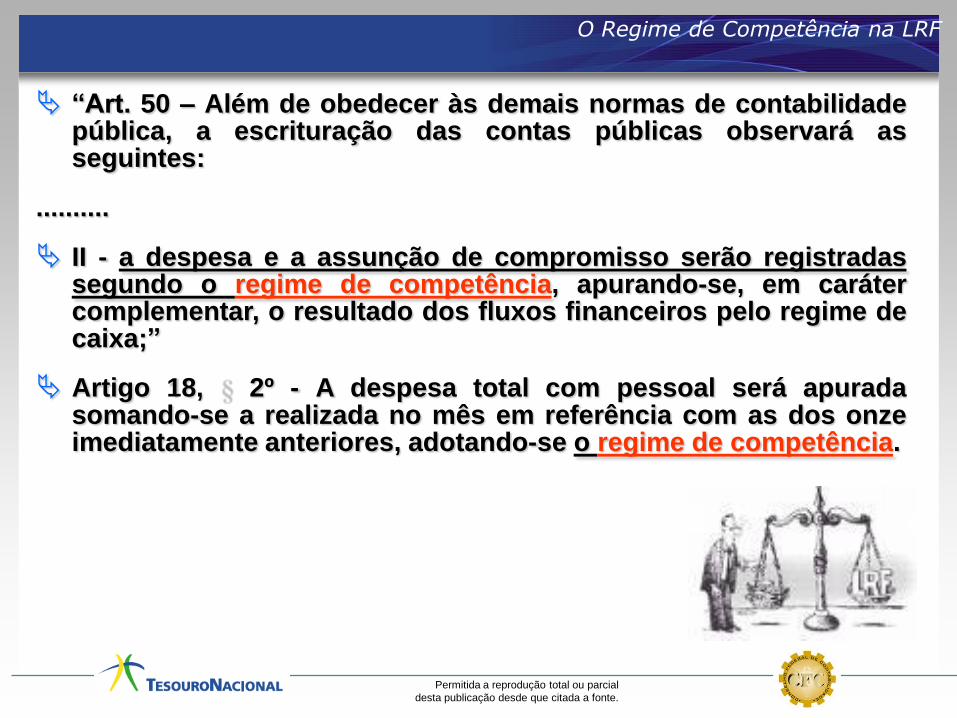

O Regime de Competência na LRF

“Art. 50 – Além de obedecer às demais normas de contabilidadepública, a escrituração das contas públicas observará asseguintes:

..........

II - a despesa e a assunção de compromisso serão registradassegundo o regime de competência, apurando-se, em carátercomplementar, o resultado dos fluxos financeiros pelo regime decaixa;”

Artigo 18, 2º - A despesa total com pessoal será apuradasomando-se a realizada no mês em referência com as dos onzeimediatamente anteriores, adotando-se o regime de competência.

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

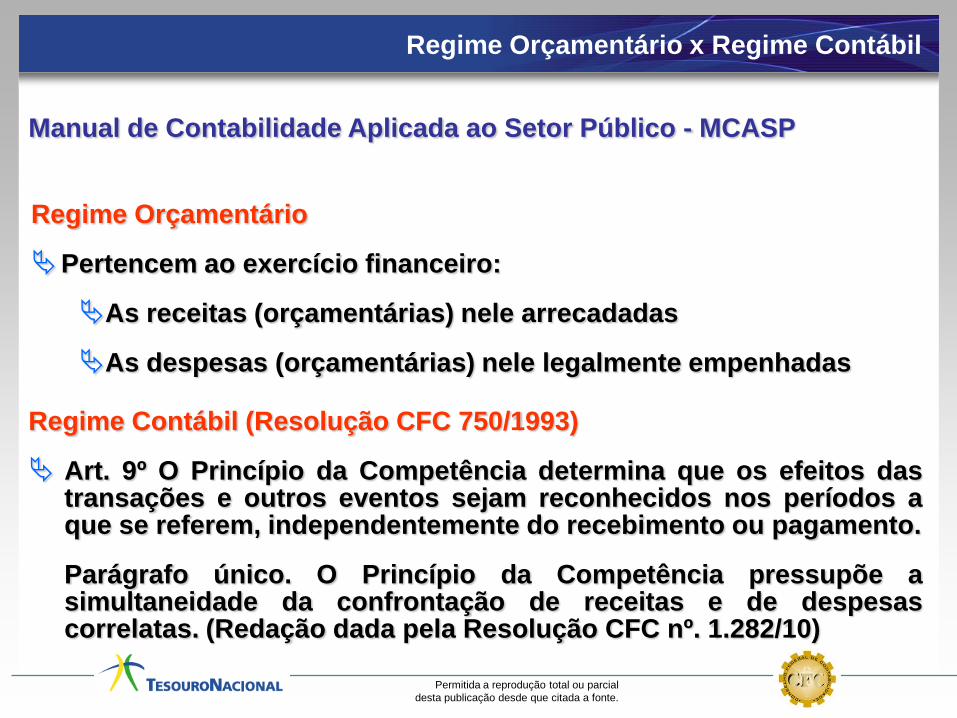

Regime Orçamentário x Regime Contábil

Regime Orçamentário

Pertencem ao exercício financeiro:

As receitas (orçamentárias) nele arrecadadas

As despesas (orçamentárias) nele legalmente empenhadas

Regime Contábil (Resolução CFC 750/1993)

Art. 9º O Princípio da Competência determina que os efeitos dastransações e outros eventos sejam reconhecidos nos períodos aque se referem, independentemente do recebimento ou pagamento.

Parágrafo único. O Princípio da Competência pressupõe asimultaneidade da confrontação de receitas e de despesascorrelatas. (Redação dada pela Resolução CFC nº. 1.282/10)

Manual de Contabilidade Aplicada ao Setor Público - MCASP

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

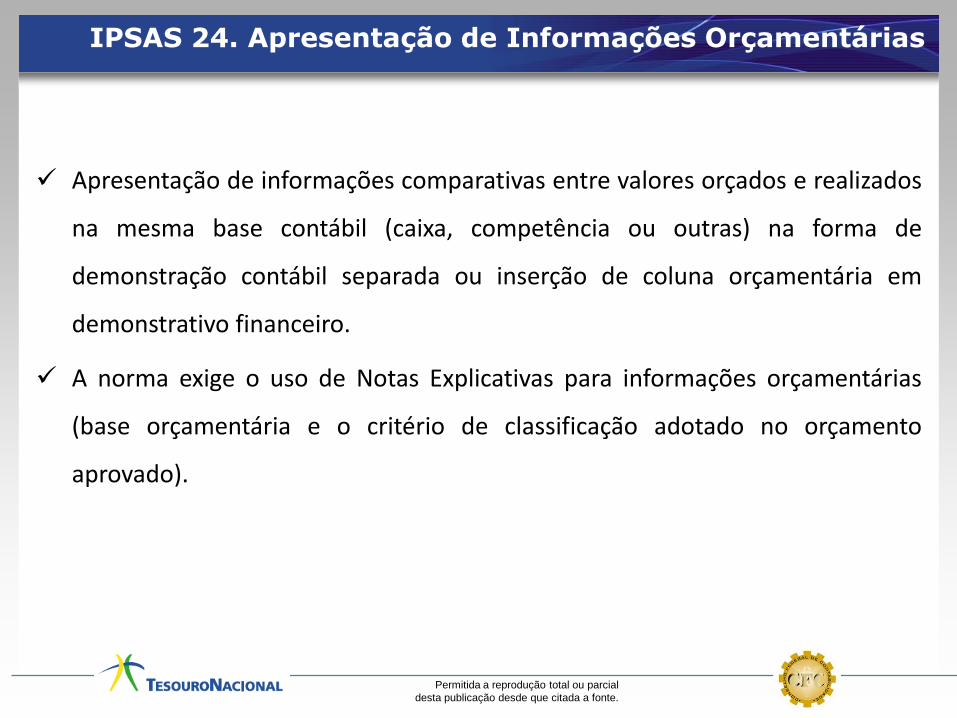

Apresentação de informações comparativas entre valores orçados e realizados

na mesma base contábil (caixa, competência ou outras) na forma de

demonstração contábil separada ou inserção de coluna orçamentária em

demonstrativo financeiro.

A norma exige o uso de Notas Explicativas para informações orçamentárias

(base orçamentária e o critério de classificação adotado no orçamento

aprovado).

IPSAS 24. Apresentação de Informações Orçamentárias

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

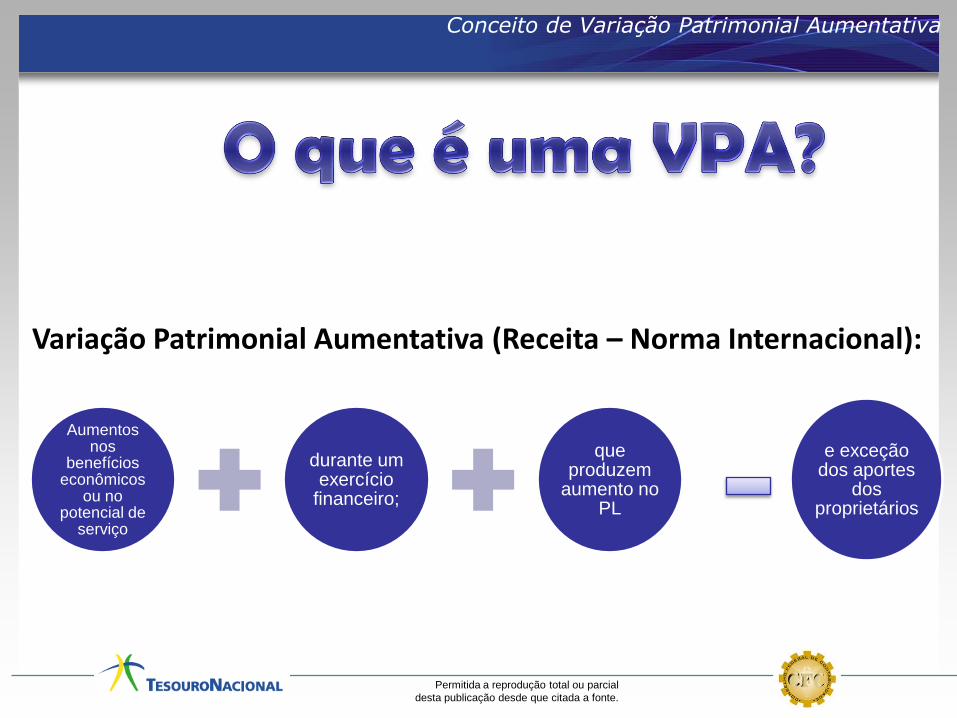

Conceito de Variação Patrimonial Aumentativa

Aumentos nos

benefícios econômicos

ou no potencial de

serviço

durante um exercício

financeiro;

que produzem

aumento no PL

e exceção dos aportes

dos proprietários

Variação Patrimonial Aumentativa (Receita – Norma Internacional):

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

IPSAS 23. Receita de Transações Sem Contraprestação

Transações sem contraprestação incluem:

(a) tributos; e

(b) transferências (monetárias ou não monetárias), incluindo subsídios,perdão de dívidas, multas, heranças, presentes, doações e produtos eserviços em espécie.

O ativo referente à arrecadação de tributos deve ser reconhecido nomomento da ocorrência do fato gerador, respeitados os critérios dereconhecimento do ativo.

O ativo referente a transferências deve ser reconhecido no momento emque os recursos transferidos satisfazem os critérios de reconhecimento deum ativo.

Quando há uma separação entre o momento do evento tributável e aarrecadação dos tributos, as entidades do setor público podem mensurar deforma confiável os ativos oriundos de transações tributárias utilizando, porexemplo, estimativas com modelos estatísticos baseados no histórico daarrecadação do tributo em particular em períodos anteriores.

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Conceito de Variação Patrimonial Diminutiva

Variação Patrimonial Diminutiva (Despesa – Norma Internacional):

Reduções nos

benefícios econômicos

ou no potencial de

serviço

durante um exercício

financeiro;

que produzem diminuição

no PL

que toma forma de fluxos de saída ou

consumo de ativos

Excetuando-se as

distribuições aos

proprietários.

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

O reconhecimento está atrelado a um momento, ao elemento temporal dofenômeno. A despesa sob o enfoque patrimonial sujeita-se ao regimeeconômico ou contábil.

O reconhecimento da despesa sob o enfoque patrimonial é no momento dofato gerador que diminui o patrimônio líquido, independente de saída derecurso financeiro.

Despesa sob o Enfoque Patrimonial

Quando se RECONHECE uma despesa sob o enfoque patrimonial (VPD)? Uma das grandes questões da CIÊNCIA CONTÁBIL é o momento da ocorrência dos fatos geradores.

Levando em consideração a competência e a oportunidade

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Prestação do

Serviço

Pagamento

do Serviço

EX: IPTU

1. Prestação de serviço de limpezaExistem 2 momentos importantes: o da efetiva prestação do serviço e o do pagamento pelo serviço prestado.

Ativo

PL

Passivo

Passivo

PL

Surge a VPD

Ativo

PL

Passivo

Ativo

Passivo

Extinção da Obrig.

VPD

Despesa sob o enfoque patrimonial - alguns fenômenos:

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Aquisição do

material

Distribuição

do material

EX: IPTU

2. Aquisição de material de expedienteExistem 3 momentos importantes: o da aquisição do material de expediente, o do pagamento do material adquirido e o da distribuição do material de expediente.

Ativo

PL

Passivo

Ativo

PLSurge a

VPD

Ativo

PL

Passivo

Ativo

PassivoExtinção da Obrig.

Despesa sob o enfoque patrimonial - alguns fenômenos:

Pagamento do

material

Ativo

PL

Passivo

Ativo

PassivoSurge a Obrig.

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Aquisição do

imobilizado

Reconhecimento

da depreciação

EX: IPTU

3. Aquisição de bens do imobilizadoExistem 3 momentos importantes: o da aquisição do bem do imobilizado, o do pagamento do bem do imobilizado adquirido e o do reconhecimento do desgaste pelo uso.

Ativo

PL

Passivo

Ativo

PLSurge a

VPD

Ativo

PL

Passivo

Ativo

PassivoExtinção da Obrig.

Despesa sob o enfoque patrimonial - alguns fenômenos:

Pagamento do

imobilizado

Ativo

PL

Passivo

Ativo

PassivoSurge a

obrigação

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

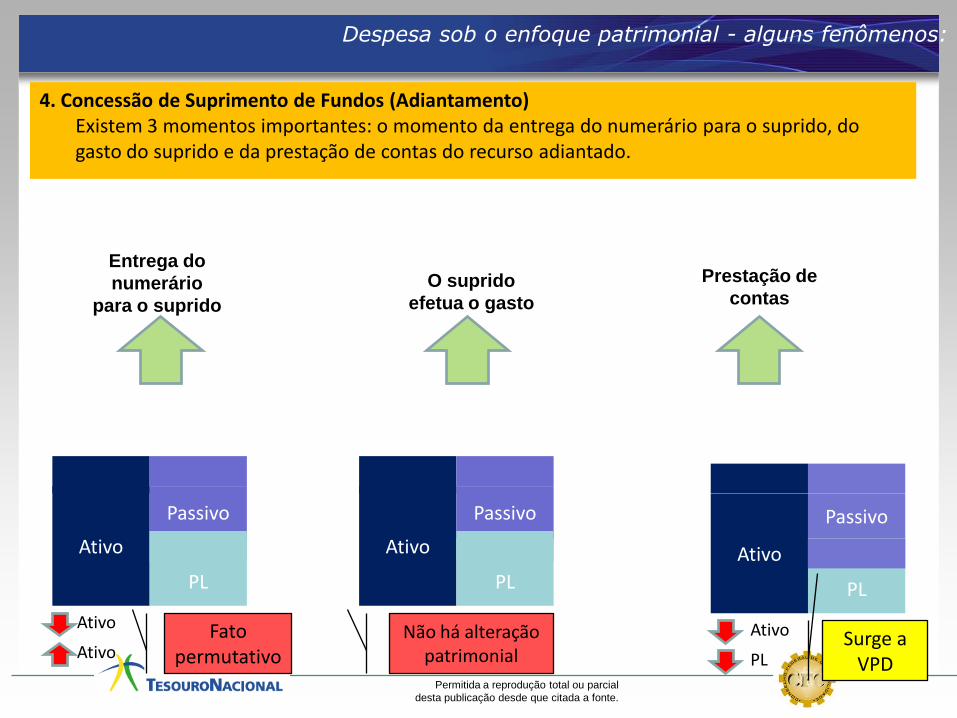

Entrega do

numerário

para o suprido

Prestação de

contas

EX: IPTU

4. Concessão de Suprimento de Fundos (Adiantamento)Existem 3 momentos importantes: o momento da entrega do numerário para o suprido, do gasto do suprido e da prestação de contas do recurso adiantado.

Ativo

PL

Passivo

Ativo

PLSurge a

VPD

Ativo

PL

Passivo

Não há alteração patrimonial

Despesa sob o enfoque patrimonial - alguns fenômenos:

O suprido

efetua o gasto

Ativo

PL

Passivo

Ativo

AtivoFato

permutativo

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

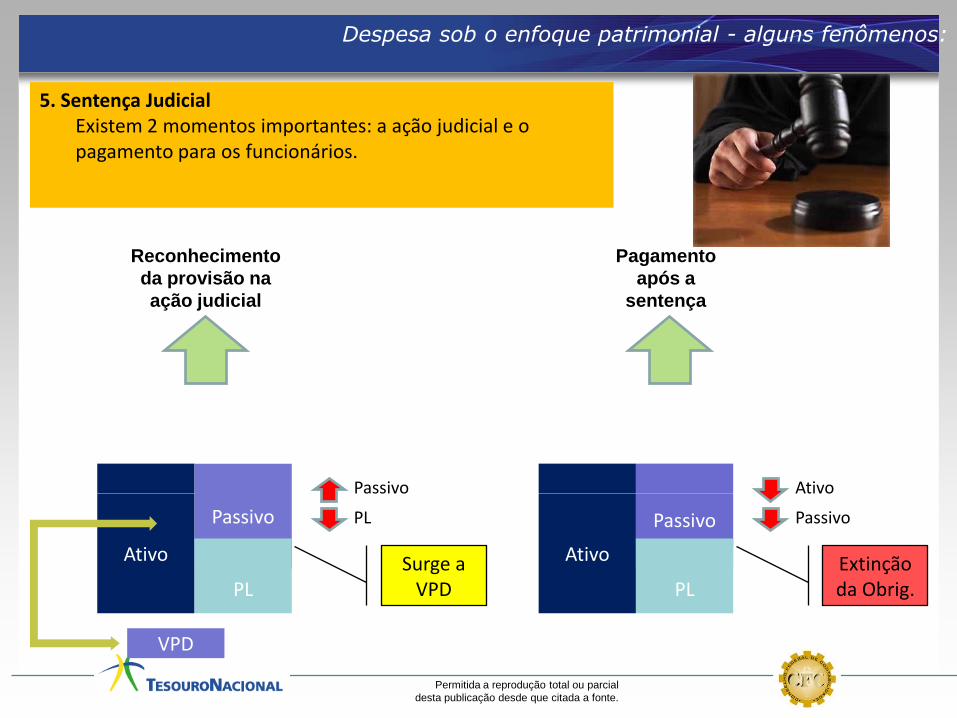

Reconhecimento

da provisão na

ação judicial

Pagamento

após a

sentença

EX: IPTU

5. Sentença JudicialExistem 2 momentos importantes: a ação judicial e o pagamento para os funcionários.

Ativo

PL

Passivo

Passivo

PL

Surge a VPD

Ativo

PL

Passivo

Ativo

Passivo

Extinção da Obrig.

VPD

Despesa sob o enfoque patrimonial - alguns fenômenos:

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Normas e Procedimentos

Procedimentos Contábeis

Patrimoniais

Plano de Contas Aplicado ao Setor

Público

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

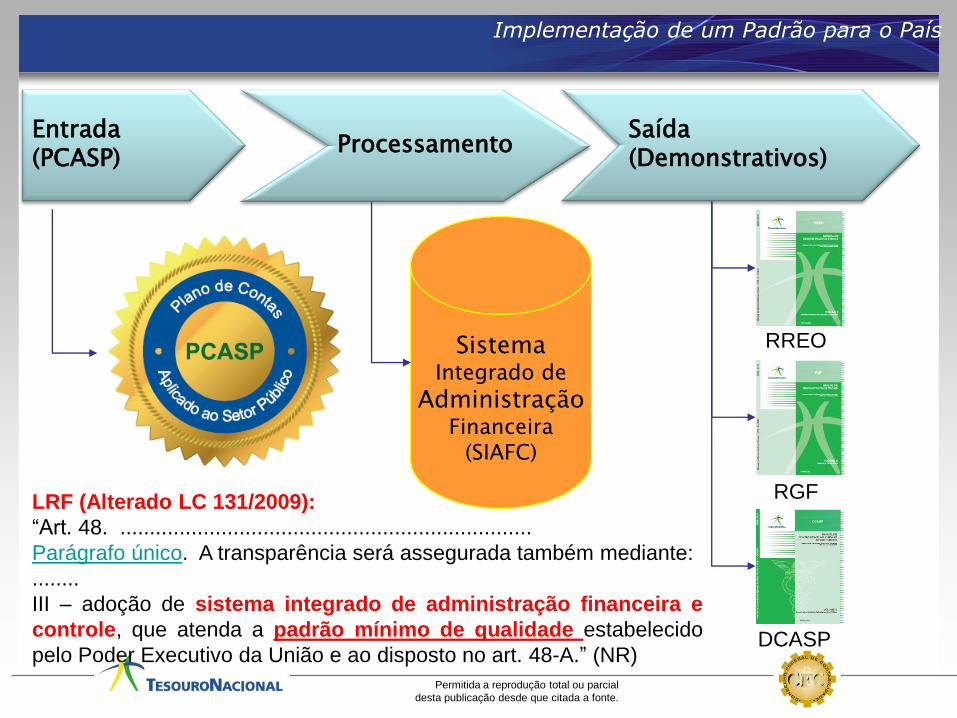

Entrada(PCASP)

ProcessamentoSaída(Demonstrativos)

SistemaIntegrado de

AdministraçãoFinanceira

(SIAFC)

Implementação de um Padrão para o País

RREO

RGF

DCASP

LRF (Alterado LC 131/2009):

“Art. 48. .....................................................................

Parágrafo único. A transparência será assegurada também mediante:

........

III – adoção de sistema integrado de administração financeira e

controle, que atenda a padrão mínimo de qualidade estabelecido

pelo Poder Executivo da União e ao disposto no art. 48-A.” (NR)

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

7 – Controles Devedores7.1 – Atos Potenciais

7.2 – Administração Financeira

7.3 – Dívida Ativa

7.4 – Riscos Fiscais

7.8 - Custos

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 - Passivo2.1 – Passivo Circulante

2.2 – Passivo Não Circulante

2.5 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3.1 - Pessoal e Encargos

3.2 – Benefícios Previdenciários

...

3.9 – Outras Variações Patrimoniais Passivas

4 – Variação Patrimonial Aumentativa4.1 – Tributárias

4.2 - Contribuições

...

4.9 – Outras Variações Patrimoniais Ativas

8 – Controles Credores8.1 – Execução dos Atos Potenciais

8.2 – Execução da Administração Financeira

8.3 – Execução da Dívida Ativa

8.4 – Execução dos Riscos Fiscais

8.8 – Apuração de Custos

5 – Controles da Aprovação doPlanejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado5.3 – Inscrição de Restos a Pagar

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamento6.3 – Execução de Restos a Pagar

Contabilidade Patrimonial /Regime de Competência

Contabilidade Orçamentária / Regime (“misto”)

23

Lógica do Registro Contábil

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

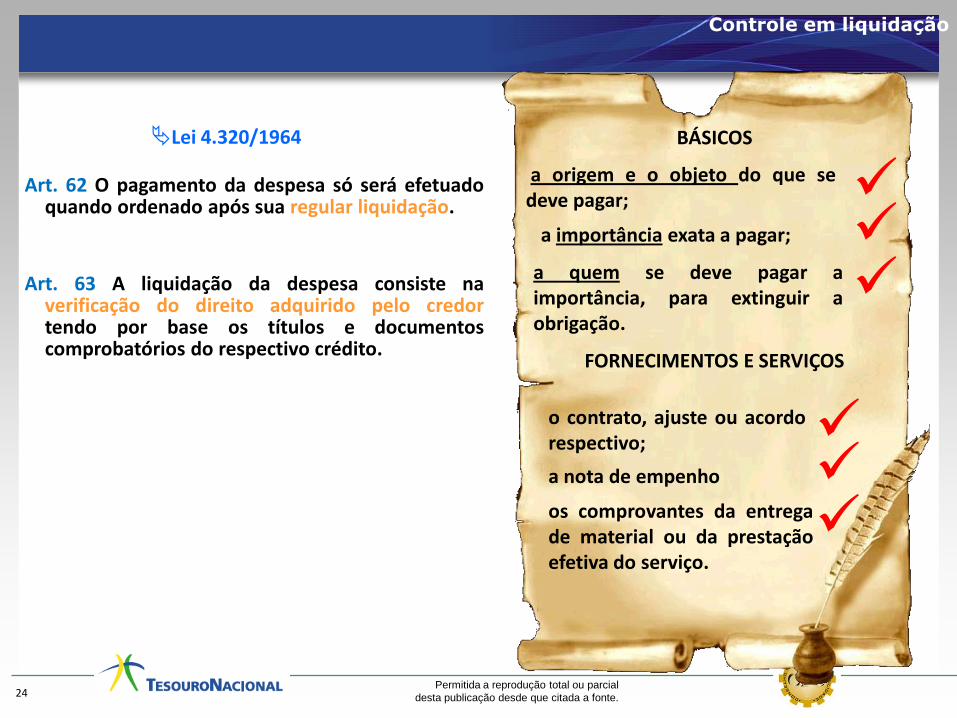

BÁSICOS

a origem e o objeto do que sedeve pagar;

Art. 63 A liquidação da despesa consiste naverificação do direito adquirido pelo credortendo por base os títulos e documentoscomprobatórios do respectivo crédito.

a importância exata a pagar;

a quem se deve pagar aimportância, para extinguir aobrigação.

FORNECIMENTOS E SERVIÇOS

o contrato, ajuste ou acordorespectivo;

a nota de empenho

os comprovantes da entregade material ou da prestaçãoefetiva do serviço.

Art. 62 O pagamento da despesa só será efetuadoquando ordenado após sua regular liquidação.

Lei 4.320/1964

24

Controle em liquidação

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

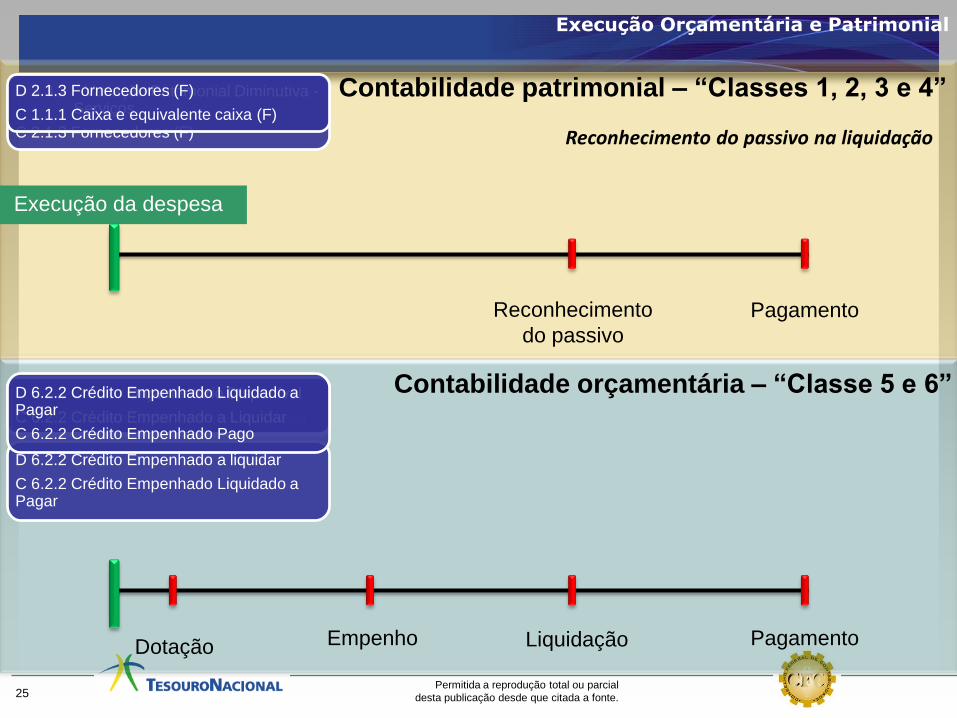

D 3.3.2 Variação Patrimonial Diminutiva -Serviços

C 2.1.3 Fornecedores (F) Reconhecimento do passivo na liquidação

Contabilidade patrimonial – “Classes 1, 2, 3 e 4”

Contabilidade orçamentária – “Classe 5 e 6”

Execução da despesa

Dotação Empenho Liquidação

PagamentoReconhecimento

do passivo

Pagamento

D 5.2.2 Dotação Orçamentária Inicial

C 6.2.2 Crédito Orçamentário Disponível

D 6.2.2 Crédito Orçamentário Disponível

C 6.2.2 Crédito Empenhado a Liquidar

D 6.2.2 Crédito Empenhado a liquidar

C 6.2.2 Crédito Empenhado Liquidado a Pagar

D 6.2.2 Crédito Empenhado Liquidado a Pagar

C 6.2.2 Crédito Empenhado Pago

25

Execução Orçamentária e Patrimonial

D 2.1.3 Fornecedores (F)

C 1.1.1 Caixa e equivalente caixa (F)

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Reconhecimento do passivo antes da liquidação

Contabilidade patrimonial – “Classes 1, 2, 3 e 4”

Contabilidade orçamentária – “Classe 5 e 6”

Execução da despesa

Dotação Empenho Liquidação

PagamentoReconhecimento

do passivo

Pagamento

D 5.2.2 Dotação Orçamentária Inicial

C 6.2.2 Crédito Orçamentário Disponível

D 6.2.2 Crédito Orçamentário Disponível

C 6.2.2 Crédito Empenhado a Liquidar

D 6.2.2 Crédito Empenhado a Liquidar

C 6.2.2 Crédito Empenhado em liquidação

D 6.2.2 Crédito Empenhado Liquidado a Pagar

C 6.2.2 Crédito Empenhado Pago

Em Liquidação

D 6.2.2 Crédito Empenhado em Liquidação

C 6.2.2 Crédito Empenhado Liquidado a Pagar

26

D 2.1.3 Fornecedores (F)

C 1.1.1 Caixa e equivalente caixa (F)

Execução Orçamentária e Patrimonial

D 1.2.3 Ativo Imobilizado

C 2.1.3 Fornecedores (F)

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Reconhecimento do passivo “Sem suporte orçamentário”

Contabilidade patrimonial – “Classes 1, 2, 3 e 4”

Contabilidade orçamentária – “Classe 5 e 6”

Execução da despesa

Empenho Liquidação

PagamentoReconhecimento

do passivo (permanente)

Pagamento

D 3.3.2 Variação Patrimonial Diminutiva -Serviços

C 2.1.3 Fornecedores (P)

D 6.2.2 Crédito Empenhado a Liquidar

C 6.2.2 Crédito Empenhado em liquidação

D 6.2.2 Crédito Empenhado em Liquidação

C 6.2.2 Crédito Empenhado Liquidado a Pagar

D 2.1.3 Fornecedores (F)

C 1.1.1 Caixa e equivalente caixa (F)

Em Liquidação

D 6.2.2 Crédito Empenhado Liquidado a Pagar

C 6.2.2 Crédito Empenhado Pago

Reconhecimento

do passivo (financeiro)

D 2.1.3 Fornecedores (P)

C 2.1.3 Fornecedores (F)

D 6.2.2 Crédito Orçamentário Disponível

C 6.2.2 Crédito Empenhado a Liquidar

D 5.2.2 Dotação Adicional

C 6.2.2 Crédito Orçamentário Disponível

Dotação

27

Execução Orçamentária e Patrimonial

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

1º O Ativo Financeiro compreenderá os créditos e valores realizáveisindependentemente de autorização orçamentária e os valores numerários.

Art. 105. O Balanço Patrimonial demonstrará:

28

Ativo Financeiro

Ativo Permanente

Passivo Financeiro

Passivo Permanente

Saldo Patrimonial

§ 2º O Ativo Permanente compreenderá os bens, créditos e valores, cujamobilização ou alienação dependa de autorização legislativa.

§ 3º O Passivo Financeiro compreenderá “as dívidas fundadas e outras” cujopagamento independa de autorização orçamentária.

§ 4º O Passivo Permanente compreenderá as dívidas fundadas e outras quedependam de autorização legislativa para amortização ou resgate.

Definição Ativo e Passivo Financeiros pela Lei 4.320/64

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Exemplo: conta de luz

29

Comparação Lei x Ciência Contábil

D 3.3.2 VPD – Uso de bens, serviços e consumo de capital fixo - Serviços

C 2.1.3 Fornecedores e Contas a pagar de curto prazo (P)

Reconhecimento da obrigação previamente ao empenho (falta de crédito)

D 2.1.3 Fornecedores e Contas a pagar de curto prazo (P)

C 2.1.3 Fornecedores e Contas a pagar de curto prazo (F)

Empenho após recebimento de crédito

Controle por atributo

Controle por atributo

Controle por atributo

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

FINANÇAS

PÚBLICAS

VISÃO

OPERACIONAL

PRÁTICA

(LABORATÓRIO

)

Diretrizes para a Formação Profissional no Setor Público

NORMAS

INTERNACIONAIS

ADMINISTRAÇÃO

ORÇAMENTÁRIA-

FINANCEIRA

CONTABILIDADE

APLICADA AO

SETOR PÚBLICO

RESPONSABILIDADE

FISCAL

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

“O conhecido é finito; o desconhecido, infinito. Intelectualmente estamos em uma pequena ilha

no meio de um ilimitado oceano de inexplicabilidade. Nosso dever a cada geração é

reivindicar um pouco mais de terra.”

T. H. Huxley (1877)

Secretaria do Tesouro Nacional – STN

Coordenação-Geral de Normas de Contabilidade Aplicadas à

Federação – CCONF

Tel: (61) 3412.3011

Fax: (61) 3412.1459

Email Institucional: [email protected]