modelo de nelson-siegel dinÂmico: um estudo sobre as...

TRANSCRIPT

1

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOO

PPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM EECCOONNOOMMIIAA

MODELO DE NELSON-SIEGEL DINÂMICO: um estudo sobre as relações das variáveis

financeiras e macroeconômicas

MMAATTEEUUSS ZZOORRZZAANNEELLII SSIILLVVAA

ORIENTADOR: PROF. DR. MÁRCIO LAURINI

Rio de Janeiro, 19 de junho de 2012.

2

MODELO NELSON-SIEGEL DINÂMICO: UM ESTUDO SOBRE AS RELAÇÕES

DAS VARIÁVEIS FINANCEIRAS E MACROECONÔMICAS

MATEUS ZORZANELI SILVA

Dissertação apresentada ao curso de Mestra-

do Profissionalizante em Economia como re-

quisito parcial para obtenção do Grau de

Mestre em Economia.

Área de Concentração:

ORIENTADOR: MÁRCIO LAURINI

Rio de Janeiro, 19 de junho de 2012

3

MODELO NELSON-SIEGEL DINÂMICO: UM ESTUDO SOBRE AS RELAÇÕES DAS

VARIÁVEIS FINANCEIRAS E MACROECONÔMICAS

MATEUS ZORZANELI SILVA

Dissertação apresentada ao curso de Mestra-

do Profissionalizante em Economia como re-

quisito parcial para obtenção do Grau de Mestre em Economia.

Área de Concentração:

Avaliação:

BANCA EXAMINADORA:

___________________________________________________________________________

Professor: MÁRCIO LAURINI

Instituição: Ibmec RJ

___________________________________________________________________________

Professor: RODRIGO NOVINSKI

Instituição: Ibmec RJ

___________________________________________________________________________

Professor: ALBERTO MASAYOSHI FARIA OHASH

Instituição: Insper SP

4

Rio de Janeiro, 19 de junho de 2012

Ficha Catalográfica

330.0182 S586m

Silva, Mateus Zorzaneli. Modelo Nelson-Siegel Dinâmico: um estudo sobre as relações

das variáveis financeiras e macroeconômicas. / Mateus Zorzaneli

Silva. - Rio de Janeiro: Faculdades Ibmec, 2012.

51f.; 29 cm.

Dissertação de Mestrado Profissionalizante apresentada ao

Programa de Pós-Graduação em Economia das Faculdades Ibmec,

como requisito parcial necessário para a obtenção do título de Mes-

tre em Economia.

Área de concentração: Econometria e Finanças.

Orientador: Dr. Prof. Márcio Laurini.

Modelo de Macro-finance Nelson-Siegel Dinâmico. 2. Variáveis

latentes. 3. Parâmetros. 4. Curva de juros. I. Silva, Mateus Zorza-

neli. II. Dr. Prof. Márcio Laurini. III. Modelo Nelson-Siegel Dinâ-

mico: um estudo sobre as relações das variáveis financeiras e ma-

croeconômicas.

5

Dedicatória

Dedico este trabalho a minha mãe pela ajuda e apoio incondi-

cional em todos os momentos.

6

AGRADECIMENTOS

Agradeço a meu orientador o Prof. Márcio Laurini pela extrema dedicação e paciência. Sua

ajuda foi fundamental para a elaboração desse trabalho.

7

RESUMO

Após as recentes crises americana e europeia, maior atenção foi dada a relação entre aspectos

financeiros e macroeconômicos. Utilizando o modelo de Nelson-Siegel Dinâmico, busca-se

nesta tese, contribuir para o entendimento da relação bidirecional entre as variáveis macroe-

conômicas e financeiras e, ainda, verificar as suas implicações econométricas. Para isso esti-

ma-se, via Filtro de Kalman por apenas um estágio, as séries de fatores latentes, fazendo com

que interajam com as variáveis macroeconômicas. São utilizadas como benchmarck para as

séries financeiras aquelas extraídas por componentes principais e por proxies empíricas. Por

último é realizado um estudo de impulso resposta entre as variáveis em questão.

8

LISTA DE FIGURAS

Figura 1 - Análise de Flexibilidade de Ajuste da Curva ...................................................... 15

Figura 2 - Curva de Juros da Taxa de DI Futuro ................................................................. 17

Figura 3 - Utilização da Capacidade Instalada .................................................................... 20

Figura 4 - Índice de Preços ao Consumidor Amplo ............................................................. 20

Figura 5 - Taxa Selic ......................................................................................................... 20

Figura 6 - Componentes Principais .................................................................................... 22

Figura 7 - Séries Proxies Empíricas.................................................................................... 23

Figura 8 - Séries Comparadas ............................................................................................ 26

9

LISTA DE TABELAS

Tabela 1- Estatísticas Básicas das Séries de Taxas de Juros ................................................ 18

Tabela 2 - Estatísticas Básicas das Variáveis Econômicas ................................................... 19

Tabela 3 - Análise de Componentes Principais ................................................................... 21

Tabela 4 - Teste ADF para Variáveis Macroeconômicas ..................................................... 24

10

LISTA DE ABREVIATURAS

CNI – Confederação Nacional da Indústria

DI – Depósito Interbancário

ETTJ – Estrutura a Termo de Taxa de Juros

IBGE – Instituto Brasileiro de Geografia e Estatística

IPCA – Índice de Preços ao Consumidor Amplo

LTN – Letra do Tesouro Nacional

NSD – Modelo de Nelson-Siegel Dinâmico

PIB – Produto Interno Bruto

PU – Preço Unitário

SELIC – Sistema Especial de Liquidação e Custódia

UCI – Utilização da Capacidade Instalada

VAR – Vetor Auto Regressivo

11

Sumário MODELO NELSON-SIEGEL DINÂMICO: UM ESTUDO SOBRE AS RELAÇÕES DAS

VARIÁVEIS FINANCEIRAS E MACROECONÔMICAS ............................................................ 2

1 INTRODUÇÃO .......................................................................................................................... 1

2 MODELO NELSON-SIEGEL DINÂMICO PARA ESTRUTURA A TERMO .................... 3

2.1 CONCEITOS E DEFINIÇÕES ............................................................................................ 3

2.2 CONSTRUINDO A CURVA DE JUROS ............................................................................ 5

2.3 FATORES DA CURVA DE JUROS .................................................................................... 6

2.4 MODELO DE NELSON-SIEGEL DINÂMICO ................................................................... 8

2.5 REPRESENTAÇÃO DE ESTADO ESPAÇO .................................................................... 11

2.6 MODELO COM VARIÁVEIS MACROECONÔMICAS .................................................. 13

2.7 FATOS ESTILIZADOS E O MODELO DE NELSON-SIEGEL ....................................... 14

3 ESTIMAÇÃO DO MODELO DE ESTRUTURA A TERMO ............................................... 17

3.1 DADOS E ESTATÍSTICAS DESCRITIVAS..................................................................... 17

3.2 ANÁLISES DE COMPONENTES PRINCIPAIS E CRIAÇÃO DE PROXY EMPÍRICA . 21

3.3 ANÁLISE ECONOMÉTRICA DAS VARIÁVEIS ............................................................ 23

3.4 MODELO MACRO-FINANCE ......................................................................................... 25

3.5 ANÁLISE SOBRE IMPULSO RESPOSTA ....................................................................... 28

4 CONCLUSÃO .......................................................................................................................... 30

APÊNDICE A – MODELO MACRO-FINANCE .............................................................................. 35

APÊNDICE B – ANÁLISE DE IMPULSO RESPOSTA COM VARIÁVEIS ESTIMADAS ............ 36

APÊNDICE C – ANÁLISE DE IMPULSO RESPOSTA COM PROXYS EMPÍRICAS ................... 37

APÊNDICE D – PROGRAMAÇÃO UTILIZADA PARA EVIEWS ................................................. 38

1

1 INTRODUÇÃO

Recentes crises, como a do Subprime nos EUA e as de dívidas soberanas na Europa,

realçaram a forte ligação entre o lado financeiro e a economia real. Problemas iniciados em

aspectos financeiros desencadearam problemas intensos no lado real da economia. Esse elo

entre economia e finanças, embora seja bastante conhecido, ainda carece de estudos sobre sua

dinâmica. Torna-se, então, um desafio para macroeconomistas e para financistas, dado que

não é uma área de jurisdição exclusiva para nenhum dos dois.

Atualmente, na literatura macroeconômica e de finanças são poucos os estudos que

buscam integrar variáveis macroeconômicas a finanças. Economia e finanças são vistas, mui-

tas vezes, como matérias de grande afinidade e elevado grau de interação. No entanto, a inter-

seção entre as duas disciplinas é muito pouco trabalhada quando comparada com outras áreas

de interesse, tanto dentro da macroeconomia como em finanças. Ainda pode-se dizer que,

considerando a importância do assunto, a dedicação ao tema é reduzida.

É bastante comum verificar na literatura de macroeconomia modelos que dedicam ex-

plicações ao comportamento de variáveis nominais como inflação, PIB e câmbio nominal,

outros mais interessados em analisar comportamento de variáveis reais e, ainda, aqueles com

ênfase no crescimento, quase todos, porém, ignorando aspectos relativos finanças. Por outro

lado, na literatura de finanças há a vasta gama de temas como derivativos, opções e estrutura a

termo de taxa de juros e que, por sua vez, desconsideram aspectos macroeconômicos.

O estudo da renda fixa permite realizar a ponte entre as duas áreas de modo bastante

eficaz. Políticas monetárias são baseadas em comportamento de expectativas e que têm como

principal instrumento a taxa de juros. Uma forma de a autoridade monetária atuar sobre a

taxa de juros da economia é efetuar transações no mercado aberto de títulos – open market –

fornecendo liquidez ao comprar títulos ou enxugando ao vendê-los. Com o exercer desse pro-

cedimento cria-se uma série de consequências para a economia e suas expectativas que afetam

diretamente a estrutura a termo de taxa de juros (ETTJ), ou, a curva de juros. Chega-se, en-

tão, ao foco de estudo que é quase exclusivo das cadeiras de finanças, isto é, desenvolver as

curvas de juros. É necessário atentar que existem bastantes estudos que tratam do canal de

transmissão da política monetária. O que não há com tanta frequência são modelos que bus-

quem explicar a interação entre os dois lados.

2

O modelo básico usado nesse trabalho será o de fatores latentes com variáveis macro-

econômicas. Será utilizada a versão dinâmica do modelo de Nelson-Siegel (1987) para captu-

rar a curva de juros, de modo que seja possível interpretar seus três coeficientes como nível,

inclinação e curvatura e, ainda, incluir variáveis macroeconômicas. Os parâmetros serão esti-

mados simultaneamente, isto é, em uma única fase, por quase verossimilhança através de Fil-

tro de Kalman. As principais vantagens desse modelo são sua flexibilidade para explicar dife-

rentes tipos de curva de juros e a parcimônia existente.

Portanto, busca-se contribuir para o entendimento do processo de interação bidirecio-

nal entre variáveis macroeconômicas e financeiras. Em outras palavras, significa dizer que a

primeira motivação do estudo é analisar se o modelo em questão, para dada amostra e perío-

do, permite demonstrar que o lado macroeconômico afeta o lado financeiro e que o inverso

também é verdadeiro. Por esse aspecto, o trabalho tentar adaptar para o caso brasileiro as aná-

lises realizadas em Diebold et. al(2006), lidando, no entanto, com as limitações de amostras,

alterações no cenário econômico e conturbações existentes em períodos de crise.

Há, como segunda motivação, o desejo de verificar as implicações econométricas do

modelo. Será visto como problemas de amostragem, séries redundantes e identificação tornam

difícil a implantação do modelo. No entanto, o modelo apresentará bom ajuste e razoável ca-

pacidade de análise sobre relações de macro-finance.

Além dessa introdução, esse trabalho possui três capítulos. O segundo apresentará

conceitos, definições básicas de finanças, procedimentos para construção da curva de juros e

alguns fatos estilizados. Também serão apresentados o modelo original de Nelson-Siegel

(1987) e a versão modificada Nelson-Siegel Dinâmico (NSD).

No terceiro capítulo será realizada a análise das séries temporais, avaliações sobre o

ajuste da curva com os dados, a verificação da aderência do modelo aos critérios teóricos im-

portantes e a metodologia de estimação. Ainda será estudado o modelo macro-finance para os

dados de DI-Futuro para o Brasil.

No quarto e último capítulo é feita a conclusão do estudo.

3

2 MODELO NELSON-SIEGEL DINÂMICO PARA ESTRUTURA A TERMO

Este capítulo será dedicado ao estudo do modelo de Nelson-Siegel Dinâmico (NSD).

Trata-se de uma modificação do estudo original de Nelson-Siegel (1987), que foi elaborado

para estudos cross-section. As modificações seguem na linha de Diebold e Li (2006) e Die-

bold et. al(2006), que permitem uma análise dinâmica, com séries temporais.

Antes, no entanto, de elaborar o modelo será realizada uma breve apresentação de

conceitos e definições de finanças relacionadas a este estudo.

2.1 CONCEITOS E DEFINIÇÕES

O primeiro conceito a ser definido é o de Estrutura a Termo de Taxa de Juros (ETTJ),

também conhecida como “curva de juros”. A ETTJ de determinado título representa a relação

entre a taxa de retorno e o prazo de vencimento, em um dado momento. Essa relação é mutá-

vel, pois depende das negociações efetuadas no mercado. Logo, mesmo ao longo de um dia,

essa relação poderá ser modificada, de modo a alterar a ETTJ.

É possível obter curvas de taxas de juros de diversos tipos de ativos. Comumente são

feitas curvas a partir de títulos governamentais zero cupom. No trabalho de Diebold e Li

(2006) o estudo foi realizado como os Treasuries americanos, que são negociados com des-

conto do valor de face, caracterizando-se por ser zero cupom (vanilla bonds). No caso brasi-

leiro, o ativo que mais se assemelha é a Letra do Tesouro Nacional (LTN), pois também é um

zero cupom, negociando-se com desconto do valor de face. É necessário, no entanto, atentar

que utilizando o procedimento conhecido como bootstrapping é possível obter a curva de ju-

ros transformando títulos com cupom em títulos equivalentes aos vanilla bonds.

É possível, também, obter a curva de juros a partir de contratos futuros de depósito

interbancários (DI futuro) ou de contratos de Swap de taxas de juros. O mercado de DI futuro

trabalha com a negociação de Preços Unitários (PU) e contratos de cem mil reais no venci-

mento. Diariamente, a diferença entre o preço de ajuste do dia corrente (t) e o preço de ajuste

do dia anterior (t-1) gera um fluxo de caixa que é corrigido pela taxa DI concretizada em t-1.

A partir dos PU diários é possível obter as taxas negociadas para contratos de determinados

prazos. A fórmula para obter a taxa de DI é:

4

(

)

sendo “du” dias úteis.

As operações de Swap, por sua vez, permitem trocas de posições entre dois agentes em

determinados índices. O real interesse dessa operação é realizar o hedge das posições toma-

das pelos investidores, sendo o Swap Pré x DI um dos tipos mais comuns no mercado. Atra-

vés da taxa obtida do Swap é possível construir a ETTJ. No entanto, não há facilidade na ob-

tenção de séries de taxas de swap sem que já estejam com algum tipo de interpolação.

Será necessário, também, apresentar algumas definições importantes para a melhor

compreensão do modelo.

- Taxas de Juros Contínuas (capitalização contínua)

onde R é a taxa a vista discreta.

Na literatura de finanças a utilização de taxas de juros continuamente capitalizadas é

bastante comum. No entanto, a utilização dessa forma de capitalização é uma conveniência

estatística e matemática, dado que não há no mercado nenhum ativo remunerado com taxas

contínuas. É a facilidade algébrica que as taxas contínuas possuem que favorecem sua utiliza-

ção em detrimento das taxas discretas. Não existem implicações negativas nessa troca de capi-

talização, de modo que são plenamente reversíveis. Trata-se, portanto, de um conceito impor-

tante para que sejam facilitadas algumas operações, como por exemplo, a interpolação de ta-

xas.

- Curva de Desconto: Sendo P(t) o preço de um título zero-cupon, que paga R$ 1 no venci-

mento, descontado t períodos e se é a taxa de juros continuamente capitalizada até o

vencimento , então:

5

Assim é possível verificar que a curva de desconto e a curva de juros são diretamente

relacionadas. Obtendo-se uma, a outra é pode ser calculada.

- Curva Forward: fornece a taxa de decaimento da função de desconto da curva de desconto

P(t) por todo o t. Considerando que na literatura a taxa forward é tida como a taxa marginal de

retorno por se portar um título por mais um instante, é possível obter a curva da taxa de juros

forward instantânea:

- Curva de Juros: definida a curva de juros forward é possível obter a relação entre a taxa de

juros (yield to maturity) e a taxa forward:

∫

O interesse em demonstrar as relações e definições acima é de evidenciar que o conhe-

cimento de uma das três taxas é suficiente para a obtenção das outras duas. Importante ressal-

tar que não há perda teórica alguma em trabalhar com qualquer uma das três formas, mas nes-

te estudo será utilizada a curva de juros.

2.2 CONSTRUINDO A CURVA DE JUROS

Este estudo será baseado na obtenção da curva de juros a partir dos contratos de DI fu-

turo, não utilizando aquelas advindas de LTN ou de Swap. Essa escolha se baseia na maior

liquidez existente no mercado de DI futuro quando comparado ao mercado primário ou se-

cundário de LTN e de Swap. Esse trabalho, então, de certa maneira, seguirá os passos de tra-

balhos de Caldeira, Moura e Portugal, como também de Diebold e Li (2006) e Diebold et.

al(2006).

Para cada contrato de DI futuro fica estabelecido um vencimento. Os retornos e ven-

cimentos, no entanto, não são disponíveis para todas as datas, de modo que se torna necessá-

6

rio interpolar os dados para obtenção de uma curva de juros, caso seja de interesse estimar

curvas com maturidades constantes.

Existem diversas formas para interpolar as taxas de juros, dentre as quais, a mais co-

mum é a interpolação linear. É um método que consiste em traçar uma reta entre os dois pon-

tos, ou vértices, de taxas de juros e vencimento. No entanto, apesar da simplicidade, esse mé-

todo gera uma curva com pontos não deriváveis, ou pontos de “quina”.

Um método alternativo que corrige o problema de não continuidade da interpolação li-

near é o Cubic Splines. Nessa metodologia o ajuste é feito por polinômios de grau 3, de modo

que a curva gerada seja suavizada. Além da vantagem da suavização, trata-se de um método

simples de aplicar em diversos pacotes computacionais matemáticos. Diebold e Li (2006), no

entanto, alegam que a curva de preços ajustada costuma divergir para maturidades de longo

prazo, ao invés de convergir para zero.

Há ainda o Exponential Splines que segue, basicamente, a mesma ideia do Cubic Spli-

nes, mas que, no entanto, é modelado com polinômios exponenciais. O trabalho seminal para

tal procedimento foi realizado por Vasicek e Fong (1982) para curvas de desconto. Existe

nesse método um ganho no ajuste para longas maturidades, mas, por outro lado, há a dificul-

dade de se modelar computacionalmente, devido à necessidade de realizar otimização não

linear.

Neste trabalho foi usado o método de Cubic Splines, assim como os trabalhos de Ma-

Culloch de 1971 e 1975. Cabe ressaltar que nesses trabalhos o autor efetua a interpolação da

função de desconto, enquanto que neste, é trabalhada a função de curva de juros.

2.3 FATORES DA CURVA DE JUROS

Para modelagem de taxa juros de títulos públicos, taxas swap DI x Pré ou taxas DI Fu-

turo é necessária a utilização de modelos multivariados. O modelo de Vetores Auto-

regressivos (VAR) é um processo que aparenta ser bastante adequado para essa finalidade,

seguindo a ideia de trabalhos como em Estrella e Mishkin (1998), Evans e Marshall (2001) e

outros. No entanto, sua excessiva parametrização gera um grande incômodo. Além disso, es-

trutura VAR é utilizada, apenas, para casos onde todas as variáveis são observadas. Em Ang e

7

Piazessi (2000) é utilizado um núcleo de preços que reage a variações nas variáveis observa-

das e não observadas, de modo a incorporar no modelo VAR as informações vindas das vari-

áveis latentes. No entanto, segundo Diebold e Li (2006) e Diebold et. al (2006), que utilizam

o modelo de Nelson-Sigel Dinâmico, quando algumas variáveis não são observadas, isto é,

quando há o uso de variáveis latentes, o mais indicado é a utilização estrutura de fatores.

Uma das indicações para a Estrutura de Fatores é para casos onde há um objeto de di-

mensão elevada (diversas curvas de juros), mas que podem ser explicados por um objeto de

menor dimensão, os Fatores, atendendo, dessa forma, o princípio da Parcimônia.

Para a finalidade do estudo, os Fatores Estruturais são capazes de prover uma boa des-

crição da estrutura a termo de taxa de juros. Nos estudos mais antigos de finanças sobre o

tema, apenas um fator era utilizado. No entanto, devido à imposição de perfeita correlação

entre os movimentos não antecipados para diferentes maturidades que essa condição implica-

va, um maior número de fatores foi incluído. Estudos empíricos, como Silveira e Bessada

(2003) e Litterman e Scheinkman (1991), indicam que os três primeiros fatores, conhecidos

como Componentes Principais, são suficientes, explicando por volta de 95% da variação da

curva de taxa de juros.

Componentes principais são definidos na literatura como aqueles necessários para ex-

plicar maior parte da variação da curva de juros. O primeiro fator é considerado estacionário

em uma área de penumbra. É, também, aquele com maior variação, maior previsibilidade -

devido à elevada persistência - e apresenta claramente o ritmo do ciclo de negócios. O segun-

do e o terceiro fator são gradativamente menos persistentes, voláteis e previsíveis – devido à

menor persistência quando comparada com o primeiro fator.

De modo mais formal, segundo Vicente (2011), suponha que seja o

vetor das taxas observadas normalizadas. Suponha ainda uma matriz “S” sendo a matriz de

covariância dessas taxas. A primeira componente principal será definida como:

A intenção é escolher valores para os coeficientes de modo a maximizar a variância de

, sujeito a restrição de que . As demais componentes poderão ser

8

obtidas de modo análogo. Há necessidade, também de que a correlação entre os componentes

seja igual a zero, de modo que não haja interseção na variabilidade explicada por cada fator.

A utilização dos Componentes Principais servirá como uma forma empírica de deter-

minar o número de fatores a serem utilizados no modelo. No estudo será verificado que com

três componentes principais obtém-se, praticamente, a totalidade das informações. É possível,

ainda, relacionar os três componentes principais com o nível, inclinação e curvatura da curva

de juros, respectivamente.

2.4 MODELO DE NELSON-SIEGEL DINÂMICO

A motivação para utilizar o Modelo de Nelson-Siegel Dinâmico está associada a suas

características. Assim como exposto em Diebold e Li (2006) e Diebold et. al(2006) a parci-

mônia e o bom ajuste da curva de juros foram dois argumentos para justificar a utilização des-

se modelo. Com intuito de realizar um estudo sobre a volatilidade estocástica do modelo de

Nelson-Siegel, em Laurini et. al(2010), os autores também se valem das propriedades de par-

cimonialidade e boa performance empírica.

O trabalho de Nelson-Siegel (1987) foi originalmente elaborado para trabalhar com sé-

ries cross section. Utilizam a curva de taxa forward ajustando a seguinte forma funcional:

A curva de juros estática associada foi definida como:

[

]

Por conveniência Diebold e Li (2006) assumem que

e

, obtendo a equação (9), abaixo descrita. Interessante notar que na forma original os

loadings apresentam monotonicidade similar, tornando complicado distinguir a diferença nos

efeitos e na interpretação dos fatores .

9

[

] [

]

Essa é a primeira forma do Modelo de Nelson-Siegel Dinâmico (NSD). Os betas

(

) são considerados variáveis (fatores latentes ou hiperparâmetros) nessa formulação,

enquanto que os parâmetros (cargas ou loadings) serão, respectivamente,

.

É possível, então, afirmar que o modelo Nelson-Siegel Dinâmico destrincha a curva de

juros em três fatores latentes dinâmicos (não observáveis), os betas ( ). Os respectivos

coeficientes dos betas serão interpretados como “fatores de loading”, ou simplesmente, loa-

dings.

O loading do é a expressão

. Esse se inicia em e decaí monotônica e

rapidamente para zero. Por afetar, comumente, a parte de curto prazo da curva, é denominada

de “fator de curto prazo”.

O loading do é a expressão

. Nesse caso inicia-se em zero, cresce e,

em seguida, volta a cair até atingir o zero. Afeta, portanto, a curva de juros no período inter-

mediário, isto é, nem no curto e nem no longo prazo. Denomina-se, então, “fator de médio

prazo”.

O loading do é a constante 1. Por ser manter de modo inalterado durante todo o pe-

ríodo, é denominado de “fator de longo prazo”.

Quanto à interpretação das variáveis, os betas, é possível interpretar o como o nível

da curva de juros: qualquer mudança nessa variável deslocará toda a curva. A segunda variá-

vel, o , influencia na inclinação, enquanto que a terceira variável, o

, afetará a curvatura

da curva.

10

Associando a interpretação à notação utilizada por Diebold e Li (2006), é possível

apresentar a versão final para a curva de juros:

[

] [

]

onde é interpretado como nível (level), como inclinação (slope) e como curvatura

(curvature). O parâmetro determina a taxa de decaimento exponencial. É o a variável

responsável por determinar a maturidade na qual o loading da curvatura (isto é, loading do

) atingirá o máximo. Pequenos valores de implicam em decaimento devagar e melhor

ajuste da curva no curto prazo. Valores de elevados implicam em decaimento elevado e

melhor ajuste da curva no longo prazo.

Há necessidade de ressaltar a diferença matemática da versão cross section – equação

(9) – para a versão dinâmica – equação (10). No estudo de dados em painel os betas são con-

siderados parâmetros, porém na visão dinâmica os betas são considerados variáveis (ou parâ-

metros variantes no tempo – fatores latentes).

Neste ponto é possível que seja despertada a questão referente à arbitrariedade da es-

colha da forma funcional. Afinal, deverão existir motivos para que essa função seja utilizada

em detrimento a outras possibilidades.

A forma funcional como descrita na equação (5) possui características bastante impor-

tantes que justificam a sua utilização. Primeiro, o modelo é capaz de suportar algumas ideias

básicas da teoria de finanças, como por exemplo, que a curva de desconto correspondente

satisfaz e .

Segundo, o modelo de Nelson-Siegel é parcimonioso. Trata-se de característica bas-

tante desejável, pois gera suavidade na curva, um bom ajuste e um modelo empiricamente

confiável e tratável.

Terceiro, a forma funcional é adequada o suficiente para ajustar uma variedade de ti-

pos de curvas de juros e seus diferentes formatos. Trata-se de uma característica bastante im-

portante, pois permite modelar curvas de juros do tipo flat, crescente, decrescente, em formato

11

de U, em formato de U invertido e, também, aquelas crescentes (decrescentes) a taxas cres-

centes ou taxas decrescentes.

Quarto, matematicamente a escolha da forma funcional é bem justificada. É uma Fun-

ção de Laguerre com constante, que apresenta boa aproximação matemática para funções no

domínio de [0, ), o mesmo a qual pertence a estrutura a termo de taxa de juros.

2.5 REPRESENTAÇÃO DE ESTADO ESPAÇO

A representação de modelos na forma de Estado Espaço permite demonstrar como é

possível estimar por máxima verossimilhança, via Filtro de Kalman, o modelo em apenas um

estágio. Nesse sentido, Diebold et. al(2006) demonstraram que é possível obter estimativas

eficientes do parâmetros e séries suavizadas dos fatores não observados.

O modelo a ser estudado é baseado em Diebold e Li (2006) e utiliza a equação (5) pa-

ra ajustar a curva de juros:

[

] [

]

Adicionando o termo de erro na curva determinística do modelo Nelson-Siegel Dinâ-

mico obtém:

Essa é denominada Equação de Medida, na qual as variáveis são:

(

) (

) (

)

E a matriz de parâmetros será dada por:

12

(

)

De forma que o modelo poderá ser escrito como:

(

)

(

)

(

) (

)

Em seguida é necessário apresentar a Equação de Transição (ou Equação de Estado),

que é montada usando o vetor auto-regressivo de primeira ordem:

Com variáveis:

(

) (

)

E com vetor de parâmetros e a matriz:

(

) (

)

Constata-se então que a Equação de Medida é utilizada para ajustar os vértices obser-

vados para as respectivas maturidades no modelo, enquanto que a Equação de Transição rela-

ciona as variáveis betas (isto é: , e ) com as defasagens de primeira ordem da própria

variável e das outras restantes, isto é, define a evolução das variáveis latentes.

13

É necessário especificar, ainda, a estrutura de covariância de medida e de transição.

Com a hipótese básica que os erros de medida e transição são ruídos brancos e são ortogonais

entre si e para com o estado inicial, temos:

(

) [(

) (

)]

( )

( )

Será assumido que a matriz H é diagonal. Tal hipótese implica que os desvios das yi-

elds (taxa de juros) de várias maturidades para a curva de juros são não correlacionados.

Também será assumido que a matriz Q é não diagonal, permitindo que os choques nos três

coeficientes sejam não correlacionados.

2.6 MODELO COM VARIÁVEIS MACROECONÔMICAS

Após apresentado o modelo de Nelson Siegel Dinâmico é possível ir adiante com a in-

clusão das variáveis macroeconômicas. Com tais variáveis o modelo será capaz de relacionar

bilateralmente os aspectos financeiros e o lado real da economia. No estudo de Diebold e Li

(2006) foram utilizadas as seguintes variáveis: capacidade utilizada da manufatura, a Federal

Fund Rate – a taxa básica da economia americana – e a inflação anual. O intuito de utilizar

essas variáveis é relacionar, respectivamente, ao nível de atividade econômica da economia

em relação ao potencial, a política monetária adotada e a inflação da economia. Dessa forma,

entende-se que os aspectos básicos da economia estarão sendo representados no modelo.

Neste trabalho foi procurado utilizar variáveis análogas ao estudo de Diebold e Li

(2006). Para representar a atividade econômica foi utilizada a série “Utilização da Capacidade

Instalada” (UCI) obtida da Confederação Nacional da Indústria. A taxa Selic foi utilizada para

representar a política monetária e o Índice Preços ao Consumidor Amplo (IPCA), gerado pelo

Instituto Brasileiro de Geografia e Estatística, para medir a inflação. Não houve interesse em

acrescentar outras variáveis macroeconômicas a fim de preservar a parcimônia do modelo.

14

Com a inclusão das variáveis macroeconômicas serão necessários pequenos ajustes

nas equações do modelo. As equações (12) e (14) serão redefinidas de modo que:

( ) (

)

Sendo , o modelo estará completo.

2.7 FATOS ESTILIZADOS E O MODELO DE NELSON-SIEGEL

Na literatura de finanças é comum determinar fatos estilizados que caracterizem o

comportamento da curva de juros. O intuito dos pesquisadores e estudiosos do tema é criar

modelos que consigam suportar tais assunções. O artigo de Diebold e Li (2006) trata clara-

mente sobre esse assunto.

O primeiro fato estilizado é que curva de juros assume diferentes formas, sendo as

mais comuns: (i) crescente a taxas crescentes ou decrescentes: (ii) decrescentes a taxas cres-

centes ou decrescentes; (iii) humped – começam crescendo e depois decrescem; (iv) humped

invertida e (v) flat – constantes;

Existe o interesse em demonstrar como a fórmula escolhida no trabalho é capaz de se

adequar a diferentes tipos de curvas de juros. Realizando um corte cross-section nos períodos

de abril de 2003, junho de 2003 e fevereiro de 2011, foram selecionadas as taxas para cada

um dos vencimentos. Utilizando a equação (9) e considerando o fator de decaimento1 ( )

igual a 0,07, foram calculados os loadings de cada beta. Em seguida, foi estimado via Míni-

mos Quadrados Ordinários a regressão da taxa de juros contra os loadings do beta 2 e beta 3,

obtendo estimativas para cada um dos betas. Com os betas estimados, é possível calcular a

série prevista pela fórmula de Diebold.

1 Mais adiante será explicado o motivo de ter sido utilizado o valor de 0,07 para a variável Lambda

15

Figura 1 - Análise de Flexibilidade de Ajuste da Curva

No mês de abril de 2003 o mercado possuía uma curva de DI Futuro muito parecida

como o que é conhecido na literatura como humped invertida, isto é, uma curva com uma

queda seguida de elevação das taxas de juros. Os pontos vermelhos indicam qual seria a esti-

mação realizada com a equação (9). Observe que a estimação está bem próxima das taxas

realizadas.

Em relação ao mês de junho de 2003 e fevereiro de 2011 verifica-se, respectivamente,

uma curva de juros decrescente e crescente. Para os dois casos a forma funcional de Diebold

apresenta razoável capacidade de ajuste.

Logo, pode-se notar que há elevada capacidade de ajustamento do modelo. Esse poder

de adequação é desejado, pois representa a capacidade do modelo em suportar o fato estiliza-

do de se adequar as diferentes formas de curvas de juros. Somada a simplicidade, essa carac-

terística faz do modelo de Diebold um instrumento bastante popular para aqueles que buscam

estimar curvas de juros de diferentes tipos de taxas.

O segundo fato estilizado é que a curva de juros média cresce com a maturidade, devi-

do a existência do prêmio de risco. Provavelmente esse comportamento está vinculado à aver-

são ao risco pelos agentes, isto é, a teoria de preferência por liquidez – Hicks (1946), ou

0,252

0,254

0,256

0,258

0,260

0,262

0,264

0,266

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33

Meses

Abril /2003

Taxa Estimação

0,210

0,220

0,230

0,240

0,250

0,260

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33

Meses

Junho/2003

Taxa Estimação

0,116

0,118

0,120

0,122

0,124

0,126

0,128

0,130

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33

Meses

Fevereiro/2011

Taxa Estimação

16

mesmo relacionada à teoria de habitat preferido - Modigliani & Sutch (1967). No entanto,

devido ao período estudado ser bastante conturbado economicamente, para essa amostra, e

ainda, sob os efeitos das crises americana e europeia, não foi possível verificar a existência de

tal fato.

Conforme Diebold e Li (2006), o terceiro fato estilizado indica que a volatilidade dos

juros diminui com a maturidade. Isso, pois maturidades curtas estão mais sensíveis a varia-

ções na taxa básica da economia no curto prazo e das expectativas dos agentes sobre o futuro.

Novamente, os problemas relacionados ao período econômico estudado e as limitações amos-

trais supracitadas impedem a verificação desse fato.

O quarto e último fato estilizado indica que as taxas são altamente persistentes, isto é,

são altamente correlacionadas com suas observações passadas. Será possível verificar, na aná-

lise estatística das variáveis, que as correlações entre as series contras suas próprias defasa-

gens de 1, 12 e 24 meses são significativas, comprovando o fato estilizado.

17

3 ESTIMAÇÃO DO MODELO DE ESTRUTURA A TERMO

Para a elaboração do modelo de Nelson-Siegel Dinâmico com fatores macroeconômi-

cos foram utilizadas três variáveis macroeconômicas e a série de taxa de juros de DI Futuro,

com objetivo de relacionar o lado real com o financeiro da economia. Será feito, na próxima

seção, a análise das séries que serão utilizadas.

3.1 DADOS E ESTATÍSTICAS DESCRITIVAS

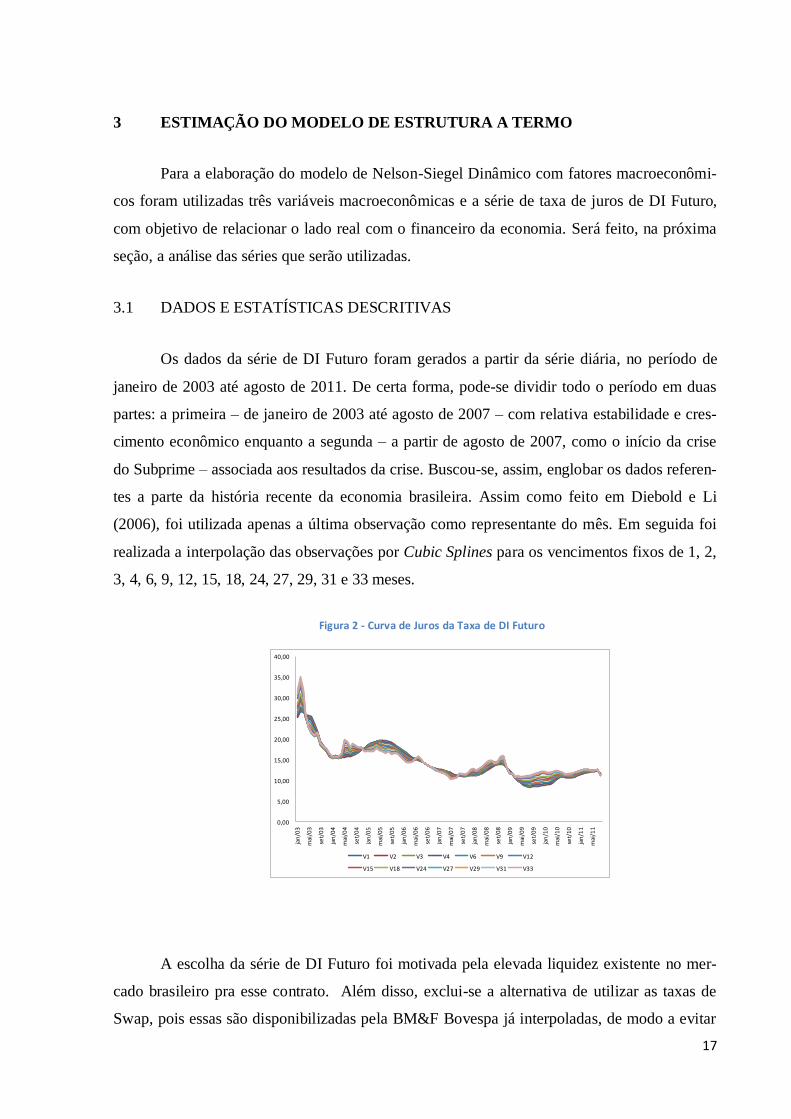

Os dados da série de DI Futuro foram gerados a partir da série diária, no período de

janeiro de 2003 até agosto de 2011. De certa forma, pode-se dividir todo o período em duas

partes: a primeira – de janeiro de 2003 até agosto de 2007 – com relativa estabilidade e cres-

cimento econômico enquanto a segunda – a partir de agosto de 2007, como o início da crise

do Subprime – associada aos resultados da crise. Buscou-se, assim, englobar os dados referen-

tes a parte da história recente da economia brasileira. Assim como feito em Diebold e Li

(2006), foi utilizada apenas a última observação como representante do mês. Em seguida foi

realizada a interpolação das observações por Cubic Splines para os vencimentos fixos de 1, 2,

3, 4, 6, 9, 12, 15, 18, 24, 27, 29, 31 e 33 meses.

A escolha da série de DI Futuro foi motivada pela elevada liquidez existente no mer-

cado brasileiro pra esse contrato. Além disso, exclui-se a alternativa de utilizar as taxas de

Swap, pois essas são disponibilizadas pela BM&F Bovespa já interpoladas, de modo a evitar

Figura 2 - Curva de Juros da Taxa de DI Futuro

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

jan

/03

mai

/03

set/

03

jan

/04

mai

/04

set/

04

jan

/05

mai

/05

set/

05

jan

/06

mai

/06

set/

06

jan

/07

mai

/07

set/

07

jan

/08

mai

/08

set/

08

jan

/09

mai

/09

set/

09

jan

/10

mai

/10

set/

10

jan

/11

mai

/11

V1 V2 V3 V4 V6 V9 V12

V15 V18 V24 V27 V29 V31 V33

18

possíveis distorções. Na literatura, estudos como Laurini e Westin N. (2010) e em Caldeira

et. al(2010) também utilizam série de DI futuro para análises, alegando, respectivamente, a

importância do instrumento financeiro no mercado brasileiro e elevada liquidez deste

mercado.

É possível observar na Tabela 1 que correlação de primeira ordem, mesmo bastante

elevada, tende a decair com o aumento da maturidade. Para a décima segunda ordem a defa-

sagem ainda é significativa, mas apresenta queda mais acentuada. A correlação se torna muito

pequena quando relativo à trigésima sexta defasagem, alcançando valores negativos para as

duas últimas maturidades.

Para a análise de macroeconomia, no período de janeiro de 2003 até agosto de 2011,

foram escolhidas as seguintes variáveis com dados mensais: (i) Utilização da Capacidade Ins-

talada (UCI); (ii) o Índice de Preços ao Consumidor Amplo (IPCA) - anualizado - e (iii) a

Taxa Selic - anualizada. A justificativa para a escolha dessas variáveis e a não inclusão de

outras no estudo está associada a dois aspectos. Primeiro, busca-se aproximar este estudo da

análise desenvolvida por Diebold et. al(2006) que utiliza variáveis análogas para o caso ame-

ricano. Assim, ao utilizar a UCI busca-se associar ao posicionamento da economia quanto a

sua produção potencial. A inserção do IPCA e da taxa Selic, por sua vez, está relacionada,

respectivamente, a inflação e a política monetária da economia. Dessa forma espera-se que

tais variáveis sejam representativas da situação econômica do país.

O segundo aspecto, justifica a não inclusão de outras variáveis no modelo. Basicamen-

te, prezando pela parcimônia e evitando a dificuldade de estimação de um modelo com diver-

sas variáveis, julgou-se prudente manter o estudo com apenas três variáveis macroeconômi-

1 2 3 4 6 9 12 15 18 24 27 29 31 33

Média 0,145 0,145 0,145 0,145 0,145 0,145 0,146 0,146 0,147 0,148 0,149 0,149 0,150 0,150

Máximo 0,267 0,270 0,272 0,275 0,281 0,289 0,296 0,304 0,312 0,328 0,336 0,341 0,347 0,352

Mínimo 0,085 0,086 0,086 0,087 0,089 0,092 0,095 0,097 0,100 0,105 0,105 0,105 0,104 0,104

Desvio Padrão 0,045 0,044 0,044 0,043 0,043 0,042 0,041 0,041 0,041 0,042 0,043 0,043 0,043 0,044

Auto Correlação

1º Defasagem 0,962 0,960 0,958 0,956 0,952 0,944 0,936 0,929 0,921 0,909 0,904 0,902 0,899 0,897

12º Defasagem 0,359 0,361 0,363 0,364 0,363 0,358 0,348 0,335 0,321 0,298 0,289 0,283 0,279 0,275

36º Defasagem 0,052 0,051 0,050 0,049 0,046 0,041 0,035 0,029 0,023 0,011 0,005 0,002 -0,001 -0,004

Maturidade (meses)

Tabela 1- Estatísticas Básicas das Séries de Taxas de Juros

19

cas. Novamente, pode-se argumentar que no estudo focal de Diebold et. al(2006) apenas três

variáveis representantes da macroeconomia foram utilizadas.

Tabela 2 - Estatísticas Básicas das Variáveis Econômicas

Durante o período analisado o indicador de atividade econômica, UCI, obteve a média

de 81,19%. Interessante notar, conforme Figura (3) abaixo, que a utilização máxima foi alcan-

çada em outubro de 2010 e a mínima em janeiro de 2009, refletindo a queda na economia

global com a crise do Subprime.

Em relação ao IPCA anualizado, durante o período em estudo, a média foi de 6,47%,

atingindo o valor máximo em maio de 2003 e o mínimo em janeiro de 2007. Observa-se, tam-

bém, que durante o período de 2003 até 2007 há nítida tendência de queda no índice de preço,

havendo então, a partir de 2007, moderada elevação da inflação.

De forma análoga é possível analisar o movimento da taxa Selic no período. Tendo

média de 13,53% a.a a taxa Selic verifica, não por acaso, comportamento similar a da infla-

ção, atingindo o máximo em julho de 2003 e o mínimo em fevereiro de 2010.

UCI IPCA_12m SELIC

Média 81,19% 6,47% 13,53%

Máximo 84,50% 17,24% 24,96%

Mínimo 76,20% 2,96% 7,08%

Desvio Padrão 1,944 3,352 4,070

Auto Correlação

1º Defasagem 0,786 0,959 0,900

12º Defasagem 0,271 0,107 0,381

36º Defasagem 0,402 -0,106 0,071

Variáveis

20

Figura 3 - Utilização da Capacidade Instalada

Figura 4 - Índice de Preços ao Consumidor Amplo

Figura 5 - Taxa Selic

76

77

78

79

80

81

82

83

84

85

2003 2004 2005 2006 2007 2008 2009 2010 2011

UCI

2

4

6

8

10

12

14

16

18

2003 2004 2005 2006 2007 2008 2009 2010 2011

IPCA_12M

4

8

12

16

20

24

28

2003 2004 2005 2006 2007 2008 2009 2010 2011

TX_SELIC

21

3.2 ANÁLISES DE COMPONENTES PRINCIPAIS E CRIAÇÃO DE PROXY EMPÍ-

RICA

Antes de efetuar o estudo das variáveis nível, inclinação e curvatura pelo modelo de

Nelson-Siegel Dinâmico, é possível realizar um estudo preliminar com intuito de achar fatores

de comparação para cada uma das séries. Isto é, a intenção é obter séries que sirvam como

benchmark para as variáveis que serão reveladas pelo estudo do modelo NSD.

Uma primeira abordagem utiliza a ideia de Fatores Estruturais com a obtenção dos

Componentes Principais. Nesse procedimento é utilizada a estrutura de autovetores sobre as

séries de taxas de juros DI Futuro, de todos os vencimentos, de modo a maximizar a variabili-

dade explicada por cada componente para o nível, a inclinação e a curvatura. Tais séries obti-

das são ortogonais, evitando que parte da variabilidade explicada por uma série seja explicada

por outra. O trabalho de Litterman e Scheinkman (1991) é possivelmente a referência seminal

para o procedimento de decomposição de componentes principais com taxas de juros.

O resultado da análise de componentes principais é um conjunto de séries que servirão

como aproximação para nível, inclinação e curvatura obtidos no modelo de NSD. Cabe ressal-

tar que essa decomposição é empírica e que, por conseguinte, é desprovida de teoria econômi-

ca.

Tabela 3 - Análise de Componentes Principais

Conforme exposto na tabela acima, utilizando-se toda a série histórica do DI Futuro,

se observa que os três primeiros componentes são responsáveis por cem por cento da variabi-

lidade de informação contida nas taxas de juros de DI Futuro. Note que o quarto componente

não acrescenta nenhum percentual de informação.

Componentes Principais Proporcional Acumulativa

1° Componente 0,9705 0,9705

2° Componente 0,0289 0,9994

3° Componente 0,0006 1,0000

4° Componente 0,0000 1,0000

Análise de Componentes Principais

Variação Explicada

22

Na figura 4 são apresentados os três componentes principais obtidos das séries de taxa

de juros DI Futuro. A série “PC1” representa o primeiro componente e está relacionado com o

nível da curva. A série “PC2” é o segundo componente principal, indicando o comportamento

da inclinação. Por último, a série “PC3” mostra o terceiro componente principal, estando rela-

cionado com o comportamento da curvatura. São, portanto, as primeiras aproximações para o

nível, inclinação e curvatura da curva de juros.

A segunda abordagem a ser estudada é a utilização de proxy empírica para as variáveis

nível, inclinação e curvatura. Análogo a Diebold et. al(2006), neste estudo foram utilizadas

algumas fórmulas numéricas para obtenção das proxy, conforme abaixo:

,

onde é a série de taxas de juros com vencimento em três meses, e assim por diante.

-8

-4

0

4

8

12

2003 2004 2005 2006 2007 2008 2009 2010 2011

PC1 PC2 PC3

Figura 6 - Componentes Principais

23

Figura 7 - Séries Proxies Empíricas

As aproximações empíricas para o comportamento das séries de nível (PXY_EMP_N),

inclinação (PXY_EMP_S) e curvatura (PXY_EMP_C) obtidas e mostradas na Figura 5, aci-

ma, serão, mais adiante, comparadas com os betas estimados pelo modelo de Nelson-Siegel

Dinâmico. Espera-se que sejam obtidas séries com comportamentos similares pelo os dois

métodos.

3.3 ANÁLISE ECONOMÉTRICA DAS VARIÁVEIS

A teoria econômica sugere que as taxas nominais de títulos não deverão possuir raiz

unitária, como argumentado no trabalho preliminar de Diebold e Rudebusch (2011). O que se

busca nesta seção, então, é verificar a estacionariedade das taxas de juros através do tradicio-

nal teste de raiz unitária Augmented Dickey Fuller (ADF), assim como realizado em Holland

(2011). Esse procedimento é necessário pela própria natureza de reversão a média das taxas

de juros.

Seguindo o procedimento sugerido por Enders (2004), foi realizado o estudo de esta-

cionariedade nas séries testando da situação mais geral – com intercepto e com tendência –

para, em seguida, o caso com somente intercepto e, por último, sem intercepto e sem tendên-

cia.

-5

0

5

10

15

20

25

2003 2004 2005 2006 2007 2008 2009 2010 2011

PXY_EMP_N

PXY_EMP_S

PXY_EMP_C

24

Em relação à taxa de juros Selic, a realização do teste ADF2, pelos critérios de infor-

mação Akaike e Schwarz, indicou a não estacionariedade. Em seguida, quando avaliado em

1° diferença, o teste ADF apresentou estacionariedade e, portanto, caracterizando a série inte-

grada de ordem 1. A teoria de juros indica que as taxas nominais de juros deverão ser estacio-

nárias (Diebold e Rudebusch (2011)), pois, caso contrário, preços de ativos descontados por

tais taxas seriam explosivos ou convergiriam para zero. Verifica-se, portanto, que o resultado

do teste contradiz a teoria. Nesse caso pode-se argumentar que: (i) os testes realizados possu-

em baixo poder para rejeitar a hipótese nula de raiz unitária, especialmente quando a variável

está próxima de se tornar estacionária, em área de penumbra e, (ii) a presença de quebras es-

truturais pode viesar os testes, inclinando para a não rejeição da hipótese nula. Dessa forma, é

comum na literatura assumir a estacionariedade das taxas de juros para proceder com estudos

econométricos.

Foi realizado o teste ADF, também, para as outras duas séries macroeconômicas. Com

a variável IPCA_12M, o teste ADF com somente intercepto apresentou estacionariedade, sen-

do, portanto, uma série integrada de ordem zero. Em relação à variável UCI, o teste sugeriu

estacionariedade na primeira situação, isto é, com intercepto e com tendência. Classifica-se,

também, como integrada de ordem zero. Logo, como somente a variável Taxa Selic se mos-

trou não estacionária e integrada de ordem 1, não faria sentido realizar qualquer tipo de teste

para cointegração3.

2 Todos os testes foram realizados com nível de significância a 10%. 3 Segundo Bueno (2008) para que haja cointegração se faz necessário que ao menos duas variáveis, entre todas, sejam integradas na ordem máxima.

Tabela 4 - Teste ADF para Variáveis Macroeconômicas

Estatística

Observada

Valor Crítico

(10%)

Taxa Selic (¹) -0,6819 -3,1561

IPCA_12m (²) -4,0902 -3,1561

UCI (³) -4,5032 -3,1561

Nota: (¹) Sem intercepto nem tendência.

(²) Somente com intercepto

(³) Com intercepto e com tendência

Teste ADF

25

3.4 MODELO MACRO-FINANCE

Realizado o estudo das variáveis, é possível apresentar o modelo Macro-Finance esti-

mado. Trata-se de um modelo de Estado-Espaço que busca interagir, de forma dinâmica, múl-

tiplas equações. Esse tipo de modelo é bastante adequado ao objetivo do estudo, tendo em

vista o desejo de que variáveis financeiras interajam bilateralmente com as variáveis macroe-

conômicas. Além disso, como explicitado em Diebold et. al(2006), o modelo de NSD é flexí-

vel o suficiente para ajustar diversos formatos de curvas e é parcimonioso.

Conforme trabalho de Caldeira et. al(2009) em estudos de estado-espaço, a literatura

sugere, basicamente, duas alternativas de estimação para obter os parâmetros e os fatores la-

tentes. A primeira utiliza-se de procedimento de dois estágios. A primeira fase consiste na

estimação da equação de medida, obtendo-se estimadores para os parâmetros. Assumindo que

o é constante, a equação de medida torna-se linear e viabiliza a estimação via mínimos qua-

drados. Na segunda fase, o processo temporal dos parâmetros é estimado via vetores autorre-

gressivos. As principais desvantagens desse método de estimação são: (i) a necessidade de se

especificar um valor de fixo no tempo e (ii) a perda de eficiência devido à incerteza relativa

a métodos realizados em dois estágios.

A segunda alternativa utiliza o filtro de Kalman para obter a função de máxima veros-

similhança (ver Hamilton (1994)). Essa função será utilizada para estimar os parâmetros, os

fatores latentes e o , simultaneamente. Logo, a estimação é realizada em apenas uma fase e

tem como vantagens a estimação conjunta do fator de decaimento e a eficiência relativa a pro-

cessos realizados em apenas uma etapa. Deve-se observar que, devido à distribuição das sé-

ries de taxas de juros de DI Futuro não serem normais, isto é, por estar no domínio dos reais

positivos, a estimação é denominada de quase verossimilhança.

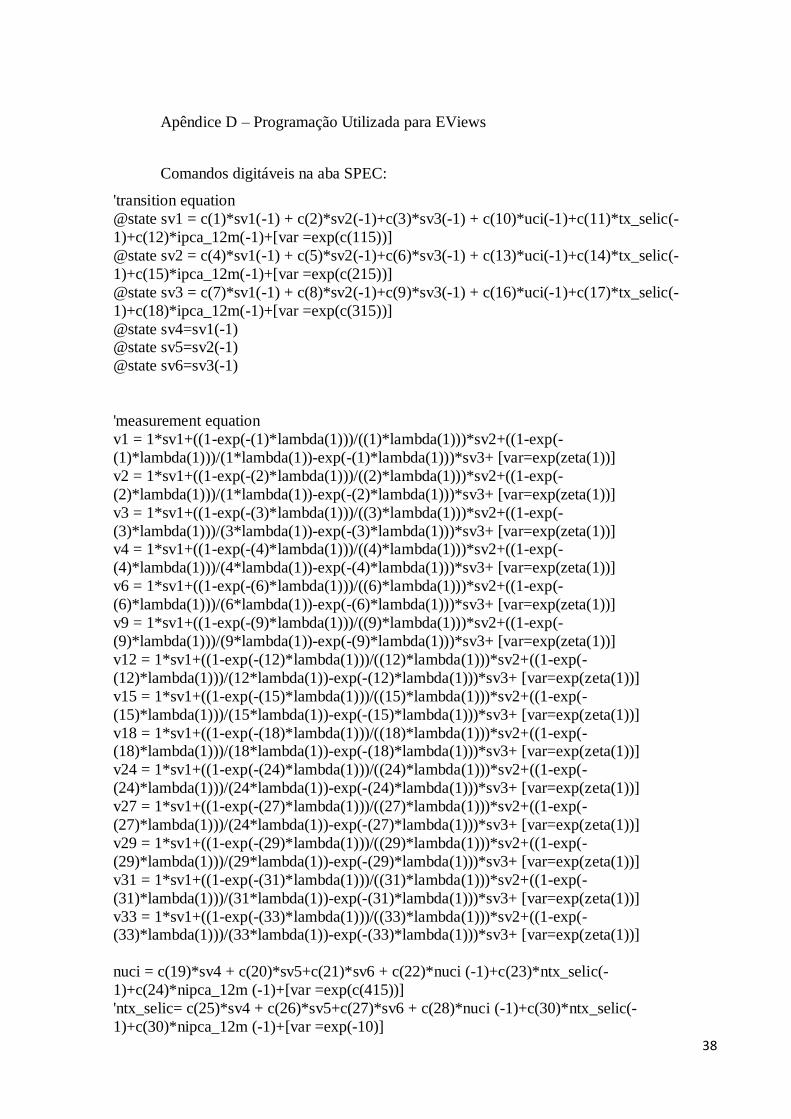

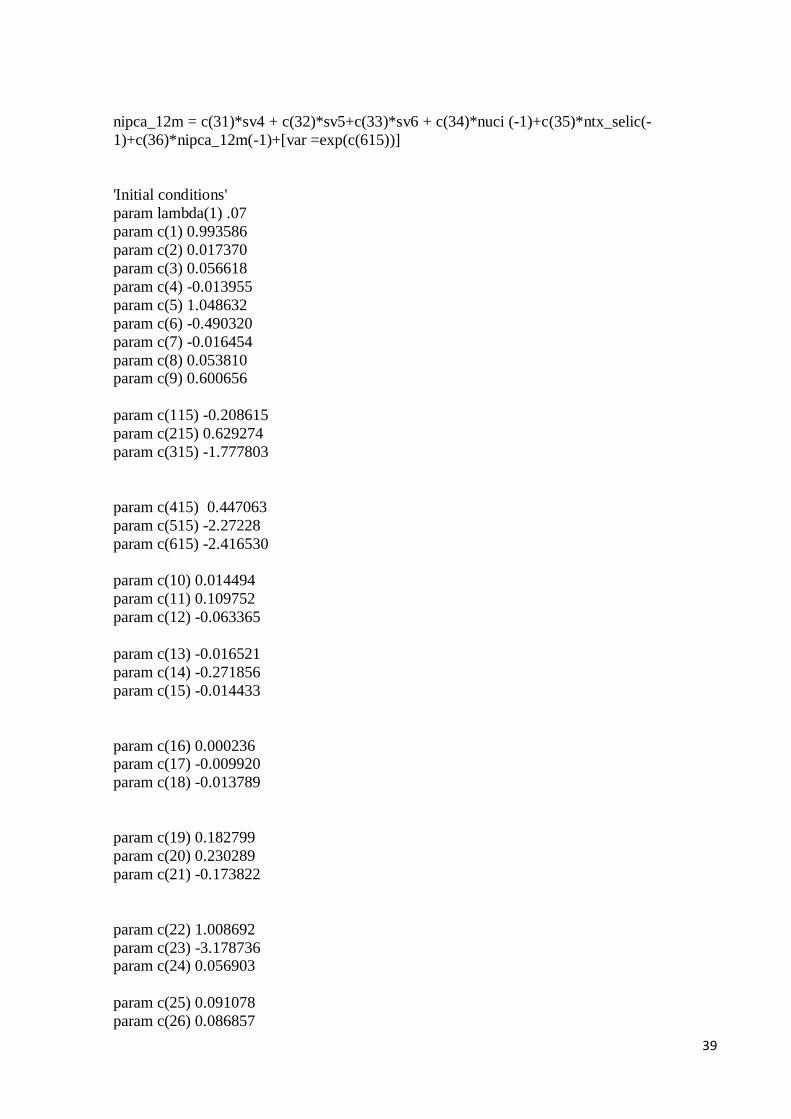

No Apêndice A apresenta-se a regressão do modelo macro-finance estimada. Impor-

tante observar o valor obtido para a variável na estimação (0,07). Trata-se do valor utilizado

para a análise cross section realizada na página 15 desse trabalho. O é o parâmetro de de-

caimento exponencial e, como já dito, responsável por determinar a maturidade na qual o loa-

ding da curvatura atingirá o máximo. Como a estimação foi realizada via Filtro de Kalman,

em apenas uma etapa, foi possível obter o junto com os outros coeficientes, sem a necessi-

dade de calibrar o seu valor, situação necessária quando o modelo é estimado em dois está-

26

gios, como pode ser visto em Caldeira et. al(2009). No Apêndice D encontra-se a programa-

ção utilizada para obtenção da regressão para o pacote econométrico E-Views.

Com o modelo estimado foi possível obter os fatores latentes, os betas, não observá-

veis e que representam as principais características da curva de juros: o nível, a inclinação e a

curvatura. Foi possível, então, comparar tais séries obtidas com aquelas criadas via compo-

nentes principais e pelas proxys empíricas.

-4

-3

-2

-1

0

1

2

3

2003 2004 2005 2006 2007 2008 2009 2010 2011

SV3IVF PC3 PXY_EMP_C

-8

-6

-4

-2

0

2

4

6

8

2003 2004 2005 2006 2007 2008 2009 2010 2011

SV2IVF -PC2 PXY_EMP_S

-10

-5

0

5

10

15

20

25

2003 2004 2005 2006 2007 2008 2009 2010 2011

SV1IVF PC1 PXY_EMP_N

Figura 8 - Séries Comparadas

27

Primeiro aspecto a se observar: a variável SV1IVF é a série estimada pelo modelo co-

mo o beta 1 “L”, isto é, a série que representa o nível da curva de juros. Observa-se que há

elevada semelhança entre SV1IVF com a série empírica PXY_EMP_N. Calculando a correla-

ção obtém-se o valor de 0,79. Trata-se de uma correlação elevada e que valida a interpretação

da variável “L” como o nível da curva de juros.

Comparando a série SV1IVF contra a PC1 é possível observar grande semelhança no

comportamento das séries, apenas há uma diferença no nível das duas séries – PC1 encontra-

se abaixo da SV1IVF. A correlação entre as duas séries atinge o valor de 0,79, validando,

também, a interpretação que considera as variáveis como aproximações para o nível da curva

de juros.

Segundo; a variável SV2IVF é a série estimada pelo modelo como beta 2, represen-

tando a inclinação da curva. É possível verificar que existe maior aproximação entre SV2IVF

contra PXY_EMP_S quanto as tendências. A correlação obtida entre as duas séries é de 0,99,

o que é bastante elevado, reforçando a ideia do beta 2,“S”, servir como a inclinação da curva

de juros.

Comparando a série SV2IVF contra PC2 é nítido o maior distanciamento entre as sé-

ries. A correlação de 0,84 reflete o que é visível no gráfico; há maior similaridade entre

SV2IVF com a proxy empírica do que SV2IVF com a PC2.

Por último, a variável SV3IVF é a série estimada pelo modelo como beta 3 está relaci-

onada com a curvatura da curva de juros. Nesse caso, não é visível a relação entre a série

SV3IVF com a série empírica PXY_EMP_C, pois o distanciamento é elevado e não possuem

comportamentos similares. A correlação calculada é de 0,16, sendo um valor baixo para su-

portar a interpretação de curvatura. É possível, no entanto, argumentar que, conforme visto no

estudo de componentes principais, a curva de juros de DI brasileira possuía pouca informação

adicional vinda do terceiro componente. Logo, a baixa informação adicional reflete na peque-

na proximidade entre as duas séries.

Agora, porém, a relação entre a série estimada pela regressão, SV3IVF, se apresenta

mais assemelhada à série estimada por Componentes Principais, PC3. A correlação entre as

28

séries é de 0,96, valor bastante elevado e que valida a interpretação de curvatura da curva de

juros.

Nesse ponto, cabe ressaltar que, em função de um problema de identificação no mode-

lo, fez-se necessário omitir a variável Taxa Selic do estudo de impulso resposta (a ser apre-

sentado na próxima seção). Devido à grande parte da variabilidade da informação estar pre-

sente nas séries SV1IVF (nível), SV2IVF (inclinação) e SV3IVF (curvatura), a inclusão da

Selic não foi capaz de acrescentar novas informações, tornando-a redundante.

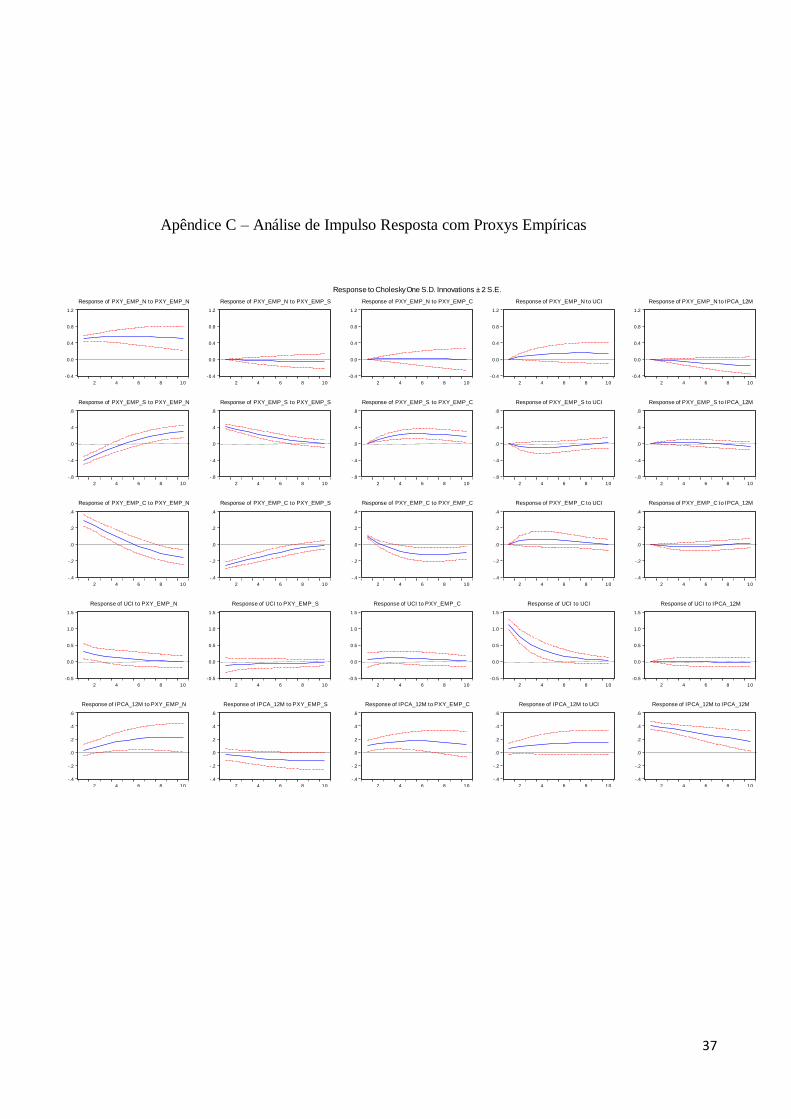

3.5 ANÁLISE SOBRE IMPULSO RESPOSTA

Depois de concluída a estimação do modelo de macro-finance para o caso brasileiro, é

importante realizar o estudo de impulso resposta sobre as variáveis. De certa forma, é com

essa análise que poderá ser feita a avaliação prática sobre o modelo, pois afinal, o interesse é o

estudo das relações entre as variáveis.

Apesar do problema de identificação, o estudo do impulso resposta se mostrou relati-

vamente próximo aos resultados apresentados em Diebold et. al (2006). Nesse trabalho é veri-

ficado para economia americana uma reação positiva da capacidade utilizada ao aumento do

nível da taxa de juros e, ainda, que a taxa de juros de longo prazo é vista como uma antecipa-

ção da inflação futura. Conforme é possível observar no Apêndice (B), as relações entre as

variáveis não vão contra o sugerido por esse trabalho. Destaca-se inicialmente, que a variável

UCI responde positivamente ao choque no nível da curva de juros DI Futuro, porém esse efei-

to vai gradativamente se tornando negativo. Interpreta-se que, apesar de inicialmente elevar a

utilização da capacidade instalada, para o longo prazo a elevação da taxa de juros tende a re-

duzir a produção.

Em seguida, é interessante observar a resposta do IPCA_12m ao choque no nível DI

futuro. Até o segundo mês após o choque há uma redução no índice de preço quando, a partir

de então, passa a ter efeito positivo. Intuitivamente, é possível crer que, no curtíssimo prazo,

haja uma queda na inflação quando ocorra uma elevação do DI Futuro, espelhando uma ele-

vação da taxa Selic. No entanto, no médio e longo prazo, por ser tratar de uma série carregada

de expectativa sobre a economia, agentes interpretam a elevação como uma antecipação a

uma inflação mais elevada no futuro. Dessa forma, o resultado é corroborado com a interpre-

29

tação exposta em Diebold et. al (2006) e Estrella e Mishkin (1998), que afirmam ser a taxa de

juros de longo prazo uma antecipação da inflação futura.

Destaca-se, também, a resposta da inclinação a um choque no nível. Tradicionalmente

interpreta-se a inclinação positiva de curva de juros como sinal de que os agentes esperam um

aumento na taxa de juros. É possível observar que o efeito imediato é a redução da inclinação.

No entanto gradativamente a curva vai elevando a inclinação indicando, portanto, que os

agentes possuem expectativas de elevação da taxa de juros.

Outra relação que se apresenta bastante intuitiva é o comportamento do IPCA_12m em

resposta ao choque na UCI. Já a partir do primeiro mês após o choque na UCI é observado a

elevação no índice de preços. Até o décimo mês o intervalo de confiança abrange resposta ao

choque de até 0,4. Tal fato apenas reflete o que se sabe na literatura; o aquecimento da eco-

nomia tenderá a elevar os preços, tendo uma oferta constante no curto prazo.

Não se considerou relevante a realização do estudo de impulso resposta com as variá-

veis obtidas por Componentes Principais, tendo em vista a maior similaridade entre os resul-

tados obtidos pelos procedimentos de proxy empírica e regressão.

30

4 CONCLUSÃO

Ao longo dos últimos seis anos, devido à eclosão da Crise Subprime nos Estado Uni-

dos, despertaram questões na literatura econômica que até então não haviam sido devidamente

exploradas. Um dos questionamentos envolvia a interação entre o contágio do lado real da

economia por problemas nascidos no lado financeiro. Deu-se, a partir de então, maior notori-

edade ao elo entre finanças e macroeconomia. Estudos passaram a se dedicar ao comporta-

mento das relações bilaterais entre as variáveis financeiras e macroeconômicas. Foi com esse

intuito que Diebold e Li (2006) fizeram o resgate do modelo de Nelson-Siegel (1987), ajus-

tando para que as novas questões pudessem ser estudadas.

É no estudo da renda fixa que se pode achar um grande elo entre finanças e macroeco-

nomia. A política monetária, baseada no comportamento de expectativas, tem como principal

instrumento a taxa de juros. Tal política, costumeiramente, é feita via compra e venda de títu-

los públicos – open market – sendo uma das formas mais diretas da autoridade monetária afe-

tar a liquidez e as expectativas do mercado. Ao modificar as expectativas da economia são

também alteradas as previsões para diversos mercados, incluindo aquelas relacionadas à estru-

tura a termo de taxa de juros (ETTJ), isto é, a curva de juros.

O modelo de Diebold e Li (2006) permite estudar a relação bidirecional entre as duas

áreas supracitadas, isto é, a financeira e a macroeconômica. Para isso, os autores estimaram a

curva de juros (ETTJ) juntamente com variáveis macroeconômicas chaves, como taxa de ju-

ros, inflação e capacidade utilizada. Neste presente estudo, seguiu-se o mesmo trajeto, esti-

mando a curva de juros juntamente com as variáveis análogas da economia brasileira. Assim,

esperava-se analisar um dos grandes elos entre o lado real e o financeiro da economia.

Assim como em Diebold e Li (2006), foi utilizado neste trabalho a versão dinâmica do

modelo de Nelson-Siegel para capturar a curva de juros e destrinchar suas principais caracte-

rísticas em três variáveis, a saber: nível, inclinação e curvatura. Buscou-se, então, obter as

relações bidirecionais, de modo que tanto o lado real da economia pudesse afetar o lado fi-

nanceiro, como o oposto também fosse possível.

A escolha das variáveis macroeconômicas esteve pautada no quanto seriam capazes de

representar a economia. Buscaram-se variáveis fundamentais, que espelhassem aspectos im-

31

portantes da economia. A primeira variável foi a Utilização da Capacidade Instalada (UCI),

representando o lado real da economia e, mais especificamente, o nível de atividade econômi-

ca em relação ao potencial. Em seguida foi adicionada a taxa Selic, representando a política

monetária brasileira e, por último, o IPCA fornecendo informações sobre a inflação da eco-

nomia.

Para estimação da curva de juros, foi utilizada a série de DI Futuro. O maior volume

de negociações presente nesse mercado, e consequentemente a maior liquidez, favoreceram

sua escolha, em detrimento as séries de preços de títulos como a Letra do Tesouro Nacional e

de Swaps. As negociações de DI Futuro são amplamente difundidas no mercado, possuindo

ampla gama de vencimentos. No entanto, mesmo possuindo maior quantidade de vencimentos

quando comparado às alternativas, foi necessário realizar alguns procedimentos para adequar

a série as exigências do modelo Diebold-Li.

Para a aplicação do modelo de Diebold e Li (2006) ao caso brasileiro, fez-se necessá-

rio interpolar a série de taxa de juros DI Futuro. Tal procedimento, o principal para ajustar a

série ao modelo, foi realizado pelo método de interpolação denominado Cubic Splines. Apesar

da crítica de que esse método gera uma curva com ajuste ruim para o longo prazo, a facilidade

de implantação computacional e sua capacidade de gerar séries suavizadas fizeram com que o

Cubic Splines fosse escolhido. Pode-se, ainda, alegar que, devido ao prazo do estudo ter ven-

cimentos relativamente curtos – 33 meses – não haja o problema do ajuste de longo prazo.

O Modelo de Nelson-Siegel utiliza-se da decomposição de Componentes Principais

para extrair os fatores capazes de explicar a maior parte das informações contidas nas séries

de taxas de juros. Na literatura é consolidado que os três primeiros componentes são suficien-

tes para fornecer quase a totalidade das informações. Na versão dinâmica do modelo de Nel-

son-Siegel é possível, ainda, relacionar os três primeiros componentes principais, respectiva-

mente, com as séries de nível, inclinação e curvatura.

A versão dinâmica do modelo de Nelson-Siegel possui algumas características bastan-

te desejáveis. Primeiro, o modelo é aderente aos fatos estilizados pregados pela teoria de fi-

nanças. Segundo, o modelo é parcimonioso. Isso faz com que o modelo seja empiricamente

confiável e econometricamente tratável. Terceiro, a forma funcional é adequada o suficiente

para que se ajuste a uma variedade de tipos de curvas de juros. Finalmente, pode-se provar

32

que forma funcional é matematicamente uma boa aproximação para funções no domínio dos

reais positivos.

No intuito de obter aproximações para o nível, inclinação e curvatura foram seguidos

três procedimentos, cada qual gerando uma série para cada característica a ser estudada. Pri-

meiro foram criadas as aproximações via Componentes Principais, em seguida via Proxy Em-

pírica e, por último, pela regressão do modelo macro-finance. Considerando o resultado obti-

do pela regressão o mais correto, tanto pelo aspecto econométrico quanto pelo embasamento

teórico, a aproximação que mais se assemelhou foi a via proxy empírica. Porém, pode-se dizer

que o comportamento das séries criadas por cada um dos métodos foi bastante similar, e que,

dessa forma, foram ao encontro do mesmo resultado.

Buscou-se, após a obtenção das séries, realizar a análise de impulso resposta entre as

variáveis financeiras e macroeconômicas. As principais relações se mostraram de acordo com

o esperado teórico. Com esse modelo, portanto, é possível analisar os reflexos de alterações

no ambiente financeiro e na economia real, como também, o sentido inverso. Trata-se de um

instrumento razoavelmente versátil para a análise bidirecional entre o lado financeiro e o lado

real.

Em derradeiro, convém ressaltar os aspectos não abordados neste estudo e suas limita-

ções. Uma questão bastante importante, não tratada neste trabalho, é a análise sobre o poder

preditivo do modelo. A realização de um estudo sobre a capacidade preditiva pode ser consi-

derado uma extensão lógica imediata, que poderá ratificar a importância de trabalhos basea-

dos na versão dinâmica do modelo de Nelson-Siegel.

Outro aspecto importante, tanto para estudos futuros focados em previsão, quanto para

qualquer outro desenvolvimento a ser feito com base modelo de Nelson-Siegel Dinâmico, será

a utilização de um período amostral extenso. Este estudo apresentou, além das dificuldades

normais de estimação, problemas causados pela base amostral relativamente curta. No estudo

de Diebold e Li (2006) a base amostral envolvia dados mensais dentro de um período de

quinze anos. Neste trabalho, porém, o período amostral foi inferior a sete anos. Dessa forma, a

limitação de observações certamente afetou a qualidade das informações e da regressão esti-

mada.

33

REFERÊNCIAS BIBLIOGRÁFICAS

ANG, A,; PIAZZESI, M. – A No-Arbitrage Vector Autoregression of Term Struture Dyna-

mics with Macroeconomic and Latent Variables

BEKAERT, G.; CHE, S.; MORENO, A. – New Keynesian Macroeconomics and the Term

Struture. Journal Of Money, Credit And Banking, Columbia, p. 34-63. 19 ago. 2009.

BUENO, R. – Econometria de Séries Temporais. São Paulo: Cengage Learning, p. 299, 2008.

CALDEIRA, J..; MOURA, G..; PORTUGAL, M. – Estimação e previsão eficientes do mode-

lo de Nelson-Siegel com filtro de Kalman. Apresentação para o IX Encontro Brasileiro de

Finanças em 2009. Biblioteca Virtual da Fundação Getúlio Vargas. Disponível em:

http://bibliotecadigital.fgv.br/.

COMMANDEUR, J.; KOOPMAN, S..; OOMS, M. – Statistical software for State Space Me-

thods. Journal of Statistical Software, Amsterdam, Volume 41, Issue 1, mai. 2011.

DIEBOLD, F..; LI, C. – Forecasting the term struture of government bond yields. Journal of

Econometrics, Philadelphia, n. 130, p.337-364, 23 mai. 2006.

DIEBOLD, F..; RUDEBUSCH, G. – The Dynamic Nelson-Siegel Approach to Yield Curve

Modeling and Forecasting. Preliminary Draft, out. 2011.

DIEBOLD, F.; RUDEBUSCH, G.; ARUOBA, S. – The macroeconomy and the yield curve: a

dynamic latent factor approach. Journal Of Econometrics, Philadelphia, n. 131, p. 309-338. 07

mar. 2006.

DIEBOLD, F..; RUDEBUSCH, G. – The Dynamic Nelson-Siegel Approach to Yield Curve

Modeling and Forecasting: Preliminary Draft. Pennsylvania, 2011.

ELLINGSEN, T.; SÖDERSTRÖM, U. – Monetary Policy and Market Interest Rates,

Stockholm, agosto,1998.

ENDERS, W. – Applied Econometric Time Series. Alabama: Wiley, p. 460, 2004.

ESTRELLA, A.; MISHKIN, F. – The Term Struture of Interest Rates and It’s Role In Mone-

tary Policy for European Central Bank. National Bureau of Economic Research, nº5279, set.,

1998.

EVANS, C.; MARSHALL, D. – Economic determinants of the term struture of nominal inte-

rest rates. Working Paper, Federal Reserve Bank of Chicago, 2001.

HAMILTON, J. – Time Series Analysis. Princeton: Princeton University Press, p. 799, 1994.

HOLLAND, M.; NUNES, C.; SILVA, C. – Sinalização de Política Monetária e Movimentos

na Estrutura a Termo da Taxa de Juros no Brasil. Revista Economia, vol. 12, p. 71-90, 2011.

LAURINI, M..; WESTIN NETO, A. – Arbitragem na Estrutura a Termo das Taxas de Juros:

Uma Abordagem Bayesiana. São Paulo: Insper Working Paper 201, 2010.

34

LAURINI, M..; CALDEIRA, J..; PORTUGAL, M. – Inferência Baysiana Aplicada ao Mode-

lo Dinâmico de Nelson-Siegel com Volatilidade Estocástica nos Fatores. São Paulo: Insper

Working Paper 205, 2010.

LITTERMAN, R.; SCHEINKMAN, J. – Common Factors Affecting Bond Returns. The

Journal of Fixed Income , p. 54-61, 1991

MCCULLOCH, J. – Measuring the Term Struture of Interest Rates. Jounal of Businnes, 44, p

19-31, 1971.

MCCULLOCH, J. – The Tax-Adjusted Yield Curve. Journal of Finance, 30, p 811-830, jun.

1975.

NELSON, C.; SIEGEL, A. – Parsimonius modeling of yield curves. Journal of Business, 60,

4, p. 473-489, 1987.

RUDEBUSCH, Glenn D. – Macro-Finance Models of Interest Rates and the Economy. Fede-

ral Reserve Bank Of San Francisco Working Paper Series, San Francisco, p. 1-31. 15 dez.

2009.

SILVEIRA, G.; BESSADA, O. – Análise de Componentes Principais e Dados Funcionais:

Uma aplicação às Estruturas a Termo de Taxa de Juros. Trabalhos para Discussão do Banco

Central do Brasil, nº 073, mai, 2003.

VICENTE, J. – Notas de Aula do Curso de Renda Fixa ministrado no Ibmec-RJ. 2011.

VASICEK, O.; FONG, H. – Term Struture Modeling Using Exponential Splines. Journal of

Finance 37, p 339-348, 1992.

WOOLDRIDGE, J. – Introdução à Econometria: Uma Abordagem Moderna. São Paulo: Cen-

gage Learning, 2008. 684 p.

35

Apêndice A – Modelo Macro-Finance

Modelo Macro-Finance

Método: Máxima Verossimilhança (Marquardt)

Amostra: 2003M05 2011M08

Observações Incluídas: 100

Convergência alcançada após 19 iterações

Coefficient Std. Error z-Statistic Prob.

C(1) 0,9891 0,4775 2,0712 0,0383

C(2) -0,0996 0,4177 -0,2385 0,8115

C(3) 0,0186 7,8002 0,0024 0,9981

C(4) -0,0024 1,0082 -0,0024 0,9981

C(5) 1,0004 0,8394 1,1917 0,2334

C(6) -0,4701 1,5010 -0,0313 0,9750

C(7) -0,0977 0,1204 -0,8117 0,4169

C(8) -0,0611 0,1204 -0,5074 0,6119

C(9) 0,3061 2,3307 0,1313 0,8955

C(10) -0,0222 0,0315 -0,7053 0,4806

C(11) 0,1609 0,3915 0,4109 0,6812

C(12) -0,0011 0,2346 -0,0047 0,9963

C(13) 0,0350 0,0760 0,4601 0,6454

C(14) -0,2318 0,8247 -0,2811 0,7787

C(15) -0,0054 0,5673 -0,0095 0,9924

C(16) 0,0038 0,0127 0,3025 0,7622

C(17) 0,0677 0,1193 0,5669 0,5708

C(18) 0,0229 0,0952 0,2404 0,8100

C(19) 0,1588 0,2076 0,7647 0,4444

C(20) 0,2027 0,1947 1,0408 0,2980

C(21) -0,5350 1,2265 -0,4362 0,6627

C(22) 1,0101 0,0130 7,7546 0,0000

C(23) -3,0406 2,3639 -1,2863 0,1984

C(24) 0,0615 0,1399 0,4396 0,6603

C(31) 0,0815 0,0348 2,3450 0,0190

C(32) 0,0631 0,0352 1,7921 0,0731

C(33) -0,1714 0,6069 -0,2824 0,7777

C(34) 0,0080 0,0026 3,0224 0,0025

C(35) -1,0202 0,4361 -2,3396 0,0193

C(36) 0,8706 0,0234 3,7202 0,0000

C(115) -0,2337 0,0890 -2,6264 0,0086

C(215) 0,6293 0,0000 2,5447 0,0000

C(315) -2,3617 0,5516 -4,2813 0,0000

C(415) 0,4110 0,1546 2,6593 0,0078

C(615) -2,4165 0,1509 -1,6014 0,0000

LAMBDA(1) 0,0713 0,0000 2,0444 0,0000

ZETA(1) -4,7884 0,0008 -6,2780 0,0000

Log Máxima Verossimilhança -244,8017

Parametros 37

Diffuse priors 6

Critério de Informação Akaike 5,6360

Critério de Informação Schwarz 6,5999

Critério de Informação Hannan-Quinn 6,0261

36

Apêndice B – Análise de Impulso Resposta com Variáveis Estimadas

-0.5

0.0

0.5

1.0

1.5

2 4 6 8 10

Response of SV1IVF to SV1IVF

-0.5

0.0

0.5

1.0

1.5

2 4 6 8 10

Response of SV1IVF to SV2IVF

-0.5

0.0

0.5

1.0

1.5

2 4 6 8 10

Response of SV1IVF to SV3IVF

-0.5

0.0

0.5

1.0

1.5

2 4 6 8 10

Response of SV1IVF to UCI

-0.5

0.0

0.5

1.0

1.5

2 4 6 8 10

Response of SV1IVF to IPCA_12M

-1.5

-1.0

-0.5

0.0

0.5

1.0

2 4 6 8 10

Response of SV2IVF to SV1IVF

-1.5

-1.0

-0.5

0.0

0.5

1.0

2 4 6 8 10

Response of SV2IVF to SV2IVF

-1.5

-1.0

-0.5

0.0

0.5

1.0

2 4 6 8 10

Response of SV2IVF to SV3IVF

-1.5

-1.0

-0.5

0.0

0.5

1.0

2 4 6 8 10

Response of SV2IVF to UCI

-1.5

-1.0

-0.5

0.0

0.5

1.0

2 4 6 8 10

Response of SV2IVF to IPCA_12M

- .04

-.02

.00

.02

.04

2 4 6 8 10

Response of SV3IVF to SV1IVF

- .04

-.02

.00

.02

.04

2 4 6 8 10

Response of SV3IVF to SV2IVF

- .04

-.02

.00

.02

.04

2 4 6 8 10

Response of SV3IVF to SV3IVF

- .04

-.02

.00

.02

.04

2 4 6 8 10

Response of SV3IVF to UCI

- .04

-.02

.00

.02

.04

2 4 6 8 10

Response of SV3IVF to IPCA_12M

-0.5

0.0

0.5

1.0

1.5

2 4 6 8 10

Response of UCI to SV1IVF

-0.5

0.0

0.5

1.0

1.5

2 4 6 8 10

Response of UCI to SV2IVF

-0.5

0.0

0.5

1.0

1.5

2 4 6 8 10

Response of UCI to SV3IVF

-0.5

0.0

0.5

1.0

1.5

2 4 6 8 10

Response of UCI to UCI

-0.5

0.0

0.5

1.0

1.5

2 4 6 8 10

Response of UCI to IPCA_12M

- .4

-.2

.0

.2

.4

.6

2 4 6 8 10

Response of IPCA_12M to SV1IVF

- .4

-.2

.0

.2

.4

.6

2 4 6 8 10

Response of IPCA_12M to SV2IVF

- .4

-.2

.0

.2

.4

.6

2 4 6 8 10

Response of IPCA_12M to SV3IVF

- .4

-.2

.0

.2

.4

.6

2 4 6 8 10

Response of IPCA_12M to UCI

- .4

-.2

.0

.2

.4

.6

2 4 6 8 10

Response of IPCA_12M to IPCA_12M

Response to Cholesky One S.D. Innovations ± 2 S.E.

37

Apêndice C – Análise de Impulso Resposta com Proxys Empíricas

-0.4

0.0

0.4

0.8

1.2

2 4 6 8 10

Response of PXY_EMP_N to PXY_EMP_N

-0.4

0.0

0.4

0.8

1.2

2 4 6 8 10

Response of PXY_EMP_N to PXY_EMP_S

-0.4

0.0

0.4

0.8

1.2

2 4 6 8 10