mini-curso: introdução à otimização sob incerteza aula 1 ... · mini-curso: introdução à...

TRANSCRIPT

Mini-curso: Introdução à otimização sob incerteza

Aula 1 – Otimização Estocástica

Prof. Fabrício Oliveira [email protected]

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

1. Exemplo – o problema do fazendeiro 2. Modelos estocásticos de dois estágios com recurso

3. Indicadores “de qualidade” • EVPI

• VSS

4. Tipos de recurso 5. Modelos multi-‐estágio!

Conteúdo programado!

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Introdução – o caso do fazendeiro

Vamos iniciar com um exemplo: § O fazendeiro John possui 500ha de terra

disponíveis. Ele é especialista em 3 cultivos: trigo, milho e cana-‐de-‐açucar. Durante o inverno, o mesmo precisa decidir quanto da terra dedicar a cada uma das 3 culturas;

§ Outra restrição importante é que John precisa produzir pelo menos 200ton. de milho e 240ton. de trigo para poder alimentar seu gado. Caso seja necessário, ele pode comprar estes produtos em um mercado local. Um eventual excesso também pode ser comercializado, porém a preços inferiores aos de compra.

§ A cana-‐de-‐açucar é cultivada exclusivamente para gerar lucro: toda produção é vendida para atacadistas à R$36,00/ton. No entanto, o governo impõe uma cota de produção de 6000ton., de forma que qualquer quantidade produzida acima deste valor deve ser vendida por apenas R$10,00/ton.

CANA-‐DE-‐ACUCAR TRIGO

MILHO

Trigo Milho Cana-‐de-‐açucar

Rendimento médio (ton./ha) 2.5 3.0 20

Custo de produção (R$/ha) 150 230 260

Preço de venda (R$/ton) 170 150 36 ou 10

Preço de compra(R$/ton) 238 210 -‐

Requerimento mínimo (ton) 200 240 -‐

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Introdução – o caso do fazendeiro

§ Sejam as seguintes variáveis de decisão: § x1 – acres dedicados ao trigo § x2 – acres dedicados ao milho § x3 – acres dedicados a cana-‐de-‐açúcar § w1 – toneladas de trigo vendidas § y1 – toneladas de trigo compradas § w2 – toneladas de milho vendidas § y2 – toneladas de milho compradas § w3 – toneladas de cana-‐de-‐açúcar vendidas ao preço mais favorável

§ w4 – toneladas de cana-‐de-‐açúcar vendidas ao preço menos favorável

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Introdução – o caso do fazendeiro

§ O problema que maximiza o lucro do fazendeiro é dado por:

min z =150x1 + 230x2 + 260x3 + 238y1 � 170w1+

210y2 � 150w2 � 36w3 � 10w4

s.a:

x1 + x2 + x3 500

2, 5x1 + y1 � w1 � 200

3x2 + y2 � w2 � 240

w3 + w4 20x3

w3 6000

x1, x2, x3, y1, y2, w1, w2, w3, w4 � 0

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Introdução – o caso do fazendeiro

§ O problema que maximiza o lucro do fazendeiro é dado por:

Custos de produção

Lucro com trigo

Lucro com milho

Receita com cana-‐de-‐açucar

Limite de terra

Req. de trigo e milho

Limites para cana-‐de-‐açucar

min z =150x1 + 230x2 + 260x3 + 238y1 � 170w1+

210y2 � 150w2 � 36w3 � 10w4

s.a:

x1 + x2 + x3 500

2, 5x1 + y1 � w1 � 200

3x2 + y2 � w2 � 240

w3 + w4 20x3

w3 6000

x1, x2, x3, y1, y2, w1, w2, w3, w4 � 0

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Introdução – o caso do fazendeiro

§ Solução ótima:

§ Essa solução não é tão didícil de entender: § Lucro da cana (favorável) por acre: 20 x 36 – 260 = R$460 § Lucro do trigo por acre: 2,5 x 170 – 150 = R$275 § Lucro do milho por acre: 3 x 150 – 230 = R$220 § Lucro da cana (desfavorável) por acre: 20 x 10 – 260 = -‐R$60

120

80 300

Distribuição da plantação (ha) Trigo Milho Cana-‐de-‐açucar

Total Produzido

Total Comprado

Total Vendido

Trigo 300 -‐ 100

Milho 240 -‐

Cana-‐de-‐açucar 6.000 -‐ 6.000

Lucro total R$118.600

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Introdução – o caso do fazendeiro

§ Solução ótima:

§ Estratégia ótima: § 1) Maximizar produção de cana na faixa favorável; § 2) Atende requisitos mínimos de milho e trigo; § 3) Planta-‐se trigo com o que sobrar de terra.

120

80 300

Distribuição da plantação (ha) Trigo Milho Cana-‐de-‐açucar

Total Produzido

Total Comprado

Total Vendido

Trigo 300 -‐ 100

Milho 240 -‐

Cana-‐de-‐açucar 6.000 -‐ 6.000

Lucro total R$118.600

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Introdução – o caso do fazendeiro

§ Solução ótima:

§ Agora, o que aconteceria se, por contas de condições climáticas, os rendimentos por hectare não forem exatamente os valores históricos médios?

120

80 300

Distribuição da plantação (ha) Trigo Milho Cana-‐de-‐açucar

Total Produzido

Total Comprado

Total Vendido

Trigo 300 -‐ 100

Milho 240 -‐

Cana-‐de-‐açucar 6.000 -‐ 6.000

Lucro total R$118.600

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Introdução – o caso do fazendeiro

Vamos considerar dois cenários distintos: § Cenário 1: condições climáticas favoráveis fazem os rendimentos serem

20% melhores.

§ Note que, neste caso, a estratégia é a mesma, mas a alocação de terra é completamente diferente, sendo necessárias áreas menores.

183.33

66.67

250

Distribuição da plantação (ha) Trigo Milho Cana-‐de-‐açucar

Total Produzido

Total Comprado

Total Vendido

Trigo 550 -‐ 350

Milho 240 -‐ -‐

Cana-‐de-‐açucar 6000 -‐ 6000

Lucro total R$167.700

Lucro 41% maior

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Introdução – o caso do fazendeiro

Vamos considerar dois cenários distintos: § Cenário 2: condições climáticas desfavoráveis fazem os rendimentos

serem 20% piores.

§ Neste caso, a estratégia ainda é a mesma, sendo necessárias áreas maiores. § Aqui a estratégia é abortada no “passo 2” e o milho é complementado com o mercado

Total Produzido

Total Comprado

Total Vendido

Trigo 200 -‐ -‐

Milho 60 180 -‐

Cana-‐de-‐açucar 6000 -‐ 6000

Lucro total R$59.500

Lucro 50% menor

100 25

375

Distribuição da plantação (ha) Trigo Milho Cana-‐de-‐açucar

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Introdução – o caso do fazendeiro

§ Claramente, o fazendeiro se vê nas mãos dos meteorologistas, o que não é exatamente vantajoso para o fazendeiro! § O Fazendeiro precisa de precisão na previsão para antever a produtividade da terra è variável aleatória

§ Dependendo das condições climáticas, o lucro do fazendeiro pode variar de R$59.950 a R$167.667, assumindo que ele saberá qual vai ser a produtividade exata da terra;

§ O dilema do fazendeiro: quanto plantar de cana-‐de-‐açúcar ? -‐ Se plantar muito, pode acontecer de haver uma superprodução que será

prejudicada pelo preço pouco favorável (prejuízo), além da necessidade eventual de comprar trigo e milho;

-‐ Se plantar pouco, pode deixar de ganhar com o lucro da cana e ter que se contentar com o lucro baixo de um eventual excedente de trigo e/ou milho;

§ Obviamente, não existe uma solução que seja perfeita em todos os casos. Mas será que poderíamos fazer algo que, em geral, seja satisfatório?

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Introdução – o caso do fazendeiro

§ Fica clara a necessidade de obtermos uma solução que leve em conta todos os cenários possíveis simultaneamente § conceito de otimização estocástica.

§ Dessa forma, buscaremos por soluções que, em média, apresentem melhor desempenho § Para medir a qualidade da solução face aos possíveis cenários, usa-‐se o valor esperado;

§ Dado que o fazendeiro pensa no longo-‐prazo, essa é uma premissa razoável;

§ Note que existe uma relação temporal entre a tomada das decisões e a realização da incerteza § A terra precisa ser distribuída antes de se saber a produtividade § Compra e venda só será realizada após colheita (quando será conhecida a produtividade)

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Introdução – o caso do fazendeiro

§ Dessa forma, seja s = {1, 2, 3} o conjunto de cenários. § Cenário è possível realização do fenômeno incerto;

§ Rededinindo as variáveis do problema tal que: § yjs – quantidade de j comprada, caso ocorra cenário s

§ wis – quantidade de i vendida, caso ocorra cenário s

§ Note que, neste caso a variável x não precisa ser rededinida § A quantidade plantada não pode ser dependente dos cenários de produtividade, pois não há como esperar a ocorrência da incerteza para se tomar tal decisão;

Decide plantação

Decide compra e venda

Decide compra e venda

Decide compra e venda

s = 2

Estágio 1

Estágio 2

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Introdução – o caso do fazendeiro

§ Esta divisão entre momentos de tomada de decisão é o que se caracteriza por um estágio § No exemplo, temos um problema de 2 estágios;

§ No caso de haver vários momentos onde há tomada de decisão, teremos um problema do tipo multi-‐estágio;

§ O ganho em se considerar o problema desta forma advém justamente da ]lexibilidade de se postergar parte das decisões do problema, segundo a realização da incerteza.

Decide plantação

Decide compra e venda

Decide compra e venda

Decide compra e venda

s = 2

Estágio 1

Estágio 2

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Introdução – o caso do fazendeiro § Desta forma, a formulação do problema do fazendeiro como um

problema estocástico de 2 estágios é dado por: Custo 1o estágio

Custo cenário 1

Custo cenário 2

Custo cenário 3

Restrições cenário 1

Restrições cenário 2

Restrições cenário 3

min z =150x1 + 230x2 + 260x3

� 1

3(170w11 � 238y11 + 150w21 � 210y21 + 36w31 + 10w41)

� 1

3(170w12 � 238y12 + 150w22 � 210y22 + 36w32 + 10w42)

� 1

3(170w13 � 238y13 + 150w23 � 210y23 + 36w33 + 10w43)

s.a: x1 + x2 + x3 500

3x1 + y11 � w11 � 200, 3, 6x2 + y21 � w21 � 240

w31 + w41 20x3, w31 6000

2, 5x1 + y12 � w12 � 200, 3x22 + y22 � w22 � 240

w32 + w42 20x3, w32 6000

2x1 + y13 � w13 � 200, 2, 4x23 + y23 � w23 � 240

w33 + w43 20x33, w33 6000

x1, x2, x3 � 0

y11, y21, y12, y22, y13, y23 � 0

w11, w21, w31, w41, w12, w22, w32, w42, w13, w23, w33, w43 � 0

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

170

80

250

Distribuição da plantação (ha) Trigo Milho Cana-‐de-‐açucar

Introdução – o caso do fazendeiro

§ A solução para o problema estocástico é dada por: Total

Produzido Total

Comprado Total

Vendido

s=1 Trigo 510 -‐ 310 Milho 288 -‐ 48

Cana-‐de-‐açucar 6000 -‐ 6000 Lucro no cenário: R$167000 (-‐0.42%)

s=2 Trigo 425 -‐ 225 Milho 240 -‐ -‐

Cana-‐de-‐açucar 5000 -‐ 5000 Lucro no cenário: R$109350 (-‐7.80%)

s=3 Trigo 340 -‐ 140 Milho 192 48 -‐

Cana-‐de-‐açucar 4000 -‐ 4000 Lucro no cenário: R$48820 (-‐18.57%) Lucro total (esperado) R$108390

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Otimização estocástica

§ Algumas observações: 1. Para consideração da distribuição de probabilidade da

incerteza, usamos uma aproximação discreta § Pode-‐se usar a distribuição real de probabilidade, mas o cálculo do valor esperado rapidamente torna-‐se impossível (mais sobre isso em alguns slides)

2. As decisões corretivas, tomadas após a realização da incerteza são conhecidas como decisões de recurso § Do inglês recourse.

3. A formulação apresentada é conhecida como equivalente determinístico (ED) ou forma estendida § Alguns autores separam e/ou confundem essas noções. Aqui usaremos para a formulação com a incerteza representada por cenários previamente dedinidos.

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Otimização estocástica

§ Modelo estocástico 2 estágios: § Consiste da versão mais “bem comportada” de modelos estocásticos;

§ Se adequa a uma vasta gama de problemas; § Amplamente estudado e possuidor de diversas propriedades desejáveis.

§ Sejam: § x – decisões de primeiro estágio è decisões tomadas antes da realização da incerteza, de caráter de]initivo

§ y – decisões de segundo estágio è decisões tomadas após realização da incerteza, de caráter corretivo

§ ξ – vetor aleatório è representa os valores incertos

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Otimização estocástica

§ Assim, a formulação geral de problemas estocásticos de 2 estágios com recurso é dada por:

§ Onde:

§ Neste caso, ξ é o vetor cujo componentes são q, h e T e que representa os valores que os parâmetros incertos podem assumir.

min c

Tx+ E⇠ [Q(x, ⇠)]

s.a Ax = b

x � 0

Q(x, ⇠) = min�q(⇠)T y(⇠) | W (⇠)y(⇠) = h(⇠)� T (⇠)x, y � 0

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Otimização estocástica

§ No caso do fazendeiro, temos que:

§ Aqui, ξ = {t1(s), t2(s), t3(s)} , sendo q, W, e h dixos § Exercício: identidicar quem são essas matrizes no problema do fazendeiro!

Q(x, s) = min 238y1(s)� 170w1(s) + 210y2(s)� 150w2(s)� 36w3(s)� 10w4(s)

s.a: t1(s)x1 + y1(s)� w1(s) � 200

t2(s)x2 + y2(s)� w2(s) � 240

w3(s) + w4(s) t3(s)x3

w3(s) 6000

y1(s), w1(s), y2(s), w2(s), w3(s), w4(s) � 0

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Otimização estocástica

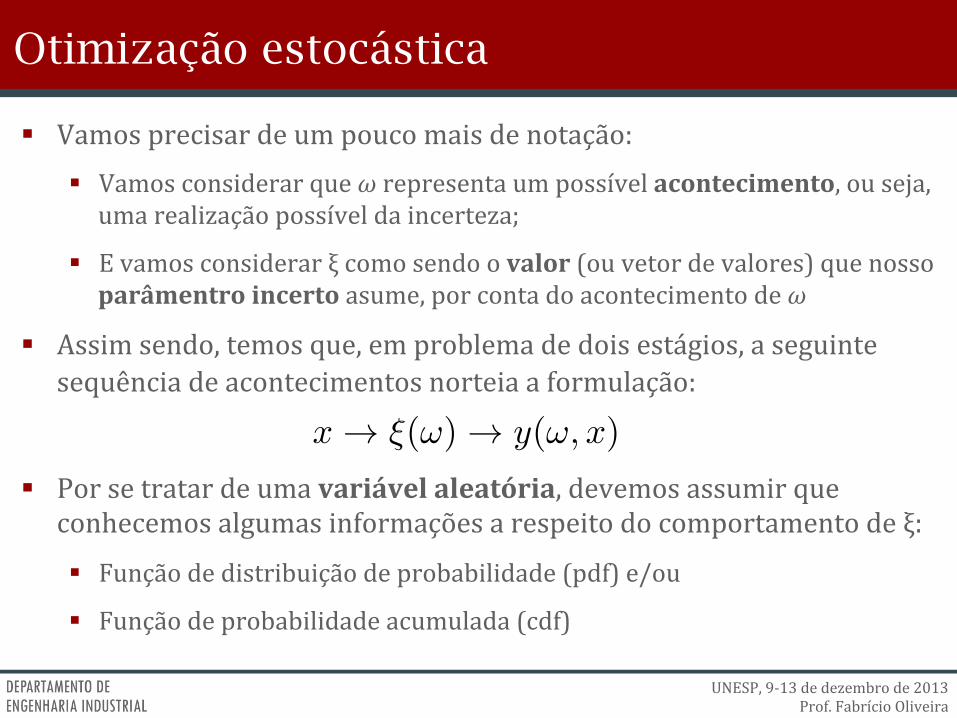

§ Vamos precisar de um pouco mais de notação: § Vamos considerar que ω representa um possível acontecimento, ou seja, uma realização possível da incerteza;

§ E vamos considerar ξ como sendo o valor (ou vetor de valores) que nosso parâmentro incerto asume, por conta do acontecimento de ω

§ Assim sendo, temos que, em problema de dois estágios, a seguinte sequência de acontecimentos norteia a formulação:

§ Por se tratar de uma variável aleatória, devemos assumir que conhecemos algumas informações a respeito do comportamento de ξ:

§ Função de distribuição de probabilidade (pdf) e/ou

§ Função de probabilidade acumulada (cdf)

x ! ⇠(!) ! y(!, x)

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Otimização estocástica

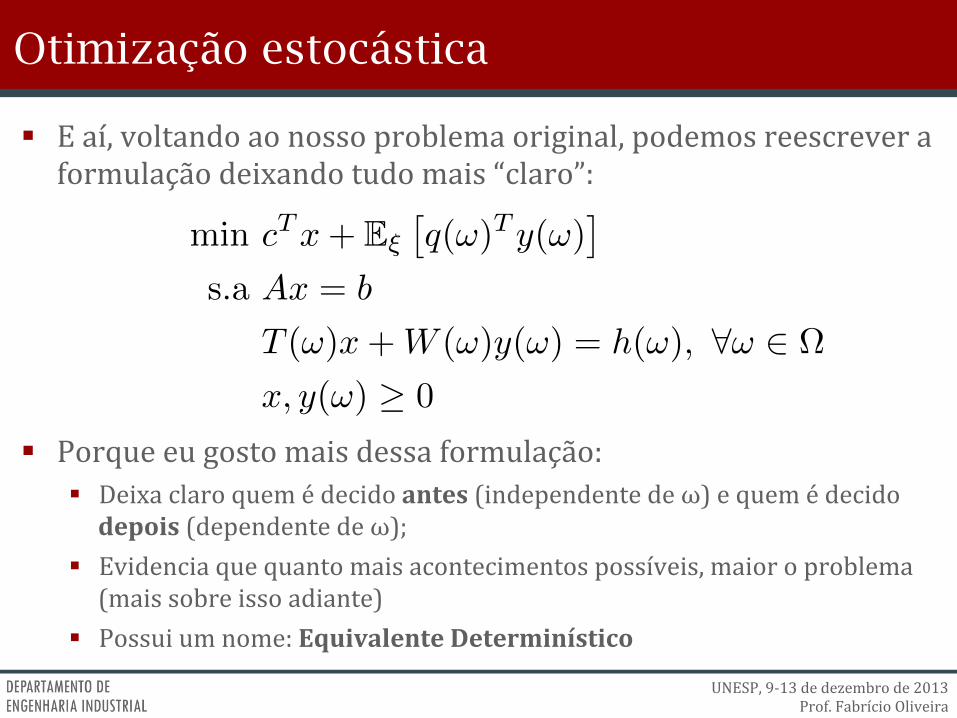

§ E aí, voltando ao nosso problema original, podemos reescrever a formulação deixando tudo mais “claro”:

§ Porque eu gosto mais dessa formulação: § Deixa claro quem é decido antes (independente de ω) e quem é decido depois (dependente de ω);

§ Evidencia que quanto mais acontecimentos possíveis, maior o problema (mais sobre isso adiante)

§ Possui um nome: Equivalente Determinístico

min c

Tx+ E⇠

⇥q(!)T y(!)

⇤

s.a Ax = b

T (!)x+W (!)y(!) = h(!), 8! 2 ⌦

x, y(!) � 0

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Otimização estocástica

§ Uma consideração sobre o valor esperado da função de recurso:

§ Note que:

§ Só é possível calcular caso haja “fórmulas fechadas” e para distribuições bem-‐comportadas; § Vide B&L, exemplo do Fazendeiro e Jornaleiro no Capítulo 1

§ Pode ser não linear e sofrer de problemas de convexidade.

E⇠

⇥q(!)T y(!)

⇤=

Z 1

�1q(⇠)T y(⇠)f⇠(⇠)d⇠

min c

Tx+ E⇠

⇥q(!)T y(!)

⇤

s.a Ax = b

T (!)x+W (!)y(!) = h(!), 8! 2 ⌦

x, y(!) � 0

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Otimização estocástica

§ Assim, consideraremos aproximações discretas

§ Onde:

§ Soma dinita, linear e convexa; § Representa uma aproximação do fenômeno real, tão redinada quanto se queira, desde que esteja disposto a “pagar” por isso;

§ Cada elemento da representação recebe o nome de cenário

E⇠

⇥q(!)T y(!)

⇤=

SX

s=1

P (⇠s)q(⇠s)T y(⇠s)

min c

Tx+ E⇠

⇥q(!)T y(!)

⇤

s.a Ax = b

T (!)x+W (!)y(!) = h(!), 8! 2 ⌦

x, y(!) � 0

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Otimização estocástica

§ Nossa formulação dinal para o ED de um problema de dois estágios é dada por :

min c

Tx+

SX

s=1

P (⇠s)q(⇠s)T y(⇠s)

s.a Ax = b

T (⇠s)x+W (⇠s)y(⇠s) = h(⇠s), 8s = 1, . . . , S

x, y(⇠s) � 0

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

min c

Tx+

SX

s=1

P (⇠s)q(⇠s)T y(⇠s)

s.a Ax = b

T (⇠s)x+W (⇠s)y(⇠s) = h(⇠s), 8s = 1, . . . , S

x, y(⇠s) � 0

Otimização estocástica

§ Nossa formulação dinal para o ED de um problema de dois estágios é dada por :

Primeiro estágio

Segundo estágio

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Exemplo: conceito de estágio

§ Problema de localização: § clientes i = 1, …, m § locais potenciais para receber facilidade j = 1, …, n § receita de atendimento = qij = (ri – vj – tij )di

§ (receita – custo prod. – frete)demanda

i1 i2

i3 i4

j1

j2

j5

j4 j3

i1 i2

i3 i4

j1

j2

j5

j4 j3

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Exemplo: conceito de estágio

§ Problema de localização: § clientes i = 1, …, m § locais potenciais para receber facilidade j = 1, …, n § receita de atendimento = qij = (ri – vj – tij )di

i1 i2

i3 i4

j1

j2

j5

j4 j3

i1 i2

i3 i4

j1

j2

j5

j4 j3

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Exemplo: conceito de estágio

§ Problema de localização: § clientes i = 1, …, m § locais potenciais para receber facilidade j = 1, …, n § receita de atendimento = qij = (ri – vj – tij )di

i1 i2

i3 i4

j1

j2

j5

j4 j3

max

x,y

z(x, y) = �nX

j=1

c

j

x

j

+

mX

i=1

nX

j=1

q

ij

y

ij

s.a

nX

j=1

y

ij

1, i = 1, . . . ,m

0 y

ij

x

j

, i = 1, . . . ,m, j = 1, . . . , n

x

j

2 {0, 1}, j = 1, . . . , n

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

max

x,y

z(x, y) = �nX

j=1

c

j

x

j

+

mX

i=1

nX

j=1

q

ij

y

ij

s.a

nX

j=1

y

ij

1, i = 1, . . . ,m

0 y

ij

x

j

, i = 1, . . . ,m, j = 1, . . . , n

x

j

2 {0, 1}, j = 1, . . . , n

Exemplo: conceito de estágio

§ Problema de localização: § clientes i = 1, …, m § locais potenciais para receber facilidade j = 1, …, n § receita de atendimento = qij = (ri – vj – tij )di

i1 i2

i3 i4

j1

j2

j5

j4 j3

Lucro líquido Custo instalação

Fração atendida Decisão instalação

Limite demanda

Limite oferta

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Exemplo: conceito de estágio

Caso 1: custos e receita incertos (ri , vj e tij estocásticos) § Neste caso temos:

§ Primeiro estágio: instalação e alocação

§ Segundo estágio: -‐ (?!) § Por formalidade, vamos

dedinir wij(ω) = yij para todo ω como sendo nossa variável de segundo estágio. E⇠

2

4mX

i=1

nX

j=1

qij(!)wij(!)

3

5 =mX

i=1

nX

j=1

E⇠ [qij(!)wij(!)] =

mX

i=1

nX

j=1

E⇠ [qij(!)] yij

Onde:

max

x,y

z(x, y) = �nX

j=1

c

j

x

j

+ E⇠

2

4mX

i=1

nX

j=1

q

ij

(!)w

ij

(!)

3

5

s.a

nX

j=1

y

ij

1, i = 1, . . . ,m

0 y

ij

x

j

, i = 1, . . . ,m, j = 1, . . . , n

x

j

2 {0, 1}, j = 1, . . . , n

w

ij

(!) = y

ij

, i = 1, . . . ,m, j = 1, . . . , n, 8!

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Exemplo: conceito de estágio

Caso 1: custos e receita incertos (ri , vj e tij estocásticos) § Neste caso temos:

§ Primeiro estágio: instalação e alocação

§ Segundo estágio: -‐ (?!) § Por formalidade, vamos

dedinir wij(ω) = yij para todo ω como sendo nossa variável de segundo estágio. E⇠

2

4mX

i=1

nX

j=1

qij(!)wij(!)

3

5 =mX

i=1

nX

j=1

E⇠ [qij(!)wij(!)] =

mX

i=1

nX

j=1

E⇠ [qij(!)] yij

Onde:

Ou seja, sem poder para atuar no segundo estágio, dá no mesmo que otimizar considerando a

média

max

x,y

z(x, y) = �nX

j=1

c

j

x

j

+ E⇠

2

4mX

i=1

nX

j=1

q

ij

(!)w

ij

(!)

3

5

s.a

nX

j=1

y

ij

1, i = 1, . . . ,m

0 y

ij

x

j

, i = 1, . . . ,m, j = 1, . . . , n

x

j

2 {0, 1}, j = 1, . . . , n

w

ij

(!) = y

ij

, i = 1, . . . ,m, j = 1, . . . , n, 8!

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Exemplo: conceito de estágio

Caso 2: demanda incerta (di estocásticos) § Neste caso temos:

§ Primeiro estágio: instalação e alocação

§ Segundo estágio: -‐ excesso e falta

§ Nesse caso, vamos dedinir: § wij

+(ω) = total em falta; § wij

-‐(ω) = total em excesso;

max

x,y

z(x, y) = �nX

j=1

c

j

x

j

�mX

i=1

nX

j=1

(v

j

+ t

ij

)y

ij

+

E⇠

"�

mX

i=1

q

+i

w

+i

(!)�mX

i=1

q

�i

w

�i

(!) +

mX

i=1

r

i

d

i

(!)

#

s.a

mX

i=1

y

ij

Mx

j

, j = 1, . . . , n

w

+i

(!)� w

�i

(!) = d

i

(!)�nX

j=1

y

ij

, i = 1, . . . ,m

x

j

2 {0, 1}, j = 1, . . . , n

y

ij

� 0, i = 1, . . . ,m, j = 1, . . . , n

w

+i

(!), w

�i

(!) � 0, i = 1, . . . ,m

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Exemplo: conceito de estágio

Caso 2: demanda incerta (di estocásticos) § Neste caso temos:

§ Primeiro estágio: instalação e alocação

§ Segundo estágio: -‐ excesso e falta

§ Nesse caso, vamos dedinir: § wij

+(ω) = total em falta; § wij

-‐(ω) = total em excesso;

max

x,y

z(x, y) = �nX

j=1

c

j

x

j

�mX

i=1

nX

j=1

(v

j

+ t

ij

)y

ij

+

E⇠

"�

mX

i=1

q

+i

w

+i

(!)�mX

i=1

q

�i

w

�i

(!) +

mX

i=1

r

i

d

i

(!)

#

s.a

mX

i=1

y

ij

Mx

j

, j = 1, . . . , n

w

+i

(!)� w

�i

(!) = d

i

(!)�nX

j=1

y

ij

, i = 1, . . . ,m

x

j

2 {0, 1}, j = 1, . . . , n

y

ij

� 0, i = 1, . . . ,m, j = 1, . . . , n

w

+i

(!), w

�i

(!) � 0, i = 1, . . . ,m

Neste caso não há poder de “atuação” propriamente, mas há variáveis que aplicam ações de recurso

(dependem de ω).

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Exemplo: conceito de estágio

Caso 3: demanda incerta (di estocásticos) § Neste caso temos:

§ Primeiro estágio: instalação e capacidade alocada

§ Segundo estágio: -‐ alocação

§ Nesse caso, vamos dedinir: § yij (ω) = distribuição; § gj = custo de

investimento por unidade

max

x,y

z(x, y) = �nX

j=1

c

j

x

j

�nX

j=1

(g

j

w

j

+ E⇠

2

4mX

i=1

nX

j=1

q

ij

(!)y

ij

(!)

3

5

s.a

nX

j=1

y

ij

(!) 1, i = 1, . . . ,m

d

i

(!)y

ij

(!) w

j

, j = 1, . . . , n

0 y

ij

(!) x

j

, i = 1, . . . ,m, j = 1, . . . , n

x

j

2 {0, 1}, wj

� 0, j = 1, . . . , n

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Exemplo: conceito de estágio

Caso 3: demanda incerta (di estocásticos) § Neste caso temos:

§ Primeiro estágio: instalação e capacidade alocada

§ Segundo estágio: -‐ alocação

§ Nesse caso, vamos dedinir: § yij (ω) = distribuição; § gj = custo de

investimento por unidade

Fica claro quem é quem?

max

x,y

z(x, y) = �nX

j=1

c

j

x

j

�nX

j=1

(g

j

w

j

+ E⇠

2

4mX

i=1

nX

j=1

q

ij

(!)y

ij

(!)

3

5

s.a

nX

j=1

y

ij

(!) 1, i = 1, . . . ,m

d

i

(!)y

ij

(!) w

j

, j = 1, . . . , n

0 y

ij

(!) x

j

, i = 1, . . . ,m, j = 1, . . . , n

x

j

2 {0, 1}, wj

� 0, j = 1, . . . , n

min c

Tx+

SX

s=1

P (⇠s)q(⇠s)T y(⇠s)

s.a Ax = b

T (⇠s)x+W (⇠s)y(⇠s) = h(⇠s), 8s = 1, . . . , S

x, y(⇠s) � 0

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Indicadores de qualidade

§ Tradicionalmente, modelos estocásticos possuem a reputação de serem muito complicados de resolver computacionalmente

§ Alternativas naturais: § Resolver problemas determinísticos considerando a média dos parâmetros incertos;

§ Resolver problemas determinísticos para cada cenário e depois combinar as soluções heuristicamente.

§ Felizmente, é possível (na maioria dos casos) medir de forma precisa o quanto de otimalidade está sendo perdida ao se desprezar a incerteza (VSS) e o quão longe estamos do perfeito (EVPI)

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Indicadores de qualidade

§ Expected Value of Perfect Information (EVPI) § Mede o valor máximo que o tomador de decisões estaria disposto a pagar pela informação completa (e precisa) sobre o que acontecerá no futuro.

§ Algumas dedinições que precisaremos: § ξ representando os cenários possíveis para o parâmetro incerto; § Para toda realização da incerteza, conseguimos uma solução x viável e portanto possível de ser avaliada

§ Sejam então: § Solução espere-‐e-‐veja (wait-‐and-‐see): imagine que você pudesse esperar pela realização da incerteza antes de tomar uma decisão ótima x e obter o respectivo valor z. Assim, dedinimos WS como sendo:

WS = E⇠

hminx

z(x, ⇠)i= E

⇠

[z(x(⇠), ⇠)]

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Indicadores de qualidade

§ Expected Value of Perfect Information (EVPI) § Mede o valor máximo que o tomador de decisões estaria disposto a pagar pela informação completa (e precisa) sobre o que acontecerá no futuro.

§ Algumas dedinições que precisaremos: § ξ representando os cenários possíveis para o parâmetro incerto; § Para toda realização da incerteza, conseguimos uma solução x viável e portanto possível de ser avaliada

§ Sejam então: § Solução aqui-‐e-‐agora (here-‐and-‐now): consiste da solução do modelo estocástico, considerando todos os cenários simultaneamente. Chamando de RP tal valor, temos:

RP = minx

E⇠

[z(x, ⇠)]

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Indicadores de qualidade

§ Expected Value of Perfect Information (EVPI) § Finalmente, temos que:

§ Ex.: problema do fazendeiro:

EV PI = |RP �WS|

Quanto o fazendeiro está disposto a pagar pela previsão do tempo perfeita.

RP = �$108.390

WS = �$167.700 + $118.600 + $59.900

3= �$115.406

EV PI = $7.016

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

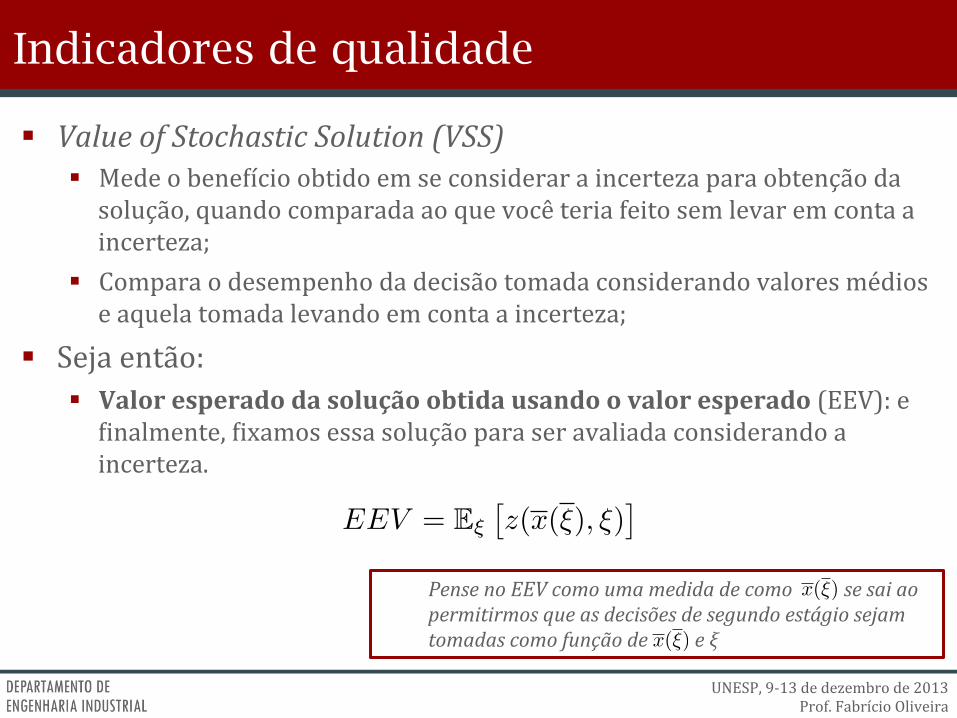

Indicadores de qualidade

§ Value of Stochastic Solution (VSS) § Mede o benedício obtido em se considerar a incerteza para obtenção da solução, quando comparada ao que você teria feito sem levar em conta a incerteza;

§ Compara o desempenho da decisão tomada considerando valores médios e aquela tomada levando em conta a incerteza;

§ Seja então: § Valor esperado da solução obtida usando o valor esperado (EEV): para obter este valor, primeiro resolvemos o problema considerando o valor médio de ξ.

onde: EV = min

x

z(x, ⇠)⇠ = E⇠ [⇠]

x(⇠) -‐ solução ótima de EV

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Indicadores de qualidade

§ Value of Stochastic Solution (VSS) § Mede o benedício obtido em se considerar a incerteza para obtenção da solução, quando comparada ao que você teria feito sem levar em conta a incerteza;

§ Compara o desempenho da decisão tomada considerando valores médios e aquela tomada levando em conta a incerteza;

§ Seja então: § Valor esperado da solução obtida usando o valor esperado (EEV): e dinalmente, dixamos essa solução para ser avaliada considerando a incerteza.

EEV = E⇠

⇥z(x(⇠), ⇠)

⇤

Pense no EEV como uma medida de como se sai ao permitirmos que as decisões de segundo estágio sejam tomadas como função de e ξ

x(⇠)

x(⇠)

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Indicadores de qualidade

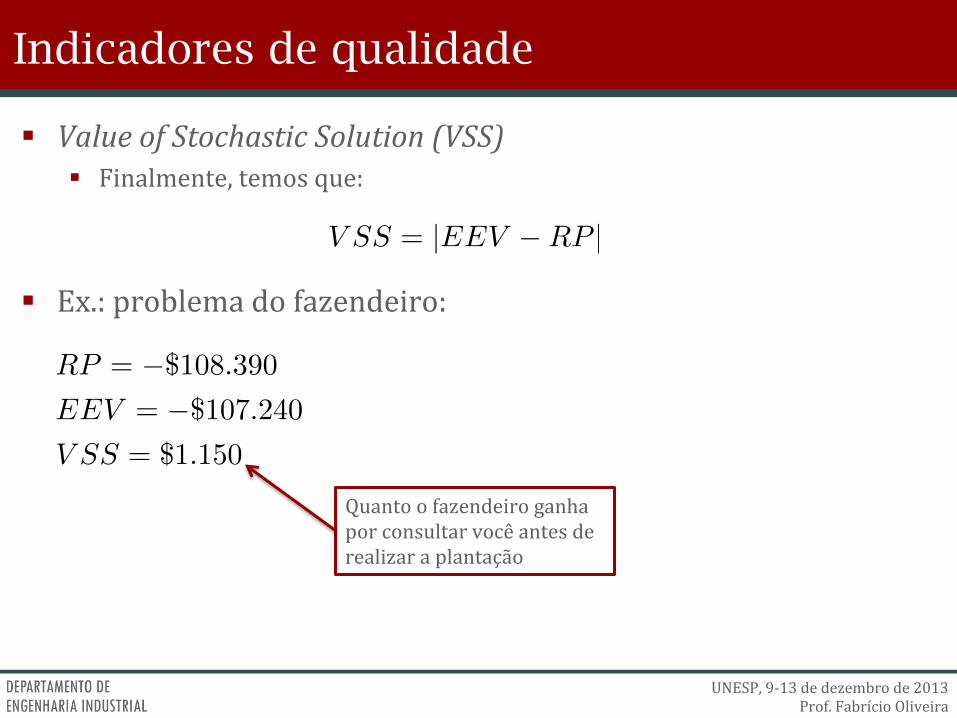

§ Value of Stochastic Solution (VSS) § Finalmente, temos que:

§ Ex.: problema do fazendeiro:

Quanto o fazendeiro ganha por consultar você antes de realizar a plantação

V SS = |EEV �RP |

RP = �$108.390

EEV = �$107.240

V SS = $1.150

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Indicadores de qualidade

§ Observações: § Alguns limites importantes:

§ EVPI ≥ 0; § VSS ≥ 0; § WS ≤ RP ≤ EEV (minimização!)

§ Existem diversos estudos que tentam obter indícios que permitam concluir quando teremos altos ou baixos EVPI e VSS. A triste notícia é que até atualmente, nenhuma evidência generalizada está disponível. § Pode ter relação com a proporção da incerteza; § São conhecidos outros bounds (vide B&L cap. 4).

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Tipos de recurso

§ Modelos de 2 estágios podem ser clasidicados segundo o “tipo de recurso” que o mesmo apresenta.

§ Relembrando a notação, podemos escrever nosso problema de 2 estágios como sendo:

min c

Tx+ E⇠

⇥q

T⇠ y⇠

⇤

s.a Ax = b

T⇠x+W⇠y⇠ = h⇠, 8⇠ 2 ⌅

x � 0, y⇠ � 0, 8⇠ 2 ⌅

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

min c

Tx+ E⇠

⇥q

T⇠ y⇠

⇤

s.a Ax = b

T⇠x+W⇠y⇠ = h⇠, 8⇠ 2 ⌅

x � 0, y⇠ � 0, 8⇠ 2 ⌅

Tipos de recurso

§ Modelos de 2 estágios podem ser clasidicados segundo o “tipo de recurso” que o mesmo apresenta.

§ Relembrando a notação, podemos escrever nosso problema de 2 estágios como sendo:

Primeiro estágio Segundo estágio

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Tipos de recurso

§ A questão por trás de classidicar o recurso é basicamente referente a viabilidade do problema de segundo estágio.

§ Vamos considerar nosso problema subdividido em duas parte:

onde:

min c

Tx+ E⇠ [Q(x, ⇠)]

s.a Ax = b

x � 0

Q(x, ⇠) = min�q

T⇠ y⇠ | W⇠y⇠ = h⇠ � T⇠x, x � 0, y⇠ � 0. 8⇠ 2 ⌅

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Tipos de recurso

§ Recurso Simples: § Dizemos que o problema possui recurso simples quando temos a matriz W como sendo uma matriz identidade.

§ O que signidica isso? Que podemos reescrever o problema de segundo estágio como sendo:

Q(x, ⇠) =min q

+T⇠ y

+⇠ + q

�T⇠ y

�⇠

s.a: Iy+⇠ � Iy

�⇠ = h⇠ � T⇠x, 8⇠ 2 ⌅

x � 0

y

+⇠ , y

�⇠ � 0, 8⇠ 2 ⌅

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Tipos de recurso

§ Recurso Simples: § Neste caso, para qualquer vetor hξ – Tξx (i.e., para qualquer solução x), uma solução viável está prontamente disponível e vale: § hξ – Tξx , se hξ > Tξx § Tξx – hξ , se hξ < Tξx

§ Note que as variáveis y representam uma formalidade somente (forma canônica)

Q(x, ⇠) =min q

+T⇠ y

+⇠ + q

�T⇠ y

�⇠

s.a: Iy+⇠ � Iy

�⇠ = h⇠ � T⇠x, 8⇠ 2 ⌅

x � 0

y

+⇠ , y

�⇠ � 0, 8⇠ 2 ⌅

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Tipos de recurso

§ Recurso Simples: § Exemplo clássico: problema do jornaleiro (vide B&L, cap 1 -‐ ”News vendor problem”) § Todos os dias o jornaleiro compra x ≤ u jornais por c

§ Vende durante o dia ξ (demanda, que é estocástica) a q > c § Revende, ao dim do dia, os “encalhados” por r < c

min c

Tx+ E⇠ [Q(x, ⇠)]

s.a 0 x u

Q(x, ⇠) = min � qy⇠ � rw⇠

s.a: y⇠ ⇠

y⇠ + w⇠ x

y⇠, w⇠ � 0

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Tipos de recurso

§ Recurso Simples: § Exemplo clássico: problema do jornaleiro (vide B&L, cap 1 -‐ ”News vendor problem”) § Todos os dias o jornaleiro compra x ≤ u jornais por c

§ Vende durante o dia ξ (demanda, que é estocástica) a q > c § Revende, ao dim do dia, os “encalhados” por r < c

min c

Tx+ E⇠ [Q(x, ⇠)]

s.a 0 x u

Q(x, ⇠) = min � qy⇠ � rw⇠

s.a: y⇠ ⇠

y⇠ + w⇠ x

y⇠, w⇠ � 0

y

⇤⇠ = min{⇠, x}w

⇤⇠ = max{x� ⇠, 0}

Esse tipo de recurso permite que soluções triviais sejam obtidas no que se refere ao problema de recurso!

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Tipos de recurso

§ Recurso Fixo § Basicamente signidica que a matriz de recurso (nome popular de W) não é afetada pela incerteza.

§ Neste caso, temos que:

§ Possuir recurso dixo garante algumas propriedades úteis, principalmente em termos numérico. § A principal: Q(x, ξ) convexo e linear por partes quando Ξ é dinito

Q(x, ⇠) =min qT⇠ y⇠

s.a: Wy⇠ = h⇠ � T⇠x, 8⇠ 2 ⌅

x � 0, y⇠ � 0, 8⇠ 2 ⌅

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Tipos de recurso

§ Recurso Completo § Estamos agora preocupados com a questão da viabilidade de Q(x, ξ). Podemos sempre assumir que Q(x, ξ) é viável?

§ Seja o conjunto Y(χ, ω), tal que:

Dizemos que Y(χ, ω) possui recurso completo se o mesmo é não-‐vazio para todo e qualquer valor de χ. § Fazendo χ = h(ω) – T(ω)x, dicamos com:

Que basicamente expressa a condição de viabilidade do segundo estágio, a qual deve valer para todo h(ω) – T(ω)x, o que, indiretamente, é o mesmo que valer para todo x.

Y (�,!) = {y | W (!)y � �}

Y (h(!)� T (!)x,!) = {y | W (!)y � h(!)� T (!)x}

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Tipos de recurso

§ Recurso Completo § Já o conceito de recurso relativamente completo é um pouco menos extenuante. § Exigir recurso completo pode ser infactível em termos práticos.

§ Nesse contexto, vamos dedinir χ da seguinte forma:

onde Ω representa o conjunto de todas as possíveis realizações e X representa o conjunto de viabilidade do primeiro estágio. § Repare que a sutileza estar em não ser mais viável para toda e qualquer coisa que aconteça com X, mas ser sempre viável, dado um X viável.

� = {h(!)� T (!)x | (!, x) 2 ⌦⇥X}

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Tipos de recurso

§ Recurso Completo § Algumas observações:

§ B&L (Cap. 3) usa uma notação bem particular (e bastante difundida) para representar viabilidade, a qual ajuda bastante na prova de propriedades importantes.

§ Algumas propriedades importantes:

§ Se K2(ξ) é um poliédro convexo e fechado è K2P fechado e convexo § Se Ξ é dinito è K2P = K2

§ Recurso dixo è K2 = K2P e K2 fechado e convexo

min c

Tx+ E⇠ [Q(x, ⇠)]

s.a: x 2 K1 \K2

K1 = {x | Ax = b, x � 0}K2 = {x | E⇠ [Q(x, ⇠)] < 1}K2(⇠) = {x | Q(x, ⇠) < 1}

K

P2 = {x | Q(x, ⇠) < 1 8⇠ 2 ⌅} =

\

⇠2⌅

K2(⇠)

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Problemas multi-estágio

§ Em alguns casos, a tomada de decisão segue um dluxo sequencial dinâmico. § Especialmente em problemas que levam em conta horizontes de tempo; § Pode ser importante revisar ou postergar decisões para momentos posteriores, quando mais da incerteza estiver disponível.

§ Pode não fazer sentido tomar toda a decisão em um único ponto do tempo, enquanto espera-‐se que todas as ações de recurso dêem conta de toda incerteza;

Decide 1

Decide 2

Decide 2

Decide 2

Decide 2

Estágio 1

Fluxo temporal

Estágio 2

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Problemas multi-estágio

§ Em alguns casos, a tomada de decisão segue um dluxo sequencial dinâmico. § Especialmente em problemas que levam em conta horizontes de tempo; § Pode ser importante revisar ou postergar decisões para momentos posteriores, quando mais da incerteza estiver disponível.

§ Pode não fazer sentido tomar toda a decisão em um único ponto do tempo, enquanto espera-‐se que todas as ações de recurso dêem conta de toda incerteza;

Decide 1

Decide 2

Decide 2

Decide 3

Decide 3

Decide 3

Decide 3

Estágio 1 Estágio 2 Estágio 3

Fluxo temporal

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Estágio e recurso!§ Dependendo da natureza do

problema, o problema pode possuir somente 2-estágios ou ser multi-estágio!1. Tipicamente problemas

multi-estágio são mais difíceis em termos computacionais;!

2. Em muitos casos opta-se por aproximar tais problemas por problemas 2-estágios;!

3. Em alguns casos isso não é possível, dada a “preciosidade” da informação adicional obtida em estágios posteriores.!

Problemas multi-estágio!

Decide 1

Decide 2

Decide 2

Decide 2

s=2

Estágio 1 Estágio 2

Decide 3

Decide 3

Decide 3

Decide 3

Decide 3

Decide 3

Decide 3

Decide 3

Decide 3

s=2

Estágio 3

s=2

s=2

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Problemas multi-estágio

§ A formulação genérica para um problema multi-‐estágio é dada por:

§ Observações:

§ H é o total de estágios; § Note o tipo de recurso. Não é requisito mas é o mais utilizado.

min cT1 x1 + E⇠2⇥c2(!)x2(!2) + . . .E⇠H [cH(!)xH(!H)]

⇤

s.a: W1x1 = h1

T1(!)x1 +W2x2(!2) = h2(!)

...

TH�1(!)xH�1(!H�1) +WHxH(!H) = hH(!)

x1 � 0, xt(!t) � 0, t = 2, . . . , H

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

min cT1 x1 + E⇠2⇥c2(!)x2(!2) + . . .E⇠H [cH(!)xH(!H)]

⇤

s.a: W1x1 = h1

T1(!)x1 +W2x2(!2) = h2(!)

...

TH�1(!)xH�1(!H�1) +WHxH(!H) = hH(!)

x1 � 0, xt(!t) � 0, t = 2, . . . , H

Problemas multi-estágio

§ A formulação genérica para um problema multi-‐estágio é dada por:

Note o efeito aninhado das esperanças…

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

min cT1 x1 + E⇠2⇥c2(!)x2(!2) + . . .E⇠H [cH(!)xH(!H)]

⇤

s.a: W1x1 = h1

T1(!)x1 +W2x2(!2) = h2(!)

...

TH�1(!)xH�1(!H�1) +WHxH(!H) = hH(!)

x1 � 0, xt(!t) � 0, t = 2, . . . , H

Problemas multi-estágio

§ A formulação genérica para um problema multi-‐estágio é dada por:

A dependência em ωH serve para destacar o

condicionamento da decisão a que aconteceu

A dependência em ω serve para destacar a incerteza no

parâmetro

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

min c1x1 +X

⇠s22S

P (⇠s2)

2

4c2(⇠

s2)x2(⇠

s2) +

0

@X

⇠s32S

P (⇠s3)c3(⇠s3)x3(⇠

s3 | ⇠s2)

1

A

3

5

s.a:Ax b

T (⇠s2)x1 +W (⇠s2)x2(⇠s2) = h(⇠s2), 8⇠s2

T (⇠s3 | ⇠s2)x2(⇠s2) +W (⇠s3 | ⇠s2)x3(⇠

s3 | ⇠22) =

h(⇠s3 | ⇠s2), 8⇠s2, 8⇠s3x1 � 0

x(⇠s2) � 0, 8⇠s2x(⇠s3 | ⇠s2), 8⇠s2, 8⇠s3

§ No exemplo de 3 estágios apresentado, teriamos:

Problemas multi-estágio

x1

x2(ξ21)

x2(ξ22)

x2(ξ23)

x3(ξ31|ξ21)

x3(ξ32|ξ21)

x3(ξ33|ξ21)

x3(ξ31|ξ22)

x3(ξ32|ξ22)

x3(ξ33|ξ22)

x3(ξ31|ξ23)

x3(ξ32|ξ23)

x3(ξ33|ξ23)

ξ32

ξ32

ξ32

ξ22

⇠cenarioestagio

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Problemas multi-estágio

§ Por muito tempo (inclusive atualmente) os métodos que envolvem a solução de problemas desse tipo se baseiam na seguinte propriedade: § Note que o único elemento conectando os estágios é a realização de xt(ωt) § Dessa forma, podemos escrever um equivalente determinístico utilizando programação dinâmica (vide Introduction to Dynamic Programming, Nemhauser (66)) § Último estágio (H):

Decide H-‐1

Decide H

Decide H

Decide H

...

ω

QH(xH�1, ⇠H(!)) = min cH(!)xH(!)

s.a: WHxH(!) = hH(!)� TH�1(!)xH�1

xH(!) � 0

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Problemas multi-estágio

§ Por muito tempo (inclusive atualmente) os métodos que envolvem a solução de problemas desse tipo se baseiam na seguinte propriedade: § Note que o único elemento conectando os estágios é a realização de xt(ωt) § Dessa forma, podemos escrever um equivalente determinístico utilizando programação dinâmica (vide Introduction to Dynamic Programming, Nemhauser (66)) § Estágio t = 2, …, H-‐1:

Decide t-‐1

Decide t

Decide t

Decide t

...

ω

Qt+1(xt) = E⇠t+1 [Qt+1(xt, ⇠t+1(!)))]

...

...

...Qt(xt�1, ⇠t(!)) = min ct(!)xt(!) +Qt+1(xt)

s.a: Wtxt(!) = ht(!)� Tt�1(!)xt�1

xt(!) � 0

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Problemas multi-estágio

§ Por muito tempo (inclusive atualmente) os métodos que envolvem a solução de problemas desse tipo se baseiam na seguinte propriedade: § Note que o único elemento conectando os estágios é a realização de xt(ωt) § Dessa forma, podemos escrever um equivalente determinístico utilizando programação dinâmica (vide Introduction to Dynamic Programming, Nemhauser (66)) § Estágio 1:

Decide 1 ...

min c1x1 +Q(x1)

s.a: W1x1 = h1

x1 � 0

ω

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Problemas multi-estágio

§ Exemplo: problema de localização: § Considere a seguinte situação: assumindo incerteza na demanda e qij = (ri – vj – tij )di , queremos que a decisão de localização (x1) seja realizada agora, porém passível de revisão em 12 meses (x2).

§ Deseja-‐se planejar a operação e localização da cadeia, considerando um horizonte de 36 meses.

Fluxo temporal x

1x

2(!2)

y2(!2) y3(!3)t=0 (hoje) t=12 t=36

Estágio 1 Estágio 2 Estágio 3

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Problemas multi-estágio

§ Exemplo: problema de localização: § Considere a seguinte situação: assumindo incerteza na demanda e qij = (ri – vj – tij )di , queremos que a decisão de localização (x1) seja realizada agora, porém passível de revisão em 12 meses (x2).

§ Deseja-‐se planejar a operação e localização da cadeia, considerando um horizonte de 36 meses. § x1 – decisão de instalação no estágio 1 § x2(ω2) – decisão de instalação no estágio 2 § y2(ω2) – decisão de alocação de dluxo no estágio 2 § y3(ω3) – decisão de alocação de dluxo no estágio 3

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Problemas multi-estágio

§ Exemplo: problema de localização: § Considere a seguinte situação: assumindo incerteza na demanda e qij = (ri – vj – tij )di , queremos que a decisão de localização (x1) seja realizada agora, porém passível de revisão em 12 meses (x2).

§ Deseja-‐se planejar a operação e localização da cadeia, considerando um horizonte de 36 meses.

max

x,y

z(x, y) = �nX

j=1

c

j

x

j

+ E⇠

2

2

4mX

i=1

nX

j=1

q

2ij

(!

2)y

2ij

(!

2)�

nX

j=1

c

2j

(!

2)x

2j

(!

2) + E

⇠

3|⇠2

2

4mX

i=1

nX

j=1

q

3ij

(!

3)y

3ij

(!

3)

3

5

3

5

s.a

nX

j=1

y

2ij

(!

2) 1, i = 1, . . . ,m

d

i

(!

2)y

2ij

(!

2) Mx

1j

, j = 1, . . . , n

nX

j=1

y

3ij

(!

3) 1, i = 1, . . . ,m

d

i

(!

3)y

3ij

(!

3) M(x

2j

(!

2) + x

1j

), j = 1, . . . , n

x

1j

+ x

2j

(!

2) 1, j = 1, . . . , n

x

j

2 {0, 1}, wj

� 0, j = 1, . . . , n

0 y

t

ij

(!

t

) 1, t = 1, 2, i = 1, . . . ,m, j = 1, . . . , n

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Problemas multi-estágio

§ Exemplo: problema de localização: § Vamos considerar o equivalente determinístico desse problema discretizando ω da seguinte forma: § Duas realizações para q(ω) por estágio: q11, q12, q21, q22;

§ Duas realizações para d(ω) por estágio: d11, d12, d21, d22;

§ Todos equiprováveis. § Note que, neste caso, o total de cenários são 16: § Cada trajetória representa um cenário; § O crescimento da árvore de cenários é exponencial!

q11d11

q12d11

q12d12

q11d12

q21d21

q22d21

q21d22

q22d22

q21d21

q22d21

q21d22

q22d22

q21d21

q22d21

q21d22

q22d22

q21d21

q22d21

q21d22

q22d22

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Problemas multi-estágio

§ Exemplo: problema de localização: max

x,y

z(x, y) = �nX

j=1

c

j

x

j

+

4X

s

2=1

1

4

2

4mX

i=1

nX

j=1

q

2ijs

2y2ijs

2 �nX

j=1

c

2js

2x2js

2 +

4X

s

3=1

1

4

2

4mX

i=1

nX

j=1

q

3ijs

3y3ijs

3

3

5

3

5

s.a

nX

j=1

y

2ijs

2 1, i = 1, . . . ,m, s

2= 1, . . . , 4

d

is

2y

2ijs

2 Mx

1j

, j = 1, . . . , n, s

2= 1, . . . , 4

nX

j=1

y

3ijs

3 1, i = 1, . . . ,m, s

3= 1, . . . , 4

d

is

3y

3ijs

3 M(x

2js

2 + x

1j

), j = 1, . . . , n, s

2= 1, . . . , 4, s

3= 1, . . . , 4

x

1j

+ x

2js

2 1, j = 1, . . . , n, s

2= 1, . . . , 4

x

j

2 {0, 1}, wj

� 0, j = 1, . . . , n

x

2js

2 2 {0, 1}, j = 1, . . . , n, s

2= 1, . . . , 4

0 y

ijs

t 1, t = 1, 2, i = 1, . . . ,m, j = 1, . . . , n, s

t

= 1, . . . , 4

Análise de Sensibilidade Petróleo Brasileiro S/A

UNESP, 9-‐13 de dezembro de 2013 Prof. Fabrício Oliveira

Problemas multi-estágio Take aways § Mais estágios implicam em uma aderência maior ao processo decisório… § Representa a tomada de decisão levando em conta que parte das decisões podem ser tomadas baseadas em mais informação

§ … porém também implicam em mais “trabalho” § Modelos de maior porte, que rapidamente se tornam intratáveis dado o número de cenários;

§ A geração de cenários requer mais so]isticação para representar adequadamente o problema

§ Métodos de decomposição se fazem necessários, porém precisam ser adaptados.

x1

x2(ξ21)

x2(ξ22)

x2(ξ23)

x3(ξ31|ξ21)

x3(ξ32|ξ21)

x3(ξ33|ξ21)

x3(ξ31|ξ22)

x3(ξ32|ξ22)

x3(ξ33|ξ22)

x3(ξ31|ξ23)

x3(ξ32|ξ23)

x3(ξ33|ξ23)

ξ32

ξ32

ξ32

ξ22

⇠cenarioestagio