informativo risk engineering consolidado plano de

TRANSCRIPT

Plano de continuidade de negócios

Plano de continuidade de negócios

INTRODUÇÃO

"O seguro vai cobrir tudo, certo?" Infelizmente, não é bem assim.

A NECESSIDADE DE PLANEJAR

Crises acontecem. Todos os anos na América do Norte, mais de 4000 empresas - que é mais de 11 por dia – fecham suas portas para sempre devido a um evento que interrompeu o fluxo das operações e com o qual a administração não está preparada para lidar. Estima-se que 43% de todas as empresas atingidas por uma catástrofe nunca vão reabrir. Qualquer organização em atividade por certo tempo irá passar por algum tipo de emergência, desde queda de energia ou roubo de computadores a incêndio ou inundação.

"O seguro vai cobrir tudo, certo?". Infelizmente, não. Mesmo com a melhor cobertura de seguro, há custos ocultos, tais como perda de clientes e perda de reputação. Também é possível ocorrer custos menos óbvios, como maiores juros de empréstimos e moral inferior do funcionário.

Enquanto as crises nem sempre podem ser prevenidas, seu impacto pode ser diminuído através da implementação de um plano de continuidade de negócios. O plano de continuidade de negócios envolve planejamento antecipado e preparação necessária para responder eficazmente a um evento inesperado que poderia ter um efeito significativamente adverso na sua organização. O plano de continuidade de negócios tenta evitar surpresas; com ele tomamos decisões mais racionais e mais eficazes com antecedência, de forma menos apressada e estressante. Um plano bem elaborado irá reduzir a sensação de confusão e permitir que você retome as operações mais cedo, o que muitas vezes significa a sobrevivência no mercado competitivo de hoje.

As diretrizes a seguir podem ajudá-lo no desenvolvimento de um plano de continuidade de negócios. Observe que o comprometimento total da alta administração deve ser firmado logo no início, caso contrário, os recursos necessários para completar o plano podem não estar disponíveis.

PREPARANDO O PLANO

A. ORGANIZE UMA EQUIPE DE SOBREVIVÊNCIA

Deve ser nomeado um líder da equipe. Suas responsabilidades e autoridade devem ser descritas.

O líder da equipe deve ser alguém com um bom conhecimento em organização e operações, e excelentes habilidades de comunicação.

Os membros da equipe devem ser selecionados de vários departamentos para que a informação adequada e suficiente seja obtida, e porque mais de um departamento pode ser afetado por uma crise. Os departamentos mais importantes são: finanças, produção, engenharia, manutenção, controle de qualidade, segurança, marketing/vendas, assuntos jurídicos e recursos humanos.

B. IDENTIFICAR E AVALIAR RISCOS

A Equipe de Sobrevivência deve estabelecer quais os prédios, equipamentos, processos, funções e / ou documentos são fundamentais para a organização. A Equipe deve, então, determinar quais os tipos de eventos que constituem uma ameaça para estes elementos, bem como as potenciais consequências para a organização.

Os eventos podem ser divididos em três (3) grupos de riscos: naturais, artificiais e econômicos. Uma lista dos perigos potenciais se encontra em anexo.

Os cenários de perda agora podem ser desenvolvidos. Cada cenário deve fornecer detalhes sobre o possível evento, as consequências mais prováveis e o impacto global na organização.

Para cada cenário, deve ser desenvolvida uma solução de controle ou mais. Por exemplo:

Evento: Incêndio destrói o armazém de produtos acabados.

Consequência: Perda do prédio de armazenamento e seu conteúdo. Danos provocados por fumaça e águas nas máquinas e no estoque da área de manufatura.

Impacto global: Desligamento da planta por 4 semanas. Gastos com remoção de detritos. Reconstrução do edifício de armazenamento. Substituição de painéis eletrônicos em três máquinas (devido à corrosão de fumaça e umidade). Perda de dois clientes para os concorrentes. As reclamações de vizinhos devido aos danos causados pela fuligem em suas propriedades. Cobertura negativa da mídia.

Soluções: Instalar sprinklers automáticos. Instale portas corta-fogo entre a planta e o armazém. Faça uma subdivisão do armazém em 2 áreas de incêndio. Guarde planos e especificações em um local seguro. Mantenha uma lista de contratantes de recuperação e salvamento. Designe e treine um funcionário para atender a mídia.

A Análise de Riscos da Zurich, conhecida também como ZHA (Zurich Hazard Analysis) pode ser usada para o desenvolvimento de cenários. O ZHA foi usado com sucesso em todo o mundo ao longo dos anos para muitas aplicações diferentes, desde automóveis à fabricação de produtos farmacêuticos. É uma abordagem sistemática para identificação de perigo, prevenção de perdas e redução de perdas, e presta-se a ser uma ferramenta importante na gestão de risco total. O ZHA é dividido em três partes principais: o catálogo de risco, o perfil de risco e do catálogo de redução de risco. O evento, as consequências e seu impacto global podem ser descritos no catálogo de perigos. O perfil de risco é um gráfico, onde é atribuída uma classificação para cada cenário em termos de probabilidade e severidade. Ele permite que você determine quais eventos terão os impactos mais negativos e que precisam ser abordados em primeiro lugar. As soluções podem ser registradas no catálogo de redução de riscos.

IMPLEMENTAÇÃO DO PLANO

O plano pode assumir a forma de um documento escrito. Devem ser mantidas várias cópias do documento em papel em diversos locais seguros. O plano também pode ser no formato eletrônico. Vários pacotes de software estão disponíveis em empresas de consultoria especializadas. As fontes externas podem ser muito valiosas, mas não podem preparar o plano inteiro para você. Este processo deve ser conduzido internamente.

No caso de um documento eletrônico, impresso, também deve ser mantidas cópias atualizadas em vários locais seguros. Em uma emergência, os equipamentos EDP adequados podem não estar prontamente disponíveis.

UM PLANO DE CONTINUIDADE DE NEGÓCIOS COMPLETO DEVE INCLUIR:

• Declaração de Política • Objetivo e Escopo • Instruções sobre como usar o plano • Potenciais cenários de perda • Ações a serem tomadas • Lista de nomes e Deveres • Fluxogramas de definição de responsabilidades • Detalhes sobre Recursos pós-desastre • Especificações e Planos de Prédios / Equipamentos / Sistemas • Estoques - por departamento

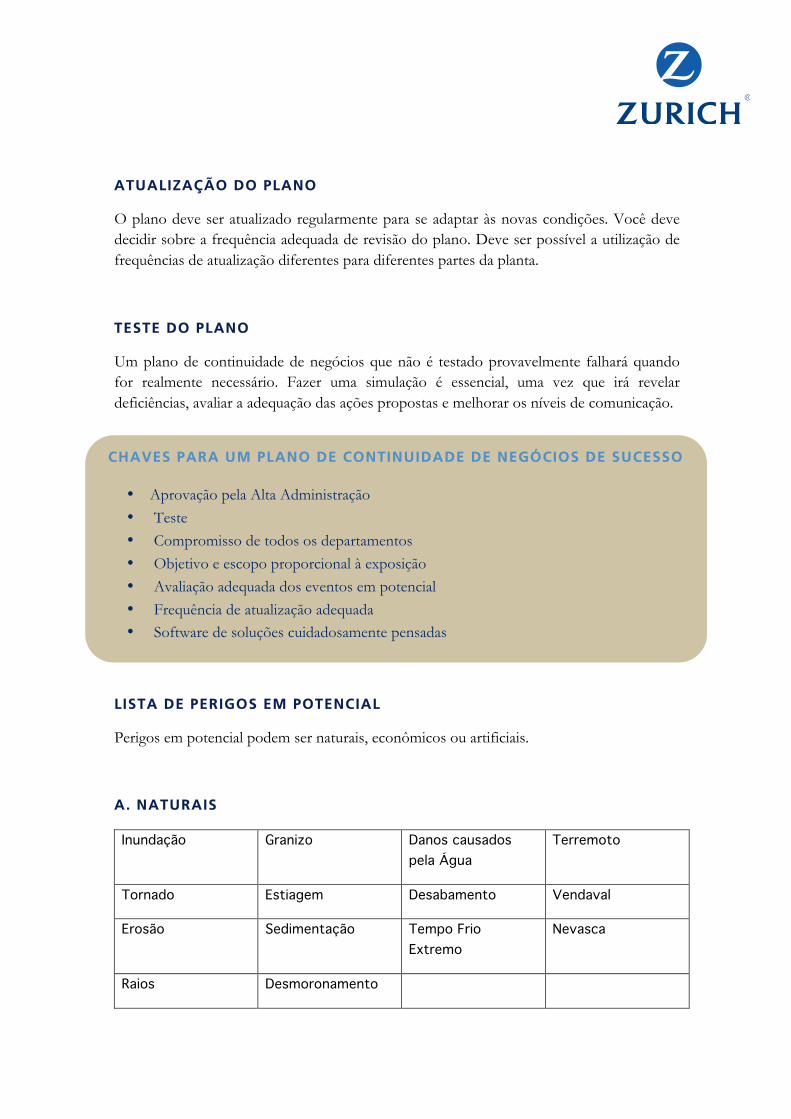

ATUALIZAÇÃO DO PLANO

O plano deve ser atualizado regularmente para se adaptar às novas condições. Você deve decidir sobre a frequência adequada de revisão do plano. Deve ser possível a utilização de frequências de atualização diferentes para diferentes partes da planta.

TESTE DO PLANO

Um plano de continuidade de negócios que não é testado provavelmente falhará quando for realmente necessário. Fazer uma simulação é essencial, uma vez que irá revelar deficiências, avaliar a adequação das ações propostas e melhorar os níveis de comunicação.

LISTA DE PERIGOS EM POTENCIAL

Perigos em potencial podem ser naturais, econômicos ou artificiais.

A. NATURAIS

Inundação Granizo Danos causados pela Água

Terremoto

Tornado Estiagem Desabamento Vendaval

Erosão Sedimentação Tempo Frio Extremo

Nevasca

Raios Desmoronamento

CHAVES PARA UM PLANO DE CONTINUIDADE DE NEGÓCIOS DE SUCESSO

• Aprovação pela Alta Administração • Teste • Compromisso de todos os departamentos • Objetivo e escopo proporcional à exposição • Avaliação adequada dos eventos em potencial • Frequência de atualização adequada • Software de soluções cuidadosamente pensadas

Dependendo de suas operações, os perigos seguintes também podem representar uma séria ameaça:

Corrosão causada por Vermes

Oxidação causada por Fungos

Umidade de Plantas

Mofo Eletricidade Estática

B. ECONOMICOS

Embargos de Greve Inflação Processos de Recessão

Perda de Fornecedores Importantes

Perda de Clientes Importantes

Falta de Matéria-Prima

Perda de Funcionários Importantes

Avanços Tecnológicos

Variações de Preços

Obsolescência

Mudança nos Regulamentos Expropriação

Variação de Moeda Variação das Taxas de Juros

Mudança na Preferência do Consumidor

C. ARTIFICIAIS

Incêndio Intencional Erro Humano Produto Defeituoso

Incêndio Contaminação do Produto Sabotagem

Explosão Roubo Difamação/Calúnia

Fumaça Fraude Acesso Restrito

Poeira Falsificação de Veículo/ Acidente de Caminhão

Impacto de Veículos

Vazamento de Gás Desfalque Sobrecarga Elétrica

Queda de Energia Assalto Perda de Carga Quebra de Máquinas

Descarrilamento Perda de Papéis Valiosos Vandalismo

Sabotagem Negligência Poluição

Colapso Telefônico Vazamento Terrorismo

Comportamento inseguro Extorsão Sequestro Espionagem

Falha de equipamento Lesões corporais/Morte Ameaças de Bomba Motim

Industrial Derramamento Perda de dados do Computador

Zurich Brasil Seguros Av. Jornalista Roberto Marinho, 85 - 23º andar Brooklin Novo – 04576-010 São Paulo, SP – Brasil Publicação do Departamento de Risk Engineering da Zurich Brasil Seguros S.A. Edição Digital nº 01 - Atualizada em Agosto/2012 Para receber outros informativos ou obter maiores informações, contatar o Departamento de Risk Engineering da Zurich. E-mail: [email protected] A informação contida nesta publicação foi compilada pela Zurich a partir de fontes consideradas confiáveis em caráter puramente informativo. Todas as políticas e procedimentos aqui contidos devem servir como guia para a criação de políticas e procedimentos próprios, através da adaptação destes para a adequação às vossas operações. Toda e qualquer informação aqui contida não constitui aconselhamento legal, logo, vosso departamento legal deve ser consultado no desenvolvimento de políticas e procedimentos próprios. Não garantimos a precisão da informação aqui contida nem quaisquer resultados e não assumimos responsabilidade em relação à aplicação das políticas e procedimentos, incluindo informação, métodos e recomendações de segurança aqui contidos. Não é o propósito deste documento conter todo procedimento de segurança ou requerimento legal necessário. Esta publicação não está atrelada a nenhum produto em específico, e tampouco a adoção destas políticas e procedimentos garante a aceitação do seguro ou a cobertura sob qualquer apólice de seguro.