impacto do sped na logÍstica - acquacon.com.br · no âmbito da receita federal, o sped faz parte...

TRANSCRIPT

IMPACTO DO SPED

NA LOGÍSTICA

Agenda

− Introdução

− Premissas do projeto SPED

− NF-e

− CT-e

− Até onde pode chegar ... Brasil - ID

Introdução

Entendemos que a redução de custos administrativos, da burocracia

comercial, das obrigações assessórias fiscais e contábeis, otimização logística

e o aumento da competitividade entre as empresas a partir de uma mesma

base, são os objetivos do SPED – Sistema Público de escrituração Digital.

No âmbito da Receita Federal, o SPED faz parte do Projeto de Modernização

da Administração Tributária e Aduaneira (PMATA) que consiste na implantação

de novos processos apoiados por sistemas de informação integrados,

tecnologia da informação e infra-estrutura logística adequados.

Para as empresas, o SPED implica na adoção de novos processos que devem

ser aderentes a legislação brasileira e economicamente viáveis.

Projeto SPED

O SPED, inicialmente foi dividido em 3 projetos:

• Fiscal (EFD);

• Contábil (ECD);

• Nota Fiscal Eletrônica (NF-e).

Outros projetos complementares já estão sendo implementados

ou em desenvolvimento:

• Conhecimento de Transporte Eletrônico (CT-e)

• Escrituração Financeira Digital;

• Central de Publicações Periódicas;

• E-PIS / COFINS, e-CTR, Audin e Cupom Fiscal.

Construção coletiva

Órgãos e Instituições Envolvidas

• SEFAZ – Secretaria da Fazenda dos Estados

• SUFRAMA – Superintendência da Zona Franca de Manaus

• SRF – Secretaria da Receita Federal

• SRP – Secretaria da Receita Previdenciária

• SUSEP – Superintendência de Seguros Privados

• BACEN – Banco Central

• DNRC - Juntas Comerciais

• CFC – Conselho Federal de Contabilidade

• CVM – Comissão de Valores Mobiliários

• ABBC – Associação Brasileira de Bancos

• Abrasca – Associação Brasileira das Companhias Abertas

• Andima – Associação Nacional das Instituições do Mercado Financeiro

• Febraban – Federação Brasileira de Bancos

• ANTT Agência Nacional de Transportes Terrestres

• ENCAT – Encontro Nacional dos Coordenadores e Administradores Tributários Estaduais

• ABRASF – Associação Brasileira das Secretarias de Finanças dos Municípios das Capitais

• Mais empresas participantes do projeto piloto

1. conhecer o projeto

• O Sped foi instituído pelo Decreto nº. 6.022, de 22 de janeiro de 2007;

• Faz parte do Programa de Aceleração do Crescimento do Governo

Federal (PAC 2007-2010) e constitui-se em mais um avanço na

informatização da relação entre o fisco e os contribuintes;

• Consiste na modernização da sistemática atual do cumprimento das

obrigações acessórias (livros contábeis, fiscais e notas fiscais)

transmitidas pelos contribuintes às administrações tributárias e aos

órgãos fiscalizadores;

• Devem ser assinados com certificados digitais, garantindo assim a sua

autoria, integridade e validade jurídica (MP 2.200).

2. conhecer o objetivo

• A idéia é permitir uma maior integração do Fisco em todas as

suas esferas.

– Padronização de lay-outs;

– Simplificação de processos;

– Redução da concorrência desleal;

– Redução do custo para as empresas.

• Racionalizar, simplificar as obrigações acessórias e reduzir a

burocracia:

3. estar atento aos prazos

• É importante ter em mente que cada um dos braços do Sped

tem prazos diferentes:

– Para a NF-e, o prazo varia de acordo com ramos de atividade. Para

setembro deste ano, são obrigados mais 54 novos setores. Em 2010

(abril/julho/outubro) mais 529 setores obrigados por CNAE/CAE e a

partir de 1/12/2010 todas as empresas que realizam transações

interestaduais.

– A ECD, referente ao ano de 2009, para todas empresas tributadas

pelo lucro real, têm obrigatoriedade de entrega para junho de 2010;

– A EFD teve seu prazo de entrega prorrogado para setembro de

2009, referente ao período de jan/09 a ago/09;

4. saber se está obrigado

• A necessidade varia conforme o tipo de Sped:

– Já pelo EFD: cada Estado tem divulgado em seus portais a lista das

empresas obrigadas a enviar o arquivo eletrônico com as

informações fiscais em setembro deste ano.

– No caso do ECD, inicialmente as empresas notificadas pelo FISCO e

que possuam acompanhamento econômico tributário diferenciado. A

partir de 2010, todas as empresas contribuintes pelo Lucro Real

– No âmbito da NF-e, a obrigatoriedade varia conforme o ramo de

negócio. Publicação mais recente sobre obrigatoriedade:

PROTOCOLO ICMS nº 42 de 03/07/09 publicado em 15/07/09.

5. conhecer os riscos

• As penalidades para quem não estiver de acordo com o Sped

são muitas:

– multas pela não apresentação de arquivos;

– impossibilidade de emitir notas fiscais de vendas.

• Quem não se adaptar às condições do Sped estará incorrendo

na violação da Lei 8.137/90, que disciplina os crimes contra a

ordem tributária.

6. conhecer os benefícios

• Além da simplificação e desburocratização das obrigações

acessórias, o uso do Sped permite às empresas:

• O sistema também estimula o comércio B2B (Business to

Business) envolvendo a troca eletrônica de arquivos;

• Por fim, é esperado aumento da competitividade (mesma base

para os setores industriais).

– eliminação do uso de papel;

– redução do custo administrativo;

– eliminação de despesas com armazenamento físico de

arquivos.

7. revisar os procedimentos

• As companhias poderão observar as práticas de informatização

e organização de suas informações fiscais e contábeis.

Grande processo de quebra de

paradigmas dentro das empresas

8. tratar dados do sistema

• O Sped solicita uma gama imensa e detalhada de informações digitais.

Desta forma, todos os cadastros do sistema do contribuinte como o de

clientes, por exemplo, devem estar com todas as informações (CNPJ,

Inscrição Estadual, cidade, estado e país) corretas e, mais importante,

válidas, pois estas serão alvo de análise por parte da Receita Federal.

• NF-e é enviada à Receita a cada operação, sendo que qualquer

irregularidade implicará no impedimento da operação comercial.

9. recursos necessários

• A empresa deve ter acesso a uma série de recursos que

permitem gerar as informações eletrônicas, que são requisitos

fundamentais para se adaptar a nova realidade eletrônica

tributária:

– ERP estruturado e integrado, que tenha todas as

informações contábeis e fiscais muito bem planejadas;

– Certificação digital adequada;

– excelente conexão com a Internet; e

– ótima estrutura de informática.

10. planejamento

• Um planejamento eficiente para implantação do SPED:

– preparar com antecedência;

– avaliar os impactos;

– aquisição das ferramentas necessárias;

– análise das informações necessárias;

– testes e validação.

NF-e: novos processos

Esquema operacional NF-e

Empresa DestinatáriaEmpresa Emitente

Operação de venda ou transferência de mercadoria.1

3

Retorno do

arquivo

autorizado ou

rejeitado

Dados da NF-e

disponíveis para consulta

por período limitado

6

Sistema do emitente

2

Ambiente SEFAZ

RECEBE O ARQUIVO PADRÃO

XML ASSINADO DIGITALMENTE

E PROCESSA PARA

AUTORIZAÇÃO DE USO OU

REJEIÇÃO O ARQUIVO.

Envio a

SEFAZ do

arquivo

XML padrão

assinado

digitalmente

Transporte - DANFE5

Obrigado a disponibilizar ao destinatário arquivo

eletrônico autorizado

4 Sistema do destinatário

Cronograma

A cadeia produtiva do setor têxtil será

integralmente impactada pelo SPED, com datas

estabelecidas para emissão de NF-e.

Fiação

• NF-e: 01/09/09

Tecelagem

• NF-e: 01/09/09

Confecção

• NF-e: 01/07/10

Atacado

• NF-e: 01/10/10

Varejo

• NF-e: 01/12/10*

* varejo: nos casos de transações interestaduais, que serão definidos a critério de cada UF

Processo atual – NF física

1. Pedido

2. Produção/Separação

3. Faturamento

4. Impressão de NF (formulário contínuo)

5. Expedição (pedido separado + NF)

6. Transporte para destinatário

7. Destinatário – conferência físico/fiscal

Empresa Emitente

Empresa Destinatária

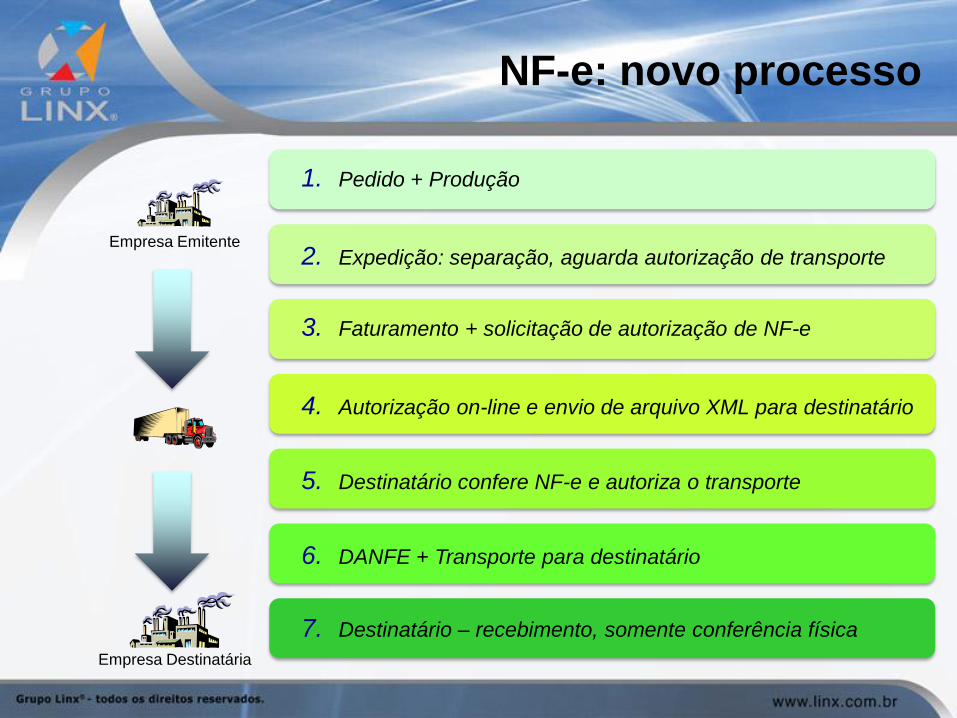

NF-e: novo processo

1. Pedido + Produção

2. Expedição: separação, aguarda autorização de transporte

3. Faturamento + solicitação de autorização de NF-e

4. Autorização on-line e envio de arquivo XML para destinatário

5. Destinatário confere NF-e e autoriza o transporte

6. DANFE + Transporte para destinatário

7. Destinatário – recebimento, somente conferência física

Empresa Emitente

Empresa Destinatária

CT-e: novos processos

O Conhecimento de Transporte eletrônico (CT-e) é o novo modelo de

documento fiscal eletrônico, instituído pelo AJUSTE SINIEF 09/07, de

25/10/2007, que poderá ser utilizado para substituir um dos seguintes

documentos fiscais:

O CT-e também poderá ser utilizado como documento fiscal eletrônico no

transporte dutoviário e, futuramente, nos transportes Multimodais.

• Conhecimento de Transporte Rodoviário de Cargas, modelo 8;

• Conhecimento de Transporte Aquaviário de Cargas, modelo 9;

• Conhecimento Aéreo, modelo 10;

• Conhecimento de Transporte Ferroviário de Cargas, modelo 11;

• Nota Fiscal de Serviço de Transporte Ferroviário de Cargas, modelo 27;

• Nota Fiscal de Serviço de Transporte, modelo 7, quando utilizada em

transporte de cargas.

CT-e

Prazo CT-e

• O Estado do Mato Grosso instituiu a obrigariedade para emissão do

CT-e para contribuintes com faturamento acima de R$ 1.800.000,00

no ano anterior, que efetuaram prestação de serviços de transporte

interestadual, a partir de 01/08/09.

• Os outros Estados ainda não estabeleceram um cronograma de

obrigatoriedade para emissão do CT-e.

Até onde pode chegar ...

Brasil-ID

Brasil - ID

• Em 31/08/09 foi criado o Sistema de Identificação, Rastreamento e

Autenticação de mercadorias;

• Acordo de cooperação envolvendo: MCT e MF através da RFB e

todos os Estados brasileiros;

• Sistema baseado em tecnologia de RFID e outras de comunicação

sem-fio relacionadas;

• A coordenação técnica e feita pelas SEFAZ, através do ENCAT e o

Centro de Pesquisas Avançadas Wernher von Braun;

Brasil - ID

• Projeto: estabelece padrão único para implementação de radiofreqüência

a ser utilizado em qualquer tipo de produto em circulação pelo país, prevê

a estruturação de serviços de rastreamento e verificação de autenticidade

de todo tipo de mercadoria;

• Objetivo: promover a segurança e a otimização do comércio e circulação

de mercadorias no país através de tecnologia confiável e padronizada,

que estará disponível ao contribuinte que livremente desejar adotá-la;

• Benefícios: além de uma fiscalização de trânsito de mercadorias muito

mais ágil, com redução do custo Brasil, as empresas poderão utilizar a

tecnologia para seu próprio benefício logístico, de garantia de

autenticidade e de proteção contra a circulação de bens roubados ou

furtados.

Brasil - ID

• CHIP RFID: através do apoio do Ministério da Ciência e Tecnologia o

chip RFID que poderá ser embarcado de forma indelével nos materiais

constituintes dos produtos manufaturados no Brasil, em cartões, em

embalagens e em papel;

• Protocolo-padrão: foi especialmente desenhado para a aplicação e, por

ser baseado em normas internacionais, possibilitará o uso universal da

tecnologia – no Brasil e no mundo.

• Sub-sistemas: vários outros sub-sistemas relacionados estão sendo

desenvolvidos pelo Centro Von Braun, que coordenará, no âmbito deste

projeto, a participação de Universidades, Centros de Pesquisa e

Empresas Brasileiras para a promoção do setor de tecnologia e inovação

Brasileiros.

Brasil - ID

• Pioneirismo: o Brasil está sendo pioneiro no desenvolvimento e

implementação deste tipo de tecnologia com escala no mundo;

• Infra-estrutura: instalação de uma infra-estrutura de dados com gestão

nacional de leitura e gravação RFID. Antenas instaladas nas principais

vias e modais de circulação de mercadorias criarão significativo

obstáculo à fraude, roubo e furto de mercadorias de todos os tipos, além

de fornecer importantes dados logísticos para a indústria e toda a cadeia

de distribuição, até o consumidor final.

• Projeto piloto: início imediato em alguns Estados selecionados para

esta fase inicial; empresas estão se alinhando com as Secretarias de

Fazenda para experimentarem a tecnologia dentro de um exercício real

que cobre toda a cadeia de manufatura, de distribuição e venda de

produtos.

Brasil - ID

Brasil - ID