escola superior de tecnologia e gestãobdigital.ipg.pt/dspace/bitstream/10314/228/1/alexandra...

TRANSCRIPT

Escola Superior de Tecnologia e Gestão

Instituto Politécnico da Guarda

Relatório de Estágio

Licenciatura em Marketing

Alexandra Filipa Almeida Quelhas

Guarda, Dezembro 2010

DEDICATÓRIA

Dedico este relatório à minha mãe, porque se não fosse ela, nada disto teria sido

possível. Foi ela que me deu toda a força que precisava para chegar a esta meta e nunca

me deixou desistir nos momentos em que fraquejei. Obrigada por tudo o que me

ensinaste.

AGRADECIMENTOS

Quando se trata de agradecer a todos aqueles que tiveram presentes e me apoiaram no

decorrer do meu curso, torna-se difícil escolher as palavras certas para o fazer.

Alguém me disse uma vez que, apesar de cada um de nós ter potencial para atingir os

seus objectivos, é realmente muito diferente se alguém acreditar em nós e nos disser que

vamos conseguir. Para mim, essa pessoa foi a minha mãe. Estar-lhe-ei eternamente

grata. Uma vez que permitiu que eu concretizasse este sonho e que sempre esteve ao

meu lado, dando um apoio incondicional para que este objectivo fosse alcançado com

sucesso.

Agradeço à minha Família da Guarda, pelo belíssimo tempo que passei ao vosso lado,

como uma verdadeira família… inseparáveis… que esta amizade dure para toda a vida.

Agradeço a todos os meus amigos e namorado, pelo apoio que sempre me transmitiram,

aos meus colegas de curso, por terem passado pela minha vida e terem deixado a sua

marca.

Agradeço, ainda, à Caixa Geral de Depósitos, pela realização deste estágio e a todos os

colaboradores da Agência Largo João de Almeida que me deram todo o acolhimento,

companheirismo, conhecimentos transmitidos, apoio, ajuda, disponibilidade, força e

atenção necessária.

E por fim um agradecimento geral a todos os meus colegas, a todos os professores que

me acompanharam ao longo do curso e em especial à minha orientadora de estágio,

Ascensão Braga, pelo acompanhamento e cooperação nesta última fase do curso.

Assim, a todos os que contribuíram, de forma directa ou indirecta, para a concretização

deste objectivo quero expressar os meus agradecimentos.

Agradeço a todas estas pessoas que foram e serão importantes na minha vida…

A todas, um muito obrigado.

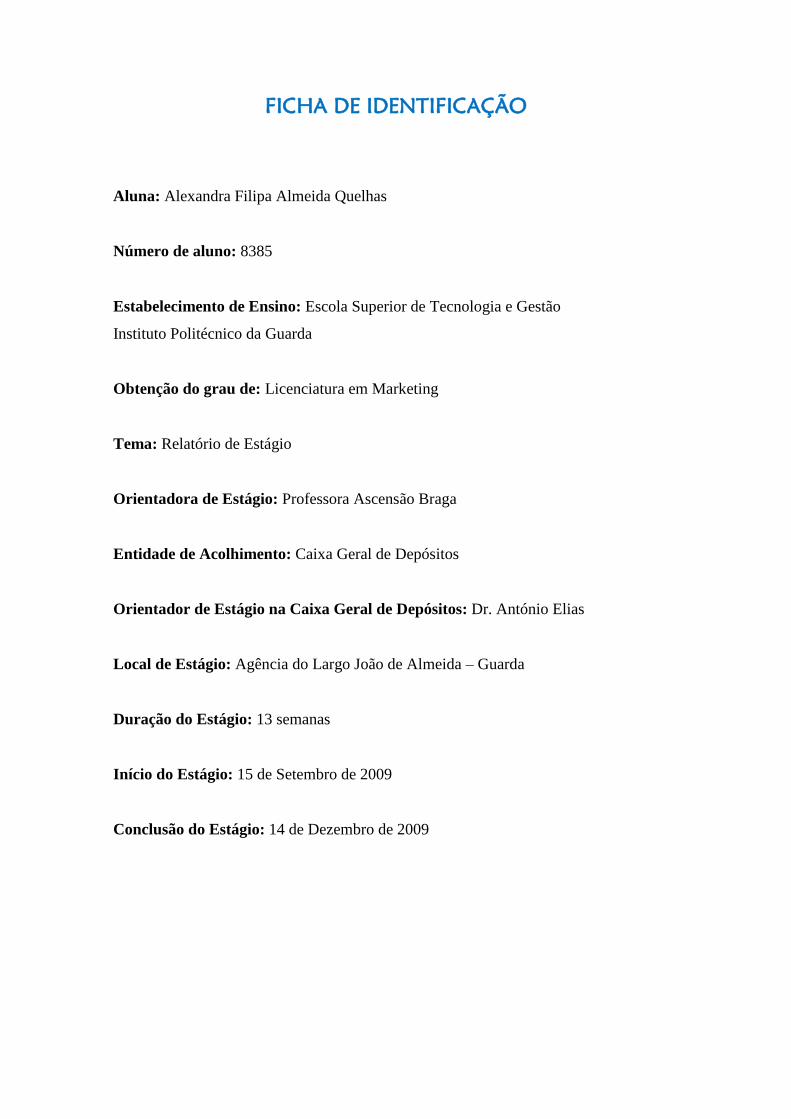

FICHA DE IDENTIFICAÇÃO

Aluna: Alexandra Filipa Almeida Quelhas

Número de aluno: 8385

Estabelecimento de Ensino: Escola Superior de Tecnologia e Gestão

Instituto Politécnico da Guarda

Obtenção do grau de: Licenciatura em Marketing

Tema: Relatório de Estágio

Orientadora de Estágio: Professora Ascensão Braga

Entidade de Acolhimento: Caixa Geral de Depósitos

Orientador de Estágio na Caixa Geral de Depósitos: Dr. António Elias

Local de Estágio: Agência do Largo João de Almeida – Guarda

Duração do Estágio: 13 semanas

Início do Estágio: 15 de Setembro de 2009

Conclusão do Estágio: 14 de Dezembro de 2009

i

Relatório de Estágio

PLANO DE ESTÁGIO

i

Relatório de Estágio

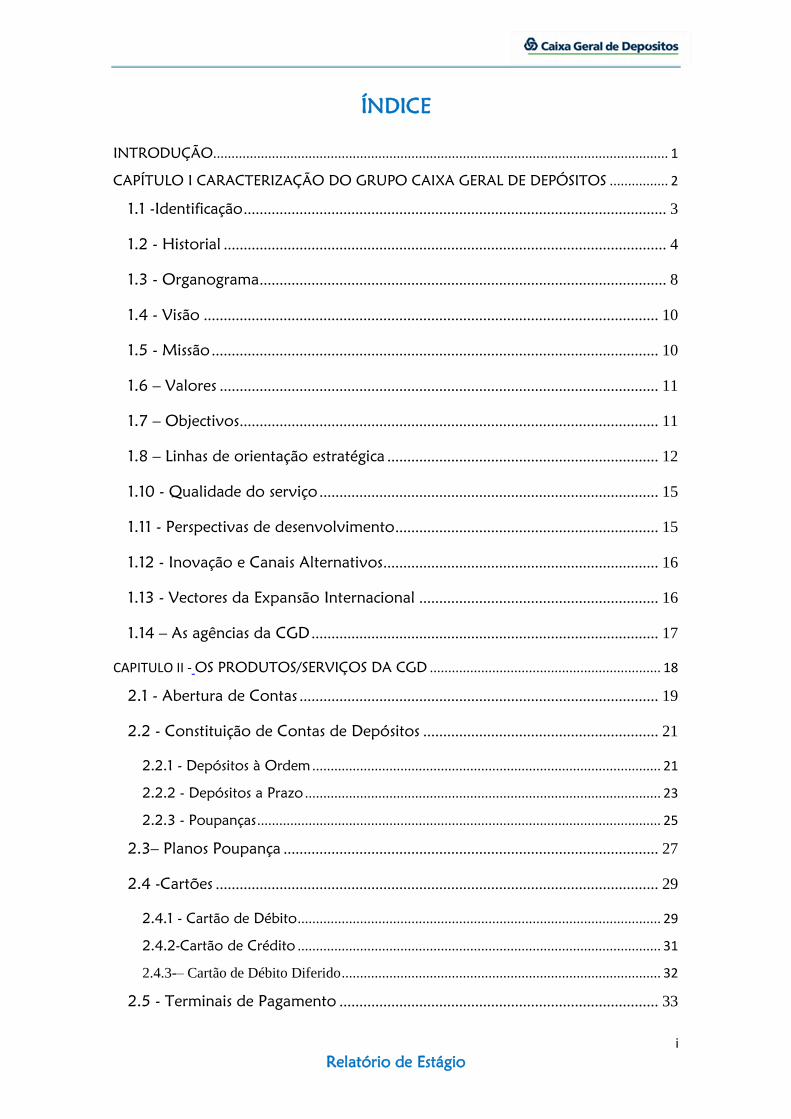

ÍNDICE

INTRODUÇÃO ............................................................................................................................ 1

CAPÍTULO I CARACTERIZAÇÃO DO GRUPO CAIXA GERAL DE DEPÓSITOS ................ 2

1.1 -Identificação .......................................................................................................... 3

1.2 - Historial ............................................................................................................... 4

1.3 - Organograma ...................................................................................................... 8

1.4 - Visão .................................................................................................................. 10

1.5 - Missão ................................................................................................................ 10

1.6 – Valores .............................................................................................................. 11

1.7 – Objectivos ......................................................................................................... 11

1.8 – Linhas de orientação estratégica .................................................................... 12

1.10 - Qualidade do serviço ..................................................................................... 15

1.11 - Perspectivas de desenvolvimento .................................................................. 15

1.12 - Inovação e Canais Alternativos ..................................................................... 16

1.13 - Vectores da Expansão Internacional ............................................................ 16

1.14 – As agências da CGD ....................................................................................... 17

CAPITULO II - OS PRODUTOS/SERVIÇOS DA CGD ............................................................... 18

2.1 - Abertura de Contas .......................................................................................... 19

2.2 - Constituição de Contas de Depósitos ........................................................... 21

2.2.1 - Depósitos à Ordem ............................................................................................... 21

2.2.2 - Depósitos a Prazo ................................................................................................. 23

2.2.3 - Poupanças .............................................................................................................. 25

2.3– Planos Poupança .............................................................................................. 27

2.4 -Cartões ............................................................................................................... 29

2.4.1 - Cartão de Débito ................................................................................................... 29

2.4.2-Cartão de Crédito ................................................................................................... 31

2.4.3-– Cartão de Débito Diferido ....................................................................................... 32

2.5 - Terminais de Pagamento ................................................................................ 33

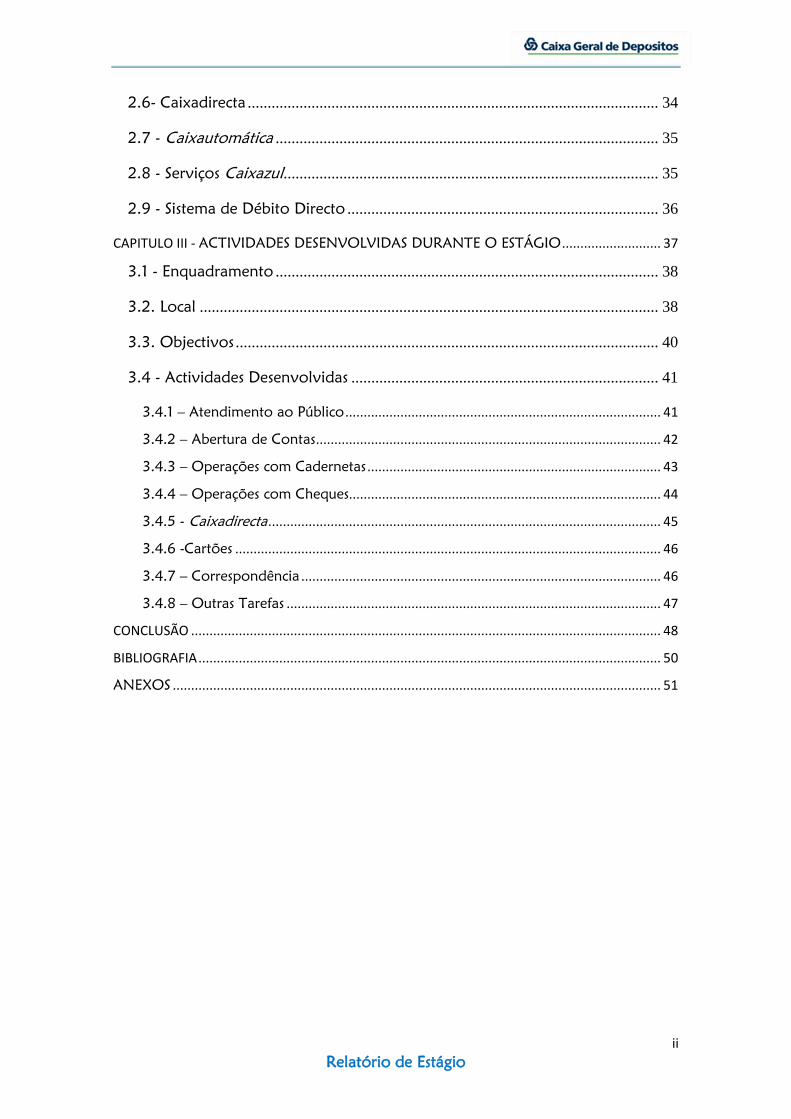

ii

Relatório de Estágio

2.6- Caixadirecta ....................................................................................................... 34

2.7 - Caixautomática ................................................................................................ 35

2.8 - Serviços Caixazul .............................................................................................. 35

2.9 - Sistema de Débito Directo .............................................................................. 36

CAPITULO III - ACTIVIDADES DESENVOLVIDAS DURANTE O ESTÁGIO ........................... 37

3.1 - Enquadramento ................................................................................................ 38

3.2. Local ................................................................................................................... 38

3.3. Objectivos .......................................................................................................... 40

3.4 - Actividades Desenvolvidas ............................................................................. 41

3.4.1 – Atendimento ao Público ...................................................................................... 41

3.4.2 – Abertura de Contas .............................................................................................. 42

3.4.3 – Operações com Cadernetas ................................................................................ 43

3.4.4 – Operações com Cheques..................................................................................... 44

3.4.5 - Caixadirecta ........................................................................................................... 45

3.4.6 -Cartões .................................................................................................................... 46

3.4.7 – Correspondência .................................................................................................. 46

3.4.8 – Outras Tarefas ...................................................................................................... 47

CONCLUSÃO ................................................................................................................................ 48

BIBLIOGRAFIA .............................................................................................................................. 50

ANEXOS ..................................................................................................................................... 51

Relatório de Estágio iii

ÍNDICE DE FIGURAS

Figura 1 - Sede da Caixa Geral de Depósitos em Lisboa ................................................. 3

Figura 2- Organograma da Caixa Geral de Depósitos ...................................................... 8

Figura 3 - Agência Largo João de Almeida ...................................................................... 8

Figura 4 - Símbolo da CGD ............................................................................................ 13

Figura 5 - Logótipo da CGD........................................................................................... 14

Figura 6 - Imagem de Marca ........................................... Erro! Marcador não definido.

Figura 7 - Imagem de Marca. ......................................................................................... 14

Figura 8 - Imagem de Marca ........................................... Erro! Marcador não definido.

Figura 9 - Imagem de Marca de CGD ............................. Erro! Marcador não definido.

Figura 10 - Mapa de Portugal ......................................................................................... 17

Figura 11 - Logótipo da Caixadirecta .............................. Erro! Marcador não definido.

Figura 12 - Organograma da Agência Largo João de Almeida ...................................... 39

ÍNDICE DE TABELAS

Tabela 1- Objectivos da CGD que suportam as linhas estratégicas ............................... 12

Tabela 2 - Elementos de identificação e documentos a apresentar na abertura de uma

conta da CGD ................................................................................................................. 20

Tabela 3 - Depósitos á Ordem que podem ser abertos numa Agência da CGD ............. 22

Tabela 4 - Depósitos a Prazo que podem ser abertos numa Agência CGD.................... 23

Tabela 5 - Contas Poupança que podem ser subscritas numa Agência CGD................. 25

Tabela 6 - Cartões de Débito .......................................................................................... 30

Tabela 7 - Cartões de Crédito ......................................................................................... 31

Tabela 8 - Cartões de Débito Diferido............................................................................ 33

Relatório de Estágio iv

INDICE DE ANEXOS

Anexo 1 ............................................................................................................................. a

Anexo 2 ............................................................................................................................ b

Anexo 3 ............................................................................................................................. c

Anexo 4 ............................................................................................................................ d

Anexo 5 ............................................................................................................................. e

Anexo 6 ............................................................................................................................. f

Anexo 7 ............................................................................................................................ g

Anexo 8 ............................................................................................................................ h

Anexo 9 ............................................................................................................................. i

Anexo 10 ........................................................................................................................... j

Anexo 11 ........................................................................................................................... l

1

Relatório de Estágio

INTRODUÇÃO

O presente relatório deriva da realização dum estágio curricular de 13 semanas, na

Instituição Bancária - Caixa Geral de Depósitos (CGD), Agência Largo João de

Almeida, sediada na Guarda. A opção pelo estágio na CGD deve-se ao facto de ser um

Grupo de elevado prestígio, tanto a nível nacional como internacional.

Deste modo, a execução deste relatório, tem por objectivo, descrever de forma analítica

as actividades desenvolvidas ao longo do estágio. Foi elaborado com base numa

pesquisa bibliográfica, informações recolhidas e numa investigação através da Internet e

Intranet da CGD.

Este relatório está estruturado em três capítulos. O 1º capítulo consiste na caracterização

do Grupo Caixa Geral de Depósitos, dando a conhecer o seu historial, a caracterização

da sua estrutura organizacional bem como a sua visão, missão, linhas de orientação

estratégica, imagem de marca, perspectivas de desenvolvimento, inovação e canais

alternativos e ainda os vectores da expansão internacional e nacional. Posteriormente o

2º capítulo apresenta a variedade dos produtos e serviços que a CGD dispõe/oferece.

Por último, o 3º capítulo dedica-se ao estágio realizado, onde será feito uma

enumeração e descrição de todas as tarefas desenvolvidas durante o estágio.

Procurou-se evitar uma descrição exaustiva de todas as funções desempenhadas,

optando-se por referenciar apenas os produtos e serviços da CGD em que a estagiária

esteve em contacto directo e as actividades desenvolvidas ao longo do estágio.

Em termos conclusivos, será apresentada uma breve reflexão sobre esta experiência

profissional.

2

Relatório de Estágio

CAPÍTULO I

CARACTERIZAÇÃO DO

GRUPO CAIXA GERAL DE

DEPÓSITOS

3

Relatório de Estágio

Figura 1 - Sede da Caixa Geral de Depósitos em Lisboa

Fonte: Wikipédia

1.1 -Identificação

Denominação: Caixa Geral de Depósitos, S.A

Sede Social: Avenida de João XXI, nº 63, 1000-300 Lisboa (Figura 1)

Contactos:

Telefone: 217 953 000/ 217 905 000/ 218 456 000

Fax: 21 790 50 51

Capital Social: 4.500.000.000€

Contribuinte: 500 960 046

Site: www.cgd.pt

4

Relatório de Estágio

1.2 - Historial1

A Caixa Geral de Depósitos (CGD) foi fundada a 10 de Abril de 1876, no reinado de D.

Luís.

Assim, foi inicialmente administrada pela Junta do Crédito Público e posteriormente

sucedeu ao Depósito Público. A sua organização foi influenciada por instituições

estrangeiras idênticas, das quais se destacam a Caisse des Dépôts et Consignations

francesa, fundada a 1816 e a Caisse Générale d'Épargne et de Retraite belga, criada em

1865.

Efectivamente, a CGD tinha como objectivo recolher os depósitos obrigatórios, ou seja,

recolher os depósitos constituídos por imposição da lei ou dos tribunais, estabelecendo o

referido diploma legal uma vez que, nenhuma entidade pública podia ordenar ou

permitir depósitos fora da Caixa. Estava igualmente autorizada a receber depósitos

voluntários e cujo montante em dinheiro não podia exceder determinada quantia por

depositante.

Por sua vez, a Carta de Lei de 26 de Abril de 1880 criou junto da instituição, com

património e gestão separados, a Caixa Económica Portuguesa, administrada pela Junta

do Crédito Público, por intermédio da Caixa Geral de Depósitos. Esta tinha como

finalidade o recebimento e a administração de depósitos voluntários de pequenas

quantias.

Em 1885, esta situação de separação veio a ser abandonada, passando os fundos da

Caixa Económica Portuguesa a ser geridos juntamente com os da Caixa Geral de

Depósitos e assim ocorre a fusão destas duas instituições.

Posteriormente, a Caixa torna-se autónoma em relação à Junta do Crédito Público,

através da Lei de 21 de Maio de 1896. A sua gestão foi pela primeira vez confiada a um

Conselho de Administração, presidido por um Administrador-Geral.

1 Fonte: Este subcapítulo foi elaborado tendo por base informação obtida na Intranet da CGD

5

Relatório de Estágio

De facto, foram criados junto da Caixa e sob a sua administração a Caixa de

Aposentações, para os trabalhadores assalariados e o Monte de Piedade Nacional, para a

realização de operações de crédito sobre penhores. A instituição passou a denominar-se

Caixa Geral de Depósitos e Instituições de Previdência, abrangendo os serviços

relativos à CGD, à Caixa Económica Portuguesa, à Caixa de Aposentações a

trabalhadores assalariados e ao Monte de Piedade Nacional.

Assim, a Caixa retoma a designação de Caixa Geral de Depósitos, em 1918. É

reafirmado o princípio de todos os seus fundos serem centralizados num cofre geral e

alargam-se as suas atribuições.

Em 1929, surge a chamada reforma geral dos serviços administrativos e de

reorganização do crédito, visando a prossecução de objectivos de política económica e

social.

A Caixa passa a designar-se Caixa Geral de Depósitos, Crédito e Previdência, até 1993.

Na sua organização, divide-se em serviços privativos e serviços anexos – a Caixa

Nacional de Previdência e a Caixa Nacional de Crédito.

Em 5 de Abril de 1969, surge a chamada “Lei Orgânica”, que veio alterar

profundamente o enquadramento jurídico da instituição, conferindo-lhe a estrutura

empresarial que está na origem da sua gradual aproximação às restantes instituições de

crédito.

Assim, a Caixa, que era um serviço público, sujeito às mesmas regras dos serviços da

administração directa do Estado, passa a ser definida como uma empresa pública para o

exercício de funções de crédito, à qual está também confiada a administração de

serviços públicos autónomos de previdência.

6

Relatório de Estágio

Em 1988, constitui-se então o grupo CGD com a tomada de participações maioritárias

no Banco Nacional Ultramarino (BNU) e na Fidelidade que haviam sido transformadas

em sociedades de capitais exclusivamente públicos. Um ano mais tarde adquire o

domínio integral do Banque Franco Portugaise, através do BNU. O Banco Luso

Español e o Banco de Extremadura são adquiridos em 1991, altura em que se dá a

abertura da sucursal de Londres do BNU. A criação da Caixa Geral de Depósitos, S.A.,

deu-se no dia 20 de Agosto de 1993, com a aprovação do novo regime estatutário nos

termos do código das sociedades comerciais.

Em suma, o Grupo Caixa Geral de Depósitos é reconhecido como um banco universal e

plenamente concorrencial na formação e na captação da poupança e no apoio ao

desenvolvimento económico e social do País.

Actualmente, a CGD está presente de forma integrada em todos os quadrantes do

negócio bancário, nomeadamente: Banca de Investimento, Corretagem e Capital de

Risco, Imobiliário, Seguros, Gestão de Activos, Crédito Especializado, Comércio

Electrónico e Actividades Culturais. Em cada sector, existe uma preocupação clara de

assumir a liderança na capacidade de prestação de serviços que permite satisfazer as

necessidades dos clientes. Deste modo, assegura a sua fidelização ao Grupo CGD e

promove o crescimento sustentado das quotas de mercado.

8

Relatório de Estágio

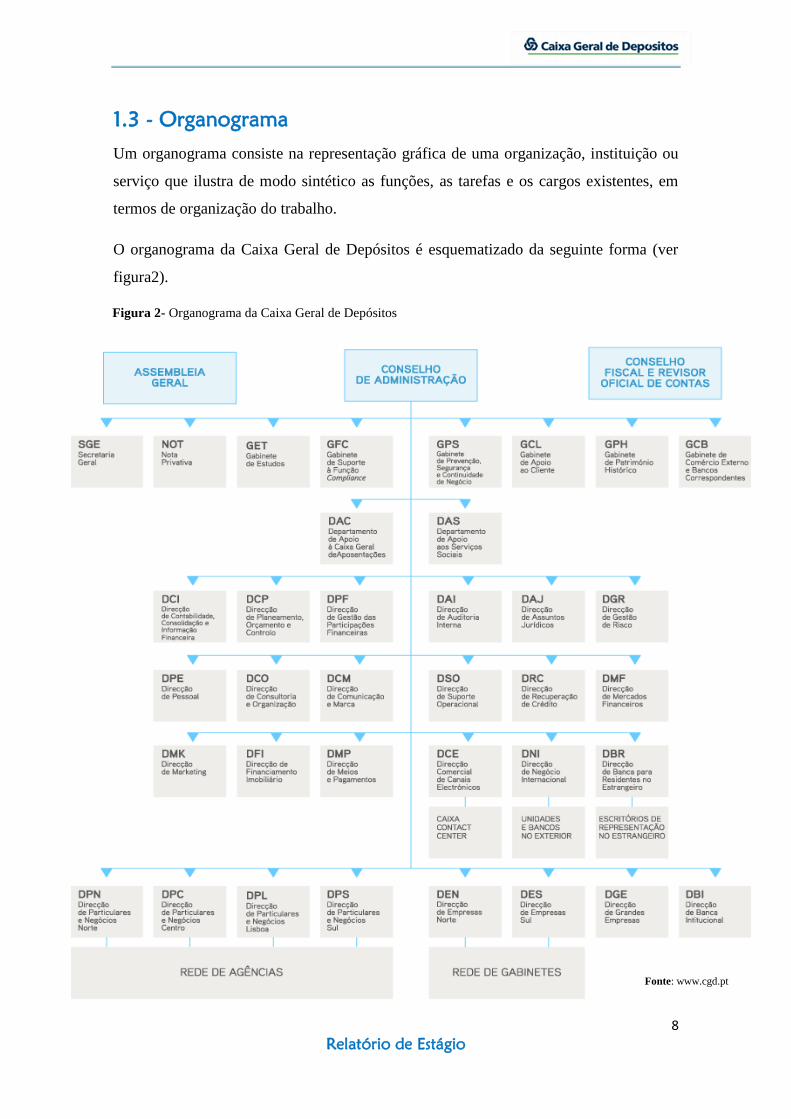

Fonte: www.cgd.pt

Figura 2- Organograma da Caixa Geral de Depósitos

1.3 - Organograma

Um organograma consiste na representação gráfica de uma organização, instituição ou

serviço que ilustra de modo sintético as funções, as tarefas e os cargos existentes, em

termos de organização do trabalho.

O organograma da Caixa Geral de Depósitos é esquematizado da seguinte forma (ver

figura2).

8

Relatório de Estágio

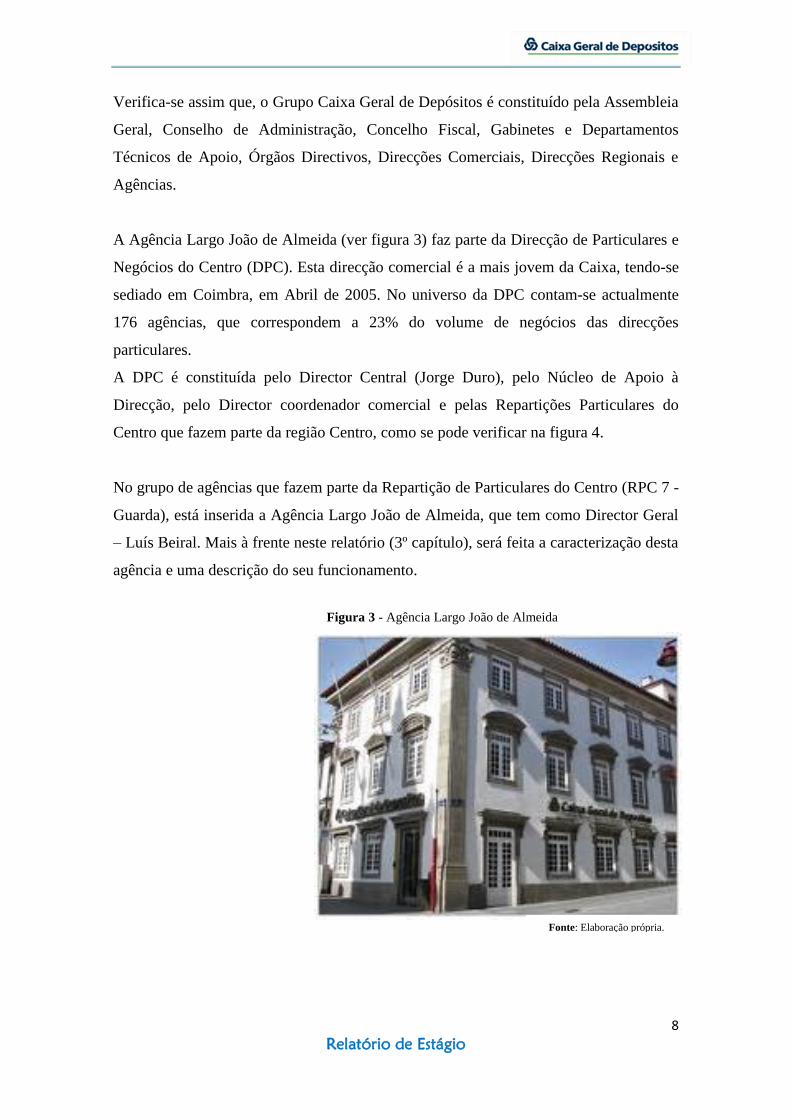

Fonte: Elaboração própria.

Figura 3 - Agência Largo João de Almeida

Verifica-se assim que, o Grupo Caixa Geral de Depósitos é constituído pela Assembleia

Geral, Conselho de Administração, Concelho Fiscal, Gabinetes e Departamentos

Técnicos de Apoio, Órgãos Directivos, Direcções Comerciais, Direcções Regionais e

Agências.

A Agência Largo João de Almeida (ver figura 3) faz parte da Direcção de Particulares e

Negócios do Centro (DPC). Esta direcção comercial é a mais jovem da Caixa, tendo-se

sediado em Coimbra, em Abril de 2005. No universo da DPC contam-se actualmente

176 agências, que correspondem a 23% do volume de negócios das direcções

particulares.

A DPC é constituída pelo Director Central (Jorge Duro), pelo Núcleo de Apoio à

Direcção, pelo Director coordenador comercial e pelas Repartições Particulares do

Centro que fazem parte da região Centro, como se pode verificar na figura 4.

No grupo de agências que fazem parte da Repartição de Particulares do Centro (RPC 7 -

Guarda), está inserida a Agência Largo João de Almeida, que tem como Director Geral

– Luís Beiral. Mais à frente neste relatório (3º capítulo), será feita a caracterização desta

agência e uma descrição do seu funcionamento.

9

Relatório de Estágio

DPC

Direcção de Particulares

e Negócios Centro

Fonte: Adaptado da Intranet da CGD

Núcleo

Apoio Direcção

Jorge Silveira

Director Central

Jorge Duro

RPC 5

Coimbra

Centro

Nuno

Belo

RPC 6

Coimbra

Ocidental

Ermindo

Dias

RPC 10

Coimbra

Oriental

Manuela

Abreu

RPC 7

Guarda

Luís

Beiral

RPC 13

Viseu

Norte

Francisco

Pereira

RPC 1

Aveiro

Amadeu

Carvalho

RPC 2

Aveiro

Norte

Rui

Vidal

RPC 11

Aveiro

Sul

Paulo

Zenário

RPC 3

Caldas

Rainha

Filipe

Salgado

RPC 8

Leiria

Vítor

Canoso

RPC 12

Leiria

Norte

Luís

Henrique

s

RPC 9

Viseu

João

Rodrigues

RPC 4

Castelo

Branco

Luís

Correia

Director Coordenador

Comercial

Rui Soares

Director Coordenador

Comercial

Espírito Santos Lopes

Figura 4 - Organigrama da DPC (Direcção de Particulares e Negócios Centro)

10

Relatório de Estágio

1.4 - Visão

A Visão de uma empresa traduz-se num conjunto de intenções e aspirações para o

futuro da empresa. Neste caso, a Caixa Geral de Depósitos tem como visão2;

A optimização de pricing e garantia de receita, promovendo o aumento do

produto bancário num contexto de pressão sobre a margem financeira;

A gestão de risco e do capital, assegurando gestão muito cuidada do risco, e

eficiência adicional na utilização do capital;

A recuperação de crédito, respondendo de forma eficaz e adequada a potenciais

riscos de agravamentos no incumprimento;

E a promoção da mobilidade interna e acompanhamento dos custos com os

Recursos Humanos.

1.5 - Missão

A missão é uma declaração escrita que procura traduzir os ideais e orientações globais

da organização para o futuro. Deste modo, a missão3 do Grupo Caixa Geral de

Depósitos (CGD) é reforçar a sua posição enquanto referência do sistema financeiro

nacional, distinto pela relevância e responsabilidade fortes na sua contribuição para o

desenvolvimento económico e para o reforço da competitividade, inovação e

internacionalização das empresas portuguesas, bem como para a estabilidade e solidez

do sistema financeiro.

2 Fonte: Intranet da Caixa Geral de Depósitos 3 Fonte: Adaptado da Intranet da CGD

11

Relatório de Estágio

1.6 – Valores

Os valores representam os princípios éticos que orientam todas as acções de uma

empresa. Assim, os valores da Caixa Geral de Depósitos são:

Consolidar a evolução de crescimento rentável e contribuir para o desenvolvimento

económico;

Reforçar as capacidades e mecanismos de controlo e gestão de risco;

Desenvolver uma política de recursos humanos baseada nos pilares dos Valores e

Cultura da Empresa, do Conhecimento, da Comunicação e do Desempenho;

Reestruturar o modelo corporativo;

Alinhar com as melhores práticas em eficiência operativa e qualidade de serviço.

1.7 – Objectivos

Os objectivos que a CGD pretende alcançar são especialmente:

Dinamizar a actividade comercial de particulares e pequenos negócios;

Optimizar a gestão de risco e do capital do Banco;

Reforçar a atenção sobre a recuperação de crédito do Grupo ao longo de toda a

cadeia de valor;

Promover a redução de custos;

Reforçar a eficiência de processos e qualidade de serviço;

Assegurar a afirmação de uma imagem institucional de rigor, competência e

transparência;

Garantir a clarificação e harmonização dos padrões de referência no exercício de

actividade;

Preservar os mais elevados padrões de segredo profissional no acesso, gestão e

processamento de toda a informação e, em geral, no exercício de toda a actividade

bancária;

Assegurar a adopção das melhores práticas bancárias e financeiras e garantir uma

gestão empresarial transparente, responsável, criteriosa e prudente.

13

Relatório de Estágio

1.8 – Linhas de orientação estratégica

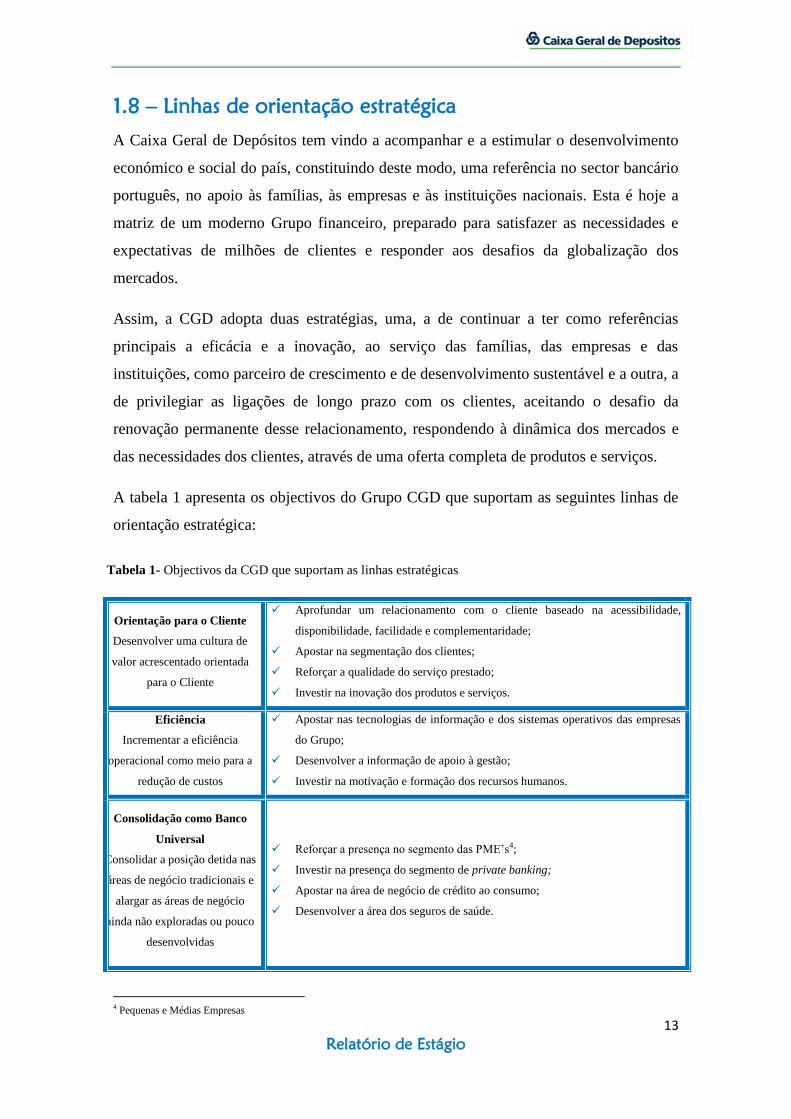

A Caixa Geral de Depósitos tem vindo a acompanhar e a estimular o desenvolvimento

económico e social do país, constituindo deste modo, uma referência no sector bancário

português, no apoio às famílias, às empresas e às instituições nacionais. Esta é hoje a

matriz de um moderno Grupo financeiro, preparado para satisfazer as necessidades e

expectativas de milhões de clientes e responder aos desafios da globalização dos

mercados.

Assim, a CGD adopta duas estratégias, uma, a de continuar a ter como referências

principais a eficácia e a inovação, ao serviço das famílias, das empresas e das

instituições, como parceiro de crescimento e de desenvolvimento sustentável e a outra, a

de privilegiar as ligações de longo prazo com os clientes, aceitando o desafio da

renovação permanente desse relacionamento, respondendo à dinâmica dos mercados e

das necessidades dos clientes, através de uma oferta completa de produtos e serviços.

A tabela 1 apresenta os objectivos do Grupo CGD que suportam as seguintes linhas de

orientação estratégica:

Orientação para o Cliente

Desenvolver uma cultura de

valor acrescentado orientada

para o Cliente

Aprofundar um relacionamento com o cliente baseado na acessibilidade,

disponibilidade, facilidade e complementaridade;

Apostar na segmentação dos clientes;

Reforçar a qualidade do serviço prestado;

Investir na inovação dos produtos e serviços.

Eficiência

Incrementar a eficiência

operacional como meio para a

redução de custos

Apostar nas tecnologias de informação e dos sistemas operativos das empresas

do Grupo;

Desenvolver a informação de apoio à gestão;

Investir na motivação e formação dos recursos humanos.

Consolidação como Banco

Universal

Consolidar a posição detida nas

áreas de negócio tradicionais e

alargar as áreas de negócio

ainda não exploradas ou pouco

desenvolvidas

Reforçar a presença no segmento das PME’s4;

Investir na presença do segmento de private banking;

Apostar na área de negócio de crédito ao consumo;

Desenvolver a área dos seguros de saúde.

4 Pequenas e Médias Empresas

Tabela 1- Objectivos da CGD que suportam as linhas estratégicas

13

Relatório de Estágio

Internacionalização

Prosseguir com o mercado do

Euro como espaço natural de

actuação

Reforçar o acompanhamento dos portugueses não residentes nas suas iniciativas

económicas;

Apostar no acompanhamento integrado dos clientes empresas em processo de

internacionalização;

Consolidar a presença em Macau como plataforma do gurpo para os mercados

asiáticos;

Integrar nas plataformas técnicas das redes comerciais e harmonização de

produtos e procedimentos no espaço Euro;

1.9 - Imagem de Marca

Uma marca é um nome, sinal, símbolo com o objectivo de identificar o produto, é um

acto ou efeito de marcar, um sinal que se faz num objecto, para reconhecê-lo.

A construção de uma marca envolve a compreensão da mente do consumidor no intuito

de fazer com que as características de um produto não se limitem apenas aos seus

conceitos funcionais. Criar uma personalidade de uma marca é criar um significado ou

um valor para um produto de modo que estimule a sensação de desejo no consumidor e

gere uma percepção positiva para a sua imagem.

A imagem de marca da CGD foi criada através da abertura do símbolo e da ideia de

união na globalidade do Grupo, pela transmissão de mais alegria, afabilidade e

harmonia, traduzindo um conceito de confiança, segurança, evolução, modernidade,

dinamismo e fidelidade.

Os elementos que constituem a imagem de marca são o símbolo, o logótipo, as cores e o

tipo de letra. O símbolo (ver figura 5) é um dos elementos base da identidade visual que

pode integrar (ou não) uma marca.

Fonte: Adaptado do site www.cotecportugal.pt

Figura 5 - Símbolo da CGD

Fonte: Intranet

14

Relatório de Estágio

O Logótipo (ver figura 6) é a parte da marca que pode ser reconhecida, mas não é

pronunciada.

As Cores5 adoptadas na imagem de marca são o azul - dá a impressão de suavidade,

maravilhoso, inacessível, simboliza a segurança, lealdade, fidelidade, sonho; e o verde -

convida à calma e ao repouso levando à plenitude e euforia, quando carregado simboliza

a esperança e o futuro.

A imagem de marca apresenta o tipo de letra Frutiger Black.

Existem 4 versões6 da imagem de marca que podem ser utilizadas, podemos visualizá-

las na figura 7.

5 Fonte: Adaptado do site www.comunicacaomarketing.blogspot.com 6 Fonte: Intranet da Caixa Geral de Depósitos

Figura 4 - Imagem de Marca.

Figura 6 - Logótipo da CGD

Fonte: Intranet

Fonte: Intranet

15

Relatório de Estágio

1.10 - Qualidade do serviço

A CGD proporciona aos seus clientes um serviço de qualidade, assente nas melhores

práticas bancárias e financeiras e no conhecimento, ao nível do negócio, que tem dos

Clientes, das suas necessidades, das suas capacidades e do seu potencial.

As respostas às solicitações dos Clientes pautam-se pela rapidez e cortesia na prestação

de serviços, pelo bom desempenho comercial e operacional e pela criteriosa adequação

dos produtos e dos meios técnicos disponíveis, de modo a propiciar aos interessados

níveis relacionais de excelência.

1.11 - Perspectivas de desenvolvimento7

Dos principais objectivos de desenvolvimento da CGD destacam-se os seguintes;

A inovação e o aperfeiçoamento contínuo na prestação de serviços;

A abertura de novos canais de contacto com os Clientes;

A orientação e a expansão da actividade para as áreas de negócio com maior

potencial de crescimento e de rentabilidade;

A promoção da utilização das novas tecnologias pelos Clientes e pelos

Colaboradores;

E o estabelecimento de parcerias com outras empresas.

7 Fonte: Adaptado do site www.cgd.pt

16

Relatório de Estágio

1.12 - Inovação e Canais Alternativos

A Caixa Geral de Depósitos dispõe de uma vasta rede de caixas automáticas privativas –

serviço Caixaautomática (ATM) – e da rede nacional Multibanco (MB).

Possui ainda o serviço - Caixadirecta (acessível por telefone, internet, SMS) e o serviço

de banca electrónica para empresas – Caixa e-banking.

A Caixa Geral de Depósitos é ainda parceira em redes de serviços bancários de

conveniência, em conjunto com outras entidades como: postos de abastecimento de

combustível, estações de caminho de ferro, universidades e serviços públicos. A

contínua evolução dos investimentos em inovação e na aplicação de novas tecnologias,

para facilitar o acesso aos serviços bancários através de canais alternativos à agência

tradicional, tem permitido reforçar a capacidade de atendimento personalizado na rede

comercial, conferindo maior disponibilidade para a prestação de serviços à medida das

necessidades e expectativas de cada cliente.

1.13 - Vectores da Expansão Internacional

O grupo Caixa Geral de Depósitos distingue-se pela ampla diversificação da sua

cobertura geográfica, baseada em critérios de rendibilidade e de prestação de serviços

aos clientes residentes e não residentes em Portugal.

A presença deste Grupo é relevante (com 397Agências no exterior) em países ou

territórios com laços culturais ou comerciais mais fortes com Portugal e com um

elevado potencial de crescimento económico, para além de grandes centros financeiros

internacionais, tais como; Portugal, Alemanha, Bélgica, Espanha, França, Holanda,

Luxemburgo, Mónaco, Reino Unido, Suíça, África do sul, Cabo Verde, Moçambique, S.

Tomé e Príncipe, Brasil, Estados Unidos da América, Ilhas Caimão, México,

Venezuela, China, Índia e Timor Leste.

17

Relatório de Estágio

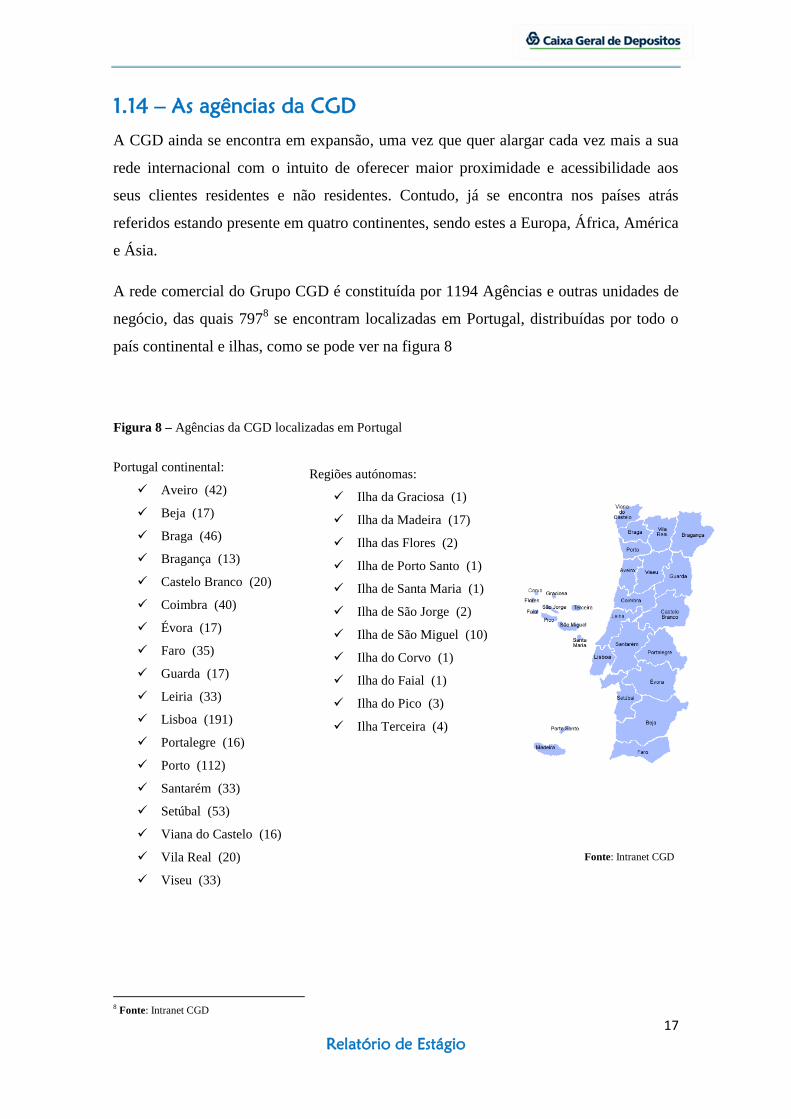

1.14 – As agências da CGD

A CGD ainda se encontra em expansão, uma vez que quer alargar cada vez mais a sua

rede internacional com o intuito de oferecer maior proximidade e acessibilidade aos

seus clientes residentes e não residentes. Contudo, já se encontra nos países atrás

referidos estando presente em quatro continentes, sendo estes a Europa, África, América

e Ásia.

A rede comercial do Grupo CGD é constituída por 1194 Agências e outras unidades de

negócio, das quais 7978 se encontram localizadas em Portugal, distribuídas por todo o

país continental e ilhas, como se pode ver na figura 8

Portugal continental:

Aveiro (42)

Beja (17)

Braga (46)

Bragança (13)

Castelo Branco (20)

Coimbra (40)

Évora (17)

Faro (35)

Guarda (17)

Leiria (33)

Lisboa (191)

Portalegre (16)

Porto (112)

Santarém (33)

Setúbal (53)

Viana do Castelo (16)

Vila Real (20)

Viseu (33)

8 Fonte: Intranet CGD

Figura 8 – Agências da CGD localizadas em Portugal

Fonte: Intranet CGD

Regiões autónomas:

Ilha da Graciosa (1)

Ilha da Madeira (17)

Ilha das Flores (2)

Ilha de Porto Santo (1)

Ilha de Santa Maria (1)

Ilha de São Jorge (2)

Ilha de São Miguel (10)

Ilha do Corvo (1)

Ilha do Faial (1)

Ilha do Pico (3)

Ilha Terceira (4)

18

Relatório de Estágio

CAPITULO II

OS PRODUTOS/SERVIÇOS

DA CGD

Relatório de Estágio

A Caixa Geral de Depósitos apresenta um leque variado de produtos e serviços que

procuram ir ao encontro das necessidades dos seus clientes, procurando assim

satisfazê-las. Para isso, possui uma diversa gama de contas à ordem, contas a prazo,

Contas Poupança, Cartões, Créditos, entre outras. De seguida faz-se uma breve

apresentação dos diversos produtos e serviços da CGD.

2.1 - Abertura de Contas

As condições gerais de Abertura de Conta contêm regras base de abertura,

movimentação e encerramento de contas, a subscrever e a assinar pelo titular, a favor de

quem é constituído o depósito e pela CGD.

Assim, a abertura de uma conta é o passo primordial que inicia uma relação duradoura

entre o Cliente e a Caixa e que requer um conhecimento completo, seguro e

permanentemente actualizado dos seus Clientes, dos seus eventuais representantes e de

quem movimenta a conta. Deste modo, os titulares9 de todas as contas, bem como os

seus representantes e/ou autorizados10

têm o dever de proceder à comprovação dos seus

dados de identificação e os Bancos disponibilizam aos clientes o exemplar das

condições gerais que regem o contrato de depósito e ainda o controlo e actualização dos

dados dos Clientes. Para isso, cada um deles deverá preencher um formulário - modelo

9411

, assinar o contrato de abertura de conta correspondente - modelo 712

, 1313

ou 814

e

facultar os originais ou fotocópias certificadas dos elementos de identificação tal como é

apresentado na tabela 2.

9 Pessoas a favor de quem a conta é constituída.

10 Pessoas, que embora não sejam titulares, têm poderes para movimentar a conta.

11 Ver Anexo 1

12 Ver Anexo 2

13 Modelo 13 - para contas abertas por terceiros em nome de menores, interditos e inabilitados.

14 Modelo 8 - para contas em nome de pessoas colectivas e equiparadas.

21

Relatório de Estágio

Contrato de

Abertura de Conta Elementos de Identificação Documentos Comprovativos

Pessoas Singulares/

Menores, Interditos

e Inabilitados

Nome completo e assinatura

Bilhete de identidade (B.I.) ou documento equivalente

válido onde conste fotografia e assinatura, emitido por

entidade pública comprovante.

Data de Nascimento Cédula/ boletim de nascimento no caso de menores.

Nacionalidade Passaporte ou autorização de residência no caso de

cidadãos estrangeiros e residentes em Portugal.

Identificação Fiscal

Cartão de Cidadão ou Cartão de contribuinte emitido

pela autoridade fiscal portuguesa ou documento público

onde conste o número fiscal de contribuinte. No caso de

titulares menores/interditos/inabilitados que não possuam

nenhum documento comprovativo de morada em seu

nome, deverá ser aposta a menção “morada igual à do

pai/mãe/tutor/administrador de bens”.

Morada principal completa

Comprovativo de morada – Documento que, de forma

idónea, comprove a morada do cliente. Não serve

indicação de um apartado.

Profissão e Entidade patronal

Comprovativo de profissão – a comprovação destes

elementos far-se-á através de cartão profissional (emitido

por ordem profissional ou entidade patronal), de recibo de

vencimento ou de qualquer outro documento

comprovativo. No caso de menores estudantes é

dispensada a comprovação documental, embora possa

solicitar-se o cartão da escola, quando tal for possível.

Cargo Público

Declaração do desempenho de Cargo Público não

carece de comprovação documental, bastando a

informação do próprio quanto ao cargo público de que é

titular.

Pessoas Colectivas e

Entidades

Equiparadas

Denominação

Social/Objecto/CAE/Endereço

da sede social

Certidão do registo comercial ou outro documento

público comprovativo emitido há menos de 6 meses.

Número de Identificação de

Pessoa Colectiva

Cartão emitido pelo Registo Nacional de Pessoas

Colectivas ou documento publico onde conste o número

de identificação de pessoa colectiva.

Identidade dos titulares dos

órgãos de gestão

Simples declaração escrita emitida pela própria Pessoa

Colectiva contendo o nome ou a denominação social dos

titulares de participações no capital e dos órgãos de gestão.

Tabela 2 - Elementos de identificação e documentos a apresentar na abertura de uma conta da CGD

Fonte: Adaptado da Intranet CGD

21

Relatório de Estágio

2.2 - Constituição de Contas de Depósitos

As Contas de Depósitos, qualquer que seja a sua natureza e salvo disposição legal em

contrário, podem ser constituídas:

Por qualquer pessoa com mais de 15 anos de idade;

Em favor de terceiros com mais de 15 anos de idade, por qualquer pessoa maior e

sem dependência de mandato;

Em favor de menores, interditos ou inabilitados, pelos seus pais, tutores, curadores

ou administrativos, ou por terceiros maiores, para serem movimentadas nas

condições constantes do respectivo título de depósito;

Por marido ou mulher, seja qual for o regime de bens de casamento, à ordem de

qualquer deles ou de ambos conjuntamente;

Por duas ou mais pessoas, à ordem de qualquer uma delas ou de todas ou algumas

delas conjuntamente;

Em favor de pessoas colectivas ou entidades equiparadas.

2.2.1 - Depósitos à Ordem

Uma Conta à Ordem é uma conta que pode ser movimentada, através de todos os meios

disponíveis, sem quaisquer restrições relativas a prazo. Assim, podemos afirmar que são

depósitos à ordem, as quantias em dinheiro ou valores realizáveis em dinheiro entregues

à CGD, que as devolve sempre que o titular o pretenda. De salientar que a abertura deste

tipo de conta tem como montante mínimo de depósito o valor igual ou superior a 150

euros (excepto na Conta Caixa Jovem e Conta Caixa Crescer que tem como montante

mínimo 100 euros) e as contas criadas na Agência Largo João de Almeida começam

sempre por 203815

.

São várias as contas à ordem que podem ser abertas numa agência da CGD, como

podemos constatar na tabela 3. Estas contas podem ser movimentadas por qualquer uma

das seguintes formas: Caderneta, Cheque, ordem de débito/transferência, cartão de

débito e Caixa Directa (telefone, online e SMS).

15

Código atribuído a qualquer agência

22

Relatório de Estágio

Depósitos à Ordem Descrição

Conta Caderneta

Controla permanentemente todos os

movimentos na caderneta, em

qualquer serviço de caixa automática

(ATM) dispondo da informação

sempre actualizada.

Ao ter um código pessoal na caderneta (que se pode pedir em qualquer

agência), possibilita ao Cliente efectuar todas as operações que efectua

com os cartões, tais como levantamentos, consultas, transferências e

depósitos.

Os clientes alvos desta conta são clientes singulares, de qualquer faixa

etária.

Pode ter-se o dinheiro sempre disponível e remunerado a uma taxa

crescente em função do saldo.

Conta Extracto

Com esta conta recebe um extracto

com toda a informação da sua conta,

na morada e com a periodicidade que

o cliente escolher (diária, quinzenal

ou mensal).

Permite aceder a cartões de crédito, efectuar o pagamento das despesas

domésticas (água, luz ou outros) e receber o ordenado ou a pensão.

Os clientes alvos desta conta são pessoas singulares que não

apresentam grande preocupação na gestão da sua conta à ordem.

O cliente tem o dinheiro sempre disponível e renumerado a uma taxa

crescente em função do saldo.

Conta Caixa Crescer

É uma conta especial para jovens

com idade inferior a 15 anos e não

tem quaisquer despesas de

manutenção, sendo os juros

creditados mensalmente.

Pode ser movimentada pelos pais, no serviço caixautomática com a

caderneta, que é entregue no momento da abertura de conta, ou através

da internet na Caixadirecta.

Conta Caixa Jovem

Conta para os jovens dos 15 aos 26

anos, que se começam a preocupar

com o futuro e a fazer contas à vida.

Contém as taxas mais elevadas, pagas anualmente e oferece o Cartão

de Débito Caixa Automática electron ou maestro.

Não apresenta despesas de manutenção e os juros são pagos

mensalmente.

Podem também aderir ao serviço Caixadirecta online ou ao Caixa

Automático através das suas Cadernetas ou Cartões de Débito.

Tabela 3 - Depósitos á Ordem que podem ser abertos numa Agência da CGD

Fonte: Adaptado da Intranet CGD

24

Relatório de Estágio

2.2.2 - Depósitos a Prazo

Os Depósitos a Prazo são representados por um título, com prazo e taxa de juro próprios

e estão sujeitos a restrições relativas a prazos de levantamento, compensadas na taxa de

juro a pagar ao depositante, de acordo com as cláusulas estabelecidas no contrato. Para

cada depósito pode-se escolher o período que melhor se adapta ao plano financeiro de

cada Cliente. Sendo assim, os clientes dispõem de diversas formas para rentabilizar as

suas poupanças, para isso basta investir o dinheiro da forma mais adequada.

Estes depósitos foram criados para pessoas singulares de qualquer faixa etária, que

procuram maior segurança para as suas economias. Na Tabela 4, apresentam-se os

diversos tipos de Depósito a Prazo que a CGD possui.

Depósitos à Prazo Descrição

Depósito a Prazo

até 366 dias

Constituem-se a partir de 2.500 euros até 91 dias e a partir de 1250euros entre 92 dias e

366 dias.

Os depósitos, cujo prazo seja superior a 30 dias, são automaticamente renovados, nas

datas de vencimento, por iguais períodos.

Existe a possibilidade de capitalização de juros (na renovação os juros são somados ao

capital) para depósitos de prazo superior a 91 dias.

Pode-se levantar os depósitos na data do seu vencimento, sem penalizações nos juros,

ou a qualquer momento antes do vencimento (havendo neste caso penalização nos

juros), de forma total ou parcial.

Garante uma taxa de juro, na data de vencimento, de acordo com o montante e o prazo

de constituição.

Depósito a Prazo

a 3 anos

(Taxa Fixa)16

Pode ser constituída a partir de 1.250 euros.

Em qualquer momento, pode ser reforçada com depósitos mínimos de 1.250 euros, em

dinheiro ou cheque, em qualquer Agência da Caixa. Cada entrega é autónoma e

representada por um título intransmissível e de apresentação obrigatória para a sua

mobilização

Pode-se proceder ao levantamento, total ou parcial dos depósitos a 3 anos, contra a

entrega do título comprovativo da constituição do depósito, nas datas de pagamento de

juros ou a qualquer outro momento nas seguintes condições; - em caso de levantamento

parcial, nem o montante mobilizado resgatado nem o remanescente podem ser

inferiores ao mínimo de constituição e - nos levantamentos antecipados fora das datas

de pagamento haverá na periodicidade trimestral, perda total de juros corridos e na

16 Ver Anexo 3

Tabela 4 - Depósitos a Prazo que podem ser abertos numa Agência CGD

24

Relatório de Estágio

periodicidade semestral, perda dos juros corridos dos 90 dias imediatos à data de

constituição ou do último pagamento de juros, isto é, pagamento de juros a partir do 91º

dia até à data da mobilização/liquidação.

Contém 2 opções para a periodicidade de pagamento de juros: uma trimestral e a outra

semestral, por crédito em conta à ordem.

Caixa

Aforro Anual17

Constitui-se a partir de 100euros, até um montante máximo de 100 000 euros, em

qualquer Agência da Caixa.

Apresenta um prazo de 5 anos materializável num depósito a Prazo anual com

renovação automática por mais 4 anos . A contagem do prazo inicia-se no dia da

constituição do depósito.

As taxas de juro anuais nominais brutas (TANB) são fixas e crescentes para o prazo de

5 anos, com um prémio de permanência anual.

Os juros são calculados/pagos anualmente e creditados de forma automática na conta à

ordem.

É permitida a mobilização antecipada, parcial ou total, sem penalização na data de

pagamento de juros e com perda de juros corridos fora daquelas datas.

Caixa

Aforro Anual +

Constitui-se a partir de 100euros, até um montante máximo de 100 000 euros, em

qualquer Agência da Caixa.

Destina-se a Pessoas singulares e Empresários em Nome Individual (ENI), na vertente

particulares, e é de subscrição exclusiva para:

-Clientes que destinem à constituição deste depósito montantes provenientes em

exclusivo de outra Instituição de Crédito;

-Clientes Caixazul titulares de cartão de débito diferido Caixazul;

- Clientes residentes no estrangeiro com gestor dedicado; - Clientes titulares de cartão

de débito diferido e/ou de crédito Caixa Woman e - Clientes titulares de cartão de

débito diferido e/ou de crédito Caixa Activa.

Tem um prazo de 5 anos e as taxas de juro anuais nominais brutas (TANB) são fixas e

crescentes, com um prémio de permanência anual.

Contém o pagamento de juros anual por crédito na conta de depósitos à ordem

associada.

É permitida a mobilização antecipada, parcial ou total, sem penalização na data de

pagamento de juros e com perda de juros corridos fora daquelas datas.

17 Ver Anexo 4

Fonte: Adaptado da Intranet CGD

27

Relatório de Estágio

2.2.3 - Poupanças

Existem várias contas poupança, para todo o tipo de pessoas, entre as quais se destacam

as que se apresentam na tabela 5. Estas têm como montante mínimo de abertura de

conta o valor de 250 euros, podendo ser reforçada a qualquer momento com um

montante mínimo de 100 euros. O prazo de aplicação é de 181 dias, contados a partir da

entrega inicial, que marca também a data de vencimento comum das entregas

posteriores. Cada entrega será remunerada à taxa de juro afixada para o saldo global da

conta, após cada reforço. A taxa será tanto maior quanto maior for o saldo da sua conta,

podendo optar por receber os juros quando mais lhe convier, no fim do prazo e

acumulado à sua conta caixa poupança ou adicionado à sua conta à ordem e/ou no fim

de cada mês e adicionado à sua conta à ordem.

Contas Poupança Descrição

Conta Poupança

Caixa Activa

Para quem tem mais de 55 anos

ou é reformado ou possui grau

de invalidez igual ou superior a

60% e tem rendimento mensal

(pensão e/ou actividade

remunerada) superior a 1 425

euros.

Constitui-se a partir de 250 euros.

Em qualquer momento pode-se reforçá-la, com entregas a partir de 100

euros e sem qualquer limite de saldo, em dinheiro ou cheque em qualquer

agência da Caixa, Serviço Caixautomática ou por transferência através do

Caixadirecta (telefone, on-line, Mobile, sms).

Tem a possibilidade de efectuar reforços automáticos de saldo, até 3% dos

gastos efectuados em compras, desde que utilize o cartão de crédito Caixa

Activa

Tem um prazo de 181 dias e os juros são mensais ou semestrais.

Cada entrega é remunerada à taxa de juro fixada para o saldo global da

conta, após cada reforço. Quanto maior for o saldo da conta, maior é a taxa

de juro, podendo optar-se por receber os juros no fim do prazo e acumulado

à sua conta Poupança Caixa Activa e/ou adicionado à sua conta à ordem, ou

no fim de cada mês e adicionado à conta à ordem.

Se o saldo desta conta for superior a 10 000 euros, a CGD oferece um seguro

de Assistência no Lar (assistência médica e técnica) da Companhia de

Seguros Fidelidade Mundial.

Conta Caixa Poupança

Reformado

Para reformados com pensão

mensal inferior a 1 425 euros.

Pode-se depositar o dinheiro que o cliente quiser, numa única conta e

beneficiar da isenção de pagamentos de imposto sobre os juros (IRS)

gerados pelo saldo de capital inferior a 10 500 euros.

Esta conta pode ser aberta a partir de 250 euros e em qualquer momento

pode ser reforçada com entregas a partir de 100 euros e sem qualquer limite

de saldo, em dinheiro ou cheque em qualquer agência da Caixa, Serviço

Caixautomática ou por transferência através do Caixadirecta (telefone,

Tabela 5 - Contas Poupança que podem ser subscritas numa Agência CGD

27

Relatório de Estágio

online e SMS)

Tem a possibilidade de efectuar reforços automáticos de saldo, até 3% dos

gastos efectuados em compras, desde que utilize o cartão de crédito Caixa

Activa.

Tem um prazo de 181 dias contados a partir da entrega inicial que marca

também a data de vencimento comum das entregas posteriores.

Cada entrega será renumerada à taxa de juro fixada para o saldo global da

conta, após cada reforço. Quanto maior for o saldo da conta, maior será a

taxa de juro, podendo se optar por receber os juros quando o cliente preferir.

No fim do prazo e acumulado à conta caixa poupança mais e/ou adicionado

à conta à ordem ou no fim do prazo de cada mês e adicionado à conta à

ordem.

Se o saldo for superior a 10 000 euros, será oferecido, durante um ano, um

seguro de assistência no lar (assistência médica e técnica).

Depósito online

Caixa woman18

É um Depósito a Prazo de 181 dias, disponível para constituição no

Caixadirecta online. Oferece uma taxa de juro atractiva e a possibilidade de

ter as poupanças sempre disponíveis.

Pode ser constituído por um montante mínimo de 500 euros e um montante

máximo de 50 000 euros por cliente.

Apresenta uma taxa de remuneração superior à dos depósitos a prazo

tradicionais. A taxa de juro anual nominal bruta (TANB) é igual à Euribor 6

Meses, média do mês anterior à constituição arredondada à milésima.

Os juros são pagos na data do vencimento na conta de depósitos à ordem.

A poupança pode ser levantada na data do vencimento de juros, sem

qualquer penalização, ou em qualquer outra data, com perda de juros, mas

sem qualquer penalização no capital.

Conta Caixa Projecto – para

os mais jovens (0/25 anos de

idade).

É uma conta poupança até aos 25 anos e tem como finalidade adequar-se aos

projectos do Cliente.

Pode ser constituído por um montante mínimo de 125 euros. Os reforços

desta conta podem ser feitos com entregas a partir de 50 euros.

Pode ser movimentada no serviço Caixautomática com a caderneta, ou

através da internet no Caixadirecta online.

Os juros são adicionados semestralmente (181 dias) ao saldo.

Conta Caixa Habitação

Para os mais jovens (o/ 25

anos de idade).

Esta conta foi criada para

clientes que começam a poupar

para comprar casa.

Pode-se abrir esta conta com apenas 250 euros e ainda se pode usar o saldo

desta, desde que tenha estado imobilizado durante 1 ano; - para adquirir,

construir, recuperar, beneficiar ou ampliar o prédio ou fracção de prédio,

para habitação própria permanente e/ou arrendamento, - para realizar

entregas a cooperativas de habitação e construção, - para adquirir o terreno

destinado à construção, - para amortizar os empréstimos contraídos e

destinados aos fins referidos anteriormente, - para outros afins, em qualquer

momento, implicando a perda dos benefícios fiscais e o recalculo de juros

nas condições dos depósitos a prazo.

18

Ver Anexo 5

27

Relatório de Estágio

Em qualquer momento pode ser reforçada com entregas a partir de 50 euros,

em dinheiro ou cheque em qualquer agência da Caixa, serviço

Caixaautomática ou por transferência através do Caixadirecta (telefone,

online, SMS).

Os juros são acrescidos ao saldo da conta, aumentando a poupança inicial.

Beneficia de uma redução de 50% nos encargos com actos notariais e de

registo predial na aquisição de habitação própria permanente.

2.3– Planos Poupança

A Caixa dispõe de uma oferta abrangente de produtos para complemento de reforma,

para que possa escolher a opção que é mais adequada ao seu perfil de investimento, em

termos de prazo, rendibilidade e risco. Assim, possui 2 tipos de Planos de Poupança

Reforma, um denominado por Caixa PPR Capital Mais e o outro Leve PPR.

Caixa PPR Capital Mais

É um Plano Poupança Reforma sem comissões de subscrição, que oferece elevada

segurança e uma taxa anual garantida de rendimento, acrescida de uma participação nos

resultados do Fundo Autónomo.

A taxa anual de rendimento garantido definida no início de cada ano é, no mínimo, de

valor correspondente a 80% da média da taxa Euribor a 3 meses observada nos últimos

5 dias úteis do ano civil anterior, não podendo exceder o valor máximo de 4%.

Constitui-se com apenas 150 euros e pode-se suspender ou retomar as entregas sempre

que o Cliente entender, bem como aumentar ou diminuir o seu valor, desde que respeite

os mínimos estabelecidos e tenha para o efeito o acordo do Segurador. Se o Cliente

pretender e com o acordo do Segurador, pode efectuar entregas extraordinárias com o

valor mínimo de 150 euros. Cada entrega é investida na totalidade, uma vez que sobre

ela não incidem encargos de subscrição.

Este tipo de poupança permite ainda a dedução colectiva de IRS dos prémios pagos, até

ao limite legalmente estabelecido.

Fonte: Adaptado da Intranet CGD

2

Relatório de Estágio

Leve PPR

É um plano de poupança reforma com duas opções de investimento que se distinguem

entre si pelo nível de garantias e expectativas de rendimento:

Leve Uni (PPR)

Em qualquer momento do contrato, garantia de reembolso do Capital e garantia de

rendimento fixo, definido anualmente.

Leve Duo (PPR)

Em qualquer momento do contrato, garantia de reembolso de Capital e rendimento

variável em função da atribuição da participação nos resultados do fundo autónomo de

investimento.

Pode-se efectuar o investimento numa ou mais opções, escolhendo a combinação que

melhor se adequa às necessidades dos Clientes.

Ao longo do prazo do contrato, pode-se alterar a composição do investimento sem ter a

necessidade de se efectuar um resgate e uma nova subscrição. Contém um prazo

mínimo de 5 anos e 1 dia, não podendo terminar antes dos 60 anos de idade da Pessoa

Segura, dado tratar-se de um PPR.

Pode-se optar por um contrato de um plano mensal de entregas programadas ou apenas

por uma entrega inicial. Esta poupança por ser reforçada com montante mínimo de 25

euros.

O Leve PPR proporciona benefícios fiscais por dedução à colecta em sede de IRS.

30

Relatório de Estágio

2.4 -Cartões

O crescimento económico e a evolução de novas tecnologias geraram novas

modalidades de acesso, mobilidade, acompanhamento e sem condicionamento de

horários das contas bancárias através do cartão multibanco junto de uma caixa

automática multibanco e de terminais de pagamento.

Existem 3 tipos de cartões multibanco: cartão de débito, cartão de crédito e cartão de

débito diferido. Dentro de cada um destes cartões existe uma variedade de cartões, quer

de débito quer de crédito oferecidos pela CGD, de forma a poder oferecer ao Cliente

aquele que se ajusta melhor às suas necessidades.

2.4.1 - Cartão de Débito

Um Cartão de Débito é uma forma de pagamento electrónico que permite a dedução do

valor de uma compra directamente na conta corrente ou poupança do possuidor do

cartão, ou seja, é uma alternativa mais segura e cómoda. Para a efectivação de uma

transacção o cliente deve utilizar o número de identificação pessoal (código PIN) para

autorizar o acesso aos seus fundos bancários. Um comprovante é emitido no final da

transacção e todas as transacções são listadas no extracto mensal ou na caderneta da

Conta do Cliente. Com os cartões de débito pode-se movimentar a conta à ordem em

Portugal e no estrangeiro.

Dentro desta modalidade existem diversos cartões, tanto para particulares como para

empresas. Na tabela 6 referem-se os mais usuais.

3

Relatório de Estágio

Cartões de Dbito Descrição

Cartão

Caixaautomática

electron

Permite movimentar a conta à ordem, em Portugal, no estrangeiro e na

internet, beneficiando de um pacote de serviços de assistência em

viagem, totalmente gratuito.

Este cartão pode ser utilizado para efectuar várias operações, como

levantamento e transferências em Caixaautomáticas e pagamentos

terminais de pagamento automático (por exemplo nas lojas).

Se o Cartão estiver associado a uma Conta Caixa Jovem, Caixa

Ordenado ou qualquer outra Conta que seja utilizada para receber as

pensões de reforma, está isento de anuidade.

Cartão

Caixaautomática

Maestro

É um cartão da rede Maestro que permite movimentar a conta à ordem,

em Portugal e no estrangeiro e beneficiar de um seguro de assistência

em viagem gratuito.

Permite efectuar várias operações, como levantamentos e transferências

em Caixaautomáticas ou pagamentos em terminais de pagamento

automático (como por exemplo nas lojas) e compras seguras na internet

com o MBNet.

Pode-se aderir a este cartão no Caixadirecta online ou em qualquer

agência da Caixa. Este quando associado a uma Conta Caixajovem ou a

Contas utilizadas para receber pensão de reforma não paga a anuidade.

Cartão Caixa

Universidade Politécnico (CUP)

Destina-se a estudantes universitários e serve não só de cartão

multibanco, mas também é um cartão cheio de descontos e ainda

comprova o certificado de matrícula.

A adesão pode ser feita em qualquer Agência da Caixa.

Mega Cartão

Jovem

É um cartão para jovens dos 12 aos 29 anos, que dá descontos e funciona

como cartão bancário.

Este cartão além de ser um cartão bancário e de ser um cartão de

descontos, oferece ainda um Seguro Acidentes Pessoais e um Seguro

Assistência em Viagem da Companhia de Seguros Fidelidade Mundial.

Tabela 6 - Cartões de Débito

Fonte: Adaptado da Intranet CGD

3

Relatório de Estágio

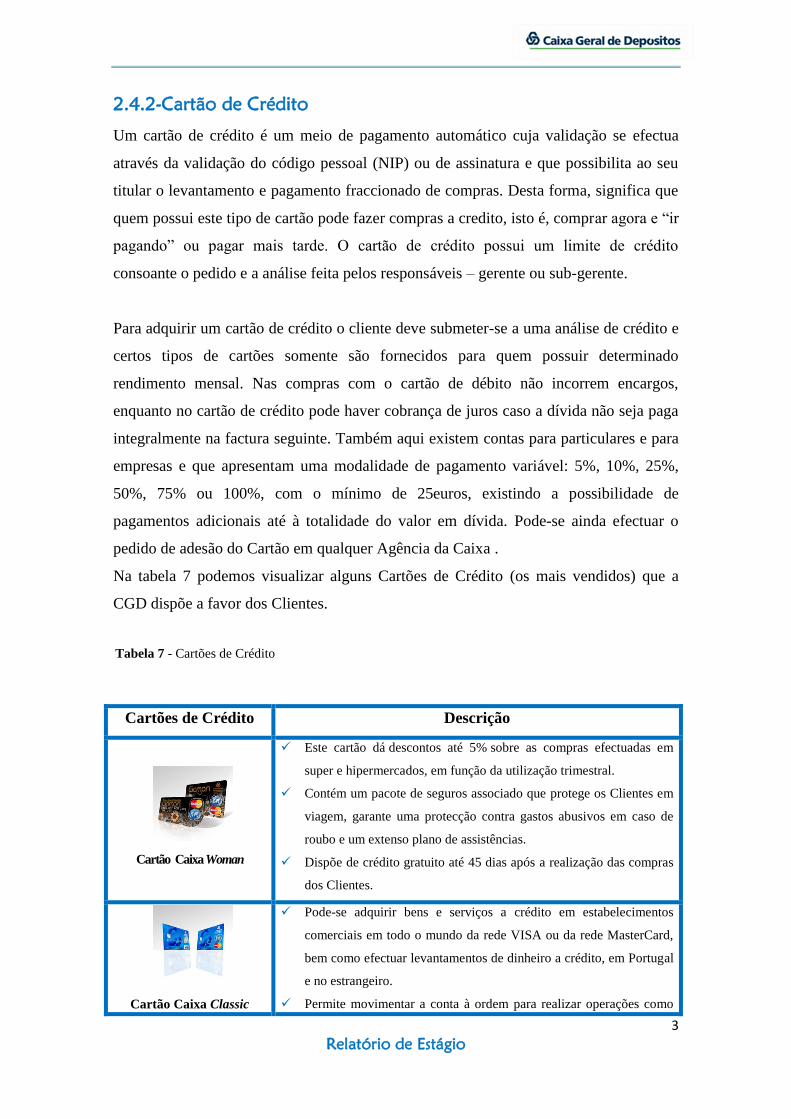

2.4.2-Cartão de Crédito

Um cartão de crédito é um meio de pagamento automático cuja validação se efectua

através da validação do código pessoal (NIP) ou de assinatura e que possibilita ao seu

titular o levantamento e pagamento fraccionado de compras. Desta forma, significa que

quem possui este tipo de cartão pode fazer compras a credito, isto é, comprar agora e “ir

pagando” ou pagar mais tarde. O cartão de crédito possui um limite de crédito

consoante o pedido e a análise feita pelos responsáveis – gerente ou sub-gerente.

Para adquirir um cartão de crédito o cliente deve submeter-se a uma análise de crédito e

certos tipos de cartões somente são fornecidos para quem possuir determinado

rendimento mensal. Nas compras com o cartão de débito não incorrem encargos,

enquanto no cartão de crédito pode haver cobrança de juros caso a dívida não seja paga

integralmente na factura seguinte. Também aqui existem contas para particulares e para

empresas e que apresentam uma modalidade de pagamento variável: 5%, 10%, 25%,

50%, 75% ou 100%, com o mínimo de 25euros, existindo a possibilidade de

pagamentos adicionais até à totalidade do valor em dívida. Pode-se ainda efectuar o

pedido de adesão do Cartão em qualquer Agência da Caixa .

Na tabela 7 podemos visualizar alguns Cartões de Crédito (os mais vendidos) que a

CGD dispõe a favor dos Clientes.

Cartões de Crédito Descrição

Cartão Caixa Woman

Este cartão dá descontos até 5% sobre as compras efectuadas em

super e hipermercados, em função da utilização trimestral.

Contém um pacote de seguros associado que protege os Clientes em

viagem, garante uma protecção contra gastos abusivos em caso de

roubo e um extenso plano de assistências.

Dispõe de crédito gratuito até 45 dias após a realização das compras

dos Clientes.

Cartão Caixa Classic

Pode-se adquirir bens e serviços a crédito em estabelecimentos

comerciais em todo o mundo da rede VISA ou da rede MasterCard,

bem como efectuar levantamentos de dinheiro a crédito, em Portugal

e no estrangeiro.

Permite movimentar a conta à ordem para realizar operações como

Tabela 7 - Cartões de Crédito

3

Relatório de Estágio

levantamentos de dinheiro a débito, pagamento de serviços,

transferências ou consultas, entre outras.

Dispõe de uma linha de crédito gratuito até 45 dias após a realização

de compras e também de uma linha de crédito suplementar para o

pagamento fraccionado de compras de maior montante (viagem,

hotel, aluguer de viatura, etc), em prestações fixas até 60 meses com

uma taxa de juro reduzida, libertando o limite de crédito do cartão.

Oferece também um extenso plano de assistência assim como um

pacote de seguros que protegem o cliente em viagem e lhe garante

protecção contra gastos abusivos em caso de roubo

Este cartão devolve até 3% em todo o tipo de compras de valor igual

ou superior a 35 euros. Dispõe de uma linha de crédito gratuito até

45 dias após a realização das compras.

Cartão Caixa Gold

É um cartão de prestígio, que permite efectuar pagamentos a crédito,

beneficiar de um completo pacote de seguros e obter descontos nos

serviços associados (hotéis e aluguer de automóveis).

Dispõe de condições vantajosas em várias áreas de interesse –

viagens, cultura, estética, saúde, vestuário, joalharia, comunicações,

assistência ao lar e seguro.

Possui uma linha de crédito gratuita até 45 dias após a realização das

compras.

Cartão de Crédito MTV

É um cartão de crédito, também disponível na versão débito, que

permite adquirir bens e serviços a crédito em estabelecimentos da

rede Visa e efectuar levantamentos a crédito nas Caixaautomáticas e

balcões de Agências Bancárias identificadas com o símbolo Visa, em

Portugal e no Estrangeiro.

2.4.3-– Cartão de Débito Diferido

O Cartão de Débito Diferido é um cartão com revolving, isto é, os levantamentos são

debitados directamente na conta à ordem, mas as compras só são pagas, parcialmente,

no final do mês, de acordo com a modalidade de pagamento que o cliente escolher, ou

seja, pode dividir o pagamento por vários meses, usufruindo de uma taxa de juro muito

competitiva.

Os cartões de débito diferido mais usuais são os que constam na tabela 8.

Fonte: Adaptado da Intranet CGD

3

Relatório de Estágio

Cartões de Debito Diferido Descrição

Cartão

Caixa Activa

Dá a oportunidade de adquirir bens e serviços em toda a rede VISA e

movimentar a sua conta à ordem, em Portugal e no estrangeiro.

Pode movimentar a conta à ordem através do serviço Caixautomática ou da

rede Multibanco para realizar operações como levantamentos de dinheiro a

débito, pagamento de serviços, transferências ou consultas e outras operações

bancárias.

Tem um limite de crédito associado, que permite diferir gratuitamente o

pagamento das compras entre 10 a 40 dias, para pagamento numa data fixa.

Tem acesso a um pacote de seguros de Gastos Abusivos e beneficia duma

anuidade de apenas 9,50euros que pode ser isenta caso tenha a domiciliação da

sua pensão ou reforma numa conta da Caixa.

Cartão Caixa Fã

Este é o cartão do verdadeiro Fã.

Os levantamentos, transferências e pagamentos de serviços são sempre

debitados na conta à ordem. Os pagamentos das compras são debitados

mensalmente, de uma única vez, beneficiando da utilização de um plafond

autorizado e sem quaisquer custos adicionais por este diferimento.

Contribui para a valorização das áreas de interesse da comunidade de fãs,

nomeadamente no campo do desporto, da cultura e da responsabilidade social.

2.5 - Terminais de Pagamento

O Terminal de Pagamento Automático (TPA) é um meio de pagamento seguro e

inovador, constituindo uma importante alternativa ao uso de dinheiro e cheque nas

operações de compra. Este serviço disponibiliza aos clientes o pagamento de

transacções comerciais com cartões bancários através de um terminal, permitindo, com

toda a comodidade e segurança a transferência electrónica de fundos directamente para

a conta da empresa, associada ao TPA.

A Caixa tem ao dispor dos seus Clientes uma gama diversificada de tipologias de

equipamentos, adequada às necessidades do negócio, tendo assim 3 tipos de TPA´s:

TPA fixo

É ideal para quem quer usufruir de toda a comodidade de um TPA e não necessita de

mobilidade. Funciona, regra geral, com comunicações fixas.

Tabela 8 - Cartões de Débito Diferido

Fonte: Adaptado da Intranet CGD

3

Relatório de Estágio

TPA portátil

Permite uma mobilidade total num raio de 250 metros, tendo uma base que está ligada à

rede de comunicações fixa.

TPA móvel GPRS

Permite a total mobilidade utilizando uma tecnologia que possibilita que o equipamento

possa ser usado em qualquer lugar com cobertura de rede GPRS – o mesmo tipo de

comunicações utilizada pelos telemóveis. Este TPA não necessita de ter linha de

comunicações nem tomada eléctrica no local

2.6- Caixadirecta

O serviço Caixadirecta online permite ao Cliente fazer um conjunto diverso de

operações sem ter necessidade de se dirigir a uma agência. Pode então fazê-lo através da

internet, telefone ou SMS. Na figura 9 visualiza-se o logótipo deste serviço.

Este tipo de serviço permite consultar contas, créditos e cartões; realizar transferências

nacionais e internacionais, pagamentos, requisições de cheques e outras operações;

agendar operações; subscrever produtos financeiros e aderir a cartões de débito e crédito

depois de digitar o seu número de contrato e o seu código de acesso.

A partir dos 15 anos pode-se aderir a este tipo de serviço, para isso basta que o Cliente

se dirija a qualquer agência da Caixa, onde receberá o número de contrato e o código de

acesso para aceder a este serviço. Posteriormente basta assinar o modelo 275619

seleccionar os códigos que pretende utilizar

19

Ver Anexo

Figura 9 - Logótipo da Caixadirecta

Fonte: Intranet CGD

35

Relatório de Estágio

Quando o processo de adesão estiver concluído, o Cliente receberá o Cartão Matriz na

sua morada. Este cartão, é composto por um conjunto de números aleatórios

distribuídos em matriz, funcionará como chave adicional de segurança dos Serviços

Caixadirecta. Na realização de um conjunto de operações, como pagamentos e

transferências, os serviços solicitar-lhe-ão 3 dígitos deste cartão.

2.7 - Caixautomática

O serviço Caixautomática é um serviço de atendimento automatizado, que funciona 24

horas por dia e que está disponível em qualquer automated teller machine (ATM) da

CGD. Pode-se aceder a este serviço através da caderneta, cartão de débito e cartão de

crédito, utilizando o código pessoal de acesso.

Através do serviço Caixautomatica pode-se consultar e movimentar as contas, levantar

dinheiro, depositar dinheiro ou cheques, efectuar transferências entre contas CGD,

efectuar pagamentos do cartão de credito, consultar carteira de títulos, actualizar a

caderneta, requisitar cheques, consultar dados e movimentos, alterar NIP20

das

cadernetas e consultar NIB21

das contas.

2.8 - Serviços Caixazul

Nas agências da CGD existe uma zona de atendimento personalizado a cargo dos

gestores de cliente, designado espaço Caixazul, isto é, para clientes preferenciais. Estes

têm um gestor de contas, que os acompanha permanentemente, que os informa, que os

aconselha e que os encaminha para a rentabilização da carteira de produtos. Na figura

10 visualizamos o logótipo deste serviço.

No âmbito do serviço Caixazul, a CGD dispõe de um total de

505 espaços Caixazul que contêm o principal suporte da

relação com o segmento de clientes de gama alta.

20

Número de Identificação Pessoal 21 Número de Identificação Bancária

Figura 10 - Logótipo Caixazul

Fonte: Intranet CGD

36

Relatório de Estágio

2.9 - Sistema de Débito Directo

O Sistema de Débito Directo (SDD) é a forma mais simples e eficaz de assegurar o

pagamento das despesas regulares por débito em conta. Com a adesão ao SDD, que

pode ser feita em qualquer Caixautomática multibanco ou em qualquer agência da

CGD, os pagamentos efectuados periodicamente serão debitados directamente na conta

à ordem na caixa, evitando os problemas decorrentes de esquecimentos e filas de espera.

Ao aderir ao SDD, o cliente tem ao seu dispor a melhor solução para gerir os

pagamentos regulares de:

- Água, luz, telefone, seguros, etc;

- Clubes, associações culturais, desportivas ou sócio profissionais para o pagamento de

quotas, assinaturas ou outros pagamentos regulares;

- Estabelecimentos de ensino público ou privado, para o pagamento de propinas;

- Condomínios, para o pagamento das contribuições mensais, trimestrais ou anuais;

- Outras entidades de que seja cliente associado ou utente e efectue pagamentos

regulares.

O acesso ao SDD processa-se com flexibilidade, conveniência e segurança. Através do

serviço caixa directa, no multibanco ou em qualquer agência da Caixa, onde o cliente

pode efectuar as seguintes operações:

- Aderir ao SDD, activando a autorização de débito em conta (ADC) que traduz o

acordo ao pagamento de determinadas despesas por débito em conta – a cada tipo de

despesas corresponde uma ADC;

-Introduzir ou alterar limites de valor de pagamentos;

-Introduzir ou alterar a data de validade da ADC.

Caso o cliente não concorde com determinado pagamento, este pode anulá-lo no prazo

de 30 dias de calendário seguintes ao débito na conta, em qualquer agência da caixa.

37

Relatório de Estágio

CAPITULO III

ACTIVIDADES DESENVOLVIDAS

DURANTE O ESTÁGIO

38

Relatório de Estágio

3.1 - Enquadramento

O estágio realizou-se na Caixa Geral de Depósitos, Agência Largo João de Almeida e

teve início no dia 15 de Setembro e findou no dia 14 de Dezembro de 2009.

Durante este período a estagiária ingressou no mercado de trabalho, uma realidade

muito diferente da qual estava habituada da vida de estudante, mas que foi facilitada

pelo grupo de trabalho que desde o 1º momento, se predispôs a ajudar e a ensinar tudo o

que estava ao seu alcance de forma a integrar a estagiária na equipa de trabalho.

Numa primeira fase a estagiária foi colocada na área das aplicações financeiras,

passando posteriormente à área de atendimento ao público.

3.2. Local

A Agência Largo João de Almeida, balcão 2038, situa-se na cidade da Guarda. Não se

sabe ao certo qual o ano da sua constituição, nem se sabe quantas remodelações a

Agência já sofreu mas pode-se afirmar que a última foi em 2007. Esta agência contém

dois pisos, o rés-do-chão e o 1º andar.

No rés-do-chão, encontra-se o piso em que o Cliente tem acesso imediato aos produtos e

serviços da CGD. Deste modo, na entrada existe um local destinado ao fornecimento de

informações, posteriormente depara-se com as caixas dirigidas ao atendimento geral,

possui ainda um espaço destinado à realização de aplicações financeiras e outro à de

operações de Crédito. Tem também uma zona de atendimento personalizado a cargo da

Gestora de Clientes – espaço Caixazul e outra destinada ao Sub-Gerente. Por último,

contém um gabinete privativo pertencente ao Gerente da Agência e ainda o cofre-

forte22

. O hall de entrada desta Agência, tem à disposição dos clientes dois ATM’S e

uma actualizadora de cadernetas, disponíveis 24horas por dia, onde o cliente pode

efectuar várias operações evitando as filas de espera no atendimento ao balcão.

Relativamente ao 1º piso, este contém uma zona destinada aos arquivos, a sala de

reuniões, a cozinha e as casas de banho.

22 Local onde se armazena o dinheiro que a Agência tem em seu poder.

39

Relatório de Estágio

Gerente

Sub Gerente

Caixas

Área de Crédito

Área de Aplicações Financeiras

Gestora CaixaAzul

Área de Atendimento ao

Público

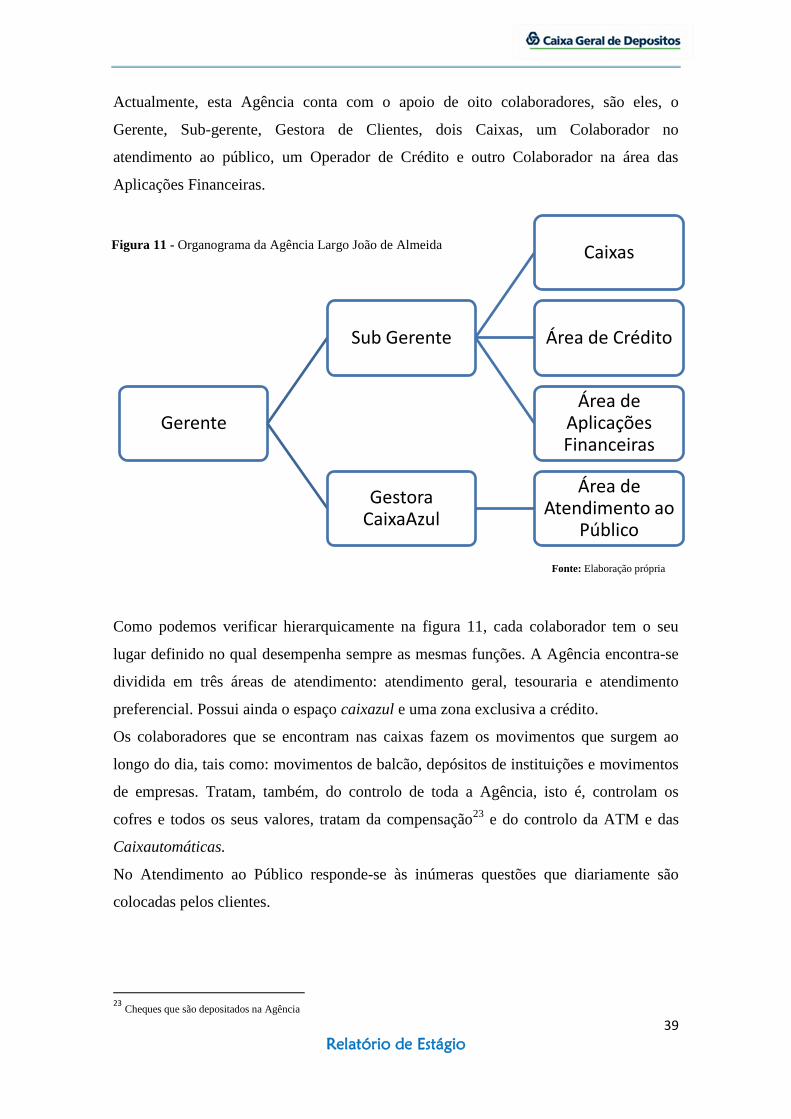

Actualmente, esta Agência conta com o apoio de oito colaboradores, são eles, o

Gerente, Sub-gerente, Gestora de Clientes, dois Caixas, um Colaborador no

atendimento ao público, um Operador de Crédito e outro Colaborador na área das

Aplicações Financeiras.

Como podemos verificar hierarquicamente na figura 11, cada colaborador tem o seu

lugar definido no qual desempenha sempre as mesmas funções. A Agência encontra-se

dividida em três áreas de atendimento: atendimento geral, tesouraria e atendimento

preferencial. Possui ainda o espaço caixazul e uma zona exclusiva a crédito.

Os colaboradores que se encontram nas caixas fazem os movimentos que surgem ao