egbert buarque ([email protected]) · em estoque cmv produtos em elaboração matérias...

TRANSCRIPT

Egbert Buarque ([email protected])

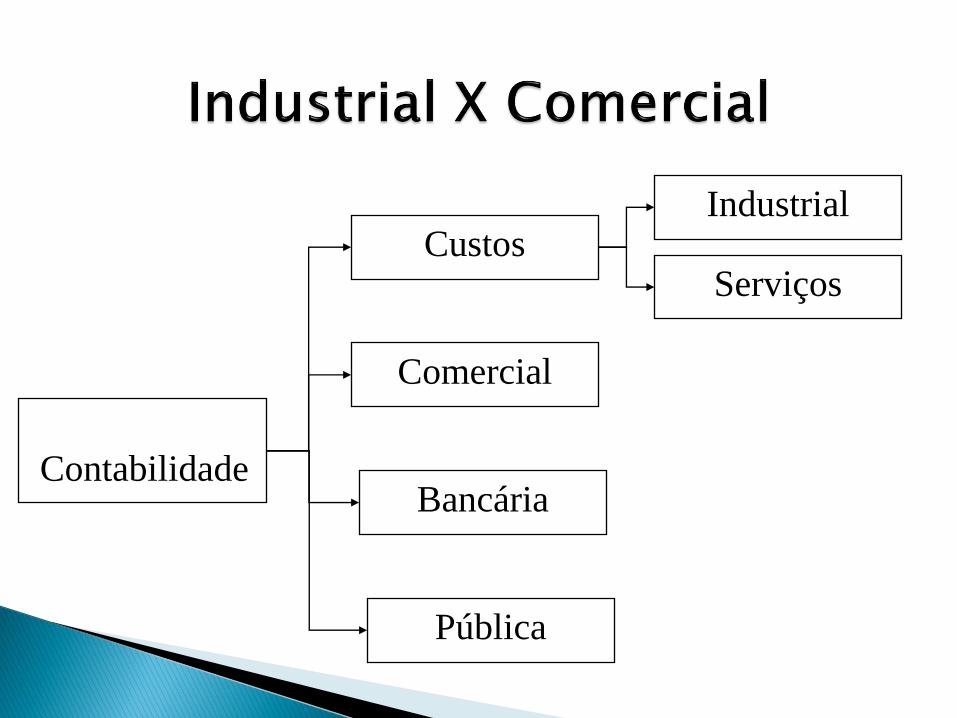

Contabilidade

Comercial

Industrial

Pública

Bancária

ServiçosCustos

Comercial

Industrial

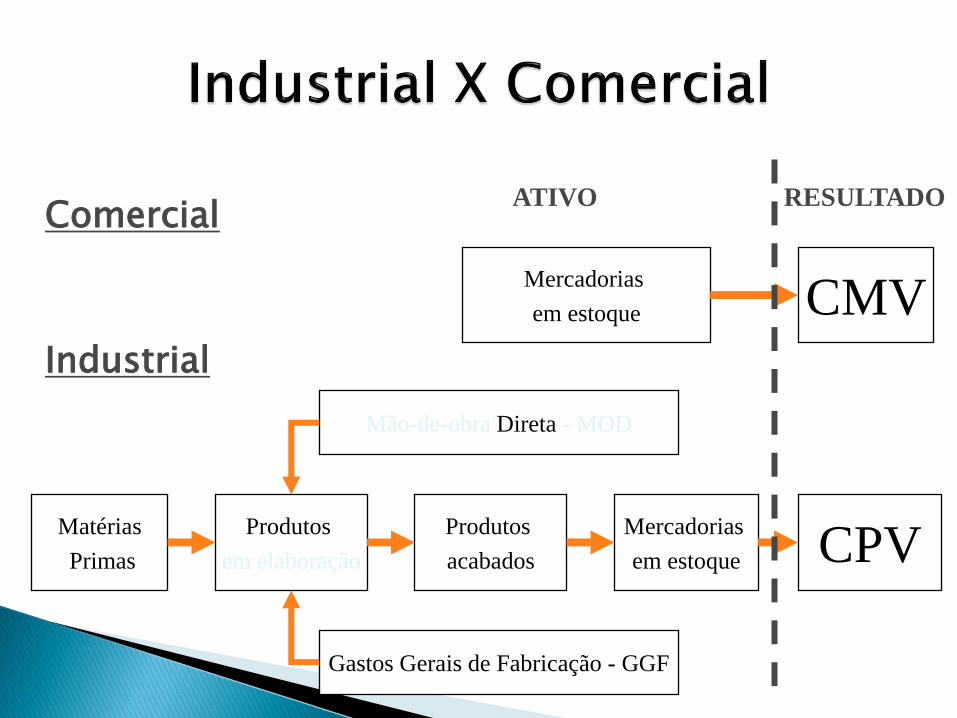

Mercadorias

em estoque CMV

Produtos

em elaboração

Matérias

Primas

Produtos

acabados

Mercadorias

em estoque

Gastos Gerais de Fabricação - GGF

Mão-de-obra Direta - MOD

CPV

ATIVO RESULTADO

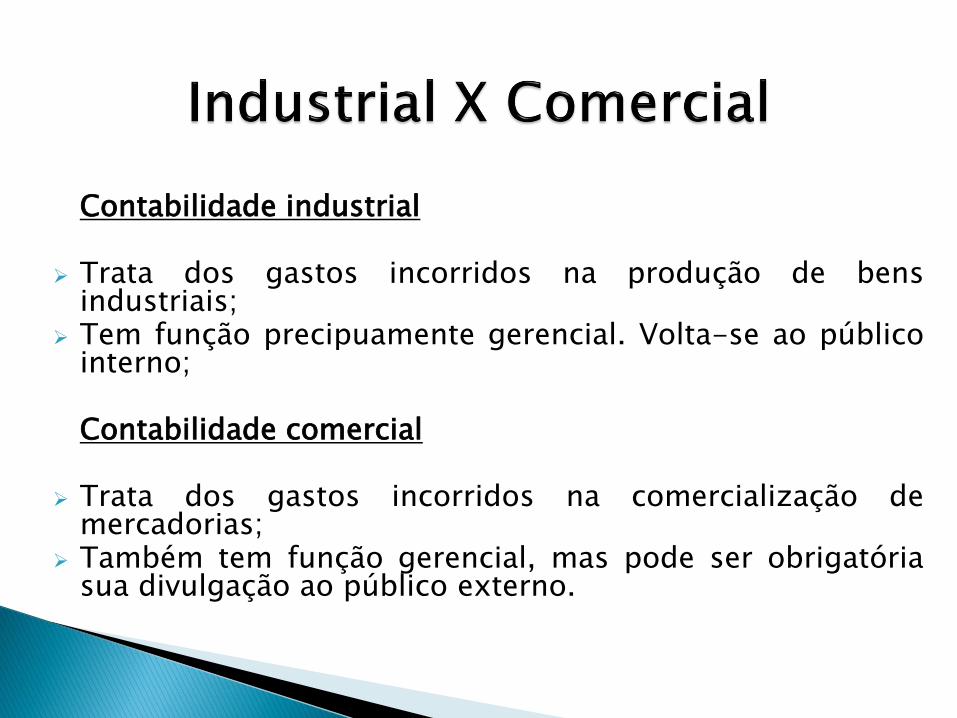

Contabilidade industrial

Trata dos gastos incorridos na produção de bensindustriais;

Tem função precipuamente gerencial. Volta-se ao públicointerno;

Contabilidade comercial

Trata dos gastos incorridos na comercialização demercadorias;

Também tem função gerencial, mas pode ser obrigatóriasua divulgação ao público externo.

Origens – Recursos de terceiros

Débitos de funcionamento: dívidasdecorrentes das atividades normais daempresa.Ex: fornecedores de matérias-primas e impostos a pagar.

Débitos de financiamento: obrigaçõescontraídas para obtenção de recursos aserem utilizados nas atividades. Ex:empréstimos e financiamentos bancários eemissão de debêntures.

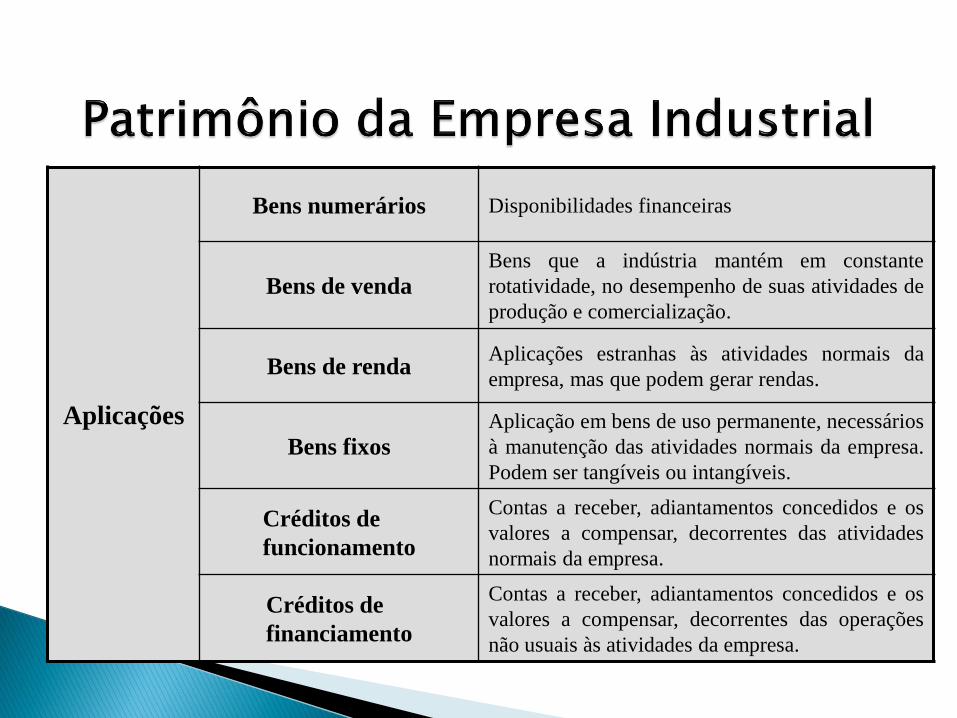

Aplicações

Bens numerários Disponibilidades financeiras

Bens de vendaBens que a indústria mantém em constante

rotatividade, no desempenho de suas atividades de

produção e comercialização.

Bens de rendaAplicações estranhas às atividades normais da

empresa, mas que podem gerar rendas.

Bens fixosAplicação em bens de uso permanente, necessários

à manutenção das atividades normais da empresa.

Podem ser tangíveis ou intangíveis.

Créditos de

funcionamento

Contas a receber, adiantamentos concedidos e os

valores a compensar, decorrentes das atividades

normais da empresa.

Créditos de

financiamento

Contas a receber, adiantamentos concedidos e os

valores a compensar, decorrentes das operações

não usuais às atividades da empresa.

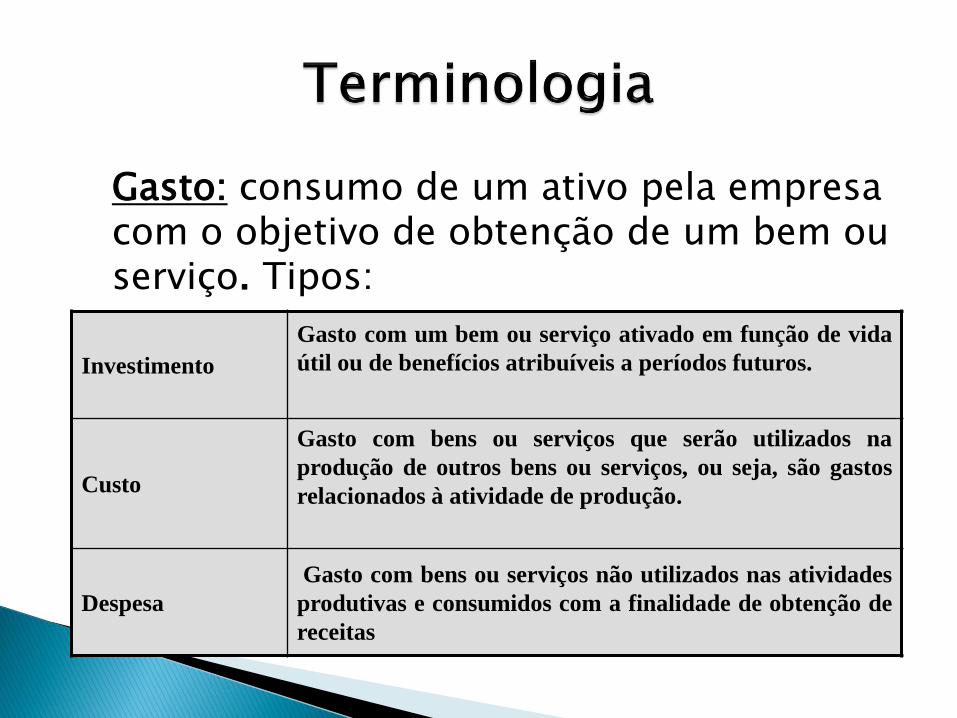

Gasto: consumo de um ativo pela empresa com o objetivo de obtenção de um bem ou serviço. Tipos:

Investimento

Gasto com um bem ou serviço ativado em função de vida

útil ou de benefícios atribuíveis a períodos futuros.

Custo

Gasto com bens ou serviços que serão utilizados na

produção de outros bens ou serviços, ou seja, são gastos

relacionados à atividade de produção.

Despesa

Gasto com bens ou serviços não utilizados nas atividades

produtivas e consumidos com a finalidade de obtenção de

receitas

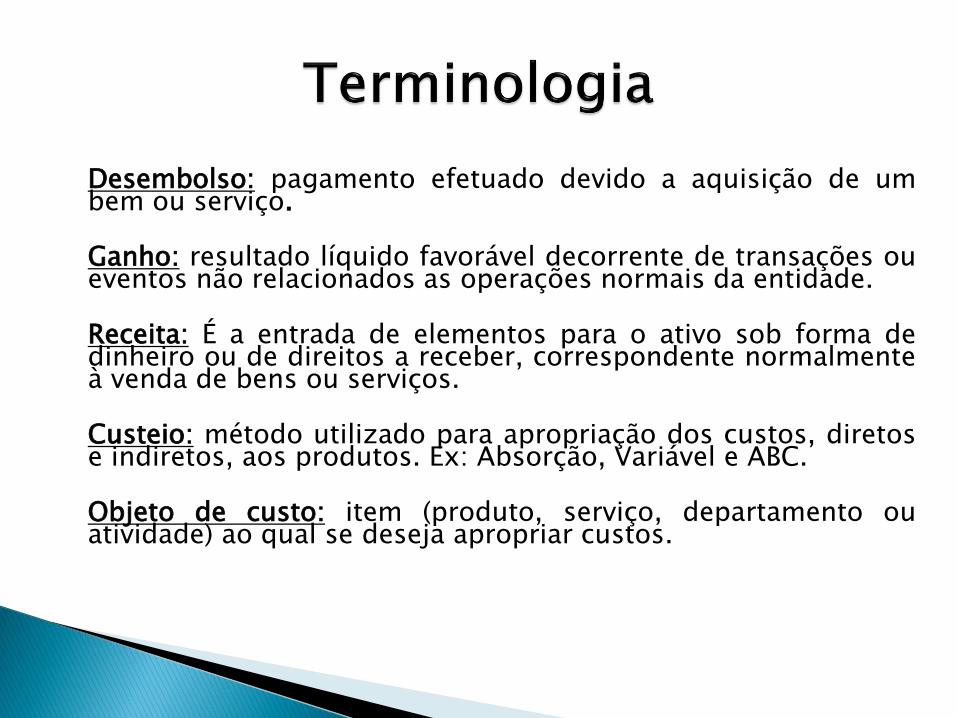

Desembolso: pagamento efetuado devido a aquisição de umbem ou serviço.

Ganho: resultado líquido favorável decorrente de transações oueventos não relacionados as operações normais da entidade.

Receita: É a entrada de elementos para o ativo sob forma dedinheiro ou de direitos a receber, correspondente normalmenteà venda de bens ou serviços.

Custeio: método utilizado para apropriação dos custos, diretose indiretos, aos produtos. Ex: Absorção, Variável e ABC.

Objeto de custo: item (produto, serviço, departamento ouatividade) ao qual se deseja apropriar custos.

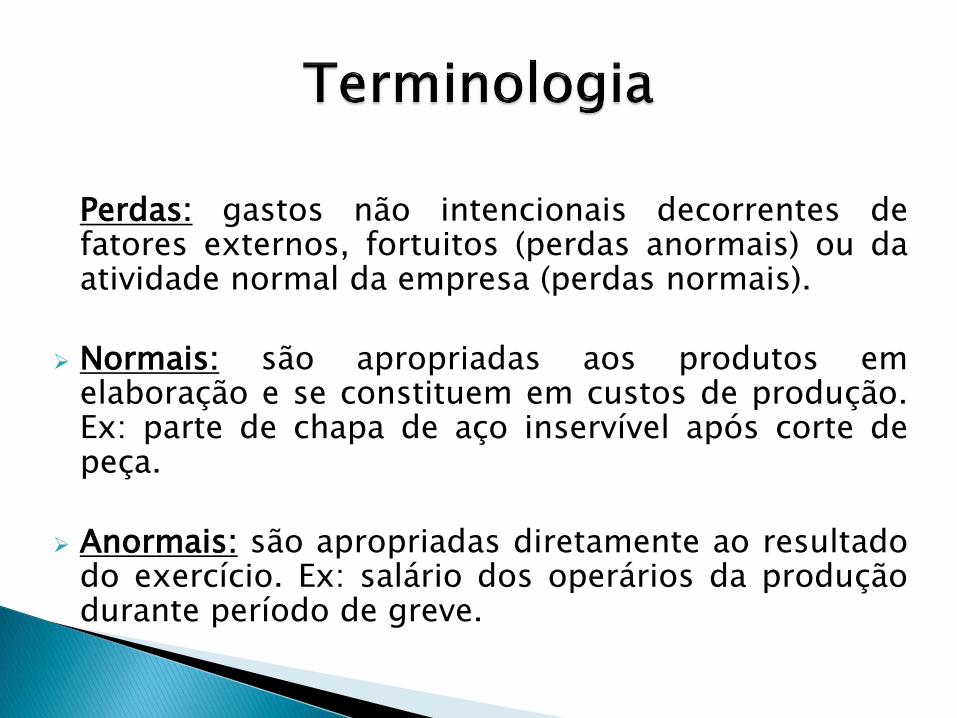

Perdas: gastos não intencionais decorrentes defatores externos, fortuitos (perdas anormais) ou daatividade normal da empresa (perdas normais).

Normais: são apropriadas aos produtos emelaboração e se constituem em custos de produção.Ex: parte de chapa de aço inservível após corte depeça.

Anormais: são apropriadas diretamente ao resultadodo exercício. Ex: salário dos operários da produçãodurante período de greve.

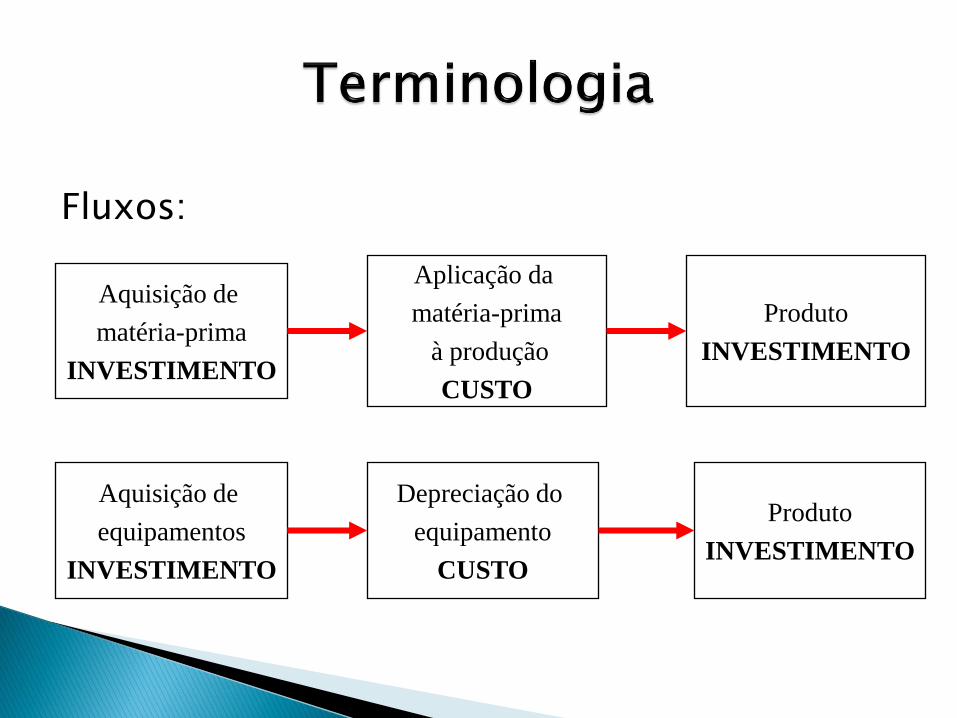

Fluxos:

Aquisição de

matéria-prima

INVESTIMENTO

Aplicação da

matéria-prima

à produção

CUSTO

Produto

INVESTIMENTO

Aquisição de

equipamentos

INVESTIMENTO

Depreciação do

equipamento

CUSTO

Produto

INVESTIMENTO

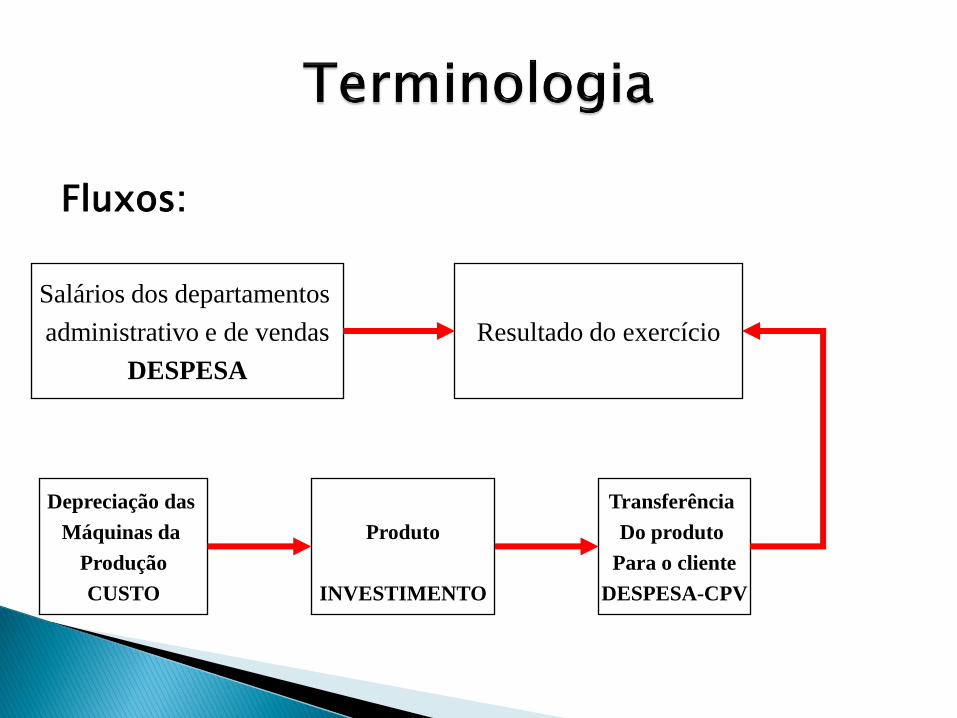

Fluxos:

Salários dos departamentos

administrativo e de vendas

DESPESA

Resultado do exercício

Depreciação das

Máquinas da

Produção

CUSTO

Produto

INVESTIMENTO

Transferência

Do produto

Para o cliente

DESPESA-CPV

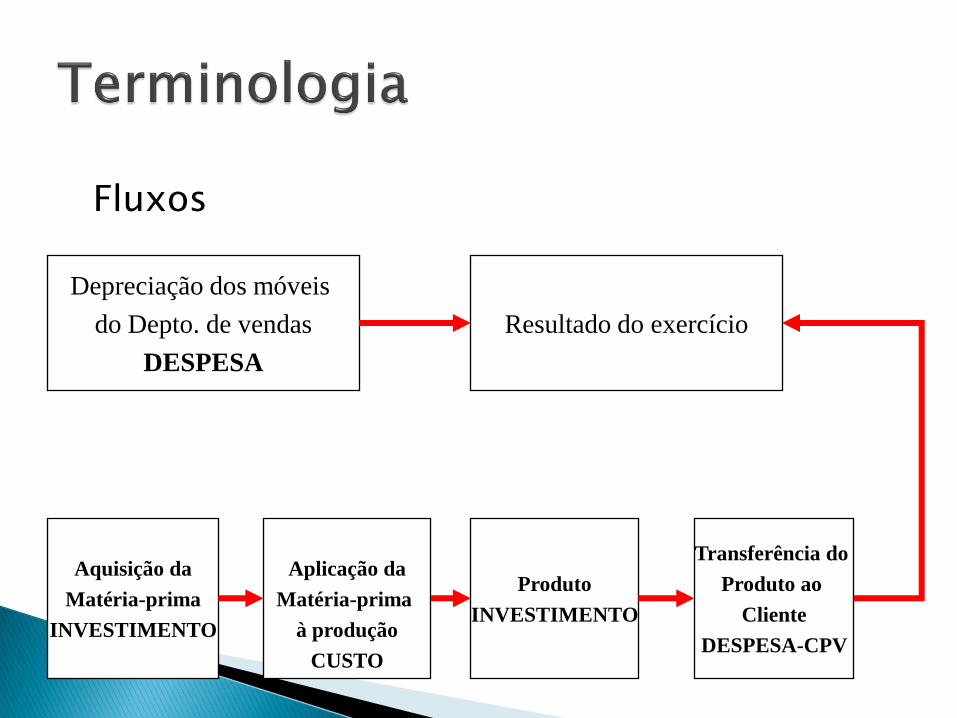

Fluxos

Depreciação dos móveis

do Depto. de vendas

DESPESA

Resultado do exercício

Aquisição da

Matéria-prima

INVESTIMENTO

Aplicação da

Matéria-prima

à produção

CUSTO

Produto

INVESTIMENTO

Transferência do

Produto ao

Cliente

DESPESA-CPV

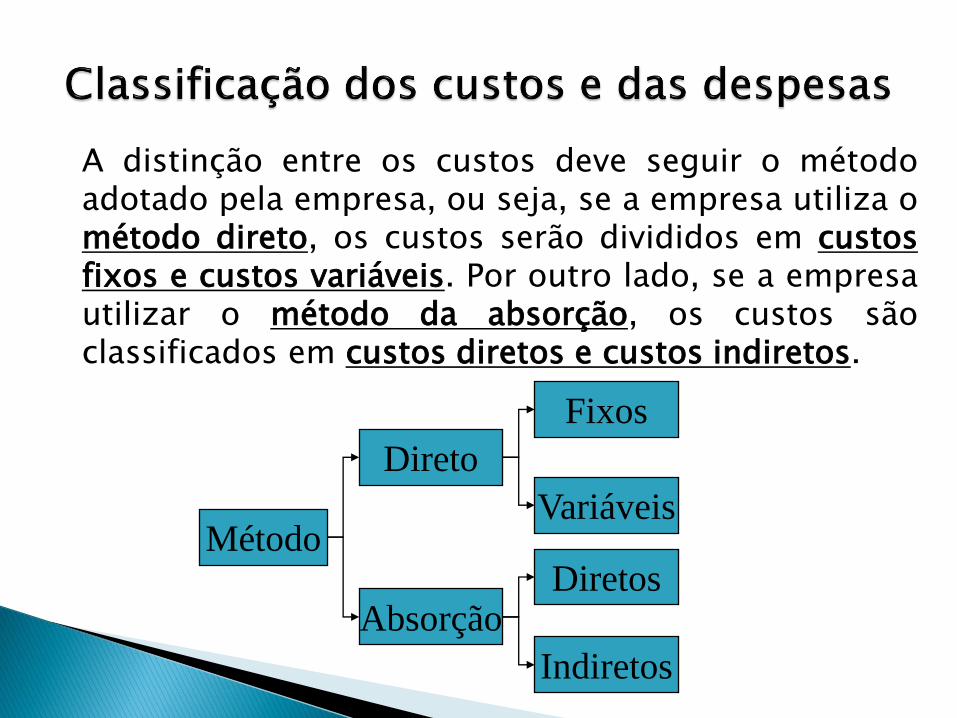

A distinção entre os custos deve seguir o métodoadotado pela empresa, ou seja, se a empresa utiliza ométodo direto, os custos serão divididos em custosfixos e custos variáveis. Por outro lado, se a empresautilizar o método da absorção, os custos sãoclassificados em custos diretos e custos indiretos.

Método

Absorção

Direto

Diretos

Indiretos

Variáveis

Fixos

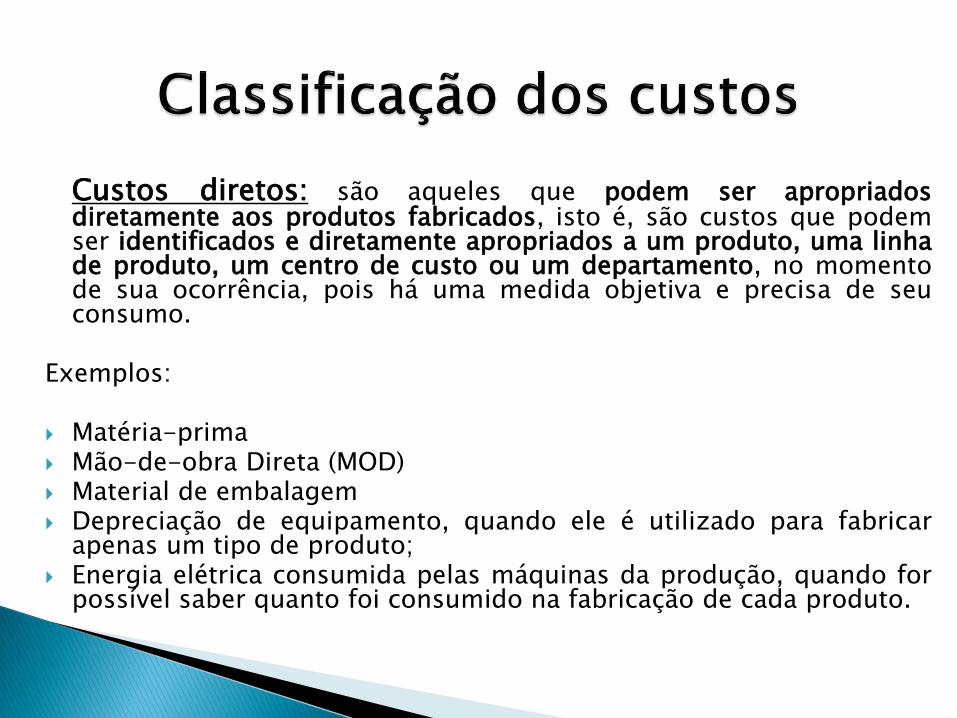

Custos diretos: são aqueles que podem ser apropriadosdiretamente aos produtos fabricados, isto é, são custos que podemser identificados e diretamente apropriados a um produto, uma linhade produto, um centro de custo ou um departamento, no momentode sua ocorrência, pois há uma medida objetiva e precisa de seuconsumo.

Exemplos:

Matéria-prima Mão-de-obra Direta (MOD) Material de embalagem Depreciação de equipamento, quando ele é utilizado para fabricar

apenas um tipo de produto; Energia elétrica consumida pelas máquinas da produção, quando for

possível saber quanto foi consumido na fabricação de cada produto.

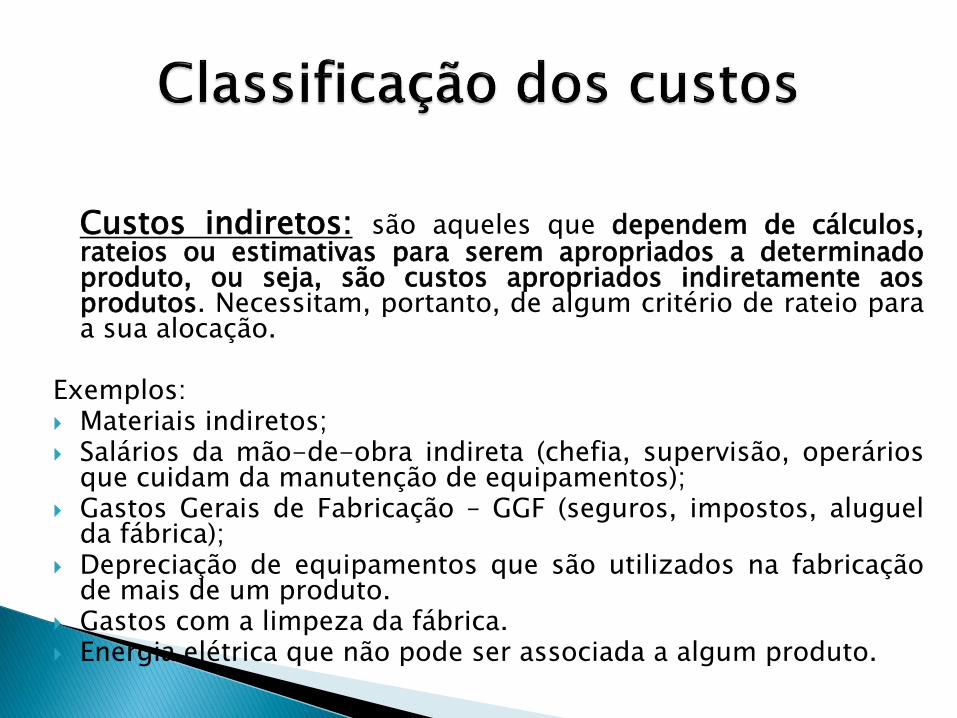

Custos indiretos: são aqueles que dependem de cálculos,rateios ou estimativas para serem apropriados a determinadoproduto, ou seja, são custos apropriados indiretamente aosprodutos. Necessitam, portanto, de algum critério de rateio paraa sua alocação.

Exemplos: Materiais indiretos; Salários da mão-de-obra indireta (chefia, supervisão, operários

que cuidam da manutenção de equipamentos); Gastos Gerais de Fabricação – GGF (seguros, impostos, aluguel

da fábrica); Depreciação de equipamentos que são utilizados na fabricação

de mais de um produto. Gastos com a limpeza da fábrica. Energia elétrica que não pode ser associada a algum produto.

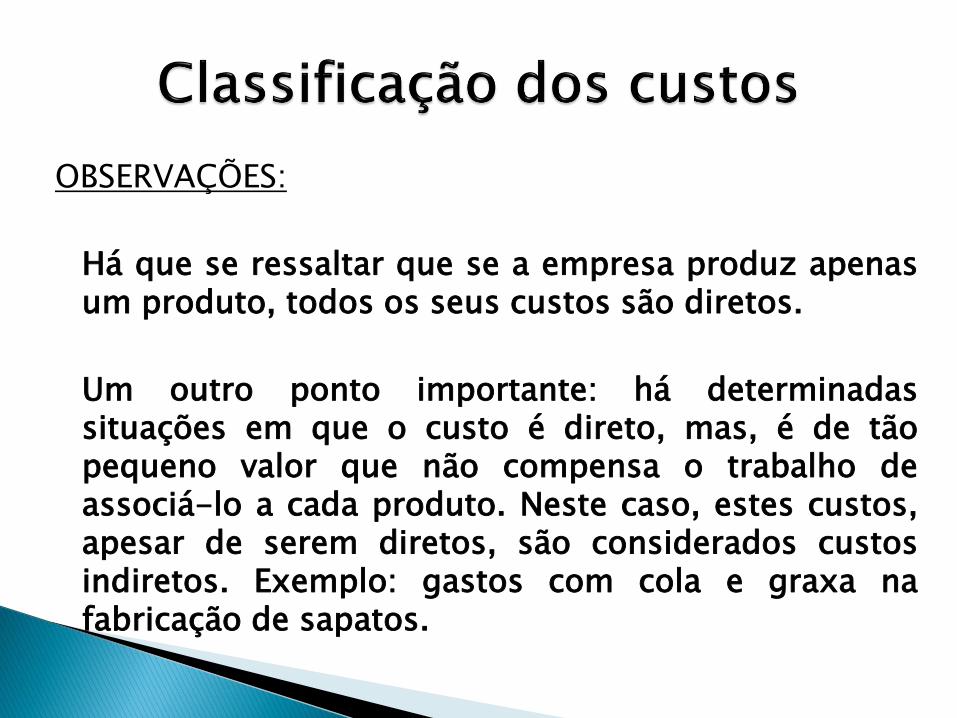

OBSERVAÇÕES:

Há que se ressaltar que se a empresa produz apenasum produto, todos os seus custos são diretos.

Um outro ponto importante: há determinadassituações em que o custo é direto, mas, é de tãopequeno valor que não compensa o trabalho deassociá-lo a cada produto. Neste caso, estes custos,apesar de serem diretos, são considerados custosindiretos. Exemplo: gastos com cola e graxa nafabricação de sapatos.

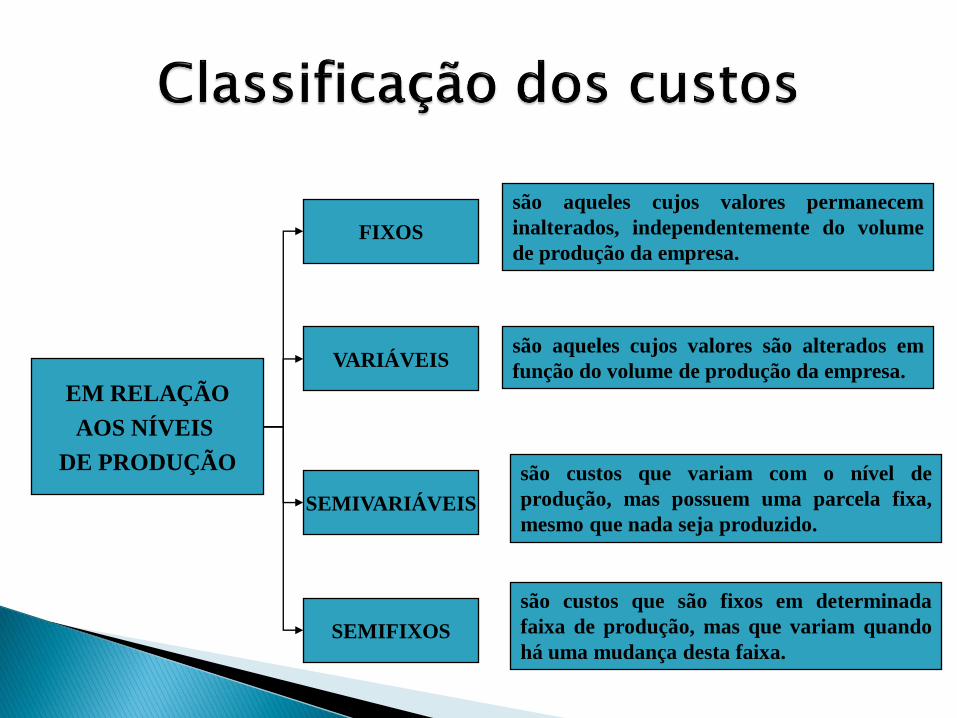

EM RELAÇÃO

AOS NÍVEIS

DE PRODUÇÃO

FIXOS

VARIÁVEIS

SEMIVARIÁVEIS

SEMIFIXOS

são aqueles cujos valores permanecem

inalterados, independentemente do volume

de produção da empresa.

são aqueles cujos valores são alterados em

função do volume de produção da empresa.

são custos que variam com o nível de

produção, mas possuem uma parcela fixa,

mesmo que nada seja produzido.

são custos que são fixos em determinada

faixa de produção, mas que variam quando

há uma mudança desta faixa.

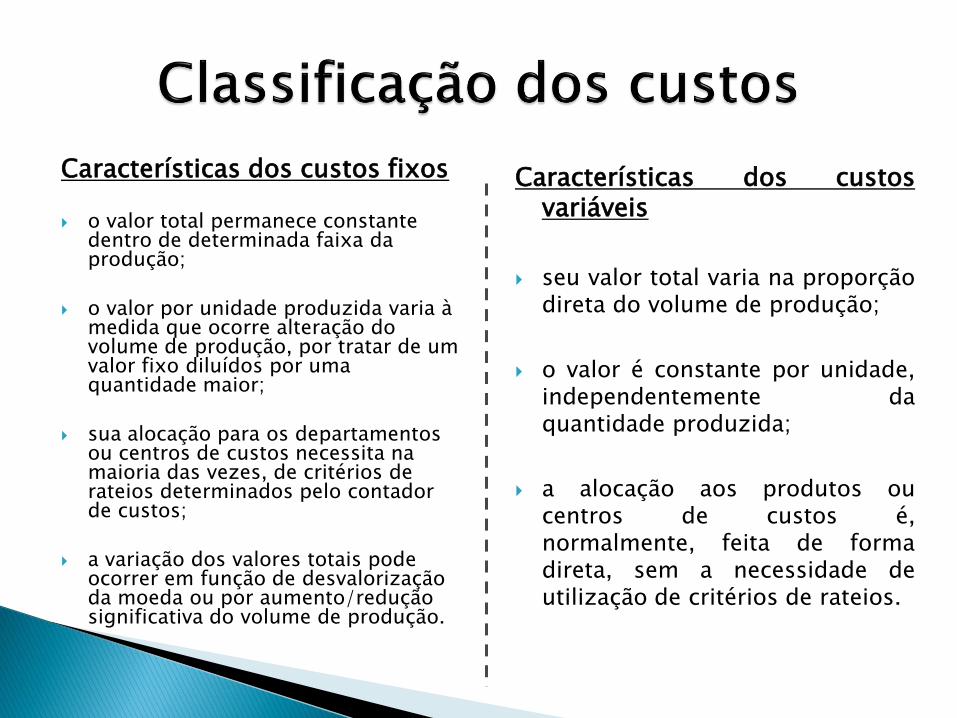

Características dos custos fixos

o valor total permanece constante dentro de determinada faixa da produção;

o valor por unidade produzida varia à medida que ocorre alteração do volume de produção, por tratar de um valor fixo diluídos por uma quantidade maior;

sua alocação para os departamentos ou centros de custos necessita na maioria das vezes, de critérios de rateios determinados pelo contador de custos;

a variação dos valores totais pode ocorrer em função de desvalorização da moeda ou por aumento/redução significativa do volume de produção.

Características dos custosvariáveis

seu valor total varia na proporçãodireta do volume de produção;

o valor é constante por unidade,independentemente daquantidade produzida;

a alocação aos produtos oucentros de custos é,normalmente, feita de formadireta, sem a necessidade deutilização de critérios de rateios.

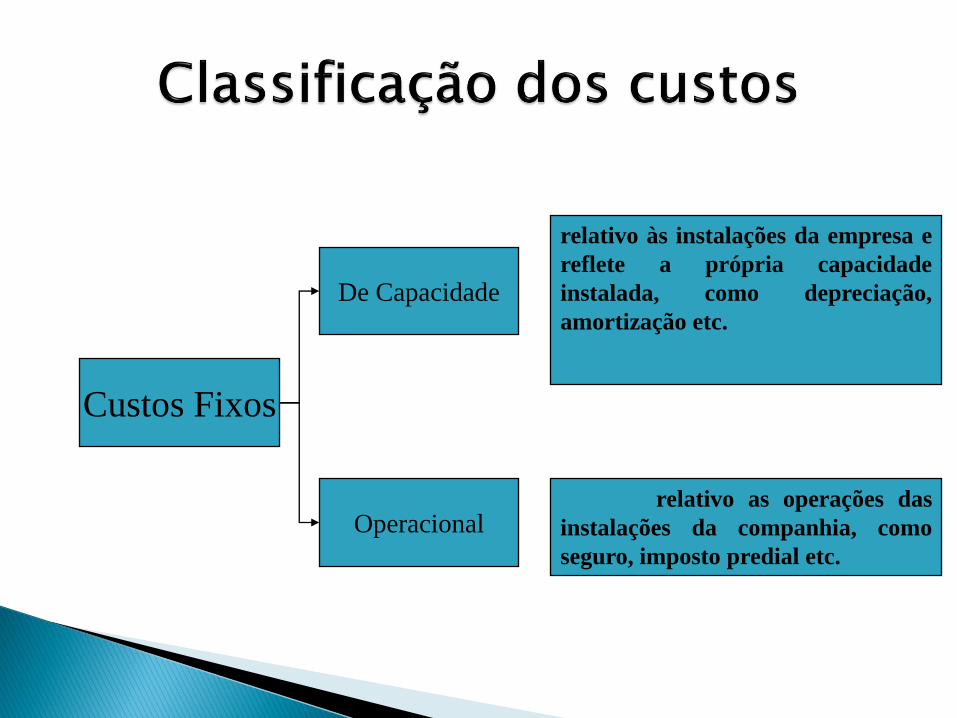

Custos Fixos

Operacional

De Capacidade

relativo às instalações da empresa e

reflete a própria capacidade

instalada, como depreciação,

amortização etc.

relativo as operações das

instalações da companhia, como

seguro, imposto predial etc.

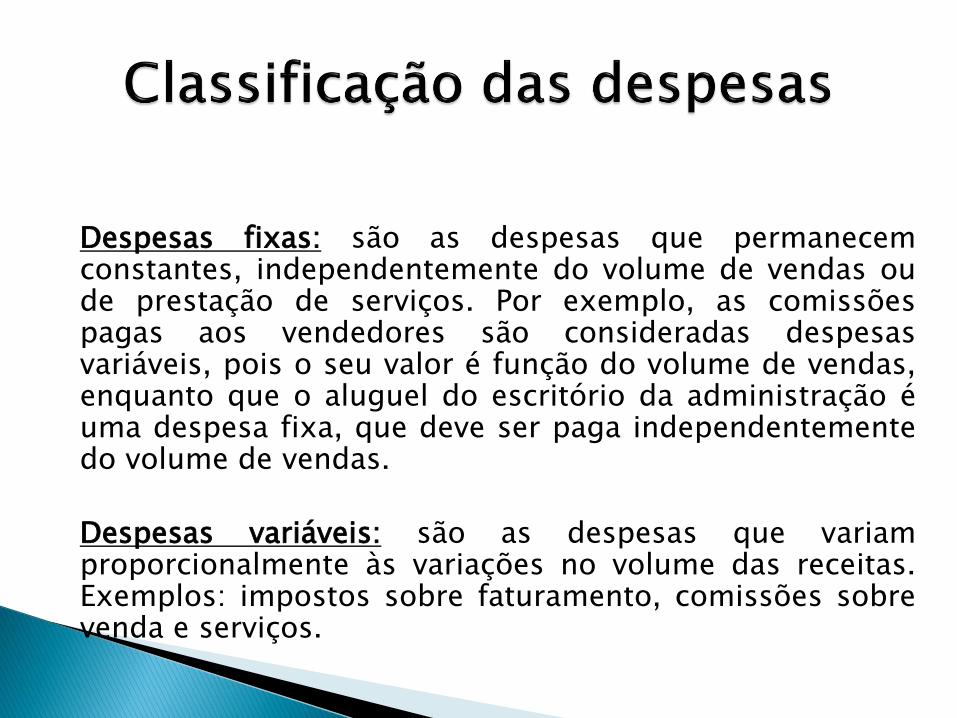

Despesas fixas: são as despesas que permanecemconstantes, independentemente do volume de vendas oude prestação de serviços. Por exemplo, as comissõespagas aos vendedores são consideradas despesasvariáveis, pois o seu valor é função do volume de vendas,enquanto que o aluguel do escritório da administração éuma despesa fixa, que deve ser paga independentementedo volume de vendas.

Despesas variáveis: são as despesas que variamproporcionalmente às variações no volume das receitas.Exemplos: impostos sobre faturamento, comissões sobrevenda e serviços.

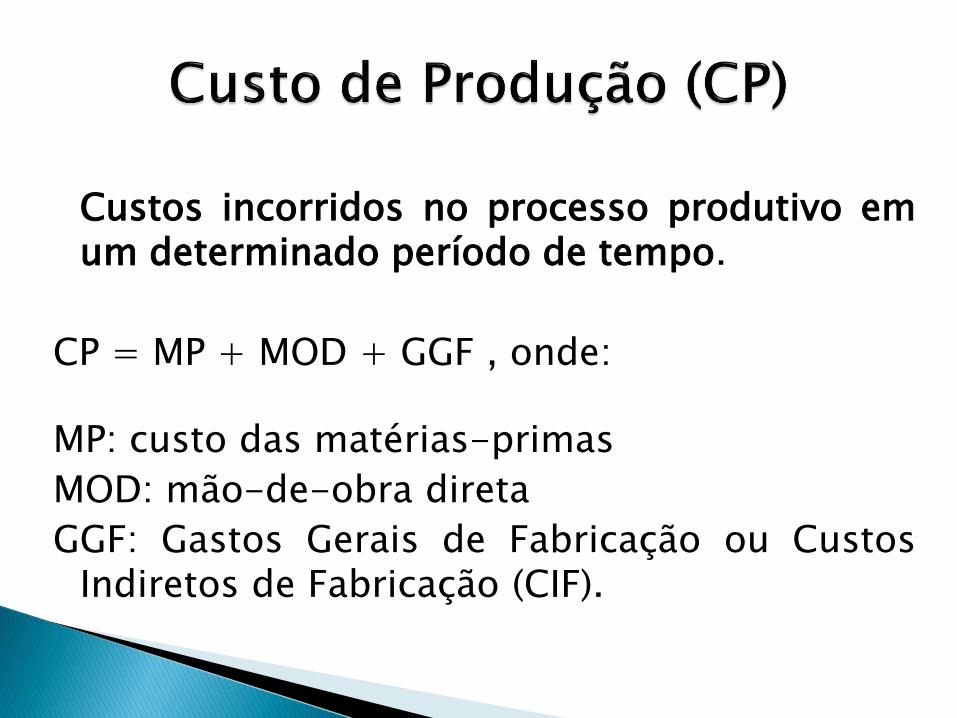

Custos incorridos no processo produtivo emum determinado período de tempo.

CP = MP + MOD + GGF , onde:

MP: custo das matérias-primas

MOD: mão-de-obra direta

GGF: Gastos Gerais de Fabricação ou CustosIndiretos de Fabricação (CIF).

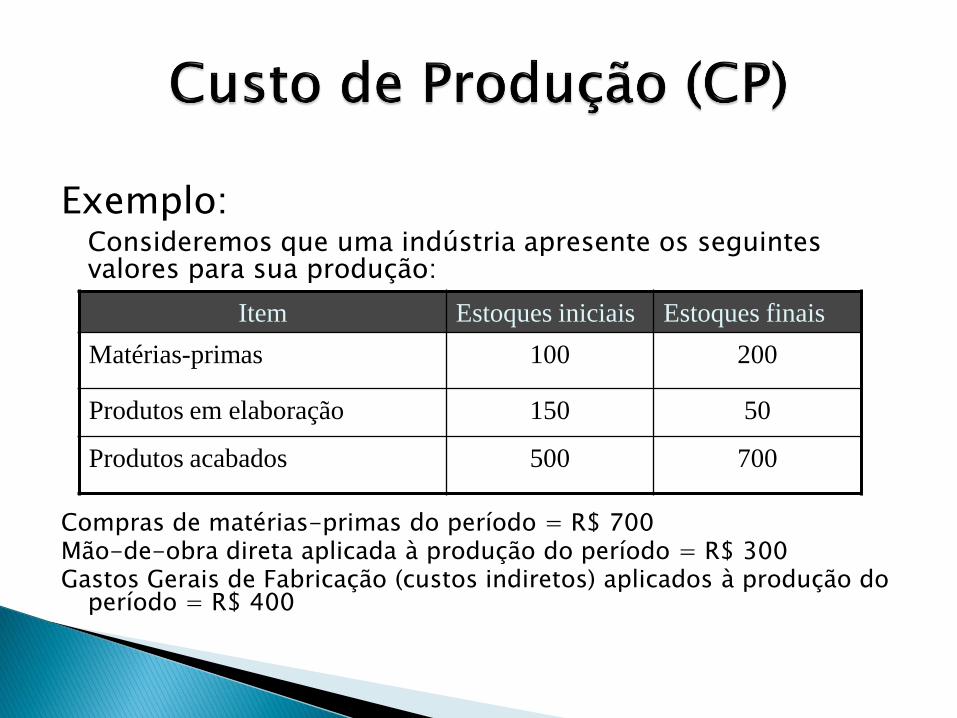

Exemplo:Consideremos que uma indústria apresente os seguintes valores para sua produção:

Compras de matérias-primas do período = R$ 700Mão-de-obra direta aplicada à produção do período = R$ 300Gastos Gerais de Fabricação (custos indiretos) aplicados à produção do

período = R$ 400

Item Estoques iniciais Estoques finais

Matérias-primas 100 200

Produtos em elaboração 150 50

Produtos acabados 500 700

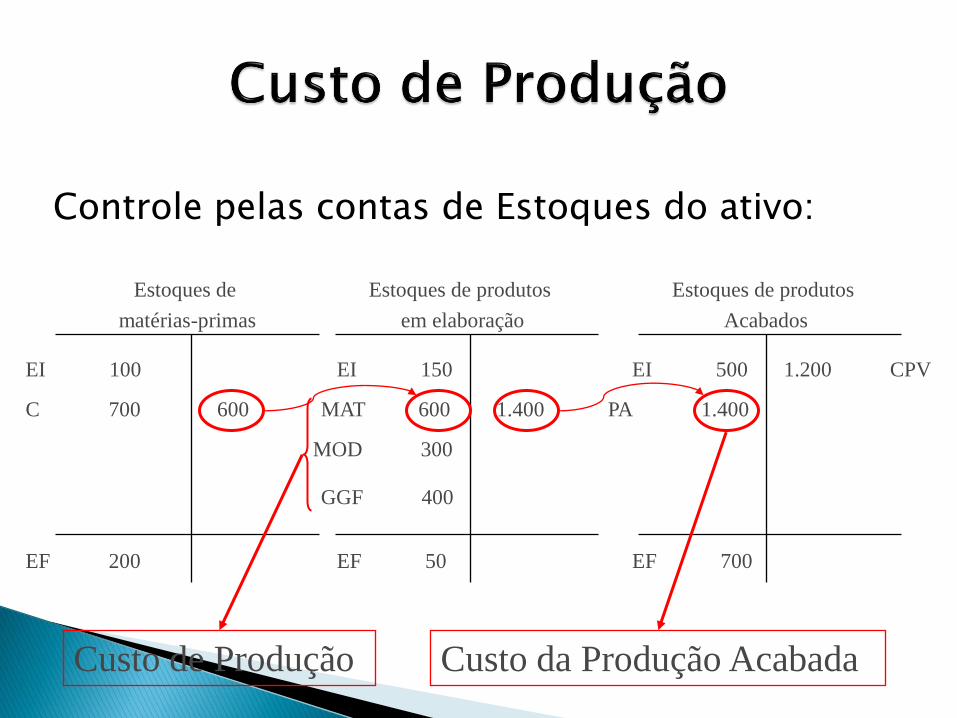

Controle pelas contas de Estoques do ativo:

Estoques de

matérias-primas

EI 100

C 700

EF 200

600

Estoques de produtos

em elaboração

EF 50

GGF 400

MOD 300

MAT 600

EI 150

Custo de Produção

1.400 PA

Estoques de produtos

Acabados

EI 500

1.400

EF 700

1.200 CPV

Custo da Produção Acabada

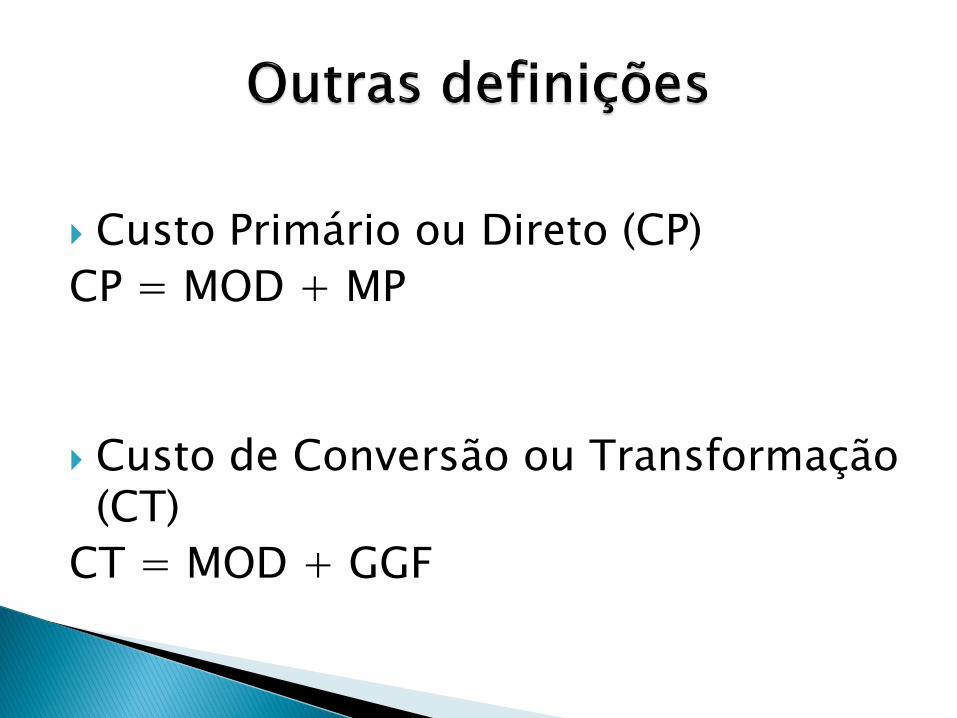

Custo Primário ou Direto (CP)

CP = MOD + MP

Custo de Conversão ou Transformação (CT)

CT = MOD + GGF

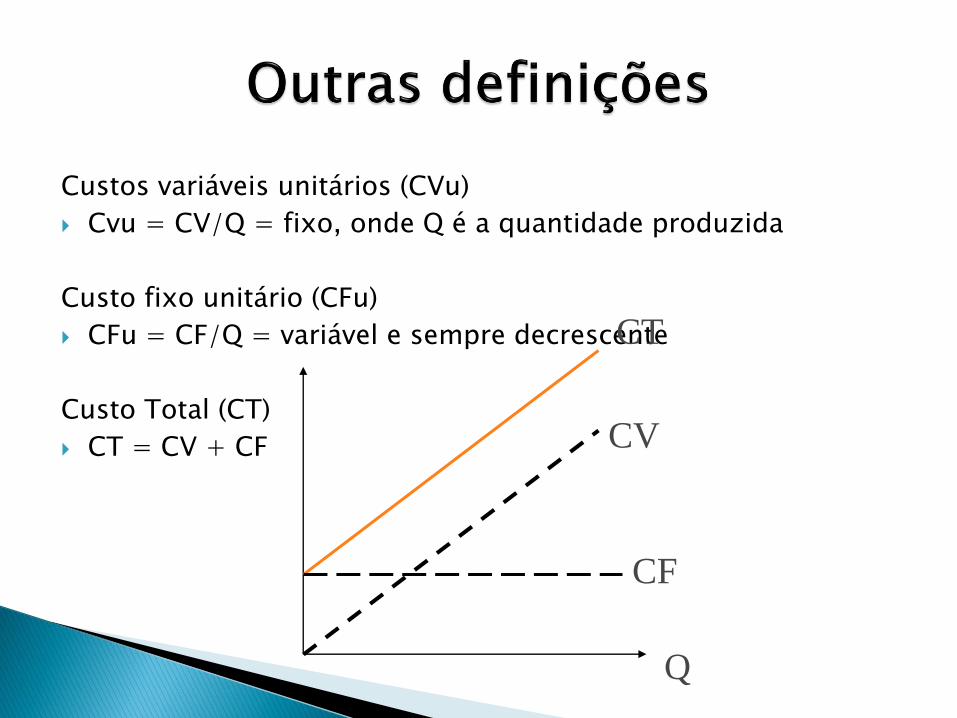

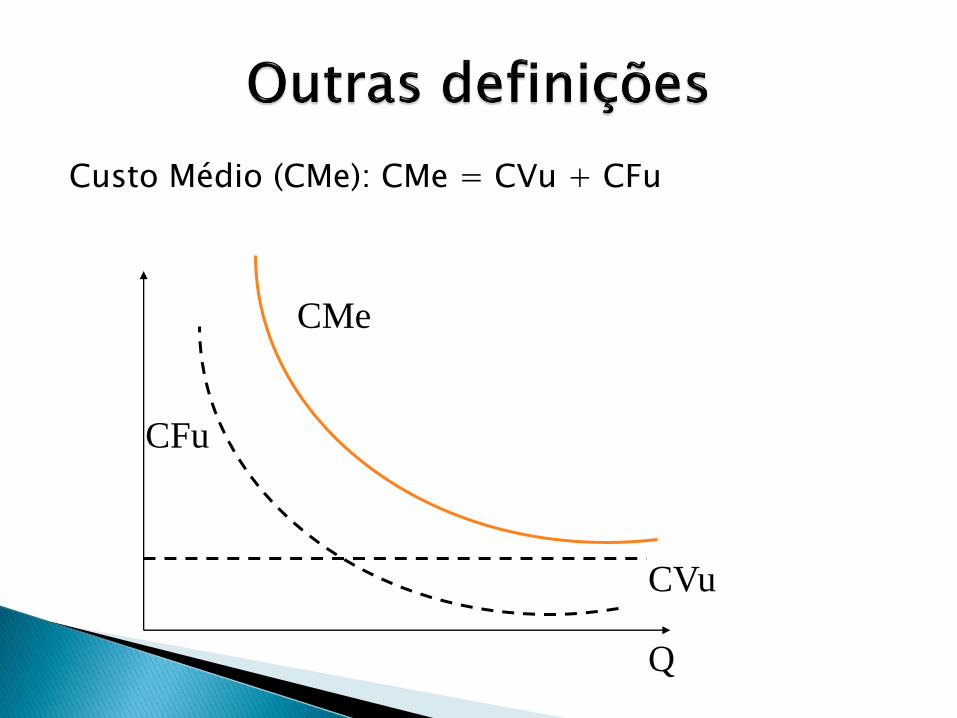

Custos variáveis unitários (CVu)

Cvu = CV/Q = fixo, onde Q é a quantidade produzida

Custo fixo unitário (CFu)

CFu = CF/Q = variável e sempre decrescente

Custo Total (CT)

CT = CV + CF

CF

CV

CT

Q

Custo Médio (CMe): CMe = CVu + CFu

CMe

CVu

CFu

Q

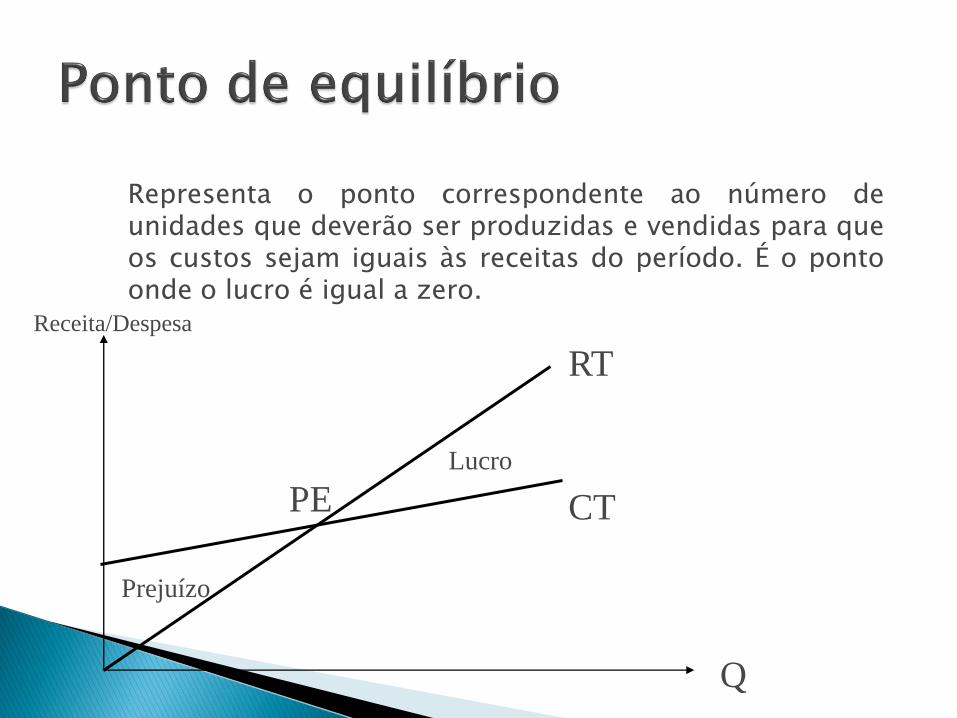

Representa o ponto correspondente ao número deunidades que deverão ser produzidas e vendidas para queos custos sejam iguais às receitas do período. É o pontoonde o lucro é igual a zero.

Q

Receita/Despesa

PE

Prejuízo

Lucro

RT

CT

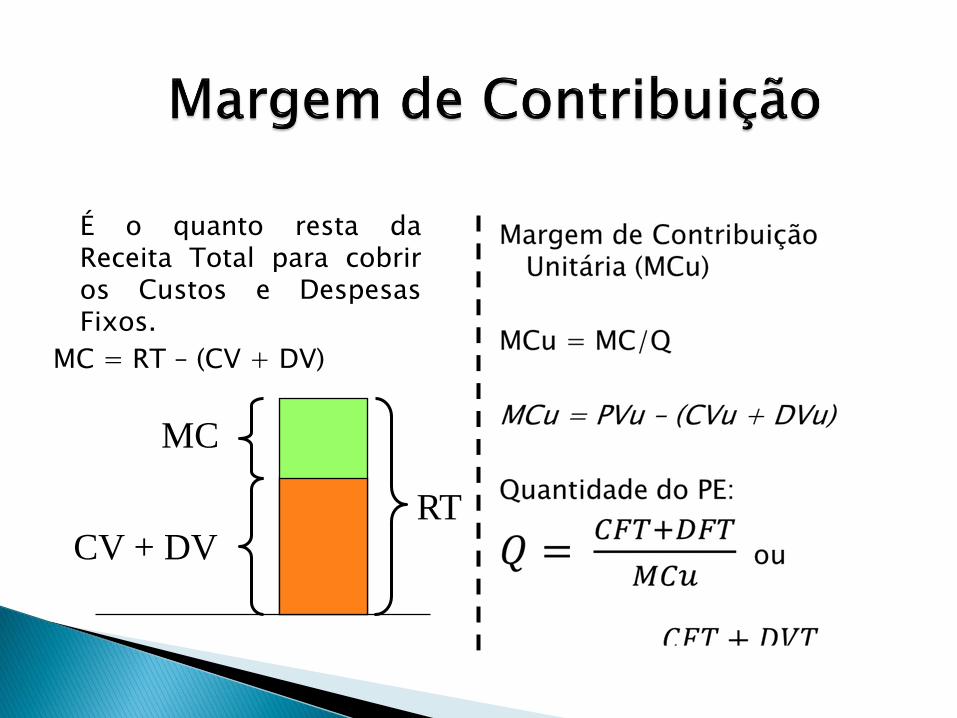

É o quanto resta daReceita Total para cobriros Custos e DespesasFixos.

MC = RT – (CV + DV)

CV + DV

MC

RT

Absorção

Direto

ABC (Activity Based Costing) – custo baseado em atividades

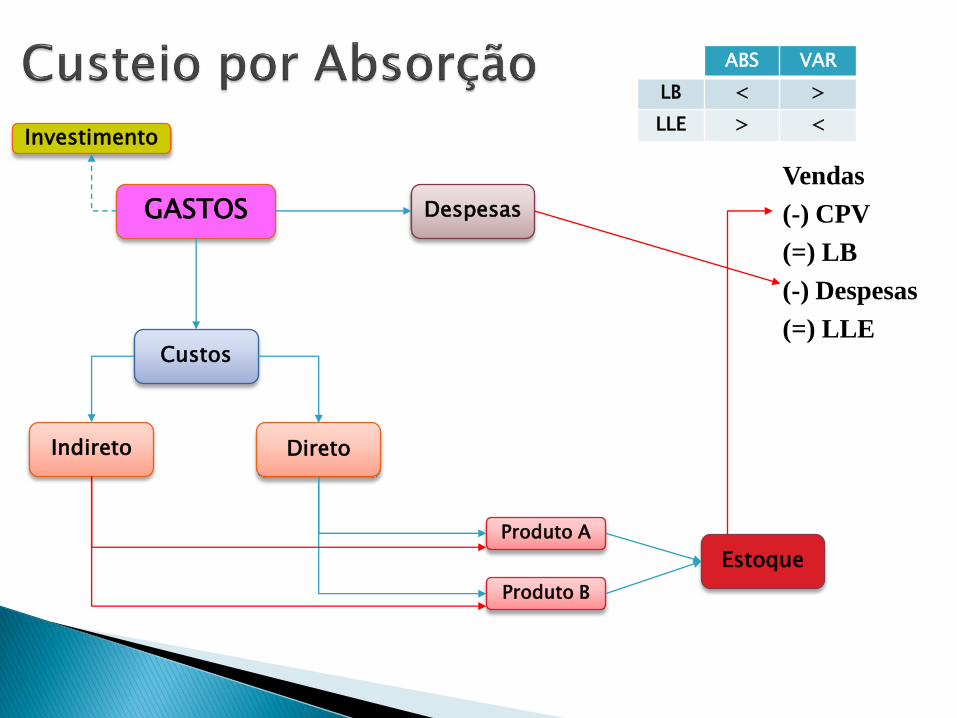

Custeio por absorção é método de apropriação de custos cujoobjetivo é ratear todos os seus elementos (custos fixos oucustos variáveis) em cada fase da produção. Ou seja, nocusteio por absorção um custo será apropriado quando foratribuído a um produto ou unidade de produção. Destemodo, cada produto receberá sua parte no custo até que todoo valor aplicado seja totalmente absorvido pelo Custo dosProdutos Vendidos (CPV) ou pelos Estoques Finais (EF).

O custeio por absorção é uma imposição do Regulamento doImposto de Renda, que determina que os produtos emfabricação e os produtos acabados serão avaliados pelo custode produção.

Para apuração por custeio por absorção deve-seadotar o seguinte procedimento:

1. Separação de custos e despesas;

2. Apropriação dos custos diretos e indiretos àprodução realizada no período;

3. Apuração do custo dos produtos acabados;

4. Apuração do custo dos produtos vendidos; e

5. Apuração do resultado.

Vantagens e Desvantagens do Custeio porAbsorção

Vantagens: inclusão de todos os custos noresultado (custos fixos, custos variáveis,custos diretos e custos indiretos); atende aoprincípio da competência.

Desvantagem: inclusão de custos indiretospor meio de rateio arbitrário de seusvalores.

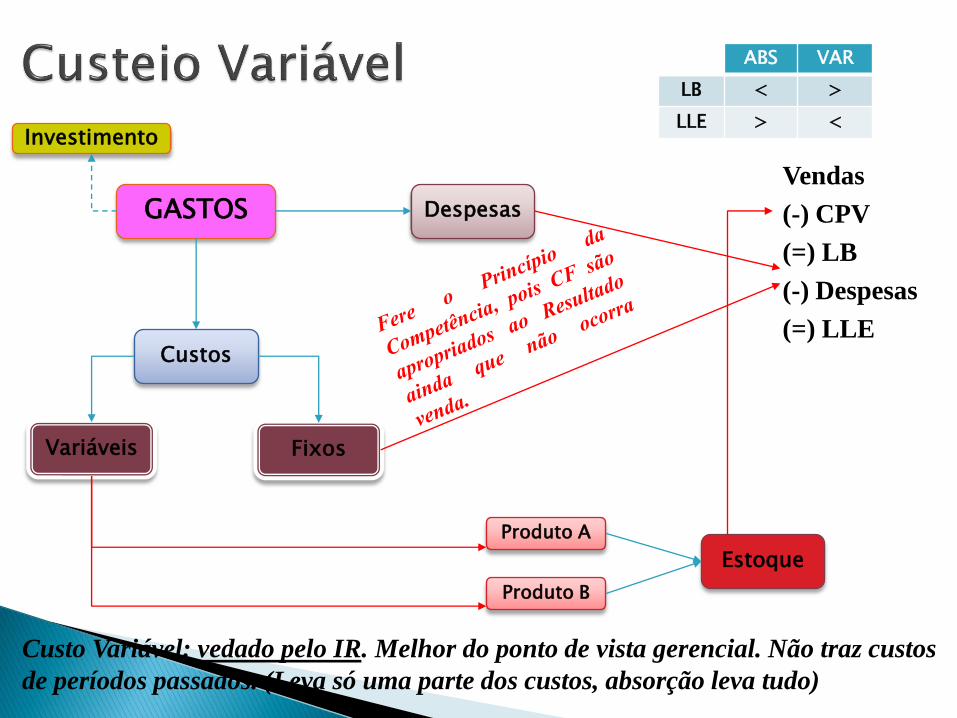

O custeio direto ou variável corresponde ao método deapropriação de custos que consiste em apropriar aosprodutos apenas os custos variáveis (neste caso, custos oudespesas variáveis).

Os custos fixos, neste método de custeio são consideradosdespesas e são lançados diretamente em conta de resultado,visto que, eles existem independentemente se houverprodução ou não. Logo, não são considerados custos deprodução e sim despesas, sendo encerrados diretamente emconta de resultado.

Há que se ressaltar que este método de custeio é vedado pelalegislação do imposto de renda. Contudo, é considerado ométodo mais adequado ao processo de tomada de decisão daadministração da empresa.

Custos

Despesas

Produto A

GASTOS

Investimento

Indireto Direto

Produto B

Estoque

Vendas

(-) CPV

(=) LB

(-) Despesas

(=) LLE

ABS VAR

LB < >

LLE > <

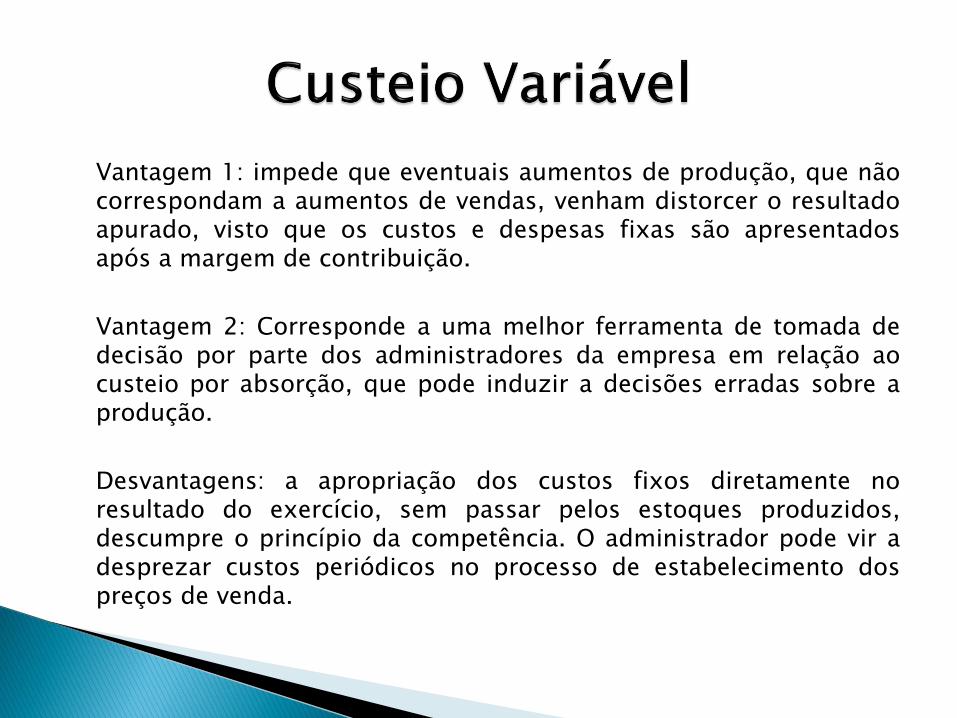

Vantagem 1: impede que eventuais aumentos de produção, que nãocorrespondam a aumentos de vendas, venham distorcer o resultadoapurado, visto que os custos e despesas fixas são apresentadosapós a margem de contribuição.

Vantagem 2: Corresponde a uma melhor ferramenta de tomada dedecisão por parte dos administradores da empresa em relação aocusteio por absorção, que pode induzir a decisões erradas sobre aprodução.

Desvantagens: a apropriação dos custos fixos diretamente noresultado do exercício, sem passar pelos estoques produzidos,descumpre o princípio da competência. O administrador pode vir adesprezar custos periódicos no processo de estabelecimento dospreços de venda.

Custos

Despesas

Produto A

GASTOS

Investimento

Variáveis Fixos

Produto B

Estoque

Vendas

(-) CPV

(=) LB

(-) Despesas

(=) LLE

ABS VAR

LB < >

LLE > <

Custo Variável: vedado pelo IR. Melhor do ponto de vista gerencial. Não traz custos

de períodos passados. (Leva só uma parte dos custos, absorção leva tudo)

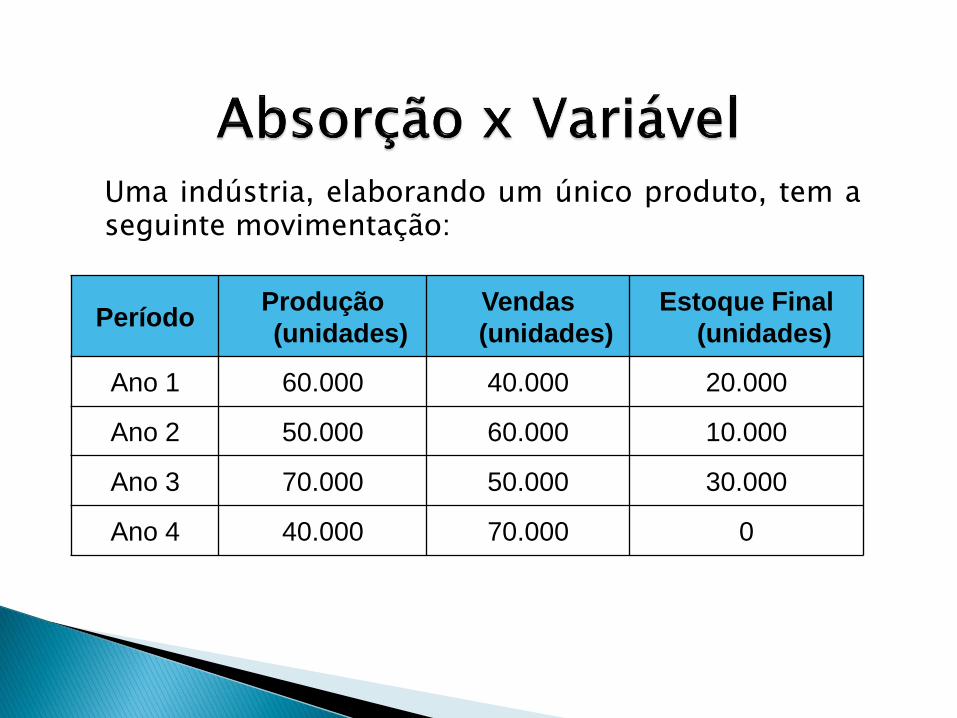

Uma indústria, elaborando um único produto, tem aseguinte movimentação:

PeríodoProdução

(unidades)

Vendas

(unidades)

Estoque Final

(unidades)

Ano 1 60.000 40.000 20.000

Ano 2 50.000 60.000 10.000

Ano 3 70.000 50.000 30.000

Ano 4 40.000 70.000 0

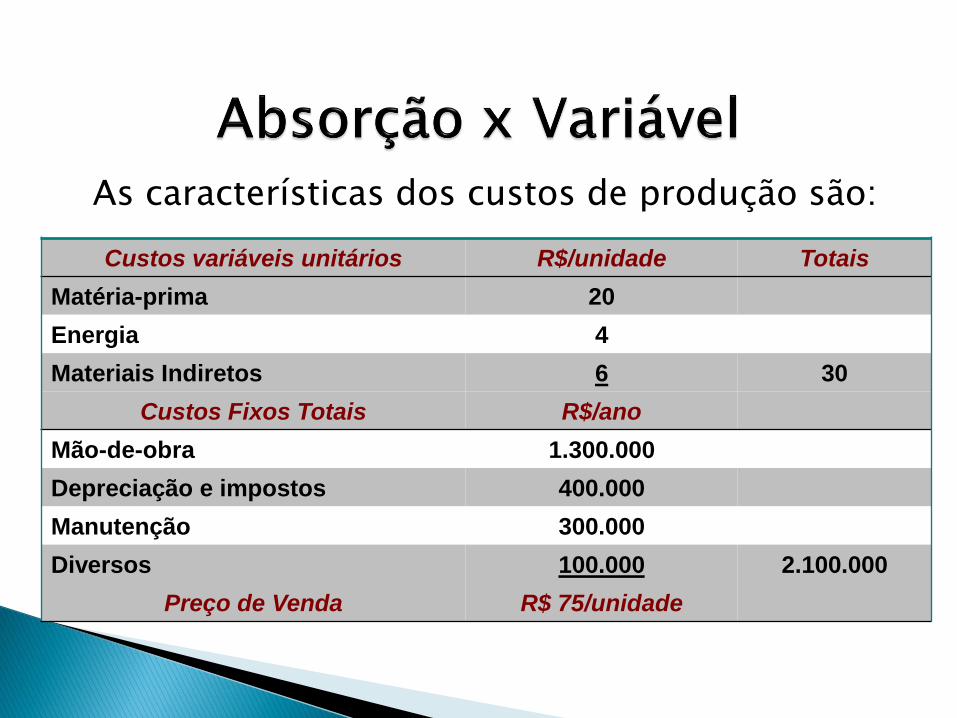

As características dos custos de produção são:

Custos variáveis unitários R$/unidade Totais

Matéria-prima 20

Energia 4

Materiais Indiretos 6 30

Custos Fixos Totais R$/ano

Mão-de-obra 1.300.000

Depreciação e impostos 400.000

Manutenção 300.000

Diversos 100.000 2.100.000

Preço de Venda R$ 75/unidade

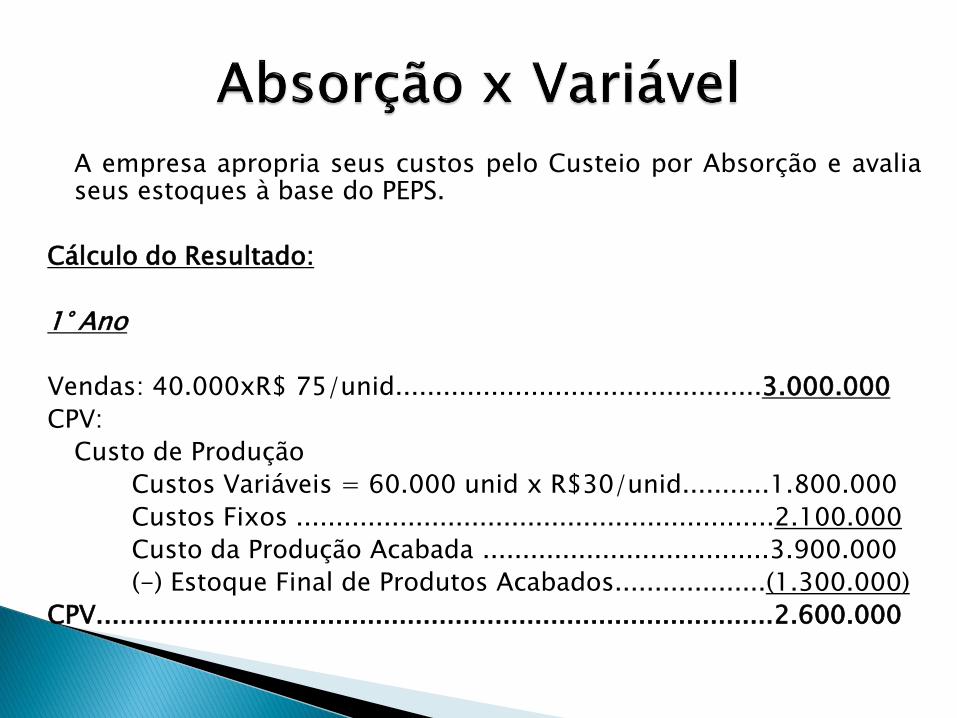

A empresa apropria seus custos pelo Custeio por Absorção e avaliaseus estoques à base do PEPS.

Cálculo do Resultado:

1° Ano

Vendas: 40.000xR$ 75/unid..............................................3.000.000

CPV:

Custo de Produção

Custos Variáveis = 60.000 unid x R$30/unid...........1.800.000

Custos Fixos ............................................................2.100.000

Custo da Produção Acabada ....................................3.900.000

(-) Estoque Final de Produtos Acabados...................(1.300.000)

CPV.....................................................................................2.600.000

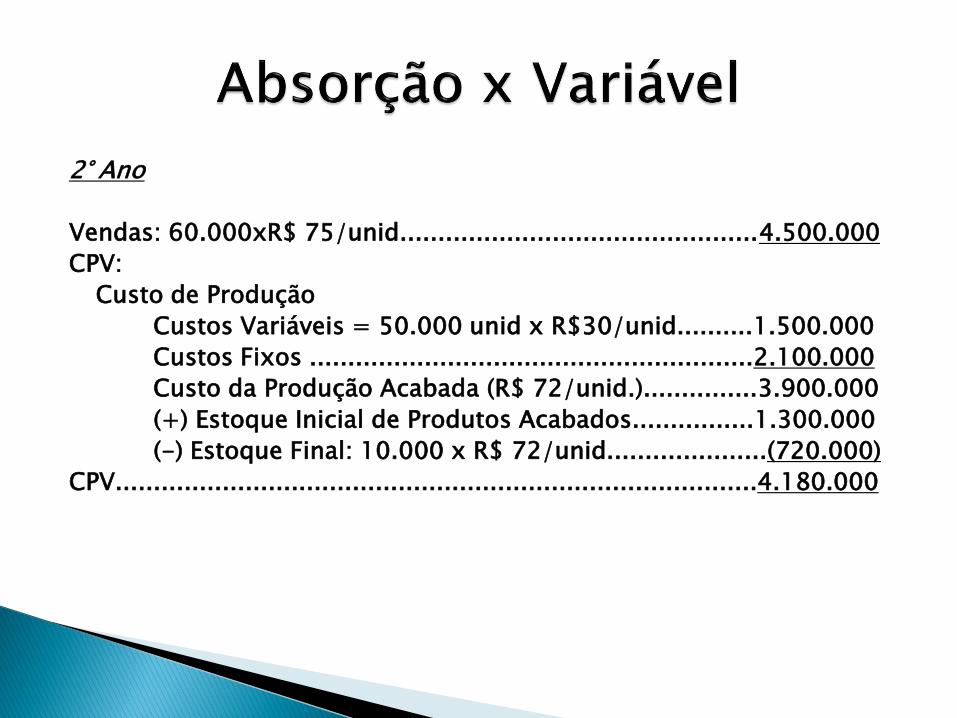

2° Ano

Vendas: 60.000xR$ 75/unid...............................................4.500.000

CPV:

Custo de Produção

Custos Variáveis = 50.000 unid x R$30/unid..........1.500.000

Custos Fixos ..........................................................2.100.000

Custo da Produção Acabada (R$ 72/unid.)...............3.900.000

(+) Estoque Inicial de Produtos Acabados................1.300.000

(-) Estoque Final: 10.000 x R$ 72/unid.....................(720.000)

CPV....................................................................................4.180.000

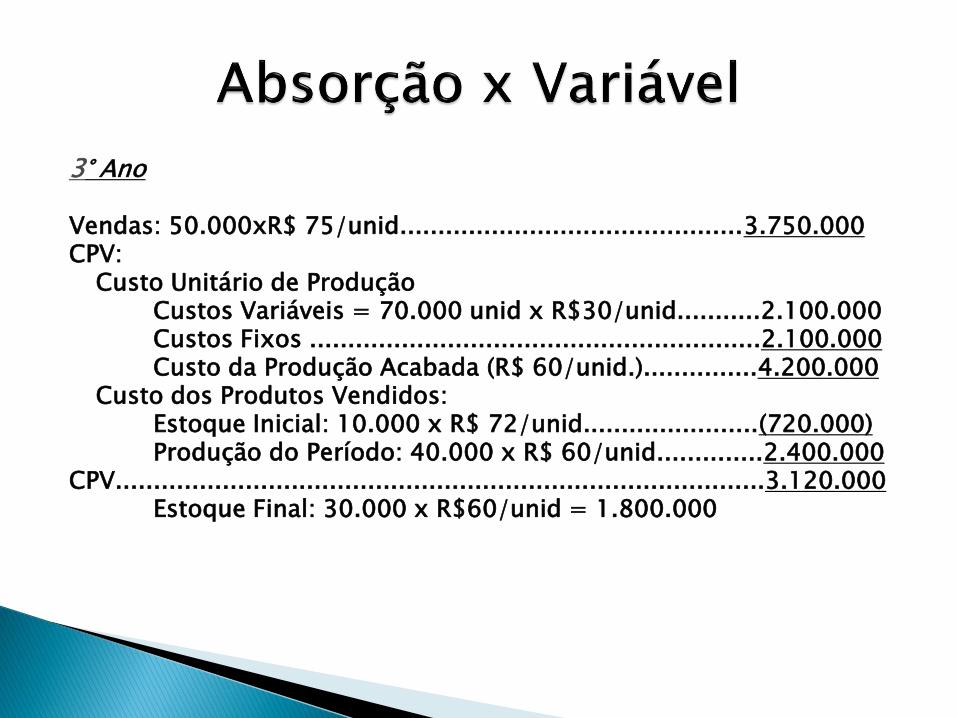

3° Ano

Vendas: 50.000xR$ 75/unid.............................................3.750.000CPV:

Custo Unitário de ProduçãoCustos Variáveis = 70.000 unid x R$30/unid...........2.100.000Custos Fixos ...........................................................2.100.000Custo da Produção Acabada (R$ 60/unid.)...............4.200.000

Custo dos Produtos Vendidos:Estoque Inicial: 10.000 x R$ 72/unid.......................(720.000)Produção do Período: 40.000 x R$ 60/unid..............2.400.000

CPV.....................................................................................3.120.000Estoque Final: 30.000 x R$60/unid = 1.800.000

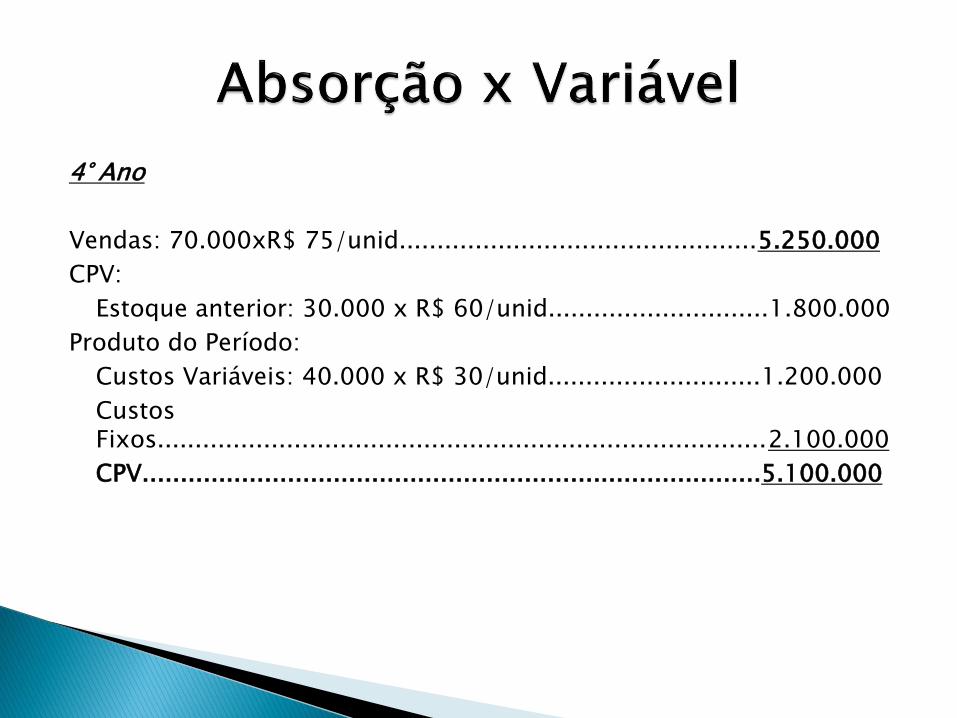

4° Ano

Vendas: 70.000xR$ 75/unid...............................................5.250.000

CPV:

Estoque anterior: 30.000 x R$ 60/unid.............................1.800.000

Produto do Período:

Custos Variáveis: 40.000 x R$ 30/unid............................1.200.000

CustosFixos................................................................................2.100.000

CPV.................................................................................5.100.000

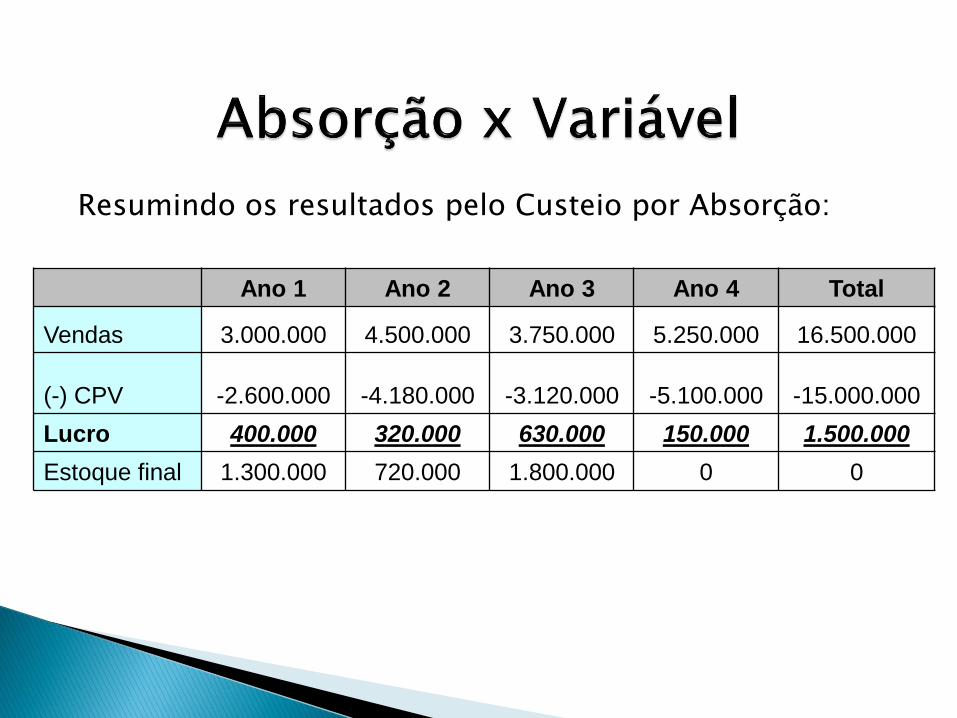

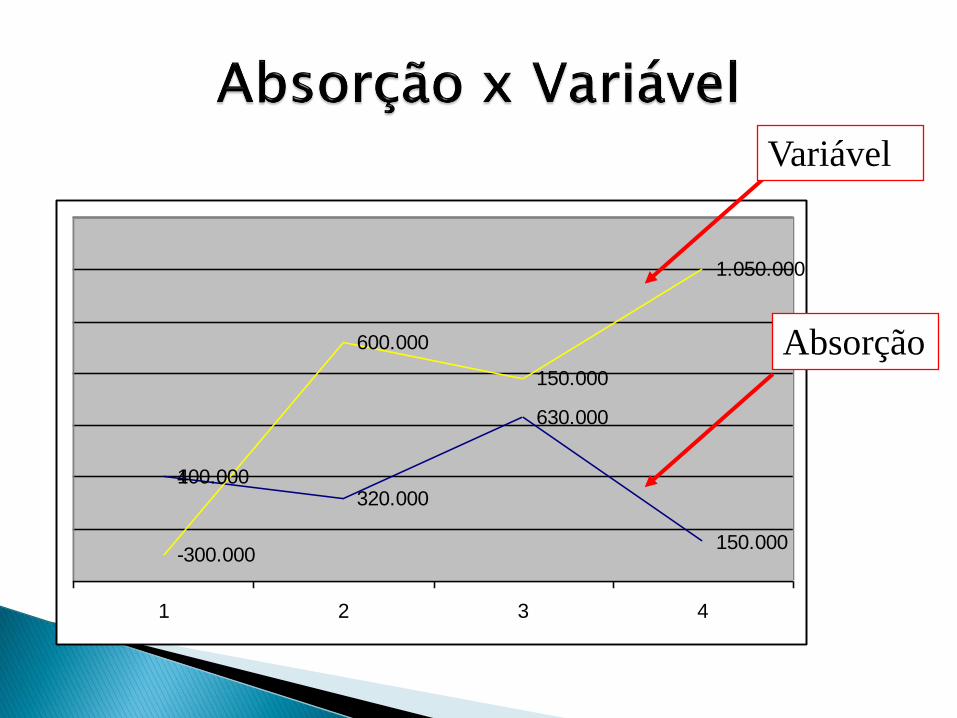

Resumindo os resultados pelo Custeio por Absorção:

Ano 1 Ano 2 Ano 3 Ano 4 Total

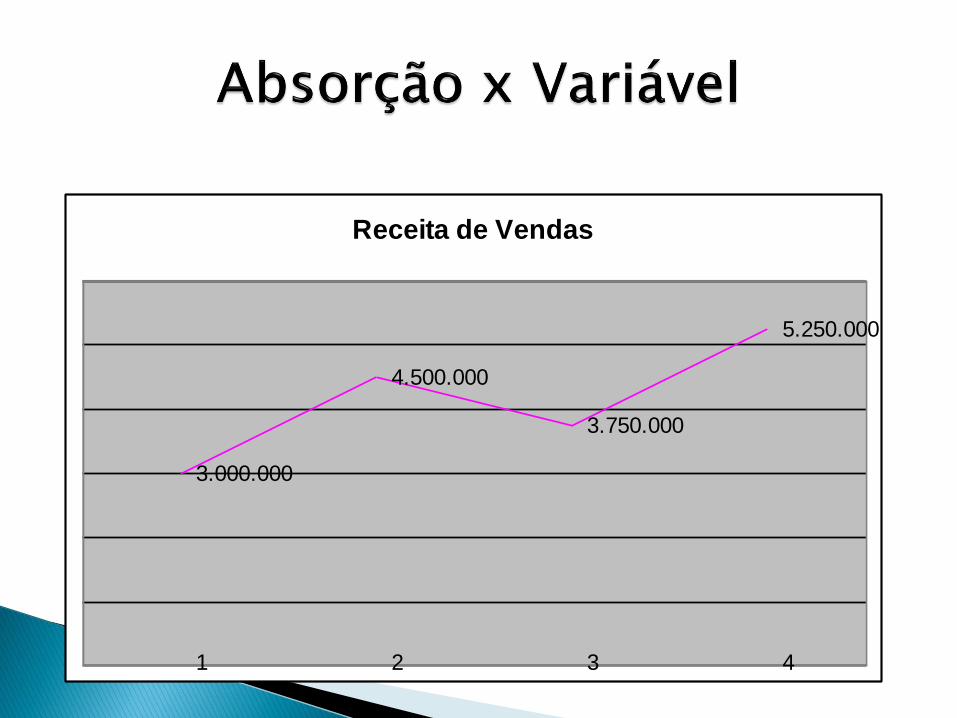

Vendas 3.000.000 4.500.000 3.750.000 5.250.000 16.500.000

(-) CPV -2.600.000 -4.180.000 -3.120.000 -5.100.000 -15.000.000

Lucro 400.000 320.000 630.000 150.000 1.500.000

Estoque final 1.300.000 720.000 1.800.000 0 0

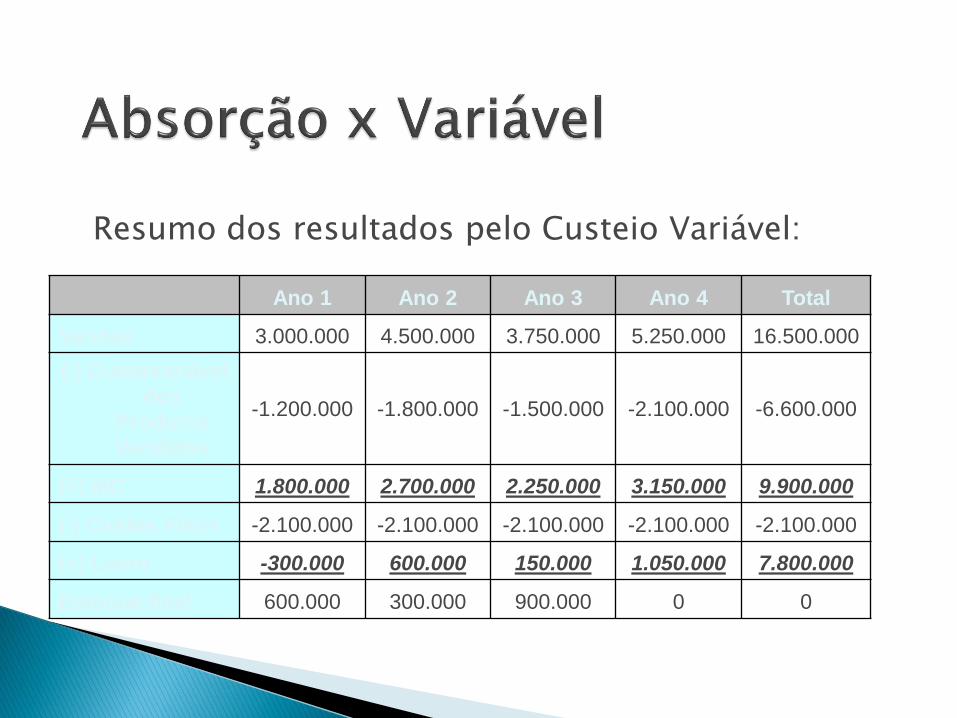

Resumo dos resultados pelo Custeio Variável:

Ano 1 Ano 2 Ano 3 Ano 4 Total

Vendas 3.000.000 4.500.000 3.750.000 5.250.000 16.500.000

(-) CustoVariável

dos

Produtos

Vendidos

-1.200.000 -1.800.000 -1.500.000 -2.100.000 -6.600.000

(=) MC 1.800.000 2.700.000 2.250.000 3.150.000 9.900.000

(-) Custos Fixos -2.100.000 -2.100.000 -2.100.000 -2.100.000 -2.100.000

(=) Lucro -300.000 600.000 150.000 1.050.000 7.800.000

Estoque final 600.000 300.000 900.000 0 0

Receita de Vendas

1 2 3 4

3.000.000

4.500.000

3.750.000

5.250.000

400.000320.000

630.000

150.000

1

-300.000

600.000

150.000

1.050.000

1 2 3 4

Variável

Absorção

GAO – Grau de Alavancagem Operacional

Tem a finalidade de medir a eficiência operacional

alcançada no processo de gestão de custos e despesasfixos, de modo a aumentar a rentabilidade.

G.A.O = (Variação % do Lucro Oper. Líquido/Variação % do Volume de Vendas)

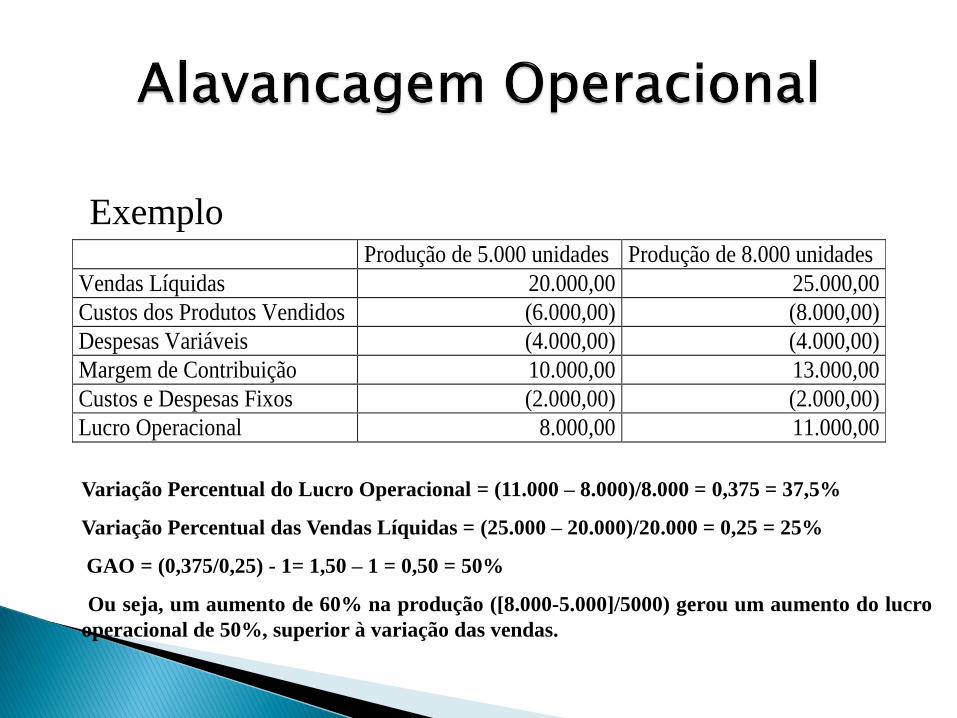

Produção de 5.000 unidades Produção de 8.000 unidades

Vendas Líquidas 20.000,00 25.000,00

Custos dos Produtos Vendidos (6.000,00) (8.000,00)

Despesas Variáveis (4.000,00) (4.000,00)

Margem de Contribuição 10.000,00 13.000,00

Custos e Despesas Fixos (2.000,00) (2.000,00)

Lucro Operacional 8.000,00 11.000,00

Exemplo

Variação Percentual do Lucro Operacional = (11.000 – 8.000)/8.000 = 0,375 = 37,5%

Variação Percentual das Vendas Líquidas = (25.000 – 20.000)/20.000 = 0,25 = 25%

GAO = (0,375/0,25) - 1= 1,50 – 1 = 0,50 = 50%

Ou seja, um aumento de 60% na produção ([8.000-5.000]/5000) gerou um aumento do lucro

operacional de 50%, superior à variação das vendas.

No método de custeio ABC, ou custeio baseado poratividades, o objetivo é delinear as atividades para determinaros sistemas de custos, ou seja, as atividades da empresaconstituem, neste método, os objetos fundamentais para adeterminação dos custos Estes custos por atividades é queserão apropriados aos produtos.

Para se utilizar o método de custeio ABC é necessária adefinição das atividades relevantes dentro dosdepartamentos, bem como dos direcionadores de custos queirão alocar os diversos custos incorridos às atividades.

O principal objetivo do custeio ABC é reduzir as distorçõescausadas em virtude da arbitrariedade da distribuição, viarateio, de custos indiretos de fabricação aos produtos. Ocusteio ABC também pode ser aplicado aos custos diretos,como, por exemplo, a mão-de-obra direta, mas, neste caso,não haverá muita diferença em relação ao método de custeiopor absorção. Resumindo, a diferença fundamental está notratamento dado aos custos indiretos.

Normalmente, os custos obtidos pelo método de custeio ABCincluem despesas administrativas e com vendas, razão pelaqual não é aceito, para fins contábeis, para avaliação dosestoques. Entretanto, este método de custeio é de grandeutilidade para a tomada de decisão do administrador daempresa.

A atribuição de custos às atividades pode ser realizada de três maneiras:

Alocação Direta: quando existe uma identificação clara e direta dos custoscom as atividades. Exemplos: Salários, Depreciação, Material de Consumo,etc.

Rastreamento: esta alocação se baseia na identificação da relação de causa eefeito entre a ocorrência das atividades e a geração de custos. Normalmente,é estabelecida por direcionadores de custos.

Rateio: utilizado apenas quando não há possibilidade de utilizar a alocaçãodireta ou o rastreamento.

Direcionador de Custo: é o fator que determina o custo de uma atividade.Para efeito do custeio de produtos, o direcionador deve ser o fator quedetermina ou influencia a maneira como os produtos consomem asatividades. Ou seja, o direcionador de custos é a base utilizada para atribuiros custos das atividades aos produtos.

Vantagem: pelo mecanismo adotado pelo sistemade custeio ABC é possível obter uma relação maisreal dos custos com o departamento ou atividade,o que permite um embasamento mais eficaz nahora da tomada de decisão (gestão de custos). Osistema de custeio ABC permite uma melhoralocação dos custos indiretos aos diversosprodutos.

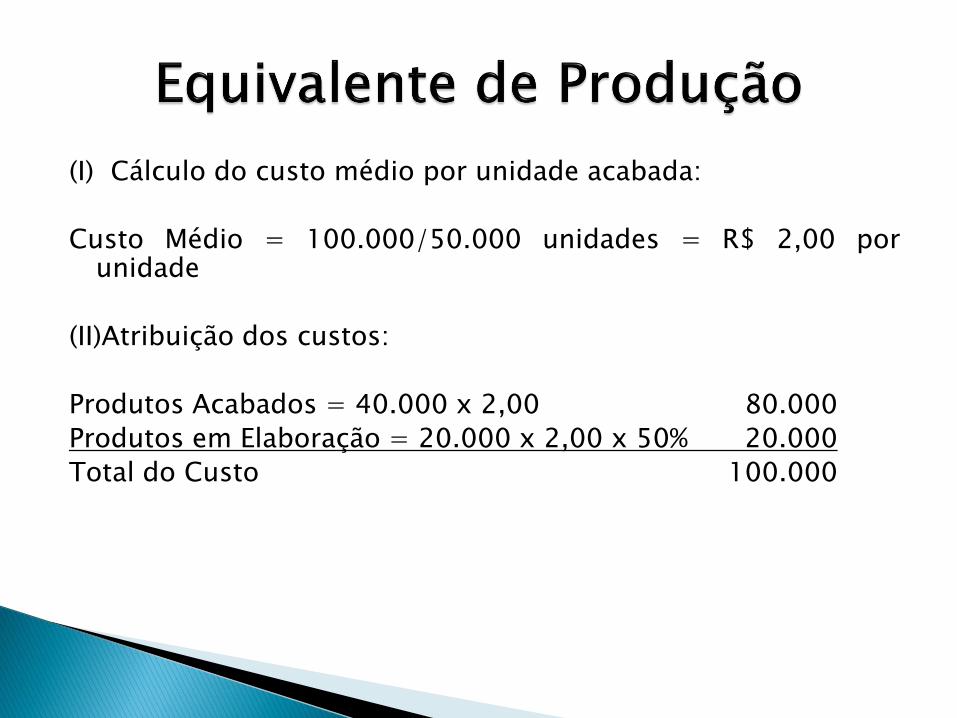

O conceito de equivalente de produção é utilizado quando a produção écontínua e, ao final do período a indústria apresenta estoques deprodutos acabados e produtos em elaboração. A indústria, então,determina qual o nível de produção dos produtos em elaboração e,conseqüentemente, consegue chegar ao custo médio dos produtosacabados.

Exemplo: Suponha que a empresa J4M2 possua custos indiretos e diretosno período no total de R$ 100.000,00. Além disso, no período foraminiciadas e finalizadas 40.000 unidades e outras 20.000 foram iniciadas,mas estão no meio do processo de fabricação (50%).

(I) Determinação do Equivalente de Produção:

Produtos Acabados 40.000Produtos em Elaboração 20.000 x 50% ProcessadosEquivalente de Produção do Período 50.000 unidades

(I) Cálculo do custo médio por unidade acabada:

Custo Médio = 100.000/50.000 unidades = R$ 2,00 porunidade

(II)Atribuição dos custos:

Produtos Acabados = 40.000 x 2,00 80.000

Produtos em Elaboração = 20.000 x 2,00 x 50% 20.000

Total do Custo 100.000

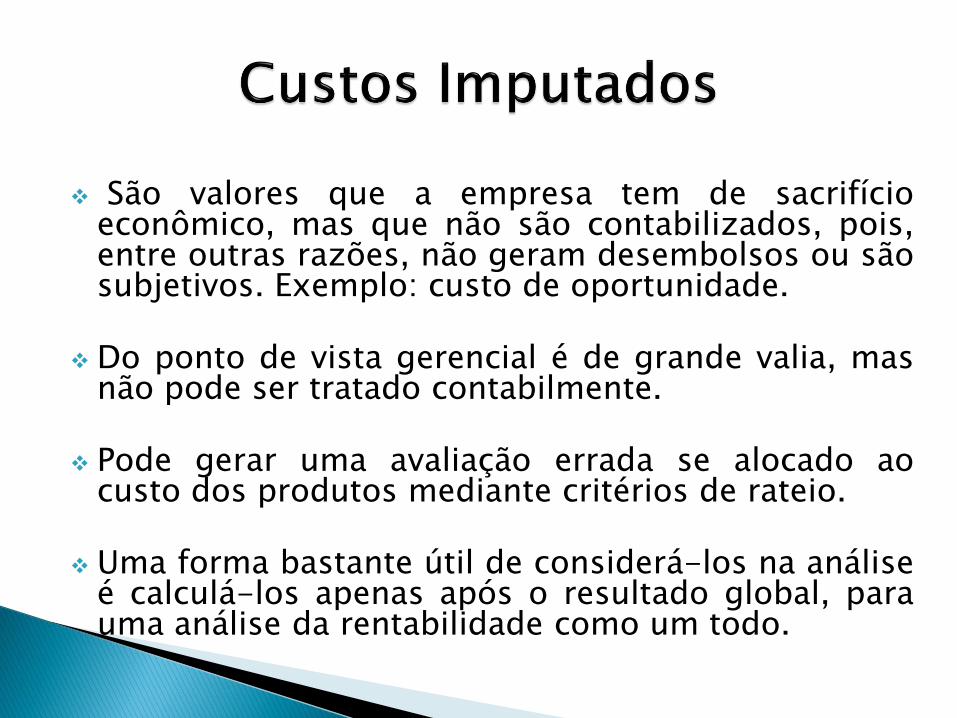

São valores que a empresa tem de sacrifícioeconômico, mas que não são contabilizados, pois,entre outras razões, não geram desembolsos ou sãosubjetivos. Exemplo: custo de oportunidade.

Do ponto de vista gerencial é de grande valia, masnão pode ser tratado contabilmente.

Pode gerar uma avaliação errada se alocado aocusto dos produtos mediante critérios de rateio.

Uma forma bastante útil de considerá-los na análiseé calculá-los apenas após o resultado global, parauma análise da rentabilidade como um todo.

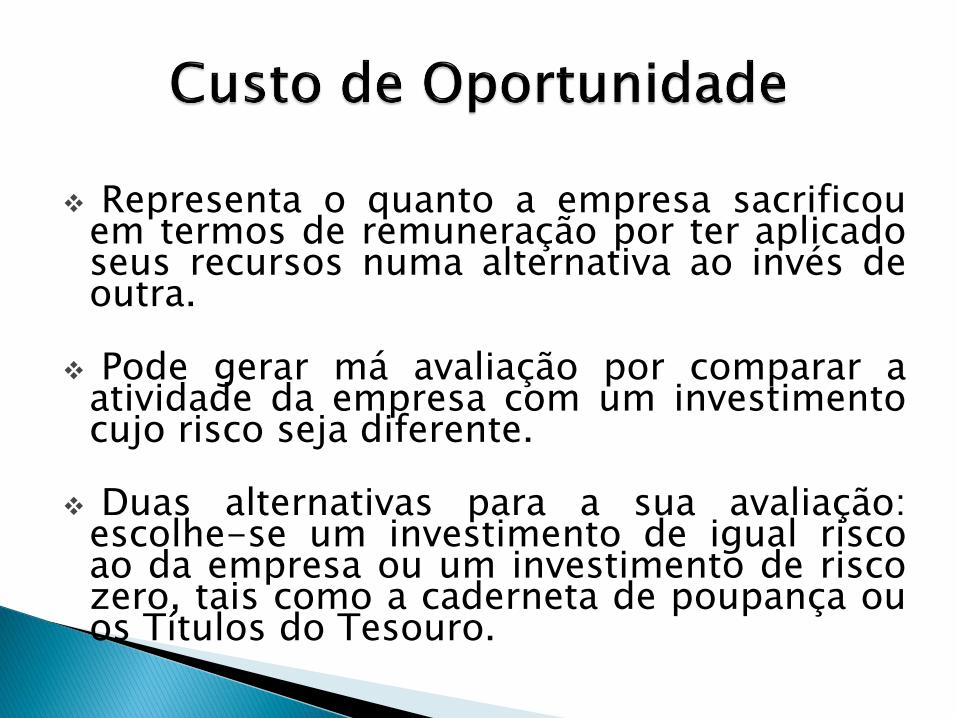

Representa o quanto a empresa sacrificouem termos de remuneração por ter aplicadoseus recursos numa alternativa ao invés deoutra.

Pode gerar má avaliação por comparar aatividade da empresa com um investimentocujo risco seja diferente.

Duas alternativas para a sua avaliação:escolhe-se um investimento de igual riscoao da empresa ou um investimento de riscozero, tais como a caderneta de poupança ouos Títulos do Tesouro.

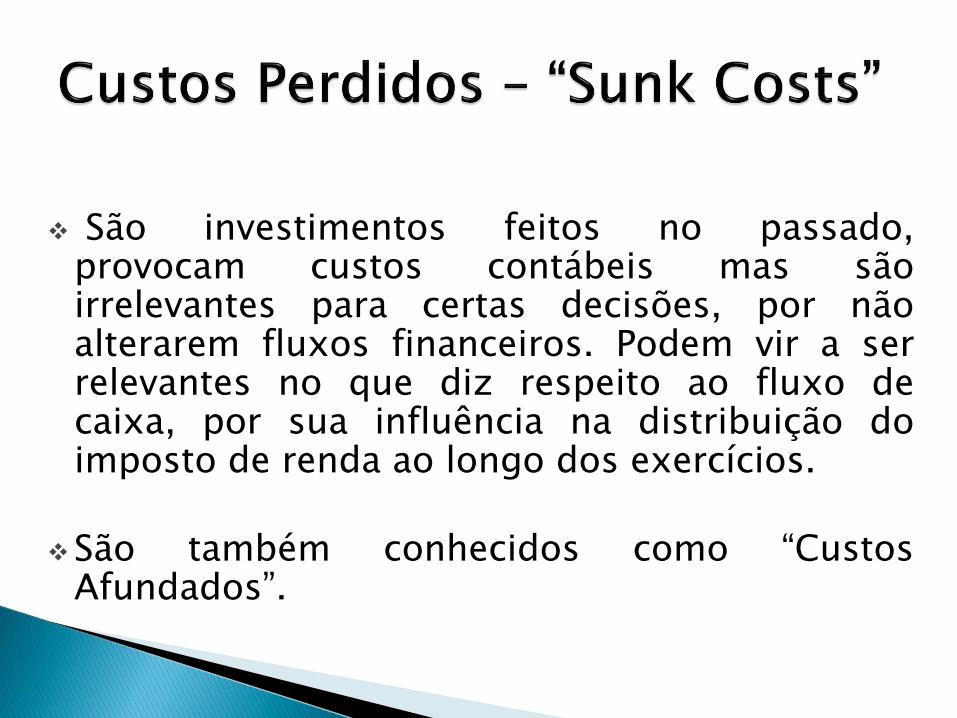

São investimentos feitos no passado,provocam custos contábeis mas sãoirrelevantes para certas decisões, por nãoalterarem fluxos financeiros. Podem vir a serrelevantes no que diz respeito ao fluxo decaixa, por sua influência na distribuição doimposto de renda ao longo dos exercícios.

São também conhecidos como “CustosAfundados”.

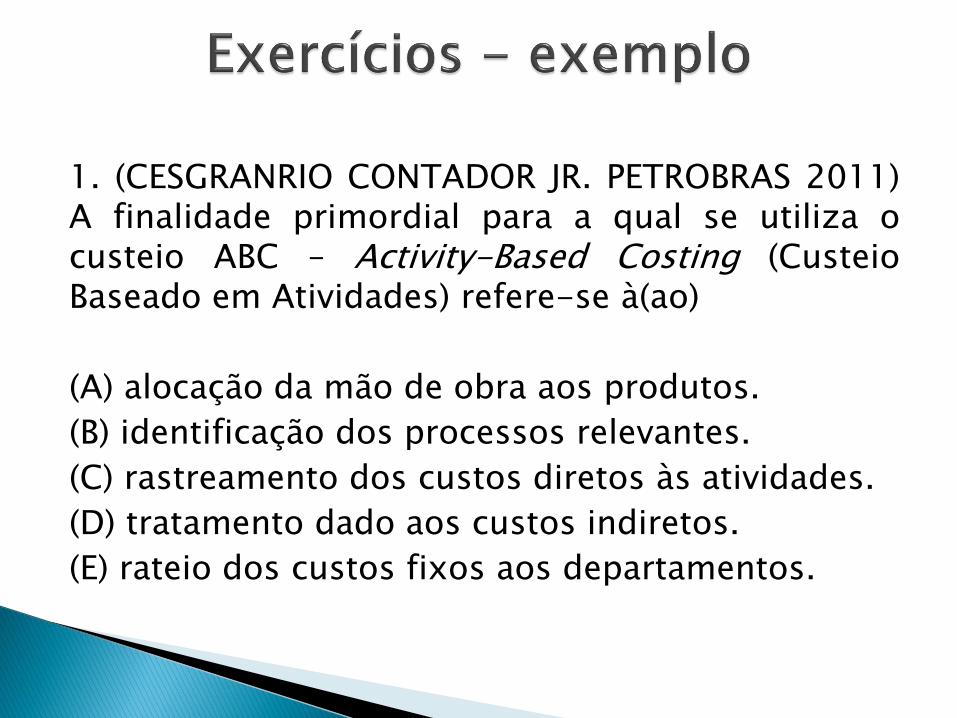

Exercícios - exemplo

1. (CESGRANRIO CONTADOR JR. PETROBRAS 2011)A finalidade primordial para a qual se utiliza ocusteio ABC – Activity-Based Costing (CusteioBaseado em Atividades) refere-se à(ao)

(A) alocação da mão de obra aos produtos.

(B) identificação dos processos relevantes.

(C) rastreamento dos custos diretos às atividades.

(D) tratamento dado aos custos indiretos.

(E) rateio dos custos fixos aos departamentos.

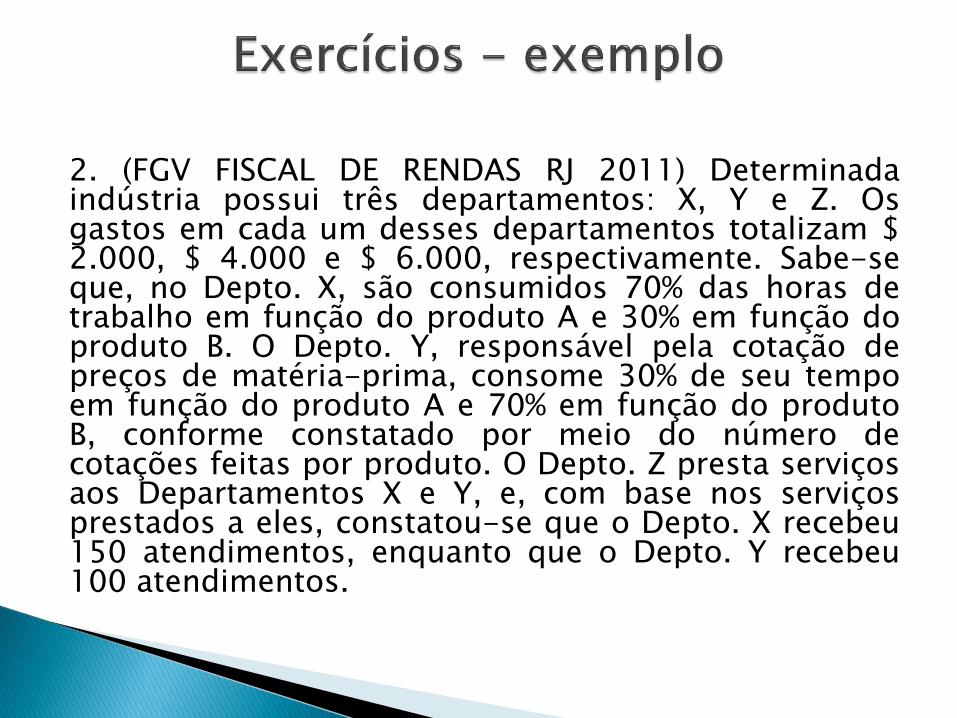

2. (FGV FISCAL DE RENDAS RJ 2011) Determinadaindústria possui três departamentos: X, Y e Z. Osgastos em cada um desses departamentos totalizam $2.000, $ 4.000 e $ 6.000, respectivamente. Sabe-seque, no Depto. X, são consumidos 70% das horas detrabalho em função do produto A e 30% em função doproduto B. O Depto. Y, responsável pela cotação depreços de matéria-prima, consome 30% de seu tempoem função do produto A e 70% em função do produtoB, conforme constatado por meio do número decotações feitas por produto. O Depto. Z presta serviçosaos Departamentos X e Y, e, com base nos serviçosprestados a eles, constatou-se que o Depto. X recebeu150 atendimentos, enquanto que o Depto. Y recebeu100 atendimentos.

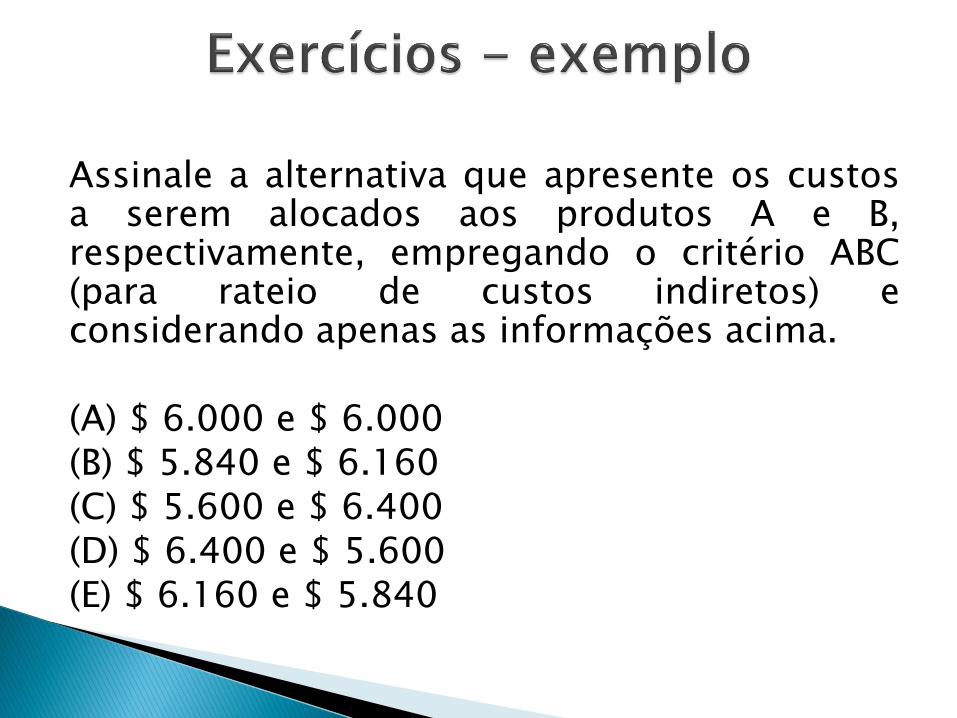

Assinale a alternativa que apresente os custosa serem alocados aos produtos A e B,respectivamente, empregando o critério ABC(para rateio de custos indiretos) econsiderando apenas as informações acima.

(A) $ 6.000 e $ 6.000(B) $ 5.840 e $ 6.160(C) $ 5.600 e $ 6.400(D) $ 6.400 e $ 5.600(E) $ 6.160 e $ 5.840

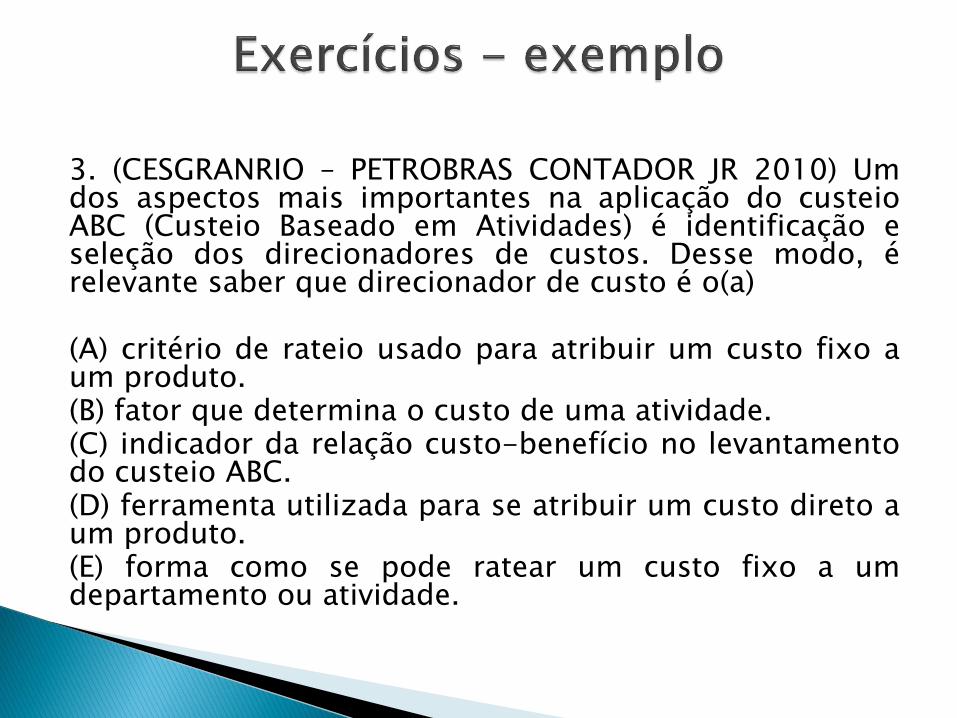

3. (CESGRANRIO – PETROBRAS CONTADOR JR 2010) Umdos aspectos mais importantes na aplicação do custeioABC (Custeio Baseado em Atividades) é identificação eseleção dos direcionadores de custos. Desse modo, érelevante saber que direcionador de custo é o(a)

(A) critério de rateio usado para atribuir um custo fixo aum produto.(B) fator que determina o custo de uma atividade.(C) indicador da relação custo-benefício no levantamentodo custeio ABC.(D) ferramenta utilizada para se atribuir um custo direto aum produto.(E) forma como se pode ratear um custo fixo a umdepartamento ou atividade.

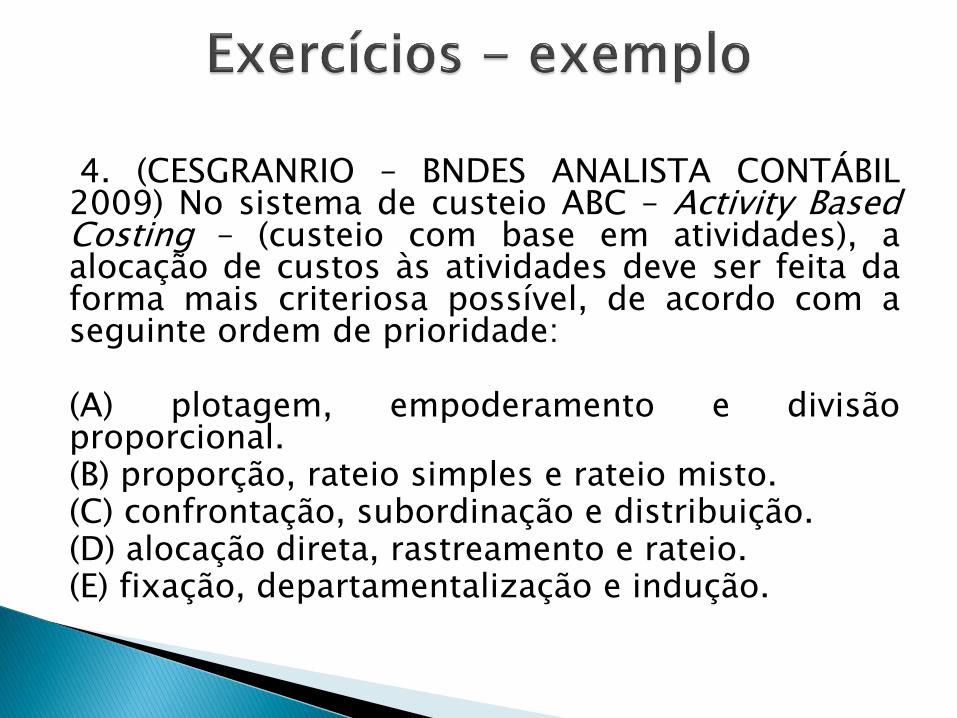

4. (CESGRANRIO – BNDES ANALISTA CONTÁBIL2009) No sistema de custeio ABC – Activity BasedCosting – (custeio com base em atividades), aalocação de custos às atividades deve ser feita daforma mais criteriosa possível, de acordo com aseguinte ordem de prioridade:

(A) plotagem, empoderamento e divisãoproporcional.(B) proporção, rateio simples e rateio misto.(C) confrontação, subordinação e distribuição.(D) alocação direta, rastreamento e rateio.(E) fixação, departamentalização e indução.

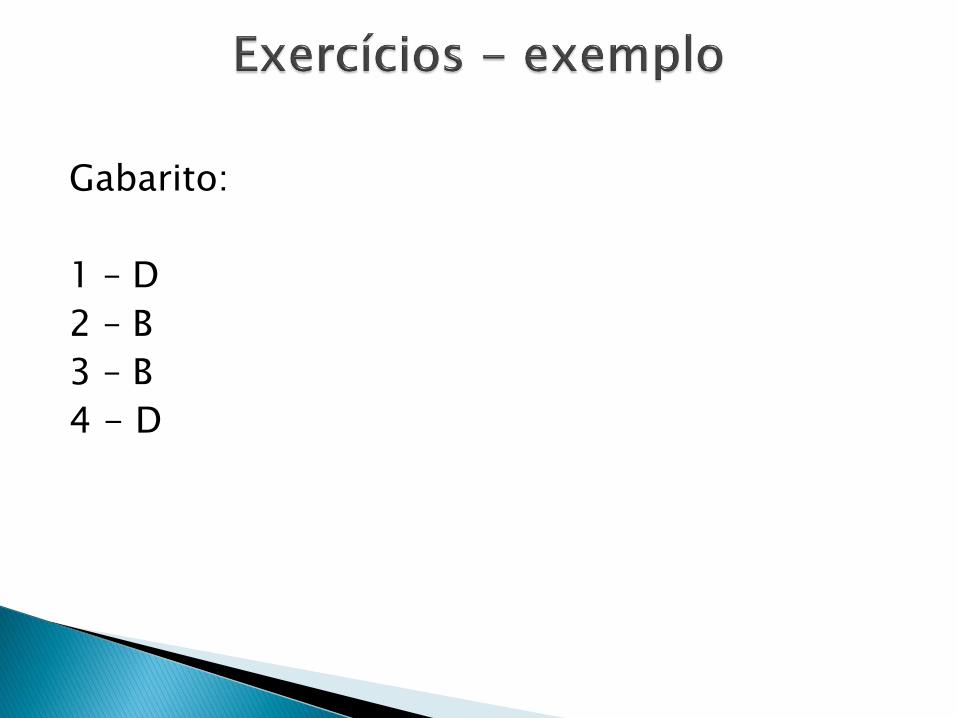

Gabarito:

1 – D

2 – B

3 – B

4 - D