doutoramento em contabilidade -dossier … · 4 1. enquadramento e justificação a reorganização...

TRANSCRIPT

1

universidade do minho universidade de aveiro

DOUTORAMENTO EM CONTABILIDADE

-Dossier Interno-

2

Índice

1. Enquadramento e justificação ................................................................................... 4

2. Objectivos ................................................................................................................. 9

3. Resultados Esperados de Aprendizagem................................................................ 10

4. Estrutura do Curso e Plano de Estudos ................................................................... 11

4.1. Estrutura do Curso ........................................................................................... 11

4.2. Plano de Estudos .............................................................................................. 11

4.3. Descrição das Unidades Curriculares Obrigatórias ......................................... 14

4.4. Descrição das Unidades Curriculares Optativas .............................................. 18

5. Recursos Humanos ................................................................................................. 38

6. Encargos Decorrentes do Funcionamento do Curso (horizonte plurianual)........... 38

7. Análise Comparativa entre a organização fixada para o ciclo de estudos e a de

cursos de referência com objectivos similares ministrados no Espaço Europeu,

Estados Unidos e Canadá............................................................................................ 39

7.1 Formatos existentes em Portugal...................................................................... 39

7.2 Formatos existentes noutros países................................................................... 39

8. Condições de Acesso e Critérios de Selecção ........................................................ 40

9. Numerus Clausus .................................................................................................... 40

10. Propinas ................................................................................................................ 40

Anexos ........................................................................................................................ 41

Anexo I - Minuta da Resolução do Senado Universitário ...................................... 42

Anexo II - Plano de estudos de acordo com o ponto 11 do formulário da DGES .. 45

Anexo III - Proposta de Regulamento .................................................................... 52

3

PROPOSTA DE CRIAÇÃO DO CURSO DE DOUTORAMENTO EM

CONTABILIDADE

Comissão Responsável pela Elaboração da Proposta: Lúcia Lima Rodrigues (Universidade do Minho)

Carlos Pinho (Universidade de Aveiro)

4

1. Enquadramento e justificação A reorganização em curso do sistema de ensino superior europeu e português tem enfatizado a distinção entre universidades vocacionadas para o ensino e universidades vocacionadas para a investigação. A avaliação recentemente realizada pela European University Association conclui que a Universidade do Minho e Aveiro se assumem, e têm condições para se afirmarem, como universidades de investigação. Esta afirmação implica uma maior cooperação entre instituições de ensino superior. A recente avaliação do sistema de Ensino Superior português, realizada pela OCDE, conclui que “the adoption of the ‘research university’ model by most public universities depends, above all, on the integration of teaching and research activities. This process is known to have achieved an international scale and relevance through the enhancement of post-graduate activities, associated with a gradual process of institutional diversity”.1 É neste contexto que surge a proposta de criação do programa de doutoramento em contabilidade oferecido pelas Universidades do Minho e de Aveiro, que, futuramente, poderá ser alvo de protocolos com outras universidades estrangeiras. Neste momento estão a ser encetadas negociações com vista ao estabelecimento de um protocolo com a Universidade Autónoma de Madrid, Espanha, prevendo-se começar os contactos com uma universidade inglesa muito em breve. A criação de uma rede com investigadores em contabilidade de elevada qualidade tem em vista estimular a criatividade na investigação em contabilidade. Este projecto, que associa duas universidades de características idênticas (e que já possuem programas de doutoramento em comum noutras áreas), é pioneiro e inovador, oferecendo pela primeira vez em Portugal um curso de doutoramento em contabilidade em parceria com universidades estrangeiras. Actualmente, todos os cursos existentes em Portugal são cursos em Ciências Empresariais ou Gestão com especialização em Contabilidade. No entanto, é de salientar que na Europa, Estados Unidos e Canadá são várias as universidades de qualidade que oferecem programas de doutoramento específicos em Contabilidade (ver ponto 7.2). A existência de um programa de doutoramento em Contabilidade é fundamental para a dinâmica de investigação das duas universidades e de relevância para as organizações e sociedade. Uma condição que nos parece essencial para o sucesso do programa de doutoramento que se propõe é a sua inclusão numa rede de universidades estrangeiras num futuro muito próximo. O relatório da OCDE sobre o ensino superior português menciona a este propósito a importância dos estudantes de doutoramento portugueses terem, mesmo que por períodos curtos, contacto com universidades estrangeiras de elevada qualidade. No quadro abaixo apresentam-se o número de doutoramentos realizados por portugueses com especialização em contabilidade efectuados em universidades portuguesas e estrangeiras após 1995. 1 OCDE, 2006, ‘Review of national policies for education: Tertiary education in Portugal. Examiner’s report’, disponível em: ttp://www.mctes.pt/docs/ficheiros/OCDE.

5

Quadro 1: Número de doutorados portugueses com especialização em Contabilidade depois de 1995: Universidades Nacionais Total Universidades estrangeiras Total

Minho 7 Autónoma de Madrid (Espanha) 5 Faculdade de Economia do Porto

2 Complutense de Madrid (Espanha) 1

Instituto Superior de Economia e Gestão (ISEG)

1 Manchester (Inglaterra) 3

ISCTE 6 Warwick (Inglaterra) 1 Lusíada (Lisboa)

3 Lancaster (Inglaterra) 3

Aberta (Lisboa)

1 Santiago de Compostela (Espanha) 4

Aveiro 1 Birmingham (Inglaterra) 1 Universidad de Extremadura (Espanha) 1 Universidade de Salamanca (Espanha) 1 Universidade Huelva (Espanha) 1 Universidad de Valladolid (Espanha) 1 Edinburgh 1 Universidad de Vigo 2 TOTAIS 21 25 Fonte: www.infocontab.com.pt (actualizado) Como se pode constatar através do quadro acima, o número de portugueses doutorados na área da contabilidade é relativamente reduzido (46 doutorados desde 1995), estimando-se que o número de docentes de contabilidade no ensino superior nacional ultrapasse os 1000. Também se conclui que cerca de 57% se doutoraram em universidades estrangeiras, com uma forte incidência em Espanha. Estes resultados são fruto, pelo menos em parte, da inexistência de um curso de doutoramento em Portugal na área da contabilidade. A oferta de um programa de doutoramento que se queira afirmar como um projecto de referência a nível nacional e que ambicione estabelecer parcerias com universidades estrangeiras deve reger-se por padrões de qualidade internacionais. Entre as formas de aferir a qualidade da investigação realizada destacam-se as publicações em revistas internacionais com revisão pelos pares. É de salientar o número de publicações internacionais da Universidade do Minho na área da contabilidade, destacando-se das restantes universidades nacionais. A comprovar a capacidade de investigação e o dinamismo que os docentes da área disciplinar de contabilidade da Universidade do Minho revelam nos últimos anos está também o número de projectos de investigação que obtiveram financiamento por parte da Fundação para a Ciência e Tecnologia (FCT) e da Câmara dos Técnicos Oficiais de Contas (CTOC) (Quadro 2) e as conferências e seminários realizados nas Universidades do Minho e Aveiro (Quadro 3).

6

Quadro 2: Projectos de Investigação Financiados Referência Título Equipa FCT: PTDC/GES/64453/2006

O Relato Voluntário dos Intangíveis: um desafio ao relato de negócio

Lúcia Lima Rodrigues (Investigador Responsável - UM) Lídia Oliveira (UM) Russell Craig (Consultor - Rhodes College/USA)

FCT: POCI/EGE/58696/2004

A Adopção das Partidas Dobradas na Administração Pública em Portugal: O caso do Erário Régio (1761-1842)

Lúcia Lima Rodrigues (Investigador Responsável - UM) Delfina Gomes (UM) Garry Carnegie (Consultor – University of Ballarat/Austrália)

CTOC Aula de Comércio: Primeira Escola Oficial de Contabilidade do Mundo?

Lúcia Lima Rodrigues (Investigador Responsável - UM) Delfina Gomes (UM) Russell Craig (Rhodes College/USA)

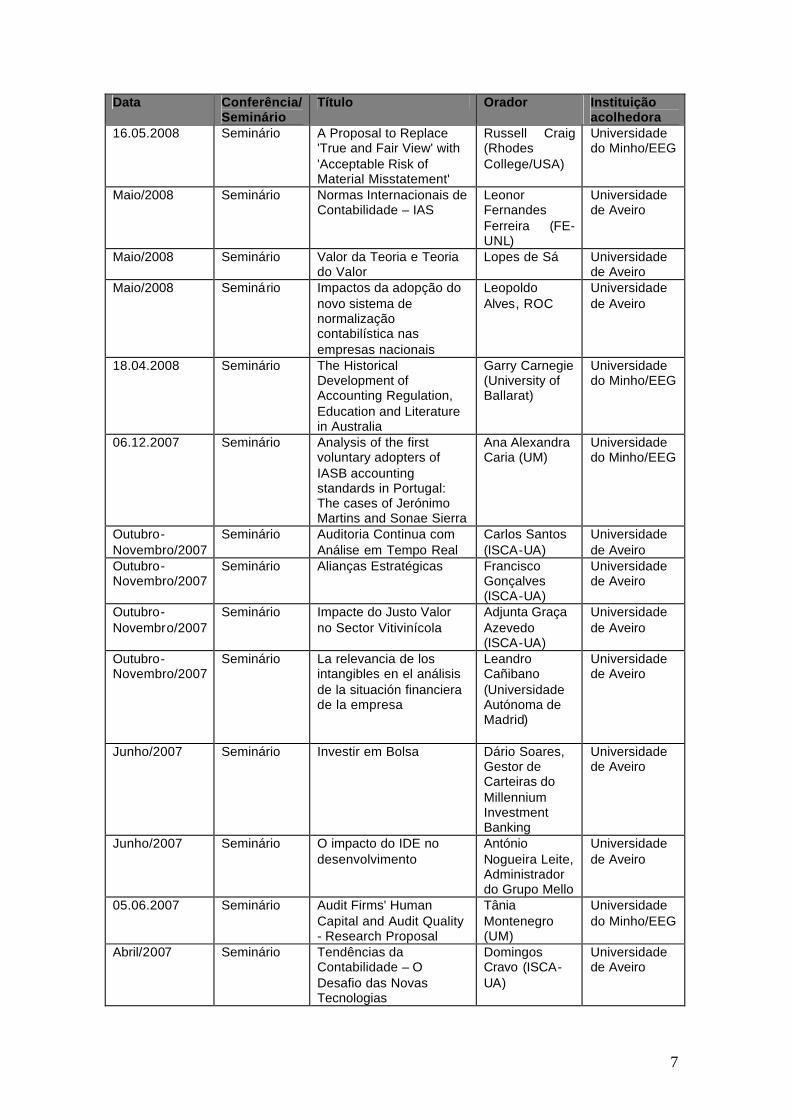

Quadro 3: Conferências e Seminários Data Conferência/

Seminário Título Orador Instituição

acolhedora 28.11.2008 Seminário Islam and the

International Harmonisation of Accounting

Russell Craig (Rhodes College/USA)

Universidade do Minho/EEG

14.11.2008 Seminário Accounting for Tomorrow David Alexander (University of Birmingham)

Universidade do Minho/EEG

20-22.11.2008 Conferência XII Congresso de Contabilidade e Auditoria

Vários Universidade de Aveiro

20.10.2008 Seminário Portugal's Switch to International Financial Reporting Standards (IFRS): A Study of User' and Preparer's Perceptions of Financial Statements

Alexandra Fontes (Instituto Politécnico de Viana)

Universidade do Minho/EEG

Outubro/2008 Seminário Os factores de risco na industria e a avaliação do pressuposto da continuidade

Helena Inácio (ISCA-UA)

Universidade de Aveiro

Outubro/2008 Seminário Transferência de informação no mercado Europeu

Paulo Alves - Universidade Católica do Porto

Universidade de Aveiro

25/26.09.2008 Conferência XIII Encontro AECA (Associação Espanhola de Contabilidade e Administração de Empresas)

Vários Universidade de Aveiro

7

Data Conferência/ Seminário

Título Orador Instituição acolhedora

16.05.2008 Seminário A Proposal to Replace 'True and Fair View' with 'Acceptable Risk of Material Misstatement'

Russell Craig (Rhodes College/USA)

Universidade do Minho/EEG

Maio/2008 Seminário Normas Internacionais de Contabilidade – IAS

Leonor Fernandes Ferreira (FE-UNL)

Universidade de Aveiro

Maio/2008 Seminário Valor da Teoria e Teoria do Valor

Lopes de Sá Universidade de Aveiro

Maio/2008 Seminário Impactos da adopção do novo sistema de normalização contabilística nas empresas nacionais

Leopoldo Alves, ROC

Universidade de Aveiro

18.04.2008 Seminário The Historical Development of Accounting Regulation, Education and Literature in Australia

Garry Carnegie (University of Ballarat)

Universidade do Minho/EEG

06.12.2007 Seminário Analysis of the first voluntary adopters of IASB accounting standards in Portugal: The cases of Jerónimo Martins and Sonae Sierra

Ana Alexandra Caria (UM)

Universidade do Minho/EEG

Outubro-Novembro/2007

Seminário Auditoria Continua com Análise em Tempo Real

Carlos Santos (ISCA-UA)

Universidade de Aveiro

Outubro-Novembro/2007

Seminário Alianças Estratégicas Francisco Gonçalves (ISCA-UA)

Universidade de Aveiro

Outubro-Novembro/2007

Seminário Impacte do Justo Valor no Sector Vitivinícola

Adjunta Graça Azevedo (ISCA-UA)

Universidade de Aveiro

Outubro-Novembro/2007

Seminário La relevancia de los intangibles en el análisis de la situación financiera de la empresa

Leandro Cañibano (Universidade Autónoma de Madrid)

Universidade de Aveiro

Junho/2007 Seminário Investir em Bolsa Dário Soares, Gestor de Carteiras do Millennium Investment Banking

Universidade de Aveiro

Junho/2007 Seminário O impacto do IDE no desenvolvimento

António Nogueira Leite, Administrador do Grupo Mello

Universidade de Aveiro

05.06.2007 Seminário Audit Firms' Human Capital and Audit Quality - Research Proposal

Tânia Montenegro (UM)

Universidade do Minho/EEG

Abril/2007 Seminário Tendências da Contabilidade – O Desafio das Novas Tecnologias

Domingos Cravo (ISCA-UA)

Universidade de Aveiro

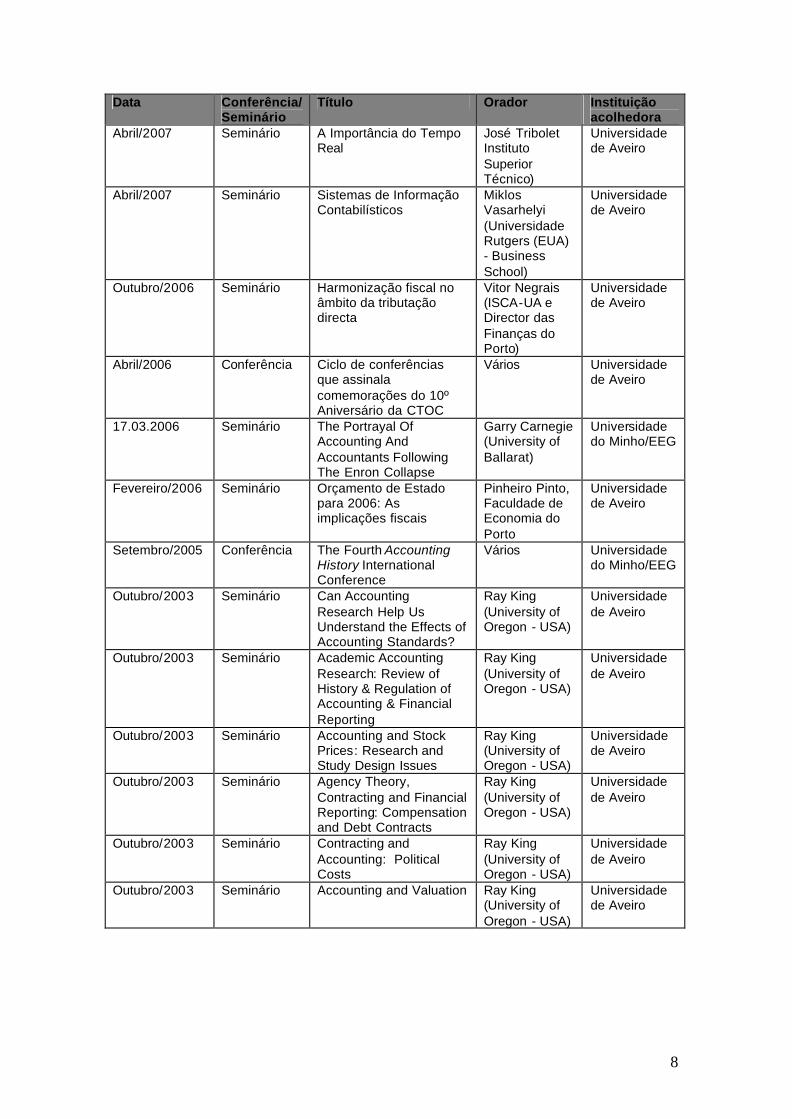

8

Data Conferência/ Seminário

Título Orador Instituição acolhedora

Abril/2007 Seminário A Importância do Tempo Real

José Tribolet Instituto Superior Técnico)

Universidade de Aveiro

Abril/2007 Seminário Sistemas de Informação Contabilísticos

Miklos Vasarhelyi (Universidade Rutgers (EUA) - Business School)

Universidade de Aveiro

Outubro/2006 Seminário Harmonização fiscal no âmbito da tributação directa

Vitor Negrais (ISCA-UA e Director das Finanças do Porto)

Universidade de Aveiro

Abril/2006 Conferência Ciclo de conferências que assinala comemorações do 10º Aniversário da CTOC

Vários Universidade de Aveiro

17.03.2006 Seminário The Portrayal Of Accounting And Accountants Following The Enron Collapse

Garry Carnegie (University of Ballarat)

Universidade do Minho/EEG

Fevereiro/2006 Seminário Orçamento de Estado para 2006: As implicações fiscais

Pinheiro Pinto, Faculdade de Economia do Porto

Universidade de Aveiro

Setembro/2005 Conferência The Fourth Accounting History International Conference

Vários Universidade do Minho/EEG

Outubro/2003 Seminário Can Accounting Research Help Us Understand the Effects of Accounting Standards?

Ray King (University of Oregon - USA)

Universidade de Aveiro

Outubro/2003 Seminário Academic Accounting Research: Review of History & Regulation of Accounting & Financial Reporting

Ray King (University of Oregon - USA)

Universidade de Aveiro

Outubro/2003 Seminário Accounting and Stock Prices: Research and Study Design Issues

Ray King (University of Oregon - USA)

Universidade de Aveiro

Outubro/2003 Seminário Agency Theory, Contracting and Financial Reporting: Compensation and Debt Contracts

Ray King (University of Oregon - USA)

Universidade de Aveiro

Outubro/2003 Seminário Contracting and Accounting: Political Costs

Ray King (University of Oregon - USA)

Universidade de Aveiro

Outubro/2003 Seminário Accounting and Valuation Ray King (University of Oregon - USA)

Universidade de Aveiro

9

2. Objectivos O plano de estudos proposto promove o desenvolvimento da investigação científica em Contabilidade em Portugal e pretende reforçar a posição das Universidades do Minho e Aveiro como duas importantes instituições de referência na área. É seu objectivo contribuir para a formação de investigadores de elevada qualidade, captando candidatos de diferentes universidades e institutos politécnicos, nacionais e internacionais, licenciados ou mestres com elevadas médias e apetência para a investigação. Na sequência das actuais exigências de qualificação dos docentes do ensino superior, este curso proporciona uma opção de qualidade para a formação dos docentes do ensino superior universitário e, em especial, do ensino politécnico.

Pretende-se ainda com a oferta deste curso de doutoramento:

a) Continuar a oferecer uma formação complementar e actualizada no domínio da Contabilidade;

b) Aprofundar a formação científica no âmbito da Contabilidade; c) Preparar os alunos para desenvolverem investigação científica avançada no

domínio da Contabilidade, relevante para organizações públicas e privadas; d) Preparar os alunos para orientação futura de projectos de investigação; e) Dotar os alunos de ferramentas e conhecimentos que sejam incorporados na

actividade docente e de publicação; f) Preparar os alunos para a diversidade de responsabilidades das carreiras

académicas ou funções que requeiram capacidades analíticas e de investigação similares.

10

3. Resultados Esperados de Aprendizagem A frequência do curso de doutoramento em Contabilidade deverá proporcionar aos alunos a exposição, confronto, análise crítica, e verificação da teoria contabilística, alicerçando todo o desenvolvimento de competências numa sólida formação em fundamentos teóricos da contabilidade e em metodologia de investigação. Um doutor em Contabilidade deverá ser capaz de:

• Integrar novos conhecimentos, lidar com situações complexas e formular julgamentos, os quais reflectem o seu entendimento da teoria da contabilidade;

• Dominar as competências, aptidões e métodos de investigação associados à Contabilidade;

• Desenvolver competências de avaliação do rigor, validade e relevância de trabalhos de investigação científica publicados;

• Desenvolver capacidades de aprendizagem e de realização de actividades de investigação que permitam a condução autónoma de trabalhos científicos em Contabilidade;

• Identificar lacunas, falhas ou outro tipo de fragilidades da teoria contabilística que permitam o desenvolvimento de ideias originais e o seu enriquecimento;

• Demonstrar a capacidade para conceber, projectar, adaptar e realizar investigação científica relevante respeitando as exigências impostas pelos padrões de integridade académica;

• Realizar uma quantidade significativa de trabalho de investigação original que contribua para o alargamento das fronteiras do conhecimento, parte da qual mereça a divulgação nacional ou internacional em publicações sujeitas a processo de revisão por pares;

• Comunicar de forma clara as conclusões dos trabalhos científicos desenvolvidos, conhecimento e racionalidade a elas subjacente, a audiências diversas;

• Ser capaz de, numa sociedade baseada no conhecimento, de promover, em contexto académico e/ou profissional, o progresso tecnológico, social ou cultural.

11

4. Estrutura do Curso e Plano de Estudos

4.1. Estrutura do Curso O programa doutoramento em Contabilidade está estruturado de forma a permitir a um licenciado com média elevada ou a um mestre em Contabilidade, Gestão, Economia e áreas afins a obtenção do grau de doutor em seis semestres, com dois semestres lectivos e quatro semestres destinados à dissertação de doutoramento. Nos dois primeiros semestres, os alunos frequentam unidades curriculares que proporcionam sólida formação em teoria contabilística, em métodos de investigação, e em temas actuais dirigidos à elaboração da tese de doutoramento. Nas unidades curriculares de opção, o aluno confrontar-se-á com os problemas que surgem quando se efectua a transição para o trabalho de investigação, quer teórico quer empírico e/ou aplicado, sendo particularmente útil na formulação e condução dos trabalhos de investigação que conduzirão à redacção da tese. Os alunos durante os terceiro e quarto semestres frequentarão seminários de investigação de apoio à elaboração da tese. No segundo semestre os alunos elaborarão o seu Projecto de Tese, no qual definirão as linhas de investigação a prosseguir na tese de doutoramento. Nos quatro últimos semestres, os alunos de doutoramento deverão realizar o seu trabalho de investigação, de acordo com o projecto de investigação proposto, sob a orientação de pelo menos um doutorado. O projecto de tese será submetido a uma avaliação intermédia a ocorrer no fim do 1º semestre do 2º ano do Programa de Doutoramento. Como resultado, o programa de doutoramento em Contabilidade proporciona uma formação abrangente que permite desenvolver competências na condução de investigação analítica e empírica.

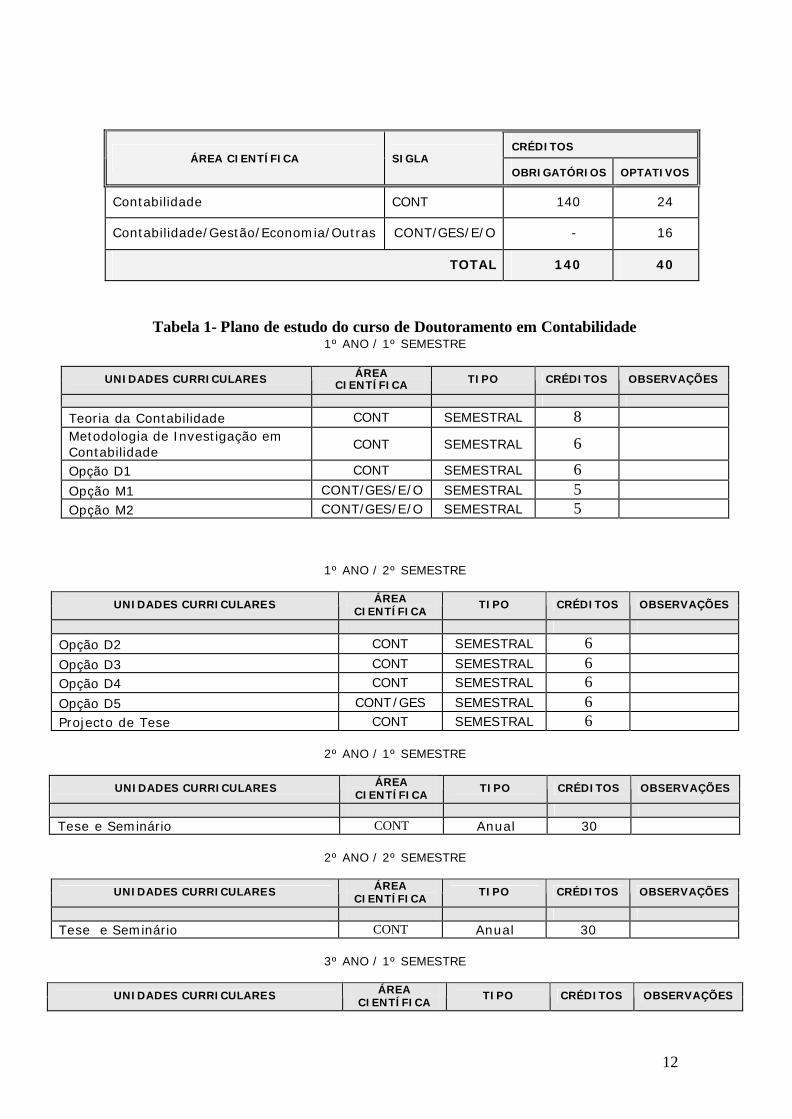

4.2. Plano de Estudos O plano de estudos engloba três tipos de unidades curriculares: (1) obrigatórias, (2) opcionais, (3) tese e seminário. A Tabela 1 apresenta o plano de estudo do curso de Doutoramento em Contabilidade, a tempo integral, identificando as unidades curriculares obrigatórias e a localização temporal de todas as unidades na duração definida para o curso. Alunos que frequentem o Doutoramento em Contabilidade a tempo parcial deverão cumprir entre 25 a 35 ECTS por ano e deverão ter um plano de estudos aprovado pela comissão directiva, de acordo com o regulamento da Universidade do Minho e da Universidade de Aveiro que se aplica a estudantes a tempo parcial. Distribuição das unidades de crédito ECTS por áreas científicas:

12

CRÉDITOS ÁREA CIENTÍFICA SIGLA

OBRIGATÓRIOS OPTATIVOS

Contabilidade CONT 140 24

Contabilidade/Gestão/Economia/Outras CONT/GES/E/O - 16

TOTAL 140 40

Tabela 1- Plano de estudo do curso de Doutoramento em Contabilidade 1º ANO / 1º SEMESTRE

UNIDADES CURRICULARES ÁREA CIENTÍFICA TIPO CRÉDITOS OBSERVAÇÕES

Teoria da Contabilidade CONT SEMESTRAL 8 Metodologia de Investigação em Contabilidade

CONT SEMESTRAL 6

Opção D1 CONT SEMESTRAL 6 Opção M1 CONT/GES/E/O SEMESTRAL 5 Opção M2 CONT/GES/E/O SEMESTRAL 5

1º ANO / 2º SEMESTRE

UNIDADES CURRICULARES ÁREA CIENTÍFICA

TIPO CRÉDITOS OBSERVAÇÕES

Opção D2 CONT SEMESTRAL 6 Opção D3 CONT SEMESTRAL 6 Opção D4 CONT SEMESTRAL 6 Opção D5 CONT/GES SEMESTRAL 6 Projecto de Tese CONT SEMESTRAL 6

2º ANO / 1º SEMESTRE

UNIDADES CURRICULARES ÁREA CIENTÍFICA

TIPO CRÉDITOS OBSERVAÇÕES

Tese e Seminário CONT Anual 30

2º ANO / 2º SEMESTRE

UNIDADES CURRICULARES ÁREA CIENTÍFICA

TIPO CRÉDITOS OBSERVAÇÕES

Tese e Seminário CONT Anual 30

3º ANO / 1º SEMESTRE

UNIDADES CURRICULARES ÁREA CIENTÍFICA

TIPO CRÉDITOS OBSERVAÇÕES

13

Tese CONT Anual 30

3º ANO / 2º SEMESTRE

UNIDADES CURRICULARES ÁREA CIENTÍFICA

TIPO CRÉDITOS OBSERVAÇÕES

Tese CONT Anual 30

OPÇÕES D1 a D5

Unidades curriculares específicas, cuja lista é revista anualmente, de acordo com o regulamento do Programa.

1º Ano de Funcionamento

UNIDADES CURRICULARES ÁREA CIENTÍFICA

TIPO CRÉDITOS OBSERVAÇÕES

História da Contabilidade CONT SEMESTRAL 6 OPTATIVA Contabilidade e Controlo de Gestão CONT SEMESTRAL 6 OPTATIVA Regulação Contabilística CONT SEMESTRAL 6 OPTATIVA Contabilidade e Relato dos Intangíveis e Capital Intelectual

CONT SEMESTRAL 6 OPTATIVA

Contabilidade Social e Ambiental CONT SEMESTRAL 6 OPTATIVA Tópicos Avançados em Auditoria CONT SEMESTRAL 6 OPTATIVA Tendências Actuais de Contabilidade Pública

CONT Semestral 6 OPTATIVA

Contabilidade de Instrumentos Financeiros

CONT SEMESTRAL 6 OPTATIVA

Relato e Medida do Risco CONT SEMESTRAL 6 OPTATIVA Métodos Quantitativos Aplicados à Contabilidade

GES Semestral 6 OPTATIVA

OPÇÕES M1 a M2

Unidades curriculares escolhidas entre todos os Programas de Doutoramento da Universidade do Minho e da Universidade de Aveiro, de acordo com o percurso de formação traçado para o

aluno.

14

4.3. Descrição das Unidades Curriculares Obrigatórias Teoria da Contabilidade Contributos para uma definição de Contabilidade. Relações da Contabilidade com a Economia, Ciência Política e outras Ciências Sociais. A Contabilidade como sistema de informação: objecto, referência, perspectiva, modelos e quadro conceptual. A Teoria Positiva da Contabilidade. A Abordagem Crítica e Interpretativa da Contabilidade. Teoria Normativa. O actual paradigma da Contabilidade. Resultados de Aprendizagem:

1. Confrontar diferentes definições de Contabilidade; 2. Compreender a relação da Contabilidade com outras ciências, nomeadamente,

Economia, Ciência Política e outras Ciências Sociais; 3. Compreender as diferentes imagens associadas à contabilidade, em particular a

contabilidade como sistema de informação; 4. Compreender e confrontar diferentes perspectivas da contabilidade: Perspectivas

Normativas, Perspectiva Positiva, Perspectivas Críticas e Interpretativas; 5. Compreender e criticar o paradigma actual da contabilidade.

15

ANEXO 2 UNIDADE CURRICULAR: Teoria da Contabilidade ÁREA CIENTIFICA: Contabilidade UC – ANUAL 1 SEMESTRAL X TRIMESTRAL 1 OUTRA 1 OBRIGATÓRIA X OPCIONAL 1 Distribuição das horas creditadas ao aluno para obtenção de 8 créditos (ECTS) Resultados de aprendizagem

(RA) Horas de contacto com o docente Horas de trabalho

independente Colectivas Laborato-

riais T. de

campo Seminário Tutórias Estágios

Listagem de RA (entre 4 e 6)

T

TP

PL

TC

S

OT

E

Estudo

Trabº grupo

Trabº

projecto

Horas de avaliação

Total

1) 5 25 14 0.8 44.8 2) 5 25 14 0.8 44.8 3) 5 25 14 0.8 44.8 4) 5 25 14 0.8 44.8 5) 5 25 14 0.8 44.8

TOTAL 25 125 70 4 224

16

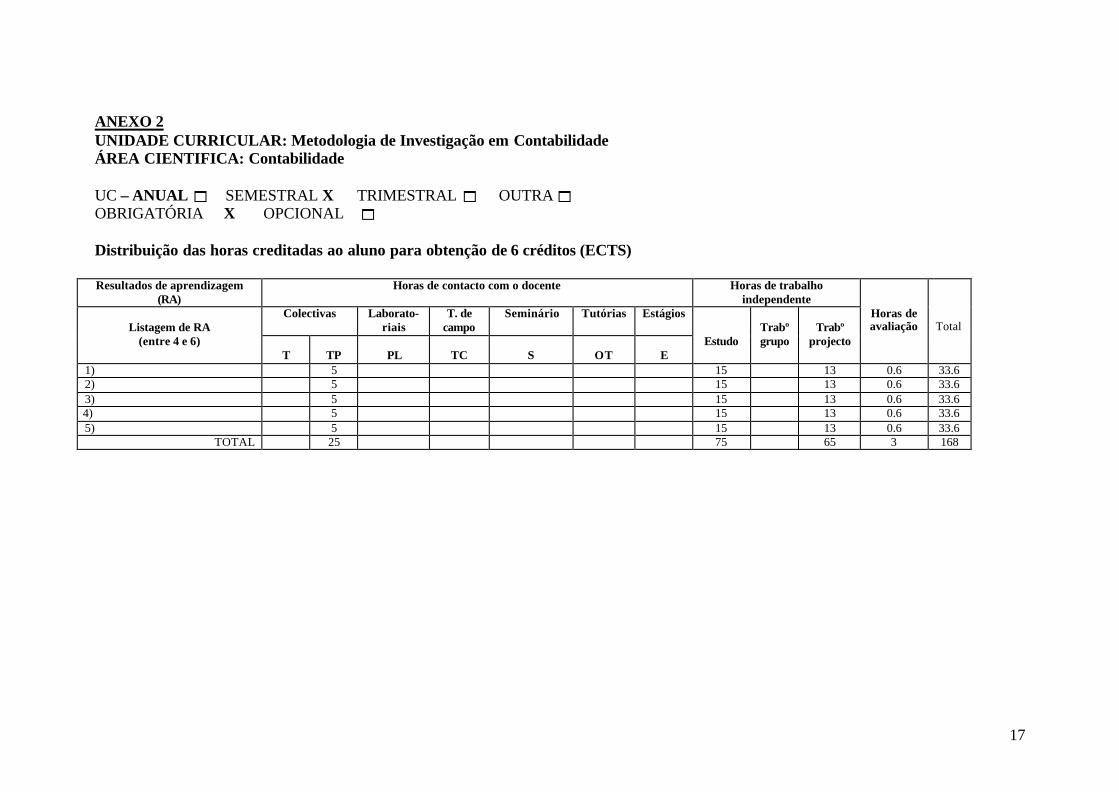

Metodologia de Investigação em Contabilidade Desenvolvimento da ideia de investigação. Perspectivas positivistas, naturalistas, institucionais e contextuais. Teoria, literatura e hipóteses; Colheita de dados e análise; investigação experimental; investigação por questionários; estudos de casos ou “fieldwork”, investigação em arquivo; ética de investigação em Contabilidade; o processo de orientação de teses; O processo de publicação. Resultados de Aprendizagem:

1. Compreender e aplicar as fases de desenvolvimento de um projecto de investigação;

2. Conhecer e confrontar diferentes perspectivas de investigação; 3. Conhecer os métodos e técnicas de recolha e análise de dados e compreender as

vantagens e problemas associados aos diferentes tipos de investigação; 4. Conhecer e discutir a ética na investigação em contabilidade; 5. Compreender o processo de orientação de teses e o processo de publicação de

artigos.

17

ANEXO 2 UNIDADE CURRICULAR: Metodologia de Investigação em Contabilidade ÁREA CIENTIFICA: Contabilidade UC – ANUAL 1 SEMESTRAL X TRIMESTRAL 1 OUTRA 1 OBRIGATÓRIA X OPCIONAL 1 Distribuição das horas creditadas ao aluno para obtenção de 6 créditos (ECTS) Resultados de aprendizagem

(RA) Horas de contacto com o docente Horas de trabalho

independente Colectivas Laborato-

riais T. de

campo Seminário Tutórias Estágios

Listagem de RA (entre 4 e 6)

T

TP

PL

TC

S

OT

E

Estudo

Trabº grupo

Trabº

projecto

Horas de avaliação

Total

1) 5 15 13 0.6 33.6 2) 5 15 13 0.6 33.6 3) 5 15 13 0.6 33.6 4) 5 15 13 0.6 33.6 5) 5 15 13 0.6 33.6

TOTAL 25 75 65 3 168

18

4.4. Descrição das Unidades Curriculares Optativas História da Contabilidade Investigação em historia da contabilidade: sua utilidade e objectivo; Classificação da Investigação em História da Contabilidade: Da Investigação Tradicional à “Nova História da Contabilidade”; Os principais paradigmas utilizados na história da contabilidade. Áreas de Estudo em História da Contabilidade: Biografia, Prosopografia, História institucional, Desenvolvimento do pensamento contabilístico, História geral (entidades privadas e públicas); História crítica; História comparada internacional; Bases de dados; Historiografia. Resultados de Aprendizagem:

1. Compreender a utilidade e objectivo da investigação em história da contabilidade;

2. Compreender e confrontar a investigação tradicional e a nova investigação em história da contabilidade;

3. Conhecer os principais paradigmas utilizados na investigação em história da contabilidade;

4. Conhecer as principais áreas de estudo em história da contabilidade; 5. Analisar e criticar estudos realizados nas principais áreas de estudo em história

da contabilidade.

19

ANEXO 2 UNIDADE CURRICULAR: História da Contabilidade ÁREA CIENTIFICA: Contabilidade UC – ANUAL 1 SEMESTRAL X TRIMESTRAL 1 OUTRA 1 OBRIGATÓRIA 1 OPCIONAL X Distribuição das horas creditadas ao aluno para obtenção de 6 créditos (ECTS) Resultados de aprendizagem

(RA) Horas de contacto com o docente Horas de trabalho

independente Colectivas Laborato-

riais T. de

campo Seminário Tutórias Estágios

Listagem de RA (entre 4 e 6)

T

TP

PL

TC

S

OT

E

Estudo

Trabº grupo

Trabº

projecto

Horas de avaliação

Total

1) 5 15 13 0.6 33.6 2) 5 15 13 0.6 33.6 3) 5 15 13 0.6 33.6 4) 5 15 13 0.6 33.6 5) 5 15 13 0.6 33.6

TOTAL 25 75 65 3 168

20

Contabilidade e Controlo de Gestão A prática e a investigação de Contabilidade e Controlo de Gestão: que ligação? A evolução da investigação em Contabilidade e Controlo de Gestão. Paradigmas de investigação em Contabilidade e Controlo de Gestão: abordagens normativas e seus pressupostos. Abordagens funcionalistas. Abordagens descritivas. Abordagens radicais. Resultados de Aprendizagem:

1. Compreender a prática e investigação em Contabilidade e Controlo de Gestão; 2. Analisar a evolução da investigação em Contabilidade e Controlo de Gestão; 3. Conhecer as abordagens normativas, funcionalistas, descritivas e radicais. 4. Confrontar as abordagens normativas, funcionalistas, descritivas e radicais. 5. Analisar e criticar estudos realizados nas principais áreas de estudo em

Contabilidade e Controlo de Gestão.

21

ANEXO 2 UNIDADE CURRICULAR: Contabilidade e Controlo de Gestão ÁREA CIENTIFICA: Contabilidade UC – ANUAL 1 SEMESTRAL X TRIMESTRAL 1 OUTRA 1 OBRIGATÓRIA 1 OPCIONAL X Distribuição das horas creditadas ao aluno para obtenção de 6 créditos (ECTS) Resultados de aprendizagem

(RA) Horas de contacto com o docente Horas de trabalho

independente Colectivas Laborato-

riais T. de

campo Seminário Tutórias Estágios

Listagem de RA (entre 4 e 6)

T

TP

PL

TC

S

OT

E

Estudo

Trabº grupo

Trabº

projecto

Horas de avaliação

Total

1) 5 15 13 0.6 33.6 2) 5 15 13 0.6 33.6 3) 5 15 13 0.6 33.6 4) 5 15 13 0.6 33.6 5) 5 15 13 0.6 33.6

TOTAL 25 75 65 3 168

22

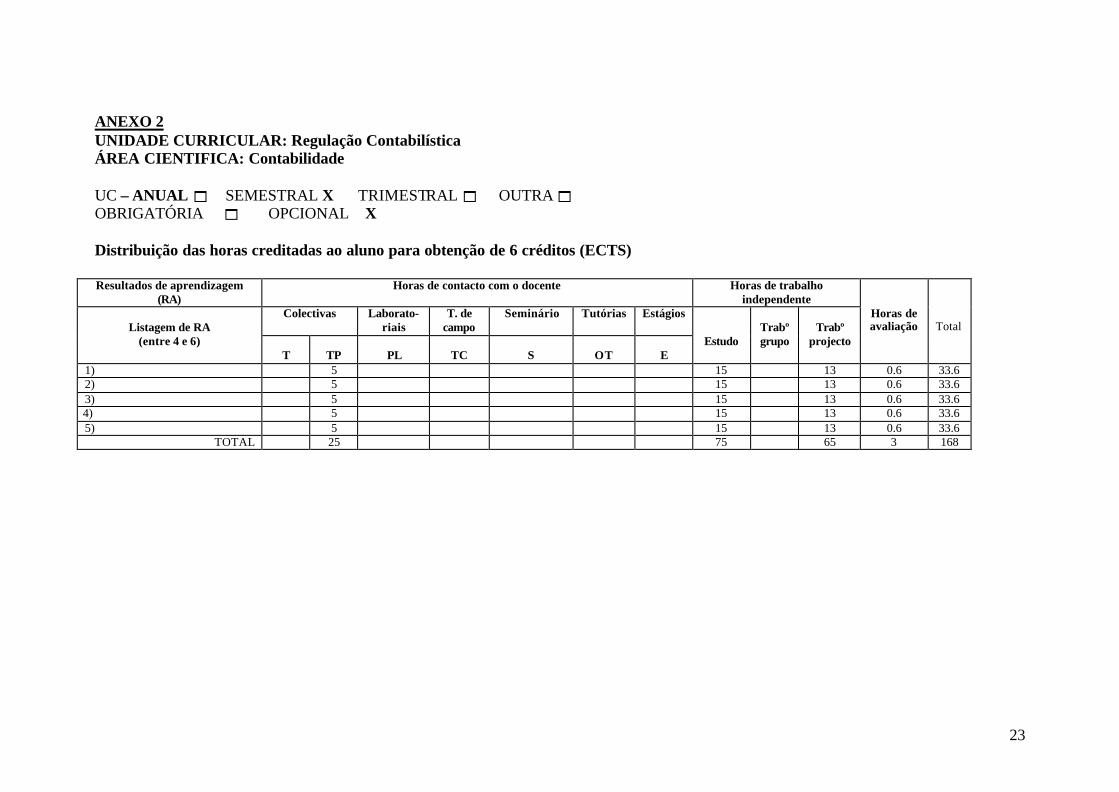

Regulação Contabilística Factores de influência no desenvolvimento da regulação contabilística: o ambiente social e económico; o Estado; o sistema fiscal; o mercado de capitais; a profissão; influência internacional. O processo de normalização contabilística em Portugal. Os organismos reguladores nacionais: Assembleia da República, Comissão de Normalização Contabilística, Banco de Portugal, Comissão de Mercado de Valores Mobiliários. Harmonização contabilística internacional: origem e evolução. Os organismos reguladores internacionais: Comissão Europeia, International Accounting Standard Board (IASB). O impacto da regulação contabilística na sociedade. O papel da Auditoria e das empresas internacionais de auditoria na harmonização contabilística.

Resultados de Aprendizagem:

1. Compreender os factores que influenciam o desenvolvimento da regulação contabilística;

2. Conhecer o processo de normalização contabilística em Portugal; 3. Compreender a origem e evolução do processo de harmonização contabilística

internacional; 4. Avaliar os impactos da regulação contabilística na sociedade; 5. Analisar e criticar estudos realizados nas principais áreas de estudo em

Regulação Contabilística.

23

ANEXO 2 UNIDADE CURRICULAR: Regulação Contabilística ÁREA CIENTIFICA: Contabilidade UC – ANUAL 1 SEMESTRAL X TRIMESTRAL 1 OUTRA 1 OBRIGATÓRIA 1 OPCIONAL X Distribuição das horas creditadas ao aluno para obtenção de 6 créditos (ECTS) Resultados de aprendizagem

(RA) Horas de contacto com o docente Horas de trabalho

independente Colectivas Laborato-

riais T. de

campo Seminário Tutórias Estágios

Listagem de RA (entre 4 e 6)

T

TP

PL

TC

S

OT

E

Estudo

Trabº grupo

Trabº

projecto

Horas de avaliação

Total

1) 5 15 13 0.6 33.6 2) 5 15 13 0.6 33.6 3) 5 15 13 0.6 33.6 4) 5 15 13 0.6 33.6 5) 5 15 13 0.6 33.6

TOTAL 25 75 65 3 168

24

Contabilidade e Relato dos Intangíveis e do Capital Intelectual Os intangíveis e o capital intelectual: contextualização, definição, importância e classificação. O tratamento contabilístico dos intangíveis. Os intangíveis no actual modelo de relato financeiro. O relato de negócio e o capital intelectual. Modelos e propostas de orientações para a gestão e relato do capital intelectual. Resultados de Aprendizagem:

1. Compreender a importância da temática dos intangíveis e do capital intelectua l no actual ambiente de negócio;

2. Conhecer e analisar criticamente o tratamento contabilístico dos intangíveis de acordo com o normativo contabilístico internacional e analisar criticamente as deficiências do actual modelo de relato financeiro;

3. Compreender a necessidade de expansão do relato financeiro para o relato de negócio e conhecer algumas propostas de relato de negócio;

4. Analisar diferentes propostas de modelos e orientações para a gestão e relato do capital intelectual;

5. Conhecer diferentes perspectivas de investigação no âmbito da contabilidade e relato dos intangíveis e capital intelectual e analisar criticamente estudos realizados nesta temática.

25

ANEXO 2 UNIDADE CURRICULAR: Contabilidade e Relato dos Intangíveis e do Capital Intelectual ÁREA CIENTIFICA: Contabilidade UC – ANUAL 1 SEMESTRAL X TRIMESTRAL 1 OUTRA 1 OBRIGATÓRIA 1 OPCIONAL X Distribuição das horas creditadas ao aluno para obtenção de 6 créditos (ECTS) Resultados de aprendizagem

(RA) Horas de contacto com o docente Horas de trabalho

independente Colectivas Laborato-

riais T. de

campo Seminário Tutórias Estágios

Listagem de RA (entre 4 e 6)

T

TP

PL

TC

S

OT

E

Estudo

Trabº grupo

Trabº

projecto

Horas de avaliação

Total

1) 5 15 13 0.6 33.6 2) 5 15 13 0.6 33.6 3) 5 15 13 0.6 33.6 4) 5 15 13 0.6 33.6 5) 5 15 13 0.6 33.6

TOTAL 25 75 65 3 168

26

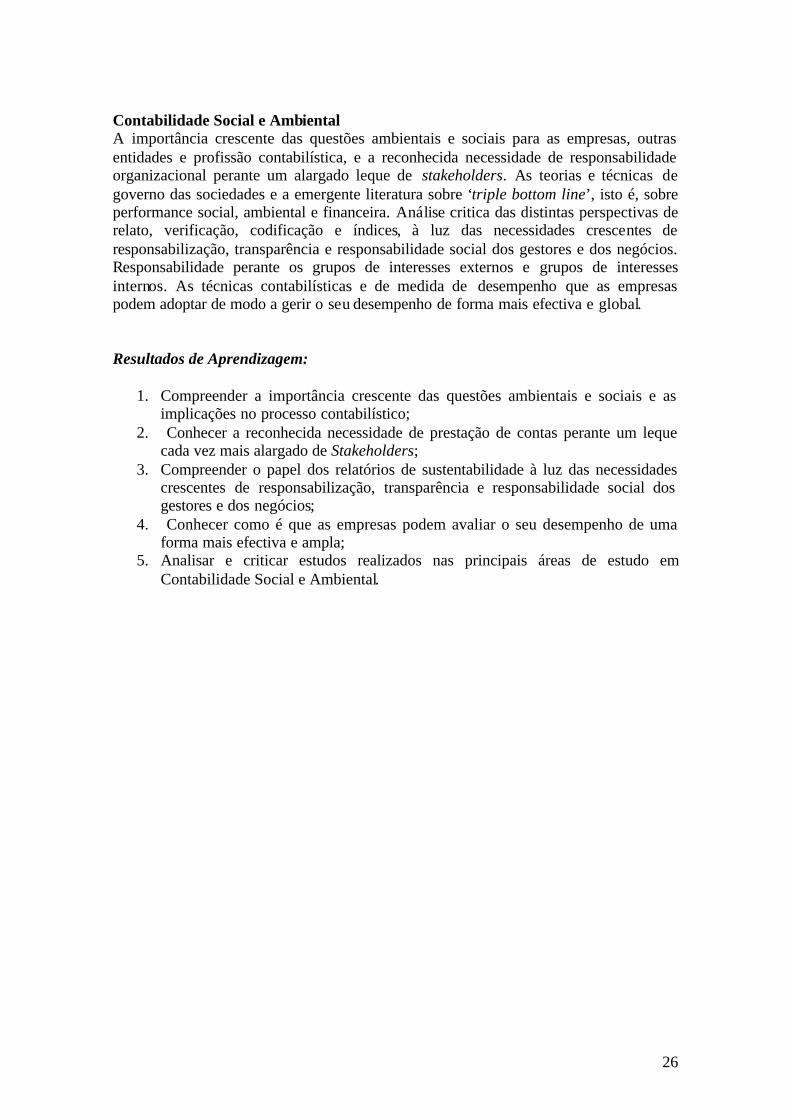

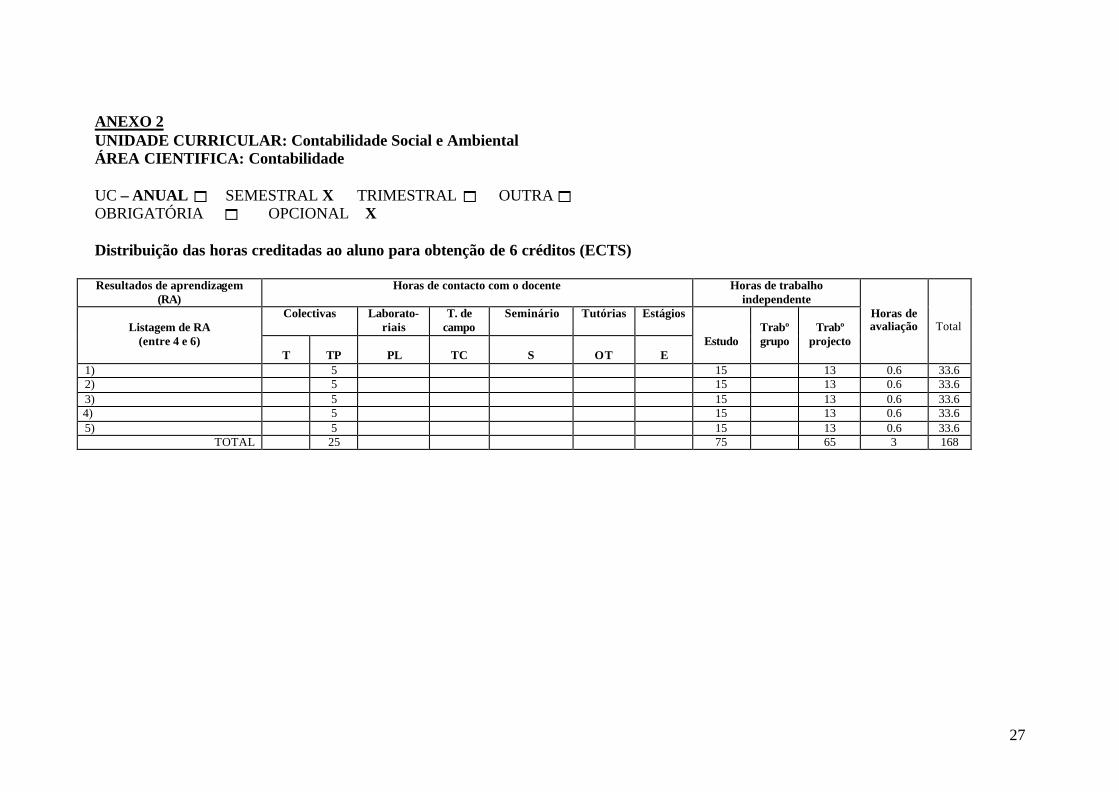

Contabilidade Social e Ambiental A importância crescente das questões ambientais e sociais para as empresas, outras entidades e profissão contabilística, e a reconhecida necessidade de responsabilidade organizacional perante um alargado leque de stakeholders. As teorias e técnicas de governo das sociedades e a emergente literatura sobre ‘triple bottom line’, isto é, sobre performance social, ambiental e financeira. Análise critica das distintas perspectivas de relato, verificação, codificação e índices, à luz das necessidades crescentes de responsabilização, transparência e responsabilidade social dos gestores e dos negócios. Responsabilidade perante os grupos de interesses externos e grupos de interesses internos. As técnicas contabilísticas e de medida de desempenho que as empresas podem adoptar de modo a gerir o seu desempenho de forma mais efectiva e global. Resultados de Aprendizagem:

1. Compreender a importância crescente das questões ambientais e sociais e as implicações no processo contabilístico;

2. Conhecer a reconhecida necessidade de prestação de contas perante um leque cada vez mais alargado de Stakeholders;

3. Compreender o papel dos relatórios de sustentabilidade à luz das necessidades crescentes de responsabilização, transparência e responsabilidade social dos gestores e dos negócios;

4. Conhecer como é que as empresas podem avaliar o seu desempenho de uma forma mais efectiva e ampla;

5. Analisar e criticar estudos realizados nas principais áreas de estudo em Contabilidade Social e Ambiental.

27

ANEXO 2 UNIDADE CURRICULAR: Contabilidade Social e Ambiental ÁREA CIENTIFICA: Contabilidade UC – ANUAL 1 SEMESTRAL X TRIMESTRAL 1 OUTRA 1 OBRIGATÓRIA 1 OPCIONAL X Distribuição das horas creditadas ao aluno para obtenção de 6 créditos (ECTS) Resultados de aprendizagem

(RA) Horas de contacto com o docente Horas de trabalho

independente Colectivas Laborato-

riais T. de

campo Seminário Tutórias Estágios

Listagem de RA (entre 4 e 6)

T

TP

PL

TC

S

OT

E

Estudo

Trabº grupo

Trabº

projecto

Horas de avaliação

Total

1) 5 15 13 0.6 33.6 2) 5 15 13 0.6 33.6 3) 5 15 13 0.6 33.6 4) 5 15 13 0.6 33.6 5) 5 15 13 0.6 33.6

TOTAL 25 75 65 3 168

28

Tópicos avançados de auditoria Auditoria: um paradigma em mudança? O risco de auditoria: os novos paradigmas do risco do negócio. A independência em auditoria. A “Teoria da Agência” e o papel da auditoria. A qualidade da auditoria. O capital humano na auditoria. Harmonização internacional da Auditoria. Resultados de Aprendizagem:

1. Compreender a mudança de paradigma da auditoria; 2. Conhecer o risco da auditoria e os novos paradigmas da análise do risco do

negócio; 3. Compreender a qualidade da auditoria e as formas de combate à fraude; 4. Conhecer os avanços ao nível da harmonização contabilística internacional; 5. Analisar e criticar estudos realizados nas principais áreas de estudo em

Auditoria.

29

ANEXO 2 UNIDADE CURRICULAR: Tópicos avançados de auditoria ÁREA CIENTIFICA: Contabilidade UC – ANUAL 1 SEMESTRAL X TRIMESTRAL 1 OUTRA 1 OBRIGATÓRIA 1 OPCIONAL X Distribuição das horas creditadas ao aluno para obtenção de 6 créditos (ECTS) Resultados de aprendizagem

(RA) Horas de contacto com o docente Horas de trabalho

independente Colectivas Laborato-

riais T. de

campo Seminário Tutórias Estágios

Listagem de RA (entre 4 e 6)

T

TP

PL

TC

S

OT

E

Estudo

Trabº grupo

Trabº

projecto

Horas de avaliação

Total

1) 5 15 13 0.6 33.6 2) 5 15 13 0.6 33.6 3) 5 15 13 0.6 33.6 4) 5 15 13 0.6 33.6 5) 5 15 13 0.6 33.6

TOTAL 25 75 65 3 168

30

Tendências actuais da Contabilidade Pública

Tendências actuais da Contabilidade Pública. A reforma da Contabilidade Pública em Portugal; Os planos sectoriais. A Normalização Contabilística nacional e internacional aplicada ao sector público. A problemática da aplicação do accrual basis na Contabilidade Pública. A prestação de contas na Administração Pública. Contabilidade de Gestão aplicada ao sector público. Resultados de Aprendizagem:

1. Compreender os objectivos e justificação das recentes alterações na Contabilidade Pública;

2. Conhecer as dificuldades de utilização do accrual basis na Contabilidade Pública;

3. Compreender e comparar as Normas Internacionais de Contabilidade do Sector Público com as normas internacionais de contabilidade para o sector empresarial;

4. Conhecer e analisar os documentos de prestação de contas individuais e consolidadas;

5. Analisar e criticar estudos realizados nas principais áreas de estudo em Contabilidade Pública.

31

ANEXO 2 UNIDADE CURRICULAR: Tendências actuais da Contabilidade Pública ÁREA CIENTIFICA: Contabilidade UC – ANUAL 1 SEMESTRAL X TRIMESTRAL 1 OUTRA 1 OBRIGATÓRIA 1 OPCIONAL X Distribuição das horas creditadas ao aluno para obtenção de 6 créditos (ECTS) Resultados de aprendizagem

(RA) Horas de contacto com o docente Horas de trabalho

independente Colectivas Laborato-

riais T. de

campo Seminário Tutórias Estágios

Listagem de RA (entre 4 e 6)

T

TP

PL

TC

S

OT

E

Estudo

Trabº grupo

Trabº

projecto

Horas de avaliação

Total

1) 5 15 13 0.6 33.6 2) 5 15 13 0.6 33.6 3) 5 15 13 0.6 33.6 4) 5 15 13 0.6 33.6 5) 5 15 13 0.6 33.6

TOTAL 25 75 65 3 168

32

Contabilidade de Instrumentos Financeiros

Papel e evolução recente dos mercados financeiros. Inovação financeira nos instrumentos de dívida. Inovação financeira nos instrumentos básicos. Principais problemas que os Instrumentos Financeiros colocam à Contabilidade (custo histórico/justo valor). A informação contabilística nos mercados de capitais. Relevância valorativa da informação financeira. Resultados de Aprendizagem:

1. Compreender as linhas de investigação sobre o papel da informação nos mercados financeiros;

2. Compreender a estrutura e orgânica dos mercados financeiros; 3. Conhecer e analisar as características dos instrumentos financeiros; 4. Compreender os problemas valorativos relacionados com instrumentos

financeiros; 5. Analisar e criticar estudos realizados nas principais áreas de estudo em

Contabilidade de Instrumentos Financeiros.

33

ANEXO 2 UNIDADE CURRICULAR: Contabilidade de Instrumentos Financeiros ÁREA CIENTIFICA: Contabilidade UC – ANUAL 1 SEMESTRAL X TRIMESTRAL 1 OUTRA 1 OBRIGATÓRIA 1 OPCIONAL X Distribuição das horas creditadas ao aluno para obtenção de 6 créditos (ECTS) Resultados de aprendizagem

(RA) Horas de contacto com o docente Horas de trabalho

independente Colectivas Laborato-

riais T. de

campo Seminário Tutórias Estágios

Listagem de RA (entre 4 e 6)

T

TP

PL

TC

S

OT

E

Estudo

Trabº grupo

Trabº

projecto

Horas de avaliação

Total

1) 5 15 13 0.6 33.6 2) 5 15 13 0.6 33.6 3) 5 15 13 0.6 33.6 4) 5 15 13 0.6 33.6 5) 5 15 13 0.6 33.6

TOTAL 25 75 65 3 168

34

Relato e Medida do Risco

O Risco Financeiro. Informação, risco e valor. Principais instrumentos de gestão do risco. Relato financeiro do risco. Práticas de relato do risco e principais normativos relacionados com a divulgação do risco. Determinantes da divulgação do risco.

Resultados de Aprendizagem:

1. Compreender, identificar, quantificar, de forma integrada, o risco financeiro. 2. Identificar e explicar as fontes de risco para um investidor e para uma empresa. 3. Compreender e analisar de forma crítica o relato financeiro do risco. 4. Entender os determinantes da divulgação do risco do negócio. 5. Analisar e criticar estudos sobre o relato do risco de negócio.

.

35

ANEXO 2 UNIDADE CURRICULAR: Relato e Medida do Risco ÁREA CIENTIFICA: Contabilidade UC – ANUAL 1 SEMESTRAL X TRIMESTRAL 1 OUTRA 1 OBRIGATÓRIA 1 OPCIONAL X Distribuição das horas creditadas ao aluno para obtenção de 6 créditos (ECTS) Resultados de aprendizagem

(RA) Horas de contacto com o docente Horas de trabalho

independente Colectivas Laborato-

riais T. de

campo Seminário Tutórias Estágios

Listagem de RA (entre 4 e 6)

T

TP

PL

TC

S

OT

E

Estudo

Trabº grupo

Trabº

projecto

Horas de avaliação

Total

1) 5 15 13 0.6 33.6 2) 5 15 13 0.6 33.6 3) 5 15 13 0.6 33.6 4) 5 15 13 0.6 33.6 5) 5 15 13 0.6 33.6

TOTAL 25 75 65 3 168

36

Métodos Quantitativos Aplicados à Contabilidade

Análise Exploratória de Dados. Transformação de Dados. Amostragem. Estatística não Paramétrica. Análise Multivariada. Modelos multiequacionais de regressão linear. Identificação. Métodos de máxima verosimilhança, variáveis instrumentais e método generalizado dos momentos. Modelos de séries temporais. A aplicação à investigação contabilística destes métodos

Resultados de Aprendizagem:

1. Conhecer técnicas de análise exploratória e de análise multivariada e sua aplicação à contabilidade;

2. Conhecer procedimentos resistentes e métodos robustos de análise de dados e sua aplicação à contabilidade;

3. Conhecer métodos estatísticos de análise simultânea de medidas múltiplas dos objectos e sua aplicação à contabilidade;

4. Compreender diversos domínios de aplicação e a adequada interpretação dos resultados;

5. Utilizar de forma adequada e eficiente “pacotes” de software estatístico e sua aplicação à contabilidade.

37

ANEXO 2 UNIDADE CURRICULAR: Métodos Quantitativos Aplicados à Contabilidade ÁREA CIENTIFICA: Gestão UC – ANUAL 1 SEMESTRAL X TRIMESTRAL 1 OUTRA 1 OBRIGATÓRIA 1 OPCIONAL X Distribuição das horas creditadas ao aluno para obtenção de 6 créditos (ECTS) Resultados de aprendizagem

(RA) Horas de contacto com o docente Horas de trabalho

independente Colectivas Laborato-

riais T. de

campo Seminário Tutórias Estágios

Listagem de RA (entre 4 e 6)

T

TP

PL

TC

S

OT

E

Estudo

Trabº grupo

Trabº

projecto

Horas de avaliação

Total

1) 5 15 13 0.6 33.6 2) 5 15 13 0.6 33.6 3) 5 15 13 0.6 33.6 4) 5 15 13 0.6 33.6 5) 5 15 13 0.6 33.6

TOTAL 25 75 65 3 168

38

4.5. Tese e Seminário No segundo ano, o aluno além de elaborar a tese de doutoramento terá de assistir no âmbito do programa doutoral a pelo menos um seminário de investigação por semestre, onde são expostos temas de investigação recentes e as metodologias utilizadas para tratar os problemas.

5. Recursos Humanos Os Recursos Humanos são todos os professores doutorados em Contabilidade das Universidades do Minho e de Aveiro, e professores doutorados de outras universidades estrangeiras que leccionarão no âmbito de protocolos já referidos. Os professores doutorados em Contabilidade da Universidade do Minho e da Universidade de Aveiro que irão leccionar no programa doutoral é composto pelos seguintes elementos (indicando-se, entre parênteses, a sua ligação à UM ou à UA: Carlos Manuel dos Santos Ferreira (UA) Delfina Rosa Rocha Gomes (UM) Elisabete Fátima Simões Vieira (UA) Graça Maria do Carmo Azevedo (UA) Helena Coelho Inácio (UA) Joaquim Carlos da Costa Pinho (UA) João Baptista Costa Carvalho (UM) João Francisco Carvalho de Sousa (UA) Lúcia Maria Portela Lima Rodrigues (UM) Lídia Cristina Alves Morais de Oliveira (UM) Maria de Fátima Marques Teixe ira Lopes Pinho (UA) Maria Filomena Pregueiro Antunes Brás (UM) Sandra Maria Geraldes Alves (UA) Espera-se que a curto prazo diversos assistentes terminem os seus doutoramentos. Além disso, no âmbito dos protocolos a estabelecer com uma universidade espanhola e com uma universidade inglesa, é de esperar que alguns docentes estrangeiros leccionem neste programa.

6. Encargos Decorrentes do Funcionamento do Curso (horizonte plurianual) Não se prevêem encargos adicionais significativos na medida em que os recursos humanos e equipamentos de apoio são os já existentes na Universidade do Minho e na Universidade de Aveiro.

39

7. Análise Comparativa entre a organização fixada para o ciclo de estudos e a de cursos de referência com objectivos similares ministrados no Espaço Europeu, Estados Unidos e Canadá

7.1 Formatos existentes em Portugal Todos os programas de doutoramento existentes em Portugal são em Ciências Empresariais/Gestão com especialização em Contabilidade. O programa de doutoramento em Contabilidade que se propõe será único no nosso país, sendo de salientar o facto de funcionar em consórcio com a Universidade de Aveiro e ainda em protocolo com pelo menos duas universidades estrangeiras.

7.2 Formatos existentes noutros países São várias as universidades estrangeiras que adoptam um programa de doutoramento específico em Contabilidade. Como exemplo, são de realçar:

1. Na Europa: London School of Economics and Political Science; London Business School; Universidad de Valencia;

2. Nos Estados Unidos: Florida State University; University of Arizona; University of Pennsylvania; Texas University e a University of Stanford.

3. No Canadá: University of Alberta e University of Waterloo. Salienta-se, acima de tudo, a qualidade destas universidades que oferecem programas de doutoramento específicos em Contabilidade. As principais características destes programas são:

• Existência de componente curricular comum a todos; • Papel relevante atribuído ao orientador que pode introduzir alguma

adaptabilidade da componente curricular adaptada às necessidades específicas do doutorando;

• Forte articulação entre os cursos de mestrado e doutoramento; • Programa desenhado para alunos a tempo integral.

Estas universidades salientam a forte procura por doutorados em contabilidade com competências necessárias para o desenvolvimento de uma carreira académica e de investigação de sucesso. Salientam ainda os contributos que um programa de doutoramento específico em contabilidade pode proporcionar ao nível do desenvolvimento pessoal e profissional do aluno e ao nível das organizações e da sociedade.

40

8. Condições de Acesso e Critérios de Selecção Os candidatos ao Doutoramento em Contabilidade deverão satisfazer as condições estabelecidas na legislação nacional, nos normativos específicos aplicáve is e, em particular, respeitar pelo menos uma das alternativas expressas nas alíneas seguintes:

a) Possuir o grau de Mestre ou um segundo ciclo de formação superior em Contabilidade, Economia ou Gestão ou áreas afins.

b) Possuir o grau de licenciado em Contabilidade, Economia ou Gestão ou áreas afins (obtido em instituição nacional ou estrangeira) e que seja detentor de um currículo escolar ou científico especialmente relevante que seja reconhecido como atestando capacidade para a realização deste ciclo de estudos pela Comissão Científica do Programa.

c) Possuir um currículo profissional ou científico reconhecido como relevante e

apropriado pela Comissão Científica do Programa.

9. Numerus Clausus O numerus clausus e o número mínimo de inscrições indispensável ao funcionamento do curso serão fixados anualmente por despacho reitoral.

10. Propinas O valor das propinas devidas pela inscrição no ciclo de estudos em causa é fixado pelos órgãos competentes das Universidades do Minho e de Aveiro.

41

Anexos

42

Anexo I - Minuta da Resolução do Senado Universitário

Senado Universitário

Resolução SU-XX/2008

Sob proposta da Escola de Economia e Gestão e da Universidade de Aveiro; Ouvido o Conselho Académico nos termos da alínea g) do nº 2 do artigo 24º dos Estatutos da Universidade do Minho; Ao abrigo do disposto no nº 1 do artigo 7º da Lei nº 108/88, de 24 de Setembro, no nº 1 do artigo 1º do Decreto-Lei nº 155/89, de 11 de Maio; no Decreto-Lei nº 42/2005, de 22 de Fevereiro; no Decreto-Lei nº 74/2006, de 24 de Março; e no nº 2 do artigo 20º dos Estatutos da Universidade do Minho; O Senado Universitário da Universidade do Minho, em sessão plenária de ???, determina:

1º (Criação de curso)

É criado o Doutoramento (3º Ciclo) em Contabilidade , pela Universidade do Minho e pela Universidade de Aveiro, de acordo com a presente resolução.

2º (Organização do curso)

O doutoramento em Contabilidade, adiante simplesmente designado por curso, organiza-se de acordo com o sistema de unidades de crédito europeus (ECTS).

3º (Estrutura curricular)

A estrutura curricular do curso é apresentada ao anexo à presente Resolução.

4º (Plano de estudos)

O plano de estudos será fixado por despacho do Reitor, sob proposta do Conselho Académico, a publicar na II Série do Diário da República.

5º (Habilitações de acesso)

Os candidatos ao Doutoramento em Contabilidade deverão satisfazer as condições estabelecidas na legislação nacional, nos normativos específicos aplicáveis e, em particular, respeitar pelo menos uma das alternativas expressas nos pontos seguintes: (1) Possuir o grau de Mestre ou um segundo ciclo de formação superior em Contabilidade, Economia ou Gestão ou áreas afins; (2) Possuir o grau de licenciado em Contabilidade, Economia ou Gestão ou áreas afins (obtido em instituição nacional ou estrangeira) e que seja detentor de um currículo escolar ou científico especialmente relevante que seja reconhecido como atestando capacidade para a realização deste ciclo de estudos pela Comissão Científica do Programa; (3) Possuir um currículo profissional ou científico reconhecido como relevante e apropriado pela Comissão Científica do Programa.

6º (Condições de acesso)

1. A matrícula e a inscrição no Curso estão sujeitas a limitações quantitativas a fixar anualmente por despacho do Reitor.

43

2. O despacho a que se refere o nº1 deste artigo, estabelecerá qual o número mínimo de inscrições indispensável ao funcionamento do curso.

7º (Diploma de Estudos)

1. Os alunos que obtenham aprovação das unidades curriculares que integram o plano de estudos do Curso e na Tese têm direito a uma carta doutoral que certifica o grau de Doutor. 2. Os alunos que terminem com aproveitamento todas as unidades curriculares do primeiro ano da parte escolar do curso têm direito a um Diploma de Estudos Pós-Graduados em Contabilidade.

8º (Início de funcionamento)

O início de funcionamento do curso será fixado por despacho do Reitor sob proposta do Conselho Académico e verificada a existência de recursos humanos e materiais necessários à sua concretização. Universidade do Minho, ?? de ??? de 2008. O Presidente do Senado Universitário, A. Guimarães Rodrigues

44

Senado Universitário

resolução SU-XX/2008 (anexo)

1. Área Científica do curso:

Contabilidade.

2. Duração normal do curso:

Seis semestres.

3. Número de unidades de crédito necessário para a obtenção do grau:

180 Créditos ECTS.

4. Área científica e distribuição das unidades de crédito (ECTS):

4.1. Área científica obrigatória:

Contabilidade (C) 180 ECTS.

5. Taxa de matrícula e propinas:

Estes montantes serão fixados pelo Conselho Académico, nos termos dos

Estatutos da Universidade.

45

Anexo II - Plano de estudos de acordo com o ponto 11 do formulário da DGES

46

Universidades do Minho e Aveiro Doutoramento em Contabilidade

Doutor Contabilidade

1º Ano – 1º Semestre

QUADRO N.º 1

TEMPO DE TRABALHO UNIDADES CURRICULARES ÁREA CIENTÍFICA

TIPO TOTAL CONCTACTO

CRÉDITOS OBSERVAÇÕES

Teoria da Contabilidade CONT SEMESTRAL 224 TP (25) 8 Metodologia de Investigação em Contabilidade

CONT SEMESTRAL 168 TP (25) 6

Opção D1 CONT SEMESTRAL 168 TP (25) 6 Optativa

Opção M1 CONT/GES/E/

O SEMESTRAL 140 - 5 Optativa *

Opção M2 CONT/GES/E/

O SEMESTRAL 140 - 5 Optativa *

* Horas de contacto de acordo com o programa doutoral.

OPÇÕES M1 a M2

Unidades curriculares escolhidas entre os Programas de Doutoramento da Universidade do Minho e da Universidade de Aveiro, de acordo com o percurso de formação traçado para o aluno.

47

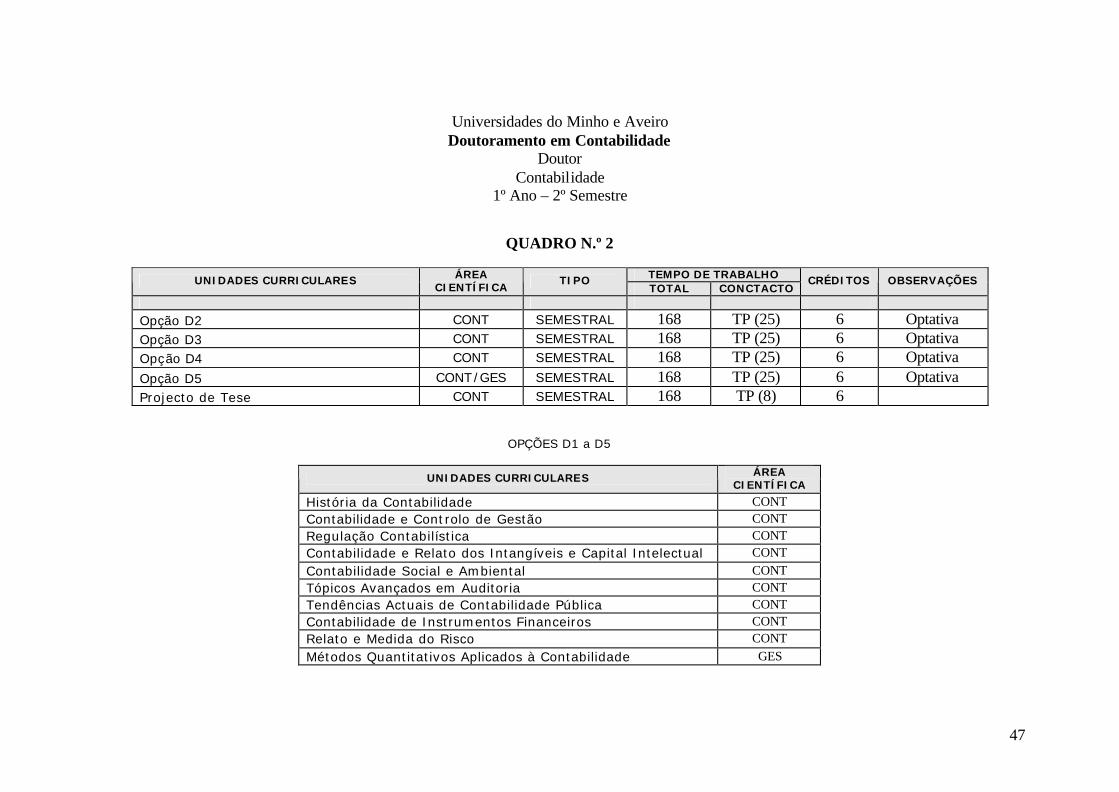

Universidades do Minho e Aveiro Doutoramento em Contabilidade

Doutor Contabilidade

1º Ano – 2º Semestre

QUADRO N.º 2

TEMPO DE TRABALHO UNIDADES CURRICULARES ÁREA CIENTÍFICA

TIPO TOTAL CONCTACTO

CRÉDITOS OBSERVAÇÕES

Opção D2 CONT SEMESTRAL 168 TP (25) 6 Optativa Opção D3 CONT SEMESTRAL 168 TP (25) 6 Optativa Opção D4 CONT SEMESTRAL 168 TP (25) 6 Optativa Opção D5 CONT/GES SEMESTRAL 168 TP (25) 6 Optativa Projecto de Tese CONT SEMESTRAL 168 TP (8) 6

OPÇÕES D1 a D5

UNIDADES CURRICULARES ÁREA CIENTÍFICA

História da Contabilidade CONT Contabilidade e Controlo de Gestão CONT Regulação Contabilística CONT Contabilidade e Relato dos Intangíveis e Capital Intelectual CONT Contabilidade Social e Ambiental CONT Tópicos Avançados em Auditoria CONT Tendências Actuais de Contabilidade Pública CONT Contabilidade de Instrumentos Financeiros CONT Relato e Medida do Risco CONT Métodos Quantitativos Aplicados à Contabilidade GES

48

Universidades do Minho e Aveiro Doutoramento em Contabilidade

Doutor Contabilidade

2º Ano – 1º Semestre

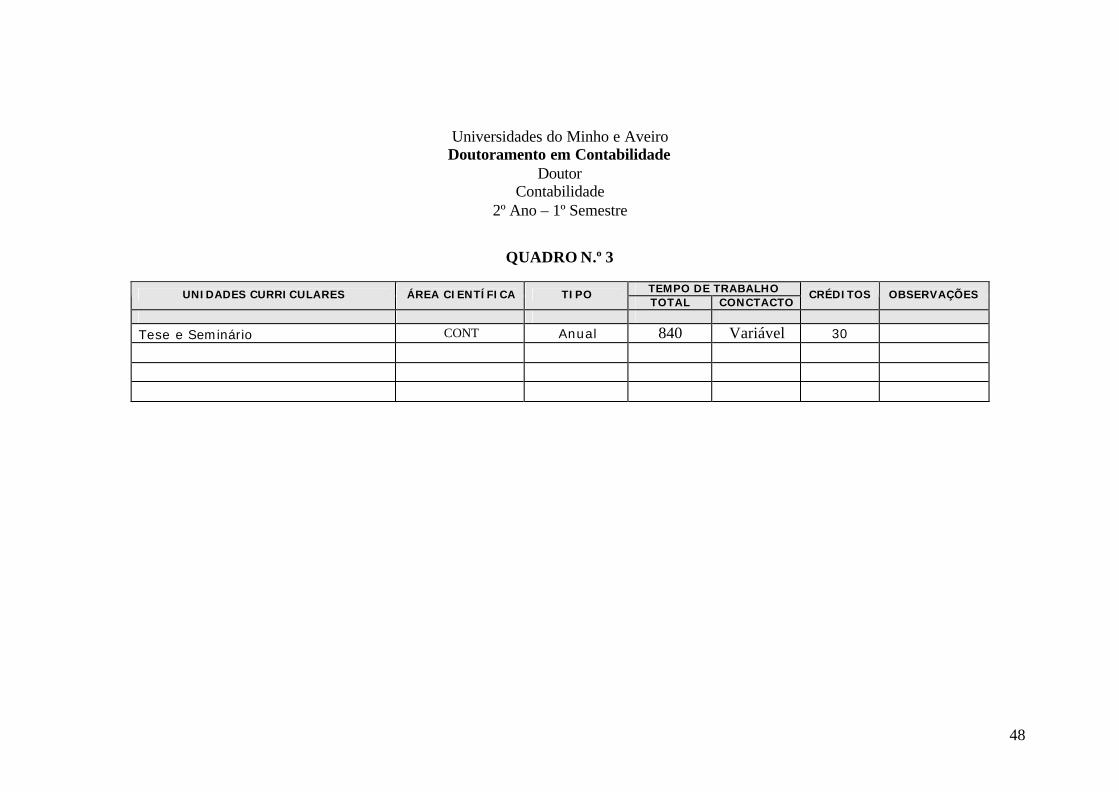

QUADRO N.º 3

TEMPO DE TRABALHO UNIDADES CURRICULARES ÁREA CIENTÍFICA TIPO TOTAL CONCTACTO

CRÉDITOS OBSERVAÇÕES

Tese e Seminário CONT Anual 840 Variável 30

49

Universidades do Minho e Aveiro Doutoramento em Contabilidade

Doutor Contabilidade

2º Ano – 2º Semestre

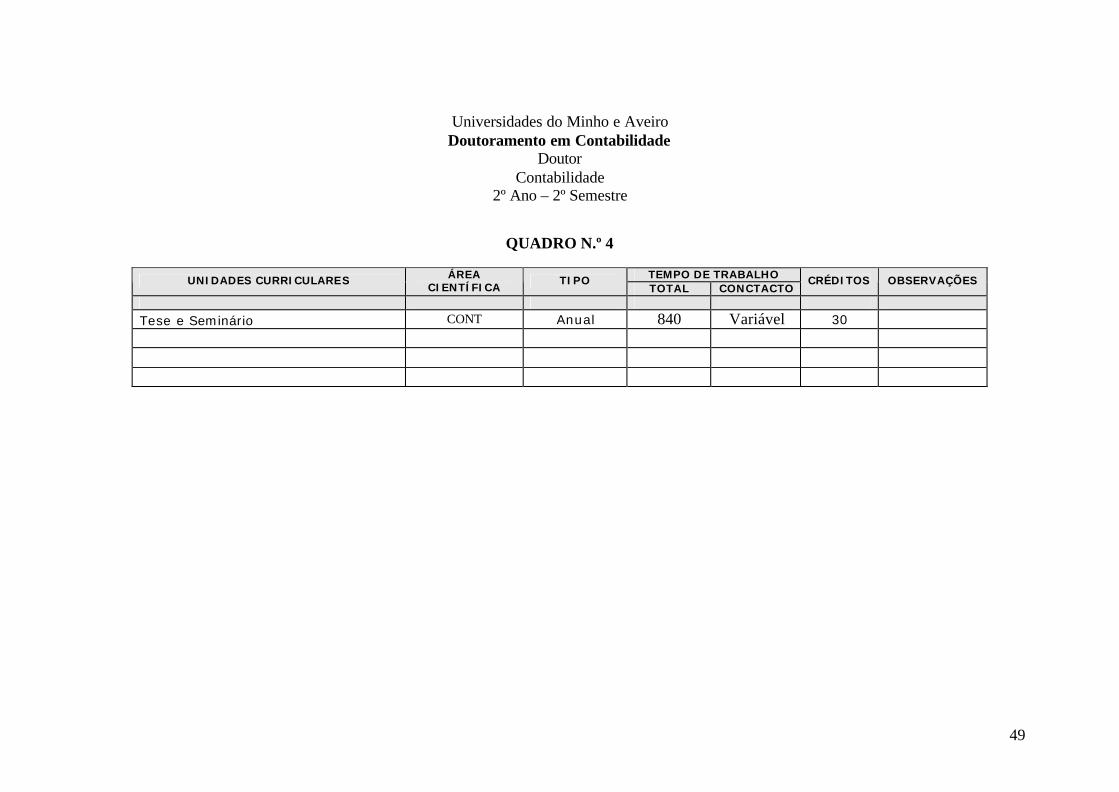

QUADRO N.º 4

TEMPO DE TRABALHO UNIDADES CURRICULARES ÁREA CIENTÍFICA

TIPO TOTAL CONCTACTO

CRÉDITOS OBSERVAÇÕES

Tese e Seminário CONT Anual 840 Variável 30

50

Universidades do Minho e Aveiro Doutoramento em Contabilidade

Doutor Contabilidade

3º Ano – 1º Semestre

QUADRO N.º 5

TEMPO DE TRABALHO UNIDADES CURRICULARES ÁREA CIENTÍFICA

TIPO TOTAL CONCTACTO

CRÉDITOS OBSERVAÇÕES

Tese CONT Anual 840 Variável 30

51

Universidades do Minho e Aveiro Doutoramento em Contabilidade

Doutor Contabilidade

3º Ano – 2º Semestre

QUADRO N.º 6

TEMPO DE TRABALHO UNIDADES CURRICULARES ÁREA CIENTÍFICA

TIPO TOTAL CONCTACTO

CRÉDITOS OBSERVAÇÕES

Tese CONT Anual 840 Variável 30

52

Anexo III - Proposta de Regulamento

53

DOUTORAMENTO EM CONTABILIDADE REGULAMENTO

UNIVERSIDADE DO MINHO E UNIVERSIDADE DE AVEIRO

2008

54

Artigo 1º

Criação do Programa As Universidades do Minho e de Aveiro, designadas por Universidades, instituem um Programa Doutoral em Contabilidade, doravante designado por Programa, através do qual conferem, em conjunto, o grau de Doutor em Contabilidade.

Artigo 2º

Órgãos de gestão do Programa 1. A gestão do Programa é assegurada pelos seguintes órgãos:

a) Director e Vice-Director do Programa, de Universidades diferentes, com mandatos de dois anos, alternando entre as duas Universidades.

b) Comissão Científica do Programa, com seis elementos do corpo docente do Programa, três de cada uma das Universidades, e com um mandato de dois anos a designar pelo corpo docente do Programa. Inclui o Director, que preside, e o Vice-Director.

2. A Comissão Científica do Programa responde perante os órgãos competentes das Universidades do Minho e de Aveiro.

Artigo 3º

Atribuições da Comissão Científica e do Director 1. Compete à Comissão Científica do Programa pronunciar-se sobre todas as

matérias de índole científica e pedagógica relevantes para o normal funcionamento do Programa, nomeadamente:

a. Definir anualmente o corpo docente do Programa. b. Definir anualmente o elenco e o conteúdo das unidades curriculares da

componente curricular do Programa, bem como propor a correspondente distribuição de serviço, para aprovação nos órgãos competentes das Universidades.

c. Definir os termos em que será feita a divulgação nacional e internacional do Programa.

d. Propor os critérios, datas e demais itens a que se refere o artigo 5º do presente regulamento.

e. Propor os candidatos para admissão ao Programa e definir a componente curricular para cada aluno.

f. Acompanhar o progresso de cada aluno, enquanto não for nomeado orientador para o efeito. Nesta tarefa de acompanhamento o aluno pode ser coadjuvada por tutores, a nomear pela própria Comissão Científica do Programa.

g. Quando aplicável e merecendo o acordo do orientador, nomear co-orientadores. O orientador deverá ser, salvo casos excepcionais, um elemento do corpo docente do Programa.

h. Elaborar as propostas de constituição dos júris de doutoramento, ouvido o orientador, e submetê- las superiormente para aprovação e nomeação.

55

2. Compete ao Director assegurar o normal funcionamento do Programa e zelar pela sua qualidade, nomeadamente:

a. Coordenar as actividades da Comissão Científica do Programa. b. Assegurar todos os assuntos de gestão corrente relacionados com o

Programa, em particular elaborar propostas de Plano e Orçamento do Programa, bem como os Relatórios de Execução e submetê- las superiormente para aprovação;

c. Representar oficialmente o Programa.

Artigo 4º Colaboração com outras instituições

O programa de doutoramento em contabilidade pode ser realizado em colaboração com outras universidades estrangeiras nos termos de protocolo de cooperação a estabelecer entre essas instituições.

Artigo 5º

Doutoramento Europeu 1. Aprovado pela Confederação dos Conselhos de Reitores Europeus, o

doutoramento europeu refere-se a um título associado ao grau de doutor atribuído por universidades europeias, no caso concreto do presente regulamento, pelas Universidades do Minho e de Aveiro.

2. A atribuição do título de doutoramento europeu coloca as seguintes exigências:

a) O requerente deve estar inscrito em doutoramento nas Universidades do Minho e de Aveiro;

b) O requerente deve ter realizado um período de estudos ou de investigação referente à preparação da tese, com duração não inferior a três meses, numa universidade de um outro país europeu;

c) O júri das provas deve incluir um membro originário de uma universidade de um outro país europeu;

d) A existência de dois pareceres positivos relativamente à tese emitidos por outros tantos professores pertencentes a duas instituições de ensino superior de dois países europeus que não Portugal; estes pareceres devem ser tomados em consideração na primeira reunião do júri, fazendo parte integrante da respectiva acta;

e) Na prova pública de doutoramento, uma parte da defesa da tese deve ocorrer numa língua oficial da comunidade europeia que não a portuguesa, circunstância que deve ficar explicitada na acta.

3. Para efeitos da alínea b) do ponto anterior, deve ser celebrado protocolo

específico entre as Universidades do Minho e de Aveiro e a Universidade de recepção do doutorando, devendo esta emitir uma certidão comprovativa do trabalho realizado.

Artigo 6º

Organização e funcionamento do Programa

56

1. O Programa é organizado segundo um sistema de créditos que inclui uma componente curricular com 60 ECTS e uma componente de investigação com o objectivo de elaboração de uma tese original, devendo, no total, o aluno completar pelo menos 180 ECTS.

2. Em cada ano lectivo, a Comissão Científica do Programa publica o elenco das unidades curriculares da componente curricular do Programa, incluindo também as unidades curriculares oferecidas no âmbito de outros programas de doutoramento ministrados pelas Universidades.

3. A componente curricular tem um plano de estudos definido anualmente pela Comissão Científica do Programa, tendo designadamente em consideração os candidatos admitidos.

4. A componente curricular decorrerá em língua portuguesa, inglesa ou espanhola e corresponde a um ano de trabalho em tempo integral.

5. Da componente curricular poderão fazer parte créditos correspondentes a uma área científica distinta da do doutoramento, sujeita a aprovação pela Comissão Científica do Programa.

6. Tendo em consideração o seu currículo, a Comissão Científica do Programa pode reconhecer ao aluno parte das unidades de crédito da componente curricular.

Artigo 7º

Selecção, calendário, número de vagas e propinas Os critérios de selecção, as datas de inscrição, o calendário lectivo, o número de vagas, o número mínimo de alunos e o montante das propinas são fixados anualmente por despacho conjunto dos Reitores das Universidades, sob proposta da Comissão Científica do Programa.

Artigo 8º

Condições de Acesso Para ingressar no Programa o candidato deve satisfazer as condições estabelecidas na legislação nacional, nos normativos específicos aplicáveis e, em particular, respeitar pelo menos uma das alternativas expressas nas alíneas seguintes:

a) Possuir o grau de Mestre ou um segundo ciclo de formação superior em Contabilidade, Economia ou Gestão ou áreas afins.

b) Possuir o grau de licenciado em Contabilidade, Economia ou Gestão ou áreas afins (obtido em instituição nacional ou estrangeira) e que seja detentor de um currículo escolar ou científico especialmente relevante que seja reconhecido como atestando capacidade para a realização deste ciclo de estudos pela Comissão Científica do Programa.

c) Possuir um currículo profissional ou científico reconhecido como

relevante e apropriado pela Comissão Científica do Programa.

57

Artigo 9º

Tese e provas de doutoramento 1. A Tese de doutoramento poderá ser apresentada em língua inglesa, devendo,

contudo, em tal caso, o título e o resumo serem também apresentados em língua portuguesa.

2. A Tese de doutoramento deve ser apresentada nos termos da legislação e regulamentos em vigor.

3. O júri das provas de doutoramento é proposto pela Comissão Científica do Programa, nos termos do artigo 3º, nº1, alínea h) do presente regulamento e da legislação e regulamentos em vigor.

4. As provas de doutoramento realizar-se-ão nos termos da legislação e regulamentos em vigor.

5. Cumprido o disposto no número anterior, será emitido o diploma de doutoramento, em conformidade com as normas aplicáveis.

Artigo 10º

Propriedade intelectual 1. Os direitos de autor da dissertação pertencem ao doutorando. 2. Sem prejuízo do disposto no número anterior, as Universidades participantes

poderão utilizar livremente o título e o resumo das dissertações de doutoramento e permitir a consulta integral das mesmas, nomeadamente através dos seus serviços de documentação e biblioteca.

3. Se, da investigação a desenvolver pelo doutorando, no âmbito da preparação da Tese de doutoramento, resultarem produtos ou sistemas inovadores, susceptíveis de protecção pela legislação sobre propriedade industrial e/ou sobre direitos de autor, a titularidade dos respectivos direitos pertencerá à(s) Universidade(s) participante(s) em que a mesma investigação foi desenvolvida ou, quando aplicável, às respectivas unidades orgânicas, bem como unidades ou centros de investigação.

4. Serão objecto de acordo autónomo entre o doutorando e a(s) entidade(s) referida(s) no número anterior os termos de exploração comercial dos produtos ou sistemas referidos no mesmo número, bem como da repartição de eventuais resultados dessa exploração.

Artigo 11º

Alterações ao Regulamento As alterações ao presente regulamento são da iniciativa da Comissão Científica do Programa e deverão respeitar o estabelecido no artigo 2º, nº 2 do presente regulamento.

Artigo 12º

Casos omissos

58

Os casos omissos deste regulamento serão considerados os regulamentos de 3º ciclo das Universidades do Minho e de Aveiro e resolvidos por iniciativa da Comissão Científica do Programa, respeitando o estabelecido no artigo 2º, nº 2 do presente regulamento.