curso online contabilidade concurso do bdmg teoria e...

TRANSCRIPT

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 1

AULA 07 – CONTABILIDADE DE INSTITUIÇÕES FINANCEIRAS

1. Introdução

Nessa aula continuaremos a estudar o Plano Contábil das Instituições do Sistema Financeiro Nacional

(Cosif), detalhando os critérios previstos naquele Plano para as operações de crédito, de arrendamento

mercantil e para as operações com instrumentos financeiros derivativos. Vale destacar que algumas dessas

operações (em especial os derivativos) são operações bem específicas de instituições financeiras e,

portanto, podem parecer estranhas ao aluno que não for da área. Mas, não desista! Quem quer passar em

um concurso público tem que ter pelo menos os conhecimentos básicos em relação ao conteúdo

demandado. A apostila segue essa linha.

Vamos lá!

2. Operações de Crédito

Uma operação de crédito pode ser entendida como a entrega de um valor presente mediante umapromessa de pagamento (Silva, 2000).

Outra conceituação interessante é proposta por Silva (2000):

“... o banco está comprando uma promessa de pagamento, pagando ao tomador (vendedor) um determinado valor para, no futuro, receber um valor maior”

Qualquer operação de crédito envolve a probabilidade de não ser cumprida a promessa depagamento. Tal probabilidade é conhecida como risco de crédito.

Dessa forma, numa operação de crédito estão envolvidos 3 fatores:

transferência de ativo;

defasagem de tempo entre transferência do ativo e o pagamento; e

risco.

As operações de crédito concedidas pelos bancos comerciais são importantes para a políticamonetária, uma vez que atuam como meio de multiplicação da moeda. Isso acontece porque quando umbanco concede crédito, normalmente esse crédito é depositado na conta corrente do cliente da instituição.Esse depósito na conta corrente é chamado de depósito à vista e funciona e é tratado na teoria econômicacomo moeda.

2.1 Tipos de Operações de Crédito

Podem ser elencadas as seguintes modalidades de operações de crédito:

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 2

a) Hot money: empréstimo de curtíssimo prazo, geralmente concedidos para cobrir deficiênciasde caixa;

b) Contas garantidas: caracterizadas como empréstimos de curto prazo, para os quais o tomadormantém sob a custódia de uma instituição financeira valores a receber junto a seus clientes,numa proporção que garanta o pagamento do empréstimo, no caso de inadimplência por partedo tomador;

c) Cheques especiais: limites de crédito colados à disposição do cliente para que este se utilize dele à medida que precisar do recurso. O limite é concedido com base em avaliação cadastral;

d) P/aquisição de bens: são financiamentos concedidos para a aquisição de determinado bem;

e) Descontos de títulos (duplicatas/promissórias): operação na qual uma instituição financeiraantecipa a seu cliente valores que o mesmo tem a receber em função de vendas a prazo por elerealizadas;

f) Financiamento imobiliário: financiamentos concedidos pelas instituições financeiras paraaquisição ou incorporação de imóveis, geralmente residenciais ou comerciais;

g) Empréstimos para capital de giro: destinados ao suprimento da necessidade de capital de girode empresas

h) Crédito direto ao consumidor: empréstimos ou financiamentos concedidos para uso por partedo cliente na aquisição de bens, geralmente eletro-eletrônicos e carros e para cobertura desaldos negativos em contas correntes;

i) Financiamentos rurais: contratados para serem aplicados em atividades rurais:

j) Financiamentos habitacionais: modalidade de financiamento imobiliário destinadoespecificamente à aquisição de imóveis residenciais por pessoas físicas;

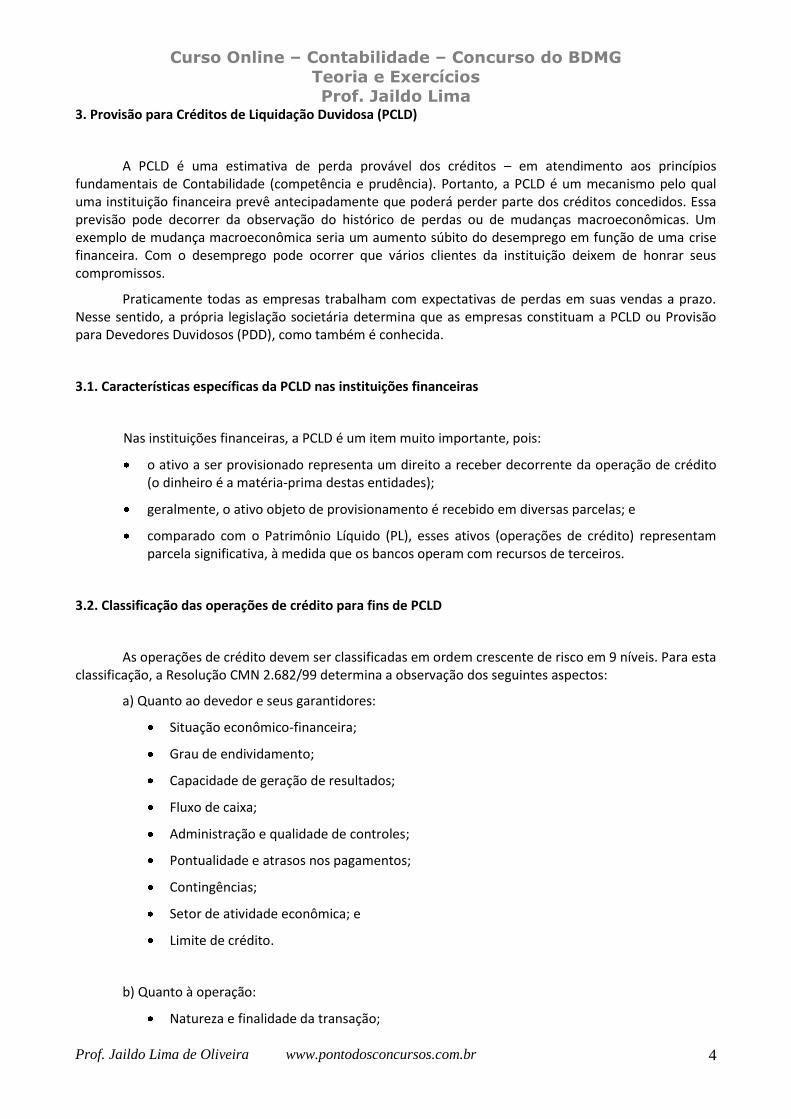

k) Vendor finance: operação realizada visando permitir ao comerciante o recebimento à vista devendas realizadas a prazo. A seguir são apresentadas duas representações de operações decredito. A primeira, sem a presença do vendor. A segunda, com ele.

Fonte: Fortuna (2002, p. 167).

VENDEDOR COMPRADOR

OPERAÇÃO NORMAL S/VENDOR

MERCADORIA

R$ à Vista

R$+Juros a Prazo

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 3

2.1 Tipos de operações de crédito segundo o Cosif

Segundo o Cosif, as diversas operações de crédito podem ser agrupadas da seguinte forma:

Empréstimos - sem destinação específica, sem comprovação da aplicação dos recursos;

Títulos Descontados - são operações de crédito na qual um banco antecipa recursos para seusclientes por meio desconto de títulos desses clientes;

Financiamentos - com destinação específica, com comprovação da aplicação dos recursos.

A classificação segundo o Cosif considera, ainda:

a aplicação do recurso – por tipo ou modalidade; e

a atividade predominante do tomador de crédito.

2.2. Vedações à contratação de operações de crédito pelas instituições financeiras

As instituições financeiras não podem realizar operações de crédito com:

diretores, membros de conselhos, seus cônjuges e parentes até 2º grau;

sócios/acionistas com mais de 10% do capital social;

pessoas jurídicas nas quais a instituição financeira ou seus diretores possuam mais de 10% do capital social; e

empresas com mesma diretoria (total ou parcial).

VENDEDOR

BANCO

COMPRADOR

OPERAÇÃO COM VENDOR

MERCADORIA

R$ à Vista

R$+Juros a Prazo

1

2

3

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 4

3. Provisão para Créditos de Liquidação Duvidosa (PCLD)

A PCLD é uma estimativa de perda provável dos créditos – em atendimento aos princípiosfundamentais de Contabilidade (competência e prudência). Portanto, a PCLD é um mecanismo pelo qualuma instituição financeira prevê antecipadamente que poderá perder parte dos créditos concedidos. Essaprevisão pode decorrer da observação do histórico de perdas ou de mudanças macroeconômicas. Umexemplo de mudança macroeconômica seria um aumento súbito do desemprego em função de uma crisefinanceira. Com o desemprego pode ocorrer que vários clientes da instituição deixem de honrar seuscompromissos.

Praticamente todas as empresas trabalham com expectativas de perdas em suas vendas a prazo.Nesse sentido, a própria legislação societária determina que as empresas constituam a PCLD ou Provisãopara Devedores Duvidosos (PDD), como também é conhecida.

3.1. Características específicas da PCLD nas instituições financeiras

Nas instituições financeiras, a PCLD é um item muito importante, pois:

o ativo a ser provisionado representa um direito a receber decorrente da operação de crédito(o dinheiro é a matéria-prima destas entidades);

geralmente, o ativo objeto de provisionamento é recebido em diversas parcelas; e

comparado com o Patrimônio Líquido (PL), esses ativos (operações de crédito) representam parcela significativa, à medida que os bancos operam com recursos de terceiros.

3.2. Classificação das operações de crédito para fins de PCLD

As operações de crédito devem ser classificadas em ordem crescente de risco em 9 níveis. Para estaclassificação, a Resolução CMN 2.682/99 determina a observação dos seguintes aspectos:

a) Quanto ao devedor e seus garantidores:

Situação econômico-financeira;

Grau de endividamento;

Capacidade de geração de resultados;

Fluxo de caixa;

Administração e qualidade de controles;

Pontualidade e atrasos nos pagamentos;

Contingências;

Setor de atividade econômica; e

Limite de crédito.

b) Quanto à operação:

Natureza e finalidade da transação;

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 5

Características das garantias, particularmente quanto à suficiência de liquidez; e

Valor.

c) Se o cliente for pessoa física:

Renda; e

Patrimônio.

d) Se o cliente possuir diversas operações de crédito, sua classificação deve considerar a de risco.

A revisão da classificação nos níveis deve ser feita:

a) Mensalmente: em função de atraso no pagamento do principal ou de encargos, conformequadro abaixo:

Percentual de provisão

por faixa de risco e dias em atraso

Nível Atraso (dias) Provisão (%)

AA 0

A 0,5

B entre 15 e 30 1

C entre 31 e 60 3

D entre 61 e 90 10

E entre 91 e 120 30

F entre 121 e 150 50

G entre 151 e 180 70

H Superior a 180 100

Atenção: O Cosif permite que nas operações com prazo maior que 36 meses, a contagem destesprazos pode ser feita em dobro.

b) A cada 6 meses:

Nas operações de um mesmo cliente ou grupo econômico cujo total seja superior a 5% do Patrimônio Líquido Ajustado do Banco (PLA). Esse PLA representa, em cada mês, o PatrimônioLíquido mais as receitas e menos as despesas acumuladas ao longo do semestre.

c) A cada 12 meses:

Nas demais situações.

d) A reclassificação para categoria de menor risco, em função de atraso, é restrita à classificaçãoanteriormente dada.

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 6

Outras observações:

a) As operações abaixo de R$ 50.000 podem ser classificadas conforme modelo interno dainstituição financeira ou em função dos atrasos;

b) Uma operação classificada como de nível H deve ser transferida para contas de compensaçãoapós 6 meses, permanecendo ali por 5 anos, no mínimo;

c) As operações objeto de renegociação devem ser mantidas no mesmo nível de risco, havendoreclassificação se houver amortização significativa ou outro fato relevante;

d) É vedado o reconhecimento de receitas relativas a operações de crédito com atraso superior a60 dias no pagamento de encargos ou principal; e

e) A provisão deve ser constituída mensalmente.

3.3. Da ação do Banco Central do Brasil em relação às operações contratadas

O BCB pode, na condição de órgão supervisor do SFN, determinar:

a) a reclassificação de operações;

b) provisionamento adicional, em função do devedor no SFN;

c) providências saneadoras;

d) alteração dos critérios de classificação de créditos, de contabilização e de constituição de provisão;

e) teor das informações e notas explicativas; e

f) procedimentos e controles.

4. Operações de cessão de crédito

É uma operação na qual uma entidade negocia (cede) créditos para outra entidade. Exemplo: umainstituição A (cedente) vende parte da sua carteira de créditos/arrendamento mercantil a outra entidade B(cessionária), conforme demonstra a figura abaixo.

A cessão pode ser:

Sem coobrigação: sem risco para o cedente; e

Com coobrigação: com risco para o cedente

Banco A Entidade BR$

Cede créditos

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 7

4.1 Tratamento contábil das cessões de crédito

Registro contábil na Cessionária (se for uma instituição financeira)

A cessão, com ou sem coobrigação, deve ser registrada conforme a modalidade da operaçãooriginal, observada a atividade predominante do tomador do crédito ou do arrendatário.

As garantias transferidas devem ser contabilizadas em contas de compensação.

Em relação à classificação das operações de crédito recebidas em cessão pela cessionária, aregulamentação não é clara sobre o assunto. O crédito pode ser registrado em outro nível de riscodiferente do que era registrado pela cedente, sem considerar o prazo de atraso (se houver) na instituiçãocedente.

Ex.: Um crédito classificado como nível H na instituição cedente pode ser registrado como de nívelG, sem atraso, na cessionária.

Registro contábil na Cedente (será uma instituição financeira)

O resultado da operação de cessão de créditos deve ser apurado na data da contratação daoperação, mediante baixa do título contábil utilizado para registro da operação original.

O resultado positivo ou negativo da cessão deve ser apropriado, como acréscimo ou estorno (se acessão for feita com prejuízo) nas contas do Cosif “Rendas de Operações de Crédito” ou “Rendas deOperações de Arrendamento Mercantil”, de acordo com a modalidade operação cedida.

Na hipótese de ocorrência de resultado negativo superior ao valor das rendas já apropriadas nosemestre, referidas no item anterior, a diferença deve ser registrada na conta do Cosif “Despesas de Cessãode Operações de Crédito” ou “Despesas de Cessão de Créditos de Arrendamento”.

As cessões com coobrigação devem ser registradas pelos cedentes nas contas de compensação doCosif “Coobrigações em Cessões de Crédito”, em contrapartida a “Responsabilidade por Coobrigações em Cessões de Crédito”.

5. Arrendamento mercantil (Leasing)

No item 4.2 da 3ª aula, estudamos o conceito, as modalidades e a forma de contabilização doleasing de acordo com a legislação societária. Vale destacar, no entanto, que a ótica de contabilização doleasing, segundo o Cosif, ainda é diferente da adotada na legislação societária. Assim, nesse tópico,veremos como o Cosif determina a contabilização das duas modalidades de operação de leasing: ooperacional e o financeiro.

Mas antes disso, vejamos as instituições financeiras que podem atuar como arrendadoras no Brasil:

Bancos múltiplos1 com carteira de arrendamento mercantil; e

1 Segundo a regulamentação aplicável ao SFN, um banco múltiplo é um banco que pode ter operações em diversascarteiras, sendo pelo menos uma dela comercial ou de investimento. Uma carteira representa um tipo ou umconjunto de operações que podem ser realizadas. Por exemplo, a característica principal de um banco comercial é queele pode receber depósitos à vista (oferecer contas correntes para clientes); por sua vez, um banco de investimento

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 8

Sociedades de arrendamento mercantil.

5.1. A contabilização do leasing segundo o Cosif

A forma de contabilização do leasing segundo o Cosif está mais relacionada com os aspectosjurídicos da operação, pois se considera a propriedade formal do bem pelo arrendador em detrimento àessência econômica da operação. Dessa forma, ainda segundo as regras em vigor em maio de 2011,prevalece no Cosif a forma sobre a essência da operação. Vejamos então os critérios definidos no Cosif pararegistro dessas operações pela arrendadora (sociedade de arrendamento mercantil), que são as empresasque fazem as operações de leasing:

Na arrendadora:

o bem objeto é contabilizado no seu Ativo Imobilizado, independente do tipo de leasing(operacional ou financeiro);

sobre o bem incide a despesa acelerada de depreciação (benefício fiscal); e

as contraprestações são consideradas como receita.

A conseqüência desses parâmetros é que a arrendatária (a contraparte da arrendadora naoperação de leasing) registra a operação de leasing sempre como se ela fosse um aluguel, sendo que:

o bem objeto da operação não é contabilizado no seu Ativo Permanente Imobilizado;

o valor da dívida não é registrado no Passivo; e

as contraprestações são consideradas como despesa.

Percebam que nos 2 últimos parágrafos está evidenciada a principal diferença entre acontabilização do leasing segundo as regras societárias e segundo o Cosif. Pela regra societária, no leasingfinanceiro quem registra o bem é a empresa arrendatária. No Cosif, sempre a arrendadora registrará o bemobjeto do contrato de leasing, pois o pressuposto é que ela, como proprietária do bem deve manter seuregistro.

Vale observar que o tratamento do Cosif está baseado na Lei 6.099/74 que ainda está em vigor.Portanto, temos uma situação inusitada: a lei 6.099/74 determina que o bem deve ser sempre registradopela arrendadora. Por sua vez, a legislação societária (Lei 6.404/76, alterada pelas Leis 11.638/07 e 11.941/09, orienta no sentido de que as operações de leasing financeiro, por serem semelhantes a umaoperação de financiamento, devem ser registradas pela arrendatária.

6. Operações com Derivativos

Os derivativos são instrumentos financeiros cujos valores derivam dos preços ou performances deoutros ativos, os quais podem ser:

bens (ação ou mercadoria, tais como café, boi gordo, soja),

pode investir em outras empresas sem autorização prévia do Banco Central e contratar operações de médio e longoprazo.

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 9

uma taxa de referência (dólar ou depósitos interfinanceiros) ou índices (Ibovespa etc.); e

operações de crédito (empréstimos e financiamentos).

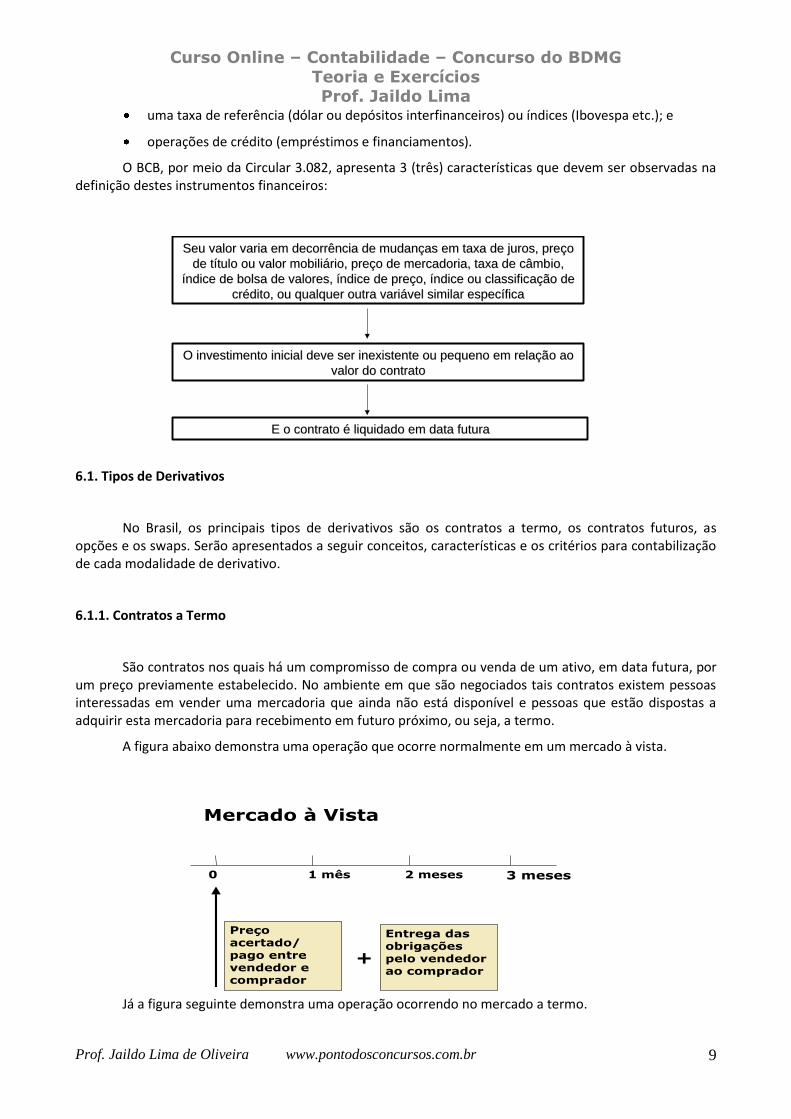

O BCB, por meio da Circular 3.082, apresenta 3 (três) características que devem ser observadas nadefinição destes instrumentos financeiros:

6.1. Tipos de Derivativos

No Brasil, os principais tipos de derivativos são os contratos a termo, os contratos futuros, asopções e os swaps. Serão apresentados a seguir conceitos, características e os critérios para contabilizaçãode cada modalidade de derivativo.

6.1.1. Contratos a Termo

São contratos nos quais há um compromisso de compra ou venda de um ativo, em data futura, porum preço previamente estabelecido. No ambiente em que são negociados tais contratos existem pessoasinteressadas em vender uma mercadoria que ainda não está disponível e pessoas que estão dispostas aadquirir esta mercadoria para recebimento em futuro próximo, ou seja, a termo.

A figura abaixo demonstra uma operação que ocorre normalmente em um mercado à vista.

Já a figura seguinte demonstra uma operação ocorrendo no mercado a termo.

Seu valor varia em decorrência de mudanças em taxa de juros, preSeu valor varia em decorrência de mudanças em taxa de juros, preço ço

de título ou valor mobiliário, preço de mercadoria, taxa de câmbde título ou valor mobiliário, preço de mercadoria, taxa de câmbio, io,

índice de bolsa de valores, índice de preço, índice ou classificíndice de bolsa de valores, índice de preço, índice ou classificação de ação de

crédito, ou qualquer outra variável similar específicacrédito, ou qualquer outra variável similar específica

O investimento inicial deve ser inexistente ou pequeno em relaçãO investimento inicial deve ser inexistente ou pequeno em relação ao o ao

valor do contratovalor do contrato

E o contrato é liquidado em data futuraE o contrato é liquidado em data futura

0 1 mês

+

2 meses

Preço acertado/pago entre vendedor e comprador

Entrega das obrigações pelo vendedor ao comprador

3 meses

Mercado à Vista

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 10

As principais características das operações a termo são as seguintes:

liquidação física e financeira futura;

o contrato deve conter especificação precisa do bem (qualidade, quantidade, prazo, local de entrega e preço);

realizadas em bolsas (padronizados) ou mercado de balcão (não-padronizados); e

realizadas para hedge, especulação e captação/aplicação de recursos

6.1.2. Contratos Futuros

É como um contrato a termo, um acordo entre duas partes para comprar ou vender um ativo emdeterminada data futura, por preço especificado. É uma evolução do mercado a termo. Há padronização depreço, qualidade do produto, local e data de entrega, ajuste diário do valor do contrato etc.

Os principais conceitos utilizados no mercado de futuros são:

Preço de ajuste: valor do contrato a cada dia definido pela bolsa de futuros;Ajuste diário: nivelamento de preços das posições em aberto (marcação a mercado). Representam osmontantes que devem ser pagos ou recebidos pelas partes diariamente em função dasalterações nos preços dos contratos; e

Margem de garantia: exigência feita pela bolsa às partes de um contrato futuro, geralmente naforma de depósito de dinheiro ou de títulos.

A figura abaixo demonstra como acontecem as operações em um mercado futuro.

0 1 mês 2 meses

Preço combinado entre vendedor e comprador

Pagamento e entrega das obrigações pelo vendedor ao comprador

3 meses

Mercado a Termo

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 11

As principais características dos contratos futuros são:

liquidação financeira futura;

feitos em bolsas (padronização); e

para garantia de liquidação dos contratos são exigidos depósitos de margens de garantia: garantia de liquidação dos contratos e ajustes diários

Comparativo contratos a termo e futuros

Características Termo Futuros

Objetivo Proteção contra variações nospreços, normalmente com entregade mercadoria

Proteção contra variações nospreços, normalmente sem entregade mercadoria

Negociabilidade Não são negociados antes dovencimento

Podem ser negociados antes dovencimento

Responsabilidade Partes contratantes Câmara de Compensação

Qualidade/Quantidade Estabelecidas pelas partes Estabelecida pela Bolsa

Local de Negociação Definido pelas partes Bolsas de Futuros

Sistemas de Garantias Nem sempre existirão Sempre haverá garantias

Vencimento Definido pelas partes Definido pela Bolsa

Participantes Produtores e consumidores Qualquer pessoa física ou jurídica

Ajustes No vencimento Diários

Variações nos preços Não alteram o valor do contrato Diárias

Porte dos participantes Grandes Pequenos, médios e grandes

Credibilidade É normalmente exigido um altopadrão de crédito

Não é necessário apresentar boasituação creditícia

6.1.3 Opções

São contratos que negociam o direito de comprar ou vender algo. Apresentam uma diferençabásica em relação aos contratos futuros: nas operações com opções o detentor da opção tem o direito, masnão a obrigação, de comprar ou vender o ativo objeto. Envolve o pagamento de um prêmio para aquisiçãodo contrato, sendo a liquidação efetuada em decorrência do exercício da opção pelo titular.

0 1 mês 2 meses

Comprador e vendedor fecham contrato ao preço futuro

Comprador paga o preço futuro e vendedor entrega bens

3 meses

Mercado Futuro

Ajustes Diários

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 12

Alguns conceitos envolvidos em uma operação com opções:

Titular: comprador da opção;

Lançador: vendedor da opção;

Preço de Exercício (PE): preço de referência do ativo objeto para o exercício da opção; e

Prêmio: valor pago na compra da opção.

Tipos de contratos de opções

Opção de compra (Call) - proporciona a seu detentor o direito de comprar um ativo em certadata, por preço determinado.

Opção de venda (Put) – proporciona a seu detentor o direito de vender um ativo em certa data,por preço determinado.

Posições assumidas em opções

I - Comprador de uma opção de compra:

Quem compra uma opção de compra acredita no aumento do preço do ativo objeto no vencimentodo contrato. O gráfico abaixo demonstra que com a perda máxima que o comprador de uma opção tem é ovalor do prêmio pago.

Ex.: Prêmio= 2,50; P.E.=30,00; Preço Vencto=35,00

II – Vendedor de uma opção de compra:

Quem vende uma opção de compra acredita na redução do preço do ativo objeto no vencimentodo contrato. O gráfico demonstra que a possibilidade de perda para o vendedor da opção de compra égrande.

Ex.: Prêmio= 2,50; P.E.=30,00; Preço Vencto=35,00

(Preço do Ativo)

Resultado

da Operação

PE=30

PV=35-2,50

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 13

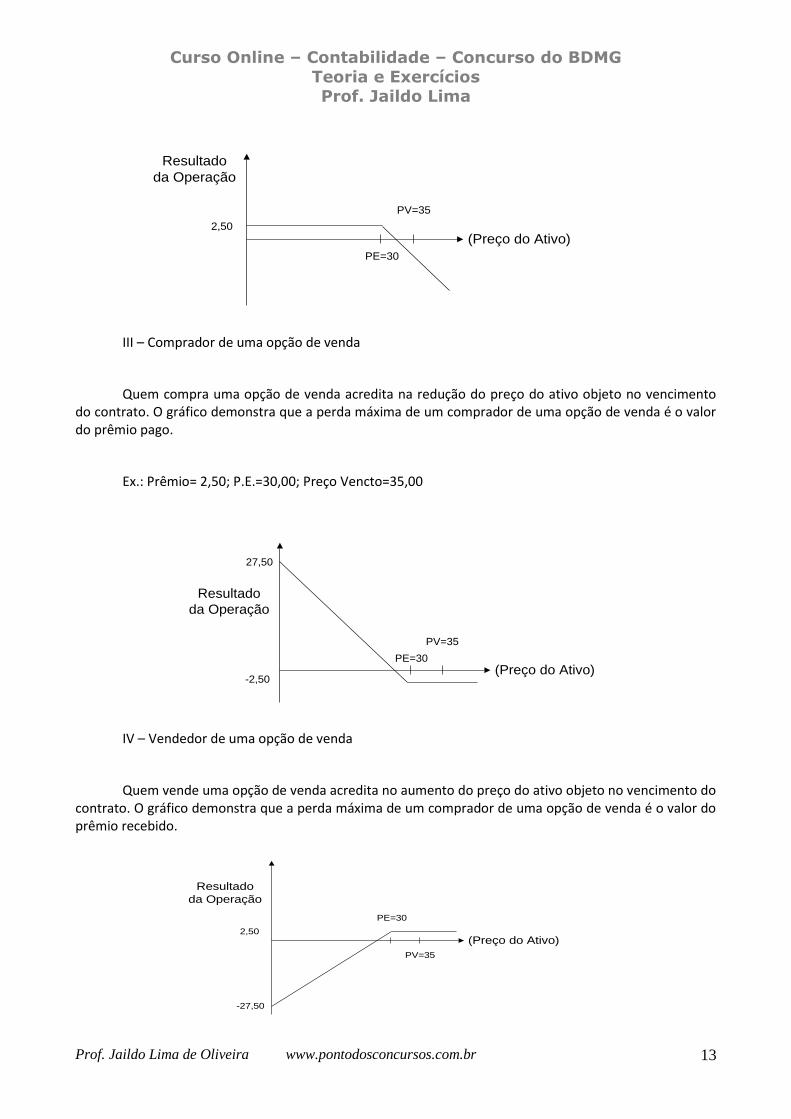

III – Comprador de uma opção de venda

Quem compra uma opção de venda acredita na redução do preço do ativo objeto no vencimentodo contrato. O gráfico demonstra que a perda máxima de um comprador de uma opção de venda é o valordo prêmio pago.

Ex.: Prêmio= 2,50; P.E.=30,00; Preço Vencto=35,00

IV – Vendedor de uma opção de venda

Quem vende uma opção de venda acredita no aumento do preço do ativo objeto no vencimento docontrato. O gráfico demonstra que a perda máxima de um comprador de uma opção de venda é o valor doprêmio recebido.

(Preço do Ativo)

Resultado

da Operação

PE=30

PV=35

2,50

-27,50

(Preço do Ativo)

Resultado

da Operação

PE=30

PV=35

2,50

(Preço do Ativo)

Resultado

da Operação

PE=30

PV=35

-2,50

27,50

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 14

6.1.4 Swaps

São contratos nos quais são realizadas trocas de fluxos de caixas futuros. As partes assumem aobrigação recíproca de realizar, em certa data no futuro, a troca de resultados financeiros previamentedefinidos. São definidas taxas ou índices sobre ativos ou passivos utilizados como referenciais. Os swapspermitem a troca de risco entre investidores.

Pode ser usado como hedge (seguro) ou como especulação para ter ganhos extraordinários. Noentanto, podem ocorrer perdas extraordinárias, se a estratégia for perdedora.

A figura a seguir demonstra como é operacionalizado um contrato de swap. A companhia A temposições em taxas prefixadas e deseja assumir posições em CDI. A companhia B, por sua vez, tem posiçõesem CDI e deseja trocá-las por taxa pré. Com o swap a companhia A ficará com posições em CDI e acompanhia B com posições em taxa pré.

O swap pode ser visualizado como um contrato a termo. Isso ocorre porque é possível decompor orelacionamento dos agentes envolvidos em dois contratos a termo com características especificas. ABovespa/BM&F2, por exemplo, denomina seus contratos de swap como contratos a termo de CDI e de dólar.

Tipos de Swap:

Os tipos de contratos mais comuns são:

Swaps de taxas de juros: os contratos permitem a negociação de taxas de juros;

Swaps de taxas de câmbio: são negociadas trocas de taxas de cambio;

Swaps de mercadorias: estão baseados em commodities;

Swaps de ações: permitem a troca de remunerações de papeis com renda variável.

Operações mais comuns de Swap:

Troca de juros prefixados por juros pós-fixados (CDI over) - Swap prefixado; e

Troca de taxa de dólar por juros pós-fixados - Swap cambial.

Exemplos

2É bolsa de valores, mercadorias e futuros do Brasil.

Companhia A Companhia B

Taxa Pré

CDI

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 15

I – Uma empresa que tem ativos em dólar, decorrentes de suas atividades de exportações e umadívida corrigida por juros pós-fixados. Esta empresa gostaria de trocar seu risco “juro pós-fixado” pelo risco “dólar”. Outra empresa nacional, com ativos em reais e dívidas em dólar, deseja justamente o oposto: quertrocar seu risco dólar pelo risco “juro pós-fixado”.

As duas empresas, então, fazem um contrato de swap entre si, ou através de intermediação deinstituição financeira, para trocar suas posições em risco.

II - O Banco Páscoa tem ativos vinculados à TR e passivos com taxa prefixada. Em contrapartida oBanco Natal tem ativos a taxas prefixadas e passivos com encargos em TR. Sendo que o Banco Páscoapretende trabalhar com taxas prefixadas e o Banco Natal com TR, foi feito um swap de R$1.000.000 para 1mês. A partir de uma a taxa prefixada de 5,5%, no período, observe no quadro abaixo quais seriam assituações para a TR igual a 5, 5,5 e 6%.

Cenário 1 Cenário 2 Cenário 3

TR 5% 5,5% 6%

Principal + TR 1.050.000 1.055.000 1.060.000

Principal + Pré 1.055.000 1.055.000 1.055.000

Diferença -5.000 0 +5.000

Resultado Bco Páscoa Recebe Não há fluxo Bco Natal Recebe

Swap com Intermediação

A operação pode contar com a intermediação de uma instituição financeira, que assume o papel decontraparte.

Neste caso, a instituição financeira assume o risco de crédito nas duas pontas, recebendo umacomissão.

Companhia A Companhia B

Taxa Pré

CDI

Taxa Pré

CDI

IF

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 16

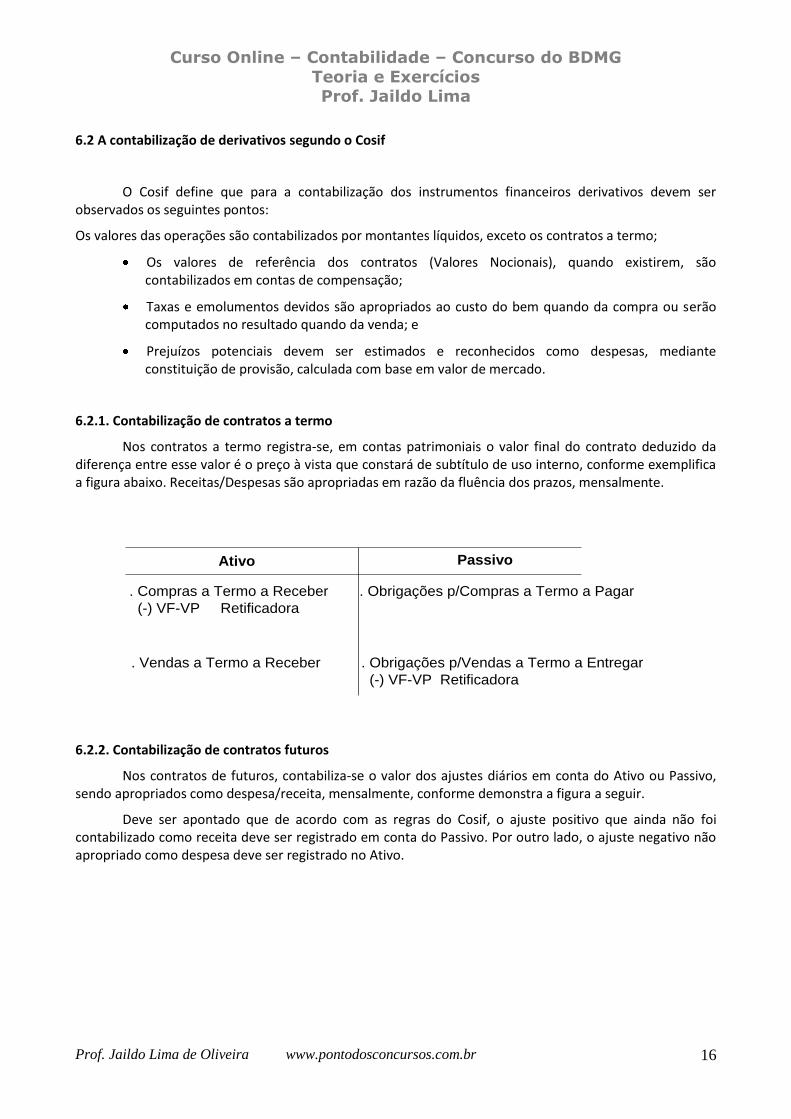

6.2 A contabilização de derivativos segundo o Cosif

O Cosif define que para a contabilização dos instrumentos financeiros derivativos devem serobservados os seguintes pontos:

Os valores das operações são contabilizados por montantes líquidos, exceto os contratos a termo;

Os valores de referência dos contratos (Valores Nocionais), quando existirem, são contabilizados em contas de compensação;

Taxas e emolumentos devidos são apropriados ao custo do bem quando da compra ou serãocomputados no resultado quando da venda; e

Prejuízos potenciais devem ser estimados e reconhecidos como despesas, medianteconstituição de provisão, calculada com base em valor de mercado.

6.2.1. Contabilização de contratos a termo

Nos contratos a termo registra-se, em contas patrimoniais o valor final do contrato deduzido dadiferença entre esse valor é o preço à vista que constará de subtítulo de uso interno, conforme exemplificaa figura abaixo. Receitas/Despesas são apropriadas em razão da fluência dos prazos, mensalmente.

6.2.2. Contabilização de contratos futuros

Nos contratos de futuros, contabiliza-se o valor dos ajustes diários em conta do Ativo ou Passivo,sendo apropriados como despesa/receita, mensalmente, conforme demonstra a figura a seguir.

Deve ser apontado que de acordo com as regras do Cosif, o ajuste positivo que ainda não foicontabilizado como receita deve ser registrado em conta do Passivo. Por outro lado, o ajuste negativo nãoapropriado como despesa deve ser registrado no Ativo.

Ativo Passivo

. Compras a Termo a Receber

(-) VF-VP Retificadora

. Vendas a Termo a Receber

. Obrigações p/Compras a Termo a Pagar

. Obrigações p/Vendas a Termo a Entregar

(-) VF-VP Retificadora

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 17

6.2.3. Contabilização de opções

Nas operações de opções, o prêmio pago ou recebido deve ser reconhecido em conta do Ativo oudo Passivo, permanecendo ali até o efetivo exercício da opção, sendo baixado como redução ou aumentodo custo do bem ou direito pelo exercício ou como receita ou despesa, no caso de não exercício,mensalmente.

A figura a seguir demonstra que a compra de uma opção, seja ela de compra ou de venda, gera umdireito para o comprador. Por outro lado, a venda de uma opção cria uma obrigação para o vendedor daopção.

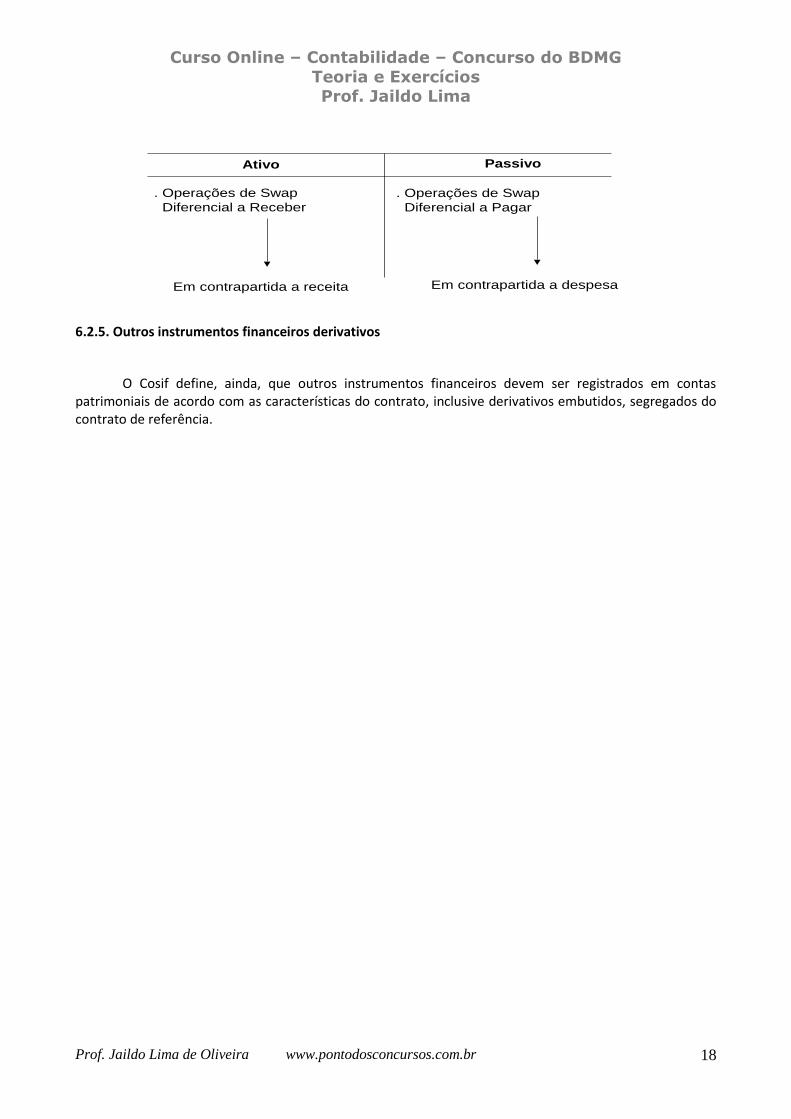

6.2.4. Contabilização de Swaps

Nos contratos de swaps, o diferencial a receber ou a pagar deve ser contabilizado em conta doAtivo ou Passivo, sendo apropriados como receita/despesa mensalmente, conforme demonstra a figura aseguir:

Ativo Passivo

. Mercados Futuros

Ajustes Diários Negativo - Ativo

. Mercados Futuros

Ajustes Diários Positivo- Passivo

Despesa Receita

Ativo Passivo

. Prêmios de Opções a Exercer . Prêmios de Opções Lançadas

Pela compra da opção Pela venda da opção

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 18

6.2.5. Outros instrumentos financeiros derivativos

O Cosif define, ainda, que outros instrumentos financeiros devem ser registrados em contaspatrimoniais de acordo com as características do contrato, inclusive derivativos embutidos, segregados docontrato de referência.

Ativo Passivo

. Operações de Swap

Diferencial a Receber

. Operações de Swap

Diferencial a Pagar

Em contrapartida a receita Em contrapartida a despesa

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 19

Resumo da Aula

Vimos nessa aula que:

Toda operação de crédito concedida por um banco envolve o risco de crédito.

Pelo Cosif, as operações de crédito são classificadas em empréstimos, títulos descontados e

financiamentos.

Os empréstimos são operações de crédito sem destinação específica e sem comprovação da

aplicação dos recursos.

Os títulos descontados são as operações de crédito na qual um banco antecipa recursos para seus

clientes por meio desconto de títulos desses clientes.

Os financiamentos são operações de crédito com destinação específica e com comprovação da

aplicação dos recursos.

Os bancos não podem realizar operações de crédito com diretores, acionistas, empresas coligadas e

empresas com mesma diretoria.

A PCLD é um mecanismo pelo qual uma instituição financeira prevê antecipadamente que poderá

perder parte dos créditos concedidos.

Para fins de PCLD, as operações de crédito são classificadas pelas instituições financeiras em 9

níveis crescentes de risco que vão de AA a H.

A cessão de crédito é uma operação na qual uma entidade negocia (cede) créditos para outra

entidade.

Pelo Cosif, independente da modalidade de leasing (operacional ou financeiro), o bem objeto do

arrendamento sempre é registrado pela arrendadora.

Os derivativos são instrumentos financeiros cujos valores derivam dos preços ou performances de

outros ativos.

No Brasil, os principais tipos de derivativos são os contratos a termo, os contratos futuros, as

opções e os swaps.

Nos contratos a termo há um compromisso de compra ou venda de um ativo, em data futura, por

um preço previamente estabelecido.

O contrato futuro é uma modalidade de contrato a termo, diferenciando-se por ser padronizado,

ser liquidado sempre financeiramente e contar com ajustes diários.

As opções são contratos que negociam o direito de comprar ou vender algo. Podem ser de compra

(call) ou de venda (put).

Os swaps são contratos nos quais são realizadas trocas de fluxos de caixas futuros entre partes.

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 20

EXERCÍCIOS

Vamos responder as questões abaixo a partir do conteúdo estudado?

No tipo de questão apresentada a seguir, há somente uma resposta correta, no padrão utilizado pelaFUMARC. No final, apresentamos o gabarito e comentários para cada questão. Destaco que as questõesabaixo foram extraídas de concursos do Banco Central do Brasil, promovidos pela ESAF.

Observação Importante

Se ao final da série de questões dessa aula, você ainda tiver dúvidas sobre o conteúdo apresentado nãodesanime! Mantenham contato por meio do Fórum!

01. (Bacen – ESAF/2001) As cinco afirmativas abaixo são típicas da estrutura e funcionamento deinstituições financeiras que operam no Brasil e utilizam o COSIF - Plano Contábil das Instituições do SistemaFinanceiro Nacional. Assinale a opção correta. a) As operações de crédito são classificadas em ordem crescente de risco. Dessa forma, uma operação denível “E” está na quinta posição da lista classificatória. b) A classificação de risco deve ser revista, no mínimo, mensalmente em função de atraso no pagamento deparcelas do principal e encargos. O atraso entre 61 e 90 dias é considerado, no mínimo, um risco de nível“C”. c) No âmbito do COSIF é conhecida como “data de aniversário” aquela correspondente ao dia da liberação do recurso, mesmo que não coincida com o dia do vencimento da parcela. d) São conhecidas como DERIVATIVOS as operações de Mercado a Termo, Mercado Futuro, MercadoAberto, Mercado de Opções e Swap. e) São considerados tipos ou classes das Operações de Crédito: Empréstimos, Títulos Descontados eFinanciamentos.

02. (Bacen – ESAF/2002) A propósito dos procedimentos para o registro contábil das operações cominstrumentos financeiros derivativos realizadas por conta própria pelas instituições financeiras, demaisinstituições autorizadas a funcionar pelo Banco Central do Brasil e administradoras de consórcios, abaixosão apresentadas assertivas, sendo uma delas incorreta. Assinale a opção que contém a afirmativa errada. a) Nas operações a termo deve ser registrado, na data da operação, o valor final contratado deduzido dadiferença entre esse valor e o preço a vista do bem ou direito em subtítulo retificador de uso interno daadequada conta de ativo ou passivo, reconhecendo as receitas e despesas em razão do prazo de fluênciados contratos, no mínimo, por ocasião dos balancetes mensais e balanços. b) Nas operações com opções deve ser registrado, na data da operação, o valor dos prêmios pagos ourecebidos na adequada conta de ativo ou passivo, respectivamente, nela permanecendo até o efetivoexercício da opção, se for o caso, quando então deve ser baixado como redução ou aumento do custo dobem ou direito, pelo efetivo exercício, ou como receita ou despesa, no caso de não exercício, conforme ocaso. c) As operações com instrumentos financeiros derivativos devem ser avaliadas pelo valor de mercado, nomínimo, por ocasião dos balancetes mensais e balanços, computando-se a valorização ou a desvalorizaçãoem contrapartida à conta destacada no patrimônio líquido, sendo a receita ou despesa registrada somenteno resultado do período em que o contrato for liquidado. d) Nas operações com outros instrumentos financeiros derivativos, deve ser realizado registro em contasde ativo ou passivo de acordo com as características do contrato, inclusive aqueles embutidos, que devemser registrados separadamente em relação ao contrato a que estejam vinculados.

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 21

e) Nas operações de futuro deve ser registrado o valor dos ajustes diários na adequada conta de ativo oupassivo, devendo ser apropriados como receita ou despesa, no mínimo, por ocasião dos balancetes mensaise balanços.

03. (Bacen – ESAF/2002) Apresentamos abaixo frases relacionadas aos conceitos e características dasoperações de crédito, conforme disposto no COSIF. Assinale o acerto das afirmações adiante e marque comV as verdadeiras e com F as falsas, em seguida, marque a opção correta.

( ) Na classificação dessas operações, pelos diversos títulos contábeis, deve-se ter em conta a aplicaçãodada aos recursos, por tipo ou modalidade de operação, e a atividade predominante do tomador docrédito. ( ) As operações de crédito são classificadas nas seguintes modalidades: empréstimos, títulos descontadose financiamentos. ( ) Empréstimos são as operações realizadas com destinação específica ou vínculo à comprovação daaplicação dos recursos. a) V, V, V b) F, F, V c) V, F, F d) F, V, V e) V, V, F

04. (Bacen – ESAF/2002) A propósito da classificação das operações de crédito por nível de risco pelasinstituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil,apresentamos a seguir cinco assertivas. Assinale a opção que contém a afirmativa errada. a) A classificação da operação no nível de risco correspondente é de responsabilidade do Banco Central doBrasil. b) A classificação da operação no nível de risco correspondente deve ser efetuada com base em critérios consistentes e verificáveis, amparada por informações internas e externas. c) As operações de crédito devem ser classificadas, em ordem crescente de risco, nos seguintes níveis: nívelAA; nível A; nível B; nível C; nível D; nível E; nível F; nível G e nível H. d) A provisão para fazer face aos créditos de liquidação duvidosa deve ser constituída mensalmente, nãopodendo ser inferior ao somatório decorrente da aplicação dos percentuais estabelecidos naregulamentação em vigor, sem prejuízo da responsabilidade dos administradores das instituições pelaconstituição de provisão em montantes suficientes para fazer face a perdas prováveis na realização doscréditos. e) O Banco Central do Brasil pode determinar alteração dos critérios de classificação de créditos, decontabilização e de constituição de provisão.

05. (Bacen – ESAF/2002) Quanto às características das operações de arrendamento mercantil financeiro,avalie o acerto das afirmações adiante e marque com V as verdadeiras e com F as falsas, em seguida,marque a opção correta. ( ) As contraprestações e demais pagamentos previstos no contrato, devidos pela arrendatária, sãonormalmente suficientes para que a arrendadora recupere o custo do bem arrendado durante o prazocontratual da operação e, adicionalmente, obtenha um retorno sobre os recursos investidos. ( ) As despesas de manutenção, assistência técnica e serviços correlatos à operacionalidade do bemarrendado são de responsabilidade da arrendatária. ( ) O preço para o exercício da opção de compra é livremente pactuado, podendo ser, inclusive, o valor demercado do bem arrendado. a) V, V, F b) V, V, V c) V, F, V d) V, F, F

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 22

e) F, V, F

06. (Bacen – ESAF/2002) Abaixo são apresentadas três assertivas relacionadas ao registro contábil dasoperações de cessão de direitos creditórios de operações de crédito. Avalie o acerto das afirmações emarque com V as verdadeiras e com F as falsas, em seguida, marque a opção correta. ( ) As operações de crédito objeto de cessão dos respectivos direitos, com ou sem coobrigação, devem serregistradas na cessionária conforme a modalidade da operação original, observada a atividadepredominante do tomador do crédito. ( ) O resultado da cessão de operações de crédito deve ser apurado pela instituição cedente em razão doprazo contratual, segundo o regime de competência. ( ) No caso de a instituição cedente vir a assumir os pagamentos relativos às operações cedidas comcoobrigação, por inadimplemento do tomador do crédito ou arrendatário, o crédito decorrente deve serclassificado no título contábil utilizado para registro da operação original, observada a situação do crédito. a) V, F, V b) V, F, F c) V, V, F d) F, F, F e) F, V, F

07. (Bacen – ESAF/2005) O Banco BHK registra a contrapartida das contas de provisão em contas de: a) Reservas. b) Ativo. c) Receita. d) Passivo. e) Despesa.

08. (Bacen – ESAF/2005) Em Agosto de 2005, o Banco XXX concedeu um empréstimo por um prazo de 6meses, a uma taxa pós fixada de IPCA + 5% ao ano. Supondo que neste período não houve aumento da taxabásica de juros básica da economia e o cliente não passou por dificuldades financeiras neste período, esteempréstimo deveria estar registrado no Balanço Patrimonial de 31/12/2005: a) pelo valor de face. b) pelo valor presente. c) pelo custo histórico. d) pelo valor do principal corrigido. e) pela marcação a mercado.

09. (Bacen – ESAF/2005) No momento em que um banco melhora a classificação de crédito de umempréstimo concedido de C para B (dentro da escala do Banco Central de AA – H), os demonstrativosfinanceiros terão os seguintes impactos: a) diminuição da Receita e aumento de Despesas, porém o resultado é negativo. b) aumento do Passivo e diminuição do Ativo (via reversão de provisão). c) aumento do Ativo e aumento do Patrimônio Líquido (via resultado). d) aumento do Passivo e diminuição do Patrimônio Líquido (via resultado). e) diminuição do Ativo e aumento do Passivo.

10. (Bacen – ESAF/2005) O Banco Múltiplo LSG realiza, dentre outras operações de crédito, arrendamentode veículos a terceiros, sob a modalidade de Leasing Financeiro. É correto afirmar que os bens objetos doarrendamento a terceiros deve ser contabilizado na Instituição Financeira: a) no Ativo Realizável a Longo Prazo. b) no Ativo Imobilizado. c) no Ativo Circulante.

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 23

d) no Ativo Circulante e no Realizável a Longo Prazo, de acordo com os prazos das parcelas que faltam areceber. e) somente em notas explicativas, pois este bem pertence à arrendatária e, portanto, não pertence àarrendadora.

Gabarito e Comentários

1. Resposta correta: letra ‘e’. A opção ‘b’ está errada, pois a posição do nível “E” é a sexta entre as 9categorias previstas. Lembre-se que a classificação começa com o Nível AA. A opção ‘b’ também está errada, uma vez que o atraso entre 61 e 90 dias é considerado, no mínimo, um risco de nível “D”. A opção‘c’ também está errada, uma vez que a data de aniversário se relaciona, segundo o Cosif, exclusivamente àdata de vencimento do título ou obrigação. Nos casos em que o dia da liberação for menor ou maior do queo “dia de aniversário” deve ser efetuado o cálculo complementar referente ao número de dias compreendido entre o dia do aniversário e a data da liberação, complementando ou reduzindo aapropriação efetuada no primeiro dia do mês. A opção ‘d’ está errada, pois as operações de mercadoaberto não são consideradas operações com derivativos. Sendo assim, somente a opção ‘e’ está correta.

2. Resposta correta: letra ‘c’. O item C está errado, pois a contabilização do ajuste ao valor de mercado dos derivativos deve ser feita em contrapartida à conta de receita (pela valorização) ou de despesa (peladesvalorização). Assim, não são utilizados contas de Patrimônio Líquido.

3. Resposta correta: letra ‘e’. Os empréstimos são operações de crédito realizadas pelas instituiçõesfinanceiras sem destinação específica ou necessidade de comprovação de aplicação dos recursos.

4. Resposta correta: letra ‘a’. A classificação da operação no nível de risco correspondente é deresponsabilidade da instituição financeira.

5. Resposta correta: letra ‘b’. No arrendamento mercantil financeiro (leasing financeiro), o arrendatáriodeseja adquirir o bem e não simplesmente utilizá-lo. Por isso que é dito que o leasing financeiro é umaforma de financiamento. Em função disso, o arrendatário assume todos os riscos (inclusive os relativos àmanutenção, assistência técnica etc.).

6. Resposta correta: letra ‘a’. Pelas regras em vigor, na cessão de crédito, o cedente (vendedor doscréditos) apura o resultado obtido na operação no momento em que ocorre a cessão do crédito aocessionário (comprador do crédito). Conforme a Res. CMN 3.533/2008, se o crédito for cedido comcoobrigação do cedente, tal vendedor deverá apurar o resultado na cessão em razão do prazo contratual daoperação de crédito cedida. Vale observar que a regra da Res. 3.533/2008 será obrigatória para todo o SFNa partir de 01 de janeiro de 2012.

7. Resposta correta: letra ‘Anulada no Gabarito Oficial’. A contrapartida à utilização de contas de provisãonormalmente é uma conta de despesa, por ocasião da constituição da provisão. Pode ocorrer, no entanto,que a contrapartida possa ser uma conta de receita (pela reversão da provisão), ou uma conta de Ativo(pela baixa do crédito totalmente provisionado). Em função disso, a questão foi anulada.

8. Resposta correta: letra ‘d’. Pelas regras do Cosif, no caso dessa operação pós-fixada, o registro deve serfeito pelo Valor do Principal Corrigido até a data do balanço.

9. Resposta correta: letra ‘c’. A reclassificação da operação de crédito para nível de menor risco reduz aprovisão constituída. Se há redução da provisão, o ativo aumenta por um lado e o patrimônio aumenta poroutro, via melhora do resultado da entidade.

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 24

10. Resposta correta: letra ‘b’. Os bens objeto do arrendamento (seja operacional, seja financeiro), devemser registrados pela arrendadora em seu Ativo Imobilizado.

REFERÊNCIAS

BACEN. Plano Contábil das Instituições do Sistema Financeiro Nacional - COSIF. Disponível no sitehttp://www4.bcb.gov.br/NXT/gateway.dll?f=templates&fn=default.htm&vid=nmsDenorCosif:idvDenorCosif. Acesso em março de 2011.

FORTUNA, E. Mercado Financeiro e seus produtos. 15a. ed. São Paulo: QualityMark, 2002.

J. P. da. Gestão e análise de risco de crédito. 3ª ed. São Paulo: Atlas, 2000.