curso escritÓrio contÁbil prÁtico · contabilidade geral e prática dicas para um bom...

TRANSCRIPT

Curso de Escritório Contábil Prático

1

INSTITUTO UNIVERSE LTDA wwwwww..iinnssttiittuuttoouunniivveerrssee..ccoomm..bbrr EE--mmaaiill:: ccuurrssoossuunniivveerrssee@@ggmmaaiill..ccoomm

CURSO ESCRITÓRIO CONTÁBIL PRÁTICO

APOSTILA I

CONTABILIDADE GERAL E PRÁTICA

Dúvidas

Fones: (xx11) 3229-9277 e (11) 9.9608-3728

Nosso endereço: Rua Brigadeiro Tobias, 247 - Cj. 1219 Santa Efigênia -SP CEP 01032-000

Curso de Escritório Contábil Prático

2

CURSO ESCRITÓRIO CONTÁBIL PRÁTICO

Índice

Introdução a Contabilidade ............................................................................................... 4

Demonstrações Contábeis – página 05 a ......................................................................... 6

Equação básica Patrimonial – página 07 a ....................................................................... 9

Contas e Escrituração ..................................................................................................... 10

Controle de contas individuais no Livro Razão.............................................................. 11

Estrutura das Contas – página 12 a ................................................................................. 14

Escrituração contábil e sua obrigatoriedade....................................................................10

Livros Contábeis - página 16 a ...............................................................................17

A função da contabilidade - página 17 a ........................................................................18

Métodos de Escrituração - página 19 a ..........................................................................22

Constituição de uma empresa - página 23 a ...................................................................24

Lançamento livro Diário - página 28 a...........................................................................31

Balancete de Verificação................................................................................................32

Apuração do ICMS.........................................................................................................33

Apuração do custo de mercadoria vendida CMV...........................................................33

Inventário Períodico........................................................................................................33

Encerramento do Exercício – página 34 a.......................................................................36

Demonstração do Resultado do Exercício.......................................................................37

Balanço Patrimonial – página 38 a .................................................................................39

Bibliografia......................................................................................................................41

Curso de Escritório Contábil Prático

3

Bem vindo ao nosso Curso Escritório Contábil Prático, nesta apostila I você estudará:

� Contabilidade Geral e Prática

DICAS PARA UM BOM APRENDIZADO DURANTE O CURSO

Organizem seus horários de estudos, procurando variar seu planejamento do programa, alternando entre ler, escrever, resolver atividades. O ideal seria dedicar 2 (duas) horas diárias ao seu estudo. Sabemos, porém,

Que em determinados dias à disponibilidade de tempo será pequena e, em outros, será bem maior, havendo uma compensação natural;

Estabeleça um tempo de reserva, pois imprevistos podem ocorrer.

O planejamento só é racional se os períodos de estudos corresponderem ao seu ritmo de vida e forem previstos pausas e tempo livre para descanso.

Melhore sua concentração através de um programa de treinamento pessoal, observando os seguintes pontos:

· Estude uma coisa de cada vez;

· Separe as fases de trabalho das de descanso;

· Sempre que possível, estabeleça horário para estudar;

· Avalie suas capacidades e estabeleça metas possíveis de atingir.

Lembre-se que você não está sozinho, ou sozinha colocamos a sua disposição para tirar suas dúvidas em relação aos conteúdos, atividades, e exercícios no decorrer do curso.

Curso de Escritório Contábil Prático

4

INTRODUÇÃO A CONTABILDADE

CONCEITO Contabilidade é a ciência que tem como objetivo observar, registrar e informar os fatos econômico-financeiros acontecidos dentro de um patrimônio pertencente a uma entidade; mediante a aplicação do seu conjunto de princípios, normas, técnicas e procedimentos próprios. OBJETO O objeto da Contabilidade é o patrimônio das entidades. Patrimônio administrável e em constante alteração. FINALIDADES - Controlar o patrimônio das entidades - Apurar o resultado das entidades - Prestar informações sobre o patrimônio, sobre o resultado das entidades aos diversos usuários das informações contábeis. ENTIDADE É qualquer pessoa física ou jurídica detentora de um patrimônio. Modernamente as finalidades da Contabilidade são reunidas em duas: - Planejamento - a informação contábil pode ser um forte suporte para o planejamento e, mais ainda, quando estabelecendo padrões, torna claras situações futuras. - Controle - está ligado à análise das definições adotadas pela organização.

CAMPO DE APLICAÇÃO Pessoas físicas e pessoas jurídicas com finalidade lucrativa ou não, inclusive as de Direito Público como a União, Estados e Municípios.

INTERESSADOS NAS INFORMAÇÕES CONTÁBEIS - Os proprietários e sócios de empresas; - Os administradores de empresas; - Os empregados das empresas; - Os fornecedores e financiadores; - Governos; - O público em geral.

Curso de Escritório Contábil Prático

5

TÉCNICAS CONTÁBEIS ESCRITURAÇÃO É a técnica pela qual os fatos que ocorrem na entidade influenciando o seu patrimônio, são registrados. DEMONSTRAÇÕES CONTÁBEIS São relatórios onde são agrupados e divulgados os fatos. Cada relatório é feito para atender a uma finalidade específica. AUDITORIA É o exame da "documentação contábil" obedecendo às normas especiais de procedimentos a fim de verificar se os demonstrativos apresentados representam com fidelidade a situação patrimonial. ANÁLISE DE BALANÇOS Utilização de métodos e processos específicos na decomposição, comparação e interpretação do conteúdo das demonstrações contábeis para determinar a capacidade de pagamento da empresa, o grau de solvência, a evolução da empresa, a estrutura patrimonial e outros. PATRIMÔNIO CONCEITO CONTÁBIL DE PATRIMÔNIO Conjunto de bens, direitos e obrigações vinculadas a uma entidade num determinado momento, susceptíveis de avaliação econômica. COMPONENTES BÁSICOS ATIVO Representa todos os bens, direitos e valores a receber de uma entidade. Se uma empresa compra uma máquina, esta representa um bem de sua propriedade, portanto um ativo. Por outro lado, se uma empresa paga determinada quantia, digamos, pela patente de uma invenção, ela passa a ter o direito sobre essa patente. Assim uma patente representa um direito; logo um ativo. Exemplos de ativos: - dinheiro guardado em banco; - duplicatas a receber provenientes de vendas a prazo; - veículos; - imóveis; - terrenos; - estoque de mercadorias.

Curso de Escritório Contábil Prático

6

PASSIVO Representa todas as obrigações financeiras que uma empresa tem para com terceiros. É tudo que deve; as dívidas que ela contraiu. Assim se uma empresa adquire um veículo para pagamento a prazo, a posse do mesmo representa um ativo. Mas por outro lado, a empresa passa a ter uma obrigação para com a pessoa ou empresa que vendeu o veículo. Assim, ela passa a ter uma obrigação, que representa um passivo exigível. Exemplos de passivos: - duplicatas a pagar - salários a pagar - aluguéis a pagar - encargos sociais a pagar - juros a pagar - impostos a pagar PATRIMÔNIO LIQUIDO O patrimônio líquido representa o registro do valor que os proprietários de uma empresa têm aplicado no negócio. Para ilustrar, vamos admitir que você e um sócio decidiram abrir uma empresa. Mas, para iniciar as atividades, a empresa necessita de um capital inicial de R$ 20.000.000, que vocês entregam ao gerente da firma. No momento em que a empresa recebe o dinheiro, a posse deste representa um ativo. Mas, por outro lado, a empresa deve registrar que seus proprietários (os sócios) aplicaram no negócio uma determinada quantia, o capital, que representa o patrimônio líquido da empresa. Neste ponto, uma dúvida muito comum costuma surgir. Nós aprendemos que os bens de uma empresa representam o seu patrimônio. Por que, de repente, o patrimônio passa a ser chamado ativo e o valor que os proprietários aplicaram no negócio é denominado patrimônio líquido? A resposta é simples. Suponhamos que você decida comprar um veículo; porém uma parte da compra será financiada. Assim temos: Valor do veículo R$ 10.000 Valor pago à vista R$ 4.000 Valor a pagar R$ 6.000 Agora observe: a posse do veículo representa para você um patrimônio, chamado ativo. Ao mesmo tempo, o valor que você ficou devendo, representa uma obrigação e consequentemente, um passivo exigível.

Curso de Escritório Contábil Prático

7

Dessa forma, se você tem um patrimônio no valor de R$ 10.000, mas ainda está devendo R$ 6.000 referente à sua compra, o valor líquido de seu ativo é R$ 4.000,00. O que equivale a dizer que seu patrimônio líquido monta em R$ 4.000. EQUAÇÃO BÁSICA PATRIMONIAL Agora que já sabemos classificar ativos, passivos e patrimônio líquido, vejamos a equação básica da contabilidade, que é bem simples: ATIVO = PASSIVO + PATRIMÔNIO LÍQUIDO A equação vista é chamada de "equação do balanço", porque consiste em "balancear" o total do ATIVO com o total obtido pela soma do PASSIVO mais o PATRIMÔNIO LIQUIDO. Sob o aspecto quantitativo o patrimônio é visto como um fundo de valores; de um lado, valores positivos (o ATIVO), formado pelo conjunto de bens e direitos e, de outro, valores negativos (o PASSIVO, formado pelas obrigações assumidas.)

DESPESAS, RECEITAS E RESULTADO Conceito de Despesas Despesas de uma empresa são os gastos, desembolsados ou devidos pela mesma, necessários ao desenvolvimento de suas operações. Os gastos devidos são aqueles que ainda não foram desembolsados, mas que já ocorreram. Exemplo: as despesas de gasolina para pagamento no final do mês. Quando você pagar a conta do posto de gasolina, então o gasto passará a ser desembolsado. Não confunda desembolso com despesa. O desembolso significa entregar dinheiro a alguém por algum motivo. Por exemplo o desembolso que você faz ao comprar um automóvel à vista não representa uma despesa: você passa a ter um ativo, desde que representa um bem para seu uso, e revenda posterior. Porém, a gasolina que você paga para que o carro ande representa uma despesa. Assim sendo, a diferença básica entre desembolso e despesa esta no seguinte critério: se o desembolso provocar um aumento do ativo, ou uma redução do passivo exigível, não será uma despesa. Não sendo esse o caso, então o desembolso representará uma despesa. Exemplos de despesas: - Salários de empregados; - Aluguel de salas; - Gastos com material de limpeza;

Curso de Escritório Contábil Prático

8

- Gastos com material de escritório; - Juros sobre empréstimos; - Comissões de vendedores; Veja que nenhum dos exemplos acima representa um aumento do ativo ou uma diminuição do passivo exigível. Conceito de Receitas Considera-se como receita de uma empresa o dinheiro que a mesma recebe ou tem direito a receber, proveniente das operações da mesma. Observe a diferença entre recebido e "com direito a receber". Exemplo: você é um corretor de imóveis e vende um apartamento de um cliente. Ao receber o dinheiro da comissão - que representa uma receita para você - ele provocará um aumento do seu ativo. Na hipótese de você não ter recebido a comissão no ato da venda, você terá o direito "a receber" posteriormente, esse "direito" originou-se de uma receita. Não faça confusão, porém, entre os recebimentos provenientes de receitas e aqueles originados de outras fontes. Por exemplo: o dinheiro que você recebeu,a título de empréstimo do banco representa um recebimento, e não uma receita. O critério de distinção seria: se o recebimento provocar diminuição do ativo ou aumento do passivo exigível, não será uma receita. Não sendo esse o caso, então o recebimento representará uma receita. Exemplos de Receitas: - Receita de serviços prestados; - Receita de aluguel; - Receita de juros; - Receita de vendas. Observe que nenhum dos exemplos acima representa uma diminuição do ativo ou aumento do passivo exigível. Conceito de Resultado Agora que já conhecemos o conceito de despesas e de receitas, o conceito de resultado é bem simples: representa a diferença entre as despesas e receitas de um período determinado.

Receitas - Despesas = Resultado Existem dois tipos de resultados entre despesas e receitas:

Curso de Escritório Contábil Prático

9

LUCRO OU PREJUÍZO - Lucro: total de receitas é superior ao total de despesas; - Prejuízo: total de despesas é maior que a soma de receitas. A influência do resultado entre despesas e receitas no patrimônio líquido: - As receitas aumentam o Patrimônio Liquido; - As despesas diminuem o Patrimônio Liquido. FATOS CONTÁBEIS Os fatos contábeis classificam-se em: a) Fatos Permutativos b) Fatos Modificativos c) Fatos Mistos FATOS PERMUTATIVOS Não alteram o patrimônio líquido, ocorrendo somente trocas entre os elementos do patrimônio, tais como: bens por bens, bens por obrigações, direitos por bens, etc. Exemplos: - compra de mercadorias a vista (bens por bens) - compra de mercadorias a prazo (bens por obrigações) - recebimento de uma duplicata (direitos por bens) FATOS MODIFICATIVOS Alteram o patrimônio líquido aumentando-o ou diminuindo-o, como as receitas e as despesas. Exemplos: - receitas de aluguel - fato modificativo aumentativo - receitas de juros - fato modificativo aumentativo - despesas de salários - fato modificativo diminutivo - despesas financeiras - fato modificativo diminutivo FATOS MISTOS Combina fatos permutativos e modificativos. Exemplos: - venda de mercadorias com lucro - Fato Misto Aumentativo - venda de mercadorias com prejuízo - Fato Misto Diminutivo - pagamento de uma duplicata com juros - Fato Misto Diminutivo - recebimento de uma duplicata com juros - Fato Misto Aumentativo

Curso de Escritório Contábil Prático

10

CONTAS E ESCRITURAÇÃO

O REGISTRO DAS TRANSAÇÕES MEIO DE REGISTRO: CONTAS Suponhamos que você vá ao banco e efetue um depósito em seu próprio nome. Sendo correntista do banco, você terá uma conta aberta em seu nome. O que significa dizer que o valor depositado vai ser anotado em um registro, destinado a demonstrar todas as suas transações com o banco, chamado conta. Da mesma forma que o banco, as empresas utilizam para registrar as transações ocorridas, uma conta. O nome de uma conta indica o tipo de transação que deve ser registrado na mesma. E deve indicar também se a conta é de ativo, passivo exigível ou patrimônio líquido. LANÇAMENTOS É o registro de uma transação em uma conta. Os elementos "anotados" em um lançamento são: - data, - O nome das contas que sofrerão alterações, - Um breve histórico da transação. - O valor da transação, CONVENÇÕES PARA REGISTRO: DÉBITO E CRÉDITO Débito e crédito são palavras convencionadas para indicar se uma transação aumenta ou diminui o ativo, o passivo exigível e o patrimônio líquido de uma empresa. Como o total de cada um desses componentes é formado pela soma de diversas contas, temos que os débitos e créditos indicam se o saldo de uma conta deve ser aumentado ou diminuído em função de uma transação. Em resumo: as transações são registradas nas contas, através de lançamentos de débitos e créditos. Toda vez que:

ATIVO PASSIVO PATRIMONIO LIQUIDO

(+) AUMENTAR

Débito Crédito Crédito

(-) DIMINUIR Cédito Débito Débito

ONDE REGISTRAR: LIVRO DIÁRIO GERAL - valor dos débitos e créditos em cada conta - histórico da transação, descrito de forma resumida

Curso de Escritório Contábil Prático

11

CONTROLE DE CONTAS INDIVIDUAIS: LIVRO RAZÃO O razão representa um sistema pelo qual se controla a movimentação ocorrida individualmente em cada conta. A escrituração do mesmo pode ser feita através de um livro, ou pela utilização de fichas, cada página ou ficha representando uma conta. Exemplos de transações A empresa, Modelo Ltda, presta serviços de assistência técnica e iniciou suas atividades em 19XA. Até 31 de julho de 19XA ocorreram as transações descritas abaixo. 1. Cinco sócios formaram a sociedade, com a participação de R$ 10.000 de cada, integralizada em dinheiro. O valor total foi entregue ao gerente da firma. Explicação: O dinheiro entrou em caixa, aumentando o ativo (por débito). Foi também feito o registro do capital social (por crédito, aumentando o patrimônio líquido). 2. O dinheiro foi depositado em banco. Explicação: O ativo caixa foi diminuído (por crédito), mas o ativo banco c/ movimento aumentou (por débito). 3. Foram comprados móveis e utensílios, a prazo, no valor de R$ 1.500. Explicação: A firma adquiriu a posse de um bem (aumentando o ativo por débito), assumindo uma obrigação (por crédito). 4. A firma prestou serviços, cobrando R$ 5.000, depositados em banco. Explicação: O dinheiro recebido e depositado representa um aumento do ativo (por débito), enquanto o registro da origem do numerário aumenta o patrimônio líquido (por crédito). 5. Foram pagos por cheque os salários dos empregados, R$ 1.600. Explicação: O registro do aumento das despesas (e diminuição do patrimônio líquido) é feito por um débito; a saída do numerário (diminuição do ativo) é registrada através de um crédito. 6. Prestou serviços a uma empresa, emitindo uma fatura e duplicata de R$ 6.000, para recebimento em 30 dias. Explicação: A firma passou a ter um valor a receber, aumentando o ativo (por débito), devendo registrar a origem do mesmo (receita de serviços, aumento do patrimônio líquido, por crédito). 7. Pagou 20% da compra a prazo dos móveis e utensílios. Explicação: O valor das obrigações foi diminuído (por débito), enquanto o numerário em banco também diminuiu (por crédito). Esquema de Contabilização:

Debita-se onde se aplica o recurso Credita-se a fonte do recurso ESTRUTURA DAS CONTAS

Curso de Escritório Contábil Prático

12

A conta tem alguns elementos essenciais, são: Título, que deve representar o componente do patrimônio que identifica. Histórico, narração resumida do fato contábil que provocou a alteração na conta. Débitos e Créditos, são registrados um ou outro dependendo se a conta foi debitada ou creditada. Saldo, é o valor resultante da diferença entre débitos e créditos sofridos pela conta. Coluna D/C, identifica se o saldo é devedor ou credor. Essa estrutura pode ser melhor visualizada observando-se um livro razão. PLANO DE CONTAS Toda obra exige um estudo prévio, elaboração de um programa e estabelecimento detalhado de um plano de ação. O arquiteto ou engenheiro antes de iniciar a construção de um prédio ele prepara uma planta e um cronograma de obras que devera ser seguido pelo mestre de obras. Na contabiidade de uma entidade/empresa seja ela de que porte for, o plano prévio de ação chama se PLANO DE CONTAS. É definido como um elenco de todas as contas previstas pelo contabilista como necessárias aos seus registros contábeis. Ele não podera ser rigido e inflexivel, devendo pelo contrário permitir que sejam inseridas novas contas ou excluidas contas que não serão mais usadas nos registros contábeis. Recomenda-se ir alterando o plano de contas durante o ano em curso e no final deste, imprimir o mesmo por ocasião do balanço anual. Veja um esquema de montagem de um plano de contas: 1- Ativo 1.1 - Ativo Circulante 1.2 - Ativo Realizavel a Longo Prazo 1.3 - Ativo Permanente 1.4 - Compensação Ativa 2 - Passivo 2.1 - Passivo Circulante 2.2 - Passivo Exigivel a Longo Prazo 2.3 - Resultados de Exercicios Futuros 2.4 - Patrimônio Liquido 2.5 - Compensação Passiva 3 - Receitas 3.1 - Operacionais 3.2 - Não Operacionais 4 - Despesas 4.1 - Operacionais 4.2 - Não Operacionais

Curso de Escritório Contábil Prático

13

5 - Apuração de Resultado 5.1 - Resultado Bruto 5.2 - Resultado Liquido Esta é a estrutura principal de um plano de contas, devendo o contabilistas ao longo de sua atividade na empresa ir inserindo ou excluindo contas dentro destes grupos. Cada empresa elabora seu plano de cntas sempre obedecendo seus interesses e principalmente as disposições previstas na lei 6.404/76 ( lei de sociedades por ações) em seu artigo 178. CLASSIFICAÇÃO DAS CONTAS A perfeita classificação das contas pressupõe o conhecimento ou a definição da natureza do elemento por ela representado. CONCILIAÇÃO CONTÁBIL Para iniciarmos o processo de encerramento da movimentação contábil do ano, é necessário que os saldos de todas as Contas de nossa contabilidade estejam com os seus saldos corretos, ou seja, os saldos contábeis devem corresponder exatamente com os saldos reais existentes na data de 31/12/. No decorrer da movimentação contábil de uma empresa são realizados centenas de lançamentos propiciando, com isso, a possibilidade da ocorrência de alguns erros que se não corrigidos antes do encerramento, deixarão os saldos das Contas irreais, trazendo reflexos nas Demonstrações Financeiras da empresa de modo que estas não espelharão a sua situação patrimonial real. Os erros mais comuns são: - Valores lançados a maior ou a menor; - Troca de contas; - Inversão de contas; - Lançamento em duplicidade; - Omissão de lançamento, entre outros. Os meios de correção mais utilizados são: - Estorno de lançamento, - Lançamento complementar e - Lançamento retificativo. Para chegarmos aos erros, é necessário fazermos uma conciliação contábil de todas as contas utilizadas pela contabilidade. Não é difícil. Vejam por exemplo: Se a conta contábil Caixa tiver em 31/12 um saldo de R$ 697,00, este valor deve coincidir com o saldo existente no controle extra contábil do caixa em 31/12. Melhor dizendo, o total de dinheiro que tiver no cofre da empresa em 31/12 deve ser exatamente o saldo da conta contábil Caixa. Os saldos contábeis das contas bancárias em 31/12 devem coincidir com os saldos constantes nos extratos das contas bancárias. Exemplo: se o saldo da conta contábil do Banco do Brasil for, em 31/12, de R$ 2.375,00, este mesmo

Curso de Escritório Contábil Prático

14

saldo deve ser o constante no extrato da conta corrente do Banco do Brasil nesta mesma data. Se não "bater", é porque tem algum lançamento errado, aí temos que conferir o extrato bancário com a ficha razão do Banco do Brasil para encontrarmos a diferença e procedermos os lançamentos de correção. O saldo contábil da conta de Clientes diversos (duplicatas a receber) deve corresponder com a soma de todas as duplicatas que a empresa tiver ainda para receber na data de 31/12/. Os saldos contábeis das Contas: Móveis e Utensílios, Equipamentos de Informática, Veículos, etc., devem corresponder com os saldos existentes no Controle extra contábil de bens do Ativo Permanente que a empresa deve ter, inclusive para facilitar os cálculos das depreciações. Os saldos contábeis das Contas Vendas e Compras de mercadorias devem corresponder com os totais existentes nos Livros Fiscais exigidos pela Fiscalização Estadual (ICMS): Livro de Entradas de Mercadorias e Livro de Saída de Mercadorias, entre outros. Os saldos contábeis das contas dos fornecedores devem conferir com o total de duplicatas que a empresa esteja devendo em 31/12. Os saldos das contas de Impostos e Contribuições a pagar também devem corresponder exatamente com os impostos que a empresa esteja devendo em 31/12. Enfim, como já foi dito, é importante checarmos todas as contas utilizadas, inclusive as contas de resultados (despesas e receitas) de modo que tenhamos a certeza de que todos os saldos estejam corretos para aí sim partirmos para os demais procedimentos de encerramento. O bom contabilista tem por norma fazer a conciliação contábil mensalmente, o que é o correto, pois desta forma não permanece erro de um mês para outro, e, ao final do ano não se perde tempo com a conciliação de um período mais longo. Em função dessa conciliação mensal não sendo detectado nenhum erro contábil na escrituração da empresa em 31/12/....., ela estará pronta para os procedimentos de encerramento da escrituração do ano. ESCRITURAÇÃO CONTÁBIL E SUA OBRIGATORIEDADE As conseqüências decorrentes da ausência de escrituração para a empresa e demais organizações:

Curso de Escritório Contábil Prático

15

a) A falta de registros contábeis tira da organização a sua identidade, não permitindo que ela conheça o seu passado, nem o seu presente e muito menos o seu futuro; b) Não permite o desenvolvimento da organização, pois lhe falta os meios, isto é, ela é desprovida de controles econômico-financeiro permanentes que só a Contabilidade lhe oferece, tornando-se desorganizada e desorientada, sendo a causa principal do processo desenfreado da sonegação fiscal e falências; c) Não pode ter acesso ou direito a limite de crédito, pois economicamente ela não existe. Normalmente a empresa se torna cada vez mais pobre e o seu titular ou seus sócios cada vez mais ricos, sem origem de riqueza comprovada, em que mais cedo ou mais tarde, possivelmente a Receita Federal vem e lhe tira tudo. Logo, também, não oferece segurança aos seus proprietários e esses se tornam elementos de riscos para aqueles que lhes oferecem crédito com base em suas riquezas, pois elas, em tese, são falsas. d) Em se tratando de organizações de natureza mercantil, em caso de dificuldades financeiras, não lhe será permitido usar do instituto da concordata para negociar as suas dívidas." Portanto é desastrosa para qualquer organização a FALTA DE ESCRITURAÇÃO CONTÁBIL Artigo 394 da Lei nº 8.134/90, diz: " As pessoas jurídicas que optarem pelo regime tributário previsto neste subtítulo estão desobrigadas, perante o fisco federal, de escrituração contábil." O texto afirma: "... desobrigadas, perante o fisco federal , de escrituração ...", não há como entender que esteja desobrigando da escrituração contábil perante as exigências das operações comerciais e financeiras, nem das regras determinadas pela legislação que trata das falências e concordatas e outras obrigações e interpretações encontradas no Código Civil, assim não cabe nenhuma dúvida, o legislador não pretendia invadir, e não invadiu, outras áreas do direito posto não ser encontrado qualquer determinação nos textos específicos do Direito Tributário quanto à dispensa da escrituração perante o Direito Comercial, o Direito Civil ou o Direito Penal. A Medida Provisória nº 812/94. na Lei nº 8.981, de 20.01.95, reconheceu formalmente, para os atos do comércio, a estrita obediência à legislação Comercial e Societária: "Art. 45 - A pessoa jurídica habilitada à opção pelo regime de tributação com base no lucro presumido deverá manter; I - escrituração contábil nos termos da legislação comercial; II - Livro Registro de Inventário, no qual deverão constar registrados os estoques existentes no término do ano-calendário abrangido pelo regime de tributação simplificada; III - em boa guarda e ordem, enquanto não decorrido o prazo decadencial e não prescritas eventuais ações que lhes sejam pertinentes, todos os livros de escrituração obrigatórios por legislação específica, bem como os documentos e papéis que sirvam de base para a escrituração comercial e fiscal.

Curso de Escritório Contábil Prático

16

Parágrafo único - O disposto no Inciso I deste artigo não se aplica à pessoa jurídica que, no decorrer do ano-calendário, mantiver livro CAIXA, no qual deverá estar escriturado toda movimentação financeira, inclusive bancária.. A legislação vigente em vigor esta consubstanciada: - Código Tributário Nacional - (Lei nº 5.172, de 25/10/1966); - Sumulas do STF - Súmula 439; - Regulamento do Imposto de Renda - (Decreto nº 1.041, DE 11/01/94); - Legilação Comercial; - legislação Tributária; LIVROS CONTÁBEIS

Livro Diário Livro Razão Livro Caixa

Livro Diário Foi instituída, pelo decreto lei 486 de 03/03/69 e regulamentada pelo decreto lei 64.567 de 22/05/69. O modelo pode ser definido pela empresa. Destina-se a escrituração do movimento diário da empresa, devendo ser registrados todos os fatos contábeis que nela ocorrerem no dia a dia. Sua escrituração não pode atrasar-se por mais de 180 dias. É um livro obrigatório pela legislação comercial, estando sujeito as exigências intrínsecas e extrínsecas. Seu registro (autenticação) é feito: Para empresas comerciais e industriais nas Juntas Comerciais; Para empresas prestadoras de serviços nos cartórios de registro de pessoas jurídicas. Admite-se a escrituração resumida do Diário, por totais que não excedam o período de 1 (um) mês, relativamente às contas cujas operações sejam numerosas ou realizadas fora da sede do estabelecimento, desde que utilizados livros auxiliares para registro individual e conservados os documentos que permitam sua perfeita verificação. Os documentos que serviram de base para a escrituração deverão ser conservado pelo prazo mínimo de 5 anos. Estes documentos são: Notas Fiscais, Recibos de Aluguéis, Contas de Água, Luz e Telefone, Duplicatas, Darfs, GPS (10 anos), Gares, GNRE, Guias diversas de Imposto Sindical, Imposto sobre Serviços, Taxas de Licença e Funcionamento, Taxas diversas que forem pagas, etc. Livro Razão Controla o movimento de cada conta registrada no diário, separadamente. Deste livro extraímos o balancete.A escrituração do livro razão passou a ser obrigatória a partir de 1991 (artigo 14 da lei 8.218 de 29/08/91).

Curso de Escritório Contábil Prático

17

Livro Caixa Nele são registrados todos os fatos administrativos que envolvam entradas e saídas de valores na empresa. Dinheiro, cheques e vales. Devemos escriturá-lo diariamente. Foi instituído pela lei 8.541/92. A FUNÇÃO DA CONTABILIDADE

A função da contabilidade é registrar os fatos administrativos que acontecem na empresa. Estes fatos devem ser registrados separadamente, de acordo com sua natureza.

Um agrupamento de registros de fatos de uma mesma natureza chama-se conta. Uma conta é o registro de débitos e créditos da mesma natureza, identificados por um título que qualifica ou um componente do patrimônio (bens, direitos, obrigações e patrimônio líquido), ou uma variação patrimonial (receitas e despesas).

Cada tipo de conta recebe uma denominação permanente, identificando claramente a natureza dos fatos que ela representa. A seguir, relacionamos alguns exemplos de contas bastante comuns.

� Caixa: registra toda a entrada e saída de dinheiro

� Bancos conta (ou C/) Movimento: representa o dinheiro da empresa que se encontra depositado em estabelecimentos bancários e que poderá ser retirado mediante cheque, cartão magnético ou recibo.

� � Salários a Pagar.

� Salários: representa os salários já pagos. � Compras á Vista: representa as operações de entrada de mercadorias com

pagamento a prazo.

� Compras a prazo: representa as operações de entrada de mercadorias com pagamento a prazo.

� � Vendas a vista: representa as operações de saída de mercadorias com

recebimento á vista.

� Vendas a prazo: representa as operações de saída de mercadorias com recebimento a prazo.

� Duplicatas a Receber: representa direitos da empresa em forma de duplicatas emitidas pela venda de produtos a prazo.

Curso de Escritório Contábil Prático

18

� Duplicatas a Pagar: representa obrigações da empresa em forma de duplicatas emitidas pela compra de produtos a prazo.

As contas classificam-se dois grandes grupos: as patrimoniais e as de resultado.

Contas

Patrimoniais

Ativas

Bens e

Direitos

Saldo

Devedor

Fatos

Permutativos

Passivas

Obrigações

PL

Saldo

Credor

Contas de Resultado Registram as variações patrimoniais (receitas e despesas) e demonstram o resultado do exercício. As contas de resultado registram os fatos modificativos. São devedoras se representam as despesas e credoras se representam as receitas.

Contas de resultado

Despesas

Devedoras

Saldo

devedor

Fatos modificativos

receitas

credoras

Saldo credor

MÉTODOS DE ESCRITURAÇÃO

PARTIDAS DOBRADAS:

O método das partidas dobradas é universalmente adotado desde que foi

introduzido pelo Franciscano Luca Pacioli, em 1494.

Nele registramos todos os acontecimentos que se verificam no patrimônio. Graças ao método das partidas dobradas, podemos conhecer, a qualquer momento, o valor de cada elemento do patrimônio e suas variações,

Curso de Escritório Contábil Prático

19

estabelecendo assim os resultados (positivos ou negativos) da atividade econômica. Segundo o princípio fundamental das partidas dobradas, a cada débito corresponde um crédito de igual valor. Em outras palavras, não há devedor sem credor, e vice-versa. � A soma dos débitos de todas as contas será sempre igual á soma dos

créditos � A soma dos saldos devedores será sempre igual á soma dos saldos

credores � Toda conta que recebe um valor deve o mesmo valor a outra conta � Toda conta que entrega um valor tem crédito do mesmo valor em outra

conta � Quem recebe ou compra é devedor � Quem entrega ou vende é credor

Por isso, teremos sempre uma partida e uma contrapartida. Se debitamos uma conta, devemos automaticamente creditar o mesmo valor em outra conta. Para facilitar a compreensão, utilizamos uma representação gráfica de conta em T, o chamado razonete:

DÉBITO E CRÉDITO DAS CONTAS. A escrituração de um fato contábil provoca sempre a movimentação de duas contas. Uma será lançada a débito, a outra será lançada a crédito, e o valor será sempre igual para as duas, seguindo o princípio das partidas dobradas.

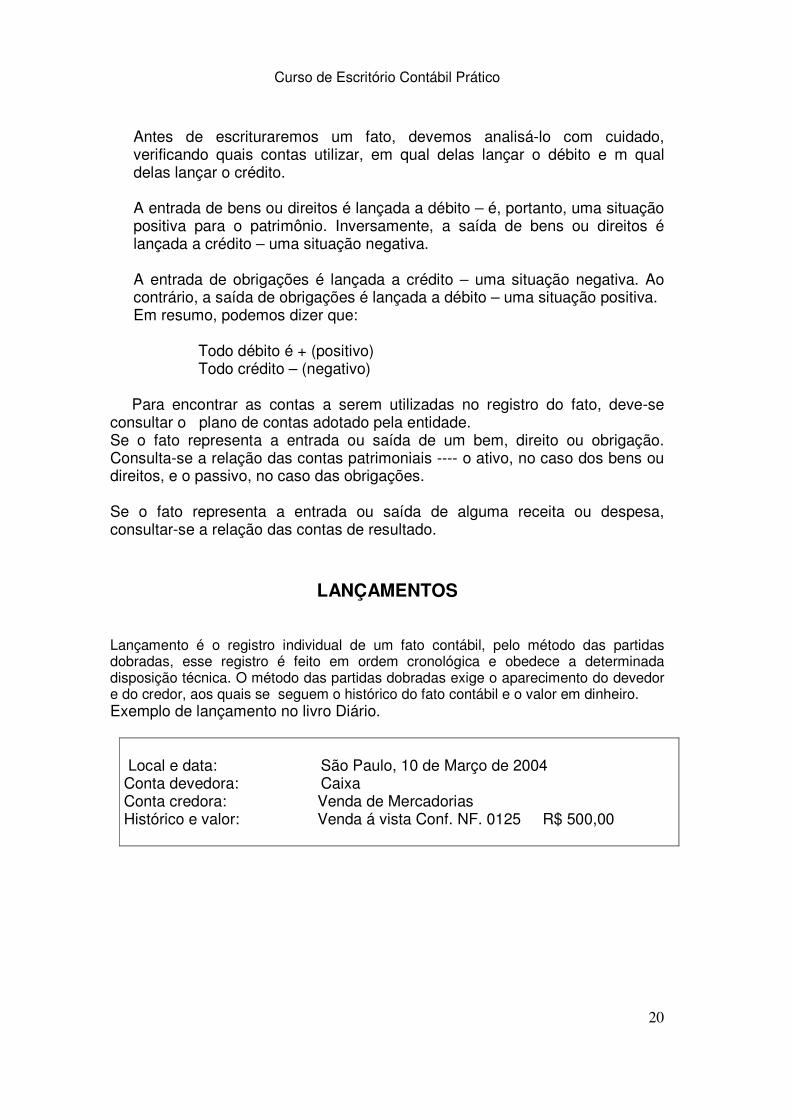

Curso de Escritório Contábil Prático

20

Antes de escrituraremos um fato, devemos analisá-lo com cuidado, verificando quais contas utilizar, em qual delas lançar o débito e m qual delas lançar o crédito. A entrada de bens ou direitos é lançada a débito – é, portanto, uma situação positiva para o patrimônio. Inversamente, a saída de bens ou direitos é lançada a crédito – uma situação negativa. A entrada de obrigações é lançada a crédito – uma situação negativa. Ao contrário, a saída de obrigações é lançada a débito – uma situação positiva. Em resumo, podemos dizer que: Todo débito é + (positivo) Todo crédito – (negativo)

Para encontrar as contas a serem utilizadas no registro do fato, deve-se consultar o plano de contas adotado pela entidade. Se o fato representa a entrada ou saída de um bem, direito ou obrigação. Consulta-se a relação das contas patrimoniais ---- o ativo, no caso dos bens ou direitos, e o passivo, no caso das obrigações. Se o fato representa a entrada ou saída de alguma receita ou despesa, consultar-se a relação das contas de resultado.

LANÇAMENTOS Lançamento é o registro individual de um fato contábil, pelo método das partidas dobradas, esse registro é feito em ordem cronológica e obedece a determinada disposição técnica. O método das partidas dobradas exige o aparecimento do devedor e do credor, aos quais se seguem o histórico do fato contábil e o valor em dinheiro. Exemplo de lançamento no livro Diário.

Local e data: São Paulo, 10 de Março de 2004 Conta devedora: Caixa Conta credora: Venda de Mercadorias Histórico e valor: Venda á vista Conf. NF. 0125 R$ 500,00

Curso de Escritório Contábil Prático

21

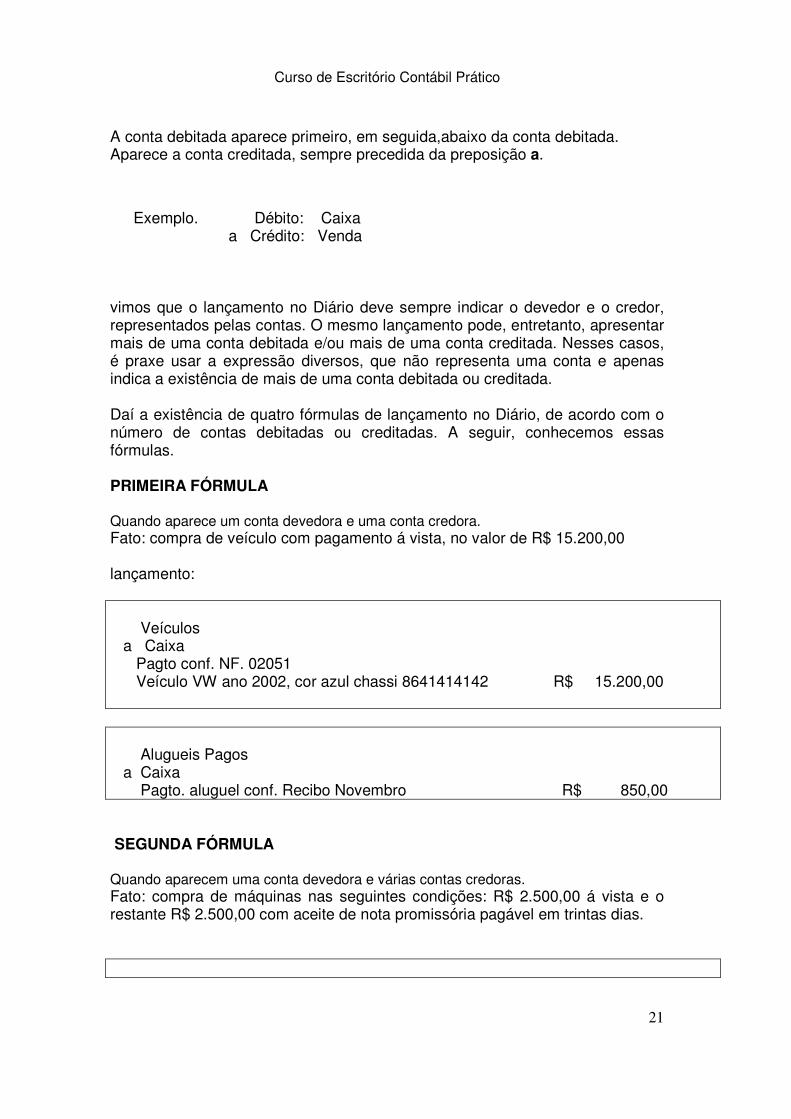

A conta debitada aparece primeiro, em seguida,abaixo da conta debitada. Aparece a conta creditada, sempre precedida da preposição a.

Exemplo. Débito: Caixa a Crédito: Venda

vimos que o lançamento no Diário deve sempre indicar o devedor e o credor, representados pelas contas. O mesmo lançamento pode, entretanto, apresentar mais de uma conta debitada e/ou mais de uma conta creditada. Nesses casos, é praxe usar a expressão diversos, que não representa uma conta e apenas indica a existência de mais de uma conta debitada ou creditada. Daí a existência de quatro fórmulas de lançamento no Diário, de acordo com o número de contas debitadas ou creditadas. A seguir, conhecemos essas fórmulas. PRIMEIRA FÓRMULA Quando aparece um conta devedora e uma conta credora. Fato: compra de veículo com pagamento á vista, no valor de R$ 15.200,00 lançamento: Veículos a Caixa Pagto conf. NF. 02051 Veículo VW ano 2002, cor azul chassi 8641414142 R$ 15.200,00 Alugueis Pagos a Caixa Pagto. aluguel conf. Recibo Novembro R$ 850,00

SEGUNDA FÓRMULA Quando aparecem uma conta devedora e várias contas credoras. Fato: compra de máquinas nas seguintes condições: R$ 2.500,00 á vista e o restante R$ 2.500,00 com aceite de nota promissória pagável em trintas dias.

Curso de Escritório Contábil Prático

22

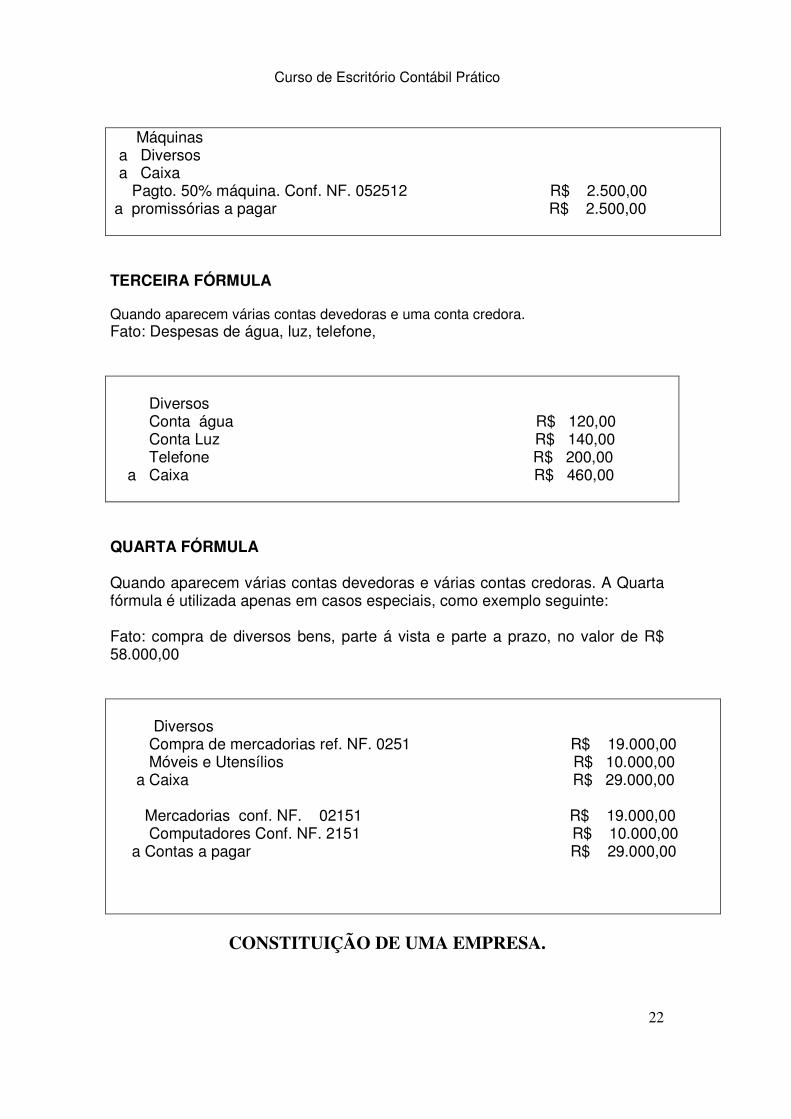

Máquinas a Diversos a Caixa Pagto. 50% máquina. Conf. NF. 052512 R$ 2.500,00 a promissórias a pagar R$ 2.500,00 TERCEIRA FÓRMULA Quando aparecem várias contas devedoras e uma conta credora. Fato: Despesas de água, luz, telefone, Diversos Conta água R$ 120,00 Conta Luz R$ 140,00 Telefone R$ 200,00 a Caixa R$ 460,00 QUARTA FÓRMULA Quando aparecem várias contas devedoras e várias contas credoras. A Quarta fórmula é utilizada apenas em casos especiais, como exemplo seguinte: Fato: compra de diversos bens, parte á vista e parte a prazo, no valor de R$ 58.000,00 Diversos Compra de mercadorias ref. NF. 0251 R$ 19.000,00 Móveis e Utensílios R$ 10.000,00 a Caixa R$ 29.000,00 Mercadorias conf. NF. 02151 R$ 19.000,00 Computadores Conf. NF. 2151 R$ 10.000,00 a Contas a pagar R$ 29.000,00

CONSTITUIÇÃO DE UMA EMPRESA.

Curso de Escritório Contábil Prático

23

Procedimentos contábeis de uma empresa imaginária. Para tanto, aqui segue informações e dados na realidade de uma empresa cujo objetivo é a compra e venda de mercadorias. Os Srs. Armando Freitas, e Pedro Morais, constituem uma empresa para explorar o ramo de comércio em geral, e sua denominação social é: WK COMÉRCIO EM GERAL LTDA. A constituição jurídica é de sociedade por quotas de responsabilidade limitada, e o capital social é de R$ 50.000,00 (Cinqüenta Mil Reais). Dividido em partes iguais entre os sócios. 1. Armando Freitas subscreve R$ 25.000,00 quotas integralizadas como segue: � cessão e entrega de um automóvel ano 2000, no valor de R$ 15.000,00 � e R$ 10.000,00 em dinheiro Pedro Morais subscreve R$ 25.000,00 quotas integralizadas como segue: � Em dinheiro R$ 18.000,00 � Cessão e entrega de móveis e utensílios no valor de R$ 7.000,00 2. Compra á vista de prateleiras para exposição de mercadorias, conforme NF. 0521,

no valor de R$ 1.300,00 3. Pagamento á empresa Shalon Contabilidade S/C Ltda. Referente a serviços de

abertura e legalização de empresa nos órgãos públicos no valor de R$ 800,00 4. Pagamento a Gráfica Visão Ltda, conforme NF. 0321, referente a confecção de

talões de notas fiscais no valor de R$ 500,00 5. Depósito efetuado no Banco do Brasil S.A, conforme recibo no valor de R$ 8.000,00 6. Compra de mercadorias a prazo, conforme NF.5121, no valor de R$ 21.000,00 7. Compra de mercadorias á vista, conforme NF.0231, no valor de R$ 19.000,00 8. Saque para suprimento de caixa, conforme cheque, 0012 do Banco do Brasil S.A , no

valor de R$ 1.200,00 9. Venda de mercadoria á vista, conforme NF. 0205 no valor de R$ 4.200,00 10. Venda de mercadoria a prazo, conforme NF. 0515 no valor de R$ 7.300,00 11. Pagamento da duplicata 5121 com desconto de R$ 500,00 12. Venda de mercadorias a prazo, conforme NF. 0013, no valor de R$ 6.150,00 13. Recebimento da duplicata 0013, com desconto de R$ 0,5%. (cinco por cento)

Curso de Escritório Contábil Prático

24

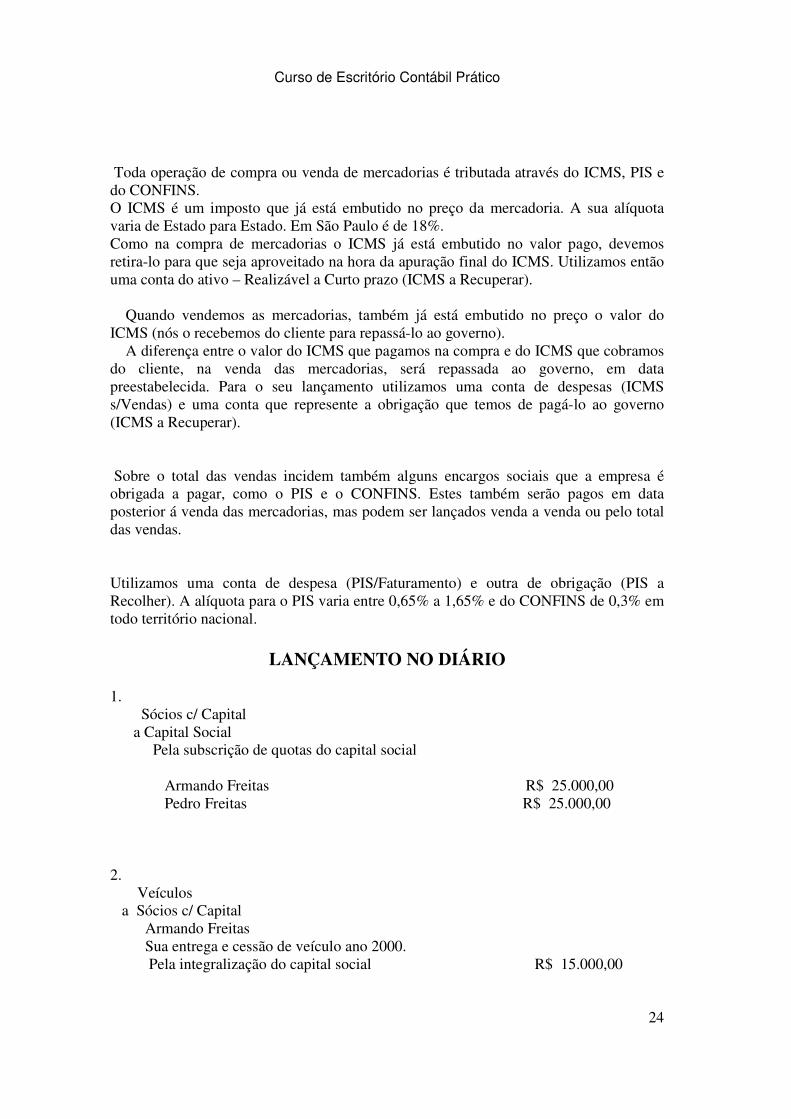

Toda operação de compra ou venda de mercadorias é tributada através do ICMS, PIS e do CONFINS. O ICMS é um imposto que já está embutido no preço da mercadoria. A sua alíquota varia de Estado para Estado. Em São Paulo é de 18%. Como na compra de mercadorias o ICMS já está embutido no valor pago, devemos retira-lo para que seja aproveitado na hora da apuração final do ICMS. Utilizamos então uma conta do ativo – Realizável a Curto prazo (ICMS a Recuperar). Quando vendemos as mercadorias, também já está embutido no preço o valor do ICMS (nós o recebemos do cliente para repassá-lo ao governo). A diferença entre o valor do ICMS que pagamos na compra e do ICMS que cobramos do cliente, na venda das mercadorias, será repassada ao governo, em data preestabelecida. Para o seu lançamento utilizamos uma conta de despesas (ICMS s/Vendas) e uma conta que represente a obrigação que temos de pagá-lo ao governo (ICMS a Recuperar). Sobre o total das vendas incidem também alguns encargos sociais que a empresa é obrigada a pagar, como o PIS e o CONFINS. Estes também serão pagos em data posterior á venda das mercadorias, mas podem ser lançados venda a venda ou pelo total das vendas. Utilizamos uma conta de despesa (PIS/Faturamento) e outra de obrigação (PIS a Recolher). A alíquota para o PIS varia entre 0,65% a 1,65% e do CONFINS de 0,3% em todo território nacional.

LANÇAMENTO NO DIÁRIO 1. Sócios c/ Capital

a Capital Social Pela subscrição de quotas do capital social

Armando Freitas R$ 25.000,00 Pedro Freitas R$ 25.000,00

2. Veículos a Sócios c/ Capital Armando Freitas Sua entrega e cessão de veículo ano 2000. Pela integralização do capital social R$ 15.000,00

Curso de Escritório Contábil Prático

25

3. Caixa a Sócios c/ Capital Armando Freitas Pagamento de suas quotas ref. Capital Social R$ 10.000,00 4. Caixa a Sócios c/ Capital Pedro Morais Pagamento de suas quotas ref. Capital Social R$ 18.000,00 5. Móveis e Utensílios a Sócios c/ Capital Pedro Morais Sua entrega e cessão de móveis e utensílios, ref. Integralização do capital R$ 7.000,00 6. Instalações a Caixa R$ 1.300,00 7. Honorários Contábeis a Caixa R$ 800,00 8. Impressos e Material de Escritório a Caixa R$ 500,00 9. Bancos C/ Movimento a Caixa R$ 8.000,00 10. Compra de Mercadorias a Fornecedores R$ 21.000,00

Curso de Escritório Contábil Prático

26

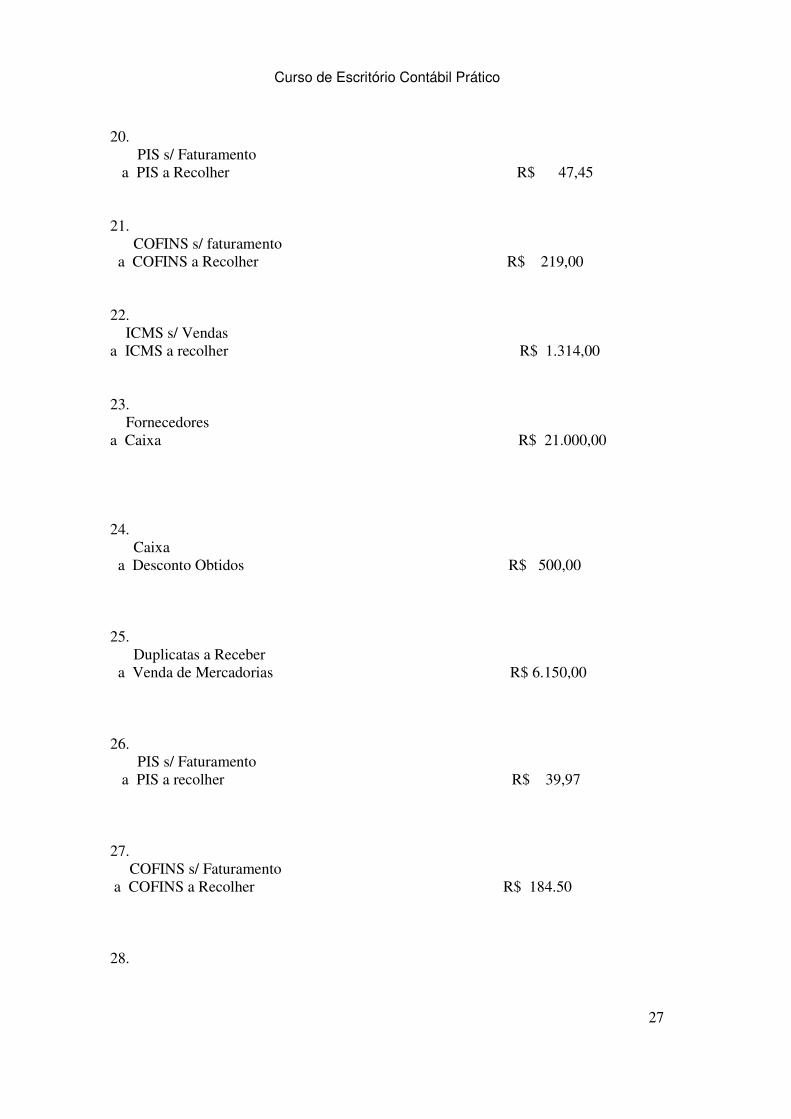

11. ICMS a Recuperar a Compra de Mercadorias R$ 3.780,00 12. Compra de Mercadorias a Caixa R$ 19.000,00 13. ICMS a Recuperar a Compra de Mercadorias R$ 3.420,00 14. Caixa a Bancos c/ Movimentos Banco do Brasil R$ 1.200,00 15. Caixa a Venda de Mercadorias R$ 4.200,00 16. PIS s/ Faturamento a PIS a Recolher R$ 27,30 17. COFINS s/ Faturamento a Cofins a Recolher R$ 126,00 18. ICMS s/ Vendas a ICMS a Recolher R$ 756,00 19. Duplicatas a Receber a Venda de Mercadorias R$ 7.300,00

Curso de Escritório Contábil Prático

27

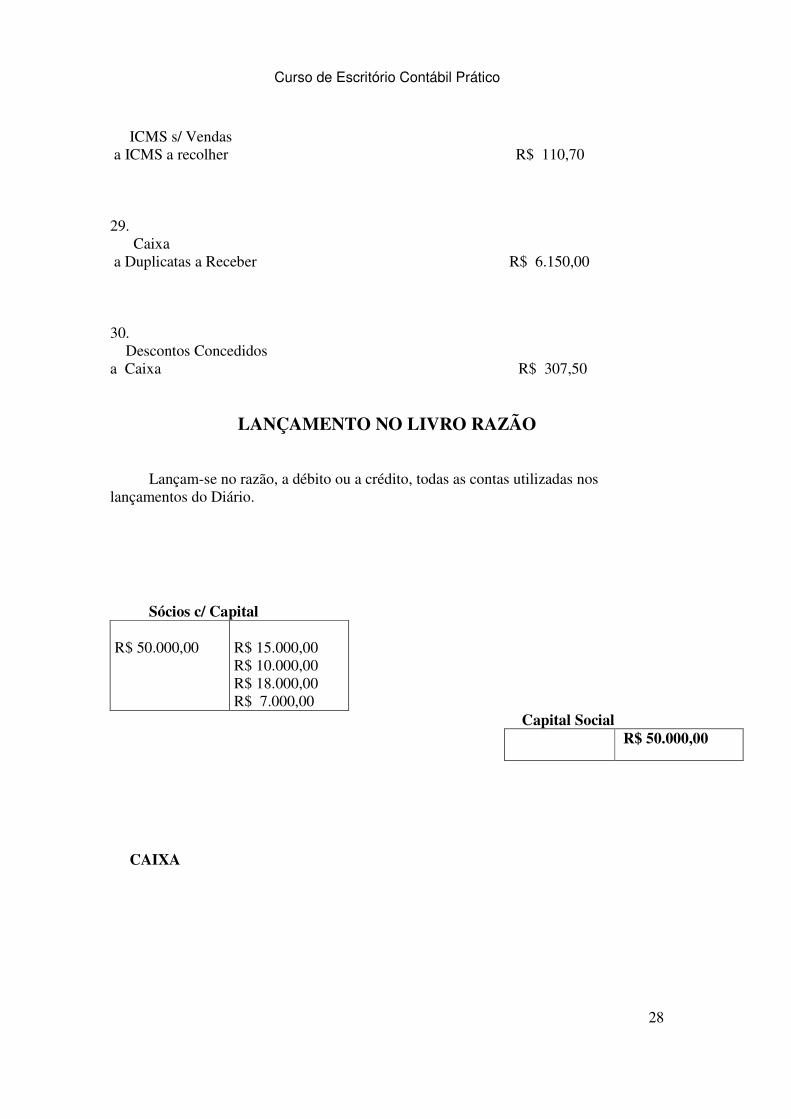

20. PIS s/ Faturamento a PIS a Recolher R$ 47,45 21. COFINS s/ faturamento a COFINS a Recolher R$ 219,00 22. ICMS s/ Vendas a ICMS a recolher R$ 1.314,00 23. Fornecedores a Caixa R$ 21.000,00 24. Caixa a Desconto Obtidos R$ 500,00 25. Duplicatas a Receber a Venda de Mercadorias R$ 6.150,00 26. PIS s/ Faturamento a PIS a recolher R$ 39,97 27. COFINS s/ Faturamento a COFINS a Recolher R$ 184.50 28.

Curso de Escritório Contábil Prático

28

ICMS s/ Vendas a ICMS a recolher R$ 110,70 29. Caixa a Duplicatas a Receber R$ 6.150,00 30. Descontos Concedidos a Caixa R$ 307,50

LANÇAMENTO NO LIVRO RAZÃO Lançam-se no razão, a débito ou a crédito, todas as contas utilizadas nos lançamentos do Diário.

Sócios c/ Capital R$ 50.000,00

R$ 15.000,00 R$ 10.000,00 R$ 18.000,00 R$ 7.000,00

Capital Social R$ 50.000,00

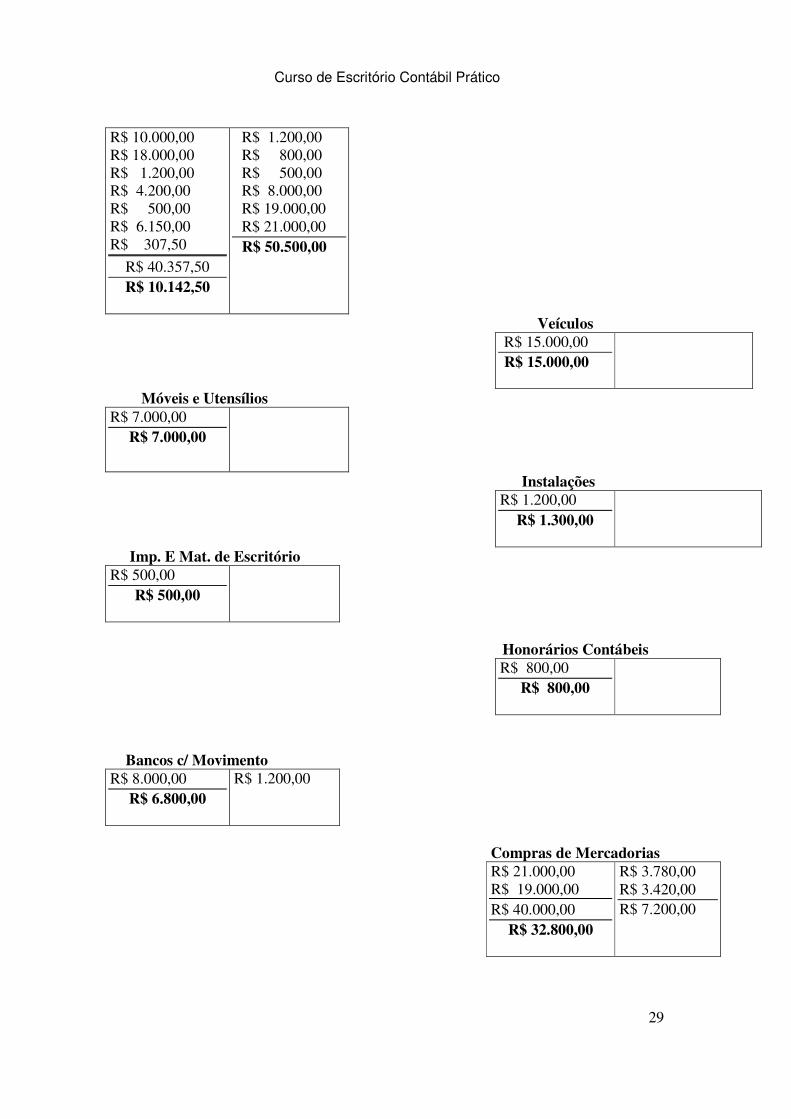

CAIXA

Curso de Escritório Contábil Prático

29

R$ 10.000,00 R$ 18.000,00 R$ 1.200,00 R$ 4.200,00 R$ 500,00 R$ 6.150,00 R$ 307,50

R$ 40.357,50 R$ 10.142,50

R$ 1.200,00 R$ 800,00 R$ 500,00 R$ 8.000,00 R$ 19.000,00 R$ 21.000,00 R$ 50.500,00

Veículos R$ 15.000,00 R$ 15.000,00

Móveis e Utensílios R$ 7.000,00

R$ 7.000,00

Instalações R$ 1.200,00

R$ 1.300,00

Imp. E Mat. de Escritório R$ 500,00

R$ 500,00

Honorários Contábeis

R$ 800,00 R$ 800,00

Bancos c/ Movimento R$ 8.000,00

R$ 6.800,00

R$ 1.200,00

Compras de Mercadorias

R$ 21.000,00 R$ 19.000,00 R$ 40.000,00

R$ 32.800,00

R$ 3.780,00 R$ 3.420,00 R$ 7.200,00

Curso de Escritório Contábil Prático

30

Fornecedores

R$ 21.000,00

ICMS a Recuperar

R$ 3.780,00 R$ 3.420,00

R$ 7.200,00

Vendas de Mercadorias R$ 4.200,00

R$ 6.150,00 R$ 7.300,00

R$17.650,00

PIS s/ Faturamento

R$ 27,30 R$ 47,45 R$ 39,97

R$ 114,72

PIS a Recolher R$ 27,30

R$ 47,45 R$ 39,97

R$ 114,72

COFINS s/ Faturamento

R$ 126,00 R$ 219,00 R$ 184,00

R$ 529,50

COFINS a Recolher R$ 126,00

R$ 219,00 R$ 184,00

R$ 529,50

Curso de Escritório Contábil Prático

31

ICMS s/ Vendas R$ 756,00 R$ 1.314,00 R$ 110,70

R$ 2.180,70

ICMS a Recolher R$ 756,00

R$1.314,00 R$ 110,70 R$ 2.180,70

Duplicatas a receber

R$ 7.300,00 R$ 6.150,00 R$ 13.450,00

R$ 7.300,00

R$ 6.150,00

Descontos Obtidos R$ 500,00

R$ 500,00

Descontos Concedidos R$ 307,50

R$ 307,50

Curso de Escritório Contábil Prático

32

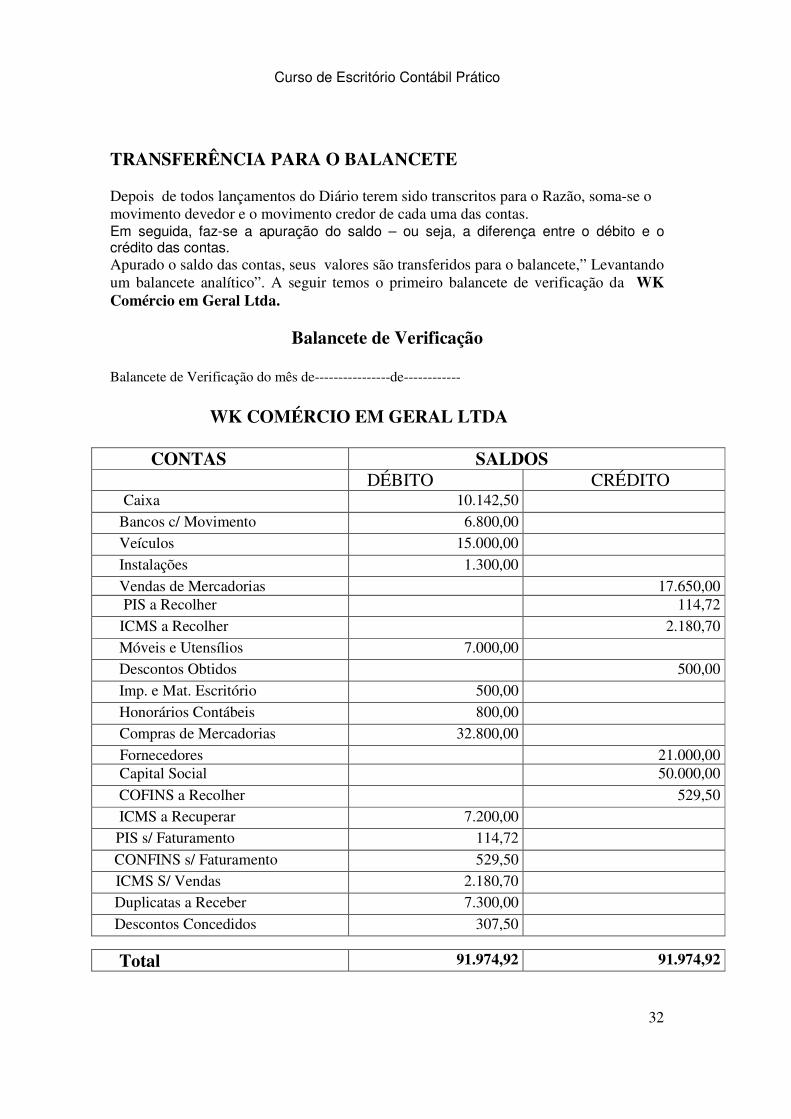

TRANSFERÊNCIA PARA O BALANCETE Depois de todos lançamentos do Diário terem sido transcritos para o Razão, soma-se o movimento devedor e o movimento credor de cada uma das contas. Em seguida, faz-se a apuração do saldo – ou seja, a diferença entre o débito e o crédito das contas. Apurado o saldo das contas, seus valores são transferidos para o balancete,” Levantando um balancete analítico”. A seguir temos o primeiro balancete de verificação da WK Comércio em Geral Ltda.

Balancete de Verificação Balancete de Verificação do mês de----------------de------------ WK COMÉRCIO EM GERAL LTDA

CONTAS SALDOS DÉBITO CRÉDITO Caixa 10.142,50 Bancos c/ Movimento 6.800,00 Veículos 15.000,00 Instalações 1.300,00 Vendas de Mercadorias 17.650,00 PIS a Recolher 114,72

ICMS a Recolher 2.180,70

Móveis e Utensílios 7.000,00 Descontos Obtidos 500,00

Imp. e Mat. Escritório 500,00 Honorários Contábeis 800,00 Compras de Mercadorias 32.800,00 Fornecedores 21.000,00 Capital Social 50.000,00

COFINS a Recolher 529,50 ICMS a Recuperar 7.200,00 PIS s/ Faturamento 114,72 CONFINS s/ Faturamento 529,50 ICMS S/ Vendas 2.180,70 Duplicatas a Receber 7.300,00 Descontos Concedidos 307,50

Total 91.974,92 91.974,92

Curso de Escritório Contábil Prático

33

Apuração do ICMS. Para apurar o ICMS, lança-se a Recolher a ICMS a Recuperar, pelo menor saldo das duas contas, como segue: ICMS a Recolher a ICMS a Recuperar saldo que se transfere para apuração do resultado R$ 2.180,70 Leva-se o valor para os respectivos razões e apura-se o saldo. Se o saldo for a recuperar, não há ICMS a pagar; se o saldo for a recolher, há ICMS a pagar. Apuração do custo de das Mercadorias Vendidas (CMV) Para apurar o CMV, utilizamos o sistema de inventário periódico.

INVENTÁRIO PERIÓDICO Usado quando as vendas são feitas sem controle de estoques, isto é, quando não são controladas mediante fichas e, portanto, não há condições de saber o custo das mercadorias vendidas. É o que acontece nos supermercados, por exemplo. Nesses casos, faz-se um inventário das mercadorias no último dia do período ou exercício. O CMV será então apurado pelo valor do estoque físico inventariado. Eis a fórmula para cálculo do CMV: CMV = C – EI Sendo C o total de compras (á vista e a prazo) efetuadas durante o exercício e EI o estoque inventariado. Exemplo da WK Comércio em Geral Ltda. C = 32.800,00 (ver no balancete a conta Compra de Mercadorias) EI = 22.350,00 (mercadorias existente em 31 de dezembro) CMV= C 32.800,00 – 22.350,00 CMV = 10.450,00 Para outros casos existem outra fórmula: CMV = EI + CB – DC + F + S – ABT – EF (compras brutas – devolução de compras – fretes – seguros – abatimentos – estoque final).

Curso de Escritório Contábil Prático

34

Efetuam-se os seguintes lançamentos: 1. Custo de mercadoria vendidas a compra de mercadorias valor que transfere para apuração do resultado R$ 32.800,00 2. mercadorias (estoque inventariado) a custo de mercadorias vendidas estoque inventariado R$ 22.350,00 Encerramento do exercício Na apuração do resultado do exercício, deverão ser observado algumas etapas: 1. Balancete de verificação. 2. Ajuste, com:

� Inventário de todos os elementos do patrimônio � Regularização das contas de despesas e receitas, com observância da legislação � Apuração do resultado com mercadorias

3. Balancete após ajustes. 4. Apuração do resultado líquido do exercício para demonstração do resultado do

exercício com: � Encerramento das contas de despesas e receitas � Distribuição do resultado do exercício � Elaboração e demonstração do resultado do exercício 5. Levantamento do balanço patrimonial com:

� Encerramento das contas patrimoniais � Elaboração do demonstrativo do balanço geral

Encerramento das contas de Despesas e Receitas Todas as empresas estão legalmente obrigada a, pelo menos uma vez por ano, fazerem a apuração de resultados. O lucro ou prejuízo de um exercício está na dependência do confronto das contas de despesas e de receitas, e esse resultado é apurado na observação de lucros e perdas.

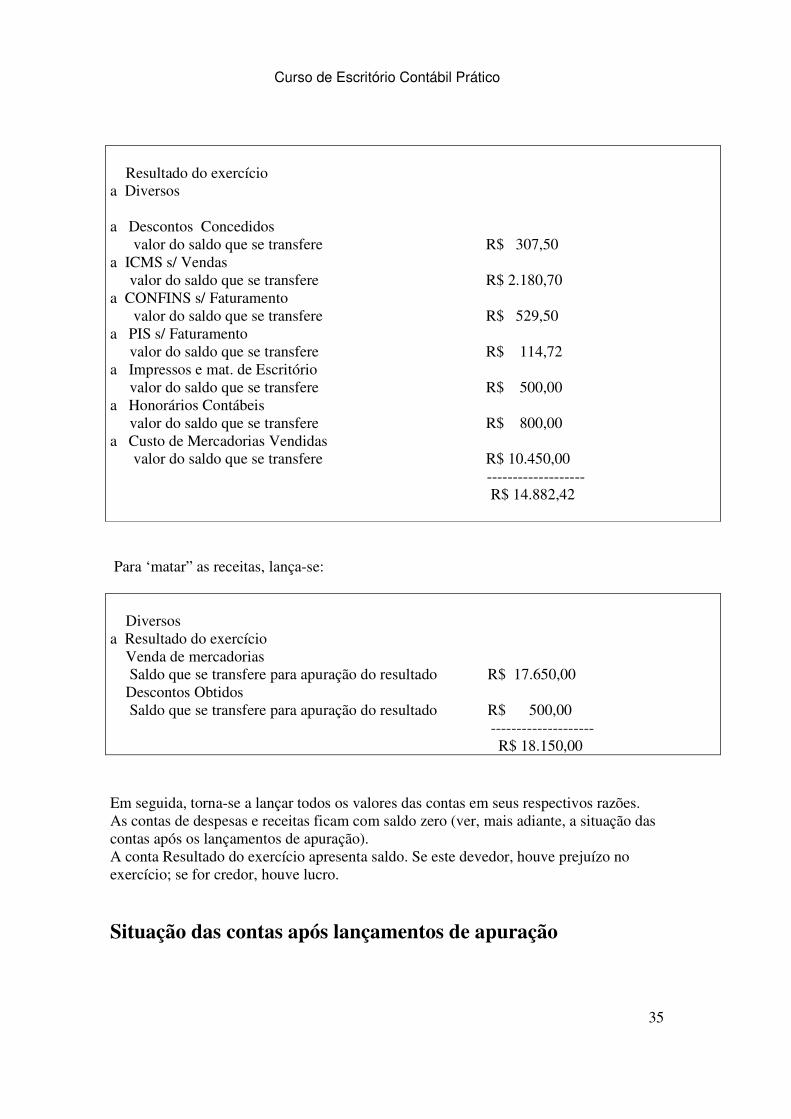

Apuração do resultado do exercício Para “matar “ as despesas, lança-se:

Curso de Escritório Contábil Prático

35

Resultado do exercício a Diversos a Descontos Concedidos valor do saldo que se transfere R$ 307,50 a ICMS s/ Vendas valor do saldo que se transfere R$ 2.180,70 a CONFINS s/ Faturamento valor do saldo que se transfere R$ 529,50 a PIS s/ Faturamento valor do saldo que se transfere R$ 114,72 a Impressos e mat. de Escritório valor do saldo que se transfere R$ 500,00 a Honorários Contábeis valor do saldo que se transfere R$ 800,00 a Custo de Mercadorias Vendidas valor do saldo que se transfere R$ 10.450,00 ------------------- R$ 14.882,42 Para ‘matar” as receitas, lança-se: Diversos a Resultado do exercício Venda de mercadorias Saldo que se transfere para apuração do resultado R$ 17.650,00 Descontos Obtidos Saldo que se transfere para apuração do resultado R$ 500,00 -------------------- R$ 18.150,00 Em seguida, torna-se a lançar todos os valores das contas em seus respectivos razões. As contas de despesas e receitas ficam com saldo zero (ver, mais adiante, a situação das contas após os lançamentos de apuração). A conta Resultado do exercício apresenta saldo. Se este devedor, houve prejuízo no exercício; se for credor, houve lucro.

Situação das contas após lançamentos de apuração

Curso de Escritório Contábil Prático

36

Depois de apurados o ICMS, o CMV e o resultado do exercício, a situação das contas é esta: ICMS a Recuperar R$ 7.200,00 R$ 5.019,30

R$ 2.180,70

ICMS a Recolher R$ 2.180,70

R$ 2.180,70

Custo das Mercadorias Vendidas R$ 32.800,00

R$ 10.450,00 R$ 22.350,00

Compra de Mercadorias

R$ 32.800,00

R$ 32.800,00

Mercadorias R$ 25.000,00 R$ 25.000,00

Descontos Concedidos

R$ 307,50

R$ 307,50

ICMS S/ Vendas

R$ 2.180,70 R$ 2.180,70

COFINS s/ Faturamento R$ 529,50

R$ 529,50

PIS s/ Faturamento

R$ 114,72

R$ 114,72

Impressos e Mat. Escritório

Curso de Escritório Contábil Prático

37

R$ 500,00

R$ 500,00

Honorários Contábeis

R$ 800,00

R$ 800,00

Vendas de Mercadorias R$ 17.650,00

R$ 17.650,00

Descontos Obtidos

R$ 500,00

R$ 500,00

Resultado do Exercício R$ 307,50 R$ 2.180,70 R$ 529,50 R$ 114,72 R$ 800,00 R$ 500,00 R$ 10.450,00 R$ 14.882,42

R$ 17.650,00 R$ 500,00

R$ 18.150,00

R$ 3.267,58

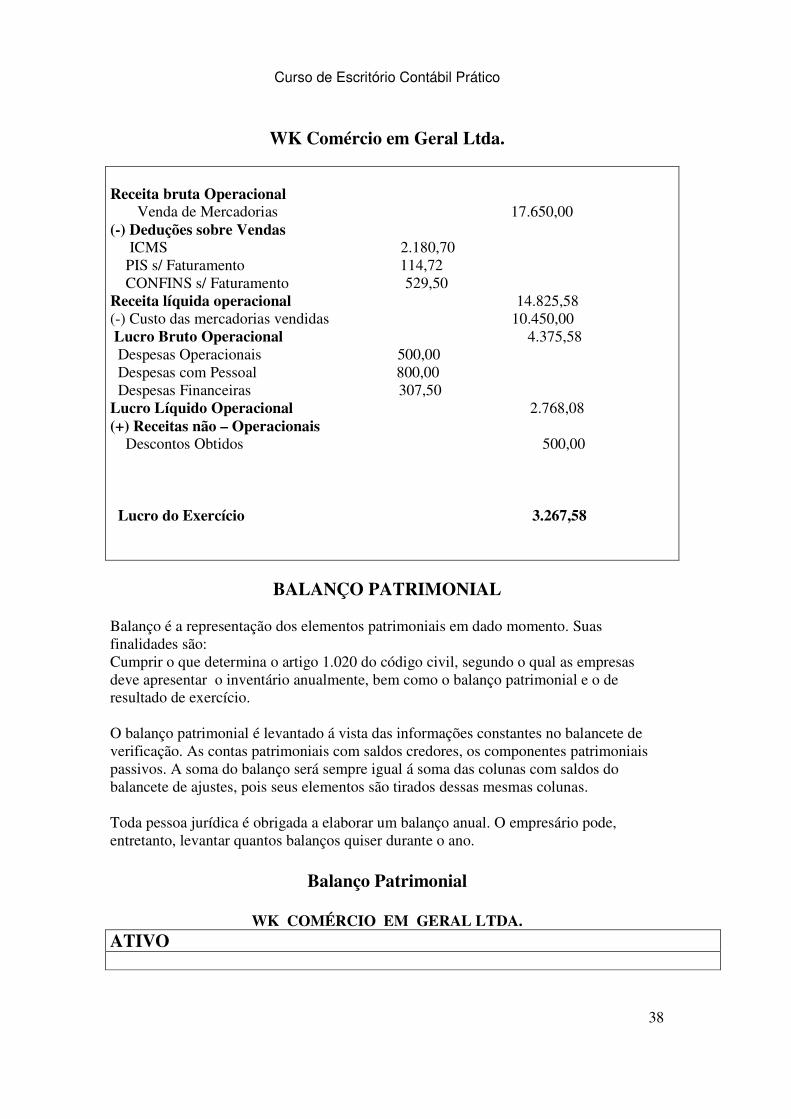

Demonstração do resultado do exercício Para a demonstração do resultado Exercício, procede-se da seguinte forma: 1. levanta-se o total da receita bruta de vendas (vendas á vista e vendas a prazo). 2. Subtraem-se as deduções sobre vendas (ICMS, PIS sobre Faturamento, Confins

Sobre Faturamento) encontrando assim a receita líquida operacional. 3. subtraem-se o CMV, encontrando assim o lucro bruto operacional. 4. Subtraem-se todas as despesas operacionais, com pessoal, administrativas, sociais,

financeiras etc., encontrando assim o lucro líquido operacional. 5. Adicionam-se as receitas não – operacionais, se houver. 6. Subtraem-se as despesas não – operacionais, se houver. O total encontrado corresponde ao resultado do exercício. Demonstração do Resultado do Exercício da Empresa

Curso de Escritório Contábil Prático

38

WK Comércio em Geral Ltda. Receita bruta Operacional Venda de Mercadorias 17.650,00 (-) Deduções sobre Vendas ICMS 2.180,70 PIS s/ Faturamento 114,72 CONFINS s/ Faturamento 529,50 Receita líquida operacional 14.825,58 (-) Custo das mercadorias vendidas 10.450,00 Lucro Bruto Operacional 4.375,58 Despesas Operacionais 500,00 Despesas com Pessoal 800,00 Despesas Financeiras 307,50 Lucro Líquido Operacional 2.768,08 (+) Receitas não – Operacionais Descontos Obtidos 500,00 Lucro do Exercício 3.267,58

BALANÇO PATRIMONIAL Balanço é a representação dos elementos patrimoniais em dado momento. Suas finalidades são: Cumprir o que determina o artigo 1.020 do código civil, segundo o qual as empresas deve apresentar o inventário anualmente, bem como o balanço patrimonial e o de resultado de exercício. O balanço patrimonial é levantado á vista das informações constantes no balancete de verificação. As contas patrimoniais com saldos credores, os componentes patrimoniais passivos. A soma do balanço será sempre igual á soma das colunas com saldos do balancete de ajustes, pois seus elementos são tirados dessas mesmas colunas. Toda pessoa jurídica é obrigada a elaborar um balanço anual. O empresário pode, entretanto, levantar quantos balanços quiser durante o ano.

Balanço Patrimonial

WK COMÉRCIO EM GERAL LTDA. ATIVO

Curso de Escritório Contábil Prático

39

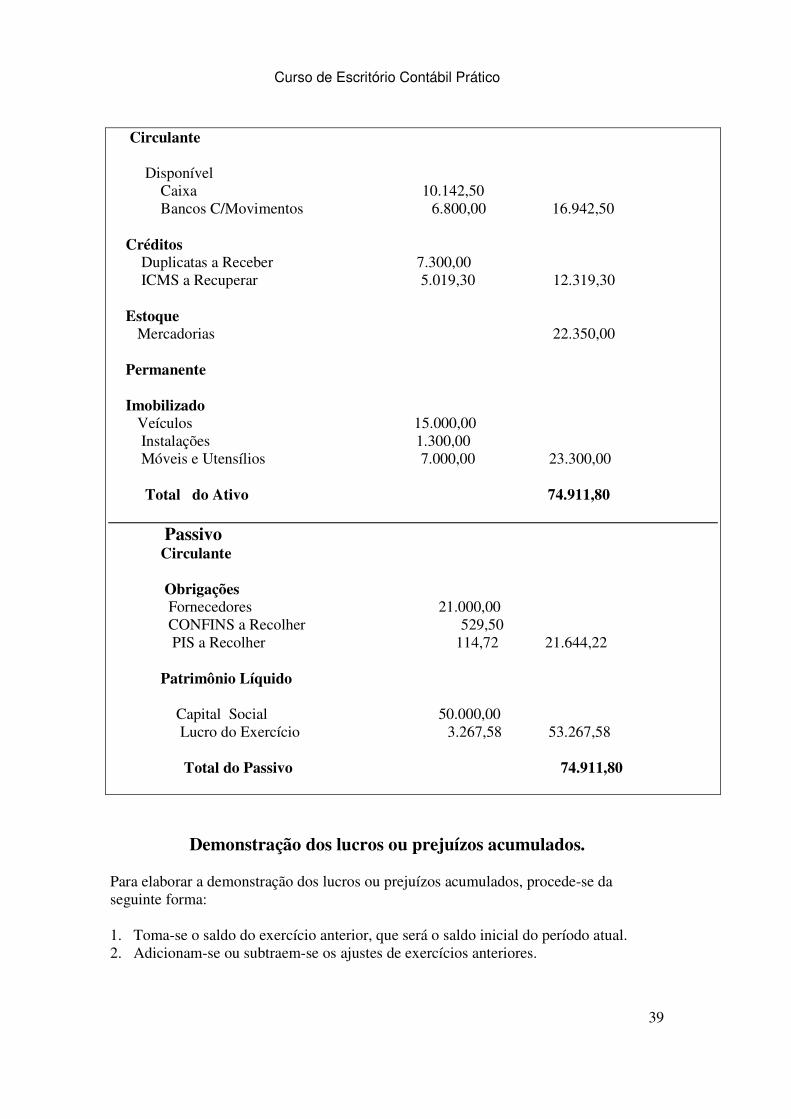

Circulante Disponível Caixa 10.142,50 Bancos C/Movimentos 6.800,00 16.942,50 Créditos Duplicatas a Receber 7.300,00 ICMS a Recuperar 5.019,30 12.319,30 Estoque Mercadorias 22.350,00 Permanente Imobilizado Veículos 15.000,00 Instalações 1.300,00 Móveis e Utensílios 7.000,00 23.300,00 Total do Ativo 74.911,80

Passivo Circulante Obrigações Fornecedores 21.000,00 CONFINS a Recolher 529,50 PIS a Recolher 114,72 21.644,22 Patrimônio Líquido Capital Social 50.000,00 Lucro do Exercício 3.267,58 53.267,58 Total do Passivo 74.911,80

Demonstração dos lucros ou prejuízos acumulados. Para elaborar a demonstração dos lucros ou prejuízos acumulados, procede-se da seguinte forma: 1. Toma-se o saldo do exercício anterior, que será o saldo inicial do período atual. 2. Adicionam-se ou subtraem-se os ajustes de exercícios anteriores.

Curso de Escritório Contábil Prático

40

3. Adiciona-se ao reversão de reservas que tenham sido formadas no exercício anterior e não tenham sido utilizadas.

4. Adiciona-se o lucro ou subtrai-se o prejuízo do exercício atual. 5. Adicionam-se as destinações que tenham sido dadas no decorrer do exercício, tais

como dividendos distribuídos, parcela de lucros incorporada ao capital. 6. Subtraem-se as reservas que tenham sido constituídas no final do período, tais como

reserva legal, reservas estatutárias, reservas para aumento de capital etc. O total que encontrado corresponde ao saldo de lucro ou prejuízo no fim do período. A seguir teremos um Exemplo:

Saldo no início do período

( + ) ou ( - ) ajuste do exercício anteriores ( = ) saldo ajustado e corrigido ( + ) reversão de reservas ( + ) ou ( - ) lucros ou prejuízos do exercício ( - ) destinações dadas durante o exercício ( - ) transferências para reservas ( = ) saldo no fim do exercício

E por aqui, chegamos ao final da nossa primeira apostila do curso de Escritório Contábil Modelo.

Curso de Escritório Contábil Prático

41

Bibliografia Franzoni Gervásio - Contabilidade Geral. São Paulo:FTD, 1997

Oliveira Edson - Contabilidade Informatizada Teoria e Prática 6ª Edição – Atlas 2006 DAS NEVES, Silvério e VICECONTI, Paulo E. Contabilidade avançada. São Paulo: Editora Frase, 2003. ALMEIDA, Marcelo Cavalcanti. Contabilidade avançada: textos, exemplos e exercícios resolvidos. São Paulo: Atlas, 1997. FIPECAFI - Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras. Aprendendo contabilidade em moeda constante. São Paulo: Atlas, 1995. PEREZ JUNIOR, José Hernandez; OLIVEIRA, Luís Martins de. Contabilidade avançada. 3ed. São Paulo: Atlas, 2001. SCHMIDT, Paulo; SANTOS, José Luiz dos. Contabilidade societária: atualizado pela lei 10303/01. São Paulo: Atlas, 2002.