contabilidade geral...contabilidade geral – anc imobilizado – prof. rodrigo machado 5 a entidade...

TRANSCRIPT

www.acasadoconcurseiro.com.br

Contabilidade Geral

ANC Imobilizado

Professor Rodrigo Machado

www.acasadoconcurseiro.com.br 3

Contabilidade Geral

CPC 27 – ATIVO IMOBILIZADO

Objetivo

Estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários das de-monstrações contábeis possam discernir a informação sobre o investimento da entidade em seus ativos imobilizados, bem como suas mutações. Os principais pontos a serem considerados na contabilização do ativo imobilizado são o reconhecimento dos ativos, a determinação dos seus valores contábeis e os valores de depreciação e perdas por desvalorização a serem reco-nhecidas em relação aos mesmos.

Alcance

Deve ser aplicado na contabilização de ativos imobilizados, exceto quando outro Pronuncia-mento exija ou permita tratamento contábil diferente.

Situação específica CPC

Ativos imobilizados classificados como mantidos para venda 31

Ativos biológicos relacionados com a atividade agrícola que não sejam plantas portadoras. Atenção: o CPC 29 aplica-se às plantas portadoras, mas não se aplica aos produtos dessas plantas portadoras.

29

Reconhecimento e mensuração de ativos de exploração e avaliação 34, ainda não editado

Direitos sobre jazidas e reservas minerais tais como petróleo, gás natural, carvão mineral, dolomita e recursos não renováveis semelhantes.

34, ainda não editado

www.acasadoconcurseiro.com.br4

Reconhecimento

Outros pronunciamentos podem exigir o reconhecimento de item do ativo imobilizado com base em abordagem diferente da usada no CPC 27. Por exemplo, o CPC 06, que trata das ope-rações de arrendamento mercantil, exige que a entidade avalie o reconhecimento de item do ativo imobilizado arrendado com base na transferência de riscos e benefícios. Porém, em tais casos, outros aspectos do tratamento contábil para esses ativos, incluindo a depreciação são prescritos pelo CPC 27.

A entidade que use o modelo de custo para propriedade para investimento em conformidade com o CPC 28, que trata da propriedade para investimentos, deve usar o modelo de custo do CPC 27.

O custo de um item do imobilizado deve ser reconhecido como ativo apenas se:

I – For provável que futuros benefícios econômicos associados fluirão para a entidade; e

II – O custo do item puder ser mensurado confiavelmente.

Os sobressalentes, peças de reposição, ferramentas e equipamentos de uso interno são classi-ficados como imobilizado quando a entidade espera usá-los por mais de um período.

Da mesma forma, se puderem ser utilizados somente em conexão com os itens do ativo imobi-lizado, também são contabilizados como ativo imobilizado. O CPC 27 não prescreve a unidade de medida para o reconhecimento, ou seja, aquilo que constitui um item do ativo imobilizado. É necessário exercer julgamento ao aplicar os critérios de reconhecimento às circunstâncias específicas da entidade.

Nesse sentido, pode ser apropriado agregar itens de valor insignificantes, tais como moldes, ferramentas e bases, e aplicar os critérios de valor em conjunto.

Contabilidade Geral – ANC Imobilizado – Prof. Rodrigo Machado

www.acasadoconcurseiro.com.br 5

A entidade deve avaliar esses critérios de valor no momento em que são incorridos. Esses cus-tos incluem os custos incorridos inicialmente para adquirir ou construir um item do ativo imo-bilizado e os custos incorridos posteriormente para renová-lo, substituir suas partes ou dar manutenção aos mesmos.

(Contador – PM Paulínea – FGV – 2016)

De acordo com o Pronunciamento Técnico CPC 27 – Ativo Imobilizado, o custo de um item do ativo imobilizado deve ser reconhecido como ativo se satisfeitas as condições a seguir:

I – Os futuros benefícios econômicos associados ao item provavelmente fluirão para a entidade.

II – O custo do item puder ser mensurado confiavelmente;

III – Os riscos associados ao item foram assumidos por terceiros. Está correto o que se afirma em:

a) I, apenas.b) I e II, apenas.c) I e III, apenas.d) II e III apenas.e) I, II e III.

Custos iniciais de um ativo imobilizado

Existem item do ativo imobilizado que podem ser adquiridos por razões de segurança ou am-bientais. A aquisição de tal ativo imobilizado, embora não aumentando diretamente os futu-ros benefícios econômicos de qualquer item em específico já existente do ativo imobilizado, pode ser necessária, para que a entidade obtenha benefícios econômicos futuros de seus ou-tros ativos.

Esses itens são qualificados para serem reconhecidos como imobilizado porque permitem à entidade obter benefícios econômicos futuros dos ativos relacionados anteriormente, mesmo que indiretamente.

Exemplo:

Uma indústria química que instale novos processos químicos de manuseamento afim de atender exigências ambientais para produção e armazenamento de produtos químicos perigosos, que gerem melhorias e benfeitorias, serão reconhecidas contabilmente como ativo imobilizado.

Custos subsequentes de um ativo imobilizado

De acordo com os critérios de reconhecimento descritos no CPC 27, a entidade não reconhece no valor contábil de um item do ativo imobilizado os custos da manutenção periódica. Pelo contrário, esses custos são reconhecidos no resultado quando incorridos.

www.acasadoconcurseiro.com.br6

O que são custos de manutenção periódica?

São principalmente os custos de mão-de-obra e de produtos consumíveis, e podem incluir o custo de pequenas peças. A finalidade desses gastos é muitas vezes descrita como sendo para “reparo e manutenção” de item do ativo imobilizado.

Alguns itens do ativo imobilizado podem requerer substituição em intervalos regulares. Por exemplo, o interior de ônibus podem requerer a substituição regular de seus assentos durante a vida da estrutura.

Segundo o princípio de reconhecimento, a entidade reconhece no valor contábil de um item do ativo imobilizado o custo da peça reposta desse item quando o custo é incorrido e os critérios de reconhecimento forem atendidos.

Relembrando os critérios de reconhecimento:

O custo de um item de ativo imobilizado deve ser reconhecido como ativo se, e apenas se:

a) for provável que futuros benefícios econômicos associados ao item fluirão para a entidade; e

b) o custo do item puder ser mensurado confiavelmente.

E as peças que são substituídas regularmente, qual o tratamento contábil adequado?

De acordo com o Pronunciamento técnico, as peças que são substituídas devem ser baixadas na contabilidade, reduzindo o valor contábil do item do ativo imobilizado. Vale ressaltar que estamos falando de revisões periódicas, portanto, a baixa contábil do item substituído será realizada por seu valor contábil líquido.

Inspeções regulares, qual o tratamento contábil adequado?

Quando um ativo imobilizado requerer inspeções regulares para continuar operando ou por critérios de segurança ou ambientais, o custo da inspeção deve ser reconhecido como ativo, se ele atender aos critérios de reconhecimento, independentemente de ter ocorrido substituição de peças. Qualquer valor contábil remanescente do custo de inspeção anterior deve ser baixa-do.

Contabilidade Geral – ANC Imobilizado – Prof. Rodrigo Machado

www.acasadoconcurseiro.com.br 7

Um item do ativo imobilizado que seja classificado para reconhecimento como ativo deve ser mensurado pelo seu custo.

Custo do Ativo Imobilizado

O custo de um ativo imobilizado compreende:

1. Seu preço de aquisição, acrescido de impostos de importação não recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e abatimentos;

2. Quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição necessá-rias para este ser capaz de funcionar de forma pretendida pela administração;

3. A estimativa inicial dos custos de desmontagem e remoção do item e da restauração do local (sítio) no qual este localizado. Tais custos representam a obrigação em que a entidade incorre quando o item é adquirido ou como consequência de usá-lo durante determinado período para finalidade diferente da produção de estoque durante esse período.

www.acasadoconcurseiro.com.br8

(Analista de Controle Externo – TCE GO – FCC – 2014)

A Cia. do Norte importou um novo equipamento fabril que quando em funcionamento aumen-tará sua produção em 40%, permitindo a ampliação do seu mercado de atuação. Na ocasião, a empresa incorreu nos seguintes gastos e desembolsos:

Relação de Gastos Valores (R$)

Valor pago ao fornecedor do equipamento ............................................................. 1.300.000,00

Impostos não recuperáveis e de importação ............................................................. 200.000,00

Fretes, seguros incidentes sobre transportes do item .................................................. 40.000,00

Custo de adequação e preparação para instalação ..................................................... 660.000,00

Honorários de pessoal especializado utilizado na montagem e instalação do novo equipamen-to.................................................................................................................................350.000,00

Custo de instalação e montagem ............................................................................... 300.000,00

Gastos de instalações finais com testes de funcionamento ........................................150.000,00

Com base nos dados fornecidos, a empresa deve

a) registrar em seu Ativo Não Circulante – Imobilizado, o valor de R$ 3.000.000,00.b) lançar como Despesas Gerais de Fabricação o valor de R$ 1.500.000,00.c) contabilizar como custo do Imobilizado, apenas R$ 1.300.000,00.d) debitar em Despesas de Pessoal o montante de R$ 350.000,00.e) considerar como Conta de Resultado o valor de R$ 200.000,00.

Mensuração do custo de um ativo imobilizado

O custo de um item do imobilizado é equivalente ao preço à vista na data do reconhecimento.

Quando a aquisição de um item de imobilizado tiver prazo que exceda ao prazo normal de crédito, a diferença entre o preço à vista e o total dos pagamentos deve ser reconhecida como despesa com juros durante o período.

ATENÇÃO

Quando o pagamento dos juros forem passíveis de capitalização eles não devem ser reconhe-cidos como despesas, mas sim, receber o tratamento devido de acordo com o CPC 20, que trata dos custos de empréstimos.

Contabilidade Geral – ANC Imobilizado – Prof. Rodrigo Machado

www.acasadoconcurseiro.com.br 9

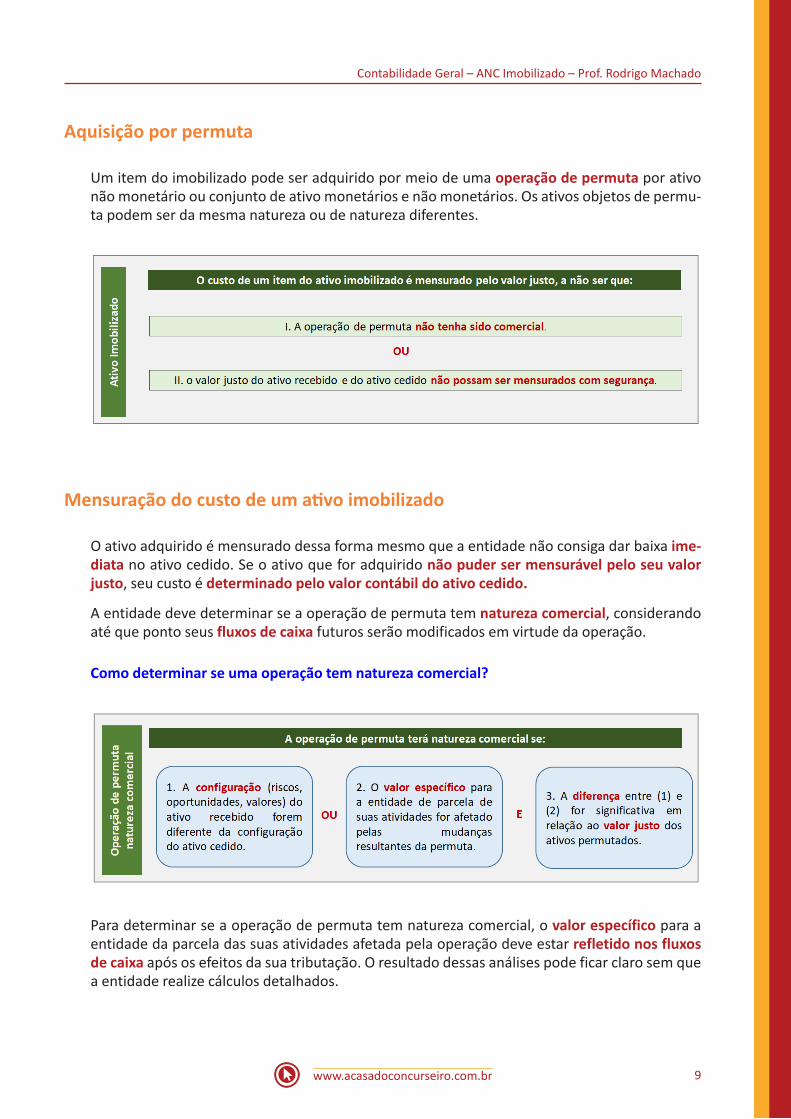

Aquisição por permuta

Um item do imobilizado pode ser adquirido por meio de uma operação de permuta por ativo não monetário ou conjunto de ativo monetários e não monetários. Os ativos objetos de permu-ta podem ser da mesma natureza ou de natureza diferentes.

Mensuração do custo de um ativo imobilizado

O ativo adquirido é mensurado dessa forma mesmo que a entidade não consiga dar baixa ime-diata no ativo cedido. Se o ativo que for adquirido não puder ser mensurável pelo seu valor justo, seu custo é determinado pelo valor contábil do ativo cedido.

A entidade deve determinar se a operação de permuta tem natureza comercial, considerando até que ponto seus fluxos de caixa futuros serão modificados em virtude da operação.

Como determinar se uma operação tem natureza comercial?

Para determinar se a operação de permuta tem natureza comercial, o valor específico para a entidade da parcela das suas atividades afetada pela operação deve estar refletido nos fluxos de caixa após os efeitos da sua tributação. O resultado dessas análises pode ficar claro sem que a entidade realize cálculos detalhados.

www.acasadoconcurseiro.com.br10

Caso a entidade seja capaz de mensurar com segurança tanto o valor justo do ativo recebido como do ativo cedido, então o valor justo do ativo CEDIDO deve ser usado para mensurar o custo do ativo recebido, a não ser que o valor justo do primeiro (recebido) seja mais evidente.

O custo do ativo imobilizado mantido por arrendatário por operação de arrendamento mer-cantil financeiro é determinado de acordo com o CPC 06, que trata da operação de arrenda-mento mercantil.

Mensuração após o reconhecimento de um ativo imobilizado

Quando a opção pelo método de reavaliação for permitida por lei, a entidade deve optar pelo método de custo ou método de reavaliação com sua política contábil e deve aplicar essa política a uma classe inteira de ativos imobilizados.

Método de custo de um ativo imobilizado

Após o reconhecimento, um item do ativo imobilizado deve ser apresentado ao custo menos qualquer depreciação e perda por redução ao valor recuperável acumuladas de acordo com o CPC 01, que trata da redução ao valor recuperável de ativos.

Método de reavaliação de um ativo imobilizado

Embora o método conste no CPC 27, a Lei nº 11.638/2007 proíbe a reavaliação de ativos. Portan-to, muita atenção com enunciados de questões de concursos que abordem a reavaliação de bens.

Contabilidade Geral – ANC Imobilizado – Prof. Rodrigo Machado

www.acasadoconcurseiro.com.br 11

Depreciação

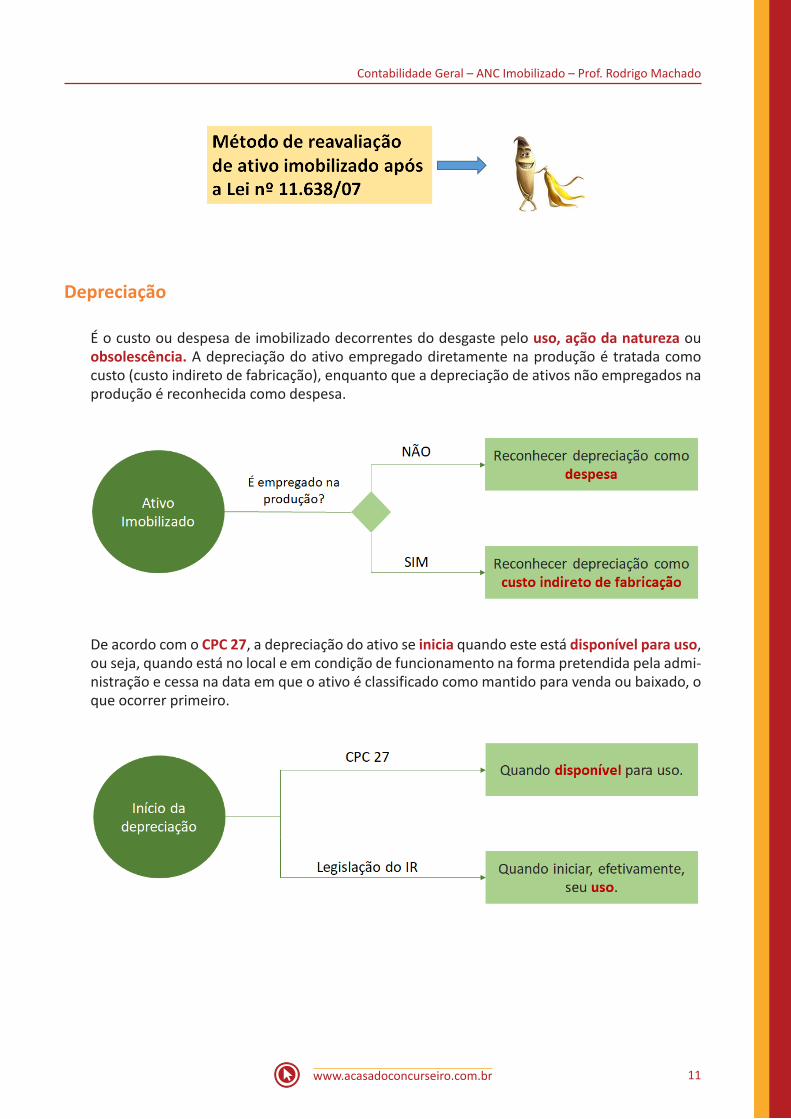

É o custo ou despesa de imobilizado decorrentes do desgaste pelo uso, ação da natureza ou obsolescência. A depreciação do ativo empregado diretamente na produção é tratada como custo (custo indireto de fabricação), enquanto que a depreciação de ativos não empregados na produção é reconhecida como despesa.

De acordo com o CPC 27, a depreciação do ativo se inicia quando este está disponível para uso, ou seja, quando está no local e em condição de funcionamento na forma pretendida pela admi-nistração e cessa na data em que o ativo é classificado como mantido para venda ou baixado, o que ocorrer primeiro.

www.acasadoconcurseiro.com.br12

Valor depreciável

O valor depreciável de um item do ativo imobilizado deve ser apropriado de forma sistemática ao longo da sua vida útil estimada. O valor depreciável de um ativo imobilizado é determinado depois de deduzido o seu valor residual.

O custo de aquisição é o montante de caixa ou equivalente de caixa pago ou o valor de qualquer outro recurso dado para um ativo na data da sua aquisição ou construção. As despesas com manutenção e reparos não evitam a depreciação de um ativo.

O valor residual e a vida útil estimada para os itens do ativo imobilizado são revisados pelo menos uma vez por ano e, se as expectativas diferirem das estimativas anteriores, a mudança deve ser contabilizada como mudança de estimativa contábil, segundo o CPC 23, que trata de políticas contábeis, mudança de estimativa e retificação de erro. O valor residual de um ativo pode aumentar.

O valor da despesa (custo) com a depreciação será zero enquanto o valor residual subsequente for igual ou superior ao valor contábil, portanto:

A depreciação é reconhecida mesmo que o valor justo do ativo exceda o seu valor contábil, desde que o valor residual do ativo não exceda o seu valor contábil.

O valor contábil do item do ativo imobilizado é o valor pelo qual um ativo é reconhecido após a dedução da depreciação e da perda por redução ao valor recuperável acumuladas. Muita atenção, pois o valor residual não entra no cálculo do valor contábil de um item do ativo imo-bilizado.

Apuração do valor contábil de item do ativo imobilizado

Valor reconhecido................................................ 120.000,00

(-) Depreciação acumulada.................................. (60.000,00)

(-) Perda por impairment test.............................. (32.000,00)

(=) Valor contábil.................................................. 28.000,00

Contabilidade Geral – ANC Imobilizado – Prof. Rodrigo Machado

www.acasadoconcurseiro.com.br 13

Vida útil

(Analista Legislativo-Contabilidade – ALPE – FCC – 2014)

Considere as seguintes assertivas a respeito de um ativo imobilizado adquirido por R$ 100.000,00 à vista, com vida útil estimada em 10 anos e valor residual igual a R$ 10.000,00.

I – A depreciação deve ser reconhecida até que o valor líquido contábil do ativo seja igual a zero.

II – O valor da perda acumulada por redução ao valor recuperável é considerado no cálculo do valor líquido contábil do ativo.

III – A entidade detentora do ativo deve optar entre valorá-lo pelo modelo do custo ou da rea-valiação após o reconhecimento inicial.

IV – O valor residual e a vida útil econômica do ativo devem ser revisados, pelo menos, ao final de cada exercício financeiro.

É correto o que se afirma em

a) I e III, apenas.b) II e IV, apenas.c) II, III e IV, apenas.d) I, II e III, apenas.e) I, II, III e IV.

Método de depreciação

O método de depreciação utilizado reflete o padrão de consumo pela entidade dos benefícios econômicos futuros. Esse método escolhido pela entidade deve ser revisado pelo menos ao final de cada exercício e, se houver alteração significativa no padrão de consumo previsto, o método de depreciação deverá ser alterado para refletir a mudança.

Essa alteração deve ser registrada como mudança de estimativa contábil, de acordo com o CPC 23, que trata de políticas contábeis, mudança de estimativa e retificação de erro.

www.acasadoconcurseiro.com.br14

Vários métodos de depreciação podem ser utilizados para apropriar de forma sistemática o va-lor depreciável de um ativo ao longo da sua vida útil. Tais métodos incluem o método da linha reta, o método dos saldos decrescentes e o método de unidades produzidas.

O que seriam outros fatores que afetam a receita?

A receita é afetada por outros insumos e processos, atividades de venda e mudanças nos volu-mes e preços de vendas. O componente de preço da receita pode ser afetado pela inflação, o que não tem qualquer influência sobre a maneira como o ativo é consumido

Adendo

Outros métodos de depreciação

Existem outros métodos de depreciação, além dos previstos no CPC 27. Esses métodos adicio-nais, embora não tão comuns na prática, é apresentado pela doutrina contábil, tais como:

Contabilidade Geral – ANC Imobilizado – Prof. Rodrigo Machado

www.acasadoconcurseiro.com.br 15

Método da linha reta

Consiste na aplicação de taxas constantes durante o tempo de vida útil estimado para o bem, portanto, é obtido por meio da divisão entre o valor a ser depreciado e o tempo de vida útil, sendo o método mais utilizado; e também aceito pela legislação do imposto de renda. De acordo com Marion, esse método não reflete a realidade econômica do negócio.

A fórmula de depreciação pelo método de linha reta é:

Detalhes importantes para os cálculos:

• O valor residual não sofre depreciação;

• O cálculo deve ser feito com bases iguais em anos, meses ou dias; e

www.acasadoconcurseiro.com.br16

• Cuidado com a data da aquisição do item do ativo imobilizado que for trazida no enuncia-do, pois aquisição antes do dia 15 do mês de referência, depreciação com mês cheio; aqui-sição do dia 15 em diante, depreciação parcial correspondente.

Método da linha reta – exemplo

Aquisição: JAN/2019

Tempo estimado de vida útil: 10 anos

Valor de reconhecimento: R$ 130.000,00

Valor residual: R$ 10.000,00

Depreciação anual: R$ 12.000,00

Método dos saldos decrescentes

É um método que proporciona despesas com depreciação maiores no início e menores no fi-nal da vida útil do bem, proporcionando, assim, uniformidade de custos, pois os bens quando novos necessitam de pouca manutenção e reparos e com o passar do tempo os referidos encar-gos aumentam.

Assim, o crescimento dos encargos de manutenção e reparos seria compensado pela diminui-ção das despesas de depreciação, resultando custos gerais mais constantes.

Contabilidade Geral – ANC Imobilizado – Prof. Rodrigo Machado

www.acasadoconcurseiro.com.br 17

O cálculo é feito em 02 (dois) passos, sendo:

1. Somam-se os algorismos que compõem a vida útil do bem. Por exemplo, um veículo com vida útil de 05 (anos) será: 1 + 2 + 3 + 4 + 5 = 15

2. A depreciação de cada ano será uma fração na qual o numerador é (n) para o primeiro ano, (n-1) para o segundo ano, (n-2) para o terceiro ano, enquanto que o denominador corres-ponde à soma dos algorismos, em que n é o período de vida útil em anos.

A fórmula da depreciação pelo método decrescente é:

Método dos saldos decrescentes – exemplo

Aquisição: JAN/2019

Tempo estimado de vida útil: 10 anos

Valor de reconhecimento: R$ 130.000,00

Valor residual: R$ 10.000,00

Soma dos dígitos: 1+2+3+4+5+6+7+8+9 +10 = 55

Depreciação do ano 4: ????

www.acasadoconcurseiro.com.br18

Depreciação de item do imobilizado com custo significativo

Cada componente de um item do ativo imobilizado com custo significativo em relação ao custo total do item deve ser depreciado separadamente.

Como fazer isso?

A entidade deve alocar o valor inicialmente reconhecido de item do ativo imobilizado aos com-ponentes significativos desse item e deve depreciá-los separadamente.

Exemplo:

Pode ser adequado depreciar separadamente a estrutura e os motores de aeronave. De forma similar, se o arrendador adquire o ativo imobilizado que esteja sujeito a arrendamento mercan-til operacional, pode ser adequado depreciar separadamente os montantes relativos ao custo daquele item que sejam atribuíveis a condições do contrato de arrendamento mercantil favorá-veis ou desfavoráveis em relação a condições de mercado.

Depreciação de item do imobilizado com custo significativo

Um componente significativo de um item do ativo imobilizado pode ter a vida útil e o método de depreciação que sejam os mesmos que a vida útil e o método de depreciação de outro com-ponente significativo do mesmo item. Esses componentes podem ser agrupados no cálculo da despesa de depreciação.

Atenção

A depreciação do período deve ser normalmente reconhecida no resultado. No entanto, por vezes os benefícios econômicos futuros incorporados no ativo são absorvidos para a produção de outros ativos. Nesses casos, a depreciação faz parte do custo de outro ativo, devendo ser incluída no seu valor contábil.

Exemplo

A depreciação de máquinas e equipamentos de produção é incluída nos custos de produção de estoque.

Depreciação acelerada normal – adendo

De acordo com art. 312 do RIR/99, os bens que são utilizados por períodos maiores do que oito horas previstas na legislação tributária – por sofrerem maior desgaste -, são beneficiados com depreciação acelerada, que se dá mediante os seguintes coeficientes:

Contabilidade Geral – ANC Imobilizado – Prof. Rodrigo Machado

www.acasadoconcurseiro.com.br 19

(AFRE-SP – FCC – 2009)

A depreciação de uma máquina, pelo método linear, relativa ao ano de 2008, adquirida por R$ 100.000,00, em 01 de julho de 2008, com vida útil estimada de 10 anos, valor residual de 5% do valor histórico, e que trabalha em dois turnos, é

a) R$ 14.250,00b) R$ 10.000,00c) R$ 7.125,00d) R$ 5.000,00e) R$ 4.750,00

Redução ao valor recuperável de Ativos

Para determinar se um item do ativo imobilizado está com parte de seu valor irrecuperável, a entidade aplica o Pronunciamento Técnico CPC 01 – Redução ao Valor Recuperável de Ativos.

Esse Pronunciamento determina como a entidade deve revisar o valor contábil de seus ativos, como determinar o seu valor recuperável e quando reconhecer ou reverter perda por redução ao valor recuperável

Baixa de ativo imobilizado

O valor contábil de um item do ativo imobilizado deve ser baixado:

a) por ocasião de sua alienação; ou

b) quando não há expectativa de benefícios econômicos futuros com a sua utilização ou alie-nação.

Ganhos ou perdas decorrentes da baixa de um item do ativo imobilizado devem ser reconheci-dos no resultado quando o item é baixado. Os ganhos não devem ser classificados como receita de venda, mas sim como Ganhos de Capital.

Os ganhos ou perdas decorrentes da baixa de um item do ativo imobilizado devem ser determi-nados pela diferença entre o valor líquido da alienação, se houver, e o valor contábil do item.

www.acasadoconcurseiro.com.br20

Entretanto, a entidade que, durante as suas atividades operacionais, normalmente vende itens do ativo imobilizado que eram mantidos para aluguel a terceiros deve transferir tais ativos para o estoque pelo seu valor contábil quando os ativos deixam de ser alugados e passam a ser mantidos para venda.

As receitas advindas da venda de tais ativos devem ser reconhecidas como receita de vendas.

Existem várias formas de alienação de item do ativo imobilizado (por exemplo, venda, arrenda-mento mercantil financeiro ou doação). A data da alienação do item do imobilizado é aquela em que o recebedor obtém o controle desse item.

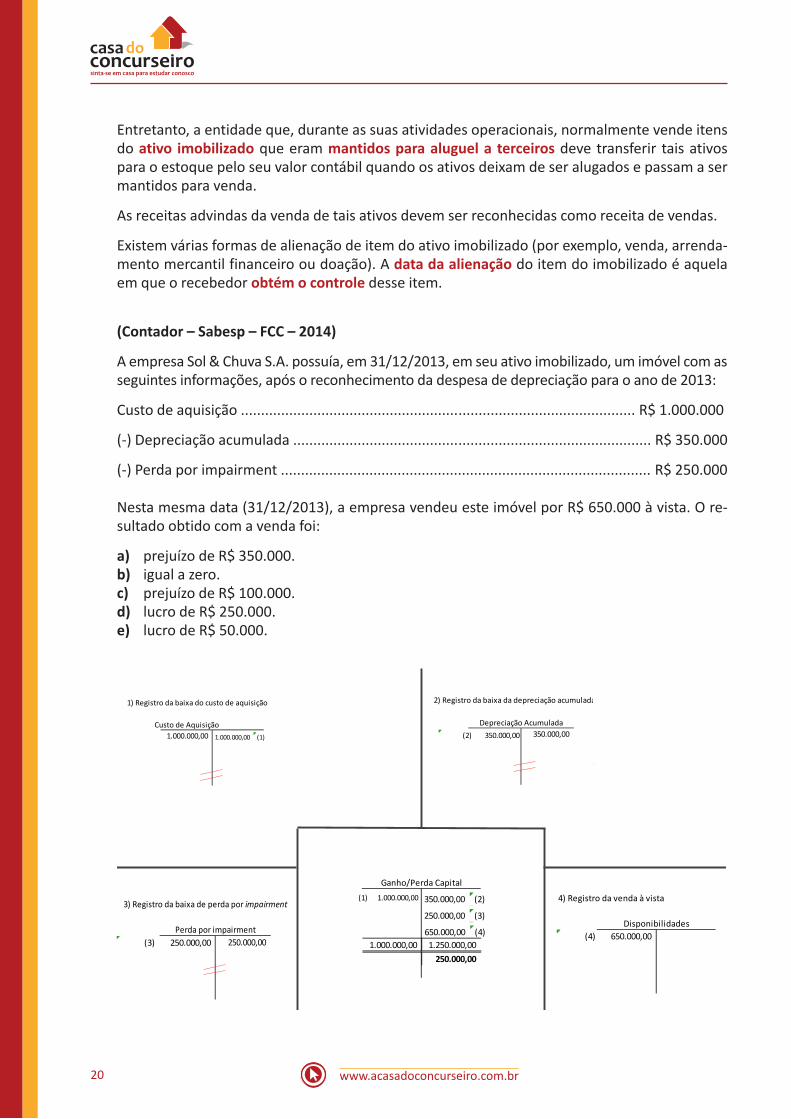

(Contador – Sabesp – FCC – 2014)

A empresa Sol & Chuva S.A. possuía, em 31/12/2013, em seu ativo imobilizado, um imóvel com as seguintes informações, após o reconhecimento da despesa de depreciação para o ano de 2013:

Custo de aquisição .................................................................................................. R$ 1.000.000

(-) Depreciação acumulada ......................................................................................... R$ 350.000

(-) Perda por impairment ............................................................................................ R$ 250.000

Nesta mesma data (31/12/2013), a empresa vendeu este imóvel por R$ 650.000 à vista. O re-sultado obtido com a venda foi:

a) prejuízo de R$ 350.000.b) igual a zero.c) prejuízo de R$ 100.000.d) lucro de R$ 250.000.e) lucro de R$ 50.000.

2) Registro da baixa da depreciação acumulada

350.000,00 Depreciação Acumulada

3) Registro da baixa de perda por impairment

250.000,00 Perda por impairment

1) Registro da baixa do custo de aquisição

Custo de Aquisição1.000.000,00 1.000.000,00 (1) (2) 350.000,00

Ganho/Perda Capital

350.000,00 (2)

(3) 250.000,00

250.000,00 (3)

4) Registro da venda à vista

(4) 650.000,00 Disponibilidades

650.000,00 (4)1.000.000,00 1.250.000,00

250.000,00

(1) 1.000.000,00

Contabilidade Geral – ANC Imobilizado – Prof. Rodrigo Machado

www.acasadoconcurseiro.com.br 21

Divulgação

As demonstrações contábeis devem divulgar, para cada classe de ativo imobilizado:

a) os critérios de mensuração utilizados para determinar o valor contábil bruto;

b) os métodos de depreciação utilizados;

c) as vidas úteis ou as taxas de depreciação utilizadas;

d) o valor contábil bruto e a depreciação acumulada (mais as perdas por redução ao valor recuperável acumuladas) no início e no final do período; e

e) a conciliação do valor contábil no início e no final do período demonstrando:

I – adições;

II – ativos classificados como mantidos para venda

III – aquisições por meio de combinações de negócios;

IV – aumentos ou reduções decorrentes de reavaliações nos termos dos itens 31, 39 e 40 e perdas por redução ao valor recuperável de ativos reconhecidas ou revertidas diretamente no patrimônio líquido de acordo com o Pronunciamento Técnico CPC 01 – Redução ao Valor Recu-perável de Ativos;

V – provisões para perdas de ativos, reconhecidas no resultado, de acordo com o Pronuncia-mento Técnico CPC 01 – Redução ao Valor Recuperável de Ativos;

VI – reversão de perda por redução ao valor recuperável de ativos, apropriada no resultado, de acordo com o Pronunciamento Técnico CPC 01 – Redução ao Valor Recuperável de Ativos;

VII – depreciações;

VIII – variações cambiais líquidas geradas pela conversão das demonstrações contábeis da moeda funcional para a moeda de apresentação, incluindo a conversão de uma operação es-trangeira para a moeda de apresentação da entidade; e

IX – outras alterações.

A seleção do método de depreciação e a estimativa da vida útil dos ativos são questões de jul-gamento. Por isso, a divulgação dos métodos adotados e das estimativas das vidas úteis ou das taxas de depreciação fornece aos usuários das demonstrações contábeis informação que lhes permite revisar as políticas selecionadas pela administração e facilita comparações com outras entidades.

Por razões semelhantes, é necessário divulgar:

a) a depreciação, quer reconhecida no resultado, quer como parte do custo de outros ativos, durante o período; e

b) a depreciação acumulada no final do período