curso_tecnico/instrutor rodrigo... · web viewcomo a contabilidade faz o controle patrimonial?...

TRANSCRIPT

42

1. NOÇÕES DE CONTABILIDADE

1.1. CONCEITOS

A Contabilidade é a ciência que estuda e controla o patrimônio, objetivando representá-lo

graficamente, evidenciar suas variações, estabelecer normas para sua interpretação, análise e auditagem

e servir como instrumento básico para a tomada de decisões de todos os setores direta ou indiretamente

envolvidos com a empresa.

Ë a ciência que estuda e pratica, controla e interpreta os fatos ocorridos no patrimônio das

entidades, mediante o registro, a demonstração expositiva e a revelação desses fatos, com o fim de

oferecer informações sobre a composição do patrimônio, suas variações e o resultado econômico

decorrente da gestão da riqueza econômica.

(Hilário Franco)

1.2. FUNÇÕES

As principais funções da Contabilidade são: registrar, organizar, demonstrar, analisar e

acompanhar as modificações do patrimônio em virtude da atividade econômica ou social que a empresa

exerce no contexto econômico.

Registrar: todos os fatos que ocorrem e podem ser representados em valor monetário;

Organizar: um sistema de controle adequado à empresa;

Demonstrar: com base nos registros realizados, expor periodicamente por meio de demonstrativos, a

situação econômica, patrimonial e financeira da empresa;

Analisar: os demonstrativos podem ser analisados com a finalidade de apuração dos resultados obtidos

pela empresa;

Acompanhar: a execução dos planos econômicos da empresa, prevendo os pagamentos a serem

realizados, as quantias a serem recebidas de terceiros, e alertando para eventuais problemas.

1.3. FINALIDADES

A contabilidade faz o registro metódico e ordenado dos negócios realizados e a verificação

sistemática dos resultados obtidos. Ela deve identificar, classificar e anotar as operações da entidade e

de todos os fatos que de alguma forma afetam sua situação econômica, financeira e patrimonial. Com

esta acumulação de dados, convenientemente classificados, a Contabilidade procura apresentar de forma

42

ordenada, o histórico das atividades da empresa, a interpretação dos resultados, e através de relatórios

produzir as informações que se fizerem precisas para o atendimento das diferentes necessidades.

As finalidades fundamentais da Contabilidade referem-se à orientação da administração das

empresas no exercício de suas funções. Portanto a Contabilidade é o controle e o planejamento de toda e

qualquer entidade sócio-econômica.

Controle: a administração através das informações contábeis, via relatórios pode certificar-se na

medida do possível, de que a organização está agindo em conformidade com os planos e políticas

determinados.

Planejamento: a informação contábil, principalmente no que se refere ao estabelecimento de padrões e

ao inter-relacionamento da Contabilidade e os planos orçamentários, é de grande utilidade no

planejamento empresarial, ou seja, no processo de decisão sobre que curso de ação deverá ser tomado

para o futuro.

1.4. USUÁRIOS DA CONTABILIDADE

Os usuários são as pessoas que se utilizam da Contabilidade, que se interessam pela situação da

empresa e buscam nos instrumentos contábeis as suas respostas. Podem ser divididos em: usuários

internos e usuários externos.

Usuários Internos: são todas as pessoas ou grupos de pessoas relacionadas com a empresa e que têm

facilidade de acesso às informações contábeis, tais como:

Gerentes: para a tomada de decisões;

Funcionários: com interesse em pleitear melhorias;

Diretoria: para a execução de planejamentos organizacionais.

O usuário interno principal da informação contábil na entidade moderna é a alta-administração

que pela proximidade à Contabilidade, pode solicitar a elaboração de relatórios específicos para auxiliar

na gestão do negócio.

Os relatórios específicos podem, além de abranger quaisquer áreas de informação (fluxo

financeiro, disponibilidades, contas a pagar, contas a receber, aplicações financeiras, compra e vendas

no dia ou no período e os gastos gerais de funcionamento), ser elaborados diariamente ou em curtos

períodos de tempo (semana, quinzena, mês, etc..), de acordo com as necessidades administrativas.

42

Usuários Externos: são todas as pessoas ou grupos de pessoas sem facilidade de acesso direto às

informações, mas que as recebem de publicações das demonstrações pela entidade, tais como:

Bancos: interessados nas demonstrações financeiras a fim de analisar a concessão de financiamentos e

medir a capacidade de retorno do capital emprestado;

Concorrentes: interessados em conhecer a situação da empresa para poder atuar no mercado;

Governo: que necessita obter informações sobre as receitas e as despesas para poder atuar sobre o

resultado operacional no que concerne a sua parcela de tributação e planejamento macroeconômico;

Fornecedores: interessados em conhecer a situação da entidade para poder continuar ou não as

transações comerciais com a entidade, além de medir a garantia de recebimento futuro;

Clientes: interessados em medir a integridade da entidade e a garantia de que seu pedido será atendido

nas suas especificações e no tempo acordado.

1.5. A Importância da Contabilidade.

A Contabilidade tem evoluído ao longo dos anos em função de diversos estudos que

possibilitam o surgimento de novas e melhores formas de controlar o patrimônio através de um sistema

informações que possibilitam a tomada de decisões mais racionais no intuito de garantir a continuidade

e o sucesso das organizações.

Para isso, o estudo da Contabilidade como o de qualquer outra ciência, necessita esta centrada

num foco, num objeto que será investigado e desnudado, visando conhecer intimamente o mesmo.

Também é necessário identificar o objetivo, ou seja, o alvo, a meta, a finalidade do que se pretende

atingir com o estudo do objeto; bem como as funções que são as ações naturais da contabilidade, as

atribuições que são desencadeadas para garantir o atendimento dos objetivos.

1.6. Exemplo da importância da contabilidade.

Você tem uma empresa, faz dela o seu ganha pão, assim como o sustento da sua família. Você

paga todo mês os honorários do seu contador e ele tem condições de fazer todos os relatórios. Porque

não usar esses relatórios para melhorar o gerenciamento da sua empresa?

Suponhamos que você descobriu como se faz um telefone especial, um telefone que lhe avisa 5

minutos antes de tocar quem vai te ligar. Esse aparelho é a febre do momento, todo mundo quer comprar

um.

42

O custo para você produzir esse aparelho é de R$ 60,00.

Você tem um amigo que montou uma loja de produtos eletrônicos, e ficou sabendo que ele paga

por um aparelho igual à quantia de R$ 100,00.

A primeira coisa que você pensaria seria: “bom se eu gasto R$ 60,00 para produzir o telefone

especial, e as lojas estão comprando ele por R$ 100,00. Eu poderia vender por R$ 85,00 e ganhar muito

dinheiro, assim eu vou viajar, trocar de carro e principalmente largar meu emprego”.

Ai você começa a produzir e fecha um grande contrato com uma rede de lojas, ela quer comprar

de você 10.000 aparelhos desses. Contrato fechado. No primeiro mês a loja quer 1.000 aparelhos.

Qual o seu primeiro procedimento?

Calcular quanto você vai ganhar com esses 1.000 aparelhos no primeiro mês.

Bom se você gasta R$ 65,00 por produto e você produziu 1.000, você gastou R$ 65.000,00 para

produzi-los.

Você vendeu a R$ 85,00, então você ganhou R$ 85.000,00.

Diminuindo os seus gasto de R$ 65.000,00 sobra para você R$ 20.000,00.

Mesmo antes de receber você já começou a gastar, largou seu emprego, trocou de carro, viajou

com a família e etc.

Você se esqueceu de perguntar ao seu contador quanto você pagaria de imposto com a venda

desses produtos e como era o calculo deles.

Passa-se um mês, você produziu e entregou os 1.000 aparelhos prometidos e recebeu a quantia

combinada.

Lá esta você na sua fabrica, quando chega o seu contador com os impostos para você pagar.

Quando você vê os valores você quase cai para trás, sua primeira reação é ligar para o contador e dizer

que ele errou nos cálculos e que tem que ter alguma coisa errada com esses valores.

Então começa o contador a te explicar como ele chegou aos valores, ele começa:

Olha o imposto X é 8% do seu faturamento, o imposto Y é 3% do seu faturamento e o

imposto Z é 15% do seu lucro.

Então você faz os seus cálculos: 8 + 3 + 15 = 26

26% de R$ 20.000,00 (que foi o que você ganhou) = R$ 5.200,00

Ai você confere com os cálculos do contador cujo total dos impostos foi de R$ 12.350,00.

42

Nessa hora você já esta com raiva do contador, e pergunta:

Como você chegou a esses valores?

Não disse que estava errado? Você está maluco? Se eu pago esses R$ 12.350,00 como eu iria pagar o

aluguel da fábrica, meus funcionários, a conta de luz, a conta de telefone, o IPTU, o seguro e outras

despesas e ainda sobrar algum dinheiro para mim?

O contador começa a te explicar:

O imposto X é 8% do seu faturamento: seu faturamento foi de R$ 85.000,00, então 8% de

85.000,00 é igual a R$ 6.800,00.

O imposto Y é 3% do seu faturamento: seu faturamento foi de R$ 85.000,00, então 3% de

85.000,00 é igual a R$ 2.550,00.

O imposto X é 15% do seu lucro: seu lucro foi de R$ 20.000,00, então 15% de 20.000,00 é igual

a R$ 3.000,00.

Totalizando: 6.800,00 + 2.550,00 + 3.000,00 = 12.350,00

Você mais uma vez achando que seu contador esta errado:

Meu querido contador (com ar nervoso), você esta fazendo os cálculos errados, meu faturamento não foi de

R$ 85.000,00, meu faturamento foi de R$ 20.000,00, eu faturei somente R$ 20.000,00 que é a diferença de

R$ 85.000,00 – R$ 65.000,00.

Nesse momento o contador entende seu equivoco e diz:

Ah !!!!! Você esta confundindo faturamento com lucro, a faturamento a lei diz que é tudo o que você

recebeu, independente de quanto você gastou. O Lucro sim é quanto você ganhou ou seja, a diferença do

seu Faturamento menos os seus custos.

Você então bate o telefone na cara do contador e lembra que o tio da prima do filho do seu amigo

é contador também, e pede para ele refazer o calculo do seu imposto, e para sua surpresa o valor total é:

R$ 12.350,00.

E agora, você ainda tem que pagar aluguel da fabrica, os funcionários, a conta de luz, a conta de

telefone, o IPTU, o seguro e as outras despesas.

Lembrando que você já gastou dinheiro trocando de carro, viajando com a família e até mesmo

investindo em sua fabrica.

42

Será que se você tivesse conversado com o seu contador antes, essa situação poderia ter sido

evitada?

Lógico que estamos partindo de um exemplo hipotético, que a realidade pode ser diferente

desses valores, mais vale lembrar que certos tipos de produtos tais como o cigarro, a carga tributaria

chega a mais de 80% do preço de venda.

O exemplo é de carga tributária, mais poderíamos fazer a seguinte pergunta, por quanto eu

deveria ter vendido os 1.000 aparelhos para que me sobre R$ 20.000,00, depois de eu ter pago todos os

meus impostos?

A contabilidade também pode ajudar nessa questão chamada de FORMAÇÃO DO PREÇO DE

VENDA.

Vamos ao principio aprender o que é um Balanço Patrimonial, o que é Ativo e Passivo, como

funciona o mecanismo de débito e crédito na contabilidade, como se contabiliza compras, vendas e

pagamentos, como é dividido o Balanço Patrimonial, vamos conhecer e entender as outras

demonstrações contábeis tudo isso aos poucos.

2. FATO CONTÁBIL

A maioria dos fatos contábeis se reduz a PAGAR (Comprar) e RECEBER (Vender), sendo ele

sempre duplo, pois o valor monetário sai de algum lugar e vai para outro lugar.

Por exemplo, para pagar uma conta, precisa-se ter dinheiro no caixa (bolso) ou no banco e a

contra-partida é o que se comprou ou adquiriu.

Todo fato contábil, por ser duplo, terá sempre duplo registro, ou seja, para cada valor debitado,

haverá um valor igualmente creditado.

2.1. COMPONENTES DO PATRIMÔNIO

BENS, DIREITOS E OBRIGAÇÕES.

Bens - Tudo que tem valor monetário e que satisfaça as necessidades do homem.

42

Exemplo: Casa, prédio, dinheiro no bolso, dinheiro no banco, veículos, máquinas, móveis,

estoque para vendas, etc.

Direitos - Representam todos os valores a receber de terceiros.

Exemplo: Promissórias a Receber, Aluguéis a Receber, Duplicatas a Receber, etc.

Obrigações - Representam valores ou dívidas a serem pagas a terceiros.

Exemplo: Promissórias a Pagar, Aluguéis a Pagar, Duplicatas a Pagar, Impostos a Pagar,

Salários a Pagar, etc.

COMPRA A PRAZO – seu fornecedor lhe vendeu mercadorias a prazo, é um direito dele receber e

uma OBRIGAÇÃO sua pagar, em troca dessa OBRIGAÇÃO foi adquiriu mercadorias.

Então o patrimônio na contabilidade é o conjunto desses 3 itens (BENS, DIREITOS E

OBRIGAÇÕES)

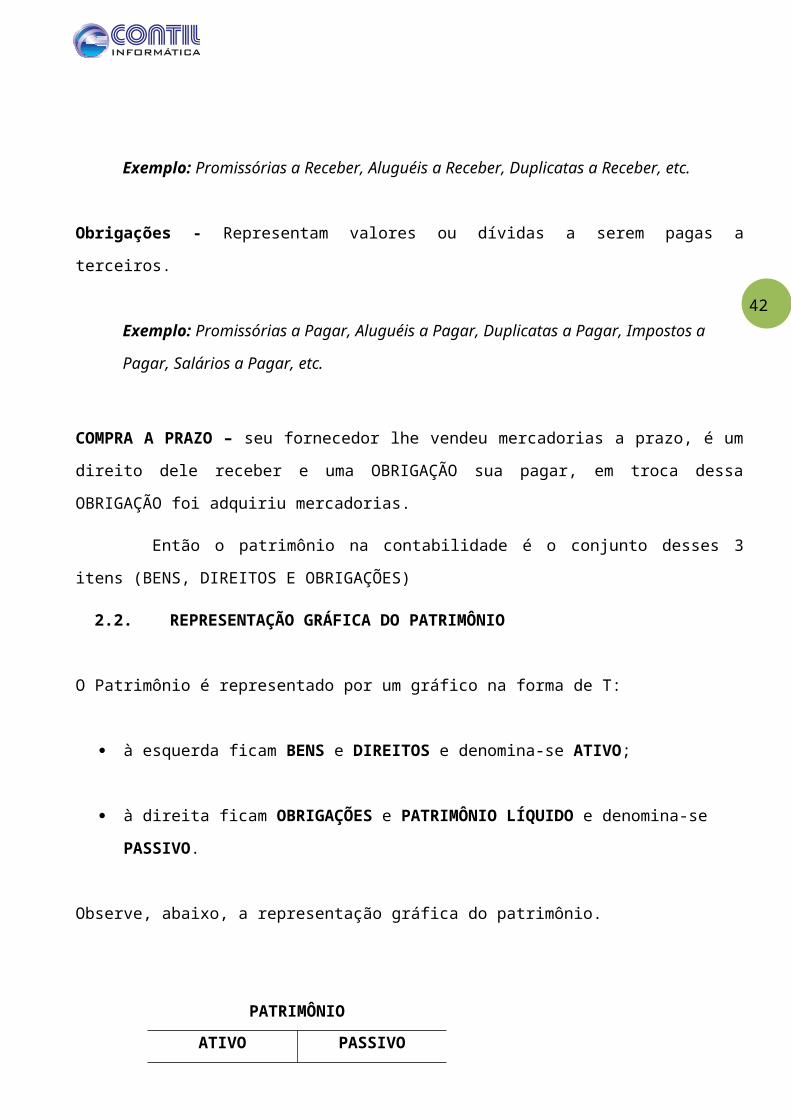

2.2. REPRESENTAÇÃO GRÁFICA DO PATRIMÔNIO

O Patrimônio é representado por um gráfico na forma de T:

à esquerda ficam BENS e DIREITOS e denomina-se ATIVO;

à direita ficam OBRIGAÇÕES e PATRIMÔNIO LÍQUIDO e denomina-se PASSIVO.

Observe, abaixo, a representação gráfica do patrimônio.

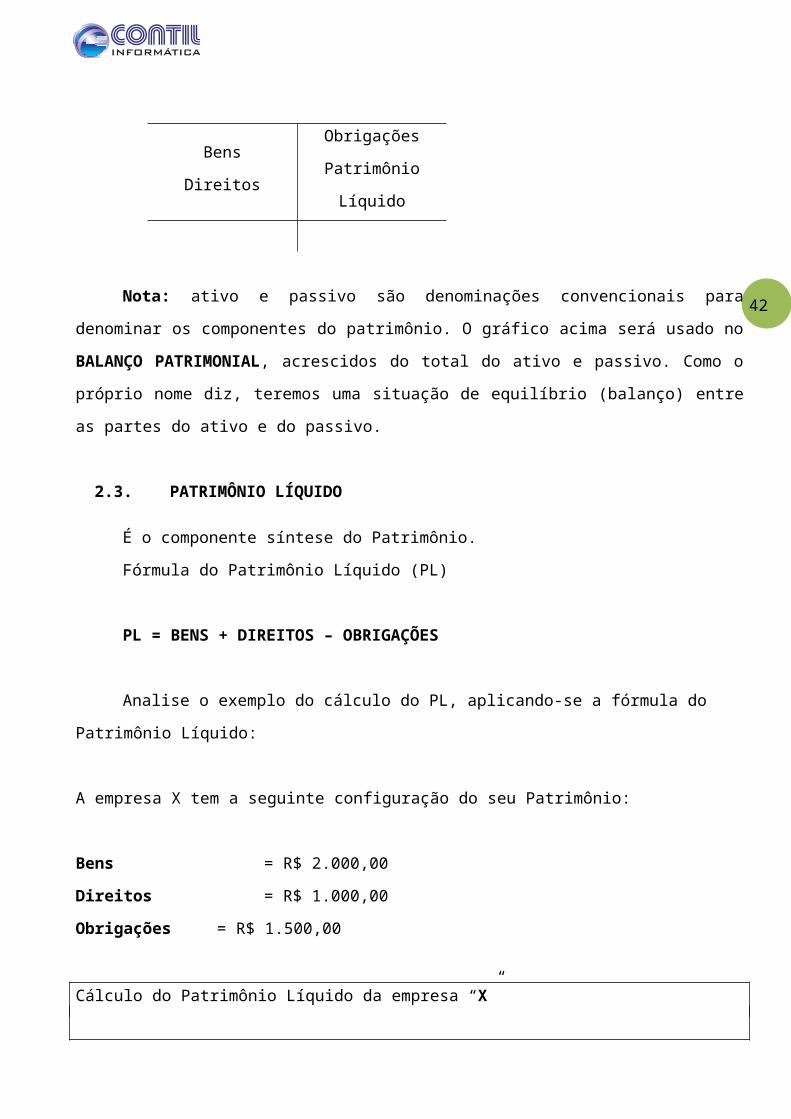

PATRIMÔNIO

ATIVO PASSIVO

Bens

Direitos

Obrigações

Patrimônio Líquido

42

Nota: ativo e passivo são denominações convencionais para denominar os componentes do

patrimônio. O gráfico acima será usado no BALANÇO PATRIMONIAL, acrescidos do total do ativo

e passivo. Como o próprio nome diz, teremos uma situação de equilíbrio (balanço) entre as partes do

ativo e do passivo.

2.3. PATRIMÔNIO LÍQUIDO

É o componente síntese do Patrimônio.

Fórmula do Patrimônio Líquido (PL)

PL = BENS + DIREITOS – OBRIGAÇÕES

Analise o exemplo do cálculo do PL, aplicando-se a fórmula do Patrimônio Líquido:

A empresa X tem a seguinte configuração do seu Patrimônio:

Bens = R$ 2.000,00

Direitos = R$ 1.000,00

Obrigações = R$ 1.500,00

Cálculo do Patrimônio Líquido da empresa “X”

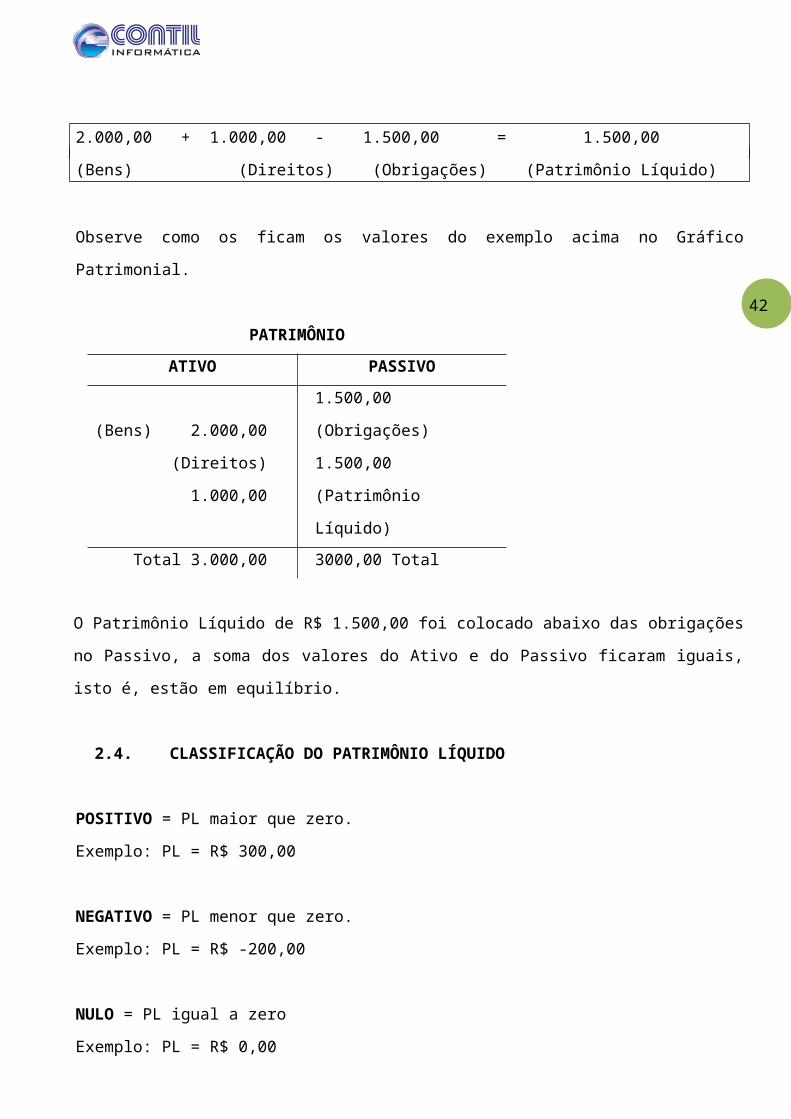

2.000,00 + 1.000,00 - 1.500,00 = 1.500,00

(Bens) (Direitos) (Obrigações) (Patrimônio Líquido)

Observe como os ficam os valores do exemplo acima no Gráfico Patrimonial.

PATRIMÔNIO

ATIVO PASSIVO

(Bens) 2.000,00

(Direitos) 1.000,00

1.500,00 (Obrigações)

1.500,00 (Patrimônio

Líquido)

Total 3.000,00 3000,00 Total

42

O Patrimônio Líquido de R$ 1.500,00 foi colocado abaixo das obrigações no Passivo, a soma dos

valores do Ativo e do Passivo ficaram iguais, isto é, estão em equilíbrio.

2.4. CLASSIFICAÇÃO DO PATRIMÔNIO LÍQUIDO

POSITIVO = PL maior que zero.

Exemplo: PL = R$ 300,00

NEGATIVO = PL menor que zero.

Exemplo: PL = R$ -200,00

NULO = PL igual a zero

Exemplo: PL = R$ 0,00

2.5. CRÉDITO E DÉBITO

Em contabilidade o uso das palavras Crédito e Débito diferem do uso comum, isto é, criou-se

uma convenção de uso dentro da área contábil. Fixe a seguinte idéia convencionada pela contabilidade:

Crédito é o oposto de Débito. O débito representa algo que se tem ou adquire, enquanto crédito é a fonte

do débito. Ou seja: em uma transação, onde uma dada quantia é transferida de um sujeito A para um

sujeito B, diz-se que o sujeito A tem um crédito para com o sujeito B e esse, por sua vez, um débito para

com o sujeito A. O fato de identificarem as origens (credores) e destinos (devedores) dos recursos faz

com que os conceitos de débito e crédito sejam difíceis de compreender à primeira vista, já que eles são

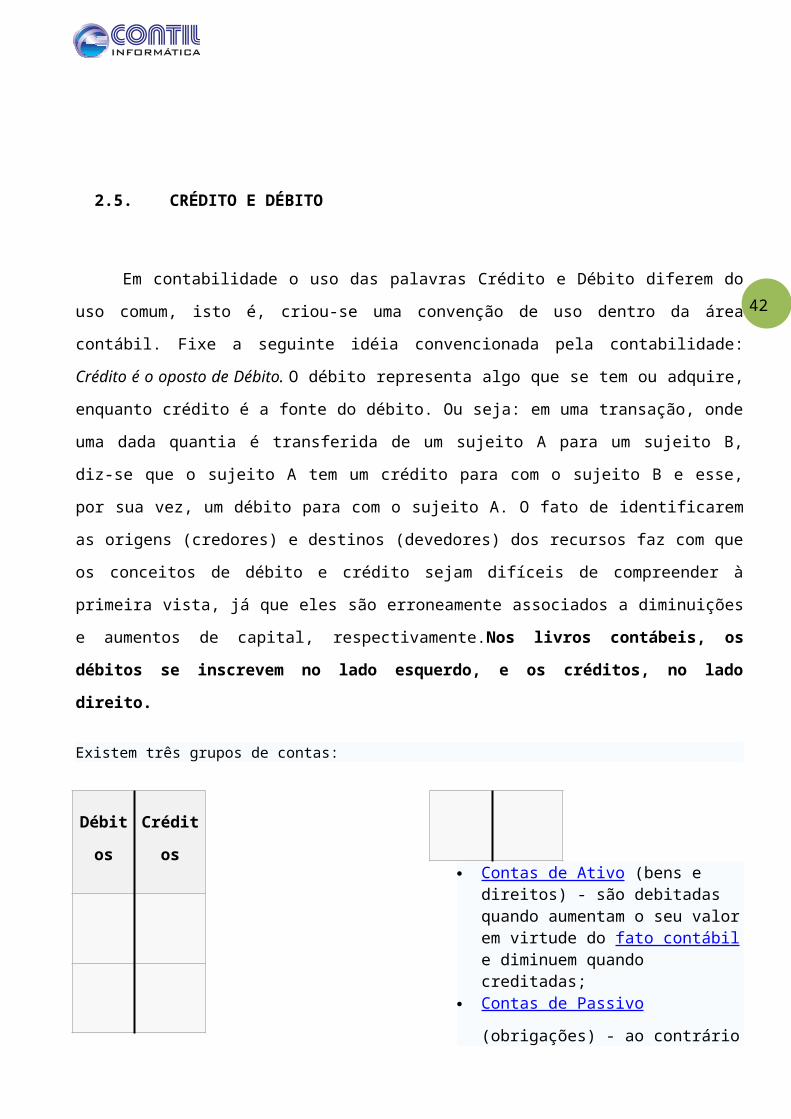

erroneamente associados a diminuições e aumentos de capital, respectivamente.Nos livros contábeis, os

débitos se inscrevem no lado esquerdo, e os créditos, no lado direito.

Existem três grupos de contas:

Débitos Créditos

42

Contas de Ativo (bens e direitos) - são debitadas quando aumentam o seu valor em virtude do fato contábil e diminuem quando creditadas;

Contas de Passivo (obrigações) - ao

contrário das do ativo diminuem quando

debitadas e aumentam quando

creditadas; e

Contas de Património Líquido (capital,

reservas, receitas e despesas) - possui o

mesmo comportamento das contas do

passivo.

É importante lembrar que, dado o fato das contas do ativo representarem bens ou direitos, ou

seja, dívidas de terceiros com relação à empresa de que se trata o livro contábil a noção de débito do

ativo se torna intuitiva, pois, o débito aumenta a dívida da terceira parte em relação a empresa, o que

aumenta o valor da conta de ativo. O passivo funciona de forma contrária pois em virtude de sua

característica de ser uma obrigação com terceiros o seu débito diminui o seu valor, pois a dívida da

empresa em relação à terceira parte diminui.

Por exemplo, quando compra-se um carro a prazo, o carro é um débito na conta de ativos, enquanto a

dívida é um crédito nas contas do passivo. Em outras palavras, o carro comprado um bem adquirido (um

débito), que aumenta a conta de ativos. Por sua vez, o valor emprestado para a "troca" foi a origem

financeira do bem (um crédito) que também é uma obrigação nova (passivo).

Confusão comum vem quando pensamos em crédito ou débito bancário em contas correntes bancárias,

onde o crédito aumenta o valor da conta e o débito o diminui. Isso advém do fato de a conta corrente ser

um passivo da instituição bancária com seu correntista, desta forma a contabilização se dá seguindo as

regras das contas do passivo contábil.

Assim, quando deposita-se dinheiro em uma conta corrente, o banco marca um débito (o dinheiro que

entrou) em seu património líquido, e um crédito em seu passivo (a dívida que o banco adquiriu).

Quando o correntista solicita o saldo da conta, está visualizando, na verdade, uma das contas de passivo

do banco.

2.6. CONTA

Conta é o nome de cada Componente Patrimonial.

Exemplos:

42

1) Conta “Veículos” é uma conta do Ativo, por representar Bens.

2) Conta “Aluguéis a Pagar” é uma conta do Passivo, por representar Obrigações.

3) Conta “Caixa” é uma conta do Ativo, por representar Bens.

4) Conta “Promissórias a Receber” é uma conta do Ativo, por representar Direitos.

5) Conta “Duplicatas a Pagar” é uma conta do Passivo, por representar Obrigações.

Toda operação contábil ou todo componente patrimonial pertence ou se refere a uma CONTA.

REPRESENTAÇÃO GRÁFICA DA CONTA

Toda CONTA é representada por um T:

a) do lado esquerdo - DÉBITO

b) do lado direito - CRÉDITO

Assim: CONTA CAIXA

DÉBITO CRÉDITO

2.7.PARTIDAS DOBRADAS

Um fato contábil é sempre duplo, pois tem um valor debitado que deve corresponder a outro

valor creditado.

Assim também, todo lançamento deve ser duplo, isto é em duas contas: Uma que representa o

DÉBITO e outra que representa o CRÉDITO. Ao duplo lançamento dá-se o nome de PARTIDAS

DOBRADAS.

Método das Partidas Dobradas

A essência do método, universalmente aceito, é que o registro de qualquer operação implica que

a um débito numa ou mais contas deve corresponder um crédito equivalente em uma ou mais contas, de

forma que a soma dos valores debitados seja sempre igual à soma dos valores creditados. “Não há

débito(s) sem crédito(s) correspondente.”

42

Exemplos de Registro de Operações no Razão

Para ilustrar a função do débito e do crédito nas contas, passaremos a considerar algumas

operações de uma empresa. Procuraremos analisar cada ocorrência para verificar quais lançamentos a

débito e a crédito seriam necessários para o registro desses aumentos e dessas diminuições. Para

simplificar a demonstração, usaremos razonetes, nos quais colocaremos unicamente as quantias, a

débito ou a crédito de cada operação terão a mesma numeração, entre parênteses.

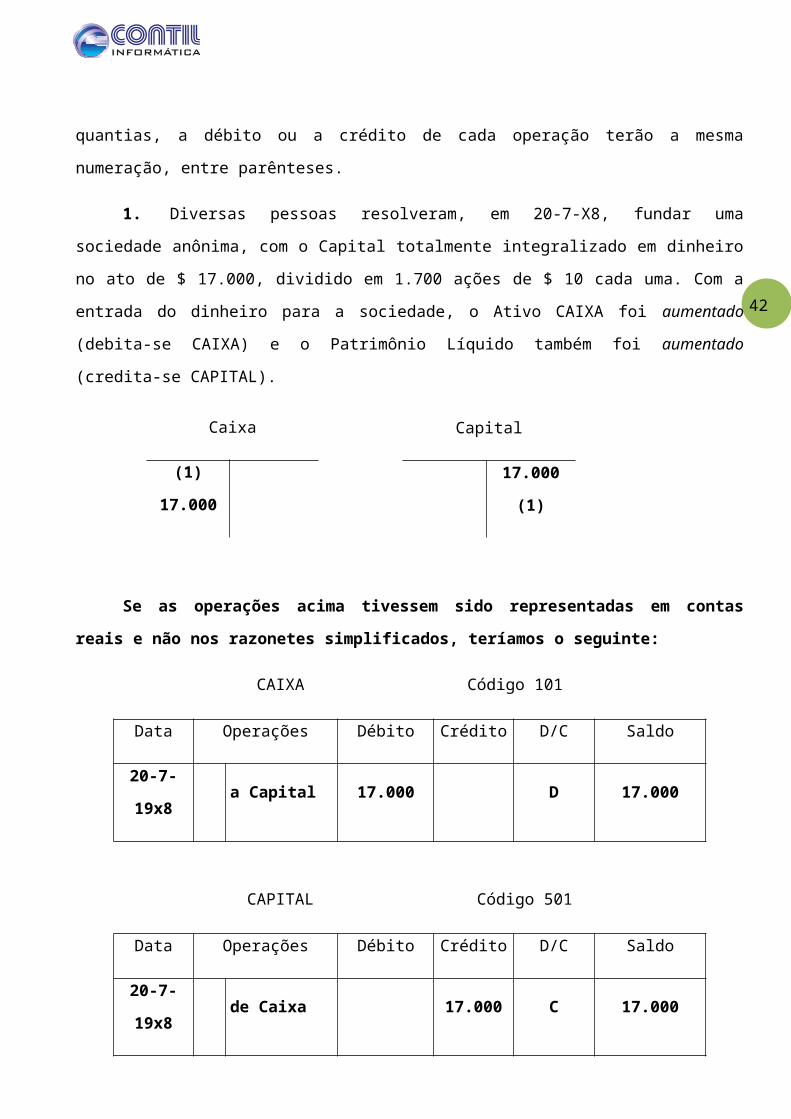

1. Diversas pessoas resolveram, em 20-7-X8, fundar uma sociedade anônima, com o Capital

totalmente integralizado em dinheiro no ato de $ 17.000, dividido em 1.700 ações de $ 10 cada uma.

Com a entrada do dinheiro para a sociedade, o Ativo CAIXA foi aumentado (debita-se CAIXA) e o

Patrimônio Líquido também foi aumentado (credita-se CAPITAL).

Se as operações acima tivessem sido representadas em contas reais e não nos razonetes

simplificados, teríamos o seguinte:

CAIXA Código 101

Data Operações Débito Crédito D/C Saldo

20-7-19x8 a Capital 17.000 D 17.000

CAPITAL Código 501

Data Operações Débito Crédito D/C Saldo

20-7-19x8 de Caixa 17.000 C 17.000

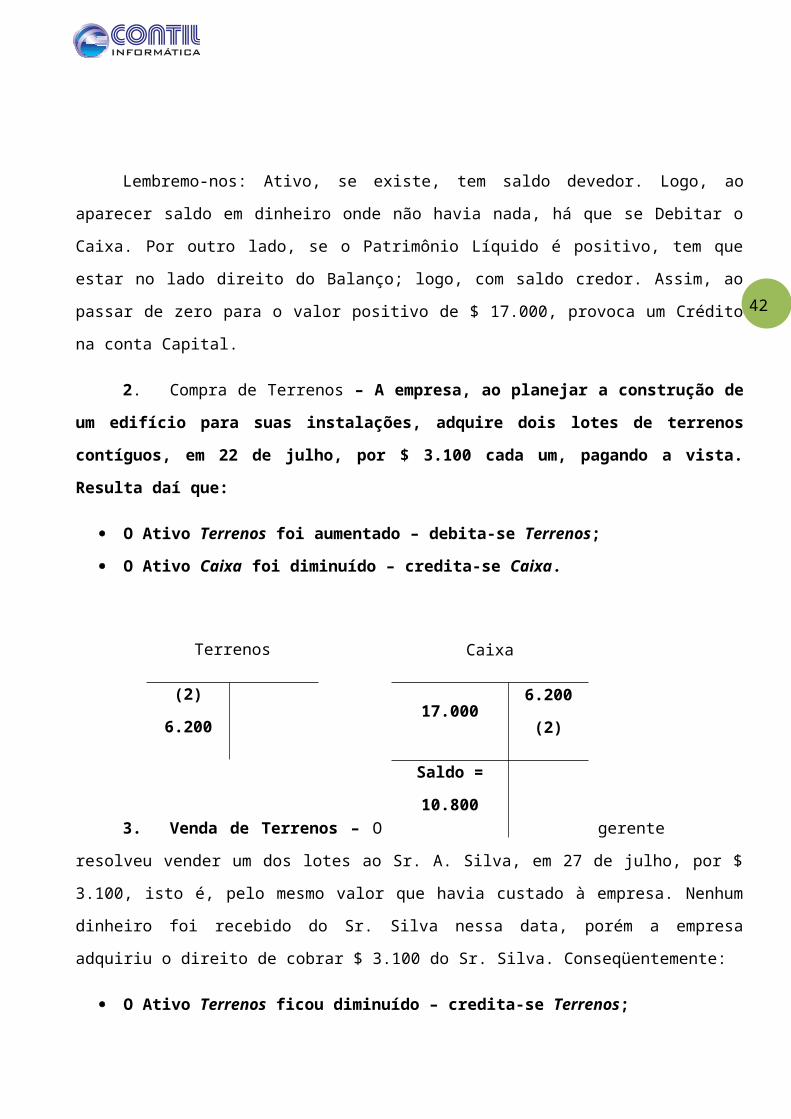

Lembremo-nos: Ativo, se existe, tem saldo devedor. Logo, ao aparecer saldo em dinheiro onde

não havia nada, há que se Debitar o Caixa. Por outro lado, se o Patrimônio Líquido é positivo, tem que

Capital

17.000 (1)

Caixa

(1) 17.000

42

estar no lado direito do Balanço; logo, com saldo credor. Assim, ao passar de zero para o valor positivo

de $ 17.000, provoca um Crédito na conta Capital.

2. Compra de Terrenos – A empresa, ao planejar a construção de um edifício para suas

instalações, adquire dois lotes de terrenos contíguos, em 22 de julho, por $ 3.100 cada um,

pagando a vista. Resulta daí que:

O Ativo Terrenos foi aumentado – debita-se Terrenos;

O Ativo Caixa foi diminuído – credita-se Caixa.

3. Venda de Terrenos – O gerente resolveu vender um dos lotes ao Sr. A. Silva, em 27 de

julho, por $ 3.100, isto é, pelo mesmo valor que havia custado à empresa. Nenhum dinheiro foi recebido

do Sr. Silva nessa data, porém a empresa adquiriu o direito de cobrar $ 3.100 do Sr. Silva.

Conseqüentemente:

O Ativo Terrenos ficou diminuído – credita-se Terrenos;

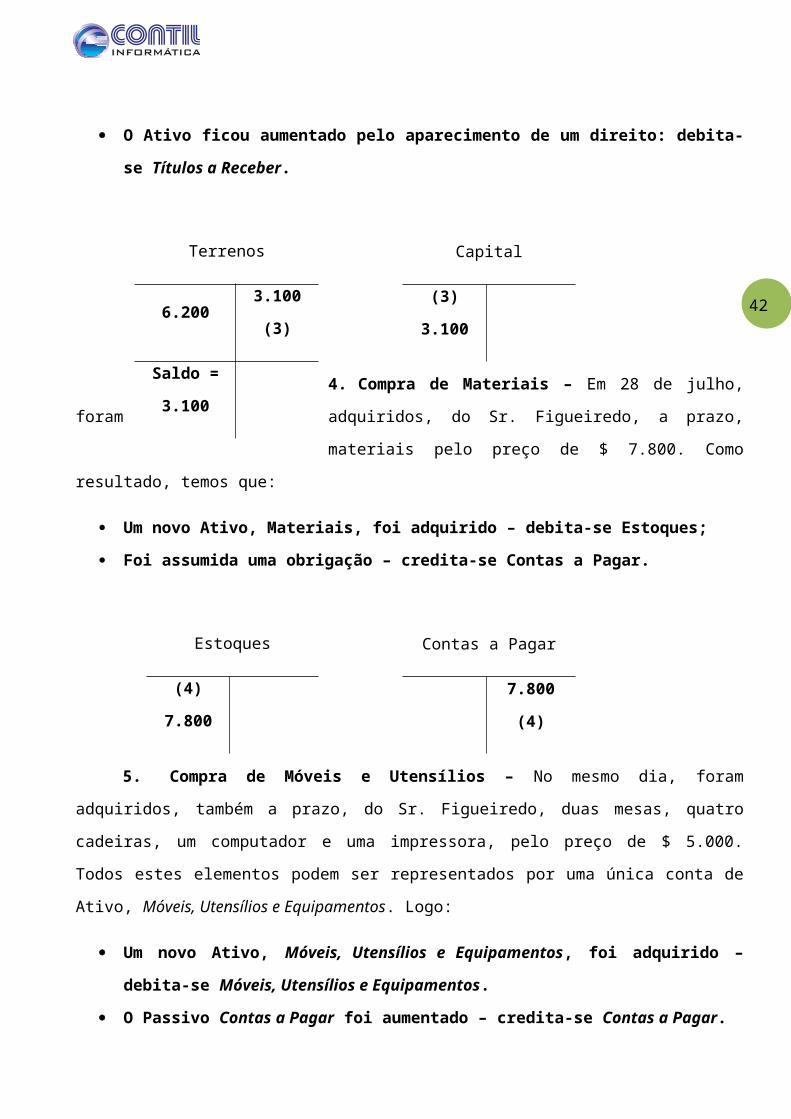

O Ativo ficou aumentado pelo aparecimento de um direito: debita-se Títulos a Receber.

4. Compra de Materiais – Em 28 de julho, foram adquiridos,

do Sr. Figueiredo, a prazo, materiais pelo preço de $ 7.800. Como resultado, temos que:

Um novo Ativo, Materiais, foi adquirido – debita-se Estoques;

Foi assumida uma obrigação – credita-se Contas a Pagar.

Caixa

17.000 6.200 (2)

Saldo = 10.800

Terrenos

(2) 6.200

Terrenos

6.200 3.100 (3)

Saldo = 3.100

Capital

(3) 3.100

Estoques

(4) 7.800

Contas a Pagar

7.800 (4)

42

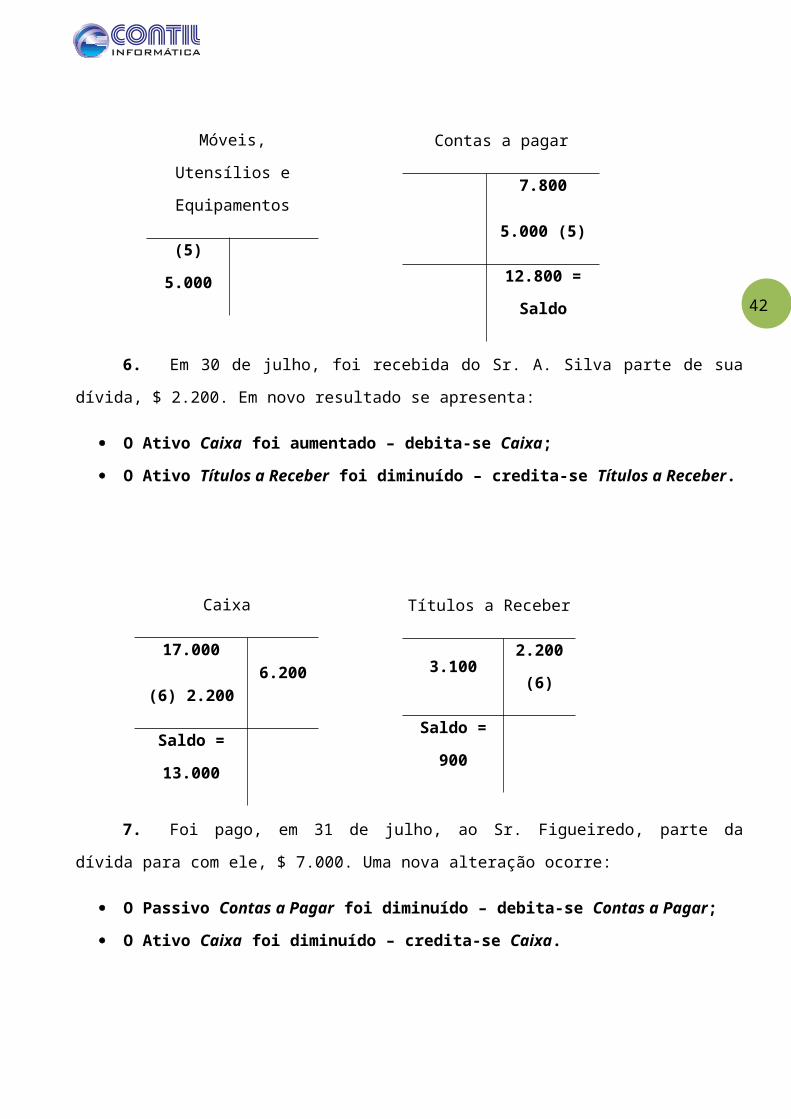

5. Compra de Móveis e Utensílios – No mesmo dia, foram adquiridos, também a prazo, do

Sr. Figueiredo, duas mesas, quatro cadeiras, um computador e uma impressora, pelo preço de $ 5.000.

Todos estes elementos podem ser representados por uma única conta de Ativo, Móveis, Utensílios e

Equipamentos. Logo:

Um novo Ativo, Móveis, Utensílios e Equipamentos, foi adquirido – debita-se Móveis,

Utensílios e Equipamentos.

O Passivo Contas a Pagar foi aumentado – credita-se Contas a Pagar.

6. Em 30 de julho, foi recebida do Sr. A. Silva parte de sua dívida, $ 2.200. Em novo

resultado se apresenta:

O Ativo Caixa foi aumentado – debita-se Caixa;

O Ativo Títulos a Receber foi diminuído – credita-se Títulos a Receber.

Móveis, Utensílios e

Equipamentos

(5) 5.000

Contas a pagar

7.800

5.000 (5)

12.800 = Saldo

Caixa

17.000

(6) 2.2006.200

Saldo = 13.000

Títulos a Receber

3.100 2.200 (6)

Saldo = 900

42

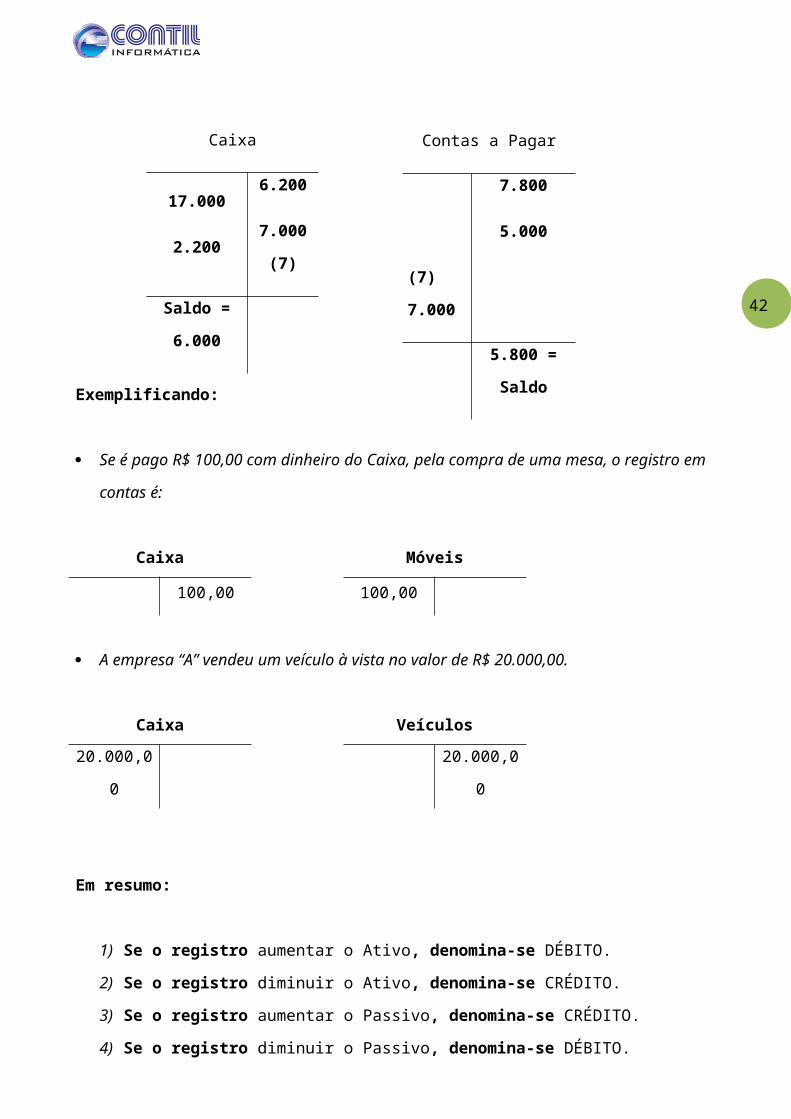

7. Foi pago, em 31 de julho, ao Sr. Figueiredo, parte da dívida para com ele, $ 7.000. Uma

nova alteração ocorre:

O Passivo Contas a Pagar foi diminuído – debita-se Contas a Pagar;

O Ativo Caixa foi diminuído – credita-se Caixa.

Exemplificando:

Se é pago R$ 100,00 com dinheiro do Caixa, pela compra de uma mesa, o registro em contas é:

Caixa Móveis

100,00 100,00

A empresa “A” vendeu um veículo à vista no valor de R$ 20.000,00.

Caixa Veículos

20.000,00 20.000,00

Em resumo:

1) Se o registro aumentar o Ativo, denomina-se DÉBITO.

2) Se o registro diminuir o Ativo, denomina-se CRÉDITO.

3) Se o registro aumentar o Passivo, denomina-se CRÉDITO.

4) Se o registro diminuir o Passivo, denomina-se DÉBITO.

Caixa

17.000

2.200

6.200

7.000 (7)

Saldo = 6.000

Contas a Pagar

(7) 7.000

7.800

5.000

5.800 = Saldo

42

3. PRIMEIRAS NOÇÕES DE BALANÇO PATRIMONIAL

Como a contabilidade faz o controle patrimonial?

Primeiro ela registra esses dados, depois processa os relatórios e demonstrações. Uma das

principais demonstrações é chamada de Balanço Patrimonial.

O Balanço Patrimonial é uma demonstração que evidencia todo o patrimônio de uma entidade

em um determinado momento, ou seja, ela vai mostrar todos os BENS, DIREITOS E OBRIGAÇÕES

numa certa data.

Mais para ficar mais apresentável, ao invés de misturar tudo, ela preocupou-se em deixar isso de

uma maneira mais fácil de entender.

O primeiro passo foi chamar de ATIVO o conjunto de BENS e DIREITOS e de PASSIVO

suas obrigações ou deveres.

Mais para ficar mais bonito ainda ela resolveu que o ativo ficaria do lado ESQUERDO e o

PASSIVO ficaria do lado DIREITO da demonstração (em alguns casos, por falta de espaço ao lado, ele

pode aparecer abaixo).

Mas porque o ativo fica do lado esquerdo e o passivo fica do lado direito?

Porque ficou convencionado que seria assim, ou seja, um monte de gente se reuniu e disse a

partir de hoje isso é assim e pronto.

Para que?

Para ficar mais fácil assim você sabe que tudo o que estiver do lado esquerdo desse relatório

pertence ao Ativo e tudo que tiver do lado direito ao Passivo, assim passou a adotar esse método em

vários países, e não só no Brasil, até balanços internacionais são desta forma. Poucas são as exceções

tais como a França.

O Balanço Patrimonial não possui somente os grupos Ativo e o Passivo, Ainda existe mais um

grupo de Chamado de Patrimônio Liquido, que fica no lado do direito.

Assim sendo temos então 3 grandes grupos num balanço patrimonial ATIVO, PASSIVO e

PATRIMONIO LIQUIDO.

O termo balanço na Contabilidade se equipara a igualdade, assim pressupõem se que o Ativo é

igual a soma do Passivo mais o Patrimônio Liquido (A = P + PL).

3.1. Mecanismo da Contabilidade

42

A finalidade do mecanismo é a de podermos fazer vários lançamentos. E quando quisermos fazer

um balanço, basta somar os dois lado, diminuir um do outro e o saldo é o que aparecerá no balanço.

Bem mais pratico do que ficar fazendo um balanço a cada operação não é?

Veja a facilidade, com uma mesma conta em T podemos levantar quantos balanços forem

necessários.

Vamos tentar passar uma idéia de como funciona, do seguinte modo:

Imagine o seu extrato bancário no inicio do mês, com um saldo de R$ 1.000,00. Perceba que se

sua conta esta com um saldo positivo, logo esses R$ 1.000,00 devem aparecer do lado esquerdo do

razonete, representando que a sua conta tem saldo positivo. Ficaria assim:

Minha conta Bancária

1.000,00

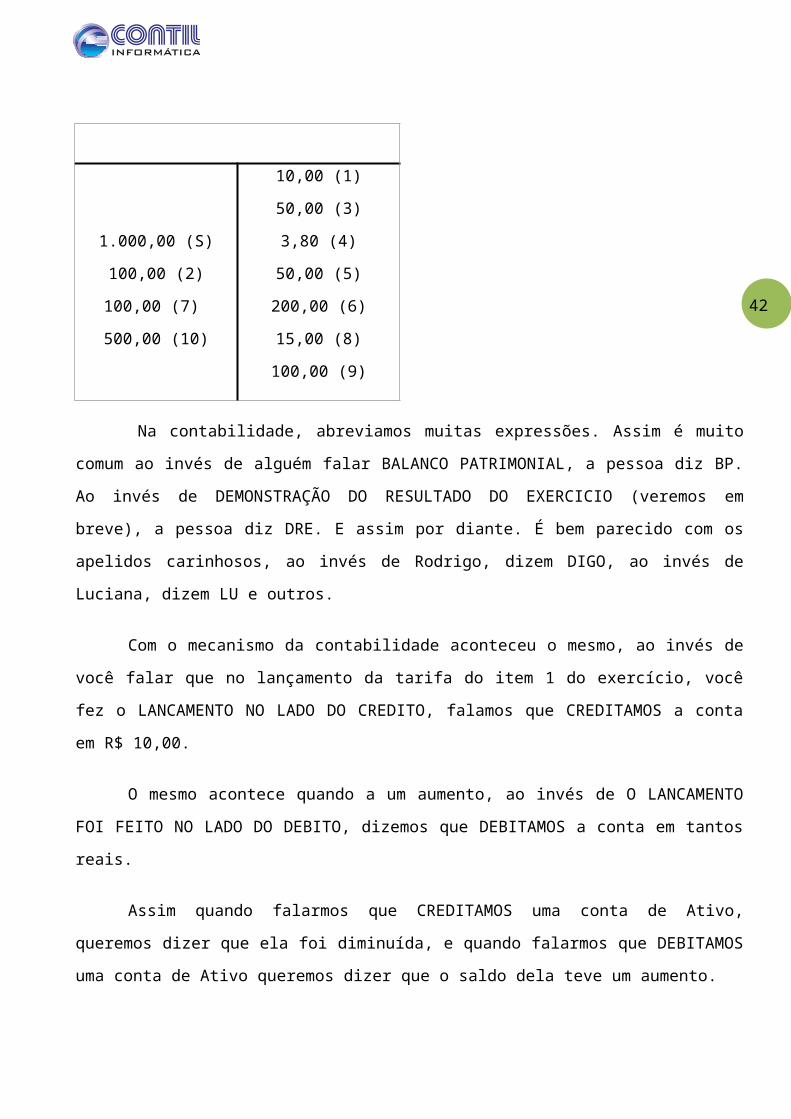

No decorrer do mês, aconteceram as seguintes operações:

1 – O banco te descontou uma tarifa de R$ 10,00.

2 – Entrou dinheiro nela, um depósito de R$ 100,00.

3 – Bateu o cheque que você passou para uma loja, no valor de R$ 50,00.

4 – Tiraram da sua conta a CPMF (imposto), no valor de R$ 3,80.

5 – Você fez um saque de R$ 50,00.

6 – Sua irmã pediu dinheiro emprestado, e você fez uma transferência no valor de R$ 200,00.

7 – Alguns dias depois sua irmã te pagou, uma parte do valor emprestado, R$ 100,00.

8 – Mais uma tarifa de R$ 15,00

9 – Outro cheque compensado no valor de R$ 100,00.

10 – Você recebeu o salário e o depositou em sua conta, no total de R$ 500,00.

42

Imagine fazer um balanço após cada operação. !!!!!!

Agora vamos mostrar como fica mais fácil com o uso do razonete:

Minha conta Bancária

1.000,00 (S)

100,00 (2)

100,00 (7)

500,00 (10)

10,00 (1)

50,00 (3)

3,80 (4)

50,00 (5)

200,00 (6)

15,00 (8)

100,00 (9)

Na contabilidade, abreviamos muitas expressões. Assim é muito comum ao invés de alguém

falar BALANCO PATRIMONIAL, a pessoa diz BP. Ao invés de DEMONSTRAÇÃO DO

RESULTADO DO EXERCICIO (veremos em breve), a pessoa diz DRE. E assim por diante. É bem

parecido com os apelidos carinhosos, ao invés de Rodrigo, dizem DIGO, ao invés de Luciana, dizem LU

e outros.

Com o mecanismo da contabilidade aconteceu o mesmo, ao invés de você falar que no

lançamento da tarifa do item 1 do exercício, você fez o LANCAMENTO NO LADO DO CREDITO,

falamos que CREDITAMOS a conta em R$ 10,00.

O mesmo acontece quando a um aumento, ao invés de O LANCAMENTO FOI FEITO NO

LADO DO DEBITO, dizemos que DEBITAMOS a conta em tantos reais.

Assim quando falarmos que CREDITAMOS uma conta de Ativo, queremos dizer que ela foi

diminuída, e quando falarmos que DEBITAMOS uma conta de Ativo queremos dizer que o saldo dela

teve um aumento.

3.2. EXERCÍCIOS

42

Esse exercício ser feito no mesmo exemplo do de cima que foi feito com a conta bancária, só que

agora você deve analisar a natureza da conta e determinar se ela é de Passivo ou Ativo, e verificar em

que lado deve ser feito cada lançamento.

A conta que utilizaremos será a conta Caixa, e o saldo inicial é de R$ 100,00.

1.ª Operação – Recebimento de R$ 200,00 de um cliente.

2.ª Operação – Pagamento de R$ 80,00 da conta de Luz.

3.ª Operação – Retirado do dinheiro que estava no banco, e que foi colocado no caixa no valor de

R$ 150,00

4.ª Operação – Qual é o saldo do caixa até o momento?

5.ª Operação – Pagamento de R$ 30,00 de conta de telefone.

6.ª Operação – Pagamento de R$ 130,00 de salário do funcionário.

7.ª Operação - Qual foi o saldo final da conta caixa?

4. LIVROS CONTÁBEIS

Existe um Decreto de número 3.000 do ano 1999, que pode ser obtido na integra no site da

Receita Federal, o qual no meio contábil esse decreto é identificado como o REGULAMENTO DO

IMPOSTO DE RENDA.

Em seu artigo de numero 259, ele trata do LIVRO RAZÃO, abaixo reproduzo o artigo para

melhor assimilação.

Para não causar confusão, atente somente as palavras grifadas. Ignore as demais, por enquanto,

mais tarde trataremos dos detalhes.

4.1. LIVRO RAZÃO

Art. 259. A pessoa jurídica tributada com base no lucro real deverá manter, em boa ordem e

segundo as normas contábeis recomendadas, Livro Razão ou fichas utilizados para resumir e

totalizar, por conta ou subconta, os lançamentos efetuados no Diário, mantidas as demais exigências

e condições previstas na legislação.

42

§ 1 º A escrituração deverá ser individualizada, obedecendo à ordem cronológica das

operações.

§ 2 º A não manutenção do livro de que trata este artigo, nas condições determinadas,

implicará o arbitramento do lucro da pessoa jurídica (Lei n º 8.218, de 1991, art. 14, parágrafo

único, e Lei n º 8.383, de 1991, art. 62).

§ 3 º Estão dispensados de registro ou autenticação o Livro Razão ou fichas de que trata

este artigo.

Vamos tentar resumir:

O caput do artigo 259, diz ser obrigatório a escrituração do livro Razão, este servirá para

totalizar, por conta ou subconta, os lançamentos efetuados.

Mas o que viria a ser SUBCONTAS?

Imagine que você tenha uma empresa a XYZ Comercio de Roupas, e que ela possua conta em

dois bancos diferentes, o BANCO A e o BANCO B, a conta bancos apresentada no balanço seria a

Conta Principal, que apresentaria o saldo do BANCO A e o BANCO B somados.

Já a conta de cada banco, seria a SUBCONTA da conta BANCO.

Isso é feito para simplificar, imagine você apresentar um balanço com 100 bancos diferentes?

Seria enorme a sua extensão somente na parte dos bancos não?

O parágrafo primeiro do artigo, diz que os lançamentos devem ser individualizados, ou seja, se

você fez 10 pagamentos de fornecedores no mesmo dia, você não pode simplesmente lançar a soma dos

10 pagamentos, você deve fazer o lançamento de um a um. Veremos como isso facilitará a analise

depois.

Continuando no parágrafo primeiro, além da individualização, esse parágrafo diz ainda que os

lançamentos devem ser em ordem cronológica das operações.

Ordem cronológica das operações nada mais é do que lançar primeiro no livro o registro que

você primeiro obedecendo as datas, assim se você fez um registro no dia 10 de janeiro de 2005 e outro

no dia 15 de janeiro de 2005, você deve fazer o lançamento na mesma forma, ou seja, primeiro o

registro do lançamento do dia 10 e depois o registro do lançamento do dia 15.

42

O parágrafo segundo e mais importante, diz que a não manutenção NAS CONDIÇÕES

DETERMINADAS (as condições estão acima), implicara o arbitramento do lucro.

O que esse artigo que dizer é o seguinte, que a empresa que não escriturar ou não mantiver em

boa ordem, o livro RAZÃO. Terá seu lucro arbitrado pelo Fiscal. Isso que dizer que numa fiscalização

se a empresa não apresentar o livro ao fiscal ou não o tiver como manda o artigo 259 e seus parágrafos,

o fiscal pode simplesmente dizer que o seu lucro é tanto, e acabou.

Só que o fiscal sempre arbitra o seu lucro para mais e nunca para menos.

E o ultimo parágrafo, o terceiro, diz que o livro razão não precisa ser autenticado, ou registrado.

A autenticação nada mais é do que uma carimbada que o fiscal dá na primeira pagina do livro

antes de começar a escrituração, isso faz com que a empresa não tenha como troca-lo depois. E o

registro é outra carimbada após encerrada a escrituração, também com a mesma finalidade.

O motivo dessa dispensa é muito simples, na verdade, quando efetuamos a escrituração das

operações, não a fazemos somente no livro razão, e sim fazemos simultaneamente em dois livros, um

registro no livro razão propriamente dito, e o outro no livro diário que veremos no próximo tutorial.

O livro Diário tem que ser registrado.

Hoje em dia com o uso de computadores, você faz somente um único registro, e o programa se

encarrega que escriturar tal registro nos 2 livros. Ora se o registro e feito simultaneamente, os dois livros

terão os mesmos lançamentos não?

E já que o livro Diário tem que ser registrado, deu-se a dispensa ao livro Razão.

Até aqui tratamos da parte legal do livro, a parte imposta pela lei. Porém esse livro traz grandes

benefícios:

Imagine que em 2001 você fez um financiamento em 36 parcelas, e em 2005, por algum motivo

qualquer você quer saber quais foram as datas que você pagou cada parcela. Seria trabalhoso e até

mesmo penoso, você ficar procurando documento por documento cada pagamento não?

Se você tiver o livro razão, basta você achar a conta que registrou esses pagamentos e pronto,

estará tudo ali.

42

Esse livro funciona como uma memória da conta, assim em cada conta, temos todos os

lançamentos que foram feitos nela, pode ate parecer confuso a finalidade desse livro, mas quando

vermos o outro livro, o DIARIO, você verá a diferença, pois o DIARIO não te mostra lançamento por

contas e sim por dias.

Somente no livro razão você terá toda a movimentação de cada conta.

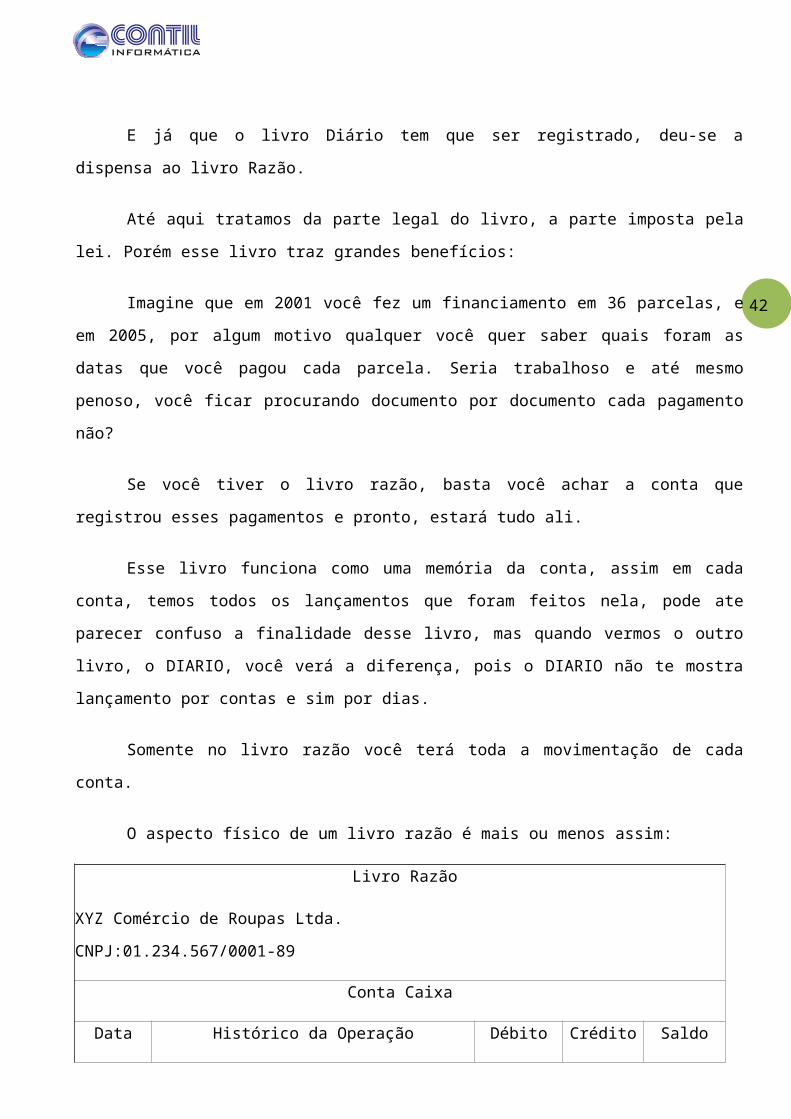

O aspecto físico de um livro razão é mais ou menos assim:

Livro Razão

XYZ Comércio de Roupas Ltda.

CNPJ:01.234.567/0001-89

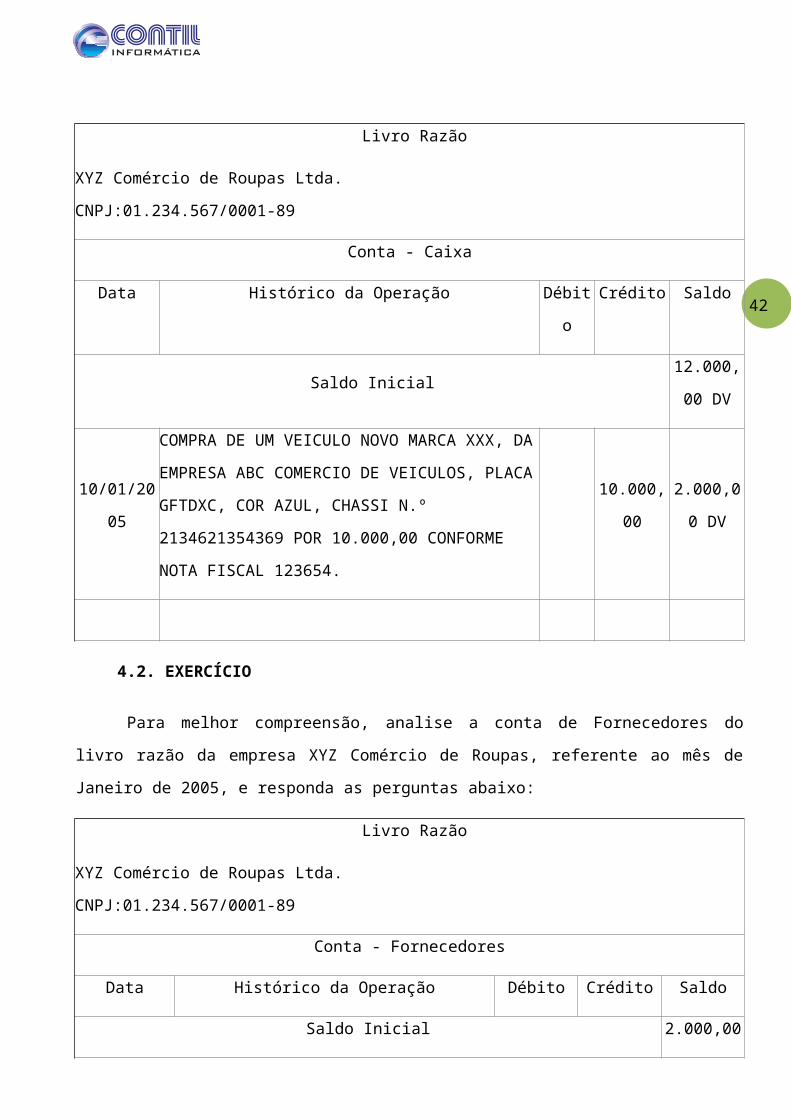

Conta Caixa

Data Histórico da Operação Débito Crédito Saldo

Veja que no inicio temos o cabeçalho, que contem o nome do livro, o nome da empresa, e o

numero do CNPJ, podemos ter ai mais alguma informação ainda, tais como data da impressão e outros,

mais para efeitos didáticos somente o que esta no quadro acima basta.

Logo depois temos o nome da conta – CAIXA, em nosso exemplo.

Lembre-se que no mesmo livro, teremos varias contas, tais como: FORNECEDORES,

BANCOS, CAIXA, VEICULOS, MERCADORIAS e etc.

Abaixo temos 5 colunas, DATA, HISTORICO DA OPERAÇÃO, DEBITO, CRÉDITO e

SALDO.

Na coluna data, colocaremos a data do registro da operação, assim, uma compra de um veiculo

feita em 10 de Janeiro de 2005, a data que colocaríamos nesse campo seria 10/01/2005.

Na coluna histórico da operação, detalharemos ao máximo a operação efetuada, utilizando o

exemplo acima (COMPRA DE VEICULO), ficaria mais ou menos assim: COMPRA DE UM

42

VEICULO NOVO MARCA XXX, DA EMPRESA ABC COMERCIO DE VEICULOS, PLACA

GFTDXC, COR AZUL, CHASSI N.º 2134621354369 POR 10.000,00 (se o veiculo fosse comprado a

vista) CONFORME NOTA FISCAL 123654.

Quanto mais detalhado for o histórico melhor será, pois futuramente evitará que você tenha que

procurar o documento da compra para qualquer coisa.

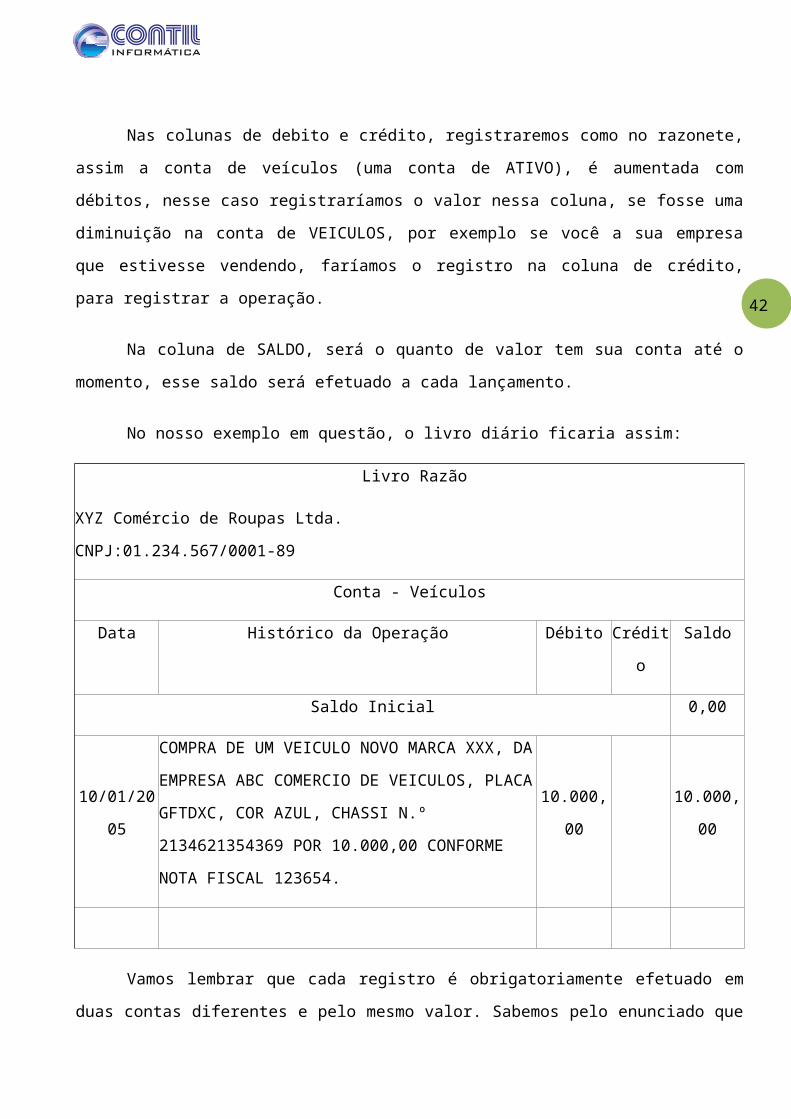

Nas colunas de debito e crédito, registraremos como no razonete, assim a conta de veículos (uma

conta de ATIVO), é aumentada com débitos, nesse caso registraríamos o valor nessa coluna, se fosse

uma diminuição na conta de VEICULOS, por exemplo se você a sua empresa que estivesse vendendo,

faríamos o registro na coluna de crédito, para registrar a operação.

Na coluna de SALDO, será o quanto de valor tem sua conta até o momento, esse saldo será

efetuado a cada lançamento.

No nosso exemplo em questão, o livro diário ficaria assim:

Livro Razão

XYZ Comércio de Roupas Ltda.

CNPJ:01.234.567/0001-89

Conta - Veículos

Data Histórico da Operação Débito Crédito Saldo

Saldo Inicial 0,00

10/01/2005

COMPRA DE UM VEICULO NOVO MARCA XXX,

DA EMPRESA ABC COMERCIO DE VEICULOS,

PLACA GFTDXC, COR AZUL, CHASSI N.º

2134621354369 POR 10.000,00 CONFORME NOTA

FISCAL 123654.

10.000,00 10.000,00

Vamos lembrar que cada registro é obrigatoriamente efetuado em duas contas diferentes e pelo

mesmo valor. Sabemos pelo enunciado que o veículos foi comprado a vista, então a contra-partida desse

lançamento seria a conta Caixa (por exemplo).

42

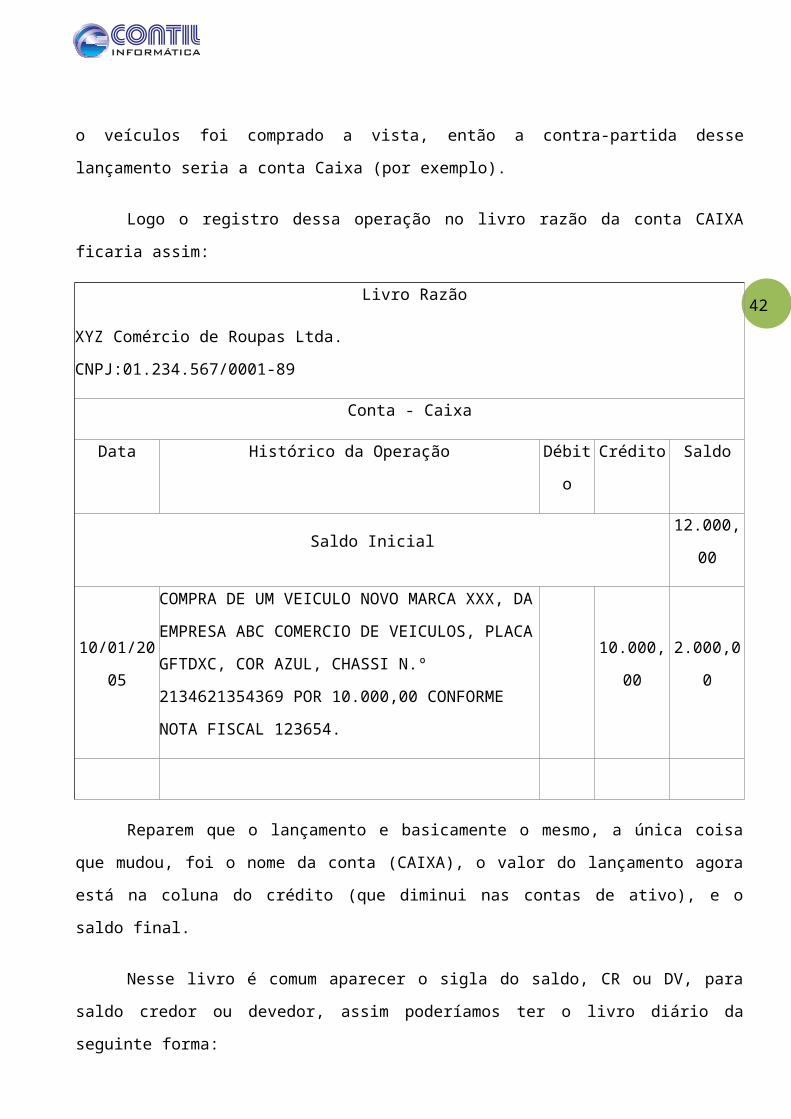

Logo o registro dessa operação no livro razão da conta CAIXA ficaria assim:

Livro Razão

XYZ Comércio de Roupas Ltda.

CNPJ:01.234.567/0001-89

Conta - Caixa

Data Histórico da Operação Débito Crédito Saldo

Saldo Inicial 12.000,00

10/01/2005

COMPRA DE UM VEICULO NOVO MARCA XXX, DA

EMPRESA ABC COMERCIO DE VEICULOS, PLACA

GFTDXC, COR AZUL, CHASSI N.º 2134621354369

POR 10.000,00 CONFORME NOTA FISCAL 123654.

10.000,00 2.000,00

Reparem que o lançamento e basicamente o mesmo, a única coisa que mudou, foi o nome da

conta (CAIXA), o valor do lançamento agora está na coluna do crédito (que diminui nas contas de

ativo), e o saldo final.

Nesse livro é comum aparecer o sigla do saldo, CR ou DV, para saldo credor ou devedor, assim

poderíamos ter o livro diário da seguinte forma:

Livro Razão

XYZ Comércio de Roupas Ltda.

CNPJ:01.234.567/0001-89

Conta - Caixa

Data Histórico da Operação Débito Crédito Saldo

Saldo Inicial 12.000,00

DV

10/01/2005 COMPRA DE UM VEICULO NOVO MARCA XXX, DA

EMPRESA ABC COMERCIO DE VEICULOS, PLACA

GFTDXC, COR AZUL, CHASSI N.º 2134621354369

10.000,00 2.000,00

DV

42

POR 10.000,00 CONFORME NOTA FISCAL 123654.

4.2. EXERCÍCIO

Para melhor compreensão, analise a conta de Fornecedores do livro razão da empresa XYZ

Comércio de Roupas, referente ao mês de Janeiro de 2005, e responda as perguntas abaixo:

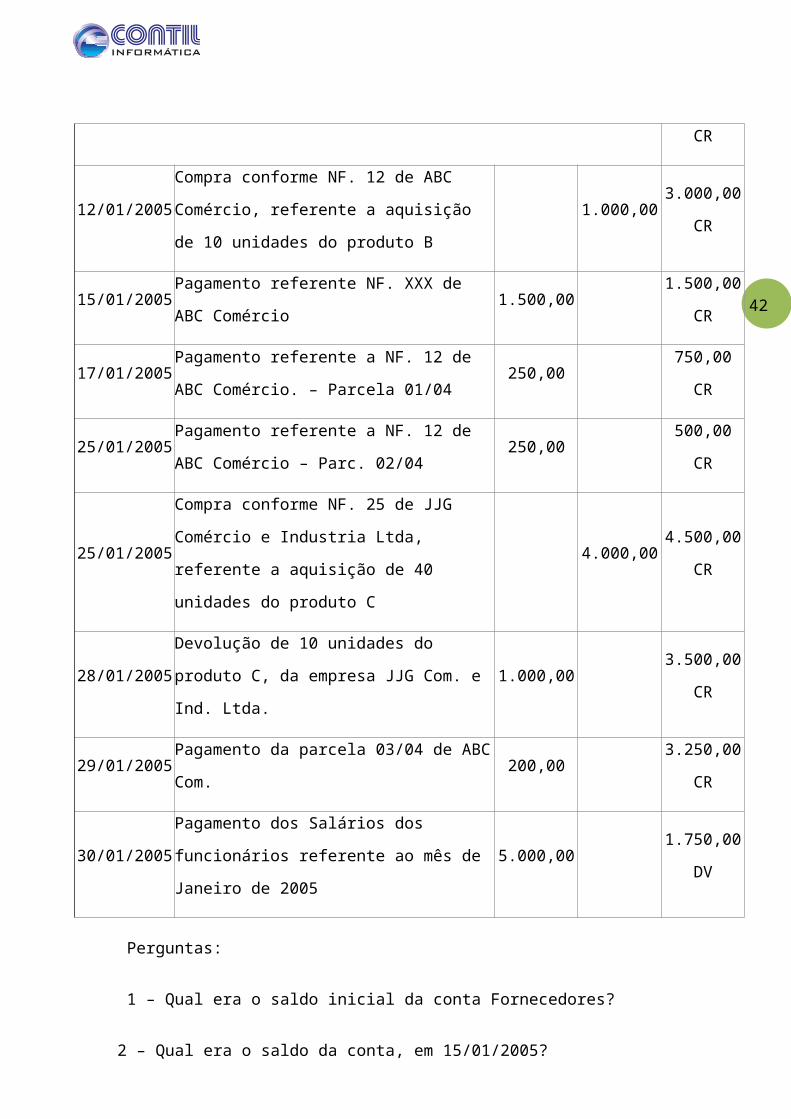

Livro Razão

XYZ Comércio de Roupas Ltda.

CNPJ:01.234.567/0001-89

Conta - Fornecedores

Data Histórico da Operação Débito Crédito Saldo

Saldo Inicial 2.000,00 CR

12/01/2005 Compra conforme NF. 12 de ABC Comércio,

referente a aquisição de 10 unidades do produto B 1.000,00 3.000,00 CR

15/01/2005 Pagamento referente NF. XXX de ABC

Comércio1.500,00 1.500,00 CR

17/01/2005 Pagamento referente a NF. 12 de ABC Comércio.

– Parcela 01/04250,00 750,00 CR

25/01/2005 Pagamento referente a NF. 12 de ABC Comércio

– Parc. 02/04250,00 500,00 CR

25/01/2005

Compra conforme NF. 25 de JJG Comércio e

Industria Ltda, referente a aquisição de 40

unidades do produto C

4.000,00 4.500,00 CR

28/01/2005 Devolução de 10 unidades do produto C, da

empresa JJG Com. e Ind. Ltda.1.000,00 3.500,00 CR

29/01/2005 Pagamento da parcela 03/04 de ABC Com. 200,00 3.250,00 CR

30/01/2005 Pagamento dos Salários dos funcionários

referente ao mês de Janeiro de 20055.000,00 1.750,00 DV

42

Perguntas:

1 – Qual era o saldo inicial da conta Fornecedores?

2 – Qual era o saldo da conta, em 15/01/2005?

3 – Quais foram as datas e os valores referentes aos pagamentos da ABC Comércio?

4 – Qual foi o valor da devolução efetuada em 28/01/2005?

5 – Até 25/01/2005, quanto eu tinha pago referente a NF. 12 da ABC Comércio?

6 – Porque o saldo da minha conta em 30/01/2005, está devedor?

7 – Se houver algum lançamento errado qual deveria ser o saldo correto?

5. EXERCÍCIOS DE FIXAÇÃO - 1

Defina:

Bens:

42

Direitos:

Obrigações:

01. Se a empresa “A” tem R$ 260.000,00, tem para receber R$ 40.000,00 e deve a terceiros R$

270.000,00, quanto lhe resta?

Resposta: _____________________________

02. Se a empresa “B” tem R$ 320.000,00, tem para receber R$ 30.000,00 e deve a terceiros R$

350.000,00, quanto lhe resta?

Resposta: _____________________________

03. Se a empresa “E” tem R$ 25.000,00 tem para receber R$ 35.000,00 e deve a terceiros R$

70.000,00, quanto lhe resta?

Resposta: _____________________________

04. Se a empresa “F” tem R$ 750.000,00 tem para receber R$ 250.000,00 e deve a terceiros R$

500.000,00, quanto lhe resta?

Resposta: _____________________________

05. Se a empresa “H” tem R$ 20.000,00 tem para receber R$ 10.000,00 e deve a terceiros R$

30.000,00, quanto lhe resta?

Resposta: _____________________________

6. EXERCÍCIOS DE FIXAÇÃO -2

Associe as Alternativas ao seguinte código:

B - Se for um BEM;

D - Se for um DIREITO;

O - Se for uma OBRIGAÇÃO.

42

( ) 01. Caminhão comprado pela empresa.

( ) 02. Promissórias a receber de um devedor.

( ) 03. Impostos a pagar.

( ) 04. Promissórias a pagar a terceiros.

( ) 05. Mesa de computador para o escritório.

7. EXERCÍCIOS DE FIXAÇÃO-3

Associe as Alternativas ao seguinte código:

S - Se for um fato contábil;

N - Se for não um fato contábil.

( ) 01. Tomar emprestado R$ 25.000,00.

( ) 02. Reunião com especialistas de informática numa churrascaria.

( ) 03. Pagamento de R$ 200.000,00 pela reunião na churrascaria.

( ) 04. Emprestar R$ 30.000,00 com juros para terceiros.

( ) 05. Palestra sobre Vendas a todos os funcionários.

8. EXERCÍCIOS DE FIXAÇÃO- 4

Associe as Alternativas ao seguinte código:

A - É pessoa física, mas não é obrigatoriamente uma entidade contábil;

B - É pessoa jurídica é obrigatoriamente uma entidade contábil;

42

( ) 01. José Felisberto da Silva.

( ) 02. José Felisberto da Silva & Filhos.

( ) 03. José Felisberto da Silva Ltda.

( ) 04. Comércio e Industria Felisberto da Silva S/A.

( ) 05. Manuel Carlos Viegas.

Associe as Alternativas ao seguinte código:

C - Afirmação correta.

I - Afirmação Incorreta.

( ) 06. Contabilidade tem por objeto e objetivo o Patrimônio.

( ) 07. Data é um componente do Patrimônio.

( ) 08. Bem é um componente do Patrimônio.

( ) 09. É característica do fato contábil ter um valor monetário.

( ) 10. Nem toda empresa é Pessoa Jurídica.

9. EXERCÍCIOS DE FIXAÇÃO - 5

Associe as Alternativas ao seguinte código:

O - Se o elemento em destaque representa a origem do capital;

A - Se o elemento em destaque representa a aplicação do capital;

42

( ) 01. A empresa “A” pagou R$ 500,00 a loja Garfo S/A, com dinheiro retirado do Banco, pela

aquisição de 10 grampeadores.

( ) 02. A empresa “A” pagou R$ 500,00 a loja Garfo S/A, com dinheiro retirado do Banco, pela

aquisição de 10 grampeadores.

( ) 03. A empresa “B” recebeu R$ 1.200,00 da empresa Boa S/A, pela venda de seu estoque

remanescente de camisas, colocando o dinheiro no Banco do Brasil.

( ) 04. A empresa “B” recebeu R$ 1.200,00 da empresa Boa S/A, pela venda de seu estoque

remanescente de camisas, colocando o dinheiro no Banco do Brasil.

( ) 05. A empresa “C” recebeu R$ 21.300,00 da empresa Qsorte Ltda, pela venda de um torno

elétrico, colocando o dinheiro no Banco Bradesco.

10. EXERCÍCIOS DE FIXAÇÃO -6

Determine o valor do Patrimônio Liquido.

01) A empresa A:

Bens = R$ 5.000,00

Direitos = R$ 1.500,00

Obrigações = R$ 5.000,00

O Patrimônio Líquido é: R$ ________________________.

02) A empresa B:

Bens = R$ 20.000,00

Direitos = R$ 11.800,00

Obrigações = R$ 11.800,00

O Patrimônio Líquido é: R$ ________________________.

42

03) A empresa C:

Bens = R$ 51.000,00

Direitos = R$ 9.000,00

Obrigações = R$ 20.000,00

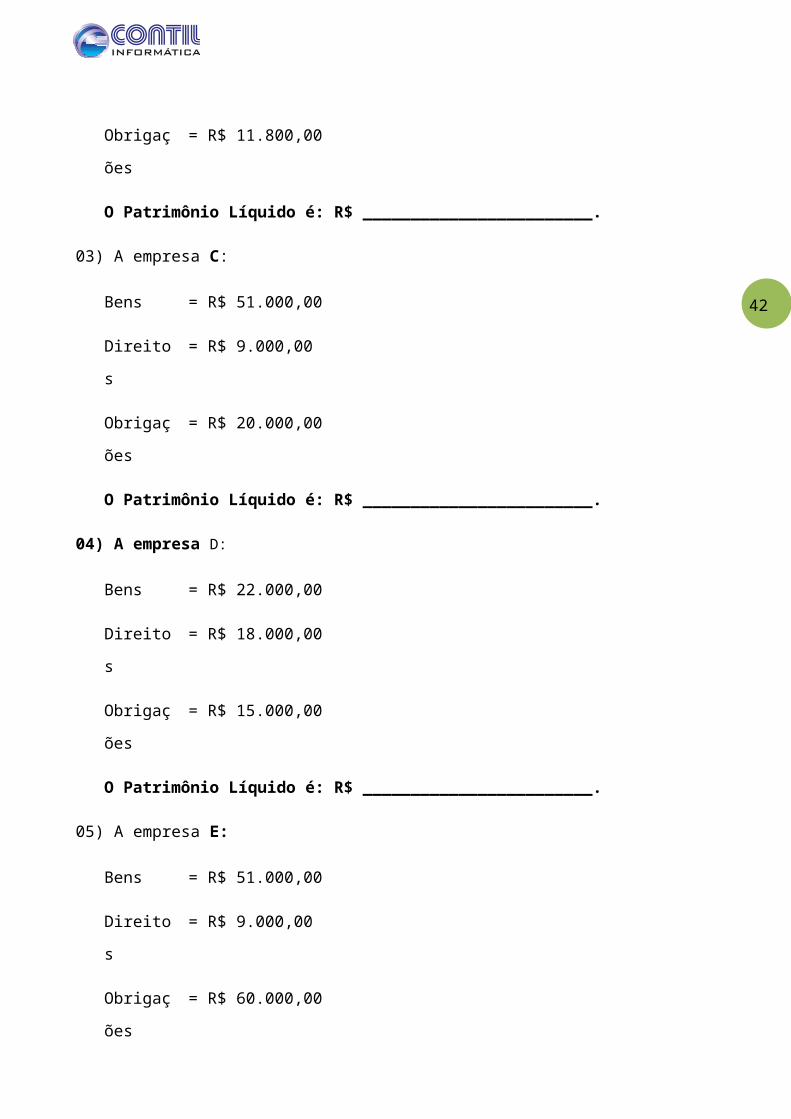

O Patrimônio Líquido é: R$ ________________________.

04) A empresa D:

Bens = R$ 22.000,00

Direitos = R$ 18.000,00

Obrigações = R$ 15.000,00

O Patrimônio Líquido é: R$ ________________________.

05) A empresa E:

Bens = R$ 51.000,00

Direitos = R$ 9.000,00

Obrigações = R$ 60.000,00

O Patrimônio Líquido é: R$ ________________________.

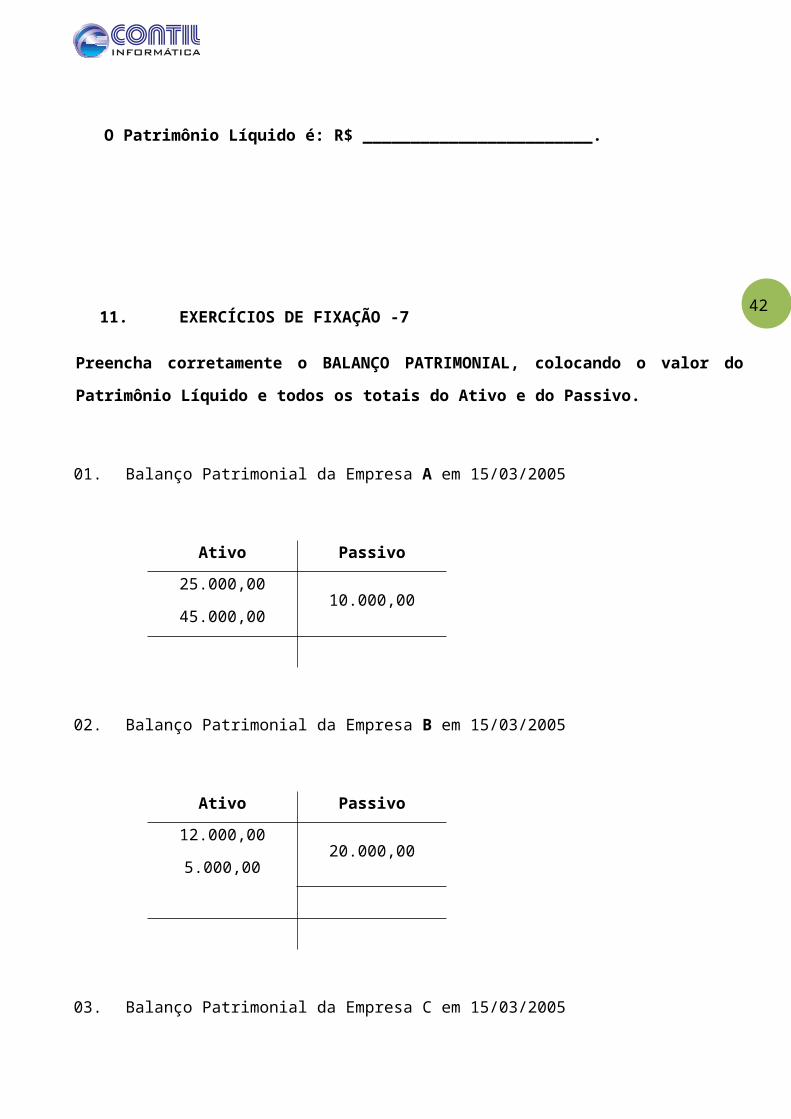

11. EXERCÍCIOS DE FIXAÇÃO -7

Preencha corretamente o BALANÇO PATRIMONIAL, colocando o valor do Patrimônio Líquido

e todos os totais do Ativo e do Passivo.

01. Balanço Patrimonial da Empresa A em 15/03/2005

42

Ativo Passivo

25.000,00

45.000,0010.000,00

02. Balanço Patrimonial da Empresa B em 15/03/2005

Ativo Passivo

12.000,00

5.000,0020.000,00

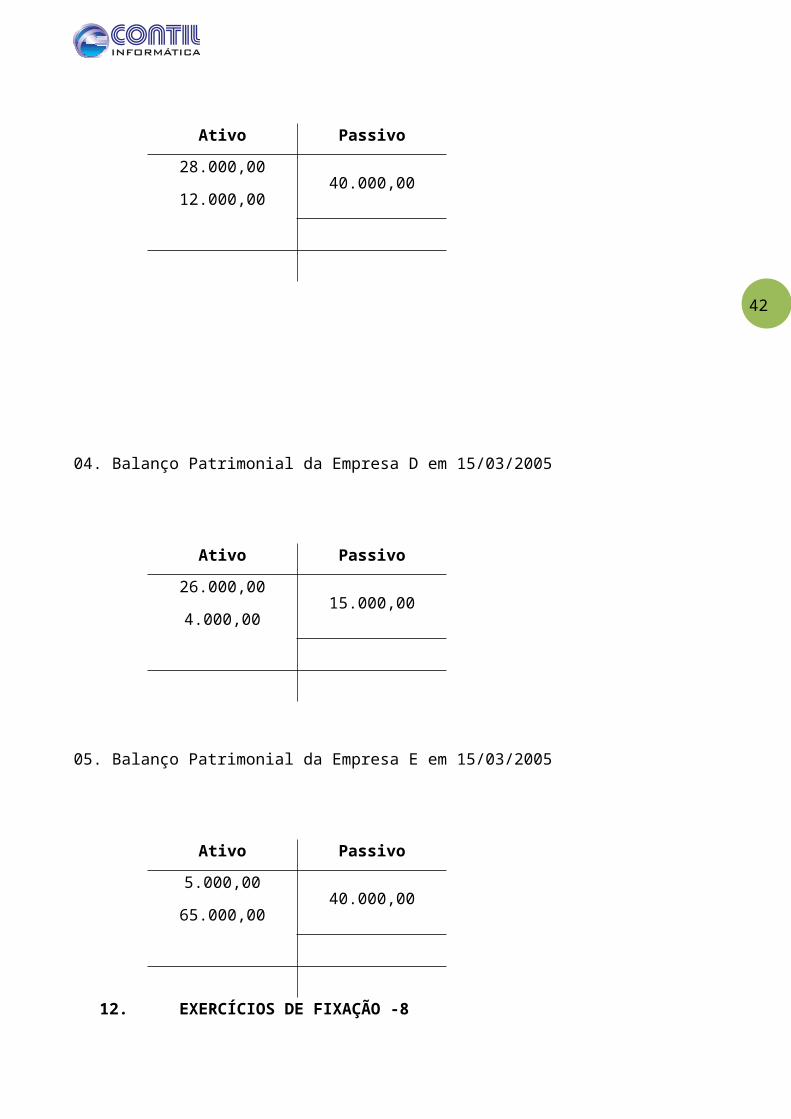

03. Balanço Patrimonial da Empresa C em 15/03/2005

Ativo Passivo

28.000,00

12.000,0040.000,00

04. Balanço Patrimonial da Empresa D em 15/03/2005

Ativo Passivo

26.000,00

4.000,0015.000,00

42

05. Balanço Patrimonial da Empresa E em 15/03/2005

Ativo Passivo

5.000,00

65.000,0040.000,00

12. EXERCÍCIOS DE FIXAÇÃO -8

Preencha corretamente os espaços em Branco. Depois classifique o Patrimônio Líquido, colocando nos

parênteses que antecedem a questão uma das letras dos códigos abaixo:

A (Para Patrimônio Líquido NULO);

B (Para Patrimônio Líquido POSITIVO);

C (Para Patrimônio Líquido NEGATIVO);

( ) 01. Balanço Patrimonial da Empresa A em 15/03/2005

Ativo Passivo

99.000,00

11.000,00100.000,00

( ) 02. Balanço Patrimonial da Empresa B em 15/03/2005

Ativo Passivo

42

17.000,00

3.000,003.000,00

( ) 03. Balanço Patrimonial da Empresa C em 15/03/2005

Ativo Passivo

25.000,00

15.000,0040.000,00

( ) 04. Balanço Patrimonial da Empresa D em 15/03/2005

Ativo Passivo

32.000,00

8.000,0045.000,00

( ) 05. Balanço Patrimonial da Empresa E em 15/03/2005

Ativo Passivo

8.000,00

3.000,0015.000,00

42

13. EXERCÍCIOS DE FIXAÇÃO -9

Coloque o código nos parênteses, observando o nome da conta que está em negrito.

CÓDIGO:

CA = creditar no Ativo;

DA = debitar no Ativo;

CP = creditar no Passivo;

DP = debitar no Passivo.

( ) 01. O Passivo aumentou no seu valor total.

( ) 02. O Ativo aumentou no seu valor total.

( ) 03. O Passivo diminui no seu valor total.

( ) 04. O Ativo diminui no seu valor total.

( ) 05. A Empresa recebeu R$ 25.000,00 e colocou no banco

14. EXERCÍCIOS DE FIXAÇÃO -10

Preencha corretamente as contas de acordo com fato contábil.

1 . A empresa A comprou por R$ 20.000,00, tirados do caixa, uma cadeira estofada para o seu gerente.

Caixa Móveis

2. A empresa A vendeu por R$ 12.000,00 um torno usado, colocando essa importância no Banco do

Brasil.

42

Banco do Brasil Equipamentos

3. A empresa A comprou por R$ 5.000,00, tirados do caixa, papel sulfite de cor banca.

CaixaSuprimentos de

Escritório

4. A empresa A vendeu por R$ 21.000,00, o estoque de roupa com defeito, colocando essa importância

no Banco do Brasil.

Banco do BrasilEstoque de roupa c/

defeito

5. A empresa A comprou por R$ 17.000,00, tirados do Banco do Brasil, um computador.

Banco do Brasil Equipamento

15.PORCENTAGEM

A porcentagem é de grande utilidade no mercado financeiro, pois é utilizada para capitalizar

empréstimos e aplicações, expressar índices inflacionários e deflacionários, descontos, aumentos, taxas

42

de juros entre outros. No campo da Estatística possui participação ativa na apresentação de dados

comparativos e organizacionais.

Os números percentuais possuem representações na forma de fração centesimal (denominador igual a

100), quando escritos de maneira formal devem aparecer na presença do símbolo de porcentagem (%).

Também podem ser escritos na forma de número decimal. Observe os números a seguir, eles serão

demonstrados através das três formas possíveis:

Exemplo 1

Uma mercadoria é vendida em, no máximo, três prestações mensais e iguais, totalizando o valor de R$

900,00. Caso seja adquirida à vista, a loja oferece um desconto de 12% sobre o valor a prazo. Qual o

preço da mercadoria na compra à vista?

Podemos utilizar a razão centesimal ou o número decimal correspondente.

12% = 12/100 = 0,12

Utilizando razão centesimal

12/100 x 900 = 12x900/100 = 1080/100 = 10800/100 = 108 reais

900 – 108 = 792 reais

Utilizando número decimal

0,12 x 900 = 108 reais

900 – 108 = 792 reais

A utilização de qualquer procedimento fica a critério próprio, pois os dois métodos chegam ao resultado

de forma satisfatória e exata. No caso do exemplo 1, o desconto no pagamento à vista é de R$ 108,00,

portanto o preço é de R$ 792,00.

15.1. EXERCÍCIOS DE FIXAÇÃO

1) Calcule as porcentagens:

42

a) 15 % de 300

b) 80 % de 1.200

c) 9 % de 50.000

d) 31 % de 2.500

e) 43 % de 7.200

f) 91 % de 9.400

g) 8 % de 32.500

h) 67 % de 20.000

i) Na minha cidade, foi feita uma pesquisa sobre o meio de transporte utilizado pelos alunos para

chegarem à escola. Responderam à essa pergunta 2 000 alunos. 42% responderam que vão de carro,

25% responderam que vão de moto, e o restante de ônibus. Calcule todas as porcentagens possíveis.

j) Ao comprar um produto que custava R$ 1.500,00 obtive um desconto de 12%. Por quanto acabei

pagando o produto? Qual o valor do desconto obtido?

k) Na festa de aniversário do meu sobrinho derrubei uma mesa onde estavam 40 garrafas de

refrigerante. Sobraram apenas 15% das garrafas sem quebrar. Quantas garrafas sobraram?

l) Dos 28 bombons que estavam na minha gaveta, já comi 75%. Quantos bombons ainda me restam?

m) Comprei 30 peças de roupa para revender. Na primeira saída eu estava com sorte e consegui vender

60%. Quantas peças de roupa eu vendi?

n) Em uma população de 250 ratos, temos que 16% são brancos. Qual é o número de ratos brancos desta

população?

o) Das 20 moedas que possuo em meu bolso, apenas 15% delas são moedas de um real. Quantas moedas

de um real eu possuo em meu bolso?

p) Dos 8 irmãos que possuo, apenas 50% são mulheres. Quantas irmãs eu possuo?

q) Um jogador de futebol, ao longo de um campeonato, cobrou 75 faltas, transformando em gols 8%

dessas faltas. Quantos gols de falta esse jogador fez?

42

r) Uma loja lança uma promoção de 10% no preço dos seus produtos. Se uma mercadoria custa

R$120,00, quanto a mercadoria passará a custar?

16. Porcentagem Utilizando Regra de Três

Algumas situações envolvendo porcentagem podem ser resolvidas utilizando a regra de três simples.

Entendemos por porcentagem uma razão centesimal (fração com denominador igual a 100) que é

denominada taxa percentual, a qual é representada pelo símbolo % (por cento). Por exemplo, se temos

45%, podemos representá-lo das seguintes formas:

45% = 45/100 ou 9/20 ou 0,45

Sempre que utilizarmos a regra de três no intuito de determinar porcentagens, devemos relacionar a

parte do todo com o valor de 100%. Alguns exemplos demonstrarão como devemos proceder a uma

regra de três envolvendo cálculos percentuais.

Obs.: Nas situações envolvendo porcentagens realizamos a multiplicação cruzada, por ser uma grandeza

diretamente proporcional.

Exemplo 1

Determine o valor de 95% de R$ 105,00

% R$

100 105

95 x

100x = 95*105

100x = 9975

x = 9975/100

x = 99,75 reais

Portanto, 95% de R$ 105,00 é igual a R$ 99,75.

42

16.1.EXERCÍCIOS DE FIXAÇÃO- Regra de Três Simples e Composta

01 – Com 10 kg de trigo podemos fabricar 7kg de farinha. Quantos quilogramas de trigo são necessários

para fabricar 28 kg de farinha?

02 – Com 50 kg de milho, obtemos 35 kg de fubá. Quantas sacas de 60 kg de fubá podemos obter com 1

200 kg de milho?

03 – Sete litros de leite dão 1,5 quilos de manteiga. Quantos litros de leite serão necessários para se

obterem 9 quilos de manteiga?

04 – Em um banco, contatou-se que um caixa leva, em média, 5 minutos para atender 3 clientes. Qual é

o tempo que esse caixa vai levar para atender 36 clientes?

05 – Seis máquinas escavam um túnel em 2 dias. Quantas máquinas idênticas serão necessárias para

escavar esse túnel em um dia e meio?

17.JUROS SIMPLES

No sistema de capitalização simples, os juros são calculados baseados no valor da dívida ou da

aplicação. Dessa forma, o valor dos juros é igual no período de aplicação ou composição da dívida.

A expressão matemática utilizada para o cálculo das situações envolvendo juros simples é a seguinte:

Sendo o capital um dos fatores de produção, torna-se mais que justo que se tenha uma remuneração,

esta é denominada de JUROS.

O juro é a premiação ou a retribuição do capital empregado. Sendo assim os juros representam de fato a

remuneração do Capital empregado em alguma atividade produtiva, seja ela de qualquer fim. Os juros

podem ser capitalizados da seguinte forma: simples ou composto, ou mesmo, empregados de forma

mista.

Podemos definir juros como o rendimento de uma aplicação financeira, valor referente ao atraso no

pagamento de uma prestação ou a quantia paga pelo empréstimo de um capital.

Definição de Capital

O capital pode ser definido como o valor aplicado através de alguma operação tipicamente

financeira e também é muito conhecido como: Valor principal, Valor atual, Valor Aplicado, Valor

42

presente.

Definição de Taxa

Denomina-se taxa aos juros relativos a 100 unidades monetárias por UNIDADE DE TEMPO.

Exprime-se sob a forma de porcentagem acrescentando-se a unidade de tempo.

J = C x I x T onde:

J = juros

C = capital

i = taxa de juros

t = tempo de aplicação (mês, bimestre, trimestre, semestre, ano...)

M = C + J

M = montante final

C = capital

J = juros

Exemplo 1

Qual o valor do montante produzido por um capital de R$ 1.200,00, aplicado no regime de juros simples

a uma taxa mensal de 2%, durante 10 meses?

Capital: 1200

i = 2% = 2/100 = 0,02 ao mês (a.m)

t = 10 meses

J = C * i * t

J = 1200 * 0,02 * 10

J = 240

M = C + j

M = 1200 + 240

42

M = 1440

O montante produzido será de R$ 1.440,00.

17.1.EXERCÍCIOS DE FIXAÇÃO- Juros Simples

1. Aplicador ganhou R$ 2.100,00 de juros simples, no final de 7 meses, à taxa de 24% ao

ano.Quanto esse aplicador vai ter de capital?

17.2. EXERCÍCIOS DE FIXAÇÃO- Juros Composto

1. Uma pessoa tem R$ 10.000,00 aplicados a juros simples. A taxa é de 36% ao ano. Calcule o

tempo necessário para que o montante seja de 20.800,00.

RESOLUÇÃO DOS EXERCÍCIOS DE FIXAÇÃO

1. EXERCÍCIOS DE FIXAÇÃO - Porcentagem

a) 45

b) 960

c) 4.500

d) 775

e) 3.096

42

f) 8.554

g) 2.600

h) 13.400

i) Carro – 840 alunos; Moto- 500 alunos; Ônibus- 660 alunos

j) Paguei pelo produto R$ 1.320,00; O valor do desconto é de R$ 180,00

k) 6 garrafas

l) 21 bombons

m) 18 peças

n) 40 ratos brancos

o) 3 moedas de um real

p) 4 irmãs

q) 6 gols

r) Desconto foi de R$ 12,00; a mercadoria vai custar R$ 108,00.

2. EXERCÍCIOS DE FIXAÇÃO- Regra de Três Simples e Composta

1. São necessários 40kg de trigo

2. São necessárias 14 sacas de 60Kg de fubá.

3. Serão necessários 48 litros de leite

4. Para atender 36 clientes a caixa vai gastar 1 hora

5. São necessários 8 máquinas.

42

3. EXERCÍCIOS DE FIXAÇÃO- Juros Simples

1. O capital vai ser de R$ 15.000,00

4. EXERCÍCIOS DE FIXAÇÃO- Juros Composto

1. O tempo necessário para o montante de R$ 20.800,00 é de 3 anos.