centro de ensino superior do cearÁ curso de … de... · quadro 2.diferença entre a contabilidade...

TRANSCRIPT

1

CENTRO DE ENSINO SUPERIOR DO CEARÁ

CURSO DE CIÊNCIAS CONTÁBEIS

RIGOBERTO LOURENÇO DE LIMA

MARGEM DE CONTRIBUIÇÃO COMO INSTRUMENTO DE ANÁLISE

NAS VENDAS DOS SERVIÇOS DE RESTAURANTES: ESTUDO DE

CASO DO RESTAURANTE CARNEIRO DO ORDONES

FORTALEZA

2012

2

RIGOBERTO LOURENÇO DE LIMA

MARGEM DE CONTRIBUIÇÃO COMO INSTRUMENTO DE ANÁLISE

NAS VENDAS DOS SERVIÇOS DE RESTAURANTES: ESTUDO DE

CASO DO RESTAURANTE CARNEIRO DO ORDONES

Monografia apresentada à Coordenação do

Curso de Graduação em Ciências Contábeis.

Orientadora: Profª. Ms. Liana Márcia Costa

Vieira Marinho

FORTALEZA

2012

3

Monografia apresentada à Coordenação do Curso de Graduação em Ciências Contábeis

RIGOBERTO LOURENÇO DE LIMA

Aprovada em: ______/______/______

BANCA EXAMINADORA

_____________________________________________

Profª. Ms. Liana Márcia Costa Vieira Marinho

Orientadora

_____________________________________________

Examinador

Profa. Dra. Liliana Farias Lacerda

_____________________________________________

Examinadora

Profa. Aline da Rocha Xavier Casseb

AGRADECIMENTOS

Em primeiro lugar agradeço a Deus e a meus pais que me deram a vida, em

especial minha mãe, Terezinha Lourenço Machado, que está sempre comigo em toda minha

caminhada.

À professora Liana Marinho, que sempre foi muito atenciosa e compreensiva ao

mostrar competência e profissionalismo.

Aos professores que farão parte da banca examinadora.

A Luana, minha namorada, pela compreensão e paciência nos dias de minha

ausência durante o curso.

Ao senhor Claudiano Régis Saraiva, quem me deu a chance de trabalhar na área

contábil, ajudando a descobrir minha vocação para contabilidade.

E, por fim, a todos os meus amigos especialmente aqueles que contribuíram de

forma direta ou indireta para a realização deste trabalho.

Epigrafe

“O sucesso é um professor

perverso. Ele seduz as pessoas

inteligentes e as faz pensar que

jamais vão cair”. Bill Gates.

RESUMO

Esta pesquisa visa analisar a margem de contribuição como instrumento para análise das

vendas nos serviços de restaurantes. As empresas do segmento alimentício, a exigência para

se manter o padrão de qualidade é muito alta, pois é preciso estar todos os momentos com o

melhor produto a ser consumido pelo cliente. Trata de um dos segmentos mais complexos,

tendo em vista a necessidade de manter padrão de qualidade alto constantemente. Para

responder o problema da pesquisa, que foi buscar saber como a margem de contribuição pode

ser utilizada na gestão das empresas do segmento de serviços alimentícios, tem-se como

objetivo geral analisar a margem de contribuição como instrumento de análise dos preços de

venda nos serviços de restaurantes. E objetivos específicos discorrer sobre margem de

contribuição; caracterizar a precificação e descrever os custos nos serviços de restaurantes.

Para buscar atingir os referidos objetivos, utilizou-se como método para a produção desta

pesquisa inicialmente as referências bibliográficas. Ao final, concluiu-se que o ponto de

equilíbrio, que pode ser feita a análise prato a prato e o controle na medida em que forem

sendo vendidos os pratos, mostrando quanto ainda falta para cobrir as despesas.

Palavras-chave: Margem de Contribuição. Ponto de Equilíbrio. Contabilidade de Custo.

ABSTRACT

This research aims to analyze the contribution margin as a tool for analysis of sales of

services in restaurants. Companies in the food industry, the requirement to maintain the

standard of quality is very high, because you have to be at all times with the best product to be

consumed by the customer. This segment of a more complex in view of the need to maintain

consistently high quality standards. To answer the research question, which was how to get

the contribution margin can be used in the management of companies in the food service

segment, has been aimed at analyzing the contribution margin as an analytical tool in selling

prices in services Restaurant. And talk about specific goals contribution margin; pricing

characterize and describe the costs of services in restaurants. To search achieve these

objectives, was used as method for the production of this research initially references. In the

end, it was concluded that the equilibrium point, which can be done the analysis and control

plate the dish in that the dishes are being sold, showing how much still needs to cover

expenses.

Keywords: Contribution Margin. Breakeven. Cost Accounting.

8

LISTA DE QUADROS, FIGURAS, GRÁFICOS E TABELAS

Quadro 1.Evolução e mudança da contabilidade gerencial ........................................................ 16

Quadro 2.Diferença entre a contabilidade financeira e a gerencial ............................................ 18

Quadro 3. Exemplo de margem de contribuição ........................................................................ 20

Quadro 4. Exemplo de custos variáveis: materiais diretos ......................................................... 27

Quadro 5. Exemplo de custo fixo: prestação de leasing ............................................................. 32

Quadro 6. Comportamento do custo fixo ................................................................................... 33

Gráfico 1. Comportamento do custo variável ............................................................................. 29

Figura 1. Ponto de equilíbrio contábil ........................................................................................ 36

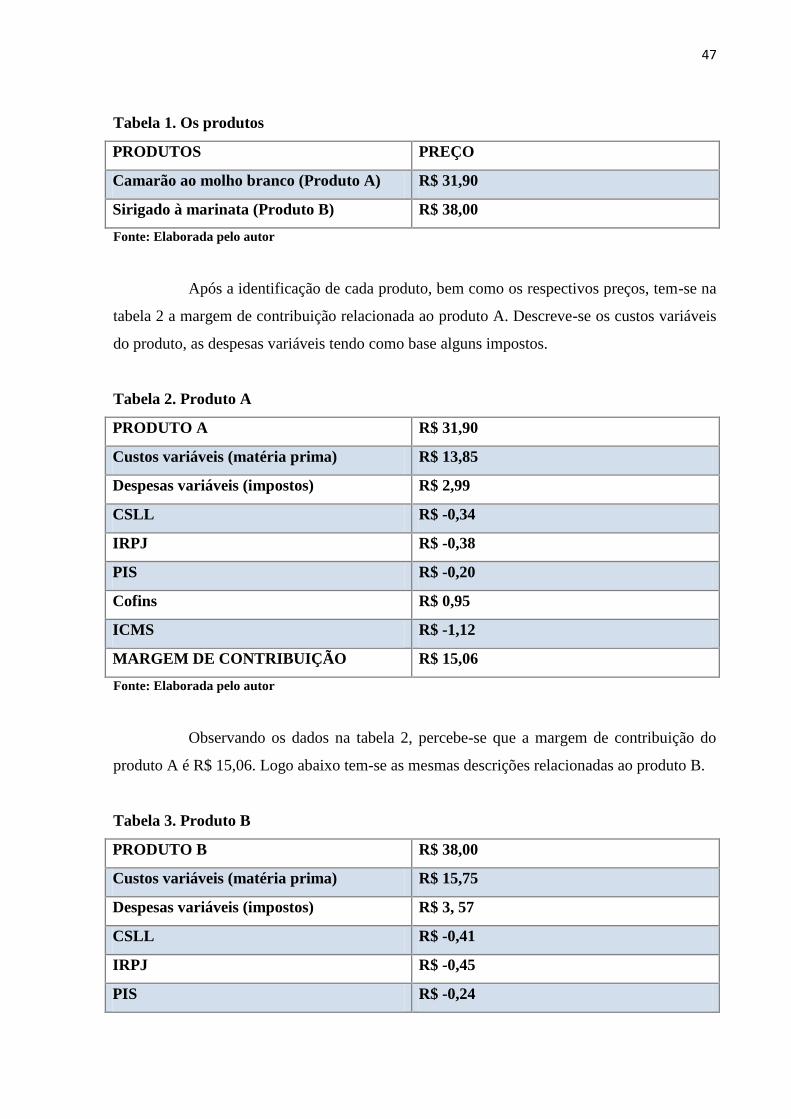

Tabela 1. Os produtos ................................................................................................................. 47

Tabela 2. Produto A .................................................................................................................... 47

Tabela 3. Produto B .................................................................................................................... 47

Tabela 4. Margem de contribuição ............................................................................................. 48

Tabela 5. Custos fixos ................................................................................................................ 48

SUMÁRIO

1 INTRODUÇÃO ....................................................................................................................... 09

2 A CONTABILIDADE E SUA FUNÇÃO ............................................................................... 11

2.1 A história e evolução da contabilidade ................................................................................. 13

2.2 Contabilidade gerencial: conceito e finalidade ..................................................................... 15

3 MARGEM DE CONTRIBUIÇÃO: CONCEITO E FINALIDADE ....................................... 20

3.1 Cálculo e análise ................................................................................................................... 23

4 CUSTOS E DESPESAS .......................................................................................................... 25

4.1 Custos variáveis .................................................................................................................... 27

4.2 Despesas variáveis ................................................................................................................ 32

4.3 Custos fixos .......................................................................................................................... 32

5 PONTO DE EQUILÍBRIO ...................................................................................................... 34

6 FUNDAMENTOS DA PRECIFICAÇÃO .............................................................................. 38

6.1 Tipos de preços ..................................................................................................................... 40

6.1.1 Preço de penetração ........................................................................................................... 40

6.1.2 Preço predatório ................................................................................................................. 41

6.1.3 Preço inflacionário ............................................................................................................. 41

6.1.4 Preço cativo ....................................................................................................................... 41

6.1.5 Preço referência ................................................................................................................. 42

6.1.6 Preço de curto prazo .......................................................................................................... 42

6.1.7 Preço de transferência ........................................................................................................ 42

7 CUSTOS NOS SERVIÇOS ALIMENTÍCIOS ....................................................................... 44

7.1 Custos variáveis no segmento alimentício............................................................................ 44

7.2 Custos fixos no segmento alimentício .................................................................................. 45

8 ESTUDO DE CASO DO CARNEIRO DO ORDONES ........................................................ 46

8.1 A empresa ............................................................................................................................. 46

8.2 Margem de contribuição da empresa .................................................................................... 46

CONCLUSÃO ............................................................................................................................ 50

REFERÊNCIAS ......................................................................................................................... 52

9

1 INTRODUÇÃO

No mercado global onde a concorrência é extremamente acirrada é preciso que as

empresas estejam atentas às demandas mercadológicas de modo que consigam desenvolver

estratégias para angariar mais clientes e jamais perdê-los. Obviamente, o objetivo de todo

empreendimento é vender o seu respectivo produto, pois será isso que irá garantir o lucro.

Desta forma, para que uma empresa possa garantir o sucesso financeiro, ela precisa estar em

equilíbrio com suas finanças.

A contabilidade, por sua vez, é um setor de uma empresa que auxilia na prestação

de contas, bem como no diagnóstico financeiro, de modo que se tornou muito importante para

a pequena e grande empresa, pois todas elas precisam gerenciar os custos e a contabilidade

pode oferecer informações que poderão ajudar os gestores a gerir os negócios.

Os dados que o setor de contabilidade tem condições de oferecer ao gestor

representam ferramentas que servirão de auxílio para a tomada de uma série de decisões. Por

isso, é de suma importância que a contabilidade faça parte da rotina empresarial de modo que

apoie o gestor em todas as etapas da empresa. Afinal, uma empresa só é saudável

financeiramente se conseguir obter um equilíbrio entre os setores.

Sabe-se que com a alta concorrência imposta pelo mercado, os clientes têm sido

cada vez mais exigentes com os produtos e serviços oferecidos pelas empresas. Esta pesquisa

se justifica tendo em vista que a precificação é uma tarefa complexa para as empresas por

envolver objetivos antagônicos, pois de um lado o cliente quer pagar o menos possível e ter à

disposição o melhor produto ou serviço, enquanto do outro, o fornecedor quer receber mais

com menos custos. No entanto, é preciso ressaltar que a precificação num mercado

competitivo é fator determinante no sucesso da empresa.

No caso das empresas do segmento alimentício, a exigência para se manter o

padrão de qualidade é muito alta, pois é preciso estar todos os momentos com o melhor

produto a ser consumido pelo cliente. Pode-se dizer que se trata de um dos segmentos mais

complexos, tendo em vista a necessidade de manter padrão de qualidade alto constantemente.

10

Desta forma, surge como indagação o seguinte problema: como a margem de contribuição

pode ser utilizada na gestão das empresas do segmento de serviços alimentícios?

Para respondê-lo, esta pesquisa tem como objetivo geral analisar a margem de

contribuição como instrumento de análise dos preços de venda nos serviços de restaurantes. E

objetivos específicos discorrer sobre margem de contribuição; caracterizar a precificação e

descrever os custos nos serviços de restaurantes.

Para buscar atingir os referidos objetivos, utilizou-se como método para a

produção desta pesquisa inicialmente as referências bibliográficas. Destaca-se como autores

que serviram como base para a pesquisa Antony Atikson (2000), Silvio Aparecido Crepaldi

(1999), Samuel Cogan (1999), Eliseu Martins (2000) e Clóvis Luis Padoveze (2000).

Esta pesquisa está configurada também como um estudo de caso, uma vez que

abordou-se o caso do restaurante Carneiro do Ordones, com sede em Fortaleza. Para o estudo

de caso, buscou-se informações referentes aos preços fixos e despesas fixas de dois produtos

oferecidos pelo restaurante.

O objetivo é encontrar o ponto de equilíbrio de ambos os produtos. Para isso,

pegou-se o valor dos custos fixos do restaurante e dividiu-se pela margem de contribuição de

cada produto. Ao final, somou-se a margem de contribuição dos dois produtos e dividiu-se os

custos fixos totais pela mesma. Ao final, encontrou-se o ponto de equilíbrio, ou seja, a

quantidade de produtos necessária para cobrir os custos do restaurante.

Sendo assim, esta pesquisa contém na sua estrutura oito capítulos: no primeiro

apresentam-se os objetivos e justificativa do estudo. No segundo capítulo aborda-se a

contabilidade, sua função, conceito e finalidade para as empresas. No terceiro, fala-se sobre a

margem de contribuição, conceito, finalidade, cálculo e análise da mesma. No quarto,

demonstram-se os custos, despesas, custos fixos e variáveis, despesas fixas e variáveis. No

quinto capítulo, demonstram-se o ponto de equilíbrio, conceito e finalidade do mesmo. No

sexto, fala-se sobre a questão da precificação. No sétimo, abordam-se os custos dos produtos

no segmento alimentício. No oitavo capítulo apresenta-se o estudo de caso.

11

2 A CONTABILIDADE E SUA FUNÇÃO

No mundo moderno, onde a concorrência é avassaladora, manter a estrutura

econômica da empresa saudável é de suma importância. Neste sentido, contabilidade tem um

papel fundamental.

Na visão de Iudícibus (1994, p.26) o objetivo da contabilidade é fornecer

informação econômica relevante para que cada usuário possa tomar suas decisões e realizar

seus julgamentos com segurança. A partir da contabilidade, o usuário possui parâmetros para

definir suas projeções, tomar decisões com a segurança necessária e baseada em fatores

confiáveis. Ainda segundo o autor, a contabilidade assume seu papel principal, ou seja, o de

apoiar o gestor em suas decisões, e dar maior segurança aos seus julgamentos.

A contabilidade, como se observa, dá subsídios ao gestor para que ele atue de

modo seguro nas ações da empresas, de modo que ele pode planejar ações e com isso prevê

eventuais problemas contábeis, o que permite agir antecipadamente para até mesmo evitar

esses problemas.

De acordo com a Resolução nº 774/94, do Conselho Federal de Contabilidade,

que dispõe sobre os Princípios Fundamentais da Contabilidade, a Contabilidade é um ramo

que possui objeto próprio, o Patrimônio das Entidades, e consiste em conhecimentos obtidos

por metodologia racional, com as condições de generalidade, certeza e buscam das causas, em

nível qualitativo semelhante às demais ciências sociais. Segundo os estudos de Crepaldi

(2004, p.20), a contabilidade é uma atividade fundamental na vida econômica. Mesmo nas

economias mais simples, é necessário manter a documentação dos ativos, das dívidas e das

negociações com terceiros. O papel da contabilidade torna-se ainda mais importante nas

complexas economias modernas. Uma vez que os recursos são escassos, temos de escolher

entre as melhores alternativas, e para identificá-las são necessários os dados contábeis.

A contabilidade gerencial pode ser caracterizada, superficialmente, como um

enfoque especial conferido a várias técnicas e procedimentos contábeis já

conhecidos e tratados na contabilidade financeira, na contabilidade de custos, na

análise financeira, se balanços etc. colocados numa perspectiva diferente, num grau

de detalhe mais analítico ou numa forma de apresentação e classificação

diferenciada, de maneira a auxiliar os gerentes das entidades em seu processo

decisório (IUDÍCIBUS, 1986, P.15).

12

Ainda segundo Iudícibus (1986, p.17), o contador deve ser elemento com

formação bastante ampla, inclusive com conhecimento, senão das técnicas, pelo menos dos

objetivos ou resultados que podem ser alcançados com métodos quantitativos. Ainda segundo

o autor, a contabilidade repousa mais na construção de um 'arquivo básico de informação

contábil', que possa ser utilizado, de forma flexível, por vários usuários, cada um com ênfases

diferentes, porém, extraídos todos os informes do arquivo básico ou 'data-base' estabelecido

pela contabilidade.

De acordo com os estudos de Silva (2002, p.23), uma empresa sem Contabilidade

é uma entidade sem memória, sem identidade e sem as mínimas condições de sobreviver ou

de planejar seu crescimento. Da mesma ideia partilha Chér (1991, p.36), ao afirmar que a

contabilidade tem sido encarada como um instrumento tão somente para se atender a uma

série de exigências legais e burocráticas, e não encarada como um instrumento de apoio à

administração.

Instrumento de apoio, sobretudo porque permite que o gestor efetue um

planejamento financeiro da organização, que ajuda a prevê eventuais dificuldades e agir

antecipadamente para evitá-las. Deste modo, a contabilidade no mercado moderno e global é

fundamental para todas as empresas, seja ela grande, de médio porte ou pequena.

Para se ter uma ideia da importância da análise a partir dos índices financeiros,

basta mencionar a quem tal análise interessa. Primeiro interessa ao administrador, na medida

em que fornece os instrumentos necessários para verificar o funcionamento da empresa,

aplicando, sempre que precisar, medidas corretivas para acabar com eventuais problemas.

Interessa também aos credores da empresa, preocupados com a capacidade da mesma em

honrar obrigações nas datas de vencimento. Por final, é de interesse de todos aqueles que

investem na empresa, preocupados em identificar o grau de risco desses seus investimentos

(CHER 1991, p.48).

Pode-se considerar que a contabilidade é interesse de todos os setores de uma

organização tamanha é a sua importância, pois é ela que pode permitir a estabilidade

financeira da empresa que, pois, sem esse quesito, a organização pode não funcionar bem em

outros setores. Por isso, desde o seu surgimento, a contabilidade tem sido fundamental.

13

2.1 História e evolução da contabilidade

A contabilidade, assim como diversos outros ramos profissionais, não surgiram

como hoje se encontram. Obviamente, todos passaram por diversas mudanças que, ao longo

do tempo profissionalizou e intensificou suas respectivas importâncias para as organizações

modernas.

Iudícibus (1997, p.30) relata que a história da contabilidade é muito antiga e

explica que alguns historiadores fazem remontar os primeiros sinais objetivos da existência de

contas aproximadamente há 4.000 anos a. C.. Segundo Sá (2006, p·g 17), as primeiras

inscrições contábeis datam da época pré-histórica, tendo também inscrições no Brasil, o que

reforça a fundamentação teórica supracitada. Já para Padoveze (2006, p. 5), a necessidade de

um ramo específico da ciência contábil para dedicar-se à questão dos custos nasceu com a

Revolução Industrial, no século XVII, com o advento de novas invenções e dos primeiros

processos automatizados, quando se iniciou a produção em massa, em contraposição à

produção artesanal.

O autor segue explicando que naquele momento o setor econômico de

comercialização dos produtos passou a conviver com o setor econômico de produção

industrial. Por esta razão, pondera Padoveze (2006, p. 6), a contabilidade, que havia

desenvolvido excelentes metodologias e sistemas de informação para o ramo comercial, teve

de desenvolver metodologias complementares para a gestão do setor industrial.

No caso do Brasil, Iudícibus (1997, p.243) diz que a primeira escola a abordar

oficialmente a Contabilidade no Brasil foi a Escola de Comércio Álvares Penteado, fundada

em 1902, chamada de Fundação Escola de Comércio Álvares Penteado (FECAP). Na época,

os diplomas foram reconhecidos por meio do Decreto Federal nº 1339 de 09 de janeiro de

1905, sendo declarada através desse decreto de utilidade pública.

É preciso ressaltar, no entanto, que ao longo do tempo a realidade econômica das

empresas mudou bastante, muito em virtude do mercado globalizado, de modo que se exigiu

profissionalismo das pessoas. Por isso, a contabilidade foi se desenvolvendo, de acordo com

as necessidades do mercado.

14

Melis apud Sá (1997, p. 13) relaciona o desenvolvimento da Contabilidade em

quatro grandes períodos. Vê-se quais são logo abaixo:

I. Mundo Antigo: dos primórdios da história até o ano de 1202 da era cristã;

II. Sistematização: de 1202, por causa da formação do processo das partidas dobradas, até o

ano de 1494;

III. Literatura: de 1494, com a publicação da obra de Luca Pacioli, até 1840;

IV. Científico: de 1840, com a obra de Francesco Villa, até os dias atuais.

No Brasil, Schmidt (2000) diz que a história da Contabilidade pode ser dividida

em dois grandes momentos, o período desde o descobrimento do Brasil até o ano de 1964, e o

período que se inicia em 1964, quando foi introduzido um novo método de ensino da

Contabilidade no país. No entanto, estudos demonstram que a contabilidade nasceu no país

por meio da promulgação do Código Comercial Brasileiro, que posteriormente sofreu

algumas correções através da lei nº 1083, dentre as principais alterações, segundo Martins e

Silva (2007, p. 113) foi revigorado o imposto de 3% sobre os vencimentos e introduzido o

imposto de 1,5% sobre os benefícios que as sociedades anônimas distribuíam, anualmente,

aos acionistas.

No entanto, foi o ano de 1976, um dos mais importantes para a Contabilidade

brasileira em virtude da publicação da nova Lei das Sociedades por Ações, em 15 de

dezembro. Silva apud Schmidt (2000, p. 213) ressalta que esta Lei incorpora normas e

práticas contábeis das mais sadias, representando um dos maiores avanços para a área da

Contabilidade, incorporando definitivamente as tendências da Escola Americana, Já na visão

de Iudícibus apud Schidt (2000, p. 214), as principais contribuições da referida Lei são:

clara separação entre Contabilidade Comercial (Contabilidade ‘Contábil’) e

Contabilidade para fins fiscais;

aperfeiçoamento da classificação das contas no balanço;

introdução da reavaliação a valor de mercado;

introdução do método de equivalência patrimonial na avaliação de investimentos;

criação da reserva de lucros a realizar;

aperfeiçoamento do mecanismo de correção monetária

15

Através do Decreto-Lei 9.295 de 27 de maio de 1946, foram criados os Conselhos

Federal e Regionais de Contabilidade, com a determinação de fiscalizar e reger a profissão

contábil. Atualmente, segundo Chér (1991, p.36), a contabilidade tem sido encarada como um

instrumento tão somente para se atender a uma série de exigências legais e burocráticas, e não

encarada como um instrumento de apoio à administração. O que se pode destacar é que desde

o seu surgimento, a contabilidade tem se mostrado extremamente importante para as

organizações, sejam elas pequenas, médias ou grande, o fato é que todo negócio, se decidir

sem bem gerido, precisa atuar no campo contábil. Na atualidade, época em que tantas

situações organizacionais mudaram em virtude da globalização, necessidade tecnológica,

entre outros, a contabilidade também mudou e evoluiu e sobre isso fala-se no tópico seguinte.

2.2 Contabilidade gerencial: conceito e finalidade

O mundo global e competitivo trouxe modernidade às organizações e diversas

mudanças. Com isso, os serviços organizacionais também tiveram de abraçar tais mudanças e

com a contabilidade não diferente, pois objetivando atender às necessidades informacionais

dos usuários, a contabilidade se especializou ao longo do tempo e se subdividiu. Atualmente,

a contabilidade é dividida entre contabilidade financeira e contabilidade gerencial.

Segundo os estudos de Padoveze (2006, p. 9) a contabilidade gerencial é voltada

para a gestão econômica e utilizada para controle dos custos em cima de padrões, metas ou

orçamentos, avaliação dos gestores responsáveis pelos custos, departamentos e divisões, além

de tomada de decisões envolvendo rentabilidade dos produtos e serviços. O autor explica que

antes do século XIX, as organizações conduziam todas as suas transações com outras

entidades independentes desempenhando funções individualizadas no processo, ou seja, as

transações eram feitas fora das empresas e poucos investimentos de longo prazo eram feitos

internamente, o que permitia ao setor de contabilidade fornecer informações suficientes para

assegurar a rentabilidade da empresa.

O que se percebe é que mesmo quando a contabilidade não possuía a evolução de

hoje, ela já se mostrava importante para as empresas. Padoveze (2006, p. 33) segue

informando que a origem da contabilidade gerencial pode ser relacionada com as emergentes

16

empresas administradas e hierarquizadas no início deste século, como a indústria de armas e

as fábricas de tecido, as quais concentravam, internamente, todos os processos de produção.

No entanto, segundo o autor, a maior força para o desenvolvimento da contabilidade gerencial

foram as ferrovias, mas as inovações para os sistemas de contabilidade gerencial ocorreram

somente nas primeiras décadas do século XX.

Da mesma opinião partilham Johnson e Kaplan (1993 p.33) ao afirmarem que

além da indústria e do transporte ferroviário, um terceiro de tipo de empresa de única

atividade, o distribuidor de grande escala, desenvolveu novos sistemas de contabilidade

gerencial. Para entender de que forma ocorreu a mudança e o avanço da contabilidade

gerencial tem-se abaixo um quadro 1, que demonstra, tendo com base as datas, a evolução da

contabilidade gerencial:

Quadro 1 – Evolução e mudança da contabilidade gerencial

Período Situação

Antes de 1950 o foco era na determinação do custo e controle

financeiro, através do uso das tecnologias de

orçamento e contabilidade custo

Por volta de 1956 o foco foi mudado para o fornecimento de

informações para o controle e planejamento

gerencial, através do uso de tecnologias tais como

analise de decisão e contabilidade por

responsabilidade

Por volta de 1985 a atenção voltou-se para a redução dos desperdícios

de recursos usados nos processos de negócios, através

do uso das tecnologias de analises do processo e

administração estratégica de custos

Por volta de 1995 a atenção passou a ser voltada para a geração ou

criação de valor através do uso efetivo dos

recursos, através do uso de tecnologias tais como

exames dos direcionadores de valor ao

cliente, valor para o acionista, e inovação

organizacional

Fonte: Padoveze (2004, p 36)

17

Como se pode perceber, o quadro acima demonstra a evolução da contabilidade

gerencial nos últimos tempos. Percebe-se que o uso das tecnologias foi ficando cada vez mais

constante no setor, o que hoje é de salutar importância, pois permite ao profissional emitir

informações em tempo real ao usuário. Por esta razão, Padoveze (2004, p.42) diz que a

contabilidade gerencial é precipuamente utilizada dentro da entidade, como ferramenta de

auxilio à administração, em todas as suas facetas operacionais.

A contabilidade Gerencial pode ser caracterizada, superficialmente, como um

enfoque especial conferido a várias técnicas e procedimentos contábeis já

conhecidos e tratados na contabilidade financeira, na contabilidade de custos, na

análise financeira, se balanços etc. colocados numa perspectiva diferente, num grau

de detalhe mais analítico ou numa forma de apresentação e classificação

diferenciada, de maneira a auxiliar os gerentes das entidades em seu processo

decisório (IUDÍCIBUS, 1986, p.15).

Na era da contabilidade gerencial, a emissão de informações completas e

eficientes tem sido cada vez mais importante. Por isso, Padoveze (2007, p.28) relata que o

valor da informação está relacionado com a redução da incerteza no processo de tomada de

decisão; a relação custo-benefício gerado pela informação versus o custo de produzi-la e o

aumento da qualidade da decisão.

No mercado global, a informação é fator primordial para o melhor

desenvolvimento de qualquer setor em uma empresa. Com a contabilidade isso não é

diferente, pois ela depende de informações corretas para planejar e agir diante de eventuais

problemas.

Talvez por estas e outras razões que Iudicibus (1986) diz que o contador gerencial

deve ser elemento com formação bastante ampla, inclusive com conhecimento, senão das

técnicas, pelo menos dos objetivos ou resultados que podem ser alcançados com métodos

quantitativos. Para se entender quais são as principais diferenças entre a contabilidade

financeira e a contabilidade gerencial, logo abaixo tem-se um quadro que demonstra as

características de cada uma delas.

18

Quadro 2 - Diferenças entre a contabilidade financeira e a gerencial

CONTABILIDADE

FINANCEIRA

CONTABILIDADE

GERENCIAL

Usuários Primordialmente o publico

externo

Pessoas dentro da

organização

Tipo de informação Somente medidas

financeiras

Medidas financeiras mais

informações operacionais e

físicas

Foco do tempo Avaliação de desempenho

voltado ao passado

O que ocorre no momento e

orientada para o futuro

Natureza da Informação Objetividade dos dados

confiável e auditável

Ênfase na relevância dos

dados, subjetiva e flexível

Restrição Regras definidas por

princípios contábeis e

autoridades

governamentais

Sistema de Informações

para atender ás

necessidades dos usuários

Escopo Informações agregadas e

resumidas sobre a

organização como um todo

Informações desagregadas,

relatórios sobre produtos,

clientes e em qualquer

lugar

Comportamento Preocupação com o modo

como os números da

empresa irão afetar o

comportamento externo

Preocupação com o modo

como as medidas e os

relatórios irão influenciar o

comportamento dos

gerentes

Fonte: Ching (2006, p. 6)

Como se pode perceber, de fato, há algumas diferenças entre os referidos tipos de

contabilidade, destaca-se, nesse sentido, o fato de a contabilidade financeira atender,

principalmente o público externo, enquanto a gerencial atende as pessoas de dentro da

organização. Além disso, a contabilidade gerencial não está preocupada apenas com as

medidas financeiras, mas também com as operacionais e físicas, enquanto a contabilidade

financeira preocupa-se apenas com isso. Por estas razões, Oliveira (2005, p.36) ressalta em

seus estudos que a contabilidade gerencial fornece as informações claras, preciosas e objetivas

19

para a tomada de decisão. Da mesma opinião partilha Atkison (2000, p. 36) ao dizer que a

contabilidade gerencial é o processo de produzir informação operacional e financeira para

funcionários e administradores, tal processo deve ser direcionado pelas necessidades

informacionais dos indivíduos internos da empresa e deve orientar suas decisões operacionais

e de investimentos.

Na visão de Padoveze (2004, p. 146), pode-se resumir que alguns dos principais

objetivos de um sistema de informação contábil são prover informações monetárias e não

monetárias, destinadas às atividades e decisões dos níveis operacional, tático e estratégico da

empresa e constituir-se na peça fundamental do sistema de informação gerencial da empresa.

Ainda segundo o autor, os relatórios que a contabilidade gerencial emite possui elementos e

características específicas, entre os quis:

a) Adequação das informações e do formato do relatório ao perfil do usuário;

b) Indicadores relativos: inserção de indicadores que contemplam os dados de quantidade e

valor constantes do relatório;

c) Quantidade: inserção de dados quantitativos, sempre que possível, para melhor visualização

e potencialização do uso das informações do relatório, com indicação da sua espécie;

d) Periodicidade: cada relatório exige uma periodicidade específica;

e) Disponibilização: cada relatório sugere o melhor meio de sua disponibilidade.

f) Elementos gráficos: sempre que possível, é necessário incorporar recursos adicionais de

visualização;

g) Informações focadas: aproveitar o relatório para dar informações absoluta ou relativa que

mais interessa ao usuário, ou seja, elemento conclusivo.

A função da contabilidade em uma empresa, entre outros é prever eventuais

problemas financeiros, diagnosticá-los e desenvolver ações para saná-los. O objetivo do setor

é buscar o equilíbrio da organização, de modo que as finanças possam existir levando para a

empresas a tranquilidade necessária. Para isso, a margem de contribuição é fundamental para

buscar essa tranquilidade.

20

3 MARGEM DE CONTRIBUIÇÃO: CONCEITO E FINALIDADE

No mundo globalizado, as organizações precisam estar atentas a todas as

movimentações do mercado. Diante da alta concorrência, buscar oferecer bons produtos a

preços acessíveis é um grande desafio. Desta forma, é bem possível que surja indagações

sobre que meios encontrar para lucrar com preços baixos. Muitos acreditam que isso pode

ocorrer por meio da margem de contribuição.

Na visão de Garrison e Noreen (2001, p.144), margem de contribuição é o valor

remanescente das receitas de vendas após a dedução das despesas variáveis. Esse valor

contribui para cobrir as despesas fixas e, em seguida para os lucros do período, pois se a

margem de contribuição não for suficiente para cobrir as despesas fixas, verifica-se o prejuízo

no produto.

Já para Padoveze (2003, p.368), é a margem bruta obtida pela venda de um

produto ou serviço que excede seus custos variáveis unitários; em outras palavras, é o mesmo

que o lucro variável unitário, ou seja, preço de venda unitário do produto deduzido dos custos

e despesas variáveis necessários para produzir e vender o produto. Ele segue afirmando que se

trata da diferença entre preço de venda unitário do produto e os custos e despesas variáveis

por unidade do produto.

A diferença entre o preço de venda unitário de um produto específico e os cursos

variáveis por unidade do mesmo produto são fatores que podem mostrar se o caminho

percorrido está sendo feito da melhor forma.

Ainda segundo Padoveze (2004) a margem de contribuição Destina-se a mostrar o

quanto sobrou da receita direta de vendas, depois de deduzidos os custos e as despesas

variáveis de fabricação, para pagar (ou cobrir) os custos periódicos e gerar lucro no período.

O autor explica que a margem de contribuição representa o lucro variável, pois é a diferença

entre o preço de venda unitário do produto ou serviço e os custos e despesas variáveis por

unidade de produto ou serviço. Significa que, em cada unidade vendida, a empresa lucrará

determinado valor, multiplicado pelo total vendido, teremos a margem de contribuição total

do produto para a empresa. Para exemplificar o termo, logo abaixo tem-se um exemplo.

21

Quadro 3. Exemplo de margem de contribuição

Custo direto

variável

Custo indireto

variável

Custo variável

total

Preço de

venda

Margem de

contribuição

Produto 1 R$ 700 R$ 80 R$ 780 R$ 1.550 R$ 770/un.

Produto 2 R$ 1.000 R$ 100 R$ 1.100 R$ 2.000 R$ 900/un.

Produto 3 R$ 750 R$ 90 R$ 840 R$ 1.700 R$ 860/un. Fonte: Martins (2008, p. 179) com adaptações

Como se pode perceber, cada unidade do produto 1 contribui com setecentos e

setenta reais, mas não se pode dizer que isso seja lucro, já que faltam os custos fixos. Trata-se

da margem de contribuição, para que, multiplicada pela quantidade vendida e somada à dos

demais. Isso é a margem de contribuição. Desse montante, deduzindo os custos fixos, tem-se

os resultado, que pode ser o lucro da empresa.

Para Garrison e Noreen (2001, p. 168), o tamanho da margem de contribuição terá

grande influência sobre os passos que a organização está disposta a dar para aumentar os

lucros. Quanto maior a margem de contribuição de um produto, maior valor é o valor que a

organização terá que despender com vistas a aumentar em certa percentagem o número de

unidades vendidas. Ainda segundo o autor, isso explica porque as organizações com margens

e contribuição altas fazem propaganda constantemente, enquanto a tendência das empresas

com margens de contribuição baixa é gastar muito menos com esse tipo de divulgação.

O tamanho da margem de contribuição terá grande influência sobre os passos que a

companhia está disposta a dar para aumentar os lucros. Quanto maior a margem de

contribuição de um produto, por exemplo, maior é o valor que a companhia terá que

depender, com vistas a aumentar em uma certa percentagem o número de unidades

vendidas. Isso explica, em parte, porque as companhias com margem de

contribuição alta (como os fabricantes de veículos) fazem propaganda tão

maciçamente, enquanto a tendência das empresas com margens de contribuição

baixas é gastar muito menos (GARRISON; NOREEN, 2001, p. 168)

Os autores ressaltam que é importante conhecer a margem de contribuição, pois

ela é pode ser considerada como o aspecto essencial na decisão da combinação mais lucrativa

entre custos variáveis, custos fixos, preço e volume de vendas, além do tamanho da margem

de contribuição unitária e do percentual ter grande influência sobre os passos que a

companhia está disposta a dar para aumentar lucros.

A margem de contribuição é o que resta da receita de vendas após a dedução das

despesas variáveis, pois ela é o montante disponível para cobrir as despesas fixas e,

em seguida, prover os lucros do período. A margem de contribuição é utilizada

primeiro para cobrir as despesas fixas e, depois, o que sobra vai para lucros. Se a

22

margem de contribuição não for suficiente para cobrir as despesas fixas, verifica-se

prejuízo no período (GARRISON; NOREEN, 2001, p. 164)

Como se pode perceber, a margem de contribuição é importante para que o setor

contábil possa diagnosticar se a margem será suficiente para cobrir as despesas fixas. Já para

Martins (2003, p. 179) a margem de contribuição é a diferença entre o preço de venda e o

custo variável de cada produto; é o valor que cada unidade efetivamente traz à empresa de

sobra entre a sua receita e o custo que de fato provocou e que pode lhe ser imputada sem erro.

Já Lunkes (2004, p. 121) diz que a margem de contribuição é a quantia de receita que

permanece depois de deduzir os custos e despesas variáveis. Na visão de Crepaldi, (2004, p.

129) a margem de contribuição é a diferença entre o preço de venda e a soma dos custos e

despesas variáveis.

A diferença entre a Receita e soma de Custo e Despesas Variáveis, tem a faculdade

de tornar bem mais facilmente visível a potencialidade de cada produto, mostrando

como cada um contribui para, primeiramente, amortizar os gastos fixos, e, depois

formar o lucro propriamente dito (MARTINS, 2008, p. 185)

A melhor maneira de se avaliar o grau de sucesso de um empreendimento é

calcular o seu retorno sobre o investimento realizado. Para Martins (2008, p. 185), se for

preciso entrar em detalhes sobre o referido conceito, definimos como a forma ideal de se

avaliar a taxa de retorno a divisão do lucro obtido antes do imposto de renda e antes das

despesas financeiras pelo ativo total utilizado para a obtenção do produto, conforme o modelo

abaixo:

Taxa de retorno = lucro antes do imposto de renda e antes da despesa financeira

Ativo total

Como se pode ver pela ilustração acima, a taxa de retorno é o lucro antes do

imposto de renda dividido pelo ativo total. Martins (2008, p. 208) explica que para o cálculo

do retorno, do lucro não devem constar as despesas financeiras, pois a margem de

contribuição é a conceituada como a diferença entre o Preço de Venda e a soma dos Custos e

Despesas Variáveis. Para se entender mais sobre o assunto, no próximo tópico aborda-se

sobre o cálculo e análise.

23

3.1 Cálculo e análise

A análise dos dados demonstrativos contábeis de uma organização é de suma

importância para o seu gerencial. Isso porque trata-se de um processo de avaliação da

empresa, na qual o profissional responsável poderá obter informações relacionadas à situação

contábil da organização e, desta forma, buscar meios para garantir a tranquilidade do setor,

ou, por outro lado, viabilizar ações para disseminar possível problema. Para Assaf Neto

(2002, p. 48), a análise de balanços visa relatar, com base nas informações contábeis

fornecidas pelas empresas, a posição econômica atual, as causas que determinam a evolução

apresentada e as tendências futuras. Em outras palavras, pela análise de balanços extraem-se

informações sobre a posição passada, presente e futura de uma empresa.

Ainda segundo o autor, as principais técnicas de análise de balanços são análise

horizontal, análise vertical e indicadores econômico-financeiros. Já para Padoveze (1997, p.

46), as técnicas básicas de análise são facilmente incorporadas ao sistema de informação

contábil. O importante da incorporação dessas técnicas é a possibilidade de avaliarmos

continuadamente o comportamento dos indicadores financeiros da companhia.

Um dos principais objetivos da análise financeira é o fornecimento de subsídios para

a tomada racional de decisão de concessão de crédito e de investimento, a partir de

informações de boa qualidade. Um dos métodos de análise financeira é através dos

indicadores financeiros, que proporciona uma posição da empresa em relação à

liquidez, endividamento, rentabilidade e solvência (SILVA, 2004, p.68)

Como se pode ver, a análise financeira é importante para ajudar a diagnosticar

determinada situação financeira da empresa. Trata-se de dados que permite o gestor ter

conhecimento sobre importantes informações financeiras da organização, de modo que ele

possa agir previamente diante de um problema.

Padoveze (2007), o objetivo geral da análise é obter elementos para o processo de

avaliação da continuidade financeira e operacional da entidade analisada. O autor segue

afirmando que a análise de balanço constitui-se num processo de meditação sobre os

demonstrativos contábeis, objetivando uma avaliação da situação da empresa, em seus

aspectos operacionais, econômicos, patrimoniais e financeiros. Já Iudícibus (1982, p. 20)

conceitua a análise como a arte de saber extrair relações úteis, para o objetivo econômico que

tivermos em mente, dos relatórios contábeis tradicionais e de suas extensões e detalhamentos.

24

Para Matarazzo (2003, p.15) ressalta que o objetivo da análise das demonstrações contábeis é

extrair informações das demonstrações financeiras para a tomada de decisões.

Isso porque no mercado global, a todo o momento os gestores precisam estar

aptos a tomares decisões importantes, de modo que a análise das demonstrações contábeis

devem dar subsídios necessários para que ele tome as decisões corretas. Para demonstrar de

que forma esses cálculos e análises podem ser feitos, nos próximo capítulo aborda-se a

questão dos custos e despesas.

25

4 CUSTOS E DESPESAS

Os custos e as despesas são, para as organizações no mercado global, de suma

importância, pois dizem respeito à administração e a situação financeira da empresa. A forma

como se comportam os custos e as despesas podem definir, em muitas situações, a realidade

financeira da empresa, além de demonstrar caminhos para que eventuais problemas possam

ser solucionados.

Segundo os estudos de Wernke (2004, p. 11 e 12), custos são efetuados no

processo de fabricação de bens ou de prestação de serviços. No caso industrial, são os fatores

utilizados na produção como matérias-primas, salários e encargos sociais dos operários da

fábrica, depreciação das máquinas, dos móveis e das ferramentas utilizadas no processo

produtivo. Dias (2002, p. 28) diz que a palavra “custo” é o termo genérico utilizado para

referir-se a qualquer gasto, seja ou não monetário, aplicado na produção de um bem ou

serviço. Segundo o autor, pode-se definir também custo como sendo um esforço econômico

despendido na consecução de um produto.

Os custos empresariais dizem respeito à administração centra da organização, e

geralmente independem do volume de produção. Já os custos de produção são

aqueles relacionados com a fabricação do produto, incluindo todos os recursos

necessários à sua produção (DIAS, 2002)

Tanto os custos empresariais como os custos de produção são de suma

importância para a gestão de uma empresa. O comportamento deles podem decidir entre a

tranquilidade e a crise financeira. Padoveze (2006, p. 53-54) diz que o comportamento dos

custos é um modelo matemático, em que tem-se a variável independente, que é o volume de

produção e a variável dependente, que é o valor do custo dos recursos. Segundo Martins

(2000, p. 25), custo é o gasto necessário para fabricar os produtos da empresa, é o gasto

relativo ao bem ou serviço utilizado na produção de outros bens ou serviços. Já as são

despesas são gastos relativos aos bens e serviços consumidos no processo de geração de

receitas e manutenção dos negócios da empresa. Ainda segundo o autor, custo é um gasto

relativo à bem ou serviço utilizado na produção de outros bens ou serviços. Já Miller (1981, p.

189), define o custo como o valor do recurso em seu melhor uso alternativo.

26

Na visão de Garrison e Noreen (2001, p.28), os custos estão associados a todos os

tipos de organizações, comerciais, não comerciais, indústria, varejo ou serviço. De modo

geral, as categorias de custos em que incorre e o modo como eles são classificados dependem

do tipo de organização a qual são analisados. Ainda segundo os autores, para a contabilidade,

os custos do produto são todos os custos envolvidos na aquisição ou na fabricação de um

produto. No caso de bens fabricados, esses custos consistem em materiais diretos, mão de

obra direta e custo indireto de fabricação. Os custos de produto vão se incorporando às

unidades à medida que os bens são comprados ou fabricados, e depois continuam a elas

agregados, quando estão em estoque, até o momento da venda.

Desse modo, segundo Garrison e Noreen (2001, p.30), os custos do produto

inicialmente são lançados em uma conta de estoque no balanço. Quando os bens são

vendidos, os custos são baixados do estoque como despesa e confrontados com as receitas de

venda. Como os custos do produto são inicialmente atribuídos aos estoques, eles também são

conhecidos como custos inventariáveis. Os custos do produto não são necessariamente

considerados despesas do período em que ocorrem. Ao contrário, eles são considerados

despesas do período em que os produtos a eles relacionados são vendidos. Isso significa que

um custo do produto, como materiais diretos ou mão de obra direta, pode ocorrer em um

período e não ser considerado despesa até um período subsequente, quando o produto acabado

for vendido. Garrison e Noreen (2001, p.30) explicam ainda que os custos, de modo geral, são

reconhecidos como despesas na demonstração de resultado no período em que trouxerem

benefício à empresa.

Toda organização necessita de despesas. Padoveze (2006, p. 17) diz que despesa

são os gastos necessários para vender e distribuir os produtos. De um modo geral, são os

gastos ligados às áreas administrativas e comerciais. O custo dos produtos, quando vendidos,

são transformados em despesas. A grande diferença entre custos e despesas decorre da

separação primária entre empresas industriais e comerciais, e que foi adotada universalmente

pela contabilidade societária e fiscal. Ainda segundo os estudos de Padoveze (2006, p. 17),

custos são gastos para se conseguir o produto e despesas são gastos para vender esses

produtos.

27

Como se pode perceber pela linha de raciocínio do autor, as despesas são custos,

pois são também recursos e serviços utilizados e têm valor econômico. A visão tradicional de

custos e despesas é que, enquanto custos, os gastos são ativáveis e, portanto, têm valor para a

empresa. A despesa significa o consumo do custo e, portanto, quando ocorre, é redutora do

lucro empresarial, já que o custo ativado é da empresa.

4.1 Custos variáveis

Em uma organização, as despesas e os custos podem ter diversos

comportamentos. Tudo vai depender de como ocorre o gerenciamento dos setores. Sobre os

custos variáveis, Padoveze (2006, p. 56) explica que são aqueles cujo montante em unidades

monetárias varia na proporção direta das variações do nível de atividade a que se relacionam.

Ainda segundo o autor, são aqueles que, em cada alteração da quantidade produzida ou

vendida, terão uma variação direta e proporcional ao seu valor. Logo abaixo tem-se um

exemplo dos custos variáveis.

Nas demonstrações à base do custeio variável obtém-se um lucro que acompanha

sempre a direção das vendas, o que não ocorre com a absorção. Mas, por contrariar a

competência e a confrontação, o custeio variável não é válido para balanços de uso

externo, deixando de ser aceito tanto pela auditoria independente quanto pelo fisco.

É fácil, entretanto, trabalhar-se com ele durante o ano e fazer-se uma adaptação de

fim de exercício para se voltar à absorção (MARTINS, 2002, p. 204).

Para Crepaldi (2004, p.227), o custeio variável é conhecido também como custeio

direto, é um tipo de custeamento que considera como custos de produção de um período

apenas os custos variáveis incorridos, desprezando os custos fixos. Ainda segundo ele, não se

deve confundir custeio direto com custo direto, que é o nome da soma do material direto mais

mão de obra direta. Logo abaixo tem-se uma tabela que demonstra como são os custos

variáveis.

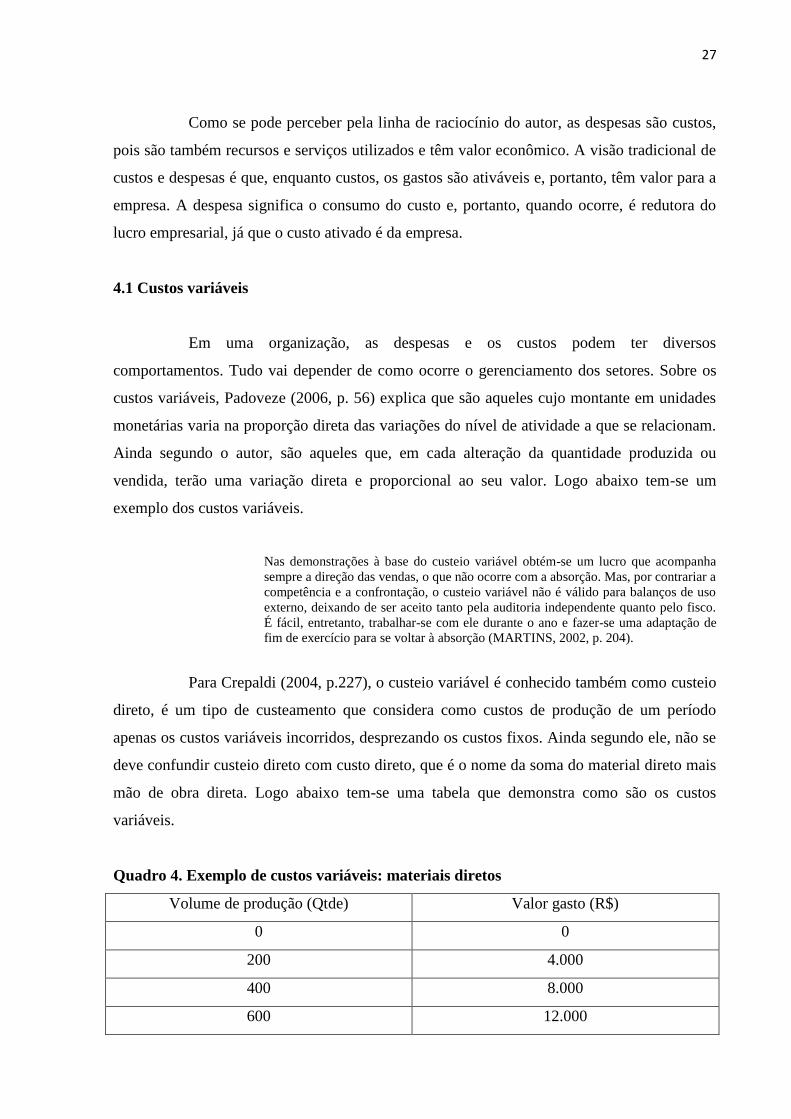

Quadro 4. Exemplo de custos variáveis: materiais diretos

Volume de produção (Qtde) Valor gasto (R$)

0 0

200 4.000

400 8.000

600 12.000

28

800 16.000

1.000 20.000

Fonte: Padoveze (2006, p. 56)

Stark (2007, p.169) descreve como as principais características dos custos

variáveis os seguintes critérios:

origem gerencial;

orientado para funções financeiras e de marketing;

vendas como elemento gerador de riqueza;

só os custos variáveis são imputados aos produtos;

custos fixos são despesas do período;

margem de contribuição unitária como parâmetro de análise;

ênfase na análise da relação custo-volume-lucro

Como se viu, são muitas as características dos custos variáveis, entre as quais,

pode-se destacar a orientação para funções financeiras e de marketing, setor de grande

importância para as organizações modernas, afinal, as empresas têm investido muito em

marketing, bem como ações de comunicação para divulgar suas marcas e assim prospectar

clientes.

Os estudos de Martins (2003, p.204) explicam que nas demonstrações à base do

custeio variável obtém-se um lucro que acompanha sempre a direção das vendas, pois para se

tomar uma decisão, verificou-se que o custeio variável tem condições de propiciar muito mais

rapidamente informações vitais à empresa: também o resultado medido dentro do seu critério

parece ser mais informativo à administração, por abandonar os custos fixos e tratá-los

contabilmente como se fossem despesas, já que são quase sempre repetitivos e independentes

dos diversos produtos e unidades.

Como informa o autor, os custos fixos são quase sempre repetitivos e

independentes dos diversos produtos e unidades que a empresa trabalha, de modo que ele

permite transmitir mais informações vitais à empresa.

29

Para Garrison e Noreen (2001, p. 168) no custo variável, somente os custos de

produção que variam com a produção são considerados custos do produto, situação que

normalmente abrange materiais direto, mão de obra direta e a parte variável do custo indireto

de fabricação. Nesse método, segundo os autores, o custo indireto de fabricação fixo não é

considerado custo do produto, mas custo do período e, como as despesas de venda e

administrativas, é confrontado inteiramente com as receitas do período. Ainda neste método, o

custo de uma unidade do produto em estoque ou em custo dos produtos vendidos não contém

qualquer elemento de custo indireto fixo.

O custo variável às vezes é denominado custeio direto ou custeio marginal. A

expressão custeio direto foi popular durante muitos anos, mas lentamente vai desaparecendo

do dia a dia. Já a designação custeio variável descreve melhor o modo como os custos do

produto são calculados quando se prepara uma demonstração de resultado segundo o modelo

de contribuição.

Ainda segundo os estudos de Garrison e Noreen (2001, p. 198), o custo variável

combina muito bem com o modelo de contribuição da demonstração de resultado baseado na

contribuição, uma vez que os dois conceitos se baseiam na ideia de classificar os custos por

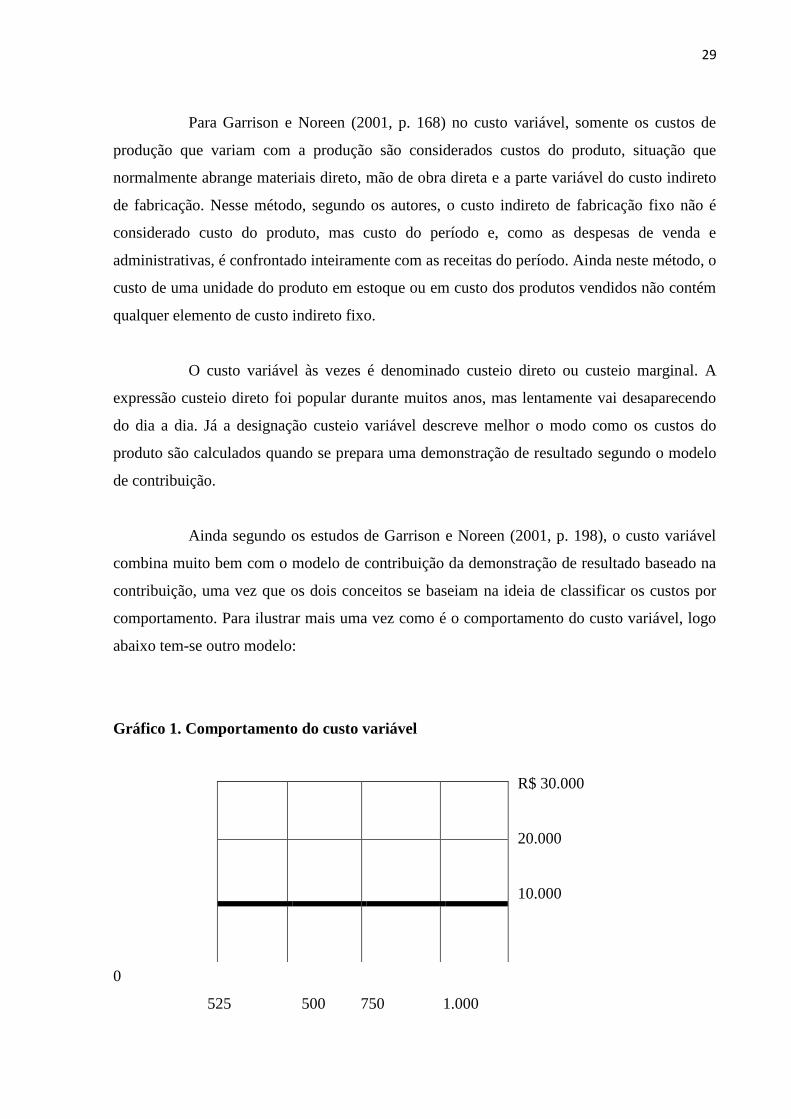

comportamento. Para ilustrar mais uma vez como é o comportamento do custo variável, logo

abaixo tem-se outro modelo:

Gráfico 1. Comportamento do custo variável

R$ 30.000

20.000

10.000

0

525 500 750 1.000

30

Como se pode ver por meio do gráfico 1, o custo vai aumentando, ou seja,

vaiando, como demonstra a linha pontilhada. Ele não tem uma sequencia exata. A diferença

básica entre os métodos de custeio por absorção e variável está no tempo. Garrison e Noreen

(2001, p. 206), explica que o custo variável é uma tentativa atraente para os relatórios

internos, e as suas vantagens podem ser resumidas da seguinte maneira:

os dados exigidos pela análise de custo variável podem ser extraídos diretamente da

demonstração de resultado pela abordagem da contribuição;

no custo variável, o lucro de um período não é afetado pelas variações dos estoques.

Permanecendo constantes todas as demais variáveis, os lucros caminham no mesmo

sentido das vendas quando se emprega o custo variável;

os gerentes frequentemente supõem que o custo unitário do produto é variável. Isso é

um problema no custeio por absorção, pois os custos unitários do produto são uma

combinação de custos fixos e custos variáveis;

o impacto dos custos fixos sobre os lucros é enfatizado no custeio variável e na

abordagem da contribuição. O valor total dos custos fixos é apresentado

explicitamente na demonstração do resultado;

os dados do custeio variável facilitam a estimativa da lucratividade dos produtos, dos

clientes e de outros segmentos dos negócios. No custeio por absorção, a lucratividade

é ocultada por alocações arbitrárias dos custos fixos;

o custo variável conjuga-se com os métodos de controle do custo, como custos padrões

e orçamentos flexíveis;

o lucro líquido apresentado pelo custo variável está mais próximo do fluxo líquido de

caixa do que o lucro líquido segundo custo por absorção.

Da mesma ideia partilha Padoveze (2004, p. 355) ao demonstrar que essas são as

principais vantagens do custeio variável:

O custo dos produtos é mensurável objetivamente, pois não sofrerão processos

arbitrários ou subjetivos de distribuição dos custos comuns;

O lucro líquido não é afetado por mudanças de incremento ou diminuição de

inventário;

Os dados necessários para a análise das relações custo-volume-lucro são rapidamente

obtidos do sistema de informação contábil;

É mais fácil para os gerentes industriais entenderem o custeamento dos produtos

31

sob o custeio direto, pois os dados são próximos da fábrica e de sua responsabilidade,

possibilitando a correta avaliação de desempenho setorial;

O custeamento direto é totalmente integrado com o custo-padrão e orçamento flexível,

possibilitando o correto controle dos custos;

O custeamento direto constitui um conceito de custeamento de inventário que

corresponde diretamente com os dispêndios necessários para manufaturar os produtos;

O custeamento direto possibilita mais clareza no planejamento do lucro e na tomada

de decisões.

Além dessas vantagens, Garrison e Noreen (2001, p. 206), diz que os custos fixos

de fabricação não são de fato custos de uma determinada unidade de produto, mas pertencem

a esses custos para dispor da capacidade de fabricação de produtos durante determinado

período, e eles ocorrerão mesmo que nada seja produzido no período. Além disso, quer uma

unidade seja produzida ou não, os custos fixos de fabricação serão exatamente os mesmos.

Como se pode perceber, o custo variável e o custo por absorção são métodos alternativos de

custeio do produto.

4.2 Despesas variáveis

Garrison e Noreen (2001, p. 398) diz que o caminho mais fácil para se aumentar a

lucratividade é cortar as despesas, por meio de esforços concentrados para o controle das

mesmas, pois quando as margens começam a ser comprimidas, essa geralmente é a primeira

linha de ataque de um gestor.

Os custos fixos são os primeiros a serem examinados, e diversos programas

sofrem cortes ou são eliminados, na tentativa de reduzir custos. Contudo, segundo Garrison e

Noreen (2001, p. 399) os gerentes precisam ser cuidadosos para não cortarem as despesas

essenciais. Da mesma ideia partilha Marion (2005) ao afirmar que as despesas variáveis são

gastos com consumo de recursos diretamente relacionados com o volume de vendas, exemplo:

comissões, impostos sobre venda, e outros.

32

Como se percebe, cabe ao gestor observar as diferenças entre as despesas

variáveis, de modo que os gastos sejam feitos corretamente para não comprometer a situação

financeira da empresa.

4.3 Custos fixos

No mercado empresarial, qualquer custo pode ser considerado variável, ou seja,

sujeito à mudança. No entanto, segundo os estudos de Padoveze (2006, p. 54), um custo é

considerado fixo quando o seu valor não se altera com as mudanças, para mais ou para menos,

do volume produzido ou vendido dos produtos finais. Mesmo assim, é preciso ressaltar que

qualquer custo é sujeito à mudança e variação. No entanto, Padoveze (2006, p. 54) diz que os

custos que tendem a manter-se constantes nas alterações do volume das atividades

operacionais são tidos como custos fixos. Por isso, de modo geral, são custos e despesas

necessários para se manter um nível mínimo de atividade operacional, por isso são também

denominados de custos de capacidade. Eles podem aumentar ou diminuir em virtude da

capacidade ou intervalo de produção. Para se entender melhor como pode se comportar o

custo fixo, logo abaixo tem-se o quadro 5 com a demonstração.

Quadro 5. Exemplo de custo fixo: prestação de leasing

Volume de produção (Qtde) Valor gasto (R$)

0 2.000

200 2.000

400 2.000

600 2.000

800 2.000

1.000 2.000

Fonte: Padoveze (2006, p. 55)

Para Martins (2008, p. 197), os custos fixos existem independentemente da

produção ou não de um produto, e acabam presentes no mesmo montante, mesmo que

oscilações ocorram no volume de produção. Os custos fixos, ainda na visão do autor, tendem

a ser muito mais um encargo para que a empresa possa ter condições de produção do que

sacrifício para a produção específica desta ou daquela unidade.

33

Garrison e Noreen (2001, p.37) dizem que o custo fixo é aqueles cujo total

permanece constante, independentemente das alterações no nível da atividade. Diferentemente

dos custos variáveis, os custos fixos não são afetados pelas alterações da atividade. Em

consequência, enquanto o nível da atividade sobe ou desce, o total do custo fixo permanece

constante, a menos que seja influenciado por algum fator externo, com variações de preço.

Para exemplificar de que forma o custo fixo se comporta, logo abaixo tem-se o quadro 6 para

ilustrar.

Quadro 6. Comportamento do custo fixo

R$ 24.000

16.000

8.000

0

500 1.000 1.5000 2.000

Número de testes de laboratório executados em um mês (com adaptações)

Fonte: Garrison e Noreen (2001, p. 37).

Pelo que se percebe no quadro 6, o custo permanece o mesmo, como aborda a

linha negritada, ou seja, ele é uma sequencia, sem variações. Garrison e Noreen (2001, p. 38)

dizem que entre os exemplos de custos fixos, encontra-se a depreciação linear, o seguro, os

impostos prediais, os alugueis, os salários da supervisão, a propaganda, entre outros.

Como se vê, os custos fixos são voltados para situações que ajudam a manter a

qualidade da empresa, como a propaganda, essencial no mercado moderno para atrair, reter e

fidelizar clientes, além dos salários dos colaboradores, que não podem jamais atrasar. O que é

preciso ainda ressaltar que todos esses são critérios que ajudam a equilibrar as finanças da

empresa.

34

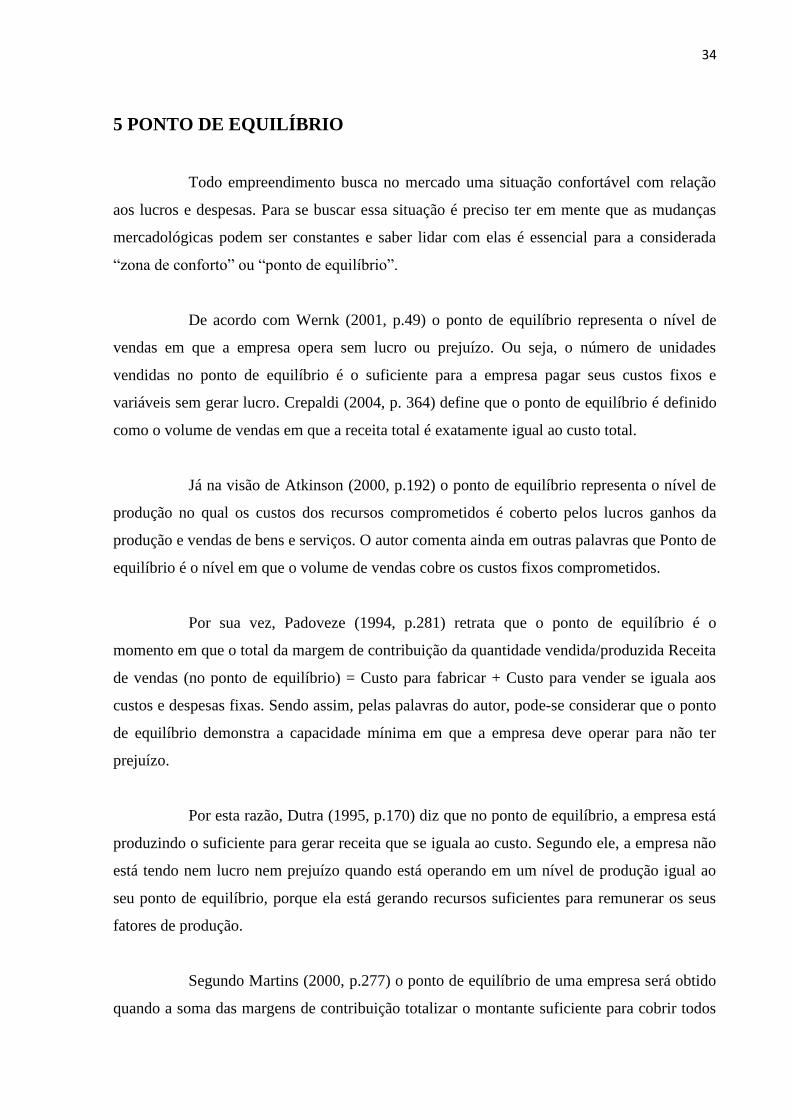

5 PONTO DE EQUILÍBRIO

Todo empreendimento busca no mercado uma situação confortável com relação

aos lucros e despesas. Para se buscar essa situação é preciso ter em mente que as mudanças

mercadológicas podem ser constantes e saber lidar com elas é essencial para a considerada

“zona de conforto” ou “ponto de equilíbrio”.

De acordo com Wernk (2001, p.49) o ponto de equilíbrio representa o nível de

vendas em que a empresa opera sem lucro ou prejuízo. Ou seja, o número de unidades

vendidas no ponto de equilíbrio é o suficiente para a empresa pagar seus custos fixos e

variáveis sem gerar lucro. Crepaldi (2004, p. 364) define que o ponto de equilíbrio é definido

como o volume de vendas em que a receita total é exatamente igual ao custo total.

Já na visão de Atkinson (2000, p.192) o ponto de equilíbrio representa o nível de

produção no qual os custos dos recursos comprometidos é coberto pelos lucros ganhos da

produção e vendas de bens e serviços. O autor comenta ainda em outras palavras que Ponto de

equilíbrio é o nível em que o volume de vendas cobre os custos fixos comprometidos.

Por sua vez, Padoveze (1994, p.281) retrata que o ponto de equilíbrio é o

momento em que o total da margem de contribuição da quantidade vendida/produzida Receita

de vendas (no ponto de equilíbrio) = Custo para fabricar + Custo para vender se iguala aos

custos e despesas fixas. Sendo assim, pelas palavras do autor, pode-se considerar que o ponto

de equilíbrio demonstra a capacidade mínima em que a empresa deve operar para não ter

prejuízo.

Por esta razão, Dutra (1995, p.170) diz que no ponto de equilíbrio, a empresa está

produzindo o suficiente para gerar receita que se iguala ao custo. Segundo ele, a empresa não

está tendo nem lucro nem prejuízo quando está operando em um nível de produção igual ao

seu ponto de equilíbrio, porque ela está gerando recursos suficientes para remunerar os seus

fatores de produção.

Segundo Martins (2000, p.277) o ponto de equilíbrio de uma empresa será obtido

quando a soma das margens de contribuição totalizar o montante suficiente para cobrir todos

35

os custos e as despesas. Por isso, Padoveze (2006, p. 282) ressalta que o ponto de equilíbrio

mostra o nível de atividade ou o volume operacional, quando a receita total das vendas se

iguala aos custos totais mais ou os custos e as despesas fixas.

O conceito do ponto de equilíbrio é também um conceito para a gestão de curto

prazo da empresa. É importante ressaltar esse enfoque. Isso é claro porque o ponto

de equilíbrio mostra o ponto mínimo em que a empresa pode operar para que tenha

lucro zero. Nesse ponto mínimo de capacidade de operação, a empresa consegue

cobrir os custos variáveis das unidades vendidas ou produzidas e também todos os

custos de capacidade, os custos fixos. Fica evidente que é uma técnica para

utilização em gestão de curto prazo, porque não se pode pensar em um planejamento

de longo prazo para uma empresa em que ela não dê resultado positivo e não

remunere os detentores de suas fontes de recursos (PADOVEZE, 2006, p. 282)

Padoveze (2006, p. 282) o ponto em que o lucro é igual a zero, é fácil determinar

sua equação, em uma determinada quantidade, utilizando os dados restantes da análise da

margem de contribuição. Assim, segundo o autor, a equação do ponto de equilíbrio é

desenvolvida a partir da seguinte expressão:

Vendas = custos variáveis + custos fixos + lucros

Ainda segundo Padoveze (2006, p. 282), como se busca um ponto em que os

lucros serão iguais a zero, a equação fica:

Vendas = custos variáveis + custos fixos

Segundo Santos (2000, p.166) a análise do equilíbrio entre receitas de vendas e

custos é cada vez mais importante, pois funciona como instrumento no processo de decisão

gerencial. Como coloca o autor, o ponto de equilíbrio é importante para tranquilizar a posição

das empresas no mercado e pode significar, inclusive, um fator para o sucesso financeiro de

uma organização. Por esta razão, Wernk (2001, p.49) diz que o ponto de equilíbrio representa

o nível de vendas em que a empresa opera sem lucro ou prejuízo. Leone (2000, p.427) diz que

36

a utilização e a análise dos conceitos de ponto de equilíbrio, tem como objetivo auxiliar as

funções de planejamento e a de tomada de decisões gerenciais de curto prazo da empresa.

Segundo Wernke (2001, p.50) dependendo da necessidade da empresa ou do

gestor, o ponto de equilíbrio possibilita adaptações que suprem as informações gerenciais não

possuídas. Ainda segundo o autor, Wernke (2001, p.50) dependendo da necessidade da

informação e da fórmula como é calculado, o ponto de equilíbrio pode receber denominações

diferentes. Para exemplificar essa teoria, o autor criou um sistema, no qual vê-se na figura 1:

Figura 1. Ponto de equilíbrio contábil

Fonte: Wernke (2001, p.50)

Como se percebe, a figura 1 explica, o ponto de equilíbrio da empresa é dividido

entre duas vertentes: o equilíbrio financeiro e o econômico. Ambos buscam um objetivo em

comum, que é fornecer ao gestor informações adequadas.

Wernke (2001, p.52) explica ainda que no ponto de equilíbrio financeiro calcula-

se o nível de atividades (quer em unidades, quer em valor monetário) suficiente para pagar os

custos e despesas variáveis, os custos fixos (exceto depreciação) e outras dívidas que a

empresa tenha que saldar no período como empréstimo e financiamentos bancários. O autor

também ressalta que a questão de que o uso do ponto de equilíbrio deve auxiliar as questões

de curto prazo da empresa. Para o ele, a informação do ponto de equilíbrio, tanto do total

global como por produto individual, é importante porque o nível mínimo de atividade que a

entidade ou cada divisão deve operar. Ainda segundo Wernke (2001, p.55) a determinação do

ponto de equilíbrio subsidia as decisões empresariais relacionadas com:

Ponto de equilíbrio financeiro Ponto de equilíbrio econômico

37

a) Alteração do mix de vendas, tendo em vista o comportamento do mercado;

b) Alteração de políticas de vendas com relação a lançamentos de novos produtos;

c) Definição do mix de produtos, do nível de produção e preço do produto.

Ainda de acordo com os estudos de Wernke (2001, p.56), os gerentes das

empresas devem ficar constantemente atentos com relação às limitações apresentadas na

utilização do ponto de equilíbrio, pois tal técnica só deve ser utilizada em gestão de curto

prazo. Isso se dá porque não se pode pensar num planejamento de longo prazo para empresas

que não deem resultado positivo e não remunere os detentores de suas fontes de recursos.

De outro lado, Santos (2000, p.174) descreve que na análise do ponto de

equilíbrio algumas limitações devem ser consideradas, como vê-se no exemplo logo abaixo:

Variação de um componente: considerar mudança no preço sem a influência nos

demais componentes; na realidade, quando muda um componente, pode mudar o

outro;

Custos estruturais fixos e marginais: geralmente, o comportamento do custo fixo não é

tão constante como mostra no gráfico do ponto de equilíbrio, e o custo marginal tem

certos aspectos que não variam sempre proporcionalmente ao volume;

Análise estatística: as próprias dificuldades existentes na montagem dos dados para a

análise não levam em consideração todo o dinamismo das empresas e no dia-a-dia dos

negócios.

O ponto de equilíbrio é de suma importância para a gestão, de modo que forneça

os dados necessários para a manutenção ou mudança de atitudes com relação à contabilidade

de custos de determinada empresa. Para isso, outro ponto importante é a questão da

precificação, item primordial para a mercantilização de qualquer produto ou serviço.

Assim como o ponto de equilíbrio, a precificação é um dos critérios mais

importante de uma empresa, de um negócio. Isso porque, entre outros, todo e qualquer

produto ou serviço precisa ter um preço.

38

6.FUNDAMENTOS DA PRECIFICAÇÃO

O preço é um dos requisitos mais importantes para um produto ou serviço, pois é

o que determina quanto ele valerá. Por esta razão, o preço é também um dos principais

fundamentos do mix de marketing, que envolve ainda produto, ponto, promoção e praça.

Tratam-se de itens de salutar importância para o desenvolvimento de qualquer negócio.

Na visão de Cobra (2000, p. 21) o preço é taxa ou tarifa é o valor atribuído a um

produto ou serviço financeiro prestado a um cliente. Por esta razão, deve-se, com isso, sempre

levar em consideração a questão do custo benefício, bem como a concorrência, pois ao decidir

o preço de um produto ou serviço, a empresa deve levar em conta a concorrência de outras,

afinal, certamente o consumidor irá procurar comprar naquela em que o preço atender às suas

necessidades. Por isso, segundo Camargo (2006, p. 23), quando a concorrência chegou a um

ponto no qual tecnicamente todos podem oferecer a mesma qualidade, buscou-se então

oferecer sempre o melhor custo benefício e diferentes abordagens de precificação.

Para Kotler e Keller (2006, p. 153), o melhor método de manter clientes é

entregar um alto grau de satisfação a ele. Isso torna mais difícil para os concorrentes

ultrapassar as barreiras à mudança oferecendo simplesmente preços mais baixos ou

incentivos. Já Alvarez (2008, p. 18) diz que as análises de preço lidarão com aspectos do valor

de troca, dos descontos estabelecidos em função de interesses da empresa ou dos clientes, dos

prazos de pagamento e das condições gerais que se devem definir para viabilizar a

comercialização. É necessário também estudar o preço final junto ao consumidor final e os

preços em cada etapa da cadeia de distribuição.

Seguindo esta ótica, Martins (2003 p.219) afirma que definir preços não cabe

exclusivamente ao setor de custos, mesmo com todo o arsenal de informações de que dispõe,

bem como não cabe totalmente ao setor de marketing, com toda sua gama de dados do

mercado e suas previsões. Já na visão de Santos (2008, p.117),os preços de um produto ou

serviço pode ser formado por meio de vários métodos. Aquele com base no custo pleno utiliza

tanto o custo real ou padrão para sua composição e a união dos custos de produção, as

despesas de venda e despesas administrativas. Já a formação do custo total, segundo o autor, é

calculado o percentual de lucro e representa o custeio por absorção.

39

Já segundo os estudos de Martins (2003 p.218), calcular preço baseado em custos

é determinar o preço de dentro para fora, onde o ponto de partida é o custo do bem ou serviço

apurado segundo um método de custeio. Sobre esse custo, segundo o autor, agrega-se uma

margem, denominada markup1. Neste sentido, cabe ressaltar que ao calcular o preço, a

empresa deve levar em consideração fatores demográficos, psicológicos, econômicos e

sociológicos dos consumidores. Seguindo esta ótica, Kotler (1994 p. 693) afirma que na

estratégia de preços competitivos a empresa não procura manter uma relação rígida entre o

preço e seus custos ou a demanda. Seus próprios custos ou demanda podem mudar, mas ela

mantém seus preços porque seus concorrentes mantêm os seus.

Na visão de Cogan (1999, p. 125), os preços historicamente foram formados

adicionando-se o lucro aos custos, ou como no atual paradigma num mundo que cada vez

mais caminha para uma competição, o preço é determinado pelo mercado. Por isso, diversas

estratégias podem ser levadas em consideração na fixação dos preços de venda. Os estudos de

Bernardi (1998 p.249) especificam alguns aspectos positivos para a definição do preço tendo

como base os custos, são eles:

preço e sobrevivência: os preços podem ser estabelecidos de modo a assegurar o lucro

e o retorno, se os objetivos com as vendas forem atingidos;

competitividade: o conhecimento dos próprios custos e despesas auxiliam no

entendimento dos custos e das estratégias adotadas pela concorrência;

rotinização das decisões: uma vez definido o modo de formulação dos preços e os

parâmetros que embasam o método, a tarefa de definir os preços pode tornar-se

sistemática despendendo menos tempo da administração;

estrutura do preço: a formulação dos preços com base em custos é resultante da

aplicação de um índice, o markup.

Para que seja possível entender com mais segurança o que significa markup,

Cogan (1999, p. 133) saliente que é um índice aplicado sobre o custo de um bem ou serviço

para a formação do preço de venda. Esse índice é tal que cobre os impostos e as taxas

aplicadas sobre as vendas, as despesas administrativas fixas, os custos indiretos fixos de

fabricação e o lucro. Na visão de Santos (2005, p. 129) o markup tem for finalidade cobrir as

1Consiste na aplicação de um índice sobre o custo de um bem ou serviço para formação do preço de venda, com

a finalidade de cobrir os custos das contas geradas pela produção.

40

contas de impostos sobre vendas, taxas variáveis sobre vendas, despesas administrativas

fixas, despesas de vendas fixas, custos indiretos de produção fixos e lucro.

6.1 Tipos de preço

O mercado global é altamente competitivo e um dos elementos mais significativos

e determinantes para a afirmação desta concorrência é o preço dos produtos e serviços que as

empresas implementam. Os preços podem determinar o sucesso ou fracasso de uma empresa,

pois são princípios basilares no momento em que o cliente decide por um produto ou outro.

Pode-se considerar que a política de preços de uma empresa é a união de elementos que

regulam as decisões que ela vai tomar, bem como as condições em que esses preços serão

transferidos ao consumidor. Por esta razão, as empresas utilizam várias estratégias para