aula demonstrativa: apresentação do professor e do … · além da cgu, ... bom, investidores...

TRANSCRIPT

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

1

AULA DEMONSTRATIVA: Apresentação do Professor

e do Curso, Cronograma de Aulas, Introdução,

Conceituação e Normas e Questões Comentadas.

SUMÁRIO PÁGINA

Apresentação 01

O Curso 02

Noções Gerais de Auditoria Independente 07

Resumão 18

Questões 18

Gabarito 24

Questões comentadas 25

Referências bibliográficas 35

Observação importante: este curso é protegido por direitos autorais (copyright), nos

termos da Lei 9.610/98, que altera, atualiza e consolida a legislação sobre direitos

autorais e dá outras providências.

Galera!!! Grupos de rateio e pirataria são ilegais e prejudicam os professores que

elaboram os cursos. Valorize nosso trabalho e adquira nossos cursos apenas pelo site

do 3D CONCURSOS!

Olá, Pessoal!

Primeiramente, gostaria de agradecer o interesse nesta aula

demonstrativa. Após me apresentar brevemente a vocês, falaremos sobre a dinâmica deste curso que fará com que você gabarite a prova

de Auditoria da Sefin/RO. O curso já está atualizado a partir do edital publicado em 20 de outubro.

Rodrigo Fontenelle

✓ Auditor Federal de Finanças e Controle do Ministério da Transparência e Controladoria-Geral da União (CGU), lotado

em Brasília/DF e atualmente cedido ao Ministério do Planejamento, Desenvolvimento e Gestão, exercendo o cargo de

Chefe da Assessoria Especial de Controle Interno do Ministro daquela Pasta.

✓ Professor de Auditoria Privada, Governamental e Técnicas de

Controle em cursos presenciais preparatórios para concursos

públicos em SP, MG, PE, RJ, BA, RS e DF.

✓ Coordenador e Professor do 3D Concursos.

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

2

✓ Economista, formado pela UFMG, com pós-graduação em

Finanças pelo IBMEC, especialista em Auditoria Financeira pela UnB/TCU e mestre em Contabilidade, pela UnB.

✓ Autor dos livros: Auditoria - Mais de 200 questões comentadas

(Ed. Elsevier), Auditoria Privada e Governamental – Teoria objetiva e mais de 500 questões comentadas (Ed. Impetus, 3ª

edição) e Implementando a Gestão de Riscos no Setor Público (Ed. Fórum).

✓ Além da CGU, aprovado em diversos outros concursos no país, entre eles Consultor Legislativo da Assembleia de Minas Gerais,

EPPGG do Estado do Espírito Santo e 1º lugar no concurso da Controladoria-Geral do Estado de Minas Gerais.

✓ Três certificações internacionais: Certified Government Auditing Professional – CGAP, Certification in Control Self-

Assessment – CCSA e Certification in Risk Management Assurance – CRMA, todas emitidas pelo The Institute of Internal

Auditors (IIA).

Por que comprar este curso?

✓ Teoria de forma objetiva, focando naquilo que realmente precisa

saber para acertar as questões.

✓ PDF completo + Videoaulas completas. Você escolhe como quer

estudar.

✓ Mais de 500 questões comentadas.

✓ Um tema por PDF, permitindo a você uma melhor programação.

✓ Fórum de dúvidas com respostas em até 48 horas, pelo próprio

professor.

✓ Professor com três certificações internacionais na área de

Auditoria.

O Curso

Quem me conhece sabe que eu acredito muito na fixação de conhecimento a partir de exercícios, por isso comentarei mais de 500

questões acerca dos temas propostos nas aulas programadas.

Para aqueles que já foram meus alunos em PDF em outros sites, tenho uma grande novidade!

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

3

Ao invés de juntar vários temas em uma mesma aula, disponibilizarei

a vocês apenas um tema por PDF. É claro que dessa forma terão mais PDFs para baixarem, mas eles serão menores e isso possibilitará

aproveitarem cada tempo que tiverem para fazer questões sobre determinado assunto.

Imagine que você em determinado momento tenha apenas 20 minutos

para estudar auditoria. Você poderá selecionar um tema pequeno, sem ter que começar uma aula e parar.

Importante!

1 - As questões comentadas nos vídeos não são necessariamente as

mesmas comentadas nos PDFs e vice-versa.

2 – Dentro do site, ao clicarem em cada aula, aparecerão primeiro os arquivos em PDF e a seguir os vídeos. Assistam na sequência

disponibilizada.

Questões

Teremos questões de diversas examinadoras, com um número maior

de questões da FGV sempre que possível, já que esta é a banca escolhida para o certame. Alguns temas ainda não foram cobrados

pela banca, razão pela qual resolveremos questões de outras examinadoras.

Para um melhor aproveitamento do curso, sugiro que primeiro leiam a

parte teórica atentamente. Depois disso, resolvam as questões, que

estão depois do Resumão, em forma de simulado. Caso tenham dúvidas, leiam as questões comentadas ao final da aula.

Considerando as mudanças ocorridas nas normas de auditoria,

destacarei, em cada questão que tenha sido elaborada a partir da legislação revogada, as diferenças em relação às normas atuais,

destacando os principais pontos que vocês deverão ficar atentos a partir da implementação da nova legislação. Cuidado com cursos

antigos! Houve mudanças recentes nas normas (2016 e 2017).

Como sempre falo antes das aulas, meu objetivo aqui não é ensinar auditoria, mas fazer com que vocês aprendam a resolver questões de

auditoria. Para quem ainda não tem uma familiaridade muito grande com a disciplina, verão que as questões se repetem ao longo dos anos.

Dessa forma, focando nos principais temas que sempre estão

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

4

presentes nas provas, conseguirão, de forma objetiva, interpretar e resolver as questões.

Assim, procurarei focar nos temas mais cobrados nas provas. Por isso,

não se assustem se determinados tópicos tiverem poucas páginas teóricas e questões e outros apresentarem mais conteúdo e exercícios.

Isso será proposital e baseado na análise acerca da probabilidade de cobrança de cada tema, a partir de provas anteriores.

Cronograma

Todos os vídeos já estão disponíveis. Em relação à postagem dos PDFs,

favor observarem as datas a seguir. O curso foi dividido didaticamente em 11 aulas, da seguinte forma:

AULA PDFs referentes aos seguintes temas

DATA DA

PUBLICAÇÃO

DA AULA

Aula

Demo

Apresentação do Professor e do Curso, Cronograma de Aulas, Auditoria Externa:

Introdução, Conceituação e Normas. Asseguração. Requisitos do Auditor. Independência.

Responsabilidade do Auditor e Questões

Comentadas.

22/10/17

Aula

01

Principais normas vigentes de Auditoria

Interna; Auditoria Interna versus Auditoria Externa; Controle de qualidade da auditoria de

Demonstrações Contábeis.

23/10/17

Aula

02

Planejamento; Materialidade e Relevância no

planejamento e na execução dos trabalhos de auditoria; Concordância com os termos do

trabalho de auditoria independente.

24/10/17

Aula

03 Fraudes e a Responsabilidade do Auditor; Risco

de Auditoria; Controle Interno. 25/10/17

Aula

04

Avaliação das distorções Identificadas;

Execução dos trabalhos de auditoria; Testes de auditoria; Evidenciação.

26/10/17

Aula

05 Procedimentos de auditoria em áreas

específicas das demonstrações contábeis. 27/10/17

Aula

06 Amostragem; Documentação de Auditoria. 28/10/17

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

5

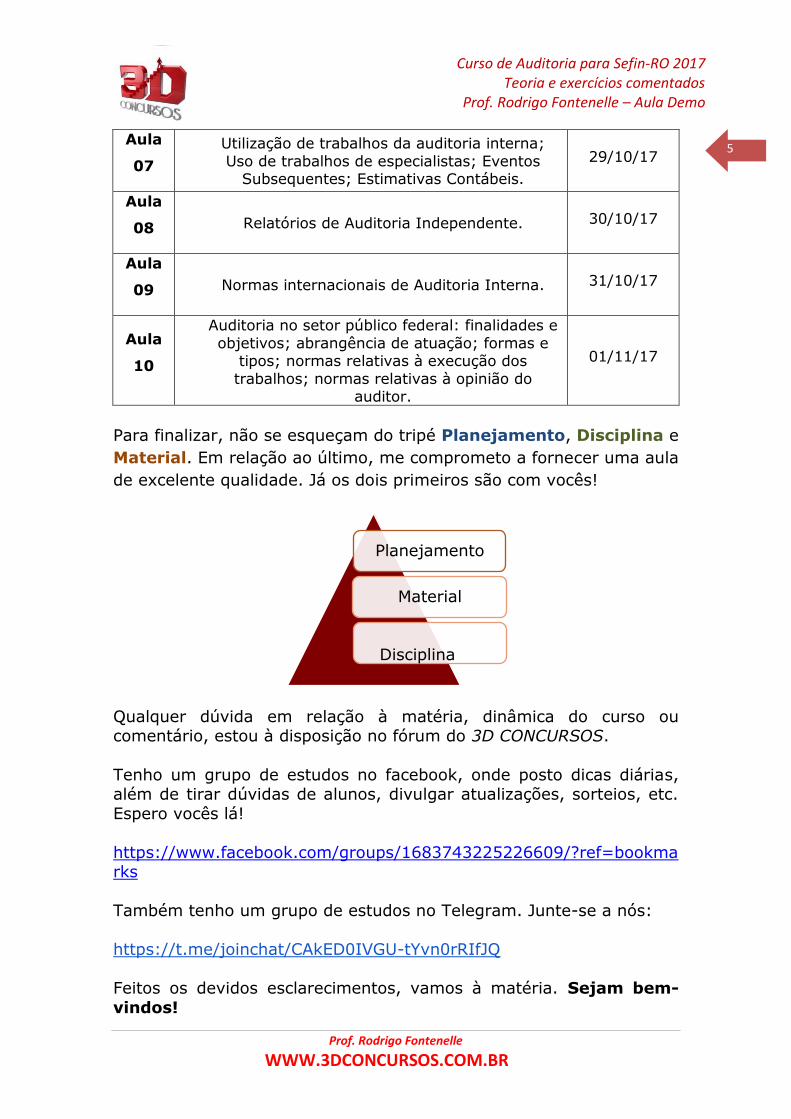

Aula

07

Utilização de trabalhos da auditoria interna;

Uso de trabalhos de especialistas; Eventos Subsequentes; Estimativas Contábeis.

29/10/17

Aula

08 Relatórios de Auditoria Independente. 30/10/17

Aula

09 Normas internacionais de Auditoria Interna. 31/10/17

Aula

10

Auditoria no setor público federal: finalidades e

objetivos; abrangência de atuação; formas e tipos; normas relativas à execução dos

trabalhos; normas relativas à opinião do auditor.

01/11/17

Para finalizar, não se esqueçam do tripé Planejamento, Disciplina e

Material. Em relação ao último, me comprometo a fornecer uma aula

de excelente qualidade. Já os dois primeiros são com vocês!

Qualquer dúvida em relação à matéria, dinâmica do curso ou comentário, estou à disposição no fórum do 3D CONCURSOS.

Tenho um grupo de estudos no facebook, onde posto dicas diárias, além de tirar dúvidas de alunos, divulgar atualizações, sorteios, etc.

Espero vocês lá!

https://www.facebook.com/groups/1683743225226609/?ref=bookmarks

Também tenho um grupo de estudos no Telegram. Junte-se a nós:

https://t.me/joinchat/CAkED0IVGU-tYvn0rRIfJQ

Feitos os devidos esclarecimentos, vamos à matéria. Sejam bem-

vindos!

Planejamento

Material

Disciplina

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

6

Esta aula contem:

33 páginas

Páginas de teoria

12

Páginas de questões

comentadas13

Questões FCC

11

Questões ESAF

02

Questões CESPE

02

Questões FGV

01

Questões VUNESP

-

Questões DIVERSAS

01

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

7

Introdução No final da década passada foi discutida a necessidade de alteração

das normas de contabilidade, em virtude da necessidade de adaptação da contabilidade brasileira aos padrões internacionais definidos pela

IFAC – International Federation of Accounting (Federação Internacional de Contadores). Mas a quem interessava essa adaptação?

Para responder a essa pergunta, vamos imaginar o seguinte: você é

um mega investidor estrangeiro, e, ao procurar uma empresa brasileira para investir seus valiosos recursos, ficava sabendo que as

demonstrações contábeis dessa empresa brasileira haviam sido elaboradas “de acordo com as práticas contábeis adotadas no

Brasil”.

Bom, investidores (assim como concurseiros) não tem tempo a perder

e, ao invés de ficar tentando descobrir que práticas contábeis eram essas, acabavam optando por investir seu dinheiro em outro país, do

qual ele conhecia as tais das práticas contábeis adotadas.

Ou seja, uma padronização internacional seria benéfica a todas as empresas brasileiras, em última análise.

Além disso, tanto o Conselho Federal de Contabilidade - CFC como o

Instituto dos Auditores Independentes do Brasil – IBRACON – são membros associados da IFAC e, dessa forma, entenderam como

indispensável o processo de convergência das Normas Brasileiras de Contabilidade aos padrões internacionais.

Dessa forma, em 27 de novembro de 2009, o CFC publicou a Resolução nº. 1.203/09, que aprovou a NBC TA 200 – Objetivos Gerais do Auditor

Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria –, revogando a NBC T-11 e outras suas

Observação importante: este curso é protegido por direitos autorais

(copyright), nos termos da Lei 9.610/98, que altera, atualiza e

consolida a legislação sobre direitos autorais e dá outras providências.

Galera!!! Grupos de rateio e pirataria são ilegais e prejudicam os

professores que elaboram os cursos. Valorize nosso trabalho e adquira

nossos cursos apenas pelo site do 3D CONCURSOS!

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

8

subdivisões. Essa nova norma é considerada a “mãe” de todas as outras normas técnicas de auditoria.

Entendo que não cabe mais às bancas a cobrança das normas

antigas, embora em alguns editais ainda se faça referência à nomenclatura desatualizada. Dessa forma, veremos as novas normas,

e citarei as antigas, sempre que necessário. Na resolução das questões, quando pertinente, explicarei como era na norma vigente à época da

elaboração da questão e como é agora, com a nova legislação.

Conceito de Auditoria

Escolher um conceito universal para Auditoria não é uma tarefa simples. A maioria dos autores escreve sobre uma das diversas

especializações da matéria, e, no momento da definição, acaba privilegiando a Auditoria Interna ou a Auditoria Externa (não se

preocupe com essa diferença, falarei dela adiante).

Crepaldi (2010) afirma que se pode definir Auditoria, de forma bastante simples, como o “levantamento, estudo e avaliação

sistemática das transações, procedimentos, operações, rotinas e das

demonstrações financeiras de uma entidade”.

Aprofundando a definição, podemos dizer que se trata de testar a eficiência e a eficácia do controle patrimonial, sem nos limitarmos aos

aspectos contábeis do conceito. Por ser uma atividade crítica, em sua essência, traduz-se na emissão de uma opinião sobre as atividades

verificadas.

Auditar é testar a eficiência e a eficácia do controle

patrimonial, não se limitando aos aspectos contábeis. Por ser uma atividade crítica, traduz-se na emissão de uma opinião sobre as

atividades verificadas.

Franco e Marra (2011) definem auditoria da seguinte forma:

A auditoria compreende o exame de documentos, livros e

registros, inspeções e obtenção de informações e confirmações, internas e externas, relacionadas com o

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

9

controle do patrimônio, objetivando mensurar a exatidão desses registros e das demonstrações contábeis deles

decorrentes. (Grifei)

Quanto ao termo auditor, a doutrina se divide em citar sua origem

latina – audire, audição, ouvinte – e a expressão inglesa to audit – examinar, certificar. Em aulas presenciais, gosto de explicar que

auditar é ouvir o administrador – aquele que detém a responsabilidade pela administração do patrimônio alheio – para saber

como é que ele está agindo na condução de suas atividades, e se essa conduta está alinhada com o que o proprietário espera dele.

Em linhas gerais, remeto mais uma vez à obra de Franco e Marra (2011) para definir o objeto da auditoria:

Conjunto de todos os elementos de controle do patrimônio administrado, os quais compreendem registros contábeis, papéis, documentos, fichas, arquivos e anotações que

comprovem a veracidade dos registros e a legitimidade dos atos da administração, bem como sua sinceridade na defesa

dos interesses patrimoniais. (Grifei)

Neste ponto, vamos dividir a Auditoria em dois grandes grupos, e a

partir daqui, centrar nosso foco no que será cobrado no nosso concurso. De acordo com o ambiente em que será aplicada, a Auditoria

poderá ser Governamental ou Privada.

A Auditoria Governamental – ou Pública, do Setor Público – é, conforme disposto na Instrução Normativa 01/2001, da Secretaria

Federal de Controle Interno (da Controladoria-Geral da União - CGU), o conjunto de técnicas que visa avaliar a gestão pública, pelos

processos e resultados gerenciais, e a aplicação de recursos públicos por entidades de direito público e privado, mediante a

confrontação entre uma situação encontrada com um determinado

critério técnico, operacional ou legal. Tem por objetivo primordial garantir resultados operacionais na gerência da coisa pública.

A Auditoria Governamental engloba todas as esferas de governo –

federal, distrital, estadual e municipal – e níveis de poder - Executivo, Legislativo e Judiciário -, e, claro, alcança as pessoas jurídicas de

direito privado, caso se utilizem de recursos públicos.

A Auditoria Privada – ou Independente, Externa, Empresarial, das Demonstrações Contábeis, das Demonstrações Financeiras – é uma

técnica contábil, constituída por um conjunto de procedimentos técnicos sistematizados, para obtenção e avaliação de evidências

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

10

sobre as informações contidas nas demonstrações contábeis de uma empresa.

Relembrando... Para atingir suas finalidades, a Contabilidade utiliza-se

das seguintes técnicas contábeis:

- Escrituração (registro dos fenômenos patrimoniais); - Demonstrações (balanços e outras demonstrações);

- Auditoria; e - Análise de balanços.

Assim, podemos concluir que a Auditoria tem a natureza de técnica

contábil utilizada pela Contabilidade para atingir seus objetivos, sendo a Auditoria Contábil a técnica contábil cujo objetivo é emitir uma

opinião sobre as demonstrações contábeis (também

denominadas financeiras).

Portanto, qual o objetivo de uma Auditoria Independente?

Segundo a NBC TA 200, o objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dos

usuários. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas,

em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável1.

Funções da Auditoria Externa (Independente)

Definições importantes para o tema:

Estrutura de relatório financeiro aplicável é a estrutura de relatório financeiro adotada pela administração e, quando apropriado, pelos responsáveis pela governança na elaboração das demonstrações contábeis, que é aceitável em vista da natureza da entidade e do objetivo das

demonstrações contábeis ou que seja exigida por lei ou regulamento.

1 É a estrutura de relatório financeiro adotada pela administração e, quando apropriado, pelos responsáveis pela governança na elaboração das demonstrações contábeis, que é aceitável em vista da natureza da entidade e do objetivo das demonstrações contábeis ou que seja exigida por lei ou regulamento.

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

11

Distorção é a diferença entre o valor divulgado, classificação, apresentação ou divulgação de um item nas demonstrações contábeis e o valor,

classificação, apresentação ou divulgação que é requerido para que o item esteja de acordo com a estrutura de relatório financeiro aplicável. Distorção

pode ser decorrente de erro ou fraude. Uma distorção é relevante quando pode vir a modificar a opinião do usuário.

Podemos resumir a finalidade da Auditoria Externa (também chamada

de independente ou privada) com a afirmação de que busca conferir credibilidade às demonstrações contábeis2, visto que, para os

interessados nessas informações, não basta uma opinião interna, sendo indispensável a opinião independente da Auditoria Externa.

Não é atribuição do auditor independente garantir a viabilidade

futura da entidade ou fornecer qualquer tipo de atestado de eficácia da administração na gestão dos negócios.

De acordo a NBC TA 200, ao conduzir a auditoria de demonstrações

contábeis, os objetivos gerais do auditor são: (a) obter segurança razoável de que as demonstrações

contábeis como um todo estão livres de distorção relevante, independentemente se causadas por fraude ou erro, possibilitando assim que o auditor expresse sua

opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em

conformidade com a estrutura de relatório financeiro aplicável; e

(b) apresentar relatório sobre as demonstrações contábeis e comunicar-se como exigido pelas NBC TAs, em

conformidade com as constatações do auditor. (Grifei)

Ou seja:

✓ Obter segurança razoável de que as demonstrações contábeis estão livres de distorções relevantes.

✓ Expressar sua opinião sobre se as demonstrações foram elaboradas conforme a estrutura de relatório financeiro

aplicável. ✓ Apresentar relatório sobre as demonstrações contábeis.

Em todos os casos em que não for possível obter segurança razoável e

a opinião com ressalva no relatório do auditor for insuficiente nas

2 Segundo o Instituto dos Auditores Independentes do Brasil - IBRACON, a expressão "demonstrações

financeiras" tem exatamente o sentido da expressão "demonstrações contábeis", e vice-versa.

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

12

circunstâncias para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor se abstenha de emitir

sua opinião ou renuncie ao trabalho, quando a renúncia for possível de acordo com lei ou regulamentação aplicável.

Apesar da importância dessas definições, as bancas geralmente

preferem explorar os conceitos apresentados pelas normas de auditoria. Dessa forma, segundo a NBC TA 200, que trata dos

objetivos gerais do auditor independente e a condução da auditoria em conformidade com normas de auditoria, o objetivo da Auditoria das

Demonstrações Contábeis – Externa é:

Aumentar o grau de confiança nas demonstrações contábeis

por parte dos usuários. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações

contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável. (Grifei).

Como podemos observar, a emissão de uma opinião independente é o principal objetivo da auditoria, passando pelo exame do objeto a ser

auditado, particularmente as demonstrações contábeis.

As demonstrações contábeis sujeitas à auditoria são as da

entidade, elaboradas pela sua administração, com supervisão geral dos responsáveis pela governança. As NBC TAs não impõem

responsabilidades à administração ou aos responsáveis pela governança e não se sobrepõe às leis e regulamentos que governam

as suas responsabilidades.

A finalidade da emissão da opinião é dar a maior credibilidade

possível às demonstrações contábeis elaboradas pelo setor de contabilidade e divulgadas ao conhecimento dos interessados no

conhecimento da “saúde financeira” da Companhia.

Assim, uma auditoria independente envolve a aplicação de técnicas e procedimentos especializados, em busca de evidências que

digam respeito aos valores divulgados nas demonstrações contábeis, incluindo a avaliação das práticas contábeis utilizadas e da

razoabilidade das estimativas apresentadas pela administração (mensuração de itens que não podem ser definidos com precisão).

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

13

O objetivo principal da auditoria independente á a emissão de uma

opinião sobre a adequação das demonstrações contábeis à estrutura

de Relatório Financeiro Aplicável.

De acordo com Franco e Marra (2011), essa fiscalização dá maior consistência e veracidade aos registros e demonstrações contábeis,

pelas seguintes razões, dentre outras:

✓ O profissional que executa os registros contábeis o faz com maior atenção e rigor, pelo simples fato de saber que

seu trabalho será examinado e seus erros apontados. ✓ Empregados e administradores temem erros e fraudes,

na certeza de que estes poderão ser apontados aos

poderes superiores. ✓ Os titulares do patrimônio, por sua vez, prestam contas,

através da auditoria, a seus credores e ao fisco.

Complementarmente, ainda segundo os autores, a auditoria independente apresenta as seguintes vantagens aos usuários das

demonstrações contábeis:

✓ Contribui para maior exatidão das demonstrações contábeis.

✓ Possibilita melhores informações sobre a real situação econômica, patrimonial e financeira das empresas.

✓ Assegura maior exatidão dos resultados apurados.

Entretanto, a auditoria independente, como qualquer outra atividade,

apresenta algumas limitações que devem ser conhecidas pelo auditor, a fim de que possa reduzi-las a um nível coerente com o cumprimento

de seus objetivos. Essas limitações dizem respeito, principalmente, ao fato de que a auditoria não pode ser interpretada como

substituta da administração no cumprimento de seus objetivos de gestão.

A administração conta com uma Auditoria Interna para executar um

trabalho de assessoramento, auxiliando no cumprimento dos objetivos operacionais da empresa.

A auditoria independente, por sua vez, não dispõe de meios suficientes

(pessoal, tempo, recursos) para uma análise aprofundada de todos os

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

14

aspectos das demonstrações financeiras, limitando-se aos mais relevantes (aqueles que têm possibilidade de influenciar a opinião do

usuário quanto às demonstrações). Além disso, o auditor trabalha por amostragem e, dessa forma, irregularidades podem passar

despercebidas por ele, o que não quer dizer que seu trabalho não tenha sido bem feito.

O profissional responsável pelo trabalho de auditoria é denominado

auditor independente, normalmente integrante de uma firma de auditoria contratada pela empresa a ser auditada para a emissão da

opinião sobre as demonstrações contábeis.

Se o objetivo principal do auditor independente é a emissão de sua opinião, qual seria um dos objetivos secundários mais importantes?

Coloquem-se na condição de um profissional que deva emitir uma opinião, e que, para isso, é contratado anualmente. Imaginem ainda

que há uma concorrência entre as firmas de auditoria, e que sua opinião servirá de base para centenas, até milhares de pessoas

decidirem os rumos de seus investimentos para o próximo ano. Qual seria o atributo essencial a ser perseguido pelo auditor, no intuito de

se manter no mercado?

Acertou quem pensou em credibilidade. O auditor que não tem credibilidade é incapaz de emitir um relatório que cumpra o papel de

atestar as condições da situação econômico-financeira de uma empresa, apresentada nas demonstrações contábeis. E provavelmente

não seria novamente contratado para novos trabalhos.

Para que a opinião emitida pelo auditor possua credibilidade, além da

qualidade indispensável a qualquer trabalho profissional, ainda mais com a responsabilidade inerente à auditoria, faz-se necessária uma

padronização das técnicas e procedimentos utilizados, assim como da elaboração de relatórios. Para tanto, são elaboradas as Normas de

Auditoria. Atualmente, no Brasil, as mais importantes são as Normas Brasileiras de Contabilidade – Técnicas de Auditoria (NBC TA) e Normas

Brasileiras de Contabilidade – Profissionais de Auditoria (NBC PA).

O auditor também pode ter outras responsabilidades de comunicação

e de relatório, perante os usuários, a administração, os responsáveis pela governança ou partes fora da entidade, a respeito dos assuntos

decorrentes da auditoria, como, por exemplo, de comunicação com os responsáveis pela Governança, responsabilidades em relação a

fraudes, dentre outras, desde que estabelecidas por lei, regulamento ou normas do CFC.

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

15

Para a FGV, a auditoria consiste no levantamento, exame e avaliação de procedimentos, operações, rotinas e demonstrações

contábeis de uma entidade, sendo que seu objeto se circunscreve ao conjunto de elementos de controle do patrimônio

administrado.

Normas de Auditoria

Normas de auditoria são as regras estabelecidas pelos órgãos reguladores da profissão contábil, em todos os países, com o objetivo

de regulação e apresentação de diretrizes a serem seguidas por

esses profissionais no exercício de suas funções. Elas estabelecem os conceitos básicos sobre as exigências em relação à pessoa do

auditor, à execução de seu trabalho e ao parecer que deverá por ele ser emitido (Franco e Marra, 2011).

Embora, na maioria das vezes, tenham um caráter de guia profissional,

acabam fixando limites nítidos de responsabilidades, além de orientar o comportamento do auditor em relação a sua capacitação e controle

de qualidade dos trabalhos realizados.

No Brasil, desde 1972 temos normas de auditoria relacionadas a esses objetivos, sendo que, atualmente, estão em vigor normas elaboradas

pelo Conselho Federal de Contabilidade – CFC – em conjunto com o Instituto de Auditores Independentes do Brasil – IBRACON –, além da

Comissão de Valores Mobiliários – CVM –, do Banco Central do Brasil

– BACEN – e da Superintendência de Seguros Privados – SUSEP.

Vou apresentar algumas características das normas do CFC, por serem as mais exigidas nos concursos.

Até o ano de 2009, não havia dúvida sobre quais normas estudar, em

relação à auditoria independente, pois estava em vigor a NBC T-11 (Resolução 820/97, Normas de Auditoria Independente das

Demonstrações Contábeis) e suas derivadas.

Entretanto, no final daquele ano houve a convergência dessas normas brasileiras aos padrões internacionais de auditoria definidos pela IFAC

– International Federation of Accounting (Federação Internacional de Contadores).

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

16

O IFAC é uma organização global da profissão contábil, que possui a

missão, segundo consta em sua página na internet, de contribuir para o desenvolvimento, adoção e aplicação de normas internacionais de

alta qualidade e orientação; além de contribuir para o desenvolvimento de organizações e profissionais de contabilidade e para a utilização de

práticas de alta qualidade por contadores profissionais, dentre outras (www.ifac.org – tradução livre).

As Normas Brasileiras de Contabilidade – NBC – editadas pelo CFC

devem seguir os padrões internacionais e compreendem as normas propriamente ditas, as Interpretações Técnicas e os Comunicados

Técnicos. Elas entraram em vigor nos exercícios iniciados em ou após 1º de janeiro de 2010.

As normas de auditoria independente são aprovadas pelo CFC por meio de Resoluções, e classificadas em normas profissionais (NBC

PA) e normas técnicas (NBC TA). Enquanto as NBC PA estabelecem regras e procedimentos de conduta a serem observados como

requisitos para o exercício profissional contábil, as NBC TA descrevem conceitos doutrinários, princípios e procedimentos a serem aplicados

quando da realização dos trabalhos.

A Resolução CFC nº 1.328/11, de 18/03/11, que dispõe sobre a Estrutura das Normas Brasileiras de Contabilidade, estabelece que

as Normas Brasileiras de Contabilidade se estruturam conforme se segue (só trouxe para a aula as que se referem à nossa matéria):

Normas Profissionais:

[...]

II – Do Auditor Independente – NBC PA – aplicadas, especificamente, aos contadores que atuam como auditores

independentes.

III – Do Auditor Interno – NBC PI – aplicadas especificamente aos contadores que atuam como auditores internos.

Normas Técnicas:

[...]

III – De Auditoria Independente de Informação Contábil

Histórica – NBC TA – são as Normas Brasileiras de Contabilidade

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

17

aplicadas à Auditoria convergentes com as Normas Internacionais de Auditoria Independente emitidas pelo IFAC.

[...]

VII – De Auditoria Interna – NBC TI – são as Normas Brasileiras de

Contabilidade aplicáveis aos trabalhos de Auditoria Interna.

[...]

Para tentar ilustrar melhor, apresento a seguir um quadro-resumo das normas. Não se preocupem com outras que não sejam as que nomeei

anteriormente.

Fonte: IBRACON

Mas surge a seguinte dúvida: a adoção dessas normas é

obrigatória? Sim. De acordo com a própria Resolução CFC nº 1.328/11, a inobservância às NBC constitui infração disciplinar

sujeita às penalidades previstas no Decreto-Lei n.º 9.295/46, alterado pela Lei n.º 12.249/10, e ao Código de Ética Profissional do Contador.

De forma simplificada, podemos dizer que as Normas Brasileiras de

Contabilidade são classificadas em Normas Técnicas e Profissionais, e compreendem:

No final de 2009, o CFC publicou a Resolução nº. 1.203/09, que aprovou a NBC TA 200 – Objetivos Gerais do Auditor Independente e

a Condução da Auditoria em Conformidade com Normas de Auditoria. Essa NBC TA é chamada de “mãe” de todas as outras normas.

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

18

RESUMÃO

❖ As novas normas de auditoria, seguindo a convergência

internacional, entraram em vigor em 01/01/2010.

❖ A adoção das normas é obrigatória e sua inobservância constitui infração disciplinar.

❖ O objetivo da Auditoria Independente é aumentar o grau de

confiança nas demonstrações contábeis por parte dos usuários. Isso é alcançado mediante a expressão de uma opinião pelo

auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em

conformidade com uma estrutura de relatório financeiro aplicável.

QUESTÕES FGV

1 - (FGV/ISS-Recife/2014) - O auditor, ao expressar opinião de

que as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura

de relatório financeiro aplicável, produz o seguinte efeito: (A) revela as distorções do planejamento da auditoria das

demonstrações contábeis.

(B) reduz os riscos de auditoria das demonstrações contábeis o que gera segurança para os usuários.

(C) proporciona o aumento de evidências de auditoria das demonstrações contábeis.

(D) aumenta o grau de confiança nas demonstrações contábeis por parte dos usuários.

(E) assegura que os objetivos operacionais desejados pela administração foram alcançados.

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

19

2 - (FGV/TJ-PI ANALISTA JUDICIÁRIO/2016) - A auditoria consiste no levantamento, exame e avaliação de

procedimentos, operações, rotinas e demonstrações contábeis de uma entidade. A partir da compreensão conceitual, é correto

dizer que o objeto do trabalho de auditoria se circunscreve: (A) a fatos não registrados documentalmente;

(B) ao conjunto de elementos de controle do patrimônio administrado; (C) aos papéis de trabalho;

(D) aos registros contábeis; (E) ao relatório com a opinião de auditor.

QUESTÕES ESAF

1 - (ESAF / CVM / 2010) - A respeito da elaboração e divulgação das demonstrações financeiras, com base em padrões

contábeis internacionais, é correto afirmar: a) a adoção de padrões internacionais de contabilidade na elaboração

e divulgação das demonstrações financeiras é obrigatória para as

Companhias Abertas cujo capital social seja de propriedade de companhias com sede no exterior.

b) a adoção de padrões contábeis internacionais por parte das Companhias Abertas é opcional para o exercício findo em 2010 e

obrigatório a partir do exercício findo em 2011. c) somente as Companhias Abertas com ações em bolsa deverão, a

partir do exercício findo em 2010, apresentar as demonstrações financeiras consolidadas de acordo com os padrões contábeis

internacionais. d) é opcional às Companhias Abertas a adoção dos padrões

internacionais de contabilidade, desde que cumpram com as normas da legislação societária.

e) a partir do exercício findo em 2010, as Companhias Abertas deverão apresentar suas demonstrações financeiras consolidadas adotando o

padrão contábil internacional.

2 - (ESAF/SEFAZ-SP/2009) - Sobre a auditoria independente, é

correto afirmar que tem por objetivo: A) auxiliar a administração da entidade no cumprimento de seus

objetivos. B) apresentar subsídios para o aperfeiçoamento da gestão e dos

controles internos. C) emitir parecer sobre a adequação das demonstrações contábeis.

D) levar à instância decisória elementos de prova necessários a subsidiar a justa solução do litígio.

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

20

E) recomendar soluções para as não-conformidades apontadas nos relatórios.

QUESTÕES FCC

1 - (FCC/CGM-São Luís/2015) - Ao conduzir a auditoria de demonstrações contábeis, o Auditor Interno deve obter

segurança de que essas demonstrações, como um todo, estão livres de distorção relevante, possibilitando que expresse sua

opinião, principalmente se as demonstrações foram elaboradas

em conformidade com a estrutura de relatório financeiro aplicável. Para esse tipo de problema, a NBC TA 200 orienta que

o auditor busque, inicialmente, uma segurança A) total.

B) razoável. C) mínima.

D) máxima. E) média.

2 - (FCC/CGM-São Luís/2015) - Após a conferência dos cálculos

referentes às demonstrações contábeis, o Auditor de Controle Interno verificou diferença tanto nos valores como nas

classificações de uma demonstração contábil relatada se comparada com a exigida. Essa diferença é denominada:

A) grau de erro.

B) risco de auditoria. C) distorção.

D) margem de erro. E) erro de relevância.

3 - (FCC/CNMP/2015) - A empresa Plantio de Árvores do Norte

S/A, contratou a firma de auditoria Aspectos & Consultoria, para examinar as demonstrações contábeis do exercício de

2014. O objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários. Isso é

alcançado mediante a: (A) expressão de uma opinião pelo auditor sobre se as demonstrações

contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável.

(B) natureza, a oportunidade e a extensão dos procedimentos de

auditoria realizados pelo auditor, alinhados com o objetivo da auditoria. (C) obtenção, pelo auditor, de segurança razoável de que as

demonstrações contábeis como um todo estão livres de distorção

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

21

relevante, independentemente se causada por fraudes ou erros de conhecimento ou não dos responsáveis pela governança.

(D) realização, pelo auditor, de exames nas áreas, atividades, produtos e processos, de forma a alcançar evidências adequadas e suficientes

para elaboração do relatório de auditoria. (E) elaboração dos programas de trabalho de forma a servir como guia

e meio de controle de execução do trabalho, devendo ser revisados e atualizados sempre que as circunstâncias o exigirem.

4 - (FCC/SEFAZ-PE/2014) - Contratado para realizar auditoria

nas demonstrações contábeis da empresa Queijos Coalho S/A, o auditor para obter segurança razoável e reduzir o risco de

auditoria a um nível baixo aceitável e possibilitar alcançar conclusões razoáveis e nelas basear a sua opinião deve:

(A) elaborar os papeis de trabalho de acordo com os procedimentos de

auditoria. (B) obter evidência de auditoria apropriada e suficiente.

(C) planejar os trabalhos de auditoria tomando por base o resultado de auditorias anteriores.

(D) realizar a auditoria de acordo com os procedimentos definidos. (E) avaliar o controle interno.

5 - (FCC/TCE-RS/2014) - Os manuais, de uma maneira geral,

definem auditoria como um exame analítico e pericial das operações contábeis, desde o início até o balanço. Nos termos

da NBC TA 200, o objetivo da auditoria é: (A) levantar informações suficientes e adequadas que permitam

comparar as metas fixadas com os resultados alcançados. (B) controlar os procedimentos contábeis para evitar que informações

de interesse da instituição auditada sejam divulgados.

(C) aumentar o grau de confiança das demonstrações contábeis por parte dos usuários.

(D) estabelecer metodologia para ação integrada de todos os setores da instituição auditada.

(E) apurar e consolidar irregularidades contábeis em relatório para subsidiar eventual investigação de ilícitos administrativos e penais.

6 - (FCC / TRF 2ª Região / 2012) – O auditor independente ou

externo: A) tem como objetivo principal a prevenção e a detecção de falhas no

sistema de controle interno da entidade. B) deve produzir relatórios que visam atender, em linhas gerais, a alta

administração da entidade ou diretorias e gerências. C) tem que fazer análise com alto nível de detalhes,

independentemente da relação custo-benefício, para minimizar o risco

de detecção.

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

22

D) deve produzir um relatório ou parecer sobre as demonstrações contábeis da entidade auditada.

E) tem menor grau de independência em relação à entidade auditada do que o auditor interno.

7 - (FCC / TRT 6ª Região / 2012) – A empresa Jaú S.A. de capital

aberto, por problemas administrativos e financeiros, não efetuou a auditoria externa de suas demonstrações financeiras

nos anos de 2009, 2010 e 2011. Em 2012, por determinação da CVM foi solicitada a apresentar as auditorias de todo o período,

senão teria seu registro cancelado. A empresa precisando manter essa forma de captação de recursos, contratou auditoria

para emitir: (A) parecer de auditoria para o ano de 2009 e relatório de auditoria

para os anos de 2010 e 2011, mediante aplicação das normas de

auditoria vigentes a partir de 2010. (B) parecer de auditoria para os anos de 2009, 2010 e 2011, mediante

a aplicação das normas de auditoria vigentes a partir de 2010. (C) parecer de auditoria para o ano de 2009, aplicando as normas de

auditoria vigentes para o período até 2009, e relatório de auditoria para os anos de 2010 e 2011, mediante aplicação das normas de auditoria

vigentes a partir de 2010. (D) relatório de auditoria para os anos de 2009, 2010 e 2011, mediante

a aplicação das normas de auditoria vigentes até 2009. (E) relatório de auditoria para o ano de 2009, aplicando as normas de

auditoria vigentes para o período até 2009 e parecer de auditoria, para os anos de 2010 e 2011, mediante a aplicação das normas de auditoria

vigentes a partir de 2010.

8 - (FCC/TRT-24/2011) - Ao conduzir uma auditoria de

demonstrações contábeis, são objetivos gerais do auditor obter segurança:

A) razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, devido à fraude ou erro, possibilitando

que o auditor expresse opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade

com a estrutura de relatório financeiro aplicável. B) razoável de que as demonstrações contábeis como um todo estão

livres de distorção irrelevante, devido a erros, possibilitando que o auditor expresse opinião sobre se as demonstrações contábeis foram

elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de parecer financeiro.

C) total de que as demonstrações contábeis em parte estão livres de distorção relevante, devido à fraude ou erro, possibilitando que o

auditor expresse opinião sobre se as demonstrações contábeis foram

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

23

elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável.

D) total de que as demonstrações contábeis em parte estão livres de distorção irrelevante, devido à fraude, possibilitando que o auditor

expresse opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a

estrutura de relatório financeiro aplicável. E) razoável de que as demonstrações contábeis em parte estão livres

de distorção irrelevante, devido à fraude ou erro, possibilitando que o auditor expresse opinião sobre se as demonstrações contábeis foram

elaboradas, em todos os aspectos considerados, em conformidade com a estrutura de parecer financeiro consolidado do auditor independente.

9 - (FCC / SEFAZ/SP - APOFP / 2010) - As normas brasileiras

que estabelecem os preceitos de conduta para o exercício

profissional, especificamente para aqueles que atuam como auditores independentes, são estruturadas como:

a) NBC TI. b) NBC PI.

c) NBC TA. d) NBC PA.

e) NBC TP.

10 - (FCC/TRF-3/2016) - A NBC TA 200 dita que o auditor deve emitir opinião sobre se as demonstrações contábeis foram

elaboradas, em todos os aspectos relevantes. Todavia, a forma que essa opinião será emitida depende

(A) das evidências de auditoria encontradas. (B) da estrutura de relatório financeiro e de lei ou regulamento

aplicáveis.

(C) do organograma da entidade auditada. (D) da experiência do auditor.

(E) do contrato de trabalho celebrado entre o auditor independente e a entidade auditada.

11 - (FCC/TRT-MT/2016) - Nos termos da NBC TA 200, um dos

objetivos gerais do auditor ao conduzir a auditoria de demonstrações contábeis é obter segurança razoável de que

essas demonstrações (A) estão livres de distorções relevantes, como um todo.

(B) estão corrigidas monetariamente. (C) atendem a estrutura orgânica da entidade.

(D) passaram por processo de revisão. (E) foram examinadas por órgãos de controle externo.

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

24

QUESTÕES DIVERSAS

1 - (CESGRANRIO/LIQUIGÁS-Auditor/2012) - São objetivos

gerais do auditor, ao conduzir a auditoria das demonstrações

contábeis, A) obter segurança razoável de que as demonstrações contábeis estão

livres de distorção relevante, causada por fraude ou erro, permitindo que o auditor expresse sua opinião sobre a elaboração dessas

demonstrações consoante a estrutura de relatório financeiro aplicável. B) rastrear fraudes e identificar se a aplicação dos recursos financeiros

da empresa está de acordo com as normas impostas pelos órgãos de fiscalização e regulamentação.

C) apresentar relatório sobre a administração e comunicar-se conforme exigido pelas Normas Brasileiras de Contabilidade.

D) identificar se a empresa apresenta informações nas demonstrações contábeis de acordo com as normas impostas pelo Ministério Público.

E) comprovar se os ativos e passivos sofreram variações conforme estipulado no planejamento estratégico da empresa.

Gabarito - ESAF

1 2 3 4 5 6 7 8 9 10

E C

Gabarito - FCC

1 2 3 4 5 6 7 8 9 10

B C A B C D C A D B

11

A

Gabarito - FGV

1 2 3 4 5 6 7 8 9 10

D B

Gabarito - Diversas

1 2 3 4 5 6 7 8 9 10

A

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

25

QUESTÕES COMENTADAS

QUESTÕES FGV

1 - (FGV/ISS-Recife/2014) - O auditor, ao expressar opinião de que as demonstrações contábeis foram elaboradas, em todos

os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável, produz o seguinte efeito:

(A) revela as distorções do planejamento da auditoria das demonstrações contábeis.

(B) reduz os riscos de auditoria das demonstrações contábeis o que gera segurança para os usuários.

(C) proporciona o aumento de evidências de auditoria das demonstrações contábeis.

(D) aumenta o grau de confiança nas demonstrações contábeis por parte dos usuários.

(E) assegura que os objetivos operacionais desejados pela administração foram alcançados.

Comentários: Segundo a NBC TA 200, o objetivo da auditoria é aumentar o

grau de confiança nas demonstrações contábeis por parte dos usuários. Resposta: D

2 - (FGV/TJ-PI ANALISTA JUDICIÁRIO/2016) - A auditoria

consiste no levantamento, exame e avaliação de procedimentos, operações, rotinas e demonstrações contábeis

de uma entidade. A partir da compreensão conceitual, é correto dizer que o objeto do trabalho de auditoria se circunscreve:

(A) a fatos não registrados documentalmente; (B) ao conjunto de elementos de controle do patrimônio administrado;

(C) aos papéis de trabalho; (D) aos registros contábeis;

(E) ao relatório com a opinião de auditor.

Comentários:

Todo o trabalho de auditoria independente se circunscreve às demonstrações contábeis, ao contrário de outros tipos de auditoria.

Dessa forma, a única alternativa que corretamente se relaciona ao objeto auditado pelo auditor independente é a letra B.

Resposta: B

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

26

QUESTÕES ESAF

1 - (ESAF / CVM / 2010) - A respeito da elaboração e divulgação

das demonstrações financeiras, com base em padrões

contábeis internacionais, é correto afirmar: a) a adoção de padrões internacionais de contabilidade na elaboração

e divulgação das demonstrações financeiras é obrigatória para as Companhias Abertas cujo capital social seja de propriedade de

companhias com sede no exterior. b) a adoção de padrões contábeis internacionais por parte das

Companhias Abertas é opcional para o exercício findo em 2010 e obrigatório a partir do exercício findo em 2011.

c) somente as Companhias Abertas com ações em bolsa deverão, a partir do exercício findo em 2010, apresentar as demonstrações

financeiras consolidadas de acordo com os padrões contábeis internacionais.

d) é opcional às Companhias Abertas a adoção dos padrões internacionais de contabilidade, desde que cumpram com as normas

da legislação societária.

e) a partir do exercício findo em 2010, as Companhias Abertas deverão apresentar suas demonstrações financeiras consolidadas adotando o

padrão contábil internacional.

Comentários: Primeiramente, ressalta-se que, por ser uma Prova da Comissão

de Valores Mobiliários (CVM), foi cobrado do candidato o conhecimento das resoluções daquela Autarquia. Dessa forma, o art. 1º da Instrução

CVM 457/2007 determina que “as companhias abertas deverão, a partir do exercício findo em 2010, apresentar as suas demonstrações

financeiras consolidadas adotando o padrão contábil internacional, de acordo com os pronunciamentos emitidos pelo International

Accounting Standards Board – IASB.” Cabe observar que as Normas Brasileiras de Contabilidade

aplicadas à Auditoria Independente (NBC PA e NBC TA) são aplicadas

para os exercícios iniciados em ou após 1º de janeiro de 2010. Resposta: E

2 - (ESAF/SEFAZ-SP/2009) - Sobre a auditoria independente, é

correto afirmar que tem por objetivo: A) auxiliar a administração da entidade no cumprimento de seus

objetivos. B) apresentar subsídios para o aperfeiçoamento da gestão e dos

controles internos. C) emitir parecer sobre a adequação das demonstrações contábeis.

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

27

D) levar à instância decisória elementos de prova necessários a subsidiar a justa solução do litígio.

E) recomendar soluções para as não-conformidades apontadas nos relatórios.

Comentários:

Questão bastante comum em provas de auditoria. Para respondê-la, basta saber o objetivo de uma auditoria independente,

que é, segundo a NBC TA 200, “aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários. Isso é alcançado

mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos

relevantes, em conformidade com uma estrutura de relatório financeiro aplicável”. (Grifei)

Deve-se ressaltar que a questão ainda traz a opinião do auditor

independente com a nomenclatura antiga (“Parecer”), pois foi elaborada antes da nova normatização. A partir da edição da NBC TA

700, o produto do auditor independente, por meio do qual ele manifesta sua opinião, passou a chamar Relatório do Auditor

Independente. As letras A, B, D, e E são características e/ou objetivos da

Auditoria Interna. Resposta: C

QUESTÕES FCC

1 - (FCC/CGM-São Luís/2015) - Ao conduzir a auditoria de

demonstrações contábeis, o Auditor Interno deve obter segurança de que essas demonstrações, como um todo, estão

livres de distorção relevante, possibilitando que expresse sua opinião, principalmente se as demonstrações foram elaboradas

em conformidade com a estrutura de relatório financeiro aplicável. Para esse tipo de problema, a NBC TA 200 orienta que

o auditor busque, inicialmente, uma segurança A) total.

B) razoável. C) mínima.

D) máxima.

E) média.

Comentários: Segundo a NBC TA 200, o auditor consegue ter apenas uma

segurança RAZOÁVEL para opinar sobre as demonstrações contábeis. Nunca total. Questão literal.

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

28

Resposta: B

2 - (FCC/CGM-São Luís/2015) - Após a conferência dos cálculos referentes às demonstrações contábeis, o Auditor de Controle

Interno verificou diferença tanto nos valores como nas classificações de uma demonstração contábil relatada se

comparada com a exigida. Essa diferença é denominada: A) grau de erro.

B) risco de auditoria. C) distorção.

D) margem de erro. E) erro de relevância.

Comentários:

Segundo a NBC TA 200, a diferença entre o valor, a classificação,

a apresentação ou a divulgação de uma demonstração contábil relatada e o valor, a classificação, a apresentação ou a divulgação que

é exigida para que o item esteja de acordo com a estrutura de relatório financeiro aplicável é chamada de DISTORÇÃO.

Resposta: C

3 - (FCC/CNMP/2015) - A empresa Plantio de Árvores do Norte S/A, contratou a firma de auditoria Aspectos & Consultoria,

para examinar as demonstrações contábeis do exercício de 2014. O objetivo da auditoria é aumentar o grau de confiança

nas demonstrações contábeis por parte dos usuários. Isso é alcançado mediante a:

(A) expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em

conformidade com uma estrutura de relatório financeiro aplicável.

(B) natureza, a oportunidade e a extensão dos procedimentos de auditoria realizados pelo auditor, alinhados com o objetivo da auditoria.

(C) obtenção, pelo auditor, de segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção

relevante, independentemente se causada por fraudes ou erros de conhecimento ou não dos responsáveis pela governança.

(D) realização, pelo auditor, de exames nas áreas, atividades, produtos e processos, de forma a alcançar evidências adequadas e suficientes

para elaboração do relatório de auditoria. (E) elaboração dos programas de trabalho de forma a servir como guia

e meio de controle de execução do trabalho, devendo ser revisados e atualizados sempre que as circunstâncias o exigirem.

Comentários:

Segundo o item 3 da NBC TA 200, o objetivo da auditoria é

aumentar o grau de confiança nas demonstrações contábeis por parte

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

29

dos usuários. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis

foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro

aplicável. Resposta: A

4 - (FCC/SEFAZ-PE/2014) - Contratado para realizar auditoria

nas demonstrações contábeis da empresa Queijos Coalho S/A, o auditor para obter segurança razoável e reduzir o risco de

auditoria a um nível baixo aceitável e possibilitar alcançar conclusões razoáveis e nelas basear a sua opinião deve:

(A) elaborar os papeis de trabalho de acordo com os procedimentos de auditoria.

(B) obter evidência de auditoria apropriada e suficiente.

(C) planejar os trabalhos de auditoria tomando por base o resultado de auditorias anteriores.

(D) realizar a auditoria de acordo com os procedimentos definidos. (E) avaliar o controle interno.

Comentários:

Segundo a NBC TA 200, para obter segurança razoável, o auditor deve obter evidência de auditoria apropriada e suficiente para

reduzir o risco de auditoria a um nível baixo aceitável e, com isso, possibilitar a ele obter conclusões razoáveis e nelas basear a sua

opinião. Resposta: B

5 - (FCC/TCE-RS/2014) - Os manuais, de uma maneira geral,

definem auditoria como um exame analítico e pericial das

operações contábeis, desde o início até o balanço. Nos termos da NBC TA 200, o objetivo da auditoria é:

(A) levantar informações suficientes e adequadas que permitam comparar as metas fixadas com os resultados alcançados.

(B) controlar os procedimentos contábeis para evitar que informações de interesse da instituição auditada sejam divulgados.

(C) aumentar o grau de confiança das demonstrações contábeis por parte dos usuários.

(D) estabelecer metodologia para ação integrada de todos os setores da instituição auditada.

(E) apurar e consolidar irregularidades contábeis em relatório para subsidiar eventual investigação de ilícitos administrativos e penais.

Comentários:

Segundo o item 3 da NBC TA 200, o objetivo da auditoria é

aumentar o grau de confiança nas demonstrações contábeis por parte

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

30

dos usuários. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas,

em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável.

Resposta: C

6 - (FCC / TRF 2ª Região / 2012) – O auditor independente ou externo:

A) tem como objetivo principal a prevenção e a detecção de falhas no sistema de controle interno da entidade.

B) deve produzir relatórios que visam atender, em linhas gerais, a alta administração da entidade ou diretorias e gerências.

C) tem que fazer análise com alto nível de detalhes, independentemente da relação custo-benefício, para minimizar o risco

de detecção.

D) deve produzir um relatório ou parecer sobre as demonstrações contábeis da entidade auditada.

E) tem menor grau de independência em relação à entidade auditada do que o auditor interno.

Comentários:

A letra A está errada, pois o objetivo principal do auditor independente é emitir uma opinião sobre se as demonstrações

contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável.

Em relação à alternativa B, trata-se de auditoria interna e não externa.

A letra C também está incorreta, pois o custo-benefício deve ser levado em conta em qualquer tipo de auditoria.

Por fim, foi visto que quem tem menor grau de independência é

a auditoria interna e não a externa. Portanto, a alternativa E está errada.

Resposta: D

7 - (FCC / TRT 6ª Região / 2012) – A empresa Jaú S.A. de capital aberto, por problemas administrativos e financeiros, não

efetuou a auditoria externa de suas demonstrações financeiras nos anos de 2009, 2010 e 2011. Em 2012, por determinação da

CVM foi solicitada a apresentar as auditorias de todo o período, senão teria seu registro cancelado. A empresa precisando

manter essa forma de captação de recursos, contratou auditoria para emitir:

(A) parecer de auditoria para o ano de 2009 e relatório de auditoria para os anos de 2010 e 2011, mediante aplicação das normas de

auditoria vigentes a partir de 2010.

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

31

(B) parecer de auditoria para os anos de 2009, 2010 e 2011, mediante a aplicação das normas de auditoria vigentes a partir de 2010.

(C) parecer de auditoria para o ano de 2009, aplicando as normas de auditoria vigentes para o período até 2009, e relatório de auditoria para

os anos de 2010 e 2011, mediante aplicação das normas de auditoria vigentes a partir de 2010.

(D) relatório de auditoria para os anos de 2009, 2010 e 2011, mediante a aplicação das normas de auditoria vigentes até 2009.

(E) relatório de auditoria para o ano de 2009, aplicando as normas de auditoria vigentes para o período até 2009 e parecer de auditoria, para

os anos de 2010 e 2011, mediante a aplicação das normas de auditoria vigentes a partir de 2010.

Comentários:

Questão que cobrou o entendimento de dois aspectos da

aplicação das novas normas de auditoria: A partir de quando elas entraram em vigor e qual a nova denominação do produto entregue

pelo auditor independente. Dessa forma, o candidato deveria saber que as normas atualmente vigentes devem ser aplicadas para exercícios

iniciados em 01/01/2010, e que, por essas normas, o produto final do auditor independente chama-se Relatório.

Dessa forma, o auditor contratado deveria aplicar a legislação vigente em 2009 ao auditar aquele período, e emitir um Parecer de

Auditoria. A partir de 2010, deveria utilizar as novas normas e emitir um Relatório de Auditoria. Mas atenção! Mesmo em 2012 há questões

utilizando a nomenclatura Parecer para se referir ao Relatório de Auditor Independente.

Resposta: C

8 - (FCC/TRT-24/2011) - Ao conduzir uma auditoria de

demonstrações contábeis, são objetivos gerais do auditor obter segurança:

A) razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, devido à fraude ou erro, possibilitando

que o auditor expresse opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade

com a estrutura de relatório financeiro aplicável.

B) razoável de que as demonstrações contábeis como um todo estão livres de distorção irrelevante, devido a erros, possibilitando que o

auditor expresse opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a

estrutura de parecer financeiro. C) total de que as demonstrações contábeis em parte estão livres de

distorção relevante, devido à fraude ou erro, possibilitando que o auditor expresse opinião sobre se as demonstrações contábeis foram

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

32

elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável.

D) total de que as demonstrações contábeis em parte estão livres de distorção irrelevante, devido à fraude, possibilitando que o auditor

expresse opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a

estrutura de relatório financeiro aplicável. E) razoável de que as demonstrações contábeis em parte estão livres

de distorção irrelevante, devido à fraude ou erro, possibilitando que o auditor expresse opinião sobre se as demonstrações contábeis foram

elaboradas, em todos os aspectos considerados, em conformidade com a estrutura de parecer financeiro consolidado do auditor independente.

Comentários:

De acordo a NBC TA 200, ao conduzir a auditoria de

demonstrações contábeis, um dos objetivos gerais do auditor é: [...] obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, independentemente se causadas por fraude

ou erro, possibilitando assim que o auditor expresse sua opinião sobre se as demonstrações contábeis foram

elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável.

Assim, a única alternativa que atende ao pedido é a de letra A.

As alternativas C e D falam de segurança total, que não se aplica. As letras B e E falam de distorção irrelevante, quando o correto seria

relevante. Resposta: A

9 - (FCC / SEFAZ/SP - APOFP / 2010) - As normas brasileiras que estabelecem os preceitos de conduta para o exercício

profissional, especificamente para aqueles que atuam como auditores independentes, são estruturadas como:

a) NBC TI. b) NBC PI.

c) NBC TA. d) NBC PA.

e) NBC TP.

Comentários: Temos certeza que não acharam que seria possível que o tema

fosse cobrado dessa forma, acertamos? Infelizmente, como dizia um professor nosso: a vida de concurseiro não é fácil...

Segundo a Resolução CFC nº 1.328/2011, que dispõe sobre a

Estrutura das Normas Brasileiras de Contabilidade, as NBC PA são as

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

33

Normas Brasileiras de Contabilidade aplicadas, especificamente, aos contadores que atuam como auditores independentes. Essa mesma

Resolução define, ainda: • NBC TI são as normas técnicas aplicáveis aos trabalhos de

Auditoria Interna; • NBC PI são as normas profissionais aplicadas especificamente

aos contadores que atuam como auditores internos; • NBC TA são as normas técnicas aplicadas à Auditoria

convergentes com as Normas Internacionais de Auditoria Independente emitidas pela IFAC (Federação Internacional de

Contadores); e • NBC TP são as normas técnicas aplicáveis aos trabalhos de

Perícia. As palavras-chave para identificar que a questão tratava da NBC

PA eram: profissional e auditor independente.

Resposta: D

10 - (FCC/TRF-3/2016) - A NBC TA 200 dita que o auditor deve emitir opinião sobre se as demonstrações contábeis foram

elaboradas, em todos os aspectos relevantes. Todavia, a forma que essa opinião será emitida depende

(A) das evidências de auditoria encontradas. (B) da estrutura de relatório financeiro e de lei ou regulamento

aplicáveis. (C) do organograma da entidade auditada.

(D) da experiência do auditor. (E) do contrato de trabalho celebrado entre o auditor independente e

a entidade auditada.

Comentários:

Segundo o item A12 da NBC TA 200, a opinião expressa pelo auditor é se as demonstrações contábeis foram elaboradas, em todos

os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável. A forma da opinião do auditor, porém, depende da

estrutura de relatório financeiro aplicável e de lei ou regulamento, que sejam aplicáveis.

Resposta: B

11 - (FCC/TRT-MT/2016) - Nos termos da NBC TA 200, um dos objetivos gerais do auditor ao conduzir a auditoria de

demonstrações contábeis é obter segurança razoável de que essas demonstrações

(A) estão livres de distorções relevantes, como um todo. (B) estão corrigidas monetariamente.

(C) atendem a estrutura orgânica da entidade.

(D) passaram por processo de revisão.

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

34

(E) foram examinadas por órgãos de controle externo.

Comentários: De acordo a NBC TA 200, ao conduzir a auditoria de

demonstrações contábeis, um dos objetivos gerais do auditor é obter segurança razoável de que as demonstrações contábeis como um todo

estão livres de distorção relevante, independentemente se causadas por fraude ou erro, possibilitando assim que o auditor expresse sua

opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de

relatório financeiro aplicável. Resposta: A

QUESTÕES DIVERSAS

1 - (CESGRANRIO/LIQUIGÁS-Auditor/2012) - São objetivos

gerais do auditor, ao conduzir a auditoria das demonstrações contábeis,

A) obter segurança razoável de que as demonstrações contábeis estão

livres de distorção relevante, causada por fraude ou erro, permitindo que o auditor expresse sua opinião sobre a elaboração dessas

demonstrações consoante a estrutura de relatório financeiro aplicável. B) rastrear fraudes e identificar se a aplicação dos recursos financeiros

da empresa está de acordo com as normas impostas pelos órgãos de fiscalização e regulamentação.

C) apresentar relatório sobre a administração e comunicar-se conforme exigido pelas Normas Brasileiras de Contabilidade.

D) identificar se a empresa apresenta informações nas demonstrações contábeis de acordo com as normas impostas pelo Ministério Público.

E) comprovar se os ativos e passivos sofreram variações conforme estipulado no planejamento estratégico da empresa.

Comentários:

Questão praticamente literal, em que a opção correta é a letra A.

Não é um objetivo geral do auditor independente rastrear fraudes, nem apresentar relatório sobre a administração. Além disso,

não é o Ministério Público que impõe normas acerca das demonstrações contábeis, mas sim leis, normas emitidas pelo CFC, CVM, etc.

Por fim, não é objetivo do auditor independente verificar variações no planejamento estratégico da empresa.

Resposta: A

Curso de Auditoria para Sefin-RO 2017 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

35

Referências utilizadas na elaboração do curso

ALMEIDA, Marcelo Cavalcanti. Auditoria: um curso moderno e completo. 8. ed. São Paulo: Atlas, 2012.

ATTIE, William. Auditoria: conceitos e aplicações. 5. ed. São Paulo:

Atlas, 2010.

________. Auditoria Interna. 2. ed. São Paulo: Atlas, 2009.

BRITO, Claudenir; FONTENELLE, Rodrigo. Auditoria privada e governamental: Teoria de forma objetiva e mais de 500

questões comentadas. Niterói: Impetus. 3. ed. 2015.

CONSELHO FEDERAL DE CONTABILIDADE. Normas Brasileiras de

Contabilidade.

CREPALDI, Sílvio Aparecido. Auditoria contábil: teoria e prática. 8. ed. São Paulo: Atlas, 2012.

FONTENELLE, Rodrigo. Auditoria: mais de 219 questões de concursos

com gabarito comentado. Rio de Janeiro: Elsevier. 1. ed. 2012.

FRANCO, Hilário e MARRA, Ernesto. Auditoria contábil. 4. ed. São Paulo: Atlas, 2011.