aula 9 - investimentos

TRANSCRIPT

Investimentos que garantem uma renda periódica

Ações

• Dividendos.• Distribuídos periodicamente.• Isento de IR.

Fundos Imobiliários

• Recebimento de Proventos.• Distribuídos periodicamente.• Isento de IR na maioria dos

casos.

Títulos Públicos

• Juros semestrais.• Pré-fixados ou atrelados à

inflação.

Previdência Privada

• Ideal para prazos maiores (acima de 10 anos).

• O valor acumulado durante os anos se tornam uma renda.

Estratégia de Inteligência PatrimonialComo os ricos trocam de carro

Provavelmente você já deve ter escutado que:

• Carro é um passivo, pois só gera despesas…

• Comprar carro novo é uma furada porque desvaloriza 20% só de tirá-lo da concessionária…

• Rico só é rico porque não gosta de perder dinheiro…

• Os ricos são ricos porque sabem fazer bons negócios…

Sim!Tudo isso é verdade

Será que nessas horas eles não se preocupam em perder dinheiro?

Não se engane…. Os Ricos evitam perder Dinheiro ao Trocar de Carro! Como? Evitando os juros!

Como os ricos trocam de carro

• No Brasil, a forma mais comum de se comprar um carro é através do financiamento.

• Geralmente a pessoa dá uma entrada e financia o restante do valor do carro em 48 meses.

• Quando o financiamento acaba, qual é a primeira coisa que esta pessoa faz novamente?

EXATO!TROCA DE CARRO DE NOVO!

• 1 – Vai a uma concessionária,• 2 – Dá o carro usado como forma de entrada,• 3 – Financia um carro novo!

Mais juros… Mais impostos… Menos dinheiro no seu bolso…Isso se torna um Ciclo de Destruição Financeira!

Para ser mais didático, vamos considerar o valor de um carro popular padrão com 5 anos de uso.

Gol 1.0 4p Completo 2013.

SITUAÇÃO 1• Hoje, o Gol 2013 está avaliado na faixa de R$ 25.000,00 pela tabela

FIPE.• Você vai a uma concessionária para trocar o seu carro usado por

um modelo NOVO idêntico.• Hoje o Gol Trendline 1.0 custa: R$ 42.230.• E seu carro foi avaliado por R$ 23.000,00 (estou sendo bonzinho

com você… 92% da Fipe)

• Você financia a diferença: R$ 19.230,00, em 48 parcelas de R$ 577,00 a uma taxa de 1,6 % a.m.

• Você, feliz da vida, sai da concessionária com seu novo possante.E, em suaves prestações, gasta nos próximos 48 meses uma quantia de:

R$ 19.230,00 (valor financiado) + R$ 8.466,00 de JUROS!

Mas calma aí… Ainda vem a pior parte!

• Seu carro, que valia R$ 42.230,00 quando saiu da concessionária, valerá na média R$ 25.000,00 ao término do financiamento.

Total de Desvalorização: R$ 17.230,00

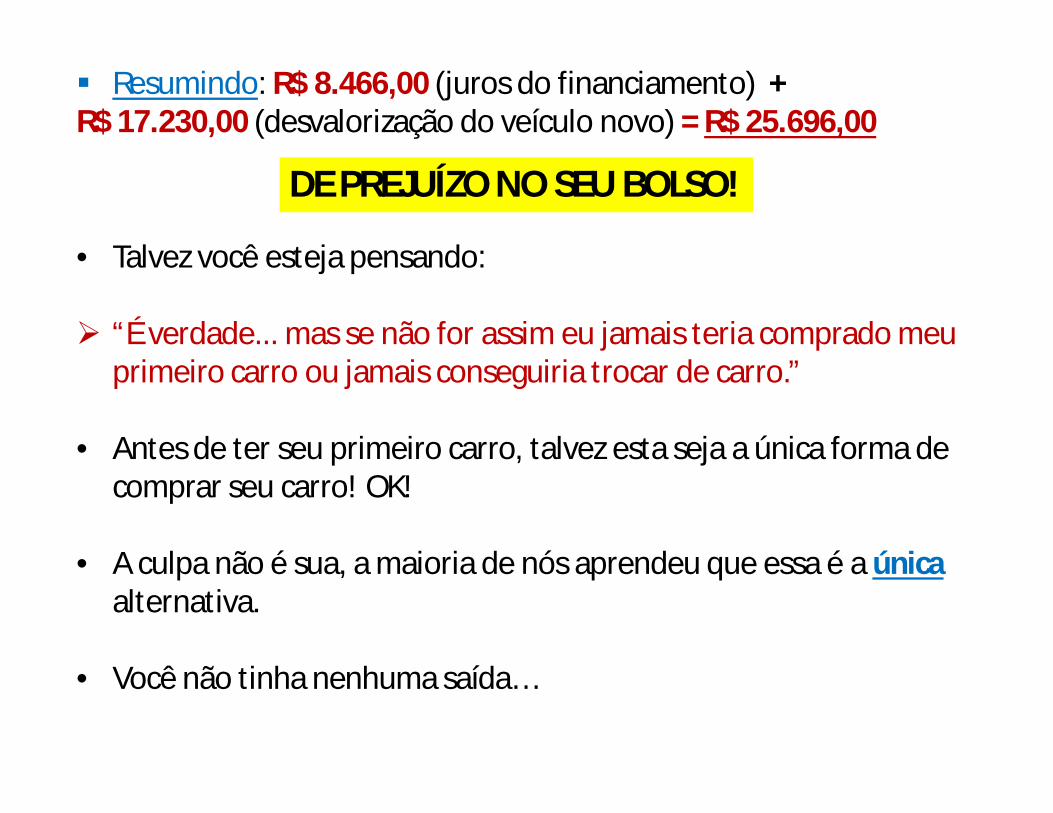

• Talvez você esteja pensando:

“É verdade... mas se não for assim eu jamais teria comprado meu primeiro carro ou jamais conseguiria trocar de carro.”

• Antes de ter seu primeiro carro, talvez esta seja a única forma de comprar seu carro! OK!

• A culpa não é sua, a maioria de nós aprendeu que essa é a únicaalternativa.

• Você não tinha nenhuma saída…

Resumindo: R$ 8.466,00 (juros do financiamento) + R$ 17.230,00 (desvalorização do veículo novo) = R$ 25.696,00

DE PREJUÍZO NO SEU BOLSO!

• Como trocar de carro SEM PERDER DINHEIRO!?

• Ou até melhor… E se além de poder trocar de carro, você tivesse a opção de dar um SUPER UPGRADE na sua máquina!

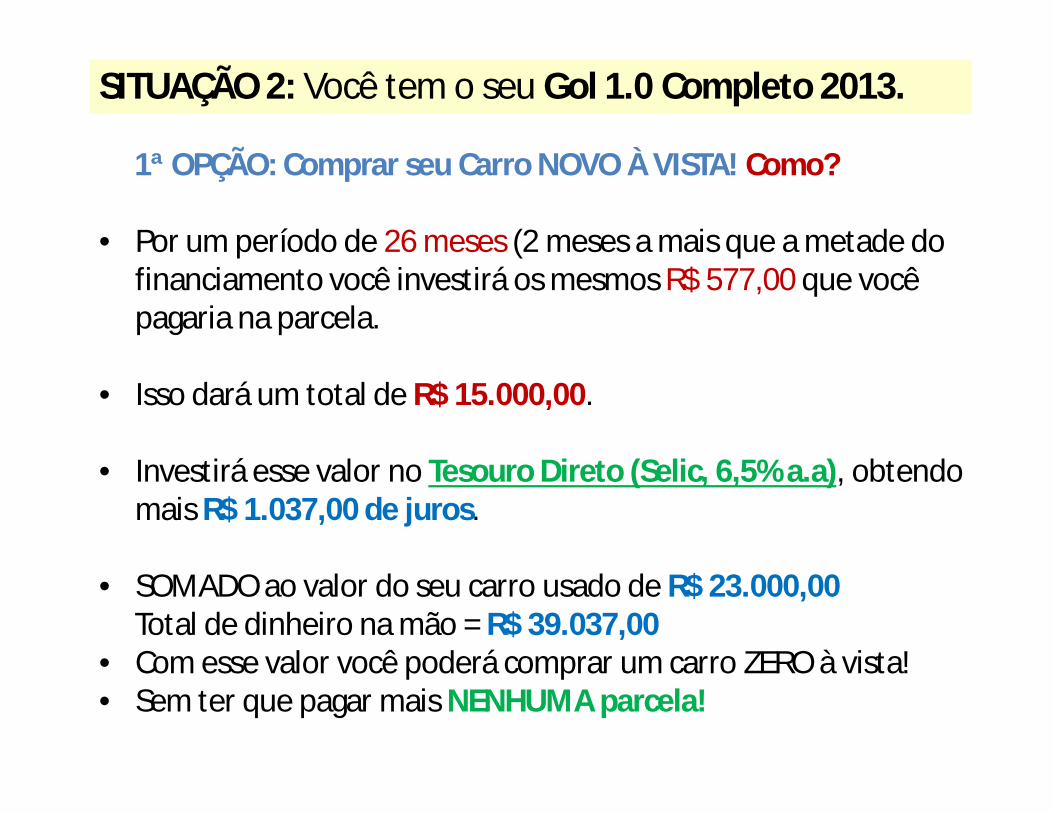

SITUAÇÃO 2: Você tem o seu Gol 1.0 Completo 2013.

1ª OPÇÃO: Comprar seu Carro NOVO À VISTA! Como?

• Por um período de 26 meses (2 meses a mais que a metade do financiamento você investirá os mesmos R$ 577,00 que você pagaria na parcela.

• Isso dará um total de R$ 15.000,00.

• Investirá esse valor no Tesouro Direto (Selic, 6,5% a.a), obtendo mais R$ 1.037,00 de juros.

• SOMADO ao valor do seu carro usado de R$ 23.000,00Total de dinheiro na mão = R$ 39.037,00

• Com esse valor você poderá comprar um carro ZERO à vista!• Sem ter que pagar mais NENHUMA parcela!

• Em METADE do tempo do financiamento, você compra seu carro ZERO à vista!

• Lembre-se: Com dinheiro na mão para comprar seu carro à vista, você tem mais poder de barganha…

• Essa opção é muito legal…

• Mas também podemos ter outra opção MAIS LEGAL AINDA!

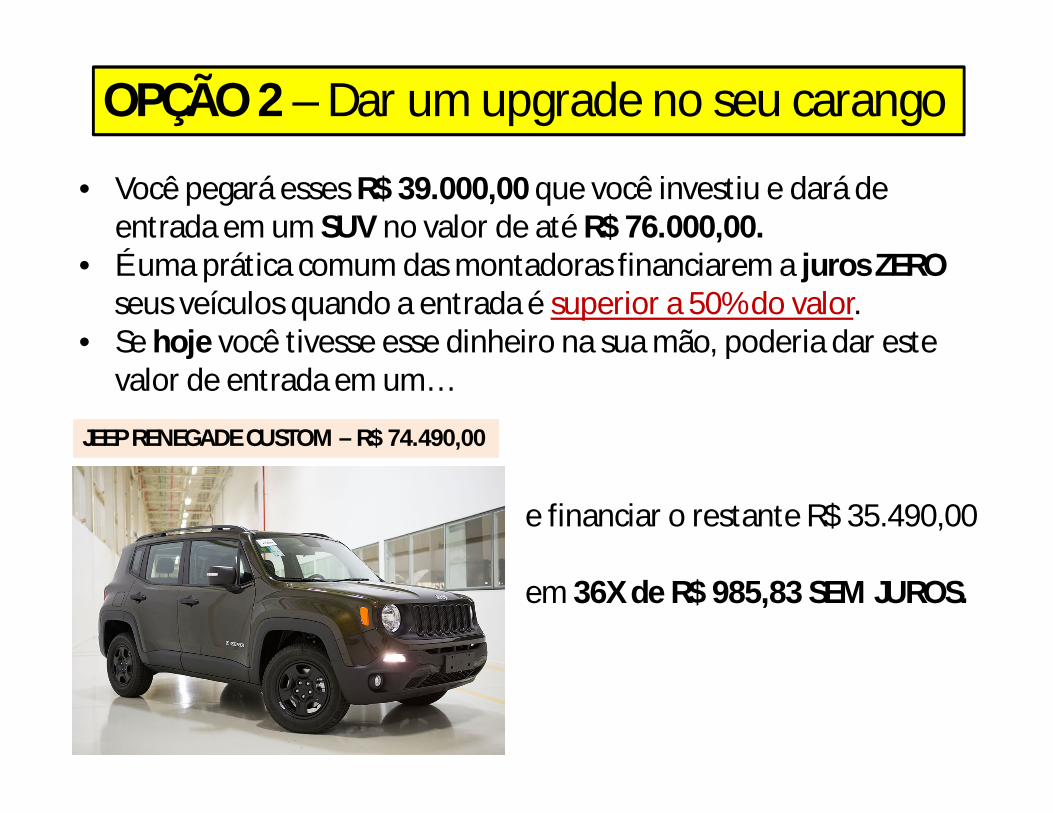

OPÇÃO 2 – Dar um upgrade no seu carango

• Você pegará esses R$ 39.000,00 que você investiu e dará de entrada em um SUV no valor de até R$ 76.000,00.

• É uma prática comum das montadoras financiarem a juros ZEROseus veículos quando a entrada é superior a 50% do valor.

• Se hoje você tivesse esse dinheiro na sua mão, poderia dar este valor de entrada em um…

JEEP RENEGADE CUSTOM – R$ 74.490,00

e financiar o restante R$ 35.490,00

em 36X de R$ 985,83 SEM JUROS.

• Quando você for trocar de carro novamente, você dará um Jeep Renegade na troca, que vale MUITO mais que um Gol…

• A cada vez que for trocar de carro você poderá pegar um carro MELHOR!

• Mas não existe risco nisso tudo? E se eu perder dinheiro?

• Muito justa essa pergunta! De forma absolutamente clara: A estratégia usada aqui é conhecida como o modelo MAIS SEGUROde investimento que existe no Brasil!

• PRATICAMENTE NÃO HÁ RISCO DE PERDER DINHEIRO NO TESOURO DIRETO.

• Para dar errado, o Brasil teria que entrar em um colapso financeiro e todos os bancos teriam que falir!

E por que “RISCO ZERO”?

• De uma forma bem resumida e didática…

• É como se VOCÊ emprestasse o seu dinheiro para o Brasil…

• E o Brasil garantisse a devolução do seu dinheiro acrescido de juros em um prazo determinado.

• Leia com atenção: GARANTIA DE DEVOLUÇÃO por parte do governo…

• As chances de o governo deixar de te pagar nessa modalidade de investimento são mínimas.

• O prazo e o juros podem variar, de acordo com cada título, e você pode entrar e sair desse investimento QUANDO QUISER!

http://www.tesouro.fazenda.gov.br/tesouro-direto

Financiamento balão: a compra que vira recompra

• Surgiu no fim de 2014, o plano de financiamento balão é comum entre marcas premium como Audi (Audi Pass), BMW (Sign & Go), Mercedes (Flexibility), Jaguar e Land Rover (Access).

• Atualmente também está disponível para marcas como Nissan (Nissan Replay) e Volkswagen (Sempre Novo). A Chevrolet, que não adota nome específico, e a Hyundai (Compra Certa).

• Na prática, o plano funciona da seguinte maneira: o comprador dá uma entrada (de 10% a 30%) e paga o saldo em 24 ou 36 parcelas (caso da Nissan e Volkswagen). A última parcela corresponderá entre 40% a 50% do valor do veículo, que é a parcela balão.

• Dúvida comum: vale a pena deixar um valor tão alto para o final?

• Sim, somente se a intenção é trocar de carro antes dos 3 anos de uso.

• A parcela balão não precisa ser quitada em dinheiro. O que entra como pagamento é o valor do veículo usado.

• Parte do dinheiro da venda quita o financiamento e a sobra serve para dar entrada em outro modelo zero-quilômetro.

• Para quem troca de automóvel com até 3 anos de uso e gosta da marca, esse tipo de plano é vantajoso por ter uma parcela mais acessível.

• Cuidado!! O problema desse tipo de financiamento é que ele cobra fidelidade para obter as vantagens prometidas.

• Caso o comprador desista de trocar de carro ou resolva trocar de marca ao fim do financiamento, ele terá que quitar a parcela balão – a marca não irá receber o veículo usado como forma de pagamento.

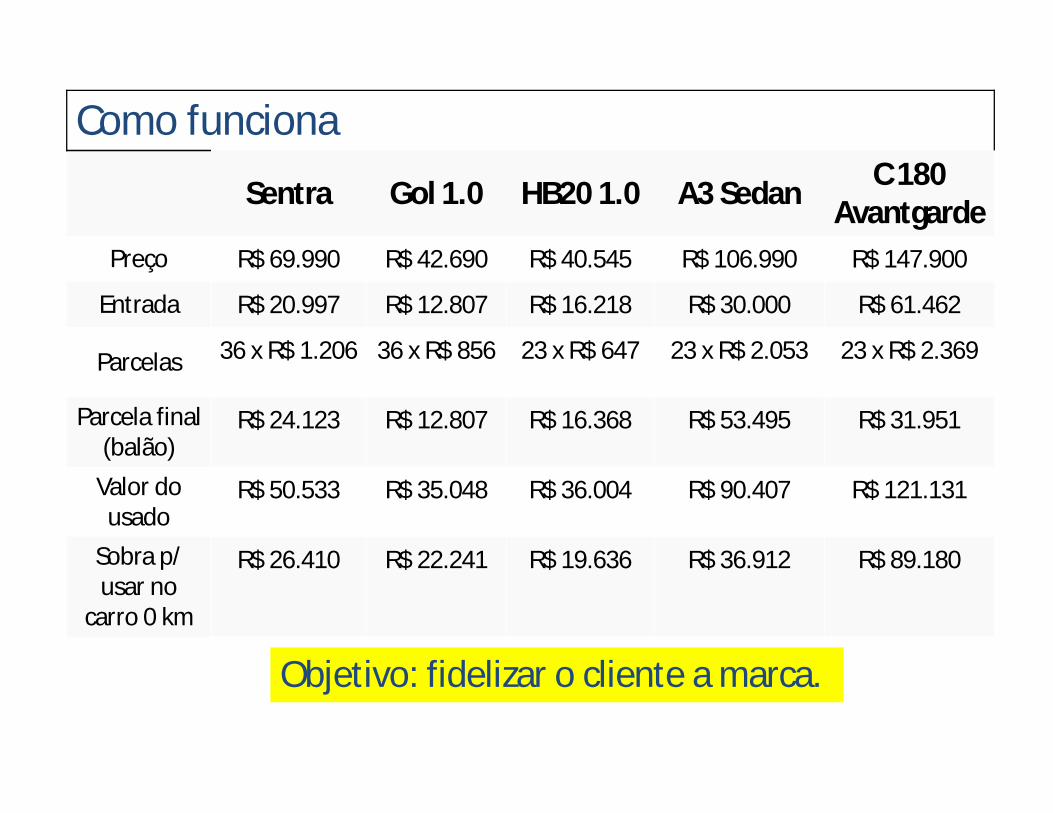

Como funciona

Sentra Gol 1.0 HB20 1.0 A3 Sedan C 180 Avantgarde

Preço R$ 69.990 R$ 42.690 R$ 40.545 R$ 106.990 R$ 147.900

Entrada R$ 20.997 R$ 12.807 R$ 16.218 R$ 30.000 R$ 61.462

Parcelas 36 x R$ 1.206 36 x R$ 856 23 x R$ 647 23 x R$ 2.053 23 x R$ 2.369

Parcela final (balão)

R$ 24.123 R$ 12.807 R$ 16.368 R$ 53.495 R$ 31.951

Valor do usado

R$ 50.533 R$ 35.048 R$ 36.004 R$ 90.407 R$ 121.131

Sobra p/ usar no

carro 0 km

R$ 26.410 R$ 22.241 R$ 19.636 R$ 36.912 R$ 89.180

Objetivo: fidelizar o cliente a marca.

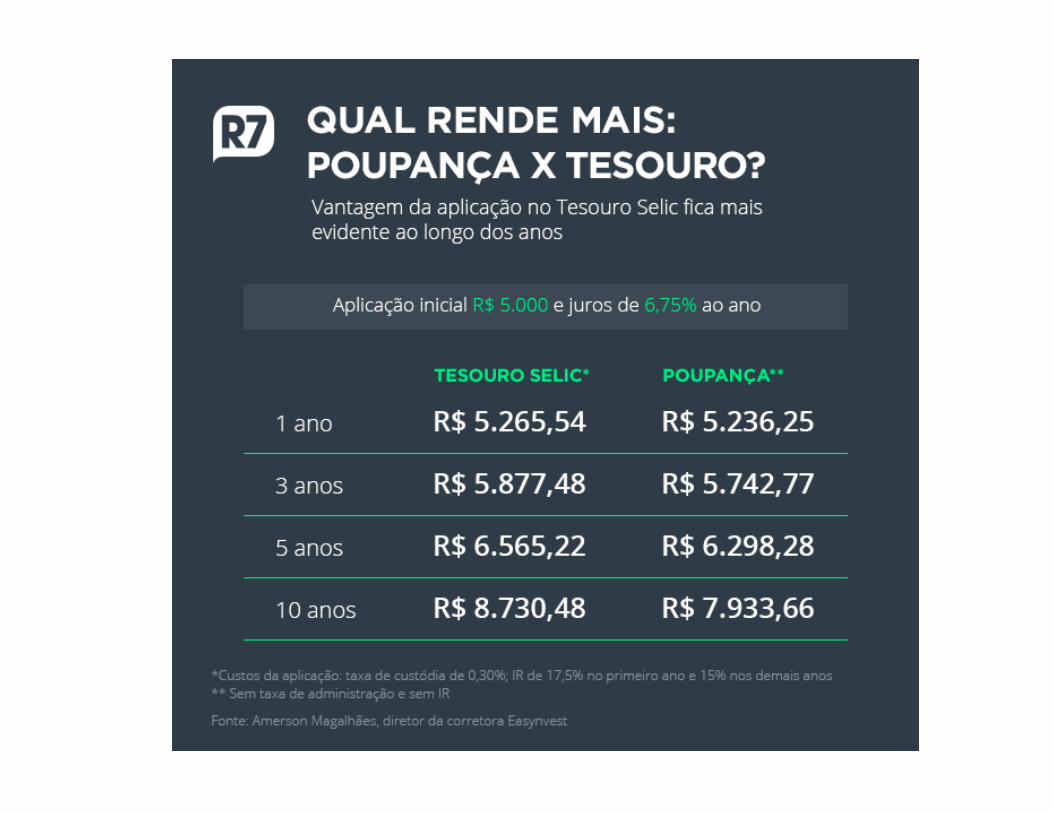

Tesouro Direto O QUE É?

• Programa do Tesouro Nacional desenvolvido em parceria com aBM&F Bovespa (atual B3) para venda de títulos públicos federaispara pessoas físicas, por meio da internet.

• Objetivo: democratizar o acesso aos títulos públicos, ao permitiraplicações a partir de R$ 30,00.

• Antes do Tesouro Direto, o investimento em títulos públicos porpessoas físicas era possível somente por meio de fundos derenda fixa que, por cobrarem elevadas taxas de administração,especialmente em aplicações de baixo valor, reduziam aatratividade desse tipo de investimento.

Tesouro Direto

• O Tesouro Direto contribuiu para a diversificação ecomplementação das alternativas de investimento ao oferecertítulos com diferentes tipos de rentabilidade (prefixada, ligada àvariação da inflação ou à variação da taxa de juros básica daeconomia - Selic), de prazos de vencimento e de fluxos deremuneração.

• Além de acessível e de apresentar opções de investimento que seencaixam aos seus objetivos financeiros, o Tesouro Direto ofereceboa rentabilidade e liquidez diária, mesmo sendo a aplicação demenor risco do mercado.

• Representa, portanto, uma excelente oportunidade para vocêrealizar seu planejamento financeiro sem complicação.

• Processo 100% on line, desde a abertura de conta na instituição financeira (banco ou corretora) até a compra e venda dos papéis.

• Antes de abrir a conta confira as taxas cobradas (consulte site do Tesouro Direto). Muitas corretoras tem taxa 0 para essa aplicação.

• Para solicitar o cadastramento na instituição financeira é preciso ter CPF e conta corrente (banco ou corretora).

• Depois de aberta a conta você receberá uma senha provisória para o primeiro acesso à área restrita do Tesouro Direto, em que são realizadas as operações de compra e venda, assim como consultas a saldos e extratos.

• Troque a senha provisória por uma nova que deverá conter entre 8 e 16 dígitos, composta por letras, números e caracteres especiais.

• A partir daí já possível começar a investir.

Como Investir no Tesouro Direto

• O rendimento maior do Tesouro Selic em relação à poupança seexplica pelo fato de o Tesouro render 100% da taxa Selic, enquantoque com juros inferiores a 8,25% ao ano, a poupança rende 70%da Selic mais TR. Mesmo sem taxas e IR, a diferença conta pontosa favor do Tesouro.

• O Tesouro tem rendimento diário, enquanto na poupança épreciso esperar o aniversário para ter o rendimento. Se oinvestidor sacar antes de completar o aniversário, perde toda arentabilidade do mês.

Títulos Prefixados

• Tesouro Prefixado (LTN): rentabilidade definida no momento dacompra. Sugere-se a compra quando os juros estão elevados.

• Tesouro Prefixado com juros semestrais (NTN-F): paga jurossemestrais. Sugere-se para investidores que buscam umacomplementação da renda uma vez que a cada 6 meses os jurossão depositados na conta do investidor.

Tipo de Títulos

• Tesouro IPCA+ (NTN-B Principal): título que possui rentabilidade relacionada à variação da inflação, medida pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo), mais os juros definidos no momento da compra.

• Tesouro IPCA+ com Juros Semestrais (NTN-B): título que possui rendimento vinculado à variação do IPCA e mais um ganho relacionado à taxa contratada no momento da compra do título e realiza pagamentos semestrais de cupom.

• Tesouro Selic (LFT): título que possui rentabilidade relacionada à variação da taxa Selic, a taxa de juros básica da economia.

Títulos Pós - Fixados

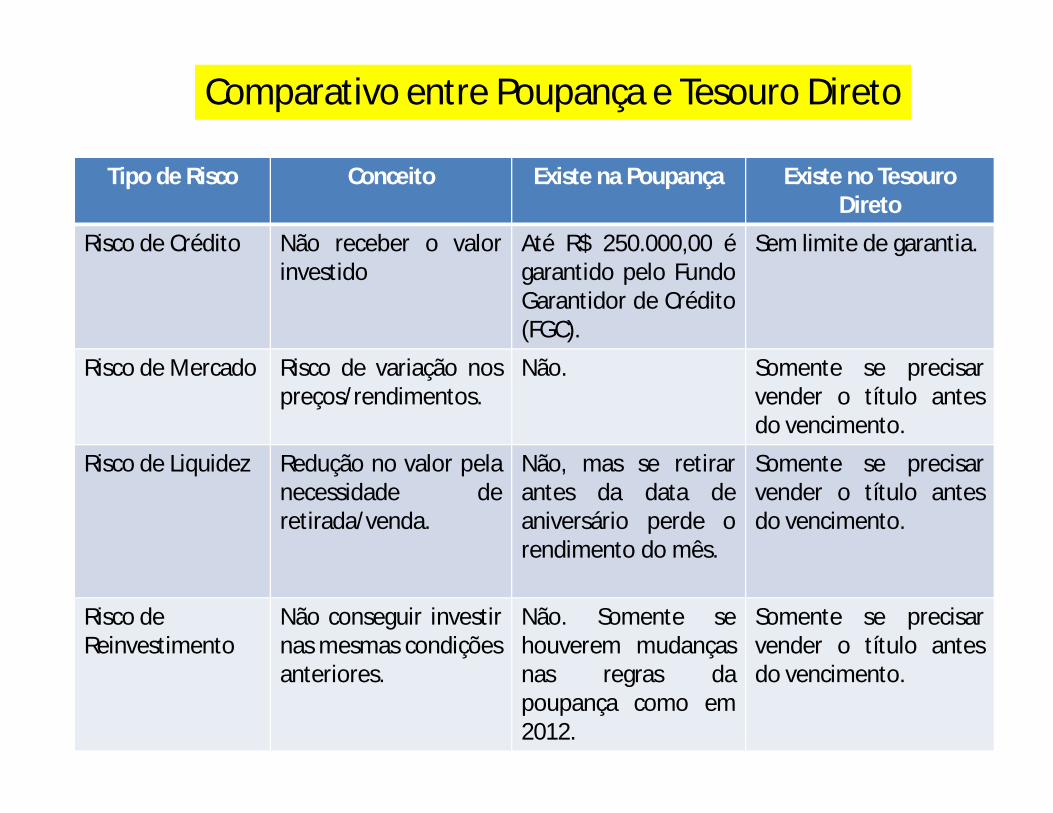

Tipo de Risco Conceito Existe na Poupança Existe no Tesouro Direto

Risco de Crédito Não receber o valorinvestido

Até R$ 250.000,00 égarantido pelo FundoGarantidor de Crédito(FGC).

Sem limite de garantia.

Risco de Mercado Risco de variação nospreços/rendimentos.

Não. Somente se precisarvender o título antesdo vencimento.

Risco de Liquidez Redução no valor pelanecessidade deretirada/venda.

Não, mas se retirarantes da data deaniversário perde orendimento do mês.

Somente se precisarvender o título antesdo vencimento.

Risco de Reinvestimento

Não conseguir investirnas mesmas condiçõesanteriores.

Não. Somente sehouverem mudançasnas regras dapoupança como em2012.

Somente se precisarvender o título antesdo vencimento.

Comparativo entre Poupança e Tesouro Direto

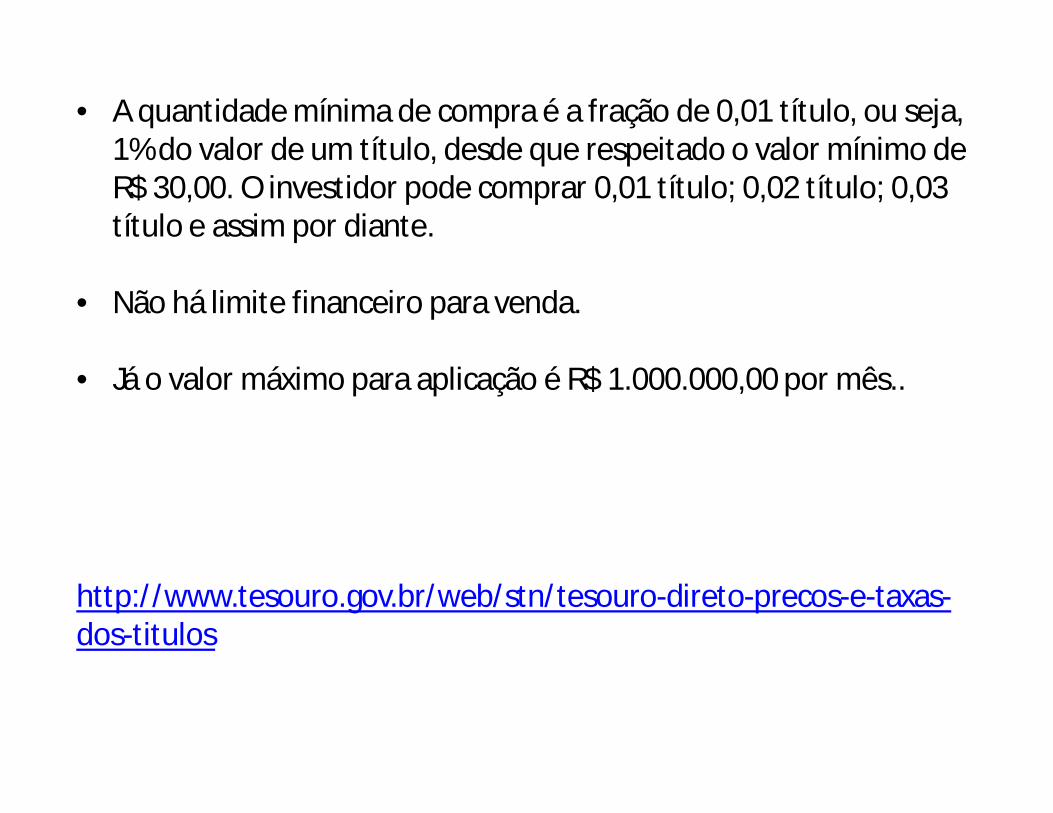

• A quantidade mínima de compra é a fração de 0,01 título, ou seja, 1% do valor de um título, desde que respeitado o valor mínimo de R$ 30,00. O investidor pode comprar 0,01 título; 0,02 título; 0,03 título e assim por diante.

• Não há limite financeiro para venda.

• Já o valor máximo para aplicação é R$ 1.000.000,00 por mês..

http://www.tesouro.gov.br/web/stn/tesouro-direto-precos-e-taxas-dos-titulos

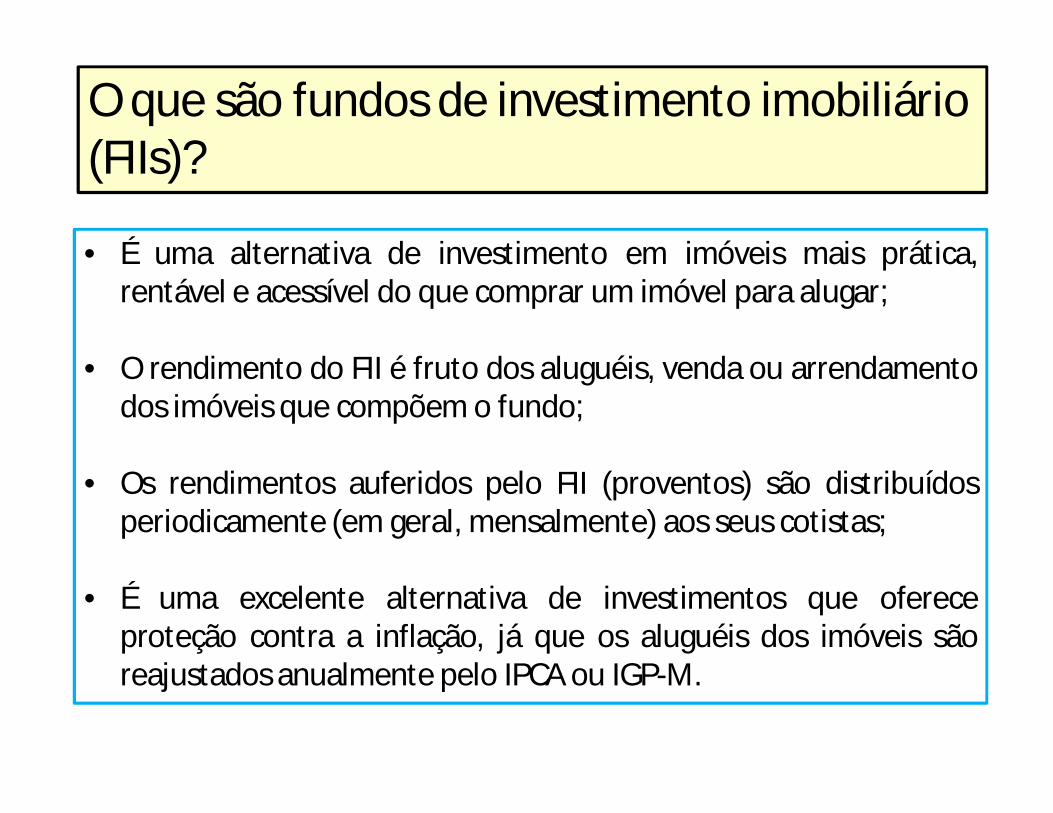

• É uma alternativa de investimento em imóveis mais prática,rentável e acessível do que comprar um imóvel para alugar;

• O rendimento do FII é fruto dos aluguéis, venda ou arrendamentodos imóveis que compõem o fundo;

• Os rendimentos auferidos pelo FII (proventos) são distribuídosperiodicamente (em geral, mensalmente) aos seus cotistas;

• É uma excelente alternativa de investimentos que ofereceproteção contra a inflação, já que os aluguéis dos imóveis sãoreajustados anualmente pelo IPCA ou IGP-M.

O que são fundos de investimento imobiliário (FIIs)?

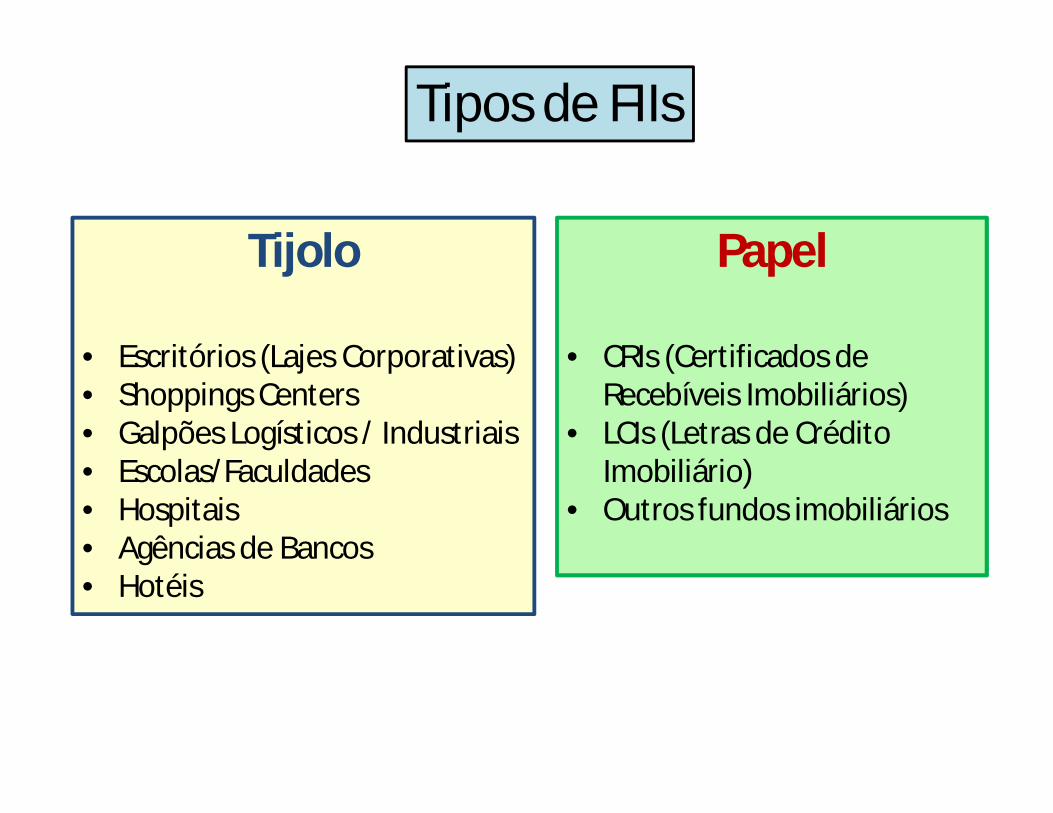

Tipos de FIIs

Tijolo

• Escritórios (Lajes Corporativas)• Shoppings Centers• Galpões Logísticos / Industriais• Escolas/Faculdades• Hospitais• Agências de Bancos• Hotéis

Papel

• CRIs (Certificados de Recebíveis Imobiliários)

• LCIs (Letras de Crédito Imobiliário)

• Outros fundos imobiliários

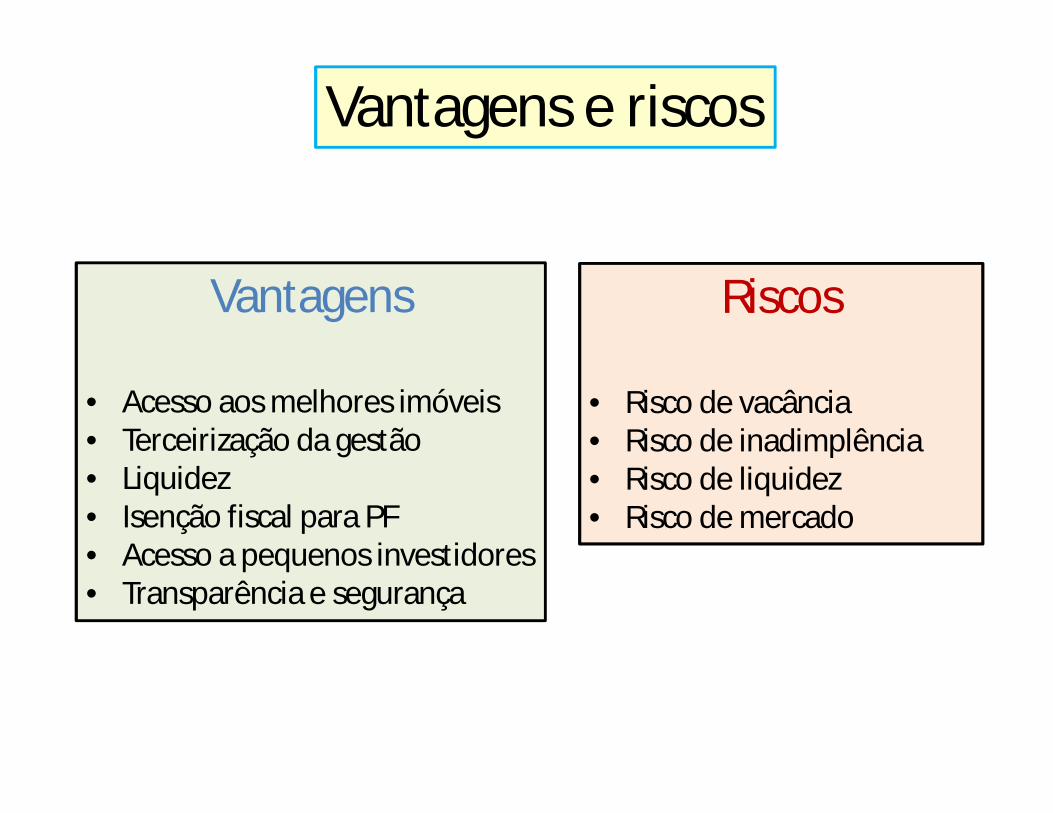

Vantagens e riscos

Vantagens

• Acesso aos melhores imóveis• Terceirização da gestão• Liquidez• Isenção fiscal para PF • Acesso a pequenos investidores• Transparência e segurança

Riscos

• Risco de vacância• Risco de inadimplência• Risco de liquidez• Risco de mercado

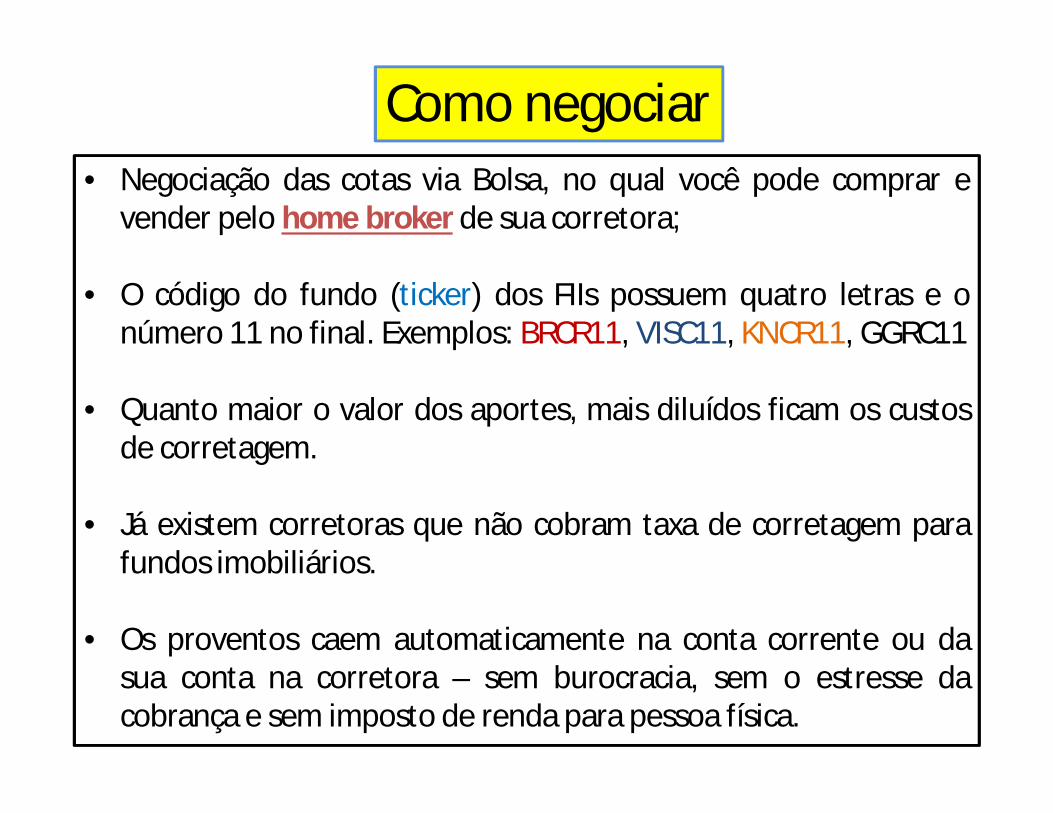

Como negociar• Negociação das cotas via Bolsa, no qual você pode comprar e

vender pelo home broker de sua corretora;

• O código do fundo (ticker) dos FIIs possuem quatro letras e onúmero 11 no final. Exemplos: BRCR11, VISC11, KNCR11, GGRC11

• Quanto maior o valor dos aportes, mais diluídos ficam os custosde corretagem.

• Já existem corretoras que não cobram taxa de corretagem parafundos imobiliários.

• Os proventos caem automaticamente na conta corrente ou dasua conta na corretora – sem burocracia, sem o estresse dacobrança e sem imposto de renda para pessoa física.

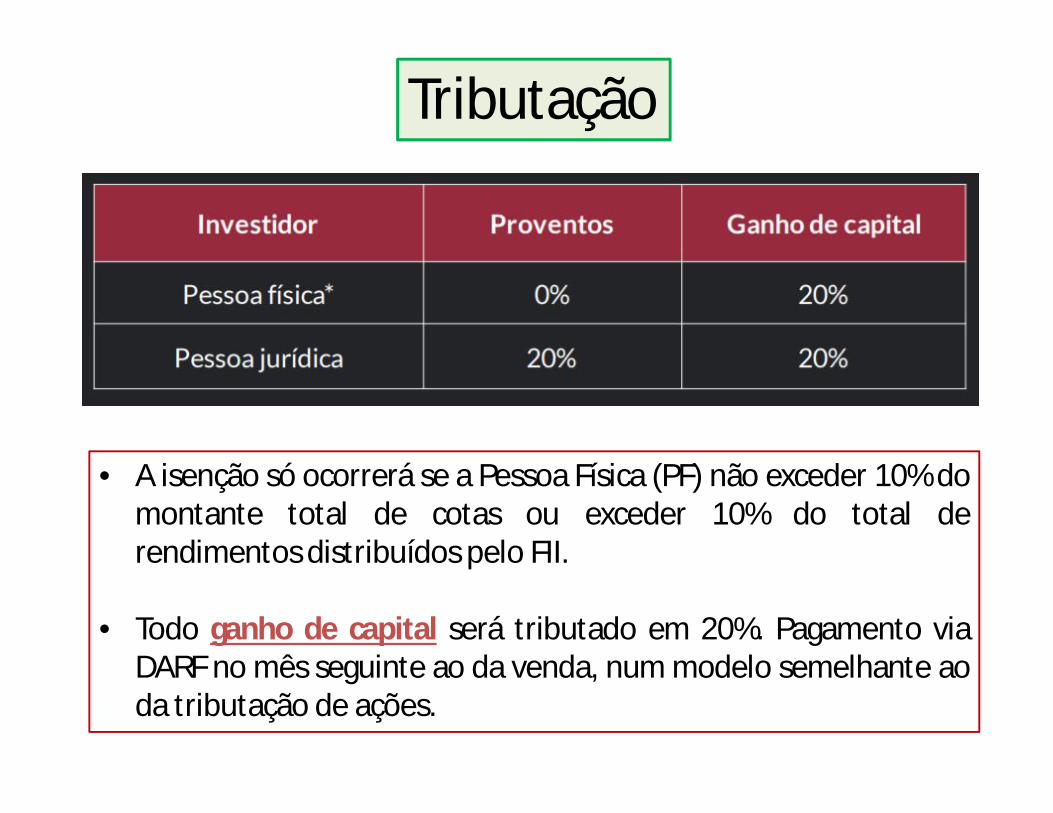

Tributação

• A isenção só ocorrerá se a Pessoa Física (PF) não exceder 10% domontante total de cotas ou exceder 10% do total derendimentos distribuídos pelo FII.

• Todo ganho de capital será tributado em 20%. Pagamento viaDARF no mês seguinte ao da venda, num modelo semelhante aoda tributação de ações.

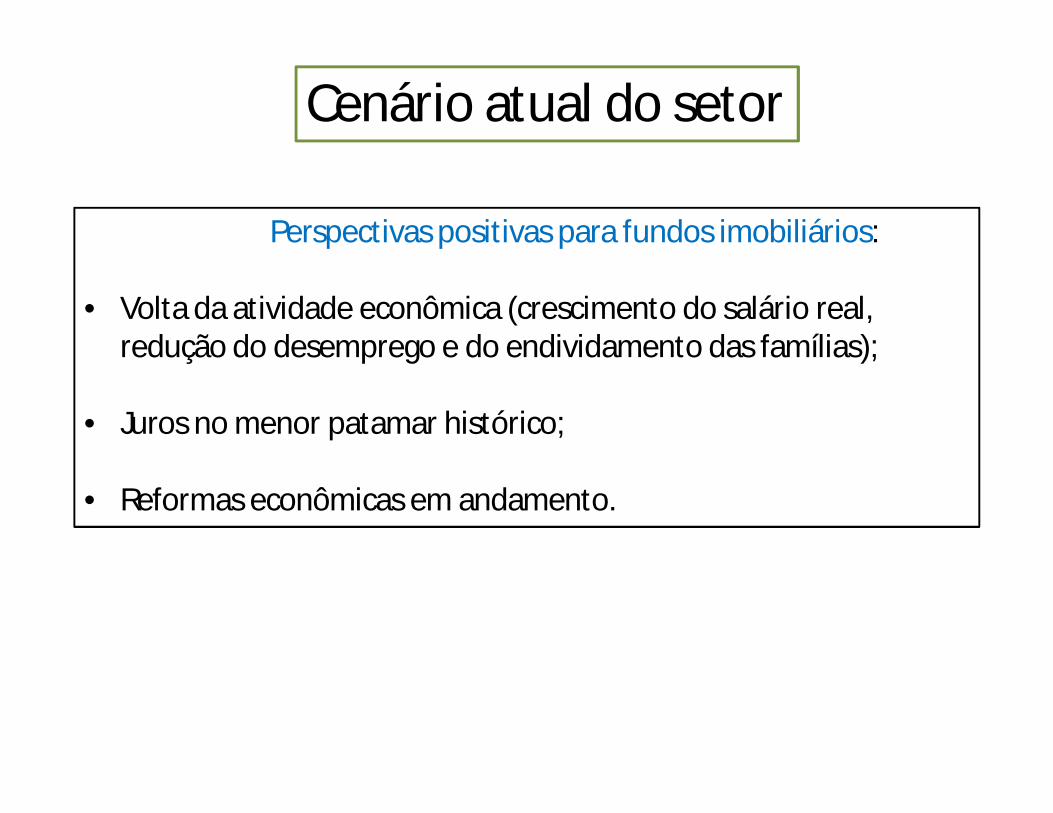

Cenário atual do setor

Perspectivas positivas para fundos imobiliários:

• Volta da atividade econômica (crescimento do salário real, redução do desemprego e do endividamento das famílias);

• Juros no menor patamar histórico;

• Reformas econômicas em andamento.

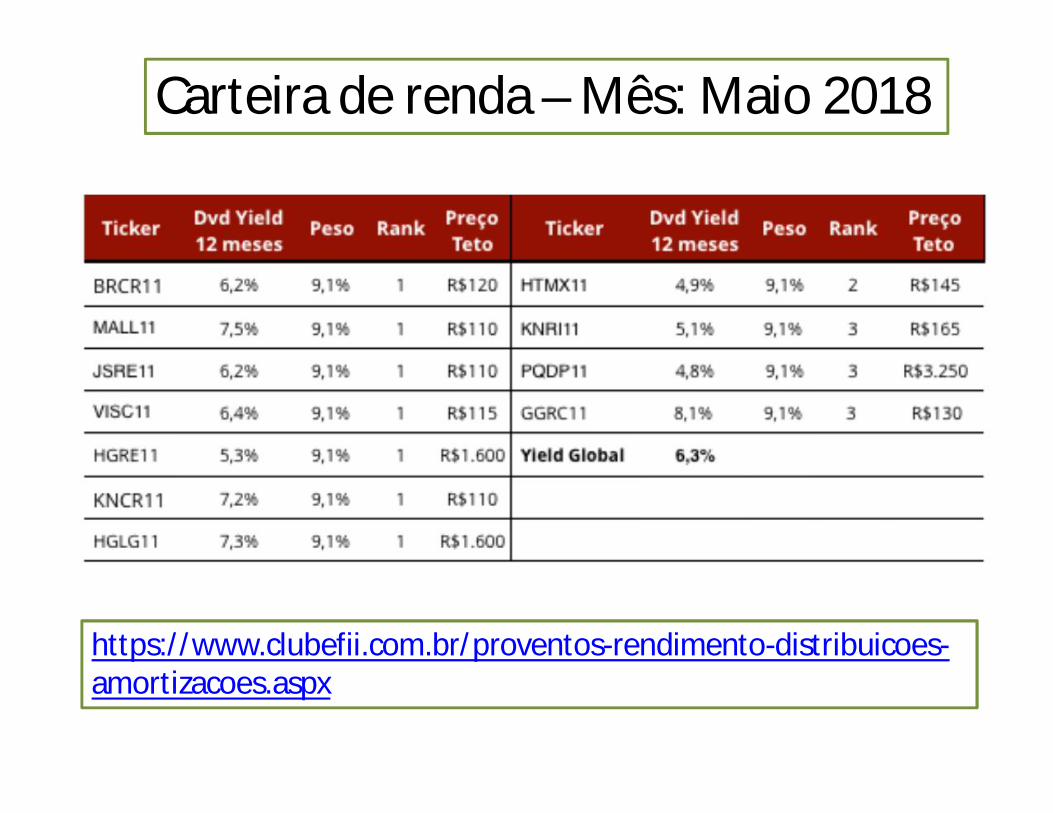

Exemplo de uma carteira de renda

Carteira de renda – Mês: Maio 2018

https://www.clubefii.com.br/proventos-rendimento-distribuicoes-amortizacoes.aspx

• A maioria das pessoas sabem o que devem fazer para acumular riqueza e estão dispostas a gastar menos do que ganham.

• Onde, então, estaria o lapso de comportamento? No lado impulsivo do cérebro.

• O lado impulsivo é o famoso “faz-tudo sem pensar”. Ele sucumbe facilmente à vontade de consumo imediato.

Ações

• Nosso lado disciplinado, planejador, costuma ser capaz de esperarpor lucros maiores à frente.

• Ele pausa, respira fundo, faz a conta e percebe que é vantagemtrocar um prazer instantâneo agora por cinco prazeres duradourosamanhã.

• Talvez você pode estar pensando: Mas é muito perigoso, éarriscado. Não posso deixar meu dinheiro na Bolsa! Os preçososcilam muito. Assim como sobem....descem!

• Todo o dinheiro não, mas uma parte dele…

http://www.infomoney.com.br/educacao/guias/noticia/366246/dividend-yield-conheca-como-ganhar-mais-mercado-acoes.

Ações

• O que é Bolsa de Valores?

• Como investir na Bolsa de Valores?

• O que são ações?

• Como é o processo de comprar uma ação?

• O que é home broker?

• Após a compra, é preciso ficar com as ações por tempo determinado?

• Como ocorrem as operações de compra e venda?

• Tipos de ação

• Existe um valor mínimo para começar?

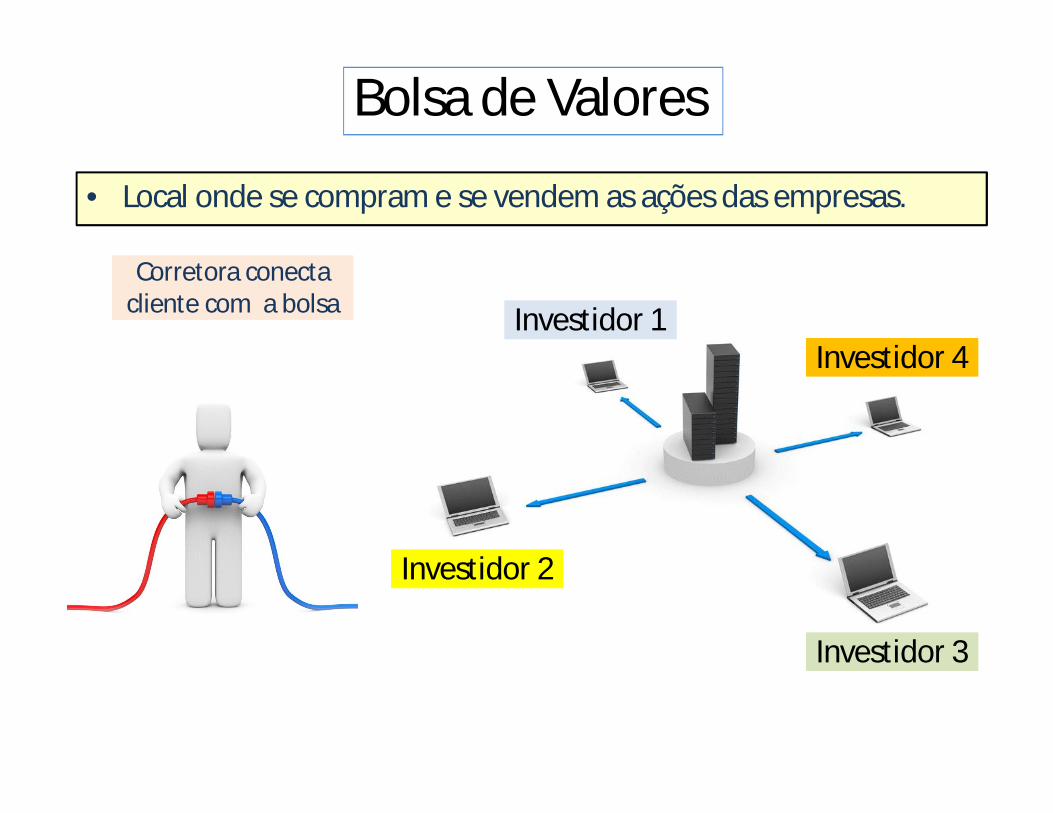

Bolsa de Valores

Investidor 2

Corretora conecta cliente com a bolsa

• Local onde se compram e se vendem as ações das empresas.

Investidor 4

Investidor 3

Investidor 1

Como investir na Bolsa de Valores?

• Deve-se abrir uma conta em uma corretora.

• A corretora pode ser independente ou pode ser a corretora dobanco que você já tenha uma conta corrente.

• As corretoras são membros das Bolsas de Valores credenciadospelo Banco Central e habilitados a negociar valores mobiliárioscom exclusividade no sistema eletrônico da Bovespa.

O que é uma Ação?

Ação = Uma parcela muito pequena de uma empresa.

Quando alguém compra uma ação, se torna sócio dessa empresa.

Como é o processo de comprar ou vender uma ação?

• A compra ou venda de uma ação é bem simples, após estarcadastrado e ter saldo financeiro na corretora, basta entrar nohome broker e efetuar a ordem de compra ou venda.

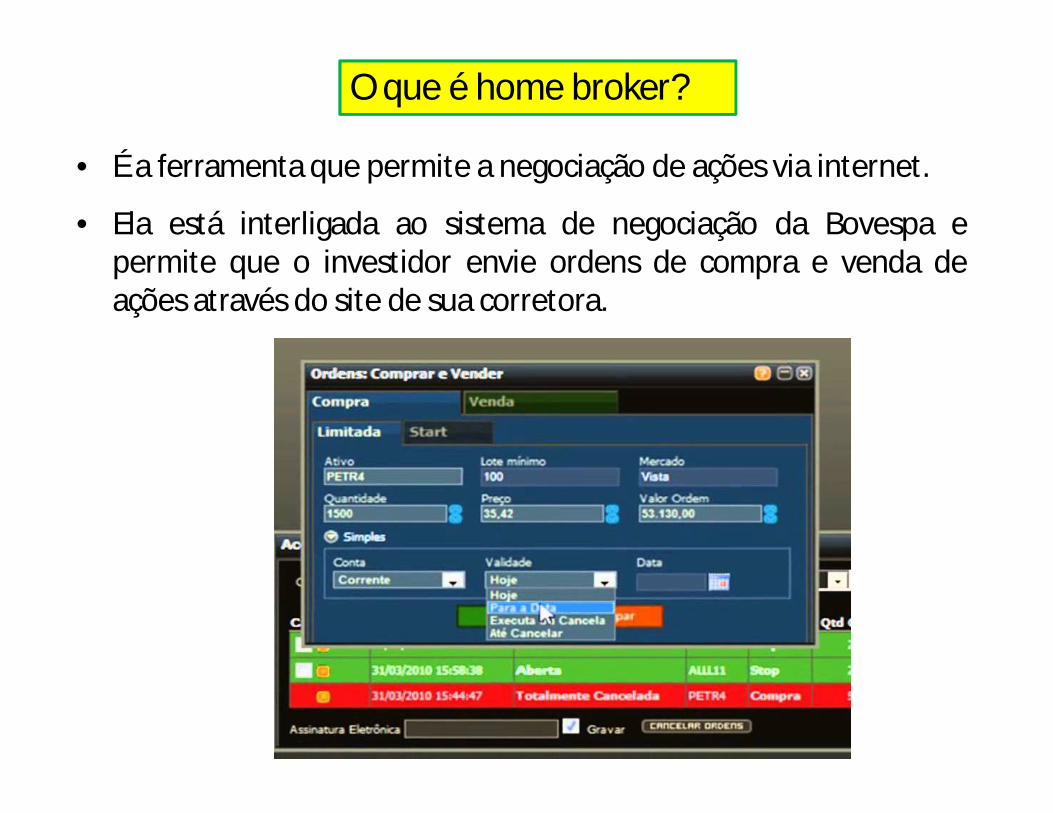

O que é home broker?

• É a ferramenta que permite a negociação de ações via internet.

• Ela está interligada ao sistema de negociação da Bovespa epermite que o investidor envie ordens de compra e venda deações através do site de sua corretora.

Após a compra, é preciso ficar com as ações por tempo determinado?

• Não há prazo mínimo nem máximo para que os papéis fiquem nasmãos de um investidor.

• Exemplo disso é a operação conhecida como "day trade", em queo investidor vende a ação no mesmo dia em que a comprou.

Como ocorrem as operações de compra e venda?

• Simples: o investidor A quer comprar ações de uma determinadaempresa; já o investidor B quer vender papéis da mesmacompanhia. Ambos enviam ordens de compra e de venda,respectivamente, para suas corretoras.

• A corretora avisa quando o negócio foi realizado. Os investidoresnão precisam se conhecer para ocorrer a negociação.

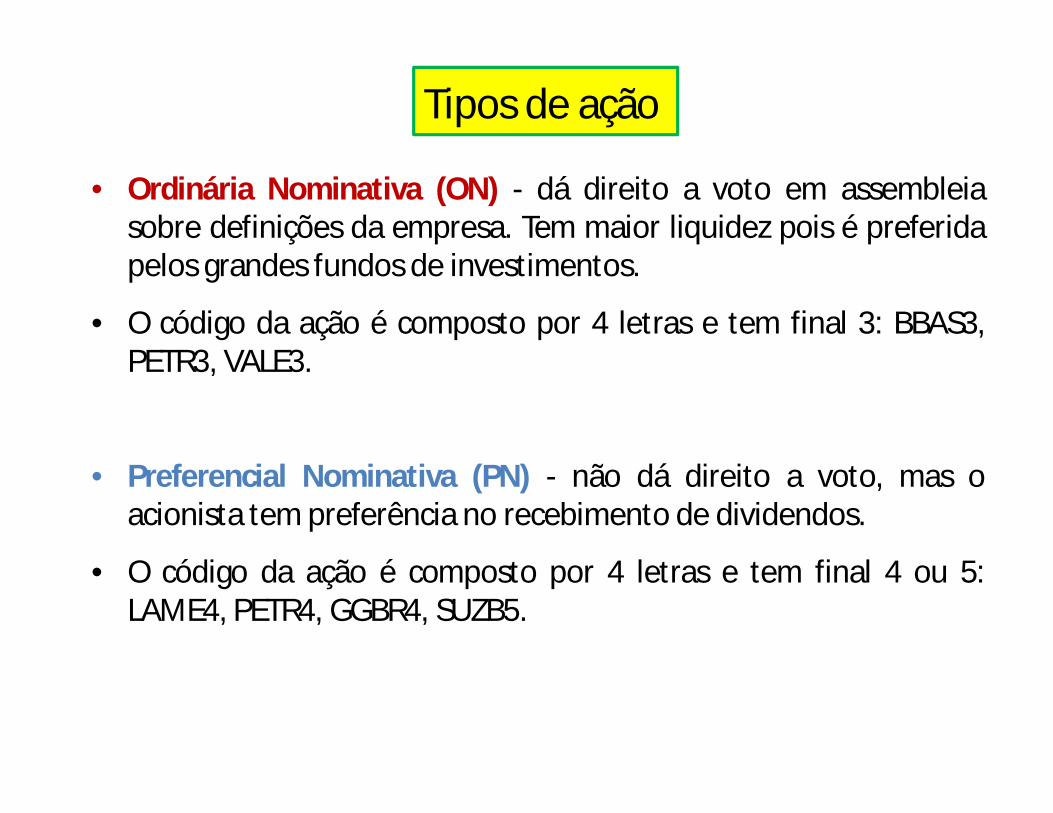

Tipos de ação

• Ordinária Nominativa (ON) - dá direito a voto em assembleiasobre definições da empresa. Tem maior liquidez pois é preferidapelos grandes fundos de investimentos.

• O código da ação é composto por 4 letras e tem final 3: BBAS3,PETR3, VALE3.

• Preferencial Nominativa (PN) - não dá direito a voto, mas oacionista tem preferência no recebimento de dividendos.

• O código da ação é composto por 4 letras e tem final 4 ou 5:LAME4, PETR4, GGBR4, SUZB5.

Existe um valor mínimo para começar?

• Não. O valor a ser aplicado varia em função do preço das açõesque o investidor deseja adquirir e também das taxas cobradaspela sua corretora.

• A compra pode ser feitas por lotes padrão (lote com 100 ações)ou pelo mercado fracionário (lotes com qualquer quantidade deações).

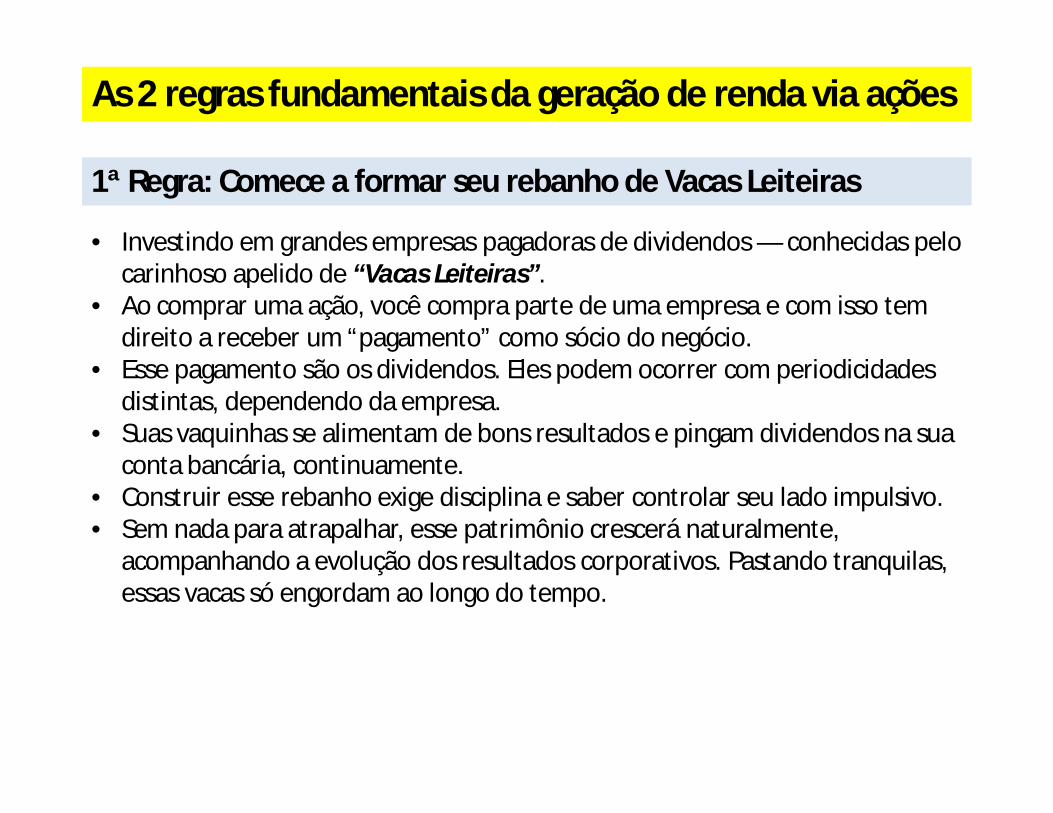

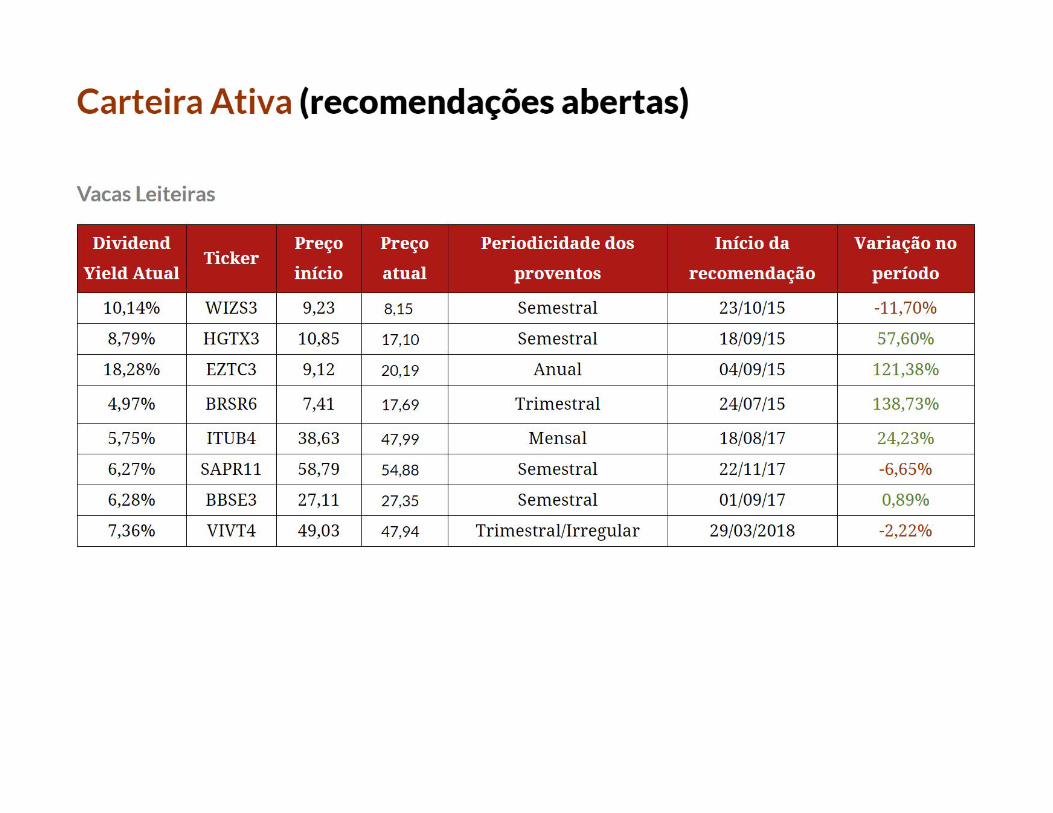

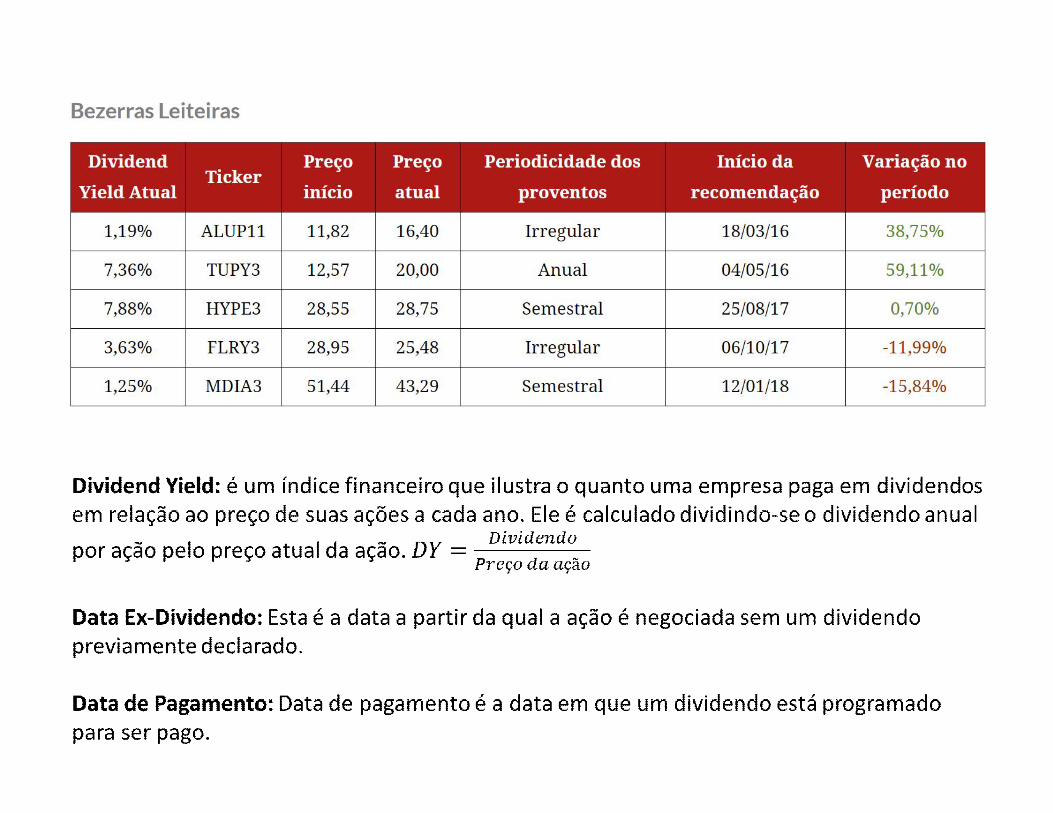

As 2 regras fundamentais da geração de renda via ações

1ª Regra: Comece a formar seu rebanho de Vacas Leiteiras

• Investindo em grandes empresas pagadoras de dividendos — conhecidas pelo carinhoso apelido de “Vacas Leiteiras”.

• Ao comprar uma ação, você compra parte de uma empresa e com isso tem direito a receber um “pagamento” como sócio do negócio.

• Esse pagamento são os dividendos. Eles podem ocorrer com periodicidades distintas, dependendo da empresa.

• Suas vaquinhas se alimentam de bons resultados e pingam dividendos na sua conta bancária, continuamente.

• Construir esse rebanho exige disciplina e saber controlar seu lado impulsivo.• Sem nada para atrapalhar, esse patrimônio crescerá naturalmente,

acompanhando a evolução dos resultados corporativos. Pastando tranquilas, essas vacas só engordam ao longo do tempo.

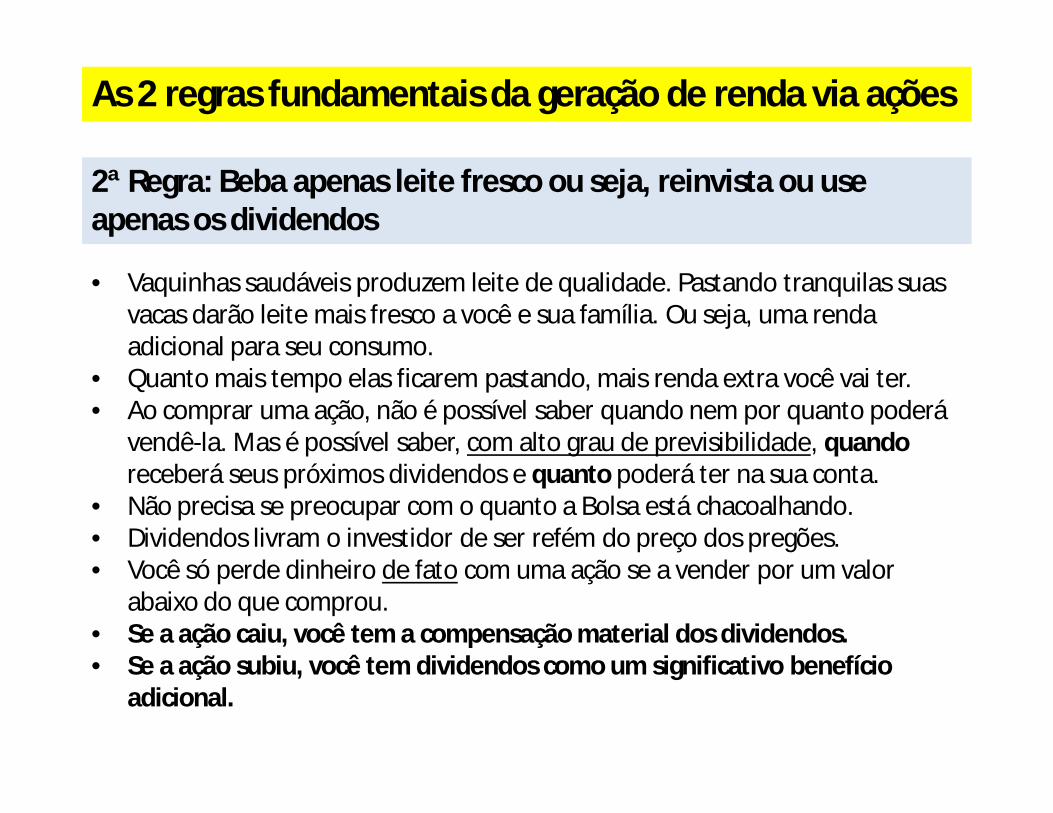

As 2 regras fundamentais da geração de renda via ações

2ª Regra: Beba apenas leite fresco ou seja, reinvista ou use apenas os dividendos

• Vaquinhas saudáveis produzem leite de qualidade. Pastando tranquilas suas vacas darão leite mais fresco a você e sua família. Ou seja, uma renda adicional para seu consumo.

• Quanto mais tempo elas ficarem pastando, mais renda extra você vai ter.• Ao comprar uma ação, não é possível saber quando nem por quanto poderá

vendê-la. Mas é possível saber, com alto grau de previsibilidade, quandoreceberá seus próximos dividendos e quanto poderá ter na sua conta.

• Não precisa se preocupar com o quanto a Bolsa está chacoalhando.• Dividendos livram o investidor de ser refém do preço dos pregões.• Você só perde dinheiro de fato com uma ação se a vender por um valor

abaixo do que comprou.• Se a ação caiu, você tem a compensação material dos dividendos.• Se a ação subiu, você tem dividendos como um significativo benefício

adicional.

• Dividendos são dinheiro garantido. As companhias listadas, que são sérias, raramente diminuem dividendos.

• Você não depende da cotação da ação na Bolsa mas sim de empresas com fundamentos sólidos.

• Esses rendimentos estão livres de Imposto de Renda.• Não devemos escolher simplesmente ações que pagam dividendos.• Precisamos escolher empresas que gostam de pagar dividendos e

têm vocação para isso, pois valorizam acionistas que prezam pela regularidade da sua renda extra.

Fundamentos que uma Vaca Leiteira precisa ter:

1) Boa geração de caixa;2) Baixo endividamento, para o juro da dívida não corroer os lucros;3) Margens elevadas;4) Boa previsibilidade de fluxos de caixa;5) Barreiras à entrada no negócio, para não ter grandes ameaças aos seus lucros futuros.

Empresas com direito de proventos em 2018

https://cursos.infomoney.com.br/workshop_como-viver-de-renda-transmissao-20180517?_ga=2.233391320.718626619.1526657838-560197502.1526558105 – Vídeo Aula sobre o mercado de ações.

https://www.empiricus.com.br/ - Casa de Análises

https://www.sunoresearch.com.br/ - Casa de Análises

https://inversapub.com/produtos/ - Casa de Análises