aula 01: sistema de contabilidade federal. · 2019-02-12 · prof. dr. giovanni pacelli – aula 01...

TRANSCRIPT

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 1 de 50

SUMÁRIO PÁGINA

1. Apresentação 1

2. Sistemas organizacionais 2

3. O sistema de contabilidade federal: papéis da STN e

dos órgãos setoriais 7

4. Outras atribuições dos integrantes do sistema de

contabilidade federal 23

5. Questões comentadas 29

6. Lista das questões apresentadas 39

1. APRESENTAÇÃO

Pessoal na aula de hoje veremos os papéis da STN e dos órgãos

setoriais de contabilidade. A prática, no entanto, mostra que nas questões

o concurseiro deve deter o conhecimento pelo menos superficial dos

demais sistemas organizacionais que compõem o ciclo de gestão

juntamente com o Sistema de Contabilidade Federal.

Dessa forma, apesar do foco ser o Sistema de Contabilidade

Federal, será dado uma noção sobre os demais sistemas.

AULA 01: Sistema de Contabilidade Federal.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 2 de 50

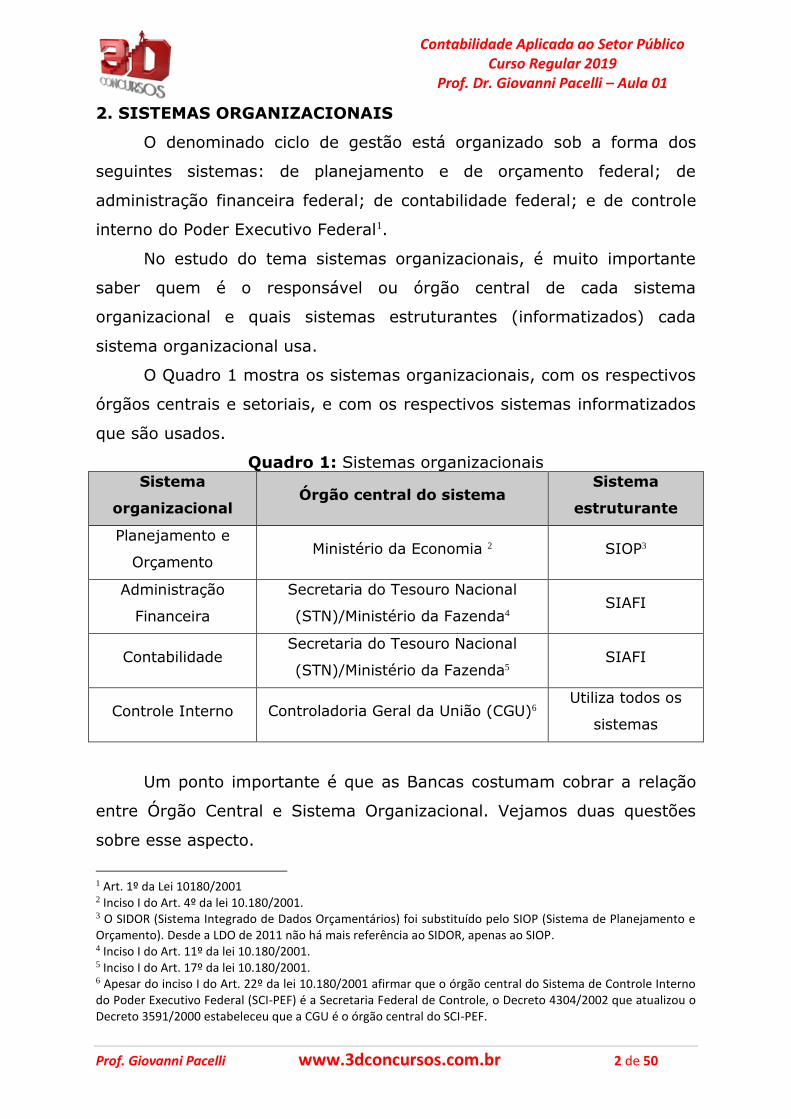

2. SISTEMAS ORGANIZACIONAIS

O denominado ciclo de gestão está organizado sob a forma dos

seguintes sistemas: de planejamento e de orçamento federal; de

administração financeira federal; de contabilidade federal; e de controle

interno do Poder Executivo Federal1.

No estudo do tema sistemas organizacionais, é muito importante

saber quem é o responsável ou órgão central de cada sistema

organizacional e quais sistemas estruturantes (informatizados) cada

sistema organizacional usa.

O Quadro 1 mostra os sistemas organizacionais, com os respectivos

órgãos centrais e setoriais, e com os respectivos sistemas informatizados

que são usados.

Quadro 1: Sistemas organizacionais Sistema

organizacional Órgão central do sistema

Sistema

estruturante

Planejamento e

Orçamento Ministério da Economia 2 SIOP3

Administração

Financeira

Secretaria do Tesouro Nacional

(STN)/Ministério da Fazenda4 SIAFI

Contabilidade Secretaria do Tesouro Nacional

(STN)/Ministério da Fazenda5 SIAFI

Controle Interno Controladoria Geral da União (CGU)6 Utiliza todos os

sistemas

Um ponto importante é que as Bancas costumam cobrar a relação

entre Órgão Central e Sistema Organizacional. Vejamos duas questões

sobre esse aspecto.

1 Art. 1º da Lei 10180/2001 2 Inciso I do Art. 4º da lei 10.180/2001. 3 O SIDOR (Sistema Integrado de Dados Orçamentários) foi substituído pelo SIOP (Sistema de Planejamento e Orçamento). Desde a LDO de 2011 não há mais referência ao SIDOR, apenas ao SIOP. 4 Inciso I do Art. 11º da lei 10.180/2001. 5 Inciso I do Art. 17º da lei 10.180/2001. 6 Apesar do inciso I do Art. 22º da lei 10.180/2001 afirmar que o órgão central do Sistema de Controle Interno do Poder Executivo Federal (SCI-PEF) é a Secretaria Federal de Controle, o Decreto 4304/2002 que atualizou o Decreto 3591/2000 estabeleceu que a CGU é o órgão central do SCI-PEF.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 3 de 50

1. (INMETRO/Cespe/2009/Analista Executivo em Metrologia e Qualidade/

Contador) A Secretaria do Tesouro Nacional é o órgão central do Sistema

de Contabilidade Federal.

2. (Cespe/2011/TCU/AFCE) O órgão central do sistema de contabilidade

federal também exerce as funções de órgão central do sistema de

administração financeira federal.

COMENTÁRIOS ÀS QUESTÕES

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 4 de 50

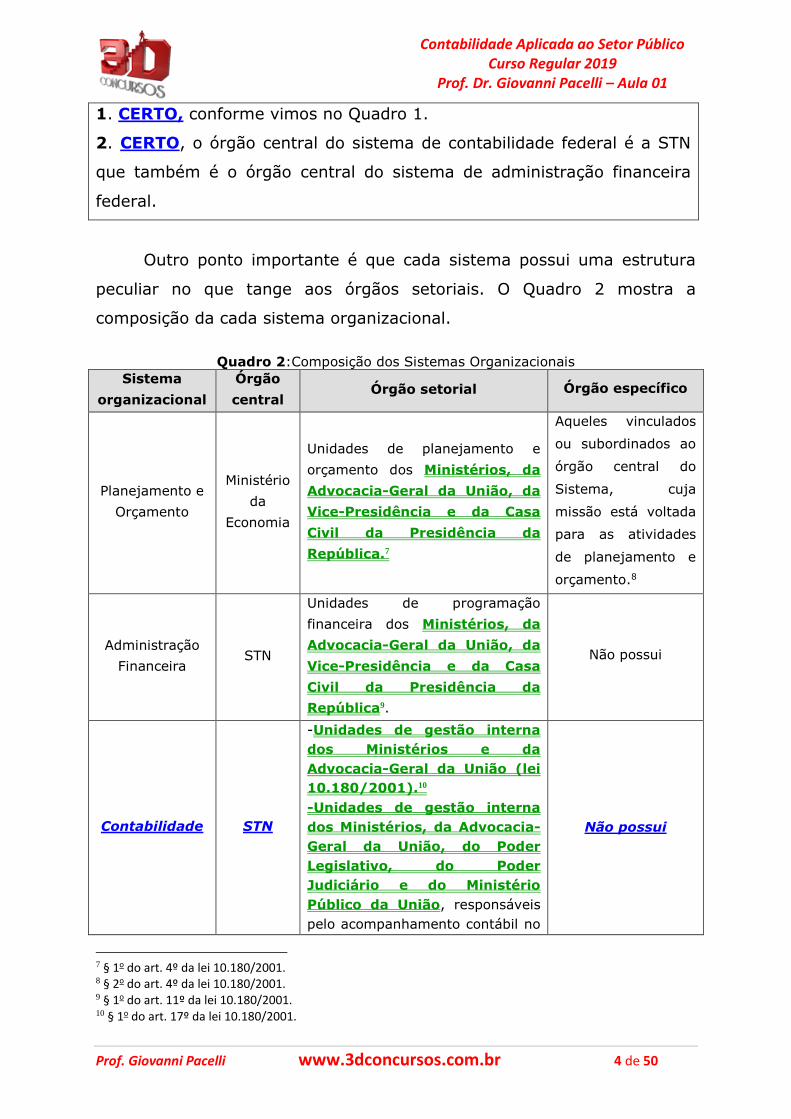

1. CERTO, conforme vimos no Quadro 1.

2. CERTO, o órgão central do sistema de contabilidade federal é a STN

que também é o órgão central do sistema de administração financeira

federal.

Outro ponto importante é que cada sistema possui uma estrutura

peculiar no que tange aos órgãos setoriais. O Quadro 2 mostra a

composição da cada sistema organizacional.

Quadro 2:Composição dos Sistemas Organizacionais

Sistema

organizacional

Órgão

central Órgão setorial Órgão específico

Planejamento e

Orçamento

Ministério

da

Economia

Unidades de planejamento e

orçamento dos Ministérios, da

Advocacia-Geral da União, da

Vice-Presidência e da Casa

Civil da Presidência da

República.7

Aqueles vinculados

ou subordinados ao

órgão central do

Sistema, cuja

missão está voltada

para as atividades

de planejamento e

orçamento.8

Administração

Financeira STN

Unidades de programação

financeira dos Ministérios, da

Advocacia-Geral da União, da

Vice-Presidência e da Casa

Civil da Presidência da

República9.

Não possui

Contabilidade STN

-Unidades de gestão interna

dos Ministérios e da

Advocacia-Geral da União (lei

10.180/2001).10

-Unidades de gestão interna

dos Ministérios, da Advocacia-

Geral da União, do Poder

Legislativo, do Poder

Judiciário e do Ministério

Público da União, responsáveis

pelo acompanhamento contábil no

Não possui

7 § 1o do art. 4º da lei 10.180/2001. 8 § 2o do art. 4º da lei 10.180/2001. 9 § 1o do art. 11º da lei 10.180/2001. 10 § 1o do art. 17º da lei 10.180/2001.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 5 de 50

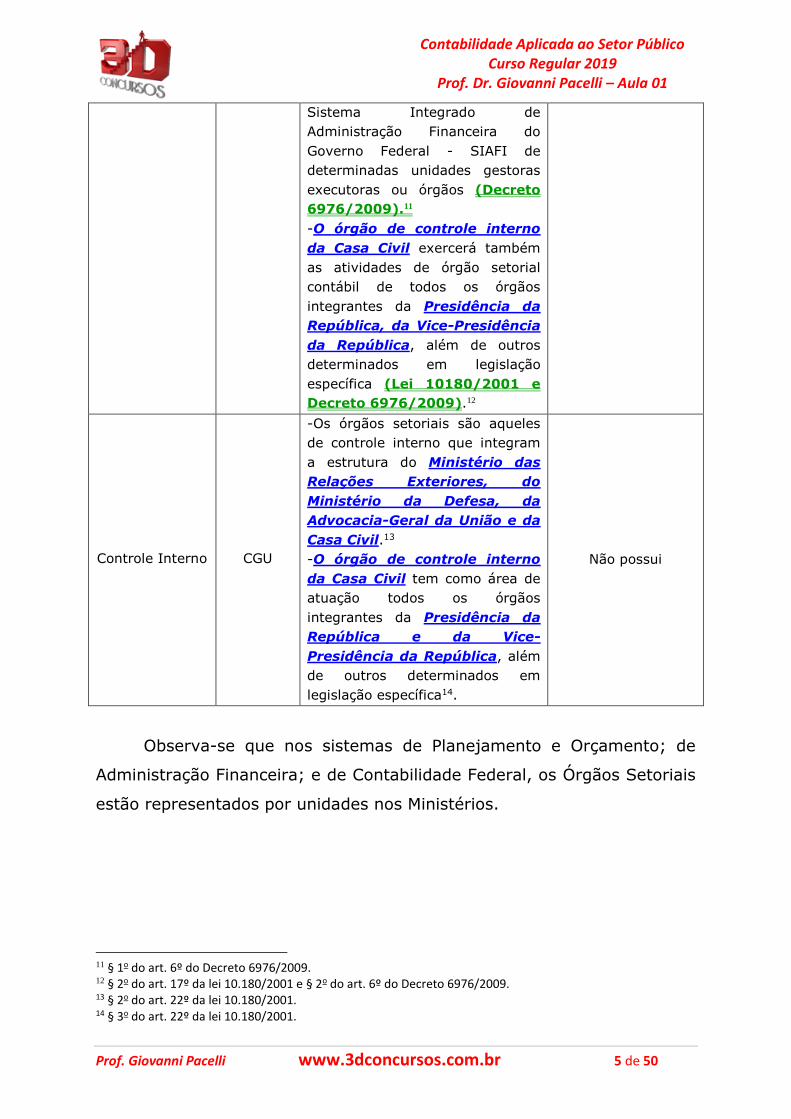

Sistema Integrado de

Administração Financeira do

Governo Federal - SIAFI de

determinadas unidades gestoras

executoras ou órgãos (Decreto

6976/2009).11

-O órgão de controle interno

da Casa Civil exercerá também

as atividades de órgão setorial

contábil de todos os órgãos

integrantes da Presidência da

República, da Vice-Presidência

da República, além de outros

determinados em legislação

específica (Lei 10180/2001 e

Decreto 6976/2009).12

Controle Interno CGU

-Os órgãos setoriais são aqueles

de controle interno que integram

a estrutura do Ministério das

Relações Exteriores, do

Ministério da Defesa, da

Advocacia-Geral da União e da

Casa Civil.13 -O órgão de controle interno

da Casa Civil tem como área de

atuação todos os órgãos

integrantes da Presidência da

República e da Vice-

Presidência da República, além

de outros determinados em

legislação específica14.

Não possui

Observa-se que nos sistemas de Planejamento e Orçamento; de

Administração Financeira; e de Contabilidade Federal, os Órgãos Setoriais

estão representados por unidades nos Ministérios.

11 § 1o do art. 6º do Decreto 6976/2009. 12 § 2o do art. 17º da lei 10.180/2001 e § 2o do art. 6º do Decreto 6976/2009. 13 § 2o do art. 22º da lei 10.180/2001. 14 § 3o do art. 22º da lei 10.180/2001.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 6 de 50

Ressalta-se que nestes três sistemas as unidades da Casa Civil da

Presidência da República, da Vice-Presidência da República e da Advocacia

Geral recebem destaque especial, com a ressalva de que no Sistema de

Contabilidade Federal o Órgão de Controle Interno da Casa Civil

acumulará os papéis de Órgão Setorial do Sistema de Controle

Interno da Presidência e Vice-Presidência com os papéis de Órgão

Setorial do Sistema de Contabilidade Federal.

Quanto ao Sistema de Controle Interno, observa-se que

diferentemente dos três sistemas organizacionais anteriores demais, não

há órgãos setoriais nos demais Ministérios. Isso porque a área de

atuação do Órgão Central do Sistema de Controle Interno, a CGU,

abrange todos os órgãos do Poder Executivo Federal, excetuados os

órgãos setoriais que integram a estrutura do Ministério das

Relações Exteriores, do Ministério da Defesa, da Advocacia-Geral

da União e da Casa Civil (responsável pela Presidência e Vice-

Presidência)15.

Focando agora mais no Sistema de Contabilidade Federal, observa-

se que o Decreto 6976/2009 considera como Órgãos Setoriais, além das

unidades de gestão interna dos Ministérios e da Advocacia-Geral da

União, as unidades de gestão interna do Poder Legislativo, do Poder

Judiciário e do Ministério Público da União. Além disso, tais órgãos

setoriais ficam sujeitos à orientação normativa e à supervisão técnica do

órgão central do Sistema de Contabilidade Federal, sem prejuízo da

subordinação ao órgão em cuja estrutura administrativa estiverem

integrados16.

15§ 1o do art. 22º da lei 10.180/2001. 16§ 3o do art. 6º do Decreto 6976/2009.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 7 de 50

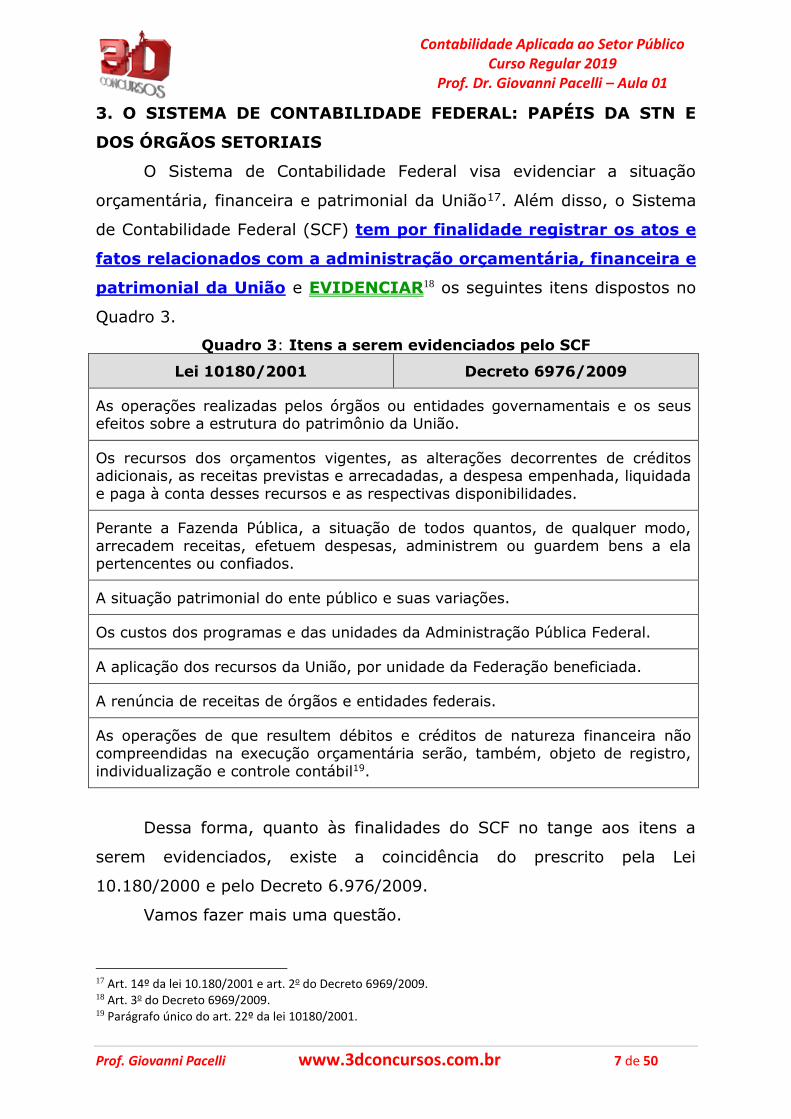

3. O SISTEMA DE CONTABILIDADE FEDERAL: PAPÉIS DA STN E

DOS ÓRGÃOS SETORIAIS

O Sistema de Contabilidade Federal visa evidenciar a situação

orçamentária, financeira e patrimonial da União17. Além disso, o Sistema

de Contabilidade Federal (SCF) tem por finalidade registrar os atos e

fatos relacionados com a administração orçamentária, financeira e

patrimonial da União e EVIDENCIAR18 os seguintes itens dispostos no

Quadro 3.

Quadro 3: Itens a serem evidenciados pelo SCF

Lei 10180/2001 Decreto 6976/2009

As operações realizadas pelos órgãos ou entidades governamentais e os seus efeitos sobre a estrutura do patrimônio da União.

Os recursos dos orçamentos vigentes, as alterações decorrentes de créditos adicionais, as receitas previstas e arrecadadas, a despesa empenhada, liquidada

e paga à conta desses recursos e as respectivas disponibilidades.

Perante a Fazenda Pública, a situação de todos quantos, de qualquer modo,

arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados.

A situação patrimonial do ente público e suas variações.

Os custos dos programas e das unidades da Administração Pública Federal.

A aplicação dos recursos da União, por unidade da Federação beneficiada.

A renúncia de receitas de órgãos e entidades federais.

As operações de que resultem débitos e créditos de natureza financeira não compreendidas na execução orçamentária serão, também, objeto de registro,

individualização e controle contábil19.

Dessa forma, quanto às finalidades do SCF no tange aos itens a

serem evidenciados, existe a coincidência do prescrito pela Lei

10.180/2000 e pelo Decreto 6.976/2009.

Vamos fazer mais uma questão.

17 Art. 14º da lei 10.180/2001 e art. 2o do Decreto 6969/2009. 18 Art. 3o do Decreto 6969/2009. 19 Parágrafo único do art. 22º da lei 10180/2001.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 8 de 50

3.(SECGE-PE/Cespe/2010/Analista de Controle Interno) As operações de

que resultem débitos e créditos de natureza financeira que não estiverem

compreendidas na execução orçamentária não serão objeto de registro,

individualização e controle contábil.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 9 de 50

COMENTÁRIOS ÀS QUESTÕES

3.(SECGE-PE/Cespe/2010/Analista de Controle Interno) As operações de

que resultem débitos e créditos de natureza financeira que não estiverem

compreendidas na execução orçamentária não serão objeto de registro,

individualização e controle contábil.

ERRADO. Conforme está disposto no Quadro 3, as operações de que

resultem débitos e créditos de natureza financeira ainda que não

estejam compreendidas na execução orçamentária serão objeto de

registro, individualização e controle contábil.

Quanto aos objetivos do Sistema de Contabilidade Federal (SCF), os

mesmos estão descritos no Quadro 4.

Quadro 4: Objetivos do SCF

Objetivos do Sistema

de Contabilidade Federal20

Promover a padronização e a consolidação das contas

nacionais.

Promover a busca da convergência aos padrões internacionais de contabilidade, respeitados os aspectos

formais e conceituais estabelecidos na legislação vigente.

Promover o acompanhamento contínuo das normas

contábeis aplicadas ao setor público, de modo a garantir que os princípios fundamentais de contabilidade sejam

respeitados no âmbito do setor público.

O Sistema de Contabilidade Federal compreende as atividades de

reconhecimento21, de mensuração22, registro, de tratamento e de

controle das operações relativas à administração orçamentária, financeira

e patrimonial da União, com vistas à elaboração de demonstrações

contábeis23.

20 Art. 4º do Decreto 6976/2009. 21 Conceito acrescido no Decreto 6976/2009. 22 Conceito acrescido no Decreto 6976/2009. 23 Art. 16º da lei 10.180/2001.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 10 de 50

As atividades de contabilidade compreendem a formulação de

diretrizes para orientação adequada, mediante o estabelecimento de

normas e procedimentos que assegurem consistência e padronização das

informações produzidas pelas unidades gestoras24.

O Quadro 5 mostra a composição do Sistema de Contabilidade

Federal.

Quadro 5:Composição do SCF

Órgão Central Órgãos Setoriais

STN

Unidades de gestão interna dos Ministérios e

da Advocacia-Geral da União25

Unidades de gestão interna do Poder Legislativo, do Poder Judiciário e do Ministério

Público da União26

Órgão de controle interno da Casa Civil27

Lembro que o Órgão de controle interno da Casa Civil exercerá as

atividades de órgão setorial contábil de todos os órgãos integrantes da

Presidência da República, da Vice-Presidência da República, além de

outros determinados em legislação específica28.

Os órgãos setoriais ficam sujeitos à orientação normativa e à

supervisão técnica do órgão central do Sistema, sem prejuízo da

subordinação ao órgão em cuja estrutura administrativa estiverem

integrados29.

Dessa forma, as unidades de gestão interna do Poder Legislativo, do

Poder Judiciário, e do Ministério Público da União estão sujeitas à

orientação normativa e à supervisão técnica do órgão central do Sistema

que é a STN.

Ainda quanto aos integrantes do SFC, existem 3 tipos de setoriais

contábeis as quais estão dispostas no Quadro 6.

24 Parágrafo único do Art. 5º do Decreto 6976/2009. 25 § 1o do art. 17º da lei 10.180/2001. 26 § 1o do art. 6º do Decreto 6976/2009. 27 § 2o do art. 17º da lei 10.180/2001 e § 2o do art. 6º do Decreto 6976/2009. 28 § 2o do art. 17º da lei 10.180/2001 e § 2o do art. 6º do Decreto 6976/2009. 29 § 3o do art. 6º do Decreto 6976/2009.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 11 de 50

Quadro 6: Tipos de Setoriais Contábeis

Tipo de

Setorial Contábil

Características

Setorial Contábil de

Unidade

Gestora

É a Unidade responsável pelo acompanhamento da execução contábil de um determinado número de Unidades Gestoras Executoras e pelo registro da respectiva conformidade

contábil.

Setorial Contábil de

Órgão

É a Unidade Gestora responsável pelo acompanhamento da

execução contábil de determinado Órgão, compreendendo as Unidades Gestoras a este pertencente, e pelo registro da

respectiva conformidade contábil.

Setorial Contábil de

Órgão Superior

É a Unidade de Gestão Interna dos Ministérios e órgãos

equivalentes responsáveis pelo acompanhamento contábil dos Órgãos e entidades supervisionados e pelo registro da respectiva conformidade contábil.

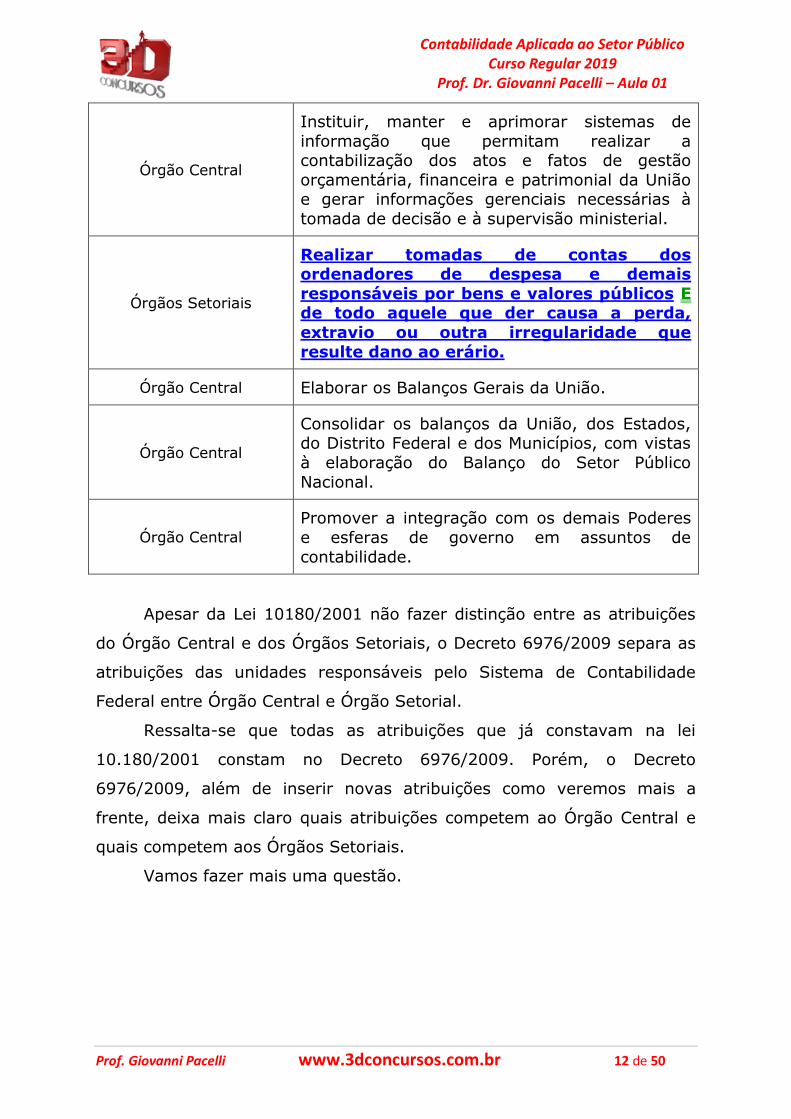

O Quadro 7 mostra as atividades concernentes às unidades

responsáveis pelo Sistema de Contabilidade Federal (SCF) comparadas

entre a lei 10.180/2001 e Decreto 6976/2009.

Quadro 7: Atribuições das Unidades Responsáveis (órgão central e setorial) pelo SCF conforme a Lei 10.180/2001 e segregadas conforme as atribuições do Decreto 6976/2009

Responsável conforme o Decreto 6976/2009

Atribuição conforme a Lei 10.180/2001

Órgão Central Manter e aprimorar o Plano de Contas Único da

União.

Órgão Central

Estabelecer normas e procedimentos para o adequado registro contábil dos atos e dos fatos

da gestão orçamentária, financeira e patrimonial nos órgãos e nas entidades da

Administração Pública Federal.

Órgãos Setoriais

Com base em apurações de atos e fatos inquinados de ilegais ou irregulares,

efetuar os registros pertinentes e adotar as providências necessárias à

responsabilização do agente, comunicando o fato à autoridade a quem o responsável

esteja subordinado e ao órgão ou unidade

do Sistema de Controle Interno.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 12 de 50

Órgão Central

Instituir, manter e aprimorar sistemas de

informação que permitam realizar a contabilização dos atos e fatos de gestão

orçamentária, financeira e patrimonial da União e gerar informações gerenciais necessárias à

tomada de decisão e à supervisão ministerial.

Órgãos Setoriais

Realizar tomadas de contas dos ordenadores de despesa e demais

responsáveis por bens e valores públicos E de todo aquele que der causa a perda,

extravio ou outra irregularidade que

resulte dano ao erário.

Órgão Central Elaborar os Balanços Gerais da União.

Órgão Central

Consolidar os balanços da União, dos Estados, do Distrito Federal e dos Municípios, com vistas

à elaboração do Balanço do Setor Público

Nacional.

Órgão Central

Promover a integração com os demais Poderes

e esferas de governo em assuntos de

contabilidade.

Apesar da Lei 10180/2001 não fazer distinção entre as atribuições

do Órgão Central e dos Órgãos Setoriais, o Decreto 6976/2009 separa as

atribuições das unidades responsáveis pelo Sistema de Contabilidade

Federal entre Órgão Central e Órgão Setorial.

Ressalta-se que todas as atribuições que já constavam na lei

10.180/2001 constam no Decreto 6976/2009. Porém, o Decreto

6976/2009, além de inserir novas atribuições como veremos mais a

frente, deixa mais claro quais atribuições competem ao Órgão Central e

quais competem aos Órgãos Setoriais.

Vamos fazer mais uma questão.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 13 de 50

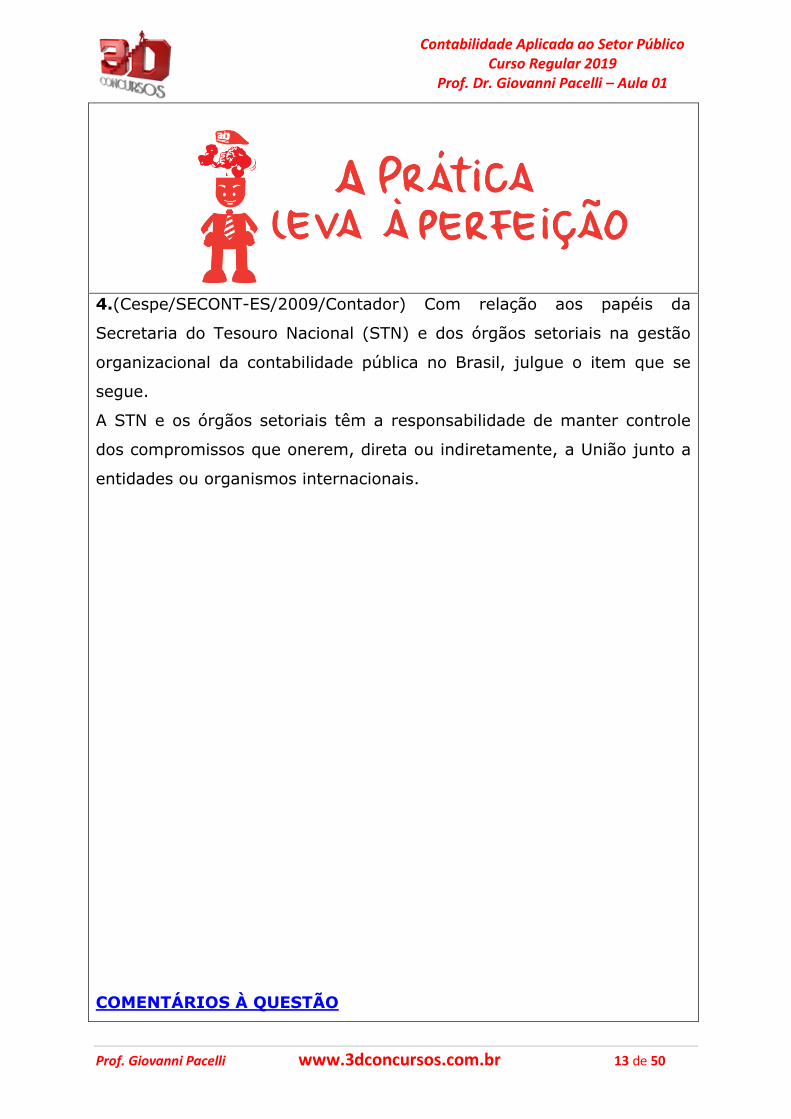

4.(Cespe/SECONT-ES/2009/Contador) Com relação aos papéis da

Secretaria do Tesouro Nacional (STN) e dos órgãos setoriais na gestão

organizacional da contabilidade pública no Brasil, julgue o item que se

segue.

A STN e os órgãos setoriais têm a responsabilidade de manter controle

dos compromissos que onerem, direta ou indiretamente, a União junto a

entidades ou organismos internacionais.

COMENTÁRIOS À QUESTÃO

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 14 de 50

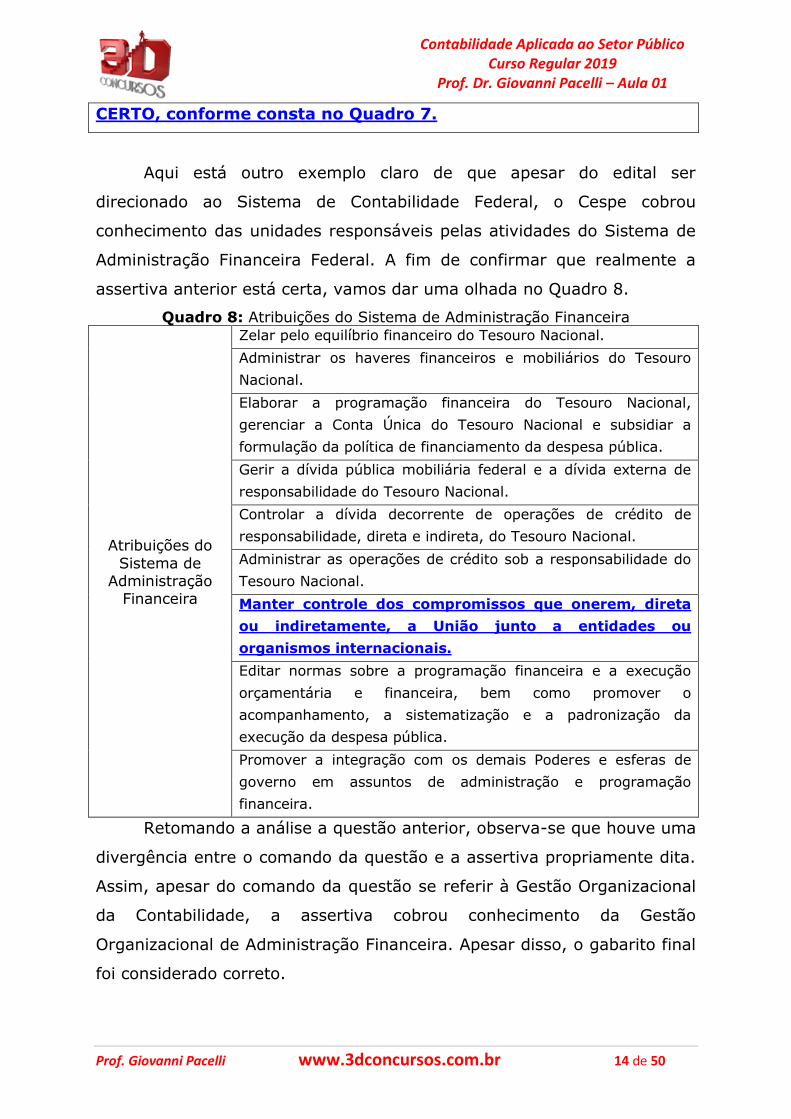

CERTO, conforme consta no Quadro 7.

Aqui está outro exemplo claro de que apesar do edital ser

direcionado ao Sistema de Contabilidade Federal, o Cespe cobrou

conhecimento das unidades responsáveis pelas atividades do Sistema de

Administração Financeira Federal. A fim de confirmar que realmente a

assertiva anterior está certa, vamos dar uma olhada no Quadro 8.

Quadro 8: Atribuições do Sistema de Administração Financeira

Atribuições do

Sistema de Administração

Financeira

Zelar pelo equilíbrio financeiro do Tesouro Nacional.

Administrar os haveres financeiros e mobiliários do Tesouro

Nacional.

Elaborar a programação financeira do Tesouro Nacional,

gerenciar a Conta Única do Tesouro Nacional e subsidiar a

formulação da política de financiamento da despesa pública.

Gerir a dívida pública mobiliária federal e a dívida externa de

responsabilidade do Tesouro Nacional.

Controlar a dívida decorrente de operações de crédito de

responsabilidade, direta e indireta, do Tesouro Nacional.

Administrar as operações de crédito sob a responsabilidade do

Tesouro Nacional.

Manter controle dos compromissos que onerem, direta

ou indiretamente, a União junto a entidades ou

organismos internacionais.

Editar normas sobre a programação financeira e a execução

orçamentária e financeira, bem como promover o

acompanhamento, a sistematização e a padronização da

execução da despesa pública.

Promover a integração com os demais Poderes e esferas de

governo em assuntos de administração e programação

financeira.

Retomando a análise a questão anterior, observa-se que houve uma

divergência entre o comando da questão e a assertiva propriamente dita.

Assim, apesar do comando da questão se referir à Gestão Organizacional

da Contabilidade, a assertiva cobrou conhecimento da Gestão

Organizacional de Administração Financeira. Apesar disso, o gabarito final

foi considerado correto.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 15 de 50

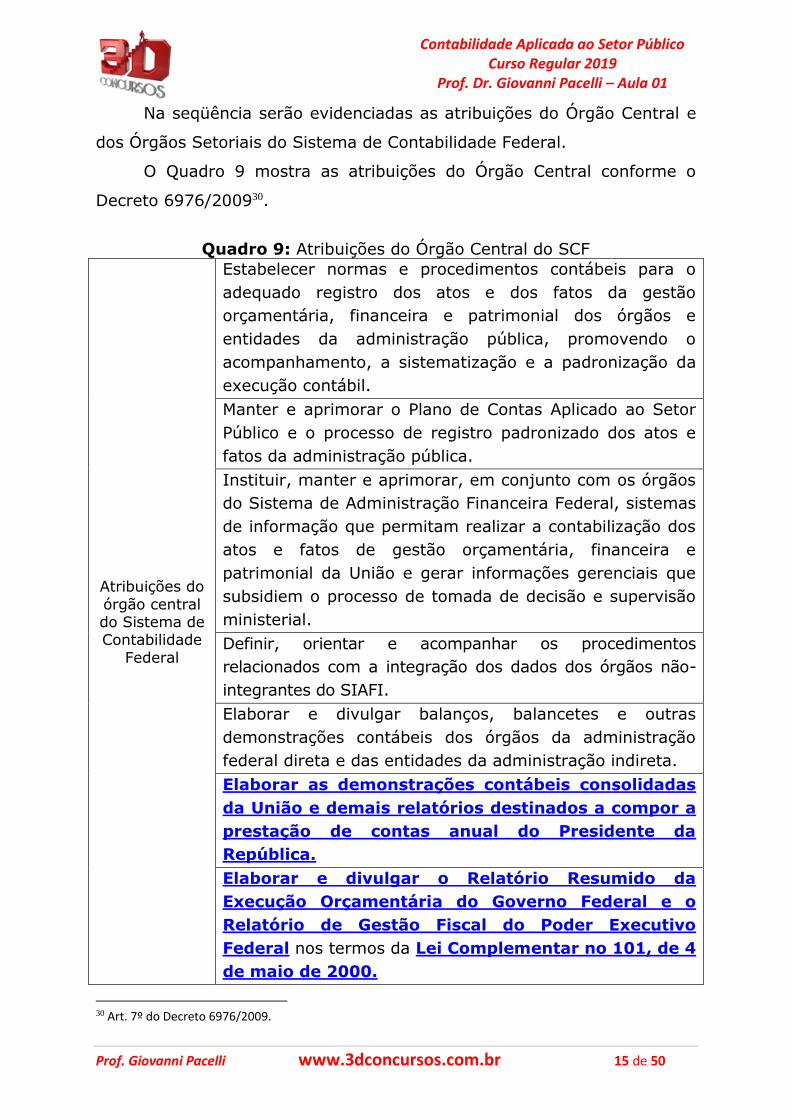

Na seqüência serão evidenciadas as atribuições do Órgão Central e

dos Órgãos Setoriais do Sistema de Contabilidade Federal.

O Quadro 9 mostra as atribuições do Órgão Central conforme o

Decreto 6976/200930.

Quadro 9: Atribuições do Órgão Central do SCF

Atribuições do

órgão central do Sistema de Contabilidade

Federal

Estabelecer normas e procedimentos contábeis para o

adequado registro dos atos e dos fatos da gestão

orçamentária, financeira e patrimonial dos órgãos e

entidades da administração pública, promovendo o

acompanhamento, a sistematização e a padronização da

execução contábil.

Manter e aprimorar o Plano de Contas Aplicado ao Setor

Público e o processo de registro padronizado dos atos e

fatos da administração pública.

Instituir, manter e aprimorar, em conjunto com os órgãos

do Sistema de Administração Financeira Federal, sistemas

de informação que permitam realizar a contabilização dos

atos e fatos de gestão orçamentária, financeira e

patrimonial da União e gerar informações gerenciais que

subsidiem o processo de tomada de decisão e supervisão

ministerial.

Definir, orientar e acompanhar os procedimentos

relacionados com a integração dos dados dos órgãos não-

integrantes do SIAFI.

Elaborar e divulgar balanços, balancetes e outras

demonstrações contábeis dos órgãos da administração

federal direta e das entidades da administração indireta.

Elaborar as demonstrações contábeis consolidadas

da União e demais relatórios destinados a compor a

prestação de contas anual do Presidente da

República.

Elaborar e divulgar o Relatório Resumido da

Execução Orçamentária do Governo Federal e o

Relatório de Gestão Fiscal do Poder Executivo

Federal nos termos da Lei Complementar no 101, de 4

de maio de 2000.

30 Art. 7º do Decreto 6976/2009.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 16 de 50

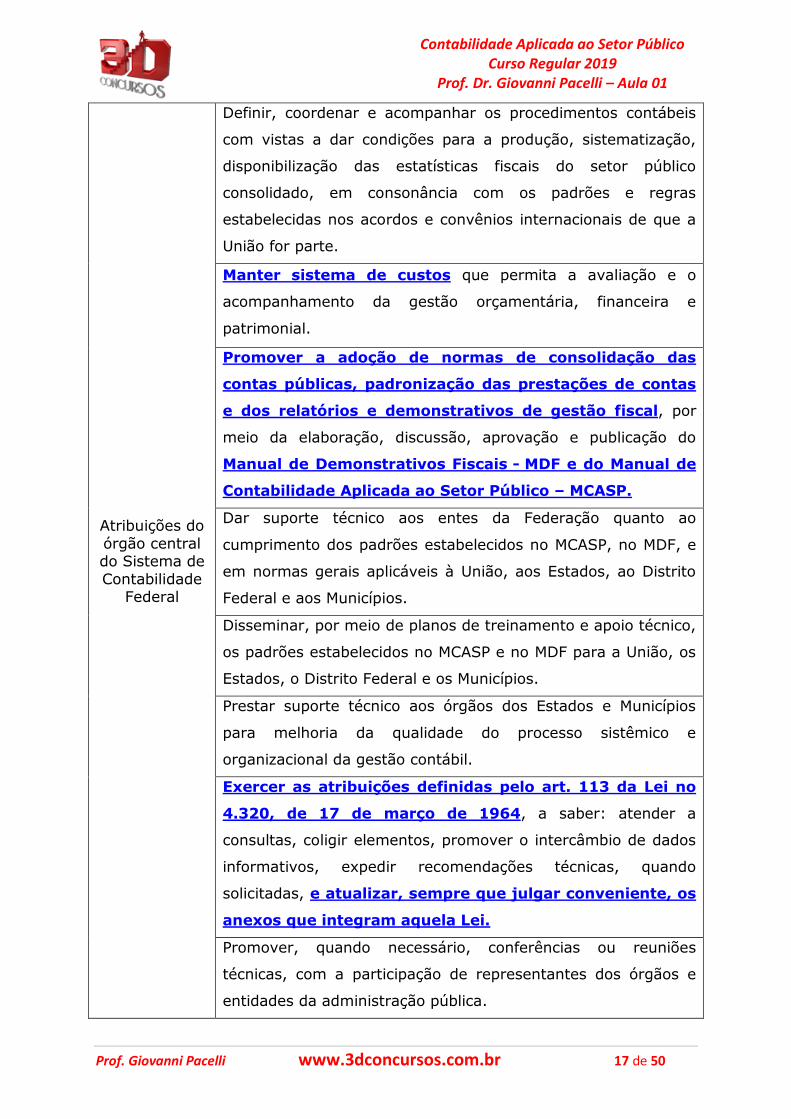

Atribuições do órgão central

do Sistema de Contabilidade

Federal

Promover a conciliação da Conta Única do Tesouro

Nacional com as disponibilidades no Banco Central do

Brasil.

Supervisionar as atividades contábeis dos órgãos e entidades

usuários do SIAFI, com vistas a garantir a consistência das

informações.

Prestar assistência, orientação e apoio técnico aos órgãos

setoriais na utilização do SIAFI, na aplicação de normas e na

utilização de técnicas contábeis.

Editar normas gerais para consolidação das contas públicas

Elaborar, sistematizar e estabelecer normas e procedimentos

contábeis para a consolidação das contas públicas da União,

dos Estados, do Distrito Federal e dos Municípios.

Promover, até o dia trinta de junho, a consolidação,

nacional e por esfera de governo, das contas dos entes

da Federação relativas ao exercício anterior, com vistas à

elaboração do balanço do setor público nacional e a sua

divulgação, inclusive por meio eletrônico de acesso público.

Promover a harmonização com os demais Poderes da União e

das demais esferas de governo em assuntos de contabilidade.

Articular-se com os órgãos setoriais do Sistema de

Contabilidade Federal para cumprimento das normas contábeis

pertinentes à execução orçamentária, financeira e patrimonial.

Promover a liberação ao pleno conhecimento e

acompanhamento da sociedade de informações sobre a

execução orçamentária e financeira, em meios eletrônicos de

acesso público.

Definir, coordenar e acompanhar os procedimentos

relacionados com a disponibilização de informações da União,

dos Estados, do Distrito Federal e dos Municípios, para fins de

transparência, controle da gestão fiscal e aplicação de

restrições.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 17 de 50

Atribuições do

órgão central do Sistema de

Contabilidade Federal

Definir, coordenar e acompanhar os procedimentos contábeis

com vistas a dar condições para a produção, sistematização,

disponibilização das estatísticas fiscais do setor público

consolidado, em consonância com os padrões e regras

estabelecidas nos acordos e convênios internacionais de que a

União for parte.

Manter sistema de custos que permita a avaliação e o

acompanhamento da gestão orçamentária, financeira e

patrimonial.

Promover a adoção de normas de consolidação das

contas públicas, padronização das prestações de contas

e dos relatórios e demonstrativos de gestão fiscal, por

meio da elaboração, discussão, aprovação e publicação do

Manual de Demonstrativos Fiscais - MDF e do Manual de

Contabilidade Aplicada ao Setor Público – MCASP.

Dar suporte técnico aos entes da Federação quanto ao

cumprimento dos padrões estabelecidos no MCASP, no MDF, e

em normas gerais aplicáveis à União, aos Estados, ao Distrito

Federal e aos Municípios.

Disseminar, por meio de planos de treinamento e apoio técnico,

os padrões estabelecidos no MCASP e no MDF para a União, os

Estados, o Distrito Federal e os Municípios.

Prestar suporte técnico aos órgãos dos Estados e Municípios

para melhoria da qualidade do processo sistêmico e

organizacional da gestão contábil.

Exercer as atribuições definidas pelo art. 113 da Lei no

4.320, de 17 de março de 1964, a saber: atender a

consultas, coligir elementos, promover o intercâmbio de dados

informativos, expedir recomendações técnicas, quando

solicitadas, e atualizar, sempre que julgar conveniente, os

anexos que integram aquela Lei.

Promover, quando necessário, conferências ou reuniões

técnicas, com a participação de representantes dos órgãos e

entidades da administração pública.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 18 de 50

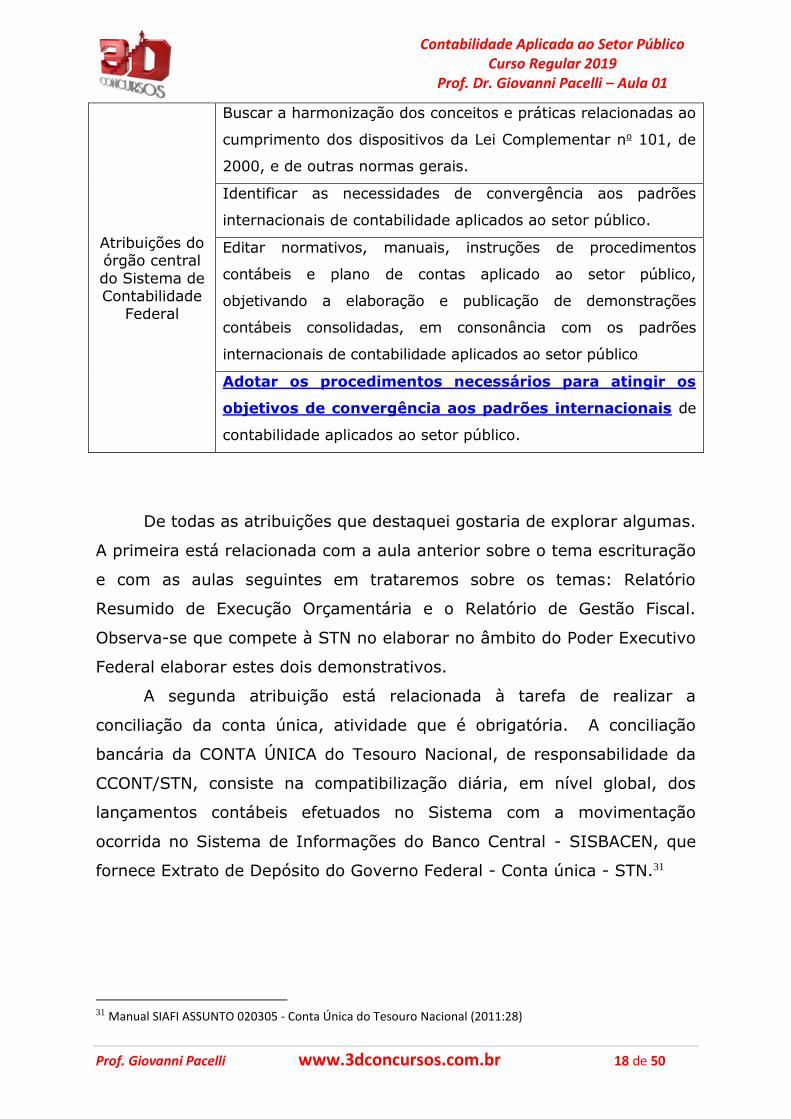

Atribuições do órgão central

do Sistema de Contabilidade

Federal

Buscar a harmonização dos conceitos e práticas relacionadas ao

cumprimento dos dispositivos da Lei Complementar no 101, de

2000, e de outras normas gerais.

Identificar as necessidades de convergência aos padrões

internacionais de contabilidade aplicados ao setor público.

Editar normativos, manuais, instruções de procedimentos

contábeis e plano de contas aplicado ao setor público,

objetivando a elaboração e publicação de demonstrações

contábeis consolidadas, em consonância com os padrões

internacionais de contabilidade aplicados ao setor público

Adotar os procedimentos necessários para atingir os

objetivos de convergência aos padrões internacionais de

contabilidade aplicados ao setor público.

De todas as atribuições que destaquei gostaria de explorar algumas.

A primeira está relacionada com a aula anterior sobre o tema escrituração

e com as aulas seguintes em trataremos sobre os temas: Relatório

Resumido de Execução Orçamentária e o Relatório de Gestão Fiscal.

Observa-se que compete à STN no elaborar no âmbito do Poder Executivo

Federal elaborar estes dois demonstrativos.

A segunda atribuição está relacionada à tarefa de realizar a

conciliação da conta única, atividade que é obrigatória. A conciliação

bancária da CONTA ÚNICA do Tesouro Nacional, de responsabilidade da

CCONT/STN, consiste na compatibilização diária, em nível global, dos

lançamentos contábeis efetuados no Sistema com a movimentação

ocorrida no Sistema de Informações do Banco Central - SISBACEN, que

fornece Extrato de Depósito do Governo Federal - Conta única - STN.31

31 Manual SIAFI ASSUNTO 020305 - Conta Única do Tesouro Nacional (2011:28)

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 19 de 50

A terceira atribuição que chama a atenção está relacionada à

competência da STN em alterar os anexos da lei 4320/1964 que é uma lei

formalmente ordinária, mas materialmente complementar. De acordo com

o art. 113º da lei 4320/1964:

Art. 113. Para fiel e uniforme aplicação das presentes normas, o

Conselho Técnico de Economia e Finanças do Ministério da

Fazenda atenderá a consultas, coligirá elementos, promoverá o

intercâmbio de dados informativos, expedirá recomendações técnicas,

quando solicitadas, e atualizará sempre que julgar conveniente, os

anexos que integram a presente lei.

Dessa forma, o Decreto 6976/2009 estabelece que a STN

desempenhe o papel inicialmente atribuído ao Conselho Técnico de

Economia e Finanças do Ministério da Fazenda na lei 4320/1964. A

principal conseqüência é que em 2009, 2010 e 2012 a STN alterou os

anexos da lei 4320/1964, uma lei materialmente complementar, por meio

de portarias: portaria 749/2009, portaria 665/2010, portaria 438/2012.

A quarta atribuição que chama a atenção está relacionada ao

processo de convergência das normas brasileiras aplicadas ao setor

público às normas internacionais. Dentre as principais conseqüências

desse processo está a utilização do regime de competência tanto para as

receitas quanto para as despesas.

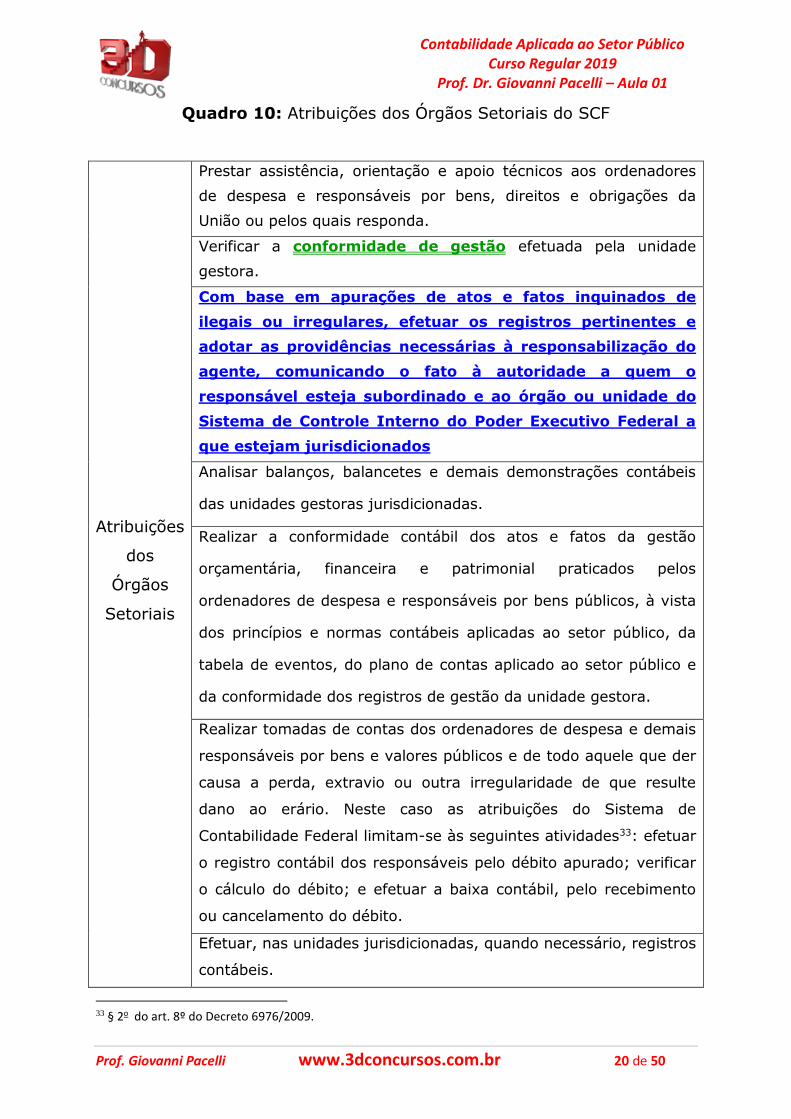

Seguindo nossa análise das atribuições dos integrantes do SCF, o

Quadro 10 mostra às atribuições dos Órgãos Setoriais32.

32 Art. 8º do Decreto 6976/2009.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 20 de 50

Quadro 10: Atribuições dos Órgãos Setoriais do SCF

Atribuições

dos

Órgãos

Setoriais

Prestar assistência, orientação e apoio técnicos aos ordenadores

de despesa e responsáveis por bens, direitos e obrigações da

União ou pelos quais responda.

Verificar a conformidade de gestão efetuada pela unidade

gestora.

Com base em apurações de atos e fatos inquinados de

ilegais ou irregulares, efetuar os registros pertinentes e

adotar as providências necessárias à responsabilização do

agente, comunicando o fato à autoridade a quem o

responsável esteja subordinado e ao órgão ou unidade do

Sistema de Controle Interno do Poder Executivo Federal a

que estejam jurisdicionados

Analisar balanços, balancetes e demais demonstrações contábeis

das unidades gestoras jurisdicionadas.

Realizar a conformidade contábil dos atos e fatos da gestão

orçamentária, financeira e patrimonial praticados pelos

ordenadores de despesa e responsáveis por bens públicos, à vista

dos princípios e normas contábeis aplicadas ao setor público, da

tabela de eventos, do plano de contas aplicado ao setor público e

da conformidade dos registros de gestão da unidade gestora.

Realizar tomadas de contas dos ordenadores de despesa e demais

responsáveis por bens e valores públicos e de todo aquele que der

causa a perda, extravio ou outra irregularidade de que resulte

dano ao erário. Neste caso as atribuições do Sistema de

Contabilidade Federal limitam-se às seguintes atividades33: efetuar

o registro contábil dos responsáveis pelo débito apurado; verificar

o cálculo do débito; e efetuar a baixa contábil, pelo recebimento

ou cancelamento do débito.

Efetuar, nas unidades jurisdicionadas, quando necessário, registros

contábeis.

33 § 2o do art. 8º do Decreto 6976/2009.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 21 de 50

Atribuições

dos Órgãos

Setoriais

Promover mensalmente a integração dos dados dos órgãos não-

integrantes do SIAFI.

Garantir, em conjunto com a Unidade Setorial Orçamentária, a

fidedignidade dos dados do Orçamento Geral da União publicado

no Diário Oficial da União com os registros contábeis ocorridos no

SIAFI, realizado em todas as unidades orçamentárias dos órgãos

da administração pública federal direta e dos seus órgãos e

entidades vinculados.

Apoiar o órgão central do Sistema na gestão do SIAFI.

Quanto à conformidade dos registros de gestão citada como

segunda atribuição dos órgãos setoriais, a mesma consiste na certificação

dos registros dos atos e fatos de execução orçamentária, financeira e

patrimonial incluídos no SIAFI e da existência de documentos hábeis que

comprovem as operações34.

Por fim, vamos fazer uma questão que é recorrente em provas do

Cespe.

5. (Cespe/TCU/2008/ACE) No caso de atos de gestão realizados sem a

devida fundamentação legal, a prerrogativa dos dirigentes dos órgãos e

das unidades do Sistema de Contabilidade Federal é não efetuar os

respectivos registros e comunicar o fato aos órgãos de controle interno e

externo.

COMENTÁRIOS À QUESTÃO

34 §1o do art. 8º do Decreto 6976/2009.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 22 de 50

5. (Cespe/TCU/2008/ACE) No caso de atos de gestão realizados sem a

devida fundamentação legal, a prerrogativa dos dirigentes dos órgãos e

das unidades do Sistema de Contabilidade Federal é não efetuar os

respectivos registros e comunicar o fato aos órgãos de controle interno e

externo.

ERRADO. Para alguém que desconhece a lei 10180/2001 ou o Decreto

6976/2009 a primeira impressão seria achar que atos de gestão

realizados sem a devida fundamentação legal não deveriam ser

registrados. Porém, a idéia que se deve ter é que a Contabilidade deve

fonte fidedigna de informações e evidenciar todos os atos e fatos da

gestão. Guardando esta idéia fundamental e recordando o disposto nos

Quadros 7 e 10, a assertiva necessita de duas correções.

A primeira correção é a de que: em caso de atos de gestão realizados

sem a devida fundamentação legal, a prerrogativa dos dirigentes dos

órgãos e das unidades do Sistema de Contabilidade Federal é de efetuar

os respectivos registros.

A segunda correção é a de que a comunicação do fato pelo Sistema

de Contabilidade Federal deve ser efetuada aos órgãos de controle

interno apenas. Quem deve comunicar ao órgão de controle

externo federal são órgãos e as unidades do sistema de controle

interno federal 35.

35 §3o do art. 35º da lei 10.180/2001.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 23 de 50

4. OUTRAS ATRIBUIÇÕES DOS INTEGRANTES DO SISTEMA DE

CONTABILIDADE FEDERAL

Apesar de não estar no Título IV da lei 10180/2001 que trata do

Sistema de Contabilidade Federal, o Cespe cobrou, em provas anteriores

que continham o mesmo edital, conteúdo relacionado às competências e

atribuições relacionadas de alguma forma aos integrantes do Sistema de

Contabilidade Federal que estão esparsos nos demais artigos da lei

10.180/2001.

Vamos ao primeiro. Subordinam-se tecnicamente à SECRETARIA

DO TESOURO NACIONAL os representantes do Tesouro Nacional

nos conselhos fiscais, ou órgãos equivalentes das entidades da

administração indireta, controladas direta ou indiretamente pela União36.

Dessa forma, o representante do Tesouro Nacional no Conselho

Fiscal da Petrobrás, por exemplo, está subordinado tecnicamente à

Secretaria do Tesouro Nacional.

Ressalta-se que os representantes do Tesouro Nacional nos

conselhos fiscais deverão ser, preferencialmente, servidores integrantes

da carreira Finanças e Controle que não estejam em exercício nas

áreas de controle interno no ministério ou órgão equivalente ao qual a

entidade esteja vinculada37.

Quanto à execução dos trabalhos, nenhum processo, documento

ou informação poderá ser sonegado aos servidores dos Sistemas

de Contabilidade Federal e de Controle Interno do Poder Executivo

Federal, no exercício das atribuições inerentes às atividades de registros

contábeis, de auditoria, fiscalização e avaliação de gestão38.

36 Art. 13º da lei 10.180/2001. 37 Parágrafo único do art. 13º da lei 10.180/2001. 38 Art. 26º da lei 10.180/2001.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 24 de 50

Dessa forma, o agente público que, por ação ou omissão, causar

embaraço, constrangimento ou obstáculo à atuação dos Sistemas de

Contabilidade Federal e de Controle Interno, no desempenho de suas

funções institucionais, ficará sujeito à pena de responsabilidade

administrativa, civil e penal39. No entanto, quando a documentação ou

informação envolver assuntos de caráter sigiloso, deverá ser dispensado

tratamento especial de acordo com o estabelecido em regulamento

próprio40.

Por sua vez, o servidor do Sistema de Contabilidade Federal

deverá guardar sigilo sobre dados e informações pertinentes aos assuntos

a que tiver acesso em decorrência do exercício de suas funções,

utilizando-os, exclusivamente, para a elaboração de pareceres e relatórios

destinados à autoridade competente, sob pena de responsabilidade

administrativa, civil e penal41.

Por fim os integrantes da carreira de Finanças e Controle

observarão código de ética profissional específico aprovado pelo

Presidente da República.42

Vamos fazer mais duas questões.

39 1o§ do art. 26º da lei 10.180/2001. 40 2o§ do art. 26º da lei 10.180/2001. 41 3o§ do art. 26º da lei 10.180/2001. 42 4o§ do art. 26º da lei 10.180/2001.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 25 de 50

6.(Cespe/IPEA 2008/Técnico em Gestão Orçamentária) Os

representantes do Tesouro Nacional nos conselhos fiscais ou órgãos

equivalentes das entidades da administração indireta, controladas direta

ou indiretamente pela União, subordinam-se tecnicamente à

Controladoria-Geral da União.

7.(Cespe/SECONT-ES/2009/Contador) Subordinam-se tecnicamente à

Secretaria de Orçamento Federal os representantes do Tesouro Nacional

nos conselhos fiscais, ou órgãos equivalentes das entidades da

administração indireta, controladas direta ou indiretamente pela União.

COMENTÁRIO À QUESTÃO

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 26 de 50

6.(Cespe/IPEA 2008/Técnico em Gestão Orçamentária) Os

representantes do Tesouro Nacional nos conselhos fiscais ou órgãos

equivalentes das entidades da administração indireta, controladas direta

ou indiretamente pela União, subordinam-se tecnicamente à

Controladoria-Geral da União.

ERRADO. Os representantes do Tesouro Nacional nos conselhos fiscais

ou órgãos equivalentes das entidades da administração indireta,

controladas direta ou indiretamente pela União, subordinam-se

tecnicamente à Secretaria do Tesouro Nacional.

7.(Cespe/SECONT-ES/2009/Contador) Subordinam-se tecnicamente à

Secretaria de Orçamento Federal os representantes do Tesouro

Nacional nos conselhos fiscais, ou órgãos equivalentes das entidades da

administração indireta, controladas direta ou indiretamente pela União.

ERRADO. Subordinam-se tecnicamente à Secretaria do Tesouro

Nacional os representantes do Tesouro Nacional nos conselhos fiscais,

ou órgãos equivalentes das entidades da administração indireta,

controladas direta ou indiretamente pela União.

Ainda quanto à execução dos trabalhos, a documentação

comprobatória da execução orçamentária, financeira e patrimonial das

unidades da Administração Federal direta permanecerá na respectiva

unidade, à disposição dos órgãos e das unidades de controle interno

e externo, NAS CONDIÇÕES E NOS PRAZOS ESTABELECIDOS PELO

ÓRGÃO CENTRAL DO SISTEMA DE CONTABILIDADE FEDERAL43.

43 Art. 37º da lei 10.180/2001.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 27 de 50

Quanto aos procedimentos adotados em face de atos de gestão

realizados sem devida fundamentação legal, os dirigentes dos órgãos e

das unidades do Sistema de Controle Interno do Poder Executivo

Federal e dos órgãos do Sistema de Contabilidade Federal, no

exercício de suas atribuições, podem, IMPUGNAR, mediante

representação ao responsável, quaisquer atos de gestão realizados

sem a devida fundamentação legal44.

Vamos fazer uma questão sobre isso?

8.(Cespe/IPEA 2008/Técnico em Gestão Orçamentária) Em relação à

gestão organizacional das finanças públicas, julgue o item que se segue.

A impugnação de atos de gestão realizados sem fundamentação legal

pode ser feita tanto pelos órgãos do sistema de controle interno do Poder

Executivo Federal, como pelos órgãos do sistema de contabilidade

federal.

COMENTÁRIOS À QUESTÃO

44 Art. 28º da lei 10180/2001.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 28 de 50

8.(Cespe/IPEA 2008/Técnico em Gestão Orçamentária) Em relação à

gestão organizacional das finanças públicas, julgue o item que se segue.

A impugnação de atos de gestão realizados sem fundamentação legal

pode ser feita tanto pelos órgãos do sistema de controle interno do Poder

Executivo Federal, como pelos órgãos do sistema de contabilidade

federal.

CERTO, conforme está disposto na lei 10.180/2001.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 29 de 50

5. LISTA DAS QUESTÕES APRESENTADAS

BATERIA CESPE

1.(TCU/Cespe/2007/ACE) O Sistema de Contabilidade Federal

compreende as atividades de registro, de tratamento e de controle das

operações relativas à administração orçamentária, financeira e

patrimonial da União, com vistas à elaboração das demonstrações

contábeis. Os órgãos setoriais desse sistema sujeitam-se à orientação

normativa e à supervisão técnica do Ministério do Planejamento,

Orçamento e Gestão, que é o órgão central do sistema.

2. (CGE-PB/Cespe/2008/Auditor de Contas Públicas) Todas as operações

que resultem débitos e créditos de natureza financeira não

compreendidas na execução orçamentária serão também objeto de

registro e controle contábil.

3. (Corpo de Bombeiros Militar/Cespe/2008/Contador) A Secretaria do

Tesouro Nacional é o órgão responsável pela elaboração do plano de

contas na administração pública federal.

4.(INMETRO/CESPE/2009/AEMQ/Contador) O Sistema de Contabilidade

Federal tem por finalidade registrar os atos e fatos relacionados com a

administração orçamentária, financeira e patrimonial da União e

evidenciar a aplicação dos recursos da União, por unidade da Federação

beneficiada.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 30 de 50

5.(INMETRO/CESPE/2009/AEMQ/Contador) São órgãos setoriais do

Sistema de Administração Financeira Federal as unidades de programação

financeira dos ministérios, da Advocacia-Geral da União, da Vice-

Presidência e da Casa Civil da Presidência da República, dos tribunais

superiores e do Congresso Nacional.

6.(INMETRO/CESPE/2009/AEMQ/Contador) O Sistema de Administração

Financeira do Poder Executivo Federal tem a finalidade de avaliar o

cumprimento das metas previstas no PPA, a execução dos programas de

governo e dos orçamentos da União.

7.(INMETRO/CESPE/2009/AEMQ/Contador) O agente público que, por

ação ou omissão, causar embaraço, constrangimento ou obstáculo à

atuação dos sistemas de contabilidade federal e de controle interno ficará

sujeito à pena de demissão, podendo, além disso, ter de arcar com

responsabilidade civil.

8.(INMETRO/CESPE/2009/AEMQ/Contador) O Sistema de Planejamento e

de Orçamento Federal compreende as atividades de elaboração,

acompanhamento e avaliação de planos, programas e orçamentos, tendo

como órgão central a Secretaria do Orçamento Federal, do Ministério do

Planejamento, Orçamento e Gestão.

9.(IPAJM-ES/Cespe/2009/Contador) Os representantes do Tesouro

Nacional indicados para integrar os conselhos fiscais ou similares nas

entidades sob controle da União não poderão pertencer aos quadros dos

sistemas de atividades auxiliares da administração federal nem estar em

exercício em qualquer um de seus órgãos.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 31 de 50

10.(IPAJM-ES/Cespe/2009/Contador) As unidades pertencentes ao

sistema de contabilidade federal estão incumbidas da organização dos

processos de prestação de contas dos ordenadores de despesas e demais

responsáveis por bens e valores públicos.

11.(IPAJM-ES/Cespe/2009/Contador) As operações que tenham impacto

financeiro devem ser objeto de registro, individualização e controle

contábeis, mesmo quando são operações de natureza extraorçamentárias.

Com relação à organização e competências do Sistema de Contabilidade

Federal (SCF) contemplado na Lei n.o 10.180/2001, julgue os itens que

se seguem.

12.(UNIPAMPA/Cespe/2009/Contador) Compete ao SCF, entre outras

atribuições, gerir a dívida pública mobiliária federal e a dívida externa de

responsabilidade do Tesouro Nacional.

13.(UNIPAMPA/Cespe/2009/Contador) Compete ao SCF realizar tomadas

de contas dos ordenadores de despesa e demais responsáveis por bens e

valores públicos e de todo aquele que der causa a perda, extravio ou

outra irregularidade de que resulte dano ao erário.

14.(UNIPAMPA/Cespe/2009/Contador) Cabe às unidades responsáveis

pelas atividades do SCF, entre outras atribuições, consolidar os balanços

da União, dos estados, do DF e dos municípios, com vistas à elaboração

do balanço do setor público nacional.

15.(UNIPAMPA/Cespe/2009/Contador) Promover em assuntos de

contabilidade a integração com os demais poderes e esferas de governo

cabe às unidades responsáveis pelas atividades do SCF.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 32 de 50

16. (INMETRO/Cespe/2009/AEMQ/ Contador) Não compete às unidades

responsáveis pelas atividades do SCF realizar tomadas de contas dos

ordenadores de despesa e demais responsáveis por bens e valores

públicos.

17. (INMETRO/Cespe/2009/AEMQ/ Contador) O Sistema de Contabilidade

Federal visa avaliar a ação governamental e a gestão dos administradores

públicos federais, por meio da fiscalização contábil, financeira, operacional

e patrimonial.

18. (INMETRO/Cespe/2009/AEMQ/ Contador) Serão objeto de registro

contábil todas as operações de que resultem débitos e créditos de

natureza financeira, ainda que não compreendidas na execução

orçamentária.

19. (CEHAB-PB/Cespe/2009/ Contador) Não serão objeto de registro e

controle contábil as operações que resultem em débitos e créditos de

natureza financeira não compreendidas na execução orçamentária.

20.(MPU/Cespe/2010/Analista de Orçamento) O sistema de programação

financeira é administrado pelo Ministério do Planejamento, Orçamento e

Gestão e compõe-se dos órgãos setoriais de programação financeira.

21.(MPU/Cespe/2010/Analista Atuarial) Diante de fatos e atos inquinados

de ilegais, as unidades responsáveis pelas atividades do sistema de

contabilidade federal devem efetuar os registros pertinentes e comunicar

o fato à autoridade a quem o responsável esteja subordinado, além de

tomar as providências necessárias à responsabilização do agente.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 33 de 50

22.(MPU/Cespe/2010/Analista Atuarial) As unidades responsáveis pelas

atividades do sistema de administração financeira federal devem editar

normas sobre a programação financeira e a execução orçamentária e

financeira.

23. (SAD-PE/Cespe/2010/Contador) Todas as operações de que resultem

débitos e créditos de natureza financeira, não compreendidas na

execução orçamentária, serão também objeto de registro, individualização

e controle contábil.

(Cespe/Ministério da Saúde/2013/Contador) Julgue os itens que se

seguem, referentes a organização e competências do Sistema de

Contabilidade Federal.

24. Não cabe às unidades responsáveis pelas atividades do Sistema de

Contabilidade Federal realizar tomadas de contas dos ordenadores de

despesa e demais responsáveis por bens e valores públicos.

25. A Secretaria do Tesouro Nacional integra o Sistema de Contabilidade

Federal como órgão central.

26. (Cespe/MPOG/2013) Na realização de tomadas de contas dos

ordenadores de despesa, cabe ao órgão central do Sistema de

Contabilidade Federal efetuar a baixa contábil pelo recebimento ou

cancelamento do débito.

27. (Cespe/ANTT/2013) O órgão central do Sistema de Contabilidade

Federal é a Secretaria do Tesouro Nacional do Ministério da Fazenda e o

órgão setorial é a Secretaria do Orçamento Federal do Ministério do

Orçamento Planejamento e Gestão.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 34 de 50

28. (Cespe/ANTT/2013) É competência do órgão central do Sistema de

Contabilidade Federal promover a conciliação da Conta Única do Tesouro

Nacional com as disponibilidades no Banco Central do Brasil.

29. (Cespe/TCE-RO/2013) À Secretaria do Tesouro Nacional, órgão

central do sistema de contabilidade federal, cabe a elaboração do plano

de contas padronizado a ser adotado por toda a Federação.

30. (Cespe/2014/Câmara dos Deputados/Consultor) Os custos dos

programas da administração pública federal devem ser evidenciados pelo

Sistema de Contabilidade Federal.

(Cespe/2014/SUFRAMA) Com relação às competências do órgão central e

dos órgãos setoriais do Sistema de Contabilidade Federal (SCF), julgue os

itens que se seguem.

31. Quando houver necessidade, os órgãos setoriais do SCF poderão

efetuar registros contábeis nas unidades jurisdicionadas.

32. É de competência do órgão central do SCF a conciliação da Conta

Única do Tesouro Nacional com as disponibilidades no Banco Central do

Brasil.

33. (Cespe/2014/DPF) O sistema de contabilidade federal passa por

significativas alterações com vistas à implantação da contabilidade

patrimonial no setor público, conforme previsto nas normas legais

vigentes, que preveem o dever de o sistema de contabilidade federal

evidenciar a situação financeira e patrimonial da União.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 35 de 50

34. (Cespe/2014/TCDF) Por determinação do ministro de Estado da

Fazenda, a Secretaria do Tesouro Nacional, como órgão central do

Sistema de Contabilidade Federal, está incumbida de editar o plano de

contas nacional para efeito de consolidação das demonstrações contábeis

e tendo em vista a convergência às normas internacionais e brasileiras de

contabilidade.

35. (Cespe/2015/TCU) Como forma de garantir que os princípios

fundamentais de contabilidade sejam respeitados no âmbito do setor

público, o acompanhamento contínuo das normas contábeis aplicadas a

esse setor constitui um dos objetivos previstos para o Sistema de

Contabilidade Federal.

36. (Cespe/2015/STJ) É da competência do sistema de contabilidade

federal registrar a renúncia de receitas de órgãos e entidades da

administração pública de todos os entes da Federação.

37. (Cespe/2015/STJ) A unidade responsável pela atividade de finanças

do Poder Judiciário exercerá a competência de órgão setorial de

contabilidade.

38. (Cespe/2015/TCE-RN) Cabe ao órgão central do Sistema de

Contabilidade Federal prestar suporte técnico aos órgãos municipais para

melhoria da qualidade do processo organizacional da gestão contábil.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 36 de 50

39. (Cespe/2015/TRE-MT) Com relação às finalidades e competências do

Sistema de Contabilidade Federal (SCF), assinale a opção correta.

a) É função do SCF evidenciar os custos dos programas e das unidades da

administração pública federal.

b) Entre os objetivos do SCF não se inclui a convergência aos padrões

internacionais de contabilidade.

c) A conciliação da Conta Única do Tesouro Nacional com as

disponibilidades no Banco Central do Brasil não é de competência do SCF.

d) As operações de natureza financeira que não estejam compreendidas

na execução orçamentária não devem ser objeto de registro e controle

contábil por parte do SCF.

e) Cabe ao SCF promover a padronização e a consolidação das contas

dos entes subnacionais.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 37 de 50

BATERIA FCC

1. (FCC/2013/DPE-SP/Agente) Na União, quem deve estabelecer o plano

de contas único e a padronização dos registros contábeis para os órgãos

da administração federal centralizada é o:

a) órgão de auditoria interna.

b) órgão central de planejamento.

c) sistema de controle interno.

d) Tribunal de Contas da União.

e) órgão central de contabilidade.

2. (FCC/2010/TCM-CE/Analista) Conforme a Lei nº 10.180/2001, "com

base em apurações de atos e fatos inquinados de ilegais ou irregulares,

efetuar os registros pertinentes e adotar as providências necessárias à

responsabilização do agente, comunicando o fato à autoridade a quem o

responsável esteja subordinado e ao órgão ou unidade do sistema de

controle interno" compete às unidades responsáveis

a) pelas atividades do Sistema de Contabilidade Federal.

b) pelas atividades de Orçamento.

c) pelas atividades do Sistema de Administração Financeira Federal.

d) pelas atividades de Planejamento.

e) pelo sistema de controle interno do Poder Executivo Federal.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 38 de 50

BATERIA FGV

Não foram identificadas questões sobre o tema.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 39 de 50

6. QUESTÕES COMENTADAS

Nada como fazer umas questões enquanto se espera a próxima aula. É

importante que você tenha lido a parte teórica antes ou tenha assistido os

vídeos. Os comentários consideram a premissa anterior.

BATERIA CESPE

1.(TCU/Cespe/2007/ACE) O Sistema de Contabilidade Federal

compreende as atividades de registro, de tratamento e de controle das

operações relativas à administração orçamentária, financeira e

patrimonial da União, com vistas à elaboração das demonstrações

contábeis. Os órgãos setoriais desse sistema sujeitam-se à orientação

normativa e à supervisão técnica do Ministério do Planejamento,

Orçamento e Gestão, que é o órgão central do sistema.

ERRADO, o órgão central do sistema é a Secretaria do Tesouro

Nacional do Ministério da Fazenda. A primeira parte da assertiva está

aderente ao disposto na folha 6.

2. (CGE-PB/Cespe/2008/Auditor de Contas Públicas) Todas as operações

que resultem débitos e créditos de natureza financeira não

compreendidas na execução orçamentária serão também objeto de

registro e controle contábil.

CERTO, conforme disposto no Quadro 3.

3. (Corpo de Bombeiros Militar/Cespe/2008/Contador) A Secretaria do

Tesouro Nacional é o órgão responsável pela elaboração do plano de

contas na administração pública federal.

CERTO, conforme disposto nos Quadros 7 e 9.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 40 de 50

4.(INMETRO/CESPE/2009/AEMQ/Contador) O Sistema de Contabilidade

Federal tem por finalidade registrar os atos e fatos relacionados com a

administração orçamentária, financeira e patrimonial da União e

evidenciar a aplicação dos recursos da União, por unidade da Federação

beneficiada.

CERTO, conforme disposto no Quadro 3.

5.(INMETRO/CESPE/2009/AEMQ/Contador) São órgãos setoriais do

Sistema de Administração Financeira Federal as unidades de programação

financeira dos ministérios, da Advocacia-Geral da União, da Vice-

Presidência e da Casa Civil da Presidência da República, dos tribunais

superiores e do Congresso Nacional.

ERRADO, conforme visto no Quadro 2, são órgãos setoriais do Sistema

de Administração Financeira Federal as unidades de programação

financeira dos Ministérios, da Advocacia-Geral da União, da Vice-

Presidência e da Casa Civil da Presidência da República.

6.(INMETRO/CESPE/2009/AEMQ/Contador) O Sistema de

Administração Financeira do Poder Executivo Federal tem a

finalidade de avaliar o cumprimento das metas previstas no PPA, a

execução dos programas de governo e dos orçamentos da União.

ERRADO, conforme visto no Quadro 8, não está entre as atribuições do

Sistema do Sistema de Administração Financeira Federal as unidades de

programação financeira avaliar o cumprimento das metas previstas no

PPA, a execução dos programas de governo e dos orçamentos da União.

Esta é uma atribuição do Sistema de Controle Interno45.

45 Art. 24º da lei 10180/2001.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 41 de 50

7.(INMETRO/CESPE/2009/AEMQ/Contador) O agente público que, por

ação ou omissão, causar embaraço, constrangimento ou obstáculo à

atuação dos sistemas de contabilidade federal e de controle interno ficará

sujeito à pena de demissão, podendo, além disso, ter de arcar com

responsabilidade civil.

ERRADO, o agente público que, por ação ou omissão, causar embaraço,

constrangimento ou obstáculo à atuação dos Sistemas de Contabilidade

Federal e de Controle Interno, no desempenho de suas funções

institucionais, ficará sujeito à pena de responsabilidade

administrativa, civil e penal.

8.(INMETRO/CESPE/2009/AEMQ/Contador) O Sistema de Planejamento e

de Orçamento Federal compreende as atividades de elaboração,

acompanhamento e avaliação de planos, programas e orçamentos, tendo

como órgão central a Secretaria do Orçamento Federal, do Ministério

do Planejamento, Orçamento e Gestão.

ERRADO, conforme visto no Quadro 1, o órgão central do Sistema de

Planejamento e de Orçamento Federal é o próprio MPOG.

9.(IPAJM-ES/Cespe/2009/Contador) Os representantes do Tesouro

Nacional indicados para integrar os conselhos fiscais ou similares nas

entidades sob controle da União não poderão pertencer aos quadros

dos sistemas de atividades auxiliares da administração federal

nem estar em exercício em qualquer um de seus órgãos.

ERRADO, a vedação que existe é a de que os representantes do Tesouro

Nacional nos conselhos fiscais (que deverão ser, preferencialmente,

servidores integrantes da carreira Finanças e Controle) não podem estar

em exercício nas áreas de controle interno no ministério ou órgão

equivalente ao qual a entidade esteja vinculada.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 42 de 50

10.(IPAJM-ES/Cespe/2009/Contador) As unidades pertencentes ao

sistema de contabilidade federal estão incumbidas da organização dos

processos de prestação de contas dos ordenadores de despesas e

demais responsáveis por bens e valores públicos.

ERRADO, conforme disposto no Quadro 7, compete as unidades

pertencentes ao sistema de contabilidade federal realizar tomadas de

contas dos ordenadores de despesa e demais responsáveis por

bens e valores públicos e de todo aquele que der causa a perda,

extravio ou outra irregularidade que resulte dano ao erário.

11.(IPAJM-ES/Cespe/2009/Contador) As operações que tenham impacto

financeiro devem ser objeto de registro, individualização e controle

contábeis, mesmo quando são operações de natureza extra-

orçamentárias.

CERTO, conforme disposto no Quadro 7.

Com relação à organização e competências do Sistema de Contabilidade

Federal (SCF) contemplado na Lei n.o 10.180/2001, julgue os itens que

se seguem.

12.(UNIPAMPA/Cespe/2009/Contador) Compete ao SCF, entre outras

atribuições, gerir a dívida pública mobiliária federal e a dívida externa de

responsabilidade do Tesouro Nacional.

ERRADO, conforme disposto no Quadro 8, compete ao Sistema de

Administração Financeira Federal tal atribuição.

13.(UNIPAMPA/Cespe/2009/Contador) Compete ao SCF realizar tomadas

de contas dos ordenadores de despesa e demais responsáveis por bens e

valores públicos e de todo aquele que der causa a perda, extravio ou

outra irregularidade de que resulte dano ao erário.

CERTO, conforme disposto no Quadro 7.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 43 de 50

14.(UNIPAMPA/Cespe/2009/Contador) Cabe às unidades responsáveis

pelas atividades do SCF, entre outras atribuições, consolidar os balanços

da União, dos estados, do DF e dos municípios, com vistas à elaboração

do balanço do setor público nacional.

CERTO, conforme disposto nos Quadros 7 e 9.

15.(UNIPAMPA/Cespe/2009/Contador) Promover em assuntos de

contabilidade a integração com os demais poderes e esferas de governo

cabe às unidades responsáveis pelas atividades do SCF.

CERTO, conforme disposto nos Quadros 7 e 9.

16. (INMETRO/Cespe/2009/AEMQ/ Contador) Não compete às unidades

responsáveis pelas atividades do SCF realizar tomadas de contas dos

ordenadores de despesa e demais responsáveis por bens e valores

públicos.

ERRADO, compete às unidades responsáveis pelas atividades do

SCF realizar tomadas de contas dos ordenadores de despesa e

demais responsáveis por bens e valores públicos E de todo aquele

que der causa a perda, extravio ou outra irregularidade que resulte dano

ao erário.

17. (INMETRO/Cespe/2009/AEMQ/ Contador) O Sistema de

Contabilidade Federal visa avaliar a ação governamental e a gestão dos

administradores públicos federais, por meio da fiscalização contábil,

financeira, operacional e patrimonial.

ERRADO, esta atribuição não compete ao SCF conforme disposto nos

Quadros 7, 9 e 10. Esta é um atribuição do Sistema de Controle Interno

Federal46.

46 Art. 24º da lei 10180/2001.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 44 de 50

18. (INMETRO/Cespe/2009/AEMQ/ Contador) Serão objeto de registro

contábil todas as operações de que resultem débitos e créditos de

natureza financeira, ainda que não compreendidas na execução

orçamentária.

CERTO, conforme disposto no Quadro 3.

19. (CEHAB-PB/Cespe/2009/ Contador) Não serão objeto de registro e

controle contábil as operações que resultem em débitos e créditos de

natureza financeira não compreendidas na execução orçamentária.

ERRADO, conforme disposto no Quadro 3.

20.(MPU/Cespe/2010/Analista de Orçamento) O sistema de

programação financeira é administrado pelo Ministério do

Planejamento, Orçamento e Gestão e compõe-se dos órgãos setoriais

de programação financeira.

ERRADO, conforme disposto no Quadro 1, o Sistema de Administração

Financeira é administrado pela Secretaria do Tesouro Nacional do

Ministério da Fazenda.

21.(MPU/Cespe/2010/Analista Atuarial) Diante de fatos e atos inquinados

de ilegais, as unidades responsáveis pelas atividades do sistema de

contabilidade federal devem efetuar os registros pertinentes e comunicar

o fato à autoridade a quem o responsável esteja subordinado, além de

tomar as providências necessárias à responsabilização do agente.

CERTO, conforme disposto nos Quadros 7 e 10.

22.(MPU/Cespe/2010/Analista Atuarial) As unidades responsáveis pelas

atividades do sistema de administração financeira federal devem editar

normas sobre a programação financeira e a execução orçamentária e

financeira.

CERTO, conforme disposto no Quadro 8.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 45 de 50

23. (SAD-PE/Cespe/2010/Contador) Todas as operações de que resultem

débitos e créditos de natureza financeira, não compreendidas na

execução orçamentária, serão também objeto de registro, individualização

e controle contábil.

CERTO, conforme disposto no Quadro 3.

(Cespe/Ministério da Saúde/2013/Contador) Julgue os itens que se

seguem, referentes a organização e competências do Sistema de

Contabilidade Federal.

24. Não cabe às unidades responsáveis pelas atividades do Sistema de

Contabilidade Federal realizar tomadas de contas dos ordenadores de

despesa e demais responsáveis por bens e valores públicos.

ERRADO, é uma das competências conforme consta no Quadro 7.

25. A Secretaria do Tesouro Nacional integra o Sistema de Contabilidade

Federal como órgão central.

CERTO, mais do batido na aula esse conceito.

26. (Cespe/MPOG/2013) Na realização de tomadas de contas dos

ordenadores de despesa, cabe ao órgão central do Sistema de

Contabilidade Federal efetuar a baixa contábil pelo recebimento ou

cancelamento do débito.

ERRADO, compete ao órgão setorial.

27. (Cespe/ANTT/2013) O órgão central do Sistema de Contabilidade

Federal é a Secretaria do Tesouro Nacional do Ministério da Fazenda e o

órgão setorial é a Secretaria do Orçamento Federal do Ministério do

Orçamento Planejamento e Gestão.

ERRADO, os órgãos setoriais são as unidades de gestão dos

ministérios.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 46 de 50

28. (Cespe/ANTT/2013) É competência do órgão central do Sistema de

Contabilidade Federal promover a conciliação da Conta Única do Tesouro

Nacional com as disponibilidades no Banco Central do Brasil.

CERTO, a STN pelo SIAFI junto com o BACEN pelo SISBACEN fazem essa

conciliação diária e obrigatória.

29. (Cespe/TCE-RO/2013) À Secretaria do Tesouro Nacional, órgão

central do sistema de contabilidade federal, cabe a elaboração do plano

de contas padronizado a ser adotado por toda a Federação.

CERTO, e tal plano está consubstanciado no MCASP – Parte IV.

30. (Cespe/2014/Câmara dos Deputados/Consultor) Os custos dos

programas da administração pública federal devem ser evidenciados pelo

Sistema de Contabilidade Federal.

CERTO, conforme consta no Quadro 3.

(Cespe/2014/SUFRAMA) Com relação às competências do órgão central e

dos órgãos setoriais do Sistema de Contabilidade Federal (SCF), julgue os

itens que se seguem.

31. Quando houver necessidade, os órgãos setoriais do SCF poderão

efetuar registros contábeis nas unidades jurisdicionadas.

CERTO, conforme consta no Quadro 10.

32. É de competência do órgão central do SCF a conciliação da Conta

Única do Tesouro Nacional com as disponibilidades no Banco Central do

Brasil.

CERTO, conforme consta no Quadro 9.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 47 de 50

33. (Cespe/2014/DPF) O sistema de contabilidade federal passa por

significativas alterações com vistas à implantação da contabilidade

patrimonial no setor público, conforme previsto nas normas legais

vigentes, que preveem o dever de o sistema de contabilidade federal

evidenciar a situação financeira e patrimonial da União.

CERTO, conforme consta no Quadro 3.

34. (Cespe/2014/TCDF) Por determinação do ministro de Estado da

Fazenda, a Secretaria do Tesouro Nacional, como órgão central do

Sistema de Contabilidade Federal, está incumbida de editar o plano de

contas nacional para efeito de consolidação das demonstrações contábeis

e tendo em vista a convergência às normas internacionais e brasileiras de

contabilidade.

CERTO, a STN edita normas que propiciam a consolidação das

contas nacionais.

35. (Cespe/2015/TCU) Como forma de garantir que os princípios

fundamentais de contabilidade sejam respeitados no âmbito do setor

público, o acompanhamento contínuo das normas contábeis aplicadas a

esse setor constitui um dos objetivos previstos para o Sistema de

Contabilidade Federal.

CERTO, conforme consta no Quadro 4.

36. (Cespe/2015/STJ) É da competência do sistema de contabilidade

federal registrar a renúncia de receitas de órgãos e entidades da

administração pública de todos os entes da Federação.

ERRADO, neste aspecto o sistema de contabilidade federal se

restringe aos órgãos federais.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 48 de 50

37. (Cespe/2015/STJ) A unidade responsável pela atividade de finanças

do Poder Judiciário exercerá a competência de órgão setorial de

contabilidade.

CERTO, as unidades de gestão interna dos poderes respondem

como órgãos setoriais do sistema de contabilidade federal e do

sistema de administração financeira federal.

38. (Cespe/2015/TCE-RN) Cabe ao órgão central do Sistema de

Contabilidade Federal prestar suporte técnico aos órgãos municipais para

melhoria da qualidade do processo organizacional da gestão contábil.

CERTO, conforme consta no Quadro 9.

39. (Cespe/2015/TRE-MT) Com relação às finalidades e competências do

Sistema de Contabilidade Federal (SCF), assinale a opção correta.

a) É função do SCF evidenciar os custos dos programas e das unidades da

administração pública federal.

CERTO.

b) Entre os objetivos do SCF não se inclui a convergência aos padrões

internacionais de contabilidade.

ERRADO, inclui conforme consta no Quadro 4.

c) A conciliação da Conta Única do Tesouro Nacional com as

disponibilidades no Banco Central do Brasil não é de competência do SCF.

ERRADO, a conciliação é de competência da STN – órgão central

do SFC.

d) As operações de natureza financeira que não estejam compreendidas

na execução orçamentária não devem ser objeto de registro e controle

contábil por parte do SCF.

ERRADO, todas as operações financeiras são objeto de registro.

e) Cabe ao SCF promover a padronização e a consolidação das contas

dos entes subnacionais.

ERRADO, o foco é a consolidação nacional.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 49 de 50

BATERIA FCC

1. (FCC/2013/DPE-SP/Agente) Na União, quem deve estabelecer o plano

de contas único e a padronização dos registros contábeis para os órgãos

da administração federal centralizada é o:

a) órgão de auditoria interna.

b) órgão central de planejamento.

c) sistema de controle interno.

d) Tribunal de Contas da União.

e) órgão central de contabilidade.

Tal atribuição compete ao órgão central.

2. (FCC/2010/TCM-CE/Analista) Conforme a Lei nº 10.180/2001, "com

base em apurações de atos e fatos inquinados de ilegais ou irregulares,

efetuar os registros pertinentes e adotar as providências necessárias à

responsabilização do agente, comunicando o fato à autoridade a quem o

responsável esteja subordinado e ao órgão ou unidade do sistema de

controle interno" compete às unidades responsáveis

a) pelas atividades do Sistema de Contabilidade Federal.

b) pelas atividades de Orçamento.

c) pelas atividades do Sistema de Administração Financeira Federal.

d) pelas atividades de Planejamento.

e) pelo sistema de controle interno do Poder Executivo Federal.

Conforme vimos na aula, tal atribuição é do Sistema de

Contabilidade Federal.

Contabilidade Aplicada ao Setor Público Curso Regular 2019

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Giovanni Pacelli www.3dconcursos.com.br 50 de 50

BATERIA FGV

Não foram identificadas questões sobre o tema.

Gabarito das questões comentadas Cespe

1-Errado 2-Certo 3-Certo 4-Certo 5-Errado

6-Errado 7-Errado 8-Errado 9-Errado 10-Errado

11-Certo 12-Errado 13-Certo 14-Certo 15-Certo

16-Errado 17-Errado 18-Certo 19-Errado 20-Errado

21-Certo 22-Certo 23-Certo 24-Errado 25-Certo

26-Errado 27-Errado 28-Certo 29-Certo 30-Certo

31-Certo 32-Certo 33-Certo 34-Certo 35-Certo

36-Errado 37-Certo 38-Certo 39-A

Gabarito das questões comentadas FCC

1-E 2-A

Gabarito das questões comentadas FGV