apresentação do powerpoint - s3.amazonaws.com · “a imunidade é uma regra negativa de...

TRANSCRIPT

Imunidades Tributárias

Considerações Iniciais

Não Incidência

X

Isenção

X

Alíquota Zero

“A imunidade é uma regra negativa de competência. A Constituição Federal fixa competências tributárias de maneira positiva, prevendo os tributos que cada ente federado poderá instituir e, de maneira negativa, afastando a possibilidade desses mesmos entes tributarem determinadas situações”.

Robinson Sakiyama Barreirinhas

Características - Limitação de Competência CF/88

- Proteção Política & Histórica

- Denominação Jurídica

- Subjetivas X Objetiva X Mista

- Autoaplicáveis X Não Autoaplicáveis

- Obrigações Tributárias

Imunidades dos Impostos

- Art. 150, VI, CF

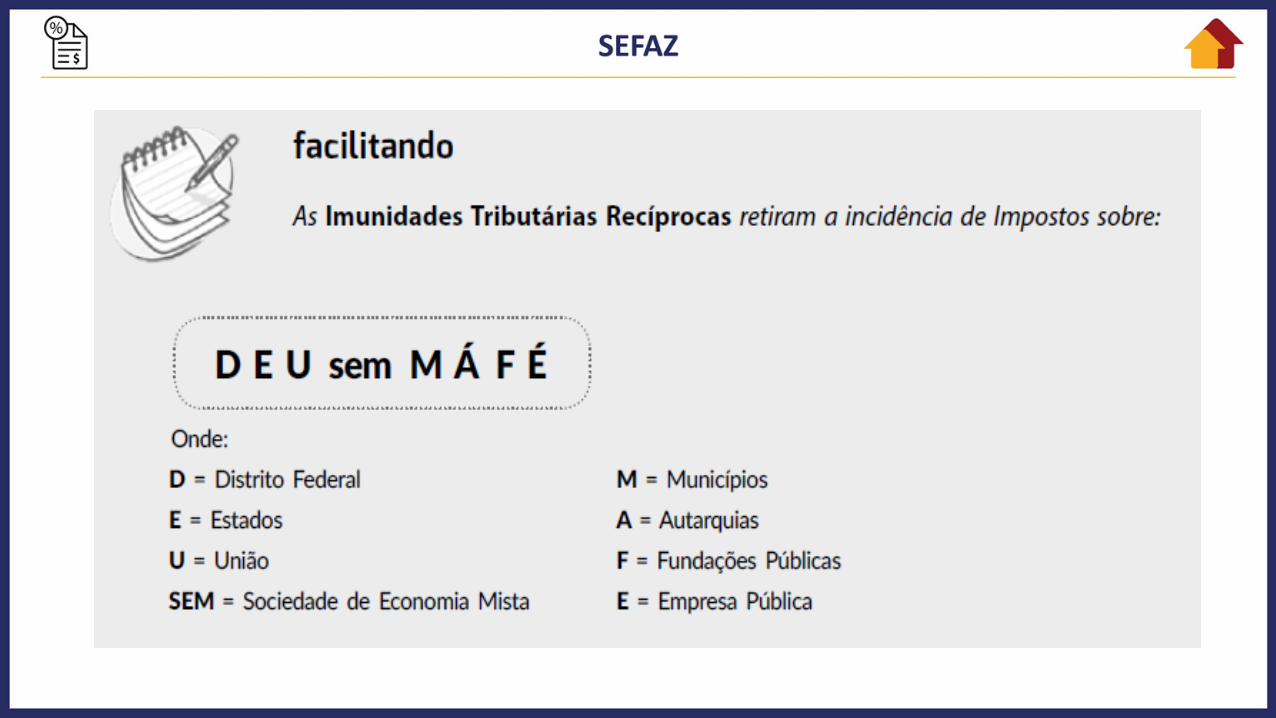

Recíproca

Instituições

Obras Musicais Nacionais

Cultural

Religiosa

Imunidade Recíproca

- Art. 150, VI, “a”, CF

- Autonomia dos Entes Federados (Arts. 18 & 60, §4º, I, CF/88)

- Autarquias e Fundações: Art. 150, §2º, CF

EP & SEM – Serviços Púbicos

- Atividade Econômica: Art. 150, §3º, CF

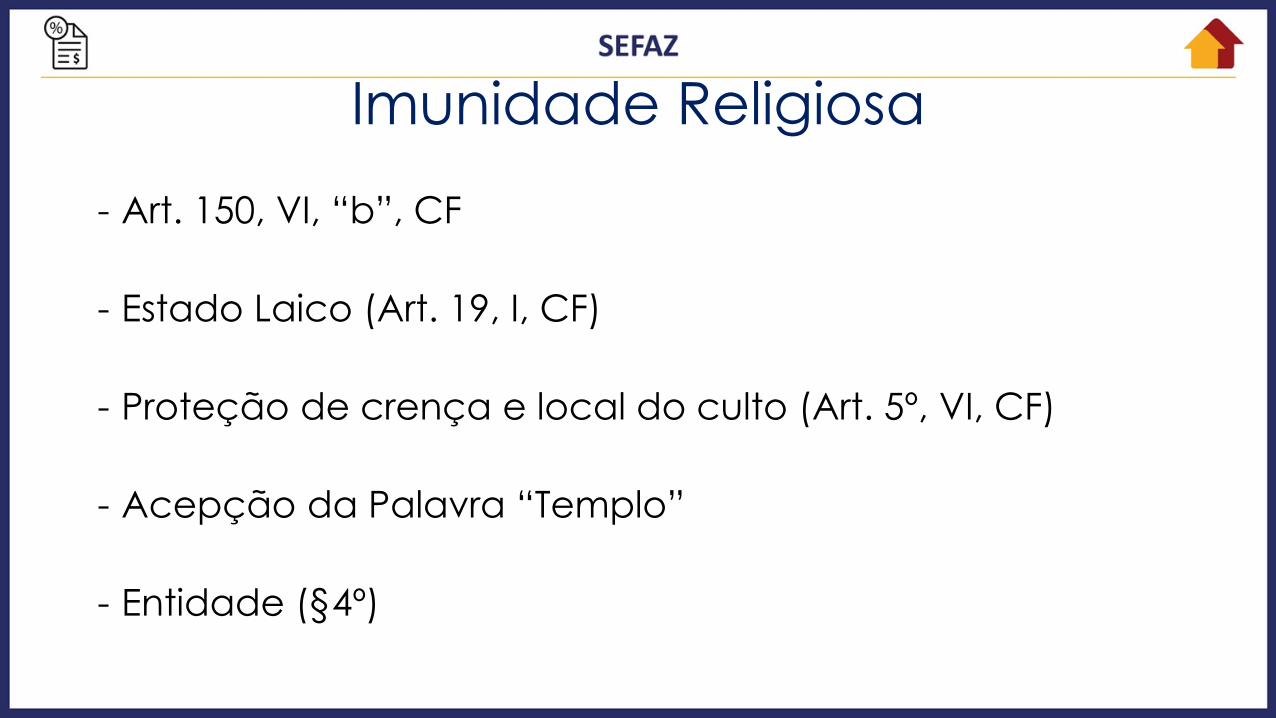

Imunidade Religiosa

- Art. 150, VI, “b”, CF

- Estado Laico (Art. 19, I, CF)

- Proteção de crença e local do culto (Art. 5º, VI, CF)

- Acepção da Palavra “Templo”

- Entidade (§4º)

Jurisprudências e Súmulas

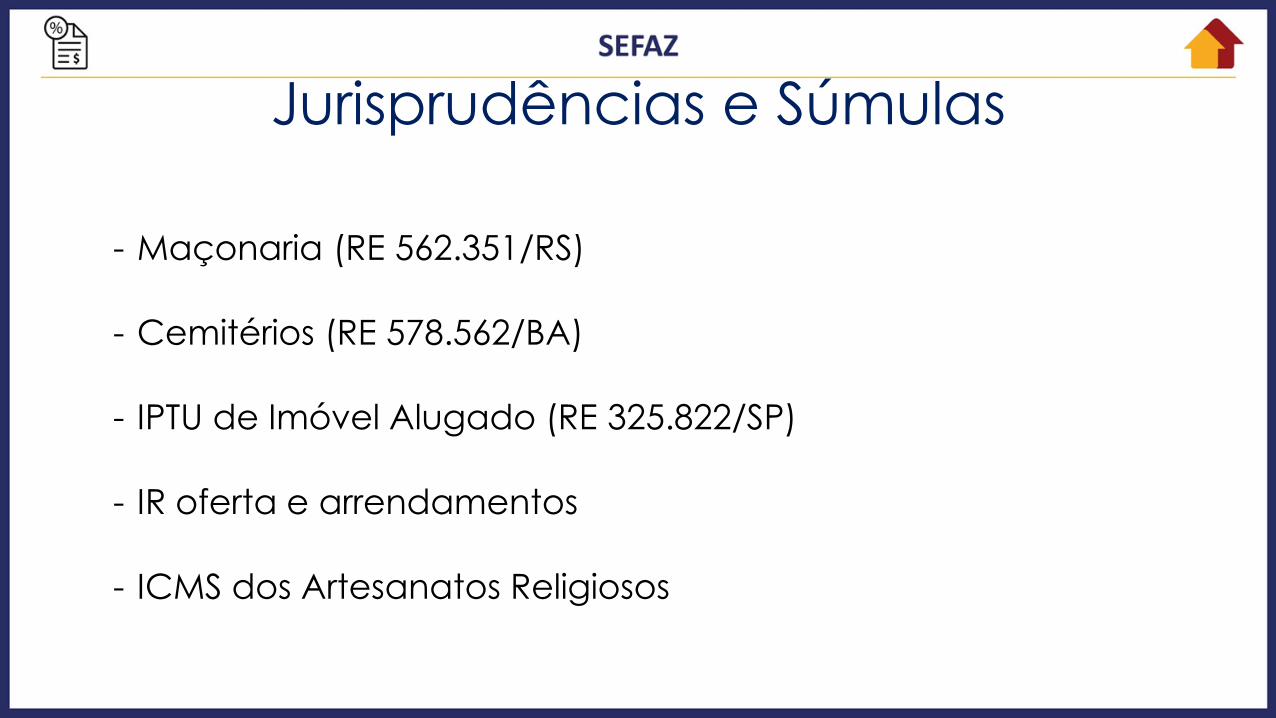

- Maçonaria (RE 562.351/RS)

- Cemitérios (RE 578.562/BA)

- IPTU de Imóvel Alugado (RE 325.822/SP)

- IR oferta e arrendamentos

- ICMS dos Artesanatos Religiosos

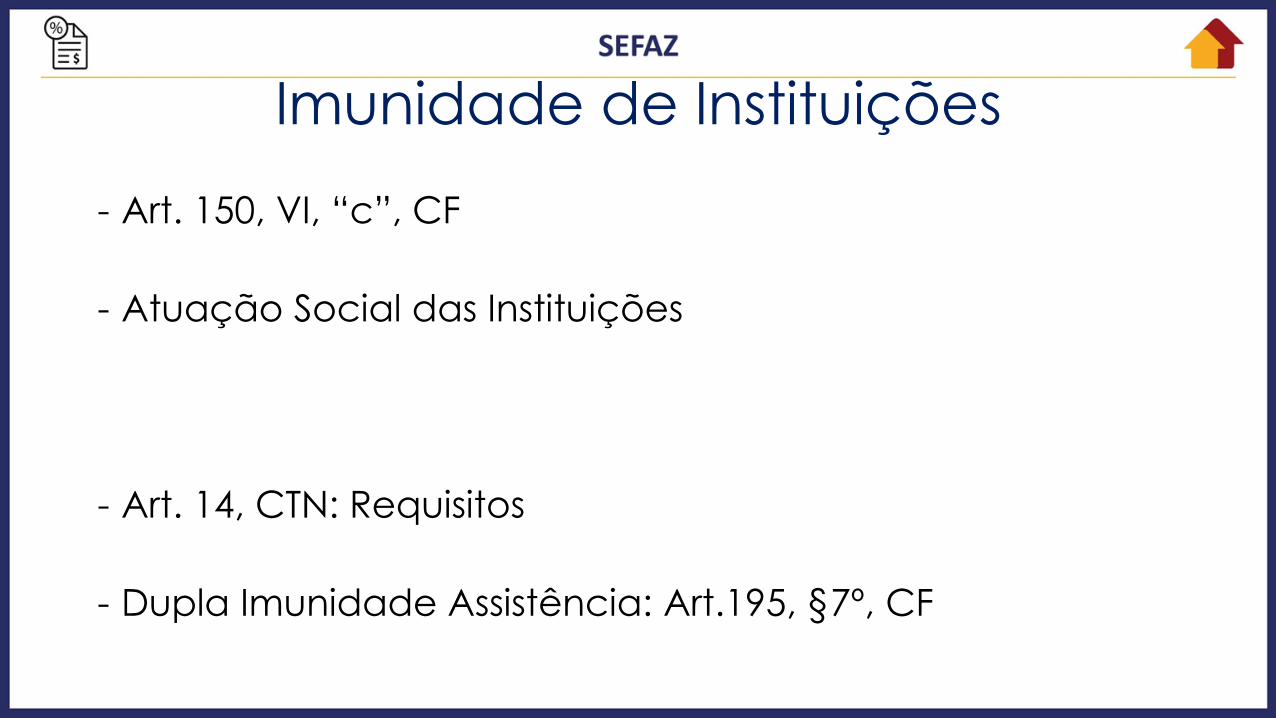

Imunidade de Instituições

- Art. 150, VI, “c”, CF

- Atuação Social das Instituições

- Art. 14, CTN: Requisitos

- Dupla Imunidade Assistência: Art.195, §7º, CF

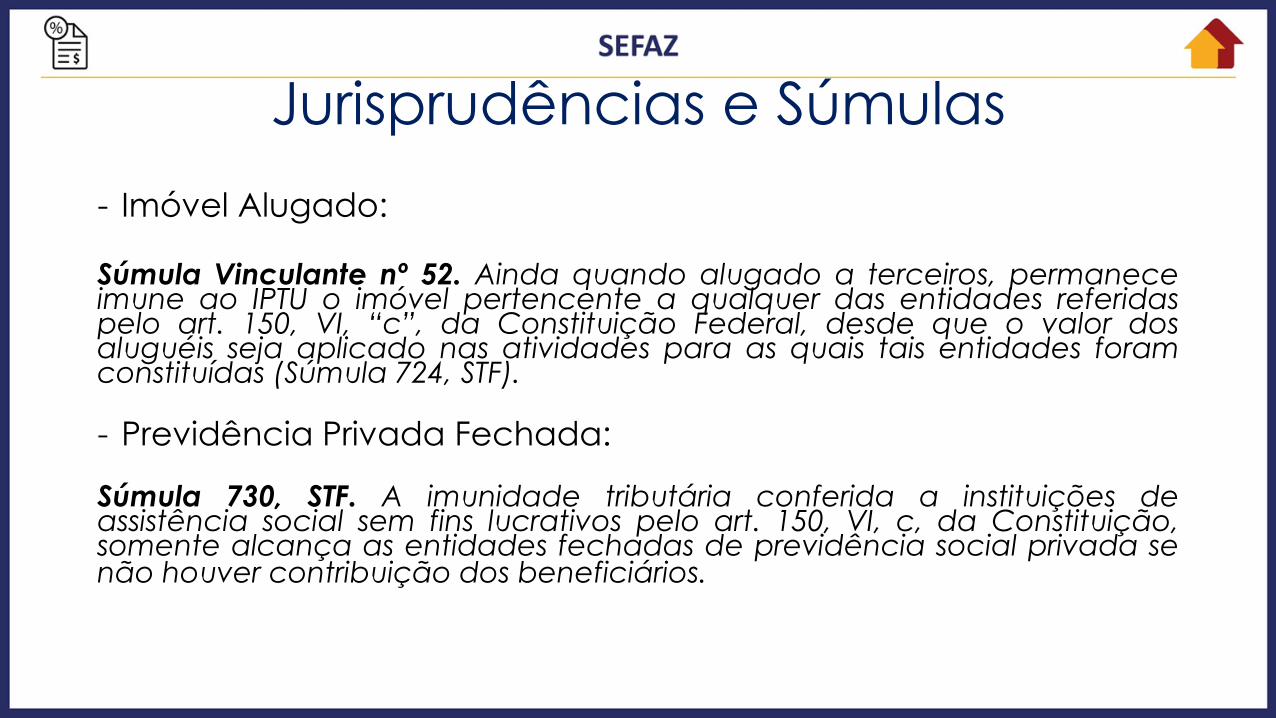

Jurisprudências e Súmulas - Imóvel Alugado:

Súmula Vinculante nº 52. Ainda quando alugado a terceiros, permanece imune ao IPTU o imóvel pertencente a qualquer das entidades referidas pelo art. 150, VI, “c”, da Constituição Federal, desde que o valor dos aluguéis seja aplicado nas atividades para as quais tais entidades foram constituídas (Súmula 724, STF).

- Previdência Privada Fechada:

Súmula 730, STF. A imunidade tributária conferida a instituições de assistência social sem fins lucrativos pelo art. 150, VI, c, da Constituição, somente alcança as entidades fechadas de previdência social privada se não houver contribuição dos beneficiários.

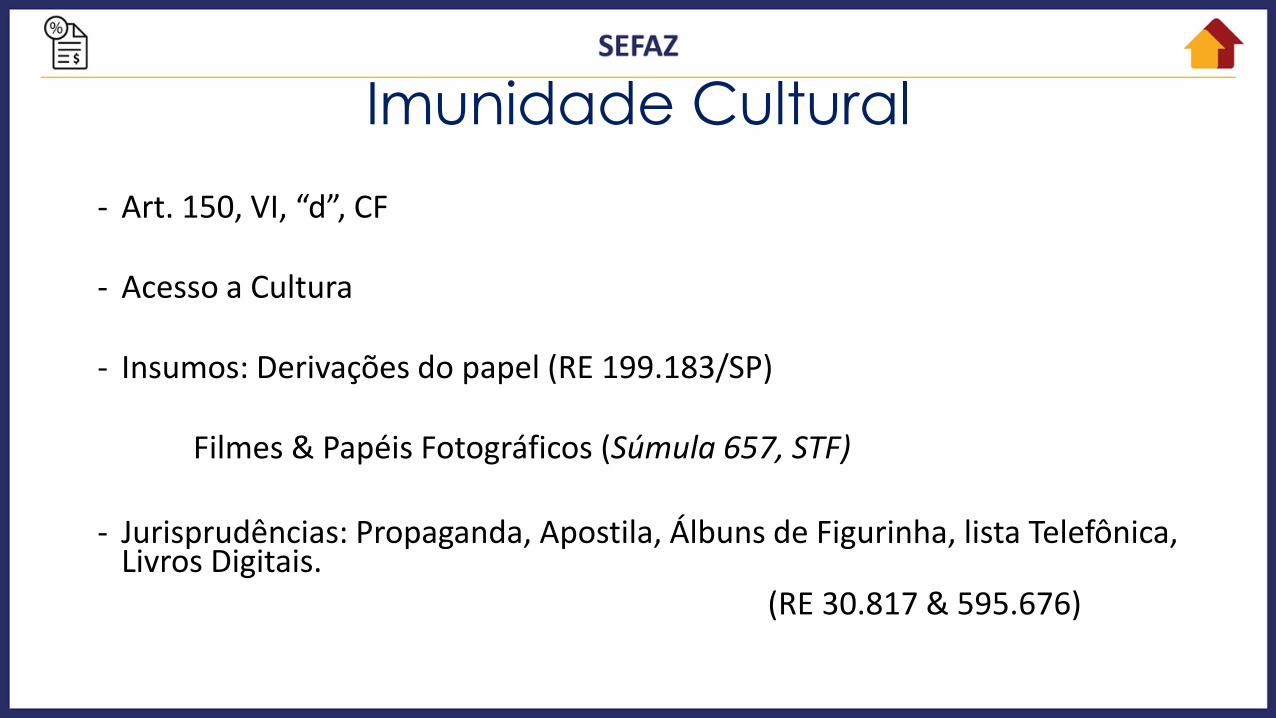

Imunidade Cultural - Art. 150, VI, “d”, CF - Acesso a Cultura

- Insumos: Derivações do papel (RE 199.183/SP)

Filmes & Papéis Fotográficos (Súmula 657, STF) - Jurisprudências: Propaganda, Apostila, Álbuns de Figurinha, lista Telefônica,

Livros Digitais. (RE 30.817 & 595.676)

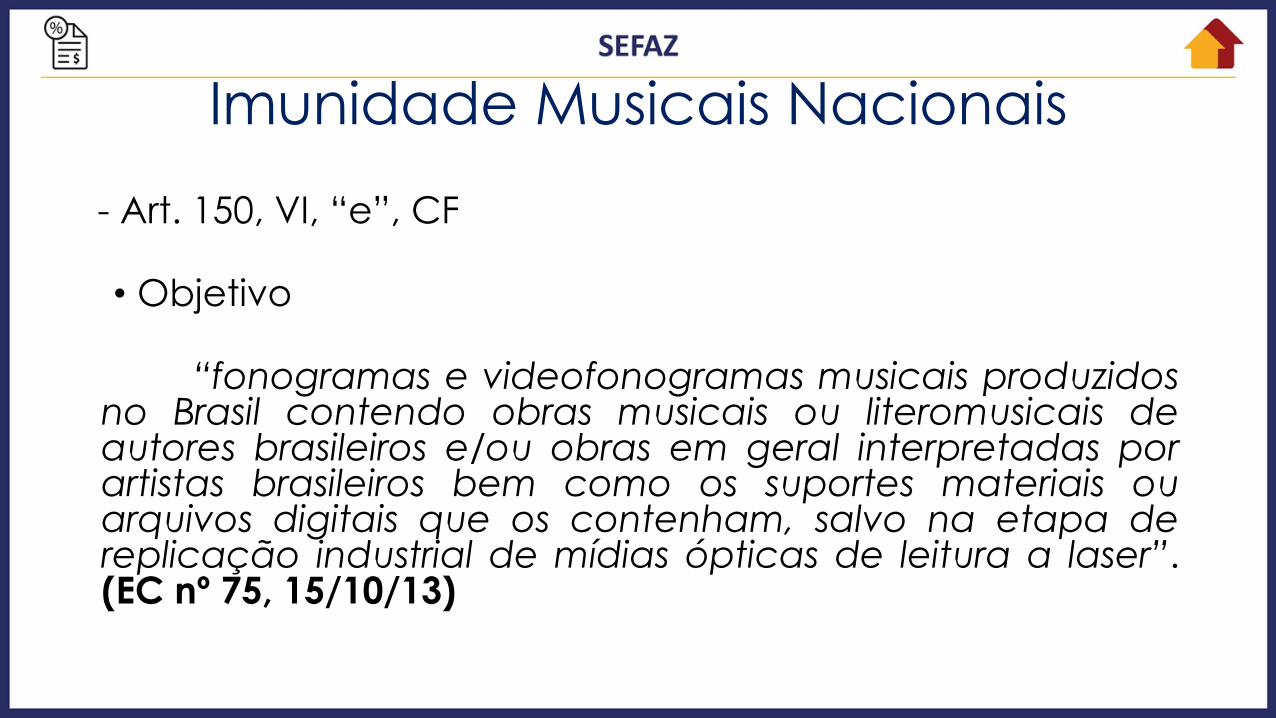

Imunidade Musicais Nacionais

- Art. 150, VI, “e”, CF

• Objetivo

“fonogramas e videofonogramas musicais produzidos no Brasil contendo obras musicais ou literomusicais de autores brasileiros e/ou obras em geral interpretadas por artistas brasileiros bem como os suportes materiais ou arquivos digitais que os contenham, salvo na etapa de replicação industrial de mídias ópticas de leitura a laser”. (EC nº 75, 15/10/13)

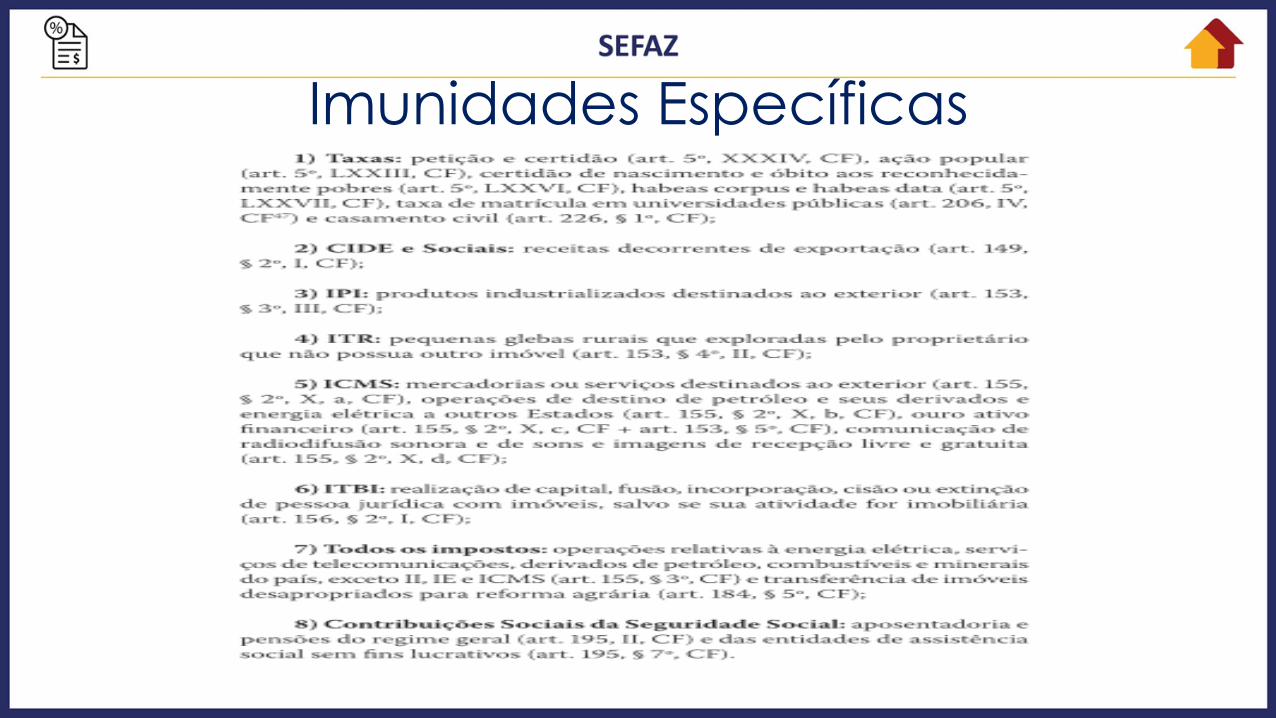

Imunidades Específicas

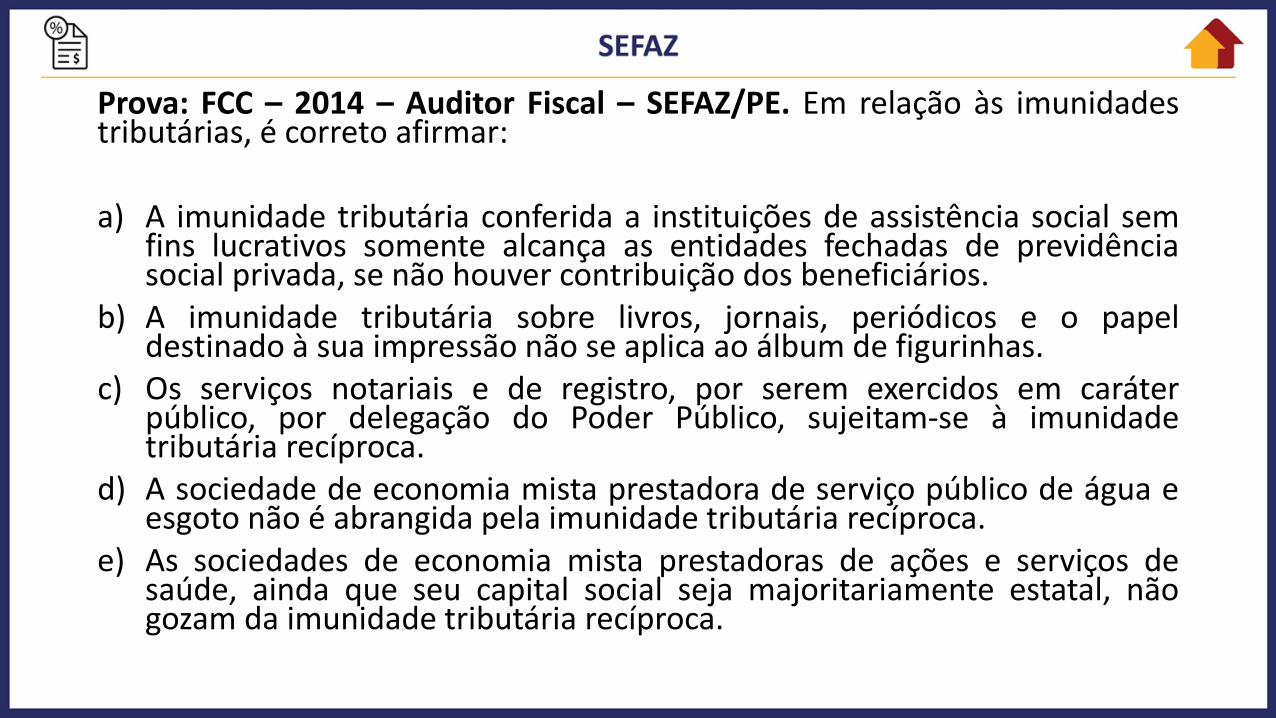

Prova: FCC – 2014 – Auditor Fiscal – SEFAZ/PE. Em relação às imunidades tributárias, é correto afirmar: a) A imunidade tributária conferida a instituições de assistência social sem

fins lucrativos somente alcança as entidades fechadas de previdência social privada, se não houver contribuição dos beneficiários.

b) A imunidade tributária sobre livros, jornais, periódicos e o papel destinado à sua impressão não se aplica ao álbum de figurinhas.

c) Os serviços notariais e de registro, por serem exercidos em caráter público, por delegação do Poder Público, sujeitam-se à imunidade tributária recíproca.

d) A sociedade de economia mista prestadora de serviço público de água e esgoto não é abrangida pela imunidade tributária recíproca.

e) As sociedades de economia mista prestadoras de ações e serviços de saúde, ainda que seu capital social seja majoritariamente estatal, não gozam da imunidade tributária recíproca.

Prova: ESAF – 2014 – Auditor Fiscal – Receita Federal. São imunes da incidência do Imposto sobre Produtos Industrializados, exceto: a) o ouro, quando definido em lei como ativo financeiro ou

instrumento cambial. b) os livros, jornais e periódicos e o papel destinado à sua impressão. c) os produtos industrializados destinados ao exterior. d) as aeronaves de uso militar vendidas à União. e) a energia elétrica, derivados do petróleo, combustíveis e minerais

do País.

Aos Estudos...

“O fardo é proporcional às forças, como a recompensa será proporcional à resignação e a coragem”.

Allan Kardec

• Facebook: www.facebook.com/professornovais • Periscope: Prof. Rafael Novais • Instagram: @ProfessorNovais • E-mail: [email protected]