apresentação 3° fórum sped | clóvis belbute: a escrituração contábil fiscal

TRANSCRIPT

Um novo membro da família SPED:

Escrituração Contábil Fiscal - ECF

CLOVIS BELBUTE PERES

Auditor-fiscal da Receita Federal do Brasil

3º Forum SPED

Porto Alegre, 15 de abril de 2015

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

Plano da Apresentação

l Delimitação →Caveat Emptor

l Contexto SPED

l ECF

l Questões interessantes e desafios

l Conclusões APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

Delimitações

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

Contexto SPEDAPRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

Antes Sped X Depois Sped

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

Espectro de Atuação da Fiscalização

http://www.ird.govt.nz

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

Em resumo

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

ECD

EFD IPI/ICMS

CT-e

EFD-ReINf

NF-e

e-Social

ECF

NFS-e

EFD-Contribuições

NFC-e

Sistema Público de Escrituração Digital

MDF-e

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

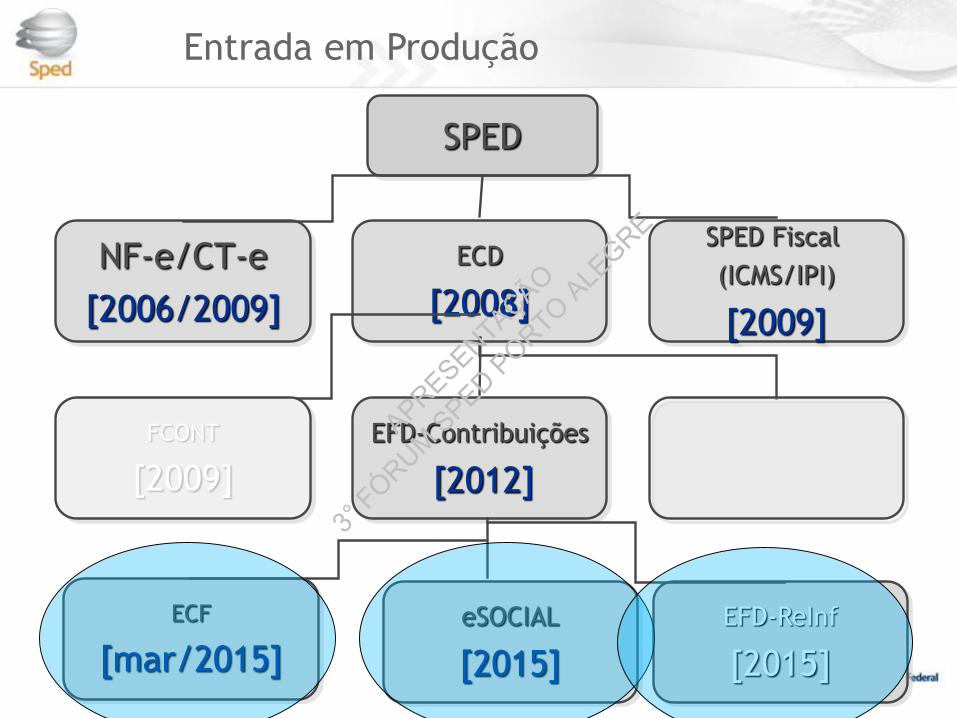

Entrada em Produção

SPED

NF-e/CT-e

[2006/2009]

ECD

[2008]

SPED Fiscal

(ICMS/IPI)

[2009]

FCONT

[2009]

EFD-Contribuições

[2012]

ECF

[mar/2015]

eSOCIAL

[2015]

EFD-ReInf

[2015]

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

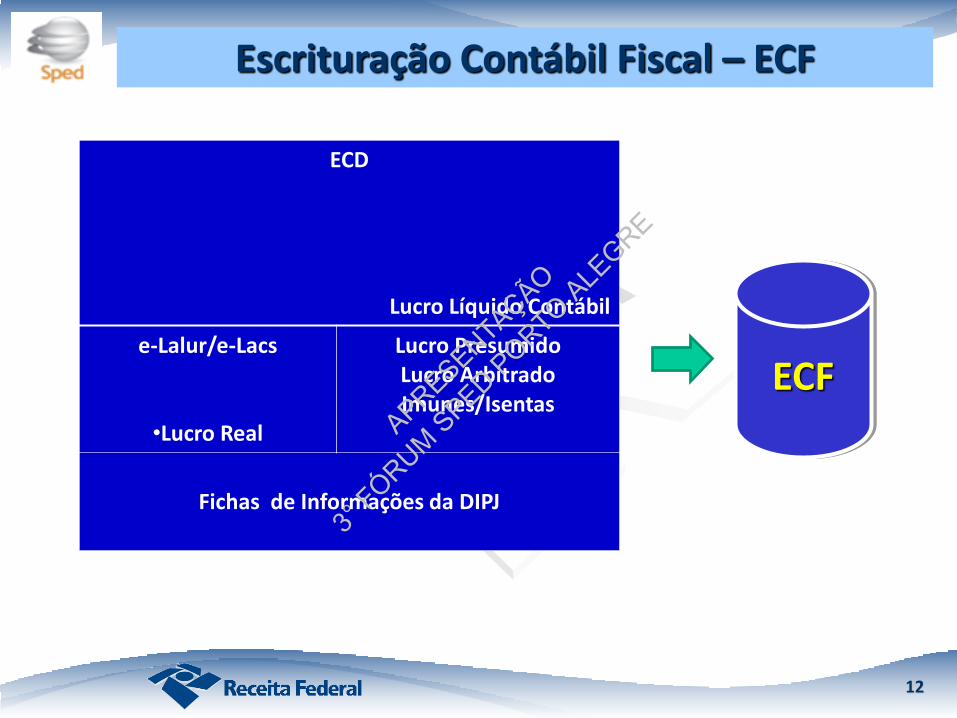

ECFAPRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

12

ECD

Lucro Líquido Contábil

e-Lalur/e-Lacs

•Lucro Real

Lucro PresumidoLucro ArbitradoImunes/Isentas

Fichas de Informações da DIPJ

Escrituração Contábil Fiscal – ECF

ECFAPRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

Escrituração Contábil Fiscal - ECF

A ECF substitui a DIPJ a partir do ano-calendário 2014 para as pessoas

jurídicas tributadas pelos lucros real, presumido ou arbitrado, inclusive

imunes e isentas.

A ECF, para as empresas que são obrigadas a entregar a ECD, partirá

das contas e saldos da ECD para apuração do IRPJ e CSLL.

A ECF também é composta, para as empresas tributadas pelo lucro

real, pelo e-Lalur e pelo e-Lacs.

As informações econômicas e gerais previstas na DIPJ também são

reproduzidas na ECF.

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

ECF – Legislação Básica

Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013,

alterada pelas Instruções Normativa RFB nº 1.489, de 13 de agosto de 2015,

e nº 1.524, de 8 de dezembro de 2014, que dispõe sobre a Escrituração

Contábil Fiscal (ECF).

Ato Declaratório Executivo Cofis nº 20, de 20 de março de 2015, que

dispõe sobre o Manual de Orientação do Leiaute da ECF.APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

ECF – Obrigatoriedade

Pessoas Jurídicas tributadas pelos lucros real, presumido ou arbitrado.

Imunes e isentas obrigadas a entregar a EFD-Contribuições.

SCP

Observação: Para as empresas tributadas pelo lucro presumido e

imunes/isentas obrigadas a entregar a ECD, será exigida a recuperação da

ECD na ECF.

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

ECF – Prazo para Apresentação

Regra Geral:até o último dia útil do mês de setembro do ano-

calendário posterior ao da escrituração.

Situações especiais de janeiro a agosto do ano-calendário: até o último

dia útil do mês de setembro do ano-calendário da escrituração.

Situações especiais de setembro de dezembro do ano-calendário: até o

último dia útil do mês subsequente ao do evento.

Limbo –> 31dez14 ??

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

ECF – Assinatura

Regra Geral:até o último dia útil do mês de setembro do ano-

calendário posterior ao da escrituração.

Situações especiais de janeiro a agosto do ano-calendário: até o último

dia útil do mês de setembro do ano-calendário da escrituração.

Situações especiais de setembro de dezembro do ano-calendário: até o

último dia útil do mês subsequente ao do evento.

Limbo –> 31dez14 ??

da empresa ou procurador constituído nos termos da Instrução

Normativa RFB no 944, de 2009, com procuração eletrônica cadastrada

no site da RFB.

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

ECF – Retificação

Retificação em até 5 anos.

Se retificar a ECF de um ano anterior, será necessário retificar as ECF dos

anos posteriores.

Exemplo: Em 01/01/2018, a empresa retificou a ECF do ano-calendário 2014.

Nesse caso, a empresa também terá que retificar as ECF dos anos-

calendário 2015 e 2016. APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

ECF – Recuperação da ECD

Criar ou importar a ECF

Recuperar a ECD

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

Programa da ECF

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

22

• Cenário 1 – Criar Escrituração (Manual)

Recuperar ECD (Algoritmo)

Replicar Dados Recuperados

Mapeamento para as Contas Referenciais

Editar Escrituração

Preencher ECF

Validar

Gerar Arquivo para Entrega

Assinar

Enviar

Escrituração Contábil Fiscal – ECF

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

23

• Cenário 2 – Importar Arquivo

Importar ECF (Blocos C e E não são importados)

Recuperar ECD (Algoritmo)

Validar

Gerar Arquivo para Entrega

Assinar

Enviar

Escrituração Contábil Fiscal – ECF

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

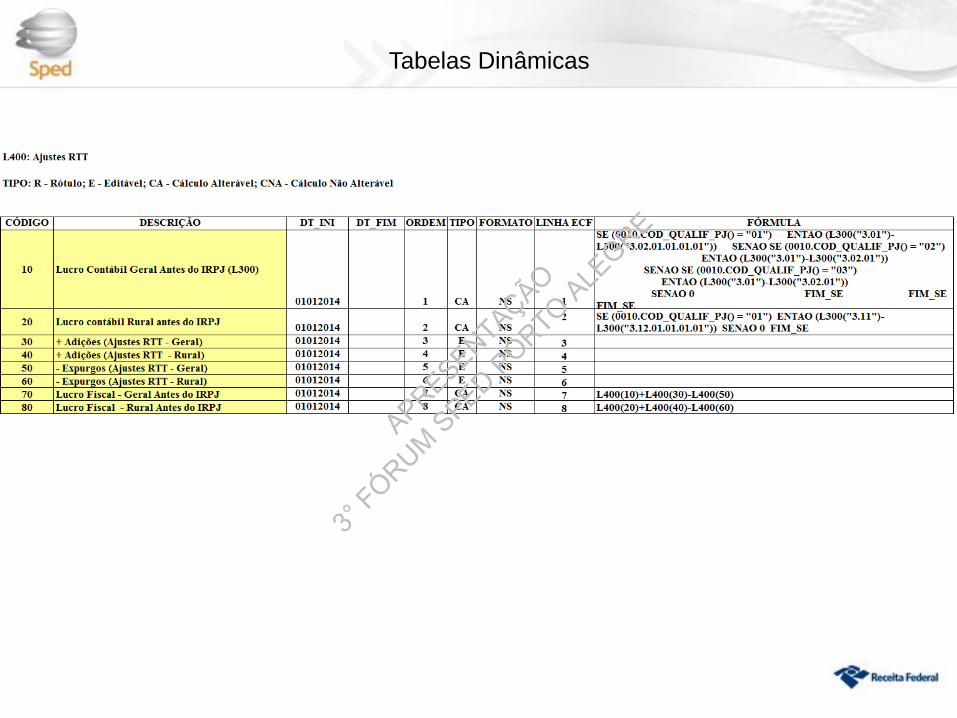

Escrituração Contábil Fiscal - ECF

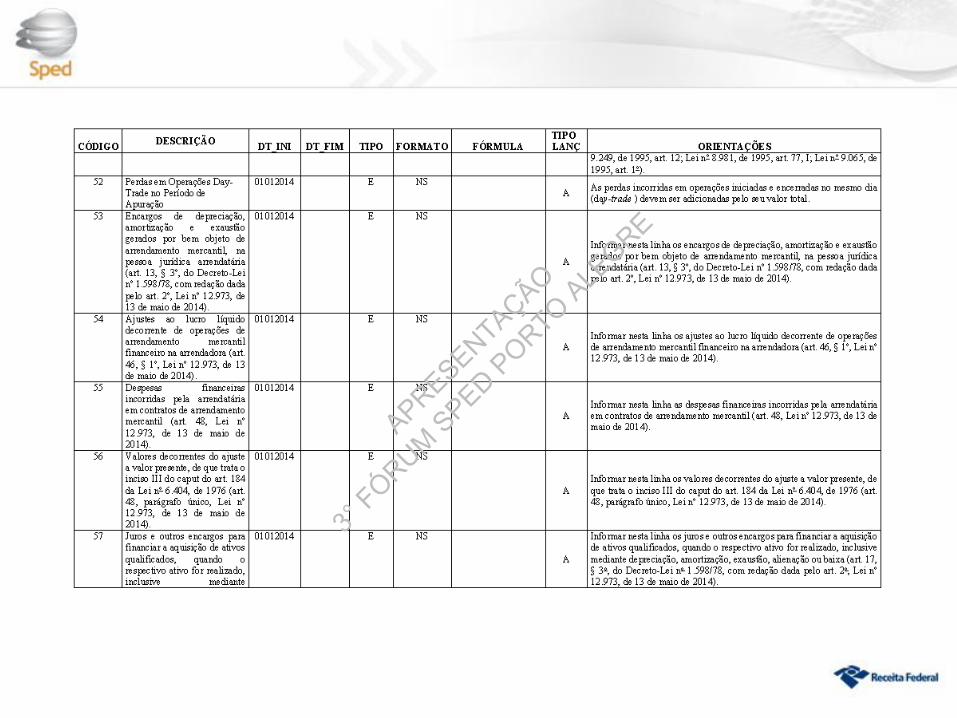

Tabelas dinâmicas:

Código da Linha

Descrição

Vigência (data de início e data fim)

Tipo (rótulo, editável, cálculo alterável e cálculo não

alterável)

Formato (numérico, número com sinal)

Fórmula: desenvolvimento de funções para fórmulas.

→ GANHO: Eficiencia --> Módulo gerencial: Sped tabelas

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

Tabelas Dinâmicas

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

ECF – Leiaute

Bloco 0

Bloco C

Bloco E

Bloco JBloco

K

Bloco L

Bloco M

Bloco N

Bloco P

Bloco T

Bloco U

Bloco X

Bloco Y

Bloco 9

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

ECF – Blocos

Bloco 0 – Abertura e identificação

Bloco C – Informações recuperadas da ECD

Bloco E – Informações recuperadas da ECF anterior e cálculo fiscal dos

dados recuperados da ECD

Bloco J – Plano de contas e mapeamento

Bloco K – Saldos das contas contábeis e referenciais

Bloco L – Lucro real – Demonstrações

Bloco M – e-Lalur e e-Lacs

Bloco N – Cálculo do IRPJ e da CSLL

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

ECF – Blocos

Bloco P – Lucro presumido

Bloco T – Lucro arbitrado

Bloco U – Imunes ou isentas

Bloco X – Informações econômicas

Bloco Y – Informações gerais

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

ECF – Campos dos Registros do Bloco E

Bloco E

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

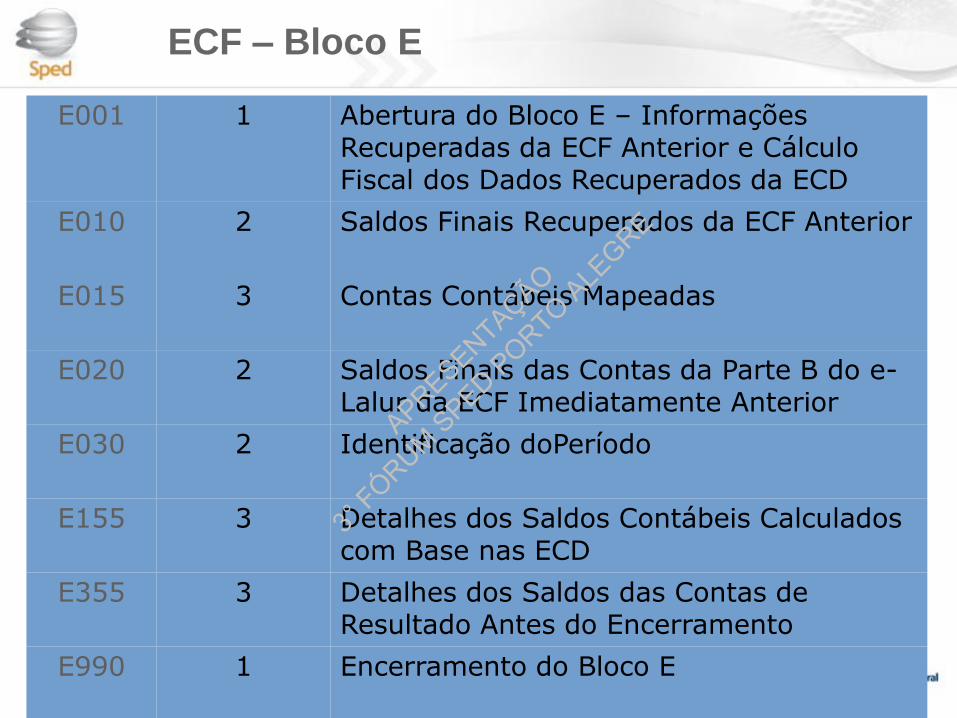

ECF – Bloco E

E001 1 Abertura do Bloco E – Informações Recuperadas da ECF Anterior e Cálculo Fiscal dos Dados Recuperados da ECD

E010 2 Saldos Finais Recuperados da ECF Anterior

E015 3 Contas Contábeis Mapeadas

E020 2 Saldos Finais das Contas da Parte B do e-Lalur da ECF Imediatamente Anterior

E030 2 Identificação doPeríodo

E155 3 Detalhes dos Saldos Contábeis Calculados com Base nas ECD

E355 3 Detalhes dos Saldos das Contas de Resultado Antes do Encerramento

E990 1 Encerramento do Bloco E

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

ECF – Campos dos Registros do Bloco J

Bloco J

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

ECF – Bloco J

J001 1 Abertura do Bloco J – Plano de Contas e Mapeamento

J050 2 Plano de Contas doContribuinte

J051 3 Plano de ContasReferencial

J053 3 SubcontasCorrelatas

J100 2 Centro de Custos

J990 1 Encerramento do Bloco J

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

ECF – Campos dos Registros do Bloco L

Bloco L

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

ECF – Bloco L

L001 1 Abertura do Bloco L – LucroReal

L030 2 Identificação dos Períodos e Formas de Apuração do IRPJ e da CSLL no Ano-Calendário

L100(36 e 37)

3 Balanço Patrimonial

L200 3 Método de Avaliação do EstoqueFinal

L210(04A)

3 Informativo da Composição deCustos

L300(05 e 06)

3 Demonstraçãodo Resultado doExercício

L990 1 Encerramento do Bloco L

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

ECF – Campos dos Registros do Bloco M

Bloco M

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

ECF – Bloco M

M001 1 Abertura do Bloco M – Livro Eletrônico de Apuração do Lucro Real (e-Lalur) e Livro Eletrônico de Apuração da Base de Cálculo da CSLL (e-Lacs)

M010 2 Identificaçãoda Conta na Parte B e-Lalur e do e-Lacs

M030 2 Identificação do Período e Forma de Apuração do IRPJ e da CSLL das Empresas Tributadas pelo Lucro Real

M300(09)

3 Lançamentos da Parte A do e-Lalur

M305 4 Conta da Parte B do e-Lalur

M310 4 Contas Contábeis Relacionadas ao Lançamento da Parte A do e-Lalur.

M312 5 Números dos Lançamentos Relacionados à Conta Contábil

M315 4 Identificação de Processos Judiciais e Administrativos Referentes ao Lançamento

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

ECF – Campos dos Registros do Bloco N

Bloco N

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

ECF – Bloco N

N001 1 Abertura do bloco N – Cálculo do IRPJ e da CSLL

N030 2 Identificação do Período e Forma de Apuração do IRPJ e da CSLL das Empresas Tributadas pelo Lucro Real

N500 3 Base de Cálculo do IRPJ Sobre o Lucro Real Após as Compensações de Prejuízos

N600(08)

3 Demonstração do Lucro da Exploração

N610(10)

3 Cálculo da Isenção e Redução do Imposto sobre Lucro Real

N615(27)

3 Informações da Base de Cálculo de Incentivos Fiscais

N620(11)

3 Cálculo do IRPJ Mensal por Estimativa

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

ECF – Bloco N

N630(12)

3 Cálculo do IRPJ Com Base no LucroReal

N650 3 Base de Cálculo da CSLL Após Compensações das Bases de Cálculo Negativa

N660(16)

3 CálculodaCSLL Mensal porEstimativa

N670(17)

3 CálculodaCSLL Com Base no LucroReal

N990 1 Encerramento do Bloco NAPRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

ECF – Campos dos Registros do Bloco Y

Bloco Y

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

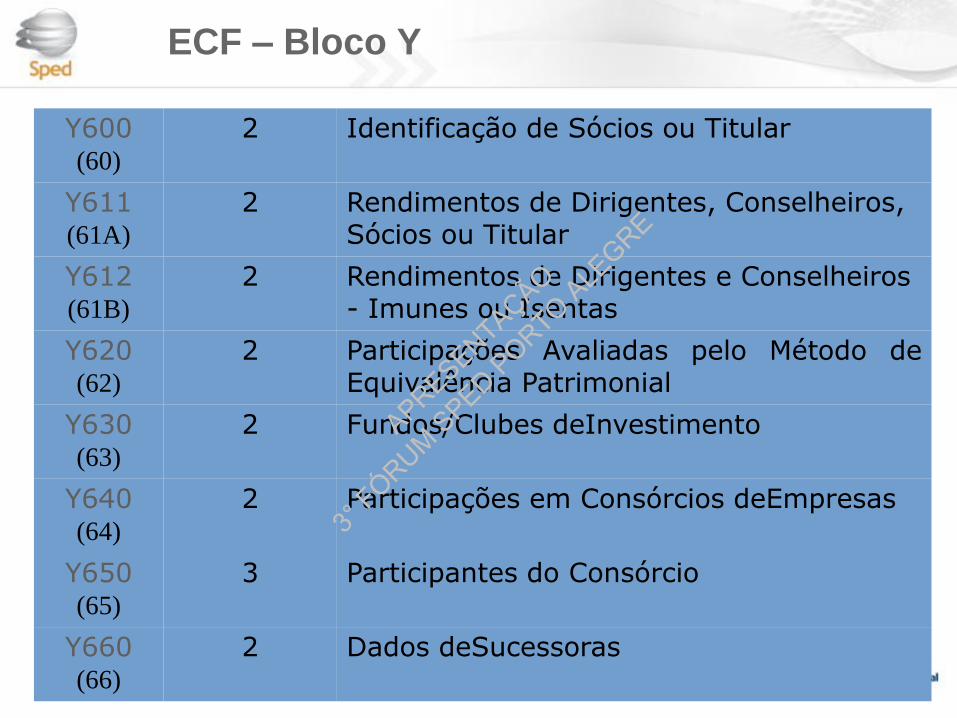

ECF – Bloco Y

Y001 1 Abertura do Bloco Y – InformaçõesGerais

Y520(52 e 53)

2 Pagamentos/Recebimentos do Exterior ou de Não Residentes

Y540(54)

2 Discriminação da Receita de Vendas dos Estabelecimentos por Atividade Econômica

Y550(55)

2 Vendas a Comercial Exportadora com Fim Específico de Exportação

Y560(56)

2 Detalhamento das Exportações da ComercialExportadora

Y570(57)

2 Demonstrativo do Imposto de Renda e CSLL Retidos na Fonte

Y580(58)

2 Doações a CampanhasEleitorais

Y590(59)

2 Ativos noExterior

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

ECF – Bloco Y

Y600(60)

2 Identificação de Sócios ou Titular

Y611(61A)

2 Rendimentos de Dirigentes, Conselheiros, Sócios ou Titular

Y612(61B)

2 Rendimentos de Dirigentes e Conselheiros - Imunes ou Isentas

Y620(62)

2 Participações Avaliadas pelo Método deEquivalência Patrimonial

Y630(63)

2 Fundos/Clubes deInvestimento

Y640(64)

2 Participações em Consórcios deEmpresas

Y650(65)

3 Participantes do Consórcio

Y660(66)

2 Dados deSucessoras

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

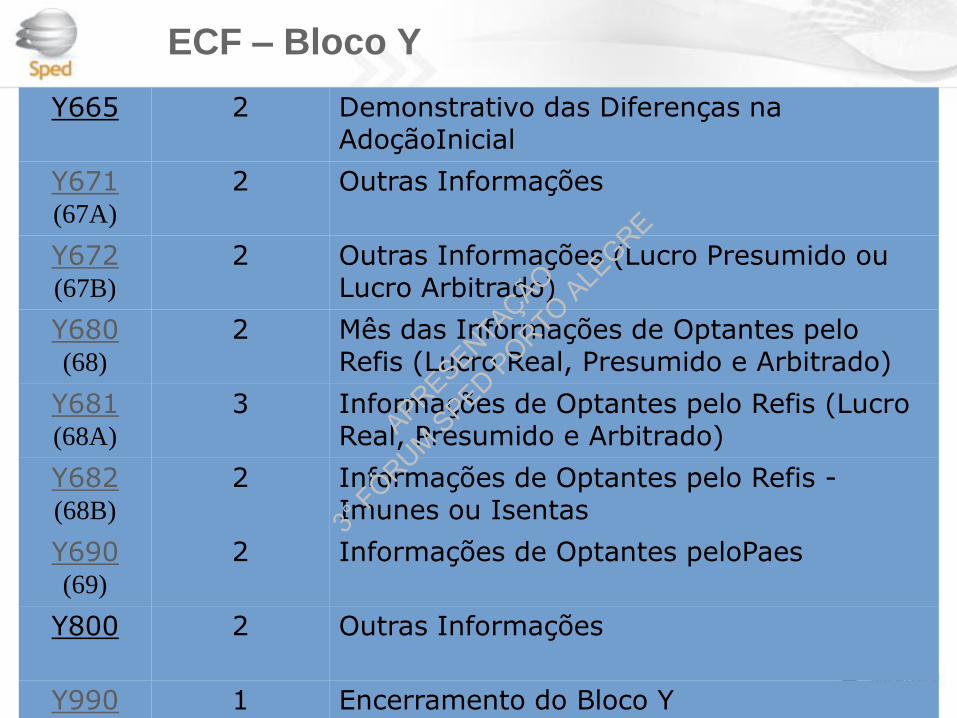

ECF – Bloco Y

Y665 2 Demonstrativo das Diferenças na AdoçãoInicial

Y671(67A)

2 Outras Informações

Y672(67B)

2 Outras Informações (Lucro Presumido ou Lucro Arbitrado)

Y680(68)

2 Mês das Informações de Optantes pelo Refis (Lucro Real, Presumido e Arbitrado)

Y681(68A)

3 Informações de Optantes pelo Refis (Lucro Real, Presumido e Arbitrado)

Y682(68B)

2 Informações de Optantes pelo Refis -Imunes ou Isentas

Y690(69)

2 Informações de Optantes peloPaes

Y800 2 Outras Informações

Y990 1 Encerramento do Bloco Y

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

ECF – Bloco 9

9001 1 Abertura do Bloco 9

9100 2 Avisos da Escrituração

9900 2 Registros do Arquivo

9099 1 Encerramento do Bloco 9

9999 0 Encerramento do Arquivo DigitalAPRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

Novidades

Interno:Entregas parciais dos leiautesTabelas dinâmicas

Externo:Utilização da Informação Contábil (ECD)!Envio centralizado e facilitado das SCPIncorporação de informações L 12.973

15 primeiros dias → 78 ECF

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

Extra

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

Malha PJ

Incentivo à autoregularização:

Detecção e comunicação do erro;

Extrato com as informações inconsistências;

Possibilidade de retificação espontânea;

Não aplicação da penalidade no 1º momento.

Além do SPED …..

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

Exemplos da Instrução Normativa nº 1.515/2014

Anexo I – Sempre fazer relacionamento do tipo 1 no M300.

Exemplo 2 (2014): Utilizar a linha de código 56 do registro M300

(Adição) -Valores decorrentes do ajuste a valor presente, de que trata o

inciso III do caput do art. 184 da Lei no 6.404, de 1976 (art. 48, parágrafo

único, Lei nº 12.973, de 13 de maio de 2014).

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

Exemplos da Instrução Normativa nº 1.515/2014

Exemplo 3 (2015): Utilizar a linha de código 64 do registro M300 (Adição)

–Ajuste a valor presente de elementos do ativo (art. 4º, Lei nº 12.973, de 13

de maio de 2014).

Exemplo 3 (2015):Utilizar a linha de código56do registro M300 (Adição) –

Valores decorrentes do ajuste a valor presente, de que trata o inciso III do

caput do art. 184 da Lei no6.404, de 1976 (art. 48, parágrafo único, Lei nº

12.973, de 13 de maio de 2014).

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

Alguns homens vêem as coisas como

são e perguntam: “Por quê?”.

Eu sonho com as coisas que

nunca existiram e pergunto:

“Por que não?”

George Bernard Shaw

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE

CLOVIS BELBUTE PERES

Supervisor Nacional do SPED na RFB

Chefe da Divisão de Escrituração Digital (Didig/Cofis)

APRESENTAÇÃO

3° FÓRUM SPED PORTO ALE

GRE