análise de investimentos - videolivraria.com.br bem estrutura terá que avaliar quais os impactos...

TRANSCRIPT

Análise de investimentos

Toda a educação científica que não se inicia com a

Matemática é, naturalmente, imperfeita na sua base.

Auguste Comte

Antes de tomarmos uma decisão, seja em qualquer situação, profissional, pessoal e financeira por exemplo, é muito comum avaliarmos todos os prós e contras dessa situação. Pelo menos isso é o que aconselha o bom senso. Quando uma empresa avalia uma proposta de investimentos é importan-te observar quais são as informações mais relevantes e menos importantes que estão envolvidas nesta análise e projeção. Neste aspecto, os fluxos de caixa descontados são fundamentais para que essa análise ocorra de forma correta. Portanto, todas as informações financeiras e contábeis já estudadas como o valor presente líquido, a taxa interna de retorno, o payback, roa, roe e outras medidas voltam à cena para que se possa validar ou não a implanta-ção dessa nova proposta de investimento.

A primeira e importante etapa desta análise é decidir quais são os fluxos de caixa que são mais relevantes e como eles podem alterar os fluxos gerais da empresa. Quer dizer, para aceitar um projeto é importante saber que este projeto pode alterar profundamente os fluxos gerais da empresa no momen-to atual e também no futuro, pois normalmente os projetos são pensados a longo prazo.

Fluxos de caixa relevantesUm fluxo de caixa relevante em um projeto é aquele que provoca uma

mudança no fluxo geral de caixa da empresa que está vinculado à questão de se aceitar ou não este projeto. E a diferença entre os fluxos de caixa futu-ros da empresa que podem ser obtidos com o novo projeto e aqueles que seriam possíveis sem o projeto, recebe o nome de fluxos de caixa incremen-tais. Portanto, entender o conceito de fluxo incremental é fundamental na análise de implantação de um projeto.

192

Gestão Financeira

Em termos gerais, podemos dizer que os fluxos de caixa incrementais, quando observados em uma avaliação de projetos de investimentos, refle-tem toda e qualquer alteração nos fluxos futuros da empresa que serão de certa forma influenciados pela realização do projeto.

Exemplo:

Uma empresa de transportes aéreos muito bem posicionada no merca-do, que paga seus credores e fornecedores em dia, que tem uma situação de ativos excelente, que tem um projeto de desenvolvimento futuro com compra e assinatura de opção firme para novas aeronaves, compra uma outra empresa em fase terminal. Na verdade, o que interessa a essa empresa bem posicionada são as linhas que a outra empresa sucateada tem. É claro que, ao incorporar essa outra empresa falida, cheia de problemas, insolvente, a em-presa bem estrutura terá que avaliar quais os impactos esse novo projeto de investimento trará para seus fluxos de caixa futuros. E como ficaria esta em-presa no futuro, se não incorporasse a empresa falida? Todas essas observa-ções são muito importantes. Esta é a base da razão incremental de avaliação.

Na avaliação de projetos de investimentos, portanto, se faz necessário avaliar quais são os custos irrecuperáveis antes da tomada de decisão.

Custos irrecuperáveisSão os custos que já estão comprometidos no passivo de uma empresa

para serem pagos. Esses custos não podem ser alterados hoje, pela decisão de aceitar ou não o novo projeto. Logo, esse custo existe e a empresa terá que pagá-lo de qualquer forma. Portanto, considerando o fluxo de caixa in-cremental, esse custo não está sendo considerado na decisão de investimen-to. É necessário excluir os chamados custos irrecuperáveis da análise. Logo, podemos dizer que os custos irrecuperáveis não devem ser considerados na decisão de investimento em um novo projeto.

Vamos entender melhor o que são custos irrecuperáveis do ponto de vista prático.

A Empresa ABC contrata um consultor para ajudá-la na elaboração de um projeto em cinco fases. Esse projeto é elaborado pelo consultor e tem aproximadamente seis volumes de informações que mostram ser inviável a execução daquele projeto em curto prazo. O consultor não coloca no seu

Análise de investimentos

193

orçamento de avaliação os custos de suas horas de trabalho. Quando ele fizer a entrega de seu relatório final, irá cobrar claro pelo trabalho realizado. Independentemente de a empresa implantar ou não este projeto, esse custo existirá. Portanto, os custos do consultor são custos irrecuperáveis.

Custos de oportunidadeVamos imaginar a seguinte situação: estamos avaliando a possibilidade

de reformar um velho galpão ferroviário, que foi comprado há muitos anos por uma empresa por 100 mil reais, e transformá-lo em um pequeno sho-pping de lojas e entretenimento. Geralmente, quando falamos em custos, logo vem a idéia que estamos desembolsando dinheiro. São aqueles custos em que nós normalmente pagamos alguma coisa.

Se realizarmos a execução do projeto, não vai existir o desembolso direto associado a compra do galpão, pois esse galpão já é da empresa. Como a idéia principal é avaliar a implantação do pequeno shopping, o galpão passa a ser um recurso que possui valor. Se nós por acaso não pudéssemos trans-formá-lo, o que iríamos fazer com ele? Uma resposta interessante talvez fosse a de que poderíamos vendê-lo. Logo, utilizar o galpão para a implantação do shopping tem, portanto, um custo de oportunidade.

Vamos analisar uma outra variável relacionada à essa questão: se concor-darmos que a utilização do galpão tem um custo de oportunidade, quanto se deveria cobrar no caso do projeto do shopping? Avaliando o fato de que pagamos 100 mil reais pelo galpão, a primeira constatação que podemos fazer é a possibilidade de cobrar esse valor pelo projeto do shopping. Mas, isto não é correto, e podemos correlacionar esta situação ao que vimos antes, que são os custos irrecuperáveis.

O que pagamos há muitos anos atrás passa a ser irrelevante. O que deve-ríamos cobrar pelo projeto, que é o custo de oportunidade, é o preço pelo qual venderíamos todas as lojas do shopping hoje, pois é este o montante que estamos desistindo de vir a ter, se a opção for vendê-lo.

Logo, na avaliação de um projeto, temos que otimizar qual o melhor custo positivo que temos antes de tomar a decisão. Logo, o custo de oportu-nidade é a alternativa mais valiosa que é sacrificada quando se faz um dado investimento.

194

Gestão Financeira

Um ponto muito importante também para ser avaliado são os efeitos co-laterais causados pela implantação de qualquer novo projeto empresarial.

Efeitos colateraisJá sabemos que os fluxos de caixa incrementais de um projeto consideram

todas as mudanças que podem ocorrer nos fluxos gerais de caixa futuros da empresa. Por isso, é muito comum que esses projetos provoquem efeitos co-laterais, também chamados secundários, quando passam a ser executados.

Vamos ver uma situação prática: a empresa ABC pretende lançar um novo modelo de computador na sua área de eletrônicos. Neste caso, boa parte das vendas desse novo modelo poderá ocorrer em função de queda em vendas de outro modelo fabricado por ela própria. Isso se chama erosão e é muito comum nas empresas que produzem bens de consumo e que têm uma linha diversificada para produtos semelhantes. Logo, os fluxos de caixa dessa nova linha de computadores acabam sendo ajustados e refletidos para baixo, pois afetaram os lucros gerados pelas outras linhas de computadores. Portanto, podemos dizer que a erosão ocorre quando os fluxos de caixa de um projeto são obtidos em detrimentos de outros projetos que já estão em andamento na empresa.

Capital de giro líquido – CGLAlém dos ativos que devem ser investidos a longo prazo é muito comum

que a empresa, ao desenvolver um projeto, tenha que investir em capital de giro líquido. É natural que um projeto sempre vai exigir um investimento em estoques, em contas a receber, para poder atender às vendas a prazo. E alguns desses investimentos no projeto acabaram assumindo formas mo-netárias, isto é, quantias que deverão ser pagas aos fornecedores (contas a pagar) e a empresa provavelmente terá que complementar com a quanti-dade necessária para que isso ocorra. É essa diferença que chamamos de investimento em capital de giro líquido.

Os investimentos que são realizados pela empresa em capital de giro líquido acabam lembrando em muito um empréstimo. A empresa fornece o capital de giro no início e espera recuperá-lo no final. Portanto, quando um projeto chega ao fim, as contas a receber são cobradas, os estoques são

Análise de investimentos

195

vendidos, as contas devedoras são pagas e outros saldos de caixa acabam normalmente reduzidos. E isso acaba liberando o capital de giro líquido in-vestido no início do projeto.

Ainda precisamos considerar que, ao analisarmos um novo projeto de in-vestimentos, não estaremos incluindo juros que foram pagos ou qualquer outro custo gerado por esse financiamento, como por exemplo o pagamen-to do valor principal ou dos dividendos, porque neste momento estamos somente interessados nos fluxos de caixa gerados pelo ativo da empresa.

Mas, não podemos esquecer que os juros pagos são um componente do fluxo de caixa para os credores e não um fluxo de caixa de ativos. Por isso, neste momento, nosso objetivo inicial é avaliar o valor presente líquido desse projeto. Normalmente na implantação de um projeto estão presentes dois ele-mentos muito importantes, o capital próprio e o capital de terceiros utilizado na execução e a combinação desses dois capitais é uma variável de gestão e vai determinar como o fluxo de caixa desse projeto será estratificado entre os proprietários e os credores. E isso deve ser sempre avaliado separadamente.

Neste momento, nosso interesse está em apenas avaliar os fluxos de caixa e ainda medi-los quando eles realmente ocorrem. Não vamos avaliá-los sob o foco da contabilidade.

Estamos também interessados em fluxos de caixa líquidos do imposto de renda, uma vez que os impostos representam em um peso considerável, saída de dinheiro do caixa.

Quando avaliamos uma proposta de investimento, estamos observando um conjunto de demonstrações financeiras projetadas. A partir dessa análi-se das demonstrações, desenvolvemos os fluxos de caixa planejados para a execução do projeto. Quando esses fluxos de caixa ficam prontos, é possível estimar o valor desse projeto com mais precisão.

Demonstrações financeirasSão demonstrações financeiras projetadas aquelas que mostram a pre-

visão das operações para o ano seguinte. Elas representam um instrumento bastante conveniente e capaz de sintetizar as informações mais importan-tes de um projeto de investimentos. Logo, para elaborar esse conjunto de demonstrações, vamos precisar de informações e estimativas de variáveis

196

Gestão Financeira

fundamentais, como por exemplo, número de unidades vendidas, preço de venda de cada unidade, custos fixos e variáveis totais envolvidos, bem como conhecer o investimento total exigido pelo projeto, incluindo aí qualquer gasto que tenha ocorrido com o capital de giro líquido.

Vamos ver uma situação prática.

Vamos imaginar vender um total de 50 000 embalagens de um produto a um preço de R$4,00 por embalagem. O custo de produção é de R$2,50 por embalagem e esse produto normalmente tem uma vida útil de três anos, porque a tendência é que o número de compradores desse produto diminua de forma gradativa e rapidamente.

Queremos também um retorno de 20% em projetos para novos produ-tos. Os custos fixos desse projeto serão de R$12.000,00 por ano e neste valor já está incluído o aluguel da fábrica. Os equipamentos de produção exigirão um investimento de R$90.000,00. É importante salientar também que estes equipamentos serão totalmente depreciados durante o tempo de vida útil do projeto que é de três anos. E, ainda, há um agravante: o custo para a re-tirada desse equipamento da fábrica, daqui a três anos, será praticamente o mesmo quando de sua retirada, o que mostra que não terá na prática, qual-quer valor de mercado.

Bem, o projeto ainda consumirá um investimento inicial de R$20.000,00 em seu capital de giro líquido e a alíquota do imposto de renda será de 34%.

Vamos organizar essas informações:

Tabela 1 – Demonstração projetada do resultado: anos 1 a 3

1. Vendas (50 000 unidades . R$4,00 (preço por unidade) R$200.000,00

2. Custos variáveis (R$2,50 por unidade produzida) R$125.000,00

Lucro bruto 1 – 2 R$75.000,00

3. Custos fixos R$12.000,00

4. Depreciação (R$90.000,00 / 3 anos) R$30.000,00

LAJI – Lucro antes dos Juros e dos Impostos LB – (3 e 4) R$33.000,00

5. Imposto de renda 34% R$11.220,00

Lucro líquido (LAJI – IR) R$21.780,00

Análise de investimentos

197

Ao fazer a organização das informações, você percebe que não fizemos a dedução de qualquer despesa de juros. E isso será sempre assim. Os juros pagos são uma despesa de financiamento e não um componente do fluxo de caixa operacional. Podemos também fazer uma série de microbalanços bem simplificados.

Vamos ver esses microbalanços a seguir:

Na tabela a seguir mostraremos as necessidades de capital do projeto. Temos um ativo circulante de R$20.000,00 a cada ano. Temos também, ativos permanentes (equipamento) no valor de R$90.000,00 no início do projeto no ano zero, que diminuem à ordem de R$30.000,00 a cada ano em função da depreciação, praticamente terminando em zero. Note ainda nesta tabela que o investimento total para os anos futuros é um valor contábil e não um valor de mercado.

Tabela 2 – Necessidades de capital projetadas

Ano 0 Ano 1 Ano 2 Ano 3

Capital de giro líquido R$20.000,00 R$20.000,00 R$20.000,00 R$20.000,00

Ativo permanente líquido R$90.000,00 R$60.000,00 R$30.000,00 R$0

Investimento Total R$110.000,00 R$80.000,00 R$50.000,00 R$20.000,00

Vamos agora projetar o nosso fluxo de caixa de operacional. Para deter-minar o fluxo de caixa operacional que está associado a um projeto, precisa-mos recordar o que é um fluxo de caixa operacional.

FCO = LAJI + DEPRECIAÇÃO – IMPOSTOS

Logo, como vimos:

Vendas R$200.000,00

2. Custos variáveis R$125.000,00

3. Custos fixos R$12.000,00

4. Depreciação (R$90.000,00 / 3 anos) R$30.000,00

LAJI – Lucro antes dos Juros e dos impostos R$33.000,00

5. Imposto de renda 34% R$11.220,00

Lucro líquido R$21.780,00

198

Gestão Financeira

Portanto, vamos ao fluxo operacional de caixa projetado.

Tabela 3 – Fluxo operacional de caixa projetado

LAJI R$33.000,00

Depreciação (R$90.000,00 / 3 anos) R$30.000,00

Imposto de renda 34% R$11.220,00

Fluxo de caixa operacional – R$51.780,00

Agora já temos condições de calcular o capital de giro líquido do pro-jeto e os gastos de capital. Com base em nossos microbalanços anteriores, a empresa precisa investir R$90.000,00 no início do projeto nos chamados ativos permanentes. E ainda, investir a importância de R$20.000,00 em ca-pital de giro líquido. Portanto, de forma imediata vimos que a empresa de-sembolsa a importância de R$110.000,00. No final do projeto, os ativos fixos praticamente não valem mais nada, mas a empresa conseguirá recuperar os R$20.000,00 que foram aplicados em capital de giro.

Tabela 4

Ano 0 Ano 1 Ano 2 Ano 3

Fluxo de caixa operacional R$51.780,00 R$51.780,00 R$51.780,00

Variação do CGL – R$20.000,00 R$20.000,00

Gastos de capital – R$90.000,00

Fluxo total de caixa projetado – R$110.000,00 – R$51.780,00 – R$51.780,00 – R$71.780,00

Observe que sempre que temos um investimento inicial em capital de giro líquido, esse investimento precisa ser recuperado: o mesmo número precisa aparecer em algum momento do projeto, com sinal contrário.

Projeção do fluxo de caixa e valorConseguimos a partir dos cálculos chegar as projeções do fluxo de caixa

e agora podemos iniciar as ferramentas de análise já vistas nos capítulos an-teriores. Primeiro, vamos analisar o projeto a partir do VPL – Valor Presente Líquido a uma taxa de retorno exigida de 20%.

Análise de investimentos

199

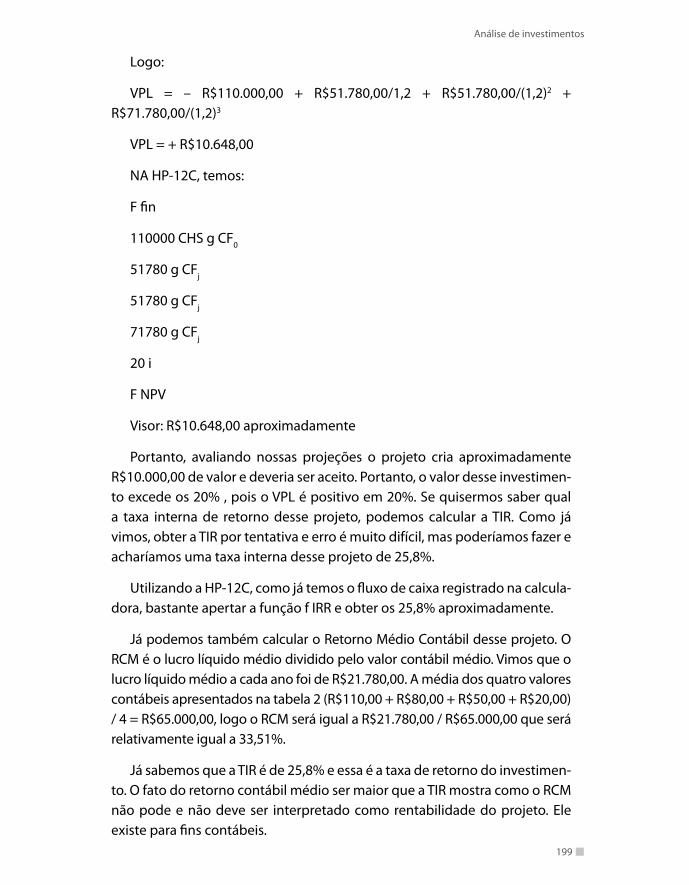

Logo:

VPL = – R$110.000,00 + R$51.780,00/1,2 + R$51.780,00/(1,2)2 + R$71.780,00/(1,2)3

VPL = + R$10.648,00

NA HP-12C, temos:

F fin

110000 CHS g CF0

51780 g CFj

51780 g CFj

71780 g CFj

20 i

F NPV

Visor: R$10.648,00 aproximadamente

Portanto, avaliando nossas projeções o projeto cria aproximadamente R$10.000,00 de valor e deveria ser aceito. Portanto, o valor desse investimen-to excede os 20% , pois o VPL é positivo em 20%. Se quisermos saber qual a taxa interna de retorno desse projeto, podemos calcular a TIR. Como já vimos, obter a TIR por tentativa e erro é muito difícil, mas poderíamos fazer e acharíamos uma taxa interna desse projeto de 25,8%.

Utilizando a HP-12C, como já temos o fluxo de caixa registrado na calcula-dora, bastante apertar a função f IRR e obter os 25,8% aproximadamente.

Já podemos também calcular o Retorno Médio Contábil desse projeto. O RCM é o lucro líquido médio dividido pelo valor contábil médio. Vimos que o lucro líquido médio a cada ano foi de R$21.780,00. A média dos quatro valores contábeis apresentados na tabela 2 (R$110,00 + R$80,00 + R$50,00 + R$20,00) / 4 = R$65.000,00, logo o RCM será igual a R$21.780,00 / R$65.000,00 que será relativamente igual a 33,51%.

Já sabemos que a TIR é de 25,8% e essa é a taxa de retorno do investimen-to. O fato do retorno contábil médio ser maior que a TIR mostra como o RCM não pode e não deve ser interpretado como rentabilidade do projeto. Ele existe para fins contábeis.

200

Gestão Financeira

Risco de previsãoQuando analisamos um fluxo de caixa descontado, observamos que as

informações mais importantes são as projeções dos fluxos de caixa futuros. Logo, devemos ter o máximo cuidado em processar e organizar essas infor-mações, pois os resultados poderão ser muito enganosos. Às vezes se esque-ce da economia do país, da realidade econômica mundial e subjacente e se toma decisões baseadas somente em técnicas sofisticadas como o VPL e a TIR. Por isso, a possibilidade de tomar uma decisão ruim por causa dos erros de fluxos de caixa é denominada risco de previsão, ou ainda, risco de esti-mação. Logo, o simples fato de um projeto ter um VPL positivo ou uma TIR a princípio excelente no “papel” não significa que na realidade esses patama-res serão objetivamente alcançados.

A possibilidade de que erros nas projeções dos fluxos de caixa possam ocorrer acabam levando a decisões incorretas que com certeza trarão gran-des prejuízos no futuro, e isso se chama risco de previsão.

Portanto, é preciso desenvolver mais algumas ferramentas, que possam ser úteis para uma análise mais consistente e real e que indique as áreas do projeto onde há um maior potencial de erro de estimativas e que podem ser muito prejudiciais.

Defesa contra erros de previsãoAlgumas perguntas são freqüentes quando pensamos na avaliação de

um projeto.

O que neste projeto leva nosso VPL a ser positivo?

Em se tratando de um novo produto, temos certeza que nosso produ-to é melhor que dos nossos concorrentes?

Podemos produzir a preço competitivo e distribuir de forma eficiente?

Foi possível verificar claramente quais são os nichos de mercado para esse novo produto?

Sabemos quais são os mercados inexplorados e podemos assumir o controle desses mercados?

Análise de investimentos

201

Isso é o que chamamos de fontes de informação de valor. Você viu que relacionamos cinco fontes de forma muito rápida e sabemos que existem outras diversas que poderiam ser colocadas aqui. Ou seja, existe um cenário enorme de indagações que podemos fazer, além de simplesmente calcular medidas de observação.

Um ponto fundamental que se deve levar em consideração é o grau de competitividade existente no mercado. Hoje, vivemos em ambiente al-tamente competitivo. Logo, propostas que possam se mostrar muito inte-ressantes num primeiro momento, precisam ser avaliadas com muito mais cuidado. Em concorrências agressivas, essas propostas que mostram num primeiro momento valor significativo podem ser problemáticas e, com cer-teza, os concorrentes estão ligados a qualquer inovação ou movimentação e isso será cuidadosamente examinado.

Deu para entender que somente um VPL positivo ou uma taxa de retorno altamente atrativa não são suficientes para a avaliação de um investimento.

Análise de cenáriosVamos iniciar este estudo pensando em um novo projeto. Estimar VPL

com base em nossos fluxos de caixa projetados normalmente é nosso ponto de partida. Mas já vimos em risco de previsão que há a possibilidade de termos erros nessas nossas projeções. O que desejamos ao fazer esse estudo aprofundado é investigar o impacto das diferentes premissas que levanta-mos a respeito do futuro sobre nossas estimativas.

Uma forma de começarmos a organizar essa análise é colocar um limite mínimo e um limite máximo aos vários componentes objetos de análise do projeto. Portanto, vamos imaginar que estamos planejando vender 100 uni-dades por ano de um novo equipamento. Podemos saber que nossa estima-tiva pode ser alta ou baixa, mas temos uma lógica de imaginar com base em outros estudos que a variação de vendas não será maior do que 10 unidades nos dois sentidos. Logo, escolhemos um limite mínimo de 90 e um limite máximo de 110 unidades. Em seguida, vamos atribuir esses mesmos limites a outros componentes de análise, como os fluxos de caixa por exemplo.

Mas também não estamos descartando as possibilidades de que os va-lores reais fiquem fora desse intervalo. Até porque isso efetivamente pode

202

Gestão Financeira

acontecer. O que estamos fazendo de forma simples é estabelecer uma média, esperando que a verdadeira média obtida de forma concreta fique dentro desse intervalo.

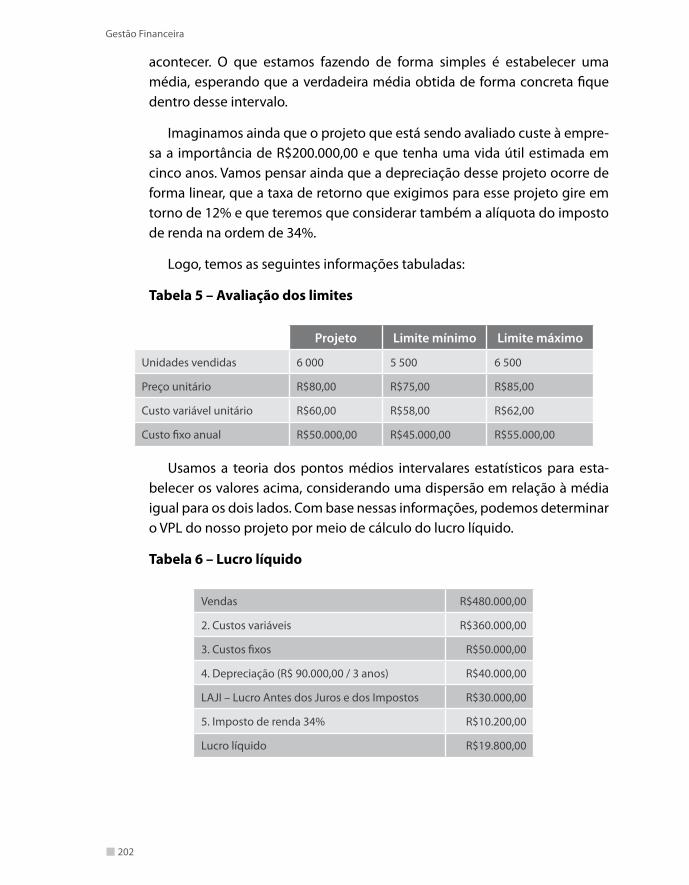

Imaginamos ainda que o projeto que está sendo avaliado custe à empre-sa a importância de R$200.000,00 e que tenha uma vida útil estimada em cinco anos. Vamos pensar ainda que a depreciação desse projeto ocorre de forma linear, que a taxa de retorno que exigimos para esse projeto gire em torno de 12% e que teremos que considerar também a alíquota do imposto de renda na ordem de 34%.

Logo, temos as seguintes informações tabuladas:

Tabela 5 – Avaliação dos limites

Projeto Limite mínimo Limite máximo

Unidades vendidas 6 000 5 500 6 500

Preço unitário R$80,00 R$75,00 R$85,00

Custo variável unitário R$60,00 R$58,00 R$62,00

Custo fixo anual R$50.000,00 R$45.000,00 R$55.000,00

Usamos a teoria dos pontos médios intervalares estatísticos para esta-belecer os valores acima, considerando uma dispersão em relação à média igual para os dois lados. Com base nessas informações, podemos determinar o VPL do nosso projeto por meio de cálculo do lucro líquido.

Tabela 6 – Lucro líquido

Vendas R$480.000,00

2. Custos variáveis R$360.000,00

3. Custos fixos R$50.000,00

4. Depreciação (R$ 90.000,00 / 3 anos) R$40.000,00

LAJI – Lucro Antes dos Juros e dos Impostos R$30.000,00

5. Imposto de renda 34% R$10.200,00

Lucro líquido R$19.800,00

Análise de investimentos

203

Podemos dizer então, que o fluxo de caixa operacional é de R$30.000,00 + R$40.000,00 – R$10.200,00 = R$59.800,00 ao ano. Considerando ser 12% a taxa de retorno esperada por esse projeto, o valor presente de anuidade para cinco anos será de 3,6048, no projeto:

VPL = – investimento + ∑PMT/(1 + i)n

VPL do Projeto = – R$200.000,00 + R$59.800,00 / (1 + 0,12) 1 + R$59.800,00 / (1 + 0,12)2 + R$59.800,00 / (1 + 0,12)3 + R$59.800,00 / (1 + 0,12)4 + R$59.800,00 / (1 + 0,12)5 = R$15.567,00 , logo, o projeto parece ser viável.

Analisando o cenárioAnalisar o cenário é determinar o que ocorre com as estimativas de valor

de presente líquido quando nos deparamos com questões como: e se tal si-tuação ocorrer? O que fazemos é avaliar as alterações de nossas estimativas de VPL que resultaram da pergunta: o que acontece se as unidades vendidas pudessem ser previstas de forma mais realista em 5 500 unidades, ao invés de 6 000 unidades?

Ao observar cenários alternativos, teremos uma confiança maior em dar continuidade ao projeto. Logo, se um número significativo de cenários se mostrar inviável, o nível de risco de previsão será considerado alto e um estudo mais profundo precisará ser realizado.

Muitos cenários podem ser obtidos a partir dessas informações que foram colocadas em nosso último exemplo. Um bom início de observação é o pior cenário que poderia ocorrer. Ele vai mostrar o valor presente líquido mínimo do projeto. Se este valor for positivo, estaremos em uma boa situação e po-demos seguir em frente e, ainda, determinar o melhor cenário. Ou seja, olhar o VPL a partir do limite superior.

Para que possamos obter nossa pior projeção, vamos usar os valores menos favoráveis a cada um dos itens. Ou seja, trabalhar com os valores mí-nimos que obtivemos em nossa tabela 1 na avaliação de limites. E na melhor das situações, os valores obtidos no limite máximo.

204

Gestão Financeira

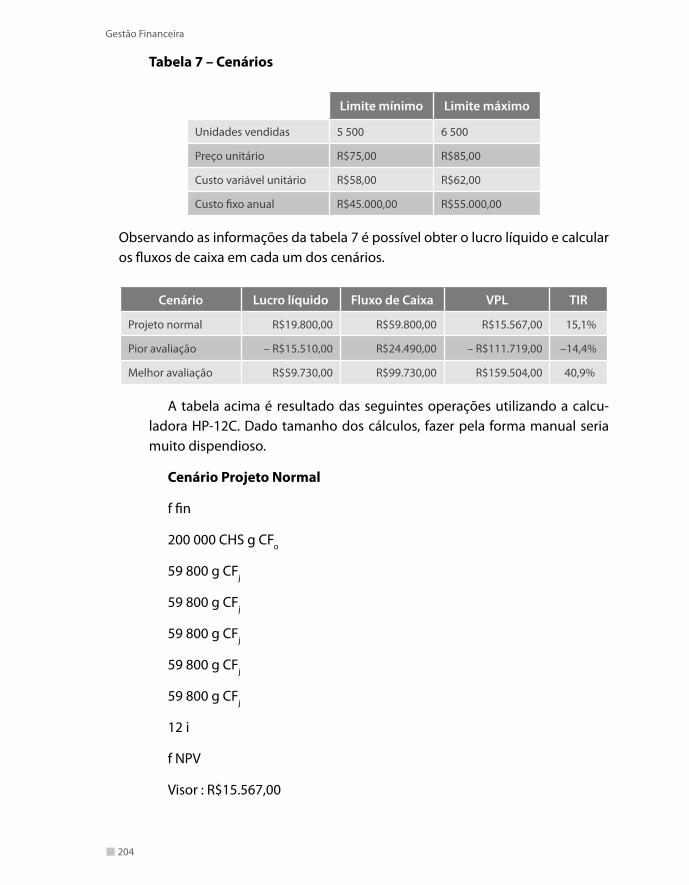

Tabela 7 – Cenários

Limite mínimo Limite máximo

Unidades vendidas 5 500 6 500

Preço unitário R$75,00 R$85,00

Custo variável unitário R$58,00 R$62,00

Custo fixo anual R$45.000,00 R$55.000,00

Observando as informações da tabela 7 é possível obter o lucro líquido e calcular os fluxos de caixa em cada um dos cenários.

Cenário Lucro líquido Fluxo de Caixa VPL TIR

Projeto normal R$19.800,00 R$59.800,00 R$15.567,00 15,1%

Pior avaliação – R$15.510,00 R$24.490,00 – R$111.719,00 –14,4%

Melhor avaliação R$59.730,00 R$99.730,00 R$159.504,00 40,9%

A tabela acima é resultado das seguintes operações utilizando a calcu-ladora HP-12C. Dado tamanho dos cálculos, fazer pela forma manual seria muito dispendioso.

Cenário Projeto Normal

f fin

200 000 CHS g CFo

59 800 g CFj

59 800 g CFj

59 800 g CFj

59 800 g CFj

59 800 g CFj

12 i

f NPV

Visor : R$15.567,00

Análise de investimentos

205

f IRR

Visor: 15,1%

Cenário Pior Avaliação

f fin

200 000 CHS g CFo

24 490 g CFj

24 490 g CFj

24 490 g CFj

24 490 g CFj

24 490 g CFj

12 i

f NPV

Visor: – R$111.719,00

f IRR

Visor: 14,4%

Cenário Melhor Avaliação

f fin

200 000 CHS g CFo

99 730 g CFj

99 730 g CFj

99 730 g CFj

99 730 g CFj

99 730 g CFj

12 i

206

Gestão Financeira

f NPV

Visor: R$159.504,00

f IRR

Visor: R$40,9%

Avaliando o pior cenário, o fluxo de caixa ainda é positivo em R$24.490,00, mas o retorno apresenta uma taxa de –14,4% e o VPL é igual a – R$111.719,00. Como a realização do projeto custa R$200.000,00, observamos que o risco de perder dinheiro é bastante grande, mas na melhor avaliação, temos um retorno muito atrativo de 40,9%.

Em vez de usarmos as expressões “pior avaliação” ou “melhor avaliação”, o mais correto seria usarmos as expressões otimista e pessimista. Se estiver-mos pensando sobre o intervalo confiável, poderíamos pensar num valor próximo ao limite superior do intervalo. Existe um número muito grande de cenários possíveis que poderíamos observar, mas, devemos também colocar uma delimitação nas observações, pois ocorreria uma verdadeira paralisação do projeto se quiséssemos observar todas as correlações possíveis.

Análise de sensibilidadeA análise de sensibilidade é uma observação sobre o que ocorre ao

valor presente líquido quando apenas uma das variáveis sofre alteração. A análise de sensibilidade é uma variação obtida a partir dos componentes da análise de cenários. O maior objetivo dessa avaliação é mostrar as áreas em que o risco de previsão é mais grave.

Na análise de sensibilidade a idéia central é engessar todas as variáveis, deixando somente uma na sua forma normal e, então, observar o grau de sensibilidade da estimativa do valor presente líquido à mudanças provoca-dos no valor dessa variável. Se a nossa estimativa VPL for muito sensível a essas variações, de certa forma, pequenas dos valores projetados de alguns componentes do fluxo de caixa do projeto, o risco de previsão associado a esta variável será considerado alto.

A análise de sensibilidade nos ajuda a verificar as variáveis que exigem maior atenção. Se verificarmos que nosso valor presente líquido é sensível

Análise de investimentos

207

a uma variável difícil de ser prevista, como por exemplo, o número de uni-dades vendidas. E é difícil de ser medida porque o mercado apresenta uma série de elementos que precisam ser considerados, como demanda, oferta, variável de preço de matérias-primas nos mercados doméstico e internacio-nal, entre outros fatores o grau de risco de previsão normalmente é bastante alto. Como vimos a análise de sensibilidade é uma variável estudada na aná-lise de cenários e é muito útil para que possamos ter noção de onde estão os erros de avaliação. Mas ela não informa quais são as medidas que devemos tomar para corrigir esses erros. Mesmo assim, não deixa de ser um excelente indicador para os gestores financeiros.

Opções gerenciaisAté agora não discutimos as questões relacionadas às possibilidades de

futuras ações gerenciais. As opções gerenciais oferecem as oportunidades que podem ser exploradas pelos administradores financeiros em certas situ-ações que podem acontecer no futuro.

Dependo dos rumos da economia, do mercado e, de modo geral, das si-tuações que podem ocorrer no futuro, sempre haverá possibilidade de fazer modificações em um projeto de investimentos. Essas oportunidades são chamadas de opções gerenciais. E existem inúmeras opções de mudanças que podem ser realizadas. A forma como um produto é produzido, precifi-cado, promovido ou comercializado pode ser modificada e essas são apenas algumas das variáveis relacionadas. As opções gerenciais mais importantes e utilizadas são especificadas a seguir.

Planejamentos de contingênciasExistem algumas providências que podem ser medidas, se observarmos

possibilidades futuras de alguns fenômenos acontecerem. Tomemos como exemplo a seguinte situação: se descobrirmos que um projeto de investi-mentos não conseguirá atingir o seu ponto de nivelamento, caso as vendas fiquem abaixo de trinta mil unidades. Além de saber que isso é uma situação possível, cabe a pergunta: que estratégia tomar nesta situação, se ela real-mente ocorrer? É isso de que chamamos de planejamento de contingência. E as opções de ação são muitas. Vamos ver as mais importantes.

208

Gestão Financeira

Expansão

Se a demanda por um determinado produto ficar acima das expectativas, é possível investigar a possibilidade de se fazer um aumento na produção. Mas se isso não for possível por alguma razão, ainda podemos fazer um au-mento dos fluxos de caixa através do aumento de preço do produto, afinal, há uma demanda forte.

Abandono

Olhando por outra ótica, se a escala de produção diminuir a níveis muito baixos, talvez abandonar o projeto seja a melhor opção, pois incorrerá em pre-juízos maiores a curto e longo prazo. Às vezes determinados projetos, por mais idealizados que tenham sido na sua preparação, não oferecem os retornos es-perados e nem apresentam possibilidades concretas de retornos melhores nos futuro. Quando eles não conseguem suprir suas próprias despesas, o sensato mostra que deveriam ser abandonados. E se nossa análise de fluxo de caixa mostrar que deveríamos continuar operando, mesmo nesta situação?

Se a demanda ficasse muito abaixo de nossas expectativas, poderíamos vender parte da capacidade de produção ou alocá-la para outra utilização. O produto ou a prestação de serviços poderiam ser redesenhados ou me-lhorados de alguma forma. Com a entrada dos aparelhos celulares no Brasil, no final da década de 1990, a venda de pagers caiu drasticamente. Sabendo que isso iria acontecer com certeza, os fabricantes avaliaram novas opções de uso desses aparelhos e perceberam que ele era ideal para ser inserido em outra tecnologia de alarme de automóveis. Com isso, os pagers ”ressurgiram das cinzas” e continuam até hoje no mercado.

Adiamento

Normalmente avaliamos as propostas de investimentos como ações e de-cisões imediatistas, isto é, ou fazemos o projeto agora ou não fazemos mais. Mas existe uma terceira possibilidade. Um projeto pode ser adiado para que espere por um momento mais favorável a sua implantação.

Vamos imaginar que um investimento tenha um custo de realização de R$12.000,00 e apresente um fluxo de caixa perpétuo de retorno de R$1.200,00 ano. Considerando uma taxa de retorno para esse investimento de 10%, nosso

Análise de investimentos

209

VPL será R$1.200,00/10 – R$12.000,00 = zero. Portanto, como esse projeto so-mente empata ele pode não ser feito agora. Mas, em outro momento, depen-dendo da taxa de retorno ou de seu valor esperado de retorno ele possa se tornar viável. Enquanto houver a possibilidade de algum cenário possível, a opção é adiar e não cancelar totalmente sua execução.

Opções de estratégiasSão as chamadas opções para o futuro, relacionadas a produtos ou estra-

tégia de negócio. As empresas, algumas vezes, aceitam determinados pro-jetos com o objetivo de explorar possibilidades e, ainda, avaliar o potencial estratégico futuro de negócios. Esses projetos normalmente são difíceis de serem analisados pelos métodos convencionais do fluxo de caixa descon-tado, porque a maior parte dos benefícios ocorre sob a forma de opções de estratégia, isto é, opção para o futuro que dependem inclusive de mudança no foco do negócio.

Para entendermos melhor esse conceito, vamos para um exemplo prá-tico. Uma corporação industrial está pensando em abrir uma loja conceito em caráter experimental. Ela trabalha com produtos, mas não tem um local físico. As vendas são todas realizadas via internet ou através de catálogos de vendedores. O primeiro e fundamental passo é obter conhecimento sobre esse mercado. Logo, uma consultoria poderia ajudá-lo a entender todos os processos de implantação e manutenção de lojas físicas. Portanto, essas in-formações seriam fundamentais para sua decisão estratégica de implantar uma rede de lojas e alterar a sua forma de vender produtos.

Racionamento de capitalPodemos chamar de racionamento de capital uma situação estrutural em

que dispomos de investimentos com boa rentabilidade que nos oferecem um valor presente líquido positivo, mas não conseguimos obter fontes ou fundos que possibilitem colocá-los em funcionamento. Em muitas empre-sas, a gerência de negócios identifica projetos ótimos, que se implantados poderiam gerar ótimos ganhos, mas para realizá-los a empresa precisa de um valor, e só tem metade para a aplicação. Logo, pelas razões que vamos expor, não temos a princípio uma resposta satisfatória para dizer o que deve ser feito.

210

Gestão Financeira

Racionamento fracoA situação que acabamos de observar é uma situação de racionamen-

to fraco. Essa situação ocorre quando se alocam quantias fixas anuais para gastos de capital a diferentes células de uma empresa. Essa é uma manei-ra de acompanhar e controlar os gastos de forma geral. A empresa, em seu todo, não tem falta de capital e poderia até levantar mais recursos se desejas-se. Numa situação de racionamento fraco, a primeira coisa a fazer seria tentar aumentar a alocação de capital. Se isso não desse resultado, outra opção seria gerar então o maior valor presente líquido possível com o orçamento que já existe. Isso seria escolher aqueles projetos que apresentassem a maior rentabilidade em curto prazo e que apresentassem o melhor coeficiente entre custo e benefício. A existência de racionamento fraco indica que es-tamos sempre desperdiçando ótimas oportunidades de investimentos com VPL positivo.

Racionamento forteNeste caso a empresa não consegue levantar capital para projetos em

nenhuma circunstância. Mesmo em situação de empresas fortes e saudáveis isso também pode ocorrer. E isso tem um ponto positivo, pois sob raciona-mento forte a análise dos fluxos de caixa descontados não funciona, e a res-posta sobre a melhor atitude de investimento não é muito clara. O motivo da análise não funcionar tem haver com o retorno exigido. Imaginando que nosso retorno exigido seja de 30%, queremos dizer que só aceitamos pro-jetos com retorno superior a esse valor. E aí, muito poucos projetos podem propiciar isso, e provar que são viáveis nestes patamares fica bastante difícil.

Também pode haver racionamento forte de capital se uma empresa apre-senta dificuldades financeiras sérias e com possibilidade de falência. Logo, estas empresas acabam não conseguindo levantar capital, a não ser que violem alguns acordos.

Portanto, podemos simplificar racionamento forte como uma situação na qual uma empresa por diversas razões não consegue obter financiamento para a implantação de novos projetos

Análise de investimentos

211

Os temas desenvolvidos neste capítulo são extremamente importantes na análise de investimentos e um pré-requisito fundamental dentro do or-çamento de capital. Portanto, algumas conclusões e comentários são muito interessantes.

Fizemos a identificação dos fluxos de caixa relevantes e avaliamos como lidar com algumas questões comuns, tais como os recursos irrecuperáveis, os custos de oportunidade e os custos de financiamento ou financeiros, do capital de giro líquido e da erosão.

A preparação de projeções de demonstrações financeiras foi fundamen-tal para entendermos como se determinar os fluxos de caixa projetados.

A avaliação de cenários e o entendimento do que é análise de sensibilida-de permitiu entender como essas ferramentas gerenciais são muito utiliza-das para que se possa avaliar o impacto das estimativas dos fluxos de caixa futuros sobre as estimativas de valor presente líquido.

Ampliando seus conhecimentos

Fontes de financiamento(BROM, 2007)

As empresas dispõem de duas fontes principais de recursos para suprir sua necessidade de capital de giro: essas fontes podem ser internas e externas.

As fontes internas, consideradas espontâneas, são aquelas derivadas do ne-gócio da empresa, com lucros, rotatividade dos itens circulantes (prazo médio de pagamento maior que prazo médio de recebimentos), entre outros. As fontes externas são aquelas formadas de recursos próprios e recursos de terceiros.

Os produtos específicos para suprir essas fontes de financiamento, em especial para projetos, são: Hot Money, desconto de duplicatas, commercial papers, conta garantida e o método chamado Hamburguês.

212

Gestão Financeira

Hot Money

São empréstimos de curtíssimo prazo, normalmente diários, com o obje-tivo de suprir necessidades de caixa das empresas. O Hot Money tem como referência a taxa do CDI – certificado de depósito interbancário, acrescido de um spread a ser cobrado pela instituição financeira que está intermediando a operação, mais o imposto sobre operações financeiras (IOF) calculado sobre a repactuação diária da taxa de juros.

Um exemplo nos ajuda a entender melhor o Hot Money.

Uma empresa precisa de R$3.000.000,00 para dois dias úteis. As taxas de over mensais são de 1,8% e 2,15%, respectivamente. São considerados 23 dias úteis no período de operação. O banco cobra um spread de 0,07% ao dia e o IOF é de 0,0037% ao dia e é descontado antecipadamente. Os juros e o spread são acumulados ao montante da dívida e pagos no final da operação. Vamos calcular os valores recebidos e pagos pela empresa.

1.º dia

Empréstimo R$3.000.000,00

IOF: R$3.000.000,00 . 0,0037% R$111,00

Valor liberado R$2.999.889,00

Juros + Spread: R$3.000.000,00 . (0,018/30 + 0,0007) = R$3.900,00

Saldo devedor R$3.003.789,00

2.º dia

Empréstimo R$3.003.789,00

IOF: R$3.003.789,00 . 0,0037% R$111,14

Valor liberado R$3.003.677,86

Juros + Spread: R$3.003.789,00 . (0,0215/30 + 0,0007) = R$4.255,36

Saldo devedor R$3.007.933,22

Conta garantida e método hamburguêsÉ um tipo de conta de crédito rotativo por meio do qual o cliente saca

a descoberto e os juros são calculados periodicamente sobre o saldo médio utilizado. A determinação dos juros em geral é feita por capitaliza-

Análise de investimentos

213

ção simples pelo método chamado “hamburguês”, pois foi desenvolvido na Alemanha, após a Segunda Guerra. Essa operação é muito comum entre bancos e empresas brasileiras.

Vamos a um exemplo:

Uma empresa obteve uma conta garantida no valor de R$1.200.000 por 30 dias. Na abertura de crédito, será cobrada uma TAC de 1% (taxa de ativação de crédito). Essa taxa será cobrada no ato e incide sobre o limite. E ainda serão cobrados encargos financeiros de 3,5% ao mês, conforme tabela a seguir. Calcular os juros pagos e o custo da operação.

Data HistóricoDébito/

CréditoSaldo

devedorNúmero de dias

Número de dias X Saldo devedor

01/05 TAC R$2.000,00 D R$2.000 – –

01/05 Saque R$100.000,00 D 102.000 7 R$714.000,00

12/05 Saque R$70.000,00 D 172.000 15 R$2.580.000,00

22/05 Depósito R$25.000,00 C 147.000 3 R$441.000,00

25/05 Saque R$50.000,00 D 197.000 5 985.000

30/05Juros

0,037/30 . R$4.720.000,00R$5.821,33

Total mês R$4.720.000,00

Custo efetivo

[R$198.000,00/R$205.821,33] – 13,8% ao mês

Sale Lease BackEsta é uma alternativa menos comum de financiamento de capital de

giro, pois depende da disponibilidade de um ativo para vender à empresa de leasing e, ainda, de um contrato de arrendamento desse bem. As vantagens dessa operação para a empresa são:

longo prazo para pagamento;

possibilidade de continuar usando normalmente o bem após o contrato;

garantia de recomprar o bem ao final do contrato pelo valor residual;

redução do ativo imobilizado;

liberação de capital de giro equivalente a praticamente 100% do valor do bem.

214

Gestão Financeira

Atividades de aplicação1. A ABC projetou um volume de vendas de R$1.432,00 para o segundo

ano de um projeto de expansão. Normalmente, o custo gira em torno de 70% das vendas, isto é, R$1.002,00 neste caso. A despesa de depre-ciação será de R$80,00 e a alíquota do imposto de renda de 34%. Qual é o fluxo de caixa operacional?

2. Um projeto que está em análise custa R$500.000,00, tem vida útil de cinco anos e não tem valor residual. O retorno exigido é de 15% e a alíquota do imposto de renda é de 34%. A depreciação é linear. Projetam-se vendas de 400 unidades por ano. O preço unitário é de R$3.000,00, o custo variável por unidade é R$1.900,00 e o custo fixo é de R$250.000,00 por ano. Não há necessidade de capital de giro líqui-do. Vamos imaginar que as projeções de vendas em unidades, preços, custos variáveis e fixos tenham margem de erro de 5%.

a) Quais são os limites superiores e inferiores dessas projeções?

b) Qual é o VPL do projeto original?

c) Quais são os VPLs no melhor e no pior cenário?

3. A projeção de uma empresa para o ano t=1 é de uma receita de R$50.000,00. Seus custos fixos são de R$10.000,00 e os custos variáveis representam 40% da receita. Além disso, a empresa paga comissão de vendas de 10% e possui despesas administrativas de R$6.000,00. Como é determinado o lucro?

4. Uma empresa trabalha com dois cenários para serem avaliados:

Projeto 1: investe R$150.000,00 em um projeto e espera-se que à taxa de 5% ao ano, tenha quatro retornos de no mínimo R$78.000,00 cada. Projeto 2: investe os mesmos R$100.000,00 para darem três retornos de R$65.000,00 ao longo de quatro anos. A taxa neste caso é de 6% ao ano. Opte pelo melhor projeto, considerando VPL e TIR. Utilize a calculado-ra HP-12C para desenvolver a rotina de cálculos.

Análise de investimentos

215

5. Considere agora que a Empresa JJBrasil projeta um total de vendas de R$7.000,00 para o segundo ano de um projeto de expansão que aumentará sua capacidade produtiva acentuadamente em função de novas tecnologias. 0 custo nesta empresa está em torno de 60% das vendas. A despesa de depreciação será de R$600,00 a alíquota do im-posto de renda de 34%. Qual é o fluxo de caixa operacional?

6. Por que para algumas propostas de investimentos, as opções por adia-mento ou abandono podem ser mais interessantes em determinado momento?