adoção e aplicação da ifrs -...

TRANSCRIPT

IFRS – Normas internacionais de contabilidade

PARTE I

Adoção e Aplicação da IFRS

AULA 2

Prof. MSc. Márcio de Souza e Silva

Objetivos:

Compreender como adotar e implementarpela primeira vez as normas internacionais decontabilidade (IFRS).

Uma determinada empresa, ao decidirpela implantação da norma IFRS, deverá,no momento da decisão, escolher a normaIFRS 1. Na estrutura conceitual, a IRFS 1corresponde à adoção, pela primeira vez,das normas internacionais deContabilidade.

INTRODUÇÃO

Segundo Maciel (2009), a IFRS 1 apresentade forma organizada, sucinta e clara osprocedimentos a serem adotados para aconversão, assim como os critérios aserem adotados e sua interação com osdemais pronunciamentos internacionaisemitidos.

O objetivo principal da IRFS 1 é assegurar queuma empresa, ao apresentar pela primeira vezsuas demonstrações contábeis anuais ouinterinas (entende-se como trimestrais ououtro período de tempo inferior a seis meses)possa fazê-lo de forma comparativa etransparente para os usuários da informação.

A idéia é que as demonstrações financeirasdessa empresa estejam adequadas de umponto de vista inicial da aplicação dasnormas internacionais e que realmenteestejam elaboradas em um modeloeconomicamente viável e transparente.

O balanço de abertura em IFRS é ponto departida para toda a contabilizaçãosubseqüente em acordo com essasnormas. As empresas, nesse primeiromomento, devem elaborar um balanço deabertura para que as NormasInternacionais de Contabilidade tenhamum período de inicio de transição.

Sempre deve haver um balanço comparativode pelo menos um exercício. Por exemplo: seuma companhia prepara suasdemonstrações financeiras em IFRS para oexercício de 2010, deverá elaborar, para finsde comparabilidade, as demonstrações doexercício de 2009.

As demonstrações contábeis em IFRSincluem: balanço patrimonial;demonstração do resultado; fluxo de caixa;demonstração das mutações dopatrimônio líquido e notas explicativascom relação às práticas contábeisadotadas.

Na adoção da IFRS pela primeira vez, a empresa deverá seguir basicamente as seguintes regras:

•identificar todos os ativos e passivoscujo reconhecimento é exigido pelaIFRS;

•baixar ativos, passivos e patrimôniolíquido, se as IFRS não permitem talreconhecimento;

•reclassificar itens que, de acordo comoprincípios contábeis anteriores, sejamreconhecidos como ativos, passivos oupatrimônio líquido, mas que sejamclassificados de forma diferente da IFRS;e

•mensurar todos os ativos e passivosreconhecidos de acordo com a IFRS.

Visando facilitar o entendimento das regrasde aplicação e adoção da IFRS, a seguirexemplo prático:

A Cia. Estreante apresentou suasdemonstrações contábeis de acordo com anorma contábil nacional. Ela quer adotar aIFRS a partir de 01/01/2010 e para tantoconforme IFRS 1 tem que, inicialmente,elaborar o balanço de abertura de01/01/2009.

Ao preparar o seu balanço de abertura, ocontador deparou com as seguintesoperações que tem tratamentos contábeisde acordo com as práticas contábeis locaise que apresentam divergência detratamento pelas normas internacionais(IAS e IFRS):

Uma provisão de garantia de $30.000 quenão foi contabilizada uma vez que oconceito de "obrigação implícita" não éreconhecida pelas normas locais;

Primeira Divergência – Case 1

Uma obrigação implícita é a que surgequando uma entidade, por meio de práticasdo passado, políticas divulgadas oudeclarações feitas, cria uma expectativa válidafrente a terceiros e, por conta disso, assumeum compromisso.

Para apresentar o balanço de abertura em atendimentoà IFRS 1 a companhia deverá efetuar o seguinte ajuste:

IAS 37: Determina o reconhecimento de provisões paragarantias que atendam ao conceito de "Obrigaçãoimplícita”, portanto deverá reconhecer o valor de$30.000 como Passivo Exigível e uma redução noPatrimônio Líquido.

Resolução:

Gasto realizado com pesquisa de um novoproduto no valor de $100.000 que foireconhecido e registrado no AtivoIntangível.

Segunda Divergência – Case 2

Efetuar o seguinte ajuste:

IAS 38: Não permite o diferimento econtabilização como Ativo Intangível, deGastos realizados com a pesquisa de novosprodutos, assim a empresa deverá baixar oativo de $100.000 e reconhecer comoresultado o que vai gerar uma redução noPL.

Resolução:

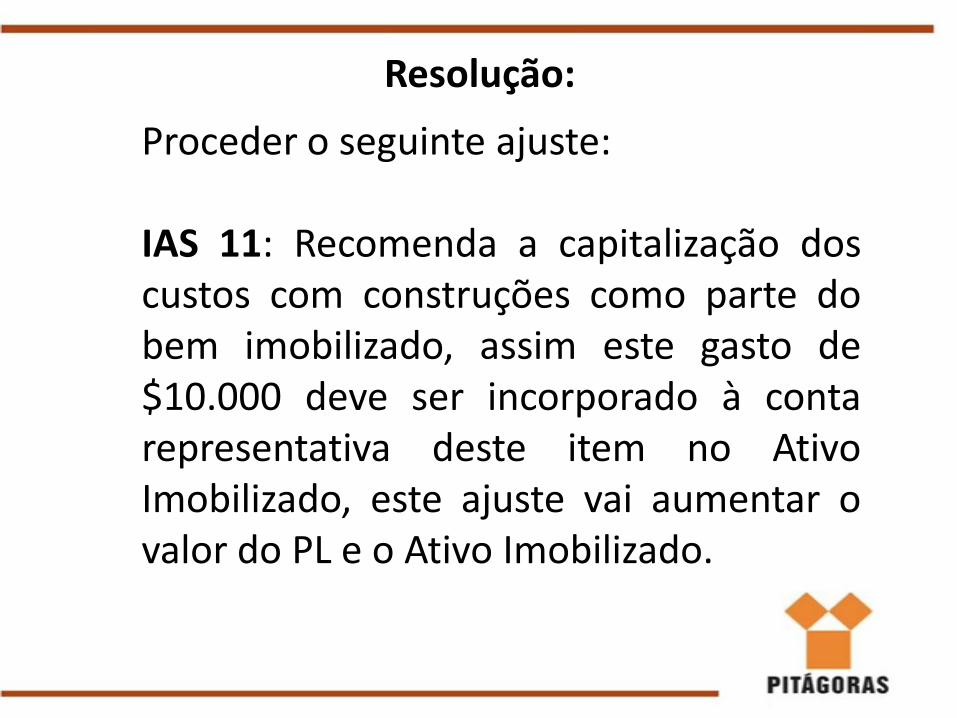

Honorários no valor de $10.000 pago peloserviço de arquitetura na construção deum imóvel a ser utilizado na expansão desuas instalações, que foram registradoscomo despesas na conta de resultado.

Terceira Divergência – Case 3

Resolução:

Proceder o seguinte ajuste:

IAS 11: Recomenda a capitalização doscustos com construções como parte dobem imobilizado, assim este gasto de$10.000 deve ser incorporado à contarepresentativa deste item no AtivoImobilizado, este ajuste vai aumentar ovalor do PL e o Ativo Imobilizado.

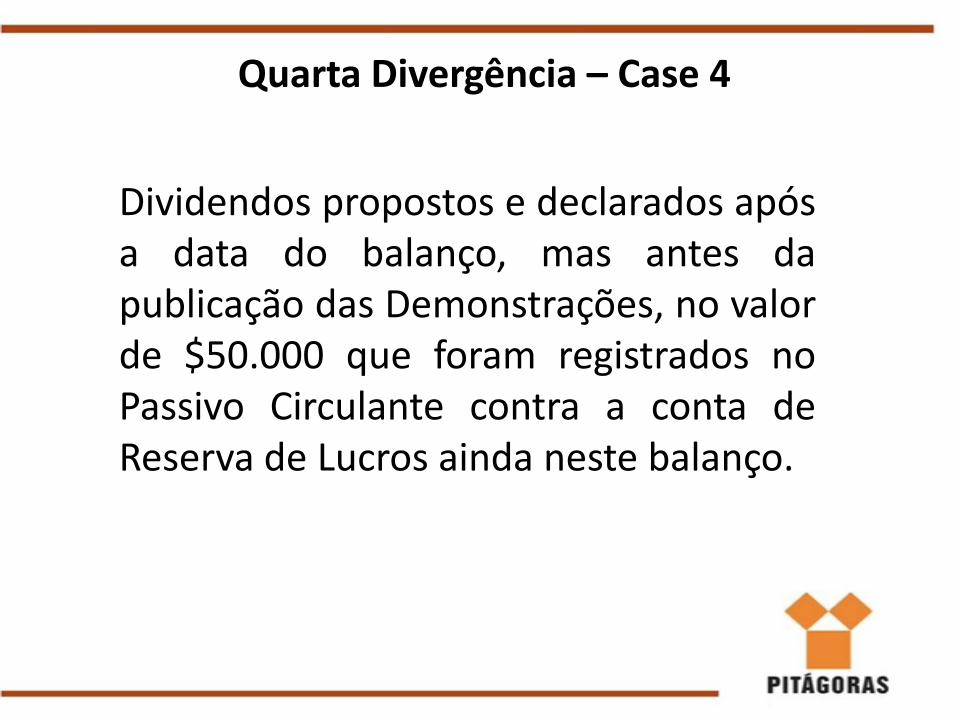

Quarta Divergência – Case 4

Dividendos propostos e declarados apósa data do balanço, mas antes dapublicação das Demonstrações, no valorde $50.000 que foram registrados noPassivo Circulante contra a conta deReserva de Lucros ainda neste balanço.

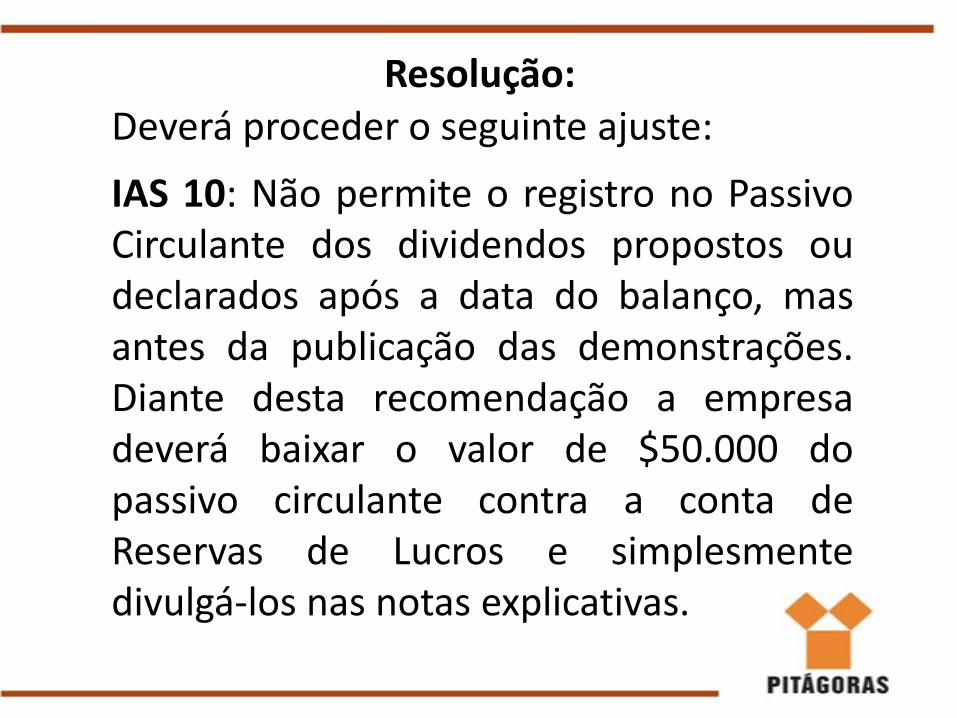

Resolução: Deverá proceder o seguinte ajuste:

IAS 10: Não permite o registro no PassivoCirculante dos dividendos propostos oudeclarados após a data do balanço, masantes da publicação das demonstrações.Diante desta recomendação a empresadeverá baixar o valor de $50.000 dopassivo circulante contra a conta deReservas de Lucros e simplesmentedivulgá-los nas notas explicativas.

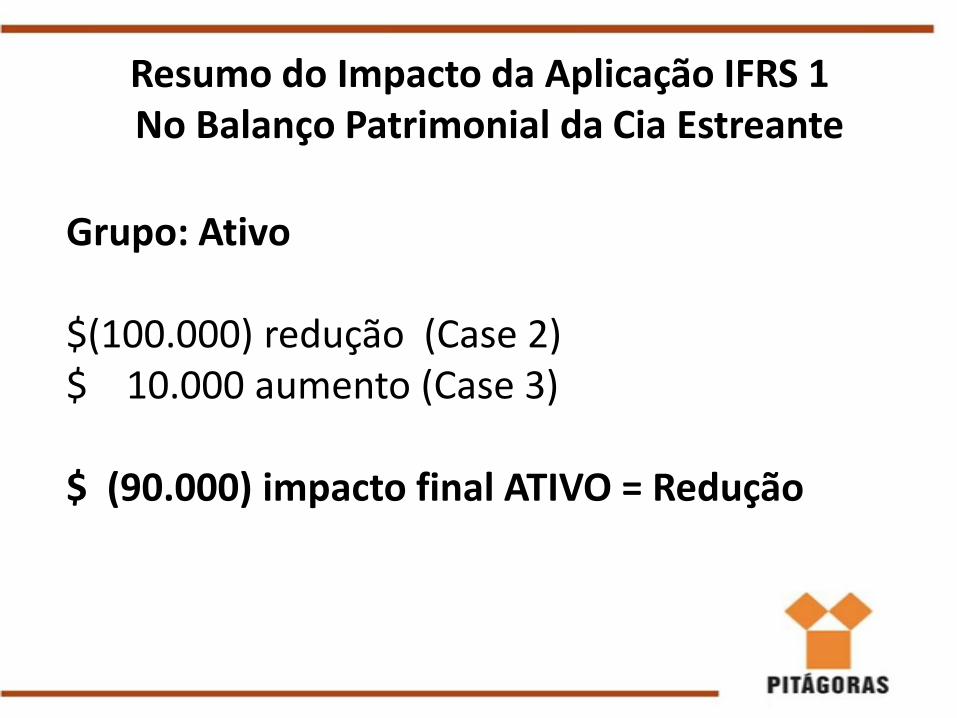

Grupo: Ativo

$(100.000) redução (Case 2)$ 10.000 aumento (Case 3)

$ (90.000) impacto final ATIVO = Redução

Resumo do Impacto da Aplicação IFRS 1 No Balanço Patrimonial da Cia Estreante

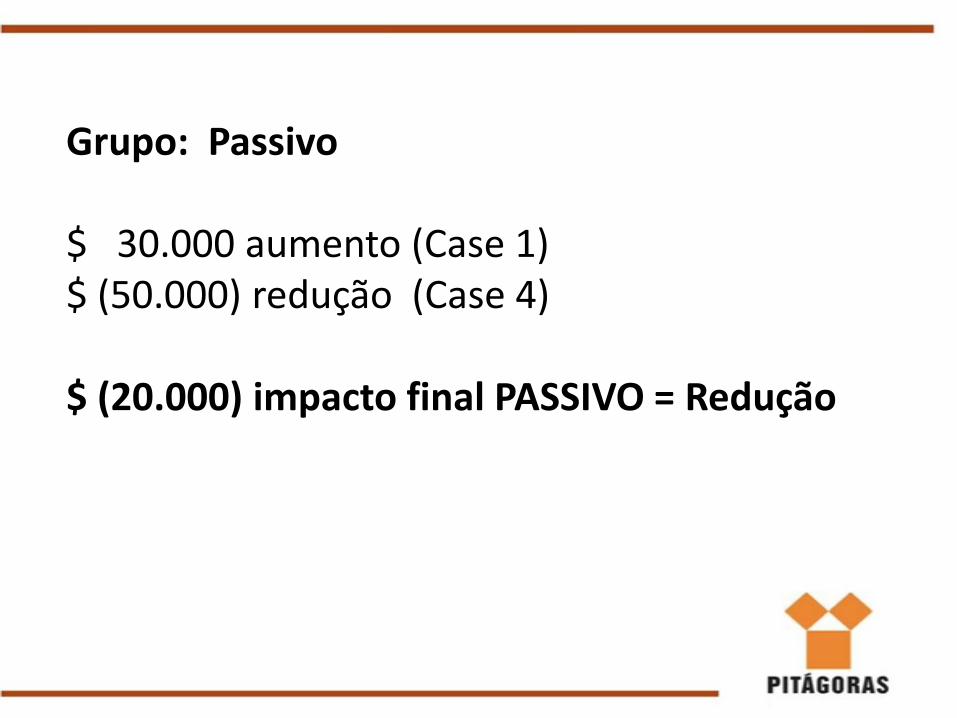

Grupo: Passivo

$ 30.000 aumento (Case 1)$ (50.000) redução (Case 4)

$ (20.000) impacto final PASSIVO = Redução

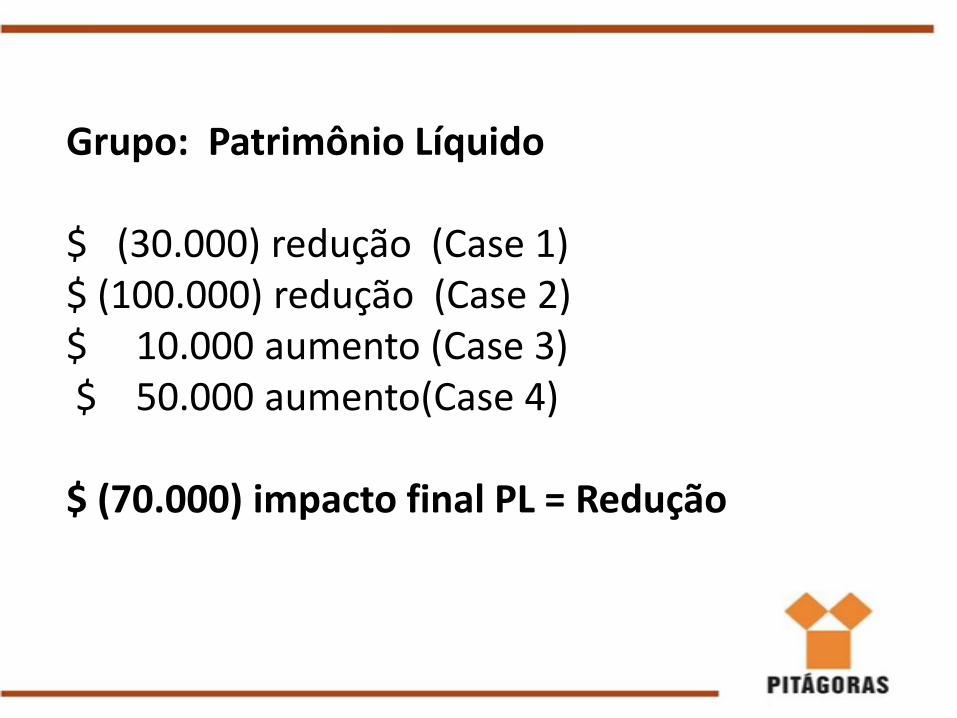

Grupo: Patrimônio Líquido

$ (30.000) redução (Case 1)$ (100.000) redução (Case 2)$ 10.000 aumento (Case 3)$ 50.000 aumento(Case 4)

$ (70.000) impacto final PL = Redução

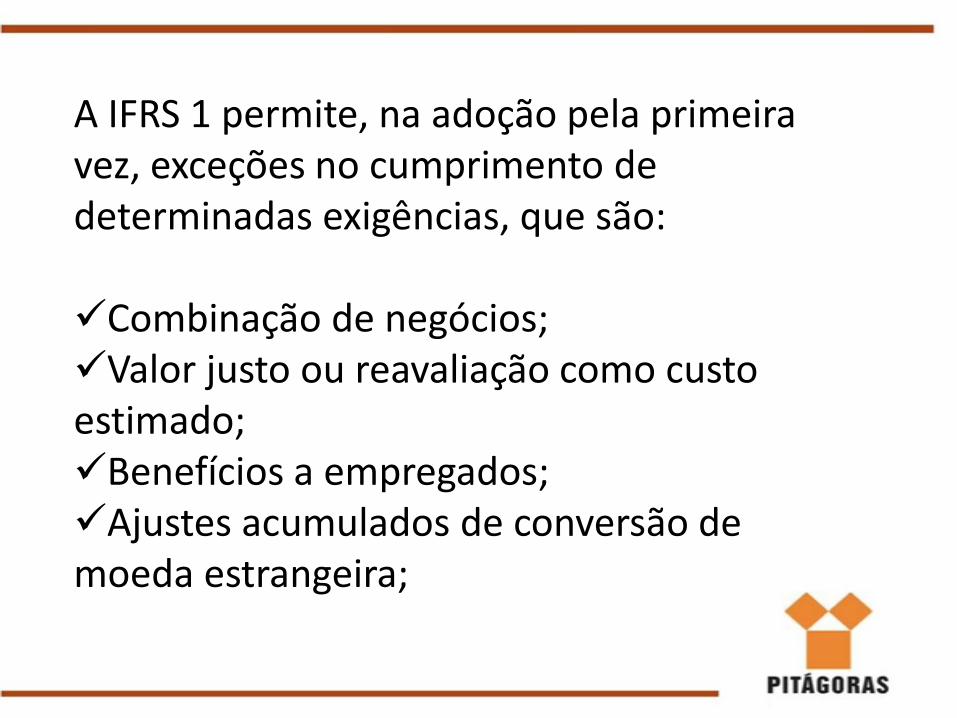

A IFRS 1 permite, na adoção pela primeira vez, exceções no cumprimento de determinadas exigências, que são:

Combinação de negócios;Valor justo ou reavaliação como custo estimado;Benefícios a empregados;Ajustes acumulados de conversão de moeda estrangeira;

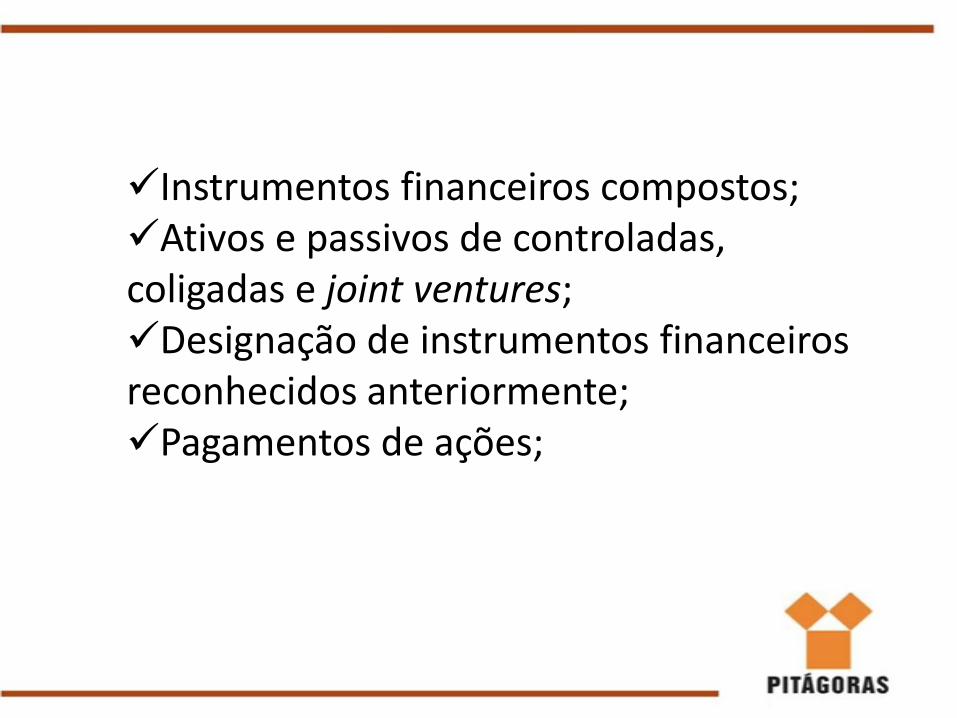

Instrumentos financeiros compostos;Ativos e passivos de controladas, coligadas e joint ventures;Designação de instrumentos financeiros reconhecidos anteriormente;Pagamentos de ações;

Contrato de seguros;Passivos decorrentes da desativação de imobilizado;Leasing;Mensuração inicial de ativos e passivos financeiros a valor justo.

Segundo Carvalho, Lemes e Costa (2005)outras exceções foram sugeridas por meio decomentários recebidos, mas não foram aceitaspelo IASB. As justificativas das rejeições sãoapresentadas por meio da “Base de Conclusão”da IFRS 1. Tais sugestões trataramprincipalmente de exceções como: derivativosembutidos; hiperinflação; ativos intangíveis ecustos de transação sobre instrumentosfinanceiros.

Outro ponto importante é que na aplicaçãoda IFRS é necessário entender o conceito devida econômica e vida útil de determinadoativo, inclusive as características qualitativasdas demonstrações contábeis, então vejamos:

Vida Útil de um ativo seria a quantidade detempo que uma entidade deseja usardeterminado ativo.

Vida Econômica é a quantidade de tempoque um bem dura.

Exemplo Prático: Vida Útil de um Ativo

Se uma entidade que atua no segmento detransportes deseja utilizar um ônibus porapenas dois anos para a geração de receitas, avida útil do ônibus será de dois anos.

Exemplo Prático: Vida Econômica de umAtivo

Se uma entidade compra uma máquina e,no manual de utilização do equipamento,descreve que a máquina trabalhará durantedez anos sem manutenção essencial para oseu funcionamento. O prazo de dez anosseria a vida econômica do bem.

As características qualitativas das demonstrações financeiras em IFRS, são:

CompreensibilidadeRelevânciaMaterialidadeConfiabilidadeComparabilidade

Compreensibilidade

Uma qualidade essencial das informaçõesapresentadas nas demonstrações contábeisé que elas sejam prontamente entendidaspelos usuários.

Os usuários têm um conhecimento razoáveldos negócios, atividades econômicas econtabilidade e disposição para estudar asinformações com razoável diligência.

Determinada entidade está investindo emimóveis. As publicações e os relatórios dosengenheiros e arquitetos devem ser realizadosperiodicamente, confirmando aspectosespecíficos do desenvolvimento doempreendimento. Nesse relatório consta asespecificações técnicas e andamento da obra( imóvel).

Exemplo Prático - Compreensibilidade

Nesse caso, nem todos os usuários entendem alinguagem técnica desses relatórios, portanto, acompanhia deverá incluir nesse relatórioinformações financeiras relevantes e requeridaspela IFRS, indicando a performance doempreendimento e a posição financeira.

Relevância

Para ser útil, a informação deve ser relevanteàs necessidades dos usuários na tomada dedecisões. As informações são relevantesquando podem influenciar as decisõeseconômicas dos usuários, ajudando-os aavaliar o impacto de eventos passados,presentes ou futuros e confirmando oucorrigindo as suas avaliações anteriores.

A relevância não é subjetiva, portanto, naadoção da IFRS deve-se observar o relatóriosobre segmentos operacionais, requeridopela IFRS 8. Esse relatório pode ajudar osusuários a identificarem se determinadaentidade possuí diversas atividades, áreas deatuação e segmentação do negócio de formaestratégica. Essa informação é relevante parao investidor na tomada de decisão.

Exemplo Prático - Relevância

Materialidade

A relevância das informações é afetada pela suanatureza e materialidade. Em alguns casos, anatureza das informações, por si só, é suficientepara determinar sua relevância.Uma informação é material se a sua omissão oudistorção puder influenciar as decisõeseconômicas dos usuários, tomadas com basenas demonstrações contábeis.

Exemplo Prático - Materialidade

Sua entidade tem ampliado as operações paraoutros países visando expandir seus negócios.Embora essa informação possa ser consideradamaterial para os seus negócios hoje, as suasdemonstrações contábeis podem conter taisinformações para facilitar o entendimento sobredeterminados aspectos de seus negócio e osplanos futuros da administração.

Confiabilidade

Para ser útil, a informação deve serconfiável, ou seja, deve estar livre deerros ou vieses relevantes e representaradequadamente aquilo que se propõe arepresentar.

Exemplo Prático - Confiabilidade

Uma entidade adquire outra entidade em umacombinação de negócios, contabilizada segundoo IFRS 3. Apesar de determinado ativo intangívelidentificável na aquisição pode ser contabilizadoem IFRS, se a entidade não conseguir avaliar oativo intangível com confiabilidade e serseparadamente identificado, ele não poderá serregistrado em IFRS segundo a IAS 38.

Comparabilidade

Os usuários devem poder comparar asdemonstrações contábeis de uma entidadeao longo do tempo, a fim de identificartendências na sua posição patrimonial efinanceira e no seu desempenho.

Exemplo Prático - Comparabilidade

A utilização de diferentes sistemas demensuração de estoques gera diferentesresultados. O uso consistente de um métodoé essencial para permitir aos usuárioscomparar um período a outro.

Não deve haver qualquer mudança, ouesta nova mudança seja feita em umabase comparativa (com os devidos efeitosregistrados nas demonstrações contábeisanteriores), tornando as demonstraçõescontábeis mais relevantes e não menosconfiáveis para os usuários dasdemonstrações contábeis em sua tomadade decisão.

Créditos

CARVALHO, L. Nelson; LEMES, Sirlei; COSTA, Fábio Moraes.Contabilidade Internacional. São Paulo: Atlas, 2006.

MACIEL, Ricardo R. Como Implementar as Normas Internacionais deContabilidade – IFRS. Curitiba: Juruá, 2009.

PEREIRA, Wagner Pinheiro. 24 de Outubro de 1929 – A quebra da bolsade Nova York e a grande depressão. São Paulo: Companhia Editora Nacional,2006.

INTERNACIONAL FINANCIAL REPORTING STANDARDS (IFRS).Internacional Accounting Standards Board. Issueb by PublicationsDepartament, 2005.

Pronunciamentos técnicos e discussões de temas e das normaisinternacionais. Disponível em:< www.iasb.org>

Deliberações da CVM – Comissão de Valores Mobiliários e outrospronunciamentos técnicos emitidos. Disponível em: www.cvm.gov.br

<www.cfc.com.br>