abordagens alternativas para determinaÇÃo do custo de ... · de capital, composta pelo custo de...

TRANSCRIPT

i

ABORDAGENS ALTERNATIVAS PARA DETERMINAÇÃO DO CUSTO DECAPITAL PRÓPRIO E SEU IMPACTO NA AVALIAÇÃO DE EMPRESAS : um

estudo do setor elétrico brasileiro

Cristiane Cotta Zimmermann

Instituto COPPEAD

de Administração – UFRJ

Mestrado em Administração

Orientador: Celso Funcia Lemme

Rio de Janeiro

2002

ii

ABORDAGENS ALTERNATIVAS PARA DETERMINAÇÃO DO CUSTO DECAPITAL PRÓPRIO E SEU IMPACTO NA AVALIAÇÃO DE EMPRESAS : um

estudo do setor elétrico brasileiro

Cristiane Cotta Zimmermann

Dissertação submetida ao corpo docente do Instituto de Pós-graduação ePesquisa em Administração – COPPEAD, Universidade Federal do rio de Janeiro– UFRJ, como parte dos requisitos necessários à obtenção do grau de Mestre.

Aprovada por:

_______________________________________Prof. Celso Funcia Lemme, D.Sc. – OrientadorCoppead – UFRJ

_______________________________________Eduardo Facó Lemgruber, D.Sc.Coppead – UFRJ

_______________________________________José Carlos Franco de Abreu Filho, D.Sc.FGV – Rio

Rio de Janeiro2002

iii

Zimmermann, Cristiane Cotta.

Abordagens Alternativas para Determinação do Custo

de Capital Próprio e Seu Impacto na Avaliação de

Empresas: um Estudo do Setor Elétrico Brasileiro:UFRJ/COPPEAD, 2002.

X, 86p.il.

Dissertação – Universidade Federal do Rio de Janeiro, COPPEAD.

1. Finanças Corporativas. 2. Custo de Capital Próprio

3. Avaliação de Empresas. 4.Setor Elétrico

5. Tese (Mestr. UFRJ/COPPEAD). I. Título

iv

AGRADECIMENTOS

Aos meus queridos pais,por todo carinho, motivação e dedicação;

Ao Pedro,pelo constante apoio durante o mestrado e, principalmente, na elaboração destetrabalho;

À minha irmã, Carolina,por ter sempre demonstrado sua admiração e carinho;

Ao professor Celso Funcia Lemme,pela dedicação e interesse com os quais orientou este trabalho;

Aos meus amigos da Coppead e trabalho,pelo incentivo, especialmente na reta final;

Aos funcionários da Coppead,pela constante ajuda ao longo do curso;

À companhia Shell Brasil,por ter me concedido a oportunidade de concluir o mestrado e retornar.

v

RESUMO

Zimmermann, Cristiane Cotta. Abordagens alternativas para determinação do

custo de capital próprio e seu impacto na avaliação de empresas: um estudo do

setor elétrico brasileiro. Orientador: Celso Funcia Lemme. Rio de Janeiro:

UFRJ/COPPEAD, 2000. Dissertação.

Um dos métodos mais utilizados para a determinação de valor de ativos é o de

fluxo de caixa descontado, baseado no cálculo do valor presente líquido dos

fluxos de caixa a serem gerados pelo ativo no futuro. De acordo com esta

metodologia, uma taxa de desconto compatível com o risco do investimento deve

ser utilizada para se obter este valor presente. Essa taxa é denominada de custo

de capital, composta pelo custo de capital de terceiros e o custo de capital próprio.

Este trabalho examina o impacto da utilização do CAPM e do modelo de

crescimento de dividendos para obtenção do custo de capital próprio na

determinação do valor do capital dos acionistas no setor de distribuição de

eletricidade. Tem como objetivo verificar o grau de variabilidade dos valores de

custo de capital dos acionistas e, conseqüentemente, o impacto no valor do

capital dos acionistas através da utilização do método de FCD. Além disso, são

identificados os principais problemas existentes na aplicação dessas

metodologias, chamando a atenção dos profissionais de avaliação e dos

pesquisadores acadêmicos para a fragilidade das avaliações realizadas com

simplificações das metodologias.

vi

ABSTRACT

Zimmermann, Cristiane Cotta. Alternatives ways to estimate the equity cost and

their impact on companies evaluation process: a study about the Brazilian

electricity sector. Chairman: Celso Funcia Lemme. Rio de Janeiro:

UFRJ/COPPEAD, 2000. Dissertation.

One of the most common methods used to define an asset value is the discounted

cash flows analyses, which is based on the calculation of the net present value of

the future cash flows generated by the asset. According to this methodology, a

discounted rate coherent with the investment must be used to obtain the present

value. This rate is called capital cost and its composed by debt costs and equity

cost.

This study examines the impact of CAPM and growth dividends model usage to

obtain the equity cost for the calculation of shareholder value in Brazilian electricity

distribution sector. It aims to verify the range of equity costs values,and,

consequently, the impact on shareholder capital value through the discountes

cash flow method. Moreover, the main existent problems to apply these

methodologies are identified, emphasizing to the professionals in this area the

evaluation fragility while using simplification of the methodologies.

vii

DEFINIÇÃO DE TERMOS

ANEEL – Agência nacional de energia elétrica.

Tep – Tonelada equivalente de petróleo. Medida utilizada no balanço energético

nacional para padronizar o consumo dos diferentes energéticos.

GW – Giga watts (106 kilowatt)

TWh – Tera watts hora (1012 kilowatt hora). Tera watts consumido em uma hora

multiplicado pelo número de horas de consumo.

MAE – Mercado atacadista de energia.

viii

SUMÁRIO

1 PROBLEMA...............................................................................................................................11.1 INTRODUÇÃO............................................................................................................................11.2 OBJETIVO................................................................................................................................. 21.3 RELEVÂNCIA DO ESTUDO..........................................................................................................31.4 DELIMITAÇÃO DO ESTUDO.........................................................................................................6

2 REVISÃO DE LITERATURA ..................................................................................................... 82.1 AVALIAÇÃO DE EMPRESAS........................................................................................................ 82.2 CUSTO DE CAPITAL.................................................................................................................112.3 CUSTO DE CAPITAL PRÓPRIO .................................................................................................. 132.4 MODELO DE CRESCIMENTO DE DIVIDENDOS.............................................................................14

2.4.1Estimando a Taxa de Crescimento dos Dividendos.......................................................................162.4.2Limitações do Modelo de Crescimento de Dividendos..................................................................18

2.5 MODELO CAPM.....................................................................................................................182.5.1Estimando o Beta...........................................................................................................................222.5.2Estimando a Taxa Livre de Risco...................................................................................................262.5.3Estimando Prêmio de Risco...........................................................................................................272.5.4Limitações do CAPM.....................................................................................................................282.5.5Global CAPM.................................................................................................................................30

2.6 MODELOS ALTERNATIVOS.......................................................................................................32

74

5.1 CONSIDERAÇÕES GERAIS .......................................................................................................745.2 QUESTÕES REFERENTES A VIABILIDADE DOS MODELOS...........................................................755.3 APLICABILIDADE DOS MODELOS..............................................................................................77

6 SUGESTÃO PARATRABALHOS FUTUROS........................................................................ 797 REFERÊNCIAS BIBLIOGRÁFICAS........................................................................................808 ANEXOS................................................................................................................................... 85

MODELO DE CRESCIMENTO DE DIVIDENDOS.............................................................................142.4.1Estimando a Taxa de Crescimento dos Dividendos.......................................................................162.4.2Limitações do Modelo de Crescimento de Dividendos..................................................................18

2.5 MODELO CAPM.....................................................................................................................182.5.1Estimando o Beta...........................................................................................................................222.5.2Estimando a Taxa Livre de Risco...................................................................................................262.5.3 ...........................................................................................................272.5.4Limitações do CAPM.....................................................................................................................282.5.5Global CAPM.................................................................................................................................30

2.6 MODELOS ALTERNATIVOS.......................................................................................................32

1 PROBLEMA...............................................................................................................................1NTRODUÇÃO............................................................................................................................1

BJETIVO................................................................................................................................. 2ELEVÂNCIA DO STUDO..........................................................................................................3ELIMITAÇÃO DO STUDO.........................................................................................................6

2 REVISÃO DE LITERATURA ..................................................................................................... 82.1 AVALIAÇÃO DE EMPRESAS........................................................................................................ 82.2 CUSTO DE CAPITAL.................................................................................................................112.3 CUSTO DE CAPITAL PRÓPRIO .................................................................................................. 132.4 MODELO DE CRESCIMENTO DE DIVIDENDOS.............................................................................14

2.4.1Estimando a Taxa de Crescimento dos Dividendos.......................................................................162.4.2Limitações do Modelo de Crescimento de Dividendos..................................................................18

2.5 MODELO CAPM.....................................................................................................................182.5.1Estimando o Beta...........................................................................................................................222.5.2Estimando a Taxa Livre de Risco...................................................................................................262.5.3 ...........................................................................................................272.5.4Limitações do CAPM.....................................................................................................................282.5.5Global CAPM.................................................................................................................................30

2.6 MODELOS ALTERNATIVOS.......................................................................................................322.6.1Arbitrage Pricing Theory...............................................................................................................322.6.2Opções Reais..................................................................................................................................33

2.7 O SETOR ELÉTRICO BRASILEIRO.............................................................................................362.7.1Panorama Geral do Setor..............................................................................................................362.7.2Regulamentação do Setor ..............................................................................382.7.3Perspectivas de Mercado...............................................................................................................392.7.4A Distribuição de Eletricidade.......................................................................................................392.7.5Processo de Privatização das Distribuidoras................................................................................40

3 METODOLOGIA UTILIZADA .................................................................................................. 453.1 TIPO DE PESQUISA .................................................................................................................453.2 UNIVERSO E AMOSTRA ...........................................................................................................453.3 COLETA E TRATAMENTO DOS DADOS.......................................................................................49

3.3.1Coleta e Tratamento dos Dados Para o Modelo de Crescimento de Dividendos..........................493.3.2Coleta e Tratamento dos Dados Para o Modelo CAPM................................................................51

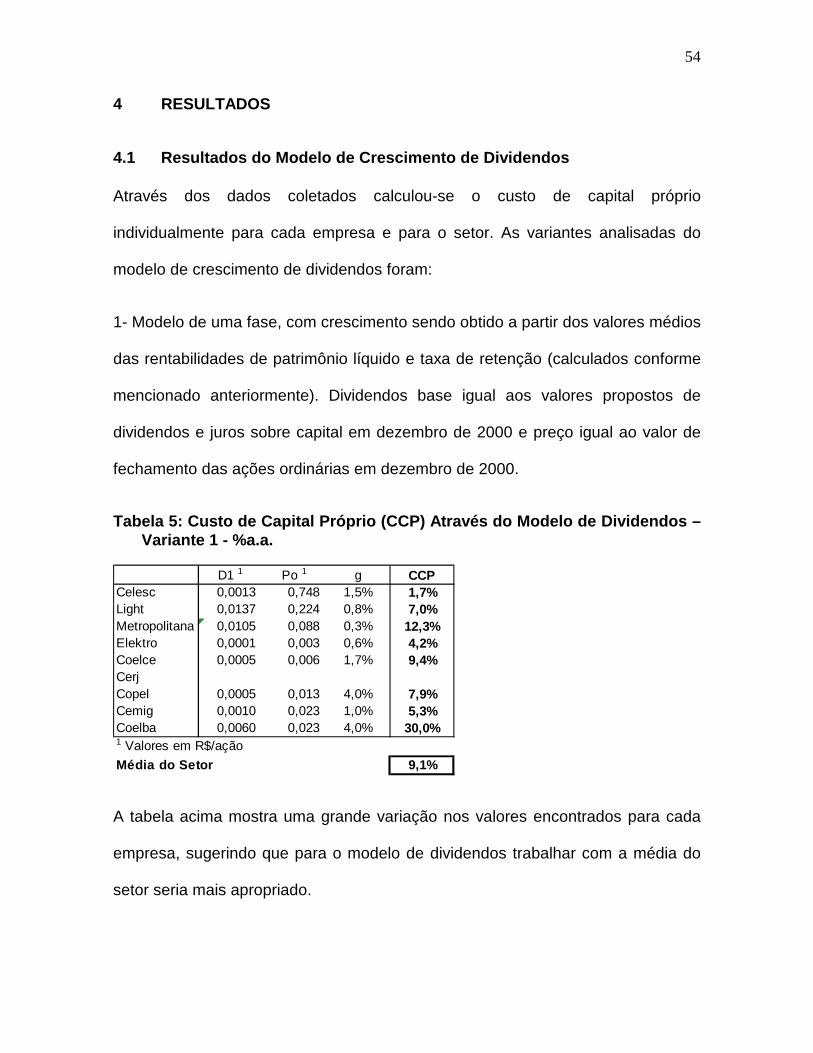

4 RESULTADOS.........................................................................................................................544.1 RESULTADOS DO MODELO DE CRESCIMENTO DE DIVIDENDOS..................................................54

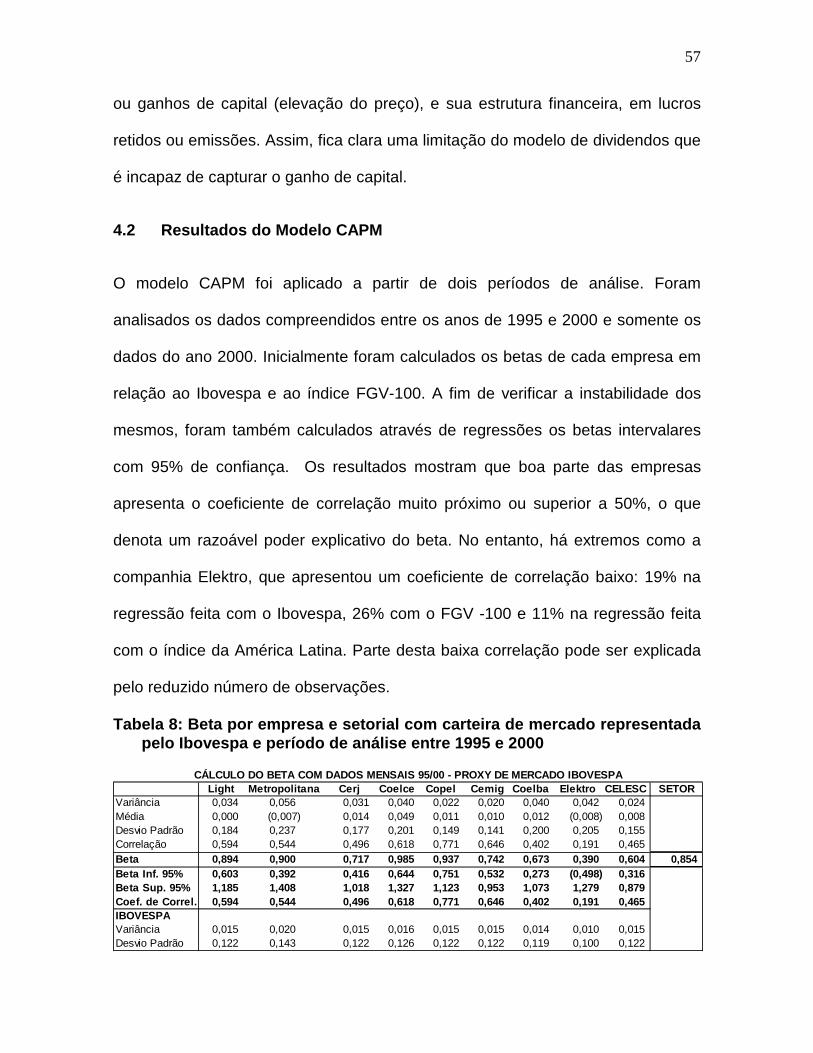

4.2 Resultados do Modelo CAPM........................................................................................................574.3 Resumo dos Resultados para o Cálculo do Custo de Capital Próprio..................................................65

4.4 IMPACTO DOS RESULTADOS NOS VALORES DAS EMPRESAS......................................................705 CONCLUSÃO ..........................................................................................................................

2.6.1Arbitrage Pricing Theory...............................................................................................................322.6.2Opções Reais..................................................................................................................................33

2.7 O SETOR ELÉTRICO BRASILEIRO.............................................................................................362.7.1Panorama Geral do Setor..............................................................................................................362.7.2 ................................ ..............................................382.7.3Perspectivas de Mercado...............................................................................................................392.7.4A Distribuição de Eletricidade.......................................................................................................392.7.5Processo de Privatização das Distribuidoras................................................................................40

3 METODOLOGIA UTILIZADA .................................................................................................. 453.1 TIPO DE PESQUISA .................................................................................................................453.2 UNIVERSO E AMOSTRA ...........................................................................................................453.3 COLETA E TRATAMENTO DOS DADOS................................

5.3 APLICABILIDADE DOS MODELOS..............................................................................................77

6 SUGESTÃO PARATRABALHOS FUTUROS........................................................................ 797 REFERÊNCIAS BIBLIOGRÁFICAS........................................................................................808 ANEXOS................................................................................................................................... 85

1 PROBLEMA...............................................................................................................................11.1 INTRODUÇÃO............................................................................................................................11.2 OBJETIVO................................................................................................................................. 21.3 RELEVÂNCIA DO ESTUDO..........................................................................................................31.4 DELIMITAÇÃO DO ESTUDO.........................................................................................................6

2 REVISÃO DE LITERATURA ..................................................................................................... 82.1 AVALIAÇÃO DE EMPRESAS........................................................................................................ 82.2 CUSTO DE CAPITAL.................................................................................................................112.3 CUSTO DE CAPITAL PRÓPRIO .................................................................................................. 132.4

1 PROBLEMA...............................................................................................................................11.1 INTRODUÇÃO............................................................................................................................11.2 OBJETIVO................................................................................................................................. 21.3 RELEVÂNCIA DO ESTUDO..........................................................................................................31.4 DELIMITAÇÃO DO ESTUDO.........................................................................................................6

2 REVISÃO DE LITERATURA ..................................................................................................... 82.1 AVALIAÇÃO DE EMPRESAS........................................................................................................ 82.2 CUSTO DE CAPITAL.................................................................................................................112.3 CUSTO DE CAPITAL PRÓPRIO .................................................................................................. 132.4 MODELO DE CRESCIMENTO DE DIVIDENDOS.............................................................................14

2.4.1Estimando a Taxa de Crescimento dos Dividendos.......................................................................162.4.2Limitações do Modelo de Crescimento de Dividendos..................................................................18

2.5 MODELO CAPM.....................................................................................................................182.5.1Estimando o Beta...........................................................................................................................222.5.2Estimando a Taxa Livre de Risco...................................................................................................262.5.3Estimando Prêmio de Risco...........................................................................................................272.5.4Limitações do CAPM.....................................................................................................................282.5.5Global CAPM.................................................................................................................................30

2.6 MODELOS ALTERNATIVOS.......................................................................................................32

74

5.1 CONSIDERAÇÕES GERAIS .......................................................................................................745.2 QUESTÕES REFERENTES A VIABILIDADE DOS MODELOS...........................................................755.3 APLICABILIDADE DOS MODELOS..............................................................................................77

6 SUGESTÃO PARATRABALHOS FUTUROS........................................................................ 797 REFERÊNCIAS BIBLIOGRÁFICAS........................................................................................808 ANEXOS................................................................................................................................... 85

MODELO DE CRESCIMENTO DE DIVIDENDOS.............................................................................142.4.1Estimando a Taxa de Crescimento dos Dividendos.......................................................................162.4.2Limitações do Modelo de Crescimento de Dividendos..................................................................18

2.5 MODELO CAPM.....................................................................................................................182.5.1Estimando o Beta...........................................................................................................................222.5.2Estimando a Taxa Livre de Risco...................................................................................................262.5.3 ...........................................................................................................272.5.4Limitações do CAPM.....................................................................................................................282.5.5Global CAPM.................................................................................................................................30

2.6 MODELOS ALTERNATIVOS.......................................................................................................32

1 PROBLEMA...............................................................................................................................1NTRODUÇÃO............................................................................................................................1

BJETIVO................................................................................................................................. 2ELEVÂNCIA DO STUDO..........................................................................................................3ELIMITAÇÃO DO STUDO.........................................................................................................6

2 REVISÃO DE LITERATURA ..................................................................................................... 82.1 AVALIAÇÃO DE EMPRESAS........................................................................................................ 82.2 CUSTO DE CAPITAL.................................................................................................................112.3 CUSTO DE CAPITAL PRÓPRIO .................................................................................................. 132.4 MODELO DE CRESCIMENTO DE DIVIDENDOS.............................................................................14

2.4.1Estimando a Taxa de Crescimento dos Dividendos.......................................................................162.4.2Limitações do Modelo de Crescimento de Dividendos..................................................................18

2.5 MODELO CAPM.....................................................................................................................182.5.1Estimando o Beta...........................................................................................................................222.5.2Estimando a Taxa Livre de Risco...................................................................................................262.5.3 ...........................................................................................................272.5.4Limitações do CAPM.....................................................................................................................282.5.5Global CAPM.................................................................................................................................30

2.6 MODELOS ALTERNATIVOS.......................................................................................................322.6.1Arbitrage Pricing Theory...............................................................................................................322.6.2Opções Reais..................................................................................................................................33

2.7 O SETOR ELÉTRICO BRASILEIRO.............................................................................................362.7.1Panorama Geral do Setor..............................................................................................................362.7.2Regulamentação do Setor ..............................................................................382.7.3Perspectivas de Mercado...............................................................................................................392.7.4A Distribuição de Eletricidade.......................................................................................................392.7.5Processo de Privatização das Distribuidoras................................................................................40

3 METODOLOGIA UTILIZADA .................................................................................................. 453.1 TIPO DE PESQUISA .................................................................................................................453.2 UNIVERSO E AMOSTRA ...........................................................................................................453.3 COLETA E TRATAMENTO DOS DADOS.......................................................................................49

3.3.1Coleta e Tratamento dos Dados Para o Modelo de Crescimento de Dividendos..........................493.3.2Coleta e Tratamento dos Dados Para o Modelo CAPM................................................................51

4 RESULTADOS.........................................................................................................................544.1 RESULTADOS DO MODELO DE CRESCIMENTO DE DIVIDENDOS..................................................54

4.2 Resultados do Modelo CAPM........................................................................................................574.3 Resumo dos Resultados para o Cálculo do Custo de Capital Próprio..................................................65

4.4 IMPACTO DOS RESULTADOS NOS VALORES DAS EMPRESAS......................................................705 CONCLUSÃO ..........................................................................................................................

2.6.1Arbitrage Pricing Theory...............................................................................................................322.6.2Opções Reais..................................................................................................................................33

2.7 O SETOR ELÉTRICO BRASILEIRO.............................................................................................362.7.1Panorama Geral do Setor..............................................................................................................362.7.2 ................................ ..............................................382.7.3Perspectivas de Mercado...............................................................................................................392.7.4A Distribuição de Eletricidade.......................................................................................................392.7.5Processo de Privatização das Distribuidoras................................................................................40

3 METODOLOGIA UTILIZADA .................................................................................................. 453.1 TIPO DE PESQUISA .................................................................................................................453.2 UNIVERSO E AMOSTRA ...........................................................................................................453.3 COLETA E TRATAMENTO DOS DADOS................................

5.3 APLICABILIDADE DOS MODELOS..............................................................................................77

6 SUGESTÃO PARATRABALHOS FUTUROS........................................................................ 797 REFERÊNCIAS BIBLIOGRÁFICAS........................................................................................808 ANEXOS................................................................................................................................... 85

ix

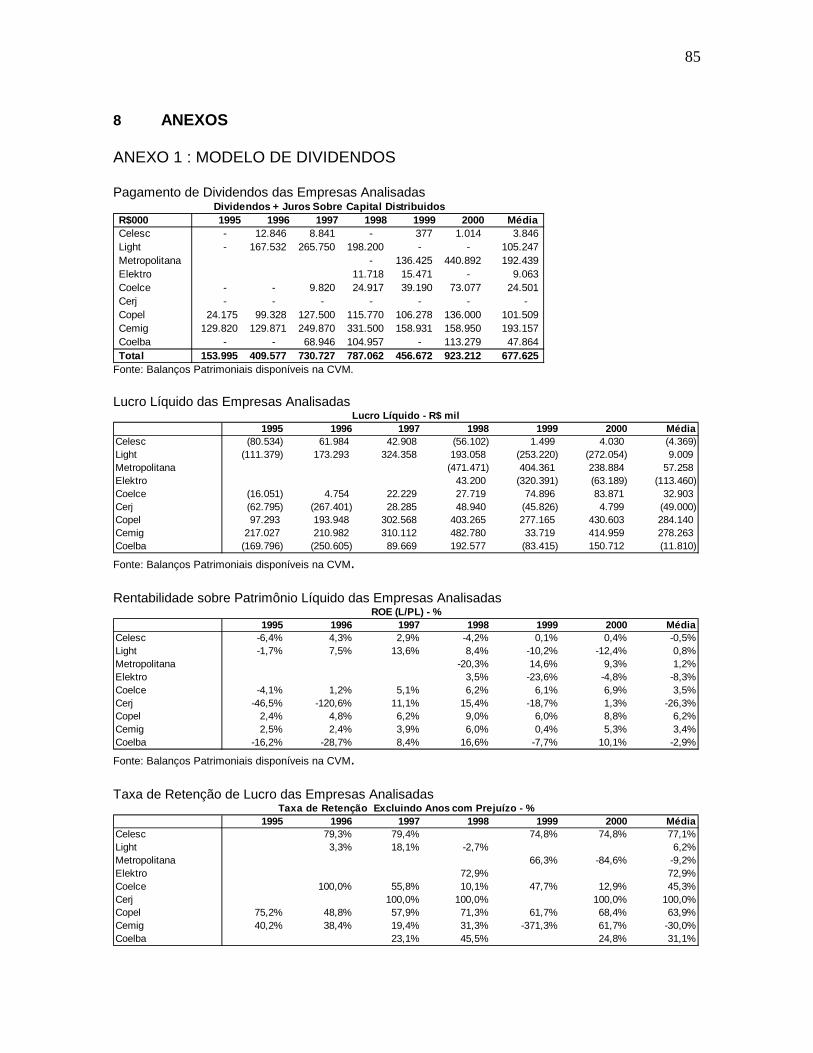

SUMÁRIO DE TABELAS

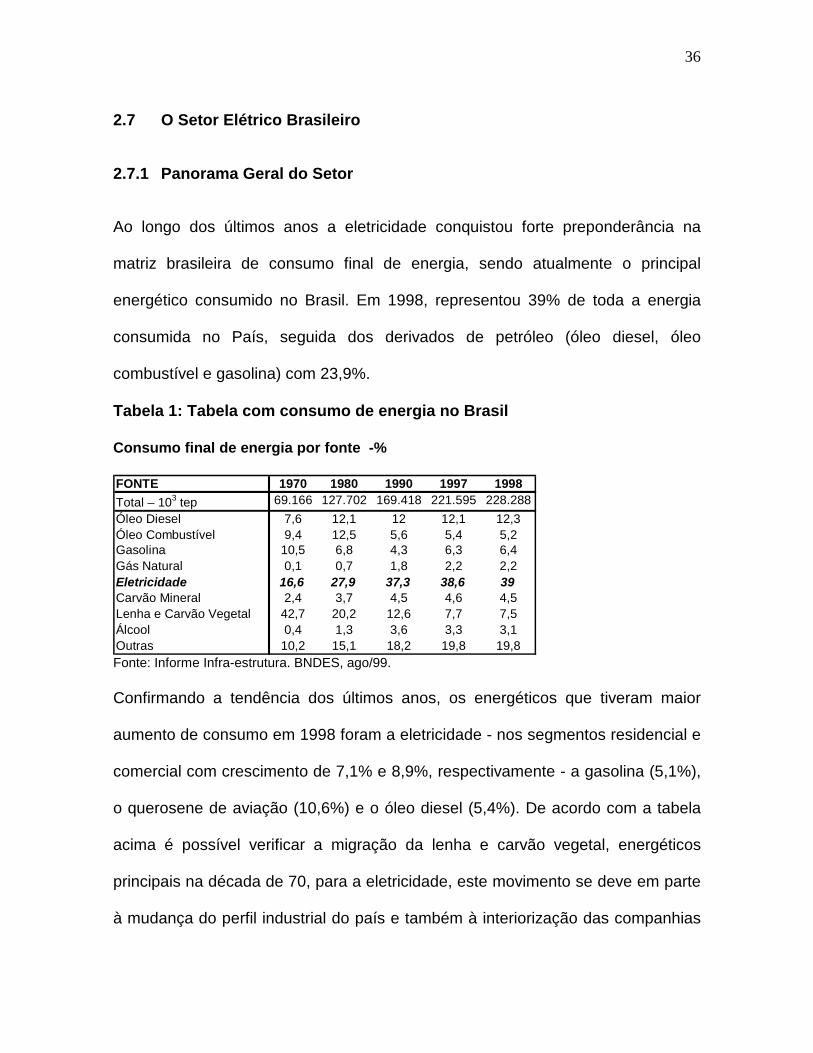

Tabela 1: Tabela com consumo de energia no Brasil................................ ....................... 36

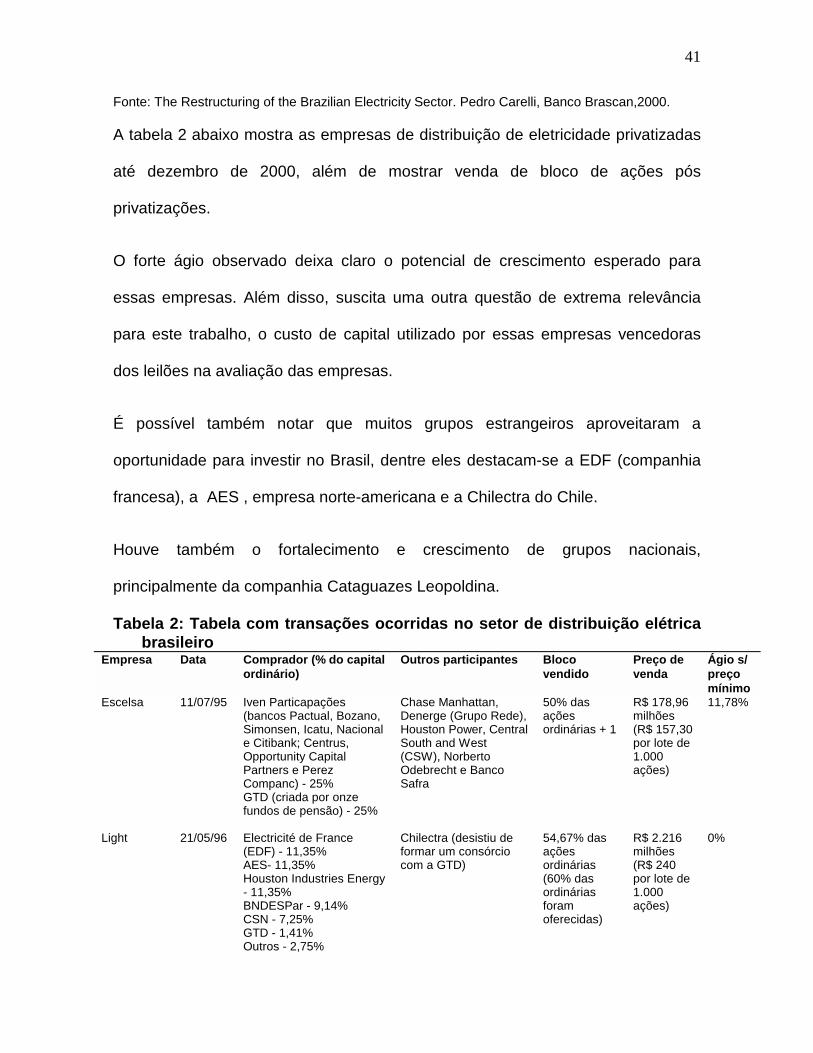

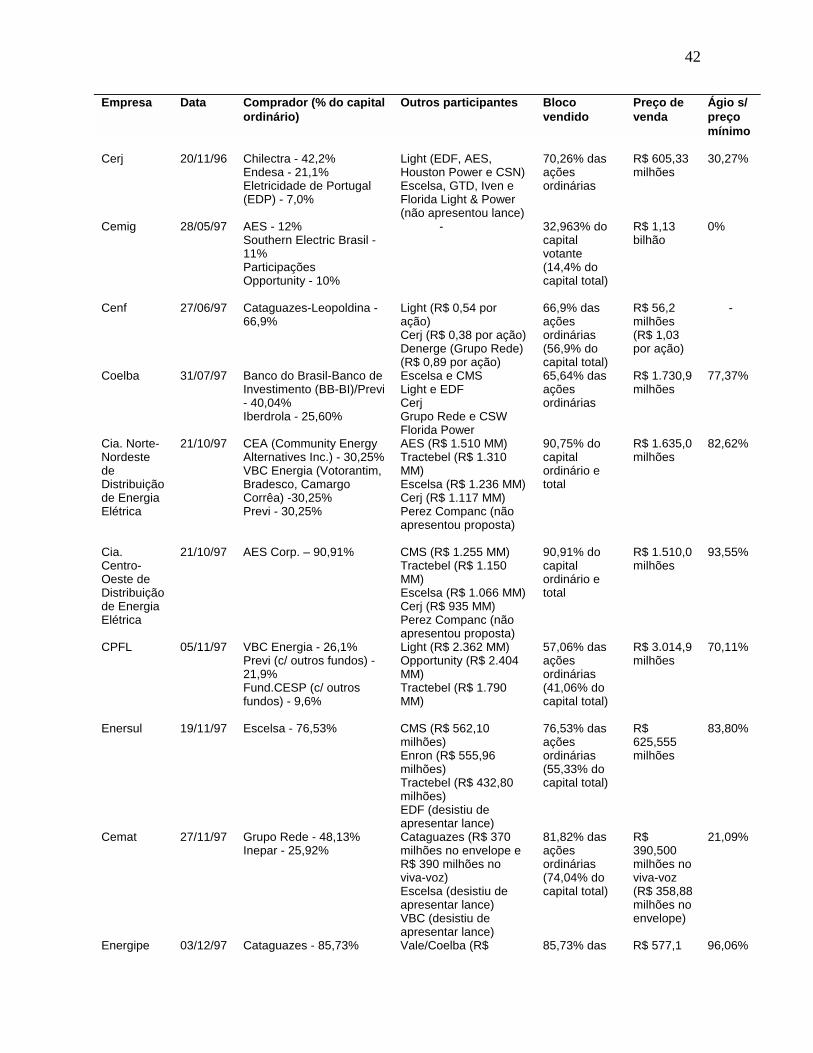

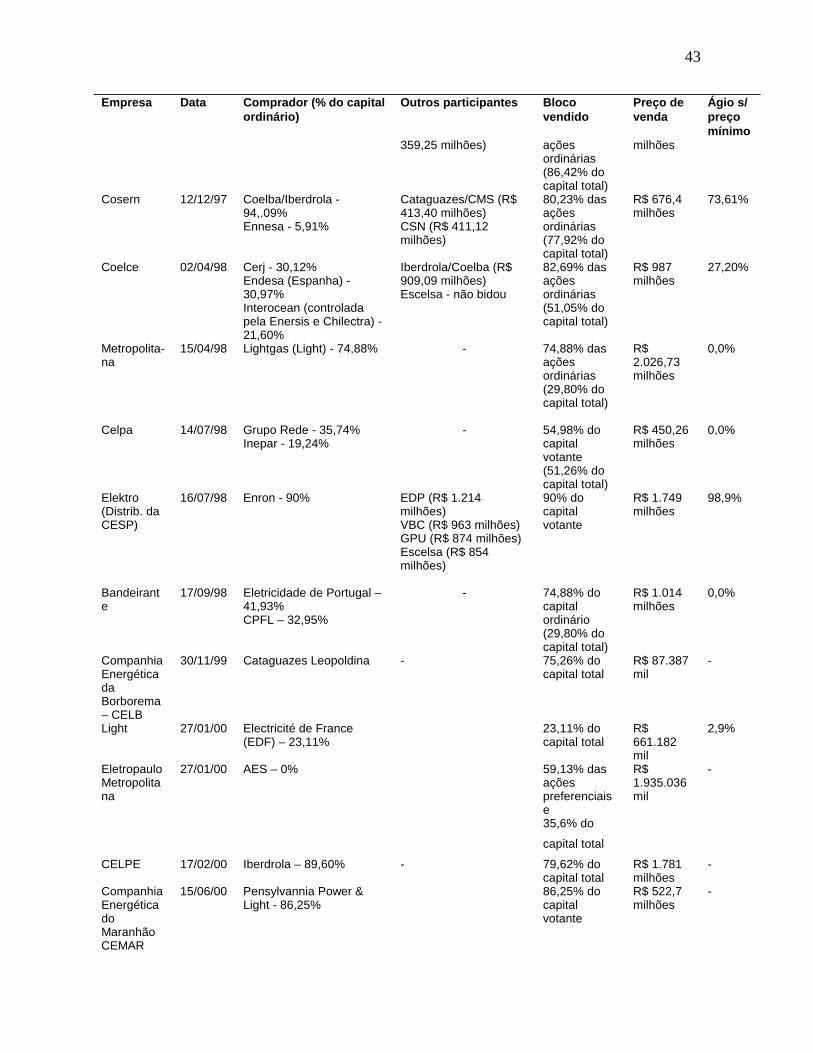

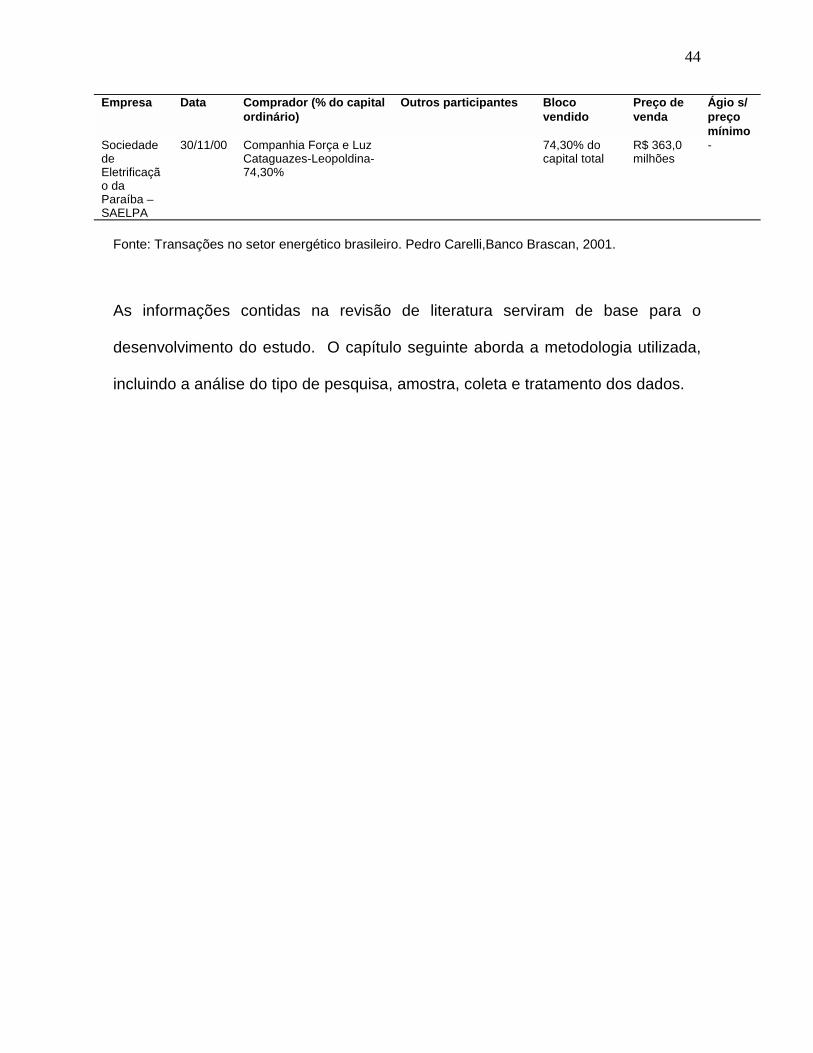

Tabela 2: Tabela com transações ocorridas no setor de distribuição elétrica brasileiro .... 41

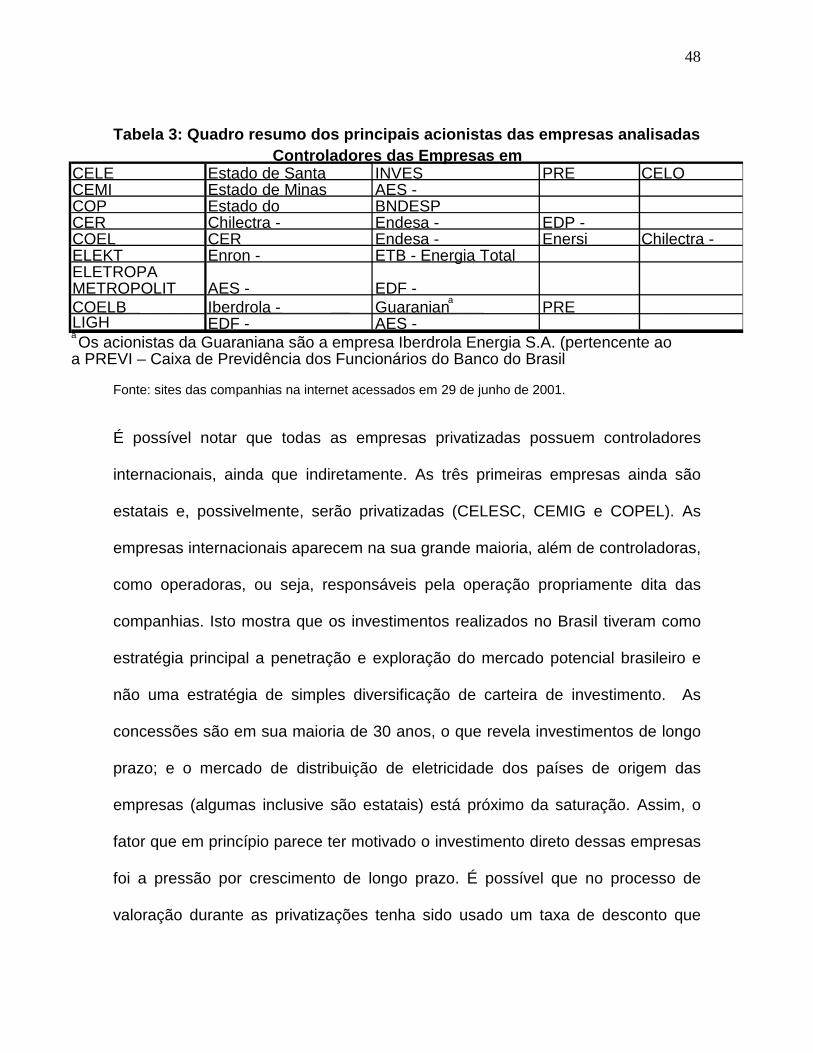

Tabela 3: Quadro resumo dos principais acionistas das empresas analisadas ................ 48

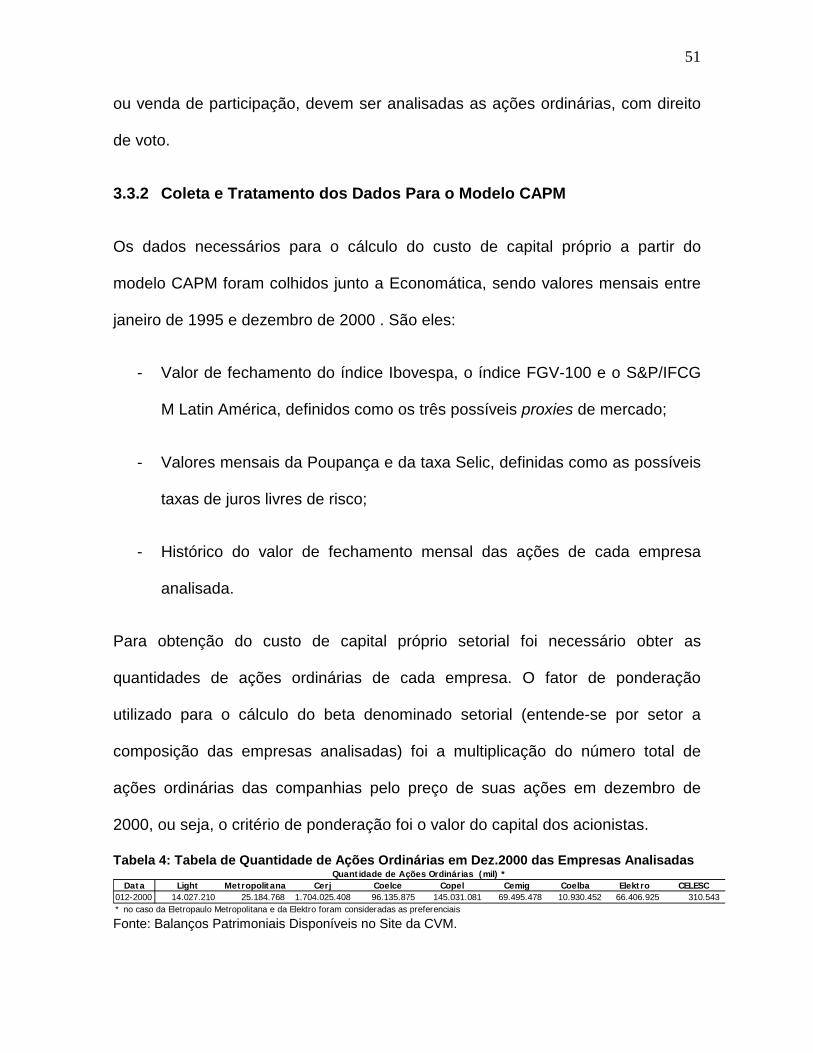

Tabela 4: Tabela de Quantidade de Ações Ordinárias em Dez.2000 das Empresas

Analisadas................................ ................................ ................................ ................ 51

Tabela 5: Custo de Capital Próprio (CCP) Através do Modelo de Dividendos – Variante

1 - %a.a................................. ................................ ................................ ................... 54

Tabela 6: Custo de Capital Próprio (CCP) Através do Modelo de Dividendos – Variante

2 - %a.a................................. ................................ ................................ ................... 55

Tabela 7: Custo de Capital Próprio (CCP) Através do Modelo de Dividendos – Variante

3 - %a.a................................. ................................ ................................ ................... 56

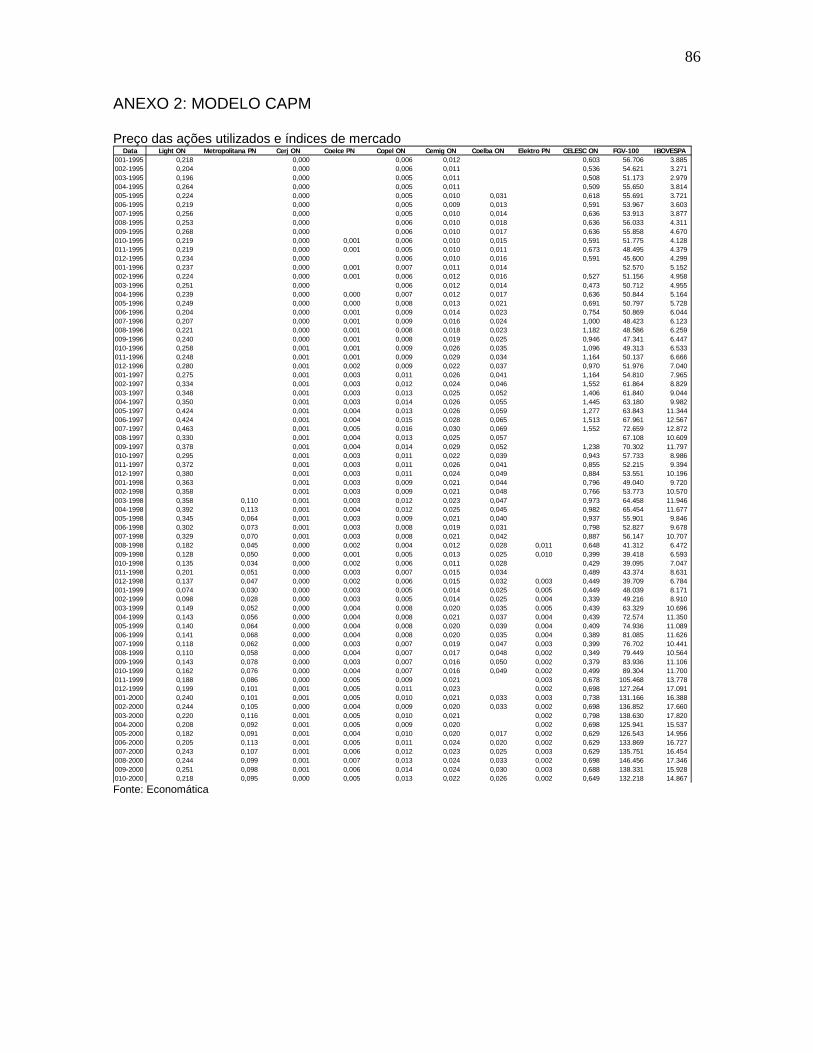

Tabela 8: Beta por empresa e setorial com carteira de mercado representada pelo

Ibovespa e período de análise entre 1995 e 2000 ................................ .................... 57

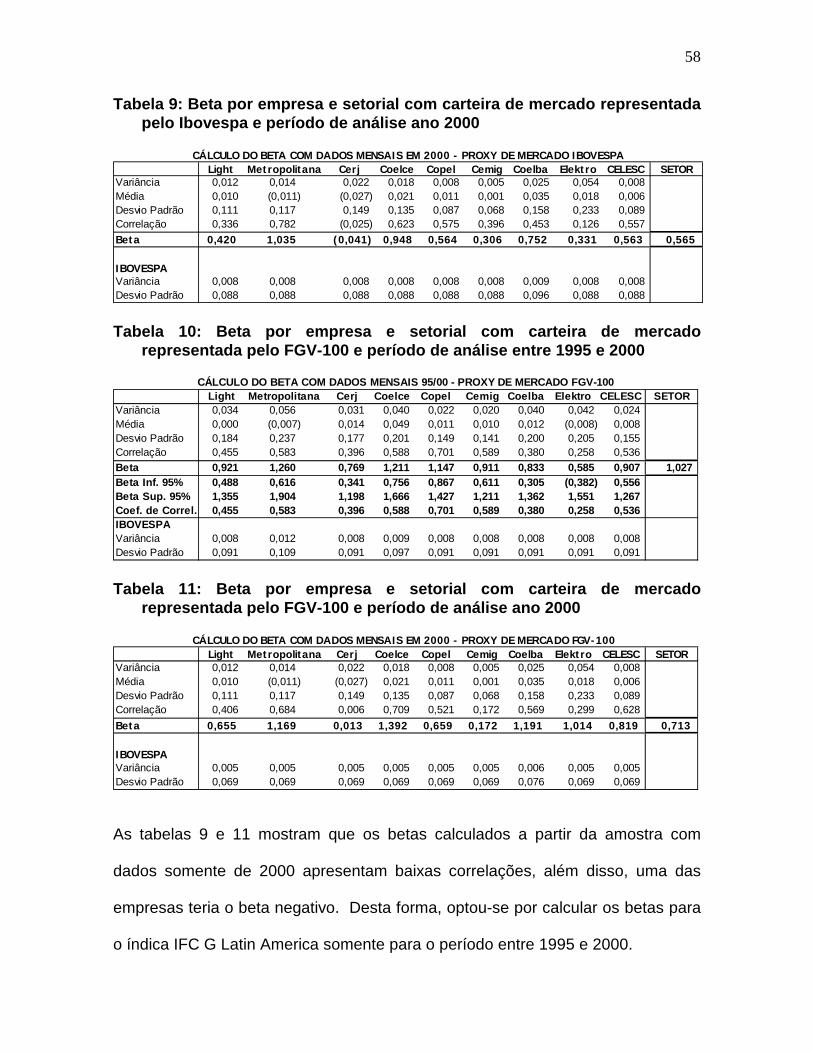

Tabela 9: Beta por empresa e setorial com carteira de mercado representada pelo

Ibovespa e período de análise ano 2000 ................................ ................................ .. 58

Tabela 10: Beta por empresa e setorial com carteira de mercado representada pelo

FGV-100 e período de análise entre 1995 e 2000 ................................ .................... 58

Tabela 11: Beta por empresa e setorial com carteira de mercado representada pelo

FGV-100 e período de análise ano 2000 ................................ ................................ .. 58

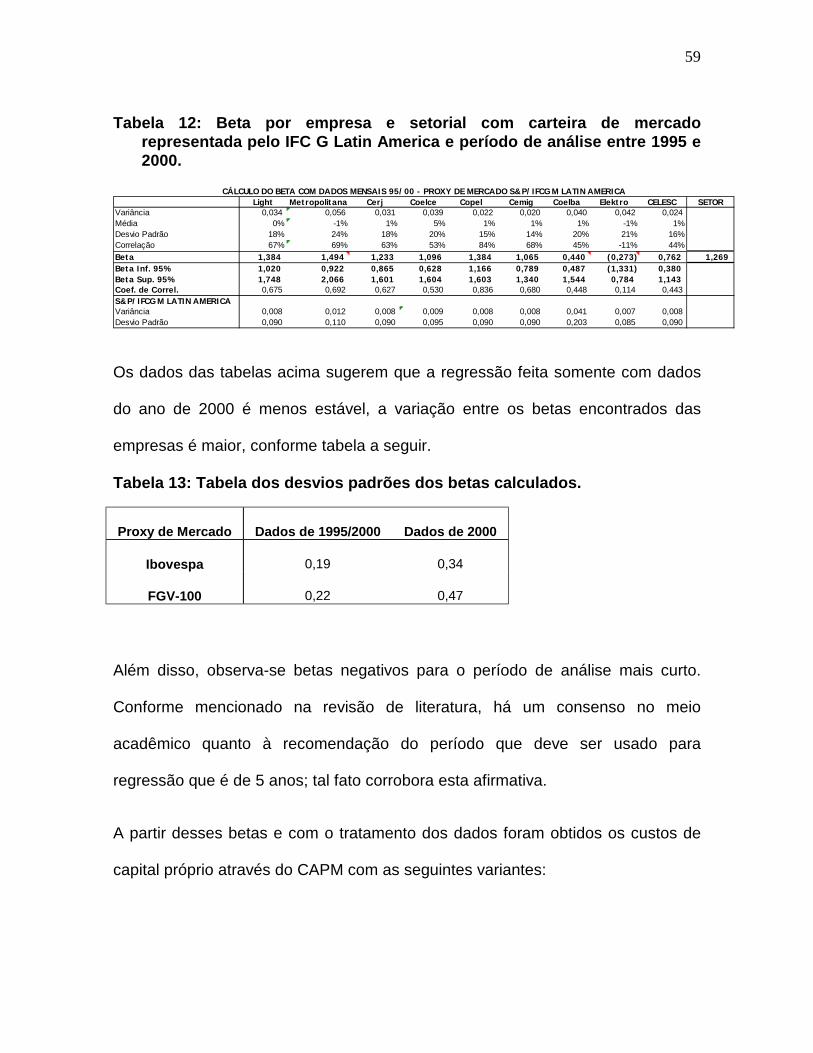

Tabela 12: Beta por empresa e setorial com carteira de mercado representada pelo IFC

G Latin America e período de análise entre 1995 e 2000. ................................ ........ 59

Tabela 13: Tabela dos desvios padrões dos betas calculados. ................................ ........ 59

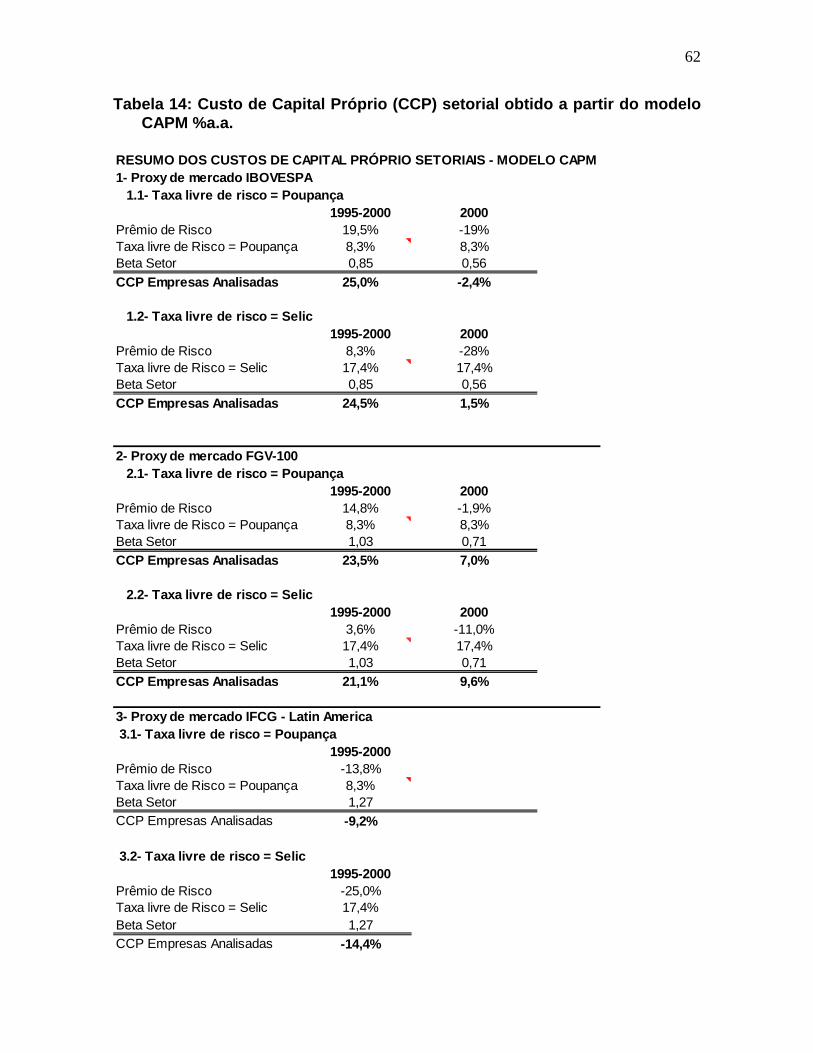

Tabela 14: Custo de Capital Próprio (CCP) setorial obtido a partir do modelo CAPM

%a.a................................. ................................ ................................ ........................ 62

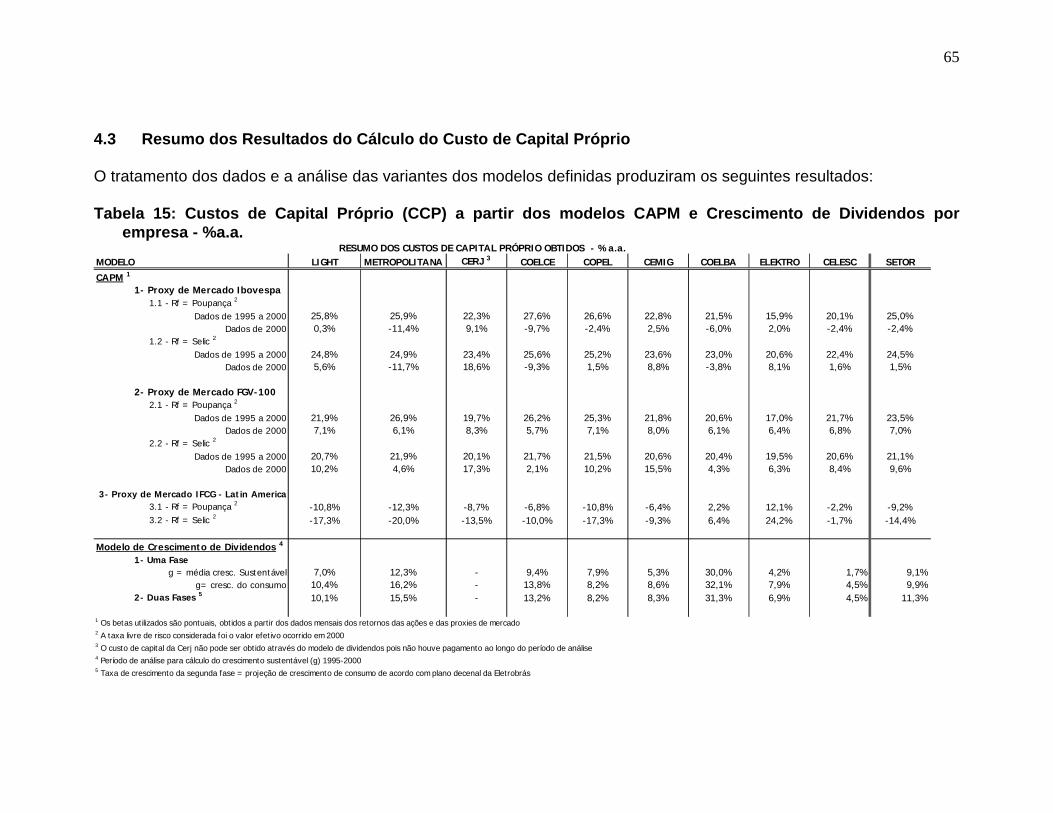

Tabela 15: Custos de Capital Próprio (CCP) a partir dos modelos CAPM e Crescimento

de Dividendos por empresa - %a.a................................. ................................ .......... 65

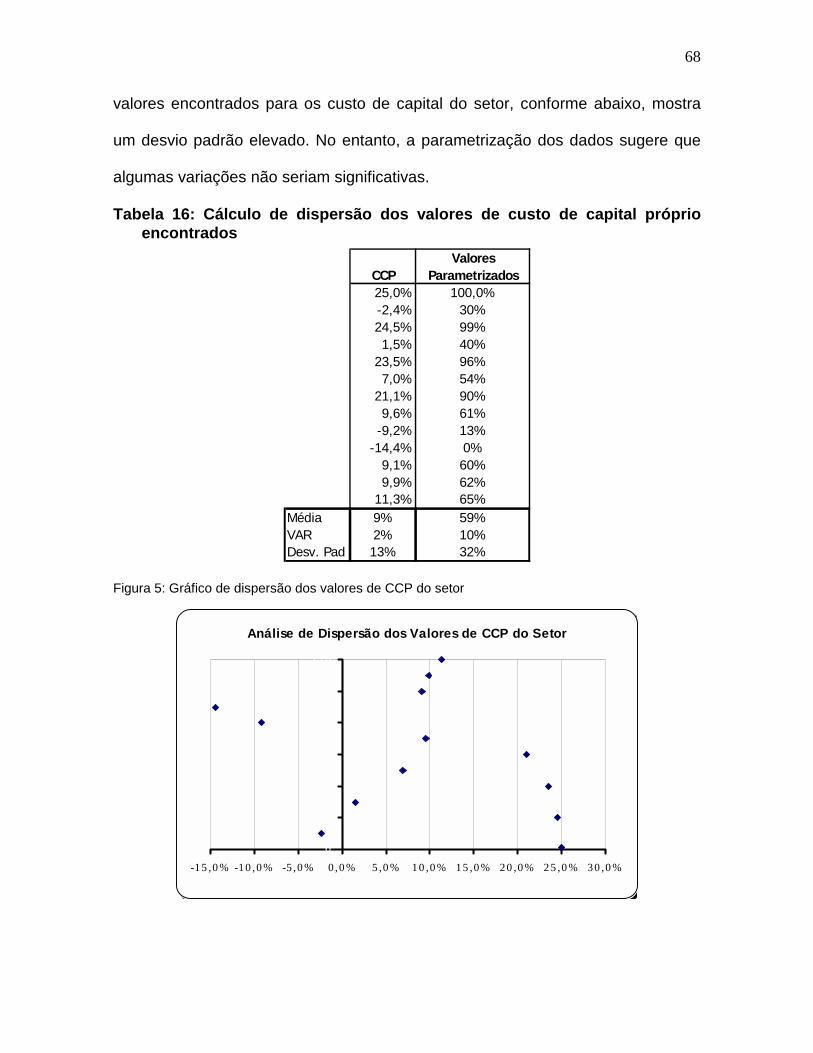

Tabela 16: Cálculo de dispersão dos valores de custo de capital próprio encontrados .... 68

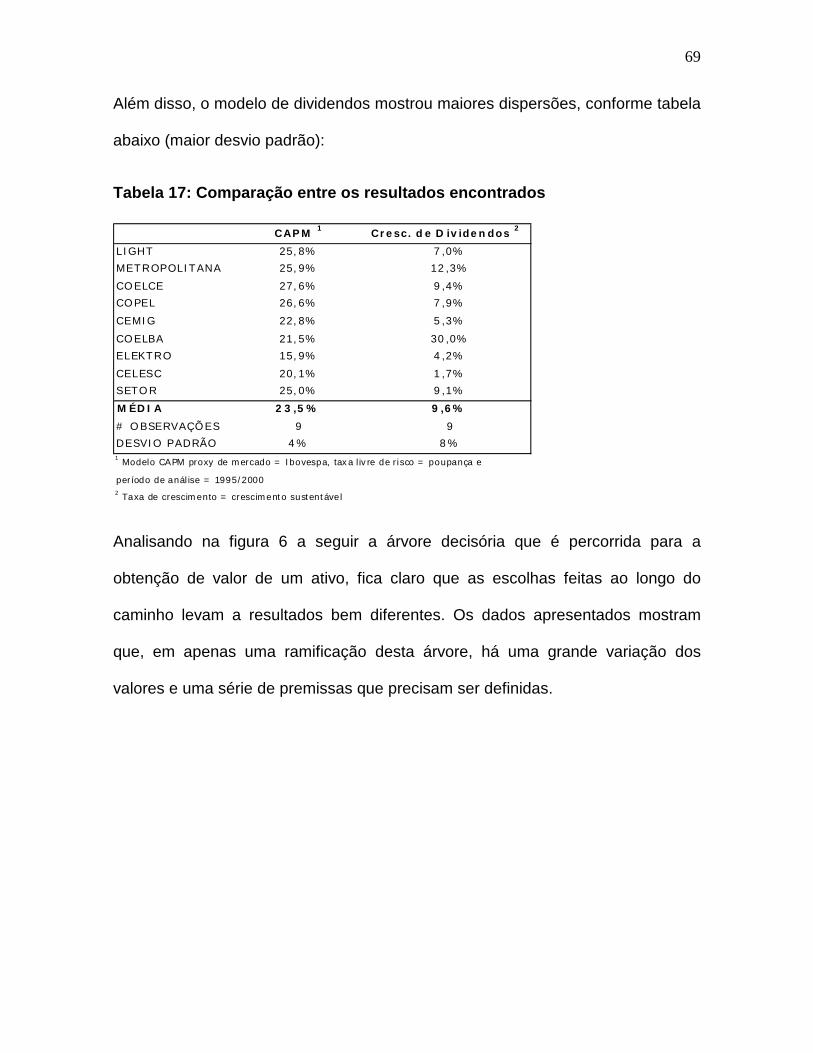

Tabela 17: Comparação entre os resultados encontrados ................................ ............... 69

Tabela 18: Impacto do CCP no Cá lculo do Valor da Empresa ................................ ......... 71

Tabela 19: Impacto do CCP de Cada Cia. no Cálculo do Valor ................................ ........ 72

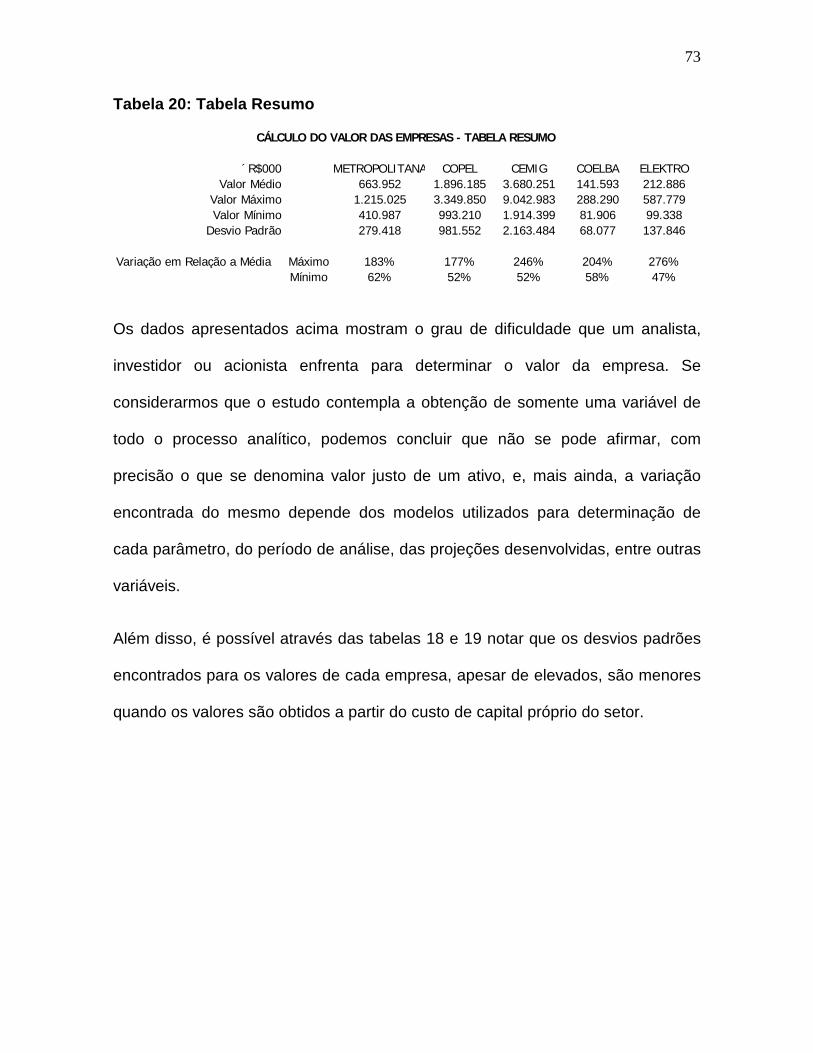

Tabela 20: Tabela Resumo................................ ................................ .............................. 73

Tabela 1: Tabela com consumo de energia no Brasil................................ ....................... 36

Tabela 2: Tabela com transações ocorridas no setor de distribuição elétrica brasileiro .... 41

Tabela 3: Quadro resumo dos principais acionistas das empresas analisadas ................ 48

Tabela 4: Tabela de Quantidade de Ações Ordinárias em Dez.2000 das Empresas

Analisadas................................ ................................ ................................ ................ 51

Tabela 5: Custo de Capital Próprio (CCP) Através do Modelo de Dividendos – Variante

1 - %a.a................................. ................................ ................................ ................... 54

Tabela 6: Custo de Capital Próprio (CCP) Através do Modelo de Dividendos – Variante

2 - %a.a................................. ................................ ................................ ................... 55

Tabela 7: Custo de Capital Próprio (CCP) Através do Modelo de Dividendos – Variante

3 - %a.a................................. ................................ ................................ ................... 56

Tabela 8: Beta por empresa e setorial com carteira de mercado representada pelo

Ibovespa e período de análise entre 1995 e 2000 ................................ .................... 57

Tabela 9: Beta por empresa e setorial com carteira de mercado representada pelo

Ibovespa e período de análise ano 2000 ................................ ................................ .. 58

Tabela 10: Beta por empresa e setorial com carteira de mercado representada pelo

FGV-100 e período de análise entre 1995 e 2000 ................................ .................... 58

Tabela 11: Beta por empresa e setorial com carteira de mercado representada pelo

FGV-100 e período de análise ano 2000 ................................ ................................ .. 58

Tabela 12: Beta por empresa e setorial com carteira de mercado representada pelo IFC

G Latin America e período de análise entre 1995 e 2000. ................................ ........ 59

Tabela 13: Tabela dos desvios padrões dos betas calculados. ................................ ........ 59

Tabela 14: Custo de Capital Próprio (CCP) setorial obtido a partir do modelo CAPM

%a.a................................. ................................ ................................ ........................ 62

Tabela 15: Custos de Capital Próprio (CCP) a partir dos modelos CAPM e Crescimento

de Dividendos por empresa - %a.a................................. ................................ .......... 65

Tabela 16: Cálculo de dispersão dos valores de custo de capital próprio encontrados .... 68

Tabela 17: Comparação entre os resultados encontrados ................................ ............... 69

Tabela 18: Impacto do CCP no Cá lculo do Valor da Empresa ................................ ......... 71

Tabela 19: Impacto do CCP de Cada Cia. no Cálculo do Valor ................................ ........ 72

Tabela 20: Tabela Resumo................................ ................................ .............................. 73

x

SUMÁRIO DE FIGURAS

Figura 1: Etapas da Avaliação ................................ ................................ .............................. 10

Figura 2: Relação entre reto rno esperado e beta de um título individual ................................ .... 21

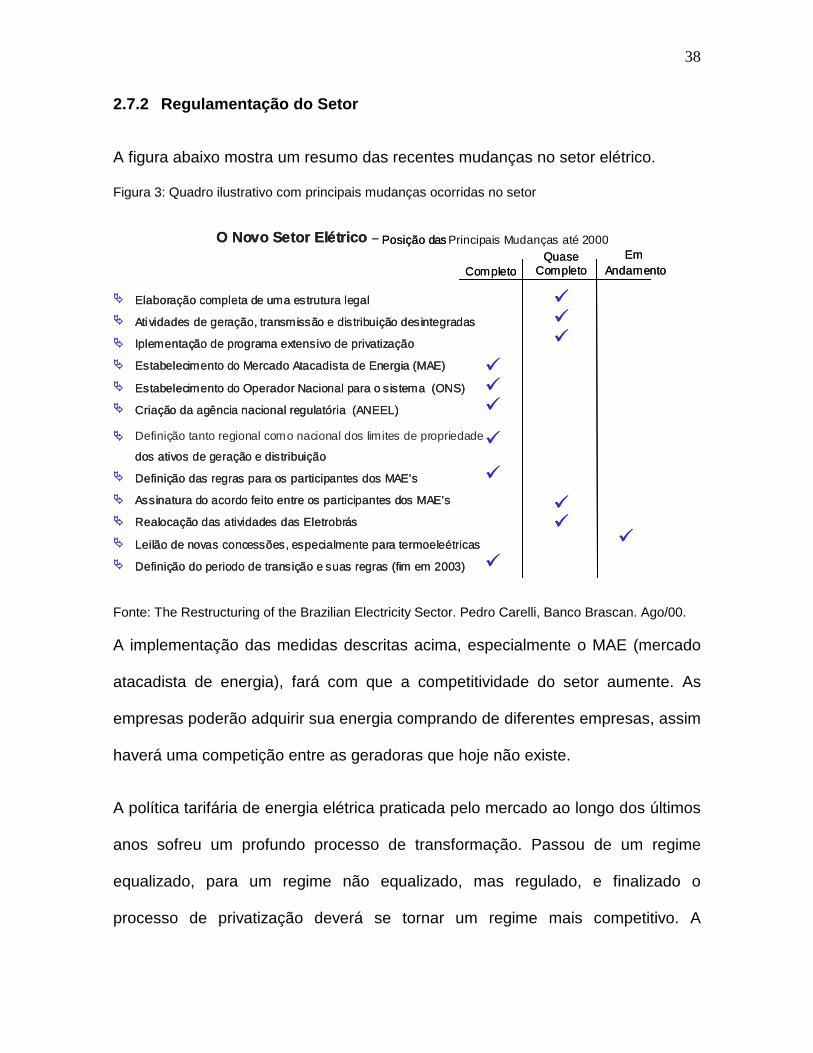

Figura 3: Quadro ilustrativo com principais mudanças ocorridas no setor ................................ .. 38

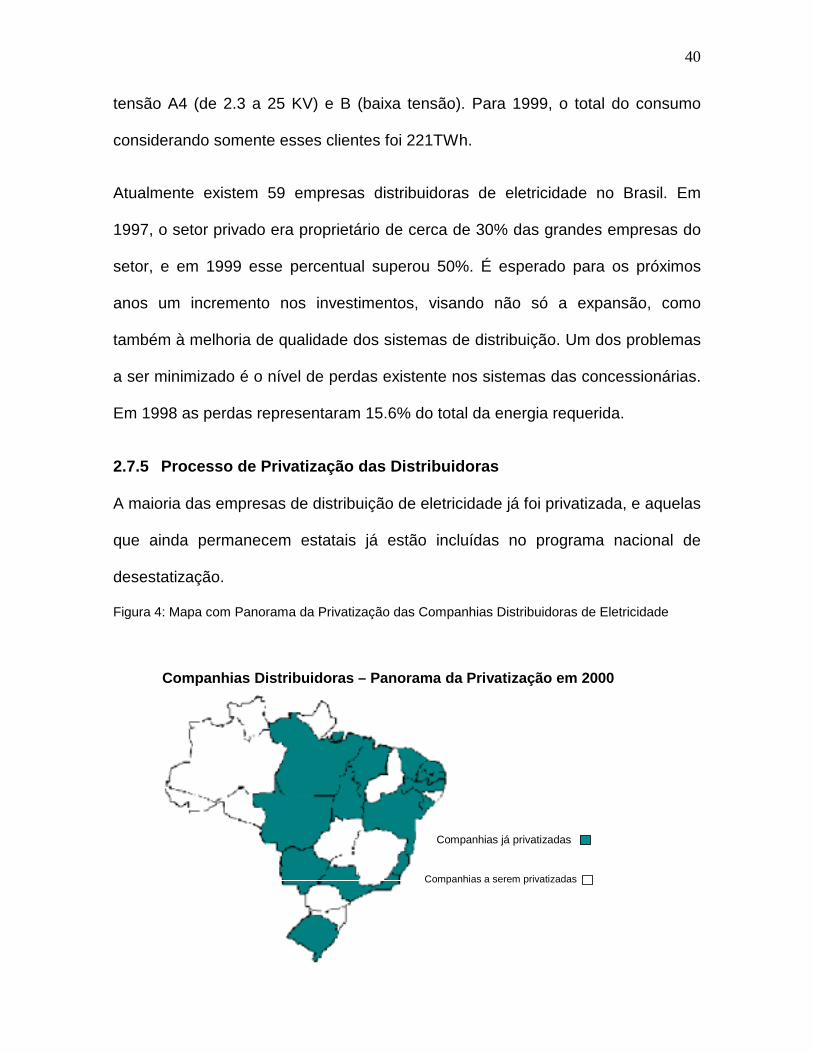

Figura 4: Mapa com Panorama da Privatização das Companhias Distribuidor as de Eletricidade .. 40

Figura 5: Gráfico de dispersão dos valores de CCP do setor ................................ .................... 68

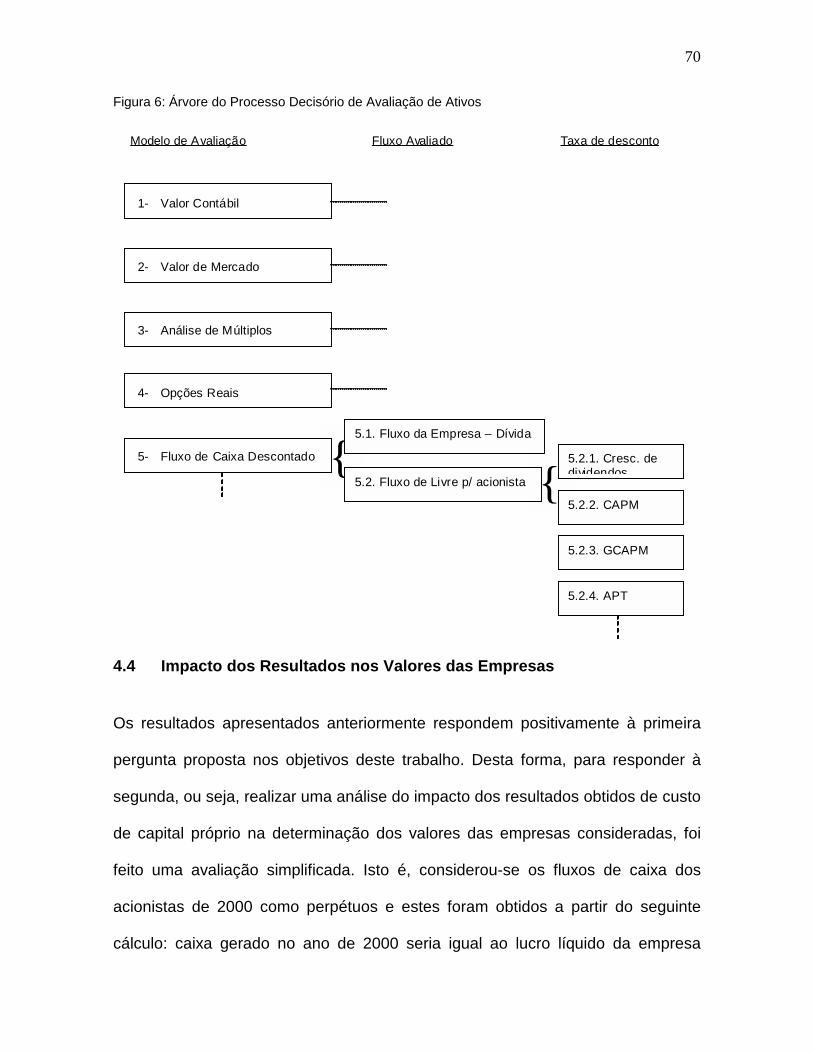

Figura 6: Árvore do Processo Decisório de Avaliação de Ativos ................................ ............... 70

Figura 1: Etapas da Avaliação ................................ ................................ .............................. 10

Figura 2: Relação entre reto rno esperado e beta de um título individual ................................ .... 21

Figura 3: Quadro ilustrativo com principais mudanças ocorridas no setor ................................ .. 38

Figura 4: Mapa com Panorama da Privatização das Companhias Distribuidor as de Eletricidade .. 40

Figura 5: Gráfico de dispersão dos valores de CCP do setor ................................ .................... 68

Figura 6: Árvore do Processo Decisório de Avaliação de Ativos ................................ ............... 70

1

1 PROBLEMA

1.1 Introdução

Um dos grandes desafios em finanças é a determinação do valor dos ativos, seja

o preço de uma ação negociada na bolsa ou o valor total de uma empresa a ser

adquirida. Define-se como valor o preço que o investidor está disposto a pagar.

Este valor é determinado por uma combinação de três fatores: os retornos

esperados, o prazo desses retornos e o risco que o investidor deverá correr para

obtê-los. Dos três fatores, o risco é o mais difícil de ser medido (HARRINGTON,

1987).

Um número grande de métodos foi desenvolvido para possibilitar a determinação

do valor de um ativo. Um dos mais utilizados é o de fluxo de caixa descontado

(FCD), baseado no cálculo do valor presente líquido (VPL) dos fluxos de caixa a

serem gerados pelo ativo no futuro. Como quase todos os projetos de

investimento envolvem fluxos incertos, deve ser utilizada, de acordo com esta

metodologia, uma taxa de desconto compatível com o risco do investimento para

se obter este valor presente. Um determinado projeto ou investimento só deve ser

realizado se, descontado a esta taxa compatível com seu risco, apresentar um

VPL positivo. Assim, torna-se fundamental a obtenção da taxa de desconto. Essa

taxa de desconto é também denominada de custo de capital.

No caso de uma empresa, examinando-se pelo lado das fontes de recursos, o

custo de capital é composto de duas parcelas: o custo de capital de terceiros, que

representa o retorno exigido pelos credores; e o custo de capital próprio, que

2

indica o retorno mínimo esperado pelos acionistas da empresa. A composição

dessas duas parcelas, ponderada pela estrutura de capital, forma o custo médio

ponderado de capital, usualmente tratado como WACC (weighted average cost of

capital), que representa o retorno mínimo exigido dos ativos. Entretanto, a taxa de

desconto utilizada deve depender do uso do capital e não da fonte; ela é função

das características do investimento e não da forma como este é financiado

(BREALEY & MYERS, 2000). Deste modo, o WACC se torna uma referência para

o retorno esperado de negócios que apresentam o nível de risco usual da

empresa e, caso a empresa venha a investir em algum projeto com nível de risco

diferente dos negócios atuais da empresa, essa taxa deve ser ajustada.

1.2 Objetivo

Este trabalho examinou o impacto da utilização de diferentes metodologias de

mensuração do custo de capital próprio na determinação do valor do capital dos

acionistas no setor de distribuição de eletricidade brasileiro (um sub-setor do setor

elétrico nacional).

O principal objetivo foi verificar o grau de variabilidade dos valores estimados para

o custo de capital dos acionistas calculado pelas metodologias mais usuais e,

conseqüentemente, o impacto no valor do capital dos acionistas através da

utilização do método de FCD.

O estudo abordou dois modelos já consagrados para determinação desse custo: o

de crescimento de dividendos e o CAPM (Capital Asset Pricing Model) básico.

3

Com foco no setor de distribuição de energia elétrica, foram identificados os

principais problemas existentes na aplicação dessas metodologias, com a

indicação da interação existente entre a modelagem quantitativa e o julgamento

do avaliador.

O objetivo secundário foi chamar a atenção dos profissionais de avaliação e dos

pesquisadores acadêmicos para a fragilidade das avaliações realizadas com

simplificações das metodologias, buscando estimular o trabalho conjunto das

duas comunidades visando o aperfeiçoamento dos métodos e aplicações.

Desta forma, o trabalho tentou responder às duas perguntas:

(1) Existe variação significativa entre os valores de custo de capital próprio

calculados pelas metodologias mais usuais?

(2) No caso da resposta à primeira pergunta ser positiva, qual o impacto no

processo de avaliação de empresas do setor de distribuição elétrica brasileiro?

1.3 Relevância do Estudo

Questões relativas à medição de risco e retorno são fundamentais na decisão de

investimento. Segundo Damodaran (1999), esta é uma das áreas em finanças em

que há mais debate entre teóricos e práticos sobre qual modelo deve ser utilizado.

No Brasil, conforme William Eid Junior afirma em seu artigo publicado na Revista

de Administração de Empresas (RAE) em 1996 sobre o custo e a estrutura de

capital das empresas brasileiras, há poucas pesquisas sobre o assunto, o que

4

dificulta o conhecimento do custo de capital utilizado pelas empresas e a

metodologia empregada para sua obtenção. Além disso, o longo período de alta

inflação e a instabilidade econômica dificultaram a elaboração de qualquer estudo

empírico que ajudasse na determinação desse custo. Ney Brito (1979) realizou um

estudo que tinha como objetivo examinar as características da formação do custo

de capital das empresas do setor de energia elétrica. Neste trabalho, o autor

considerou três variáveis: a diferença na lucratividade das empresas, o subsídio

fiscal existente na época e a taxa de crescimento das empresas. O estudo, apesar

de relevante e pioneiro, mostra a grande influência dos subsídios existentes na

época na determinação do valor do custo de capital, desta forma, a conclusão do

trabalho não se aplica a situação atual do setor.

Diversas instituições financeiras fazem periodicamente avaliações de empresas,

com recomendações de compra ou venda de ações das mesmas. Com a

estabilidade econômica adquirida após o Plano Real houve um aumento do

volume de ações negociadas na bolsa de valores. Em 1993 o volume negociado

na Bolsa de Valores de São Paulo foi de US$27,7 bilhões. Já em 2000 esse

volume subiu para US$ 85,6 bilhões, mesmo com a desvalorização do Real.

Como conseqüência disso, houve um aumento do interesse pela determinação do

retorno esperado dessas ações e pela determinação do valor do capital do

acionista, objetivo deste estudo.

A relevância do trabalho decorre também da importância do setor escolhido para

análise. O setor elétrico brasileiro irá atrair, segundo o plano decenal da

Eletrobrás, R$42,5 bilhões de investimentos entre 2000 e 2004. Este valor inclui

5

investimentos em geração, transmissão e distribuição, sendo o montante previsto

para esta última atividade R$7,6 bilhões. Apesar do crescimento médio do

consumo, segundo o BNDES, ter sido de 4,2% a.a. entre 1990 e 1999,

principalmente devido ao aumento do poder aquisitivo da população após o Plano

Real, há ainda uma demanda reprimida muito grande devido ao pouco

investimento feito durante o período estatal. A maior participação do capital

privado permitiu o início da retomada dos investimentos na recuperação e

ampliação das redes de distribuição, aumentando a relevância na determinação

de valor do custo de capital próprio do setor.

O atraso nos investimentos, principalmente em geração e transmissão de

eletricidade, é, em grande parte, responsável pela atual crise energética pela qual

passa o país, que resultou em um racionamento de 20% do consumo. As

empresas distribuidoras de eletricidade, escolhidas para o presente trabalho,

terão seus resultados impactados negativamente dada a redução no consumo. No

entanto, por se tratar de uma crise de oferta e não de demanda, a volta dos

investimentos, especialmente em termoelétricas, pequenas usinas hidroelétricas e

linhas de transmissão, é esperada, o que deve atrair a atenção dos investidores

para a questão da avaliação das empresas e do capital dos acionistas.

O momento pelo qual o setor elétrico brasileiro passa enfatiza a relevância do

estudo para as empresas que atuam ou pretendem atuar neste segmento.

Algumas características confirmam esta afirmativa, tais como: o aumento da

abertura de capital das empresas do setor; o intenso processo de privatização

pelo qual as empresas têm passado; o alto nível de investimento previsto para os

6

próximos anos e as constantes mudanças na composição acionária das

empresas. Todos esses fatores requerem uma avaliação financeira e, por

conseguinte, necessitam de uma análise do valor da participação acionária e do

custo de capital do setor.

Além disso, o Brasil passa por um processo de privatização, onde o Governo

precisa determinar o valor justo de suas empresas em diversos setores. Desta

forma, o trabalho, apesar de abordar somente o setor elétrico, poderá contribuir

para as avaliações de investimento das empresas desse setor e para os analistas

financeiros e investidores em geral.

1.4 Delimitação do Estudo

O período de análise foi de seis anos, compreendendo os anos entre 1995 e

2000. O trabalho analisou especificamente o setor de distribuição de energia

elétrica, que sofreu grandes modificações desde o Plano Real em 1994. Durante

este período foi implementado o Programa Nacional de Desestatização, além da

criação da agência reguladora ANEEL, numa tentativa de constituição de um

ambiente mais competitivo.

O setor elétrico é composto por três atividades básicas: a geração de energia, que

pode ser através de hidroelétricas, termoelétricas, ou fontes alternativas como

eólica e solar; a transmissão da eletricidade, através de cabos de alta tensão; e,

por fim, a distribuição da eletricidade para os consumidores finais.

7

Para a realização deste trabalho somente as empresas classificadas como

distribuidoras foram analisadas. A principal razão para essa delimitação foi a

diferença entre investimentos das empresas de geração, transmissão e

distribuição. Esta diferença está não só na escala dos investimentos, como

também no risco. Desta forma, é razoável que os retornos esperados dos

acionistas sejam diferentes. Para a realização do trabalho definiu-se como

empresa distribuidora de energia aquela cuja distribuição (redes de baixa e média

tensão) corresponde a mais de 50% das suas receitas, independentemente de ter

sido privatizada ou não.

8

2 REVISÃO DE LITERATURA

A revisão de literatura pretendeu contextualizar a importância do custo de capital

próprio no processo de avaliação de empresas. Inicialmente, abordou as formas

de avaliação, metodologias e etapas envolvidas e metodologias, entre elas a

estimação do custo de capital, composto pelo custo de terceiros e o custo de

capital próprio, sendo a análise deste último objetivo do trabalho. Desta forma, os

modelos utilizados no trabalho para determinação deste custo são abordados,

incluindo uma análise das limitações dos mesmos.

2.1 Avaliação de Empresas

O processo de avaliação de uma empresa envolve uma série de etapas que

precisam ser cumpridas até que se chegue ao chamado valor justo. Certamente

este valor justo não representa uma verdade absoluta, uma vez que poderá variar

de investidor para investidor. Esta variação pode ser fruto, entre outros fatores, de

diferentes posicionamentos estratégicos, diferentes perspectivas quanto ao futuro

da empresa ou diferentes percepções de risco. Existem diversas técnicas de

avaliação. Cornell (1993) abordou quatro formas comumente utilizadas:

1- Utilização de valores contábeis presentes no balanço das companhias.

Representa uma forma simples e rápida de se obter o valor de um ativo ou

empresa, entretanto apresenta uma séria limitação. Os valores contábeis

quase sempre não representam os valores de mercado, são dados

históricos e falham na consideração de fatores como a inflação e

obsolescência;

9

2- Obtenção do valor da empresa através da soma dos valores de mercado

de suas ações e instrumentos de dívida. Este método se aplica somente

para empresas de capital aberto e está fundamentado na hipótese de

eficiência de mercado;

3- Análise comparativa com empresa similar cujo valor é conhecido. Este

método utiliza a aplicação do que se denomina múltiplos;

4- O fluxo de caixa descontado, que é certamente uma das mais utilizadas.

Determina que o valor de um ativo ou de uma empresa deve considerar

quanto de caixa estes são capazes de gerar no futuro.

Além dessas, podemos listar uma quinta alternativa: a metodologia de opções

reais aplicada a projetos de investimento de capital.

A técnica de avaliação do fluxo de caixa descontado, que relaciona o valor de um

ativo ao valor presente dos fluxos de caixa futuros esperados daquele ativo define

valor como (DAMODARAN, 1999):

T=n

Valor = Σ CFt_ (1) t-1 (1+r)t

Onde:

n = vida útil do ativo;

CF = Fluxo de caixa no período t;

r = Taxa de desconto refletindo o risco inerente aos fluxos de caixa

estimados e o valor do dinheiro no tempo.

10

Esses fluxos de caixa variam de ativo para ativo, como por exemplo, dividendos

de ações, cupons (juros), e fluxos de caixa pós-impostos para um projeto real. A

taxa de desconto, também denominada custo de capital, é função do risco

inerente aos fluxos estimados. Assim, as taxas maiores serão aplicadas para

ativos mais arriscados.

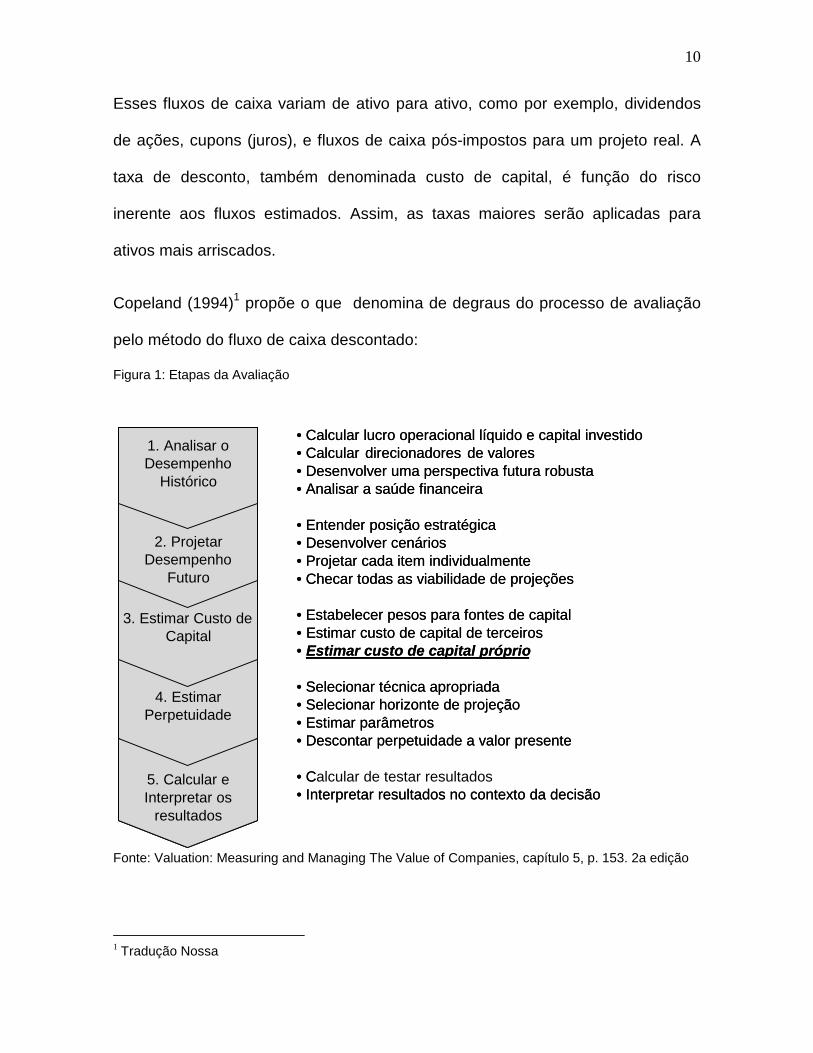

Copeland (1994)1 propõe o que denomina de degraus do processo de avaliação

pelo método do fluxo de caixa descontado:

Figura 1: Etapas da Avaliação

Fonte: Valuation: Measuring and Managing The Value of Companies, capítulo 5, p. 153. 2a edição

1 Tradução Nossa

1. Analisar oDesempenho

Histórico

2. ProjetarDesempenho

Futuro

3. Estimar Custo deCapital

4. EstimarPerpetuidade

5. Calcular eInterpretar os

resultados

• Calcular lucro operacional líquido e capital investido• Calcular direcionadores de valores• Desenvolver uma perspectiva futura robusta• Analisar a saúde financeira

• Entender posição estratégica• Desenvolver cenários• Projetar cada item individualmente• Checar todas as viabilidade de projeções

• Estabelecer pesos para fontes de capital• Estimar custo de capital de terceiros• Estimar custo de capital próprio

• Selecionar técnica apropriada• Selecionar horizonte de projeção• Estimar parâmetros• Descontar perpetuidade a valor presente

• Calcular de testar resultados• Interpretar resultados no contexto da decisão

1. Analisar oDesempenho

Histórico

2. ProjetarDesempenho

Futuro

3. Estimar Custo deCapital

4. EstimarPerpetuidade

5. Calcular eInterpretar os

resultados

1. Analisar oDesempenho

Histórico

2. ProjetarDesempenho

Futuro

3. Estimar Custo deCapital

4. EstimarPerpetuidade

5. Calcular eInterpretar os

resultados

• Calcular lucro operacional líquido e capital investido• Calcular direcionadores de valores• Desenvolver uma perspectiva futura robusta• Analisar a saúde financeira

• Entender posição estratégica• Desenvolver cenários• Projetar cada item individualmente• Checar todas as viabilidade de projeções

• Estabelecer pesos para fontes de capital• Estimar custo de capital de terceiros• Estimar custo de capital próprio

• Selecionar técnica apropriada• Selecionar horizonte de projeção• Estimar parâmetros• Descontar perpetuidade a valor presente

• C• Interpretar resultados no contexto da decisão

11

Segundo ele, as cinco etapas são de igual importância para obtenção de valor da

empresa e devem ser cumpridas cuidadosamente. Este trabalho, no entanto, irá

se concentrar em analisar o cumprimento da terceira etapa, mais especificamente

o cálculo do custo de capital próprio.

2.2 Custo de Capital

O custo de capital de uma empresa é composto por duas parcelas. A primeira

refere-se ao custo da dívida da empresa, ou seja, o custo de seu passivo. A

segunda parcela, denominada custo de capital próprio, representa o retorno

exigido pelos acionistas. Para se chegar ao custo de capital é preciso fazer uma

ponderação dessas duas parcelas, obtendo-se o WACC (Weighted Average Cost

of Capital), descrito por Brealey e Myers (2000) a partir da seguinte fórmula:

r = rd * (1 – T) * D + re * E (2) V V

Onde:

r = custo de capital (WACC);

rd = taxa de juro do endividamento da empresa (custo da dívida atual);

T = taxa de imposto sobre lucro da empresa;

re = taxa esperada da rentabilidade das ações da empresa (custo de capital

próprio);

D, E = valores atuais da dívida e dos capitais próprios em circulação;

V = Valor total da empresa (V = D + E).

12

A taxa de imposto sobre o lucro deve ser utilizada para ajustar o custo da dívida,

uma vez que os juros são dedutíveis da base para pagamento de imposto de

renda e contribuição social.

No Brasil, instituiu-se através do artigo 9 da Lei n° 9.249 de 26-12-95, a

dedutibilidade das importâncias pagas ou creditadas aos acionistas a título de

juros sobre o capital próprio. De acordo com a Lei, esta remuneração do capital

próprio é limitada à variação, pro rata dia, da taxa de juros de longo prazo (TJLP).

Os juros sobre o capital próprio são calculados mediante a aplicação da TJLP

sobre os valores das contas do patrimônio líquido, exceto a reserva de

reavaliação não realizada. O pagamento dos juros é condicionado à existência de

lucro no período ou de reservas de lucros em montante igual ou superior ao valor

de duas vezes os juros a serem pagos.

Os juros estão sujeitos à incidência do imposto de renda na fonte à alíquota de

15%. A diferença da alíquota de imposto da empresa e o tributo de 15%

representa um maior retorno para o acionista que deve ser contemplado na

fórmula acima. No entanto, no caso do beneficiário ser pessoa jurídica os juros se

integram ao lucro real e, conseqüentemente, fazem parte da base de cálculo do

imposto de renda da nova pessoa jurídica como uma receita tributável. Desta

forma, o acionista pessoa jurídica só irá obter um retorno maior com o pagamento

do juros sobre capital próprio do que com a distribuição de dividendos caso sua

alíquota de imposto seja inferior a alíquota da empresa da qual é acionista.

13

Brealey e Myers (2000) chamam a atenção para o fato do WACC funcionar

perfeitamente para projetos semelhantes aos já desenvolvidos na empresa, ou

seja, projetos que apresentem o mesmo nível de risco dos demais ativos da

empresa. As empresas, no entanto, podem usá-lo como referência, ajustando-o

para baixo ou para cima de acordo com o nível de risco do projeto, uma vez que o

“verdadeiro” custo de capital depende do uso do capital e não da sua fonte.

2.3 Custo de Capital Próprio

Segundo Ross (1995), uma empresa que dispõe de fundos excedentes pode fazer

duas coisas. A primeira alternativa é distribuir os fundos imediatamente como

dividendo. A segunda seria aplicar o excedente em um projeto e depois distribuir o

resultado do projeto como dividendo. A questão é saber qual dos procedimentos o

acionista preferiria. Certamente, se o acionista pudesse reaplicar o dividendo num

ativo financeiro com o mesmo risco do projeto, os acionistas desejariam que a

alternativa com maior retorno esperado fosse escolhida. Os investidores não

estão dispostos a ficar expostos a riscos, a menos que possam esperar uma

compensação para isso (Dimson, 1998).

O custo de capital próprio é a taxa de retorno que os investidores exigem para

realizar um investimento patrimonial. Existem diversas maneiras de estimar esse

custo e as metodologias mais usuais são o modelo de crescimento de dividendos;

e o modelo de risco e retorno (DAMODARAN, 1999). Ainda hoje o modelo mais

amplamente utilizado para obtenção do custo de capital próprio através da

abordagem de risco e retorno é o CAPM (Capital Asset Pricing Model) básico.

14

Entretanto, ao longo dos anos surgiram algumas variantes desse modelo, entre

elas o GCAPM (global CAPM) que tem uma abordagem internacional do modelo

original. Além disso, o APT (Arbitrage Pricing Theory), modelo de risco de

múltiplos fatores, apesar de menos utilizado é também uma forma de se obter o

custo de capital próprio.

2.4 Modelo de Crescimento de Dividendos

A idéia básica do modelo de crescimento de dividendos é que o preço de uma

ação é igual ao valor presente de seus dividendos futuros (EHRHARDT, 1994).

Assim o preço de uma ação pode se descrito como:

(6)

Onde:

Po = Preço da ação observada no período 0;

Dt = Dividendos pagos no período t;

Re = Custo de capital próprio.

Esse modelo é de difícil aplicação na forma como está apresentado acima. Para

obtenção do preço justo ou do custo de capital próprio seria necessário realizar a

projeção futura de todos os dividendos. Gordon e Shapiro (apud EHRHARDT,

1994) permitiram, através de sua adaptação, que o modelo fosse utilizado. Eles

assumiram que os dividendos futuros iriam crescer a uma taxa constante, assim

os dividendos futuros poderiam ser expressos da seguinte forma:

∞

Po = Σ Dt

t=1 (1 + re) t

15

Dt = Do (1+ g)t (7)

Onde:

Do = Dividendos no período 0;

g = taxa de crescimento constante dos dividendos.

Substituindo na equação (6) tem-se:

(8)

No caso da taxa de crescimento ser inferior ao custo de capital próprio esta série

converge para um valor finito e a fórmula poder ser rescrita como:

Po = Do (1 + g) = D1 (9) (re – g) re – g

Está fórmula simples é conhecida como modelo de crescimento de dividendos.

Usando o preço atual de uma ação é possível determinar o custo de capital

próprio:

Re = D1 + g (10) Po

Como resultado desta equação tem-se que o custo de capital próprio é igual ao

rendimento dos dividendos futuros mais a taxa de crescimento esperada.

Dada a dificuldade de se estimar o custo de capital próprio somente de um ativo,

é mais razoável trabalhar com o setor.

∞ t

Po = Σ Do (1 +g) t=1 (1 + re)

16

A fórmula apresentada acima (10), no entanto, apresenta uma simplificação. Ela

parte da premissa de crescimento constante para os dividendos. Empresas com

alto crescimento dificilmente conseguirão manter elevadas taxas também no longo

prazo e isto poderá causar um viés para cima no custo de capital próprio

encontrado. Uma forma de amenizar este problema é implementar o modelo de

crescimento de dividendos em duas ou mais fases. Ou seja, duas ou mais taxas

de crescimento diferentes ao longo do período de avaliação.

2.4.1 Estimando a Taxa de Crescimento dos Dividendos

Segundo Ehrhardt (1994) existem duas abordagens para escolha da taxa de

crescimento. A primeira é a utilização de projeções e a segunda utilizando dados

financeiros históricos e atuais. Ainda segundo o autor, para a utilização da

primeira abordagem é recomendado a consulta aos analistas financeiros e às

instituições que realizam essas projeções, caso estejam disponíveis. No caso

dessas informações não estarem disponíveis, deve ser usada a segunda

abordagem, isto é, utilizar dados históricos.

Ehrhardt (1994) descreve duas formas de utilizar os dados históricos no cálculo do

crescimento. A primeira denomina-se série temporal, onde é coletada uma série

histórica (por exemplo 10 últimos anos) dos dividendos distribuídos pela empresa

e calcula-se a média aritmética da taxa de crescimento ou a taxa geométrica de

crescimento, resolvendo a equação abaixo.

Dt = Do (1 + g) t (11)

17

A segunda forma, denominada método do crescimento sustentável, determina que

a taxa de crescimento dos dividendos é dada por:

g = taxa de retenção dos lucros * ROE (12)

Onde:

Taxa de retenção dos lucros = Valores médios nos últimos anos da taxa de

retenção dos lucros;

ROE = Valores médios nos últimos anos do Return on Equity ou retorno sobre

capital.

É importante ressaltar que nenhuma das duas formas apresentará o valor exato

do crescimento futuro de dividendos da empresa. O uso de dados passados para

projeções futuras poderá apenas fornecer uma estimativa razoável. Além disso, a

escolha do número de períodos históricos analisados tem forte influência sobre o

valor encontrado, especialmente se a empresa ou o setor neste período vivenciou

grandes transformações.

Conforme já mencionado, para muitas empresas não será razoável assumir uma

taxa de crescimento constante; assim, o modelo deverá sofrer alguns ajustes,

sendo os fluxos de dividendos devem ser divididos em dois ou mais períodos até

que se possa assumir que a empresa terá crescimento constante.

18

2.4.2 Limitações do Modelo de Crescimento de Dividendos

Embora a abordagem seja simples, Ross (1998) ressalta três limitações do

modelo. A primeira é o fato das regras do modelo de crescimento de dividendos

só fazerem sentido no caso de pagamento de dividendos. A segunda diz respeito

à taxa de crescimento que, além de ser considerada constante, deve ser menor

do que a taxa de desconto, caso contrário suas simplificações não são válidas. A

terceira trata da não abordagem explícita do risco. Ao contrário do CAPM

(discutido a seguir), no modelo de crescimento de dividendos não há ajuste direto

pelo risco existente no investimento.

Segundo Lamdin (2002) o modelo implicitamente assume que as empresas não

recompram as ações ou que os dividendos são amplamente definidos de forma

que as recompras já estão incluídas nos mesmos. Para o autor, seria necessário

um ajuste que desse o mesmo tratamento essas recompras dos dividendos e os

adicionasse na fórmula.

2.5 Modelo CAPM

Os modelos de risco e retorno surgiram a partir da Teoria Moderna de Portfolio

(MPT – Modern Portfolio Theory). A teoria propõe que os ativos ou empresas

devem ser avaliados não em termos individuais, mas sim em termos de seus

efeitos no portfolio do investidor. Para tentar responder à pergunta sobre que taxa

deveria ser exigida em um determinado investimento é preciso compreender que

os investidores só assumirão posição de risco em um título se seu retorno for

suficientemente elevado para compensá-lo.

19

Caso o investimento em um ativo apresentasse o mesmo risco que o mercado,

deveríamos utilizar o retorno esperado da carteira de mercado como taxa de

desconto, pois esse seria o retorno que estaríamos sacrificando se optássemos

pelo investimento. Freqüentemente o retorno esperado da carteira de mercado é

calculado da seguinte forma:

Retorno esperado = taxa livre de risco + prêmio de risco esperado (13)

No entanto, o investimento apresenta um risco diferente que deve ser

considerado. O modelo mais difundido para responder à pergunta quanto a taxa

apropriada que leve em consideração o risco do projeto é o CAPM (Capital Asset

Pricing Model), modelo desenvolvido nos anos 60 por três economistas: Willian

Sharpe, John Lintner e Jack Treynor.

Segundo Harrington (1987), o CAPM se caracteriza pelo método proposto para o

cálculo de risco. O modelo utiliza uma média ponderada como benchmark para

cálculo da correlação entre risco e retorno.

O risco total de um ativo pode ser dividido em duas parcelas: risco sistemático e

risco não sistemático ou específico. O primeiro é qualquer risco que afeta um

grande número de ativos e cada um deles com uma intensidade. O segundo, não

sistemático, é um risco que afeta especificamente um único ativo ou pequeno

grupo de ativos, que não está relacionado com fatores gerais do mercado

(Dimson, 1998).

20

De acordo com o CAPM, risco é definido como volatilidade dos retornos do ativo

em relação à volatilidade dos retornos do portfolio do mercado. Todas as outras

variabilidades podem ser diversificadas através da formação de um portfolio

apropriado. Segundo Ross (1995), a eliminação do risco não sistemático é

possível porque os retornos dos títulos individuais não são perfeitamente

correlacionados uns com os outros. A diversificação é capaz de eliminar o risco

não sistemático ou diversificável. Assim sendo, esta volatilidade dos retornos do

ativo em relação a volatilidade dos retornos do portfolio de mercado é o único

risco pelo qual o investidor deve ser recompensado, o risco sistemático.

Os riscos sistemáticos são causados por eventos sócio-econômicos ou políticos

que afetam o retorno de todos ativos. O CAPM mostra que esse risco é bem

representado pelo seu coeficiente beta. Em termos estatísticos, o beta nos

informa qual é a tendência de uma ação individual variar em conjunto com o

mercado (ROSS, 1995). Desta forma, uma ação com beta igual a 1 tende a subir

e descer na mesma proporção do mercado; no caso do beta ser maior do que 1

significa que a ação tende a subir e descer numa proporção maior do que o

mercado, o inverso acontecendo quando o beta é menor do que 1. O retorno

esperado de um título deve, assim, ser positivamente associado ao seu beta,

conforme o gráfico abaixo:

21

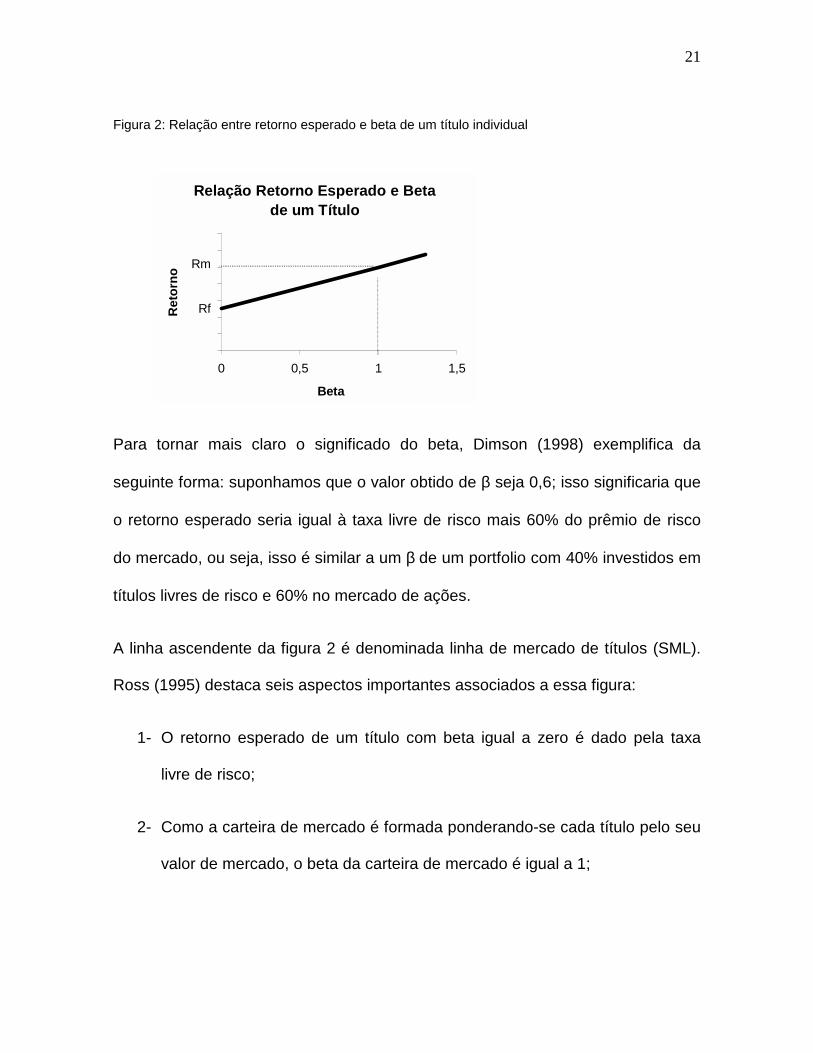

Figura 2: Relação entre retorno esperado e beta de um título individual

Para tornar mais claro o significado do beta, Dimson (1998) exemplifica da

seguinte forma: suponhamos que o valor obtido de β seja 0,6; isso significaria que

o retorno esperado seria igual à taxa livre de risco mais 60% do prêmio de risco

do mercado, ou seja, isso é similar a um β de um portfolio com 40% investidos em

títulos livres de risco e 60% no mercado de ações.

A linha ascendente da figura 2 é denominada linha de mercado de títulos (SML).

Ross (1995) destaca seis aspectos importantes associados a essa figura:

1- O retorno esperado de um título com beta igual a zero é dado pela taxa

livre de risco;

2- Como a carteira de mercado é formada ponderando-se cada título pelo seu

valor de mercado, o beta da carteira de mercado é igual a 1;

Relação Retorno Esperado e Beta de um Título

0%2%4%6%8%

10%12%14%

0 0,5 1 1,5

Beta

Ret

orno

Rf

Rm

22

3- Como o beta é a medida apropriada de risco, os títulos com betas elevados

devem ter retornos esperados superiores aos títulos com betas menores;

4- Uma reta pode ser descrita por seu intercepto e sua inclinação, neste caso

o intercepto da SML é Rf (taxa livre de risco) e a inclinação da linha é dada

por Rm – Rf (onde Rm é a taxa de mercado e a diferença dada por Rm – Rf

é chamada de prêmio de risco). O que permite descrever a reta SML como:

R = Rf + β (Rm – Rf) (14)

5- A fórmula também se aplica para carteira de títulos, onde o beta da

carteira é uma média ponderada dos betas dos títulos. Assim o CAPM vale

tanto para carteiras como para títulos individuais.

6- A SML não deve ser confundida com a linha de mercados de capitais. Esta

representa o conjunto de carteiras eficientes formadas tanto por ativos com

risco quanto pelo sem risco. Já a SML relaciona retorno esperado e beta.

Para a aplicação do modelo CAPM cada fator deve ser analisado

individualmente; isto é, é preciso compreender e verificar as possíveis formas de

estimar o beta, a taxa livre de risco e o prêmio de risco.

2.5.1 Estimando o Beta

Na prática, o coeficiente beta precisa ser estimado. O beta de um título é a

covariância padronizada entre a taxa de retorno de um título e a taxa de retorno

da carteira de mercado. Para um título i a fórmula é dada por:

23

βi = Cov (Ri,Rm) = δ i,m (15) Var (Rm) δ 2m

Esta fórmula mostra que o beta representa a covariância do retorno de um título

com o retorno do mercado, dividida pela variância do retorno do mercado. O valor

do beta é determinado pelas características da empresa. Ross (1995) determina

três fatores: a natureza cíclica das receitas, alavancagem operacional, e

alavancagem financeira.

Segundo Damodaran (1999), o procedimento padrão para estimar betas é regredir

os retornos sobre ações em comparação aos retornos de mercado. A inclinação

da regressão corresponde ao beta da ação.

Estimar o beta é uma questão central nas decisões orçamentárias ou de avaliação

de retorno de investimentos. Segundo Bartholdy e Peare (2001) há um consenso

no meio acadêmico quanto a recomendação do período que deve ser usado na

obtenção do valor de beta, que deve compreender dados mensais de cerca de 5

anos. No entanto, isso não representa uma regra rígida, irá depender das

características do mercado e da qualidade dos dados. Os autores porém,

ressaltam a pouca evidência empírica no suporte desta prática, e a necessidade

de testar a eficiência do beta obtido. Em resumo os autores listam cinco pontos

importantes na determinação do beta baseado no modelo CAPM e na avaliação

da eficiência dos valores obtidos:

1- Avaliar se faz ou não diferença considerar os dividendos nos índices;

2- Avaliar se deve trabalhar com o prêmio ou com os retornos;

24

3- Decidir qual deve ser a freqüência dos dados, diários, semanais ou mensais;

4- Eleger qual o melhor índice de mercado;

5- Verificar como medir a eficiência dos valores encontrados.

Para estimar o beta, Ehrhardt (1994) recomenda o maior número possível de

observações na regressão, isto porque o intervalo de confiança sobre o qual se

estima o coeficiente será menor. Entretanto, retornos mensais são menos

turbulentos do que diários. Além disso, é importante observar que a escolha do

período deve ser o mais longo possível no caso de avaliações de projetos de

longo prazo, desde que não seja caracterizado por fortes mudanças que gerem

distorções, ou seja, não é recomendável analisar períodos muitos distantes em

que a companhia, ou o setor, tivesse características muito diferentes das atuais.

Segundo Van Horne (1995) a habilidade de prever através do beta histórico

parece variar com o tamanho da carteira. Quanto maior o número de títulos na

carteira, maior a estabilidade do beta para esta carteira ao longo do tempo, além

disso também se estuda o efeito da análise sobre um período mais longo.

Para o cálculo no caso de empresas fechada existem duas formas alternativas

(EHRHARDT, 1994): cálculo do β contábil (método menos utilizado), ou utilização

de informações de mercado (calcular a partir de dados de indústrias

semelhantes).

Uma das preocupação na utilização do CAPM é gerar uma informação sem viés.

Para isso Bartholdy e Peare (2000) ressaltam dois aspectos importantes: a

25

mesma carteira de mercado utilizada para obter o prêmio de risco deve ser usada

na obtenção do beta; verificar se a carteira escolhida para representar o mercado

influencia os valores do beta e prêmio de risco.

Fama e French (1992), no entanto, questionam a capacidade do beta em explicar

o retorno de uma ação. Segundo os autores, a premissa de eficiência da carteira

de mercado, na qual o beta está baseado, implica em:

1- retornos esperados dos títulos são positivamente e linearmente relacionados

com seus betas de mercado;

2- betas de mercado descrevem suficientemente os retornos esperados. Algumas

contradições empíricas quanto a capacidade explicativa do beta foram

observadas. Banz (apud FAMA e FRENCH, 1992) observou que os retornos

médios de pequenas ações eram muito altos dado seus betas estimados e o

retorno médio de grandes ações eram muito baixos. Stattman, Rosemberg e Reid

(apud FAMA e FRENCH, 1992) descobriram que os retornos médios das ações

norte-americanas eram positivamente relacionados com os valores contábeis de

suas ações. Bhandari (apud FAMA e FRENCH, 1992) documentou a relação entre

o grau de alavancagem das empresas e o retorno médio de suas ações. Por fim,

Basu (apud FAMA e FRENCH, 1992) demonstrou que a relação Lucro/Preço

ajudava a explicar os retornos médios.

26

2.5.2 Estimando a Taxa Livre de Risco

Diversos pesquisadores já questionaram a real existência de um ativo livre de

risco. Back (apud HARRINGTON, 1987) sugeriu que um ativo com mínimo risco

não é de fato um ativo livre de risco porque está sujeito à inflação. Para efeito do

modelo CAPM, onde risco relevante é somente o risco sistemático, um ativo livre

de risco é aquele que não tem volatilidade com o mercado, ou seja, um portfolio

com beta igual a zero.

Normalmente, uma taxa de um título do governo de curto prazo é usada como

taxa livre de risco para o cálculo de um ano a frente. As taxas a termo embutidas

na estrutura de prazos são utilizadas como estimativas das taxas livres de risco

esperadas para os períodos futuros. Há ainda a possibilidade de se usar um

bônus do Governo de longo prazo quando se deseja usar o custo de capital

encontrado para se descontar fluxos de caixa de um projeto de longo prazo.

Apesar de normalmente utilizados como taxa livre de risco, até mesmo os títulos

do Governo estão sujeitos ao risco do “poder de compra”, que surge da não

antecipação da inflação e do risco das taxas de juros (não antecipação de

mudanças nas taxas de juros). Se os títulos fossem suficientemente curtos eles

iriam ser tão livres de risco quanto possível. Como algum risco sempre restará,

talvez seja mais preciso caracterizá-lo (LANDSEA, 1999).

27

2.5.3 Estimando Prêmio de Risco

O prêmio de risco geralmente se baseia em dados históricos e o prêmio é definido

como a diferença entre os retornos médios sobre ações e os retornos médios

sobre os títulos livres de risco ao longo do período medido. Damodaran (1999)

ressalta então, o surgimento de duas questões: Qual a extensão do período

analisado? Devem ser usadas médias aritméticas ou geométricas no cálculo do

prêmio de risco?

A diferença entre as médias aritméticas e geométricas está em que a primeira

infere os retornos previstos admitindo independência, ao passo que a segunda

trata o caminho histórico observado como a melhor estimativa do futuro

(COPELAND, 2000).

Há três fundamentos que determinam o tamanho do prêmio de risco

(DAMODARAN, 1999):

1- Variância na economia subjacente: prêmios de risco serão maiores em

economias com maior grau de volatilidade. Os prêmios em mercados

emergentes, com suas economias de maior crescimento e maior risco,

serão maiores;

2- Risco político: Os prêmios serão mais altos em mercados onde há

potencial risco de instabilidade política;

28

3- Estrutura do mercado: Em alguns mercados o prêmio de risco para

investimentos em ações será mais baixo porque as empresas listadas na

bolsa são grandes, diversificadas e estáveis.

2.5.4 Limitações do CAPM

Fama e French (1997) comentam quanto à imprecisão do modelo CAPM para

medição do custo de capital de uma indústria. Segundo eles as duas causas

principais de erro são a determinação do beta e, principalmente, a incerteza do

real valor do prêmio de risco. Testes realizados pelos dois, feitos a partir de dados

do mercado americano, mostram que desvios padrões acima de 3% no valor do

custo de capital de uma indústria ocorrem quando é utilizado o modelo CAPM.

Incertezas quanto ao modelo de precificação de ativos adicionam maior incerteza

na avaliação dos valores de projetos. Somente a decisão de uso de um modelo ou

outro pode levar a grandes variações no valor do custo de capital próprio.

Fama e French (1997), em seu trabalho feito com dados de diversas indústrias

americanas, constataram grandes variações nos valores do custo de capital