competitividade e custo de capital: uma anÁlise...

TRANSCRIPT

FABIO ZVEIBIL

COMPETITIVIDADE E CUSTO DE CAPITAL: UMA ANÁLISE DO CASO DA COMPANHIA VALE DO RIO DOCE

Trabalho de Formatura apresentado à Escola Politécnica para a obtenção do Diploma de Engenheiro de Produção

São Paulo

2004

FABIO ZVEIBIL

COMPETITIVIDADE E CUSTO DE CAPITAL: UMA ANÁLISE DO CASO DA COMPANHIA VALE DO RIO DOCE

Trabalho de Formatura apresentado à Escola Politécnica para a obtenção do Diploma de Engenheiro de Produção

Orientador: Prof. Dr. Renato de Castro Garcia

São Paulo 2004

AGRADECIMENTOS

Aos meus pais, Silvio e Cecilia, e minha irmã, Natalia, por apoiar e compreender

minhas escolhas e decisões, especialmente nos dois últimos anos, e principalmente

pela minha formação pessoal.

Ao Prof. Renato Garcia, pelas dicas e sugestões, cuja orientação e parceria foram

importantes para transformar idéia em TF.

À Escola Politécnica, em especial aos professores do Departamento de Engenharia

de Produção, pela formação que recebi ao longos dos últimos cinco anos.

Aos meus amigos e amigas, que foram fundamentais para uma boa convivência na

Poli e para meu crescimento pessoal e profissional. Espero que todos continuemos

juntos por muitos anos.

À minha família, especialmente meus avôs e avós, pela carinho e orgulho.

Aos colegas do Citi, pelos quase dois anos de trabalho, aprendizado e longas horas.

RESUMO

Este trabalho apresenta uma análise dos fatores de sucesso da Companhia Vale do

Rio Doce. Através de um acompanhamento diário do suas atividades, desempenho e

fatos relevantes, constatou-se que a CVRD conseguia obter retornos melhores que

seus principais concorrentes internacionais mesmo enfrentando um custo de capital

mais elevado, o que pode ser considerada uma contradição. Com base nisto, o

trabalho busca compreender a companhia e fornecer o embasamento teórico e

posteriormente a confirmação numérica da contradição constatada. Em seguida, são

identificados e discutidos os principais fatores competitivos (e suas interações) que

influenciaram diretamente a evolução e o sucesso da CVRD para se tornar a empresa

conhecida atualmente, e que certamente influenciarão seu promissor futuro.

ABSTRACT

This paper presents an analysis of Companhia Vale do Rio Doce’s success factors.

Through daily coverage of its activities, performance and current events, it was

found that CVRD was able to achieve higher returns when compared to its major

international peers even when subject to a higher cost of capital, what can be

considered a contradiction. Based on this, the paper seeks to understand the company

and to provide the theoretical background and further numerical confirmation of the

contradiction found. Next, it identifies and discusses the major competitive factors

(and their interactions) that directly influenced CVRD evolution and success to

become the presently known company, and that will certainly influence its promising

future.

SUMÁRIO

1. INTRODUÇÃO ................................................................................................... 1 2. A COMPANHIA VALE DO RIO DOCE ........................................................... 4

2.1. Operações..................................................................................................... 5

2.1.1. Ferrosos ................................................................................................ 5

2.1.2. Não-Ferrosos ........................................................................................ 6

2.1.3. Logística............................................................................................... 7

2.1.4. Energia ................................................................................................. 8

2.1.5. Alumínio .............................................................................................. 8

2.1.6. Siderurgia ............................................................................................. 9

2.2. Estratégia de Negócio ................................................................................ 10

2.3. Fatores de Risco ......................................................................................... 11

2.3.1. Riscos relacionados ao negócio ......................................................... 11

2.3.2. Riscos relacionados ao Brasil ............................................................ 14

2.4. Destaques do Desempenho ........................................................................ 15

2.4.1. Desempenho Financeiro..................................................................... 15

2.4.2. Distribuição da Receita ...................................................................... 16

2.4.3. Desempenho do EBITDA .................................................................. 17

2.4.4. Investimentos ..................................................................................... 18

2.4.5. Composição Acionária ....................................................................... 18

2.4.6. Desempenho da Ação......................................................................... 19

2.4.7. Mercado Transoceânico de Minério de Ferro .................................... 19 3. O CUSTO DE CAPITAL .................................................................................. 20

3.1. Introdução .................................................................................................. 20

3.2. Custo de Capital de Terceiros .................................................................... 21

3.3. Custo de Ações Preferenciais..................................................................... 23

3.4. Custo de Capital Próprio ............................................................................ 24

3.4.1. Modelo de Crescimento de Dividendos ............................................. 24

3.4.2. CAPM – Capital Asset Pricing Model............................................... 26

3.4.3. Custo de Capital Próprio .................................................................... 27

3.5. WACC – Weighted Average Cost of Capital ............................................ 28

3.6. Algumas Particularidades para Empresas Brasileiras ................................ 29

3.7. PRP – Prêmio de Risco Político................................................................. 30

3.8. Conclusão................................................................................................... 32 4. AS GRANDES MINERADORAS DIVERSIFICADAS .................................. 33

4.1. Introdução .................................................................................................. 33

4.2. Peers Comparáveis ..................................................................................... 34

4.2.1. BHP Billiton....................................................................................... 34

4.2.2. Rio Tinto ............................................................................................ 36

4.2.3. Anglo American................................................................................. 37

4.3. Comparativo............................................................................................... 38

4.3.1. Evolução dos preços das ações .......................................................... 39

4.3.2. Indicadores e Índices Financeiros ...................................................... 41

4.3.3. WACC................................................................................................ 49

4.4. Conclusões ................................................................................................. 51 5. ANÁLISE DOS FATORES DE SUCESSO DA COMPANHIA VALE DO RIO

DOCE ................................................................................................................ 53

5.1. Introdução .................................................................................................. 53

5.2. Fatores Históricos ...................................................................................... 54

5.2.1. Período de Criação ............................................................................. 55

5.2.2. Período de 1942 a 1950...................................................................... 56

5.2.3. Período de 1951 a 1967...................................................................... 58

5.2.4. Período de 1968 a 1978...................................................................... 61

5.2.5. Período de 1978 a 1990...................................................................... 64

5.2.6. Período de 1990 a 1997...................................................................... 65

5.2.7. Período de 1997 até hoje .................................................................... 66

5.3. Fatores Competitivos ................................................................................. 69

5.3.1. Fatores Ganhadores de Pedido........................................................... 69

5.3.2. Fatores Qualificadores ....................................................................... 84 6. CONSIDERAÇÕES FINAIS............................................................................. 90

LISTA DE REFERÊNCIAS ...................................................................................... 94

LISTA DE FIGURAS Figura 2.1: Mapa das Operações da CVRD................................................................. 4

Figura 2.2: Breakdown da Receita Bruta de 2003 por Produto ................................. 16

Figura 2.3: Breakdown da Receita Bruta de 2003 por Destino.................................. 16

Figura 2.4: Breakdown do EBITDA de 2003 por Área de Negócio .......................... 17

Figura 2.5: Evolução do EBITDA ............................................................................. 17

Figura 2.6: Evolução do capex................................................................................... 18

Figura 2.7: Composição Acionária – Agosto de 2004 ............................................... 18

Figura 2.8: Evolução do preço da ação e volume negociado..................................... 19

Figura 2.9: Mercado Transoceânico de Minério de Ferro.......................................... 19

Figura 3.1: Evolução dos juros pagos pelos títulos do governo americano ............... 21

Figura 3.2: Evolução dos spreads para ratings considerados Nível de Investimento

(Investment Grade) ................................................................................. 22

Figura 3.3: Evolução dos spreads para ratings considerados Nível Especulativo

(High Yield) ou Junk ............................................................................... 22

Figura 3.4: CAPM...................................................................................................... 26

Figura 3.5: Evolução do Risco Brasil ........................................................................ 31

Figura 4.1: BHP Billiton – Breakdown das Vendas de 2003 por Produto................ 35

Figura 4.2: BHP Billiton – Breakdown das Vendas de 2003 por Destino ................. 35

Figura 4.3: Rio Tinto – Breakdown das Vendas de 2003 por Produto ..................... 37

Figura 4.4: Rio Tinto – Breakdown das Vendas de 2003 por Destino...................... 37

Figura 4.5: Anglo American – Breakdown das Vendas de 2003 por Produto ........... 38

Figura 4.6: Anglo American – Breakdown das Vendas de 2003 por Destino ........... 38

Figura 4.7: Evolução nos preços das ações – ADRs.................................................. 40

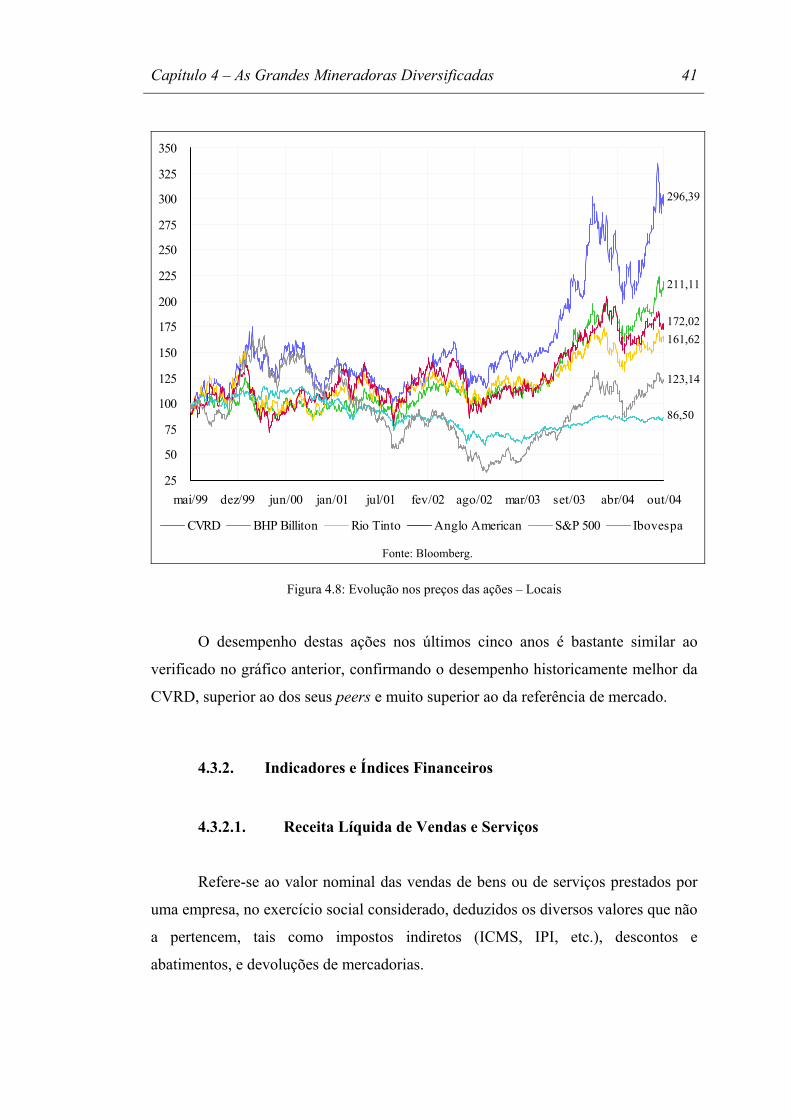

Figura 4.8: Evolução nos preços das ações – Locais ................................................. 41

Figura 4.9: Retorno x Custo de Capital...................................................................... 51

Figura 5.1: Composição mineral de certas jazidas de minério de ferro ..................... 71

LISTA DE TABELAS

Tabela 2.1: Investimentos em minério de ferro ........................................................... 5

Tabela 2.2: Investimentos em não-ferrosos ................................................................. 7

Tabela 2.3: Investimentos em energia.......................................................................... 8

Tabela 2.4: Investimentos em alumínio ....................................................................... 9

Tabela 2.5: Desempenho Financeiro.......................................................................... 15

Tabela 4.1: Receita Líquida ....................................................................................... 42

Tabela 4.2: EBITDA .................................................................................................. 43

Tabela 4.3: Margem de EBITDA............................................................................... 43

Tabela 4.4: Lucro Líquido ......................................................................................... 44

Tabela 4.5: Margem Líquida...................................................................................... 44

Tabela 4.6: Capex ...................................................................................................... 45

Tabela 4.7: Nível de Capex ........................................................................................ 46

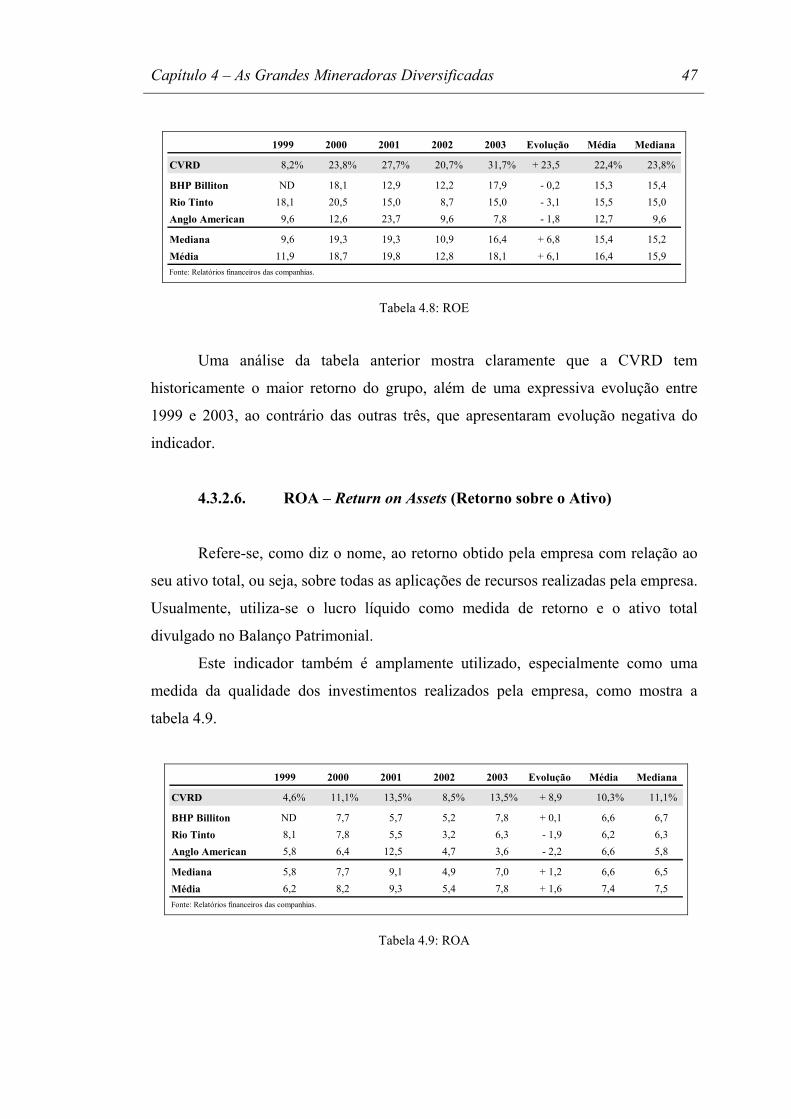

Tabela 4.8: ROE......................................................................................................... 47

Tabela 4.9: ROA ........................................................................................................ 47

Tabela 4.10: ROCE .................................................................................................... 48

Tabela 4.11: WACC................................................................................................... 50

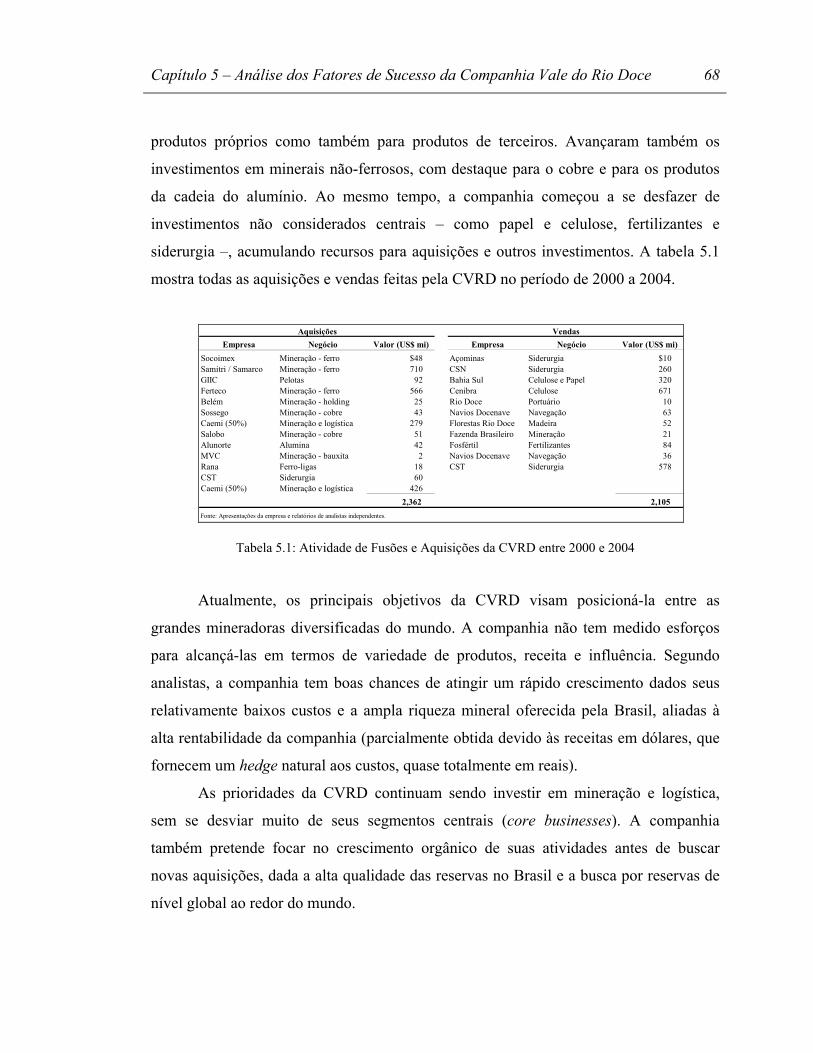

Tabela 5.1: Atividade de Fusões e Aquisições da CVRD entre 2000 e 2004............ 68

Capítulo 1 – Introdução 1

1. INTRODUÇÃO

A Companhia Vale do Rio Doce (“CVRD”) é notadamente uma empresa

diferenciada e de destaque. Ela é um caso de sucesso no Brasil e na indústria de

mineração global, com características únicas acumuladas ao longo de sua história.

O interesse pela CVRD surgiu durante o período de estágio realizado na área

de Banco de Investimentos do Citigroup Global Markets. Como ela está presente

diariamente nos meios de comunicação e o estágio propiciava um grande acesso às

mais diversas fontes de informações, o interesse foi uma consequência direta do

crescente contato e acompanhamento da companhia.

Parte das fontes de informação disponibilizavam a cobertura e opinião de

diversos analistas independentes, que realizam pesquisas sobre companhias abertas

de mercado. Da leitura e análise dos relatórios destes analistas pôde ser identificada

uma contradição intrínseca ao caso específico da CVRD: como pode sua

performance ser melhor que a de seus concorrentes internacionais quando ela

enfrenta as limitações de um custo de capital mais elevado.

Assim, optou-se por utilizar a estrutura disponível no dia-a-dia do trabalho

para analisar um tema que exigiria diversas ferramentas de Engenharia de Produção

para um melhor entendimento.

A motivação desse trabalho de formatura (“TF”) é, portanto, entender as

razões que justificam o melhor desempenho da CVRD quando comparada a seus

principais concorrentes internacionais mesmo num contexto onde ela enfrenta as

limitações, dificuldades e implicações de um custo de capital mais alto.

Na busca inicial por uma resposta às questões que surgem desta motivação,

foram pesquisados basicamente dois ambientes distintos: o meio acadêmico e a visão

do mercado. Na busca por publicações acadêmicas, foi grande a surpresa quando se

descobriu que a CVRD tem sido tema de um número muito pequeno de análises,

especialmente quando são levados em consideração seu porte e sua

representatividade. Este fato também é mencionado por Silva (2001, p. 42), que

realizou uma extensiva pesquisa sobre a companhia para o desenvolvimento de sua

tese de doutorado.

Capítulo 1 – Introdução 2

Já nas pesquisas voltadas para o entendimento da visão do mercado sobre a

companhia, e mais especificamente para o tema em questão, o resultado encontrado

foi limitado, e de certa forma decepcionante. Isto porque, na maioria dos casos onde

o tema é ao menos mencionado, as análises são geralmente simplistas demais ao

tratarem das vantagens competitivas da CVRD, reduzindo-as basicamente às

vantagens em termos de custos mais baixos, de matérias-primas e de mão-de-obra, e

com relação às enormes reservas de alta qualidade.

Assim, dadas a existência de uma forte motivação, a averiguação de que a

questão não havia sido ainda propriamente abordada e a possibilidade de aplicar

alguns conhecimentos obtidos no decorrer do curso de Engenharia de Produção,

decidiu-se por prosseguir com o tema aqui proposto.

Para a estruturação do trabalho foi utilizada uma sequência lógica de assuntos

e temas, que deveriam ser inicialmente compreendidos e em seguida compostos para

o crescente entendimento dos fatores que compõem a questão proposta. Assim, a

organização segue como descrito a seguir.

O Capítulo 2 – “A Companhia Vale do Rio Doce” apresenta uma descrição

bastante completa da companhia, detalhando suas operações, estratégias de negócio e

principais fatores de risco. Também é apresentada uma seção com destaques do

desempenho recente da companhia, que fornece os principais dados necessários para

sua avaliação e comparação.

O Capítulo 3 – “O Custo de Capital” visa fornecer o embasamento teórico

necessário para o entendimento e cálculo do custo de capital de uma empresa,

culminando com a escolha do método mais apropriado. São detalhados também seus

componentes e as respectivas formas de cálculo. Outro objetivo do capítulo é discutir

algumas das particularidades enfrentadas pelas empresas na captação de recursos, e

como isso afeta seus custos financeiros. É destacado o caso da CVRD.

O Capítulo 4 – “As Grandes Mineradoras Diversificadas” busca posicionar a

CVRD com relação a seus principais concorrentes. Neste sentido, é apresentado o

racional para a escolha das companhias comparáveis e uma breve descrição das

escolhidas. Em seguida, é apresentado um detalhado comparativo entre as

companhias (inclusive a CVRD), composto basicamente de indicadores e índices

financeiros. Este comparativo visa confirmar ou desmentir a contradição que

Capítulo 1 – Introdução 3

motivou esse TF, viabilizando ou não sua continuidade e relevância. Por fim, é feita

uma discussão envolvendo as conclusões tiradas deste e dos capítulos anteriores,

posicionando a discussão central.

O Capítulo 5 – “Análise dos Fatores de Sucesso da Companhia Vale do Rio

Doce” visa identificar e analisar os principais fatores de sucesso da CVRD, que

refletem seu desempenho superior mesmo com as dificuldades geradas pelo alto

custo de capital. O capítulo é dividido entre fatores históricos – onde é apresentada a

história da companhia com destaque para os fatores que contribuíram para seu

sucesso, enfatizando a importância do timing para entender os resultados obtidos – e

fatores de competitividade – onde são identificados e discutidos os principais fatores

que influenciaram a companhia ao longo de sua história, sejam eles necessários para

sua sobrevivência ou fundamentais para sua diferenciação.

O Capítulo 6 – “Considerações Finais” resume tudo o que foi identificado,

analisado e discutido ao longo do TF, avaliando se os objetivos foram alcançados e

se a motivação efetivamente gerou discussões que agregassem valor à produção

acadêmica e a um melhor entendimento da Companhia Vale do Rio Doce.

Capítulo 2 – A Companhia Vale do Rio Doce (“CVRD”) 4

2. A COMPANHIA VALE DO RIO DOCE

“A CVRD é a maior produtora e exportadora de minério de ferro e pelotas

do mundo, a maior mineradora diversificada das Américas e uma das maiores

companhias do Brasil, com direitos de exploração sobre uma área de 7,6 milhões de

hectares e um grande portifólio de produtos minerais. A CVRD é também a maior

empresa de logística do país, operando grandes sistemas logísticos totalmente

integrados às suas operações de mineração, e tem participações (através de

coligadas e joint ventures) em energia, alumínio e aço.”

Fonte: Relatório Anual 2003.

Figura 2.1: Mapa das Operações da CVRD

Capítulo 2 – A Companhia Vale do Rio Doce (“CVRD”) 5

2.1. Operações

2.1.1. Ferrosos

As principais atividades da CVRD em mineração envolvem o minério de

ferro. A empresa opera no Brasil dois sistemas integrados de produção e distribuição

do minério, cada um consistindo de minas, ferrovias, portos e terminais. O Sistema

Sul, baseado nos estados de Minas Gerais e Espírito Santo, contém reservas

agregadas prováveis e possíveis de aproximadamente 3,4 bilhões de toneladas de

minério com um grau médio de 53,6% de ferro, e capacidade de produção de 90

milhões de toneladas ao ano. O Sistema Norte, baseado nos estados do Pará e

Maranhão, contém 1,5 bilhão de toneladas de minério, com um grau médio de 66,6%

de ferro, e capacidade de produção de 70 milhões de toneladas ao ano. Também

produzem minério de ferro o sistema Caemi/MBR (também localizado em Minas

Gerais), com reservas prováveis e possíveis de aproximadamente 600 milhões de

toneladas e capacidade produtiva de 36 milhões de toneladas ao ano, e a mina de

Urucum, no Mato Grosso do Sul. Os principais investimentos previstos beiram

US$1,0 bilhão, conforme a tabela 2.1 abaixo:

Capacidade (mtpa)

Início Capex US$/t

Expansão Sistema Norte +15 2006 12,30+15 2009 12,30

Expansão Sistema Sul 3 2006 18,70Fabrica Nova - fase 1 10 2005 5,67Fabrica Nova - fase 2 +5 2007 5,67Brucutu - fase 1 12 2006 12,22Brucutu - fase 2 +12 2008 12,22Gongo Soco +3,5 2004 7,14Fazendão 14 2006 6,35Aumento Total 89,5 10,25 (a)

Fonte: Apresentações da empresa e relatórios de analistas independentes.

(a) Custo médio de investimento por tonelada.

mtpa = milhões de toneladas por ano. Tabela 2.1: Investimentos em minério de ferro

Capítulo 2 – A Companhia Vale do Rio Doce (“CVRD”) 6

A CVRD também opera 10 plantas de pelotização1, 6 das quais através de

joint ventures com parceiros internacionais. A capacidade nominal total destas

plantas ultrapassa 53 milhões de toneladas ao ano. A companhia ainda está estudando

dois novos projetos que adicionarão 7 milhões de toneladas à capacidade anual. Os

investimentos previstos são de US$250 milhões (média de US$35,71 por tonelada).

2.1.2. Não-Ferrosos

Como parte das atividades de prospecção e desenvolvimento, a CVRD

adquiriu extensa experiência em técnicas e processos de exploração mineral. Aliada

às diversas políticas de diversificação ao longo de sua história, essa experiência

resultou em operações de exploração de minerais não-ferrosos, com destaque para:

• Manganês: 4 minas, com reservas estimadas em mais de 60 milhões de

toneladas e capacidade anual de produção de 2,7 milhões de toneladas.

Ferroligas (compostas de ferro e manganês) são produzidas em 8 plantas, com

capacidade anual de produção de 675 mil toneladas;

• Cobre: operação na mina localizada em Sossego foi iniciada em junho de

2004, com produção anual estimada em 140 mil toneladas. As reservas totais,

incluíndo todos os projetos, são estimadas em 1,1 bilhão de toneladas, e a

capacidade produtiva deve atingir 600 mil toneladas por ano até 2010;

• Ouro: encontrado juntamente com o cobre, sua produção anual deverá

alcançar 15,9 toneladas (500,000 onças) até 2010;

• Potássio: reservas estimadas em 13 milhões de toneladas e capacidade anual

sendo expandida de 600 mil para 850 mil toneladas;

• Caulim: capacidade de 1,3 milhão de toneladas por ano, através de sua

subsidiária Caemi, que controla a Cadam e a Pará Pigmentos;

• Níquel e platina.

1 Pelotização é um processo de beneficiamento de minérios com graduação fina e ultra-fina, transformando-o em pelotas de tamanhos variados que se adaptem às necessidades do cliente e têm melhor desempenho nos alto-fornos. É um produto de maior valor agregado que o minério de ferro in natura.

Capítulo 2 – A Companhia Vale do Rio Doce (“CVRD”) 7

A tabela 2.2 abaixo destaca os principais investimentos previstos para esta

divisão operacional:

Projeto Metal Reservas (milhões de t)

Capacidade (000 tpa)

Inícioprevisto

Capex(US$ mi)

118 Cobre 64 36 2007 211Salobo Cobre 784 100 2008 722Cristalino Cobre 250 90 2008 335Alemão Cobre 200 150 2008 479Salobo Ouro | 4 2008 (a)Cristalino Ouro 15,9 1,3 2008 (a)Alemão Ouro | 9 2008 (a)Vermelho Níquel 218 46 2008 840Vermelho Cobalto - 2,1 2008 (a)Taquari-Vassouras Potássio 13 +250 2005 67Fonte: Apresentações da empresa e relatórios de analistas independentes.(a) Sub-produtos de exploração, capex incluso no projeto maior.000 tpa = milhares de toneladas por ano.

Tabela 2.2: Investimentos em não-ferrosos

2.1.3. Logística

A CVRD é a maior operadora logística do país, com aproximadamente 16%

do movimento total de cargas, 55% do volume transportado por ferrovias, 65% da

movimentação portuária de granéis sólidos e 39% da movimentação do comércio

exterior. Ela presta a seus clientes várias formas de serviços de transporte e

atividades relacionadas, como armazenagem e serviços portuários e de terminais.

Cada um dos complexos de minério de ferro incorpora uma rede ferroviária

integrada a instalações automatizadas nos terminais e portos, preparadas para prover

transporte de minério de ferro, de fretes em geral e de passageiros, armazenagem em

terminais e carregamento de navios, para a própria empresa e para terceiros.

A rede é composta por 9.306km de ferrovias e 8 terminais portuários, com

destaque para:

• Ferrovias: Estrada de Ferro Carajás (EFC, 982km e capacidade anual de 58

milhões de toneladas), Estrada de Ferro Vitória-Minas (EFVM, 905km e

capacidade anual de 120 milhões de toneladas) e Ferrovia Centro-Atlântica

(FCA, 7.080km);

Capítulo 2 – A Companhia Vale do Rio Doce (“CVRD”) 8

• Portos: Terminal Marítimo de Ponta da Madeira, servindo ao Sistema Norte,

com capacidade de movimentação de 85 milhões de toneladas por ano e

Complexo Portuário de Tubarão, servindo ao Sistema Sul, com capacidade

anual de movimentação de 80 milhões de toneladas;

• Serviço de navegação costeira: Docenave.

2.1.4. Energia

Desde 2001, a CVRD considera a geração de energia como uma importante

atividade de suporte. A companhia tem participação em 9 usinas hidrelétricas

(sempre através de parcerias), com capacidade total projetada de 3.364MW, como

descrito na tabela 2.3:

Localização Participação CVRD (%)

Início Capacidade Projetada (MW)

Capex CVRD (US$ mi)

Em OperaçãoIgarapava S. Paulo / M. Gerais 38,15 jan/99 210 52,0 Porto Estrela Minas Gerais 33,33 set/01 112 19,0 Funil Minas Gerais 51,00 dez/02 180 57,0 Candonga Minas Gerais 50,00 set/04 140 45,3

Em ConstruçãoAimorés Minas Gerais 51,00 jul/05 330 127,1 Capim Branco I Minas Gerais 48,42 fev/06 240 82,4 Capim Branco II Minas Gerais 48,42 dez/06 210 79,8

Em PlanejamentoFoz do Chapecó S. Catarina / R.G. Sul 40,00 jul/08 855 202,4 Estreito Tocantins / Maranhao 30,00 out/08 1.087 197,9

Total 39,64 3.364 862,9

Fonte: Relatório 20F e website da companhia. Tabela 2.3: Investimentos em energia

2.1.5. Alumínio

A CVRD está presente em todas as fases da cadeia de produção do alumínio,

desde a extração da bauxita, passando pelo refino da alumina, até a produção de

alumínio primário.

Capítulo 2 – A Companhia Vale do Rio Doce (“CVRD”) 9

A mineração da bauxita é realizada através da participação na MRN. Ela tem

reservas de 112 milhões de toneladas e capacidade anual de produção de 16,3

milhões de toneladas.

O refino da alumina é conduzido através da participação na Alunorte, que tem

capacidade anual de produção de 2,4 milhões de toneladas. A produção de alumínio

primário é feita através das participações nas subsidiárias Albrás e Valesul, que

juntas tem capacidade anual de produção de 516 mil toneladas.

A tabela 2.4 destaca os principais investimentos previstos neste segmento:

Capacidade (mtpa) Início Capex

(US$ mi)Capex (US$/t)

BauxitaParagominas - fase 1 4,5 2006 271 60,22Paragominas - fase 2 +4,5 2009 270 60,00Paragominas - fase 3 +4,5 ND 187 41,56

AluminaAlunorte - estágios 4 e 5 +1,8 2006 583 324Alunorte - estágios 6 e 7 +1,8 2009 635 353Refinaria ABC 1,8 2007 1.000 556

Investimento Total 2.946Fonte: Apresentações da empresa e relatórios de analistas independentes.

mtpa = milhões de toneladas por ano.

Tabela 2.4: Investimentos em alumínio

2.1.6. Siderurgia

A CVRD tem investimentos em 3 siderúrgicas:

• CSI (Califórnia): chapas laminadas a frio e a quente, tubos e aço galvanizado;

• Siderar (Argentina): lingotes, chapas laminadas a quente e a frio, aço

galvanizado e folhas de flandres;

• Usiminas (Brasil): chapas laminadas a frio e a quente, chapas grossas e aço

eletro-galvanizado.

Segundo a política interna de focar nas operações de mineração, a CVRD

colocou à venda todos os investimentos neste negócio (vendeu recentemente sua

participação na Companhia Siderúrgica de Tubarão – CST), ao mesmo tempo que

Capítulo 2 – A Companhia Vale do Rio Doce (“CVRD”) 10

procura se associar a grandes siderúrgicas mundiais para implantar novas usinas no

Brasil. O objetivo é incentivar a criação de demanda adicional para seus produtos

(ferrosos), não obter resultado financeiro direto com estas operações.

2.2. Estratégia de Negócio

O objetivo da CVRD é fortalecer sua posição entre as principais mineradoras

do mundo focando no crescimento diversificado em mineração (principalmente com

base em reservas próprias e novas iniciativas de exploração) e no desenvolvimento

de novos negócios em logística e energia. A companhia procura um crescimento

disciplinado dos lucros e da geração de caixa, buscando maximizar o retorno sobre o

capital investido e o retorno total de seus acionistas. A CVRD dará ênfase para o

crescimento orgânico em seus principais negócios, porém continuará fazendo

aquisições seletivas para complementar sua estratégia e diversificar seu portifólio.

Ao longo dos últimos anos, a CVRD desenvolveu uma estrutura de

governança corporativa mais eficiente e um robusto processo de planejamento

estratégico de longo prazo. Agora está se aproveitando destas mudanças para

construir ambiciosos planos de longo alcance em cada uma de suas principais áres de

atuação. No período de 2004 a 2007, a empresa pretende investir US$6 bilhões em

crescimento orgânico.

As principais estratégias definidas pela empresa são:

• Manter a posição de liderança no mercado transoceânico de minério de

ferro: em 2003, a CVRD alcançou uma participação de 32,9% num mercado

de 537 milhões de toneladas;

• Expandir a capacidade de pelotização para atender às atuais demandas do

mercado: a CVRD tem capacidade para produzir anualmente 53 milhões de

toneladas de pelotas;

• Crescer no segmento de logística: aproveitar a experiência e a infra-estrutura

existentes para se estabelecer no mercado, focando na integração física e

comercial dos ativos, no aumento do transporte de cargas de terceiros e no

desenvolvimento do transporte intermodal;

Capítulo 2 – A Companhia Vale do Rio Doce (“CVRD”) 11

• Desenvolver o segmento de cobre: os projetos de cobre da companhia estão

entre os mais competitivos do mundo em custo e, quando entrarem em

operação, encontrarão um mercado sub-abastecido;

• Aumentar atividades no segmento de alumínio: já há diversos investimentos

programados para bauxita e alumina, e a companhia também considera buscar

aquisições em alumínio primário, dependendo no nível dos preços da energia

elétrica;

• Desenvolver projetos de geração de energia: desde a época do “apagão”

(2001), o gerenciamento e fornecimento de energia tornaram-se prioridade

para a CVRD, que pretende proteger-se da volatilidade do preço e da oferta;

2.3. Fatores de Risco

Em alguns de seus relatórios (20F, prospectos, etc.), a CVRD descreve os

principais riscos que devem ser considerados pelos investidores. É importante incluí-

los para fornecer uma descrição completa da companhia:

2.3.1. Riscos relacionados ao negócio

Parte dos riscos enfrentados pela companhia são relacionados exclusivamente

aos seus negócios. Os principais são identificados a seguir:

• Flutuações na demanda por aço,: a indústria siderúrgica mundial é cíclica, e

depende fortemente do crescimento econômico;

• Intensa competitividade da indústria de mineração: alguns concorrentes

têm grandes depósitos em regiões mais próximas aos principais clientes

asiáticos e europeus;

• Demanda por minério de ferro em períodos de pico pode ultrapassar a

capacidade produtiva: a habilidade para rapidamente aumentar a produção é

limitada, e pode não haver minério disponível no mercado para compra e

posterior revenda;

Capítulo 2 – A Companhia Vale do Rio Doce (“CVRD”) 12

• Ciclicalidade dos preços do minério de ferro e volatilidade nos preços de

alumínio, cobre e ouro (comercializados ativamente em bolsas de

mercadorias): por se tratarem de commodities, os produtos da empresa estão

sujeitos a flutuações nos preços;

• Produtos brasileiros de exportação podem perder a competitividade

internacional, reduzindo a demanda interna por serviços de logística;

• Suscetibilidade a condições adversas em outros países, especialmente a

China: a CVRD exporta boa parte de sua produção, e portanto pode sofrer

consequências do enfraquecimento das economias dos países que compram

seus produtos;

• As reservas estimadas podem ser materialmente diferentes das quantidades

de mineral que pode realmente ser extraído, as estimativas de vida útil das

minas podem ser imprecisas e flutuações nos preços de mercado e mudanças

nos custos operacionais e de capital pode tornar a exploração de certas

reservas economicamente inviáveis: há diversos riscos inerentes à avaliação

de reservas e capacidade de produção das minas, dependendo muito de

estudos de engenharia complexos;

• Não há garantia de reposição das reservas: programas de prospecção,

atividade de capital muito intensivo, pode não trazer novas reservas,

diminuindo a capacidade de manter os atuais níveis de produção no longo

prazo (após o esgotamento das atuais reservas);

• Após a descoberta de reservas, ainda existem os riscos de perfuração e

produção: é necessário um grande período para:

- Estabelecer as reservas através de perfurações;

- Determinar os processos metalúrgicos apropriados para otimizar a

taxa de recuperação do metal contido no minério;

- Obter o minério e extrair o metal;

- Construir instalações de mineração e processamento em projetos

greenfield (novos).

Se o projeto provar-se economicamente inviável no início da fase de exploração,

podem ser necessárias baixas de ativos (write-offs). Potenciais mudanças ou

Capítulo 2 – A Companhia Vale do Rio Doce (“CVRD”) 13

complicações durante a vida útil do projeto podem gerar custos extras, inviabilizando

sua continuidade.

• Custos de extração aumentam com a diminuição dos depósitos: a empresa

tem diversas minas operando há muitos anos, e os custo de extração nas

mesmas podem crescer no futuro;

• Custos de combustíveis e energia elétrica: muitas operações –

principalmente logística, pelotização e alumínio – dependem

consideravelmente de fontes de energia (11,2% do custo com mercadorias

vendidas em 2003);

• A CVRD está sob investigações anti-truste no momento: em julho de 2004

havia 14 processos sob análise do CADE, a maioria com relação a aquisições

e joint ventures passadas, e as demais relativas a reclamações de condutas

anti-competitivas;

• O principal acionista pode ter influência significativa sobre a empresa: a

Valepar controla a empresa, com 52,3% do capital votante e 33,6% do capital

total da CVRD. O BNDES e o governo brasileiro (através de sua golden

share) também exercem grande poder sobre a empresa;

• Algumas operações dependem de joint ventures, que podem ser afetadas se

os parceiros não observarem seus compromissos: a CVRD espera que seus

parceiros em joint ventures nos negócios de pelotização, logística, energia,

alumínio e siderurgia cumpram suas obrigações de aporte de capital, compra

de produtos e fornecimento de executivos;

• A estratégia de gestão de riscos pode não ser efetiva: a empresa utiliza

algumas operações de hedge para se proteger de flutuações em taxas de juros,

câmbio e preços de commodities;

• A CVRD está sujeita a certos riscos e perigos genéricos: acidentes

industriais e ferroviários, reclamações trabalhistas, desabamentos, danos

ambientais, falta de eletricidade, falhas em equipamentos ou embarcações,

fenômenos naturais ou meteorológicos. Alguns destes riscos são cobertos por

apólices de seguros, mas mesmo estas podem não cobrir todos os prejuízos.

• Dificuldades em implementar o software de sistema de gestão integrada

podem interferir no funcionamento normal dos negócios;

Capítulo 2 – A Companhia Vale do Rio Doce (“CVRD”) 14

2.3.2. Riscos relacionados ao Brasil

Além desses riscos, a companhia também é suscetível a alguns riscos

relacionados ao Brasil, onde estão baseadas suas operações. Os principais são:

• Influência do Governo brasileiro sobre a economia nacional: as condições

políticas e econômicas brasileiras têm um impacto direto no negócio e no

valor de mercado dos títulos da companhia, e o Governo frequentemente

intervém na economia e faz mudanças substanciais na política;

• Flutuação do real frente ao dólar: pode resultar em incertezas na economia

e no mercado de capitais brasileiro. Também influencia diretamente o

resultado da companhia, já que a maioria das receitas (quase 90%) é recebida

em dólares enquanto boa parte dos custos (em torno de 70%) é incorrido em

reais;

• Captação de recursos e custo de empréstimos são diretamente

influenciados pela percepção de riscos dos investidores quanto à economia

brasileira e as economia emergentes em geral;

• Operações de mineração, logística e energia dependem de autorizações de

agências regulatórias: mudanças em leis e marcos regulatórios podem exigir

investimentos para adaptação, gerando custos não previstos. Este item é

particularmente sensível no ambiente regulatório brasileiro;

• Mudanças na legislação ambiental brasileira podem afetar os negócios de

mineração e energia: as operações envolvem uso de recursos naturais e de

materiais perigosos, ambos enquadrados em leis ambientais. O enrijecimento

das leis (especialmente uma envolvendo a possível cobrança pelo uso da

água, atualmente inexistente) pode trazer custos extras à empresa;

• As políticas do governo brasileiro com relação à falta de energia: da mesma

forma que ocorreu em 2001, existe o risco de, no futuro, haver mais

“apagões”, devido ao crescimento econômico aliado a uma expansão

inadequada da capacidade de geração. As operações diretamente afetadas

seriam as de alumínio e ferro-ligas

Capítulo 2 – A Companhia Vale do Rio Doce (“CVRD”) 15

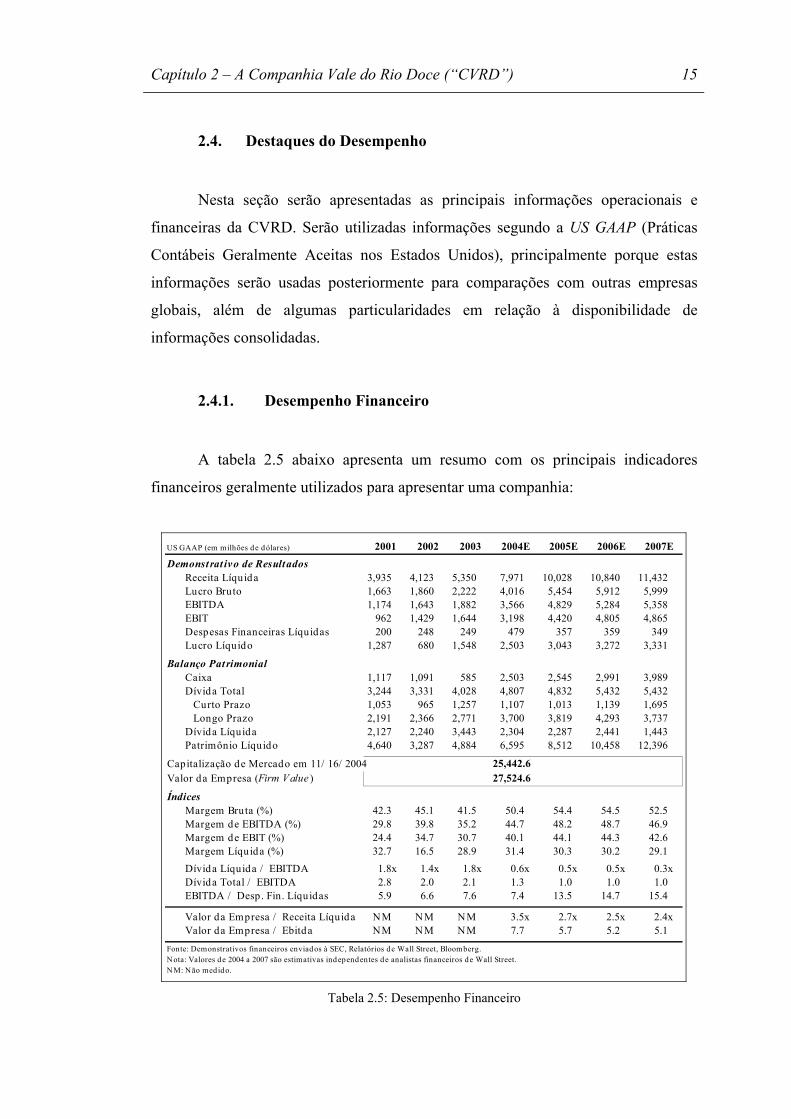

2.4. Destaques do Desempenho

Nesta seção serão apresentadas as principais informações operacionais e

financeiras da CVRD. Serão utilizadas informações segundo a US GAAP (Práticas

Contábeis Geralmente Aceitas nos Estados Unidos), principalmente porque estas

informações serão usadas posteriormente para comparações com outras empresas

globais, além de algumas particularidades em relação à disponibilidade de

informações consolidadas.

2.4.1. Desempenho Financeiro

A tabela 2.5 abaixo apresenta um resumo com os principais indicadores

financeiros geralmente utilizados para apresentar uma companhia:

US GAAP (em milhões de dólares) 2001 2002 2003 2004E 2005E 2006E 2007EDemonstrat ivo de Resultados

Receita Líquida 3,935 4,123 5,350 7,971 10,028 10,840 11,432Lucro Bruto 1,663 1,860 2,222 4,016 5,454 5,912 5,999EBITDA 1,174 1,643 1,882 3,566 4,829 5,284 5,358EBIT 962 1,429 1,644 3,198 4,420 4,805 4,865Despesas Financeiras Líquidas 200 248 249 479 357 359 349Lucro Líquido 1,287 680 1,548 2,503 3,043 3,272 3,331

Balanço PatrimonialCaixa 1,117 1,091 585 2,503 2,545 2,991 3,989Dívida Total 3,244 3,331 4,028 4,807 4,832 5,432 5,432 Curto Prazo 1,053 965 1,257 1,107 1,013 1,139 1,695 Longo Prazo 2,191 2,366 2,771 3,700 3,819 4,293 3,737Dívida Líquida 2,127 2,240 3,443 2,304 2,287 2,441 1,443Patrimônio Líquido 4,640 3,287 4,884 6,595 8,512 10,458 12,396

Capitalização de Mercado em 11/ 16/ 2004 25,442.6Valor da Empresa (Firm Value ) 27,524.6

ÍndicesMargem Bruta (%) 42.3 45.1 41.5 50.4 54.4 54.5 52.5Margem de EBITDA (%) 29.8 39.8 35.2 44.7 48.2 48.7 46.9Margem de EBIT (%) 24.4 34.7 30.7 40.1 44.1 44.3 42.6Margem Líquida (%) 32.7 16.5 28.9 31.4 30.3 30.2 29.1Dívida Líquida / EBITDA 1.8x 1.4x 1.8x 0.6x 0.5x 0.5x 0.3xDívida Total / EBITDA 2.8 2.0 2.1 1.3 1.0 1.0 1.0EBITDA / Desp. Fin. Líquidas 5.9 6.6 7.6 7.4 13.5 14.7 15.4

Valor da Empresa / Receita Líquida NM NM NM 3.5x 2.7x 2.5x 2.4xValor da Empresa / Ebitda NM NM NM 7.7 5.7 5.2 5.1

Fonte: Demonstrativos financeiros enviados à SEC, Relatórios de Wall Street, Bloomberg.Nota: Valores de 2004 a 2007 são estimativas independentes de analistas financeiros de Wall Street.NM: Não medido.

Tabela 2.5: Desempenho Financeiro

Capítulo 2 – A Companhia Vale do Rio Doce (“CVRD”) 16

2.4.2. Distribuição da Receita

As figuras 2.2 e 2.3 fornecem uma noção da distribuição geográfica e do mix

dos produtos vendidos pela companhia no ano de 2003:

Alumínio, alumina e bauxita

15,4%

Minério de Ferro48,0%

Pelotas15,1%

Serviços de logística10,9%

Manganês e ferro-ligas6,3%

Caulim1,7%

Potássio1,7% Ouro

0,4% Outros0,5%

Fonte: Relatórios Financeiros.

Figura 2.2: Breakdown da Receita Bruta de 2003 por Produto

Ásia (ex Japão)15,0%

Europa32,2%

Brasil30,7%

Japão7,6%

EUA3,4%

Resto do Mundo11,1%

Fonte: Relatórios Financeiros.

Figura 2.3: Breakdown da Receita Bruta de 2003 por Destino

Capítulo 2 – A Companhia Vale do Rio Doce (“CVRD”) 17

2.4.3. Desempenho do EBITDA

O EBITDA, como será melhor explicado no próximo capítulo, é uma das

melhores medidas para o desempenho de uma companhia. As figuras 2.4 e 2.5

mostram, respectivamente, a distribuição em 2003 e a evolução nos últimos anos:

Logística8,5%

Minerais Não-ferrosos

1,5% Outros3,4%Alumínio

9,3%

Minerais Ferrosos77,3%

Fonte: Relatórios Financeiros.

Figura 2.4: Breakdown do EBITDA de 2003 por Área de Negócio

1.5151.587

1.6861.780 1.825

1.8902.000

2.130

2.431 2.912

1T02 2T02 3T02 4T02 1T03 2T03 3T03 4T03 1T04 2T04

EBITDA ajustado, referente aos últimos 12 meses terminados no

trimestre em questão, em US$ milhões:

Fonte: Apresentações da CVRD.

Figura 2.5: Evolução do EBITDA

Capítulo 2 – A Companhia Vale do Rio Doce (“CVRD”) 18

2.4.4. Investimentos

A CVRD é uma das empresas que mais investem no Brasil. A figura 2.6

mostra a evolução dos investimentos de capital nos últimos anos:

507412

265

1.602 1.537

898

1.988

1997 1998 1999 2000 2001 2002 2003

Investimentos de capital (capex), em US$ milhões:

Fonte: Apresentações da CVRD.

Figura 2.6: Evolução do capex

2.4.5. Composição Acionária

A figura 2.7 abaixo mostra a estrutura acionária recente da CVRD:

ValeparInvestidores Institucionais Estrangeiros

ADR Investidores Locais (1)

34,2% Total26,8% ON47,4% PN “A”

34,1% Total53,3% ON0,0% PN “A”

16,7% Total10,3% ON28,5% PN “A”

8,7% Total2,6% ON

19,5% PN “A”

BNDESParGoverno Brasileiro (Tesouro)

1,3% Total0,0% ON3,7% PN “A”

5,0% Total7,2% ON1,0% PN “A”

(1) Inclui investidores institucionais e de varejo, e participação do FGTS(2) Inclui a participação direta da Bradespar e suas participações indiretas através de Eletron e Bradesplan(3) Refere-se à participação indireta do Opportunity através da Eletron

Litel/LitelaPart.

58,1% Total 49,0% ON

Bradespar (2) Mitsui Opportunity (3)

0,02% Total 0,03% ON

17,4% Total 21,2% ON

15,0% Total 18,2% ON

BNDESPar

9,5% Total 11,6% ON

ValeparInvestidores Institucionais Estrangeiros

ADR Investidores Locais (1)

34,2% Total26,8% ON47,4% PN “A”

34,1% Total53,3% ON0,0% PN “A”

16,7% Total10,3% ON28,5% PN “A”

8,7% Total2,6% ON

19,5% PN “A”

BNDESParGoverno Brasileiro (Tesouro)

1,3% Total0,0% ON3,7% PN “A”

5,0% Total7,2% ON1,0% PN “A”

(1) Inclui investidores institucionais e de varejo, e participação do FGTS(2) Inclui a participação direta da Bradespar e suas participações indiretas através de Eletron e Bradesplan(3) Refere-se à participação indireta do Opportunity através da Eletron

Litel/LitelaPart.

58,1% Total 49,0% ON

Bradespar (2) Mitsui Opportunity (3)

0,02% Total 0,03% ON

17,4% Total 21,2% ON

15,0% Total 18,2% ON

BNDESPar

9,5% Total 11,6% ON

Fonte: Relatórios Financeiros.

Figura 2.7: Composição Acionária – Agosto de 2004

Capítulo 2 – A Companhia Vale do Rio Doce (“CVRD”) 19

2.4.6. Desempenho da Ação

A figura 2.8 mostra o desempenho da ação preferencial da CVRD (VALE5)

desde o início do ano 2000.

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

jan-00 ago-00 mar-01 out-01 jun-02 jan-03 ago-03 mar-04 out-04

Vol

ume

(milh

ões)

10

20

30

40

50

60

Cot

ação

(R$)

Volume Cotação Fonte: Bloomberg.

Figura 2.8: Evolução do preço da ação e volume negociado

2.4.7. Mercado Transoceânico de Minério de Ferro

O mercado transoceânico de minério de ferro fornece o market share nas

exportações mundiais. A CVRD lidera este ranking há quase 30 anos, com grande

dominância sobre outros grandes competidores, como mostra a figura 2.9:

CVRD33,0%

Índia (público e privado)10,2%

Kumba3,7%

Outros16,8%

BHP Billiton16,4%

Rio Tinto19,9%

Fonte: Apresentações da CVRD.

Figura 2.9: Mercado Transoceânico de Minério de Ferro

Capítulo 3 – O Custo de Capital 20

3. O CUSTO DE CAPITAL

“Custo de capital pode ser definido tanto como a taxa de retorno mínima que

uma empresa precisa obter sobre seus investimentos para manter seu valor

inalterado como a sua taxa de captação de recursos no mercado de capitais. A

determinação do custo de capital é fundamental para as decisões de investimento e

para a definição da estrutura de capital.”

3.1. Introdução

Assim como outros recursos corporativos, o capital – tanto próprio como de

terceiros – é limitado, e sua obtenção gera custos financeiros para a empresa. Pode-se

dizer que o capital é “comprado” de credores e investidores, e então empregado em

projetos, que devem ter um retorno que não somente cubra o custo de capital, mas

também proporcione um aumento no valor da empresa.

Gitman (2002) afirma que o custo de capital atua como o maior elo de ligação

entre as decisões de investimento a longo prazo da empresa e a riqueza dos

proprietários, conforme determinado pelos investidores do mercado.

Podem-se citar algumas das principais aplicações do custo de capital. Uma é a

utilização como taxa de desconto para os fluxos de caixa a serem gerados pelo

investimento, ou seja, seu custo de oportunidade. Da mesma forma, analistas

financeiros utilizam o custo de capital para descontar os fluxos de caixa projetados

para uma empresa, derivando, por exemplo, o “valor justo” de suas ações no

mercado. Da mesma forma, o custo de capital é a taxa utilizada na avaliação

(valuation) de uma empresa. Outra aplicação importante é na definição da estrutura

ótima de capital da empresa, balanceando as diversas formas de capital disponível

para a maximização do seu valor.

É importante ressaltar também que, devido à sua definição básica e aos seus

principais usos, o custo de capital deve refletir o custo médio dos fundos captados

pela empresa por um longo prazo, com base nas melhores informações possíveis, que

são os valores atuais de mercado dos instrumentos utilizados e a estrutura-meta de

capital da empresa (COPELAND, 1996) ou estrutura de capital do mercado

Capítulo 3 – O Custo de Capital 21

(BREALEY; MYERS, 2000), flexíveis às flutuações comuns do mercado de capitais

e às perspectivas da empresa.

Neste capítulo, serão definidas as mais importantes fontes de capital e seus

métodos de cálculo. Em seguida, será apresentado o método de cálculo do custo

combinado de capital, conhecido como WACC2, escolhido principalmente por ser o

mais utilizado por empresas e por analistas financeiros.

3.2. Custo de Capital de Terceiros

O custo de capital de terceiros mede o custo atual para a empresa dos

empréstimos de longo prazo contratados e/ou títulos de dívida emitidos, ou seja,

quanto a empresa pagaria hoje caso decidisse acessar o mercado de dívida. Em

termos gerais, ele envolve as seguintes variáveis:

1. O nível atual das taxas de juros do mercado, mais especificamente da taxa-

base a ser utilizada, conhecida como benchmark. No caso de emissões

internacionais, geralmente são utilizadas as taxas de juros pagas pelos títulos

do governo americano (U.S. Treasury de 3, 5, 10 e 30 anos, dependendo do

prazo da emissão), por serem consideradas livres de risco. A figura 3.1 mostra

a evolução destas taxas nos últimos 10 anos.

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

(%)

UST 3 anos UST 5 anos UST 10 anos UST 30 anos

Fonte: Bloomberg.

Figura 3.1: Evolução dos juros pagos pelos títulos do governo americano

2 Weighted Average Cost of Capital, ou Custo Médio Ponderado de Capital

Capítulo 3 – O Custo de Capital 22

2. O risco associado à empresa, normalmente calculado como um spread3 sobre

o benchmark. Este spread é determinado pelo mercado, e é altamente

correlacionado e baseado no rating4 internacional da empresa (ou seja,

embute no seu valor o rating soberano5 do país onde a empresa está sediada).

As figuras 3.2 e 3.3 exemplificam esta situação mostrando uma média

ponderada dos spreads de algumas categorias de rating com relação a uma

interpolação de prazos dos U.S. Treasury.

0

50

100

150

200

250

300

350

400

1994 1995 1996 1997 1998 1999 2000 2002 2003 2004

(bps

)

AAA AA+, AA, AA- A+, A, A- BBB+, BBB, BBB-

Fonte: Citigroup.

Figura 3.2: Evolução dos spreads para ratings considerados Nível de Investimento (Investment Grade)

0

500

1.000

1.500

2.000

2.500

3.000

1994 1995 1996 1997 1998 1999 2000 2002 2003 2004

(bps

)

BB+, BB, BB- B+, B, B- CCC+, CCC, CCC-

Fonte: Citigroup.

Figura 3.3: Evolução dos spreads para ratings considerados Nível Especulativo (High Yield) ou Junk

3 Também utiliza-se prêmio ou margem na nomenclatura de mercado. 4 Rating é uma nota que as agências de classificação de risco de crédito atribuem à capacidade de um emissor de honrar o pagamento de uma dívida. Esta nota serve para que os investidores possam ter uma idéia do grau de risco dos títulos de dívida que estão adquirindo. Atualmente, as principais empresas de classificação de risco no mundo são: S&P (Standard & Poor’s), FitchRatings e Moody’s. 5 Soberano é termo utilizado quando se faz referência ao rating de um país.

Capítulo 3 – O Custo de Capital 23

3. A vantagem fiscal associada com a dívida, já que os juros são dedutíveis de

pagamento de impostos, ou seja, o custo da dívida após os impostos é uma

função da alíquota fiscal paga pela empresa.

Portanto, o custo de capital de terceiros pode ser calculado pela seguinte

equação:

)1()( TspreadRk fd −×+=

Onde:

kd : Custo de capital de terceiros;

Rf : Risk-Free Rate, ou Taxa livre de risco;

T : Taxa Efetiva de Impostos.

Em resumo, conforme a fórmula acima e a discussão anterior, o custo de

capital de terceiros – quase sempre equivalente também à taxa paga sobre títulos de

dívida emitidos – é calculado pela soma de uma taxa paga por títulos sem risco (ou

seja, a taxa mínima de remuneração exigida pelo investidor) a um prêmio pago pelo

risco adicionado pela empresa (spread), ajustado pelo benefício fiscal calculado

através da taxa de impostos efetivamente paga pela mesma empresa.

3.3. Custo de Ações Preferenciais

Ações preferenciais têm algumas características de dívida (o dividendo

preferencial é especificado no momento da emissão e é pago antes do dividendo

ordinário) e outras de capital próprio (prazo indefinido e dividendos não-dedutíveis

de imposto).

Dada a perpetuidade da ação preferencial, o cálculo do seu custo é bastante

simples, conforme a equação a seguir. Segundo Damodaran (1994), deve-se assumir

que os dividendos são constantes em termos nominais e que a ação não tem cláusulas

especiais (conversibilidade, etc.):

Capítulo 3 – O Custo de Capital 24

p

pp P

Dk =

Onde:

Kp : Custo de ações preferenciais;

Dp : Dividendos da ação preferencial;

Pp : Preço da ação preferencial;

É importante ressaltar que o conceito de ação preferencial nos Estados Unidos

e no Brasil é completamente diferente, e as ações preferenciais negociadas no Brasil

devem ser tratadas como capital próprio, já que não apresentam as características

descritas acima (exceto em raros casos). Elas diferem das ações ordinárias em apenas

alguns pontos, com destaque para:

• Não têm direito a voto;

• Têm direito a dividendos 10% maiores que os ordinários, além de serem

pagos antes destes.

3.4. Custo de Capital Próprio

O custo do capital próprio – seja ele em forma de ações ordinárias ou de

lucros retidos – é a taxa de retorno que os acionistas exigem pelo investimento feito

na empresa. Os dois principais métodos usados para estimar este custo são: o modelo

de crescimento de dividendos e o CAPM (Capital Asset Pricing Model) ou modelo

de formação de preços de ativos de capital.

3.4.1. Modelo de Crescimento de Dividendos

Ele se baseia na premissa de que, para empresas com crescimento estável de

lucro e dividendos, o valor de suas ações é igual ao valor presente dos dividendos

esperados, conforme a equação:

Capítulo 3 – O Custo de Capital 25

gkDP

e −= 1

0

Onde:

P0 : Preço atual da ação;

D1 : Dividendos esperados para o próximo ano;

ke : Taxa de retorno esperada pelos acionistas;

g : Taxa constante de crescimento dos dividendos.

Com uma simples manipulação, pode-se chegar a uma equação para o cálculo

do custo de capital próprio:

gPDke +=

0

1

Segundo Ross (2000) no caso de empresas com ações negociadas

publicamente e que pagam dividendos, D1 e P0 podem ser observados no mercado,

porém a taxa de crescimento constante g deve ser estimada. A estimação de g pode

ser feita basicamente de duas maneiras, através das taxas de crescimento históricas

ou então através da projeção de analistas.

A maior vantagem do modelo de crescimento de dividendos é a sua

simplicidade. No entanto, vários problemas podem ser citados:

1. Qualquer que seja o método utilizado para estimar a taxa de crescimento

requer uma série de suposições (DAMODARAN, 2002);

2. O modelo de crescimento de dividendos só é aplicável a empresas que

paguem dividendos;

3. Os dividendos nunca crescem a uma taxa constante (ROSS, 2000);

4. Essa abordagem não considera o risco.

Dessa maneira, embora o modelo de crescimento dos dividendos seja um dos

mais simples métodos de cálculo de custo de capital, ele é bastante limitado e pode

variar muito relativamente a variações nos dados de entrada.

Capítulo 3 – O Custo de Capital 26

3.4.2. CAPM – Capital Asset Pricing Model

O CAPM foi desenvolvido na década de 60 por Sharpe (1964) e Lintner

(1965), em resposta ao desejo dos investidores de inferir sobre qual deveria ser o

prêmio de risco para investir em diferentes tipos de ativos.

Segundo eles, o prêmio a ser pago por um ativo qualquer, em um mercado

competitivo, é diretamente proporcional ao seu índice beta (β). Usado para medir o

risco não-diversificável, ele é um índice do grau de movimento do retorno de um

ativo em resposta à mudança no retorno do mercado (retorno de uma carteira

incluindo todos os títulos do mercado).

Isso significa que todos os ativos deveriam estar dispostos sobre uma linha

reta num gráfico β x Retorno, chamada linha do mercado de títulos ou Security

Market Line (SML). A SML é uma linha reta que cruza o eixo y no ponto chamado

Rf ou Risk Free6. Nos EUA, no caso do mercado de ações, os ativos considerados

livres de risco são os U.S. Treasury de 10 e 30 anos (dado que investimentos neste

mercado são, por definição, considerados como de longo prazo). A linha que liga o

Rf ao ponto de intersecção entre o retorno da carteira de mercado (Rm) e o β define a

SML. A figura 3.4 ilustra a teoria.

0,0 0,5 1,0 1,5 2,0

β

Retorno Esperado

R f

R m

SML

Fonte: BREALEY; MYERS (2003).

Figura 3.4: CAPM

6 Da mesma forma que no custo de capital de terceiros, esse ponto é a remuneração mínima exigida pelos investidores para ativos livres de risco.

Capítulo 3 – O Custo de Capital 27

Deste gráfico, pode-se derivar a equação da reta, que é também a equação

geral do modelo CAPM:

( )fmifi RRRR −=− β

Onde:

Ri : Retorno exigido sobre o ativo i;

Rf : Risk-Free Rate, ou Taxa livre de risco;

βi : Beta do ativo i;

Rm : Retorno da carteira de mercado.

O termo (Rm – Rf) é também conhecido como Equity Market Risk Premium

(EMRP) ou Prêmio de Risco do Mercado Acionário. Segundo Ross (2000), ele é o

retorno excedente exigido de uma aplicação em um ativo com risco acima do exigido

de uma aplicação livre de risco. Há diversos estudos, realizados tanto por acadêmicos

como por analistas financeiros, totalmente dedicados a avaliar este prêmio, levando

em consideração séries históricas, diferentes portifólios e diversos tipos de

ponderação.

Neste momento, já seria possível derivar uma equação para o cálculo do custo

de capital próprio. Entretanto, devido à presença de companhias estrangeiras aos

Estados Unidos na análise que será feita ao longo dessa dissertação, há mais um fator

que deve ser incluso: o risco político.

3.4.3. Custo de Capital Próprio

Utilizando o método CAPM e incluíndo o fator de risco político (detalhado ao

final do capítulo), o custo de capital próprio pode ser calculado conforme a seguinte

equação:

PRPEMRPRk fe +×+= β

Onde:

ke : Custo de capital proprio;

Rf : Risk-Free Rate, ou Taxa livre de risco;

Capítulo 3 – O Custo de Capital 28

β: Beta a ser utilizado7;

EMRP : Equity Market Risk Premium, ou prêmio de

risco do mercado de ações;

PRP : Prêmio de Risco Político.

3.5. WACC – Weighted Average Cost of Capital

WACC é definido como uma média ponderada dos custos dos diferentes

instrumentos utilizados por uma empresa para se financiar, e deve refletir o futuro

custo médio esperado para a captação de fundos pela empresa, no longo prazo

(GITMAN, 2002).

Ele é encontrado ponderando-se o custo de cada tipo específico de capital por

sua proporção no capital da empresa, conforme a seguinte equação:

epd kFVEk

FVPk

FVDWACC ×+×+×=

Onde:

D : Valor de mercado do capital de terceiros na

empresa;

FV : Valor total de mercado da empresa8;

kd : Custo de capital de terceiros;

P : Valor de mercado das ações preferenciais;

Kp : Custo de ações preferenciais

E : Valor de mercado do capital próprio na empresa;

ke : Custo de capital próprio.

Este cálculo deve gerar a melhor estimativa para os custos de captação de

recursos pela empresa e, como discutido anteriormente, deve ser utilizado na

avaliação da empresa como um todo (valuation).

7 Normalmente o β utilizado não é específico da empresa, mas sim uma mediana dos β das empresas comparáveis, seja da indústria ou do mercado. 8 Mais conhecido como Firm Value (FV).

Capítulo 3 – O Custo de Capital 29

3.6. Algumas Particularidades para Empresas Brasileiras

Com a teoria explicitada anteriormente, é possível calcular o custo de capital

de qualquer empresa que se deseje. Entretanto, é interessante, para um melhor

entendimento das análises que serão feitas posteriormente, aprofundar um pouco

mais a discussão com relação a empresas situadas no Brasil. Para isso, será utilizada

uma tese de mestrado que trata do tema.

Valle (2000) analisou o custo de captação nos mercados americano de bonds

e internacional de eurobonds, estudando as captações das maiores empresas do setor

de Papel & Celulose no período de 1991-98. Além do custo de captação, foram

pesquisados os ratings e o desempenho (medido por indicadores contábil-

financeiros) das empresas e os ratings dos seus países. Os resultados da pesquisa

evidenciam que as empresas brasileiras da amostra pagaram um alto prêmio para

captarem recursos no mercado financeiro internacional e indicam que o prêmio pago

pode ser parcialmente explicado pelas variáveis que caracterizam o desempenho

econômico-financeiro das empresas e o risco-país. Adicionalmente, encontraram-se

indícios de que as empresas brasileiras pagaram mais por serem brasileiras e por

terem recebido um rating de nível especulativo, como herança do “teto soberano”9.

Da análise de indicadores contábil-financeiros, abstraiu-se que as empresas

melhor classificadas em quaisquer dos indicadores sempre conseguiam captar

recursos a um baixo custo. Já as empresas brasileiras, por estarem mal classificadas

em quase todos os indicadores (rentabilidade a patrimônio líquido histórico, índices

de cobertura de juros, tamanho, coeficiente de variação do fluxo de caixa, entre

outros) pagavam mais por suas captações. Entretanto, não deveriam pagar tanto

quanto empresas “quebradas”, como mostra o histórico das captações.

Apesar deste fator (má classificação em um ou mais indicadores contábil-

financeiros) ter um grande poder explicativo na análise, ele não deve ser entendido

como regra para todas as empresas brasileiras, já que atualmente muitas são líderes

em seus segmentos e apresentam altíssimo nível de competitividade global10.

9 Teto soberano é a limitação imposta pelo risco soberano para o custo de captação das empresas sediadas neste país, ou seja, seus custos de captação serão, exceto raras exceções, no mínimo iguais (e frequentemente maiores) aos obtidos pelas emissões soberanas. 10 Mesmo essas pagam mais pelos recursos captados do que suas concorrentes internacionais menos competitivas.

Capítulo 3 – O Custo de Capital 30

Com relação ao prêmio adicional explicado pelo risco país e/ou pelo rating

atribuído ao “teto soberano”, pode-se argumentar que, por um lado, o mercado

analisa o país e coloca um preço para isto, e por outro, analisa a empresa pelo seu

rating e também coloca um preço para isto, porém o rating da empresa não é o seu

rating "puro”, mas o rating “teto soberano”. O exemplo dado pelo autor é o da

comparação entre uma empresa BBB de um país BB- ou uma empresa BB- de um

país BB-: seria possível sustentar que a primeira é melhor e que suas operações

oferecem um menor risco de crédito. No entanto, as duas empresas, por conta do

“teto soberano”, entram no mercado como sendo a mesma coisa, ou seja, empresas

BB- de um país BB-, pagando pelo BB- do país e pelo BB- que receberam

“gratuitamente” por conta do fenômeno “teto soberano”.

Esta situação continua válida até hoje. Pode-se observar no mercado que as

empresas brasileiras que emitem no mercado de bonds pagam no mínimo o que paga

o governo brasileiro. Isso é válido inclusive para empresas majoritariamente

exportadoras, produtoras de commodities com valores fixados internacionalmente,

grandes conglomerados, entre outras empresas que tem altíssima qualidade de

crédito, mas são limitadas pelo “teto soberano”. Mais recentemente, Petrobras e

CVRD conseguiram ratings melhores e emissões mais baratas do que as do Governo,

mas devem ser consideradas casos à parte, numa tendência que vem surgindo apenas

recentemente. As condições da CVRD serão discutidas em maiores detalhes ao longo

desse trabalho de formatura.

3.7. PRP – Prêmio de Risco Político

Dado que a taxa livre de risco utilizada é a dos títulos do tesouro americano,

há a necessidade de se adicionar ao cálculo do custo de capital próprio um fator que

considere o risco de se investir em uma empresa estrangeira a este mercado, já que

este risco não é contemplado pelo β.

O risco político é o risco de ocorrerem perturbações políticas que possam

afetar a performance da companhia, como hiperinflação, desapropriação de ativos,

desvalorização cambial, barreiras contra o fluxo livre de capitais, maior volatilidade

do mercado de capitais, instabilidade regulatória e problemas relacionados a

governança corporativa.

Capítulo 3 – O Custo de Capital 31

Para estimar este prêmio, os investidores normalmente utilizam o chamado

risco-país, que nada mais é do que uma ponderação dos spreads pagos pelos diversos

títulos emitidos pelo país em questão com relação à taxa livre de risco (novamente

são usados os títulos do tesouro americano). Para o Brasil, pode-se utilizar algum

título específico (como o C-Bond ou o Global 40) ou o índice EMBI+ (apresentado

na figura 3.5) calculado pelo Banco JP Morgan, que pondera diversos títulos. A

metodologia de cálculo do índice leva em consideração o spread soberano, o

diferencial da taxa (yield) do título em relação ao título americano de prazo

equivalente e o yield ajustado pelo prazo. Esses números refletem a visão do

mercado com relação ao país, levando em consideração sua capacidade em honrar

suas dívidas.

Na aplicação do prêmio de risco político para estimar o custo de capital de

uma empresa, a principal complicação que surge é com relação à parcela deste risco

a qual a empresa é suscetível. Ou seja, deve ser incluído todo o prêmio de risco

político ou apenas uma parte dele? Há divergências entre diversos autores, dada a

subjetividade desta questão, então, quando necessário, será assumido que o prêmio

de risco político aplicado a cada empresa seguirá critérios próprios, com base em

estudos da real taxa aplicada pelo mercado no momento da análise ou em valores

baseados na evolução histórica da taxa.

0

500

1.000

1.500

2.000

2.500

1998 1999 2000 2001 2002 2003 2004

(bps

)

Fonte: JP Morgan.

Figura 3.5: Evolução do Risco Brasil

Capítulo 3 – O Custo de Capital 32

3.8. Conclusão

São basicamente dois os objetivos desse capítulo. O primeiro é discutir e

definir um método para o cálculo de custo de capital, que inclusive será utilizado

amplamente no capítulo 4. O segundo é entrar um pouco na discussão das

particularidades enfrentadas pelas empresas brasileiras na captação de recursos, e

como seus custos são afetados.

A metodologia definida foi a do WACC, que mede o custo médio de capital

de uma empresa ao ponderar os custos das diferentes fontes de recursos pela

proporção destas fontes na estrutura de capital da empresa. Foram discutidos os

métodos específicos para o cálculo dos custo de capital de terceiros e próprio, além

de suas particularidades e riscos.

Já a discussão do caso das empresas brasileiras é feita ao longo do capítulo, e

chega à conclusão de que a maior dificuldade enfrentada, que aumenta muito os

custos de captação, é a existência do “teto soberano”. Ele estabelece em um patamar

muito alto o custo mínimo que as empresas devem pagar por seus recursos, o que

acaba reduzindo sua competitividade e dificultando suas operações. Mesmo assim,

diversas empresas brasileiras são líderes em seus mercados e competem pelos

clientes espalhados ao redor do mundo. É o caso da Companhia Vale do Rio Doce,

que, além de competir em nível de igualdade, tem os melhores níveis de retorno de

sua indústria no mundo, como será visto no capítulo 4.

Por isso a análise do caso da CVRD é tão interessante, e é fundamental

esclarecer e apresentar a questão do custo de capital para isolar sua influência e

entender realmente os fatores que permitem o sucesso da companhia. Isto será

progressivamente revelado ao longo dos próximos capítulos.

Capítulo 4 – As Grandes Mineradoras Diversificadas 33

4. AS GRANDES MINERADORAS DIVERSIFICADAS

“Apesar da predominância do minério de ferro, a CVRD está cada vez mais

próxima de se tornar uma grande mineradora diversificada. Suas principais

concorrentes, neste sub-segmento da indústria de mineração, são: BHP Billiton, Rio

Tinto e Anglo American. É fundamental para a evolução deste trabalho posicionar a

CVRD neste setor específico, e compará-la diretamente com seus peers11.”

4.1. Introdução

A indústria de mineração passou, nos últimos anos, por uma grande fase de

consolidação. Desta fase, surgiu uma estrutura que pode ser dividida em três grupos

bem definidos e distintos, que englobam todas as empresas que atuam nesta

indústria.

No primeiro grupo estão as “três grandes mineradoras diversificadas” –

Anglo American, BHP Billiton e Rio Tinto, as maiores mineradoras do mundo tanto

em capitalização de mercado quanto em ativos e receitas – que atingiram portes

colossais nos últimos anos devido a uma intensa atividade de fusões e aquisições e a

um acelerado processo de crescimento orgânico.

O segundo grupo é formado basicamente por líderes em produtos específicos

(sem levar em conta a participação das mineradoras do primeiro grupo), como Alcoa

e Alcan (alumínio), Xstrata (carvão), Codelco e Phelps Dodge (cobre), CVRD

(minério de ferro), Norilsk e Inco (níquel) e Newmont, Barrick e Goldfields (ouro).

Já o último grupo engloba as mineradoras restantes, de menor porte e/ou com

atividades concentradas em poucos produtos.

Com relação à CVRD, incluída automaticamente no segundo grupo, sua

recente estratégia de intensificar a diversificação de atividades e mercados, aliada a

um rápido crescimento do seu valor de mercado e de sua rentabilidade (fatores que

serão melhor analisados mais à frente), implicam que uma comparação justa e eficaz

11 Peer é a palavra normalmente utilizada para designar um par ou similar, neste caso as companhias comparáveis à CVRD.

Capítulo 4 – As Grandes Mineradoras Diversificadas 34

deve ser feita com relação às empresas do primeiro grupo. Este critério de

comparação já vem também sendo utilizado por analistas de grandes bancos de

investimento, como o recente relatório “Origin & EVAlution of a new species”12, o

que valida a premissa aqui adotada.

4.2. Peers Comparáveis

Como já discutido anteriormente, a CVRD está posicionada para competir

com as grandes mineradoras diversificadas. Assim, é importante conhecer melhor

seus principais peers, com destaque para suas áreas de atuação, produtos e

orientações estratégicas. A seguir serão apresentados os perfis de cada uma três

integrantes do grupo.

4.2.1. BHP Billiton

Em 2001, a australiana BHP Limited (hoje BHP Billiton Limited) e a

britânica Billiton plc (hoje BHP Billiton plc) se uniram através de uma fusão,

formando a BHP Billiton, uma empresa com duas sedes (Melbourne, na Austrália, e

Londres, no Reino Unido) e dual-listed13, operando com os mesmos Conselho de

Administração e gerência.

A BHP Billiton é a maior mineradora diversificada do mundo (em termos de

capitalização de mercado), com operações divididas em 7 setores:

• Materiais para Aço Carbono: minério de ferro e pelotas, carvão metalúrgico

(coque), manganês e ligas metálicas;

• Petróleo: óleo bruto, gás natural, gás natural liqüefeito, GLP e etano;

• Alumínio: bauxita, alumina, alumínio e produtos finais;

• Metais Básicos: cobre, prata, zinco, chumbo e ouro;

12 Skirrow (2004). 13 A estrutura de uma companhia dual-listed envolve um acordo contratual entre duas companhias de operar seus negócios como uma empresa unificada, mantendo identidades legais separadas e listagem em Bolsas de Valores (no caso Australian Stock Exchange, na Austrália, e London Stock Exchange, no Reino Unido) independentes.

Capítulo 4 – As Grandes Mineradoras Diversificadas 35

• Carvão Térmico: carvão para geração de energia elétrica e para usos

industriais gerais;

• Materiais para Aço Inoxidável: níquel, cromo e cobalto;

• Diamantes e Outros: diamantes, empresas como Titanium Minerals e Integris

Metals, e áreas de exploração e tecnologia.

A estratégia da BHP Billiton é baseada num portifólio global (já existente) de

ativos de alta qualidade, nos diversos setores em que opera. Sua preferência é por

ativos upstream, ou seja, mais próximos do material primário (minério), o que

contribui para as altas margens de lucro do negócio.

A empresa espera crescer através de significativas expansões brownfield14 no

curto prazo, da manutenção da sua escala e da capacidade de capturar novas

oportunidades de crescimento globalmente, seja através de aquisições ou de novos

projetos (greenfield).

As figuras 4.1 e 4.2 mostram a distribuição das vendas no último ano:

Petróleo19,6%

Alumínio19,0%

Metais Básicos11,8%

Carvão Térmico11,7%

Diamantes e outros10,9%

Materias p/ Aço Inoxidável

6,7% Materias p/ Aço Carbono20,4%

Figura 4.1: BHP Billiton – Breakdown das Vendas de 2003 por Produto

Austrália e resto da Ásia21,7%

China9,1%

Japão12,6%

América do Norte11,7%

Europa34,8%

Resto do Mundo10,1%

Figura 4.2: BHP Billiton – Breakdown das Vendas de 2003 por Destino

Fonte: Demonstrativos financeiros e website.

14 Expansão de projetos já existentes.

Capítulo 4 – As Grandes Mineradoras Diversificadas 36

4.2.2. Rio Tinto

No final de 1995, a britânica RTZ Corporation plc (hoje Rio Tinto plc) e sua

associada australiana CRA Limited (hoje Rio Tinto Limited) se uniram através de

uma fusão, formando a Rio Tinto, uma empresa com duas sedes (Melbourne, na

Austrália, e Londres, no Reino Unido) e dual-listed, operando com os mesmos

Conselho de Administração e gerência.

A Rio Tinto é a segunda maior mineradora do mundo (em termos de

capitalização de mercado), com operações divididas nos seguintes setores:

• Minério de Ferro: minério de ferro e pelotas;

• Energia: carvão para geração de energia elétrica e produção de aço (coque e

térmico, respectivamente), e urânio para energia nuclear;

• Minerais Industriais: boratos, sal industrial, talco e dióxido de titânio;

• Alumínio: bauxita, alumina e alumínio;

• Cobre: cobre e ouro (sub-produto);

• Diamantes: diamante industrial e precioso;

• Outros: chumbo, molibidênio, níquel, prata, estanho, zinco e áreas de

exploração e tecnologia.

Ao focar em operações de larga escala e longa vida-útil, a Rio Tinto resistiu a

flutuações nos preços das commodities ao longo dos anos. O estilo de gestão