competitividade nos leilões de linhas de transmissão · anos desconsiderando juros, custo de...

TRANSCRIPT

Gesel – IE – UFRJ 1

Competitividade nos Leilões de Linhas de Transmissão

Roberto BrandãoNivalde Castro

Gesel – IE – UFRJ 2

Programação

1. Introdução2. Análise dos leilões3. O mistério dos preços nos leilões4. Modelos de negócios e apropriação de

valor5. Alavancagem em dois estágios6. Modelagem financeira

Gesel – IE – UFRJ 3

Introdução

• Os deságios praticados nos últimos leilões de transmissão pareceram altos demais. Inexplicáveis.

• Nosso objetivo é entender a racionalidade por detrás destes preços.

Gesel – IE – UFRJ 4

Leilões

• O modelo adotado em 1999 foi um sucesso. Tanto que o novo governo não alterou a regulação da transmissão.

• A concorrência é crescente.• Os preços praticados são decrescentes.

Gesel – IE – UFRJ 5

Linhas leiloadas: investimentos

Tensão (em kV)

Investimento R$mi

Invest. % Km Km %

230 2.546 15,3 4.986 25,4345 366 2,2 507 2,6440 405 2,4 505 2,6500 11.560 69,3 11.861 60,3525 1.793 10,8 1.803 9,2Total 16.671 100,0 19.662 100,0

Fonte:Aneel, GeselUtilizamos os investimentos propostos pelos vencedores, exceto para 2006, quando utilizamos o investimentos previstos pela Aneel. Os investimentos estão corrigidos pelo IGPM para dezembro de 2006.

Gesel – IE – UFRJ 6

Deságios nos leilões

PeríodosDeságio (em %)

1999 a 2002 5,142003 a 2005 40,58

2006 50,48Deságio de 1999 a 2006 30,05

Fonte: Aneel, Gesel

Gesel – IE – UFRJ 7

Investimento por leilão em R$ mi

0

500

1.000

1.500

2.000

2.500

3.000

3.500

1999 2000 2001 2002 2003 2004 2005 2006*

* Investimentos propostos pelo vencedor de cada lote, corrigidos pelo IGP-M, exceto em 2006 onde o investimento corresponde à estimativa da Aneel. Fonte: Aneel, Gesel.

Gesel – IE – UFRJ 8

RAP total por leilão em R$ mi

0

100

200

300

400

500

600

1999 2000 2001 2002 2003 2004 2005 2006

Usamos a RAP 2006/2007 para os lotes leiloados até 2004 e a RAP do leilão para os lotes leiloados em 2005 e 2006.Fonte: Aneel, Gesel

Gesel – IE – UFRJ 9

Evolução da RAP e do Investimento

0

500

1.000

1.500

2.000

2.500

3.000

3.500

1999 2000 2001 2002 2003 2004 2005 2006*

Investimentos R$ mi

0

100

200

300

400

500

600

700

RAP R$ mi

Investimento Proposto RAP* Investimentos propostos pelo vencedor de cada lote, corrigidos pelo IGP-M, exceto em 2006 onde o investimento corresponde à estimativa da Aneel. Fonte: Aneel, Gesel.

Gesel – IE – UFRJ 10

Risco Brasil e RAP/Investimento

8%

9%

10%

11%

12%

13%

14%

15%

09/03 09/04 11/04 11/05 11/06* 12/06*Data do leilão

Receita Anual / Investimento

200

250

300

350

400

450

500

550

600

650

700

Risco Brasil (EMBI-BR) em pontos

RAP/Investimento (lance mais agressivo)* Risco Brasil (EMBI-BR véspera do leilão)

Fontes: Aneel e JP Morgan. A Receita Anual é a RAP (Receita Anual Permitida). Os investimentos foram orçados pelas vencedoras dos leilões.* Nos leilóes de 2006, usamos investimento previstos pela Aneel. A RAP/Investimento é a média de todos os lotes.

Gesel – IE – UFRJ 11

RAP arrematada por EPC’s

• Domínio de EPC’s ocorre desde o 1999.• EPC’s são os principais investidores. No acumulado dos leilões desde 1999:– 75% da RAP foi para EPC’s atuando sozinhos ou para consórcios somente com EPC’s;

– EPC’s adquiriram 82% da RAP leiloada desde 1999 (ponderada pela participação societária);

– 91% da RAP foi para EPC’s ou consórcios que incluíram EPC’s.

Gesel – IE – UFRJ 12

Mercado de transmissão hoje

• Ainda dominado pela Eletrobrás (sobretudo concessões antigas).

• Os grandes vencedores dos leilões são empresas de engenharia (EPC’s).

• Espanhóis mantém maior parte dos lotes arrematados.

Gesel – IE – UFRJ 13

Domínio das espanholas

• Espanholas têm hoje:– 35% de RAP leiloada desde 2000.– 64% da RAP leiloada desde 2004.– 77% da RAP leiloada em 2006.

• São quatro grupos:ACS (através de Cobra, Cymi e Dragados), Abengoa (também através da Inabensa), Isolux e Elecnor.

Gesel – IE – UFRJ 14

Perfil das espanholas

• Todas têm EPC’s no grupo.• Têm concessões como área estratégica:

– Portos, aeroportos, estradas, ferrovias, águas, usinas de lixo e dessalinização, etc.

• Disputam concessões sempre que:– O mercado seja aberto a novos entrantes;– Haja investimentos de infra-estrutura;– O financiamento seja por Project Finance.

Gesel – IE – UFRJ 15

O mistério dos preços nos leilões

• Preços dos leilões, sobretudo nos últimos, parecem desafiar a lógica financeira.

• Nos leilões do final do ano chegou-se a RAP/Investimento de 8% a.a.:

• Corresponde a um pay-back de mais de 12 anos desconsiderando juros, custo de capital, impostos e custos de operação!Não parece fazer sentido!

Gesel – IE – UFRJ 16

Modelos de negócio

• Transmissor puro: modelo ineficiente pois o lucro do EPC não é apropriado.

• EPC-investidor: modelo altamente eficiente. Apropria valor da construção e permite planejamento tributário e financeiro.

• Parceria de EPC com investidor: só éeficiente o acordo societário permitir apropriação comum do lucro do EPC.

Gesel – IE – UFRJ 17

Modelo de negócios: EPC-investidor

• EPC e concessão são dois aspectos do mesmo negócio. EPC-investidor se apropria do valor das duas oportunidades.

• Para o epecista a concessão é uma obra como outra. As características são:– Turn-key, com administração, manutenção e operação;

– Pagamento no longo prazo, mas com recebíveis securitizávies.

Gesel – IE – UFRJ 18

Modelo de negócios: EPC-investidor

• Problemas potenciais:– Inflar EPC em detrimento da concessão diminui a financiabilidade da concessão – ICSD.

– Conflitos em parcerias com não EPC.

Gesel – IE – UFRJ 19

Baixos preços nos leilões

• EPC-investidor é o modelo mais eficiente. Este ponto de vista determina preços mais baixos.

•Mas por que espanhóis dominaram os epecistas nacionais?

Gesel – IE – UFRJ 20

Apoio do governo espanhol

• Acordos para evitar bi-tributação.• Seguro de risco político (CESCE).• Capital de risco via Cofides.• Benefícios fiscais a investimentos que gerem exportações.

• Crédito para internacionalização via ICO.

Gesel – IE – UFRJ 21

Domínio dos espanhóis

Epecistas brasileiros também atuam como investidores. Por que então o domínio espanhol?

1. Certamente o acesso ao mercado de capitais europeu é um diferencial.

2. A engenharia financeira dos espanhóis ésuperior. Eles usam alavancagem em dois estágios: equity e projeto.

Gesel – IE – UFRJ 22

Leilão de Novembro de 2006

Como explicar um lance com RAP/INVde 8%?

Vamos avaliar este lance de vários ângulos.As premissas são as seguintes:• Investimento de 1.000.• RAP vencedora de 80.• Margem do EPC: 13% (inflada).

Gesel – IE – UFRJ 23

Premissas sobre financiamento

Financiamento do investimento:• Fase pré-operacional:

– Ponte de 70% do investimento: CDI + 1,1%.

• Project Finance:– 41% do investimento*: TJLP + 3,15% (BNDES), pagamento em 12 anos.

– Equity 59%.* Máximo que permite ICSD >= 1,3

Gesel – IE – UFRJ 24

Taxas de retorno reais*

TIR acionista (dividendos) líquida de IR:– Sem margem do EPC: 3,5%.– Com margem do EPC: 5,2%.

Benchmark bruto de IR (nov/2006):– Renda Fixa Soberana: 4,2%.– NTN-B 2035: 7,9%.

Benchmark líquido de IR:– NTN-B 2035: 6,1%.

* sem alavancagem do equity ou benefícios fiscais.

Gesel – IE – UFRJ 25

Primeira conclusão

• Projeto parece ruim mesmo se margem do EPC é contada como receita do projeto.

• Projeto paga menos que um título da união em IPCA com prazo equivalente.

• Transmissão tem risco baixíssimo (é quase uma renda fixa em IPCA), mas todo negócio deve pagar mais que um título da união de longo prazo.

Gesel – IE – UFRJ 26

Alavancagem em dois níveis

Vamos levar em conta a alavancagem do equity do projeto.

São contraídas dívidas em dois níveis:– Ao nível do projeto: Project Finance com BNDES, “non-recourse”.

– O equity do projeto é parte capital próprio da controladora e parte dívida corporativa.

Gesel – IE – UFRJ 27

Estrutura de capital

Financiamento do projeto:– Project Finance no BNDES: 41%.– Equity do projeto: 59%.

Estrutura do equity do projeto:– Dívida corporativa*: 19% (5%aa em euros).– Margem do EPC: 13%.– Equity corporativo: 29%.

* Corresponde à relação debt/equity de 50% da Elecnor.

Gesel – IE – UFRJ 28

TIR com alavancagem do equity

TIR do acionista resultante:– Sem margem do EPC: 4,5%.– Com margem do EPC: 7,3%.– Está acima do benchmark: 6,1% (NTN-B 35).

Lance faz sentido com margem do EPC:– Permite contabilizar logo o lucro do EPC.– Investidor fica com um ativo de baixo risco e retorno baixo, porém compatível.

Gesel – IE – UFRJ 29

Conclusões: Alavancagem do equity

1. Lance foi agressivo, mas defensável.2. Só incorporando a margem do EPC e com

alavancagem do equity negócio é viável.3. Visto de hoje parece melhor negócio.

Cotação de 21/6/2007 da NTN-B 2035:– Bruta de impostos: 6,0%.– Líquida de impostos: 4,5%.– TIR do acionista (Lote A): 7,5%.

Gesel – IE – UFRJ 30

Análise das premissas

1. Margem do EPC incorporada na avaliação do projeto:• Só faz sentido se houver capacidade ociosa

para tocar o projeto sem recusar outros.

2. Endividamento em dois níveis:– É decorrência do fato do project finance ser

uma dívida “non-recourse”.– O baixo custo de capital de terceiros dos

grupos europeus é um diferencial.

Gesel – IE – UFRJ 31

Benefícios Fiscais na Espanha

• Espanha concede benefício fiscal para investimentos no exterior relacionados àatividade exportadora espanhola (Art. 37 da LIRPJ).

• Comissão Européia condenou o mecanismo como lesivo à concorrência. Espanha vai reduzi-lo aos poucos até a extinção em 2011.

• Até 2006, 25% do investimento no exterior relacionado à atividade exportadora gerava crédito tributário, em 2007, 12,5%.

Gesel – IE – UFRJ 32

Benefícios Fiscais na Espanha

• Caso a empresa espanhola venha a utilizar o benefício fiscal à atividade exportadora estimamos que teríamos uma TIR real líquida de impostos de:– Sem margem do EPC: 6,3%* (antes 4,5%**).– Com margem do EPC: 8,8%* (antes 7,3%**).

* Com benefício fiscal de 12,5% sobre o equity e alavancagem de parte do equity com dívidas corporativas.

** Somente com alavancagem do equity.

Gesel – IE – UFRJ 33

Endividamento em dois níveis

• É uma estratégia para alavancar recursos de terceiros sem exposição a riscos excessivos.

• O uso de dívidas em Project Finance isola os riscos dos projetos e preserva a capacidade de endividamento corporativo.

• Fizemos um exemplo para ilustrar o conceito de endividamento em dois níveis.

Gesel – IE – UFRJ 34

Project Finance: Petrobrás

• A Petrobrás apresenta na página de relação com investidores balanço pelo US-GAAP e pelo BR-GAAP:– Pelo US-GAAP Project Finance é segregado do restante do endividamento.

– Pelo BR-GAAP a dívida de curto e longo prazo mistura Project Finance e Dívida Corporativa.

– Isto permite uma análise mais fina do endividamento da empresa

Gesel – IE – UFRJ 35

Exemplo de alavancagem do equity

• Cada projeto custa 100.• Lucro do EPC é de 10.• Project Finance em 60% do valor do projeto.• Empresa mantém sempre a Dívida Corporativa igual ao Patrimônio Líquido.

• O Patrimônio Líquido inicial é de 100, a Dívida Corporativa também é 100 e a empresa tem 200 em caixa.

Gesel – IE – UFRJ 36

Situação inicial

Caixa: 200 PL: 100Dívida Corp.: 100

Ativo: 200 Passivo: 200

• A empresa decide fazer um projeto que será financiado via Project Finance. Epecista e transmissoras são controladas.

Gesel – IE – UFRJ 37

Ciclo 2: projeto pronto

Caixa: 180 PL: 110Imobilizado: 100 Dívida Corp.: 110

Proj. Finance: 60

Ativo: 280 Passivo: 280

• EPC gerou 10 de lucro, aumentando o PL. A dívida corporativa acompanha. O Project Finance retorna para o caixa.

Gesel – IE – UFRJ 38

Ciclo 3: 2º projeto pronto

Caixa: 160 PL: 120Imobilizado: 200 Dívida Corp.: 120

Proj. Finance: 120

Ativo: 360 Passivo: 360

• Cada projeto diminui em 20 o caixa, aumenta em 10 o PL, 10 a Div. Corp. e 60 o Proj. Finance. Imobilizado aumenta 100.

Gesel – IE – UFRJ 39

Ciclo 4: 3º projeto pronto

Caixa: 140 PL: 130Imobilizado: 300 Dívida Corp.: 130

Proj. Finance: 180

Ativo: 440 Passivo: 440

• Para efeitos didáticos, desconsideramos efeitos de depreciação, pagamentos de juros, dividendos, etc.

Gesel – IE – UFRJ 40

Ciclo 5: 4º projeto pronto

Caixa: 120 PL: 140Imobilizado: 400 Dívida Corp.: 140

Proj. Finance: 240

Ativo: 520 Passivo: 520

• Desconsideramos também qualquer renda proveniente dos projetos. Somente o Lucro do EPC é considerado.

Gesel – IE – UFRJ 41

Ciclo 5: 5º projeto pronto

Caixa: 100 PL: 150Imobilizado: 500 Dívida Corp.: 150

Proj. Finance: 300

Ativo: 600 Passivo: 600

• Como cada projeto consome 20 de caixa, este é o último ciclo que permite a realização de um novo projeto.

Gesel – IE – UFRJ 42

Ciclo 6: 6º projeto pronto

Caixa: 80 PL: 160Imobilizado: 600 Dívida Corp.: 160

Proj. Finance: 360

Ativo: 680 Passivo: 680

• Novos projetos dependeriam da receita dos projetos existentes, da depreciação ou da venda de algum ativo.

Gesel – IE – UFRJ 43

Exemplo: ACS 2006

Caixa: 1 PL: 3Imobilizado: 14 Dívida Corp.: 5(com invest.) Proj. Finance: 7

Ativo: 15 Passivo: 15(parte) (parte)

• O grupo ACS, bem como as demais espanholas, têm balanço semelhante. O exemplo abaixo é em bilhões de euros.

Gesel – IE – UFRJ 44

Grupos espanhóis em 2006

Elecnor Abengoa ACSCaixa 101 1.028 927 Imobilizado + Investimentos* 607 2.434 14.232 Ativo Total 1.612 5.427 25.183 Patrimônio Líquido 266 541 3.256 Dívida Corporativa 118 1.355 4.561 Project Finance 346 1.254 6.993 Imob. + Invst/PL 228,2% 449,9% 437,1%Índice de Capitalização (PL/Ativo) 16,5% 10,0% 12,9%Dívida Corp/PL 44,4% 250,5% 140,1%Dívida + PF/PL 174,4% 482,3% 354,9%

Fonte: Demonstrativos financeiros de 2006. Em milhões de euros.* Inclui Goodwill

Indicadores de endividamento e imobilização

Gesel – IE – UFRJ 45

Endividamento em dois níveis

• A alavancagem efetiva das empresas espanholas é ainda maior do que parece.

• Muitas participações em projetos são minoritárias: Project Finance não aparece no Balanço Consolidado:– ACS é maior detentora de concessões do mundo, mas quase sempre é minoritária.

– Dívida das LT’s do Brasil não aparece nos balanços de Elecnor e ACS: são minoritárias.

Gesel – IE – UFRJ 46

Leitura dos Balanços

• Project Finance blinda, não só as dívidas do projeto como outros passivos da SPE, tais como fornecedores e contas a pagar.

• Índice de capitalização perde utilidade.• Dívida Corp./PL e Dívida Corp./Ebitdaespelham muito melhor a saúde financeira.

• Bancos europeus emprestam com base no fluxo de caixa da controladora.

Gesel – IE – UFRJ 47

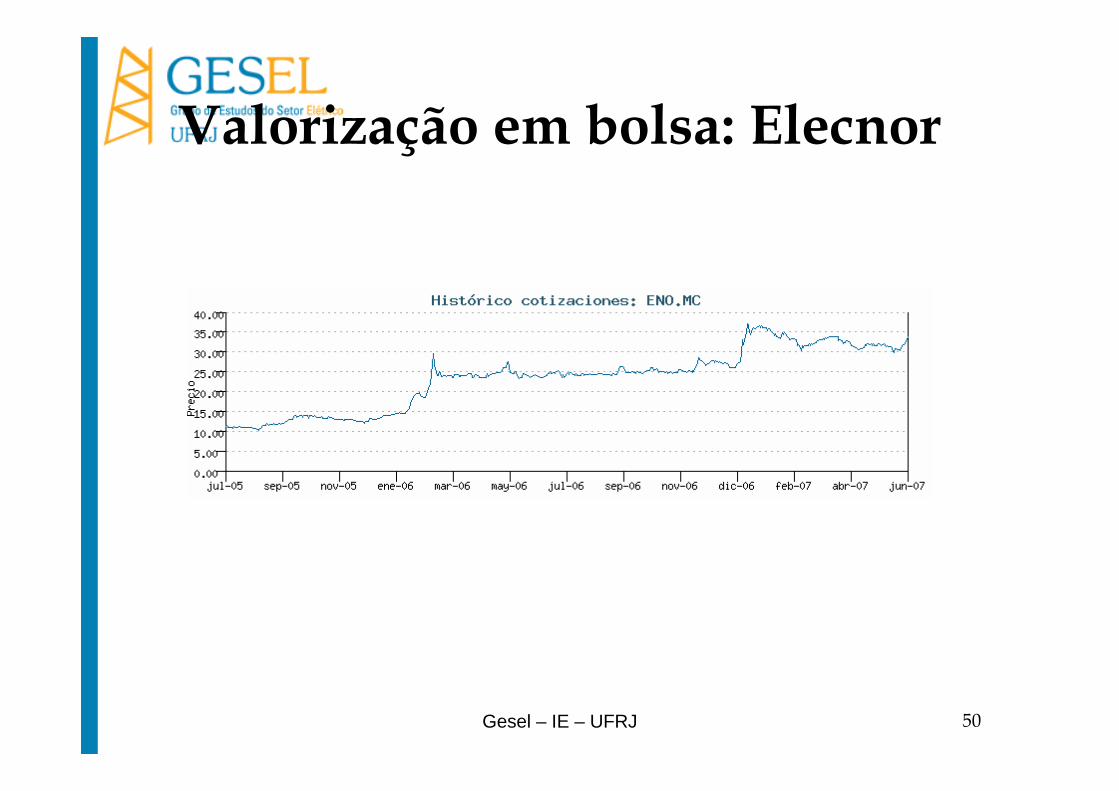

Modelo de alta performance

• Compromete pouco capital próprio com investimentos e gera lucros de curto prazo com EPC.

• Permite aceitar margens estreitas e ganhar na quantidade de empreendimentos.

• Permite crescimento acelerado e é premiado pela bolsa:– A seguir exemplos tirados relatórios anuais da Abengoa e ACS e de www.bolsa.es (Elecnor).

Gesel – IE – UFRJ 48

Valorização em bolsa: Abengoa

Gesel – IE – UFRJ 49

Valorização em bolsa: ACS

Gesel – IE – UFRJ 50

Valorização em bolsa: Elecnor

Gesel – IE – UFRJ 51

Conclusões

1. O modelo de negócios em que um Epecistaé investidor de capital é eficiente e já foi testado internacionalmente.

2. Engenharia financeira dos espanhóis permite crescimento acelerado com riscos pequenos. Uso simultâneo de CorporateFinance e Project Finance potencializa a alavancagem de recursos de terceiros.

Gesel – IE – UFRJ 52

Conclusões

3. O crescimento é potencializado em projetos com construção rápida.

4. Uso maciço de Project Finance permite aceitação de taxas de retorno diminutas.

5. Associações com não epecistas são perdedoras. A não ser que o acordo societário permita dividir margem do EPC e alocar o lucro pela eficiência tributária.

Gesel – IE – UFRJ 53

Conclusões

6. Apoio do governo espanhol induz o investimento das empresas nacionais no exterior.

7. Mantida a situação atual o domínio dos espanhóis deve ser continuar.