a sua revista de finanças pessoais - brasil247.com · como está o seu bolso? esteja você no...

TRANSCRIPT

#61

oferecimento:Saia da

zona de conforto

negócioS, tendências e inovações

mulhereS e grifes de luxo

Seudinheiro a Sua reviSta de finançaS peSSoaiS

InvIsta melhor

Empresas sólidas fazem milionários na Bolsa

todos os dias. Você pode se tornar um deles

Proteger

Um salto para a IndependêncIa

Como está o seu bolso? Esteja você no grupo dos enforcados, equilibristas ou afortunados, saiba como chegar à sustentabilidade

fInanceIra

Proteger

aomo está o seu bolso? Se você está gastando sem parar e perdeu o controle sobre o seu dinheiro, precisa de

uma faxina financeira. Mas quem vive na corda bamba e fica satisfeito por não ter dívidas não está tão seguro quan-to pensa. E muitos “sortudos”, para quem sobra dinheiro no final do mês, correm o risco de ficar com as finanças zeradas diante da primeira eventualidade. Em suma, ter ou não ter dinheiro disponível, no presente, não é indicador de boa forma financeira para ninguém. A classe média emergente, porém, é a que deve estar mais atenta, e isso significa dizer a maioria da população brasileira.

Segundo pesquisa da Kantar Worldpanel, especializada em painéis de consumo, a classe C, que corresponde a 41% da população, é a única que gasta mais do que ganha. O saldo, ao final do mês, é negativo em 2%. Em contrapartida e abaixo dela, nos lares das classes DE, que são 35% da população, as famílias conseguem ter uma sobra mensal de 4%. É mais que a diferença de 1% entre renda e gastos encontrada entre os abastados da classe A, que são 24% da população.

Para melhor entender o comportamento do brasileiro de acordo com seu bolso, a Kantar classificou os lares pesqui-sados em três grupos: enforcados, equilibristas e afortu-

nados. Veja, abaixo, o que cada um deve fazer para chegar à independência financeira e sustentá-la.

O que chama atenção é que a maioria dos enforcados, os brasileiros que estão no vermelho, é de jovens de até 29 anos e casais com filhos pequenos, justamente quem está dando seus primeiros passos na vida profissional ou come-çando uma família -- gente que tem tudo para virar a mesa e dar um salto de qualidade na vida financeira.

“O grande risco do enforcado é virar inadimplente, mas a solução pode estar mais perto do que ele imagina”, comenta o terapeuta financeiro da DSOP Reinaldo Domingos. “Tudo o que uma família tem de consumo dentro de um mês tem um excesso de 20% a 30%. Então, é aí que você vai ganhar dinheiro, aumentar sua reserva mensal, sem ter um aumen-to de salário ou trabalhar mais”, ensina o terapeuta. Autor do livro “Livre-se das dívidas”, Domingos propõe que se dê mais valor ao que se ganha eliminando os desperdícios de dinheiro.

Os gastos que mais cresceram entre os brasileiros, segundo a Kantar, foram os destinados a habitação, seja com aluguel, compra ou reforma da casa. Em segundo lugar, lazer, segui-do de transporte e vestuário.

Proteger

Para quem sonha com a compra da casa, não dá para abrir mão desta despesa. Mas ela pode ser planejada para não comprometer as finanças da família. “Com juros de 10 a 12% ao ano, em 30 anos, esta-mos falando em um gasto que é três vezes mais que o valor do imóvel”, ressalta Domingos. “O tempo é o grande fator que ajuda, mas tam-bém faz você pagar mais juros”.

O terapeuta esclarece a questão dos juros do financiamento com um exemplo prático: “Suponhamos que sua casa é de aluguel e você paga R$ 500,00 por mês. Se você fosse comprar essa casa, quanto ela valeria, R$ 200 mil? Se quiser comprá-la, a prestação será de R$ 1.500,00 por mês, no mínimo, por 30 anos. Se a pessoa guardar R$ 1.000,00 por mês, ela compra essa mesma casa à vista em, no máximo, nove anos”.

Domingos indica uma aplicação finan-ceira conservadora para guardar esse dinheiro. “De preferência, no Tesouro Direto, pode ser no CDB, mas não em poupança”, orienta. “Se a pessoa tem o sonho da casa, então ela tem que guar-dar dinheiro para realizar esse sonho. É uma questão de priorizar os sonhos. Se quiser, a pessoa começa a trabalhar e, em dez anos, ela compra a sua casa”.

Também dá para enxugar os gastos com lazer. “Não é para deixar de ter lazer ou cortar o cabeleireiro da mulher ou o futebol do marido. O que as pessoas devem fazer é manter o que lhes dá mais prazer, o lazer que adiciona em qualidade de vida e auto--estima, e se livrar das coisas que não agregam em nada”, orienta o terapeu-ta. “As pessoas não mudam de vida e alcançam resultados se não estiverem de bem consigo mesmas”.

O carro, outro sonho de consumo

AfortunAdos têm dinheiro,

mas, não raro, suas finanças estão desprotegidas

Proteger

da classe média emergente que tem sido realizado com o impulso dos incentivos do governo, pode ser uma caixinha de surpresas de gastos -- além do óbvio com manutenção, entre 2% e 3% do valor do veículo, em média.

Domingos lembra que o novo proprietário do carro 0km fatalmente terá novos gastos, já que o carro na garagem traz novos hábitos e um outro padrão de vida. “Quem tem carro vai gastar mais com lazer, porque vai querer viajar mais. Vai gastar mais no supermercado, porque vai querer encher o porta-mala de compras. Vai gastar mais em shop-pings que ficam do outro lado da cidade e ele não frequen-tava antes”, diz Domingos. “Tudo isso é bom, mas tem um custo, você vai gastar mais”.

E ressalta: “Todo jovem quer ter seu próprio carro e quer um de R$ 50 mil porque gosta daquele. Mas se esse jovem nunca teve carro, por que não comprar um de R$ 25 mil, no máximo? Realizar sonhos tem degraus”.

saiba mAis

sustentAbilidAde finAnceirAComo Chegar a ela e mantê-la Com segurança

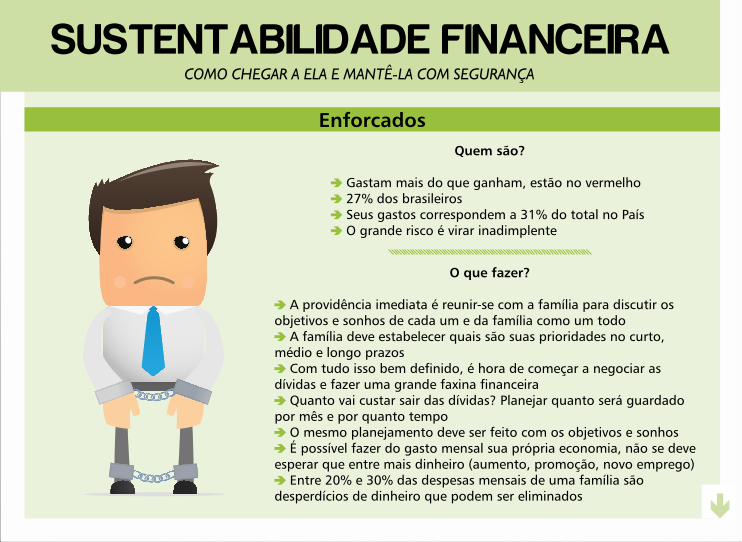

Enforcados

O que fazer?

A providência imediata é reunir-se com a família para discutir os objetivos e sonhos de cada um e da família como um todo

A família deve estabelecer quais são suas prioridades no curto, médio e longo prazos

Com tudo isso bem definido, é hora de começar a negociar as dívidas e fazer uma grande faxina financeira

Quanto vai custar sair das dívidas? Planejar quanto será guardado por mês e por quanto tempo

O mesmo planejamento deve ser feito com os objetivos e sonhos É possível fazer do gasto mensal sua própria economia, não se deve

esperar que entre mais dinheiro (aumento, promoção, novo emprego) Entre 20% e 30% das despesas mensais de uma família são

desperdícios de dinheiro que podem ser eliminados

Quem são?

Gastam mais do que ganham, estão no vermelho 27% dos brasileiros Seus gastos correspondem a 31% do total no País O grande risco é virar inadimplente

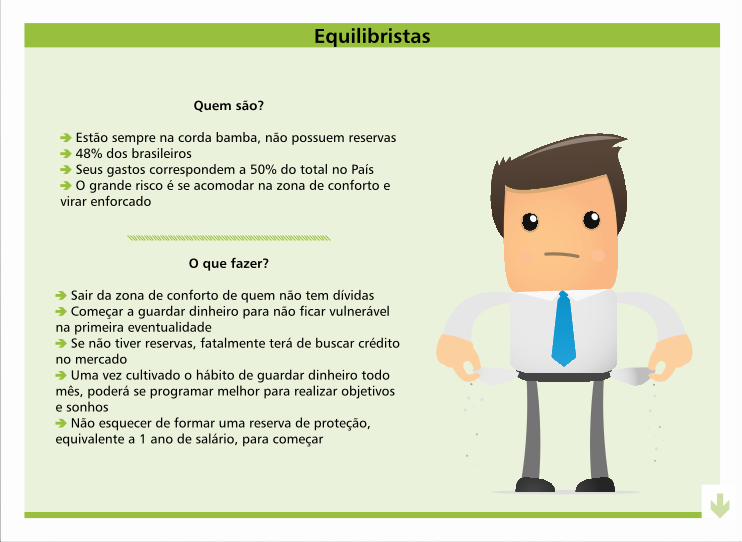

Equilibristas

Quem são?

Estão sempre na corda bamba, não possuem reservas 48% dos brasileiros Seus gastos correspondem a 50% do total no País O grande risco é se acomodar na zona de conforto e

virar enforcado

O que fazer?

Sair da zona de conforto de quem não tem dívidas Começar a guardar dinheiro para não ficar vulnerável

na primeira eventualidade Se não tiver reservas, fatalmente terá de buscar crédito

no mercado Uma vez cultivado o hábito de guardar dinheiro todo

mês, poderá se programar melhor para realizar objetivos e sonhos

Não esquecer de formar uma reserva de proteção, equivalente a 1 ano de salário, para começar

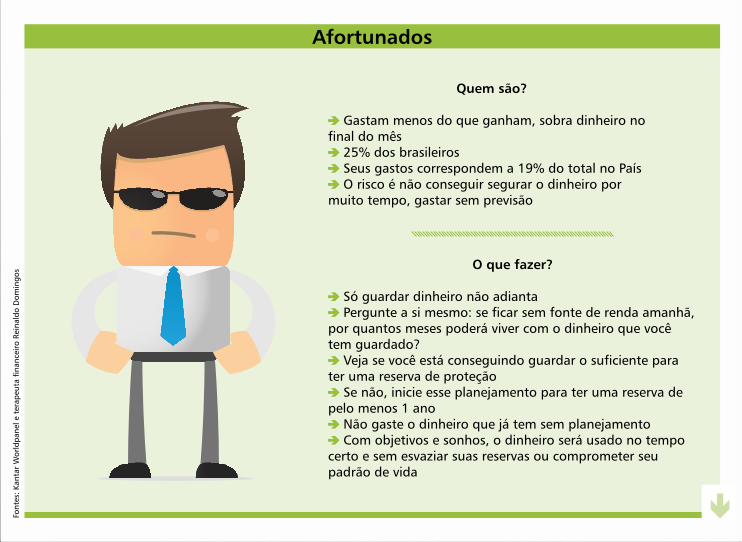

Quem são?

Gastam menos do que ganham, sobra dinheiro no final do mês

25% dos brasileiros Seus gastos correspondem a 19% do total no País O risco é não conseguir segurar o dinheiro por

muito tempo, gastar sem previsão

AfortunadosFo

ntes

: Kan

tar

Wor

ldpa

nel e

ter

apeu

ta f

inan

ceir

o Re

inal

do D

omin

gos O que fazer?

Só guardar dinheiro não adianta Pergunte a si mesmo: se ficar sem fonte de renda amanhã,

por quantos meses poderá viver com o dinheiro que você tem guardado?

Veja se você está conseguindo guardar o suficiente para ter uma reserva de proteção

Se não, inicie esse planejamento para ter uma reserva de pelo menos 1 ano

Não gaste o dinheiro que já tem sem planejamento Com objetivos e sonhos, o dinheiro será usado no tempo

certo e sem esvaziar suas reservas ou comprometer seu padrão de vida

multiplicar

mIlIonárIos na Bolsa tamBém já começaram do zeroO que é preciso para se tornar um deles, começando hoje ou dando um upgrade no portfólio de ações e na carteira de investimentospor lUcIane macedo

multiplicar

aBolsa de Valores faz novos milionários todos os dias, no Brasil e no mundo, e até mesmo na crise.

Sem truques ou segredos, pessoas comuns enriquecem com seu portfólio de ações ao longo do tempo. Quan-do escolhem uma empresa, estas pessoas não pensam “quando posso vender estas ações e ficar rico”, mas, sim, “quero ser sócio desta empresa ‘para sempre’ e ganhar dinheiro junto com ela”. Estão olhando para frente e fechando bons negócios hoje sem nunca ter lido um Warren Buffett. E, assim, alheios ao sobe e desce diário das cotações, mas atentos ao mercado e ativos com seu portfólio, estes investidores colhem seus dividendos e reinvestem tudo o que ganham na Bolsa.

Estes milionários também já começaram do zero um dia. Não ficaram esperando ter uma bolada de dinheiro na mão para comprar suas primeiras ações. Não espe-raram a Bolsa ter picos de alta para entrar. Não come-çaram cheios de bloqueios, temerosos de perder tudo, porque não investiram dinheiro que iriam precisar dali um mês ou um ano e não mexeram na sua reserva de proteção financeira. Também não compraram ações com dívidas no rotativo do cartão de crédito ou outra pendência financeira qualquer que lhes cobrasse pesa-dos juros.

São fundamentos básicos como esses (veja abaixo), tantas vezes ignorados ou preteridos em troca de métodos duvi-dosos de ganhos rápidos, que continuam pavimentando a trilha do sucesso na Bolsa para muita gente. O Motley Fool, portal de finanças pessoais e mercado financeiro no ar há 19 anos, relembra e celebra esses fundamentos esta semana, por ocasião do “invest better day”, dia 25 de setembro, um dia dedicado a ajudar as pessoas a investirem melhor, este-jam elas começando agora ou não. Por aqui, Seu Dinheiro adiciona a experiência do educador financeiro Mauro Calil, que ganhou seu primeiro lote de ações ainda menino, do avô, e investe na Bolsa há mais de 20 anos.

“Você passa mal de ganhar dinheiro, é um absurdo o que as pessoas dão pouco valor ao básico e muito à valorização ou desvalorização de uma ação”, comenta Calil. “O que te deixa rico é a união do tempo e da disciplina com reinvestimento dos dividendos que você recebe”. O professor da Academia do Dinheiro repete a estratégia com os filhos. “É fórmula mágica, não tem como errar”.

Lá fora, a Bolsa é uma das poucas alternativas (às vezes, a única) para se fazer dinheiro fora do mercado de trabalho, visto que os juros reais são baixíssimos e podem até ser negativos. No Brasil, onde há mais de um ano vivemos sob a

multiplicar

QuAl A horA certA PArA

vender umA Ação? Pense na maturação

do investimento

redução dos juros básicos da econo-mia, a taxa Selic, os juros reais estão muito próximos da casa dos 2% ao ano. Ainda dá para tirar proveito de produtos de renda fixa como Tesouro Direto e LCI (Letras de Crédito Imo-biliário). Mas ter um bom portfólio de ações será, cada vez mais, um componente essencial da carteira de investimentos de quem quer multi-plicar o seu dinheiro para valer.

E é totalmente possível ganhar muito sem se arriscar demais. “O risco tende a zero com o passar do tempo”, garante Calil. “Se você vê esse inves-timento em Bolsa como parte do seu plano financeiro pessoal, o risco pode ser zero, sim. Se você toma muita cerveja ou compra muitos sapatos, você tira uns e vai para a Bolsa. Você troca algo em excesso por um inves-timento. E se a Bolsa quebrar, você não perdeu nada, porque aquele di-nheiro já estava perdido”, argumenta

o educador financeiro.

“A CPFL, por exemplo, já deu quase 100% de dividendos frente ao que foi investido na privatização. A empresa pode quebrar que quem comprou suas ações não teria prejuízo algum. Se você investiu R$ 10 mil ao longo do tempo, já recebeu em dividendos quase isso. Há muitos outros casos de empresas que já pagaram o que o investidor gas-tou para comprar suas ações só com os dividendos”, ressalta Calil.

“A questão do risco é um misto entre comportamento e a metodologia de escolha de ações”, acrescenta. O método que Calil ensina na Academia do Dinheiro tem cinco premissas. A primeira coincide com o fundamen-to #1 do Motley Fool e diz respeito a quanto investir e como. O educador financeiro concorda que não é a quan-tia que vai fazer a diferença no sucesso ou no fracasso de alguém na Bolsa. Ele

multiplicar

recomenda investimentos regulares e constantes, de pouco em pouco, não com muito dinheiro de uma só tacada, por-que o “devagar e sempre, em pequenas quantias” também diminui os riscos.

Em segundo lugar, Calil recomenda reinvestir tudo o que ganhar. “Não conte com esse dinheiro como um aumento de salário”, ressalta. E quais ações comprar? “Escolha em-presas que crescem e puxam o crescimento de um setor”, indica Calil. “Se o PIB cresce 4% ao ano e o DI dá 7,5% ao ano, então você tem que pegar uma empresa que cresce 15%”, orienta o educador financeiro.

A quarta dica é diversificar. As small caps, por exemplo, podem compor uma pequena parte do portfólio de ações, desde que ele tenha solidez e liquidez com empresas de crescimento e boas pagadoras de dividendos. E há também outros produtos negociados na Bolsa que podem comple-mentar a parte da carteira dedicada à renda variável, como ETFs (fundos de índices) e fundos imobiliários.

Por fim, Calil recomenda que quem investe em ações não compre e esqueça, mas também não precisa ficar ligado no Ibovespa 24 horas por dia. A dica para “ficar de olho” também vale para a carteira de investimentos como um

todo, que deve ser revista e eventualmente rebalanceada de tempos em tempos, uma ou duas vezes ao ano.

“Mantenha-se atualizado e atuante. O brasileiro precisa quebrar o hábito de despejar dinheiro em um lugar e não olhar mais”, comenta. “Há cinco anos, não se falava em fun-dos imobiliários, e olha o que está acontecendo”, assinala Calil, lembrando a máxima de Buffett sobre investimentos que estão na moda, um forte indicador de que já não são tão bons assim -- melhor para quem se antecipou.

“Não adianta ter informação e não fazer nada, tem que agir”, ressalta Calil. “O desempenho acima da média na Bol-sa se dá por esses cinco fatores. Se você falhar em um deles, seu desempenho vai ficar comprometido”.

sAibA mAis

invistA melhor nA bolsA em dez perguntas e respostas, os fundamentos da trilha para o sucesso

1. De quanto dinheiro eu vou precisar para entrar na Bolsa?

A maioria acha que tem que ter muito dinheiro para entrar na Bolsa, mas é um mito. Se você investir R$ 50 mil ou aquelas notas de R$ 50,00 que gastaria em qualquer coisa sem pestanejar, não é isso que vai fazer a diferença no seu desempenho. Ter um raio-x da sua situação financeira antes é muito mais importante. E não use na Bolsa dinheiro que você não pode se arriscar a perder. Mauro Calil assinala que a quantia é menos importante que a regularidade com que você investe na Bolsa. Pequenas quantias, sempre

2. E se eu tiver dívidas pendentes?

Quem tem dívidas deve quitá-las antes de entrar na Bolsa. Não faz sentido já entrar financeiramente fragilizado em renda variável, muito menos fazer um investimento que pode render menos do que os juros altíssimos que você tem que pagar no cartão de crédito todo mês

3. Qual corretora é a melhor e mais barata?

As taxas da corretora podem ser um dos seus fatores de escolha, mas de forma nenhuma o único. A escolha da corretora é muito particular, ela vai ser sua parceira no mercado -- e não do seu amigo ou vizinho. Veja se a corretora tem um suporte satisfatório para sua condição de iniciante. Muitas oferecem um test-drive sem custos, além de descontos e pacotes promocionais direcionados especialmente para quem está começando

4. Que dinheiro eu posso colocar na Bolsa e que dinheiro eu não posso?

Um dos erros mais comuns de quem entra na Bolsa é achar que vai dobrar o dinheiro que tem da noite para o dia com as "ações certas". Calil adverte: "Esse é o discurso que mais atrai pessoas para a Bolsa, a ilusão do lucro rápido, mas é o mais falacioso". Claro, há mesmo quem dobre o seu capital em pouco tempo, mas estes casos são exceções. A regra é: quanto mais curto seu horizonte de tempo, mais arriscado o seu investimento em ações se torna. Pense na Bolsa como um projeto pessoal para a vida toda. Com o passar do tempo, assinala Calil, o risco do investimento em ações tende a zero. Isto posto, não coloque sua reserva de proteção financeira na Bolsa, em hipótese alguma, e, como regra geral, só coloque dinheiro que você manter na Bolsa por, pelo menos, cinco anos

5. Como eu posso ter retornos acima da média sem correr muito risco?

É imperativo que você entenda que todo investimento tem um grau de risco. Mas o maior risco de todos e o menos falado é justamente não correr risco algum. O "truque" aqui é você saber a sua tolerância ao risco. Se você é uma pessoa muito conservadora, é melhor ficar no território das ações de empresas sólidas que pagam bons dividendos. Calil acrescenta cinco dicas para ter ganhos acima da média sem correr riscos elevados: investir pequenas quantias, sempre; reinvestir tudo o que você ganhar; escolher empresas e setores que crescem; diversificar; manter-se atualizado e atuante com seu portfólio de ações

6. Que tipo de investimentos eu devo fazer, além de ações?

Os componentes básicos de uma carteira de investimentos são de três tipos, ensina Calil: renda fixa (como poupança, Tesouro Direto e LCI), renda variável (como ações, ETFs e fundos multimercado) e imóveis (como FII e imóveis em si). Você deve balancear as possibilidades e pesos na carteira de acordo com seus prazos e objetivos. Quando for comprar uma ação, pense que você vai virar dono de um pedaço daquela empresa. Então, pergunte a si mesmo: "Quero ser dono desse negócio"? É um dos primeiros fatores que vão orientá-lo na escolha

7. Quando é a hora certa de vender uma ação?

A resposta simples é "nunca". Afinal, você vai ganhar dinheiro ao longo do tempo, enquanto permanecer sócio daquela empresa. Mas existem situações que requerem uma venda antes que o negócio "derreta": por exemplo, um escândalo que tenha um impacto profundo sobre os fundamentos do negócio ou um caso de falência. Nestes casos, o investidor deve vender suas ações, aceitar o impacto e pensar que, enquanto aquela empresa foi boa, ele ganhou dinheiro com ela e simplesmente partir para as ações de outra empresa com o dinheiro da venda

8. Devo investir em ações small caps?

Sim, você pode investir em small caps. "O grande atrativo das ações destas empresas é seu potencial de crescimento rápido", diz Calil, assinalando que "o esforço de uma small cap para aumentar em 10% seu

faturamento é menor que o de uma empresa gigante". Em teoria, mais cedo ou mais tarde, uma vez que acontece esse crescimento, ele se reflete no preço das ações. Procure empresas com forte potencial de crescimento e excelente gestão. Por causa do risco mais elevado destas empresas com menor liquidez,

estas ações devem compor apenas uma pequena parte do seu portfólio

9. Quais são as vantagens de ter ações blue chips?

"Blue chips são as dez mais negociadas no principal índice da Bolsa, o Ibovespa", explica Calil, assinalando que o termo vem do poker -- as fichas azuis são as de maior valor. A vantagem de investir nestas grandes empresas é que elas têm o que Calil chama de "inércia gigante", ou seja, "é muito difícil que o negócio delas acabe em cinco anos". Isto posto, as blue chips servem para dar estabilidade ao portfólio e a segurança de um mínimo de rentabilidade, como "grandes elefantes no seu passo", compara Calil. O risco é minimizado no longo prazo. Embora no Ibovespa as maiores sejam Petrobras e Vale, Calil lembra que "as multinacionais têm que entregar resultado aos acionistas e ponto final"

10. Como eu encontro ações de empresas sólidas para investir?

Como a Bolsa brasileira é muito pequena se comparada à americana ou britânica, o melhor caminho para escolher, indica Calil, é pelo balanço das empresas e a posição delas no segmento em que atuam. A empresa é líder de mercado? Faz este mercado crescer ou não? Tem múltiplos atrativos? Tem muitos concorrentes? Você vai querer investir nesta empresa "para sempre"? Ela tem liquidez? Estas são algumas das perguntas fundamentais para orientar suas escolhas. Pense no período de maturação do seu investimento em ações

Fon

te:

pro

Fess

or

Ma

uro

Ca

lil

e M

otl

ey F

oo

l

Ganhar

feIra do empreendedor

dIssemIna tendêncIas e

Inovação

Ganhar

a Feira do Empreendedor 2012, maior evento de negócios do Brasil, vai passar por seis capitais até o

final do ano. Promovida pelo Sebrae, a feira, que com-pleta 20 anos, é um celeiro de negócios e oportunidades, tanto para quem já tem uma empresa, como para quem deseja se tornar um empreendedor.

Com expositores, palestrantes, oficinas, cursos, consul-torias, rodadas de negócios e atendimento do Sebrae em um único espaço, além de uma série de novidades, a Feira do Empreendedor dissemina não só conhecimen-to, mas também inovação e as últimas tendências de mercado. Cada edição é projetada para oferecer oportunidades de negócios de acordo com a cultura e a dinâmica econômi-ca do Estado onde se realiza. As inscrições são gratuitas. As próximas paradas da Feira do Empreendedor, neste mês de setembro, são Fortaleza e Porto Alegre.

fortAlezASob o lema Cidade dos Negócios, Fortaleza recebe a feira nesta semana, de 24 a 27 de setembro, e vai mostrar as oportunidades de negócios de uma forma diferente este ano: o espaço de 15 mil m² (Centro de Eventos do Ceará) será dividido em ruas, que levam os nomes dos programas do Sebrae, e bairros temáticos.

Um deles é o da Economia Criativa, que vai reunir oportunidades de negócios geradas a partir da cria-tividade e do talento dos empreendedores. No bairro Tendências de Mercado, os visitantes poderão conhe-cer novos canais de comercialização, como pequenas e mini-franquias para quem tem poucos recursos para começar uma empresa. O Mapa da Mina terá consul-tores que vão mostrar os potenciais sócio-econômicos das macrorregiões do Ceará.

Entre as ruas, destaca-se a do Empreendedor Individu-al, que terá oficinas do programa Sebrae Empreende-dor Individual, entre elas a SEI Controlar Meu Dinhei-ro, SEI Vender e SEI Empreender.

Um pouco mais adiante, no Espaço do Empreende-dor Digital, serão promovidas mesas-redondas sobre

Maior evento de negócios do País leva capacitação e oportunidades a seis capitais

até o final do ano. Programe-se

por lUcIane macedo

Ganhar

modelos de negócios e novas formas de trabalho. O espaço terá várias oficinas, entre elas as de Aplicativos Móveis, Advergames e Jogos Multimídia, Mídias Sociais para micro e pequenas empresas e Comércio Eletrônico. Outro destaque é o Mundo Startups, um espaço de convivência e apresen-tação de projetos para empresas e instituições que fomentam e investem nas empresas iniciais de tecnologia.

Porto AleGreOs negócios inovadores das startups também serão tema de destaque na edição de Porto Alegre da Feira do Empreendedor, de 27 a 30 de setembro, no Centro de Exposições da Federação de Indústrias do Rio Grande do Sul (Fiergs). Serão realizadas 14 palestras sobre o assunto, entre elas: O que é uma startup, Startup

e o novo consumidor e Como fazer um pitch.

Além das palestras, o espaço des-tinado à inovação e tecnologia terá exposição de produtos e serviços de 12 empresas gaúchas de diferentes setores, como saúde, tecnologia da informação e agrícola, entre outros.

As 12 expositoras são: SBPA Best Flight (São Leopoldo), Instor Sistema de Inspeção Robótica (Porto Alegre), Arbra Enganharia Industrial (Porto Alegre), Kyoo-dai Digital Studio (São Leopoldo), Audax Dreams Entertainment (São Leopoldo), Toth Tecnologia (Por-to Alegre), I9Access Telessaúde (Porto Alegre), Falker Automação Agrícola (Porto Alegre), Aurora Imagens Aéreas (Viamão), Clie-ver 3D Tecnologia (Porto Alegre), Centri Mobi (São Leopoldo) e Wow Sensory (Porto Alegre).

fortAlezA e Porto AleGre

recebem a feira este mês. em outubro, é a vez de

são Paulo

Ganhar

“São micro e pequenas empresas e startups que possuem produ-tos bem inovadores. O objetivo é aproximar os empresários de possíveis investidores”, desta-ca o técnico do Sebrae no Rio Grande do Sul, Gustavo Schneck Moreira.

No espaço, também será realiza-da a final do Desafio de Startups. Os dez melhores projetos serão contemplados com um mento-ring durante a feira. No último dia do evento, eles terão cinco

minutos para apresentar seus pro-jetos a uma banca composta por investidores, aceleradoras, incu-badoras e empresas de sucesso. Os três eleitos receberão diversos prêmios, entre eles seções de mentoring, workshops, softwares e consultorias.

Em outubro, Recife e São Paulo recebem a Feira do Empreende-dor. As últimas edições de 2012 acontecem em Teresina e Belém. Acesse os sites, saiba mais e programe-se com o roteiro abaixo.

sAibAmAis

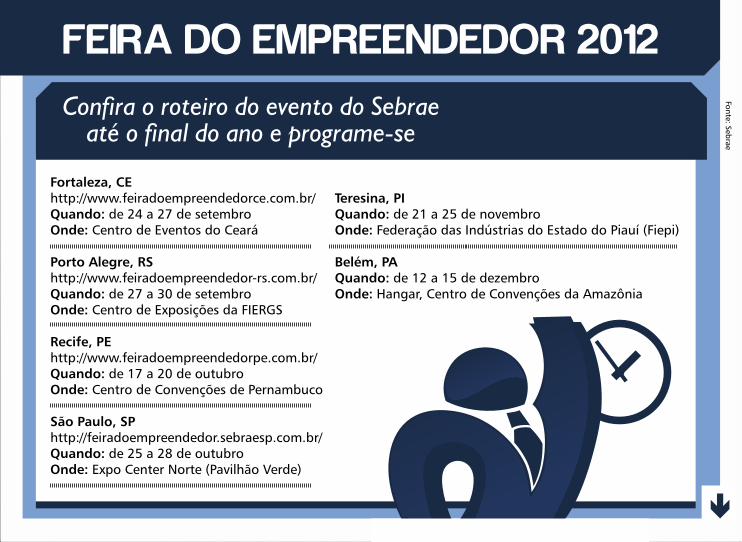

feirA do emPreendedor 2012Fonte: Sebrae

Teresina, PIQuando: de 21 a 25 de novembroOnde: Federação das Indústrias do Estado do Piauí (Fiepi)

Belém, PAQuando: de 12 a 15 de dezembroOnde: Hangar, Centro de Convenções da Amazônia

Confira o roteiro do evento do sebrae até o final do ano e programe-se

Fortaleza, CEhttp://www.feiradoempreendedorce.com.br/Quando: de 24 a 27 de setembroOnde: Centro de Eventos do Ceará

Porto Alegre, RShttp://www.feiradoempreendedor-rs.com.br/Quando: de 27 a 30 de setembroOnde: Centro de Exposições da FIERGS

Recife, PE http://www.feiradoempreendedorpe.com.br/Quando: de 17 a 20 de outubroOnde: Centro de Convenções de Pernambuco

São Paulo, SPhttp://feiradoempreendedor.sebraesp.com.br/Quando: de 25 a 28 de outubroOnde: Expo Center Norte (Pavilhão Verde)

Gastar

o qUe qUerem as

“lUlUzInhas”

Gastar

elas vão às compras a cada duas semanas para incre-mentar o closet com as novidades de suas grifes de luxo

favoritas de roupas e acessórios. Por mês, gastam em mé-dia R$ 3.500,00. Ao contrário do que se poderia imaginar, as consumidoras da classe A não fazem mais compras só no exterior. E entre tantas marcas internacionais voltadas para o público feminino de alta renda que abriram lojas por aqui recentemente, uma grife de luxo nacional, a Le Lis Blanc, foi a mais citada espontaneamente pelas “luluzi-nhas” ao pensar em vestuário.

Quem abriu a “caixa preta” para conhecer o que querem as brasileiras da classe A foi a sócia-diretora do Instituto Qualibest, Daniela Chammas Daud Malouf. O desafio era engajar este público seleto, geralmente avesso a pesquisas, a revelar seus gostos e preferências de consumo, informa-ções estratégicas para o segmento de luxo no Brasil. Em junho, Daniela criou a La Clé, uma rede virtual fechada na

qual mulheres de alto poder aquisitivo respondem pesqui-sas em troca de uma recompensa financeira que vai para uma ou mais entre dez instituições beneficentes.

A La Clé já conta com cerca de 800 consumidoras da classe A cadastradas. A maneira engenhosa de engajamento na rede contribui para que as amigas convidadas a participar sintam-se incentivadas a fazê-lo por uma boa causa -- e para felicidade dos departamentos de marketing das grifes de luxo, que podem se inspirar nos desejos e expectativas de mulheres que adoram antecipar tendências neste mercado.

Os resultados da primeira pesquisa da La Clé quebraram alguns mitos sobre os hábitos de consumo das brasileiras da classe A. Um deles é o de que elas só compram roupas e acessórios de luxo em viagens internacionais. Entre as 123 mulheres consultadas, 92% disseram que costumam rechear seus closets tanto no Brasil quanto no exterior. A preferência pela localização das lojas é bem dividida entre shoppings (29%) e lojas de rua (26%), e quase metade das entrevistadas (45%) gosta de comprar em ambos.

É uma boa notícia para as grifes internacionais que, com a crise europeia, ganharam um incentivo a mais para aumen-tar suas apostas no mercado de luxo brasileiro. Só no ano

Consumidoras de alta renda já não fazem compras só no exterior para

manter seus closets up to date. Grife de luxo nacional é a mais lembrada

por lUcIane macedo

Gastar

classe A privilegia vendedoras que acertam de cara

seu estilo

passado, o segmento movimentou R$ 18,8 bilhões, segundo a consulto-ria especializada MCF, e as projeções para 2012 indicam um crescimento de 20%.

Enquanto marcas nacionais, como a Le Lis Blanc, já conhecem as consu-midoras da classe A, a concorrência que vem de fora ainda precisa enten-der as sutilezas das brasileiras de fino trato para melhor agradá-las, ainda mais quando o mercado de luxo está em franca expansão e não mais se restringe ao eixo Rio-São Paulo.

O atendimento deve ser impecável. O que mais encanta as consumido-ras de alto poder aquisitivo quando vão às compras nas lojas de roupas e acessórios são as vendedoras que acertam de cara seu estilo e sabem o que elas estão buscando (17%), diz a pesquisa da Le Clé. Também é essen-cial deixá-las à vontade (17%).

alto poder aquisitivo: é a situação que mais as incomoda. Elas também não gostam quando são mal atendidas ou ignoradas ao tentar realizar uma troca. A vendedora esnobe, a “falsa”, que diz que tudo fica lindo, ou aquela que não prioriza a cliente por achar que ela não vai gastar muito também foram citadas como péssimos exemplos de atendimento na pesquisa da La Clé.

Os canais de comunicação favoritos entre as consumidores da classe A dependem da situação. Se o assunto é o lançamento de uma coleção, elas preferem contato e catálogo (42%). A maioria (33%) quer saber por email quando uma nova loja será inaugura-da. Se chegaram novidades que têm o estilo delas, querem ser avisadas via SMS (33%) ou email (31%). Quando se trata de promoções e liquidações, a preferência também é dada à men-sagem de texto no celular (48%) e ao email (40%).

As vendedoras do segmento de luxo devem ser gentis, corteses e educadas, atributos considerados essenciais pelas “luluzinhas”. Além disso, a La Clé mostrou que as mulheres da classe A esperam vendedoras atenciosas e solícitas, pacientes e simpáticas, bem--humoradas e sorridentes. E, é claro, elas precisam conhecer bem o produto e a marca que estão vendendo, para acertar o que cai bem ao estilo da cliente e o que ela procura. Mas tudo sem pedantismo.

E nada mais deselegante do que tentar empurrar mercadoria às mulheres de