a aplicabilidade das novas normas brasileiras de...

TRANSCRIPT

Barretos 2012

¹

¹¹¹

ISMAEL SANCHES PEDRO

SISTEMA DE ENSINO PRESENCIAL CONECTADO ESPECIALIZAÇÃO EM CONTABILIDADE, PERÍCIA E AUDITORIA.

A APLICABILIDADE DAS NOVAS NORMAS BRASILEIRAS DE CONTABILIDADE (IFRS) NAS PEQUENAS E MÉDIAS

EMPRESAS, SEUS BENEFÍCIOS E OS CONFLITOS COM O SISTEMA TRIBUTÁRIO NACIONAL

A APLICABILIDADE DAS NOVAS NORMAS BRASILEIRAS DE CONTABILIDADE (IFRS) NAS PEQUENAS E MÉDIAS

EMRESAS, SEUS BENEFÍCIOS E OS CONFLITOS COM O SISTEMA TRIBUTÁRIO NACIONAL.

Trabalho de Conclusão de Curso apresentado à Universidade Norte do Paraná – UNOPAR, como requisito para obtenção do título de Especialista em Contabilidade Perícia e Auditoria. Orientador Prof. Esmael Machado.

ISMAEL SANCHES PEDRO

DEDICATÓRIA...

A Deus que tem me proporcionado forças para continuar mesmo em meio as lutas diária da vida, nos momentos mais difíceis que passamos podemos ver a mão de Deus nos impulsionando em busto de um ideal de conhecimento e

formação, a ele pois toda Glória, honra e poder para sempre amem!

AGRADECIMENTOS

O saber é um dos bens mais preciosos do ser humano, entendo que é o ativo de

maior valor na construção de uma mente sadia, prospera e que tenha a capacidade de compreender o todo a sua volta, contribuindo para o crescimento e construção de uma personalidade que possa contribuir com a construção do caráter e de uma nação grande, próspera e sobretudo justa, tudo vem do saber e o saber através de seus mestres... Meus agradecimentos a todos Professores mencionados abaixo. que contribuíram com mais um degrau no alicerce da minha vida, acrescentando ao meu saber um pouco mais de conteúdo científico para que eu possa exercer minha função na construção de uma sociedade mais justa e igualitária. Em especial me dirijo ao meu orientador, Professor Esmael Machado pela presteza e paciência ao dirigir a elaboração desse trabalho. Professores:

Fábio Rogério Proença José Manoel da Costa

Joenice Leandro Diniz dos Santos Jorge Eduardo Scarpin

Luciano Gomes dos Reis Marcelo Resquetti Tarifa

Régis Garcia Temis Chenso da Silva Rabelo Pedroso

Thiago Nunes Bazoli Vilma Aparecida Gimenes da Cruz

Vitor Borges da Silva Junior Esmael Machado

Epígrafe...

A melhor forma de conhecer o futuro, e criá-lo

Peter Drucker

Pedro, Ismael Sanches, APLICABILIDADE DAS NOVAS NORMAS BRASILEIRAS DE CONTABILIDADE (IFRS) NAS PEQUENAS E MEDIAS EMPRESAS E SEUS CONFLITOS COM O SISTEMA TRIBUTÁRIO NACIONAL, 2012, 60 páginas, Trabalho de Conclusão do Curso de Pós Graduação em Contabilidade, Auditoria e Perícia, Universidade Norte do Paraná – Unopar.

RESUMO

O novo cenário da gestão empresarial e tributária no Brasil passa por uma das maiores transformações da sua história, uma verdadeira quebra de paradigmas no que diz respeito as práticas contábeis, bem como as alterações no relacionamento entre o contribuinte e o fisco brasileiro. As novas normas brasileiras de contabilidade, as IFRS – Internacional Financial Report Standard, traz um novo patamar de exigências tanto às empresas quanto aos profissionais da contabilidade, uma verdadeira revolução, é verdade também que muitos ajustes necessitam ser feitos a fim de que todas as empresas possam praticar as novas normas e contribuir para o sucesso das mudanças propostas, as pequenas e médias empresas não podem ser comparadas as grandes corporações no que diz respeito a produção de informações e prestação de contas, de acordo com as próprias normas os benefícios deve exceder aos custos de produzir as informações, nesse sentido discutiremos nesse trabalho a aplicabilidade das Novas Normas Brasileiras de Contabilidade nas pequenas e Médias Empresas no Brasil. PAVRAS CHAVES: IFRS, IASB, NORMAS CONTÁBEIS, TRANSPARÊNCIA, QUALIDADE, INFORMAÇÃO.

Pedro, Ismael Sanches, APLICABILIDADE DAS NOVAS NORMAS BRASILEIRAS DE CONTABILIDADE (IFRS) NAS PEQUENAS E MEDIAS EMPRESAS E SEUS CONFLITOS COM O SISTEMA TRIBUTÁRIO NACIONAL, 2012, 60 páginas, Trabalho de Conclusão do Curso de Pós Graduação em Contabilidade, Auditoria e Perícia, Universidade Norte do Paraná – Unopar.

ABSTRACT

The new landscape of business management and tax in Brazil is one of the biggest transformations in its history, a true shift in paradigm regarding accounting practices, as well as changes in the relationship between the taxpayer and the Brazilian tax authorities. The new Brazilian accounting standards, IFRS - International Financial Report Standard, brings a new level of requirements to both companies with respect to the accounting profession, a true revolution, it is also true that many adjustments need to be made so that all companies can practice the new standards and contribute to the success of the proposed changes, small and medium enterprises cannot be compared to large corporations as regards the production of information and accountability, according to the standards exceed the benefits to costs of producing the information in this sense this paper we discuss the applicability of the New Brazilian Accounting Standards in Small and Medium Enterprises in Brazil. KEY WORDS. IFRS, IASB, ACCOUNTING STANDARDS, TRANSPARENCY, QUALITY, INFORMATION

LISTA DE ABREVIATURAS E SIGLAS

IFRS IASC IASB CFC CVM IBRACON BOVESPA BRGAAP GAAP RTT

SUMÁRIO

1. INTRODUÇÃO.......................................................................................................11 1.1 PROBLEMA.........................................................................................................12 1.2 JUSTIFICATIVA...................................................................................................12 1.3 OBJETIVO...........................................................................................................13 1.4 FUNDAMENTAÇÃO TEÓRICA OU REVISÃO BIBLIOGRÁGFICA.....................13 1.5 METODOLOGIA..................................................................................................18 2. DEFINIÇÃO DE PEQUENAS E MÉDIAS EMPRESAS..........................................18 2.1 A QUESTÃO TRIBUT. NA PEQUENA E MÉDIA EMPRESA NO BRASIL..........19 2.1.1. O Papel da Contabilidade Na Vida das Pequenas e Médias Empresas..........19 2.1.2. O Custo e o Benefício da Informação Contábil................................................20 2.2 CONCEITOS E PRINCÍPIOS GERAIS...............................................................21 2.2.1 CARACTERISITICAS QUALITATIVAS FUNDAMENTAIS................................22 2.2.1.1 Relevância.....................................................................................................22 2.2.1.2 Materialidade..................................................................................................22 2.2.1.3 Representação Fidedigna..............................................................................23 2.2.2 CARACTERÍSTICAS QUALITATIVAS DE MELHORIA....................................23 2.2.2.1 Comparabilidade............................................................................................23 2.2.2.2 Verificabilidade..............................................................................................23 2.2.2.3 Tempestividade.............................................................................................24 2.2.2.4 Compreensibilidade.......................................................................................24 2.3 APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS...............................24 2.3.1 Estrutura da Demonstração dos Fluxos de Caixa - DFC ................................25 2.3.1.1 Método Direto...............................................................................................26 2.3.1.2 Método Indireto.............................................................................................27 2.4 NOTAS EXPLICATIVAS.......................................................................................28 2.5 CONSOLIDAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS................................28 2.6 GRUPO DO ATIVO IMOBILIZADO.....................................................................29 2.6.1 Propriedade para Investimento........................................................................29. 2.6.2 Ativo Imobilizado..............................................................................................30 2.6.3 Intangível.........................................................................................................30 2.7 APLICANDO AS NOVAS NORMAS ÀS PEQUENAS E MEDIAS EMPRESAS...31 3. CONCLUSÃO.........................................................................................................32 REFERÊNCIAS BIBLIOGRÁFICAS...........................................................................34 ANEXOS.....................................................................................................................36 Anexo I - Balanço Patrimonial - BP............................................................................36 Anexo II – Demonstrações do Resultado do Exercício – DRE...................................37 Anexo III – Demonstrações dos Fluxos de Caixa – DFC – método direto.................38 Anexo IV – Demonstrações dos Fluxos de Caixa – DFC – método indireto..............39 Anexo V – Demonstrações das Mutações do PL – DMPL ........................................40 Anexo VI – Demonstrações dos Lucros e Prejuízos Acumulados – DLPA................40

1 INTRODUÇÃO Evidentemente a Contabilidade é de fundamental importância para qualquer

organização empresarial ou até mesmo para uma pessoa física. O objeto principal

da contabilidade é o Patrimônio, tendo como premissa principal e básica o seu

controle, proporcionando informações para que se possam tomar decisões

adequadas a fim de manter e aumentar o referido patrimônio.

A questão tributária obviamente não pode ser ignorada nesse processo, mas

ela não tem relação direta com a contabilidade, e isso é fácil de explicar, a

contabilidade é uma ciência com um foco e objeto específico, o tributo vem de uma

Lei, que nos diz: quais os fatos geradores do tributo e como devemos apurá-lo,

quando devemos recolhê-lo, enfim não se exige nenhum esforço científico para

determinar a questão tributária, portanto entendemos não haver relação entra a

Ciência da Contabilidade e a questão tributária.

As novas normas brasileiras de contabilidade não tratam de questões

tributárias de forma direta, apenas orienta na aplicação da própria legislação

tributária de cada país, sem interferir em apuração de tributos.

A legislação brasileira é conflitante em relação à necessidade de

contabilidade para determinados portes de empresas, e isso se dá somente quando

está envolvida a questão tributária, quando se trata apenas da legislação contábil o

conflito desaparece e a contabilidade se torna essencial na vida das empresas.

A partir de Janeiro de 2008, o Brasil passou a adotar o padrão internacional

de contabilidade, as chamadas IFRS – International Financial Reporting Standard. O

processo de convergência das antigas normas para as atuais ainda está em

andamento, melhor dizendo, o processo já deveria ter sido concluído, mas esbarra

numa série de questões que se chocam com nossas práticas contábeis dos últimos

anos, o processo caminha com lentidão, discussões, divergências em várias áreas

de sua aplicabilidade, principalmente no que diz respeito á questão tributária que o

envolve, existe hoje um vácuo que precisa ser discutido e preenchido dentro desse

processo de convergência e esse vácuo é exatamente a relação da contabilidade

com as questões tributárias que envolvem o processo.

A contabilidade brasileira vive alguns paradoxos que precisam ser eliminadas

pela nossa legislação, nos últimos 30 anos, ela se ocupou quase que

exclusivamente com a área tributária, mas o que tem a ver a ciência da contabilidade

com a área tributária? Esse trabalho de pesquisa pretende responder essa pergunta.

Outro paradoxo introduzido pela lei 11.638/2007, é quanto aos critérios de

aplicabilidade das novas normas, a referida, introduziu a empresa de grande porte

com base em valores de faturamento, considerando-as acima de 300 (trezentos

milhões), consequentemente o restante das empresas são consideradas de

pequeno e médio porte, dentro desse universo de empresas que faturam de 0 (zero)

a 299.999.999,99 (duzentos e noventa e nove milhões, novecentos e noventa e nove

mil e novecentos e noventa e nove cruzeiros e noventa e nove centavos) temos

várias considerações a fazer e analisar com relação a aplicabilidade das novas

normas brasileiras de contabilidade. Para esse universo de empresas o CPC –

Comitê de Pronunciamentos Contábeis, órgão criado para tradução e adaptação das

normas criou o Pronunciamento Técnico – PME, enquanto que para as empresas de

grande porte foram emitidos o que chamamos de pronunciamentos completos, o

Pronunciamento Técnico – PME é uma síntese dos pronunciamentos completos

tornando a sua aplicação menos complexa.

Esse trabalho de pesquisa pretende discutir, esse universo de empresas, as

consideradas de pequeno e médio porte, se há aplicabilidade das novas normas

para esse universo de empresa, como esse universo está composto, comparar e

confrontar a legislação tributária pertinente, os impactos e efeitos que causarão as

novas normas nessas empresas, e em seus resultados contábeis, qual o custo

benefício de aplicação, se algum resultado positivo poderá decorrer desse processo,

ou se o resultado será negativo, enfim o trabalho pretende apresentar a

aplicabilidade das novas normas brasileiras de contabilidade às pequenas e médias

empresas.

1.1 O PROBLEMA

Quais os benefícios e a aplicabilidade das Novas Normas Brasileiras de

Contabilidade (IFRS) às Pequenas e Médias Empresas.

1.2 JUSTIFICATIVA

Os especialistas em suas reflexões consideram nesse momento que a

transição para o IFRS e ainda a implantação do Sistema Público de Escrituração

Digital, são quebras de paradigma na contabilidade brasileira.

Uma das principais justificativas para se aprofundar no estudo desse tema é

justamente o comportamento da contabilidade nos últimos anos, diríamos no mínimo

nos últimos 20 anos, tirando o universo das grandes empresas que sempre usaram

a contabilidade como ferramenta de controle, no universo das pequenas e médias

empresas esse fato não ocorreu, a contabilidade ficou relegada a um segundo plano

onde a preocupação das empresas se voltavam apenas para a questão tributária.

Outra justificativa importante se é o paralelo que podemos fazer entre a

empresa de grande porte e a de pequeno porte, ambas são empresas que

necessitam de controles e informações para tomada de decisões, portanto a única

ferramenta indicada para esse trabalho é a contabilidade.

“Conforme Rodrigues” (2012), o Brasil será o primeiro país em que as regras

do IFRS (International Financial Reporting Standard) serão adotadas por todas as

empresas – o que ocorrerá durante o ano de 2010, onde todas as empresas de

capital aberto listadas em bolsa deverão apresentar suas demonstrações financeiras

no padrão IFRS, e as pequenas e médias empresas deverão fazer seu processo de

transição com exigibilidade a partir do ano de 2012, aplicando o pronunciamento

técnico CPC-PME. – e nem por isso haverá alterações na essência da contabilidade

brasileira. Para Juarez Domingues Carneiro, Presidente do CFC – Conselho Federal

de Contabilidade o IFRS irá apenas adequar os balanços das empresas no padrão

contábil internacional. Segundo ele, a adoção do IFRS terá reflexos positivos sobre a

geração de empregos nas companhias de todos os portes. “Estamos falando não só

de normas internacionais, mas também de gerenciamento, ou seja, de empresas

que vão estruturar melhor na área financeira”, diz.

1.3 – Objetivo

Demonstrar a aplicabilidade das novas normas brasileiras de contabilidade

nas pequenas e médias empresas no Brasil.

1.4 FUNDAMENTAÇÃO TEÓRICA

As novas normas brasileiras de contabilidade sem dúvida trazem para o Brasil

uma condição de excelência no que diz respeito à qualidade da informação contábil

e financeira das organizações, tem como premissa maior a transparência dessas

informações sobretudo para os detentores do capital, os investidores, seus principais

usuários, mas entre eles destacam-se também outros usuários tão importantes

quanto, tais como: empregados, credores, fornecedores, instituições de créditos,

entre outros.

Devido ser um tema com pouco tempo de vida, a bibliografia sobre o assunto

é escassa, e recorreremos principalmente às opiniões e discussões publicadas em

mídias especializadas, órgãos normativos e órgãos reguladores.

O objeto principal das novas normas brasileiras de contabilidade é resgatar a

qualidade das informações, possibilitando aos seus usuários tomados de decisões

seguras e que possam produzir resultados, nessa linha, a Estrutura Conceitual

Básica, que dá base e sustenta os demais pronunciamentos traz uma nova luz, e

uma nova discussão sobre esse quesito qualidade das informações, que no devido

tópico será tratado. A contabilidade é uma ciência que trata do registro, e controle do

patrimônio e suas variações dentre de um período de tempo, tudo isso obedecendo

normas e regras gerais e específicas.

O primeiro grande arcabouço contábil brasileiro, foi a lei 6404/1976, com o

objetivo de trazer organização, método, regras, para as demonstrações contábeis no

Brasil, alcançou seu objetivo apenas nas grandes empresas, ou naquelas empresas

de capital aberto com ações listadas em bolsa, por isso ficou conhecida e a ela se

refere como a leis das S/As, esqueceu-se que a mesma lei traz um artigo que diz:

aplicada às demais sociedades, no entanto as demais sociedades desviaram o foco

da contabilidade como ferramenta de controle e focaram na questão tributária, em

como pagar menos impostos e isso acabou que a contabilidade perdeu sua essência

nas pequenas e médias empresas, justiça seja feita que a lei das S/As, já tinha como

objetivo desassociar a contabilidade da questão tributária fato esse que por prática

de profissionais e desinteresse de usuários e empresários acabou não ocorrendo.

“A despeito do mérito indiscutível quanto à adaptação da legislação fiscal

brasileira à legislação societária e á sua contribuição para a viabilidade prática da lei

das Sociedades por Ações, não podemos, todavia, deixar de criticar algumas

posições assumidas pelas autoridades fiscais que, na pratica, não tem permitido a

adoção desse sistema na extensão que seria necessária. De fato diversos

pronunciamentos posteriores foram elaborados de forma a limitar a aplicação desse

dispositivo, emitindo pareceres e decisões que deveriam ser meramente de natureza

fiscal, mas que exigem e determinam tratamento contábil similar, às vezes até em

desacordo com os Princípios Fundamentais de Contabilidade; e isso contraria o

disposto na Lei das Sociedades por Ações, chegando a ser uma fuga a seu espírito

e a sua intenção.” (Manual Fipecafi, 2008, p.5).

A citação acima deixa sem sombra dúvidas o conflito estabelecido entre o

papel da contabilidade na vida das organizações com aquilo que as autoridades

fiscais determinam no dia a dia emitindo normas fiscais e tributárias que ferem os

princípios básicos de contabilidade.

Quando de analisa os pronunciamentos contábeis, tanto os completos

direcionado ás empresas de grande porte como os Pronunciamento Técnico PME,

objeto do nosso estudo e pesquisa, observamos que houve a nítida intenção de

evitar o conflito entre a aquilo que é o objeto da Ciência da Contabilidade e as

normas tributárias, recomendando que se faça em separado os controles fiscais e

tributários, permitindo a contabilidade cumprir o seu papel na vida das organizações.

Em tudo que se pensa fazer dentro de uma organização empresarial umas

das primeiras questões a serem colocadas em discussão é quanto ao custo

benefício da operação, da informação, da decisão a ser tomada, nesse sentido

declara e Iudícibus e Marion. (2007, p.65) “Sem negar a eventualidade de uma

descoberta extremamente original, deve-se sempre guiar pelo que a média das

empresas bem-sucedidas e inteligentes está fazendo, desconfiando sempre daquela

forma única e absolutamente original de bolar o sistema de informação que ninguém

pensou ou ousou imaginar antes. Alguns tomadores de decisões sabem “tirar leite

de pedra” de informações simples ao passo que outros nem tomam conhecimento

de sistemas mais complexos. Para esses últimos á informação quase que terá

somente custo e nenhum benefício. Uma das formas de avaliar a qualidade da

informação contábil e portanto, sua utilidade (benefício), quando comparada ao

custo, é analisar algumas qualidades ou características que deve possuir, tais como:

compreensibilidade, relevância, confiabilidade e comparabilidade”.

Nesse sentido a contribuição dos pronunciamentos técnicos e principalmente

para a pequena e média empresa que terá sua vida facilitada por um

pronunciamento específico, adequado ao seu porte, mas sem perder à qualidade da

informação por custos que certamente trarão á organização crescimento sólido e

processo de tomada de decisão com mais segurança, culminando com resultados

positivos que é o objetivo de toda organização empresarial e econômica.

O novo padrão de contabilidade se apresenta com algumas nomenclaturas

modificadas, tais como: os instrumentos financeiros divididos em duas situações, os

instrumentos financeiros básicos que se trata basicamente do ativo e passivo

circulante, os instrumentos financeiros complexos também chamados de derivativos,

tais como: hedge accounting, swaps, commodity, e derivativos exóticos, que não são

recomendados para pequenas e médias empresas, no entanto algumas empresas

enquadradas como pequenas ou médias de acordo com a lei 11.638/2007, que são

empresas com faturamento anual acima de 100 (milhões) e com atividades fins que

utilizam esses instrumentos complexos, e por ser complexos exigem cuidados

redobrados, nesse sentido relata Lopes (2009, p. 1) “Com rápida evolução e

desenvolvimento do mercado brasileiro e com a internacionalização (de operações e

conceitos de gestão) das empresas, a utilização de instrumentos financeiros, alguns

bastante complexos, tornou-se corriqueira no dia a dia de muitas entidades. Nesse

contexto, a captação e aplicação de recursos realizada de maneira eficiente são

fundamentais para o bom desempenho das organizações. A correta utilização de

instrumentos financeiros mitiga o risco de determinada transações, suaviza o

resultado da empresa e pode aumentar sua rentabilidade. Por outro lado, a

utilização descuidada dessas operações pode levar a enormes prejuízos e até

mesmo a falência.”

Olhando para os pronunciamentos em geral incluindo o PME objeto de nossa

pesquisa fica claro que o objetivo são as informações de cunho financeiro, sem focar

na questão tributária, utilizando toda a técnica contábil com o intuito de municiar o

proprietário do capital de informações bem como os usuários no processo de tomada

de decisões, a fim, de preservar e maximizar seus investimentos.

Ainda nessa direção do mercado financeiro declara Mourad e

Paraskevopoulos, (2010, p. 1) “O IFRS é responsável por grandes mudanças na

forma de gerir e administrar os riscos financeiros e de mercado de capitais, o que o

torna ferramenta indispensável na tomada de decisão. Após diversas discussões

entre o IASB¹ e participantes de mercado (incluindo o G 20 e o Financial Crisis

Advisory Group) sobre os principais impactos da crise financeira mundial, o IASB

publicou diferentes projetos (pronunciamentos) relacionados à avaliação de

instrumentos financeiros. Esses projetos (pronunciamentos) tem como principal

objetivo esclarecer assuntos críticos relacionados á melhoria da habilidade dos

usuários das demonstrações contábeis em IFRS para acessar os valores, tempo e

incertezas dos fluxos de caixa dos instrumentos financeiros.”

“Dois conceitos inter-relacionados são essenciais para o entendimento dessa

nova realidade contábil: a representação verdadeira e apropriada; e a primazia da

essência sobre a forma. A contabilidade somente cumprirá sua função essencial de

fornecer informações úteis ao processo de tomada de decisão de seus usuários se

refletir verdadeiramente a realidade econômica subjacente. Para que essa

representação apropriada (true and fair view) possa ser alcançada, é importante

observar a primazia da essência econômica sobre a forma jurídica dos eventos

econômicos.

Dessa forma, com a mudança iniciada com a edição da Lei 11.638, de 2007,

resgata-se a característica fundamental das demonstrações contábeis, que devem

representar fidedignamente a realidade dos efeitos econômicos das transações,

independentemente do seu tratamento jurídico” (Parecer de Orientação 37 de 22 de

Setembro de 2011 – Maria Helena dos Santos Fernandes Santana).

Com a introdução desse novo conceito de pratica contábil, “primazia da

essência sobre a forma” observa-se uma grande quebra de paradigma para

profissionais, acadêmicos, empresários e sobretudo aos usuários da contabilidade,

faz-se necessário um completo reestudo das normas contábeis, além de uma grande

fama de outras informações e conhecimentos que se farão necessários na aplicação

desse processo.

Assi, (2012) aborda que “Muito se tem falado sobre o assunto de harmonização

contábil, IFRS, Comitê de Pronunciamentos Contábeis, lei 11.638/07, mas qual é o

verdadeiro problema? Acredito que seja a ausência de cultura para o assunto,

quantas são as universidades que tem como disciplina a tal contabilidade

internacional? As empresas no Brasil que são filiais ou subsidiárias de empresas do

exterior já realizam à muito tempo o balanço mensal em USGAAP ou em IASGAAP,

e até mesmo empresas que tem negócios no exterior necessitam preparar seus

balanços internacional.

Então o problema não são as normas internacionais, mais sim a ausência de

cultura e de conhecimento das metodologias para adequar as informações contábeis

conforme o IFRS. Já fui questionado por pessoas despreparadas com a seguinte

pergunta: "com o advento da contabilidade internacional, ainda necessitamos fazer a

conversão do balanço?", pela pergunta percebemos que falta muito entendimento.

Já falei sobre o valor justo, sobre as mudanças contábeis, sobre a

necessidade dos profissionais de contabilidade em buscar melhor entendimento e

conhecimento, mas ainda falta muita coisa para isso, portanto temos medo pois

desconhecemos o que as normas solicitam.

Fundamentando a necessidade de aprofundar o assunto, destacam-se vários

pontos a serem estudados, desde a primeira leitura para tomar conhecimento

mínimo do que as novas normas nos solicitam, a dos profissionais que atuam no

mercado, o reformulação das grades nos cursos de graduação, aumentar a oferta de

pós-graduação específica para o tema, e sobretudo conscientizar o usuário da

utilidade da informação no processo decisório independente do porte da empresa”.

1.5 METODOLOGIA

A escolha desse tema limita a metodologia em pesquisa bibliográfica, estudo

dos pronunciamentos contábeis emitidos pelo CPC – Comitê de Pronunciamentos

Contábeis, artigos e sites especializados tratando sobre o tema, uma vez que a

literatura sobre o tema é escassa.

Os órgãos normativos também serão fonte de informações, bem como as

empresas de auditoria que possuem farto material sobre o assunto.

2 DEFINIÇÃO DE PEQUENAS E MÉDIAS EMPRESAS

A lei 6404/76, não fazia distinção entre tipos, tamanhos, ou qualquer outra

qualificação em relação a empresas em geral, apenas em um de seus artigos

prescrevia que o seu conteúdo não estava limitado à companhias abertas reguladas

pela CVM e listadas em bolsa, mas que era aplicado também as demais sociedades.

Com a introdução da lei 11.638/2007, alterando alguns de seus artigos e

acrescentando outras regras, cria-se o conceito de Empresa de Grande Porte e

Pequena e Média Empresa.

Pequena e Média Empresa é aquela que não tem obrigação por força de lei

de publicar suas demonstrações financeiras, enquanto que as S/As de capital aberto

reguladas pela CVM, e as instituições Financeiras e Seguradoras tem por força

normativa a publicação anual, de suas demonstrações financeiras, e o setor

financeiro publicam demonstrações financeiras sintéticas trimestralmente.

Segundo a lei 11.638/2007, fica assim definida o que é empresa de Pequeno

e Médio Porte: as empresas cujo faturamento for de 0 a 299.999.999.99 (Duzentos

e noventa e nove milhões, novecentos e noventa e nove mil, novecentos e noventa e

nove reais e noventa e nove centavos) ou 239.999.999,99 (Duzentos e trinta e nove

milhões, novecentos e noventa e nove mil, novecentos e noventa e nove reais e

noventa e nove centavos) em ativos registrados, são consideradas empresas de

pequeno porte. Dentro desse universo empresarial encontramos desde o pequeno

negócio como uma padaria uma pequena loja até uma grande indústria, e aí temos

vários conflitos a serem dirimidos com relação à necessidade ou não de se ter uma

contabilidade no nível do modelo internacional adotado no Brasil e aqui pesquisado

e discutido.

2.1 A Questão Tributária na Pequena e Média Empresa no Brasil

A pequena e média empresa no Brasil, principalmente a pequena, tem como

seu regime tributário o chamado simples nacional, criou-se uma cultura ao longo dos

anos que a escrituração pura e simplesmente do livro caixa atenderia às

necessidades dessa empresa, mas ao longo do tempo surgem questões jurídicas

das mais diversas, tais como, necessidade de crédito, partilha de bens, litígios

jurídicos entre sócios ou credores, cisão, etc., que exige dessa pequena empresa

uma contabilidade completa, e nesse ponto temos um ponto de conflito entre a

legislação societária e a legislação tributária, tanto a lei complementar 123/2006,

quanto o código civil permitem a prática de uma contabilidade simplificada, mas

entende-se que isso não atende as necessidades da legislação societária que exige

um registro e apuração dos números que compõe a posição patrimonial e financeira

da empresa que somente a contabilidade tem o instrumento adequado para esse

fim. O grupo formado pelas empresas permitidas a usar o regime simples nacional

via das empresas que faturam de R$ 0 (zero) até R$ 360.000,00 (trezentos e

sessenta mil reais) que são as chamadas micro empresas ou ME, e de R$

360.000,00 (trezentos e sessenta mil reais) até R$ 3.600.000,00 (três milhões e

seiscentos mil reais) definidas como empresas de pequeno porte, em seguida temos

as empresas que faturam até R$ 48.000.000,00 (quarenta e oito milhões de reais)

que podem utilizar o regime do Lucro Presumido, acima disso as empresas

obrigatoriamente deverão utilizar o regime de Lucro Real.

2.1.1 O papel da Contabilidade na Vida das Pequenas e Médias Empresas no

Brasil.

Segundo pesquisas realizadas pelo Serviço Brasileiro de Apoio as Micros e

Pequenas Empresas - SEBRAE, e Instituto Brasileiro de Geografia e Estatística -

IBGE, o índice de fechamentos de empresas no nosso universo de estudo chega de

56% a 60%, contando do início das atividades até no máximo cinco anos de vida,

isso se deve a uma série de cuidados que os empreendedores não tomam ao

intencionarem abrir um negócio, mas um desses fatores que mais contribuem para

esses altos índices de insucesso nas atividades empresariais é o não uso da

contabilidade como ferramenta de controle, com a implantação do Sistemas Públicos

de Escrituração Digital - (SPED) no Brasil também observa-se essa realidade.

A contabilidade tem papel fundamental na vida das organizações

empresariais independente do seu porte, pois ele permite uma leitura adequada da

atividade em todos os seus aspectos: financeiros, patrimoniais, investimentos,

financiamentos, origem e aplicação dos recursos que são escassos segundo a teoria

macro econômica. Ela traz ao empreendedor o retrato, ou seja, a fotografia da

empresa em um determinado momento (balanço patrimonial) também permite

através de suas ferramentas de analise uma avaliação dos resultados alcançados e

a rentabilidade do capital investido, seu retorno entre outros benefícios.

Outro papel importante da contabilidade é permitir ao investidor visualizar com

detalhes o cenário onde vai colocar seus investimentos, e aqui cabe colocar uma

questão muito nova no cenário brasileiro, com a abertura dos mercados

internacionais e a queda das fronteiras dos negócios, o capital que transita dentro

desses mercados não procuram apenas grandes corporações para investimento,

mas nesse momento temos uma enorme gama de empresas de pequeno porte

sendo adquiridas por investidores estrangeiros ou sendo adquiridos por outros

grupos econômicos internacionais, mas para que isso à empresa necessita de

transparência em suas informações e confiabilidade nos números apresentados. E

até mesmo para a questão tributária a contabilidade é importante onde seus

registros permitem um planejamento tributário e o pagamento de tributos de forma

correta evitando transtornos com autuações entre outras situações que podem

ocorrer.

2.1.2 O Custo e o Benefício da Informação Contábil

Segundo os pronunciamentos contábeis (CPC’s) entre eles o Pronunciamento

técnico PME, determina que o custo não pode exceder ao benefício da informação a

ser gerada e escriturada, os mesmos pronunciamentos também citam a dificuldade

de determinar e delimitar esses dois elementos. Nesse momento começamos a

discutir o conflito entre a aplicabilidade ou não das novas normas brasileiras de

contabilidade, os profissionais em geral não estão preparados para uma avaliação

nessa profundidade, uma vez que isso depende do julgamento das administrações

empresariais, uma informação transparente e adequada pode ter efeitos diferentes

dependendo de como elas apresentarão a organização em questão, e isso leva as

empresas muitas vezes a omitirem dados importantes.

Se considerarmos uma pequena e média empresa que tem objetivo de

crescimento e alcançar patamares mais elevados em sua atividade a necessidade

de qualidade de informações a respeito de suas operações se torna mais evidente,

dando segurança a seus investidores e garantindo o retorno dos capitais investidos.

O grande objetivo de se aplicar os novos padrões de contabilidade gira em torno

desse quesito, segurança e confiabilidade das informações.

Com as ferramentas disponíveis hoje os custos para gerar informações são

reduzidos consideravelmente, os sistemas integrados os (ERP’s) Enterprise

Resourcing Planing (ERP), absolutamente necessários no momento atual e bem

formatados e parametrizados permitem gerar informações seguras com custos

reduzidos, afinal todo o avanço da tecnologia prevê redução de mão de obra por

exemplo, os softwares de gestão fazem o trabalho se alimentados corretamente. A

informação confiável proporciona a uma organização credibilidade para angariar

recursos vindos tanto do sistema financeiro nacional como de investidores em geral

no Brasil e forra dele. Conclui-se que dificilmente o custo da informação excederá os

benefícios que ela proporciona.

2.2 CONCEITOS E PRINCÍPIOS GERAIS

As novas normas brasileiras de contabilidade são lastreadas pela estrutura

conceitual básica, ou seja, a Resolução CVM 675/2011, ou a Resolução CFC

1374/2011, de acordo com o Pronunciamento Técnico CPC 00(R1) “O International

Accounting Standards Board – IASB está em pleno processo de atualização de sua

Estrutura Conceitual. O projeto dessa Estrutura Conceitual está sendo conduzido em

fases. À medida que um capítulo é finalizado, itens da Estrutura Conceitual para

Elaboração e Apresentação das Demonstrações Contábeis, que foi emitida em

1989, vão sendo substituídos. Quando o projeto da Estrutura Conceitual for

finalizado, o IASB terá um único documento, completo e abrangente, denominado

Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro

(The Conceptual Framework for Financial Reporting)”.

O conteúdo importante colocado por essa estrutura são as características

qualitativas das demonstrações financeiras, com a finalidade de determinar a correta

e transparente posição patrimonial e financeira das organizações empresariais de

pequeno e médio porte, cada uma delas estão ligadas intimamente, uma

influenciando a outra, portanto é um conjunto essencial de cuidados a serem

aplicados a fim de alcançar as informações com qualidade.

As Características qualitativas das demonstrações financeiras foram divididas

em duas categorias para melhor entendimento e aplicação das regras, são elas:

Características Fundamentas e Características de Melhoria.

As características fundamentais estão subdivididas em três regras, são elas:

Relevância, Materialidade e Representação fidedigna; as características qualitativas

de melhoria são: Comparabilidade, Verificabilidade, Tempestividade,

Compreensibilidade.

2.2.1 Características Qualitativas Fundamentais

2.2.1.1 Relevância

Algo é relevante quando influencia os usuários das demonstrações

financeiras, ou seja, quando é capaz de fazer a diferença nas decisões, nesse caso

o que está em jogo são as decisões econômicas, tanto do lado do gestor quanto do

investidor, ambos precisam de informações relevantes e adequadas no processo de

tomada de decisões, as informações contábeis e financeiras que possuem essa

característica não podem ser omitidas no conjunto de demonstrações financeiras.

2.2.1.2 Materialidade

Materialidade e relevância são muito próximas uma da outra, uma com

enfoque em situação que leva ou não a uma tomada de decisão e materialidade está

mais relacionada a valores, a quantificação da operação a ser registrada, e o seu

conceito é o mesmo a informação é material quando influencia ou atrapalha uma

decisão adequada no processo decisório dentro de uma empresa.

De acordo com o pronunciamento CPC 00 (R1) a materialidade “é um aspecto

de relevância específico da entidade baseado na natureza ou na magnitude, ou em

ambos, dos itens para os quais a informação está relacionada no contexto do

relatório contábil financeiro de uma entidade em particular”.

2.2.1.3 Representação Fidedigna

As fidedignidades da apresentação das demonstrações financeiras passam

por três atributos fundamentais, são eles: completa, neutra e livre de erro.

Considerando que a perfeição é quase inalcansável, perseguí-la é um dever

dos profissionais responsáveis pela elaboração das demonstrações financeiras.

A contabilidade trabalha e retrata em cima de fenômenos econômicos

financeiros, sendo assim toda informação que possibilite a compreensão por parte

dos usuários deve ser retratada obedecendo aos princípios da neutralidade sem

influenciar os dados e resultados. Uma representação fidedigna não significa

exatidão em todos os aspectos, como uma estimativa por exemplo, não pode ser

descrita como exata mas desde que devidamente explicitada em sua elaboração e

registro passa a ser uma representação fidedigna.

2.2.2 Características Qualitativas de Melhoria

2.2.2.1 Comparabilidade

Uma decisão implica em escolher alternativas que se colocam diante dos

usuários das demonstrações financeiras, para isso é necessário que essas

alternativas sejam colocadas diante dos que necessitam dela, a comparabilidade

subsidia os usuários das demonstrações financeiras trazendo dados de períodos

anteriores que facilitam por exemplo numa decisão de vender ou manter um ativo.

Para cada conta contábil ou grupo de contas contábeis os valores devem ser

comparáveis com o exercício imediatamente anterior no mínimo, podendo a entidade

ampliar esse universo de comparação tal como as empresas de capital aberto que

apresentam nas bolsas demonstrações comparáveis dos três últimos exercícios.

Além disso, as novas normas brasileiras de contabilidade trazem um outro

nível de comparação importante, ou seja, nos países que praticam a mesma norma,

ou que estejam alinhados às normas internacionais de contabilidade podemos

comparar o balanço de uma empresa brasileira com uma internacional que seja

similar em sua atividade, proporcionando uma analise comparativa adequada.

2.2.2.2 Verificabilidade

A verificabilidade permite aos usuários, observadores cônscios e

independentes possam chegar a um consenso mesmo não chegando a um completo

acordo. A Verificação pode ser direta ou indireta, a direta por exemplo seria a

verificação do valor do caixa, a indireta seria checar os dados e fazer recálculos

corroborando a informação, tal como, recalculo final do estoque pelo método PEPS.

2.2.2.3 Tempestividade

Ter a informação disponível para tomadores de decisão a tempo de

influenciá-los em suas decisões.

As demonstrações financeiras se referem ao período de tempo, cada país tem

a sua tempestividade determinada por legislação local, no Brasil os balanços

patrimoniais são apresentados em períodos anuais, ou seja, o nosso exercício social

é determinado a partir de 01/01 de cada ano até 31/12 do mesmo ano, quando se

inicia um novo exercício social, o cumprimento desses prazos é determinante para

que os usuários da contabilidade tenham elementos eficazes para as tomadas de

decisões.

2.2.2.4 Compreensibilidade

Classificar, caracterizar e apresentar a informação com clareza e concisão

torna-a compreensível.

As demonstrações financeiras de acordo com os novos conceitos e princípios

são compreensíveis quando uma pessoa menos qualificada compreende o que está

demonstrado nos relatórios contábeis, ou que esteja disposto a estudar o mínimo o

assunto, é a contabilidade numa linguagem que seja possível a leitura para um leigo

no assunto. As informações mais complexas devem ser acompanhadas de notas

explicativas permitindo a sua compreensão.

2.3 APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

As novas normas brasileiras de contabilidade apresentam novas exigências

para as pequenas e médias empresas no que diz respeito à apresentação das

demonstrações contábeis. No cenário antigo os balanços eram apenas fechados

dentro do exercício apresentando apenas o Balanço Patrimonial e a Demonstração

do Resultado, com as novas normas outros demonstrativos passam a ser

obrigatórios na apresentação das demonstrações contábeis, são elas: Balanço

Patrimonial – BP – Quadro I, (demonstrando a posição patrimonial e financeira da

entidade), a Demonstração do Resultado - DRE, Quadro II, (demonstração do

resultado do exercício, o desempenho da entidade durante o exercício apresentado,

a DRE traz importante modificação em relação ao GAAP antigo, deixam de existir as

figuras das Receitas e Despesas Operacionais), Demonstração do Resultado

Abrangente – DRA (demonstrando os resultados da empresa com elementos alheios

á sua atividade principal, a DRA é uma extensão da DRE, onde serão demonstrados

os valores relativos as variações cambiais, variações de hedge, e variações

atuariais), Demonstração dos Fluxos de Caixa – DFC – Quadro III e Quadro IV,

(esse demonstrativo apresenta a capacidade da entidade em gerar caixa bem como

a aplicação desses recursos), Demonstração das Mutações do Patrimônio Líquido –

DMPL (e evolução das contas do Patrimônio Líquido, para mais ou para menos,

caso a empresa movimente apenas a conta de lucros ou prejuízos acumulados

durante o exercício ela poderá apresentar apenas a demonstração de lucros ou

prejuízos acumulados a – DLPA), e as Notas Explicativas, (fundamental para que

haja uma maior compreensão das demonstrações contábeis).

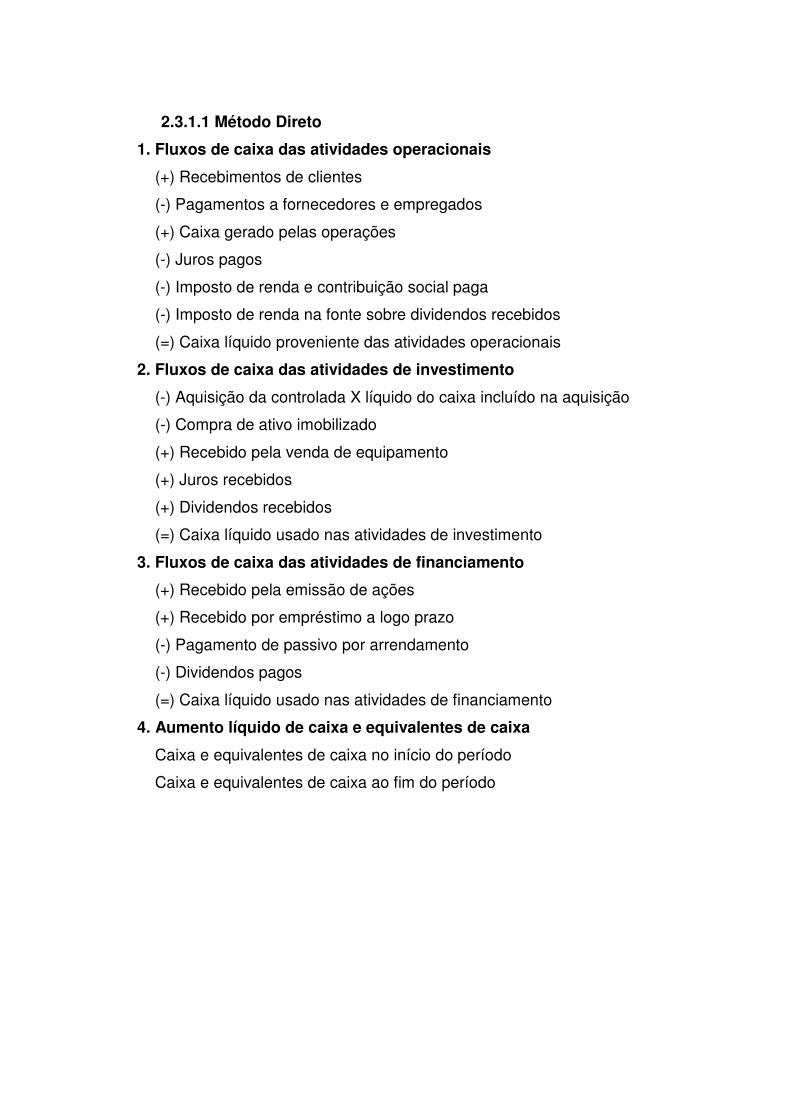

2.3.1 ESTRUTURA DE APRESENTAÇÃO DOS FLUXOS DE CAIXA – DFC

A DFC é apresentada de dois métodos diferentes: O Método Direto e o

Método Indireto, a DFC substitui a antiga DOAR, Demonstrações de Origens e

Aplicações de Recursos. A DFC demonstra a capacidade da empresa gerar caixa e

aplicar esses recursos sob três vertentes distintas, são elas: caixa gerado

proveniente das atividade operacionais, caixa gerado a partir das atividades de

investimento e caixa gerado a partir das atividades de financiamento.

2.3.1.1 Método Direto

1. Fluxos de caixa das atividades operacionais

(+) Recebimentos de clientes

(-) Pagamentos a fornecedores e empregados

(+) Caixa gerado pelas operações

(-) Juros pagos

(-) Imposto de renda e contribuição social paga

(-) Imposto de renda na fonte sobre dividendos recebidos

(=) Caixa líquido proveniente das atividades operacionais

2. Fluxos de caixa das atividades de investimento

(-) Aquisição da controlada X líquido do caixa incluído na aquisição

(-) Compra de ativo imobilizado

(+) Recebido pela venda de equipamento

(+) Juros recebidos

(+) Dividendos recebidos

(=) Caixa líquido usado nas atividades de investimento

3. Fluxos de caixa das atividades de financiamento

(+) Recebido pela emissão de ações

(+) Recebido por empréstimo a logo prazo

(-) Pagamento de passivo por arrendamento

(-) Dividendos pagos

(=) Caixa líquido usado nas atividades de financiamento

4. Aumento líquido de caixa e equivalentes de caixa

Caixa e equivalentes de caixa no início do período

Caixa e equivalentes de caixa ao fim do período

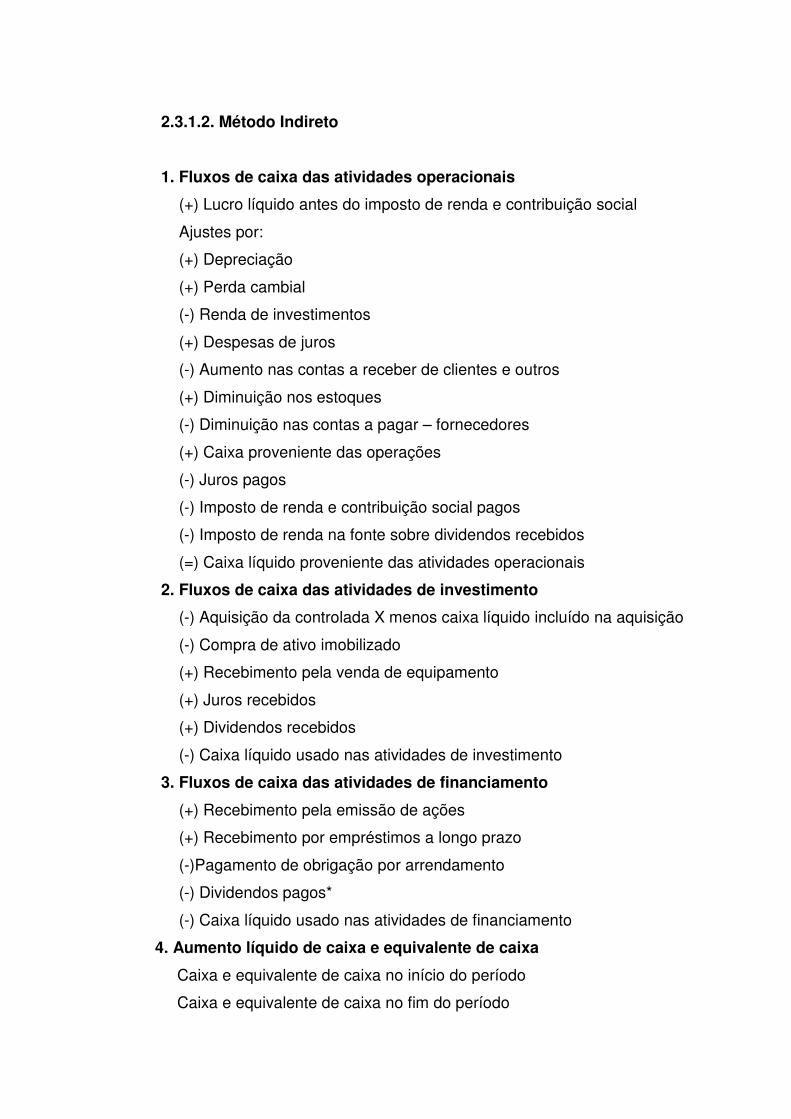

2.3.1.2. Método Indireto

1. Fluxos de caixa das atividades operacionais

(+) Lucro líquido antes do imposto de renda e contribuição social

Ajustes por:

(+) Depreciação

(+) Perda cambial

(-) Renda de investimentos

(+) Despesas de juros

(-) Aumento nas contas a receber de clientes e outros

(+) Diminuição nos estoques

(-) Diminuição nas contas a pagar – fornecedores

(+) Caixa proveniente das operações

(-) Juros pagos

(-) Imposto de renda e contribuição social pagos

(-) Imposto de renda na fonte sobre dividendos recebidos

(=) Caixa líquido proveniente das atividades operacionais

2. Fluxos de caixa das atividades de investimento

(-) Aquisição da controlada X menos caixa líquido incluído na aquisição

(-) Compra de ativo imobilizado

(+) Recebimento pela venda de equipamento

(+) Juros recebidos

(+) Dividendos recebidos

(-) Caixa líquido usado nas atividades de investimento

3. Fluxos de caixa das atividades de financiamento

(+) Recebimento pela emissão de ações

(+) Recebimento por empréstimos a longo prazo

(-)Pagamento de obrigação por arrendamento

(-) Dividendos pagos*

(-) Caixa líquido usado nas atividades de financiamento

4. Aumento líquido de caixa e equivalente de caixa

Caixa e equivalente de caixa no início do período

Caixa e equivalente de caixa no fim do período

2.4 NOTAS EXPLICATIVAS

A grande novidade das novas normas brasileiras de contabilidade para as

pequenas e médias empresas são as notas explicativas, prática pouco adotada no

cenário antigo, pois as notas explicativas traz também uma nova cultura a da

divulgação das informações contábeis das entidades bem como a explicação clara e

transparente das operações, a fim de auxiliar os usuários das demonstrações

contábeis.

As notas explicativas exigem dos profissionais da contabilidade um

conhecimento avançado da contabilidade, pois não basta registrar as operações

mas sim explicá-las e apresentar as devidas demonstrações em relatórios que serão

divulgados no mercado e principalmente aos investidores.

Exemplo da utilidade das notas explicativas: uma empresa cujo balanço

apresenta de um ano para outro um aumento acentuado nas contas de estoques

que imobilizam giro de caixa, uma situação desconfortável para o gestores, ma se

essa entidade em suas notas explicativas informa aos investidores e demais

usuários que no período contábil em questão incorporou outras empresas ao seu

grupo econômico obviamente o aumento do estoque no balanço consolidado se

justifica devido ao aumento do grupo e da necessidade mínima de estoque para

geração de caixa.

2.5 CONSOLIDAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Os grupos econômicos formados por várias empresas, através de

investimentos em coligadas ou controladas faz-se necessários consolidar as

demonstrações contábeis individuais de cada entidade como se fosse uma única

empresa, anulando os efeitos e as transações entre as empresas que compõe o

grupo econômico. A consolidação se dá na entidade controladora ou holding caso o

grupo possua uma.

“Segundo o pronunciamento controle é o poder de governar as políticas

operacionais e financeiras de uma entidade de forma a obter benefícios de suas

atividades” (CPC PME, Seção 9, item 9.4),

Dentro do critério de controle e poder de governar, existe um patamar de

investimento a ser observado, ou seja, o investimento deve ser de no mínimo 20%

do capital da investida, esse critério presume-se que haja influência significativa na

investida.

O retorno do investimento obedece um novo critério, para investimentos até o

percentual de 20% o dividendo é calculado pelo método do custo, ou seja,

reconhecendo o mesmo diretamente no resultado, quando a participação esteja na

casa dos 20% acima utiliza-se o método de equivalência patrimonial.

O Grupo econômico deve em seu balanço consolidado demonstrar a

participação dos não controladores ou acionistas minoritários, prática essa não

exigida no GAAP anterior.

2.6 GRUPO DO ATIVO IMOBILIZADO

A geração de caixa de uma entidade passa necessariamente pelo seu ativo

imobilizado, se não o mais importante, tem seguramente papel fundamental, daí a

necessidade de cuidados a fim de registrá-los dentro de critérios que reflitam a

realidade dos bens de uma entidade, um dos pontos mais atingidos pelas novas

normas é o grupo do ativo imobilizado exigindo práticas e políticas contábeis que

demonstrem transparência na mensuração e reconhecimento dos ativos

imobilizados de uma organização empresarial.

Um dos pontos importantes a ser observado nesses registros contábeis é a

mensuração do bem, agregando a ele todos os custos necessários para que o

mesmo esteja em condições de operar e gerar caixa para a empresa, da mesma

forma aplicar critérios adequados de reconhecimento de perdas por uso, desgaste,

obsolescência, bem como critérios corretos de depreciação de acordo com a vida útil

e se uso, seu padrão de consumo, e não com base nos percentuais aceitáveis pela

legislação tributária.

O Grupo do ativo imobilizado sofreu alteração também em sua estrutura no

balanço patrimonial, foi abolido o nome de ativo permanente, passando a

denominação de apenas ativo imobilizado, apesar de já existir não era pratica

comum o registro de intangíveis, prática essa que será mais acentuada com as

novas normas, ficou assim composto o grupo dos ativos imobilizados: propriedade

para investimento, ativo imobilizado e intangível.

2.6.1 PROPRIEDADE PARA INVESTIMENTO

Uma importante alteração nas normas é a propriedade para investimento,

cuja definição é a seguinte:

“É a propriedade (terra ou edifício, ou parte de edifício, ou ambos)

mantida pelo proprietário ou pelo arrendatário em arrendamento mercantil

financeiro para auferir aluguéis ou para valorização do capital ou para ambas,

e não para: a) uso na produção ou fornecimento de bens ou serviços ou por

propósitos administrativos; ou b) venda no curso normal dos negócios. (CPC

PME, Seção 16, Item 16.2)”

Esse bem tinha seu registro contábil efetuado no grupo do ativo permanente,

também extinto pela nova norma, como sendo um ativo imobilizado, essa regra

desobedecia o princípio da essência sobre a forma, pois não se tratava de um ativo

imobilizado utilizado na produção de bens.

2.6.2 ATIVO IMOBILIZADO

O ativo imobilizado é o principal fator de geração de caixa de uma empresa, e

tem recebido pouca atenção nas demonstrações financeiras das empresas, como

dito anteriormente, a contabilidade tem um forte componente tributária e pouco

patrimonial, relegando a um segundo plano o seu ativo imobilizado.

Esse grupo de contas que registram os bens da empresa e um forte

componente quando da analise das demonstrações contábeis tanto quando

devidamente registrado como se não houver registros adequados, é um forte

balizador para analistas do mercado financeiro, investidores, e até mesmo aos

consumidores de seus produtos, onde ficará demonstrado a capacidade produtiva e

de manutenção de mercado dessa organização empresarial.

As Novas Normas Brasileiras de Contabilidade tratam com muita seriedade

desses ativos, além da depreciação pelo uso ao longo do tempo, provocando perda

nos seus valores temos a chamada avaliação anual, denominado de IMPAIRMENT,

ou seja, redução ao valor recuperável do ativo. Dentro da essência das novas

normas fica estabelecido que um ativo seja ele imobilizado ou de outra natureza não

deve ficar registrado nos balanços por uma valor que não possa ser recuperado, daí

a necessidade dessa avaliação anual por ocasião do fechamento das

demonstrações contábeis e devidamente ajustados nas demonstrações.

2.6.3 INTANGÍVEL

Compondo ainda esse importante grupo do balanço patrimonial tem os ativos

intangíveis, que no cenário antigo se limitava a registrar nas demonstrações

contábeis apenas os valores gastos com as marcas e patentes, valores esses de

registro apenas, e também os softwares adquiridos pelas empresas. No entanto

esse grupo é muito mais abrangente, há muitos ativos intangíveis nas organizações

que não são mensurados e devidamente registrados, tais como: propriedade

intelectual, know how específico, carteira de clientes qualificada, copias de filmes,

etc.

2.7 – APLICANDO AS NOVAS NORMAS ÀS PEQUENAS E MÉDIAS EMPRESAS

Desde o início do processo de adoção das novas normas, o que se discute

exaustivamente é a necessidade de aplicar técnicas e regras contábeis tão

avançadas para pequenas e médias empresas, uma revisão está em andamento a

fim de inserir e ou suprimir obrigatoriedades dessa aplicabilidade, uma comissão

recentemente aprovou uma contabilidade simplificada para empresas menores,

usando como base as empresas tributadas por Simples Nacional e até mesmo lucro

presumido. A reclamação de profissionais e empresários se baseia no fato de o

custo da informação exceder o benefício que a mesma proporciona fato esse tratado

pelo próprio CPC, onde determina que quando isso ocorrer a empresa está

desobrigada de aplicar a norma, isso parece um tanto quanto subjetivo, pois essa

prerrogativa poderá ser utilizada de forma inadequada.

Evidentemente que quando temos informações claras, precisas, que reflitam

corretamente a composição de um patrimônio facilita uma série de benefícios para

uma organização empresarial, esse é exatamente o objetivo principal das Novas

Normas Brasileiras de Contabilidade, a transparência nos balanços. Isso diminuirá o

custo do capital para essas empresas, aumentará seu relacionamento com o

mercado dada a confiabilidade que apresenta, atrairá consumidores cada vez mais

exigentes com seus fornecedores de produtos, e sobretudo os investidores que

procuram bons negócios para aportarem seus recursos e investimentos, dentro

dessa ótica observamos que o Brasil vive um grande momento de entrada de

investidores estrangeiros procurando por negócios e aquisições de

empreendimentos empresariais, no entanto esses investidores exigem informações

de qualidade e que possam ser de grande compreensão aos seus analistas, e

garantam retorno aos seus investimentos. Outro fator interessante nesse processo é

preparar a empresa para uma abertura de capital, o chamado IPO – (do inglês Initial

Public Ofering) ou simplesmente oferecer ações ao mercado, abrindo seu capital.

Como se pode observar os benefícios são muitos, e os custos de

proporcionar esses benefícios são certamente menores, uma vez que a empresa já

deva possuir uma estrutura mínima de contabilidade.

3 CONCLUSÃO

O grande objetivo das Novas Normas Brasileiras de Contabilidade é

proporcionar aos usuários condições de tomarem decisões com base em

informações que por suas qualidades permitam decisões um alto grau de precisão,

ou seja, de acordo com o próprio pronunciamento, CPC 00 (R1), que lista uma série

de decisões importantes dentro de uma organização, tais como: “decidir quando

comprar, manter ou vender instrumentos patrimoniais, avaliar a administração da

entidade quanto à responsabilidade que lhe tenha sido conferida e quanto à

qualidade de seu desempenho e de sua prestação de contas, avaliar a capacidade

de a entidade pagar seus empregados e proporcionar-lhes outros benefícios, avaliar

a segurança quanto à recuperação dos recursos financeiros emprestados à

entidade, determinar políticas tributárias, determinar a distribuição de lucros e

dividendos, elaborar e usar estatísticas da renda nacional, ou regulamentar as

atividades das entidades”. Uma gama de decisões da mais alta importância dentro

da gestão de uma organização independente do seu porte.

Conclui-se que as aplicabilidades das Novas Normas Brasileiras de

Contabilidade são perfeitamente possíveis e benéficas ás organizações empresarias

de qualquer porte, obviamente que cada empresa pode diante de sua situação

individual e peculiar avaliar a necessidade de aprofundar ou não nas informações

para seu publico alvo, para seus investidores, sócios e outros interessados.

Tecnicamente em termos de custos pouco se acrescenta, o fator essencial para

essa aplicabilidade é capacitar os profissionais envolvidos no processo a conhecer

esse novo universo, onde esse profissional, ou o gestor da organização empresarial

necessitam ter o devido conhecimento científico contábil a fim de aplicar as normas,

sobretudo quanto ao seu principal princípio que é a Essência Econômica

sobrepujando a forma legal, isso exige uma capacitação apurada e uma gestão

compartilhada ou governança corporativa a fim de não apresentar distorções nessas

avaliações e mensurações de ativos e passivos que compõe o patrimônio da

empresa.

O conflito fiscal e tributário que se apresenta em virtude da adoção das novas

normas brasileiras de contabilidade se dá pelo fato de que os legisladores brasileiros

bem como o governo de modo geral prima pela arrecadação dos tributos não dando

relevância a informação econômica ou pelo menos o faz como segunda prioridade.

Outro fator que distorce uma legislação da outra é o fato de alterações constantes

na legislação tributária para regular setores da economia ou conceder-lhes algum

benefício a fim de implementar medidas sócio econômicas.

Independente da questão tributária e fiscal e seus conflitos a aplicação das

novas normas apresentam grande benefício ás pequenas e médias organizações

empresariais por serem empresas que não possuem por suas características de

constituição uma cultura de gestão aprimorada, sendo empresas familiares, ou cujos

gestores não apresentam um grau de conhecimento científico adequado e muitas

vezes até mesmo baixa escolaridade. Profissionais devidamente preparados e

qualificados poderão elaborar demonstrações financeiras adequadas capaz de dotar

esses gestores a tomarem decisões com mais qualidade.

REFERÊNCIAS BIBLIOGRÁFICAS

DELOITTE, 10 Dicas para a Qualidade das Demonstrações Financeiras de

Acordo com as IFRS. http://www.joseadriano.com.br/profiles/blogs/10-dicas-para-a-

qualidade-das. Acesso em 20 de fev. 2012.

TI INSIDE. Adoção das IFRS será Benéfica para as Empresas Brasileiras.

Disponível em: http://www.tiinside.com.br/09/08/2010/adocao-do-ifrs-sera-benefica-

para-as-empresas-brasileiras-diz-cfc/gf/194159/news.aspx, Acesso em 20 fev. 2012.

IUDÍCIBUS, Sérgio de, MARTINS, Eliseu, GELBCKE, Ernesto Rubens. Manual

Contabilidade das Sociedades por Ações: Aplicável ás Demais Sociedades /

FIPECAFI; – 7 ed. – 4 reimpr. São Paulo: Atlas 2008.

IUDÍCIBUS, Sérgio de, MARION, José Carlos. Introdução à Teoria da

Contabilidade para o Nível de Graduação – 4 ed. – 2. Reimpr. – São Paulo: Atlas,

2007.

LOPES, A. B.; GALDI, F. C.; LIMA, I. S,; Manual de Contabilidade e Tributação de

Instrumentos Financeiros e Derivativos : (IAS 39, IAS 32, minutas do CPC 38,

39 e 40, normas da CVM, do Bacen e da Receita Federal do Brasil. – São Paulo

– Atlas, 2009.

MOURAD, N. A.; PARASKEVOPOULUS A.; IFRS: Normas Internacionais de

Contabilidade para Instrumentos Financeiros IAS32, IAS 39 e IFRS 7 – São

Paulo : Atlas, 2010.

Natan Szuster... [ET al.]. Contabilidade Geral: Introdução á Contabilidade

Societária – 2 ed. – 2. Reimpr. – São Paulo – Atlas 2009.

SANTANA, Maria Helena dos Santos. Primaria da Essência sobre a Forma.

http://www.spedbrasil.net/forum/topics/da-primazia-da-essencia-sobre-a-forma-

no-ordenamento-contabil-bra , Acesso em 20 fev. 2012.

CPC – COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Consulta a Todos os

Pronunciamentos. Disponível no: http://www.cpc.org.br/pronunciamentosIndex.php,

Período de acesso Fevereiro a Agosto de 2012.

COMISSÃO DE VALORES MOBILIARIOS – CVM. Consulta as Publicações do

Período de Elaboração da Monografia. http://www.cvm.gov.br , Período de Acesso

Fevereiro a Agosto de 2012.

INSTITUTO DE AUDITORES INDEPENDENTES DO BRASIL. Consulta as

Publicações no Período de Elaboração da Monografia.

http://www.ibracon.com.br, Período de Acesso de Fevereiro a Agosto de 2012.

ERNST, YOUNG E TERCO. Consulta as Publicações no Período de Elaboração

da Monografia. http://www.ey.com/BR/pt/Home, Período de Acesso de Fevereiro a

Agosto de 2012.

KPMG. Consulta as Publicações no Período de Elaboração da Monografia.

http://www.kpmg.com/br/pt/paginas/default.aspx, Período de Acesso de Fevereiro a

Agosto de 2012.

DELOITTE. Consulta as Publicações no Período de Elaboração da Monografia.

http://www.deloitte.com.br, Período de Acesso de Fevereiro a Agosto de 2012.

RODRIGUES, J.C. Conselho Considera Positiva a Adesão do Brasil ás Normas

Internacionais de Contabilidade. Disponível em:

http://www.cfc.org.br/conteudo.aspx?codMenu=67&codConteudo=4863, acessado

em 19/08/2012.

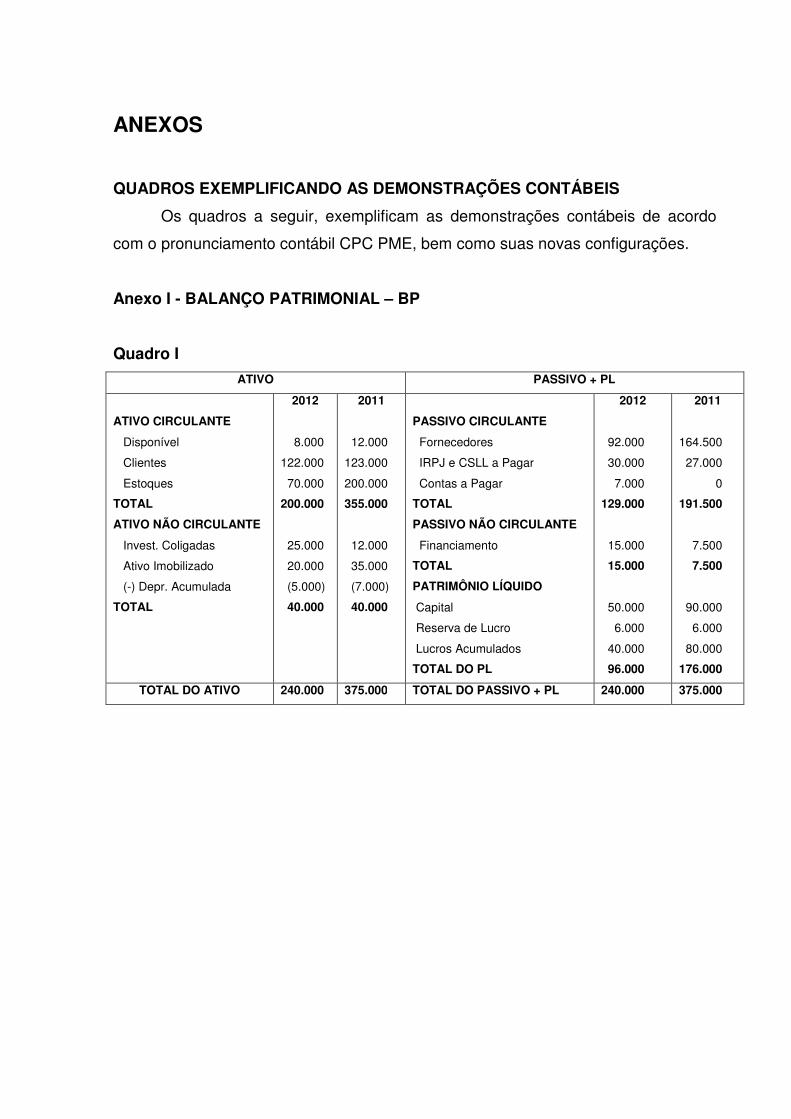

ANEXOS

QUADROS EXEMPLIFICANDO AS DEMONSTRAÇÕES CONTÁBEIS

Os quadros a seguir, exemplificam as demonstrações contábeis de acordo

com o pronunciamento contábil CPC PME, bem como suas novas configurações.

Anexo I - BALANÇO PATRIMONIAL – BP

Quadro I

ATIVO PASSIVO + PL

ATIVO CIRCULANTE

Disponível

Clientes

Estoques

TOTAL

ATIVO NÃO CIRCULANTE

Invest. Coligadas

Ativo Imobilizado

(-) Depr. Acumulada

TOTAL

2012

8.000

122.000

70.000

200.000

25.000

20.000

(5.000)

40.000

2011

12.000

123.000

200.000

355.000

12.000

35.000

(7.000)

40.000

PASSIVO CIRCULANTE

Fornecedores

IRPJ e CSLL a Pagar

Contas a Pagar

TOTAL

PASSIVO NÃO CIRCULANTE

Financiamento

TOTAL

PATRIMÔNIO LÍQUIDO

Capital

Reserva de Lucro

Lucros Acumulados

TOTAL DO PL

2012

92.000

30.000

7.000

129.000

15.000

15.000

50.000

6.000

40.000

96.000

2011

164.500

27.000

0

191.500

7.500

7.500

90.000

6.000

80.000

176.000

TOTAL DO ATIVO 240.000 375.000 TOTAL DO PASSIVO + PL 240.000 375.000

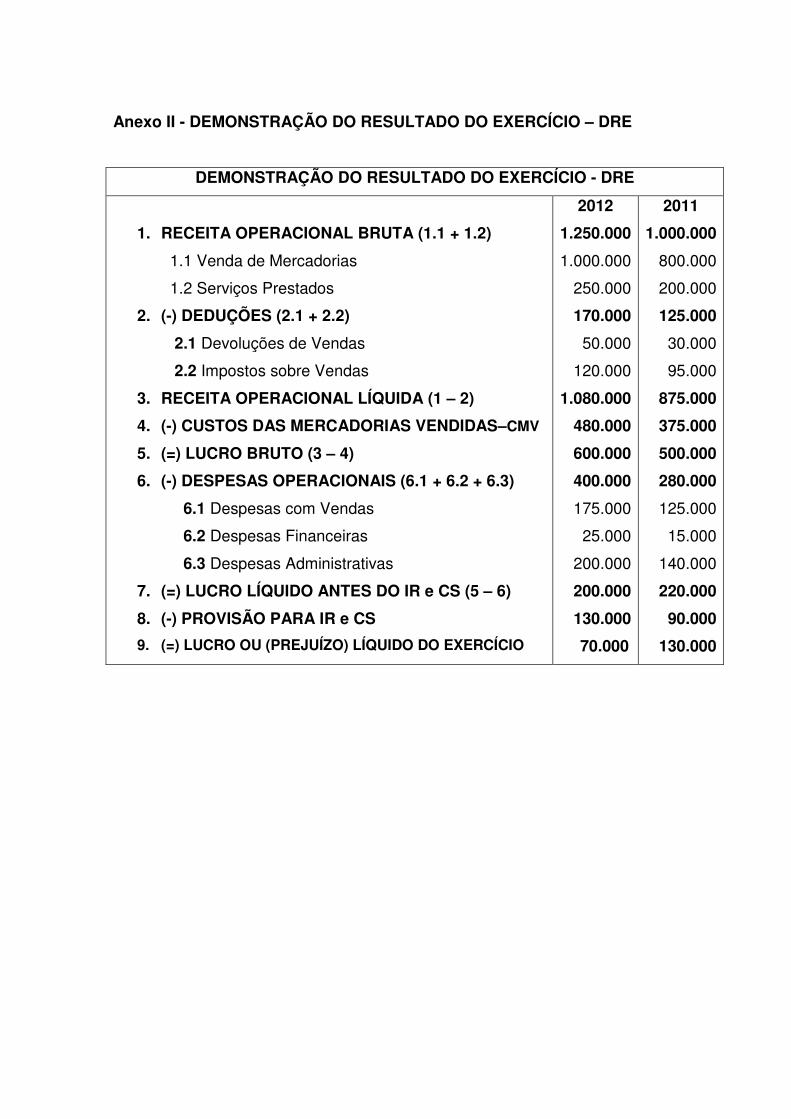

Anexo II - DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO – DRE

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE

1. RECEITA OPERACIONAL BRUTA (1.1 + 1.2)

1.1 Venda de Mercadorias

1.2 Serviços Prestados

2. (-) DEDUÇÕES (2.1 + 2.2)

2.1 Devoluções de Vendas

2.2 Impostos sobre Vendas

3. RECEITA OPERACIONAL LÍQUIDA (1 – 2)

4. (-) CUSTOS DAS MERCADORIAS VENDIDAS–CMV

5. (=) LUCRO BRUTO (3 – 4)

6. (-) DESPESAS OPERACIONAIS (6.1 + 6.2 + 6.3)

6.1 Despesas com Vendas

6.2 Despesas Financeiras

6.3 Despesas Administrativas

7. (=) LUCRO LÍQUIDO ANTES DO IR e CS (5 – 6)

8. (-) PROVISÃO PARA IR e CS

9. (=) LUCRO OU (PREJUÍZO) LÍQUIDO DO EXERCÍCIO

2012

1.250.000

1.000.000

250.000

170.000

50.000

120.000

1.080.000

480.000

600.000

400.000

175.000

25.000

200.000

200.000

130.000

70.000

2011

1.000.000

800.000

200.000

125.000

30.000

95.000

875.000

375.000

500.000

280.000

125.000

15.000

140.000

220.000

90.000

130.000

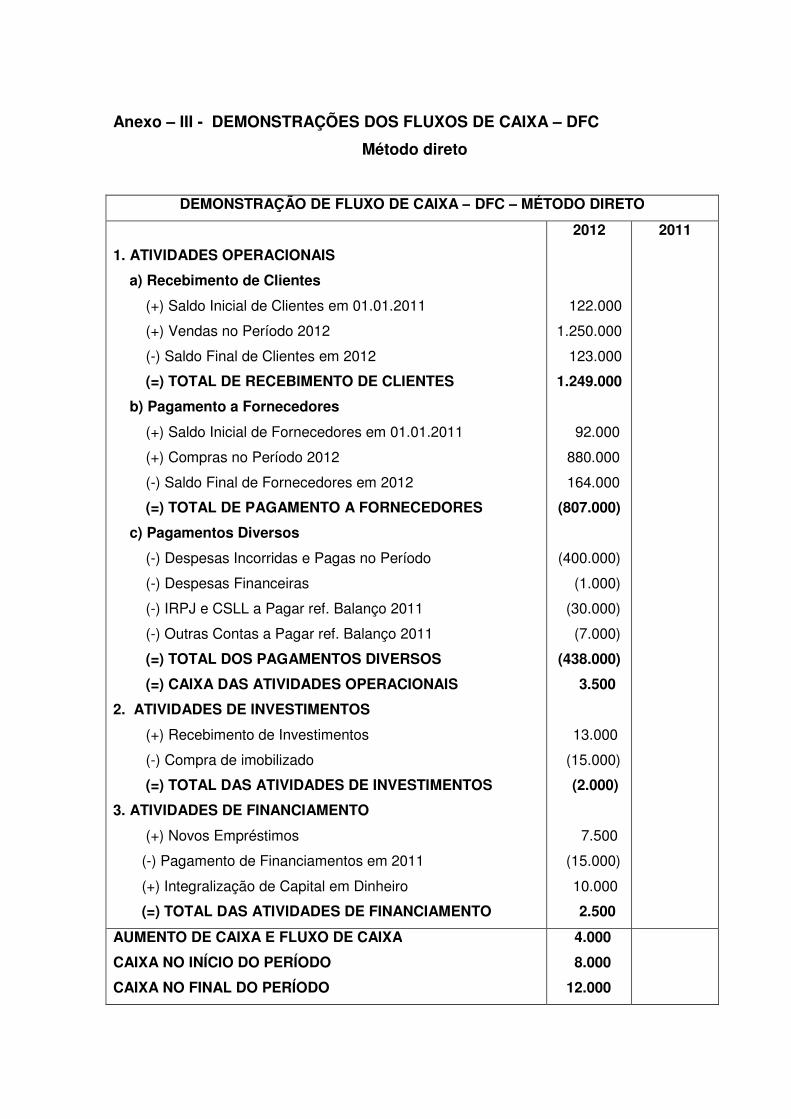

Anexo – III - DEMONSTRAÇÕES DOS FLUXOS DE CAIXA – DFC

Método direto

DEMONSTRAÇÃO DE FLUXO DE CAIXA – DFC – MÉTODO DIRETO

1. ATIVIDADES OPERACIONAIS

a) Recebimento de Clientes

(+) Saldo Inicial de Clientes em 01.01.2011

(+) Vendas no Período 2012

(-) Saldo Final de Clientes em 2012

(=) TOTAL DE RECEBIMENTO DE CLIENTES

b) Pagamento a Fornecedores

(+) Saldo Inicial de Fornecedores em 01.01.2011

(+) Compras no Período 2012

(-) Saldo Final de Fornecedores em 2012

(=) TOTAL DE PAGAMENTO A FORNECEDORES

c) Pagamentos Diversos

(-) Despesas Incorridas e Pagas no Período

(-) Despesas Financeiras

(-) IRPJ e CSLL a Pagar ref. Balanço 2011

(-) Outras Contas a Pagar ref. Balanço 2011

(=) TOTAL DOS PAGAMENTOS DIVERSOS

(=) CAIXA DAS ATIVIDADES OPERACIONAIS

2. ATIVIDADES DE INVESTIMENTOS

(+) Recebimento de Investimentos

(-) Compra de imobilizado

(=) TOTAL DAS ATIVIDADES DE INVESTIMENTOS

3. ATIVIDADES DE FINANCIAMENTO

(+) Novos Empréstimos

(-) Pagamento de Financiamentos em 2011

(+) Integralização de Capital em Dinheiro

(=) TOTAL DAS ATIVIDADES DE FINANCIAMENTO

2012

122.000

1.250.000

123.000

1.249.000

92.000

880.000

164.000

(807.000)

(400.000)

(1.000)

(30.000)

(7.000)

(438.000)

3.500

13.000

(15.000)

(2.000)

7.500

(15.000)

10.000

2.500

2011

AUMENTO DE CAIXA E FLUXO DE CAIXA

CAIXA NO INÍCIO DO PERÍODO

CAIXA NO FINAL DO PERÍODO

4.000

8.000

12.000

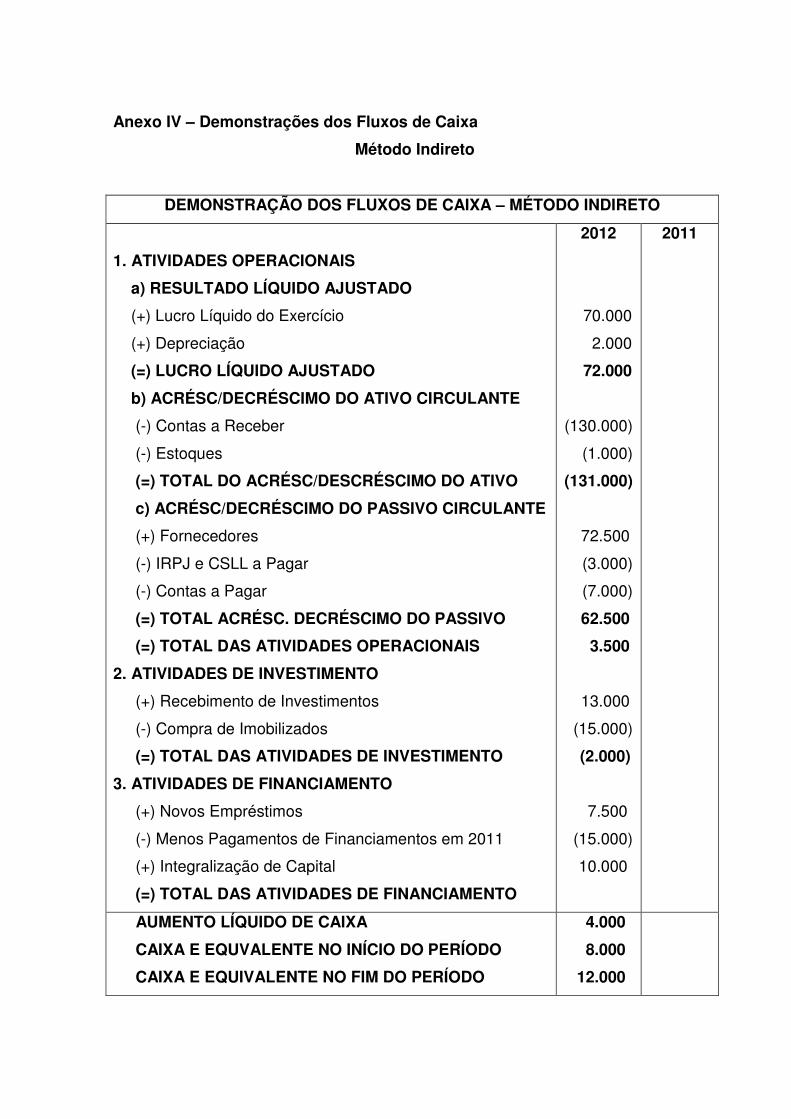

Anexo IV – Demonstrações dos Fluxos de Caixa

Método Indireto

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA – MÉTODO INDIRETO

1. ATIVIDADES OPERACIONAIS

a) RESULTADO LÍQUIDO AJUSTADO

(+) Lucro Líquido do Exercício

(+) Depreciação

(=) LUCRO LÍQUIDO AJUSTADO

b) ACRÉSC/DECRÉSCIMO DO ATIVO CIRCULANTE

(-) Contas a Receber

(-) Estoques

(=) TOTAL DO ACRÉSC/DESCRÉSCIMO DO ATIVO

c) ACRÉSC/DECRÉSCIMO DO PASSIVO CIRCULANTE

(+) Fornecedores

(-) IRPJ e CSLL a Pagar

(-) Contas a Pagar

(=) TOTAL ACRÉSC. DECRÉSCIMO DO PASSIVO

(=) TOTAL DAS ATIVIDADES OPERACIONAIS

2. ATIVIDADES DE INVESTIMENTO

(+) Recebimento de Investimentos

(-) Compra de Imobilizados

(=) TOTAL DAS ATIVIDADES DE INVESTIMENTO

3. ATIVIDADES DE FINANCIAMENTO

(+) Novos Empréstimos

(-) Menos Pagamentos de Financiamentos em 2011

(+) Integralização de Capital

(=) TOTAL DAS ATIVIDADES DE FINANCIAMENTO

2012

70.000

2.000

72.000

(130.000)

(1.000)

(131.000)

72.500

(3.000)

(7.000)

62.500

3.500

13.000

(15.000)

(2.000)

7.500

(15.000)

10.000

2011

AUMENTO LÍQUIDO DE CAIXA

CAIXA E EQUVALENTE NO INÍCIO DO PERÍODO

CAIXA E EQUIVALENTE NO FIM DO PERÍODO

4.000

8.000

12.000

Anexo V - DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO -

DMPL

Capital Reserva

de Capital

Reserva de

Lucros Dividendos

Lucros

Acumulados Total

Saldo Inicial do Exercício

(+) Ajustes Critérios Contábeis

(=) Saldo Ajustado

Lucro ou Prej. Líq. Do Exercício

Proposta da Administração

Reserva de Lucro

Reserva de Capital

(-) Dividendos

Saldo Final do Exercício

Anexo VI - DEMONSTRAÇÃO DOS LUCROS E PREJUÍZOS ACUMULADOS –

DLPA

DEMONSTRAÇÃO DOS LUCROS E PREJUÍZOS ACUMULADOS - DLPA

Exercício

Atual

Exercício

Anterior

Saldo Inicial do Exercício

( + ) Ajuste de Critérios Contábeis

(=) Saldo Ajustado

Lucro ou Prejuízo do Exercício

Transferências para Reservas

Reserva de Capital

Reseva de Lucros

(-) Dividendos

Saldo de Lucro Acumul. no Final do Período