teleconferência de resultados 2 t10

TRANSCRIPT

Banco Santander (Brasil) S.A.

Resultados 1S10 em IFRS

29 de Julho de 2010

Índice2

• Cenário Macroeconômico

• Estratégia

• Negócios

• Resultado

• Qualidade da Carteira de Crédito

1

2

3

5

4

• Conclusões6

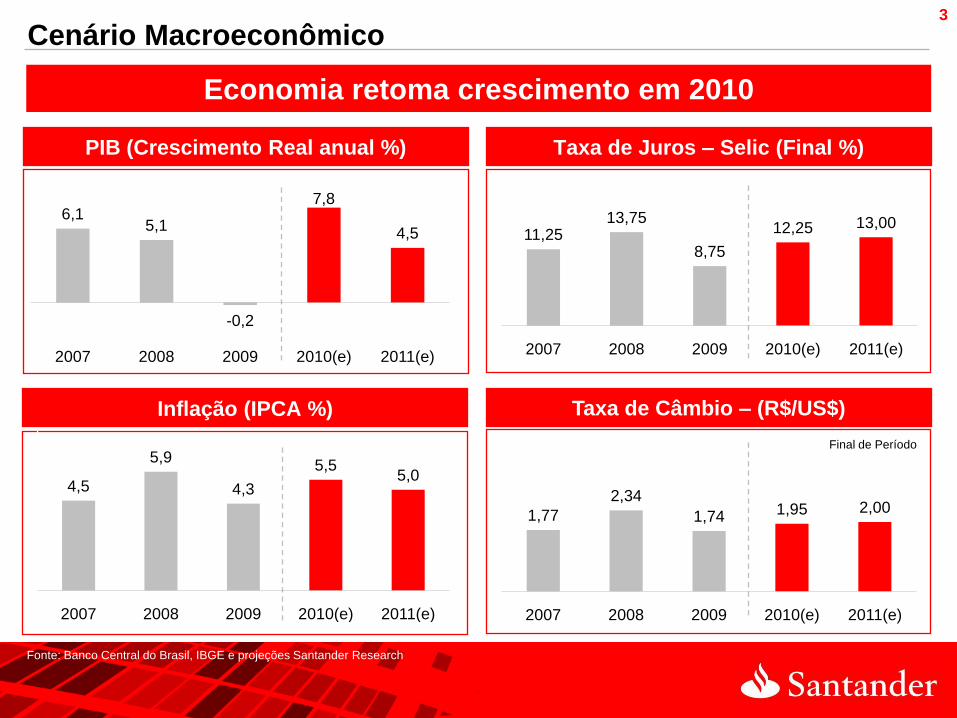

Cenário Macroeconômico3

Economia retoma crescimento em 2010

Final de Período

Fonte: Banco Central do Brasil, IBGE e projeções Santander Research

Inflação (IPCA %) Taxa de Câmbio – (R$/US$)

PIB (Crescimento Real anual %) Taxa de Juros – Selic (Final %)

1,77

2,34

1,74 1,95 2,00

2007 2008 2009 2010(e) 2011(e)

6,15,1

-0,2

7,8

4,5

2007 2008 2009 2010(e) 2011(e)

11,2513,75

8,75

12,25 13,00

2007 2008 2009 2010(e) 2011(e)

4,5

5,9

4,3

5,55,0

2007 2008 2009 2010(e) 2011(e)

Índice4

• Cenário Macroeconômico

• Estratégia

• Negócios

• Resultado

• Qualidade da Carteira de Crédito

1

2

3

5

4

• Conclusões6

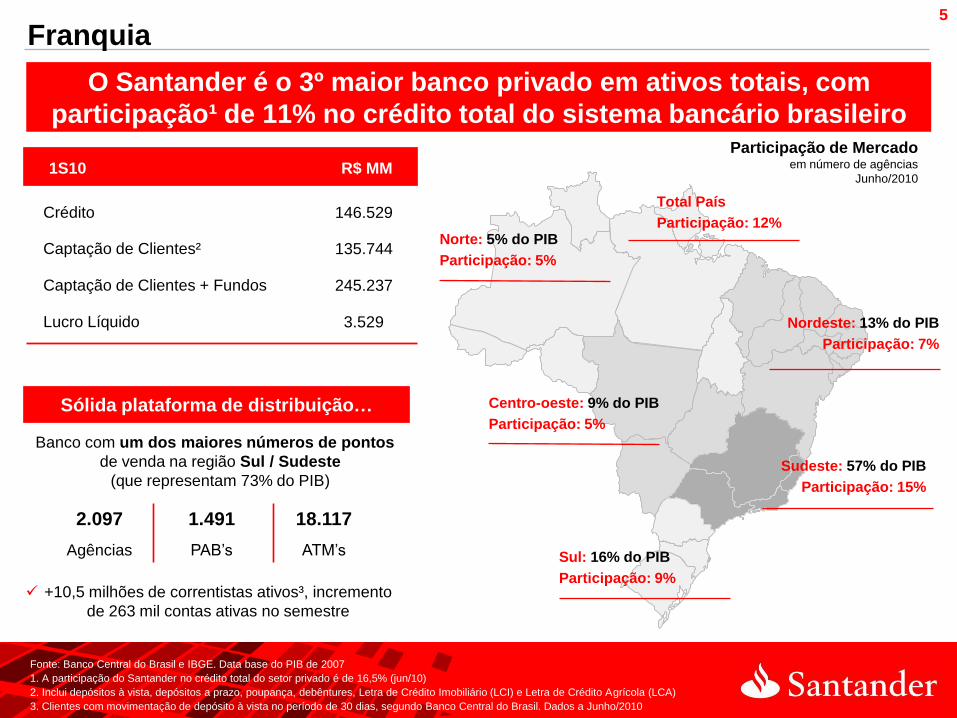

5

Sólida plataforma de distribuição…

1S10 R$ MM

Participação de Mercadoem número de agências

Junho/2010

Crédito 146.529

Captação de Clientes² 135.744

Captação de Clientes + Fundos 245.237

Lucro Líquido 3.529

Sul: 16% do PIB

Participação: 9%

Norte: 5% do PIB

Participação: 5%

Nordeste: 13% do PIB

Participação: 7%

Sudeste: 57% do PIB

Participação: 15%

Centro-oeste: 9% do PIB

Participação: 5%

O Santander é o 3º maior banco privado em ativos totais, com

participação¹ de 11% no crédito total do sistema bancário brasileiro

+10,5 milhões de correntistas ativos³, incremento

de 263 mil contas ativas no semestre

Total País

Participação: 12%

Fonte: Banco Central do Brasil e IBGE. Data base do PIB de 2007

1. A participação do Santander no crédito total do setor privado é de 16,5% (jun/10)

2. Inclui depósitos à vista, depósitos a prazo, poupança, debêntures, Letra de Crédito Imobiliário (LCI) e Letra de Crédito Agrícola (LCA)

3. Clientes com movimentação de depósito à vista no período de 30 dias, segundo Banco Central do Brasil. Dados a Junho/2010

Franquia

Banco com um dos maiores números de pontos

de venda na região Sul / Sudeste

(que representam 73% do PIB)

2.097 1.491 18.117

Agências PAB’s ATM’s

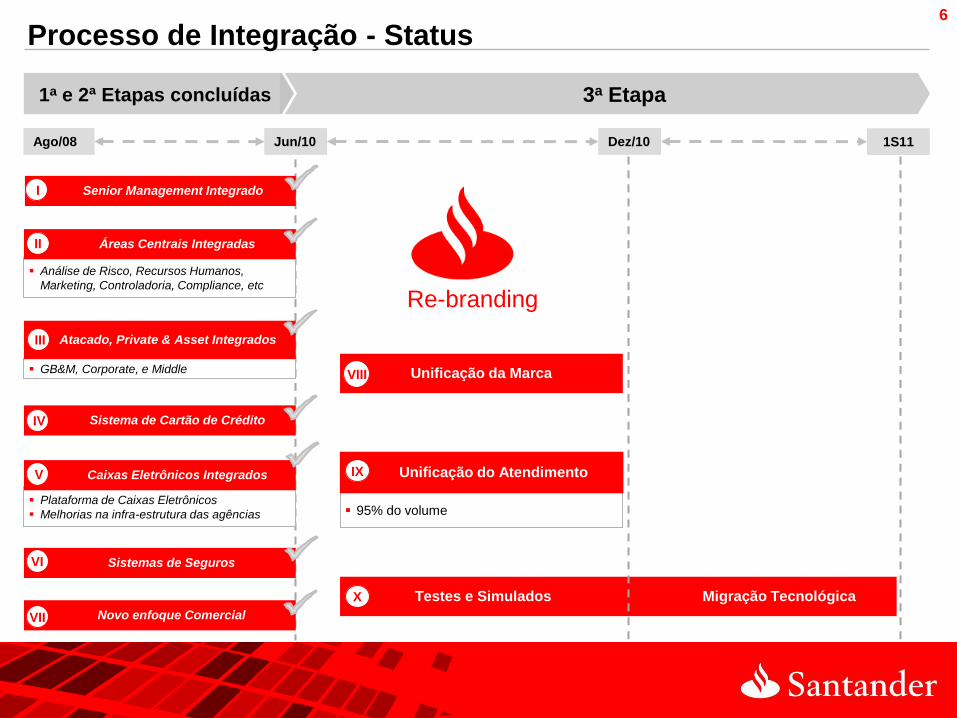

Processo de Integração - Status6

95% do volume

Unificação do Atendimento

3a Etapa1a e 2ª Etapas concluídas

Análise de Risco, Recursos Humanos,

Marketing, Controladoria, Compliance, etc

Áreas Centrais IntegradasII

Senior Management IntegradoI

Ago/08 Jun/10 1S11

GB&M, Corporate, e Middle

Atacado, Private & Asset IntegradosIII

Plataforma de Caixas Eletrônicos

Melhorias na infra-estrutura das agências

Caixas Eletrônicos Integrados

Sistemas de Seguros

III

V

VI

Sistema de Cartão de CréditoIV

Novo enfoque ComercialVII

Unificação da MarcaVIVIII

IX

Testes e Simulados Migração TecnológicaVIX

Re-branding

Dez/10

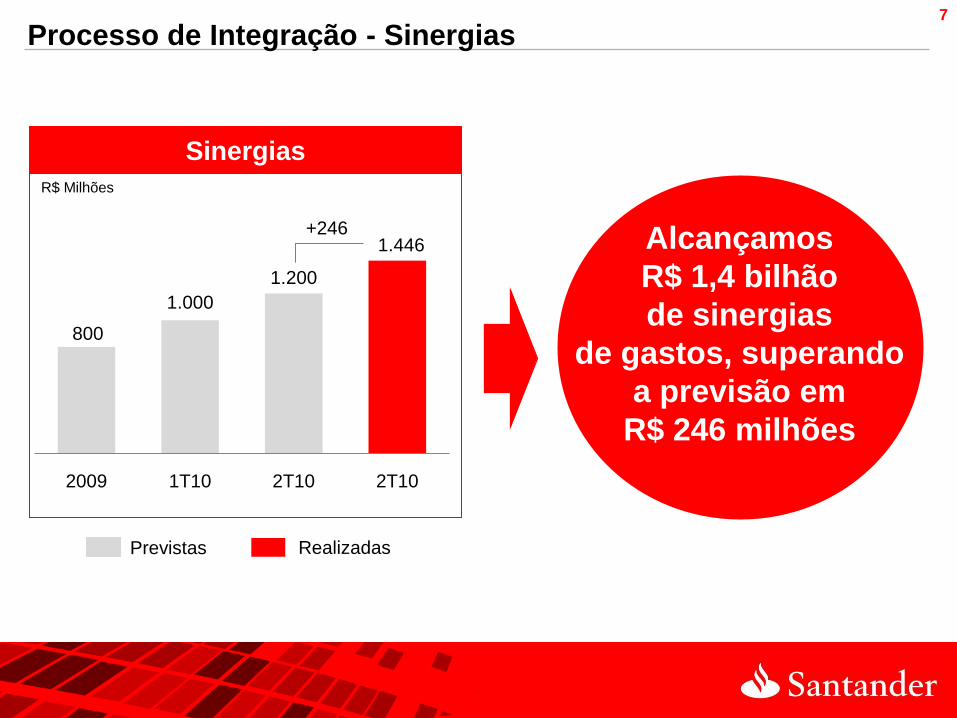

Processo de Integração - Sinergias7

Sinergias

Alcançamos

R$ 1,4 bilhão

de sinergias

de gastos, superando

a previsão em

R$ 246 milhões

Previstas Realizadas

800

1.000

1.200

1.446

2009 1T10 2T10 2T10

+246

R$ Milhões

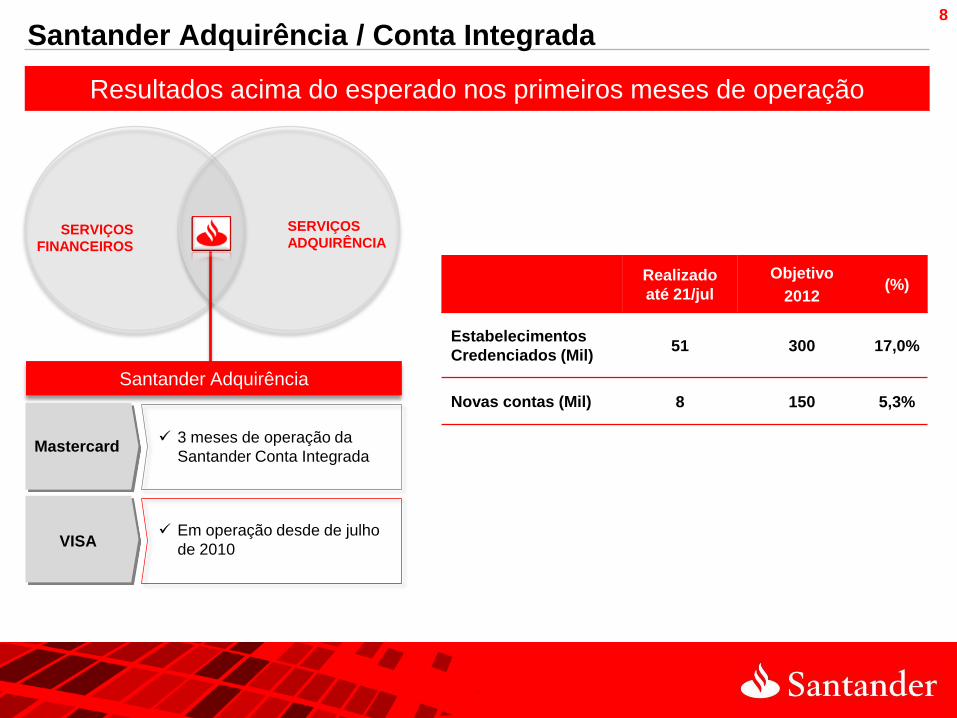

Santander Adquirência / Conta Integrada8

SERVIÇOS

ADQUIRÊNCIASERVIÇOS

FINANCEIROS

Resultados acima do esperado nos primeiros meses de operação

3 meses de operação da

Santander Conta Integrada

Santander Adquirência

Em operação desde de julho

de 2010

Mastercard

VISA

Realizado

até 21/jul

Objetivo

2012(%)

Estabelecimentos

Credenciados (Mil)51 300 17,0%

Novas contas (Mil) 8 150 5,3%

Índice9

• Cenário Macroeconômico

• Estratégia

• Negócios

• Resultado

• Qualidade da Carteira de Crédito

1

2

3

5

4

• Conclusões6

Carteira de Crédito Gerencial¹ - IFRS10

Pessoa Física31%

Financiamento ao consumo

18%

Pequenas e Média

empresas22%

Grandes Empresas

29%

9,2%

134,2 132,9 138,4 139,9 146,5

jun.09 set.09 dez.09 mar.10 jun.10

4,7%

R$ Bilhões

1. Os saldos de crédito referentes ao ano de 2009 foram reclassificados para fins de comparabilidade com o período atual, devido a re-segmentação

de clientes ocorrida no primeiro trimestre de 2010

2. Carteira adquirida de outros bancos

Jun.10 Jun.09 Var. 12M Var. 3M

Pessoa Física 45.910 41.217 11,4% 4,4%

Financiamento ao

consumo26.119 24.593 6,2% 2,4%

Pequenas e

Médias Empresas32.260 31.845 1,3% 4,7%

Grandes Empresas 42.240 36.519 15,7% 6,7%

Total IFRS 146.529 134.173 9,2% 4,7%

Total IFRS com

compra de carteira ²149.974 135.986 10,3% 5,3%

R$ Milhões

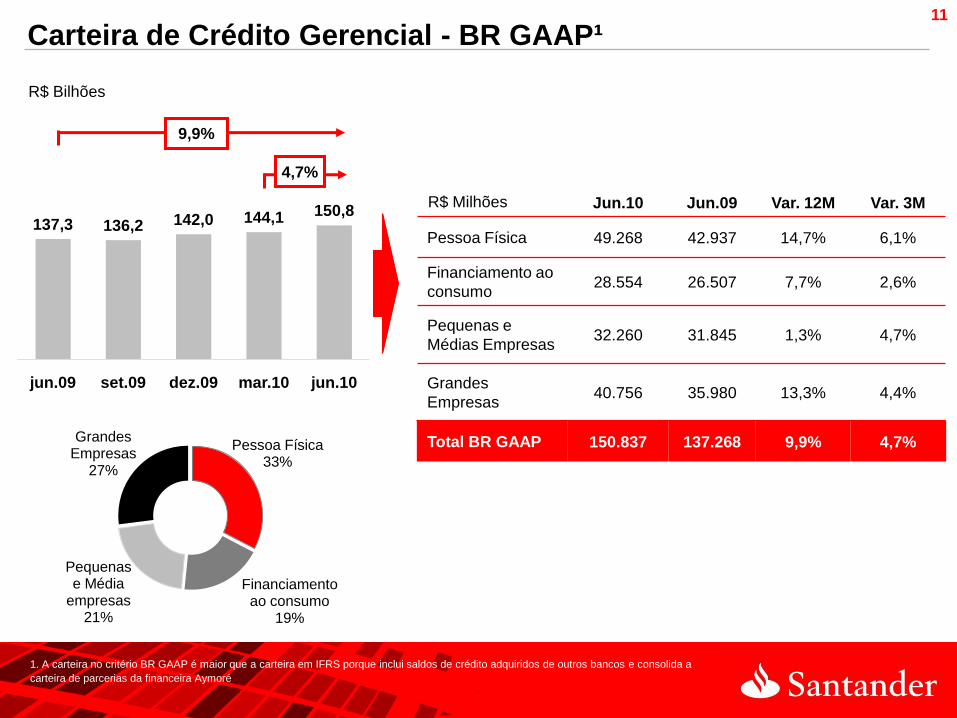

Carteira de Crédito Gerencial - BR GAAP¹11

9,9%

137,3 136,2 142,0 144,1 150,8

jun.09 set.09 dez.09 mar.10 jun.10

Jun.10 Jun.09 Var. 12M Var. 3M

Pessoa Física 49.268 42.937 14,7% 6,1%

Financiamento ao

consumo28.554 26.507 7,7% 2,6%

Pequenas e

Médias Empresas32.260 31.845 1,3% 4,7%

Grandes

Empresas40.756 35.980 13,3% 4,4%

Total BR GAAP 150.837 137.268 9,9% 4,7%

4,7%

R$ Bilhões

R$ Milhões

1. A carteira no critério BR GAAP é maior que a carteira em IFRS porque inclui saldos de crédito adquiridos de outros bancos e consolida a

carteira de parcerias da financeira Aymoré

Pessoa Física33%

Financiamento ao consumo

19%

Pequenas e Média

empresas21%

Grandes Empresas

27%

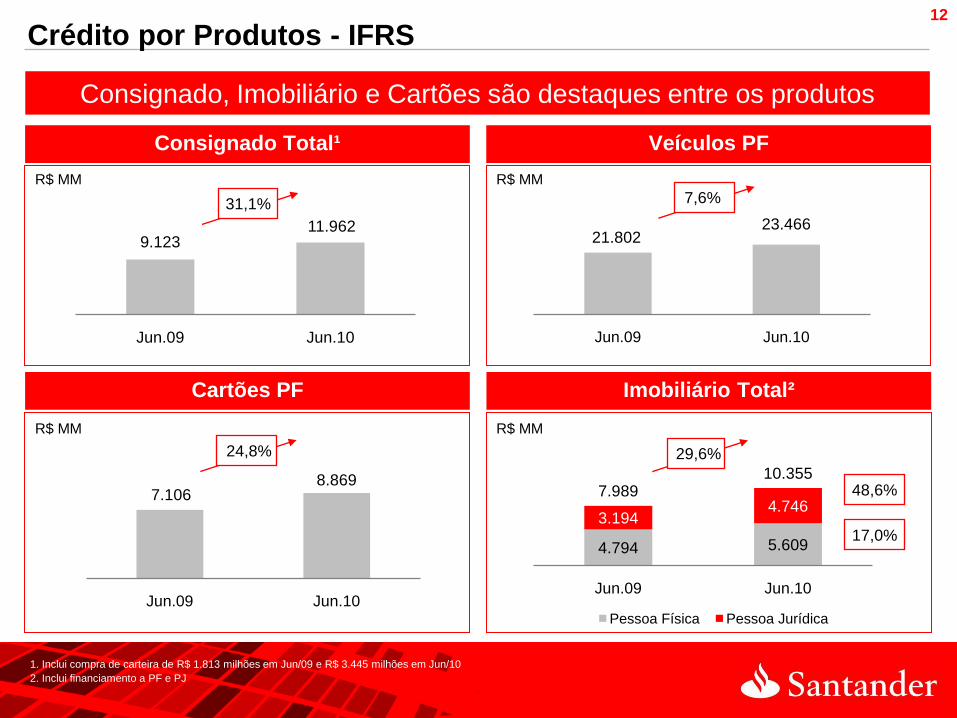

9.12311.962

Jun.09 Jun.10

Crédito por Produtos - IFRS12

1. Inclui compra de carteira de R$ 1.813 milhões em Jun/09 e R$ 3.445 milhões em Jun/10

2. Inclui financiamento a PF e PJ

7.1068.869

Jun.09 Jun.10

21.80223.466

Jun.09 Jun.10

4.794 5.609

3.1944.746

7.98910.355

Jun.09 Jun.10

Pessoa Física Pessoa Jurídica

Consignado, Imobiliário e Cartões são destaques entre os produtos

Consignado Total¹ Veículos PF

Cartões PF Imobiliário Total²

29,6%

48,6%

17,0%

31,1%

R$ MM

R$ MM

R$ MM

R$ MM

7,6%

24,8%

Captação Total13

Jun.10 Jun.09 Var. 12M Var. 3M

Vista 13.888 14.121 -1,7% 1,4%

Poupança 26.721 21.411 24,8% 3,6%

Prazo 60.051 87.463 -31,3% -12,0%

Debêntures /

LCI / LCA¹35.084 27.202 29,0% 34,8%

Captação de

Clientes135.744 150.197 -9,6% 1,5%

Fundos 109.493 85.503 28,1% 2,7%

Total 245.237 235.700 4,0% 2,0%

Fundos

150,2 150,0 141,1 133,8 135,7

85,5 93,1 98,4 106,6 109,5

235,7 243,1 239,5 240,3 245,2

jun.09 set.09 dez.09 mar.10 jun.10

Captação de Clientes¹

R$ Bilhões

2,0%R$ Milhões

4,0 %

Vista6%

Poupança11%

Prazo24%

Debêntures / LCI / LCA¹

14%

Fundos45%

1. Operações compromissadas com lastro em Debêntures, Letras de Crédito Imobiliário e Letra de Crédito Agrícola

Índice14

• Cenário Macroeconômico

• Estratégia

• Negócios

• Resultado

• Qualidade da Carteira de Crédito

1

2

3

5

4

• Conclusões6

Highlights15

Aceleração na atividade comercial no trimestre, com destaque

para a recuperação em pequenas e médias empresas

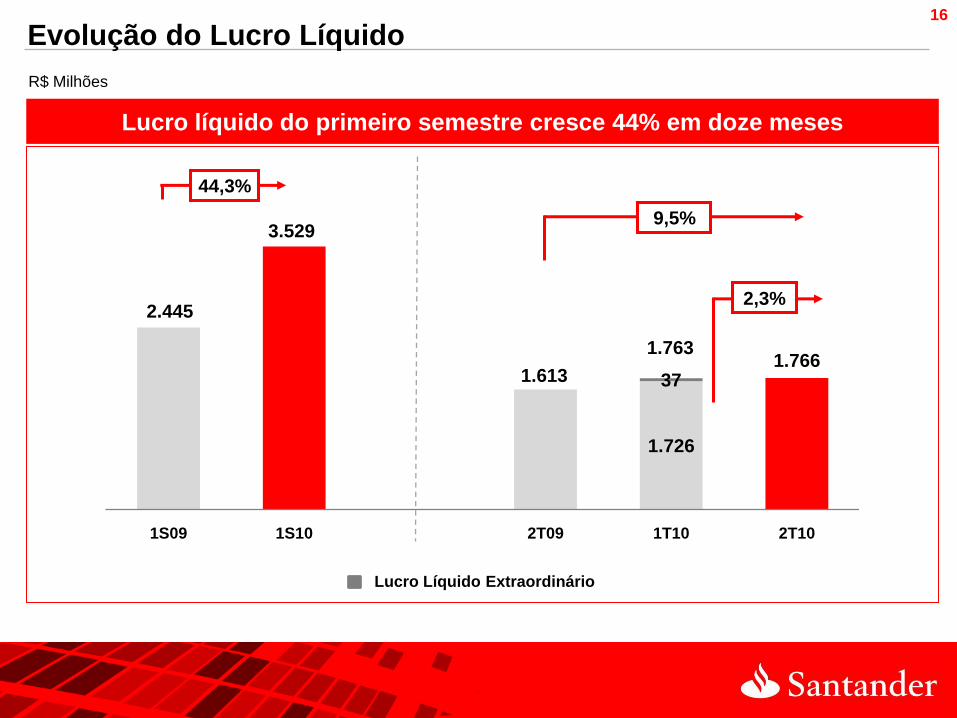

Lucro líquido de R$ 3,5 bi no 1S10, alta de 44% versus 1S09

(sem extraordinários cresce 2,3% no trimestre)

Crescimento do Lucro no semestre sustentado por mais

qualidade:

– Evolução das receitas de juros e comissões de 10%

– Despesas totais flat

Melhora na qualidade da carteira com coberturas confortáveis

Evolução positiva nos indicadores de Gestão em doze meses

Evolução do Lucro Líquido16

Lucro líquido do primeiro semestre cresce 44% em doze meses

R$ Milhões

44,3%

2.445

3.529

1.613

1.726

1.76637

1S09 1S10 2T09 1T10 2T10

1.763

2,3%

9,5%

Lucro Líquido Extraordinário

Receitas Totais17

5.489 5.656 5.850 5.833 5.865

1.573 1.556 1.666 1.622 1.710

409 386 260 577 2577.4717.598 7.776

8.032 7.832

2T09 3T09 4T09 1T10 2T10

Margem de Intermediação Comissões Outras¹

-2,5%

4,8%

1S10 1S09 Var. 12M

M. Intermediação 11.698 10.661 9,7%

Comissões 3.332 3.016 10,5%

Subtotal 15.030 13.677 9,9%

Outras¹ 834 1.082 -22,9%

Receitas Totais 15.864 14.759 7,5%

1. Resultado de Operações Financeiras excluindo o efeito do hedge fiscal de Cayman + Outras Receitas (despesas) operacionais + Outras

R$ Milhões

Comissões Líquidas18

1.573 1.5561.666 1.622 1.710

2T09 3T09 4T09 1T10 2T10

5,4%

R$ Milhões

8,7%

1. Inclui impostos e outras

1S10 1S09 Var. 12M

Tarifas bancárias 1.187 1.210 -1,9%

Seguros, previdência e

capitalização722 526 37,4%

Fundos de investimento 411 358 15,0%

Cartões de crédito e débito 441 357 23,6%

Cobrança e Arrecadação 252 247 2,3%

Mercado de capitais 233 203 14,8%

Comércio exterior 225 183 23,2%

Outras¹ (140) (66) 112,5%

Total 3.332 3.016 10,5%

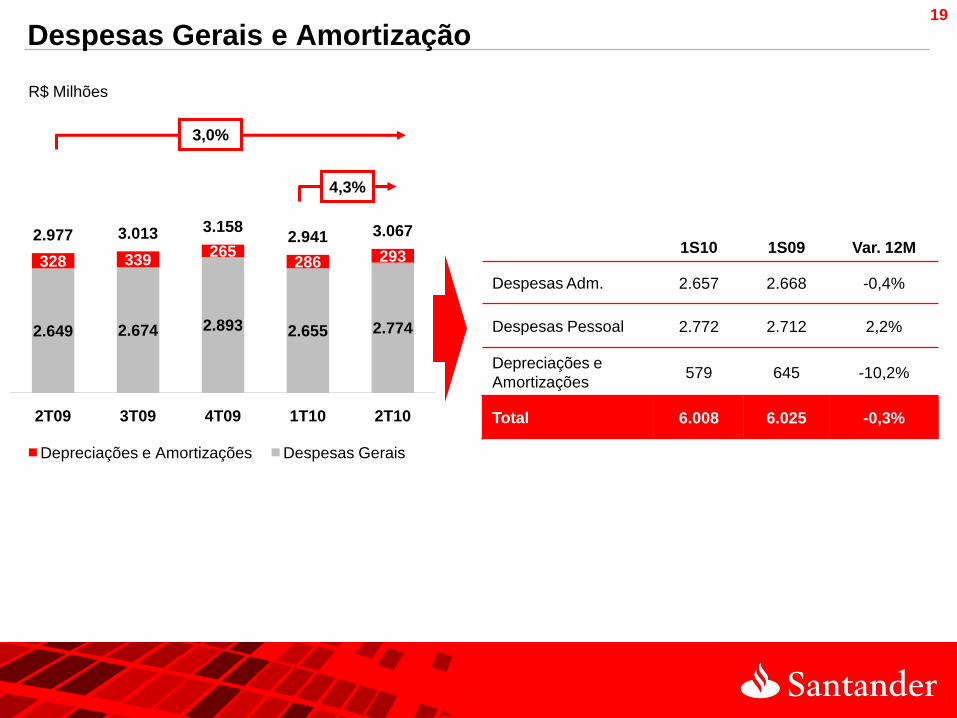

Despesas Gerais e Amortização19

2.649 2.674 2.893 2.655 2.774

328 339 265

286 293

2.977 3.013 3.1582.941 3.067

2T09 3T09 4T09 1T10 2T10

Depreciações e Amortizações Despesas Gerais

4,3%

3,0%

1S10 1S09 Var. 12M

Despesas Adm. 2.657 2.668 -0,4%

Despesas Pessoal 2.772 2.712 2,2%

Depreciações e

Amortizações579 645 -10,2%

Total 6.008 6.025 -0,3%

R$ Milhões

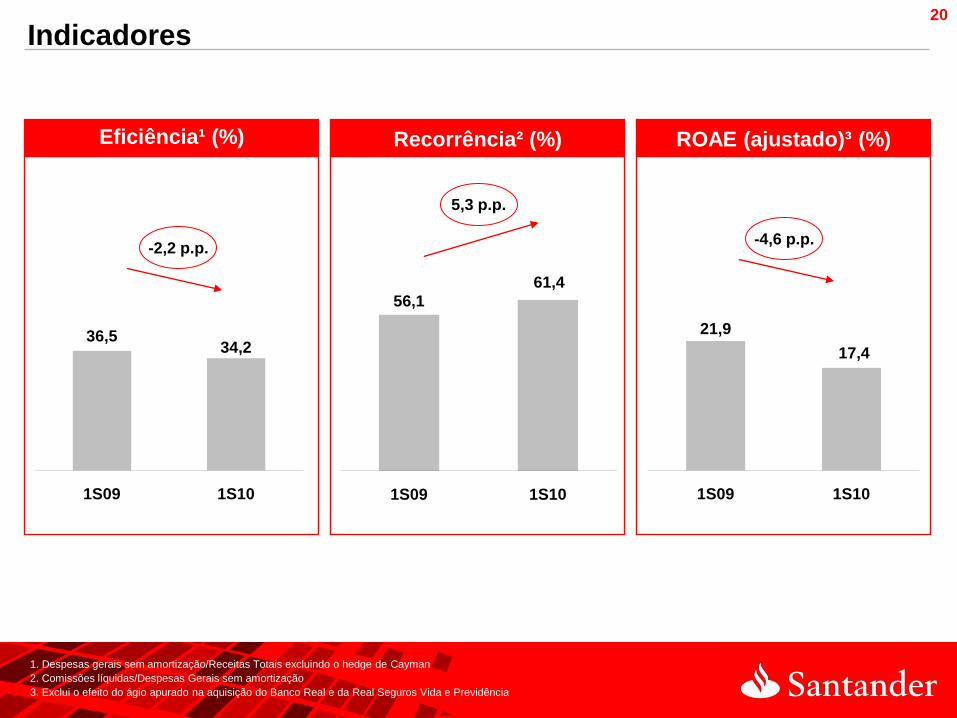

Indicadores20

36,534,2

1S09 1S10

21,9

17,4

1S09 1S10

56,1

61,4

1S09 1S10

Eficiência¹ (%) Recorrência² (%) ROAE (ajustado)³ (%)

5,3 p.p.

-2,2 p.p.-4,6 p.p.

1. Despesas gerais sem amortização/Receitas Totais excluindo o hedge de Cayman

2. Comissões líquidas/Despesas Gerais sem amortização

3. Exclui o efeito do ágio apurado na aquisição do Banco Real e da Real Seguros Vida e Previdência

Índice21

• Cenário Macroeconômico

• Estratégia

• Negócios

• Resultado

• Qualidade da Carteira de Crédito

1

2

3

5

4

• Conclusões6

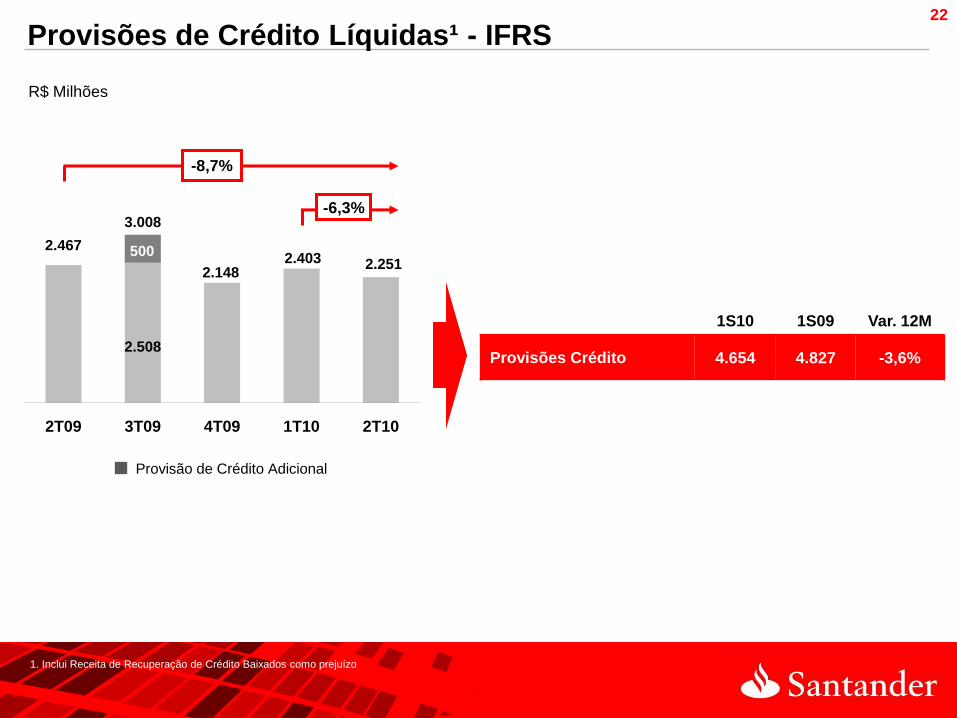

Provisões de Crédito Líquidas¹ - IFRS22

2.467

2.508

2.148 2.403 2.251

2T09 3T09 4T09 1T10 2T10

1S10 1S09 Var. 12M

Provisões Crédito 4.654 4.827 -3,6%

-8,7%

-6,3%

500

3.008

Provisão de Crédito Adicional

1. Inclui Receita de Recuperação de Crédito Baixados como prejuízo

R$ Milhões

Qualidade da carteira de Crédito - IFRS23

8,8

9,79,3

8,88,2

5,76,1

5,3 5,3 5,1

7,07,7

7,2 7,06,6

2T09 3T09 4T09 1T10 2T10

PF PJ Total

Inadimplência¹ (%) Cobertura²

97% 101% 102% 103% 102%

2T09 3T09 4T09 1T10 2T10

1. Operações vencidas há mais de 90 dias mais créditos normais com alto risco de inadimplência / carteira de crédito gerencial

2. Provisões de Crédito de Liquidação Duvidosa / operações vencidas há mais de 90 dias mais créditos normais com alto risco de inadimplência

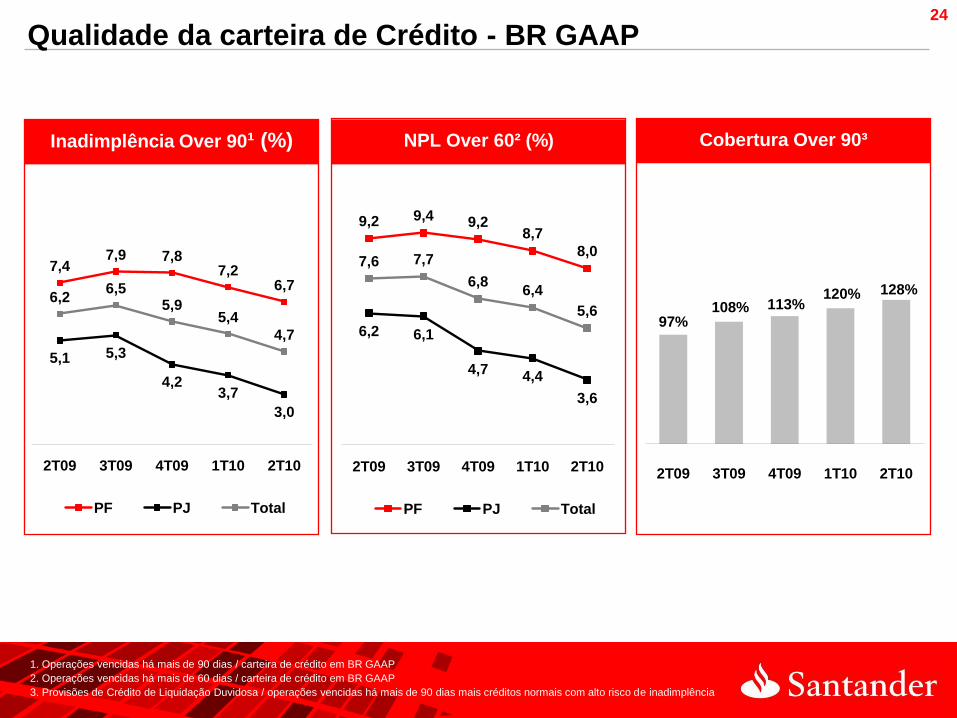

Qualidade da carteira de Crédito - BR GAAP24

Inadimplência Over 90¹ (%) NPL Over 60² (%) Cobertura Over 90³

7,47,9 7,8

7,26,7

5,1 5,3

4,23,7

3,0

6,26,5

5,95,4

4,7

2T09 3T09 4T09 1T10 2T10

PF PJ Total

97%108% 113%

120% 128%

2T09 3T09 4T09 1T10 2T10

9,2 9,4 9,28,7

8,0

6,2 6,1

4,74,4

3,6

7,6 7,7

6,86,4

5,6

2T09 3T09 4T09 1T10 2T10

PF PJ Total

1. Operações vencidas há mais de 90 dias / carteira de crédito em BR GAAP

2. Operações vencidas há mais de 60 dias / carteira de crédito em BR GAAP

3. Provisões de Crédito de Liquidação Duvidosa / operações vencidas há mais de 90 dias mais créditos normais com alto risco de inadimplência

Índice25

• Cenário Macroeconômico

• Estratégia

• Negócios

• Resultado

• Qualidade da Carteira de Crédito

1

2

3

5

4

• Conclusões6

Conclusões26

Aceleração da atividade comercial

Crescimento do Lucro Líquido 1S10 com melhor qualidade

Qualidade de crédito

Lucro Líquido 1S10 de R$ 3,5 bi, alta de 44,3% em doze meses

• Expansão da carteira de crédito no trimestre, diversificada em todos os segmentos,

com destaque para a recuperação de pequenas e médias empresas

• Crescimento das comissões com ênfase em produtos transacionais: seguros, cartões

e fundos

• Melhora nos índices de inadimplência com coberturas confortáveis

• Redução do custo de crédito

• Lucro antes de impostos cresce 6,3% no trimestre

• Lucro Líquido sem extraordinários com alta 2,3% no trimestre

• Evolução das receitas de juros e comissões de dois dígitos

• Custos flat: sob controle e com captura de sinergias

27

ANEXOS

Resultados

Balanço

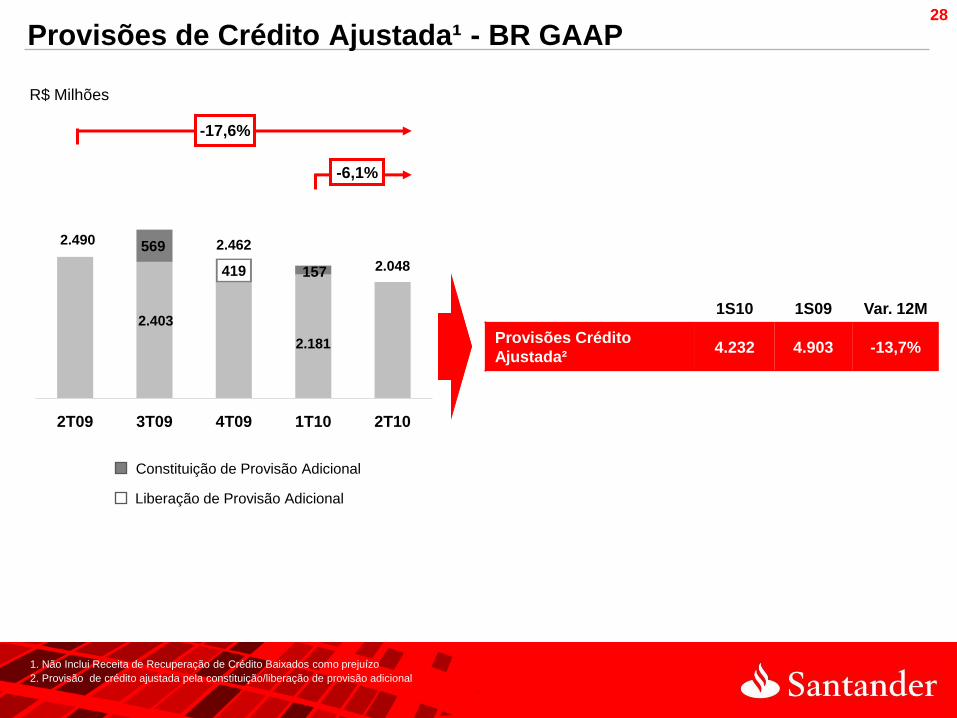

Provisões de Crédito Ajustada¹ - BR GAAP28

2.490

2.403

2.462

2.181

2.048

569

419 157

2T09 3T09 4T09 1T10 2T10

1S10 1S09 Var. 12M

Provisões Crédito

Ajustada²4.232 4.903 -13,7%

R$ Milhões

-17,6%

-6,1%

Constituição de Provisão Adicional

Liberação de Provisão Adicional

1. Não Inclui Receita de Recuperação de Crédito Baixados como prejuízo

2. Provisão de crédito ajustada pela constituição/liberação de provisão adicional

Demonstração de Resultado 2T09 3T09 4T09 1T10 2T10

- Receitas com juros e similares 9.775 9.731 9.841 9.278 9.839

- Despesas com juros e similares (4.286) (4.075) (3.991) (3.445) (3.974)

Margem líquida com juros 5.489 5.656 5.850 5.833 5.865

Resultado de renda variável 8 7 8 4 14

Resultado de equivalência patrimonial 52 33 5 10 13

Comissões líquidas 1.573 1.556 1.666 1.622 1.710

- Receita de tarifas e comissões 1.799 1.797 1.888 1.841 1.929

- Despesas de tarifas e comissões (226) (241) (222) (219) (219)

Ganhos (perdas) com ativos e passivos financeiros (líquidos) + diferenças cambiais 459 240 306 608 290

Outras receitas (despesas) operacionais (110) 106 (59) (45) (60)

Total de receitas 7.471 7.598 7.776 8.032 7.832

Despesas Gerais (2.649) (2.674) (2.893) (2.655) (2.774)

- Despesas Administrativas (1.297) (1.345) (1.423) (1.300) (1.357)

- Despesas de Pessoal (1.352) (1.329) (1.470) (1.355) (1.417)

Depreciação e amortização (328) (339) (265) (286) (293)

Provisões (líquidas)2 (1.250) (1.190) (482) (629) (290)

Perdas com ativos (líquidas) (2.518) (3.844) (2.125) (2.407) (2.214)

- Provisão para Créditos de Liquidação Duvidosa3 (2.467) (3.008) (2.148) (2.403) (2.251)

- Perdas com outros ativos (líquidas) (51) (836) 23 (4) 37

Ganhos líquidos na alienação de bens 1.040 2.280 34 117 48

Lucro Líquido antes da tributação 1.766 1.831 2.045 2.172 2.309

Impostos sobre a renda (153) (359) (454) (409) (543)

Lucro Líquido 1.613 1.472 1.591 1.763 1.766

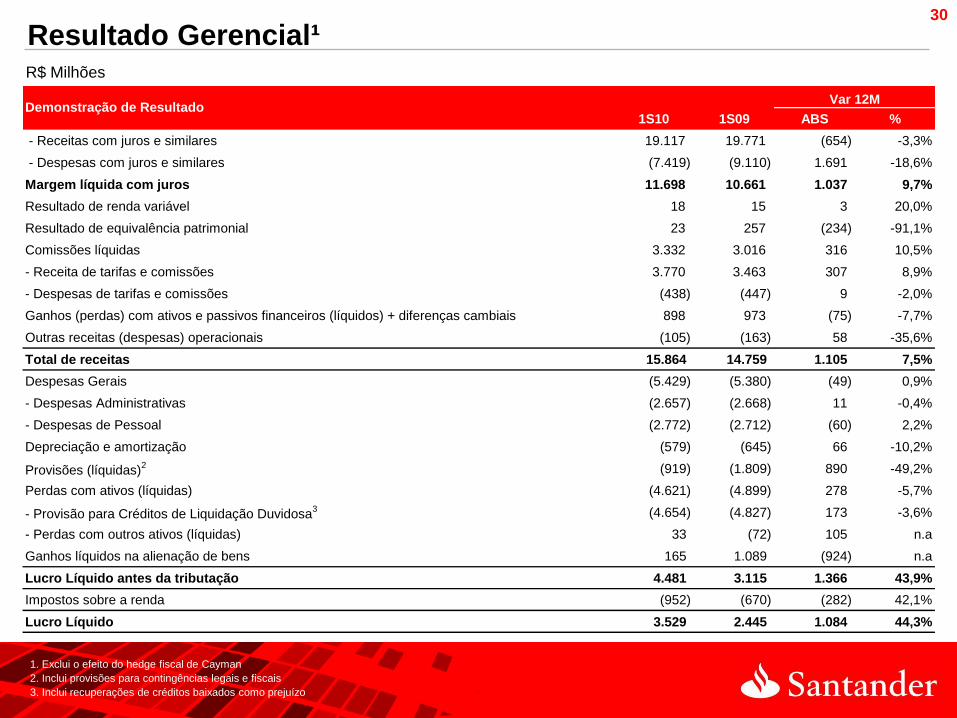

Resultado Gerencial¹ por trimestre 29

R$ Milhões

1. Exclui o efeito do hedge fiscal de Cayman

2. Inclui provisões para contingências legais e fiscais

3. Inclui recuperações de créditos baixados como prejuízo

1S10 1S09 ABS %

- Receitas com juros e similares 19.117 19.771 (654) -3,3%

- Despesas com juros e similares (7.419) (9.110) 1.691 -18,6%

Margem líquida com juros 11.698 10.661 1.037 9,7%

Resultado de renda variável 18 15 3 20,0%

Resultado de equivalência patrimonial 23 257 (234) -91,1%

Comissões líquidas 3.332 3.016 316 10,5%

- Receita de tarifas e comissões 3.770 3.463 307 8,9%

- Despesas de tarifas e comissões (438) (447) 9 -2,0%

Ganhos (perdas) com ativos e passivos financeiros (líquidos) + diferenças cambiais 898 973 (75) -7,7%

Outras receitas (despesas) operacionais (105) (163) 58 -35,6%

Total de receitas 15.864 14.759 1.105 7,5%

Despesas Gerais (5.429) (5.380) (49) 0,9%

- Despesas Administrativas (2.657) (2.668) 11 -0,4%

- Despesas de Pessoal (2.772) (2.712) (60) 2,2%

Depreciação e amortização (579) (645) 66 -10,2%

Provisões (líquidas)2 (919) (1.809) 890 -49,2%

Perdas com ativos (líquidas) (4.621) (4.899) 278 -5,7%

- Provisão para Créditos de Liquidação Duvidosa3 (4.654) (4.827) 173 -3,6%

- Perdas com outros ativos (líquidas) 33 (72) 105 n.a

Ganhos líquidos na alienação de bens 165 1.089 (924) n.a

Lucro Líquido antes da tributação 4.481 3.115 1.366 43,9%

Impostos sobre a renda (952) (670) (282) 42,1%

Lucro Líquido 3.529 2.445 1.084 44,3%

Demonstração de ResultadoVar 12M

Resultado Gerencial¹30

R$ Milhões

1. Exclui o efeito do hedge fiscal de Cayman

2. Inclui provisões para contingências legais e fiscais

3. Inclui recuperações de créditos baixados como prejuízo

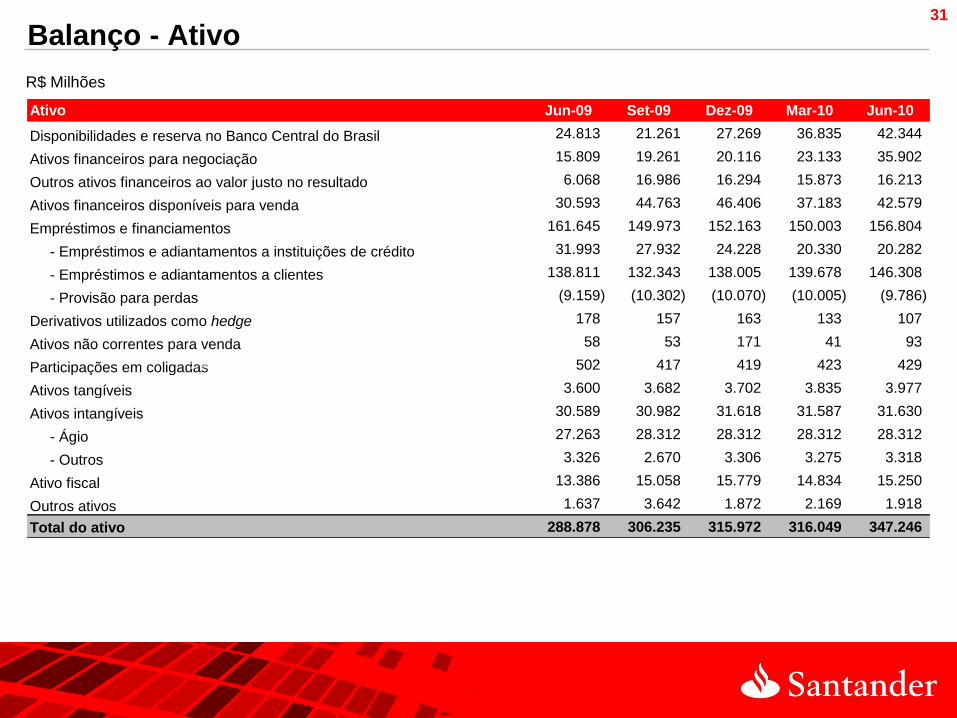

Ativo Jun-09 Set-09 Dez-09 Mar-10 Jun-10

Disponibilidades e reserva no Banco Central do Brasil 24.813 21.261 27.269 36.835 42.344

Ativos financeiros para negociação 15.809 19.261 20.116 23.133 35.902

Outros ativos financeiros ao valor justo no resultado 6.068 16.986 16.294 15.873 16.213

Ativos financeiros disponíveis para venda 30.593 44.763 46.406 37.183 42.579

Empréstimos e financiamentos 161.645 149.973 152.163 150.003 156.804

- Empréstimos e adiantamentos a instituições de crédito 31.993 27.932 24.228 20.330 20.282

- Empréstimos e adiantamentos a clientes 138.811 132.343 138.005 139.678 146.308

- Provisão para perdas (9.159) (10.302) (10.070) (10.005) (9.786)

Derivativos utilizados como hedge 178 157 163 133 107

Ativos não correntes para venda 58 53 171 41 93

Participações em coligadas 502 417 419 423 429

Ativos tangíveis 3.600 3.682 3.702 3.835 3.977

Ativos intangíveis 30.589 30.982 31.618 31.587 31.630

- Ágio 27.263 28.312 28.312 28.312 28.312

- Outros 3.326 2.670 3.306 3.275 3.318

Ativo fiscal 13.386 15.058 15.779 14.834 15.250

Outros ativos 1.637 3.642 1.872 2.169 1.918

Total do ativo 288.878 306.235 315.972 316.049 347.246

Balanço - Ativo31

1. Inclui provisões para contingências legais e fiscais

2. Inclui recuperações de créditos baixados como prejuízo

R$ Milhões

Balanço - Passivo32

1. Inclui provisões para pensões e contingências

R$ Milhões

Passivo jun/09 set/09 dez/09 mar/10 jun/10

Passivos financeiros para negociação 4.887 5.316 4.435 4.505 4.668

Outros passivos financeiros ao valor justo no resultado 363 2 2 2 2

Passivos financeiros ao custo amortizado 207.644 205.801 203.567 203.499 232.373

- Depósitos do Banco Central do Brasil 870 562 240 117 -

- Depósitos de instituições de crédito 21.793 18.754 20.956 24.092 47.784

- Depósitos de clientes 154.922 154.548 149.440 147.287 150.378

- Títulos de dívida e valores mobiliários 11.299 10.945 11.439 11.271 12.168

- Dívidas subordinadas 10.996 11.149 11.304 9.855 10.082

- Outros passivos financeiros 7.764 9.843 10.188 10.877 11.961

Passivos por contratos de seguros - 13.812 15.527 16.102 16.693

Provisões¹ 10.203 11.555 9.480 9.881 9.662

Passivos fiscais 7.352 9.287 9.457 8.516 9.199

Outros passivos 6.624 4.796 4.238 2.815 3.030

Total do passivo 237.073 250.569 246.706 245.320 275.627

Patrimônio líquido 51.135 55.079 68.706 70.069 70.942

Participação dos acionistas minoritários 5 5 1 1 3

Ajustes ao valor de mercado 665 582 559 659 674

Total do patrimônio líquido 51.805 55.666 69.266 70.729 71.619

Total do passivo e patrimônio líquido 288.878 306.235 315.972 316.049 347.246

Reconciliação IFRS x BRGAAP33

2T10 1S10

Lucro em BR GAAP 1.002 2.016

- Reversão da Amortização do ágio / Outros 826 1.658

- Ajuste de preço de compra (9) (67)

- Outros (53) (78)

Lucro em IFRS 1.766 3.529

R$ Milhões

Relações com Investidores

Avenida Juscelino Kubitschek, 2.235, 10º andar

São Paulo | SP | Brasil | 04543-011

Tel. (55 11) 3553-3300

Fax. 55 11 3553-7797

e-mail: [email protected]