subsecretaria de auditoria processo · 1 m. r. e. c i s e t fl .:_____ ministÉrio das relaÇÕes...

TRANSCRIPT

1

M. R.E.

C I S ET

Fl.:_____

MINISTÉRIO DAS RELAÇÕES EXTERIORES

SECRETARIA DE CONTROLE INTERNO

SUBSECRETARIA DE AUDITORIA

PROCESSO : 03g

UNIDADE GESTORA : Consulado–Geral do Brasil em Londres

OBJETIVO DA AUDITORIA : Tomada de Contas Anual

EXERCÍCIO : 2009

Relatório de Auditoria de Gestão nº 03 /2010

Em atendimento à determinação contida no Memorandum

CISET/008, de 6 de janeiro de 2010, do Secretário de Controle Interno,

apresentamos o presente Relatório de Auditoria, que trata dos exames realizados

sobre os atos e fatos de gestão, praticados no período de 1º de janeiro a 31 de

dezembro de 2009, sob a responsabilidade dos dirigentes da Unidade de

referência.

I – INTRODUÇÃO

2. Os trabalhos de auditoria interna nas contas da Unidade limitaram-

se à análise dos registros contábeis e da correspondente documentação,

encaminhados à Secretaria de Controle Interno do Ministério das Relações

Exteriores. Não foram realizados exames “in loco” com o objetivo de convalidar

os registros contábeis decorrentes da execução físico-financeira.

3. Os exames foram efetuados por amostragem, segundo a natureza

do gasto e sua representatividade, de acordo com as normas de auditoria

aplicáveis ao Serviço Público Federal.

2

M. R.E.

C I S ET

Fl.:_____

4. Não há ocorrência de gestão relacionada aos itens 8, 9, 12, 13 e 15

do anexo IV da DN/TCU nº 103/2009.

II - TOTAL E REPRESENTATIVIDADE DA DESPESA REALIZAD A

5. As despesas realizadas pela Unidade, no exercício de 2009,

totalizaram £ 1.863.486,63 (um milhão, oitocentos e sessenta e três mil,

quatrocentos e oitenta e seis libras esterlinas e sessenta e três pence),

equivalentes a R$ 5.262.580,53(cinco milhões, duzentos e sessenta e dois mil,

quinhentos e oitenta reais e cinqüenta e três centavos), que correspondem a 0,30

% do montante das despesas realizadas pelo Itamaraty, no País e no exterior.

III - RESULTADO DOS EXAMES

6. Com base nos exames realizados na documentação comprobatória

dos atos e fatos de gestão que deram origem ao presente processo e em

cumprimento ao disposto no Anexo VI da Decisão Normativa TCU nº 103/2009,

apresentamos as seguintes observações:

III.1 - Avaliação dos resultados quantitativos e qualitativos da gestão, em

especial quanto à eficácia e eficiência no cumprimento dos objetivos e metas

(físicas e financeiras) planejados e/ou pactuados, apontando as causas que

prejudicaram o desempenho da ação administrativa e as providências

adotadas.

7. Embora o Consulado-Geral em Londres execute despesas em

Programas de Trabalho previstos no Programa Plurianual, a responsabilidade

pela avaliação dos resultados quantitativos e qualitativos da gestão é das

Unidades Gestoras Coordenadoras.

3

M. R.E.

C I S ET

Fl.:_____

III.2 - Avaliação dos indicadores de gestão utilizados pelas unidades

jurisdicionadas para avaliar o desempenho da gestão, quanto à utilidade e

mensurabilidade.

8. O Relatório de Gestão contém informações quanto à execução dos

programas de trabalho desenvolvidos para atender à missão institucional do

Consulado-Geral, com a indicação dos resultados quantitativos e qualitativos

alcançados pela Unidade. Não há, entretanto, informação quanto aos indicadores

de avaliação da gestão.

III.3 - Avaliação, por amostragem, da regularidade dos processos licitatórios

realizados por UJ, incluindo os atos relativos à dispensa e inexigibilidade de

licitação, selecionados pelo Controle Interno com base nos critérios de

materialidade, relevância e risco.

9. Observadas as peculiaridades locais e os princípios básicos da Lei

nº 8.666/93, conforme dispõe o artigo 123 do referido estatuto de licitações e

contratos, o processo de compra de materiais e a contratação de serviços pelos

Postos são realizados com base no Guia de Administração dos Postos 2008

(GAP-2008), que estabelece normas sobre os processos licitatórios aplicáveis, a

saber: dispensa e inexigibilidade de licitação; carta-convite; tomada de preços;

concorrência e contratos.

10. Nos processos examinados, não se constataram indícios de

irregularidades.

III.4 - Avaliação da gestão de recursos humanos, destacando, em especial, a

força de trabalho existente e a observância da legislação sobre admissão,

remuneração, cessão e requisição de pessoal, bem como, se for o caso, sobre

concessão de aposentadoria, reforma e pensão.

4

M. R.E.

C I S ET

Fl.:_____

11. Os atos relativos a admissão, remuneração, cessão, requisição,

concessão de aposentadoria, reforma ou pensão, relativos a servidores públicos, estão

reportados no Relatório de Auditoria de Gestão da Unidade Gestora Departamento do

Serviço Exterior – DSE (240009), à qual compete gerenciar a política de recursos

humanos do MRE, no Brasil e no exterior, conforme prevê o artigo 213 da Portaria

Ministerial 212, de 30.04.08.

12. Os Postos no exterior, quando da contratação de Auxiliares Locais,

devem observar o Guia de Administração dos Postos, o Decreto 1570/95, a Portaria

Ministerial de 12 de setembro de 1995, entre outros normativos vigentes. Os processos

seletivos, bem como as contratações, somente são realizados após autorização da

Secretaria de Estado.

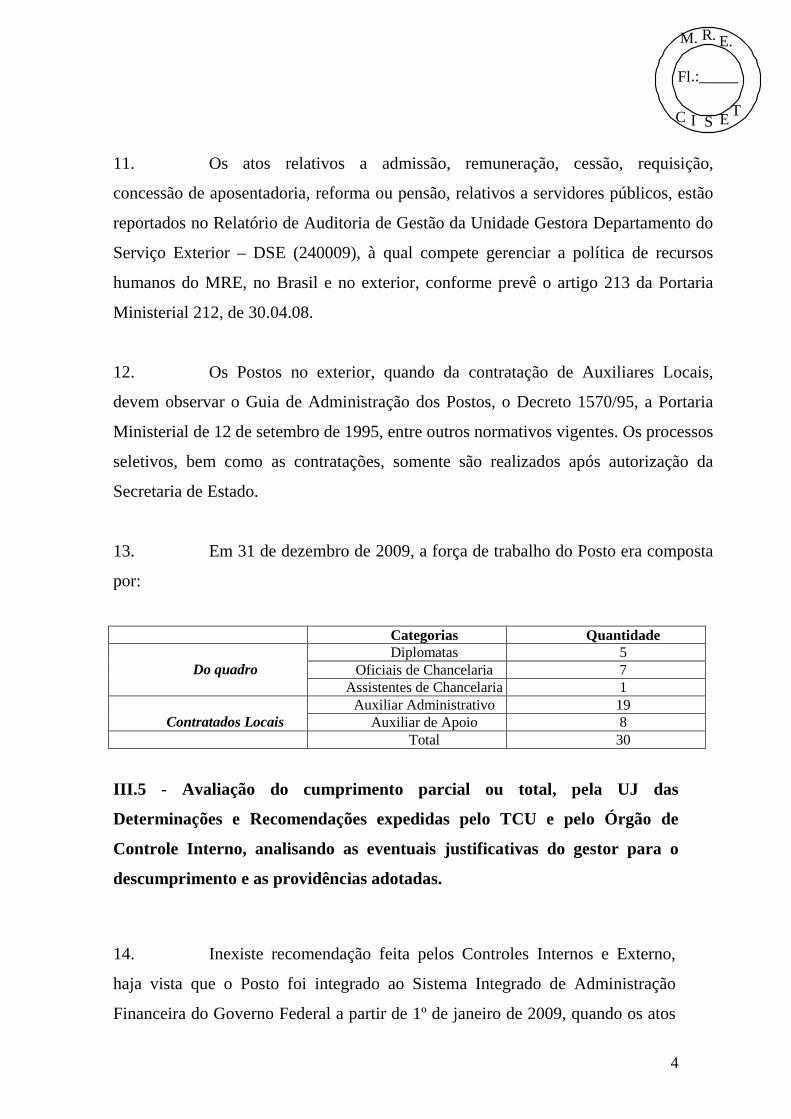

13. Em 31 de dezembro de 2009, a força de trabalho do Posto era composta

por:

Categorias Quantidade Diplomatas 5

Oficiais de Chancelaria 7

Do quadro Assistentes de Chancelaria 1

Auxiliar Administrativo 19 Contratados Locais Auxiliar de Apoio 8

Total 30

III.5 - Avaliação do cumprimento parcial ou total, pela UJ das

Determinações e Recomendações expedidas pelo TCU e pelo Órgão de

Controle Interno, analisando as eventuais justificativas do gestor para o

descumprimento e as providências adotadas.

14. Inexiste recomendação feita pelos Controles Internos e Externo,

haja vista que o Posto foi integrado ao Sistema Integrado de Administração

Financeira do Governo Federal a partir de 1º de janeiro de 2009, quando os atos

5

M. R.E.

C I S ET

Fl.:_____

de gestão orçamentária e financeira da Unidade passaram a ser objeto de registro

no SIAFI.

III.6 - Avaliação de conformidade da inscrição de Restos a Pagar no

exercício de referência, nos termos do artigo 35, do decreto 93.872/86 e do

decreto 6.752/2009, ou legislação que os altere.

15. A Auditoria verificou que os valores inscritos em Restos a Pagar

correspondem aos compromissos efetivamente assumidos no exercício de 2009,

em observância ao princípio da anualidade orçamentária.

III.7 - Falhas e irregularidades constatadas que não resultaram em dano ou

prejuízo e que ainda não tenham sido corrigidas pelo gestor ou cujas

justificativas não tenham sido acatadas, indicando os responsáveis e fazendo

constar avaliação conclusiva.

Achado 1

16. A Unidade não efetuou a conformidade dos registros de gestão nos

dias: 30 de janeiro; 19 de maio; 4 de junho; 6 de agosto; 10 de setembro; 27 de

outubro e 23 e 29 de dezembro, contrariando o disposto no artigo 10 da Instrução

Normativa nº 06/STN, de 31 de outubro de 2007, que determina: “A

Conformidade dos Registros de Gestão deverá ser registrada em até 3 dias úteis

a contar da data do registro da operação no SIAFI, podendo ser atualizada até

a data fixada para o fechamento do mês”.

17. Há que se observar que, segundo o disposto no artigo 6° do supra-

referido diploma legal, “A Conformidade dos Registros de Gestão consiste na

certificação dos registros dos atos e fatos de execução orçamentária, financeira

e patrimonial incluídos no Sistema Integrado de Administração Financeira do

Governo Federal - SIAFI e da existência de documentos hábeis que comprovem

as operações”.

6

M. R.E.

C I S ET

Fl.:_____

Manifestação do Gestor

18. As datas abaixo assinaladas não contaram com a tempestiva

sinalização de conformidade dos registros de gestão dos atos contábeis em

virtude das seguintes razões:

a) dia 30 de janeiro de 2009:

19. Na segunda-feira, 2 de fevereiro de 2009, primeiro dia útil seguinte

ao dia 30 de janeiro, foi registrada a maior tempestade de neve em Londres desde

1962. A cidade, despreparada para esse tipo de adversidade climática, parou,

conforme indica noticiário encaminhado a Vossa Excelência em anexo ao Ofício

04, de 12 de janeiro de 2010 (que conteve as explicações -- aparentemente não

lidas -- da ausência de conformidade documental ocorridas em três datas, até 4 de

junho de 2009).

20. Recordo que no dia 2 de fevereiro de 2009, os ônibus urbanos não

circularam; o metrô e as estações de trem permaneceram fechadas. A quase

totalidade dos servidores e funcionários do Posto não pôde comparecer ao

Consulado por dois dias consecutivos em decorrência da falta de transporte

público. Nos dias subsequentes, diversas linhas de metrô, ônibus e trens foram

suspensas, em virtude da incapacidade das autoridades locais em retirar a neve

acumulada nas ruas. Como o sistema SIAFI apenas permite o registro da

conformidade documental até o prazo máximo de três úteis seguintes aos eventos

contábeis (à luz do disposto na Instrução Normativa da Secretaria do Tesouro

Nacional 06, de 31 de outubro de 2007), o Posto não pôde, por motivo de força

maior, proceder à certificação dos demonstrativos contábeis gerados pelo

Sistema Integrado de Administração Financeira do Governo Federal na data

indicada.

7

M. R.E.

C I S ET

Fl.:_____

b) dia 19 de maio de 2009:

21. Nesse dia, as tarefas de procedimento da conformidade documental

do Posto foram desempenhadas, pela primeira vez, pelo segundo Responsável

Substituto, o Oficial de Chancelaria Paulo Valle, tendo em vista os períodos de

férias da titular, a Oficial de Chancelaria Elisângela Franco, e de sua primeira

substituta, a Oficial de Chancelaria Lucia Batista.

22. Em função da pouca familiaridade do servidor com o sistema

SIAFI -- uma vez que o funcionário não recebeu a devida capacitação para o

exercício dessas funções quando da instalação do programa no Posto -- o

Responsável Substituto pela conformidade documental não utilizou o recurso

"Consulta" constante do programa, ao proceder à certificação dos atos contábeis

realizados pelo Posto. O servidor acionou, tão somente, a tecla "Atualização" na

aba de conformidade documental do SIAFI. Dessa forma, não pôde verificar nos

trabalhos de verificação da conformidade documental, naquela oportunidade, que

ficara faltando um dia sem receber a devida certificação.

c) dia 4 de junho de 2009:

23. Estiveram ausentes, por motivo de saúde, os dois Responsáveis

substitutos pela conformidade documental. A responsável Titular, por seu turno,

ainda se encontrava em período de férias ordinárias.

24. A carência de pessoal e a situação particular verificada no período

indicado impediram, dessa forma, a certificação da propriedade dos atos

contábeis registrados pelo Posto no SIAFI.

25. Tendo em vista as particularidades de instalação do programa

SIAFI em Postos no exterior com lotação reduzida -- como o Consulado em

Londres -- e as dificuldades da SERE em aumentar o número de funcionários do

quadro em missão permanente nas Repartições Consulares no exterior, considero,

s.m.j., que essa Secretaria de Controle Interno deveria prever, em conjunto com a

Corte de Contas e/ou os órgãos responsáveis da Administração direta (Ministério

da Fazenda/Secretaria do Tesouro), a adaptação do programa SIAFI às

especificidades de seu emprego fora do país.

8

M. R.E.

C I S ET

Fl.:_____

26. Sobressaem, nesse sentido, pontos evidentes, tais como:

- expandir o número de dias para a realização da conformidade documental;

- adaptar o período de funcionamento do programa ao fuso horário dos Postos

onde é utilizado, e

- flexibilizar a designação de funções no SIAFI, possibilitando maior

multiplicidade de papéis a serem desempenhados por cada servidor.

27. Entendo que o objetivo primeiro desta Repartição Consular é servir

ao público e à comunidade brasileira, devendo o pessoal aqui lotado exercer

prioritariamente funções consulares. A atual estrutura de distribuição de tarefas

no SIAFI faz com que, atualmente, praticamente toda a reduzida lotação de

funcionários do quadro do Posto esteja envolvida em atividades administrativas

relacionadas à operação financeira, com evidente impacto negativo na atividade-

fim do Consulado.

d) 6 de agosto de 2009:

28. As tarefas de conformidade documental foram efetuadas até o dia 5

de agosto, último dia de trabalho da então única Operadora do Sistema do Posto,

antes de sua partida em férias ordinárias. A servidora viu-se obrigada a trabalhar

na madrugada do dia 6 de agosto (horário local), de forma a efetuar lançamentos

contábeis para o período em que estaria ausente do Posto.

29. Essas tarefas empreendidas pela Operadora do sistema de registro

adicional no sistema SIAFI, contudo, não foram comunicadas à servidora

responsável pela conformidade ou ao Ordenador de Despesas, que entenderam

não haver, então, nenhum documento a ser conferido e dado a correspondente

conformidade.

d) 10 de setembro de 2009:

30. Consulta efetuada no programa SIAFI pela Operadora do sistema

indicou não haver nenhum lançamento pendente de conformidade documental no

9

M. R.E.

C I S ET

Fl.:_____

dia 10 de setembro. Em conseqüência, a servidora responsável pelos trabalhos de

conformidade não realizou consulta semelhante ou empreendeu trabalhos de

verificação documental.

31. Tratava-se, no entanto, de falha no programa SIAFI.

Cabe registrar que esse erro voltou a ocorrer posteriormente, em outras

oportunidades.

32. Tanto a Operadora do sistema quanto a servidora responsável pela

conformidade verificaram em consulta efetuada no dia seguinte (sexta-feira, 11

de setembro), que havia, de fato, registros contábeis pendentes de conformidade.

Em consequência daquele problema operacional observado no aplicativo SIAFI -

- que se mostrou, dessa forma, pouco confiável às consultas formuladas -- rotina

interna de trabalho foi instituída no Consulado-Geral, para que tanto a Operadora

do sistema quanto os servidores responsáveis pela conformidade passassem a

proceder a consultas independentes no programa, de modo a verificar a

existência de lançamentos pendentes de conformação documental. Os servidores,

desde então, também passaram a imprimir os respectivos comprovantes de

consulta efetuados, para o devido registro.

e) 27 de outubro de 2010:

33. Outra falha técnica do programa SIAFI foi registrada naquela data.

A servidora responsável pela conformidade documental procedeu à conferência e

registro das operações contábeis do Posto e imprimiu o correspondente relatório.

O sistema SIAFI, contudo, não registrou a operação de conformação documental.

A Operadora do sistema SIAFI e a servidora responsável pela conformidade

documental entraram em contato com a funcionária da COF responsável pela

operação do programa.

34. Consulta telefônica aos responsáveis pelo sistema na STN chegou a

ser efetuada naquela oportunidade. Não foi possível, todavia, encontrar solução

para o problema apresentado.

10

M. R.E.

C I S ET

Fl.:_____

35. Tendo em vista a rotina de serviço previamente instituída, foram

arquivados nos registros contábeis do Posto os comprovantes do registro

documental efetuado que, por razão técnica desconhecida, não foram

consignados pelo aplicativo SIAFI, de forma a consignar a observância da

obrigação de procedimento da conformidade por parte da servidora encarregada.

f) 23 de dezembro de 2009:

36. O responsável substituto pela conformidade documental não

efetuou a conformidade documental dos atos registrados no dia 23 de dezembro,

em função do meio-expediente ocorrido na véspera do feriado de Natal e do

excepcional movimento consular registrado naquela data. Ocorria, naquela

semana, a primeira fase do recesso natalino. Em consequência da ausência de

diversos funcionários, o servidor responsável pela conformidade também

acumulava, no período, as funções de Vice-Cônsul nos setores Notarial e de

Legalização.

37. Esse acúmulo de funções contribuiu para a falta de conformação de

uma única nota de lançamento (NL), referente à apropriação de recursos

concedidos ao Posto.

g) 29 de dezembro de 2009:

38. Por razões semelhantes, a servidora responsável, substituta, pelas

tarefas de conformidade documental durante a semana de recesso de Ano Novo

acumulou funções de Vice-Cônsul nos setores de Vistos, Notarial e Legalização.

A concentração de movimento consular naquele período acarretou a ausência de

conformidade de seis empenhos e suas correspondentes liquidações de

compromissos.

39. A carência de pessoal para o cumprimento das rotinas consulares

básicas; o expressivo movimento de público do CGLondres (cidade que

atualmente abriga a maior concentração de brasileiros na Europa); a particular

extensão do período de execução financeira por parte da SERE no exercício de

2009 (que, de forma excepcional, registrou a concessão de recursos até o último

11

M. R.E.

C I S ET

Fl.:_____

dia útil do ano), somados à impossibilidade de aumento de lotação para a

execução das tarefas do sistema SIAFI, são fatores que contribuíram para tal

lacuna.

40. De qualquer forma, cabe assinalar o esforço e a atenção do Posto

em cumprir, de forma exaustiva, as obrigações operacionais do sistema SIAFI,

em que pesem às falhas do próprio programa ou aos motivos de força maior

acima relacionados.

Comentário da Auditoria

41. A Auditoria considera satisfatória somente a justificativa

apresentada para a não realização tempestiva da conformidade dos atos de gestão

ocorrida no dia 30 de janeiro de 2009.

42. Os demais argumentos apresentados pelo Gestor, de que a falta de

certificação da conformidade de gestão ocorreu devido à falta de pessoal treinado

para a execução de tarefas administrativas compulsórias da Unidade ou a

problemas de saúde de servidores, são irrelevantes.

43. A solicitação da Unidade para esta Secretaria de Controle Interno

prever a adaptação do programa SIAFI, em conjunto com o Ministério da

Fazenda/ Secretaria do Tesouro e Tribunal de Contas da União, às peculiaridades

de seu emprego fora do País, não tem como prosperar, uma vez que o Sistema

Integrado de Administração Financeira do Governo Federal - SIAFI é o sistema

contábil que tem por finalidade realizar o processamento, controle e execução

financeira, patrimonial e contábil de todo o governo federal brasileiro.

44. Observe-se que, em 22/06/2006, o Tribunal de Contas da União

exarou o Acórdão n° 347/2006 – Plenário, em que considerou superadas as

dificuldades técnico-operacionais outrora alegadas pelo Ministério das Relações

Exteriores – MRE para o ingresso de suas unidades localizadas no exterior no

Sistema Integrado de Administração Financeira – SIAFI.

12

M. R.E.

C I S ET

Fl.:_____

45. A Conformidade dos Registros de Gestão consiste em certificar os

registros dos atos e fatos de execução orçamentária, financeira e patrimonial

incluídos no Sistema Integrado de Administração Financeira do Governo Federal

(SIAFI) e a assegurar a existência de documentos hábeis que comprovam as

operações.

46. Desse modo, a Unidade deve cumprir o disposto na Instrução

Normativa n° 06/STN, de 31 de outubro de 2007, procedendo, diariamente, à

análise do relatório "conformidade de registros de gestão", obtido por meio da

transação “impconfreg”, no qual constam todos os registros do dia, excetuando

aqueles gerados por meio de processo automático, conforme prescreve o item 3.1

do Manual SIAFI, que dispõe acerca dos procedimentos necessários à

conformidade de registro.

Recomendação

47. Efetuar a Conformidade dos Registros de Gestão em até 3 dias úteis

a contar da data do registro da operação no SIAFI, nos termos da Instrução

Normativa STN Nº 06, de 31 de outubro de 2007.

48. A Equipe de Auditoria observou que o Posto tem, rotineiramente,

emitido Notas de Empenho após a realização das despesas, contrariando o

disposto no artigo 24 do Decreto nº 93.872, de 23 de dezembro de 1986, e o

artigo 60 da Lei nº 4.320/64, que determina: “É vedada a realização de despesa

sem prévio empenho”.

49. O Tribunal de Contas da União tem determinado às Unidades

Gestoras que evitem a realização de despesa sem créditos orçamentários que as

comportem (Acórdão 1582/2006 – Primeira Câmara).

50. A Equipe de Auditoria, ao analisar, por amostragem, processos de

pagamento da Unidade, verificou que notas de empenho foram emitidas após a

realização das despesas:

13

M. R.E.

C I S ET

Fl.:_____

Achado 2

51. Apesar de a empresa de limpeza “Not Just Cleaning” ter emitido,

em 31/07/09, o “invoice” nº 4194, referente aos serviços prestados em julho de

2009, e, em 31/08/09, o “invoice” nº 4244, referente aos serviços prestados em

agosto de 2009, o Posto só emitiu em 24/09/2009 as Notas de Empenho nº 512 e

513, que criaram a obrigação de pagamento dos serviços de limpeza realizados

naqueles meses (processo n° 360).

Manifestação do Gestor

52. Os recursos para o pagamento dos serviços de limpeza da

Chancelaria, efetuados pela firma "Not Just Cleaning" são solicitados

mensalmente em separado à DAEx, como reforço à parcela mensal da dotação

Serviços e Manutenção do Posto (SMP), tendo em vista que o valor da SMP do

CG-Londres não comporta a quitação de tais despesas.

53. Conforme informado à Missão de Inspeção e Orientação da CISET,

quando de sua permanência em Londres, o valor das faturas de limpeza varia

mensalmente em função do número de dias trabalhados e do consumo de

material registrado.

54. A empresa contratada, em decorrência das características

particulares de faturamento, demora cerca de 30 (trinta) dias após a execução dos

serviços para apresentar as cobranças correspondentes.

55. Dessa forma, no exemplo apontado pelos auditores, a nota de

serviços referente ao mês julho foi recebida pelo Posto somente em 26 de agosto.

Da mesma maneira, a fatura de agosto deu entrada no Consulado apenas em 14

de setembro de 2009.

56. Tão logo recebidas as comunicações dos compromissos, o Posto

providenciou a emissão das correspondentes Notas de Empenho, criando, dessa

forma a obrigação de pagamento.

14

M. R.E.

C I S ET

Fl.:_____

57. De forma concomitante, telegramas para a concessão dos recursos

financeiros em reforço à dotação SMP foram formalizados à DAEx.

58. No exemplo apontado, o Consulado solicitou o crédito dos recursos

para o pagamento dos serviços de limpeza de julho em 4 de setembro de 2009

pelo tel. 553/2009 e, de agosto, em 15 de setembro de 2009, cf. tel. 578/2009. O

crédito correspondente para ambas as solicitações ocorreu em 29 de setembro de

2009, concedido pelo desptel. 799/09.

59. O pagamento dos serviços realizados foi efetuado em 24 de

setembro de 2009, quando o sistema SIAFI assinalava dispor o Posto de saldo

financeiro para a quitação daqueles compromissos.

60. Ou seja, o comprometimento de despesa orçamentária pelo Posto

por meio de emissão de nota de empenho apenas ocorreu quando da

disponibilidade dos créditos orçamentários (concedidos, pela SERE, junto com

os recursos financeiros correspondentes).

61. Sem que haja substantivo aumento da dotação mensal SMP do

Posto ou, alternativamente, modificação da prática atual de reforços --

outorgados pela Secretaria de Estado apenas após a realização das despesas, de

forma a comprovar a efetiva realização do gasto -- a praxe de empenho quando

da apresentação da fatura é a única possibilidade que tem o Posto para efetuar o

registro de comprometimento de despesa orçamentária com a concomitante

observação dos limites orçamentários disponíveis.

Comentário da Auditoria

62. As justificativas apresentadas pelo Gestor reforçam o entendimento

da Auditoria de que o Posto realiza serviços antes da certificação da existência de

créditos orçamentários suficientes que as comportem, em descumprimento à

legislação em vigor.

63. A afirmação da Unidade, no parágrafo 56, de que: “Tão logo

recebidas as comunicações dos compromissos, o Posto providenciou a emissão

das correspondentes Notas de Empenho, criando, dessa forma a obrigação de

15

M. R.E.

C I S ET

Fl.:_____

pagamento”, demonstra, claramente, que o Posto somente providencia a emissão

de Notas de Empenho após a prestação dos serviços e do recebimento da fatura,

contrariando o disposto no artigo 24 do Decreto nº 93.872, de 23 de dezembro de

1986, e o artigo 60 da Lei nº 4.320/64 e em determinações do Tribunal de Contas

da União.

Recomendação

64. Cumprir o disposto no artigo 24 do Decreto nº 93.872, de 23 de

dezembro de 1986, e no artigo 60 da Lei nº 4.320/64, que vedam a realização de

despesa sem prévio empenho.

Achado 3

65. Verificou-se que o Posto emitiu as Notas de Empenho n° 521 e

507, nos valores de £38.077,65 e £12.692,55, respectivamente, somente após a

empresa “Linden-Bauer Ltd” ter executado os serviços de ampliação dos balcões

de atendimento ao público, no 1º e no 2º andar da Chancelaria (processos nºs 386

e 355).

Manifestação do Gestor

66. Ao contrário do que afirma o texto do "Relatório Sintético", o

Posto não emitiu notas de empenho "somente após a empresa 'Linden-Bauer Ltd.'

ter executado os serviços de ampliação dos balcões de atendimento ao público".

67. Os recursos para a obra foram concedidos pela SERE em 8 de

setembro de 2009, pelos desptels. 717/09, 718/09, 719/09, e 720/09. Verificou-

se, na ocasião, que faltavam £ 700.00 (setecentas libras esterlinas) para a

quitação total dos serviços contratados. Em decorrência, o Posto formulou pedido

de complementação de crédito pelo tel. 564/2009, de 10 de setembro de 2009.

16

M. R.E.

C I S ET

Fl.:_____

68. Em 25 de setembro de 2009 -- antes do início das obras --

procedeu-se à emissão de Nota de Empenho (NE-507) no valor de £ 12,692.55

(doze mil, seiscentas e noventa e duas libras esterlinas e cinquenta e cinco

pence), referente à parcela de entrada a ser destinada pela empresa para a compra

do material da obra, conforme cronograma de desembolso previsto no artigo 7.1

do contrato firmado.

69. Dois dias antes, em 23 de setembro de 2009, o Posto recebera, pelo

desptel. 785/09, o crédito das £ 700.00 faltantes para a quitação dos serviços. Em

decorrência de então dispor o Posto do total necessário à quitação do

compromisso, procedeu-se, em 25 de setembro de 2009, ao empenho da segunda

parcela devida à empresa por meio da NE- 521, no montante de £ 38,077.65

(trinta e oito mil e setenta e sete libras esterlinas e sessenta e cinco pence).

70. Os trabalhos de montagem e ampliação dos novos balcões de

atendimentos ocorreram nos dias 1, 2 e 3 de outubro de 2009.

71. A empresa apresentou a fatura de execução dos serviços no dia 6 de

outubro de 2009. O pagamento foi efetuado pelo Posto dois dias depois, em 8 de

outubro.

72. Não se compreende, dessa forma, o porquê da atribuição ao Posto

de suposta falta por parte do auditor.

Comentário da Auditoria

73. Os autos constantes no processo de pagamento nº 355 demonstram

que o Posto somente providenciou a emissão de Notas de Empenho após a

realização dos serviços e recebimento da fatura.

74. Constatou-se que somente em 22/09/09, um dia após a data de

emissão da fatura da Linden Bauer, a Unidade emitiu a Nota de Empenho n°

507/09, no valor de £ 12.692,55, o que demonstra, mais uma vez, que o Posto

somente emite as notas de empenho após a realização dos serviços.

17

M. R.E.

C I S ET

Fl.:_____

Recomendação.

75. Cumprir o disposto no artigo 24 do Decreto nº 93.872, de 23 de

dezembro de 1986, e no artigo 60 da Lei nº 4.320/64, que vedam a realização de

despesa sem prévio empenho.

Achado 4

76. Observou-se que o Posto tem emitido Notas de Empenhos, relativas

à aquisição de gêneros alimentícios para os auxiliares de apoio da Residência, em

data posterior à realização da despesa (processos nºs 243, 275, 327).

Manifestação do Gestor

77. Tendo em vista a modalidade de desembolso dos recursos

necessários para a quitação dos compromissos em alimentação dos subalternos

da Residência Oficial por parte da Secretaria de Estado -- concedidos junto com a

parcela mensal da dotação Contratados Locais do Posto (CLP), após o

encerramento ou nos últimos dias úteis de cada mês – não resta ao Posto

qualquer alternativa senão aquela de efetuar as correspondentes notas de

empenho apenas quando do recebimento dos montantes orçamentários e

financeiros por parte da SERE, tal como registrado nos processos 243, 275 e 327.

78. Sem que substancial mudança nos procedimentos de crédito dos

recursos orçamentários e financeiros seja empreendida na Secretaria de Estado,

por meio da dissociação entre a concessão dos créditos orçamentários e

financeiros por parte do Setor de Contratados Locais (SCL) da DAEx aos Postos

"siafizados" (que passariam, dessa forma, a ocorrer em dois momentos, com dois

expedientes distintos: um desptel com a concessão de recursos orçamentários

antes do período a que se refere a parcela e outro desptel posterior com a

autorização do respectivo crédito financeiro) ou, alternativamente, pela

instituição da praxe de liberação antecipada das parcelas (orçamentárias e

18

M. R.E.

C I S ET

Fl.:_____

financeiras) da dotação CLP, isto é, referentes ao mês a vencer -- por exemplo, os

recursos de julho seriam recebidos antes do início do mês – práticas estas que

implicariam, como é do conhecimento de Vossa Excelência, em profundas

alterações nas rotinas atualmente vigentes de concessão de recursos

orçamentários e financeiros pela Secretaria de Tesouro Nacional do Ministério da

Fazenda ao Itamaraty -- não poderá o Consulado em Londres modificar os

procedimentos atuais de lançamento de empenhos referentes à aquisição de

gêneros alimentícios, hoje realizados quando da comunicação do crédito dos

correspondentes recursos orçamentários e financeiros por parte do SCL.

Comentário da Auditoria

79. O atraso na liberação de recursos orçamentários por parte da

Secretaria de Estado justificaria, em parte, a realização de despesa de caráter

emergencial, decorrente de fato urgente e imprevisível.

Recomendação

80. Informar às Unidades Gestoras Coordenadoras na SERE que a não

liberação de recursos de forma tempestiva tem impedido a Unidade de emitir

previamente notas de empenho de despesas, infringindo os normativos legais que

regem a administração financeira.

Achado 5

81. O Posto emitiu somente em 10/07/09 a Nota de empenho n° 336,

no valor de £ 726,95, relativa a serviço de conserto em veículo oficial realizado

pela “J&M Martins Motors”, conforme “invoice” nº 348191, de 03/07/2009

(processo n° 247).

19

M. R.E.

C I S ET

Fl.:_____

Manifestação do Gestor

82. O veículo oficial de representação do Posto (então um automóvel

Mercedes-Benz 190, com dez anos de uso) foi reprovado na inspeção anual de

verificação de veículos (selo de "MOT"), realizada numa sexta-feira, 3 de julho

de 2009, pela oficina "J. M. Martins Motors".

83. Naquela data, a empresa emitiu fatura com discriminação dos

serviços necessários à liberação do carro para circulação, no valor £ 726.95

(setecentas e vinte e seis libras esterlinas e noventa e cinco centavos).

84. Dado o caráter emergencial da despesa e tendo em vista a

disponibilidade de saldo à conta do Posto, autorizou-se a pronta realização do

conserto, de modo a permitir o uso de veículo.

85. Quando do recebimento da fatura pelo Posto ao término dos

serviços, em 7 de julho de 2009, providenciou-se o empenho dos gastos com

reparo do veículo. Também em 7 de julho de 2009, o Posto relatou a emergência

ocorrida à SERE por meio do tel. 428/2009, no qual solicitou o crédito dos

recursos correspondentes para a quitação do compromisso.

86. O empenho e a liquidação da despesa foram efetuados em 10 de

julho de 2009.

87. Em 13 de julho de 2009, o valor correspondente foi creditado à

conta do Posto, cf. desptel. 549/2009.

88. Esclareço que, por equívoco na elaboração do processo 247,

deixaram de nele constar as cópias do telegrama 428/2009 e do desptel 549/2009.

Já o telegrama 371/2009, anexado por engano ao processo 247, refere-se a outra

operação financeira.

Comentário da Auditoria

89. As justificativas apresentadas não esclarecem a razão do Gestor ter

realizado a despesa sem se certificar da existência de crédito orçamentário que a

20

M. R.E.

C I S ET

Fl.:_____

comportasse, contrariando o disposto no artigo 60 da Lei nº 4.320/64, que

determina: “É vedada a realização de despesa sem prévio empenho”.

90. A Auditoria entende que, antes da realização de serviços no

automóvel Mercedes-Benz 190, o Posto deveria ter emitido Nota de Empenho

em nome da “J&M Martins Motors”, evitando, assim, cometer a impropriedade.

91. A Auditoria é de parecer que, a fim de evitar a emissão de ordens

de empenho após a realização das despesas, essa UG deverá dar cumprimento ao

parágrafo único do artigo 26 do Decreto nº 93.872, de 23 de dezembro de 1986,

que reza: “exclusivamente para efeito de controle da programação financeira, a

Unidade Gestora deverá estimar o prazo do vencimento da obrigação de

pagamento objeto do empenho, tendo em vista o prazo fixado para o

fornecimento de bens, execução da obra ou prestação do serviço...”.

Recomendação

92. Emitir as notas de empenho antes da realização dos serviços

Achado 6

93. O Posto não tem anexado aos processos de pagamento a solicitação

do serviço, em desacordo com a determinação da Corte de Contas, exarada no

item 3.10 da Decisão 653/96 – TCU – Plenário, que determinou providenciar:

“quando da realização de despesas, a prévia e adequada caracterização de seu

objeto, através de competente solicitação do material ou serviço, nos termos do

artigo 14 da Lei n° 8.666/93”.

94. A Auditoria entende que a solicitação do serviço é peça

indispensável na formalização de um processo de pagamento, uma vez que

constitui o instrumento pelo qual a Unidade demonstra a necessidade do material

a ser adquirido ou do serviço a ser prestado (Processos nºs 352, 365, 397 e 533).

21

M. R.E.

C I S ET

Fl.:_____

Manifestação do Gestor

95. Ao contrário do que afirma o "Relatório Sintético", os processos

números 352 e 397 contêm solicitações de serviço formuladas por mini-memo

interno do Setor de Administração.

96. Esses expedientes constam daqueles respectivos processos, como

páginas iniciais.

97. Já o processo 533, referente à concessão de reforço para o

pagamento da alimentação dos subalternos da Residência Oficial, conteve o

desptel 907/2009 como peça de instrução para as despesas efetuadas.

98. Como informado anteriormente, o processo 365 conteve

incorreções no arquivamento da documentação.

99. Ou seja, dos seis exemplos utilizados no relatório para fundamentar

a incorreta afirmação de que "o Posto não tem anexado aos processos a

solicitação de serviço", em apenas um deles pôde-se verificar tal circunstância,

ainda assim causada por engano no arquivamento da documentação.

Comentário da Auditoria

100. A solicitação é o documento pelo qual se demonstra a necessidade

de realização da despesa e que dever anteceder os demais na formalização de

qualquer processo.

101. A solicitação de serviços é peça indispensável na formalização de

um processo de pagamento, visto que constitui o instrumento pelo qual a

Unidade demonstra a necessidade do que se deseja adquirir. Há que se ressaltar

que o Tribunal de Contas da União tem reiterado às unidades da Administração a

necessidade de a solicitação do material ou serviço conter caracterização de seu

objeto.

102. A Equipe de Auditoria faz as seguintes ressalvas, com relação aos

processos analisados:

22

M. R.E.

C I S ET

Fl.:_____

a) Processo nº 533 – O expediente mencionado pelo Gestor não

pode ser caracterizado como a competente solicitação do serviço pelo Posto. Por

meio do Despacho-Telegráfico n° 907/09, a SERE informa apenas o envio de

recurso financeiro para atender o credor;

b) Processo n° 365 – Não existe a solicitação do serviço anexada

aos autos do processo;

c) Processo nº 352- O mini-memo a que se refere o Gestor, que

consta nos autos do Processo, é um expediente enviado pela Administração do

Posto em 18/09/09 para a Contabilidade da Repartição, solicitando a emissão de

Nota de Empenho em favor de Halcyon Computer Supplies Ltda, faturada em

08/09/09, conforme “invoice” 576504. A Auditoria observa que para esse caso o

Posto cometeu nessa ocasião duas impropriedades: deixar de solicitar a compra

do material e emitir a Nota de Empenho após a realização da aquisição.

d) Processo n° 397 - O mini-memo a que se refere o Gestor, que

consta nos autos do Processo, é um expediente enviado pela Administração do

Posto em 14/10/09 para a Contabilidade da Repartição, solicitando a emissão de

Nota de Empenho em favor de Woodhouse Contracts, conforme orçamento

GMC/9300 de 13/10/09, no valor de £529,00, autorizada pela administração da

Unidade em 14/10/09. A Auditoria observa que para esse caso o Posto cometeu,

igualmente, duas impropriedades: deixar de solicitar a compra do material e

emitir a Nota de Empenho após a realização da aquisição.

Recomendação

103. Fazer constar dos processos de pagamento a solicitação do serviço,

conforme item 3.10 da Decisão 653/96 – TCU – Plenário.

Achado 7

104. Verificou-se que estão devidamente organizados os processos de

pagamento relativos ao ressarcimento, denominado de residência funcional, de

23

M. R.E.

C I S ET

Fl.:_____

parte dos valores dos aluguéis pagos pelos servidores. No entanto, cabe registrar

que:

a) Os ressarcimentos são efetuados aos servidores e não aos

proprietários, o que evidencia impropriedade contábil, pois as notas de empenho

e, conseqüentemente, as notas de liquidação, têm como favorecido o proprietário

do imóvel, e não quem efetivamente recebe o valor. Registre-se, ainda, que o

proprietário não tem nenhuma relação com a Embaixada, conforme estabelecido

pelo GAP; e,

b) Os valores pagos aos servidores são a título de

ressarcimento. Portanto, deveriam ser registrados contabilmente na conta

3.3.3.90.93.02 - Restituições, que é, segundo o Manual Siafi, “destinada aos

registros das despesas com restituições devidas por órgãos e entidades a

qualquer titulo”.

Manifestação do Gestor

105. Em maio de 2009, dois meses antes da vinda da Missão de

Auditoria e Orientação da CISET, o CG-Londres solicitou instruções à

DAEx/COF/CISET pelo tel. 343/2009, sobre como proceder para efeitos dos

lançamentos contábeis no sistema SIAFI (pergunta semelhante, referente aos

pagamentos no âmbito da lotação Locação de Imóveis - LIM, também foi

formulada pelo tel. 637/2009).

106. O motivo daquela consulta deveu-se à praxe local para o

pagamento do aluguel dos imóveis funcionais dos servidores aqui lotados: a

quitação deve ser efetuada com um mês de antecedência aos proprietários ou aos

agentes imobiliários correspondentes.

107. Essa prática de quitação prévia do aluguel ao período de locação

conflita com o calendário das liberações de recursos da dotação Residência

Funcional (LIM-RF) pela Secretaria de Estado, sempre posteriores ao período de

arrendamento.

24

M. R.E.

C I S ET

Fl.:_____

108. Consultei Vossa Excelência, naquela oportunidade, se para efeitos

dos lançamentos contábeis no sistema SIAFI, os recursos pagos a título do

benefício "residência funcional" deveriam continuar a ser contabilizados no

elemento dedespesa 3390.39 (serviços de terceiros - pessoa jurídica), tal como

ocorre desde sempre em função da classificação dos recursos concedidos pela

SERE quando dos créditos das dotações ao Posto (e, cabe ressaltar, à luz do

espírito do parágrafo 6.27 do Guia de Administração dos Postos - GAP), ou se,

alternativamente, no elemento de despesa 3390.36 (serviços de terceiros - pessoa

física), de forma a refletir a natureza dos efetivos pagamentos.

109. Não houve resposta àquela consulta até o momento (como

tampouco à pergunta referente à dotação LIM).

O redator do "Relatório Sintético", por seu turno, muito embora faça referência

ao disposto no GAP, sugere um terceiro elemento de despesa para o registro

daquelas operações: o 3390.93 (Restituições).

110. De forma a permitir que os Postos "siafizados" sigam

procedimentos contábeis apropriados e homogêneos, permito-me sugerir a Vossa

Excelência que -- em conjunto e em coordenação com a Unidade Gestora

responsável pela concessão de recursos, a DAEx -- seja divulgada instrução de

como o registro das operações da dotação LIM-RF deva ser efetuado.

111. O Posto, nesses casos, é mero agente executor das instruções

recebidas.

Comentário da Auditoria

112. Os termos do GAP, acima citados, referem-se aos procedimentos a

serem seguidos pelo Posto no processo de pagamento. A observação efetuada

pela Auditoria diz respeito aos registros contábeis, que devem ser efetuados

retratando fielmente a documentação existente, que demonstra, em alguns casos,

pagamentos a pessoas físicas contabilizados em contas destinadas ao registro de

despesas com pessoas jurídicas, e notas de empenho emitidas em favor de

25

M. R.E.

C I S ET

Fl.:_____

terceiros, embora os documentos contábeis evidenciassem entrega de numerário

a servidores.

Recomendação

113. A Unidade deve reiterar pedido de instruções à SERE, para que

possa realizar adequadamente os registros contábeis.

Achado 8

114. O Posto pagou ao “PNB PARIBAS – Lease Group” £ 74,75,

referente a multa cobrada por atraso de pagamento do aluguel de fotocopiadoras.

Não há, nos autos do processo, justificativa para o pagamento de multas, nem

registro, em separado, dos cálculos dos encargos moratórios.

115. A ausência de razão para o pagamento intempestivo da obrigação

pode caracterizar a realização de despesa sem previsão legal (Processo n° 335).

Manifestação do Gestor

116. Durante o primeiro ano de implantação do sistema SIAFI no Posto,

CG-Londres contou com apenas uma servidora habilitada e capacitada a operar o

sistema. A funcionária, ciente de suas obrigações, entrou em curtos período de

férias, ao longo de 2009, de forma a poder antecipar os lançamentos contábeis no

SIAFI e evitar a quitação tardia dos compromissos.

117. Em agosto de 2009, a servidora entrou em período de 18 dias férias

(cf. tel. 502/2009). Naquele mesmo período, o Ordenador de Despesas

encontrava-se, por seu turno, designado em missão no exterior. A fatura referente

ao aluguel de duas fotocopiadoras não pôde ser, em consequência, paga

tempestivamente, tendo sido aplicadas as multas correspondentes.

26

M. R.E.

C I S ET

Fl.:_____

118. Em razão da principal fragilidade encontrada pelo Posto com a

implantação do sistema SIAFI -- a falta de pessoal e a ausência de operadores

capacitados no aplicativo -- solicitei, ainda em agosto de 2009, pelo tel.

511/2009, a vinda de missão de treinamento da COF para formar funcionários de

CG-Londres.

119. Conforme relatado pelo tel. 101/2010, a missão de habilitação e

treinamento no programa SIAFI no CG-Londres foi finalmente realizada durante

quatro semanas, no início do corrente ano. O treinamento foi coroado com pleno

sucesso, tendo o Posto logrado a capacitação de duas novas operadoras do

aplicativo SIAFI. Essas duas contratadas locais foram, posteriormente,

devidamente acreditadas no sistema.

Sanou-se, dessa forma, dificuldade estrutural do Posto desde a implantação do

sistema: a ausência de pessoal qualificado suficiente para sua efetiva operação.

Comentário da Auditoria

120. Os argumentos apresentados pelo Gestor de que o aluguel das

copiadoras não pôde ser pago tempestivamente, devido à falta de pessoal para

efetuar o pagamento, não pode ser acatado. A Auditoria entende que o

pagamento de juros em razão do atraso do pagamento de compromissos já

assumidos implicou evidente prejuízo ao Erário.

Recomendação

121. Emitir Guia de Recolhimento da União, e efetuar o recolhimento

aos cofres públicos do valor equivalente a £ 74,75 (setenta e quatro libras

esterlinas e setenta e cinco pence).

III.8 - Avaliação individualizada e conclusiva sobre as justificativas

apresentadas pelos responsáveis sobre as irregularidades constantes do

relatório de auditoria de gestão.

27

M. R.E.

C I S ET

Fl.:_____

122. A Equipe de Auditoria não identificou nenhuma irregularidade

praticada pela Unidade no exercício de 2009.

IV - CONCLUSÃO

123. Tendo em vista os exames realizados no período a que se refere o

presente processo, concluo pela REGULARIDADE COM RESSALVA do

processo de contas da Unidade Gestora.

Brasília-DF, em 30 de junho de 2010.

A Técnico de Finanças e Controle

Matricula SIAPE XXXX

B Técnico de Finanças e Controle

Matricula SIAPE XXXX

C Técnico de Finanças e Controle

Matricula SIAPE XXXX