seminário gvcev - cev.fgv.br andrea.pdf · lançou o livro “shopper marketing” (ed. atlas)....

TRANSCRIPT

Seminário GVcev “Ação e cooperação no ponto de venda”

Criando uma arena colaborativa

centrada no shopper

Rafael D’Andrea

ShopperAge & ToolBoxTM

Rafael D'Andrea construiu sua carreira como executivo de empresas multinacionais no segmento de produtos de consumo tais como Kraft, Danone e Bunge Alimentos onde atuou como gerente nacional de Trade Marketing, Vendas e Desenvolvimento de Canais. Foi professor na pós-graduação em Gestão de Canais de Marketing do Insper (antigo IBMEC-SP) . É Sócio e fundador da Toolbox – Trade Marketing (toolboxtm.com.br) e fundador da ShopperAGE, especializada em shopper marketing. Recentemente assumiu a Vice Presidência do Comitê de Agências do POPAI Brasil.

Pós graduado em Economia pela FIPE-USP, com Extensão em Marketing pela UC-Berkeley (EUA) é graduado em Administração de Empresas pela FEA-USP. Desde 2009, é colunista do portal mundodomarketing.com.br. É autor do livro "Trade Marketing: Estratégias de Distribuição e Execução de Ponto de Vendas" (Ed. Atlas 2010) e membro ativo do In-Store Marketing Institute de Chicago-IL (instoremarketer.org), congregação de pesquisadores e profissionais especializados em Shopper Marketing. Em 2011 lançou o livro “Shopper Marketing” (ed. Atlas).

Agenda

1. A arena competitiva e colaborativa

2. Casos de sucesso em colaboração

3. Consenso pela abordagem shopper centric

4. Condições necessárias para que a

colaboração funcione

5. Uma proposta de “framework” de

colaboração varejo-indústria

COLABORAR (DO LATIM)

CO = JUNTO

LABORAR, (DE LABORARE) = TRABALHAR

TRABALHAR JUNTO

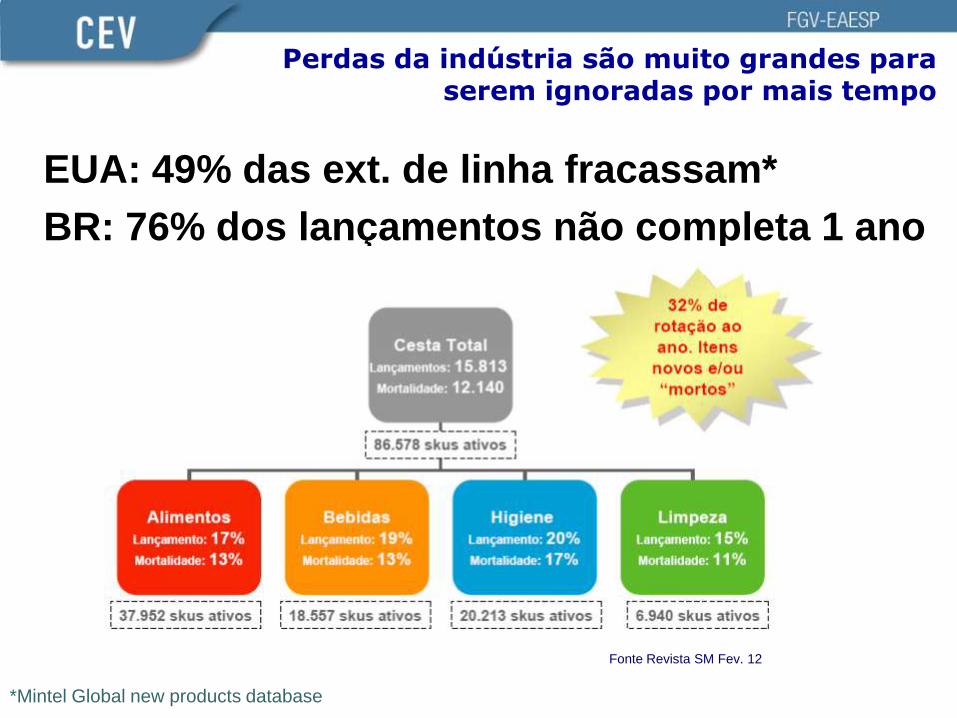

EUA: 49% das ext. de linha fracassam*

BR: 76% dos lançamentos não completa 1 ano

Perdas da indústria são muito grandes para serem ignoradas por mais tempo

Fonte Revista SM Fev. 12

*Mintel Global new products database

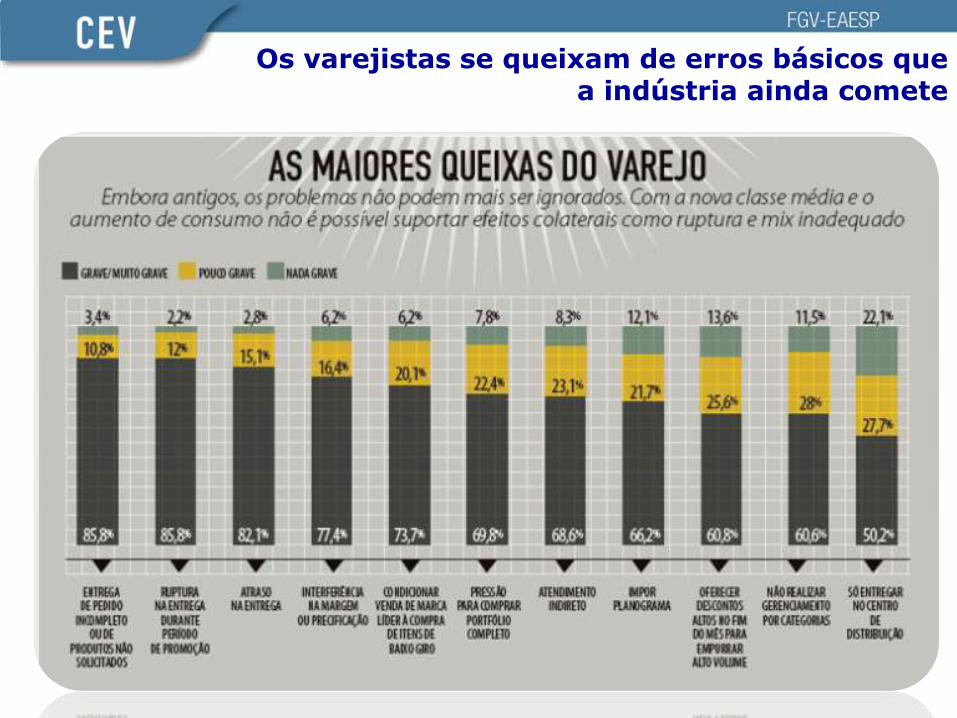

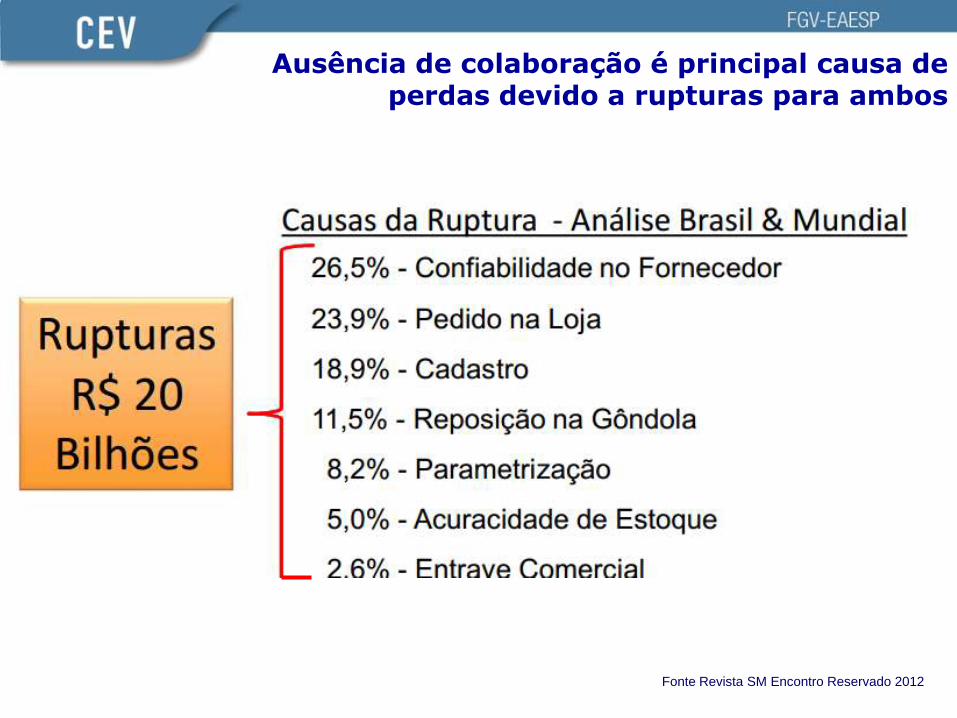

Os varejistas se queixam de erros básicos que a indústria ainda comete

Ausência de colaboração é principal causa de perdas devido a rupturas para ambos

Fonte Revista SM Encontro Reservado 2012

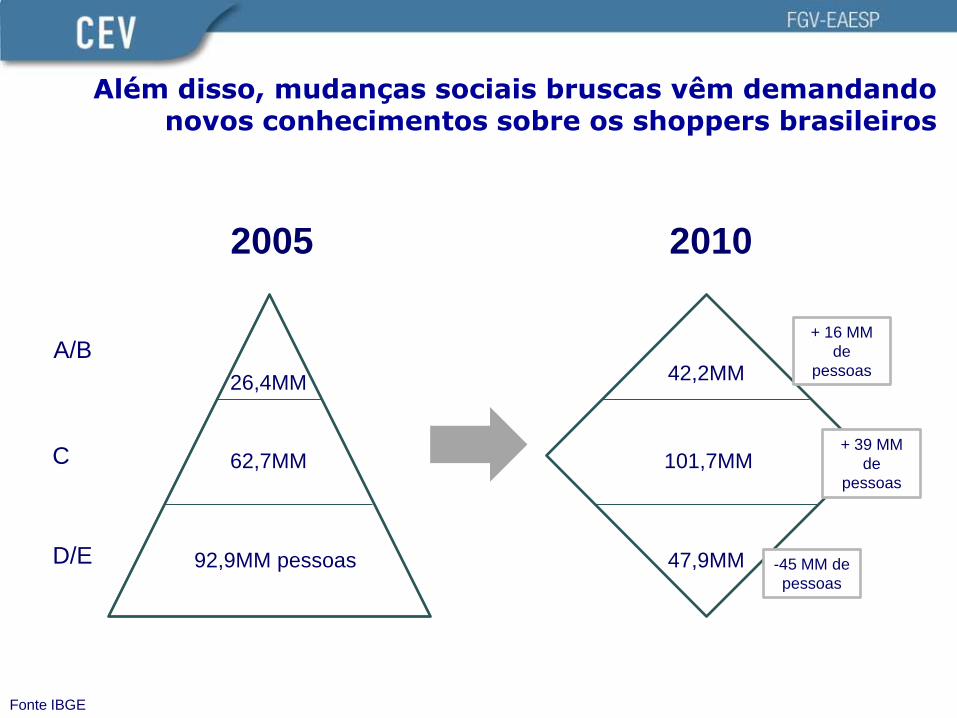

Além disso, mudanças sociais bruscas vêm demandando novos conhecimentos sobre os shoppers brasileiros

2005

A/B

C

D/E

26,4MM

62,7MM

92,9MM pessoas

2010

42,2MM

101,7MM

47,9MM

+ 39 MM

de

pessoas

+ 16 MM

de

pessoas

-45 MM de

pessoas

Fonte IBGE

Esse contexto demanda uma nova mentalidade de colaboração para rápido desenvolvimento do

mercado de consumo

“Colaboração entre varejo e indústria existe quando há

possibilidade de ganhos mútuos com a sinergia”*

*Adaptado e traduzido livremente a partir de “Corstjens”: Store Wars: A Batalha no ponto-de-venda 1996

“THE SWEET SPOT”

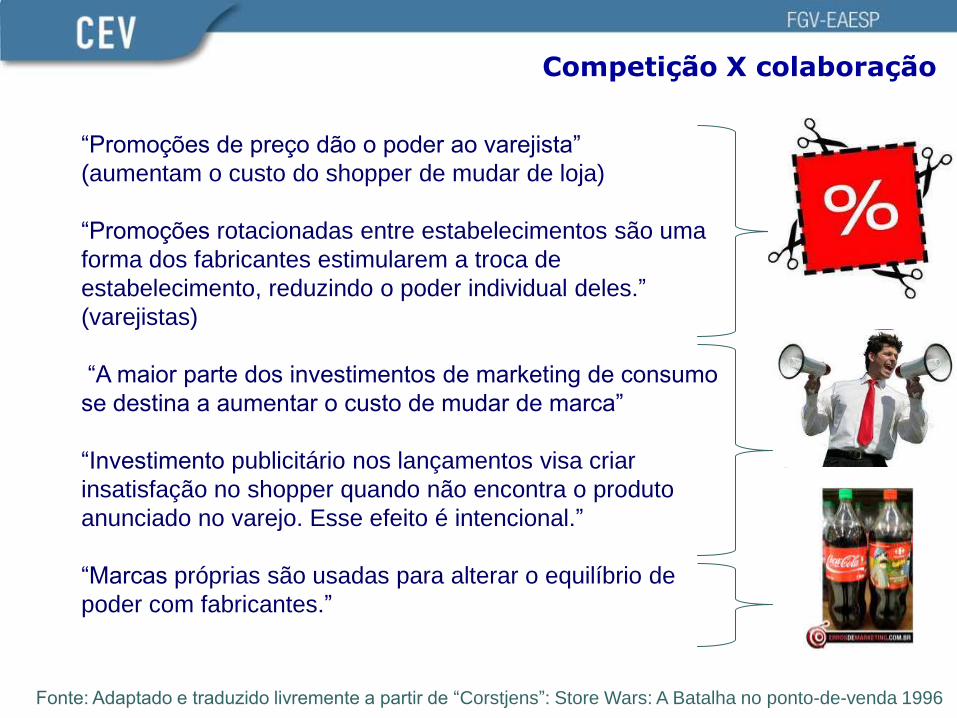

“Promoções de preço dão o poder ao varejista”

(aumentam o custo do shopper de mudar de loja)

“Promoções rotacionadas entre estabelecimentos são uma

forma dos fabricantes estimularem a troca de

estabelecimento, reduzindo o poder individual deles.”

(varejistas)

“A maior parte dos investimentos de marketing de consumo

se destina a aumentar o custo de mudar de marca”

“Investimento publicitário nos lançamentos visa criar

insatisfação no shopper quando não encontra o produto

anunciado no varejo. Esse efeito é intencional.”

“Marcas próprias são usadas para alterar o equilíbrio de

poder com fabricantes.”

Fonte: Adaptado e traduzido livremente a partir de “Corstjens”: Store Wars: A Batalha no ponto-de-venda 1996

promoções

publicidade

Competição X colaboração

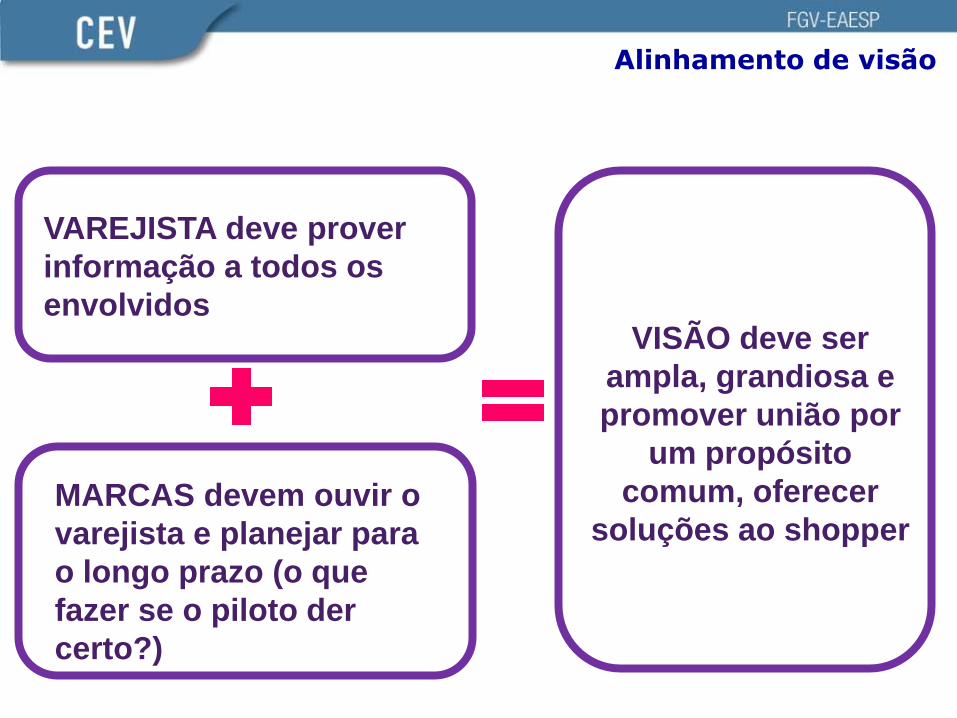

Alinhamento de visão

“ Nós queremos criar uma experiência de

compra, mas as marcas só se interessam em

colocar materiais de ponto de venda ou

aumentar seus espaços.”

VAREJISTA

“Quando perguntamos qual é a melhor solução

para uma categoria, as marcas líderes vêm

com informações conflitantes.”

VAREJISTA

“Nós apresentamos uma visão bem alinhavada

sobre como crescer a categoria, o plano foi

aceito por GC mas nunca saiu do papel por

que outras áreas [comercial e loja] não viram

como extrair valor dali e por isso não tomaram

como compromisso”

MARCA

Alinhamento de visão

VISÃO deve ser

ampla, grandiosa e

promover união por

um propósito

comum, oferecer

soluções ao shopper

MARCAS devem ouvir o

varejista e planejar para

o longo prazo (o que

fazer se o piloto der

certo?)

VAREJISTA deve prover

informação a todos os

envolvidos

Especialistas afirmam que postura colaborativa vale a pena...

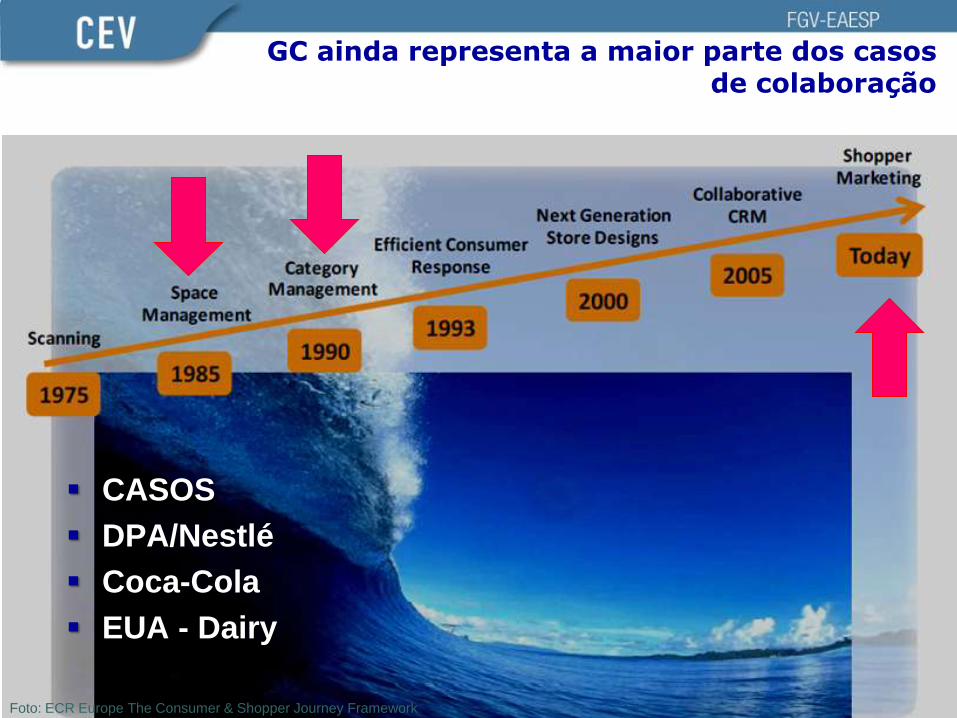

GC ainda representa a maior parte dos casos de colaboração

CASOS

DPA/Nestlé

Coca-Cola

EUA - Dairy

Foto: ECR Europe The Consumer & Shopper Journey Framework

VAREJISTA DO NE DPA/NESTLÉ

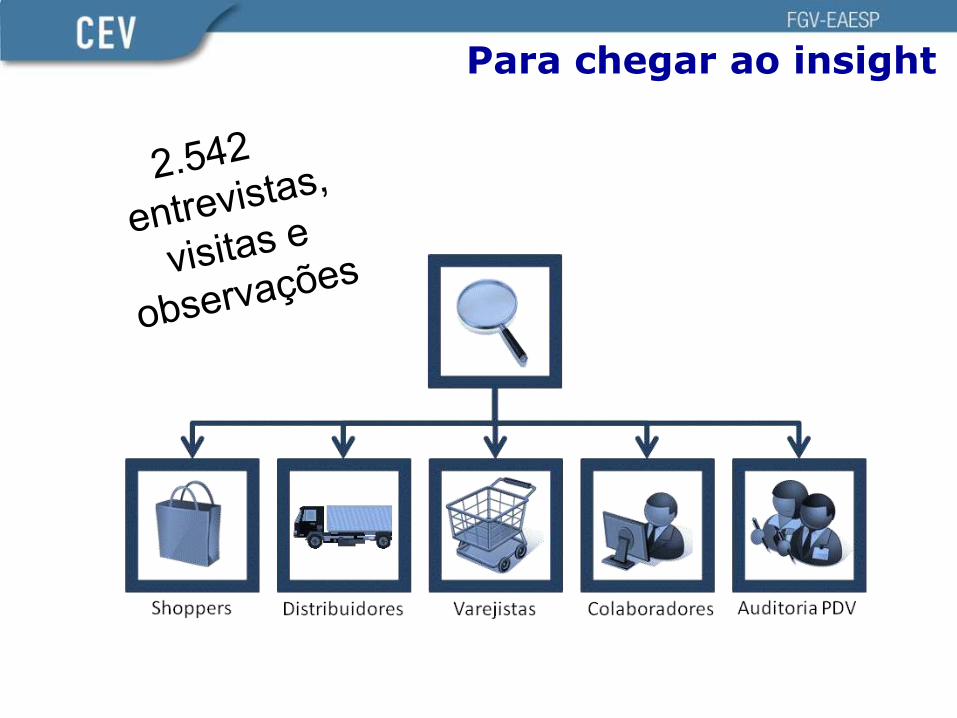

Para chegar ao insight

Atratividade é tudo!

Descobertas sobre refrigerados

...dos que pararam

na gôndola...

96% manipularam

algum produto

97% compraram

algum ítem

QUEM

PARA,

LEVA!!

Tablóide é ferramenta de sell-in

Apenas 1% dos shoppers estava portanto o tablóide no corredor

Ferramenta não é usada pelo shopper

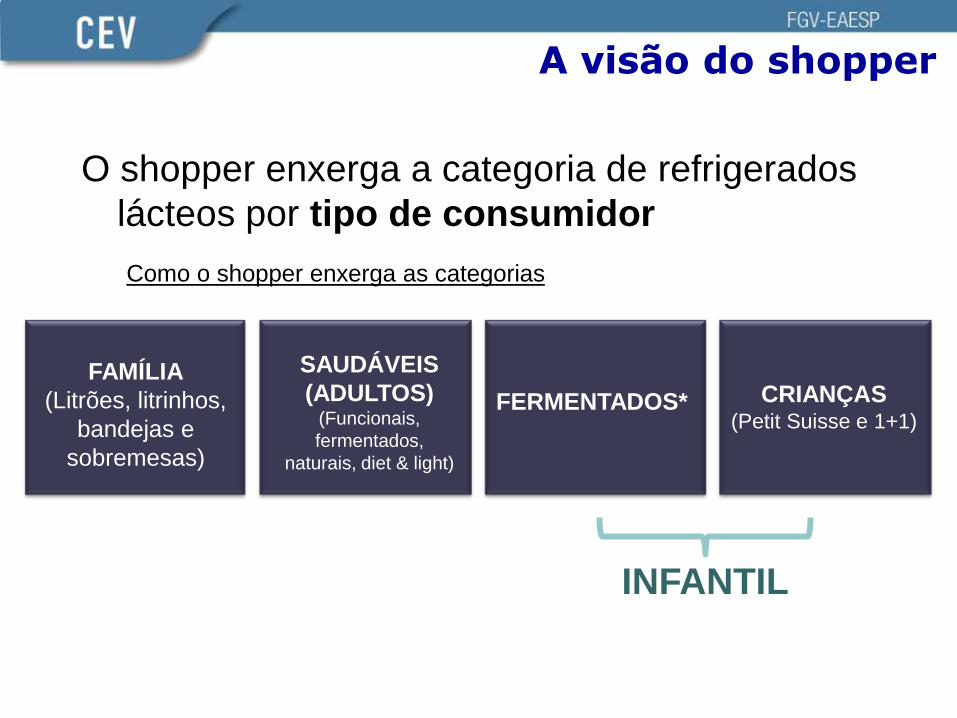

A visão do shopper

O shopper enxerga a categoria de refrigerados

lácteos por tipo de consumidor

Como o shopper enxerga as categorias

INFANTIL

FERMENTADOS* CRIANÇAS (Petit Suisse e 1+1)

SAUDÁVEIS

(ADULTOS) (Funcionais,

fermentados,

naturais, diet & light)

FAMÍLIA

(Litrões, litrinhos,

bandejas e

sobremesas)

A escolha do planograma

Média de itens comprados

por tipo de planograma

marca

catego

ria

3,6 4,3 Itens por shopper

Itens por shopper

Organização por

CATEGORIA

vende até 19% a

mais que por marca*

*Amostra de 1364 observações por uma semana em 4 lojas

Escolhemos 2 frentes para revisar

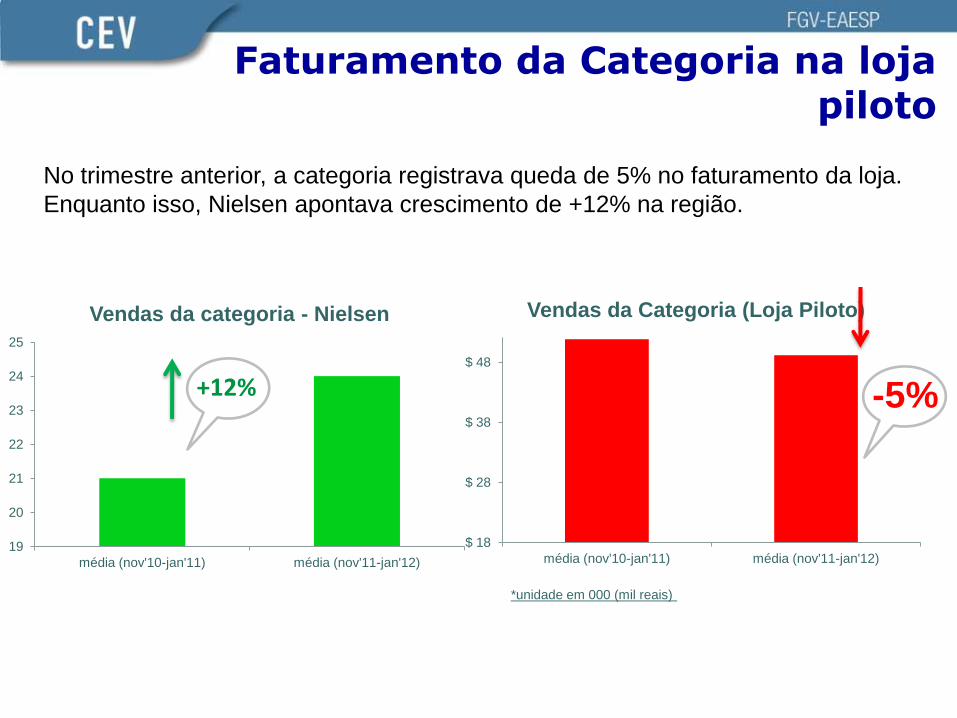

Faturamento da Categoria na loja piloto

$ 18

$ 28

$ 38

$ 48

média (nov'10-jan'11) média (nov'11-jan'12)

Vendas da Categoria (Loja Piloto)

-5%

*unidade em 000 (mil reais)

No trimestre anterior, a categoria registrava queda de 5% no faturamento da loja.

Enquanto isso, Nielsen apontava crescimento de +12% na região.

19

20

21

22

23

24

25

média (nov'10-jan'11) média (nov'11-jan'12)

Vendas da categoria - Nielsen

+12%

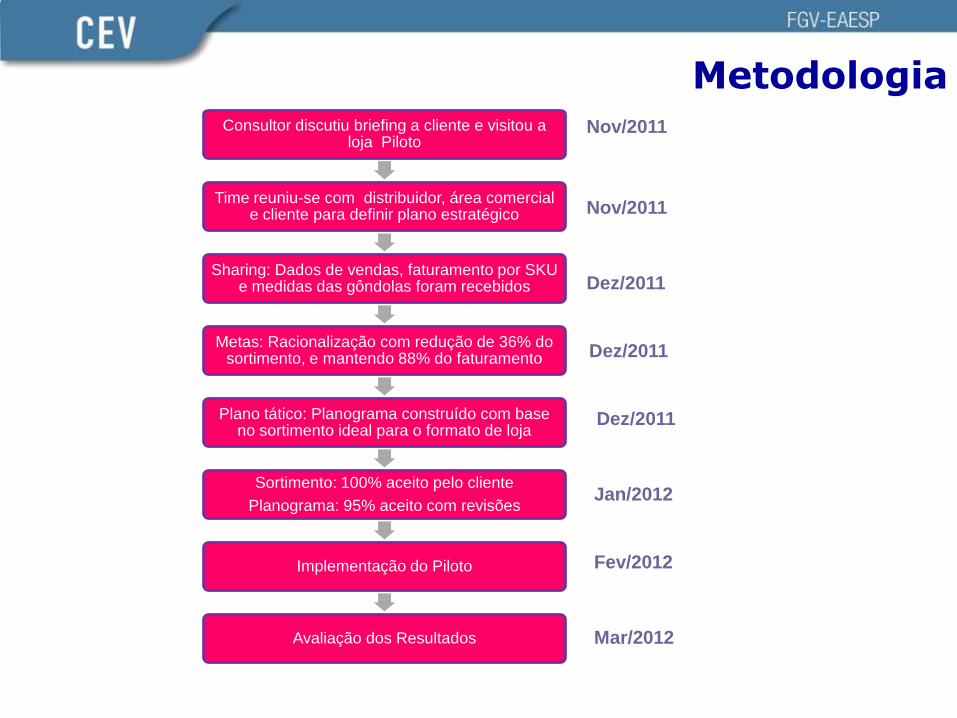

Metodologia Consultor discutiu briefing a cliente e visitou a

loja Piloto

Time reuniu-se com distribuidor, área comercial e cliente para definir plano estratégico

Sharing: Dados de vendas, faturamento por SKU e medidas das gôndolas foram recebidos

Metas: Racionalização com redução de 36% do sortimento, e mantendo 88% do faturamento

Plano tático: Planograma construído com base no sortimento ideal para o formato de loja

Sortimento: 100% aceito pelo cliente

Planograma: 95% aceito com revisões

Implementação do Piloto

Avaliação dos Resultados

Nov/2011

Nov/2011

Dez/2011

Dez/2011

Dez/2011

Jan/2012

Fev/2012

Mar/2012

Resultados

Observou-se um crescimento no faturamento* de 16% na categoria

Refrigerados da loja

média (nov'10-jan'11) média (nov'11-jan'12) março'11 março'12

+11% -5%

Categoria: +16pp

(*): Faturamento = vendas em R$ nos 3 meses anteriores à execução do Planograma em Fevereiro’12

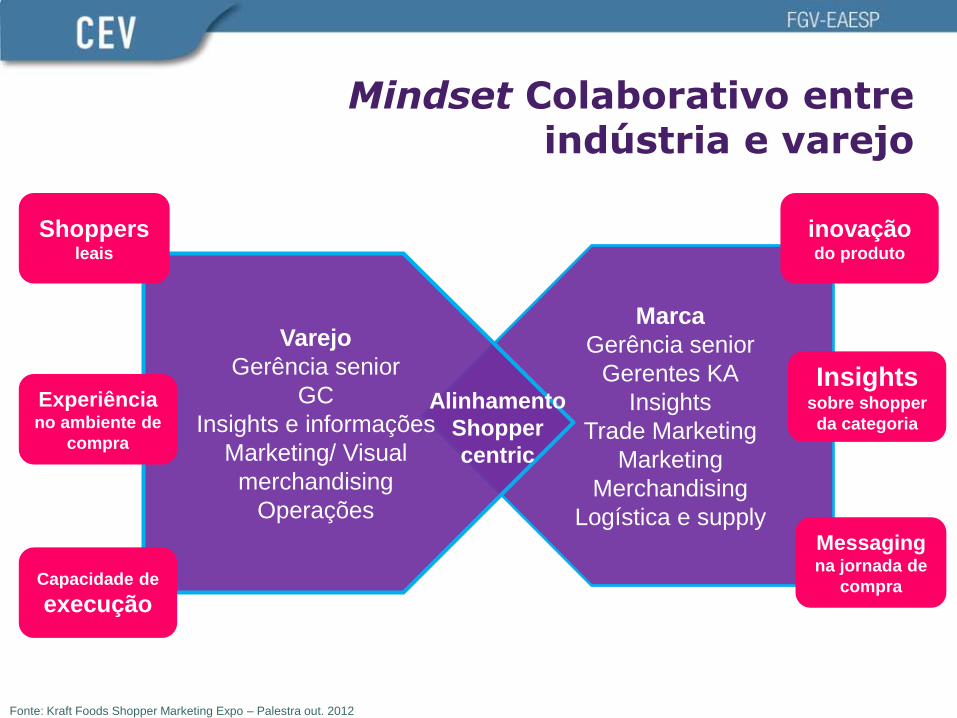

Coca-Cola CBI Revisando o Gerenciamento por Categorias

para criar valor ao pequeno varejo

Kraft Foods (EUA)

Insights de consumo

levam à plataforma

estratégica em

conjunto com o varejo

Marca

Gerência senior

Gerentes KA

Insights

Trade Marketing

Marketing

Merchandising

Logística e supply

Varejo

Gerência senior

GC

Insights e informações

Marketing/ Visual

merchandising

Operações

Shoppers leais

Experiência no ambiente de

compra

Capacidade de

execução

Messaging na jornada de

compra

Insights sobre shopper

da categoria

inovação do produto

Alinhamento

Shopper

centric

Mindset Colaborativo entre indústria e varejo

Fonte: Kraft Foods Shopper Marketing Expo – Palestra out. 2012

“acionando” insights

Foto Rafael D’Andrea

“fazendo funcionar”

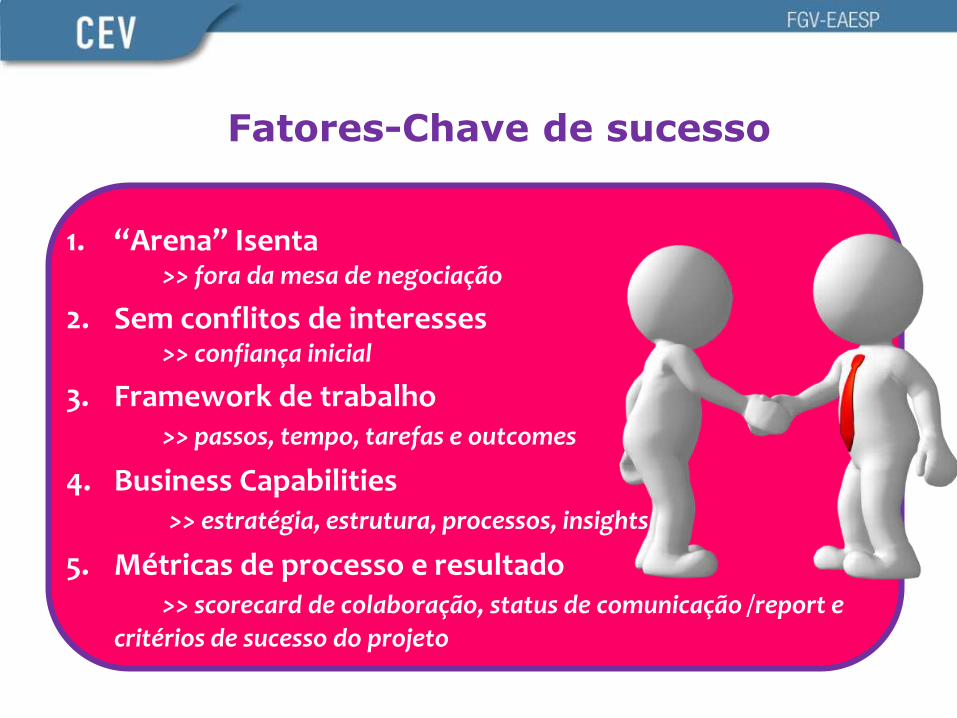

Fatores-Chave de sucesso

1. “Arena” Isenta >> fora da mesa de negociação

2. Sem conflitos de interesses >> confiança inicial

3. Framework de trabalho >> passos, tempo, tarefas e outcomes

4. Business Capabilities >> estratégia, estrutura, processos, insights

5. Métricas de processo e resultado >> scorecard de colaboração, status de comunicação /report e

critérios de sucesso do projeto

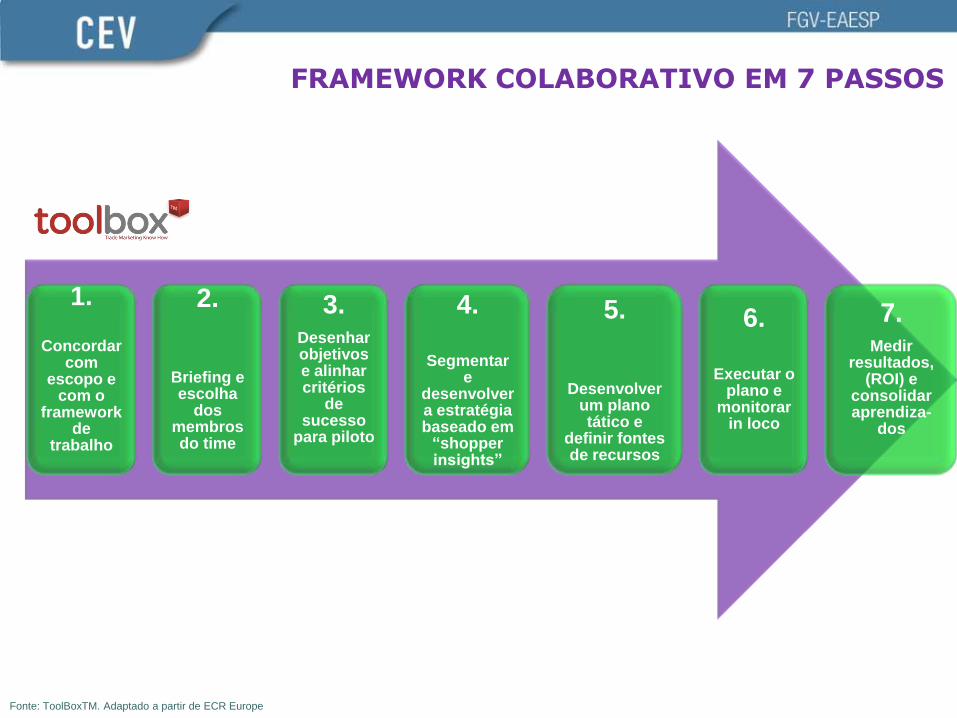

FRAMEWORK COLABORATIVO EM 7 PASSOS

1.

Concordar com

escopo e com o

framework de

trabalho

2.

Briefing e escolha

dos membros do time

3. Desenhar objetivos e alinhar critérios

de sucesso

para piloto

4.

Segmentar e

desenvolver a estratégia baseado em “shopper insights”

5.

Desenvolver um plano tático e

definir fontes de recursos

6.

Executar o plano e

monitorar in loco

7. Medir

resultados, (ROI) e

consolidar aprendiza-

dos

Fonte: ToolBoxTM. Adaptado a partir de ECR Europe

Ir além do GC,...

buscar o “sweet spot”

...com insights acionáveis.

Arena Colaborativa

COLABORAR É MAIS DIVERTIDO POR QUE TODOS GANHAM

E APRENDEM!