resultados 4t09 - fleury medicina e saúderi.fleury.com.br › fleury › web › arquivos ›...

TRANSCRIPT

Resultados 4T09

31 de março de 2010

Aviso Legal

Esta apresentação pode conter informações sobre eventos futuros. Tais informações não seriamapenas fatos históricos, mas refletiriam os desejos e as expectativas da direção da companhia. Aspalavras "acredita", “espera", “planeja", "prevê", “estima“, "projeta", "almeja" e similares pretendemidentificar afirmações que, necessariamente, envolvem riscos conhecidos e desconhecidos. Riscosconhecidos incluem incertezas, que não são limitadas ao impacto da competitividade dos preços eserviços, aceitação dos serviços no mercado, transações de serviço da companhia e de seuscompetidores, aprovação regulamentar, flutuação da moeda, mudanças no mix de serviçosoferecidos e outros riscos descritos nos relatórios da companhia. Esta apresentação está atualizadaaté a presente data e o Grupo Fleury não se obriga a atualizá-la mediante novas informações e/ouacontecimentos futuros.

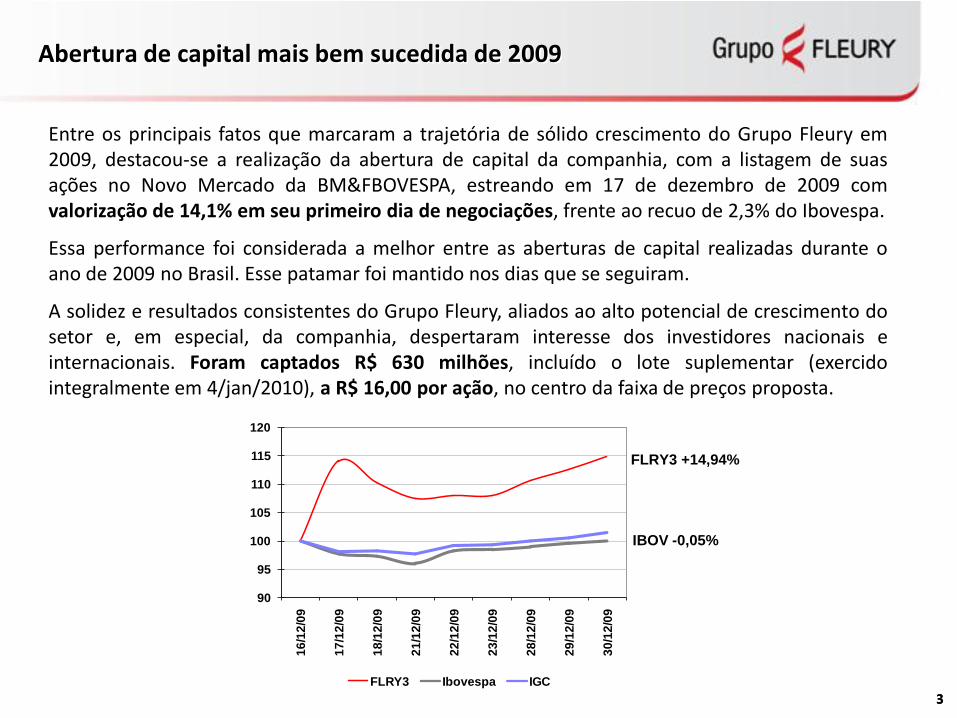

Abertura de capital mais bem sucedida de 2009

Entre os principais fatos que marcaram a trajetória de sólido crescimento do Grupo Fleury em2009, destacou-se a realização da abertura de capital da companhia, com a listagem de suasações no Novo Mercado da BM&FBOVESPA, estreando em 17 de dezembro de 2009 comvalorização de 14,1% em seu primeiro dia de negociações, frente ao recuo de 2,3% do Ibovespa.

Essa performance foi considerada a melhor entre as aberturas de capital realizadas durante oano de 2009 no Brasil. Esse patamar foi mantido nos dias que se seguiram.

A solidez e resultados consistentes do Grupo Fleury, aliados ao alto potencial de crescimento dosetor e, em especial, da companhia, despertaram interesse dos investidores nacionais einternacionais. Foram captados R$ 630 milhões, incluído o lote suplementar (exercidointegralmente em 4/jan/2010), a R$ 16,00 por ação, no centro da faixa de preços proposta.

33

FLRY3 +14,94%

IBOV -0,05%

90

95

100

105

110

115

120

30

/12

/09

29

/12

/09

28

/12

/09

23

/12

/09

22

/12

/09

21

/12

/09

18

/12

/09

17

/12

/09

16

/12

/09

FLRY3 Ibovespa IGC

Destaques Financeiros

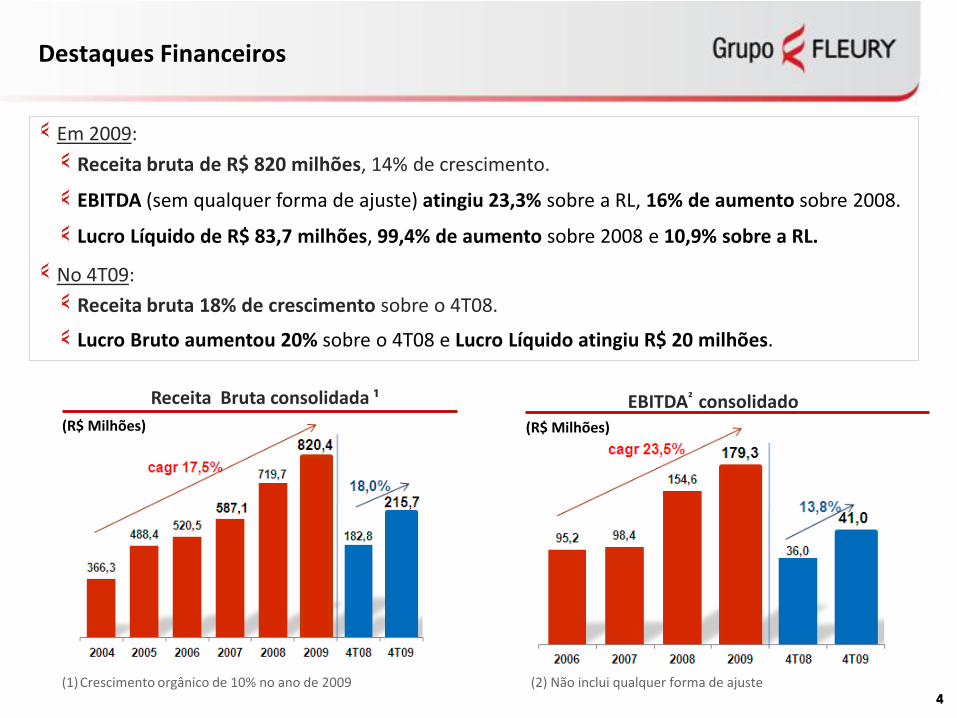

Em 2009:

Receita bruta de R$ 820 milhões, 14% de crescimento.

EBITDA (sem qualquer forma de ajuste) atingiu 23,3% sobre a RL, 16% de aumento sobre 2008.

Lucro Líquido de R$ 83,7 milhões, 99,4% de aumento sobre 2008 e 10,9% sobre a RL.

No 4T09:

Receita bruta 18% de crescimento sobre o 4T08.

Lucro Bruto aumentou 20% sobre o 4T08 e Lucro Líquido atingiu R$ 20 milhões.

4(1) Crescimento orgânico de 10% no ano de 2009 (2) Não inclui qualquer forma de ajuste

4

EBITDA² consolidado(R$ Milhões)

Receita Bruta consolidada ¹

(R$ Milhões)

Destaques Operacionais

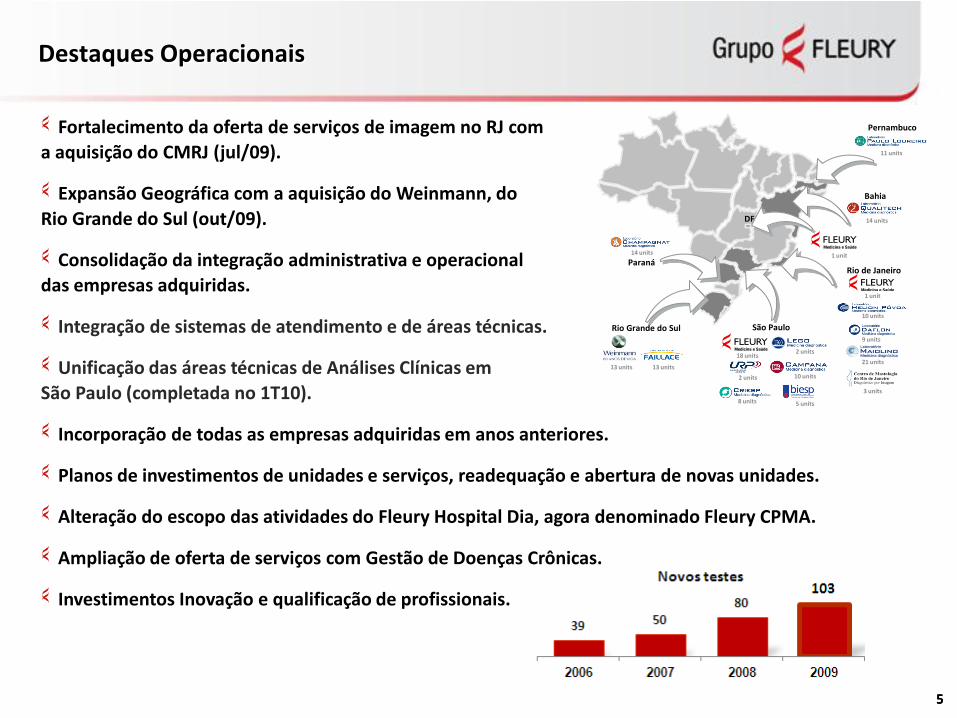

Fortalecimento da oferta de serviços de imagem no RJ com

a aquisição do CMRJ (jul/09).

Expansão Geográfica com a aquisição do Weinmann, do

Rio Grande do Sul (out/09).

Consolidação da integração administrativa e operacional

das empresas adquiridas.

Integração de sistemas de atendimento e de áreas técnicas.

Unificação das áreas técnicas de Análises Clínicas em

São Paulo (completada no 1T10).

Incorporação de todas as empresas adquiridas em anos anteriores.

Planos de investimentos de unidades e serviços, readequação e abertura de novas unidades.

Alteração do escopo das atividades do Fleury Hospital Dia, agora denominado Fleury CPMA.

Ampliação de oferta de serviços com Gestão de Doenças Crônicas.

Investimentos Inovação e qualificação de profissionais.

55

Bahia

Pernambuco

11 units

14 units

1 unit

1 unit

10 units

9 units

21 units

3 units

5 units

10 units

2 units

8 units

2 units

18 units

13 units13 units

Rio Grande do Sul

Paraná14 units

São Paulo

Rio de Janeiro

DF

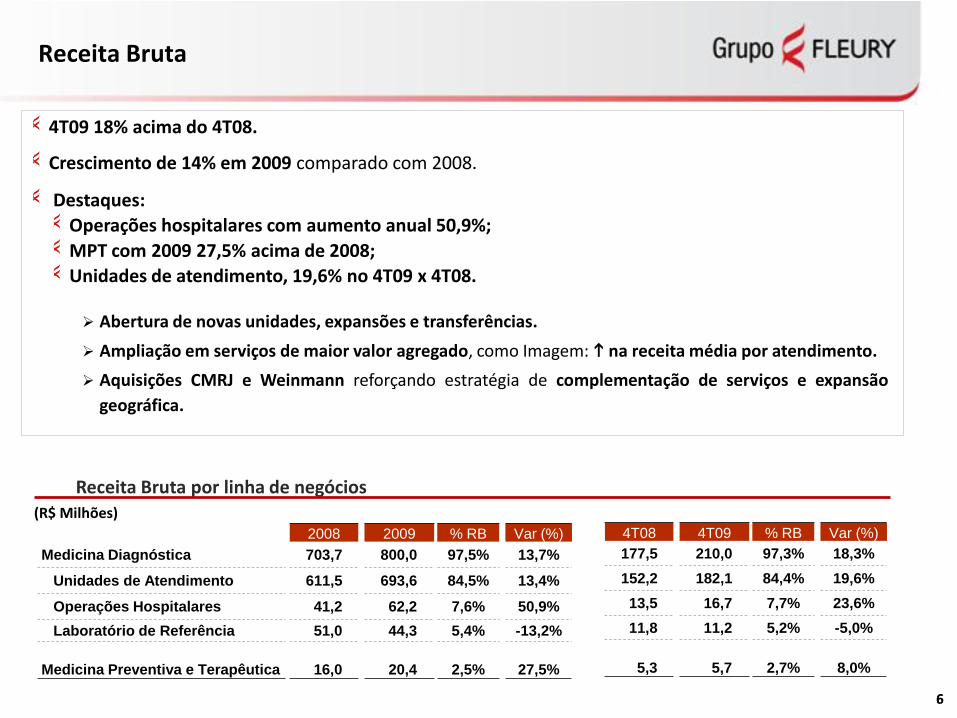

Receita Bruta

66

Receita Bruta por linha de negócios(R$ Milhões)

2008 2009 % RB Var (%)

Medicina Diagnóstica 703,7 800,0 97,5% 13,7%

Unidades de Atendimento 611,5 693,6 84,5% 13,4%

Operações Hospitalares 41,2 62,2 7,6% 50,9%

Laboratório de Referência 51,0 44,3 5,4% -13,2%

Medicina Preventiva e Terapêutica 16,0 20,4 2,5% 27,5%

4T08 4T09 % RB Var (%)

177,5 210,0 97,3% 18,3%

152,2 182,1 84,4% 19,6%

13,5 16,7 7,7% 23,6%

11,8 11,2 5,2% -5,0%

5,3 5,7 2,7% 8,0%

4T09 18% acima do 4T08.

Crescimento de 14% em 2009 comparado com 2008.

Destaques:

Operações hospitalares com aumento anual 50,9%;

MPT com 2009 27,5% acima de 2008;

Unidades de atendimento, 19,6% no 4T09 x 4T08.

Abertura de novas unidades, expansões e transferências.

Ampliação em serviços de maior valor agregado, como Imagem: h na receita média por atendimento.

Aquisições CMRJ e Weinmann reforçando estratégia de complementação de serviços e expansão

geográfica.

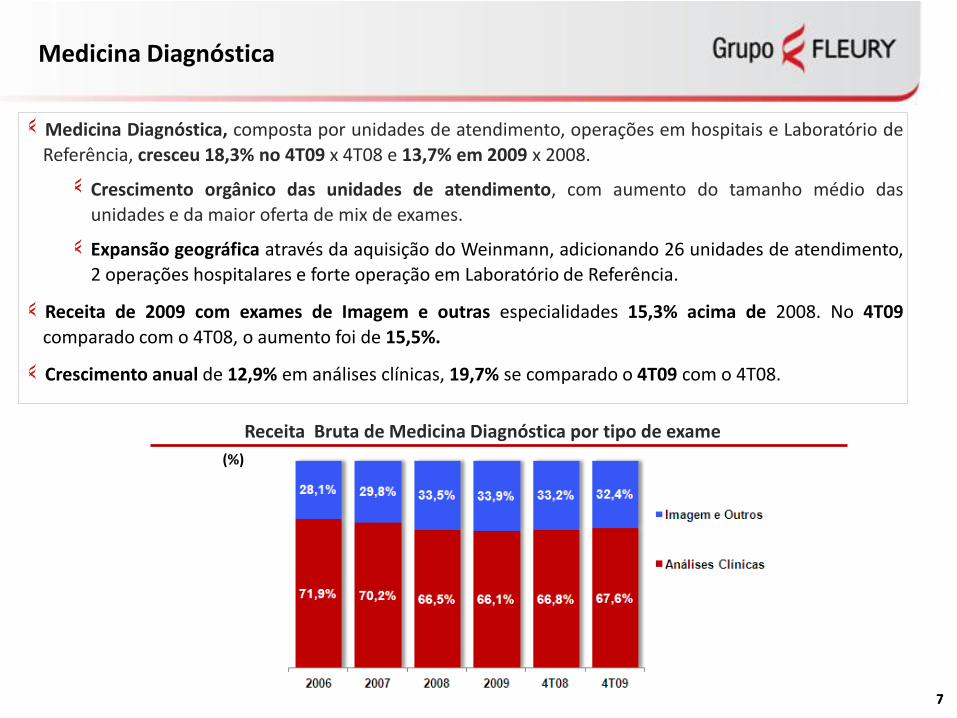

Medicina Diagnóstica

77

Receita Bruta de Medicina Diagnóstica por tipo de exame

(%)

Medicina Diagnóstica, composta por unidades de atendimento, operações em hospitais e Laboratório de

Referência, cresceu 18,3% no 4T09 x 4T08 e 13,7% em 2009 x 2008.

Crescimento orgânico das unidades de atendimento, com aumento do tamanho médio das

unidades e da maior oferta de mix de exames.

Expansão geográfica através da aquisição do Weinmann, adicionando 26 unidades de atendimento,

2 operações hospitalares e forte operação em Laboratório de Referência.

Receita de 2009 com exames de Imagem e outras especialidades 15,3% acima de 2008. No 4T09

comparado com o 4T08, o aumento foi de 15,5%.

Crescimento anual de 12,9% em análises clínicas, 19,7% se comparado o 4T09 com o 4T08.

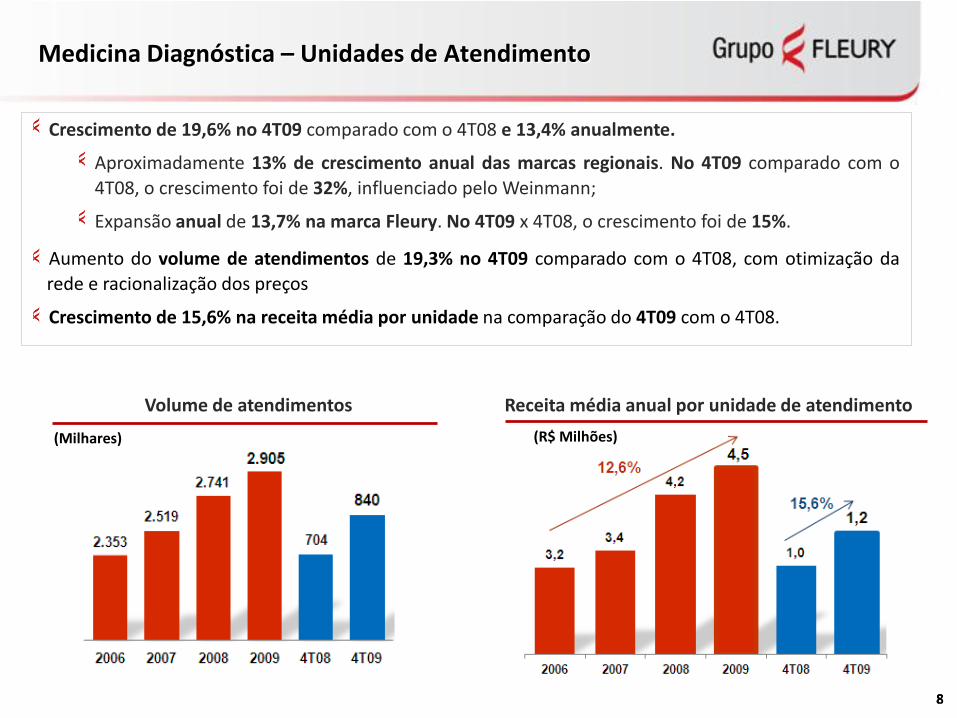

Medicina Diagnóstica – Unidades de Atendimento

88

Receita média anual por unidade de atendimento

(R$ Milhões)

Crescimento de 19,6% no 4T09 comparado com o 4T08 e 13,4% anualmente.

Aproximadamente 13% de crescimento anual das marcas regionais. No 4T09 comparado com o

4T08, o crescimento foi de 32%, influenciado pelo Weinmann;

Expansão anual de 13,7% na marca Fleury. No 4T09 x 4T08, o crescimento foi de 15%.

Aumento do volume de atendimentos de 19,3% no 4T09 comparado com o 4T08, com otimização da

rede e racionalização dos preços

Crescimento de 15,6% na receita média por unidade na comparação do 4T09 com o 4T08.

Volume de atendimentos

(Milhares)

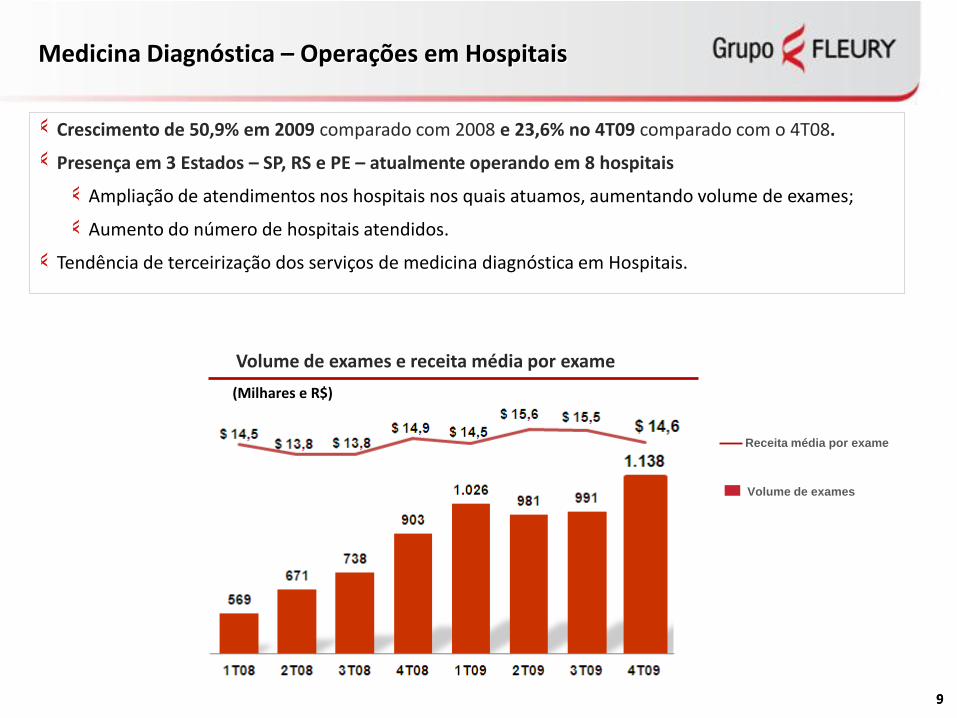

Medicina Diagnóstica – Operações em Hospitais

99

Crescimento de 50,9% em 2009 comparado com 2008 e 23,6% no 4T09 comparado com o 4T08.

Presença em 3 Estados – SP, RS e PE – atualmente operando em 8 hospitais

Ampliação de atendimentos nos hospitais nos quais atuamos, aumentando volume de exames;

Aumento do número de hospitais atendidos.

Tendência de terceirização dos serviços de medicina diagnóstica em Hospitais.

Volume de exames e receita média por exame

(Milhares e R$)

Volume de exames

Receita média por exame

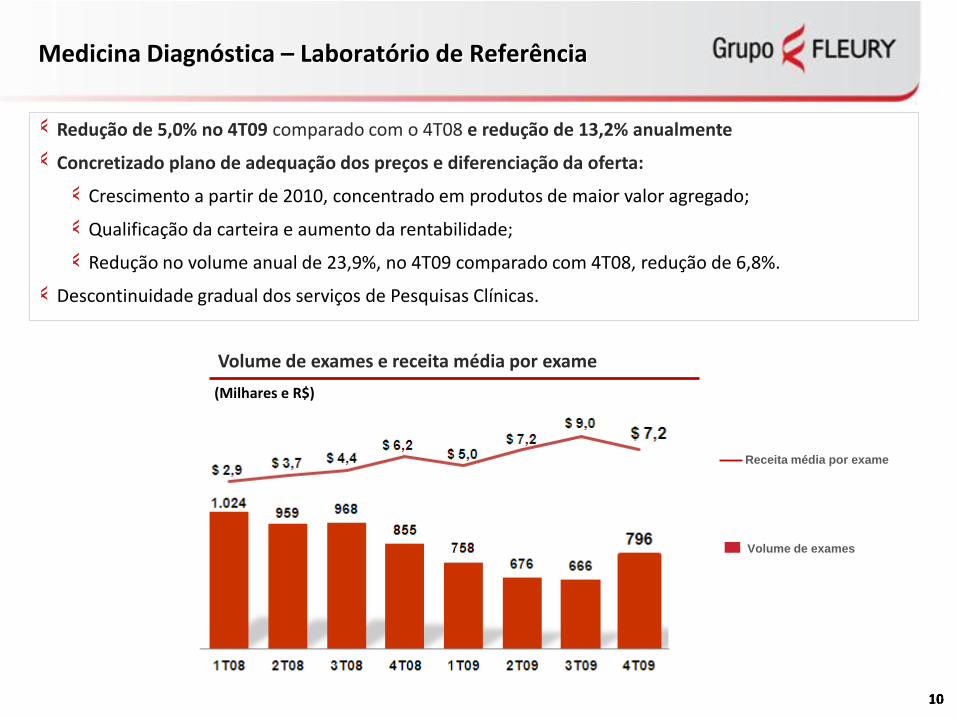

Medicina Diagnóstica – Laboratório de Referência

1010

Redução de 5,0% no 4T09 comparado com o 4T08 e redução de 13,2% anualmente

Concretizado plano de adequação dos preços e diferenciação da oferta:

Crescimento a partir de 2010, concentrado em produtos de maior valor agregado;

Qualificação da carteira e aumento da rentabilidade;

Redução no volume anual de 23,9%, no 4T09 comparado com 4T08, redução de 6,8%.

Descontinuidade gradual dos serviços de Pesquisas Clínicas.

1010

Volume de exames e receita média por exame

(Milhares e R$)

Volume de exames

Receita média por exame

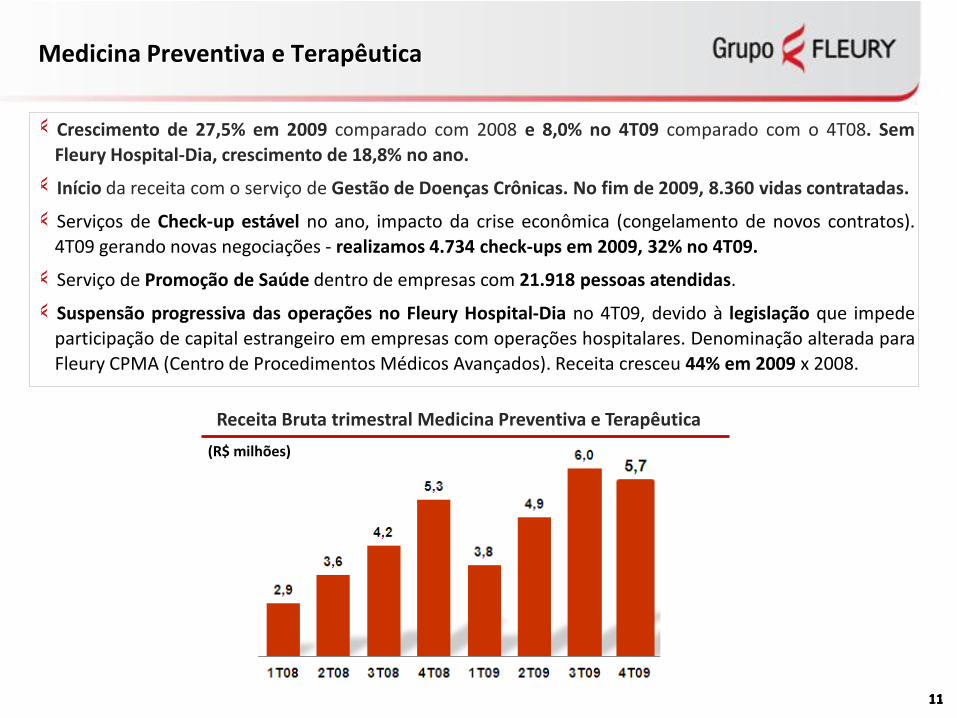

Medicina Preventiva e Terapêutica

1111

Crescimento de 27,5% em 2009 comparado com 2008 e 8,0% no 4T09 comparado com o 4T08. Sem

Fleury Hospital-Dia, crescimento de 18,8% no ano.

Início da receita com o serviço de Gestão de Doenças Crônicas. No fim de 2009, 8.360 vidas contratadas.

Serviços de Check-up estável no ano, impacto da crise econômica (congelamento de novos contratos).

4T09 gerando novas negociações - realizamos 4.734 check-ups em 2009, 32% no 4T09.

Serviço de Promoção de Saúde dentro de empresas com 21.918 pessoas atendidas.

Suspensão progressiva das operações no Fleury Hospital-Dia no 4T09, devido à legislação que impede

participação de capital estrangeiro em empresas com operações hospitalares. Denominação alterada para

Fleury CPMA (Centro de Procedimentos Médicos Avançados). Receita cresceu 44% em 2009 x 2008.

1111

Receita Bruta trimestral Medicina Preventiva e Terapêutica

(R$ milhões)

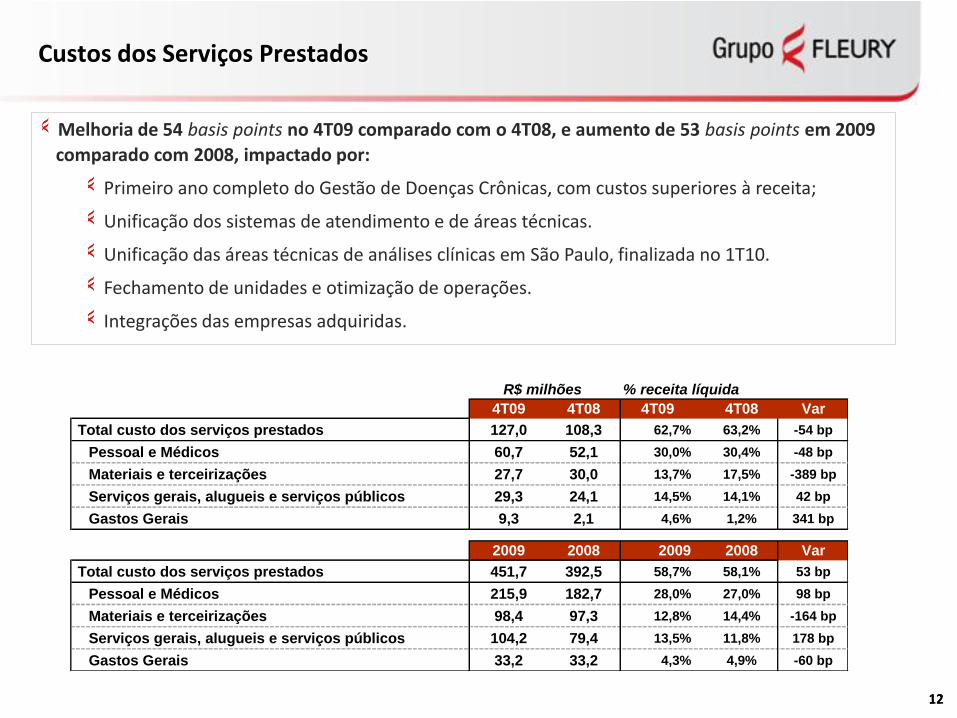

Custos dos Serviços Prestados

1212

Melhoria de 54 basis points no 4T09 comparado com o 4T08, e aumento de 53 basis points em 2009

comparado com 2008, impactado por:

Primeiro ano completo do Gestão de Doenças Crônicas, com custos superiores à receita;

Unificação dos sistemas de atendimento e de áreas técnicas.

Unificação das áreas técnicas de análises clínicas em São Paulo, finalizada no 1T10.

Fechamento de unidades e otimização de operações.

Integrações das empresas adquiridas.

4T09 4T08 4T09 4T08 Var

Total custo dos serviços prestados 127,0 108,3 62,7% 63,2% -54 bp

Pessoal e Médicos 60,7 52,1 30,0% 30,4% -48 bp

Materiais e terceirizações 27,7 30,0 13,7% 17,5% -389 bp

Serviços gerais, alugueis e serviços públicos 29,3 24,1 14,5% 14,1% 42 bp

Gastos Gerais 9,3 2,1 4,6% 1,2% 341 bp

R$ milhões % receita líquida

2009 2008 2009 2008 Var

Total custo dos serviços prestados 451,7 392,5 58,7% 58,1% 53 bp

Pessoal e Médicos 215,9 182,7 28,0% 27,0% 98 bp

Materiais e terceirizações 98,4 97,3 12,8% 14,4% -164 bp

Serviços gerais, alugueis e serviços públicos 104,2 79,4 13,5% 11,8% 178 bp

Gastos Gerais 33,2 33,2 4,3% 4,9% -60 bp

Despesas Operacionais

1313

Despesas gerais e administrativas caixa (desconsiderando depreciação e amortização) totalizou R$ 151,2

milhões em 2009, 19,6% sobre a receita líquida, uma redução de 35 basis points comparado a 2008.

Este valor foi 12% superior a 2008, decorrente, principalmente de despesas de reestruturações e

integrações das áreas administrativas, que viabilizarão sinergias com as empresas adquiridas.

As depreciações aumentaram R$ 8,5 milhões no ano, resultado dos investimentos de 2008 e 2009.

Outras receitas (despesas) operacionais, líquidas incluem aproximadamente R$ 10 milhões de perdas

com glosas e PDD, parcialmente compensadas por ganhos de R$ 7,8 milhões na adesão ao REFIS IV.

A provisão para contingências apresentaram em 2009 R$ 14,9 milhões em reversões constituídas em

períodos anteriores.

2009 2008 2009 2008 Var

Total depesas operacionais (caixa) 139,1 129,2 18,1% 19,1% -107 bp

Gerais e administrativas 140,2 124,0 18,2% 18,4% -16 bp

PPR 11,0 10,9 1,4% 1,6% -19 bp

Outras receitas (despesas) operacionais 2,6 -6,3 0,3% -0,9% 127 bp

Provisão para contingências -14,6 0,6 -1,9% 0,1% -199 bp

R$ milhões % receita líquida

EBITDA

1414

Crescimento de 16,0% em 2009 comparado com 2008, atingindo R$ 179,3 milhões.

Importante destacar que despesas adicionais incorridas em 2009 com integrações, unificações de

sistemas e fechamento de unidades (total de R$ 5,9 milhões), bem como prejuízos com a suspensão do

Fleury Hospital-Dia (R$ 5,2 milhões) e início do serviço de Gestão de Doenças Crônicas (R$ 5,3 milhões),

não foram deduzidas para cálculo do EBITDA.

Total de R$ 41 milhões no 4T09, 13,8% superior ao 4T08.

A margem de EBITDA sobre a receita líquida melhorou 40 basis points no ano de 2009 comparado ao

ano de 2008, mesmo com o 4T09 impactado por despesas eventuais e integração do Weinmann (a

margem de EBITDA do 4T09 foi de 20,2%).

EBITDA e margem de EBITDA

(R$ Milhões)

19,5% 17,9% 22,9% 23,3% 21,0% 20,2%

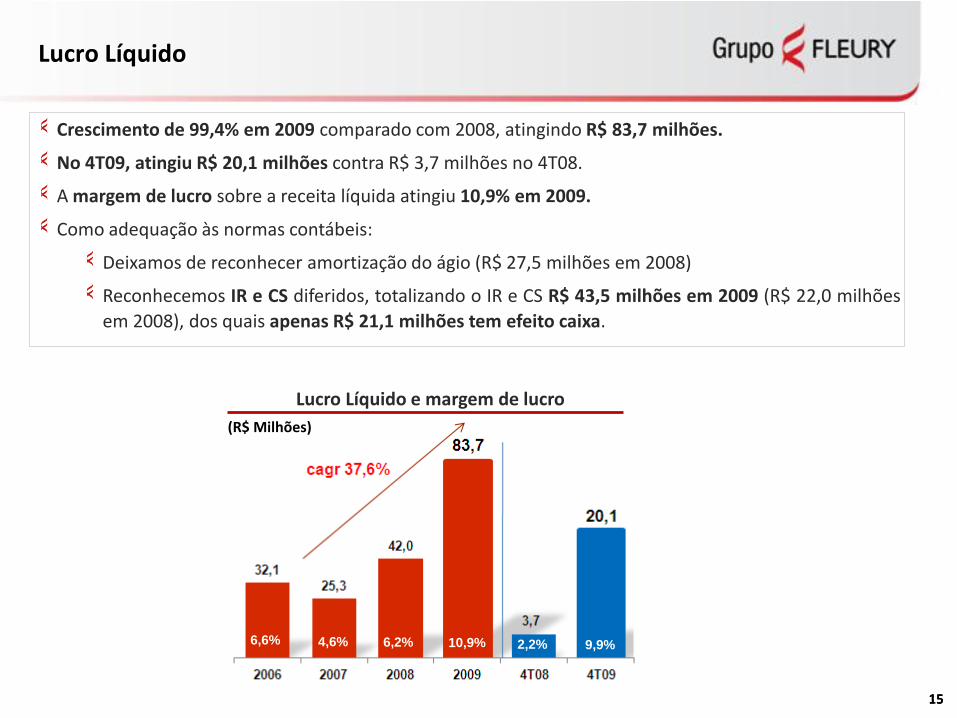

Lucro Líquido

1515

Crescimento de 99,4% em 2009 comparado com 2008, atingindo R$ 83,7 milhões.

No 4T09, atingiu R$ 20,1 milhões contra R$ 3,7 milhões no 4T08.

A margem de lucro sobre a receita líquida atingiu 10,9% em 2009.

Como adequação às normas contábeis:

Deixamos de reconhecer amortização do ágio (R$ 27,5 milhões em 2008)

Reconhecemos IR e CS diferidos, totalizando o IR e CS R$ 43,5 milhões em 2009 (R$ 22,0 milhões

em 2008), dos quais apenas R$ 21,1 milhões tem efeito caixa.

Lucro Líquido e margem de lucro

(R$ Milhões)

6,6% 4,6% 6,2% 10,9% 2,2% 9,9%

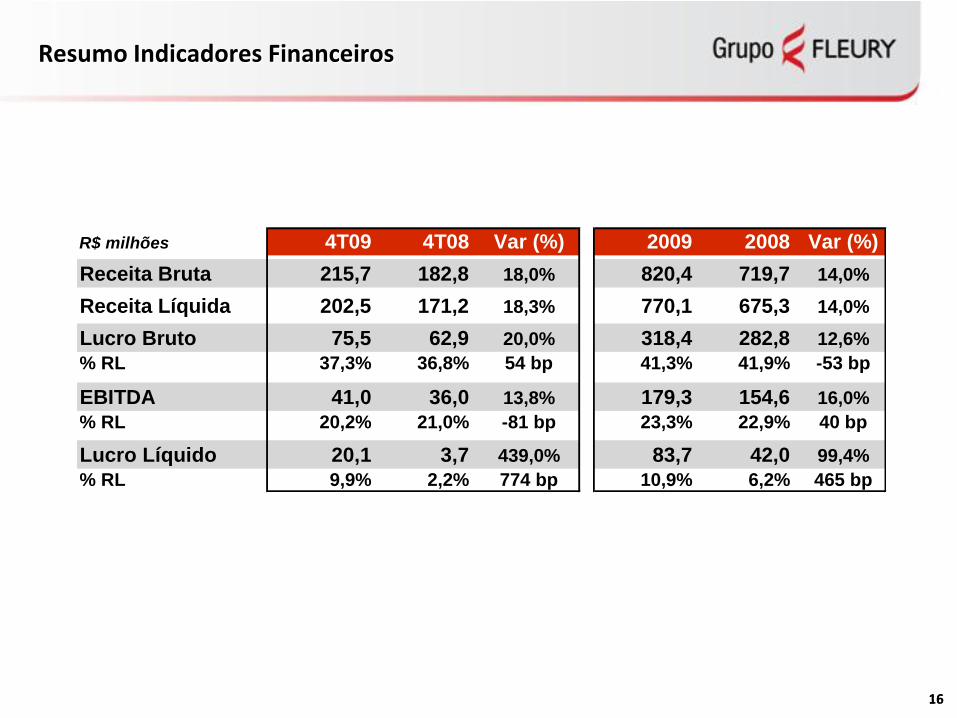

Resumo Indicadores Financeiros

1616

R$ milhões 4T09 4T08 Var (%) 2009 2008 Var (%)

Receita Bruta 215,7 182,8 18,0% 820,4 719,7 14,0%

Receita Líquida 202,5 171,2 18,3% 770,1 675,3 14,0%

Lucro Bruto 75,5 62,9 20,0% 318,4 282,8 12,6%

% RL 37,3% 36,8% 54 bp 41,3% 41,9% -53 bp

EBITDA 41,0 36,0 13,8% 179,3 154,6 16,0%

% RL 20,2% 21,0% -81 bp 23,3% 22,9% 40 bp

Lucro Líquido 20,1 3,7 439,0% 83,7 42,0 99,4%

% RL 9,9% 2,2% 774 bp 10,9% 6,2% 465 bp

22,7%

20,7% 21,0%

23,3%22,4%

4T08 1T09 2T09 3T09 4T09

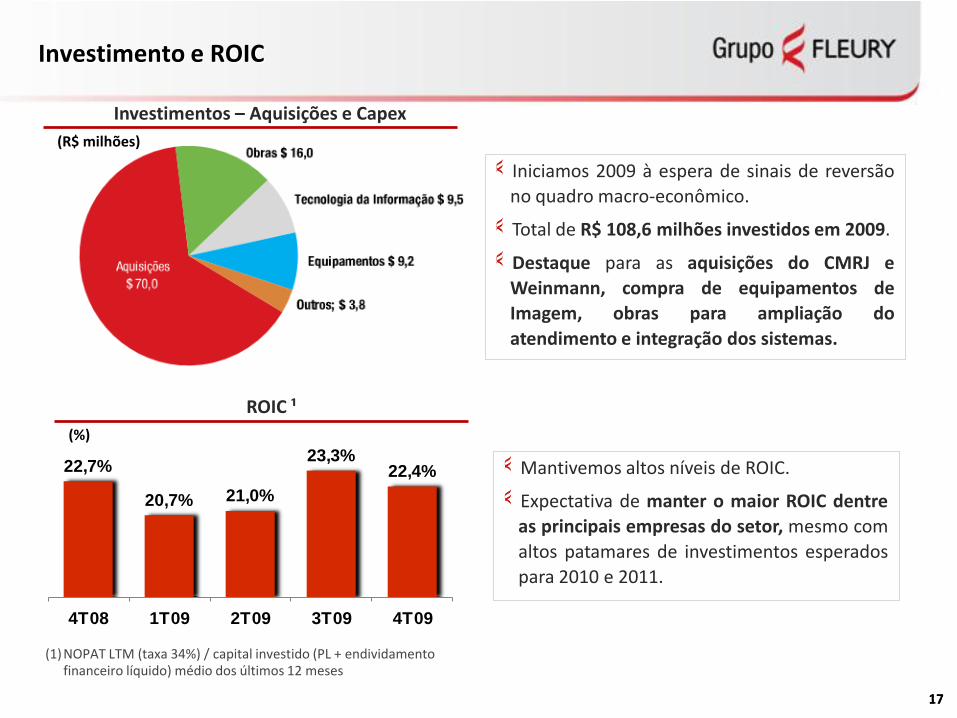

Investimento e ROIC

1717

ROIC ¹

(%)

(1)NOPAT LTM (taxa 34%) / capital investido (PL + endividamento financeiro líquido) médio dos últimos 12 meses

Investimentos – Aquisições e Capex

(R$ milhões)

Iniciamos 2009 à espera de sinais de reversão

no quadro macro-econômico.

Total de R$ 108,6 milhões investidos em 2009.

Destaque para as aquisições do CMRJ e

Weinmann, compra de equipamentos de

Imagem, obras para ampliação do

atendimento e integração dos sistemas.

Mantivemos altos níveis de ROIC.

Expectativa de manter o maior ROIC dentre

as principais empresas do setor, mesmo com

altos patamares de investimentos esperados

para 2010 e 2011.

90

92

94

96

98

100

102

104

106

108

110

30/3

/10

24/3

/10

18/3

/10

12/3

/10

8/3

/10

2/3

/10

24/2

/10

18/2

/10

10/2

/10

4/2

/10

29/1

/10

22/1

/10

18/1

/10

12/1

/10

6/1

/10

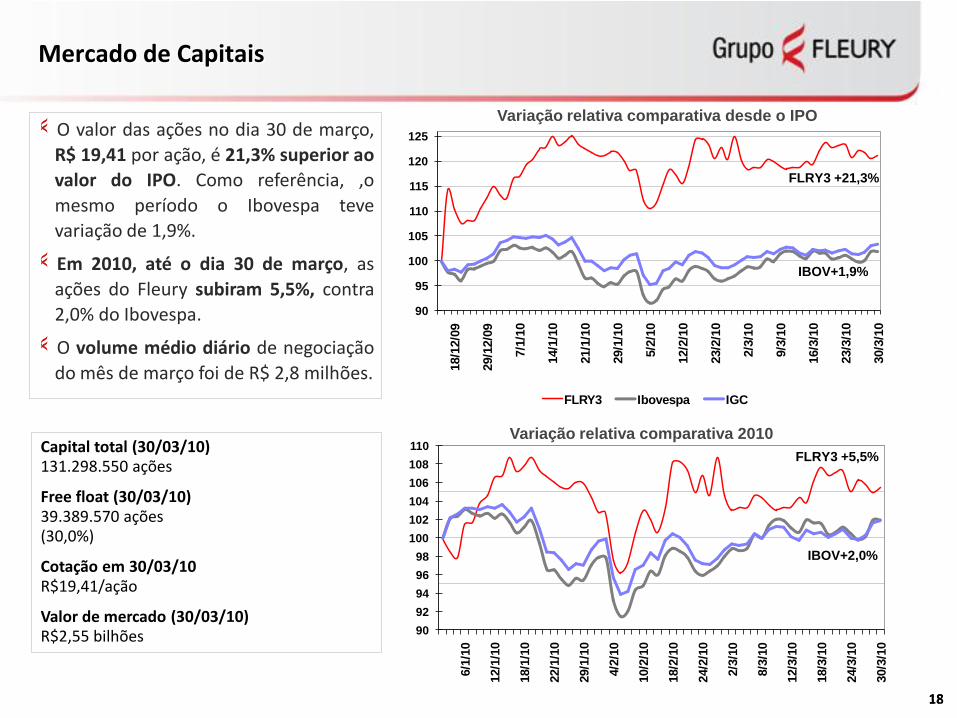

Mercado de Capitais

1818

Capital total (30/03/10)131.298.550 ações

Free float (30/03/10)39.389.570 ações(30,0%)

Cotação em 30/03/10R$19,41/ação

Valor de mercado (30/03/10)R$2,55 bilhões

O valor das ações no dia 30 de março,

R$ 19,41 por ação, é 21,3% superior ao

valor do IPO. Como referência, ,o

mesmo período o Ibovespa teve

variação de 1,9%.

Em 2010, até o dia 30 de março, as

ações do Fleury subiram 5,5%, contra

2,0% do Ibovespa.

O volume médio diário de negociação

do mês de março foi de R$ 2,8 milhões.

Variação relativa comparativa 2010

Variação relativa comparativa desde o IPO

90

95

100

105

110

115

120

125

30/3

/10

23/3

/10

16/3

/10

9/3

/10

2/3

/10

23/2

/10

12/2

/10

5/2

/10

29/1

/10

21/1

/10

14/1

/10

7/1

/10

29/1

2/0

9

18/1

2/0

9

FLRY3 Ibovespa IGC

FLRY3 +21,3%

IBOV+1,9%

FLRY3 +5,5%

IBOV+2,0%

Fábio Tadeu Marchiori GamaDiretor Executivo de Finanças e Relações com Investidores

João Ricardo Kalil PatahGerente de Relações com Investidores

Phone: +55 11 50147413

E-mail: [email protected]

19