relatório de gestão das reservas internacionais - bcb.gov.br · e que reduza a exposição do...

TRANSCRIPT

Relatório de Gestão das Reservas InternacionaisVolume 10 | Março de 2018

ISSN 2175-9251

Relatório de Gestão das Reservas InternacionaisVolume 10 | Março de 2018

ISSN 2175-9251

Relatório de Gestão dasReservas InternacionaisPublicação anual do Banco Central do Brasil/Departamento de Riscos Corporativos e Referências Operacionais

Os textos e os correspondentes quadros estatísticos e gráficos são de responsabilidade do Departamento de Riscos Corporativos e Referências Operacionais (e-mail: [email protected]).

Informações sobre o relatório

Telefone: (61) 3414-2685 e 3553-2685

É permitida a reprodução das matérias, desde que mencionada a fonte: Relatório de Gestão das Reservas Internacionais, v. 10.

Atendimento ao Cidadão

Banco Central do BrasilSBS – Quadra 3 – Bloco B – Edifício-Sede – 2º subsolo70074-900 Brasília – DFTelefone: 145 (custo de uma ligação local)Internet: <www.bcb.gov.br/?ATENDIMENTO>

Sumário

Sumário executivo, 5

1 Gestão das reservas internacionais, 7

1.1 Introdução, 71.2 Indicadores econômicos, 81.3 Governança, 11

2 Política de investimento, 14

2.1 Distribuição por moedas, 152.2 Classesdeativos, 152.3 Prazomédiodeinvestimento,17

3 Administração de riscos, 18

3.1 Risco de mercado, 183.1.1 Valor em Risco, 193.1.2 Testes de estresse, 19

3.2 Risco de liquidez, 213.3 Risco de crédito, 223.4 Risco operacional, 25

4 Resultados, 27

4.1 Relação entre risco e retorno, 29

Anexo, 31

Glossário, 37

Março 2018 | Relatório de Gestão das Reservas Internacionais5

Sumário executivo

O Banco Central do Brasil (BC) prioriza a transparência do processo de administração das reservas internacionais. Esta publicação é o décimo volume do Relatório de Gestão das Reservas Internacionais e detalha a evolução das reservas internacionais do Brasil, destacando as alterações implantadas em seu gerenciamento ao longo de 2017.

A gestão das reservas internacionais ancora-se em sistema de governança que contemplahierarquiadefinidaentrediversas instânciasdecisórias,bemcomosistema de controle e de aferição diários de resultados e de acompanhamento dosinvestimentos.Paraessagestão,foiconcebidoumarcabouçobaseadoemtrês pilares: i) carteira de referência; ii) limites operacionais; e iii) mensuração de resultados. Adicionalmente, são monitorados, diariamente, os riscos de mercado, de crédito, de liquidez e operacional.

CompeteàDiretoriaColegiadadoBCestabelecerosobjetivosestratégicoseoperfilderiscoederetornodasreservasinternacionaisdopaís.Seguindoessasdiretrizes,busca-seumaalocaçãoestratégicaquepossuacaracterísticasanticíclicasequereduzaaexposiçãodopaísaoscilaçõescambiais.

Em 30 de dezembro de 2017, as reservas internacionais do Brasil totalizavam, pelo conceitodeliquidezinternacional,US$381,97bilhões.Oriscodemercado(Value at Risk–VaR)médiodosinvestimentos,queagregaascomponentesdejurosede moedas, em 2017, foi de 2,0% ao ano, pouco abaixo do valor observado no anoanterior.Oprazomédioobservadodefimdeperíododacarteiratotalfoide1,69anoem2017,apresentandolevequedafrentea2016,dentrodaflutuaçãoesperada.Quantoaoriscodecrédito,adistribuiçãomédiadosativosporrating em2017mostraque89%daexposiçãoapresentamclassificaçãodecrédito“Aaa”e8%,“Aa”.Em2017,oriscodeliquidez,quelevaemconsideraçãoadiferençadepreços (spread)entreasofertasdecompraedevendadostítulospertencentesàscarteirasdeinvestimento,manteve-seempatamaresbaixosesimilaresaosde2017:0,03%,0,12%e0,10%paratítulossoberanos,supranacionaiseagências,respectivamente.

O ano de 2017 foi marcado pela aceleração da economia global, em especial nos paísesavançados.Defato,em2017,consolidou-searecuperaçãodaeconomiadaZonadoEuro,osEUAcontinuaramemsuaexpansão,eo Japãomostroucrescimento mais duradouro desde 1999.

Oambientedecrescimentoglobalcomtaxasdejurosemníveishistoricamentebaixos,alémdoexcessodeliquideznomercadoemfunçãodepolíticasmonetárias

Março 2018 | Relatório de Gestão das Reservas Internacionais6

ultra-acomodatícias e a expectativa de inflação relativamente controladapropiciaramaaltageneralizadadosmercadosdeaçõesem2017,atingindoníveisrecordescomvolatilidadehistoricamentebaixa.Adicionalmente,aexpectativadecortesdeimpostoscorporativosedesregulamentaçãofinanceiranosEUAeamaiorlucratividade(acimadoesperadopelomercado)dasempresasnegociadasem bolsa também deram suporte às altas das ações.

Em2017,asreservasinternacionaisbrasileirasapresentaramresultadopositivode 2,27%. Ao longo do ano, foi apresentada alta de juros consistente com a recuperação das economias centrais. Contudo, esse movimento foi sobrepujado peloganhocomcarregamento,levandoaresultadopositivocomjurosde0,74%.Omesmopodeserditododólaramericanofrenteàsdemaismoedasdareserva:com desvalorização frente às demais moedas, levou a ganhos para as reservas de 1,53%.

O Relatório de Gestão das Reservas Internacionais estádivididoemquatrocapítulos.O primeiro apresenta os fundamentos nos quais se baseia a gestão das reservas internacionais.Osegundodescreveapolíticadeinvestimento.Oterceiroexplicitaosdiversosriscosenvolvidosnessesinvestimentos.Oúltimomostraosresultadosagregadosdaaplicaçãodasreservas,quepermitemverificaraadequaçãodasestratégias vis-à-visaosobjetivosestratégicosdefinidospeloBC.ORelatóriotambémcontémumanexo,quetraztabelasapartirdasquaisseconfeccionaramosgráficosconstantesdodocumento,alémdoglossáriocomosprincipaistermosutilizados.

Março 2018 | Relatório de Gestão das Reservas Internacionais7

1 Gestão das reservas internacionaisEste capítulo apresenta os fundamentos nos quais se baseia a gestão das reservas internacionais.

1.1 Introdução

Ocrescimentodaatividadeeconômicaglobalsubiulevementeem2017frentea 2016, para 3,7%, maior ritmo desde 2011. Como mostra a Tabela 1.1, houve aceleração tanto das economias centrais quanto das economias emergentes.

Tabela 1.1 – Crescimento real do PIB (%)

Período 2016 20171/

Mundo 3,2% 3,7%

Países avançados 1,7% 2,3%

EUA 1,5% 2,3%

Zona do Euro 1,8% 2,4%

Japão 0,9% 1,8% Países emergentes2/ 4,4% 4,7%

China 6,7% 6,8%

Índia 7,1% 6,7%

Rússia -0,2% 1,8%

África do Sul 0,3% 0,9%

Brasil -3,5% 1,1%

Fonte: Fundo Monetário Internacional

1/ Projeções do FMI para 2017.2/ O grupo inclui economias em desenvolvimento.

O ano de 2017 foi marcado pela aceleração da economia global, em especial nos paísesavançados.Defato,em2017,consolidou-searecuperaçãodaeconomiadaZonadoEuro,osEUAcontinuaramemsuaexpansão,eo Japãomostroucrescimento mais duradouro desde 1999.

A economia americana mostrou resiliência às altas de juros do Federal Reserve (Fed), tendomantidoo caminhode consecutivos resultadospositivos, comoaumento do Produto Interno Bruto (PIB) e diminuição da taxa de desemprego. Esses resultados, aliadosà reformafiscal aprovadanoquarto trimestre, comoobjetivodeproporcionar futuroestímuloàeconomia, jápróximaaoplenoemprego,mantêmpara2018aexpectativadeprosseguimentodoprocessodenormalizaçãomonetária,consistindoemmaisaumentosdataxabásicaeretraçãodo balanço do Fed.

Março 2018 | Relatório de Gestão das Reservas Internacionais8

A Zona do Euro apresentou crescimento econômico mais robusto e difundido entre seus membros no ano de 2017, acompanhado de queda na taxa de desemprego, inclusivenospaísesperiféricos.Apesardoaquecimentodaeconomia,ainflaçãocontinuacontida,emespecialonúcleo,oqueexplicaaposturacautelosadoEuropean Central Bank(ECB)nanormalizaçãodasuapolíticamonetária.

O Japão, comopaís exportador, foi beneficiadopormaior demanda globale moeda relativamente desvalorizada e registrou crescimento maior em 2017.Adicionalmente, foi revertida,ao longode2017,adeflaçãoqueocorrecronicamentenaeconomiajaponesa,apesardeainflaçãodoanonãoteratingidoa meta de 2% estabelecida por seu banco central.

As autoridades monetárias dos EUA, Canadá e Reino Unido responderam às condiçõesatuaisdaeconomiacomapertomonetário.Seusmercadosderendafixasinalizaramqueoespaçoparaaltasdejurospodeserlimitado,poisverificou-sesubstancialplanificaçãodacurvadejuros.NaZonadoEuro,apesardoanúnciodadiminuiçãodascomprasdetítulospeloECB,nãoháexpectativademudançade juros de curto prazo.

Osprincipaisriscosqueseapresentavamnofinalde2017nohorizontedecurtoprazonocenáriointernacionaleram:i)normalizaçãodapolíticamonetárianaseconomiascentraismaisrápidaqueaatualmenteprecificada,causandopioranaaversão ao risco global e desaceleração econômica; ii) aumento inesperado das taxasdeinflação,devidoàaceleraçãoeconômica,levandoaapertomonetáriomaisrápidoqueoprecificadoe;iii)desaceleraçãodaeconomiachinesanessemomentodetransição,oquepoderiaimpactarnegativamenteosmercadosdeações, moedas e commodities.

1.2 Indicadores econômicos

OGráfico1.1apresentaocomportamentodasexportaçõesedasimportaçõesbrasileiras, assimcomoda taxade câmbiodólar/real, noperíodode2008a2017.Observou-sevariaçãopositivatantonasexportações(17,55%)quantonasimportações (9,59%) em 2017, em comparação aos valores de 2016, de modo que o Brasil registrou o maior superavitnabalançacomercialdasuahistória.Ataxanominaldecâmbioterminou2017comlevealtade1,49%nacomparaçãocomofinalde2016ecaiu8,35%nacomparaçãodasmédiasanuais.Deve-senotarqueocomportamentodataxadecâmbiodólar/realpossuialtacorrelação(positiva)comavalorizaçãodoíndicedólar,oqualexpressaovalordodólaremrelaçãoaumacestademoedasdepaísesdesenvolvidos,comopodeservistonoGráfico1.2.Ataxadecâmbiotambémapresentaaltacorrelação,nessecasonegativa,comoíndicedecommodities Commodity Research Bureau (CRB), conforme se observanoGráfico1.3.

Março 2018 | Relatório de Gestão das Reservas Internacionais9

050100150200250300350400450500

1,5

2,0

2,5

3,0

3,5

4,0

4,5

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Câmbio R$/US$ CRB

Gráfico 1.3 – Câmbio (R$/US$) e CRB

Fonte: Bloomberg

R$/US$

0

50

100

150

200

250

300

1

2

3

4

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Exportações Importações Câmbio médio R$/US$

Gráfico 1.1 – Balança comercial e câmbio (R$/US$)

Fonte: Banco Central do Brasil

R$/US$ US$ bilhões

70

80

90

100

1,5

2,0

2,5

3,0

3,5

4,0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017Câmbio R$/US$ Índice Dólar

Gráfico 1.2 – Câmbio (R$/US$) e Índice Dólar

Fonte: Reuters

R$/US$

Março 2018 | Relatório de Gestão das Reservas Internacionais10

O PIB brasileiro apresentou recuperação em 2017, com alta projetada de 1,1%, apósdoisanosderecessão.ComoilustraoGráfico1.4,adívidalíquidacontinuouna ascensão iniciada com a recessão, em 51,6% do PIB, enquanto a reserva internacionalcaiulevementepara18,2%doPIB,devidoaefeitosdecâmbio.

Omercadoacionárionorte-americano,representadonoGráfico1.5peloíndiceS&P500,terminou2017comfortealtade19,45%emrelaçãoaofinalde2016.Acontinuidadedarecuperaçãoeconômicaamericana,amaiorlucratividade(doqueaesperadapelomercado)dasempresasnegociadas,aprecificaçãodoestímulofiscaladvindodocortedeimpostosaprovadoemdezembroeonívelaindabaixodosjurosconstituemosprincipaisfatoresassociadosaessaalta,cujaprincipalmarcaem2017foiabaixavolatilidade.

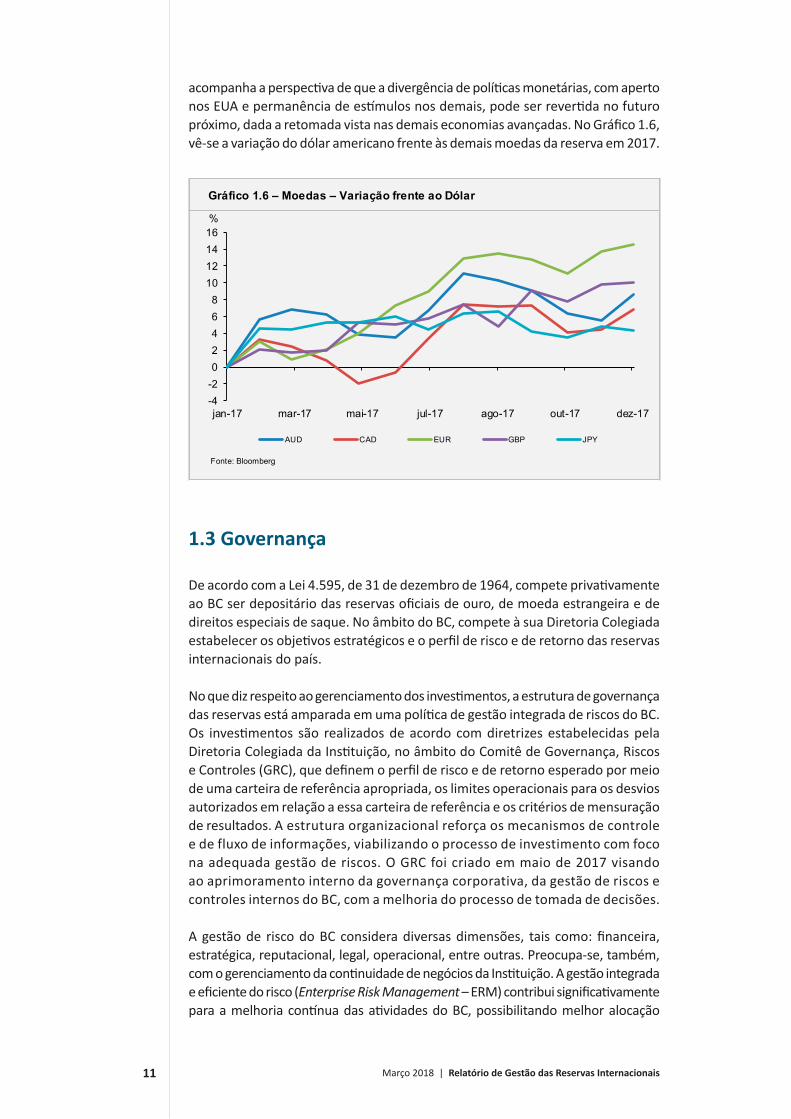

Aolongodoanode2017,verificou-seadesvalorizaçãododólaramericanofrenteàs principais moedas, inclusive as demais moedas da reserva. Este movimento

0

25

50

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Dívida líquida do setor público (% PIB) Reservas internacionais (% PIB)

Fonte: Banco Central do Brasil

Gráfico 1.4 – Dívida líquida do setor público e reservas internacionais (% PIB)

0102030405060708090

0

500

1.000

1.500

2.000

2.500

3.000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

S&P 500 VIX

Gráfico 1.5 – S&P 500 e VIX

Fonte: Bloomberg

Pontos S&P 500 Pontos VIX

Março 2018 | Relatório de Gestão das Reservas Internacionais11

-4-202468

10121416

jan-17 mar-17 mai-17 jul-17 ago-17 out-17 dez-17

AUD CAD EUR GBP JPY

Fonte: Bloomberg

Gráfico 1.6 – Moedas – Variação frente ao Dólar

%

acompanhaaperspectivadequeadivergênciadepolíticasmonetárias,comapertonosEUAepermanênciadeestímulosnosdemais,podeserrevertidanofuturopróximo,dadaaretomadavistanasdemaiseconomiasavançadas.NoGráfico1.6,vê-seavariaçãododólaramericanofrenteàsdemaismoedasdareservaem2017.

1.3 Governança

DeacordocomaLei4.595,de31dedezembrode1964,competeprivativamenteaoBCserdepositáriodasreservasoficiaisdeouro,demoedaestrangeiraededireitosespeciaisdesaque.NoâmbitodoBC,competeàsuaDiretoriaColegiadaestabelecerosobjetivosestratégicoseoperfilderiscoederetornodasreservasinternacionaisdopaís.

Noquedizrespeitoaogerenciamentodosinvestimentos,aestruturadegovernançadasreservasestáamparadaemumapolíticadegestãointegradaderiscosdoBC.Os investimentos são realizadosdeacordo comdiretrizesestabelecidaspelaDiretoriaColegiadadaInstituição,noâmbitodoComitêdeGovernança,RiscoseControles(GRC),quedefinemoperfilderiscoederetornoesperadopormeiode uma carteira de referência apropriada, os limites operacionais para os desvios autorizados em relação a essa carteira de referência e os critérios de mensuração de resultados. A estrutura organizacional reforça os mecanismos de controle e de fluxo de informações, viabilizando o processo de investimento com foco na adequada gestão de riscos. O GRC foi criado em maio de 2017 visando ao aprimoramento interno da governança corporativa, da gestão de riscos e controles internos do BC, com a melhoria do processo de tomada de decisões.

Agestãode riscodoBCconsideradiversasdimensões, tais como:financeira,estratégica, reputacional, legal, operacional, entre outras. Preocupa-se, também, comogerenciamentodacontinuidadedenegóciosdaInstituição.Agestãointegradaeeficientedorisco(Enterprise Risk Management–ERM)contribuisignificativamenteparaamelhoriacontínuadasatividadesdoBC,possibilitandomelhoralocação

Março 2018 | Relatório de Gestão das Reservas Internacionais12

derecursosinstitucionais,humanosefinanceiros.Alémdisso,proporcionamaiortransparêncianadefiniçãodatolerânciaariscodaInstituição,permitindoadequá-laaseusobjetivosestratégicos.

Com a adoção de um modelo integrado e estruturado de gerenciamento de riscos, oBCalinha-seàsmelhorespráticasinternacionais,consolidandosuaposiçãodeexcelência sobre o tema.

Em termos de estrutura de governança, a gestão das reservas está organizada conforme a Figura 1.1.

Figura 1.1 – Estrutura de governança das reservas internacionais

Nonívelsuperiordaestrutura,encontra-seaDiretoriaColegiadadoBC,noâmbitodoGRC,responsávelpor:i)definirasestratégiasdelongoprazopormeiodeumacarteira de referência chamada de benchmark;ii)avaliarosresultadosobtidosnoinvestimentodasreservas;eiii)definiroslimitesoperacionaisaqueestãosujeitososexecutoresdapolíticadeinvestimento.

Pode-sedividir a gerênciados recursosemdoisníveis.Oprimeironível é agerênciaestratégicaedelongoprazo,que,emúltimainstância,éresponsávelpelos investimentosque contribuemparagrandepartedo retorno totaldasreservas.OSubcomitêdeAlocaçãoEstratégica,compostopeloDiretordeAssuntosInternacionais edeGestãodeRiscosCorporativos (Direx) –naqualidadedepresidente–,peloDiretordePolíticaMonetária(Dipom)epeloDiretordePolíticaEconômica (Dipec), é responsável por propor ao GRC a carteira de referência (benchmark), os limites operacionais e os critérios de mensuração de resultados.

Nosegundonível,estáagerênciadecurtoprazo.OSubcomitêdeGestãoAtiva,compostopeloDiretordePolíticaMonetária(Dipom)–naqualidadedepresidente–,peloDiretordeAssuntos Internacionais edeGestãodeRiscosCorporativos(Direx)epeloDiretordePolíticaEconômica(Dipec),reúne-setrimestralmentee estabelece estratégias de desvio em relação à carteira de referência, dentro dos limites operacionais estabelecidos pelo GRC. Essa forma de gerenciamento échamadadegestãoativaetemcomoobjetivoprincipalaelevaçãodoretornototal, aproveitando eventuais oportunidades de mercado.

Março 2018 | Relatório de Gestão das Reservas Internacionais13

Osparâmetros e os critérios de investimento sãomonitoradospor sistemagerencial desenvolvido internamente. Os controles são realizados diariamente, e eventuais quebras dos limites operacionais estabelecidos são comunicadas automaticamenteatodososmembrosdaDiretoriaColegiada.

Noqueserefereaosaspectosoperacionais,aaplicaçãodasreservasinternacionaisenvolveosprocessosde investimento,de conformidadeede liquidaçãodasoperações.Conformidadee liquidação sãoprocedimentos críticosnagestãodas reservas internacionais, por afetarem os aspectos de segurança, liquidez e rentabilidadedosinvestimentosemumambientecomliquidaçãoemdiferentesmoedas, praças e fusos horários.

O processo de administração das reservas internacionais está sujeito a cinco diferentestiposdecontrole:i)controleinternodoDepartamentodasReservasInternacionais (Depin), por intermédio da Divisão de Controle Interno (Dicoi); ii) controle interno da Auditoria do BC; iii) controle externo ao BC, mas interno aoPoderExecutivoFederal,feitopelaControladoria-GeraldaUnião(CGU);iv)controleexternodoTribunaldeContasdaUnião(TCU);e,porfim,v)controleexterno exercido por auditor independente.

Março 2018 | Relatório de Gestão das Reservas Internacionais14

2 Política de investimentoA política de investimento reflete as preferências de risco do Banco Central do Brasil.

ApolíticadeinvestimentoédefinidapelaDiretoriaColegiada,noâmbitodoGRC,emfunçãodosobjetivosestratégicosde longoprazoaseremalcançadoscomasreservas internacionais,taiscomo:darconfiançaaomercadodequeopaísserá capaz de honrar seus compromissos externos e fornecer suporte à execução daspolíticasmonetáriae cambial.Comodesdobramentosestratégicosdessesobjetivos,busca-seumaalocaçãoestratégicaquepossuacaracterísticasanticíclicasequereduzaaexposiçãodopaísaoscilaçõescambiais.Umavezconsideradaaestratégiadecoberturacambialdadívidaexternabrutaedealocaçãocomcaráteranticíclico,oinvestimentodasreservasinternacionaisérealizadocomoauxíliodetécnicasdeotimizaçãorisco-retornodecarteira,observadososcritériosdesegurança, liquidez e rentabilidade, priorizados nessa ordem.

ADiretoriaColegiadadefineumacarteiradeinvestimentoscomoreferênciaparaasaplicaçõesdasreservas,comumperfilestratégicoehorizontedeinvestimentodelongoprazo,querefleteaspreferênciasinstitucionaisdoBCnoquedizrespeitoà relação entre risco e retorno. Flutuações de curto prazo nas variáveis que afetam ospreçosdosativos,comocotaçõesdemoedaetaxasdejuros,nãoafetamasdecisões de longo prazo.

Alterações intencionais em relação à carteira de referência, em função das oscilações das condições de mercado, podem ser assumidas e são monitoradas diariamente por sistemas de controle interno. Ou seja, as reservas internacionais sãogerenciadasdeformaativa,podendodesviar-semarginalmentedacarteiradereferência,dentrodoslimitesoperacionaispreviamentedefinidospelaDiretoriaColegiada.

O BC investe em dois fundos do Bank for International Settlements (BIS),oBIS Investment Pool(Bisip),sendoumdelescompostoportítulosgovernamentaisdosEstadosUnidosvinculadosàinflação(Treasury Inflation-Protected Securities – Tips), eooutrocompostoportítulosgovernamentaischineses(denominadosnamoedachinesa,CNY).OvolumetotalalocadonoBisipnofinalde2017eradeUS$362,6milhões.Emjaneirode2017,foifinalizadooProgramadeGerenciamentoExterno(PGER) das reservas internacionais, iniciado em fevereiro de 2012, e os recursos alocadosnoprograma(US$5,68bilhões)foraminternalizados.

Aseguir,sãodescritososaspectosfundamentaisdapolíticadeinvestimentodasreservasinternacionais.Deformagenérica,pode-sesegmentaressapolíticadeinvestimentoemtermosdedistribuiçãopormoedas,porclassesdeativosepeloprazomédiodeinvestimento.

Março 2018 | Relatório de Gestão das Reservas Internacionais15

2.1 Distribuição por moedas

Comomencionadoanteriormente,umdosobjetivosnoâmbitodagestãodasreservasinternacionaiséareduçãodaexposiçãodopaísaoriscocambial.Dessaforma,define-seumacarteiradiversificadacomperfilanticíclicoequebusqueacoberturacambialdadívidaexternabruta.Emdezembrode2017,aalocaçãopormoedasdasreservassedavadaseguinteforma:82,3%emdólarnorte-americano,5,0%emeuro,4,5%emdólarcanadense,2,9%emdólaraustraliano,2,8%emlibraesterlina, 1,8% em iene e 0,8% em ouro. Com essa alocação, realizam-se 100% do hedge (proteção)cambialdadívidaexternasoberanaedadívidaexternabruta.1 OGráfico2.1mostraaevoluçãodaalocaçãopormoedasaofinaldecadaano.

Verifica-se,emtodooperíodo,odólarnorte-americanocomomoedademaiorparticipaçãonosinvestimentosdasreservasinternacionais.Em2009,iniciou-sepolíticadediversificaçãodemoedasdasreservasinternacionais.Em2015,houvepequenoajustenadistribuiçãodemoedas,afimdefortalecerasposiçõesmaisrepresentativasdacoberturacambial,situaçãomantidaatéofinalde2017.

2.2 Classes de ativos

Os investimentosdasreservas internacionaissãorealizados,basicamente,eminstrumentosderendafixa,notadamenteemtítulosgovernamentaissoberanos,títulosdeagênciasgovernamentaisdediferentespaíses,títulosdeorganismossupranacionais e depósitos bancários a prazo fixo. Agências são entidadespatrocinadasporumgovernonacional, criadas comoobjetivodepromovere fomentar o desenvolvimento de certos setores da economia, levantando recursos, principalmente, pela emissão de papéis no mercado internacional. Os governoscentraisemitemtítulossoberanosparafinanciarseusbalançosfiscais.

1 OsvaloresdedívidaexternabrutasegmentadapormoedapodemserconsultadosnasEstatísticas do Setor Externo,divulgadasmensalmentenosítioeletrônicodoBC.

0%

50%

100%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Fonte: Banco Central do Brasil1/ Reserv as no conceito caixa (dados de f im de período).

Outras Ouro AUD CAD GBP JPY EUR USD

Gráfico 2.1 – Distribuição por moedas das reservas internacionais1/

Março 2018 | Relatório de Gestão das Reservas Internacionais16

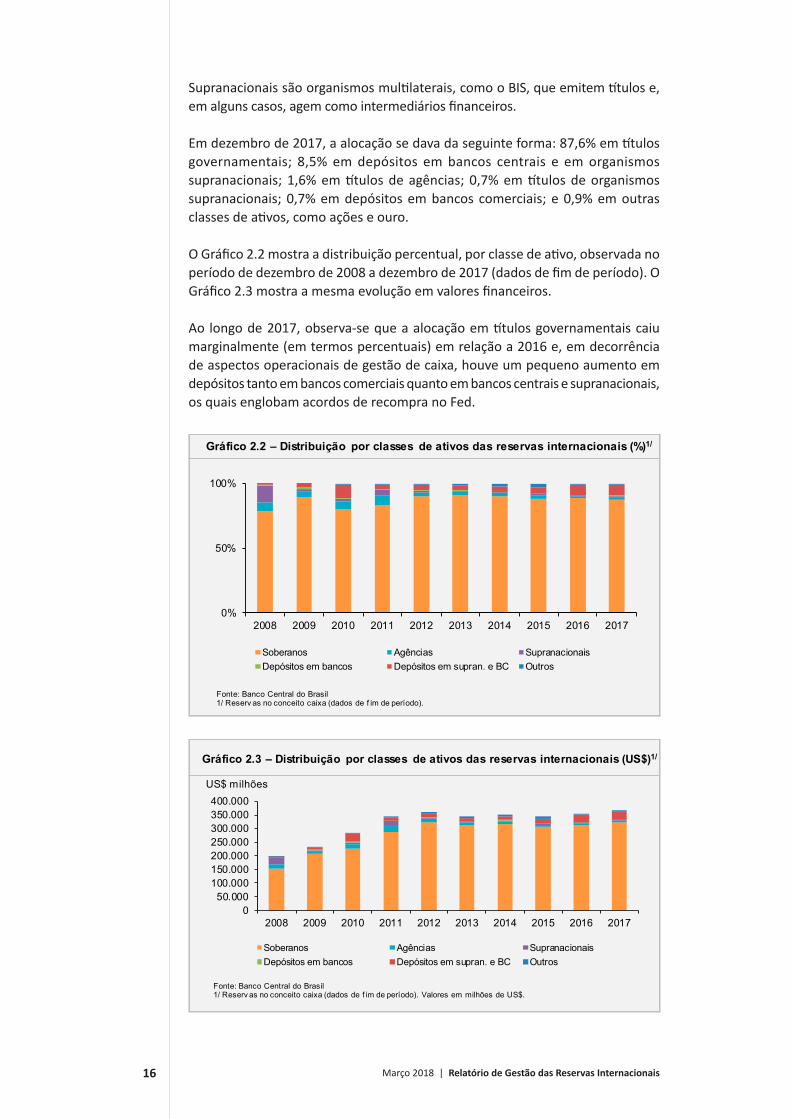

Supranacionaissãoorganismosmultilaterais,comooBIS,queemitemtítulose,emalgunscasos,agemcomointermediáriosfinanceiros.

Emdezembrode2017,aalocaçãosedavadaseguinteforma:87,6%emtítulosgovernamentais; 8,5%emdepósitos embancos centrais e emorganismossupranacionais; 1,6%emtítulosdeagências;0,7%emtítulosdeorganismossupranacionais; 0,7%emdepósitosembancos comerciais; e0,9%emoutrasclassesdeativos,comoaçõeseouro.

OGráfico2.2mostraadistribuiçãopercentual,porclassedeativo,observadanoperíododedezembrode2008adezembrode2017(dadosdefimdeperíodo).OGráfico2.3mostraamesmaevoluçãoemvaloresfinanceiros.

Ao longode2017,observa-sequeaalocaçãoemtítulosgovernamentaiscaiumarginalmente (em termos percentuais) em relação a 2016 e, em decorrência de aspectos operacionais de gestão de caixa, houve um pequeno aumento em depósitostantoembancoscomerciaisquantoembancoscentraisesupranacionais,os quais englobam acordos de recompra no Fed.

0%

50%

100%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Fonte: Banco Central do Brasil1/ Reserv as no conceito caixa (dados de f im de período).

Soberanos Agências SupranacionaisDepósitos em bancos Depósitos em supran. e BC Outros

Gráfico 2.2 – Distribuição por classes de ativos das reservas internacionais (%)1/

050.000

100.000150.000200.000250.000300.000350.000400.000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Fonte: Banco Central do Brasil1/ Reserv as no conceito caixa (dados de f im de período). Valores em milhões de US$.

Soberanos Agências SupranacionaisDepósitos em bancos Depósitos em supran. e BC Outros

Gráfico 2.3 – Distribuição por classes de ativos das reservas internacionais (US$)1/

US$ milhões

Março 2018 | Relatório de Gestão das Reservas Internacionais17

0,0

1,0

2,0

3,0

4,0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Gráfico 2.4 – Prazo médio de investimento – Fim de período1/

Fonte: Banco Central do Brasil1/ Reserv as no conceito caixa (dados anuais de f im de período).

Anos

2.3 Prazo médio de investimento

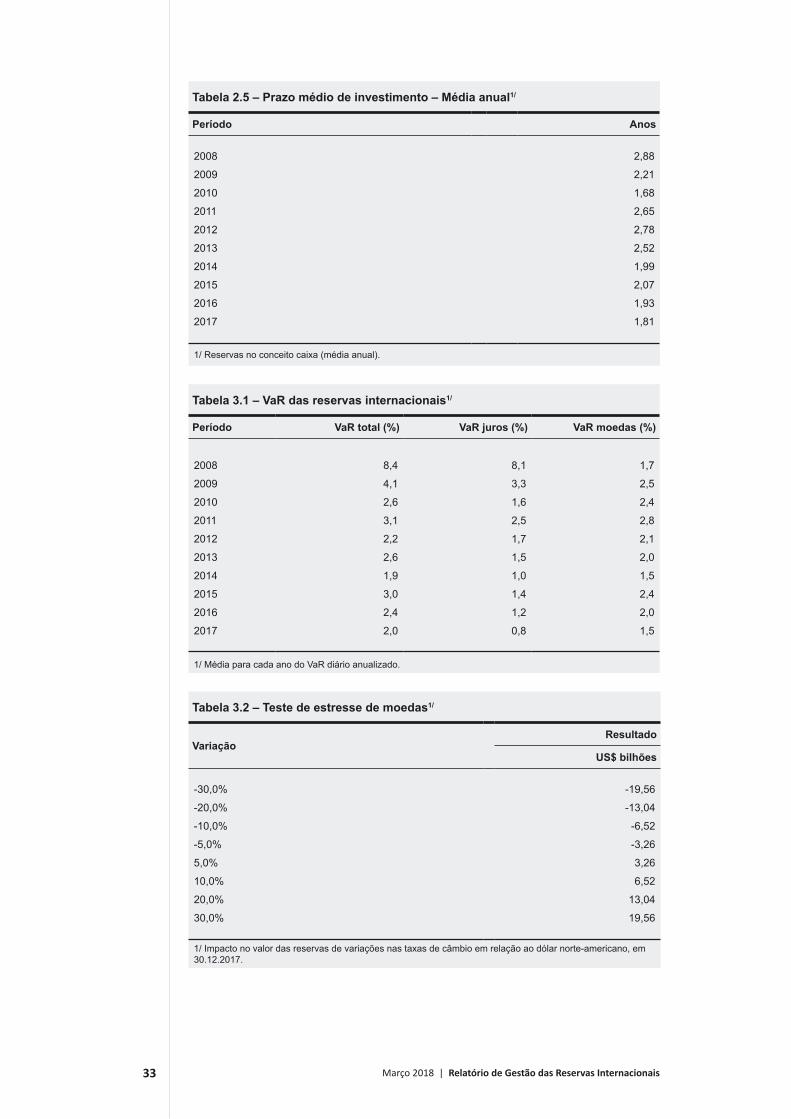

Aescolhadoprazomédiodeinvestimentodasreservasinternacionaisprocuraatender aos critérios de segurança, liquidez e rentabilidade, nessa ordem. O Gráfico2.4apresentaohistóricodoprazomédiodeinvestimentodasreservasparaoperíododedezembrode2008adezembrode2017(dadosdefimdeperíodo).

Em2013,comoobjetivodereduçãodasensibilidadedacarteiraamovimentosdetaxasdejuros(particularmenteàstaxasdejurosdosEstadosUnidos),oíndicedereferência da principal carteira foi reduzido de 1 a 5 para 1 a 3 anos, mantendo-se essemesmoíndiceaolongode2014a2017.Oprazomédiodefimdeperíododacarteira total diminuiu com essa medida, passando de 2,79 anos em 2012 para um patamarpróximodedoisanosnosanossubsequentes,fechando2017comvalorde1,69ano.Quandoconsideradaamédiaanualdoprazomédiodeinvestimento(Gráfico2.5),adiminuiçãoparaopatamaraoredordedoisanosapartirde2014tambéméobservável.Em2017,oprazomédiodeinvestimentofoide1,81ano.

0,0

1,0

2,0

3,0

4,0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Gráfico 2.5 – Prazo médio de investimento – Média anual1/

Fonte: Banco Central do Brasil1/ Reserv as no conceito caixa (média anual).

Anos

Março 2018 | Relatório de Gestão das Reservas Internacionais18

3 Administração de riscos No investimento das reservas, são monitorados os riscos de mercado, de liquidez, de crédito e operacional.

Aanálisedosriscosassociadosaoprocessodeinvestimentoépeçafundamentalparaoentendimentodosresultadosfinanceiroseparaaadequaçãodacarteiradereferênciaaosobjetivosdeinvestimentodasreservas.

Conforme mencionado anteriormente, os diferentes riscos assumidos na aplicação das reservas internacionais são controlados diariamente por um sistema gerencial desenvolvido internamente pelo BC. Esse sistema inclui o cálculo dos riscos de mercado e de crédito, bem como registros de eventuais incidentes operacionais, além de diversos outros controles de limites operacionais.

Oriscodemercadodeumacarteiradeativoséoriscodeseperderemmontantesfinanceirosemfunçãodavariaçãodospreçosdemercadodosativosquecompõemessa carteira.

Oriscodeliquidezcorrespondeaoriscodenãosepodervenderumativooufecharumaposiçãonomomentodesejadosemincorreremcustossignificativos.

Oriscodecréditoéoriscodeumainstituiçãonãoconseguirhonrarpagamentosdecorrentes da emissãode títulos, depósitos ouqualquer outra obrigaçãocontratualoucompromissofinanceiroassumidoscomosinvestidores.

Oriscooperacionalpodeserdefinidocomooriscodeperdas–diretasouindiretas–resultantesdefalha,dadeficiênciaoudainadequaçãodeprocessosinternosoude pessoas e sistemas ou, ainda, de eventos externos.

3.1 Risco de mercado

Existem diversas componentes de risco de mercado relacionadas à gerência das reservas internacionais. A principal é o risco de variação de preços das moedas que compõem as reservas e das taxas de juros nessas moedas. Vale ressaltar queamoeda-base(numerário)utilizadapeloBCparaagerênciadasreservasinternacionaiséodólarnorte-americano.Paramediroriscodemercadototaldasreservasedecadaumadessasduascomponentesprincipais,oBCutilizaamedidaVaR,conformeseveránapróximaseção.Alémdisso,utiliza-setambémo teste de estresse para medir a sensibilidade das reservas a fatores de risco, conforme será descrito na seção 3.1.2.

Março 2018 | Relatório de Gestão das Reservas Internacionais19

3.1.1 Valor em Risco

AprincipalmedidautilizadapeloBCpara seavaliaro riscodemercadodasreservas internacionais é o VaR, que é medida de risco que demonstra a perda deumacarteiraabaixodaqualaprobabilidadedeocorrênciaédefinidaporníveldeconfiançadadoepordeterminadohorizontedetempo.

Diariamente,calcula-seoVaRdasreservasedagerênciaativacomhorizontedeumdiaeníveldeconfiançade95%.AlémdoVaRtotal,tambémécalculadooVaR para as componentes de moedas e de juros (principais fatores de risco de mercado de exposição das reservas).

OGráfico3.1mostraoVaRmédioanualdasreservasinternacionaisemtermospercentuais, assim como o VaR proveniente de variações de taxas de juros e o demoedas.OVaRtotalatingiu2,0%aoanonamédia,umpoucoabaixodovalorobservado no ano anterior.

Em 2017, a componente de juros do VaR das reservas caiu em relação à média anual de 2016, de 1,2 % para 0,8%. A componente de moedas do VaR caiu, passando de 2,0% para 1,5%. Essas quedas são originadas principalmente pela diminuiçãoobservadanavolatilidadedosfatoresderisco(jurosemoedas).

Em maio de 2012, as reservas internacionais passaram a ter exposições a fatores de risco relacionados a ações e a commodities.Noentanto,emfunçãodopequenovolume aplicado nessas classes, a contribuição dessas exposições para o risco total foi baixa ao longo do ano. A média da componente de ações e de commodities do VaR anualizado foi inferior a 0,09% durante 2017.

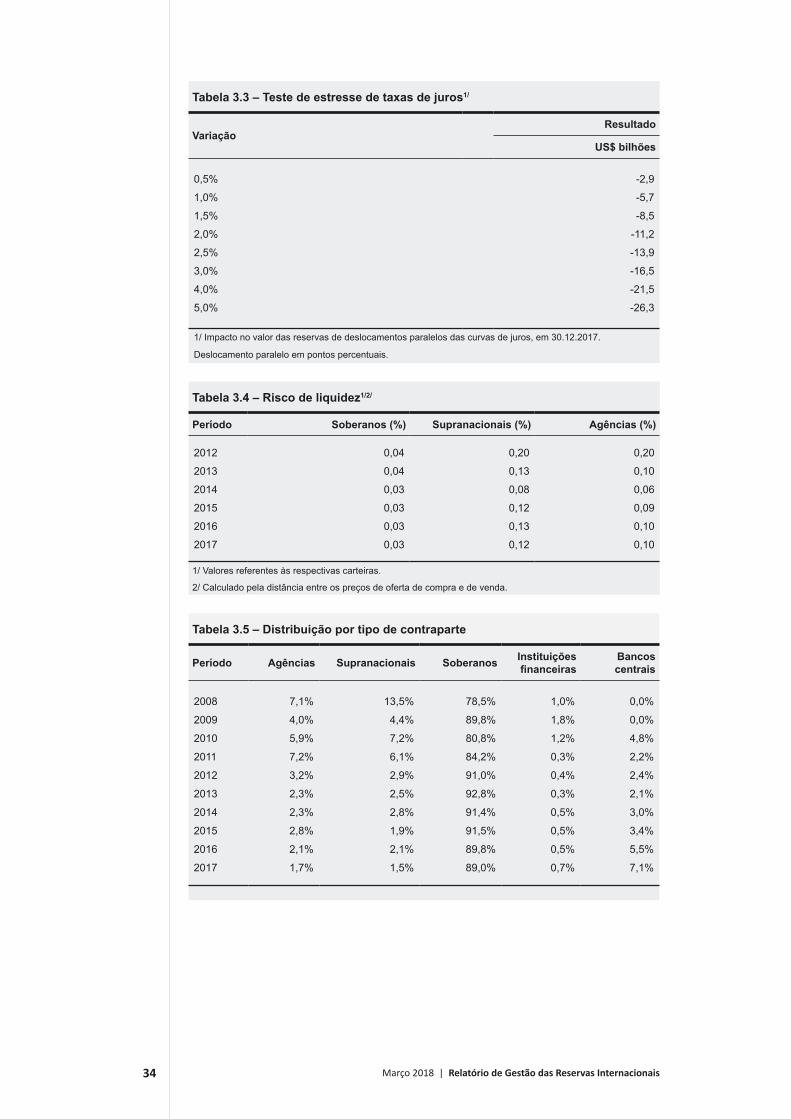

3.1.2 Testes de estresse

AlémdoVaR,outra ferramentautilizadaparamediro riscodemercadodasposições das reservas internacionais é o teste de estresse. Trata-se de ferramenta quebuscaquantificaroimpactonegativodechoqueseeventoshipotéticosquesejamdesfavoráveisàsposiçõesdoBC.Sendoassim,sãodeterminadoscenários

0,0

2,0

4,0

6,0

8,0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

VaR total VaR de juros VaR de moedas

Fonte: Banco Central do Brasil1/ Média para cada ano do VaR diário anualizado.

%

Gráfico 3.1 – VaR das reservas internacionais1/

Março 2018 | Relatório de Gestão das Reservas Internacionais20

-30

-25

-20

-15

-10

-5

0

0,5 1,0 1,5 2,0 2,5 3,0 4,0 5,0

P/L

Fonte: Banco Central do Brasil1/ Impacto no v alor das reserv as de deslocamentos paralelos das curv as de juros, em 30.12.2017. Deslocamento paralelo em pontos percentuais.

Gráfico 3.3 – Teste de estresse de taxas de juros

Taxa de juros1/

US$ billhões

-24-18-12

-606

121824

-30% -20% -10% -5% 5% 10% 20% 30%

Fonte: Banco Central Brasil1/ Impacto no v alor das reserv as de v ariações nas taxas de câmbio contra o USD, em 30.12.2017.

Gráfico 3.2 – Teste de estresse de moedas

Taxa de câmbio1/

US$ billhões

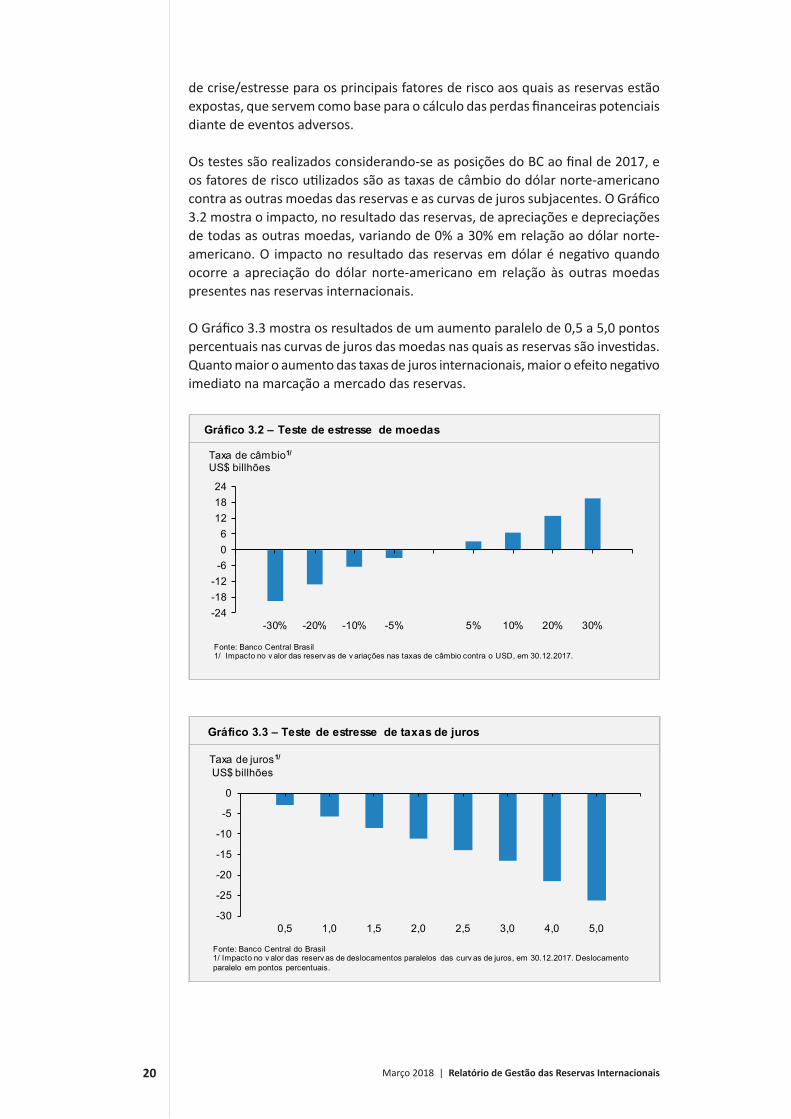

decrise/estresseparaosprincipaisfatoresderiscoaosquaisasreservasestãoexpostas,queservemcomobaseparaocálculodasperdasfinanceiraspotenciaisdiante de eventos adversos.

Ostestessãorealizadosconsiderando-seasposiçõesdoBCaofinalde2017,eosfatoresderiscoutilizadossãoastaxasdecâmbiododólarnorte-americanocontraasoutrasmoedasdasreservaseascurvasdejurossubjacentes.OGráfico3.2 mostra o impacto, no resultado das reservas, de apreciações e depreciações detodasasoutrasmoedas,variandode0%a30%emrelaçãoaodólarnorte-americano.O impactonoresultadodasreservasemdólarénegativoquandoocorreaapreciaçãododólarnorte-americanoem relaçãoàsoutrasmoedaspresentes nas reservas internacionais.

OGráfico3.3mostraosresultadosdeumaumentoparalelode0,5a5,0pontospercentuaisnascurvasdejurosdasmoedasnasquaisasreservassãoinvestidas.Quantomaioroaumentodastaxasdejurosinternacionais,maioroefeitonegativoimediato na marcação a mercado das reservas.

Março 2018 | Relatório de Gestão das Reservas Internacionais21

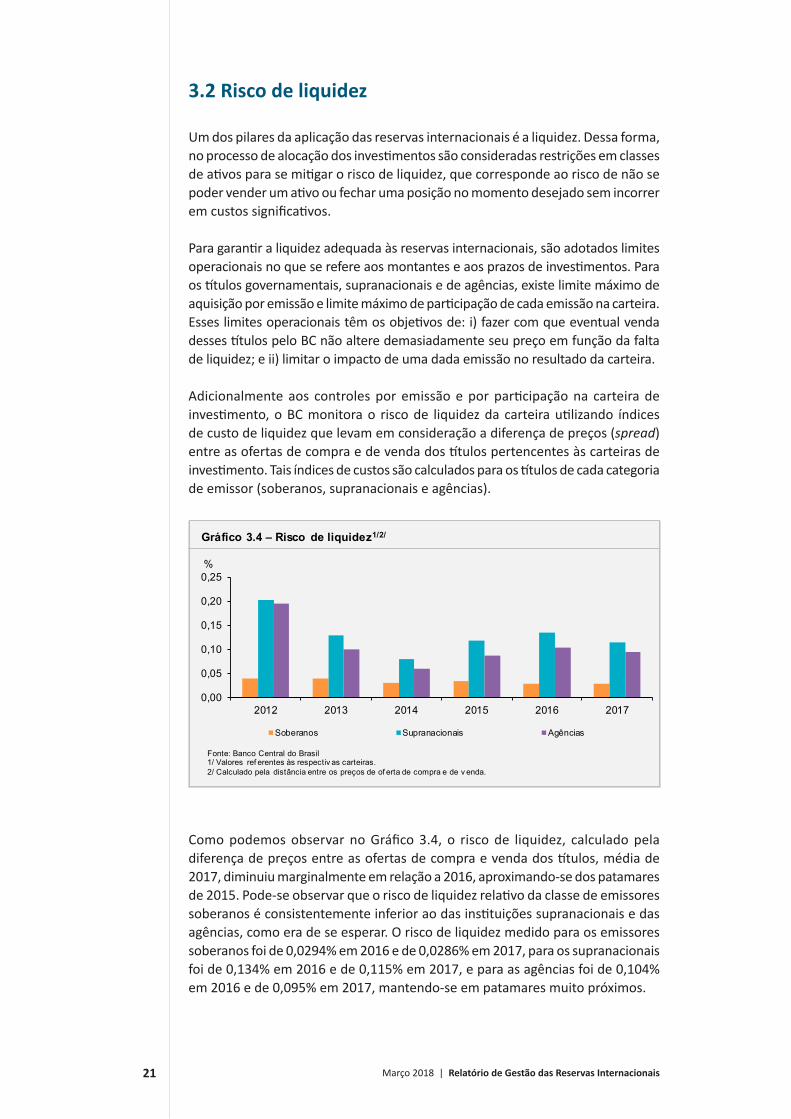

3.2 Risco de liquidez

Um dos pilares da aplicação das reservas internacionais é a liquidez. Dessa forma, noprocessodealocaçãodosinvestimentossãoconsideradasrestriçõesemclassesdeativosparasemitigaroriscodeliquidez,quecorrespondeaoriscodenãosepodervenderumativooufecharumaposiçãonomomentodesejadosemincorreremcustossignificativos.

Paragarantiraliquidezadequadaàsreservasinternacionais,sãoadotadoslimitesoperacionaisnoqueserefereaosmontanteseaosprazosdeinvestimentos.Paraostítulosgovernamentais,supranacionaisedeagências,existelimitemáximodeaquisiçãoporemissãoelimitemáximodeparticipaçãodecadaemissãonacarteira.Esseslimitesoperacionaistêmosobjetivosde:i)fazercomqueeventualvendadessestítulospeloBCnãoalteredemasiadamenteseupreçoemfunçãodafaltade liquidez; e ii) limitar o impacto de uma dada emissão no resultado da carteira.

Adicionalmenteaos controlesporemissãoeporparticipaçãona carteiradeinvestimento,oBCmonitorao riscode liquidezda carteirautilizando índicesde custo de liquidez que levam em consideração a diferença de preços (spread) entreasofertasdecompraedevendadostítulospertencentesàscarteirasdeinvestimento.Taisíndicesdecustossãocalculadosparaostítulosdecadacategoriade emissor (soberanos, supranacionais e agências).

ComopodemosobservarnoGráfico3.4, o riscode liquidez, calculadopeladiferençadepreçosentreasofertasdecompraevendadostítulos,médiade2017, diminuiu marginalmente em relação a 2016, aproximando-se dos patamares de2015.Pode-seobservarqueoriscodeliquidezrelativodaclassedeemissoressoberanoséconsistentementeinferioraodasinstituiçõessupranacionaisedasagências, como era de se esperar. O risco de liquidez medido para os emissores soberanos foi de 0,0294% em 2016 e de 0,0286% em 2017, para os supranacionais foi de 0,134% em 2016 e de 0,115% em 2017, e para as agências foi de 0,104% em2016ede0,095%em2017,mantendo-seempatamaresmuitopróximos.

0,00

0,05

0,10

0,15

0,20

0,25

2012 2013 2014 2015 2016 2017

Soberanos Supranacionais Agências

Fonte: Banco Central do Brasil1/ Valores ref erentes às respectiv as carteiras.2/ Calculado pela distância entre os preços de of erta de compra e de v enda.

Gráfico 3.4 – Risco de liquidez1/2/

%

Março 2018 | Relatório de Gestão das Reservas Internacionais22

0%

20%

40%

60%

80%

100%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Fonte: Banco Central do Brasil1/ Valores médios por ano

Bancos centrais Instituições financeiras Soberanos Supranacionais Agências

Gráfico 3.5 – Distribuição por tipo de contraparte

3.3 Risco de crédito

Esta seção apresenta a evolução anual da exposição a risco de crédito das reservas internacionais desde 2008 e os controles existentes sobre essa exposição. Além disso, são apresentados alguns conceitos em risco de crédito e a distribuição dos ativossegundotrêscritérios:tipodeemissoroucontraparte,regiãogeográficae qualidade de crédito.

Define-seriscodecréditocomoaincertezarelativaàocorrênciadealgumeventode crédito, em emissor ou contraparte, que resulte na perda de valor das posições associadas com esse agente. Um evento de crédito ocorre quando um emissor ou uma contraparte não cumpre obrigações contratuais de pagamento assumidas. Considera-se que os emissores e as contrapartes do BC que apresentam risco de créditosãoasinstituiçõesquepossuempassivoscomoBC,comoagências,bancoscentrais,governoscentrais,instituiçõesfinanceiraseorganismossupranacionais.A categoriade instituiçõesfinanceiras inclui bancos comerciais ebancosdeinvestimento.Os gráficos seguintesmostramquegrandepartedas reservasinternacionaisestáalocadaemtítulossoberanos,sendoque,nessacategoria,ostítulosdoTesouroamericanoapresentamamaiorparticipação.

Aevoluçãodadistribuiçãodasmédiasanuaisportipodeemissorecontrapartepode ser vista noGráfico 3.5.Nesse gráfico, verifica-se que, nos anos emanálise,oaumentodaparticipaçãodetítulossoberanosacompanhouareduçãodasparticipaçõesde instituiçõesfinanceirasede supranacionais.Em2017,adistribuiçãofoisemelhanteàde2016,compequenoaumentorelativodebancoscentraisemdetrimentodostítulossoberanos.

Onívelde riscodecréditodeumacarteiraé funçãodesuacomposiçãoedaqualidadedecréditodosemissoresdeseusativose/oudascontrapartes.Oriscode crédito individual de agências e de organismos supranacionais autorizados para investimentopeloBCébaixoemrazãodoslimitesestabelecidos,tendoemcontaquesãopermitidassomenteaplicaçõeseminstrumentosderendafixacomelevada

Março 2018 | Relatório de Gestão das Reservas Internacionais23

qualidadedecrédito,deacordocomaclassificaçãodeagênciadeavaliaçãoderisco de crédito e também segundo avaliações internas.

Paraocontroledoriscodecréditodasinstituiçõesfinanceiras,foramestabelecidosdoistiposdelimitesoperacionais:umportransaçãoindividualeoutroparaacarteira como um todo. Cada transação está sujeita a limites operacionais que definemaqualidademínimade crédito,o volumemáximodeexposiçãoporemissorecontraparteeoprazomáximodessaexposição.NaanálisedecréditodascontrapartesedosemissoresdetítulosquecompõemacarteiradetítulosdoBC, são também considerados indicadores de mercado e informações contábeis. Olimiteagregadoparaacarteiratemcomoobjetivorestringiraexposiçãodecréditototal.Paratanto,emprega-semodeloestatísticodemediçãodoriscodecrédito desenvolvido internamente pelo BC.

Osgráficosaseguirsereferemàexposiçãomédiade2017.AdistribuiçãodosativoscomriscodecréditoporregiãogeográficaémostradanoGráfico3.6.Amaior parte da alocação (82,1%) está em emissores e contrapartes da América doNorte.Comomencionadoanteriormente,issosedeveàmaiorexposiçãoemtítulosdogovernodosEstadosUnidos,comoconsequênciadaprevalênciadodólarnorte-americanonadistribuiçãopormoedadasreservas.OGráfico3.7apresentaadistribuiçãodosativosporclassificaçãoderiscodecrédito(rating) e mostra que 89% da exposição apresentam rating Aaa, 8%, rating Aa, e 3%, rating A.2

2 Além disso, existe uma parcela de 0,05% de ratings inferiores a A.

82,1%

10,8%

1,5% 2,5% 3,0%

América do Norte Europa Supranacionais Oceania Ásia

Gráfico 3.6 – Distribuição por região

Fonte: Banco Central do Brasil

Março 2018 | Relatório de Gestão das Reservas Internacionais24

OGráfico3.8apresentaaevoluçãodovolumetotaldeexposiçãoariscodecréditode operações com instrumentos de money market.3 Ressalte-se que essa exposição derivadeoperaçõesdedepósito,compromissosderecomprae/ouderivativos,como swaps e operações a termo, com bancos comerciais, bancos centrais e organismossupranacionais,enãoincluioperaçõesdecompraevendadetítulos.Em 2011, a piora na percepção de risco de crédito dos emissores e das contrapartes eoaumentodasincertezasnomercadofinanceirointernacionalfizeramdiminuirconsideravelmenteaexposiçãoemorganismossupranacionaiseeminstituiçõesfinanceiras.Desdeentão,houve relativamanutençãodessasexposições. Emmeadosde2016,osacordosderecompracomoFedforamincluídosnocálculodaexposição a bancos centrais, a qual apresentou crescimento. Em 2017, o volume deoperaçõescominstituiçõesfinanceirasaumentoumarginalmente.Nocasodaexposição a bancos centrais, o acréscimo se deu devido à exposição com o Fed ter sido considerada durante todo o ano.

3 Instrumentos de money market sãoaplicaçõesdecurtoprazo,taiscomodepósitosaprazofixoe compromissos de recompra.

89%

8% 3%

Aaa Aa A

Gráfico 3.7 – Alocação por rating

Fonte: Banco Central do Brasil

05.000

10.00015.00020.00025.00030.00035.000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Fonte: Banco Central do Brasil1/ Valores em US$ milhões (médias anuais).2/ Depósitos, compromisso de recompra, Forex.

Bancos centrais Instituições financeiras Supranacionais

Gráfico 3.8 – Exposição total a risco de crédito com operações de money market1/2/

US$ milhões

Março 2018 | Relatório de Gestão das Reservas Internacionais25

3.4 Risco operacional

Oriscooperacionalpodeserdefinidocomoaestimativadasperdas–diretasouindiretas–resultantesdefalha,deficiênciaouinadequaçãodeprocessosinternos,pessoasesistemasoudeeventosexternos.Nopassado,essetipoderiscoeracontroladoapenascompráticasqualitativasdegerenciamento.Atualmente,busca-seamensuraçãodosriscosoperacionaispormeiodemodelosquantitativoscomocomplementorobustodaspolíticasdecontrolesinternos.NoBC,aPolíticadeGestãoIntegrada de Riscos é pautada pelas diretrizes e recomendações apresentadas nos principaisguiasdereferênciasemgestãoderiscosecontinuidadedenegóciosdasorganizações,taiscomoCOSO,normasISO31000,AS/NZS4360:2004,normasISO22301,entreoutras,enasrecomendaçõesdeBasileia.

Asferramentasdagestãoderiscosoperacionaisprevistasnessapolíticaeutilizadasno BC durante as fases de levantamento, análise, priorização, tratamento, monitoramento e revisão dos riscos são: a Autoavaliação de Riscos e Controles (RCSA–Risk and Control Self Assessment),oRegistroHistóricodeEventos(RHE)e os Indicadores-Chave de Riscos (ICRs).

NosprocessosdeRCSA,osriscosassociadosacadaprocessoesuaspossíveiscausassãoidentificadospelapercepçãodosgestoresdonegócioeclassificadospelanaturezadoseventuaisincidentesdeimpactonegativo.Essaautoavaliaçãode riscos, em primeira abordagem, é conduzida por entrevistas nas quais são identificadososriscosmaisrelevantesassociadosacadaprocessodenegócioeclassificadossegundotaxonomiaderiscobaseadaemeventos.Oresultadodaidentificaçãoedamensuraçãoderiscosoperacionais,aofinaldessaetapa,permiteque se tenha ampla visão dos processos, ações e projetos com cruzamentos de eventosderiscosparaatomadademedidasdemitigaçãoderiscosporpartedaorganização.Dessaforma,estãoidentificadosatualmenteosriscosnosprocessosrelacionadosàadministraçãoeàexecuçãodaspolíticasdasreservasinternacionaisedefinidososplanosparaamitigaçãodosriscosrelacionadosataisprocessos.O RHE, por sua vez, consiste em criar um banco de dados de incidentes de riscosoperacionais, quepodemserdedoistipos: eventosequaseeventos.Essa ferramenta garante o monitoramento de incidentes e viabiliza a análise de tendências para subsidiar a melhoria dos controles. A consideração dos eventos de risco que se materializaram é um potente instrumento para reavaliar processos, evitar novas perdas, além de corrigir eventual percepção errada quanto aos riscos potenciais presentes em cada processo de trabalho.

Com a implantação do modelo de risco não financeiro pelo BC, foram desenvolvidos ainda ICRs para avaliação e monitoramento do risco. Calculados de formaautomatizadaapartirdedadosgeradosnaexecuçãocotidianadasatividades,osICRspretendemserferramentaspreditivas.Comosãoaltamentecorrelacionadoscomosriscos,elesauxiliamnamensuraçãodoníveldeexposiçãoenogerenciamentodestes.Quandoassociadosalimitespredefinidos,podemautomaticamentedispararalarmese,assim,permitiraimplantaçãodemedidasde controle dos riscos e seus desdobramentos em tempo hábil.

Noqueserefereaosaspectosoperacionais,aaplicaçãodasreservasinternacionaisenvolveosprocessosdeinvestimento,conformidadeeliquidaçãodasoperações.

Março 2018 | Relatório de Gestão das Reservas Internacionais26

Aconformidadeealiquidaçãosãoprocedimentoscríticosnagestãodasreservas,por afetarem os aspectos de segurança, liquidez e rentabilidade em um ambiente com liquidação em diferentes moedas, praças e fusos horários. Para essas atividades,tãoimportantesquantoovolumedereservassãoamovimentaçãoeadiversificaçãoemtermosdeativos,porrepresentaremfluxosadicionaisdetrabalho e, portanto, maior exposição a riscos operacionais. Em 2017, o giro alcançoumovimentaçãofinanceira equivalente aUS$12,40 trilhões, comarealizaçãode16.602operações,estimativadetrânsitode89.897mensagensSwift elançamentode776.549registroscontábeis.Diferentementedosnúmerosdecontratação,queconsideramovalordonegócio,nosprocessosdeconformidadeeliquidaçãosãocontadostodososfluxosvinculadosàsoperaçõesemrazãodosriscos potenciais de alguma falha operacional.

Ainda,aosecompararonúmerodeincidentesderiscorelativosàgestãodasreservas internacionais ocorridos ao longo de 2016 e de 2017, houve uma quedade18%,frutodeautomatizaçãoealteraçãodeprocessosinternosdoBCe de melhorias em sistemas de informação de contrapartes externas. Ademais, em2017,onúmerototaldeincidentesrepresentoumenosde2%dototaldeoperações realizadas.

Março 2018 | Relatório de Gestão das Reservas Internacionais27

4 Resultados A correta avaliação dos resultados alcançados permite verificar a adequação das estratégias vis-à-vis os objetivos estratégicos definidos.

Aanálisedos rendimentosobtidosnasaplicaçõesdas reservas internacionaisdeveserfeitaconsiderando-seosobjetivosestratégicosdoBCeosdiferentesmecanismosutilizadosparafinsdecálculo.OBCconsideraoresultadocontábilpara a elaboração de seu balanço e os dados oriundos do sistema gerencial desenvolvido internamente para auxílio às decisões de investimento e aoscontroles internos.

O resultado contábil, no entanto, não é o mais adequado do ponto de vista de tomadadedecisõesdeinvestimentos,jáqueosretornosnãosãocalculadosemfunçãodomontante investido,queéalteradocomacompraoucomavendade moeda estrangeira. Além disso, como as reservas são aplicadas no mercado internacional,aapuraçãoemreaisincorporaaflutuaçãodataxadecâmbioentreorealeasoutrasmoedas,oquedificultaaanálisedarentabilidadeemdiferentesmercados. Para solucionar esses problemas, o BC calcula a rentabilidade das reservasutilizandosistemagerencial,oqualpermiteaavaliaçãodascarteirasem base diária, seguindo padrão internacional, possibilitando, também, o acompanhamentodasestratégiasdeinvestimentoemmercadosdistintos.

O ano de 2017 apresentou alta de juros ao longo do ano consistente com a recuperação das economias centrais. Contudo, esse movimento foi sobrepujado peloganhocomcarregamento,levandoaresultadopositivocomjuros.Omesmopode serditododólar americano frenteàsdemaismoedasda reserva, comdesvalorização frente às demais moedas levou a ganhos para as reservas. Assim, o resultadodoanofoipositivoem2,27%.EssevalorincluiarentabilidadedoPGEReda carteira do Bisip. O PGER, encerrado em 31 de janeiro de 2017, teve resultado de 1,71% até esta data. A carteira do Bisip teve resultado de 3,31%.

NoGráfico4.1,sãomostradosoresultadodareservaemdólareseuscomponentesde moeda e juros. O componente de juros corresponde ao resultado das reservas sem considerar a variação cambial, e seu resultado é apresentado em destaque, dadaapredominânciadeinvestimentosemrendafixanasreservas.

Março 2018 | Relatório de Gestão das Reservas Internacionais28

Poroutro lado, considerando comomoeda-baseoDireitoEspecialdeSaque(DES),4oresultadodasreservasinternacionaisfoinegativoem3,46%,refletindoofatodeasreservasteremumpercentualmaiordedólarnorte-americanodoqueacomposiçãodoDES.Aofinalde2017,91,86%dasreservasinternacionaisbrasileirasestavamalocadasnasmoedasquecompõemoDES.Ohistóricodoresultado nesse numerário para as reservas gerenciadas internamente pelo BC estánoGráfico4.2.

O uso do real como numerário, por sua vez, traz informações adicionais sobre as variaçõesdareservainternacional.Nessecaso,asvariaçõesdorealemrelaçãoàs moedas da reserva dominam o resultado total. Adicionalmente, como a volatilidadedorealésignificativamentemaisaltaqueadodólarfrenteaseus

4 Cestademoedasdefinidaeutilizada comonumeráriopelo FMI.ODESé compostopelasseguintesmoedas:dólarnorte-americano(40,9%),euro(32,6%),libraesterlina(8,1%),iene(7,4%)e renminbi (11,0%) – dados de 29 de dezembro de 2017.

-6

-3

0

3

6

9

12

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Retorno USD Retorno juros Retorno moeda

Fonte: Banco Central do Brasil1/ Reserv as internacionais gerenciadas internamente pelo BC.

Gráfico 4.1 – Rentabilidade das reservas internacionais1/

%

-6-4-202468

101214

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Retorno DES

Fonte: Banco Central do Brasil1/ Reserv as internacionais gerenciadas internamente pelo BC.

Gráfico 4.2 – Rentabilidade das reservas internacionais em DES1/

%

Março 2018 | Relatório de Gestão das Reservas Internacionais29

pares,oresultadonessenumeráriosofreaindamaisinfluênciadasflutuaçõescambiais. O resultado consolidado das reservas medido em reais no ano de 2017 foipositivoem3,80%.OGráfico4.3exibeoresultadonosúltimosdezanos,emreais, das reservas gerenciadas internamente.

4.1 Relação entre risco e retorno

Estaseçãocomparaoperfilderiscoeoretornodosinvestimentosdasreservasinternacionaisnoperíododejulhode2001adezembrode2017,comalgumasclassesdeativos.OhorizontedeinvestimentodoBCédelongoprazo,eaanálisedoperfilde riscoe retornoé feita combaseemvaloresmensais, apartirdadisponibilidadededadosnosistemagerencial.OGráfico4.4apresentaoretornomédioeodesviopadrãoanualizadoscombaseemdadosmensais.OstítulosdoTesouronorte-americanoestão representadospelos índicesde1a3anosdevencimento (EUA 1-3), de 3 a 5 anos de vencimento (EUA 3-5) e por toda a curva (EUA).Sãoapresentados,também,índicesdetítulosdosgovernosdaAlemanha,doReinoUnido,doCanadá,daDinamarca,daSuécia,daAustráliaedoJapão.Adicionalmente,foramincluídasassériesdeouroedosíndicesS&P500,EuroStoxx50eS&PGSCITotal Return commodities.Nessegráfico,épossívelverificararelação entre risco e retorno da aplicação das reservas internacionais e compará-la aos índiceslistados,tendoodólarnorte-americanocomomoeda-base.Osresultadosobtidosestãoconsistentescomapolíticadeinvestimentoecomapreferênciaderisco e retorno da Diretoria Colegiada.

-30-20-10

01020304050

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Retorno Reais

Fonte: Banco Central do Brasil1/ Reserv as internacionais gerenciadas internamente pelo BC.

Gráfico 4.3 – Rentabilidade das reservas internacionais em reais1/

%

Março 2018 | Relatório de Gestão das Reservas Internacionais30

EUA 1-3

ReservasEUA 3-5EUA

Austrália

Canadá

Japão

Reino Unido SuéciaAlemanha

DinamarcaS&P 500

S&P GSCI Total Return

Euro Stoxx50

Ouro

0

2

4

6

8

10

12

14

0 5 10 15 20 25

Gráfico 4.4 – Relação risco (%) vs. retorno (%)1/2/

Fontes: Banco Central do Brasil e Bloomberg1/ Retorno anualizado (a base de cálculo é o dólar norte-americano), período de julho/01 a dezembro/16.2/ Desv io padrão dos retornos mensais (% ao ano).

Risco (%)

Retorno (%)

Março 2018 | Relatório de Gestão das Reservas Internacionais31

Anexo

Nota explicativa

Esteanexocontémtabelascomosdadosutilizadosnaconfecçãodosgráficosdopresenterelatório.Nãoestãoincluídososdadosdocapítulo1edaseção4.1,umavezqueelesprovêmdesérieshistóricasdivulgadaspublicamente.Osnúmerosdastabelassãoosmesmosdosgráficosapresentadosnorelatório.

Astabelasutilizamdadosgerenciaisrelativosàsoperaçõesrealizadasnoprocessode gestão das reservas internacionais.

Tabela 2.1 – Distribuição por moedas das reservas internacionais1/

Período US$ EUR JPY GBP CAD AUD Ouro Outras

2008 89,1% 9,4% 1,0% 0,0% 0,0% 0,0% 0,5% 0,0%

2009 81,9% 7,0% 0,8% 3,7% 3,5% 1,9% 0,5% 0,7%

2010 81,8% 4,5% 0,9% 2,7% 6,1% 3,1% 0,5% 0,4%

2011 79,6% 4,9% 1,0% 3,0% 6,0% 3,1% 0,5% 1,9%

2012 77,4% 5,2% 2,3% 3,0% 6,0% 3,0% 1,0% 2,1%

2013 77,7% 5,7% 2,0% 3,2% 5,8% 2,7% 0,8% 2,1%

2014 79,7% 4,5% 1,3% 3,1% 6,0% 2,7% 0,7% 2,0%

2015 83,0% 4,6% 1,8% 3,0% 4,3% 2,7% 0,7% 0,0%

2016 83,5% 4,4% 2,1% 2,6% 4,4% 2,6% 0,7% -0,3%

2017 82,3% 5,0% 1,8% 2,8% 4,5% 2,9% 0,8% 0,0%

1/ Reservas no conceito caixa (dados de fim de período).

Março 2018 | Relatório de Gestão das Reservas Internacionais32

Tabela 2.2 – Distribuição por classes de ativo das reservas internacionais1/

Período Soberanos Agências Supra-nacionais

Depósitos bancos

Depósitos supran. Outros

2008 78,5% 7,1% 13,0% 0,4% 0,5% 0,6%

2009 89,8% 4,0% 1,9% 1,2% 2,4% 0,6%

2010 80,2% 5,9% 1,8% 1,2% 10,2% 0,7%

2011 83,5% 7,1% 4,4% 0,3% 3,8% 0,8%

2012 89,9% 3,2% 1,2% 0,4% 4,1% 1,2%

2013 91,2% 2,3% 1,0% 0,3% 3,5% 1,7%

2014 90,0% 2,7% 1,3% 0,2% 3,7% 2,1%

2015 88,5% 2,6% 1,0% 0,2% 4,5% 3,3%

2016 88,7% 1,6% 0,7% 0,2% 7,9% 0,9%

2017 87,6% 1,6% 0,7% 0,7% 8,5% 0,9%

1/ Reservas no conceito caixa (dados de fim de período).

Tabela 2.3 – Distribuição por classes de ativo das reservas internacionais1/

US$ milhões

Período Soberanos Agências Supra-nacionais

Depósitos bancos

Depósitos supran. Outros

2008 154.511,58 13.915,91 25.516,99 785,14 990,22 1.199,83

2009 208.014,34 9.176,61 4.481,27 2.779,93 5.665,67 1.468,41

2010 226.098,54 16.584,11 5.120,38 3.334,38 28.714,64 2.053,62

2011 287.583,91 24.522,50 15.167,37 1.150,16 13.196,73 2.767,35

2012 322.808,50 11.472,40 4.423,14 1.485,20 14.614,54 4.374,62

2013 314.166,09 7.956,67 3.605,44 919,47 11.961,18 5.996,00

2014 315.597,47 9.477,06 4.419,05 827,55 12.944,62 7.456,84

2015 305.183,33 8.866,73 3.493,59 533,12 15.526,57 11.341,63

2016 313.064,35 5.640,11 2.467,90 713,05 27.766,31 3.316,77

2017 321.978,04 5.897,99 2.709,60 2.399,18 31.177,89 3.218,04

1/ Reservas no conceito caixa (dados de fim de período).

Tabela 2.4 – Prazo médio de investimento – Fim de período1/

Período Anos

2008 3,04

2009 1,63

2010 1,85

2011 2,75

2012 2,79

2013 2,02

2014 2,11

2015 1,97

2016 1,88

2017 1,69

1/ Reservas no conceito caixa (dados de fim de período).

Março 2018 | Relatório de Gestão das Reservas Internacionais33

Tabela 2.5 – Prazo médio de investimento – Média anual1/

Período Anos

2008 2,88

2009 2,21

2010 1,68

2011 2,65

2012 2,78

2013 2,52

2014 1,99

2015 2,07

2016 1,93

2017 1,81

1/ Reservas no conceito caixa (média anual).

Tabela 3.1 – VaR das reservas internacionais1/

Período VaR total (%) VaR juros (%) VaR moedas (%)

2008 8,4 8,1 1,7

2009 4,1 3,3 2,5

2010 2,6 1,6 2,4

2011 3,1 2,5 2,8

2012 2,2 1,7 2,1

2013 2,6 1,5 2,0

2014 1,9 1,0 1,5

2015 3,0 1,4 2,4

2016 2,4 1,2 2,0

2017 2,0 0,8 1,5

1/ Média para cada ano do VaR diário anualizado.

Tabela 3.2 – Teste de estresse de moedas1/

VariaçãoResultado

US$ bilhões

-30,0% -19,56

-20,0% -13,04

-10,0% -6,52

-5,0% -3,26

5,0% 3,26

10,0% 6,52

20,0% 13,04

30,0% 19,56

1/ Impacto no valor das reservas de variações nas taxas de câmbio em relação ao dólar norte-americano, em 30.12.2017.

Março 2018 | Relatório de Gestão das Reservas Internacionais34

Tabela 3.3 – Teste de estresse de taxas de juros1/

VariaçãoResultado

US$ bilhões

0,5% -2,9

1,0% -5,7

1,5% -8,5

2,0% -11,2

2,5% -13,9

3,0% -16,5

4,0% -21,5

5,0% -26,3

1/ Impacto no valor das reservas de deslocamentos paralelos das curvas de juros, em 30.12.2017.

Deslocamento paralelo em pontos percentuais.

Tabela 3.4 – Risco de liquidez1/2/

Período Soberanos (%) Supranacionais (%) Agências (%)

2012 0,04 0,20 0,20

2013 0,04 0,13 0,10

2014 0,03 0,08 0,06

2015 0,03 0,12 0,09

2016 0,03 0,13 0,10

2017 0,03 0,12 0,10

1/ Valores referentes às respectivas carteiras. 2/ Calculado pela distância entre os preços de oferta de compra e de venda.

Tabela 3.5 – Distribuição por tipo de contraparte

Período Agências Supranacionais Soberanos Instituições financeiras

Bancos centrais

2008 7,1% 13,5% 78,5% 1,0% 0,0%

2009 4,0% 4,4% 89,8% 1,8% 0,0%

2010 5,9% 7,2% 80,8% 1,2% 4,8%

2011 7,2% 6,1% 84,2% 0,3% 2,2%

2012 3,2% 2,9% 91,0% 0,4% 2,4%

2013 2,3% 2,5% 92,8% 0,3% 2,1%

2014 2,3% 2,8% 91,4% 0,5% 3,0%

2015 2,8% 1,9% 91,5% 0,5% 3,4%

2016 2,1% 2,1% 89,8% 0,5% 5,5%

2017 1,7% 1,5% 89,0% 0,7% 7,1%

Março 2018 | Relatório de Gestão das Reservas Internacionais35

Tabela 3.8 – Exposição total a risco de crédito com operações de money market1/ 2/

Período Supranacionais Instituições financeiras Bancos centrais

2008 990 1.045 -

2009 5.666 3.073 -

2010 15.155 3.350 13.560

2011 5.624 1.152 7.573

2012 5.967 1.485 8.654

2013 4.830 1.833 9.424

2014 5.233 1.863 10.395

2015 3.556 551 11.853

2016 3.948 1.598 18.862

2017 2.697 2.490 26.095

1/ Valores em US$ milhões (médias anuais).

2/ Depósitos, compromisso de recompra, Forex.

Tabela 4.1 – Rentabilidade das reservas internacionais1/

Período Retorno USD (%) Retorno juros (%) Retorno moeda (%)

2008 9,37 9,79 -0,42

2009 0,80 0,07 0,73

2010 1,82 1,85 -0,03

2011 3,60 3,76 -0,16

2012 1,84 1,57 0,27

2013 -1,46 -0,33 -1,14

2014 -0,64 1,40 -2,03

2015 -1,60 0,58 -2,18

2016 0,70 1,07 -0,37

2017 2,27 0,74 1,53

1/ Reservas internacionais gerenciadas internamente pelo BC.

Tabela 4.2 – Rentabilidade das reservas internacionais em DES1/

Período Retorno DES (%)

2008 11,54

2009 -0,12

2010 3,27

2011 3,92

2012 1,73

2013 -1,66

2014 5,62

2015 2,88

2016 3,80

2017 -3,46

1/ Reservas internacionais gerenciadas internamente pelo BC.

Março 2018 | Relatório de Gestão das Reservas Internacionais36

Tabela 4.3 – Rentabilidade das reservas internacionais em reais1/

Período Retorno Reais (%)

2008 44,32

2009 -24,91

2010 -2,57

2011 16,64

2012 10,95

2013 12,96

2014 12,67

2015 44,68

2016 -15,95

2017 3,80

1/ Reservas internacionais gerenciadas internamente pelo BC.

Março 2018 | Relatório de Gestão das Reservas Internacionais37

GlossárioAs definições têm o objetivo exclusivo de contribuir para a compreensão geral dos conceitos descritos no relatório.

Agências de classificação de riscoSão agências, usualmente privadas, que classificamo risco de crédito deinstituições,paíseseativos.

Agências governamentaisSão agências patrocinadas por governos comobjetivo de fomentar áreasestratégicas da economia, como construção, educação etc.

BenchmarkÉumacarteiradereferênciaque,usualmente,éutilizadacomorepresentaçãodaescolhaderiscoeretornodoinvestidor.

CDSCredit Default Swap. Instrumentofinanceiropeloqualépossível comprarouvender seguro contra defaultdeativosemitidosporempresasoupaíses.

CRBCommodity Research Bureau. Índice de preço de commodities calculado diariamente pela empresa Thomson Reuters/Jefferies.

DefaultSituaçãotécnicaemqueodevedornãocumpreumaobrigaçãocontratual.

Gerência ativaFormadegerênciafinanceiranaqualsetentaanteciparmovimentosdemercado,variaçõesde liquidezeoutros fatoresdinâmicos, comoobjetivode seobtermelhor retorno ajustado ao risco em relação à carteira de referência (benchmark).

Money marketSegmentodomercadofinanceirocompostoporativosdecurtoprazo(atéumano) e geralmente de grande liquidez, como commercial papers,certificadosdedepósitosnegociáveis(CDs),treasury bills, acordos de recompra (repos) etc.

Ponto-base (p.b.)Um ponto-base representa 0,01%.

RatingNotadadaporumaagênciadeclassificaçãode riscoqueexpressao riscodecréditodeinstituições,paísesouativos.

Março 2018 | Relatório de Gestão das Reservas Internacionais38

SpreadDiferença de preço entre as cotações de compra e venda ou entre cotações de doisativosdiferentes.

SupranacionaisPapéisemitidospororganismosmultilaterais,comooFMI,oBancoInteramericanodeDesenvolvimento(BID),oBIS,oBancoMundial(Bird)etc.

Swift Society for Worldwide Interbank Financial Telecommunications. É um sistema mundial de telecomunicações cujo principal objetivo é prestar serviço de mensageria, o que possibilita ao Banco Central do Brasil liquidar operações com as reservas internacionais. Treasuries/T-billsPapéisemitidospeloTesouronorte-americano.Treasury bills (T-bills)sãoemitidascom prazo de até um ano e não pagam cupom. As demais treasuries (bonds e notes)sãoemitidascomprazosuperioraumanoepagamcupom.

Valor em RiscoValorestimadodaperdadeuminvestimentoemdeterminadoprazocomumdadoníveldeconfiança.

VIXChicago Board Options Exchange Market Volatility Index (VIX) ou índice devolatilidadeimplícita,extraídadeopçãodecompradeíndiceS&P500.

VolatilidadeGraudevariabilidadedospreçosoudosretornosdeativos.