rac - fundos multimercados brasileiros · movimentando cerca de us$ 400 bilhões nos eua em 2004...

TRANSCRIPT

1

ANÁLISE DE DESEMPENHO DE FUNDOS MULTIMERCADOS BRASILEIROS

Resumo

Este trabalho analisa os fundos de hedge brasileiros, conhecidos como fundos multimercados, pela estimação de quatro modelos de precificação de ativos, CAPM, CAPM com market timing, Fama e French (1993) e Carhart (1997) e, também, pelo cálculo de diversos indicadores de desempenho. O estudo testa a alegação de que fundos de hedge conseguem produzir retornos anormais (geram alfa), captam momentos de mercado (possuem market timing) e apresentam baixa correlação com o risco de mercado (beta zero). Para as estimativas, foi utilizado um banco de dados com 2.347 fundos com dados mensais de janeiro de 2000 até fevereiro de 2009, disponibilizado pela Associação Nacional dos Bancos de Investimento (ANBID). Os resultados indicaram que o mercado de fundos de hedge brasileiro apresentou um baixo número de fundos com capacidade de obtenção de retornos anormais, menos de 5% dos fundos em média, e um reduzido número de gestores com capacidade de market timing. Entretanto, esse mercado apresentou melhores resultados com relação ao risco, com cerca de 35% dos fundos apresentando correlação nula com o mercado, beta zero.

Palavras-chave: fundos multimercados, fundos de hedge, cálculo de alfa, market timing, avaliação de desempenho de fundos.

1 - Introdução

Movimentando cerca de US$ 400 bilhões nos EUA em 2004 (ver Capocci e Hubner

(2004)), os fundos de hedge surgiram por volta de 1950 e passaram a ganhar grande

notoriedade a partir da década de 90. Apesar de estarem presentes em muitos países, esses

fundos se diferenciam em diversas questões como valores mínimos de aporte de capital,

obrigatoriedade de participação do gestor no fundo, recomendações de valores de aplicação e

estratégias de gestão.

No caso brasileiro, tais fundos não obrigam a participação do capital do gestor no

fundo e não restringem o acesso aos clientes com pouco capital (alguns fundos permitem

participação de pequenos investidores). Em outubro de 2008 estes fundos registraram um

patrimônio líquido de R$ 85 bilhões representando cerca de 7,8% do patrimônio líquido total

de todos os fundos brasileiros, aquém dos fundos de renda fixa, referenciados DI e os de

previdência renda fixa, com representatividades de 29,8%, 17,2% e 8,6% respectivamente.

2

Todavia, diversos estudos mostram um retorno superior dessa indústria (ver Oberuc (1994) e

Hennessee (1994)) quando comparado com os fundos mútuos, nos quais estão inclusos os já

citados acima (renda fixa, referenciado DI e os de previdência renda fixa).

O objetivo do presente trabalho é de analisar o desempenho dos fundos multimercados

brasileiros entre janeiro de 2000 e fevereiro de 2009. Para isto, serão estimados diversos

indicadores de desempenho usuais no mercado e também serão analisados os principais

modelos de precificação de ativos. Dentro da literatura este artigo se insere na linha de artigos

de avaliação de desempenho de fundos de hedge, a exemplo dos trabalhos de Steri et. al.

(2008), Capocci e Hubner (2004) e Liang (1999).

O presente trabalho está dividido em seis seções, incluindo esta introdução. A próxima

seção faz uma breve revisão da literatura, a terceira seção apresenta os modelos de

precificação e indicadores de desempenho utilizados, a quarta seção descreve os dados

utilizados, enquanto que a quinta seção apresentará os resultados das estimações dos modelos.

Na última seção são apresentadas as conclusões do trabalho, assim como suas limitações e

possíveis extensões.

2 - Literatura sobre os modelos de análise de desempenho

O desempenho dos fundos de hedge é um tema recente, os primeiros trabalhos datam

da década de 80. As metodologias empregadas variam desde o modelo mais simples CAPM,

passando pelos modelos de multifatores de Fama e French (1993) e Carhart (1997) ao modelo

de painel de Steri et. al. (2008). Os resultados apurados foram diversos, desde a constatação

de um melhor desempenho dos fundos de hedge quando comparados aos fundos mútuos,

porém pior quando comparados aos benchmarks (ver Ackermann et. al. (1999) e Liang

(1999)), à constatação da existência de persistência no desempenho dos fundos (ver Agarwal

e Naik (2000)). A seguir, segue uma breve discussão dos principais modelos desenvolvidos na

área, organizados em ordem cronológica.

3

O modelo pioneiro e considerado um benchmark na área de finanças, foi desenvolvido

por Sharpe (1964) e Lintner (1965) conhecido como Capital Asset Pricing Model (CAPM),

este determina que o retorno de uma carteira de ativos de risco menos o retorno da taxa livre

de risco é função do prêmio pelo risco do mercado. O alfa do modelo de Sharpe (1964),

chamado de alpha de Jensen (1968), é interpretado como uma medida de avaliação de ativos

subavaliados ou superavaliados. Já o β é interpretado como o risco da carteira perante as

oscilações do mercado, conhecido como risco sistemático.

Fama e French (1993) desenvolveram uma extensão ao CAPM relacionando os

retornos das carteiras com mais dois fatores que contavam como carteiras hipotéticas

seguindo um critério de seleção de ativos que os autores julgavam estar relacionados com os

retornos. O primeiro fator, denominado SMB, mensura o efeito do tamanho da empresa,

representado pela série de retornos de uma carteira hipotética com investimento zero

comprada em ações de empresas “pequenas” e vendida em ações de empresas “grandes”, já o

segundo fator, denominado HML, mede o efeito de valor de mercado, representado por uma

carteira hipotética, também de investimento zero, com posições compradas em ações com alto

book-to-market equity (patrimônio líquido pelo valor de mercado) e vendida em ações com

baixo book-to-market equity. Vale ressaltar que no Brasil é comumente utilizado, pelo

mercado, o índice de valor de mercado pelo patrimônio líquido da empresa, no entanto para os

autores foi considerado o inverso, valor patrimonial pelo valor de mercado.

Seguindo a mesma sofisticação na estimação de modelos de retornos de fundos,

Carhart (1997) acrescenta ao modelo de Fama e French (1993) um fator chamado momentum

effect o qual capta a compra de ativos que eram vencedores e a venda de ativos que eram

perdedores. Apesar de analisar, em seu artigo, a persistência dos retornos dos fundos mútuos e

não dos fundos de hedge, Carhart (1997) conclui que os custos de transações e load fees

4

(custos dos corretores com a compra e venda de ativos) impactam negativamente no

desempenho desses fundos.

Ackermann et. al. (1999) desenvolveram uma análise diferente das demais, esta

realizava uma regressão do sharpe ratio de cada fundo pelas variáveis que representam suas

estratégias e suas características próprias como taxas de performance, taxas de administração

e idade do fundo. O modelo diferencia-se à medida que relaciona os retornos dos fundos pelas

características intrínsecas a eles. Os fundos, cada qual com suas taxas e estratégias,

apresentam retornos os quais podem ser explicados, também, por essas características não

consideradas nos modelos de Fama e French (1993) ou Carhart (1997).

A principal constatação dos autores diz respeito à grande relação positiva entre a taxa

de performance e o retorno ajustado ao risco, mesma conclusão a que chega Liang (1999).

Seus resultados mostram que a média do sharpe ratio dos fundos de hedge é 21% maior do

que a dos fundos mútuos, no entanto esses fundos não conseguem consistentemente superar o

mercado quando usado o cálculo do retorno ajustado ao risco (sharpe ratio).

Liang (1999), por sua vez, contribui com dois modelos distintos dos quais o primeiro é

referente a uma regressão dos retornos pelos índices de mercado e o segundo é referente à

regressão do retorno médio dos fundos pelas suas características próprias, modelo similar ao

de Ackermann et. al. (1999). A conclusão de seu trabalho mostra pouca relação dos retornos

com os índices de mercado e relações positivas com algumas características dos fundos como

período de lockup, taxas de performance e ativos sob administração. No sentido contrário,

impactando negativamente nos retornos, tem-se a variável referente à idade dos fundos.

Agarwal e Naik (2000) estimam um modelo similar ao primeiro modelo de Liang

(1999), porém ao utilizar diferentes índices de mercado concluem que diferentes estratégias

dos fundos estão expostas a diferentes mercados. Os autores concluem que os fundos de

5

hedge superam de 6% a 15% o benchmark, além do que os fundos mútuos conseguem de

retorno comparativamente ao benchmark.

Edwards e Caglayan (2001) lançam mão de um modelo peculiar no qual é feita,

primeiramente, uma regressão dos retornos dos fundos por certos índices de mercado como no

caso dos modelos de Fama e French (1993) e Carhart (1997) e, em seguida, capta-se os

valores dos retornos não explicados (valores de alfa) de forma a ser feita uma regressão desses

valores pelas diferentes estratégias adotadas pelos fundos. Os autores concluem, assim como

os demais citados, relação positiva entre as taxas de performance e os retornos dos fundos,

porém a conclusão é referente aos retornos anormais.

Capocci e Hubner (2004) propõem um modelo o qual é uma extensão dos modelos de

Carhart (1997), Fama e French (1993) e Agarwal e Naik (2002). Os autores levam em

consideração a relação dos fundos com os mercados de países emergentes, uma vez que

diversos fundos investem nesses países. Esse modelo, mostrando ser superior aos

desenvolvidos por Sharpe (1964), Fama e French (1993), Carhart (1997) e Agarwal e Naik

(2002), demonstra ser capaz de melhor explicar as variações dos retornos dos fundos de

hedge. Os autores concluem que 25% dos fundos analisados apresentam excessos de retorno

significantes. Pela análise realizada por subperíodos, os resultados mostram que os fundos

apresentaram constante habilidade dos gestores de conseguirem desempenho superior ao do

mercado.

Do et. al. (2005) trata do mercado australiano utilizando uma especificação similar ao

de Capocci e Hubner (2004) e ainda propõe um segundo modelo utilizando outra medida de

desempenho, o Sharpe ratio modificado, este leva em consideração a não normalidade dos

retornos dos fundos, em suas conclusões o autor constata uma piora no índice Sharpe ratio

pela nova metodologia (utilização do índice modificado); fundos com índices positivos

apresentaram índices menos positivos com a utilização do Sharpe ratio modificado, e fundos

6

com o índice Sharpe negativo apresentaram índices ainda piores com esta metodologia. Além

de Do et. al. (2005), Amim e Kat (2003) tratam de especificações que levam em conta a não

normalidade assim como a não linearidade dos retornos, uma vez que os autores constatam

que os retornos dos fundos de hedge não possuem normalidade e linearidade como os fundos

mútuos. Os autores concluem que os fundos de hedge como investimentos a serem realizados

sozinhos são ineficientes, no entanto o acréscimo de um fundo de hedge a um portfolio

apresenta melhoras para o portfolio.

Steri et. al. (2008), por fim, utilizando-se de métodos econométricos mais avançados,

desenvolveram um trabalho para o mercado italiano de fundos de hedge. Os autores analisam

o desempenho por uma análise de painel, utilizando tanto dados temporais de índices de

mercado quanto dados cross-sectional das características próprias dos fundos. Apesar da

discussão de possíveis inconsistências na utilização do sharpe ratio como indicador de

desempenho, seu trabalho tem diversas vantagens por conta da análise de painel. Os autores

concluem que o mercado de títulos americano, assim como as taxas de performance e

períodos de resgate, impactam negativamente no desempenho dos fundos de hedge.

A literatura nacional, ainda incipiente neste assunto, analisa o mercado de fundos

brasileiros pela ótica da habilidade dos gestores de market timing (ver Brito (2003)), análise

dos índices Sharpe e Sortino (ver Fonseca et. al. (2007)) e na persistência do desempenho dos

fundos (ver Xavier (2008)). Brito (2003), analisa o mercado de fundos com gestão ativa e

propõe um novo índice (Índice de Habilidade de Brito) para a avaliação de desempenho e

market timing dos gestores, seus resultados constatam poucos gestores com capacidades

significantes de previsão de mercado.

Fonseca et. al. (2007), divide o mercado entre fundos de renda fixa e fundos de renda

variável e avalia o desempenho segundo os índices Sharpe e Sortino, seus resultados

constatam que na questão dos retornos os fundos de renda variável mostraram-se melhores do

7

que os de renda fixa, no entanto na relação risco/retorno os fundos de renda fixa apresentaram

melhores resultados que, segundo os autores, advém do fato de o país possuir altas taxas de

juros.

Xavier (2008) além de avaliar a persistência do desempenho dos fundos

multimercados com renda variável e alavancagem, avalia os fundos em três categorias cujas

características dizem respeito à volatilidade dos retornos, ao retorno nominal e ao tamanho do

fundo. Em seu trabalho o desempenho é analisado de acordo com o índice Sharpe e seus

resultados constatam evidência de persistência do desempenho, no entanto quando dividida

nas categorias mencionadas os resultados divergem.

Em suma, a literatura de análise de desempenho de fundos, apesar de extensa, tende a

focar em indicadores específicos. Consequentemente, os resultados não são consensuais e

dependem fortemente dos indicadores escolhidos. Como contribuição a literatura, o presente

trabalho investiga para o mercado brasileiro, não apenas um indicador específico, mas

diversos aspectos e indicadores estimados na literatura como, por exemplo, as análises pela

ótica do índice Sharpe (como o faz Steri et. al. (2008)), alfa de Jensen e beta (ver Agarwal e

Naik (2000)) e por indicadores de desempenho como o de Sortino (ver Fonseca et. al. (2007).

3 – Modelos de precificação e indicadores de desempenho

O modelo CAPM de Sharpe (1964) “prediz o relacionamento entre o risco e o

equilíbrio dos retornos esperados nos ativos de risco” Bodie et. al. (2001). Sua representação

matemática é demonstrada logo abaixo pela equação 1:

ifMiifi uRRRR +−+=− )(βα (1)

onde iR : retorno da carteira i; fR : retorno do ativo livre de risco; iα : intercepto; iβ:

inclinação: MR : retorno da carteira de mercado: iu : fator aleatório, erro.

8

O modelo relaciona o retorno esperado de um determinado ativo de risco pela taxa

livre de risco e o prêmio de risco de mercado. Assumem-se diversas hipóteses para validar o

modelo, a serem: incapacidade de um investidor, individualmente, afetar o preço com suas

negociações; planejamento do período de manutenção do investimento é idêntico para todos

os investidores; oportunidades ilimitadas de tomarem crédito à taxa livre de risco; ausência de

custos de transação; otimização racional de média e variância de todos os investidores e;

expectativas homogêneas. Por mais que algumas das hipóteses do modelo possam não ser

verdadeiras em termos práticos, o CAPM ainda é muito utilizado no mercado para o cálculo

de retornos anormais e risco.

A vantagem deste modelo é a sua simplicidade, tanto na parte teórica (estimação)

quanto em seu entendimento prático. Sua estimação nos fornece diversas informações como a

verificação de uma suposta habilidade de um gestor obter retornos anormais (não explicados

pelo mercado), assim como também fornece seu risco sistemático.

Market timing é definido como a habilidade dos gestores dos fundos de anteciparem

oscilações no mercado para poderem se beneficiar da situação assumindo posições com maior

risco sistemático quando o mercado está em alta ou com menor risco sistemático quando o

mercado está em baixa. Seu cálculo é realizado através de um modelo parecido com o do

CAPM, mas que, no entanto, leva em conta um fator iγ que computa essa habilidade.

O cálculo do market timing foi proposto por Treynor e Mazuy (1996) traduzindo-se na

computação do coeficiente iγ da seguinte regressão:

ifMifMiifi RRRRRR εγβα +−⋅+−⋅+=− 2][][ (2)

onde iγ : fator que calcula o market timing.

9

Quando o coeficiente iγ é significante e positivo significa que o gestor do fundo

obteve êxito na tentativa de prever as oscilações do mercado para aumentar o retorno do

fundo.

A estimação desse modelo será feita somente para computarmos mais um índice que

será utilizado no trabalho. Para o cálculo dos índices de Treynor, alfa e beta serão utilizados

os valores dos coeficientes do modelo CAPM em sua versão mais simples e não os

coeficientes do modelo de Treynor e Mazuy (1996).

Fama e French (1993) propõem sofisticar o modelo CAPM de forma a obter uma

melhor explicação dos retornos. Em seu modelo são acrescentados dois fatores: o primeiro diz

respeito ao tamanho das empresas, enquanto que o segundo diz respeito à relação de valor de

mercado e patrimônio líquido das empresas. Portanto, a equação estimada no modelo de Fama

e French (1993) é a seguinte:

iiifMiifi uHMLhSMBsRRRR +++−+=− )(βα (3)

onde SMB: série de um portfolio hipotético (diferença entre os retornos dos potfolios de

pequenas ações e os retornos dos portfolios de grandes ações) e; HML: diferença do retorno

de portfolios com alto book-to-market equity (valor do patrimônio pelo valor de mercado do

fundo) e dos retornos com baixo book-to-market equity.

Carhart (1997) estima um modelo próximo ao de Fama e French (1993), no qual é

acrescentada uma variável chamada momentum effect. O autor realiza a regressão do excesso

de retorno dos fundos pela seguinte equação:

iiiifMiifi uYRPRpHMLhSMBsRRRR ++++−+=− 1)(βα (4)

onde YRPR1 : momentum effect.

Assim como tratado por Fama e French (1993), o modelo acima propõe como

variáveis explicativas: o excesso de retorno do mercado, a diferença entre o retorno do

10

portfolio de pequenas ações e o retorno do portfolio de grandes ações (SMB), a diferença do

retorno do portfolio com alto book-to-market equity e do retorno com baixo book-to-market

equity (HML) e, por último, o momentum effect. Esta diz respeito à diferença entre o retorno

de um portfolio hipotético que conta com as empresas que obtiveram os maiores retornos em

onze meses pelo retorno de um portfolio parecido, mas que, no entanto, conta com as

empresas que obtiveram os piores retornos em onze meses.

Para cada um dos modelos acima, equações (1) a (4), o intercepto, iα , conhecido

como alfa de Jensen, irá medir o índice de habilidade do gestor. Esse indicador,

representado pelo coeficiente iα , quando significante, constata a obtenção de retornos

anormais do fundo, uma vez que este retorno obtido pelo gestor não é explicado pela

exposição a nenhum dos fatores de risco dos modelos CAPM, CAPM com market timing,

Fama e French (1993) e Carhart (1997). Tais retornos são interpretados como devido à

habilidade do gestor do fundo.

Os retornos médios serão utilizados para efeitos de estatística descritiva, não

deixando de ser um indicador. Dessa forma poderemos comparar, de forma bem simples, o

retorno dos fundos com o retorno do mercado e do ativo livre de risco. No entanto, para não

cometermos o erro de não se levar em conta o risco de cada fundo, serão calculados diversos

outros índices (descritos mais adiante) que o fazem.

Igualmente ao retorno médio, o retorno acumulado é um indicador que também não

leva em consideração os riscos do fundo. No entanto fornece a informação de quanto um

investidor, ao investir no fundo desde o início da série observada, receberia ao final do

período. Seu cálculo é feito pelo produto dos retornos mensais como mostrado pela equação 5

abaixo:

1

Retorno Acumulado [ (1 ) 1}] 100n

jii

R x=

= + −∏ (5)

11

O índice beta, iβ , calculado pelo modelo CAPM, representa o risco sistemático do

fundo i. Um fundo cujo iβ é próximo de zero possui pouco risco perante o mercado, este

pode oscilar tanto positivamente quanto negativamente que o fundo não sentirá grandes

efeitos. Este índice se faz interessante na medida em que podemos quantificar o risco de cada

fundo.

A alocação de recursos em diversos ativos presentes no mercado ajuda o gestor na

eliminação do risco específico de cada ativo. No entanto, a hora certa de comprar e vender os

ativos não é uma escolha tão simples quanto uma diversificação da carteira. É preciso que o

gestor do fundo consiga prever as oscilações do mercado de modo a comprar um ativo na

baixa e vendê-los na alta. A estimação do modelo CAPM com market timing nos fornece um

coeficiente que relata a capacidade do gestor de antever o mercado e, assim, se beneficiar da

situação. A obtenção desse índice é feita pela regressão da equação (2). Quando o coeficiente

iγ desta equação é significante o gestor obteve êxito, caso contrário o gestor não conseguiu

realizar o market timing.

O sharpe ratio, desenvolvido por William F. Sharpe, relaciona o prêmio de risco de

um determinado fundo pelo seu risco. A relação é representada, matematicamente, da seguinte

maneira:

i

fi RR

σ)( −

, (6)

onde iσ : desvio padrão do retorno do fundo i. Esse índice é comumente usado para avaliar o

desempenho de fundos mútuos, pois estes possuem retornos com distribuição normal

(hipótese necessária para haver consistência no índice). Para fundos multimercados, nos quais

não há normalidade dos retornos, o sharpe ratio é muito contrariado na literatura como um

bom índice, no entanto, ainda assim, é utilizado por diversos autores (ver Capocci e Hubner

(2004)) gestores.

12

O índice de Modigliani, em vez de medir o excesso de retorno de um fundo em

relação ao retorno do ativo livre de risco, mede o excesso de retorno em relação ao benchmark

se ambos (fundo e mercado) tivessem a mesma volatilidade. Para sua computação, calcula-se,

primeiramente, o retorno da carteira ajustada ao mesmo risco, para depois calcular-se o

excesso de retorno dessa carteira. As equação 7 e 8 demonstram como é feita a computação

do índice:

fj

Mj

j

Majustada RRR )1(

σσ

σσ

−+= (7)

Mc RRM −=2 (8)

O índice de Treynor diferencia-se do índice Sharpe por não considerar o risco total

do fundo, mas por considerar o risco sistemático. Esse índice mede o excesso de retorno de

um determinado fundo por unidade de risco sistemático, como mostrado pela equação 9

abaixo:

j

fj RRET

β−

=][

(9)

Abordando o conceito de downside-risk, o índice de Sortino diferencia-se do índice

sharpe por fazer uma análise de semi-variância. Enquanto o índice sharpe analisa o

desempenho dos fundos pelo desvio do retorno em relação a uma média, o índice de Sortino

analisa o desempenho por uma meta de investimento que, no caso, diz respeito ao benchmark

(índice Bovespa). Seu cálculo é derivado da seguinte equação:

∑∑

=

=

−

−=

n

j

nMj

n

jfj

RRMin

RR

1

/2

1

];0([

)(θ (10)

13

O Information Ratio diferencia-se do índice sharpe por não levar em consideração o

prêmio de risco do fundo, uma vez que seu cálculo se resume a apenas numa divisão do

retorno médio do fundo por seu desvio-padrão, como mostrado abaixo.

__

..j

jRRI

σ= (11)

4 - Análise e descrição dos dados

Os dados utilizados dizem respeito aos retornos mensais líquidos dos fundos

brasileiros multimercados com e sem alavancagem da base de dados da Associação Nacional

dos Bancos de Investimento (ANBID). Vale notar que a classificação da ANBID dissocia tais

fundos das classificações de fundos referentes aos FACS, FIFS, Balanceados e Exclusivo

Fechado. Para o presente trabalho foram considerados, também, como fundos multimercados,

as quatro classificações anteriormente citadas.

Obtidos pela base de dados SI – ANBID, disponibilizada pela ANBID, são

totalizados, em fevereiro de 2009, 17.760 fundos existentes no mercado brasileiro, dos quais

foram utilizados apenas os fundos que possuem, no mínimo, 36 dados disponíveis, reduzindo

a amostra para 2.347 fundos. Já a obtenção dos dados referentes ao benchmark (retornos do

índice IBovespa) e à taxa livre de risco (taxas mensais do CDI) foi feita pela base

Thomsom/Reuters Datastream. O período analisado tem início em janeiro de 2000 e termina

em fevereiro de 2009. Vale ressaltar que foram localizados dois fundos com uma observação

de retorno mensal excessivamente alta, retornos acima de 2.000% e 10.000%. Como se tratam

de outliers, essas observações foram eliminadas.

A análise descritiva dos dados e os modelos a serem estimados considerarão três

períodos. São eles: o período total de vida dos fundos, ou seja, o período desde o surgimento

do fundo ao seu término ou ao mês de fevereiro de 2009 (para fundos ainda ativos), o período

que compreende os meses de fevereiro de 2008 a fevereiro de 2009 e, por último, o período

14

que compreende as piores perdas do índice IBovespa dada a crise do subprime, portanto, os

meses de junho de 2008 a novembro de 2008.

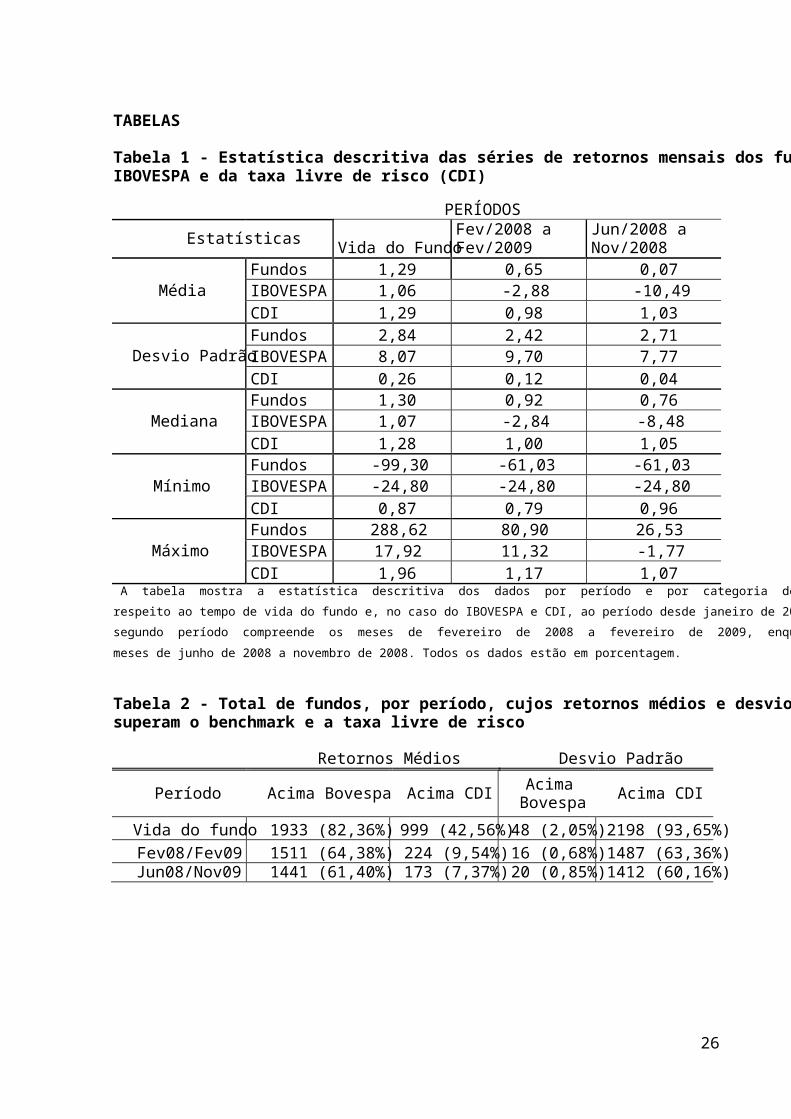

A tabela 1 abaixo apresenta a estatística descritiva dos fundos multimercados por

período. Considerando todas as observações disponíveis dos fundos (primeiro período), o

retorno médio mensal é de 1,28% com desvio padrão de 2,84%. Retorno médio

expressivamente superior ao do benchmark (índice Ibovespa) e desvio expressivamente

inferior, apesar de não podermos inferir sobre esses dados sem um teste de hipóteses. O

retorno mensal máximo e o retorno mensal mínimo foram alcançados pelos fundos em todos

os períodos analisados.

[ INSERIR TABELA 1 AQUI ]

Apesar da ocorrência da crise em 2008, os fundos, assim como o Ibovespa, não

tiveram grandes variações no desvio padrão permanecendo em 2,71% e 7,77%,

respectivamente. Em comparação com a taxa livre de risco, o retorno médio dos fundos,

considerando o período total, não difere muito. No entanto nos períodos envolvendo a crise de

2008 os retornos médios têm forte retração, perdendo quase um ponto percentual em relação

ao CDI. O índice Ibovespa nesse aspecto passa a adquirir retornos médios negativos no

segundo e terceiro período analisado, com o alcance do retorno mínimo exatamente na época

da crise.

Analisando os fundos individualmente, podemos construir histogramas dos retornos

médios e desvios padrões por período, como apresentado pela figura 1 abaixo. Pode-se notar

que o intervalo de maior freqüência dos retornos médios, quando analisado apenas o período

integral de vida dos fundos (gráfico A), corresponde ao intervalo de 1% a 2%, resultando

numa expressiva porcentagem de fundos com rentabilidade superior ao índice Ibovespa, este

registrou 1,28% de retorno médio e está representado pela linha vertical vermelha, presente

em todos os gráficos. Já o CDI (representado pela linha vertical azul em todos os gráficos)

15

apresentou retorno médio, também, nesse intervalo, correspondendo a 1,29%. Os desvios

padrões para o mesmo período (gráfico B), em sua maioria, encontram-se abaixo de 3%,

enquanto que o índice Ibovespa possui uma volatilidade bem superior (8,07%).

No entanto, à medida que restringimos o período para os últimos doze meses (gráfico

C), a freqüência de retornos médios abaixo de 1,5% aumenta, e o intervalo de maior

freqüência passa a abranger os retornos de 0,5% a 2,5%, o Ibovespa neste período obteve

retorno médio de -2,88%. Esse deslocamento do gráfico para a esquerda ocorre por conta da

crise no segundo semestre de 2008. Quando analisadas as volatilidades (gráfico d), notamos

uma pequena elevação da frequência de fundos com desvios acima de 2%, o mesmo ocorre

com o Ibovespa ao qual é atribuído o valor de 9,70%.

Durante a crise (gráfico E) o deslocamento do histograma se faz ainda mais evidente,

apresentando mais de 70% dos fundos com retornos abaixo de 1% e um expressivo aumento

na porcentagem de fundos com retornos médios negativos. Os desvios para o mesmo período

(gráfico F) não apresenta mudanças tão significativas com relação ao segundo período

analisado. Quanto ao índice, este dificilmente supera os fundos, apresentando um dos piores

retornos médios no período (-10,49%), mas, no entanto, o desvio não expressa grandes

mudanças, mantendo-se em 7,77%. O resumo, por período, do número de fundos que supera o

índice Ibovespa em retorno médio e desvio padrão é apresentado na tabela 2 abaixo.

[INSERIR TABELA 2 AQUI]

[INSERIR FIGURA 1 AQUI]

A figura 2 logo abaixo ilustra os histogramas dos retornos acumulados dos fundos por

período e, assim como no gráfico 1, há também a representação do índice Ibovespa (linha

vertical vermelha) e da taxa livre de risco (linha vertical azul).

[INSERIR FIGURA 2 AQUI]

16

Apesar de os retornos acumulados não serem comparáveis entre períodos, pode-se

notar, pelo gráfico A da figura 2, que mais de 30% dos fundos obtiveram pior desempenho

comparado ao índice Ibovespa. Vale ressaltar que na análise do período integral de existência

dos fundos muitos deles já deixaram de operar o que, também, pode causar viés na

interpretação deste primeiro gráfico, mas, ainda assim, mais de 20% dos fundos apresentaram

retornos acumulados maiores que o benchmark. Este obteve 123,53% de retorno no período

de janeiro de 2000 a fevereiro de 2009, enquanto que o CDI acumulou 311,14%.

O gráfico B explicita os retornos acumulados para o segundo período. Neste gráfico é

evidente a inferioridade do Ibovespa. O mesmo ocorre para o período de crise, quando o

índice desenvolve seu pior desempenho na história (retornos acumulados de -49,59%). O

resumo do total de fundos com retornos acumulados acima do benchmark e da taxa livre de

risco, por período, é apresentado na tabela 3 abaixo.

[INSERIR TABELA 3 AQUI]

Finalmente, para completar a descrição dos dados, abaixo segue a tabela 4 com a

descrição das variáveis explicativas dos modelos propostos. São elas: Prêmio de risco do

mercado, retorno Bovespa menos CDI, taxa livre de risco (CDI), fator HML, fator SMB e

fator PR1YR. Pode-se observar pela tabela que a média dos fatores propostos por Fama e

French (1993) (SMB e HML) foi positiva durante o período de janeiro de 2000 a fevereiro de

2009. Esse resultado está de acordo com o encontrado em Fama e French (1993),

apresentando um prêmio de 0,19% ao mês do fator SMB e um prêmio de 0,18% ao mês do

fator HML. O fator PR1YR deve ter, também, um resultado positivo, dado que se trata de

uma carteira hipotética da diferença entre uma carteira que atingiu os melhores resultados nos

últimos onze meses por uma carteira que atingiu os piores resultados nos últimos onze meses.

O número total de observações de todos os fatores é de 110, período desde janeiro de

2000 a fevereiro de 2009. As séries, em sua maioria não apresentam normalidade, observado

17

pela probabilidade zero associado ao teste de Jarque-Bera, com exceção à taxa livre de risco

(quando consideramos um nível de significância até 8,8%) e ao prêmio de risco, este

apresenta uma probabilidade de 33,14%.

[INSERIR TABELA 4 AQUI]

5 - Resultados

Os modelos CAPM, CAPM com Market Timing, Fama e French (1993) e Carhart

(1997) descritos acima, se estimados por mínimos quadrados ordinários podem gerar

estimadores consistentes, porém ineficientes se houver heterocedasticidade ou autocorrelação

nos erros, nesse caso não é possível fazer inferência estatística.

Quando pensamos em retornos de mercados acionários de países emergentes, como o

Brasil, deve-se considerar algumas características peculiares como heterocedasticidade e

autocorrelação, quebrando, dessa forma, hipóteses necessárias para que possamos estimar os

modelos por mínimos quadrados ordinários. White (1980) propõe uma solução pela estimação

de uma matriz de covariância consistente. Essa estimação, mais conhecida como estimação

por mínimos quadrados robusto, torna os estimadores consistentes e eficientes para os casos

de heterocedasticidade. No entanto, como dito anteriormente, em mercados emergentes

encontramos, também, problemas de autocorrelação nos erros, tornando a estimação por

White ainda ineficiente. Em vista desse problema, Newey e West (1987) propõem um

estimador mais generalizado para a matriz de covariância o qual corrige a falta de

homocedasticidade e a falta de autocorrelção nula. Portanto, os modelos propostos são todos

estimados por mínimos quadrados ordinários corrigidos pela matriz de covariância de Newey

e West (1987).

Nas tabelas quatro e cinco constam as distribuições dos retornos anormais e dos riscos

sistemáticos, respectivamente, por modelo estimado. Com base nesses resultados, podemos

concluir que grande parte dos multimercados analisados não conseguiu obter desempenho

18

superior ao benchmark, uma vez que o número de fundos os quais obtiveram alfas

insignificantes (sétima coluna da tabela 4) representa mais de 80% do total de fundos. Dado

que essas instituições têm como propósito atingir retornos anormais, além de superar o

mercado e, obviamente, a taxa livre de risco, poderíamos inferir que seu objetivo não foi

alcançado, já que apenas cerca de 15% conseguiram realizar seu propósito.

No entanto, ao observarmos os alfas, quando estes são estatisticamente significantes,

notamos que, em todos os modelos, a maior parte dos alfas obtidos ajudou a destruir valor

para os fundos e não o contrário. De todos os modelos estimados, apenas o modelo o qual

consta o market timing captou 40% dos alfas significantes como sendo positivos, já os outros

modelos captaram apenas 25% desses alfas com valores acima de zero. Ou seja, o número de

fundos que obtiveram retornos anormais significantes e positivos está dentro do intervalo de

84 a 149 fundos, como podemos notar pela quarta coluna da tabela 4, o que corresponde a um

intervalo de 3,58% a 6,35% do total de fundos cujos gestores obtiveram sucesso em gerar

retornos não explicados pelo risco de mercado.

[INSERIR TABELAS 5 E 6 AQUI]

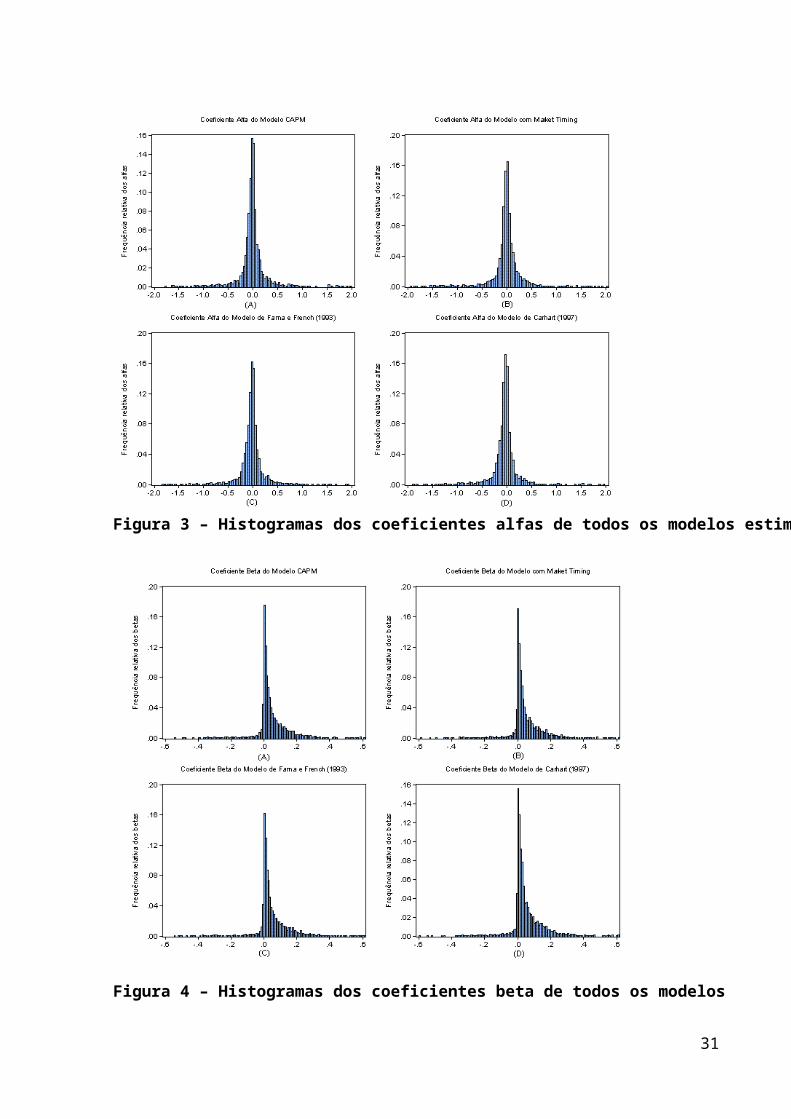

A figura 3 ilustra os histogramas dos resultados dos coeficientes alfas gerados pelos

quatro modelos estimados. Como era esperado, dado os resultados anteriormente discutidos,

os valores dos coeficientes, em todos os modelos, se assentam em torno do zero, este sendo,

possivelmente, a média.

[INSERIR FIGURA 3 AQUI]

Para analisarmos a gestão dos fundos pela ótica do risco, devemos inferir a respeito

dos coeficientes betas gerados nos modelos. A tabela 5 expõe os resultados em todos os

modelos, tanto para os coeficientes significantes quanto para os insignificantes.

O resultado que mais nos interessa reside na não significância desses coeficientes, uma

vez que um beta nulo diz respeito a um risco sistemático inexistente. Note, pela tabela, que o

19

número de fundos cujo coeficiente é nulo encontra-se no intervalo de 853 a 881 fundos

(sétima coluna). Esse intervalo corresponde a mais de 35% dos fundos com capacidade de

minimização de risco.

Ao detalharmos os valores dos betas notamos que, dos coeficientes significantes, mais

de 90% (em todos os modelos) correspondem a valores positivos. Conclui-se que, desses

fundos cujo risco sistemático se faz presente, grande parte dos fundos segue as oscilações do

mercado, ou seja, quando este está em alta o fundo tende a melhorar sua rentabilidade e, no

caso contrário, o fundo tende a perder rentabilidade. Como era de se esperar com base nos

resultados analisados, os histogramas dos coeficientes betas apresentados na figura 4 tendem a

ter caudas mais pesadas nos valores positivos.

[INSERIR FIGURA 4 AQUI]

Como dito anteriormente na seção 2.3, o modelo CAPM com market timing busca

captar a habilidade dos gestores em suas previsões de mercado. Segundo a equação 2 não

importa se a oscilação é positiva ou negativa (termo do prêmio de risco do mercado está

elevado ao quadrado), uma vez que o gestor pode se aproveitar de ambas as situações, tanto

do mercado em queda quanto em alta. No entanto, para confirmarmos a existência de market

timing, é necessário haver significância do coeficiente iγ da equação 2. A tabela 6 ilustra os

resultados da estimação.

Primeiramente, note que apenas 22,66% dos 2347 fundos obtiveram o coeficiente iγ

significante. No entanto, detalhando os resultados dos coeficientes significantes, notamos que

apenas 6,56% são positivos. Ou seja, os gestores desses 154 fundos possuíram habilidades de

antecipar as oscilações do mercado para que, dessa forma, pudesse agregar valor ao fundo.

Por outro lado, gestores de 378 fundos (16,10%) destruíram valor para o fundo, uma vez que

o coeficiente é negativo.

20

A figura 5 abaixo expõe a distribuição dos resultados gerados pela estimação do

market timing. Apesar de o gráfico ilustrar todos os coeficientes estimados, notamos uma leve

tendência para os valores negativos. Essa tendência está de acordo com o resultado anterior; a

maior parte dos fundos cujos coeficientes iγ são significantes possuiu valores negativos,

destruindo valor ao fundo.

[INSERIR TABELA 7 AQUI]

[INSERIR FIGURA 5 AQUI]

Outra forma de avaliarmos o desempenho de fundos pode ser realizada pela

observação de diversos outros indicadores. A análise a seguir corresponde à investigação dos

indicadores: Sharpe Ratio, Treynor, Modigliani, Sortino e Information Ratio. A figura 5

ilustra os histogramas de cada um.

Um dos indicadores mais utilizados no mercado e, muitas vezes utilizado na literatura

(ver Ackermann et. al. (1999) e Liang (1999)), é o sharpe ratio. Como exposto na seção 2.6.4,

esse índice relaciona o acréscimo de retorno do fundo por unidade de risco (desvio padrão dos

retornos). O gráfico (A) da figura 5 expõe a distribuição dos sharpe ratios e os compara com

o do Ibovespa, este representado pela linha vertical vermelha. Pelo gráfico, podemos observar

que os retornos estão bem distribuídos em torno do índice sharpe do benchmark, este com

valor de -0,029.

Uma vez que os fundos tentam bater o benchmark, os valores do índice apresentado

deveriam tender para números acima do sharpe do Ibovespa, no entanto, nota-se que esses

valores se distribuem igualmente por ambos os lado do índice do Ibovespa, além de muitos

apresentarem valores negativos. Com o mesmo intuito, o de analisar o acréscimo de retorno

por unidade de risco, o índice de Treynor relaciona esse acréscimo de retorno pelo risco

sistemático do fundo, diferentemente do índice de sharpe o qual relaciona pelo risco total. A

distribuição desse indicador é apresentada pelo gráfico (B).

21

O gráfico (E) expõe a distribuição do indicador information ratio, este é apenas a

razão entre o retorno médio dos fundos pelo risco total (desvio padrão dos retornos). Pelo

gráfico notamos considerável superioridade dos fundos em bater o benchmark, representado

pela linha vertical vermelha. Uma possível causa desse desempenho reside na capacidade de

muitos fundos possuírem baixos desvios quando comparados ao Ibovespa. Na seção 3 foi

apresentada a análise descritiva dos dados, onde consta o desvio padrão dos fundos,

aproximadamente, quatro vezes menor que o do Ibovespa.

O índice de Modigliani, como apresentado na seção 2.6.5 mede a diferença do retorno

de uma carteira, ajustada ao risco do benchmark, pelo retorno do benchmark. Intuitivamente,

quanto maior esse índice, melhor o desempenho do fundo comparado com o desempenho do

mercado. A distribuição desse indicador é apresentada no gráfico (C), onde podemos observar

que esse índice é igualmente (aproximadamente) repartido no valor nulo, com cerca de

metade dos fundos apresentando um índice ruim, uma vez que essa metade encontra-se em

valores negativos, e a outra metade apresentando um índice bom, valores acima de zero. Já o

índice de Sortino apresentou um histograma (gráfico D) parecido com o de Modigliani, com

diversos fundos com capacidade de bater a meta de investimento (benchmark) e diversos

outros incapazes de superar a perda relativa ao Ibovespa. O resumo dos indicadores,

comparativamente ao benchmark, é apresentado na tabela 8 abaixo.

[INSERIR TABELA 8 AQUI]

[INSERIR FIGURA 6 AQUI]

6 - Conclusões, Limitações e possíveis extensões

O estudo apresentado buscou realizar uma análise do desempenho dos fundos

multimercados brasileiros. Considerado um mercado ainda incipiente no Brasil, esses fundos

vêm ganhando popularidade desde a década de 90. Nos EUA já apresentam expressivos

movimentos financeiros e expressivo valor de mercado, mas, no entanto, ainda muito inferior

22

ao mercado de fundos mútuos. Suas características diferenciam-se por serem fundos baseados

em gestão ativa com possibilidade de investimento em diversos mercados e com certo grau de

alavancagem.

Na literatura tais fundos são alvo de análise, uma vez que cabe em sua competência

superar os índices de mercado ou quaisquer benchmarks definidos. Autores como Ackermann

et. al. (1999) e Liang (1999) discutem a relação das características de cada fundo com o seu

retorno, e outros autores como Steri et. al. (2008) utilizam-se de métodos econométricos

avançados relacionando as características dos fundos, juntamente com variáveis externas a

eles, com os retornos.

Com base no que foi desenvolvido na literatura e no que tange à disponibilidade de

dados existente no mercado brasileiro, o trabalho aqui apresentado baseou-se unicamente em

quatro modelos para a análise de desempenho. São eles: o modelo CAPM, o modelo CAPM

com market timing, o modelo de Fama e French (1993) e o modelo de Carhart (1997).

A avaliação de desempenho estudada neste trabalho analisa quatro grandes variáveis

(se assim pode se definir), a serem: retornos anormais (alfa), riscos sistemáticos (betas),

market timing e indicadores de desempenho. Os retornos anormais são referentes à habilidade

dos gestores de captarem retornos que não são explicados pelo risco de mercado do fundo, já

o beta diz respeito ao seu risco sistemático, quando este é próximo de zero mais eficiente é o

fundo no quesito risco. O market timing, por sua vez, mede a habilidade dos gestores de

preverem as oscilações do mercado, quando este coeficiente é positivo e significante o gestor,

no período analisado, obteve êxito com suas previsões. Por último, os indicadores,

comumente utilizados por investidores para a decisão de alocação de capital, referem-se aos

índices de risco/retorno (Sharpe, Treynor e Information Ratio) ou índices comparativos

(Modigliani, Sortino).

23

Os resultados obtidos não foram dos mais favoráveis para os fundos multimercados

quando analisamos a capacidade dos gestores de obterem retornos não explicados pelo risco

sistemático (alfa de Jensen), uma vez que apenas de 3,58% a 6,35% dos fundos apresentaram

o coeficiente alfa positivo e significante, resultado aquém do constatado por Capocci e

Hubner (2004) para o mercado americano. Com relação à habilidade dos gestores de

preverem as oscilações do mercado, apenas 6,56% (estimado pelo modelo CAPM com market

timing) efetivamente conseguiram prever o mercado com êxito de forma a agregar maiores

retornos ao fundo, resultado de acordo com os constatados por Brito (2003).

No âmbito do risco, os resultados foram um pouco mais favoráveis por conta do alto

índice de insignificância dos betas estimados em todos os modelos, cerca de 37% dos fundos

apresentaram risco sistemático nulo. Ainda apresentando resultados um pouco mais

favoráveis, para alguns indicadores de desempenho calculados (Modigliani, Sortino, índice de

Sharpe e Information Ratio) mostram que cerca da metade dos fundos conseguiram superar o

benchmark, o indicador que apresentou o melhor resultado foi o information ratio. Segundo

Fonseca et. al. (2007) a relação risco/retorno apresenta melhores resultados para os fundos de

renda fixa do que para os fundos de renda variável. Como o trabalho aqui apresentado foi

feito, também, com dados brasileiros, possivelmente os fundos de renda fixa apresentariam

melhor eficiência na análise por indicadores de desempenho, esta questão poderia ser tratada

em futuros trabalhos.

Este trabalho fornece uma análise do desempenho dos fundos multimercados

brasileiros pela ótica das grandes variáveis acima discutidas, no entanto, a análise não precisa

cessar apenas no âmbito de alfas e betas. A questão da persistência do desempenho pode ser

tratada como já o foi em trabalhos sobre a indústria de fundos de hedge americana (ver

Agarwal e Naik (2000)) ou como também o foi por Xavier (2008).

24

Possíveis extensões deste trabalho poderiam focar no desenvolvimento de um estudo

definindo um critério de classificação dos fundos baseado nos indicadores de desempenho

para a formação de um portfolio dos melhores fundos para que, dessa forma, pudesse ser

realizada uma comparação entre o desempenho do benchmark com a carteira formada pelos

melhores fundos.

Referências

ACKERMANN, Carl; MCENALLY, Richard; RAVENSCRAFT, David. The Performance of Hedge Funds: Risk, Return, and Incentives. The Journal of Finance, Vol. 54, No. 3, p. 833 – 874, 42p., 1999.

AGARWAL, V., Intertemporal variation in the performance of hedge funds employing a contingent-claim-based benchmark.

AGARWAL, V., NAIK, N. Y., On taking the “alternative” route: The risks, rewards, and performance persistence of hedge funds. Journal of Alternative Investments, Vol. 2, p. 6 – 23, 18p., 2000.

AMIM, Gaurav S.; KAT, Harry M. Hedge Fund Performance 1990 – 2000: Do the “Money Machines” Really Add Value? – The Journal of Financial and Quantitative Analysis, Vol. 38, No. 2, p. 251 – 274, 24p., 2003.

BODIE, Zvi; KANE, Alex; MARCUS, Alan J. Fundamentos de Investimentos, 3ª Edição, Editora Bookman, p. 217 – 225, 2001.

BRITO, Ney Roberto O. Avaliação de desempenho e Market Timing: O índice de habilidade. Revista Brasileira de Finanças v. 1, nº 1, pp. 01 – 17, Junho 2003.

CAPOCCI, D., HUBNER, G., Analysis of Hedge Funds Performance. Journal of Empirical Finance, Vol. 11, p. 55 – 89, 35p., 2004.

CARHART, M. M., On persistence in mutual fund performance. Journal of Finance, Vol. 52, p. 57 – 82, 26p., 1997.

DO, V., FAFF, R., WICKRAMANAYAKE, J., An empirical analysis of Hedge Funds performance: The case of Australian Hedge Funds industry. Journal of Multinational Financial Management, Vol. 15, p. 377 – 393, 17p., 2005.

EDWARDS, F., CAGLAYAN, M. O., Hedge fund performance and managers skills. Journal of Futures Markets, Vol. 21, p. 1003 – 1028, 26p., 2001.

ELING, M., Does hedge funds performance persist? Overview and Empirical Evidence. Working Paper, University of Saint Gallen, 2007.

25

FAMA, E. F., FRENCH, A. K. R. Common risk factors in the returns on stocks and bonds. Journal of Financial Economics, Vol. 33, p. 3 – 56, 54p., 1993.

FAMA, E. F., FRENCH, A. K. R. Multifactor explanations of asset pricing anomalies. Journal of Finance, Vol. 51, p. 55 - 84, 30p., 1996.

FONSECA, Nelson; BRESSAN, Aureliano A.; IQUIAPAZA, Robert A.; GUERRA, João Paulo. Análise do desempenho recente de fundos de investimento no Brasil. Contab. Vista & Rev., v. 18, nº 1, p. 95-116, jan./mar. 2007

GREGORIOU, G. N., GUEYIE, J. P., Risk-Adjusted performance of hedge funds using a modified sharpe ratio. Journal of Wealth Management, Vol. 6, p. 77 – 83, 7p., 2003.

HENNESSEE, E. L. - The Republic New York Securities Quarterly Hedge Fund Review, março de 1994.

JENSEN, M. C., The performance of mutual funds in the period 1945 – 1964. Journal of Finance, Vol. 23, p. 389 – 416, 1968.

LIANG, Bing. On the Performance of Hedge Funds – Financial Analysts Journal, Vol. 55, No. 4, p. 72 – 85, 14p., 1999.

LINTNER, J., The valuation of risk assets and the selection of risky investments in stock portfolio and capital budgets. Review of Economics and Estatistics, Vol. 47, p. 13 – 37, 1965.

NEWEY, Whitney K.; WEST, Kenneth D. A Simple, Positive Semi-Definite, Heteroskedasticity and Autocorrelation Consistent Covariance Matrix, The Econometric Society, fonte: Econometrica, Vol. 55, No. 3, pp. 703-708, Maio 1987.

OBERUC, Richard. Performance of Hedge Funds Relative to Traditional Investiments, Working Paper, LaPorte Asset Allocation System, 1994.

SHARPE, W. F., Capital Asset Prices: a theory of market equilibrium under conditions of risk. Journal of Finance, Vol. 19, p. 425 – 442, 1964.

STERI, R., GIORGINO, M., VIVIANI, D., The Italian hedge fund industry: An empirical analysis of performance and persistence. Journal of Multinational Financial Management, 17p., 2008.

XAVIER, Antonio Luiz B. Persistência de performance: Fundos multimercado com renda variável e alavancagem. Rio de Janeiro, 2008, 77 p., Faculdade Ibmec, Rio de Janeiro, 2008.

WHITE, Halbert, A Heteroskedasticity-Consistent Covariance Matrix Estimator and a Direct Test for Heteroskedasticity, The Econometric Society, fonte: Econometrica, Vol. 48, No. 4, pp. 817-838, Maio 1980.

26

TABELAS

Tabela 1 - Estatística descritiva das séries de retornos mensais dos fundos, do índice IBOVESPA e da taxa livre de risco (CDI)

PERÍODOS

Estatísticas Vida do Fundo Fev/2008 a Fev/2009

Jun/2008 a Nov/2008

Média Fundos 1,29 0,65 0,07 IBOVESPA 1,06 -2,88 -10,49 CDI 1,29 0,98 1,03

Desvio Padrão Fundos 2,84 2,42 2,71 IBOVESPA 8,07 9,70 7,77 CDI 0,26 0,12 0,04

Mediana Fundos 1,30 0,92 0,76 IBOVESPA 1,07 -2,84 -8,48 CDI 1,28 1,00 1,05

Mínimo Fundos -99,30 -61,03 -61,03 IBOVESPA -24,80 -24,80 -24,80 CDI 0,87 0,79 0,96

Máximo Fundos 288,62 80,90 26,53 IBOVESPA 17,92 11,32 -1,77 CDI 1,96 1,17 1,07

A tabela mostra a estatística descritiva dos dados por período e por categoria de investimento. O primeiro período diz

respeito ao tempo de vida do fundo e, no caso do IBOVESPA e CDI, ao período desde janeiro de 2000 a fevereiro de 2009, o

segundo período compreende os meses de fevereiro de 2008 a fevereiro de 2009, enquanto que o último compreende os

meses de junho de 2008 a novembro de 2008. Todos os dados estão em porcentagem.

Tabela 2 - Total de fundos, por período, cujos retornos médios e desvios padrões superam o benchmark e a taxa livre de risco

Retornos Médios Desvio Padrão

Período Acima Bovespa Acima CDI Acima Bovespa Acima CDI

Vida do fundo 1933 (82,36%) 999 (42,56%) 48 (2,05%) 2198 (93,65%) Fev08/Fev09 1511 (64,38%) 224 (9,54%) 16 (0,68%) 1487 (63,36%) Jun08/Nov09 1441 (61,40%) 173 (7,37%) 20 (0,85%) 1412 (60,16%)

27

Tabela 3 – Total de fundos, por período, cujos retornos acumulados superam o

benchmark e a taxa livre de risco

Retornos Acumulados Período Acima Bovespa Acima CDI

Vida do fundo 809 (34,47%) 78 (3,32%) Fev08/Fev09 1510 (64,34%) 188 (8,01%) Jun08/Nov09 1442 (61,44%) 160 (6,82%)

Tabela 4 – Estatística Descritiva das Variáveis Explicativas

PREMIO

MERCADO CDI HML SMB PR1YR Média -0,234639 1,296838 0,293752 0,197009 0,180796 Mediana -0,057482 1,280809 0,190188 -0,041544 0,954727 Máximo 16,3328 1,963456 15,66037 18,2168 14,25424 Mínimo -25,86518 0,879516 -19,37459 -7,398153 -88,10721 Desvio Padrão 8,061236 0,266319 3,942245 3,495766 10,55169 Skewness -0,347074 0,505124 -0,365183 1,71111 -5,653676 Kurtose 2,992098 3,187621 10,40291 9,835199 46,58493 Jarque-Bera 2,208721 4,839092 253,6258 267,8112 9292,718 Probabilidade 0,331423 0,088962 0 0 0

Soma -25,81034 142,6522 32,31272 21,671 19,88755 Soma dos Desvios Padrões 7083,204 7,73091 1694,001 1332,022 12135,87

Nº Observações 110 110 110 110 110

Tabela 5 - Resultados dos interceptos (alfas) dos modelos estimados

Modelos Distribuição de Alfas

Todos os Alfas Somente os Alfas Significantes + - + - Alfas Significantes

CAPM 1066 (45,42%) 1281 (54,58%) 101 (4,30%) 262 (11,16%) 363 (15,47%) CAPM com Market Timing 1219 (51,94%) 1128 (48,06%) 149 (6,35%) 198 (8,44%) 347 (14,78%) Fama e French (1993) 990 (42,18%) 1357 (57,82%) 94 (4,01%) 291 (12,40%) 385 (16,40%) Carhart (1997) 922 (39,28%) 1425 (60,72%) 84 (3,58%) 296 (12,61%) 380 (16,19%)

Tabela 6 – Resultados dos coeficientes de risco sistemático (betas) dos modelos estimados

Modelos Distribuição de Betas

Todos os Betas Somente os Betas Significantes + - + - Betas Significantes

CAPM 2067 (88,07%) 280 (11,93%) 1401 (59,69%) 65 (2,77%) 1466 (62,46%) CAPM com Market Timing 2081 (88,67%) 266 (11,33%) 1410 (60,08%) 67 (2,85%) 1477 (62,93%) Fama e French (1993) 2081 (88,67%) 266 (11,33%) 1399 (59,61%) 71 (3,03%) 1470 (62,63%) Carhart (1997) 2089 (89,01%) 258 (10,99%) 1430 (60,93%) 64 (2,73%) 1494 (63,66%)

Tabela 7 – Resultados do coeficiente de market timing gerado pelo modelo CAPM com market timing

Modelos Distribuição dos Coeficientes de Market Timing

Todos os Mkt. Tim. Somente os Mkt. Tim. Significantes + - + - Mkt. Tim. Significantes

CAPM com Market Timing 950 (40,48%) 1397 (59,52%) 154 (6,56%) 378 (16,10%) 532 (22,66%) Nota as tabelas 5, 6 e 7: Os modelos estimados correspondem às regressões de séries temporais segundo as especificações apresentadas na seção 2.2, 2.3, 2.4 e 2.5. As séries de retornos compreendem o período total de vida dos fundos, podendo ter fundos com observações para o período completo, janeiro de 2000 a fevereiro de 2009, e fundos com apenas 36 observações dentro desse intervalo. O nível de significância utilizado foi o de 5%. As porcentagens dizem respeito à proporção do número em questão

29

Tabela 8 – Número de fundos que apresentaram indicadores melhores do que o benchmark

Superior ao Benchmark Sharpe Ratio 1108 (47,20%) Information Ratio 2293 (97,69%) Modigliani 1108 (47,20%) Sortino 1116 (47,55%)

FIGURAS

Figura 1 – Histograma dos retornos médios e dos desvios padrões por período

30

Figura 2 – Histogramas dos retornos acumulados por período

31

Figura 3 – Histogramas dos coeficientes alfas de todos os modelos estimados

Figura 4 – Histogramas dos coeficientes beta de todos os modelos

32

Figura 5 – Histograma do coeficiente de market timing

Figura 6 – Histogramas dos indicadores de desempenho