psz breakfast 9ª edição - "a relevância do controlo interno nas pme"

TRANSCRIPT

PSZ Breakfast 9.ª edição

www.psz.pt

A relevância do controlo interno nas PME

Rui Bertuzi da Silva

8 de setembro de 2015

É possível gerir sem controlar?

"A relevância do controlo interno nas PME"

Introdução

• O controlo começa:

– No início da empresa;

– Aumenta com o crescimento;

– Estagna com a maturidade;

– Diminui e……

• Surge o perigo de caminharmos para situações desagradáveis.

"A relevância do controlo interno nas PME"

Introdução

• É comum associar-se o controlo a:

– Punição;

– Acontecimentos passados;

– Cumprimento da Legislação.

"A relevância do controlo interno nas PME"

Introdução

• Mas deve ser associado a:

– Prevenção;

– Acontecimentos presentes e futuros;

– Apoiar a gestão e cumprimento da legislação.

"A relevância do controlo interno nas PME"

Conceito de Controlo Interno

“o controlo interno compreende um plano de organização e coordenação de todos os métodos e medidas adotadas num negócio a fim de garantir a salvaguarda de ativos, verificar a adequação e confiabilidade dos dados contabilísticos, promover a eficiência operacional e encorajar a adesão às políticas estabelecidas pela gestão”

Definição datada de 1934 pelo AICPA (The American Institute of CPAs)

"A relevância do controlo interno nas PME"

Conceito de Controlo Interno

• Conceito muito ligado à auditoria;

• Quando implementado pode prevenir ou diminuir a ocorrência de erros;

• É um conceito muito ligado à deteção de erros e fraudes;

• Pode conduzir ao aumento da fiabilidade da informação financeira.

"A relevância do controlo interno nas PME"

Conceito de Controlo Interno

• Alguns organismos que se preocupam com a temática do controlo interno:

– Ordem dos Revisores Oficiais de Contas;

– COSO - The Committee of Sponsoring Organizations of the Treadway Commission ;

– ISACA - The Institute of Internal Auditors Research Foundation's Systems Auditability and Control

"A relevância do controlo interno nas PME"

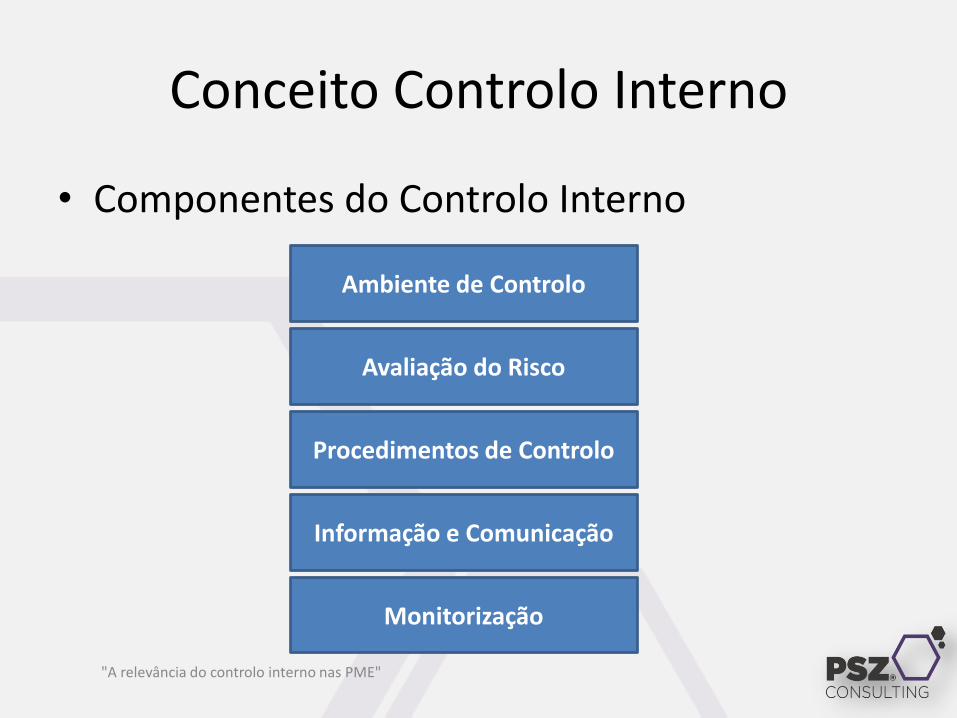

Conceito Controlo Interno

• Componentes do Controlo Interno

Ambiente de Controlo

Avaliação do Risco

Procedimentos de Controlo

Informação e Comunicação

Monitorização

"A relevância do controlo interno nas PME"

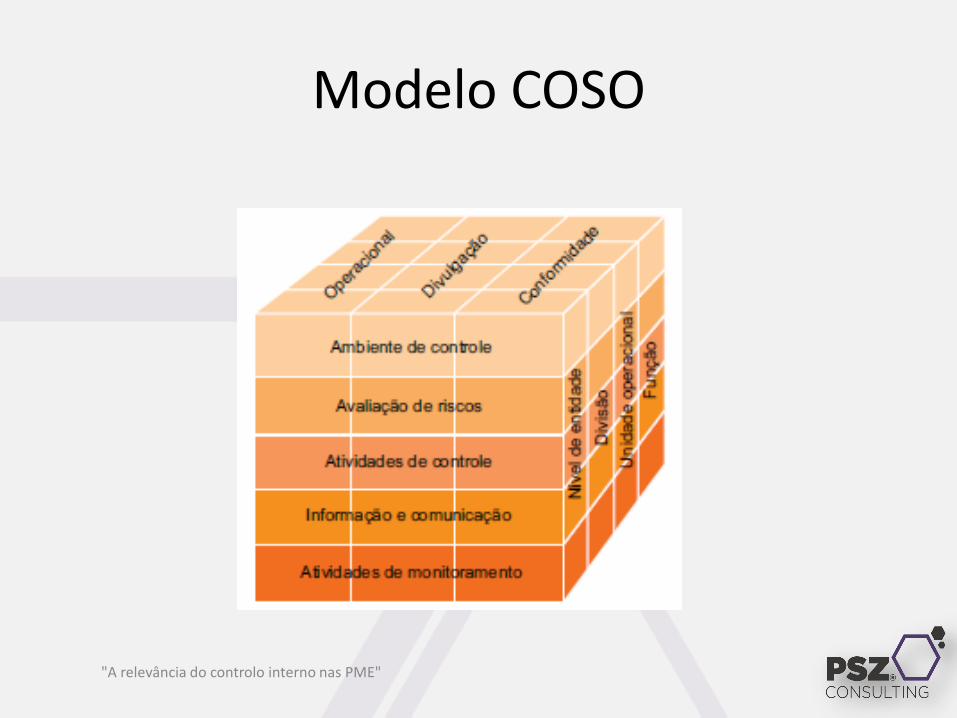

Modelo COSO

"A relevância do controlo interno nas PME"

Modelo COSO

• Conceito de Controlo Interno segundo o COSO

“Controlo interno é um processo dirigido pela gestão/administração e outros profissionais da entidade, e desenvolvido para proporcionar segurança razoável com respeito à realização dos objetivos relacionados com as operações, divulgação e conformidade.”;

• Subjacente a esta definição estão alguns conceitos fundamentais.

"A relevância do controlo interno nas PME"

Modelo COSO

• O Controlo Interno é:

– Conduzido para atingir objetivos em uma ou mais categorias (operacional, divulgação e conformidade);

– Um processo que consiste em tarefas e atividades contínuas (um meio para um fim, não um fim em si mesmo);

– Realizado por pessoas – não se trata simplesmente de um manual de políticas e procedimentos, sistemas e formulários, mas diz respeito a pessoas e às ações que elas tomam em cada nível da organização para realizar o controlo interno.

"A relevância do controlo interno nas PME"

Modelo COSO

– Capaz de proporcionar segurança razoável - mas não absoluta, para a estrutura de gestão/administração de uma entidade;

– Adaptável à estrutura da entidade – flexível na aplicação para toda a entidade ou para uma subsidiária, divisão, unidade operacional ou processo de negócio em particular.

"A relevância do controlo interno nas PME"

Importância do Sistema de Controlo Interno

• Um sistema de controlo interno é importante porque tende a garantir:

– Salvaguardar os ativos;

– Garantir: • a legalidade e a regularidade das operações;

• que todas as operações foram corretamente autorizadas, liquidadas, ordenadas, pagas e registadas.

"A relevância do controlo interno nas PME"

Importância do Sistema de Controlo Interno

• Assegurar a oportunidade, a confiança e a integridade das informações de gestão;

• Promover a economia e a eficiência das operações ou atividades da empresa;

• Assegurar que os resultados correspondem aos objetivos definidos.

"A relevância do controlo interno nas PME"

Importância do Sistema de Controlo Interno - Princípios

• Os princípios básicos de um sistema de controlo interno são:

– Segregação de funções;

– Controlo das operações;

– Definição de autoridade e de responsabilidade;

– Pessoal qualificado, competente e responsável; e

– Registo metódico dos factos.

"A relevância do controlo interno nas PME"

Implementação do controlo interno Limitações

• O controlo interno não pode, por si só, assegurar o alcance dos objetivos gerais previamente definidos;

• Mas, um sistema de controlo interno adequado permite uma segurança razoável na prevenção, limitação e deteção de erros e irregularidades;

• Por muito completo que seja o sistema de controlo interno, não pode garantir a integridade e correção de todos os registos contabilísticos.

"A relevância do controlo interno nas PME"

Implementação do controlo interno Limitações

• Segregação de funções: pode evitar mas, não é garantia de que possa existir alguma cumplicidade entre funcionários. Este problema da segregação de funções nem sempre é possível ser implementado principalmente em pequenas entidades;

• Utilização dos poderes de autorização de forma abusiva ou arbitrária.

"A relevância do controlo interno nas PME"

Implementação do controlo interno Limitações

• A degradação das competências dos recursos humanos, por razões internas e externas, mesmo que exista cuidado na sua seleção e na formação;

• No que respeita à direção da organização esta pode por vezes tentar contornar o sistema de controlo interno, ou até devido a falta de motivação não o melhore ou não o implemente.

"A relevância do controlo interno nas PME"

Implementação do controlo interno Limitações

• O controlo interno nem sempre prevê situações pouco usuais;

• Deve ter-se sempre em conta a relação custo/benefício na implementação de determinado procedimento de controlo interno.

"A relevância do controlo interno nas PME"

Implementação do controlo interno Fatores de Risco

Riscos de Envolvente Riscos Operacionais

"A relevância do controlo interno nas PME"

Implementação do controlo interno Fatores de Risco

• Riscos de Envolvente

– Sujeitas à legalidade;

– Pressuposto da continuidade;

– Objetivo: obtenção de lucros.

"A relevância do controlo interno nas PME"

Implementação do controlo interno Fatores de Risco

• Riscos Operacionais

– Sujeitas a práticas contabilísticas de acordo com a sua atividade e dimensão;

– Contabilidade de custos não totalmente implementada ou inexistente;

– Fornecem/produzem bens ou prestam serviços sujeitos a concorrência;

– Dependem do seu rendimento para obterem financiamento.

"A relevância do controlo interno nas PME"

Ciclos de controlo interno

• Meios Financeiros Líquidos

• Compras

• Dívidas a pagar

• Inventários

• Ativos Fixos Tangíveis

• Recursos Humanos

• Vendas

• Dívidas a receber

"A relevância do controlo interno nas PME"

Ciclos de controlo interno

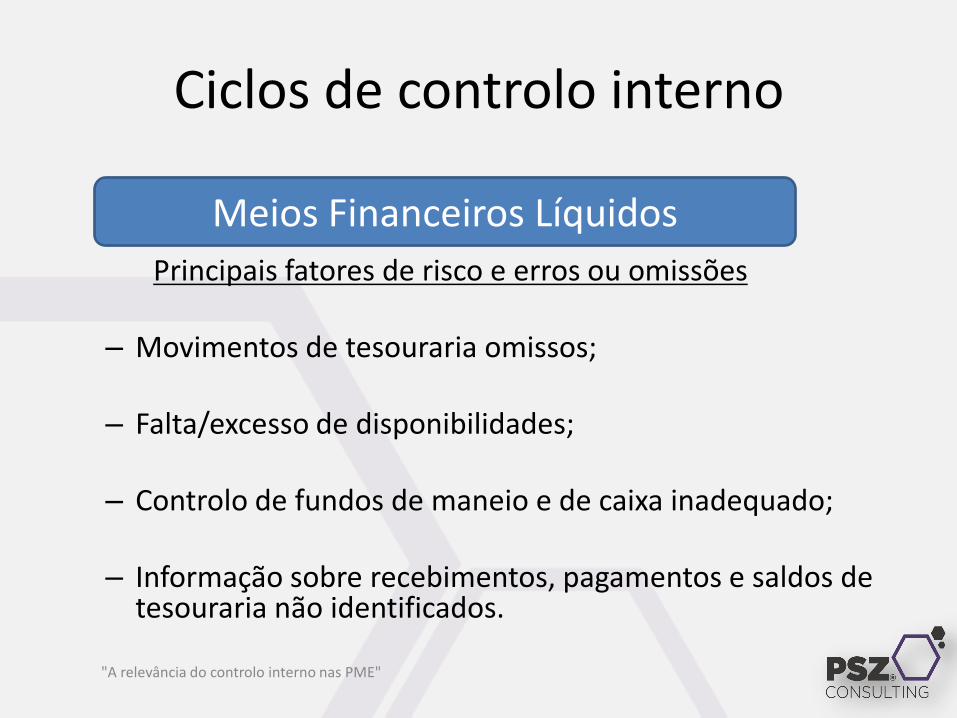

Principais fatores de risco e erros ou omissões – Movimentos de tesouraria omissos;

– Falta/excesso de disponibilidades;

– Controlo de fundos de maneio e de caixa inadequado;

– Informação sobre recebimentos, pagamentos e saldos de

tesouraria não identificados.

Meios Financeiros Líquidos

"A relevância do controlo interno nas PME"

Ciclos de controlo interno

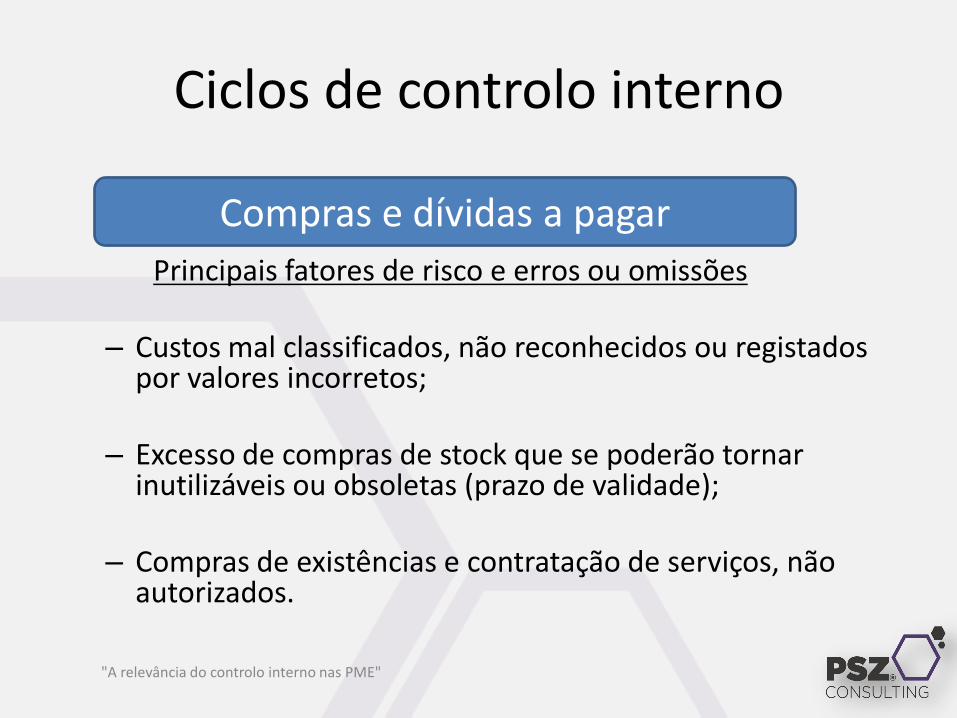

Principais fatores de risco e erros ou omissões – Custos mal classificados, não reconhecidos ou registados

por valores incorretos;

– Excesso de compras de stock que se poderão tornar inutilizáveis ou obsoletas (prazo de validade);

– Compras de existências e contratação de serviços, não autorizados.

Compras e dívidas a pagar

"A relevância do controlo interno nas PME"

Ciclos de controlo interno

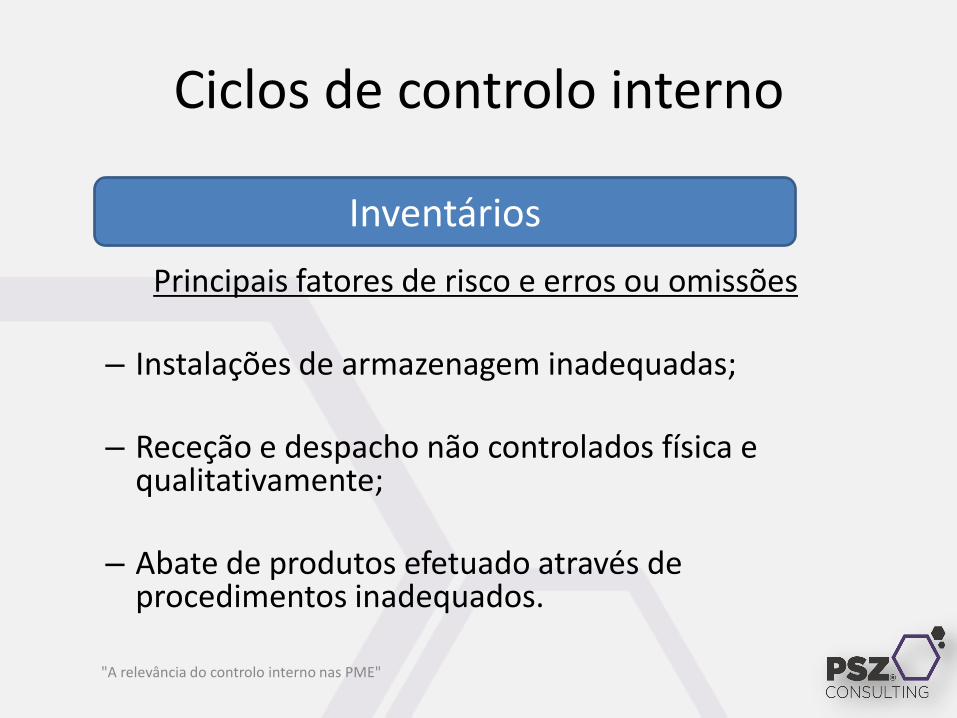

Principais fatores de risco e erros ou omissões – Instalações de armazenagem inadequadas;

– Receção e despacho não controlados física e

qualitativamente;

– Abate de produtos efetuado através de procedimentos inadequados.

Inventários

"A relevância do controlo interno nas PME"

Ciclos de controlo interno

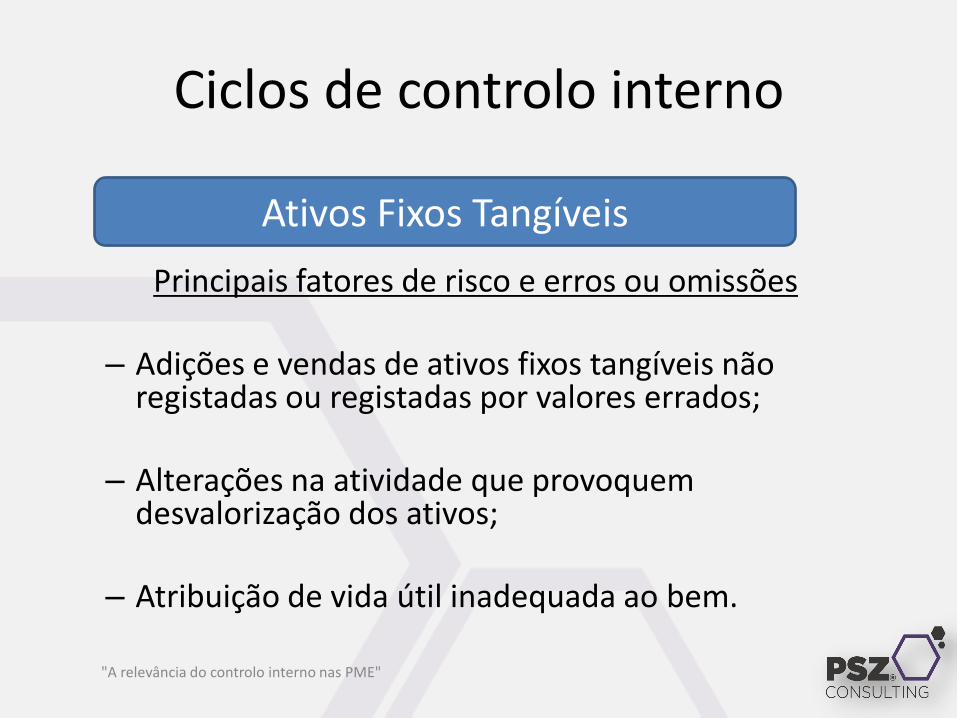

Principais fatores de risco e erros ou omissões

– Adições e vendas de ativos fixos tangíveis não

registadas ou registadas por valores errados;

– Alterações na atividade que provoquem desvalorização dos ativos;

– Atribuição de vida útil inadequada ao bem.

Ativos Fixos Tangíveis

"A relevância do controlo interno nas PME"

Ciclos de controlo interno

Principais fatores de risco e erros ou omissões

– Controlo de assiduidade inadequado;

– Controlo e autorização de trabalho suplementar inadequado;

– Introdução das alterações mensais (faltas, horas extra,

remunerações não regulares) de forma errada no programa informático de processamento das remunerações.

Recursos Humanos

"A relevância do controlo interno nas PME"

Ciclos de controlo interno

Principais fatores de risco e erros ou omissões

– Informação insuficiente ou incorreta sobre os clientes;

– Ajustamentos à faturação não aprovados;

– Gestão inadequada de saldos de clientes.

Vendas e dívidas a receber

"A relevância do controlo interno nas PME"

Muito obrigado pela vossa atenção.

Rui Bertuzi da Silva

8 de setembro de 2015

"A relevância do controlo interno nas PME"