pós-graduação em direito...

TRANSCRIPT

Pós-Graduação em Direito Público

Disciplina: Direito Tributário

LEITURA OBRIGATÓRIA – AULA 3

LEITURA OBRIGATÓRIA 1 ..PG 02

LEITURA OBRIGATÓRIA 2 ..PG 11

LEITURA OBRIGATÓRIA 3 ..PG 28

2

CONCEITOS ESSENCIAIS AO ESTUDO DO PROCESSO TRIBUTÁRIO

1.1. O PROCESSO TRIBUTÁRIO E O PROCESSO CIVIL

Processo é relação jurídica. Mais: é relação jurídica instrumental – de-

fluente que é do fato jurídico conflito, supõe a preexistência de um’outra re-

lação (jurídica), efetiva ou potencial. Por isso instrumental: processo é rela-

ção que em outra relação encontra o seu fim; é seu instrumento, portanto.(1)

Sobre a relação jurídica, efetiva ou potencial, da qual o processo é ins-

trumento é que incide a noção de conflito. Mais: é essa relação (de direito

material, onde o conflito se põe) que revela, adotado um certo modo de clas-

sificar, a natureza do processo. Falaremos, com efeito, ora em processo civil,

ora em processo penal, sempre de acordo com a índole das relações jurídicas

conflituosas. Regra: a natureza da relação jurídica onde a noção de conflito

se põe denuncia a natureza da relação processual.

Não obstante expressos no seio do direito positivo (art. 1° do Código de

Processo Civil), os predicados civil e penal merecem reelaboração, e assim

principalmente o primeiro deles. É que por civil o sistema do direito positivo

nacional entende todas as realidades jurídico-processuais que não operem

debaixo do fundamento do fato jurídico crime, único que justificaria a aplica-

ção de conceito processo penal. Temos, portanto, que a expressão processo

civil, ostentando nítido caráter supletivo, permite alcançar muito mais do que

o atributo (civil) revela, espraiando-se também sobre as relações de caráter

tributário.(2)

Num certo sentido, devemos convir, portanto, que processo tributário é

processo civil, particularizado pela circunstância, única, de a relação jurídica

que o precede logicamente alinhar-se ao específico ramo didático do direito

tributário.

Nada disso está a significar que não se possa falar em processo tributá-

rio – negaríamos, se assim fosse, nosso próprio foco temático. Sem afastar o

cabimento da locução, o que pretendemos com a afirmação há pouco produ-

zida (de que processo tributário é processo civil) é situar o conceito processo

tributário no escaminho do direito positivo que reputamos mais adequado,

considerando, para tanto, o quadro de possibilidades que sua textura (do di-

reito positivo) propicia.

Reafirmando: processo tributário é, em princípio, processo civil (segue,

destarte, os parâmetros do direito positivo correspondente), particularizado,

todavia, em função da específica natureza da relação jurídica que pressupõe –

3

tudo a significar que aquele específico ramo do direito positivo processual (o

civil) deve ser interpretado mediante necessário cruzamento com o ramo do

direito positivo material de que tratamos, o tributário.(3)

1.2. A RELAÇÃO JURÍDICO-TRIBUTÁRIA (OBRIGAÇÃO TRIBUTÁRIA) COMO

ELEMENTAR DA DEFINIÇÃO DA ESPÉCIE PROCESSO TRIBUTÁRIO

Guardadas as circunstâncias (i) de o processo tributário encontrar sua

origem (em vista da noção de instrumentalidade) em um’outra relação jurídi-

ca, e (ii) de tal relação hospedar natureza especificamente tributária – daí

decorrendo a adjetivação processo “tributário” -, convém registrar, então, as

condições que, reunidas, permitirão indeferir que uma dada relação jurídica

(material) apropria-se da referida característica 9tributária): é justamente tal

expediente que nos permitirá dizer, dentro do larguíssimo campo da expres-

são processo civil, que a realidade tal ou qual está situada no específico

(sub)domínio do processo tributário.

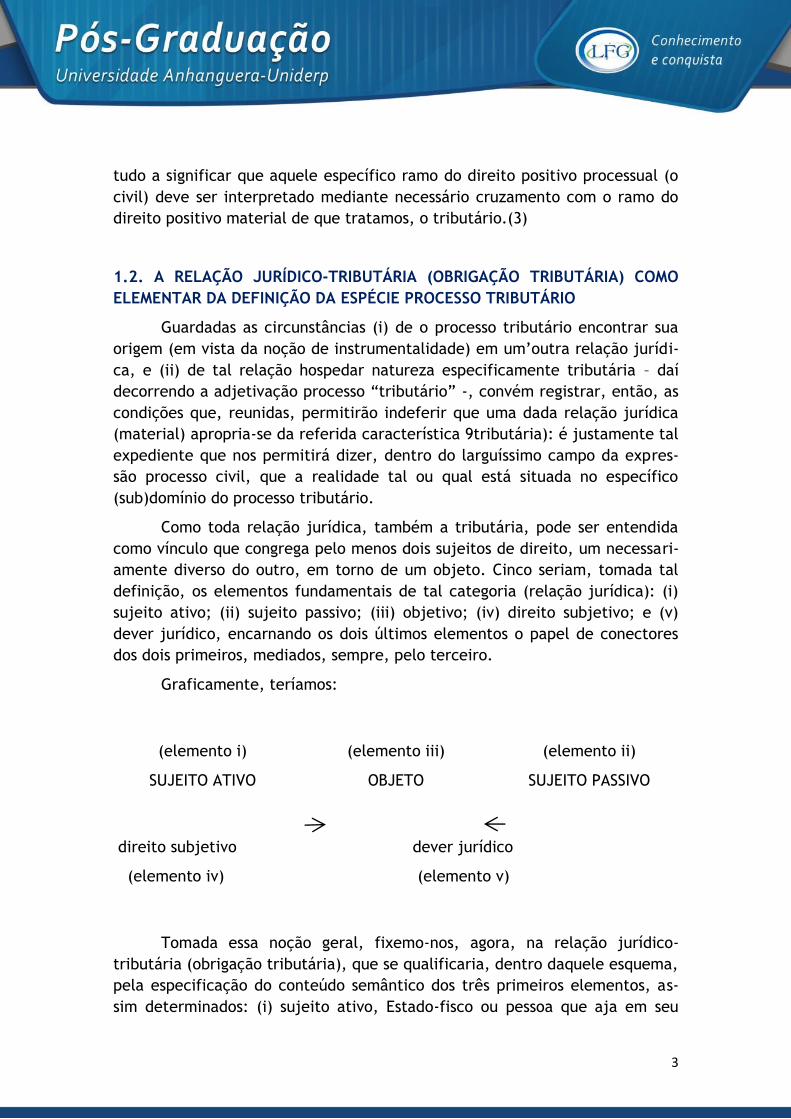

Como toda relação jurídica, também a tributária, pode ser entendida

como vínculo que congrega pelo menos dois sujeitos de direito, um necessari-

amente diverso do outro, em torno de um objeto. Cinco seriam, tomada tal

definição, os elementos fundamentais de tal categoria (relação jurídica): (i)

sujeito ativo; (ii) sujeito passivo; (iii) objetivo; (iv) direito subjetivo; e (v)

dever jurídico, encarnando os dois últimos elementos o papel de conectores

dos dois primeiros, mediados, sempre, pelo terceiro.

Graficamente, teríamos:

(elemento i)

SUJEITO ATIVO

(elemento iii)

OBJETO

(elemento ii)

SUJEITO PASSIVO

direito subjetivo

(elemento iv)

dever jurídico

(elemento v)

Tomada essa noção geral, fixemo-nos, agora, na relação jurídico-

tributária (obrigação tributária), que se qualificaria, dentro daquele esquema,

pela especificação do conteúdo semântico dos três primeiros elementos, as-

sim determinados: (i) sujeito ativo, Estado-fisco ou pessoa que aja em seu

4

nome; (ii) sujeito passivo, contribuinte ou pessoa a ele equiparada; e (iii) ob-

jeto, tributo, assim entendida a prestação pecuniária a que alude o art. 3° do

Código Tributário Nacional. Por conseqüência lógica, a especificação de tais

elementos implica idêntica especificação dos dois restantes, adrede referidos

de modo genérico, que ficam assim determinados: (i) direito subjetivo, titula-

rizado pelo Estado-fisco, tendo por objeto justamente o recebimento da pres-

tação pecuniária antes mencionada (tributo); (ii) dever jurídico, encarnado

pelo contribuinte, tendo a entrega do tributo como objeto. (4)

Pois é precisamente tal relação, chamada de tributária em sentido es-

trito, que, tornada conflituosa, contribui o fundamento de relação processual

especificamente tributária – voltamos à regra: a natureza da relação jurídica

onde a noção de conflito se põe denuncia a natureza da relação processual.

Significa dizer: o conceito de processo tributário construir-se-á, desalojando-o

da generalidade da expressão processo civil, pela constatação de que a rela-

ção jurídica cuja conflituosidade se supõe para fins processuais teria os assi-

nalados contornos.

1.3. O CONFLITO COMO FATO JURÍDICO

Processo (e assim tributário) é, já o dissemos, relação jurídica.

Tomada a circunstância de as relações jurídicas funcionarem, sintati-

camente, como segundo membro da estrutura normativa (seu conseqüente,

noutro falar), é de se supor necessariamente vinculadas a um certo antece-

dente lógico. Esse papel, ordinariamente cumprido pela noção de fato jurídi-

co, no caso específico do processo é exercido pela idéia (igualmente específi-

ca) de conflito. Conflito é, assim, fato jurídico. (5)

Fixado esse esquema preambular – mediante o qual, repita-se, processo

é relação implicada pelo fato conflito -, sobreleva assentar a medida exata do

decantado termo (conflito) para fins jurídico-processuais.

Podemos reconhecer, num primeiro momento, duas acepções para tal

termo; uma primeira de proporções irrelevantes ao mundo jurídico-processual

(social); a segunda, propriamente jurídica, governada pela idéia segundo a

qual sem linguagem, não há direito, (6) e que, por isso, edifica-se mediante

específicos instrumento. (7)

É dessa última acepção que nos ocuparemos, afastando-nos sem prejuí-

zo de sua existência, da noção social de conflito.

5

Juridicamente, a constituição de um fato que se repute jurídico (e as-

sim o conflito de que vimos falando) supõe a produção de documentos (lin-

guagem) cuja elaboração pode competir ou a autoridade pública ou a sujeito

de direito privado (o lançamento e “autolançamento” são elucidativos exem-

plos, embora atinentes ao direito material tributário, dessas duas realidades,

na exata ordem em que formuladas).

O processo que se assenta no direito material penal tem sua origem em

conflito que é posto em linguagem, via de regra, por autoridade pública; di-

versamente, o processo civil (e assim o tributário) encontra o respectivo fato

conflito fixado, de ordinário, em linguagem produzida por sujeito de direito

privado. A esse instrumento que responde pela edificação da noção concreta

de conflito do ponto de vista jurídico-civil, o sistema do direito positivo dá o

nome de petição inicial, desde que observada, evidentemente a natureza ju-

dicial do respectivo processo. (8)

Conflito é, pois, fato jurídico que se constitui pela competente lingua-

gem da petição inicial.

Sendo cometida, em regra, a pessoas que não encarnam a posição de

autoridade pública, a petição inicial supõe a figura intercalar do advogado,

sobressaindo a noção, idealizada no altiplano constitucional, de capacidade

postulatória, (9) predicado que reveste específica categoria de pessoas natu-

rais, outorgando-lhes o ensejo de elaborara o instrumento responsável pela

transformação do fato social conflito em fato jurídico conflito.

Nesse momento, sobressai, com contornos talvez mais nítidos, a distin-

ção que há entre os dois sentidos que o termo conflito hospeda: (i) o social,

por juridicamente não regulado, pode ser apreendido e relatado por qualquer

sujeito e sob qualquer forma; (ii) o jurídico, doutra parte, aprisiona-se ao

mundo do direito, ganhando o aludido predicado desde que posto em lingua-

gem proveniente de pessoas específicas, mediante recursos igualmente de-

terminados. (10) Ao final, reexplica-se, ainda, a própria idéia de capacidade

postulatória: o “conflito jurídico”, conquanto reporte-se a ocorrências sociais

(“conflitos extrajurídicos”), aprisiona-se ao mundo do direito, cuja lingua-

gem, por regulada, supõe-se assimilável por pessoas específicas, não sendo

necessariamente franqueada a todos do mundo social.

1.4. O PROCESSO TRIBUTÁRIO E SUAS ESPÉCIES FUNDAMENTAIS

Qualifica-se como tributário, repetimos, o processo que se reporta à re-

lação jurídica (material) daquele específico quilate.

6

De tal premissa, associada à noção de instrumentalidade e à de petição

inicial, sobressairia, então, fonte capaz de inspirar o primeiro corte classifica-

tório da noção de processo tributário.

Por vincular sujeitos com qualificação pré-determinada, a relação jurí-

dico-tributária permite a formação de processos (tributários) sempre entre

aqueles mesmos sujeitos. (11)

Nessa trilha, segue a dicção do art. 6° do Código de Processo Civil:

“Ninguém poderá pleitear, em nome próprio, direito alheio, salvo quando

autorizado por lei.”

O “direito” de que se ocupa referido enunciado diz com a relação jurí-

dica que precede logicamente o processo (relação de direito material). Pode

ser entendido, assim, como o “direito material” que se afirma conflituoso –

utiliza-se, aqui, a terminologia “direito material” por ser a que comumente é

empregada à guisa de identificar as realidades não-processuais. Ao final, o

dispositivo poderia ser assim lido: tirante os sujeitos que figuram na relação

jurídica de direito material que antecede logicamente o processo, nenhum

outro, salvo exceções expressamente previstas em lei, poderá figurar na res-

pectiva relação processual (ou, em termos de processo tributário: tirante os

sujeitos que figuram na obrigação tributária “R”, Estado-fisco “X” e contribu-

inte “Y”, nenhum outro, salvo exceções expressamente previstas em lei, po-

derá figurar no respectivo processo).

É precisamente isso que se chama, via de regra, de legitimidade ordi-

nária, atributo que qualifica os sujeitos da relação processual (partes) em ra-

zão de sua presença na relação jurídica de direito material posta (efetiva) ou

pressuposta (potencial). (12) Regra: em nível tributário, como os sujeitos da

relação-base são pré-reconhecidos (Estado-fisco e contribuinte), deles será,

ordinariamente, o predicado processual da legitimidade.

A tais assertivas acresça-se outra, também defluente de regra inscrita

no Estatuto Processual Civil, especificamente em seus arts. 2° e 262 (este úl-

timo em sua primeira parte):

Nenhum juiz prestará a tutela jurisdicional senão quando a

parte ou o interessado a requerer, nos caso e formas.

O processo começa por iniciativa da parte, mas se desen-

volve por impulso oficial (sublinhamos).

7

Usualmente reconhecidos pela rubrica princípio da inércia, os enuncia-

dos em foco encontram-se claramente assentados na circunstância de o pro-

cesso (inclusive o tributário) ser relação jurídica que colhe seu fato gerador

na noção, já identificada, de conflito. Por ser um pressuposto de caráter niti-

damente negativo, o conflito não pode ser presumido pelo Estado-juiz, pena

de se ver afastada a imparcialidade necessária ao cumprimento de seus miste-

res; justamente por isso, então, é que o conflito corporifica-se, consoante

frisado, em documento vazado por sujeito para tanto interessado, precisa-

mente um dos envolvidos na respectiva relação jurídica de direito material.

Tudo isso, ao que se vê, só faz reafirmar a idéia que sinalizamos: o pro-

cesso tributário, como relação jurídica, demandará inaugural atividade enun-

ciativa de um dos sujeitos adrede definidos, ou Estado-fisco ou contribuinte,

um outro respondendo pelo encargo de produzir o instrumento petição inicial

– falamos em petição inicial, lembre-se, porque estamos supondo a forma ju-

dicial do correlato processo.

Guardadas essas duas possibilidades, dir-se-á existentes, ao final, duas

classes fundamentais de processo tributário: na linha terminológica de James

Martins, (13) os do Estado-fisco, que poderíamos denominar de exacionais, e

os do contribuinte, ditos, em contrapartida, antiexacionais. (14)

NOTAS

1. “A uma relação jurídico material R, entre A e B, sucede outra relação jurí-

dica formal (processual) entre A e C (órgão C que concentrou o emprego da

coação) e entre C e B. (...) Perfaz-se outra relação R (Lourival Vilanova, Cau-

salidade e relação no direito, p. 124).

2. “Forma-se uma idéia de jurisdição civil, quando se atenta no fato de que

seus limites se estabelecem por exclusão, já que ela atua onde não cabe uma

jurisdição específica, (...). Destarte, a jurisdição civil compreende a aplica-

ção de normas de direito constitucional, civil, comercial, administrativo, in-

ternacional e quaisquer outros ramos para os quais não se volte um segmento

determinado da função jurisdicinal” (Sergio Beimudes, introdução ao processo

civil, p. 21).

3. Nesse sentido, de semencionar o magistério de Héctor B. Villegas (Curso de

finanzas, derecho financiero y tributario, p. 310), para quem o processo tribu-

8

tário voltado tão-apenas para identificar que as questões nele enfrentadas

originam-se da idéia de tributo.

4. “Insisto na tese da homogeneidade sintática das regras do direito positivo,

para reconhecer nas normas jurídicas tributarias a mesma estrutura formal de

todas as demais unidades do conjunto. É na instância semântica que as dife-

renças se estabelecem. Procurando cobrir todo o campo possível das condutas

em interferência intersubjetiva, o legislador vai saturando as variáveis lógicas

da norma com os conteúdos da significação dos fatos que recolhe da realidade

social, depois de submete-los ao juízo de valor que presidiu a escolha, ao

mesmo tempo em que orienta os comportamentos dos sujeitos envolvidos,

modalizando-os com os operadores ‘obrigatório’, ‘proibido” e ‘permitido’. É

precisamente neste espaço que as normas jurídicas adquirem aquela hetero-

geneidade semântica que mencionamos, sendo admissível, então, falar-se em

normas constitucionais, administrativas, civis, comerciais, processuais e nor-

mas de direito tributário. Estas últimas se caracterizam por verter-se sobre

região determinada, qual seja, aquela dos acontecimentos economicamente

apreciáveis e de condutas obrigatórias por parte dos administrados, consisten-

tes em prestações pecuniárias em favor do Estado-Administração. Se focali-

zarmos as regras que cumprem tais requisitos, direta ou indiretamente, esta-

remos firmando um critério de isolamento temático ratione materiae. Entre-

tanto, é oportuno advertir que a demarcação não é rigorosa (...). O corte,

como toda cisão técnica, responde a interesses imediatos de aproximação

cognosciva, oferecendo as condições mínimas para a descritividade própria do

discurso científico, pensamento compartilhado por Heleno Torres, no seu vali-

oso estudo sobre tributação internacional” (Paulo de Barros Carvalho, Direito

tributário fundamentos jurídicos da incidência, p. 76-7).

5. Para formulação de tais assertivas, valemo-nos, por certo, de uma estraté-

gia estipulativa: é que o termo processo, por experimentar diversas acepções,

nem sempre se encontra conectado com a noção de conflito, valendo, nesse

campo, o exemplo elucidativo dos denominados processos de jurisdição volun-

tária, cuja marca indelével é a convergência das vontades dos postulantes

(justamente o inverso da noção de conflito). De todo modo, recuperando a

linha estipulativa de que falamos, importa-nos investir, nesse estudo, sobre a

idéia de processo como relação que se precedência lógica de um conflito.

6. Paulo de Barros Carvalho, Direito tributário: fundamentos jurídicos da inci-

dência, p. 17.

7. Contrapondo os termos “conflito” e “litígio”, Luis Alberto Warat, opera, de

certo modo, com essas duas realidades: “No litígio, os juízes decidem as for-

9

mas do enunciado, pelas partes, atendendo às formas do pretendido e não às

intenções do enunciantes. Apresentar o conflito como litígio implica não levar

em conta a necessidade de trabalhá-lo em seu devir temporal. Os magistrados

operam sobre o conflito interditando-o ou congelando0o no tempo, eliminan-

do a variável temporal para poder demarcar as controvérsias em um plano de

abstração jurídica que permita controlar as variáveis com as quais organizam

suas decisões” (O ofício do mediador, v.1, p. 81).

8. Com esse destaque, pretendermos deixar aberta a trilha para, ulteriormen-

te tratarmos do processo administrativo-tributário, modalidade em que se

colocará, novamente, a idéia de conflito como fato jurídico, porém edificado

por outros veículos de linguagem.

9. “Art. 133. O advogado é indispensável à administração da justiça, sendo

inviolável por seus atos e manifestações no exercício da profissão, nos termos

da lei.” Concretizando a idéia de capacidade postulatória, prescreve, agora o

Código de Processo Civil, em seu art. 36, primeira parte: “art. 36. A parte

será representada em juízo por advogado legalmente habilitado. (...).

10. Sinaliza-se, aqui, a relevância da distinção de fato e evento. Sobre tanto,

de interesse as palavras de Tercio Sampaio Ferraz Junior: “É preciso distinguir

entre fato e evento. A travessia do Rubicão por Cesar é um evento. Mas ‘Cesar

atravessou o Rubicão’ é um fato. Quando, pois, dizemos que ‘é um fato que

Cesar atravessou o Rubicão’ conferimos realidade ao evento. ‘Fato’ não é pois

algo concreto, sensível, mas um elemento lingüístico capaz de organizar uma

situação existencial como realidade (Introdução ao estudo do direito, p. 278-

9). Trazemos à colação, nesse mesmo momento, os ensinamentos de Janilson

Bezerra de Siqueira, que, citando Gilmar Ferreira Mendes, contribui para o

aprofundamento do tema, nos seguintes termos: “Segundo Gilmar Ferreira

Mendes, somente em função do trabalho hermenêutico de ajustamento entre

normas e fatos – tarefa em que se fundem, necessária e inseparavelmente, a

compreensão, a interpretação e a aplicação dos modelos jurídicos – é que se

põe em movimento o processo de ordenação jurídico-normativa da vida social.

‘Isso porque precisamente no ato e momento da interpretação aplicação é

que o aplicador ou intérprete procede à adaptação da norma à singularidade

do caso concreto. Adverte, contudo, que a compreensão sempre envolve e

abrange o ato de aplicação da norma, consistindo a tarefa da interpretação na

concretização, na construção da norma em cada caso, obtida através daquele

processo. (Breve ensaio sobre a norma jurídica, p. 236).

11. Nesse particular, ganha realce o papel que o processo tributário ostenta

no amplo contexto do processo civil: enquanto o largo conceito de processo

10

civil impede a definição dos sujeitos que figurarão nos pólos subjetivos das

respectivas relações, a precisa noção de processo tributário (como subespécie

de processo civil) autoriza falar em relações em que figurarão, de um lado,

Estado-fisco (ou quem por ele aja), e, de outro, contribuinte (ou pessoa a ele

equiparada).

12. Giuseppe Chiovenda leciona, a propósito: “Assim, se se pleteia uma sen-

tença condenatória, veremos que as condições para obtê-la normalmente são:

1° a existência de uma vontade da lei que assegure a alguém um bem obri-

gando o réu a uma prestação; 2° a qualidade, isto é, a identidade da pessoa

do autor com a pessoa favorecida pela lei e da pessoa do réu com a pessoa

obrigada; 3° o interesse em conseguir o bem por obra dos órgãos públicos”

(Instituições de direito processual civil, v.1, p. 89; sublinhamos).

13. Direito processual tributário brasileiro: administrativo e judicial, p. 354-7.

14. Essa, evidentemente, é apenas uma das possibilidades de classificação

que o objeto processo tributário desafiaria; não é única, e nem poderíamos

assim dizer, uma vez que seguiremos essa mesma trilha, apresentando outros

modos de classificação mais adiante – não obstante isso, para nós se impõem

os conceitos decorrentes dessa primeira classificação (processos exacionais e

antiexacionais), pois que, como os demais que nesse capítulo estão sendo de-

senvolvidos, são essenciais ao presente estudo.

Currículo Resumido:

PAULO CÉSAR CONRADO

Juiz Federal em São Paulo. Doutor e Mestre em Direito Tributário pela

PUC-SP. Professor de Direito Tributário e Processual Tributário do IBET. Pro-

fessor da PUC-SP e da Escola Federal de Direito.

Como citar este texto:

CONRADO, Paulo Cesar. Conceitos essenciais ao estudo do Processo Tributário. In:

Processo Tributário. São Paulo: Quartier Latin, 2004. 1. Ed., pp. 25-34. Material da 3ª aula da

disciplina Direito Tributário, ministrada no Curso de Pós-Graduação de Direito Público–

Anhanguera-Uniderp | Rede LFG.

11

PROCESSO JUDICIAL ANTIEXACIONAL 9.3.2.Processo Judicial Antiexacional

Em raciocínio oposto ao que desenvolvemos na abertura do item 9.3.1,

registramos, aqui, que a categorização de um dado processo como antiexacio-

nal depende da constatação de que respectivo agente provocativo é o contri-

buinte: antiexacional é, pois, o processo tributário que, instaurado pelo con-

tribuinte (sujeito passivo da obrigação tributária), tende a obstrar, de algum

modo, o desenvolvimento do ciclo de positivação do direito tributário, ora

preventiva, ora repressivamente.

9.3.2.1. Processos Preventivos

9.3.2.1.1. “Ação” declaratória de inexistência de relação jurídico-tributária

9.3.2.1.1.1. Concepção usual

Por “ação” declaratória entende-se, via de regra, aquela em que o pe-

dido do autor gira em torna exclusivamente da eliminação de afirmada incer-

teza quanto à (in)existência de um vínculo jurídico, buscando-se, por isso

mesmo, a declaração (daí o nome da própria categoria) de que ele (vínculo)

existe ou não (tudo conforme o pedido do autor).

Especificamente as declaratórias de inexistência de relação jurídico-

tributária não fugiriam, em tese, desse padrão, razão pela qual poderíamos

afirmar, fortes na óptica convencional, que tais “ações” visariam à obtenção

de provimento (sentença) que reconhecesse inexistente uma certa obrigação

tributária. (15)

9.3.2.1.1.2. Reconstruindo o conceito de “ação” declaratória de inexis-

tência de relação jurídico-tributária

Tomada em consideração a circunstância de a obrigação tributária ser

constituída mediante a edição de específica norma individual e concreta (lan-

çamento ou “autolançamento”), cumpre aceitar que a sentença a ser editada

na decantada “ação” (declaratória), acaso se restringisse a reconhecer que

não existe relação do contribuinte-autor com o Fisco-réu, nenhuma utilidade

teria, limitando-se a reiterar aquilo que a realidade já estaria a expressar.

12

Tentando evitar tal impasse é que levantamos, nesse tópico, a necessi-

dade de se reconstruir o conceito de “ação” declaratória (especificamente a

de inexistência de relação jurídico-tributária), tarefa de que pretendemos nos

desincumbir por meio das noções, já de antes exploradas, de contraditório e

de ampla defesa.

Segundo sabido, o contribuinte, notificado de um certo lançamento,

tem oportunidade de exercitar a ampla defesa, opondo-se à pretensão fiscal

ainda na órbita administrativa, situação que implica a conseqüente dilatação

do processo de positivação do direito tributário, ciclo que, nesse caso (de re-

ação administrativa do contribuinte), ou se fechará com o acolhimento da im-

pugnação, ou, se rejeitada, seguirá. (16)

Paralelamente a tal afirmação, impõe-se reafirmar, aqui, que a impug-

nação do lançamento não constitui o único modo de intervenção do contribu-

inte no ciclo de positivação do direito tributário.

Deveras, ademais desse modo, o sistema garante ao contribuinte a pos-

sibilidade de ingressar no aludido processo, mediante posturas ditas judiciais,

assim entendidas porque, diveresamente da impugnação administrativa, ocor-

rerão por meio de terceiro sujeito, o Estado-juiz. (17)

Por isso, ainda em 6.3, registramos a possibilidade de a introdução do

contribuinte no ciclo de positivação do direito tributário, quando tendente a

veicular oposição à pretensão fiscal, ocorrer (i) de forma direta (via impugna-

ção administrativa), situação que supõe a notificação do lançamento (sendo

esse,portanto, seu momento propício de veiculação), ou (ii) de forma indireta

(via judicial).

Frente ao quadro de possibilidade que o sistema do direito positivo bra-

sileiro oferta – ao qual devemos nos curvar por mais uma vez -, é de relevo re-

destacar que, nos casos em que adotada a via judicial, não se supõe a mesma

rigidez quanto à fixação do tempo de seu exercício, podendo ocorrer, em ri-

gor quanto à fixação do tempo de seu exercício, podendo ocorrer, em rigor,

antes ou depois da notificação do lançamento. Reiterando: (i) o sistema do

direito positivo dota o contribuinte de legitimidade para produzir linguagem

de resistência perante a própria Administração apenas quando já edificada

norma individual e concreta (lançamento ou “autolançamento”); (ii) quando o

contribuinte pretende exercitar contraditório e ampla defesa antes da fixação

da norma individual e concreta (residindo, assim, de forma preventiva), o

mesmo sistema impõe-lhe a adoção da via judicial – eis ai, precisamente, o

processo de caráter declaratório de que vínhamos falando, modo peculiar de

intervenção judicial, porque nele, o contribuinte apresenta sua resistência à

13

pretensão fiscal iminente, assim entendida aquela ainda não corporificada em

norma individual e concreta, mas que se apresenta desde sempre possível,

dada a existência de norma geral e abstrata – regra matriz de incidência – no

sistema.

9.3.2.1.1.3. “Ação” declaratória de inexistência de relação jurídico-

tributária (via preventiva geral) e mandado de segurança preventivo (via

preventiva especial)

O contribuinte que pretender introduzir-se no processo de positivação

do direito tributário antes da edificação da respectiva norma individual e con-

creta, deverá observar, já o dissemos, o caminho jurisdicional, fazendo-o por

meio de “ação” de conteúdo declaratório.

Sem prejuízo dessa unidade de conduta, cumpre relembrar que a via

jurisdicional não se assenta, na realidade do ordenamento brasileiro, numa

única possibilidade: dois serão, de ordinário, os caminhos que poderão ser

adotados, ambos garantindo o mesmo resultado (tal seja, a intervenção pre-

ventiva do contribuinte no processo de positivação do direito tributário). (18)

Um desses cominhos, de caráter especial, vincula-se ao preenchimento de

requisitos específicos, sendo aplicável, portanto, apenas às situações recober-

tas por esse nível de especificidade – tema do qual trataremos no item seguin-

te. O outro, de índole geral, vincula-se, agora, ao preenchimento de requisi-

tos genéricos, sendo aplicável a todos os casos que não se acomodem à espe-

cificidade de outra via: é precisamente essa via geral que nos remeterá ao

conceito de “ação” declaratória de inexistência de relação jurídico-tributária:

modo de invocação da jurisdição que se prende à idéia genérica do art. 5°,

inciso XXXV, da Constituição Federal, veículo prescritor da assim chamada

jurisdição universal.

9.3.2.1.1.4. Eficácia do provimento declaratório negativo em matéria tri-

butária

Falemos de ação geral ou especial, um ponto há de se reconhecer sem-

pre nas sentenças que julgam procedentes as demandas de natureza declara-

tória negativa (aí incluídas as “ações” declaratórias das quais ora nos ocupa-

mos): antes de dizer o óbvio (i. é, que a obrigação não existe), tais provimen-

14

tos firmam no sistema norma individual e concreta inibitória da produção,

pelo Fisco, de outra norma individual e concreta, a do lançamento - a tal

norma de proibição a que nos referimos em 6.3.

Nesse sentido, teríamos, então, que as declaratórias negativas em geral

(e assim as ordinárias, fundadas, como salientadas, na noção de jurisdição

universal) veiculam verdadeira norma de proibição, sendo essa, assim, sua

eficácia. Ou, noutro dizer: ao julgar procedentes tais ações, o Estado-juiz

afasta a presunção de legalidade que permearia, em tese, todo e qualquer ato

que viesse a ser praticado pelo Estado-fisco, proibindo-o de fazê-lo.

É bem de ver, ressalte-se, que sobredita eficácia recobre a tutela de-

claratória se entendida, esta, como norma individual e concreta material.

Quer isso significar, portanto, que, diversamente do que apregoa a

concepção usual, o provimento declaratório irradia efeitos para o porvir, vale

dizer, a partir do momento em que revestido de potência normativa.

Por raciocínio contrário, devemos convir, então, que a proibição veicu-

lada pelo Estado-juiz nas declaratórias não resulta unicamente da instauração

do processo e nem retroage, por si só, a tal termo – por isso negamos, em ní-

vel tributário, idéia de que as “ações” declaratórias projetar-se-iam ex tunc.

Ou, por outra: enquanto não investida da condição de norma de direito mate-

rial, a sentença de procedência de uma declaratória negativa de relação tri-

butária não afasta a presunção de legalidade que permeia, em tese, todo e

qualquer ato do Estado-fisco. Significa dizer: pode e deve a Administração

agir, mesmo na pendência de “ação” de tal quilate. (19)

9.3.2.1.1.5. O provimento declaratório negativo e a suspensão da exigobo-

lidade da obrigação tributária

Nada disso está a implicar, todavia, que o sistema fecha, ao contribuin-

te, a possibilidade de obter provimento impeditivo da produção do ato que a

sentença declaratória quer definitivamente afastar. Com efeito, interpretada

sob a luz do art. 151 do Código Tributário Nacional, a questão resolve-se pela

interposição, paralela, da idéia de suspensão da exigibilidade da obrigação

tributária, efeito que, por provisório, pode ser obtido no iter processual atra-

vés de provimentos de natureza igualmente provisória – assim entendidos, por

exemplo, os provimentos que já antes encontramos debaixo de rubrica tutela

jurisdicional diferençada.

15

Uma coisa é certa, porém: o provimento declaratório, em si, não osten-

ta força proibitiva relativamente ao Estado-fisco, a não ser quando ma-

terializado como norma de direito material.

Da literalidade do referido art. 151, sacamos, em princípio, três dife-

rentes canais impeditivos de atuação fiscal na dependência de uma “ação”

declaratória, dois deles tratados na sede do Capítulo 7: a tutela cautelar e a

tutela comum (a própria declaratória) irradiam efeitos no desenvolvimento do

ciclo de positivação do direito tributário, restringindo-o (desde que concedi-

dos, à evidência). (20) O terceiro diz, à sua vez, com o depósito do momento

integral do crédito tributário, ao qual devemos dedicar algumas palavras adi-

cionais.

9.3.2.1.1.6. O particular caso do depósito do montante integral do crédito

tributário

Uma advertência preambular: partindo da premissa de que o crédito

tributário é elemento inerente à obrigação tributária, bem assim de que tal

relação se constitui pela via do lançamento ou do “autolançamento”, impor-

se-ia, de imediato, conclusão de que as causas do art. 151 do Código Tributá-

rio Nacional só incidiriam quando já emitidas as referidas normas individuais e

concretas.

Não obstante possível num primeiro momento, é de se assentar, entre-

mentes, que tal conclusão em nada afeiçoa-se com a ordem constitucional.

É que, tendo garantido ao jurisdicionado-contribuinte o ensejo de pe-

netrar no processo de positivação do direito tributário preventivamente, tanto

o inciso XXXV (jurisdição geral) como o LXIX (jurisdição especial) do art. 5° da

Constitucional Federal outorgam a possibilidade de se obter a suspensão da

exigibilidade do crédito tributário por intermédio de tais “ações” (preventi-

vas), o que não quer significar outra coisa, senão que a idéia de “suspensão da

exigibilidade do crédito tributário” deve ser tomada sempre em sentido am-

plíssimo, entendendo-se-a não apenas no sentido estrito que a expressão

“crédito tributário” informa, mas também em relação aos casos em tal figura

ainda não se apresenta.

Diríamos, ao final de tudo e portanto, que “suspensão da exigibilidade

do crédito tributário” é que designa, no caso das “ações” preventivas, “obs-

taculização do processo de positivação do direito tributário”, impondo, como

resultado, uma proibição, sempre provisória, para que o Estado-Fisco emita

16

lançamento – conclusão que descartamos, por certo, nos casos em que a causa

de suspensão seja veiculada pelo Estado-juiz (incisos IV e V) e, em tal momen-

to, garanta (ele mesmo, Estado-juiz) a possibilidade de emitir o lançamento

do crédito em debate.(21)

Assim é, de certa forma, também com o depósito efetuado em “ação”

declaratória: ao efetua-lo, o contribuinte obtém, por força do art. 151 do Có-

digo Tributário Nacional, o efeito da “obstaculização do processo de positiva-

ção do direito tributário”, inibitório da realização do lançamento. (22)

Com essas colocações, sentimo-nos habilitados a investir contra pro-

blema que torna efetivamente peculiar o depósito, em “ação” declaratória

como causa de suspensão da exigibilidade: o julgamento final de improcedên-

cia.

À guisa de superarmos tal problema, um’outra (e novel) premissa de-

vemos aqui lançar: de ordinário, não se reconhece, nas sentenças que julgam

improcedente ação declaratória negativa, eficácia qualquer.

Com efeito, embora seja “matematicamente possível” dizer que, ao

julgar improcedente uma declaratória negativa, o Estado-juiz teria, por via

oblíqua, reconhecido a existência da relação debatida (aplicando-se, assim, a

máxima do menos com menos é igual a mais), urge sublinhar que a jurisdição,

atividade por princípio inerte, não pode transbordar os limites do pedido for-

mulado por aquele que a provoca. Destarte, diante de pedido declaratório

negativo, teríamos que ou o Estado-juiz o acolhe, emitindo a norma de proibi-

ção a que vimos nos referindo, ou o rejeita, deixando de emitir a aludida

norma. Nesse último caso, consigne-se, a não-introdução de norma individual

e concreta (sentença) que proíba o Estado-fisco de fazer (o lançamento) pro-

voca a manutenção de sistema do direito positivo tal qual se encontrava no

momento da propositura da “ação”, vale dizer, nada ocorre: o Fisco, desde

sempre detentor de aptidão jurídica para emitir norma individual e concreta

de lançamento, continua a ostentar essa mesma aptidão, nada havendo que

interfira nessa atividade. Por isso mesmo falamos (e agora repetimos): de or-

dinário, não se reconhece, nas sentenças que julgam improcedente uma ação

declaratória negativa, eficácia qualquer – a não ser, obviamente, aqueles

efeitos que defluem da noção de coisa julgada material, impeditivos da redis-

cussão do tema.

Queremos com isso sinalizar que a improcedência de uma dada “ação”

declaratória de inexistência de relação jurídico-tributária não implica o reco-

nhecimento de que a mesma obrigação em debate exista, até porque, lembre-

17

se, a constituição de uma relação desse jaez (tributário) não se dá por outra

via que não seja a do lançamento ou do “autolançamento”.

Demais disso, cobra realçar que o sistema do direito positivo, sempre

que desejou que das decisões de improcedência de “ações” declaratórias re-

sultasse algum efeito, assim determinou expressamente, fazendo-o, por

exemplo, em relação às “ações” de controle concentrado de constitucionali-

dade. Assim, se é certo que exceções devem ser interpretadas restritivamen-

te, aqui, no que diz com as declaratórias de (in)constitucionalidade julgadas

pelo Supremo Tribunal Federal, encontramos regra que, deveras, lhes cabe

com foros de exclusividade.

Acrescida essa última colocação, podemos assentir, então, que, julgada

improcedente “ação” declaratória de inexistência de relação jurídico-

tributária em que o contribuinte efetivou depósito, duas serão as possibilida-

des: (i) ou o Estado-juiz deu ao depósito o tratamento de causa de suspensão

no sentido estrito do termo, garantindo ao Fisco a possibilidade de proceder

ao lançamento – nesses casos, com a sentença de improcedência, poderá o

Fisco retomar o ciclo de positivação, exigindo o tributo já constituído pelo

lançamento, para tanto podendo inclusive pugnar pela conversão do depósito

efetivado em renda (providência que dependerá, evidentemente, da anuência

do contribuinte, uma vez que o depósito, com o juízo de improcedência, per-

de sua eficácia processual); (ii) ou o Estado-juiz deu ao depósito o tratamento

de causa de “obstaculização do processo de positivação do direito tributário”,

rejeitando a possibilidade de emissão do lançamento – casos em que, com a

sentença de improcedência, reaberta quedará, ao Fisco, a possibilidade de

proceder ao lançamento, pugnando, ato contínuo, a conversão do depósito

efetivado em renda (providência que, como antes, também dependerá da

convergência da vontade do contribuinte).

9.3.2.1.1.7. O problema da sentença de procedência não passada em jul-

gado

Dissemos, pouco antes, que, com a prolação de sentença julgando

(procedente ou improcedente) “ação” declaratória de inexistência de relação

jurídico-tributária, desaparecem os efeitos de eventual tutela diferenciada

anteriormente concedida, seguindo-se, nesse passo, o raciocínio segundo o

qual norma definitiva sobrepõe-se a norma provisória.

18

Antes ainda, asseveramos que a sentença de procedência exarada em

referida categoria processual projeta efeitos restritivos da atividade fiscal,

funcionando, noutros termos, como norma individual e concreta de proibição

para o Estado-fisco. Tal eficácia, recorde-se, dependeria, porém, da prévia

identificação da indigitada tutela como norma de direito material.

Eis o problema sinalizando-se: se a eficácia da tutela declaratória de-

manda sua antecedente caracterização como norma de direito material, su-

por-se-á ocorrente, para que aquela eficácia se projete, o fenômeno da coisa

julgada, precisamente o que autoriza conferir a uma tutela cognitiva força

normativa.

Indagação: no intervalo de tempo que medeia a prolação da referida

sentença e a consolidação da coisa julgada, o que se passaria com o ciclo de

positivação do direito tributário? Acaso anteriormente deferida tutela caute-

lar ou tutela antecipada, poder-se-ia dizer que seus efeitos se estenderiam,

mesmo com a emissão da sentença? – eis o problema definitivamente estrutu-

rado.

Para enfrentá-lo, negaremos, já de logo, a possibilidade de dizer-se

que os efeitos de eventual tutela cautelar/antecipada anteriormente conce-

dida se estenderiam, recobrindo o intervalo de tempo que vai da prolação da

sentença julgando “ação” declaratória de inexistência de relação jurídico-

tributário, desaparecem os efeitos de eventual tutela diferenciada anterior-

mente concedida: norma definitiva sobrepõe-se a norma provisória.

Não é estendendo os efeitos de tutela provisória já superada pela emis-

são de tutela fadada à definitividade (sentença) que resolveremos, pois, o

problema colocado: deveremos, antes disso, buscar no direito material tribu-

tário, especificamente no já mencionado art. 151 do Código Tributário Nacio-

nal, a solução mais desejável.

Assim fazendo, duas afirmações impor-se-ão: (i) o sistema dotou da de-

batida eficácia suspensiva provimentos jurisdicionais diferenciados, todos no

mais das vezes pautados por um juízo de probabilidade (fumus boni júris);

(23) (ii) as sentenças exaradas em processo de conhecimento (aí incluídas as

declaratórias), fundam-se, como variedade de tutela jurisdicional comum, na

presunção de esgotabilidade do direito material debatido, daí advindo, aliás,

sua potência de coisa julgada.

Dessas premissas, exsurge, então, a pergunta (em rigor, portadora da

solução do problema que propomos): se tutela baseada em juízo de aparência

(provisória, insusceptível de coisa julgada, portanto) suspende a exigibilidade

da obrigação tributária, o que dizer de um provimento que se assenta em juí-

19

zo de certeza (fadado, em tese, a vestir-se de coisa julgada) ainda não passa-

do em julgado?

Entendemos posta, mesmo que obliquamente, a esperada solução: na

cláusula do Código Tributário Nacional que prevê suspensão da exigibilidade

por força de “medida liminar” encontra-se (sub)inscrita, como causa de idên-

tica potência, a sentença não transitada que julga procedente “ação” antie-

xacional – significa dizer: o art. 151 do Código Tributário Nacional não é taxa-

tivo.

9.3.2.2. Processos repressivos

9.3.2.2.1. “Ação” anulatória de débito fiscal

9.3.2.2.1.1. Definição

Ensina Cleide Previtalli Cais que “a ação anulatória de débito fiscal po-

de ser promovida pelo contribuinte contra o Poder Público tendo como pres-

suposto a preexistência de um lançamento fiscal, cuja anulação se pretende

pela procedência da ação, desconstituindo-o” (24).

Acolhendo, em princípio, indigitada definição, ressaltamos, na linha do

que fizemos em 6.4, o destaque que o aspecto “temporal” (localização na

linha evolutiva da positivação do direito tributário) ostenta para identificação

de tal categoria: falar de anulatória em matéria tributária, significa tratar de

modalidade processual antiexacional judicial que sucede a constituição da

obrigação tributária.

Supondo-a a partir de tal perspectiva (repise-se: como entidade proces-

sual temporalmente posterior à constituição da obrigação tributária), ficamos

autorizados a delinear seu objetivo: a produção de norma individual e concre-

ta (sentença) desconstitutiva da eficácia de anterior norma tributária (tam-

bém individual e concreta): o Estado-juiz constitui eficácia desconstitutiva da

obrigação tributária. (25)

A sentença de que falamos, desde que ingressada no “mundo do direito

material” (desde que faça coisa julgada, por outros termos) identificar-se-á

com a hipótese desenhada no art. 156, inciso X, do Código Tributário Nacio-

nal. Quer isso significar, observadas as premissas lançadas em 3.9 e 3.11, que

(tal sentença) funciona como veículo introdutor do fato jurídico da extinção

da obrigação tributária. Conclusões: (i) a “ação” anulatória visa à constituição

do fato jurídico da extinção da obrigação tributária; (ii) dizer, simplesmente,

20

que ostenta caráter constitutivo negativo (ou desconstitutivo) representa ver-

dadeiro estreitamento do ângulo de visão: ao invés de se olhar para o ciclo de

positivação na sua completude, focando-se a sentença da anulatória como

norma que nele se interpõe (constituindo nova realidade jurídica), olha-se

apenas a eficácia da norma individual e concreta edificadora da obrigação

tributária.

Aí, precisamente, é que encontramos espaço para dizer: “as anulató-

rias de débito fiscal podem conter, ademais dessa sua particular eficácia, um

típico ‘projeto declaratório’: julgando-a procedente, o Estado-juiz, não ape-

nas feriria a norma individual e concreta já produzida, mas também proibiria

o Estado-físico, em condições fácticas e normativas idênticas, de novas autua-

ções”.

Com efeito, partindo-se da premissa de que ciclo de positivação do di-

reito tributário, com o advento da sentença que julga procedente “ação” anu-

latória de débito fiscal, passa a ser guarnecida com norma individual e con-

creta constitutiva de novo fato jurídico (a extinção da obrigação antes expos-

ta), impõe-se admitir que tal norma (a sentença da anulatória), dependendo

de seu conteúdo, produzirá efeitos não apenas sobre a eficácia daquela (a

obrigação já constituída), mas também sobre todas as situações (futuras) que

se enquadrem no arcabouço enfrentado pelo Judiciário quando do julgamento

da aludida “ação”.

Em nível cronológico: (i) a sentença da anulatória retoma o passado ju-

rídico, enfrentando as condições que habilitaram a anterior constituição da

obrigação tributária, (ii) constitui novo fato jurídico (a extinção da obrigação

posta) e (iii) em decorrência desse novo fato jurídico, passa a regular a con-

duta das partes relativamente ao porvir.

9.3.2.2.1.2.“Ação” anulatória e “autolançamento”

Em 3.5, registramos que o lançamento, tal qual definido no art. 142 do

Código Tributário Nacional, não representa a única espécie de norma indivi-

dual e concreta capacitada, segundo o sistema, a dar à luz os fatos jurídicos

tributários e respectivas obrigações, coexistindo, nessa trilha, a figura do “au-

tolançamento”, ato do contribuinte dotado daquela mesma potência constitu-

tiva.

Nas lições de Paulo de Barros Carvalho e Julio M. de Oliveira, aliás, de

se reconhecer que as hipóteses de “autolançamento” constituem viva

21

realidade de nossos dias, submetendo-se a esmagadora maioria dos tri-

butos brasileiros a esse específico regime. (26)

Fortes em tais premissas, devemos assentir, então, que as anulatórias

de débito fiscal, antes de se reportarem à norma lançamento, reportam-se,

isso sim, ao gênero norma constitutiva da obrigação tributária, podendo des-

montar, nessa linha, a eficácia do lançamento ou do “autolançamento” – so-

bre tanto, aliás, não é demasiado sublinhar que o artigo 156 do Código Tribu-

tário Nacional, quando refere a sentença como veículo introdutor do fato ju-

rídico da extinção da obrigação tributária, não faz qualquer distinção entre

obrigações constituídas por um (lançamento) ou outro (“autolançamento”)

daqueles meios.

Reproduzimos, a propósito, o magistério de Julio M. de Oliveira:

Há um consenso doutrinário no sentido de ser um pressu-

posto da ação anulatória tributária a existência do lança-

mento formal ou de outro ato administrativo que se pre-

tende anular.

Neste sentido as lições de CLEIDE PREVITALLI CAIS para

quem ‘a ação anulatória de débito fiscal pode ser promo-

vida pelo contribuinte contra o Poder Público tendo como

pressuposto a preexistência do lançamento fiscal, cuja

anulação se pretende pela procedência da ação, descons-

tituindo-o. ‘Como afirma Arruda Alvim a ‘distinção que se

há de fazer entre ação anulatória e declaratória é que a

anulatória pressupõe um lançamento, que se pretende

desconstituir ou anular; declaratória não o pressupõe.

Através desta pretende-se declarar uma relação jurídica

como inexistente, pura e simplesmente’.

E também o magistério de JAMES MARINS asseverando que

‘diferentemente da ação declaratória a ação anulatória

fiscal necessariamente pressupõe a existência de ato ad-

ministrativo cuja desconstituição seja objeto do processo’.

Ou, ainda, o ensinamento de ALBERTO XAVIER: ‘Ao contrá-

rio da ação declaratória, que pode ser proposta antes da

prática do lançamento, a ação anulatória pressupõe ne-

cessariamente a prévia prática do ato administrativo que

visa anular, sendo incabível na inexistência deste’.

22

Nada obstante os respeitáveis entendimentos acima iden-

tificados e a jurisprudência remansosa em igual sentido,

somos de opinião que a ação anulatória tributária pode ser

e é proposta para anular atos praticados pelo próprio con-

tribuinte na grande maioria dos tributos constituídos sem a

interveniência das Fazendas da União, dos Estados, do Dis-

trito Federal, dos Municípios e das entidades parafiscais. O

exemplo mais elucidativo e já referido neste trabalho dá-

se na hipótese de ação anulatória para desconstituir crédi-

to de ICMS, originado de informações constantes de GIA

elaborada pelo contribuinte, e executado judicialmente

sem quaisquer das formalidades do art. 142 do Código Tri-

butário Nacional ou mesmo daquelas exigidas para forma-

ção de título executivo extrajudicial, no caso, a certidão

da dívida ativa estadual.

O exemplo carreado do ICMS é aplicável a todos os tribu-

tos não lançados (denominados impropriamente de auto-

lançados). Nestes tributos (ICMS, IPI, ISSQN, IRPJ, Contri-

buições Sociais etc.) não há interferência da autoridade

administrativa na formação do fato jurídico tributário, a

não ser na homologação tácita do pagamento, se este se

efetivar.

O fenômeno, já noticiado anteriormente, da predominân-

cia quase absoluta de tributos constituídos a partir de do-

cumentos, informes e livros dos contribuintes ou de ter-

ceiros legalmente identificados, torna desnecessário o

lançamento formal e de todos e todos os procedimentos

de formação do crédito tributário, inclusive para ajuiza-

mento do executivo fiscal e provoca o intérprete a repen-

sar a finalidade da existência da ação anulatória tributá-

ria, que não apenas visa a anular o ato administrativo de

lançamento ou outro ato administrativo de exigência de

crédito tributário (obrigação tributária principal ou decor-

rente do descumprimento de deveres instrumentais) ou de

exigência de penalidades.

A nosso ver, o perfil de aplicação da ação anulatória pres-

cinde da existência dos atos de formação dos agentes da

administração pública (lançamento ou certidão de dívida

ativa ou outros quaisquer) e pode ser proposta em face

23

das Fazendas Públicas que exigem créditos tributários ou

mesmo em vista de declarações unilaterais opostas em

DCTF ou GIA ou qualquer meio de criação do fato jurídico

tributário que venha a se verificar viciado em aspectos

formais ou mesmo materiais, em razão de ilegalidades ou

inconstitucionalidades. (27)

Poder-se ia dizer, não negamos, que ao contribuinte faleceria, em hi-

pótese como a aventada, interesse de agir em nível de anulatória, uma vez

que a norma constitutiva da obrigação tributária teria sido por ele mesmo

produzida – objetar-se-ia, nesse sentido: se o contribuinte considera, por

exemplo, inconstitucional a lei que fixa a regra-matriz de incidência de certo

tributo, deve ajuizar “ação” de conteúdo declaratório, buscando eximir-se,

através de interposta tutela diferençada, do eventual encargo de produzir o

“autolançamento” até a solução final daquele processo (declaratório); afas-

tar-se-ia, assim, do trajeto aparentemente mais gravoso, vale dizer, de cum-

prir o dever instrumental de produzir o “autolançamento” para, ao depois,

pugnar por sua “anulação”.

Não podemos recusar que o primeiro dos caminhos mencionados

(“ação” de conteúdo declaratório, comum ou especial) represente, talvez, a

via menos onerosa. Da mesma forma, porém, devemos assentir que “menor

onerosidade” não é critério para aferição do interesse de agir, condição para

o exercício do direito de ação que se apura mediante a identificação do binô-

mio necessidade (da tutela jurisdicional) e utilidade (ou adequação): (i) desde

que posta a norma constitutiva da obrigação tributária (“autolançamento”),

submete-se o contribuinte, acaso não a cumpra, a toda sorte de atividades de

cobrança fiscal – necessita, portanto, da tutela jurisdicional; (ii) a tutela ju-

risdicional apta a atender tal necessidade do contribuinte é precisamente a

atender tal necessidade do contribuinte é precisamente a anulatória, única

capaz de retornar o passado jurídico, desfazendo os efeitos da norma (“auto-

lançamento”) antes posta – presente, portanto, também a idéia de utilidade

ou adequação. Conclusão: há interesse de agir em nível de anulatória não só

nos casos de lançamento, mas também nos de “autolançamento”.

Ademais disso, cobra admitir que, acaso não pague o tributo que “auto-

lançou”, sofrerá o contribuinte execução fiscal, em cujo curso, observadas as

condições legais, poderão ser opostos embargos do devedor, “ação” que ad-

mite a veiculação dos mesmos argumentos de anterior anulatória, como então

se admitiriam ulteriores embargos? – mais um sinal, nos parece, do cabimen-

24

to, com efeito, da decantada “ação” (anulatória) para os casos em foco (de

“autolançamento”).

9.3.2.2.1.3. “Ação” anulatória e suspensão da exigibilidade da obrigação

tributária

Como quando tratávamos da "ação" declaratória, também aqui, falando

de anulatória, devemos convir que a respectiva sentença de procedência, co-

mo norma material, ingressa no cicio de positivação do direito tributário, des-

de que tornada definitiva.

De modo diverso, porém, tais sentenças (das anulatórias), ao constituí-

rem o fato jurídico da extinção, projetam-se na direção do passado jurídico,

indo ao tempo da constituição da obrigação tributária para ali encontrar seu

fundamento: diversamente das sentenças declaratórias (canalizadas, ideal-

mente, para o porvir), as anulatórias combinam “futuro” e “passado” jurídi-

cos num único documento.

Nada disso anula, entrementes, a proposição com que iniciamos esse

tópico: o ingresso de tal norma (sentença anulatória) no ciclo de positivação

do direito tributário demanda a sua prévia, constituição como cal (como nor-

ma de direito material), pelo específico recurso da coisa julgada.

Mais uma vez, destarte, vem à luz preocupação sobre os eventuais efei-

tos que o ato-norma constitutivo da obrigação tributária geraria, em detri-

mento do contribuinte, no intervalo de tempo que medeia o ajuizamento da

anulatória e seu julgamento. Mais uma vez, assentamos: o sistema não fecha,

ao sujeito passivo da obrigação tributária, a possibilidade de obter provimento

extravagante (tutela diferenciada) tendente a cortar esses efeitos transitó-

rios; interpretada à luz do art. 151 do Código Tributário Nacional, a questão

resolve-se, novamente, pela interposição, paralela, da idéia de suspensão da

exigibilidade da obrigação tributária, efeito que, por provisório, pode ser ob-

tido no curso da “ação” anulatória, mediante provimentos de natureza igual-

mente provisória (tutela jurisdicional diferençada).

Como antes, encontramos, na literalidade do referido art. 151, três di-

ferentes canais de suspensão da exigibilidade, da obrigação tributária de índo-

le "processual": a tutela cautelar e a tutela antecipada e o depósito do mon-

tante integral do credito tributário, todos fadados a obstar o desenvolvimento

da cadeia de positivação, impedindo a prática dos atos que seguiriam à cons-

tituição da obrigação, notadamente os de perfil executivo.

25

NOTAS

15. “A ação requerendo provimento declaratório em matéria tributária tem

cabimento quando presente estado de incerteza em relação ao contribuinte

por força de exigência fiscal” (Cleide Previtalli Cais, O processo tributário, p.

372).

16. Assim caminhou nosso raciocínio já em 3.6.

17. Eurico Marcos Diniz de Santi e Paulo César Conrado, “Mandado de segu-

rança preventivo em matéria tributária: requisitos e efeitos”, p. 117.

18. Trabalhos com essa questão em 8.8, item em que lançamos propostas de

classificação do processo tributário a partir do critério do grau de especifici-

dade da correlata jurisdição.

19. Nesse momento, poder-se-ia objetar: a afirmação de que o Estado-fisco,

em tais casos, pode e deve agir, procedendo ao lançamento, afasta a necessi-

dade de própria tutela jurisdicional, à medida que a proibição pelo contribu-

inte-autor pretendida ficaria comprometida pela já consumação do ato que se

queria inibir.

Conquanto atraente, o raciocínio não parece completo: não esqueçamos que a

eficácia do provimento declaratório negativo em matéria tributária (tomado,

reitere-se, como norma individual e concreta de direito material) canaliza-se

para o futuro. Independentemente de o lançamento ter sido produzido no

presente, vale, portanto, a regra de proibição para eventos ainda a ocorrer.

Lembre-se, a propósito, da advertência lançada por Alberto Xavier, reprodu-

zida em 8.7, segundo a qual sobressaem viáveis as declaratórias, mesmo que

não seja assa a situação mais usual, ainda após o lançamento. Reproduzire-

mos, por apropriado, o mesmo trecho de sua obra: “A jurisprudência orientou-

se no sentido de admitir a ação declaratória em matéria tributária, tanto na

hipótese em que o lançamento não foi ainda praticado como na hipótese de

este já ter sido realizado.”

Ponto é que existe interesse em agir, para que se não configure o mero pedi-

do de reconhecimento da tese jurídica. Como bem diz o acórdão do Tribunal

Federal de Recursos, de que foi relator o Ministro Geraldo Sobral, somente a

contar do instante que existe um fato concreto sobre o qual surja a incerteza

de uma relação jurídica que dele irradia uma relação de natureza jurídico-

tributária, capaz de conferir ao Fisco o poder de constituir um crédito em

26

desfavor do sujeito passivo da referida relação, é que nasce para o contribuin-

te o direito público subjetivo de propor ação declaratória do conhecimento,

cujo interesse de agir está em obter do judiciário uma sentença que declare

se existe ou não relação jurídico-tributária, na espécie de que nasceu dúvida.

Nos casos em que o lançamento já tenha sido praticado poder-se-ia discutir se

a propositura da ação anulatória não seria o único meio admissível. Todavia,

em acórdão da 4ª Turma do Tribunal Federal de Recursos, O ministro Pádua

Ribeiro observou que o fato de ser cabível a anulatória não excluída a anula-

tória negativa, por não ser esta, no caso, incompatível com aquela. Com efei-

to, na ação constitutiva, pede-se uma declaração acrescida de um quid, cons-

tituinte na definição de uma nova situação jurídica. Nada obsta, por isso, que

o contribuinte se contente, apenas coma certeza jurídica advinda da declara-

ção preiteada. Nesse caso, embora o lançamento não seja atingido diretamen-

te, sê-lo-á na via oblíqua, na hipótese de procedência da demanda declarató-

ria negativa. (Do lançamento: teoria geral do ato, do procedimento e do pro-

cesso tributário, p. 360-1).

20. Com a produção da tutela declaratória (comum), os efeitos advindos de

eventual tutela cautelar ou antecipada ficam sustados, seguindo-se regra (ge-

ral) segundo a qual o provimento (norma) definitivo sobrepõe-se ao precário.

21. Usa-se tal procedimento com o intuito, no mais das vezes explicitado, de

resguardar o Estado-fisco de eventual decadência, pretexto que, em nosso

sentir, revela flagrante equívoco. É que, ao proibir a Administração, via tutela

diferençada, de lançar, o Judiciário opõe-lhe norma individual e concreta

que, mesmo dentro de sua provisoriedade, é definitiva (devendo ser respeita-

da, portanto) enquanto outra (a tutela comum) não lhe sobrevir. Nessas con-

dições, estando proibido de lançar, não pode o Estado-fisco ser vitimado pelos

efeitos de decadência, fenômeno que pressupõe inatividade imotivada – o que

inocorreria na espécie.

22. Circunstância que faz obstar, como sinalizado, o curso do prazo decaden-

cial, salvo se o Estado-juiz, no seio do processo (declaratório) em que feito o

decantado depósito, determinar que ao Estado-fisco sobressai a possibilidade

de constituir, pelo lançamento, a obrigação que estiver em testilha (caso em

que, a contrario sensu, o curso do prazo decadencial seguirá).

23. Assim a liminar em mandado de segurança e a liminar e a sentença exara-

das em processo cautelar.

24. O processo tributário, p. 380.

27

25. Recorde-se, nesse momento, que as anulatórias de débito fiscal podem

conter, ademais dessa sua particular eficácia, um típico “projeto declarató-

rio”: julgando-a procedente, o Estado-juiz, não apenas feriria a norma indivi-

dual e concreta já produzida, mas também proibiria o Estado-fisco, em condi-

ções fácticas e normativas idênticas, de novas autuações.

26. Paulo de Barros Carvalho, “Erro de fato e erro de direito na teoria do lan-

çamento tributário”, p. 8; Julio M. de Oliveira, “Ação anulatória de débito

fiscal”, p. 74.

27. Julio M.de Oliveira, “Ação anulatória de débito fiscal”, p. 80-2.

Currículo Resumido:

PAULO CÉSAR CONRADO

Juiz Federal em São Paulo. Doutor e Mestre em Direito Tributário pela

PUC-SP. Professor de Direito Tributário e Processual Tributário do IBET. Pro-

fessor da PUC-SP e da Escola Federal de Direito.

Como citar este texto:

CONRADO, Paulo Cesar. Processo Judicial Antiexacional. In: Processo

Tributário. São Paulo: Quartier Latin, 2004. 1. ed., pp. 216-229, 240-247. Ma-

terial da 3ª aula da disciplina Direito Tributário, ministrada no Curso de Pós-

Graduação de Direito Público–Anhanguera-Uniderp | Rede LFG.

28

A CONEXÃO ENTRE A AÇÃO ANULATÓRIA DE DÉBITO FISCAL E A AÇÃO DE EXECUÇÃO FISCAL: HIPÓTESE DE SUSPENSÃO DO PROCESSO EXECUTIVO FIS-CAL?

O Direito Tributário é o ramo do direito que reserva maior complexidade

àqueles que se dedicam a estudá-lo, seja pela especificidade de seu direito

material, seja pela expressiva quantidade de leis que o regulamentam. A

mesma complexidade que caracteriza o direito material também se observa

no âmbito do processo tributário, já que, não poucas vezes, seus elementos

não detêm autonomia necessária para equacionar certos inconvenientes pro-

cessuais, despertando inevitáveis vicissitudes.

Conforme é cediço, o Direito Tributário, diferentemente do Direito Civil e Pe-

nal, não possui sistemática processual própria, exceto a Lei 6.830/80 (Lei de

Execuções Fiscais), devendo socorrer-se nas disposições contidas no Código de

Processo Civil. Mesmo dispondo de lei específica para regular o processo de

execução fiscal, é certo que tal lei, de longe, não exaure os dispositivos ne-

cessários para solucionar os conflitos processuais inerentes ao processo tribu-

tário, aumentando, sobremaneira, a relação de dependência com a sistemáti-

ca processual civil.

Exemplo unívoco a presente situação pode ser abstraído do imbróglio envol-

vendo a propositura da Ação de Execução Fiscal quando pendente o julgamen-

to de Ação Anulatória de Débito Fiscal manejada pelo contribuinte. In casu, o

cerne da questão pode ser resumido na seguinte indagação: a descrita cone-

xão constitui hipótese de suspensão da ação executiva?

A Ação Anulatória de Débito Fiscal, com fulcro no artigo 38 da LEF, tem como

objeto a desconstituição do lançamento tributário, ora efetuado, por razões

de ilegalidade ou inconstitucionalidade da exação, vícios no lançamento, ile-

gitimidade passiva, decadência e prescrição, dentre outras hipóteses.

Nesta esteira, Hugo de Brito Machado:

29

“A ação concerne ao processo de conhecimento e segue o rito ordinário, daí

ser também usualmente chamada de ação ordinária. Em seu âmbito o contri-

buinte exerce, da forma mais ampla possível, o seu direito de defender-se

contra exigência indevida de tributo, posto que são cabíveis todos os meios

de prova admitidos em Direito, podem ser deslindadas todas as questões de

fato e de direito, sem qualquer restrição”. [1]

Em regra, a referida ação é cumulada com o pedido de antecipação de tutela,

isto porque o lançamento tributário traz sérias e inevitáveis implicações para

o dia-a-dia da pessoa jurídica, tal como a inscrição no Cadastro de Inadim-

plentes – CADIN, que, por sua vez, obstará uma série de atividades por ela

praticadas, por exemplo, a participação em processos de licitação.

Deferida a antecipação da tutela, restará suspensa a exigibilidade do crédito

tributário (Art. 151, V, do CTN), obstando a propositura da ação executiva

fiscal. Não obstante, muitos juízes têm condicionado a concessão da medida

antecipatória ao efetivo depósito do quantum exigido pela Fazenda Públi-

ca, data maxima venia, desvirtuando as disposições contidas no artigo 273 do

CPC.

Assim, a exigência do depósito é medida freqüente no judiciário, eis que a

Ação Anulatória de Débito Fiscal, por si só, não possui o condão de obstar a

Ação de Execução Fiscal proposta pela Fazenda Pública (Art. 585, § 1º do

CPC). Neste sentido segue a orientação jurisprudencial, in verbis:

"PROCESSO CIVIL – EXECUÇÃO FISCAL – PARALISAÇÃO – AÇÃO DE ANULAÇÃO DE

DÉBITO FISCAL: IMPOSSIBILIDADE.

1. A existência de ação anulatória de débito fiscal não inibe a Fazenda de

ajuizar ação de cobrança, nem se pode tolerar a sua propositura, se já houver

execução proposta, cujo caminho de defesa é a oposição de embargos.

30

2. Em qualquer situação, não se admite paralisar a ação de execução, mesmo

na pendência de ação ordinária conexa, se não houver depósito do valor inte-

gral da dívida em cobrança.

3. Recurso especial provido" [2]

Em outras linhas, a preexistência da ação ordinária não impede a propositura

da Ação de Execução Fiscal, salvo se efetivamente acompanhada do depósito

integral do quantum que perfaz a dívida (Art. 151, II, CTN). Contudo, inevitá-

vel reconhecer a “conexão” entre as referidas ações, já que ambas tem em

comum objeto e causa de pedir (Art. 103, CPC).

A conexão traz como conseqüência a modificação da competência, todavia, in

casu, a descrita conexão assume características deveras peculiares, muito

bem exploradas nos inteligentes posicionamentos da ilustre professora Cleide

Previtalli Cais ocorre da seguinte forma, in verbis:

“Como regra, o foro da execução fiscal já ajuizada é competente para conhe-

cer da ação de nulidade do débito fiscal, assim como, se a ação anulatória do

débito fiscal for ajuizada primeiramente, haverá de ser proposta no foro da

Fazenda Pública-ré, que seria o competente para decidir sobre a execução

fiscal. (...) Todavia, em se tratando de Poder Judiciário que tenha em sua

organização varas privativas de execução fiscal (...) como conciliar a conexão

entre a ação anulatória de débito fiscal, garantida com depósito integral ou

não, e a execução fiscal, eis que ambas são propostas perante juízos dotados

de competência diversa? A ação anulatória deve ser proposta perante um dos

juízos dotados de competência cível em matéria federal, enquanto a execu-

ção fiscal da fazenda pública deve, obrigatoriamente, ser proposta junto às

Varas da Fazenda Pública privativas de execução fiscal ou ao Fórum de Execu-

ção Fiscal. (...) a competência das Varas de Execuções Fiscais é entendida

como absoluta, portanto não há a possibilidade de se reunirem os processos,

31

mesmo que a execução fiscal tenha sido proposta antes da ação anulatória,

ou vice-versa”; [3]

Desta maneira podemos inferir que, em havendo Varas de Execuções Fiscais,

não será permitida a reunião dos autos da Ação Anulatória de Débito Fiscal,

que permanecerá sob a responsabilidade do juízo em que foi proposta.

Há quem sustente que a referida conexão, por envolver prejudicialidade ex-

terna entre a Ação Anulatória de Débito Fiscal e a Ação de Execução Fiscal,

conduziria à suspensão do processo executivo fiscal, baseando-se, para tanto

no artigo 265, IV, “a” do CPC, in verbis:

Art 265 - Suspende-se o processo:

(...)

IV - quando a sentença de mérito:

a) depender do julgamento de outra causa, ou da declaração da existência ou

inexistência da relação jurídica, que constitua o objeto principal de outro

processo pendente;

Data maxima venia, não compartilhamos desta premissa. Conforme aludido no

proêmio, na ausência de disposições específicas na LEF, o processo de execu-

ção fiscal será subsidiariamente regido pelo Código de Processo Civil (Art. 1º

da LEF), devendo, contudo, adequar-se ao procedimento descrito no referido

diploma legal.

Notem, as hipóteses descritas no artigo 265 do CPC são direcionadas ao pro-

cesso de conhecimento, ensejando a suspensão do processo quando verifica-

das qualquer uma das situações descritas em seus respectivos incisos. Contu-

do, a Lei de Execução Fiscal deverá atender às hipóteses de suspensão previs-

tas para o processo de execução civil.

32

De tal sorte cumpre consignar o disposto no artigo 791 do CPC, cujas hipóte-

ses referem-se, especificamente, ao processo de execução, suspendendo seu

curso somente quando verificados os seguintes elementos, in verbis:

Art 791 - Suspende-se a execução:

I - no todo ou em parte, quando recebidos com efeito suspensivo os embargos

à execução;

II - nas hipóteses previstas no Art. 265, I a III;

III - quando o devedor não possuir bens penhoráveis.

Ao estabelecermos comparação entre as hipóteses de suspensão previstas no

processo de conhecimento em relação àquelas inerentes ao processo de exe-

cução podemos vislumbrar que, a execução não contempla a questão prejudi-

cial como hipótese de suspensão descrita no artigo 265, IV, do CPC. Ora, se o

legislador deixou de incluir a referida hipótese como causa de suspensão do

processo de execução é evidente que não poderá existir interpretação amplia-

tiva acerca do tema, sob pena de caracterizar verdadeira impropriedade jurí-

dica.

Dada a especificidade que reveste o processo de execução, não é facultado ao

interprete valer-se dos dispositivos inerentes ao processo de conhecimento,

não havendo, portanto, que se cogitar a aplicabilidade das hipóteses previstas

no artigo 265, IV, do CPC, mesmo porque a supressão do referido item não

decorre do acaso, mas sim de minucioso estudo legislativo que concluiu pela

impossibilidade de sua aplicação.

A justificativa para a não inclusão do inciso IV, do artigo 265 do CPC no rol das

hipóteses de suspensão do processo executivo repousa, inegavelmente, na

natureza jurídica que o reveste. O processo executivo, diferentemente do

33

processo de conhecimento, constitui mero instrumento de satisfação do crédi-

to, não havendo que se falar em decisão a ser proferida em seu bojo.

Em outras linhas, não havendo decisão propriamente dita no processo de exe-

cução, inexiste o risco de conflito decorrente de decisão proferida nos autos

da ação ordinária. Tal premissa é corroborada pelos ensinamentos do jurista

Rodrigo Daniel dos Santos, in verbis:

“(...) no processo de execução, resulta em coisa julgada? Penso que não! O

processo de execução, não carrega em si nenhuma decisão, nenhuma matéria

posta a julgamento, uma vez que ele já se inicia com um título pré-

constituído, ou seja, um direito já assegurado ao credor. No processo de exe-

cução, não irá estabelecer contraditório, uma vez que o processo não admite

defesa propriamente dita. O que se tem, é o remédio dos embargos à execu-

ção que é uma ação de conhecimento com vistas a desconstituir no todo ou

em parte o título executivo que embasa a ação de execução”. [4]

Neste sentido, segue a orientação jurisprudencial, in verbis:

“1. APELAÇÃO CÍVEL (Nº 2). EMBARGOS À EXECUÇÃO. NOTA PROMISSÓRIA

VINCULADA A CONTRATO DE MÚTUO ("HOT MONEY"). 1. EXECUÇÃO ACOMPA-

NHADA DE DEMONSTRATIVO DE DÉBITO. INÉPCIA DA INICIAL DE EXECUÇÃO

AFASTADA. 2. TÍTULO EXEQUENDO QUE SE APRESENTA LÍQUIDO, CERTO E EXI-

GÍVEL. NULIDADE INEXISTENTE. 3. SUSPENSÃO DA EXECUÇÃO PRETENDIDA EM

RAZÃO DE QUESTÃO PREJUDICIAL EXTERNA. INADMISSIBILIDADE. INTELIGÊNCIA

DO ARTIGO 791 DO CÓDIGO DE PROCESSO CIVIL. 4. CAPITALIZAÇÃO DE JUROS.

EXCESSO NÃO COMPROVADO. 5. RECURSO NÃO PROVIDO.

O artigo 791 do Código de Processo Civil somente autoriza a suspensão da

execução quando: "I - no todo ou em parte quando recebidos os embargos do

devedor"; II - nas hipóteses previstas no artigo 265, I a III; III - quando o deve-

dor não possuir bens penhoráveis.

34

Então, como se verifica, a referida regra excluiu nitidamente a possibilidade

de pleitear-se a suspensão do processo de execução com base em alegação de

questão prejudicial externa, nos termos do artigo 265, inciso IV, "a", do Códi-

go de Processo Civil.

E não poderia mesmo ser diferente, porque não existindo decisão na ação de

execução, revela-se impossível que advenha nela decisão que seja conflitante

com a sentença proferida nas ações cautelar e declaratória que tramitaram

pela Comarca de Araucária.

Voto, então, pela rejeição do pedido de suspensão da execução, nos termos

do artigo 265, inciso IV, do Código de Processo Civil”. [5]

2. PROCESSO CIVIL – EXECUÇÃO-SUSPENSÃO (ART. 791 DO CPC) – AJUIZAMEN-

TO DE AÇÕES PARALELAS.

1. A enumeração das hipóteses de suspensão da execução, previstas no art.

791 do CPC é praticamente exaustiva, porque são raríssimas as hipóteses em

que se pode fugir à regra processual.

2. Ações paralelas ajuizadas na tentativa de paralisar a execução não têm a

forma para o efeito desejado.

3. Jurisprudência firmada neste Tribunal, com inúmeros precedentes, seguin-

do a esteira do direito pretoriano do STF.

4.Recurso especial não conhecido. [6]

Os posicionamentos doutrinários e jurisprudenciais acima transcritos esten-

dem-se, ao nosso sentir, ao processo de execução fiscal, isto porque a subsi-

diariedade aludida no artigo 1º da LEF não pode ser aplicada ao bel prazer das

partes, devendo, portanto, estar conjugada ao procedimento correspondente

a matéria.

35

Logo, se o processo de execução estabelece suas próprias hipóteses de sus-

pensão, não poderão as partes se valer das hipóteses estabelecidas no proces-

so de conhecimento, sob pena de desvirtuar o a sistemática processual brasi-

leira e, por conseqüência, tornar temerárias as futuras relações processuais.

Deste modo, a coexistência da Ação Anulatória de Débito Fiscal, desprovida

do depósito do montante integral, com a Ação de Execução Fiscal não possui o

condão de suspender o curso da ação executiva, isto porque o legislador, in-

tencionalmente, excluiu a questão prejudicial do rol das hipóteses que legiti-

mam tal suspensão.

Notas:

[1] MACHADO, Hugo de Brito. Curso de Direito Tributário. 21ª ed. São Paulo:

Malheiros, 2002. p. 410.