pontifÍcia universidade catÓlica de goiÁs - puc...

TRANSCRIPT

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS - PUC GOIÁS PRÓ-REITORIA DE GRADUAÇÃO ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS

IMPAIRMENT TEST

PONTIFÍCIA UNIVERSIDADE

CATÓLICA DE GOIÁS - PUC GOIÁS PRÓ-REITORIA DE GRADUAÇÃO

ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS

ALUNOS:Amanda Mendonça

Ediene Batista

Eduardo Ávila

Leonardo Braga

Luiz Ricardo

Maria Luiza

Matheus Soares

Otavio Augusto

Paloma Costa

Rusmabile Costa

Ycaro Mendes

Autores: Fabiana Zandonai

José Alonso Borba

Maíra Melo de Souza

Evidenciação da

Perda no Valor Recuperável de

Ativos nas Demonstrações Contábeis: uma Verificação nas

Empresas de Capital Aberto

Brasileiras

Contabilidade Vista & Revista, vol. 22, núm. 2, abril-junio, 2011, pp. 67-91 Universidade Federal de Minas Gerais Minas Gerais, Brasil

Objetivo

O presente estudo busca

verificar se as companhias de

capital aberto que reconheceram

perda no valor recuperável de

ativos em 2008 seguiram as

normas de divulgação contidas

no pronunciamento técnico CPC-

01, emitido pelo Comitê de

Pronunciamentos Contábeis, que

trata do teste de recuperabilidade

de ativos (impairment test).

Metodologia

A metodologia aplicada ao

artigo é de natureza qualitativa e

quanto ao objetivo é exploratório

descritivo, com procedimento de

pesquisa documental.

Amostra

Foram selecionadas 58

amostras de empresas brasileiras

listadas no índice Ibovespa do

primeiro quadrimestre de 2009.

Dentre estas somente 6 empresas

reconheceram perda no valor

recuperável em ativos de longa

duração.

Análise

dos

Resultados

Nenhuma das companhias analisadas

divulgou, de maneira completa, todas

as determinações emanadas pelo

CPC 01.

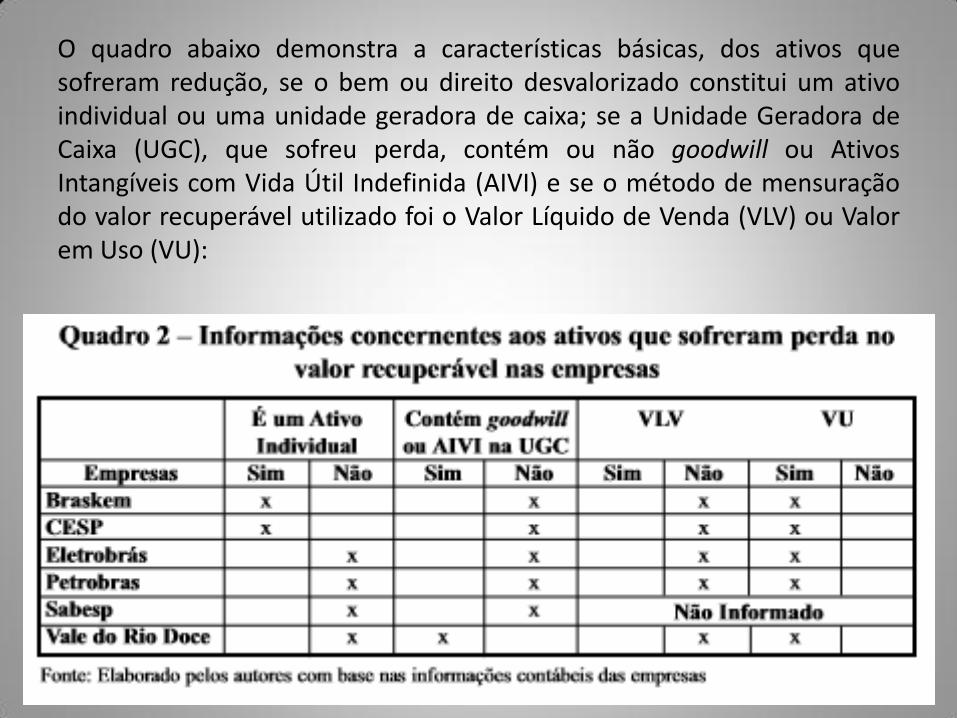

O quadro abaixo demonstra a características básicas, dos ativos que sofreram redução, se o bem ou direito desvalorizado constitui um ativo individual ou uma unidade geradora de caixa; se a Unidade Geradora de Caixa (UGC), que sofreu perda, contém ou não goodwill ou Ativos Intangíveis com Vida Útil Indefinida (AIVI) e se o método de mensuração do valor recuperável utilizado foi o Valor Líquido de Venda (VLV) ou Valor em Uso (VU):

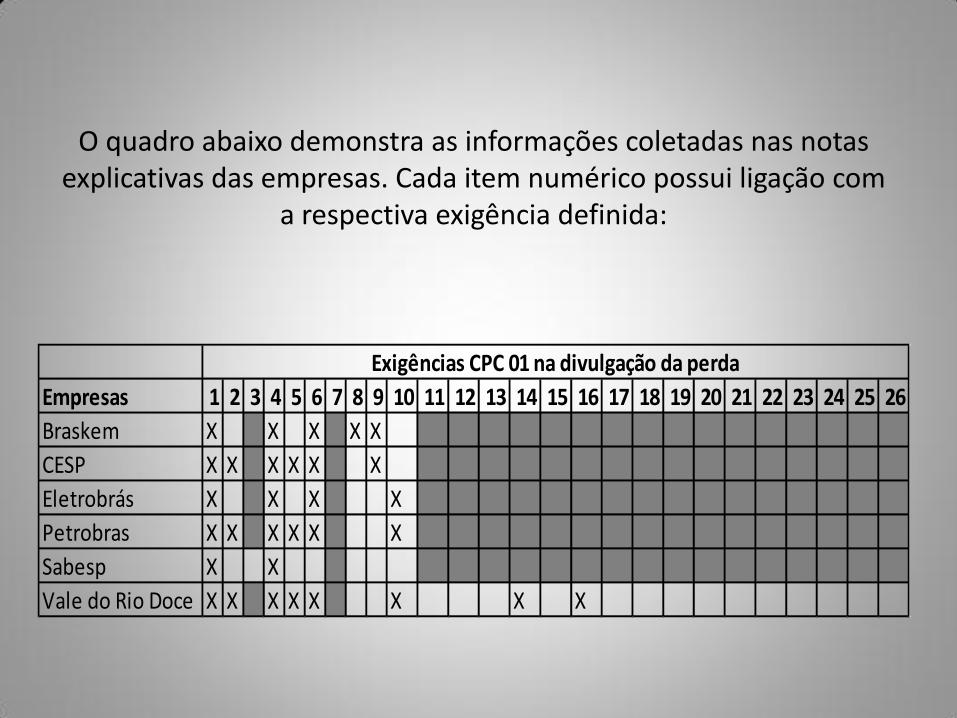

O quadro abaixo demonstra as informações coletadas nas notas explicativas das empresas. Cada item numérico possui ligação com

a respectiva exigência definida:

Empresas 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

Braskem X X X X X

CESP X X X X X X

Eletrobrás X X X X

Petrobras X X X X X X

Sabesp X X

Vale do Rio Doce X X X X X X X X

Exigências CPC 01 na divulgação da perda

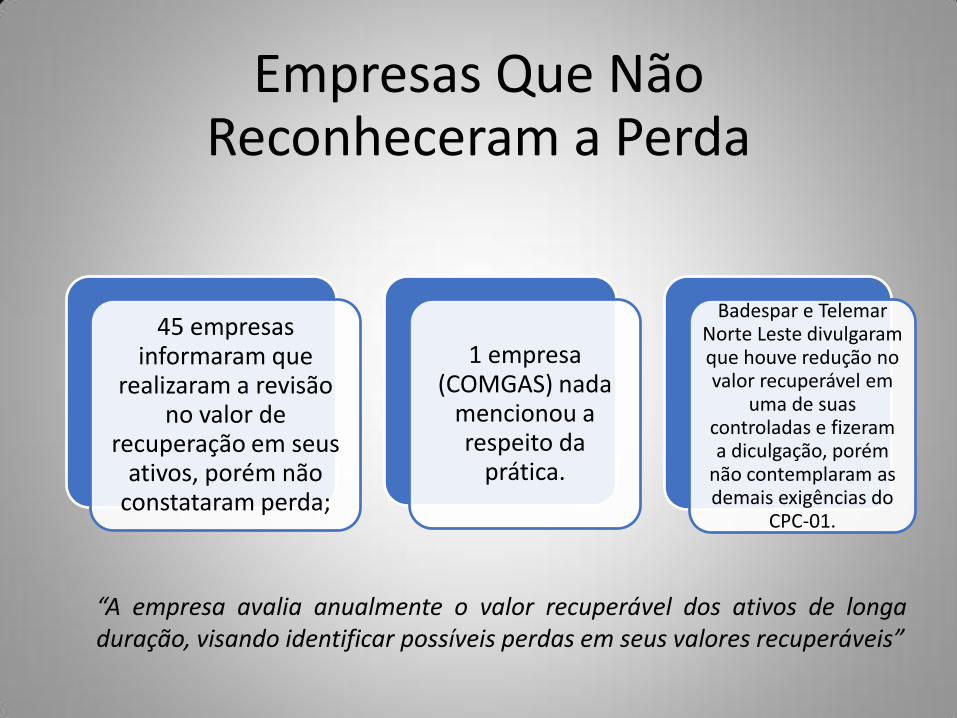

Empresas Que Não Reconheceram a Perda

45 empresas informaram que

realizaram a revisão no valor de

recuperação em seus ativos, porém não

constataram perda;

1 empresa (COMGAS) nada

mencionou a respeito da

prática.

Badespar e Telemar Norte Leste divulgaram que houve redução no valor recuperável em

uma de suas controladas e fizeram a diculgação, porém

não contemplaram as demais exigências do

CPC-01.

“A empresa avalia anualmente o valor recuperável dos ativos de longa duração, visando identificar possíveis perdas em seus valores recuperáveis”

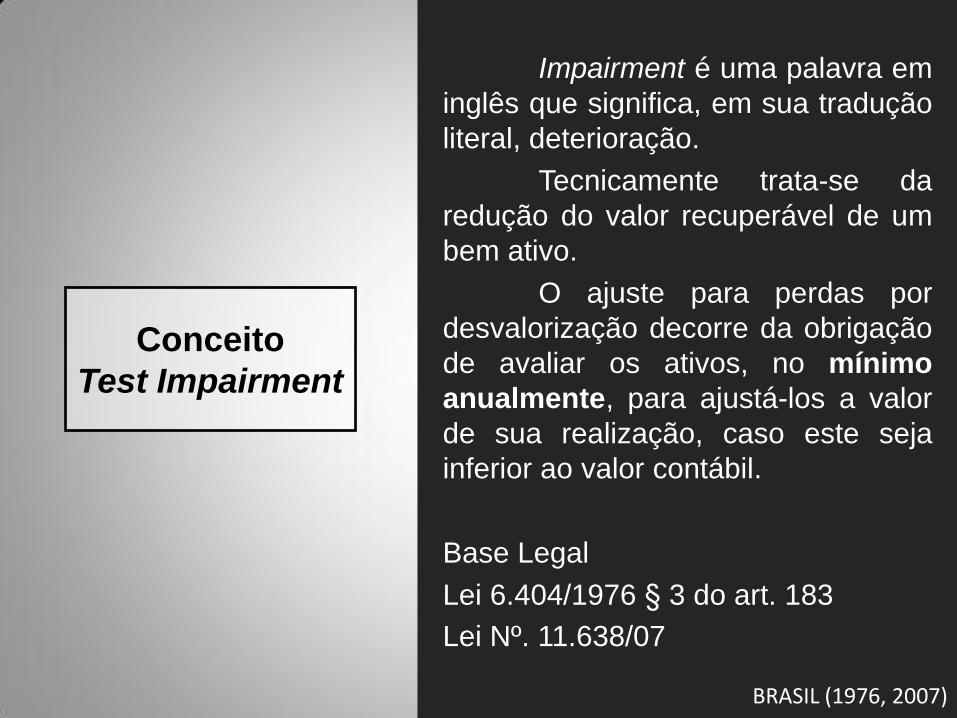

Conceito

Test Impairment

Impairment é uma palavra em

inglês que significa, em sua tradução

literal, deterioração.

Tecnicamente trata-se da

redução do valor recuperável de um

bem ativo.

O ajuste para perdas por

desvalorização decorre da obrigação

de avaliar os ativos, no mínimo

anualmente, para ajustá-los a valor

de sua realização, caso este seja

inferior ao valor contábil.

Base Legal

Lei 6.404/1976 § 3 do art. 183

Lei Nº. 11.638/07

BRASIL (1976, 2007)

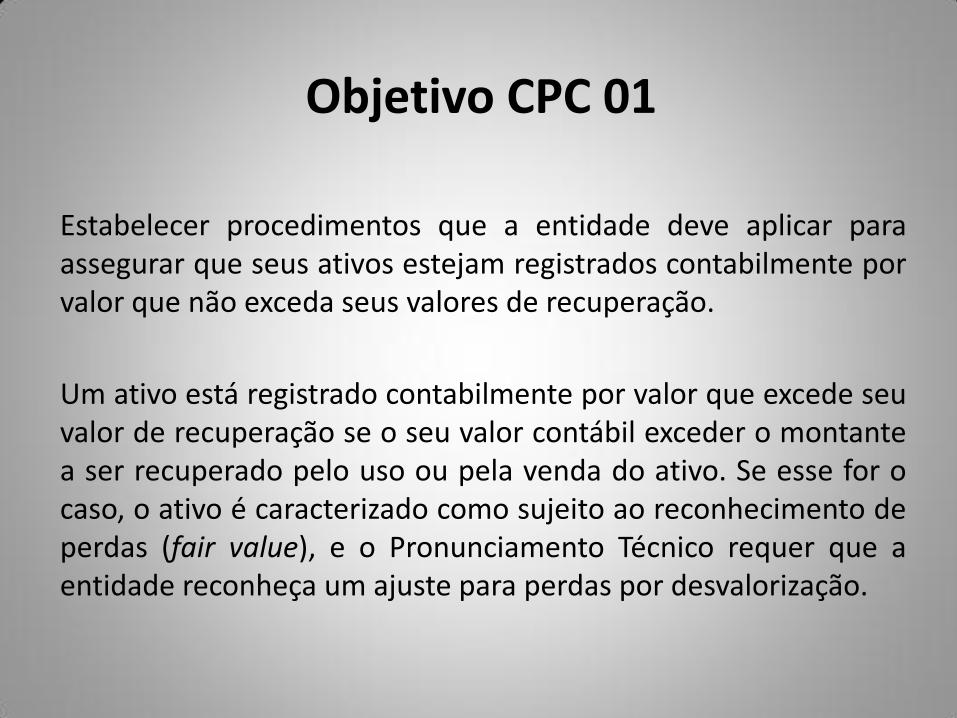

Objetivo CPC 01

Estabelecer procedimentos que a entidade deve aplicar para assegurar que seus ativos estejam registrados contabilmente por valor que não exceda seus valores de recuperação.

Um ativo está registrado contabilmente por valor que excede seu valor de recuperação se o seu valor contábil exceder o montante a ser recuperado pelo uso ou pela venda do ativo. Se esse for o caso, o ativo é caracterizado como sujeito ao reconhecimento de perdas (fair value), e o Pronunciamento Técnico requer que a entidade reconheça um ajuste para perdas por desvalorização.

Alcance:

Ativos Tangíveis

Ativos Intangíveis

Exceto:

• Ativos financeiros;

• Estoques;

• Ativos fiscais diferidos;

• Ativos advindos de contrato de construção;

• Custos de aquisição diferidos e ativos intangíveis advindos de direitos contratuais;

• Ativos não circulantes classificados como mantidos para venda;

• Ativos biológicos relacionados à atividade agrícola;

• Propriedade para investimento que seja mensurada ao valor justo;

• Ativos advindos de planos de benefícios a empregados.

Quais

Empresas

Fazem o

Test

Impairment

Segundo a Lei 11.638-2007 e Lei

11.941-2009, todas as micro, pequenas,

médias e grandes empresas são

obrigadas, a fazer o Test de Impairment, ou recuperabilidade de ativos.

Penalidades

As penalidades podem ser divididas em dois momentos, seja quanto ao:

•Transparência

•Pecuniária

Transparência

No que tange a transparência, a penalidade guarda relação com o não reconhecimento da realidade da empresa para os stakeholders e shareholders, ou seja, isto impactará com certeza, considerando valores expressivos, que estejamos falando de grandes corporações.

http://www.contabeis.com.br/artigos/1148/teste-de-

recuperabilidade-de-ativos-impairment-cpc-01-equivalente-ao-ias-36-ifrs/

Pecuniária

Embora aparentemente não tenha penalidade pecuniária, ou seja, se não fizer não terá multa, na realidade, se observarmos o exemplo abaixo emprestado do blog de Ângela Brilhante Portela, na minha visão, o reconhecimento da perda poderá diminuir sensivelmente a base de calculo do IRPJ e CSLL, uma vez que é tratada tal perda como um custo-despesa dedutível.

http://www.contabeis.com.br/artigos/1148/teste-de-recuperabilidade-de-ativos-impairment-cpc-01-

equivalente-ao-ias-36-ifrs/

Indicadores

Os principais indicadores de

impairment são a obsolescência,

reestruturação ou venda parcial

de um ativo e performance

econômica pior do que a

esperada. Portanto, havendo

algum desses indícios o teste de

recuperabilidade deve ser

aplicado imediatamente a fim de

estimar o valor recuperável da

sua perda.

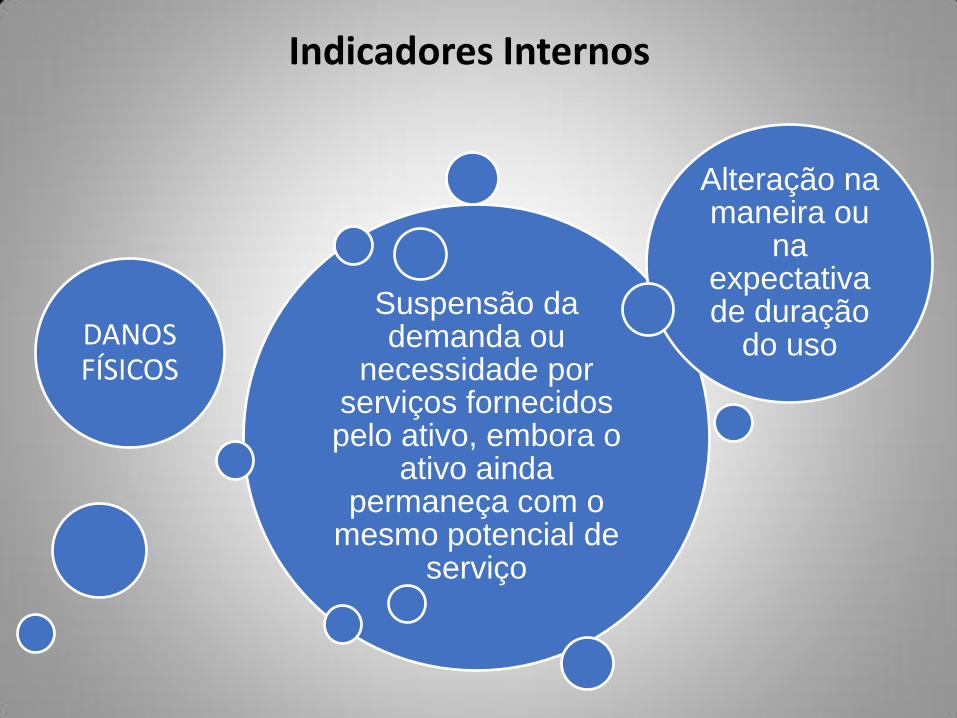

Indicadores Internos

Suspensão da demanda ou

necessidade por serviços fornecidos pelo ativo, embora o

ativo ainda permaneça com o

mesmo potencial de serviço

DANOS FÍSICOS

Alteração na maneira ou

na expectativa de duração

do uso

Indicadores Externos

Mudanças significativas de

mercado, tecnológicas, econômicas e

legais

Alteração da

legislação

Declínio significativo no valor de mercado

Aumento nas taxas de

juros ou outras taxas de retorno

sobre o investimento

Unidade geradora de caixa CPC 01

Conceito:

“Unidade geradora de caixa é o menor valor identificável de ativos que gera entradas de caixa, entradas essas

que são em grande parte independentes

das entradas de caixa de outros ativos ou

outros grupos de ativos.”

http://ifrsbrasil.com/ativos/reducao-ao-valor-recuperavel-impairment/exemplos-praticos-de-unidades-geradoras-de-caixa-de-acordo-com-a-ias-36-parte-i

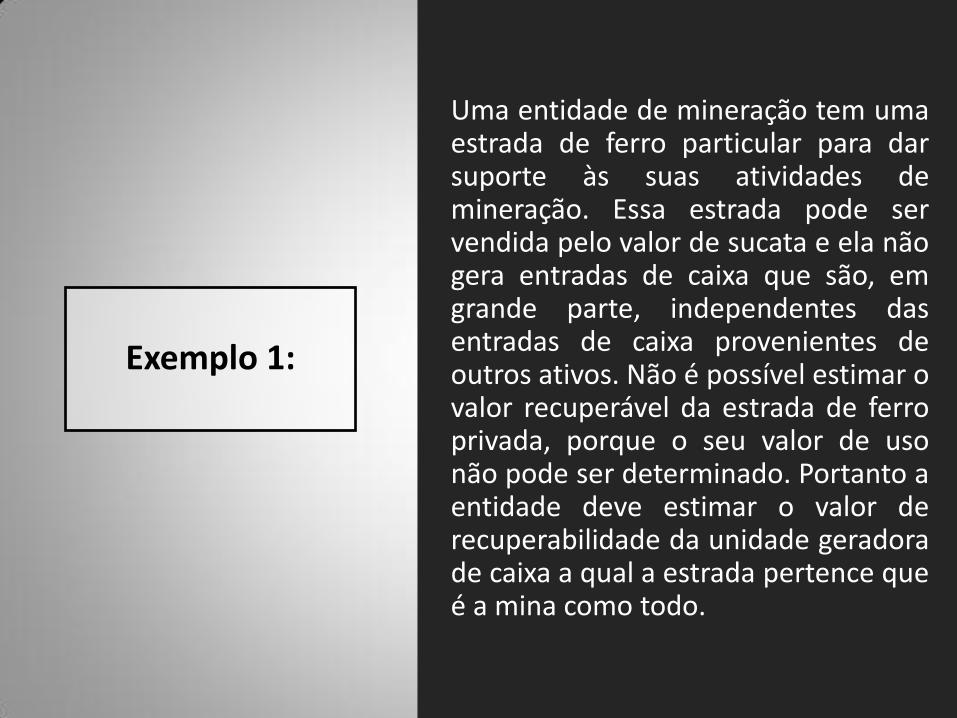

Uma entidade de mineração tem uma estrada de ferro particular para dar suporte às suas atividades de mineração. Essa estrada pode ser vendida pelo valor de sucata e ela não gera entradas de caixa que são, em grande parte, independentes das entradas de caixa provenientes de outros ativos. Não é possível estimar o valor recuperável da estrada de ferro privada, porque o seu valor de uso não pode ser determinado. Portanto a entidade deve estimar o valor de recuperabilidade da unidade geradora de caixa a qual a estrada pertence que é a mina como todo.

Exemplo 1:

Uma indústria que possui maquinários para a produção de papel, ela é uma unidade geradora de caixa. No caso de uma venda deste ativo é possível avaliar e mensurar o valor da máquina, esta avaliação será realizada por unidade.

Exemplo 2:

Valor recuperável

• Valor recuperável de uma ativo ou de uma unidade geradora de caixa é o montante que a empresa espera recuperar pelo uso futuro em suas operações.

Exemplo:

Valor do ativo R$ 100.000,00

Valor de uso R$ 80.000,00

Valor recuperável R$ 100.000,00

N Szuster, FS Fernandes (2009)

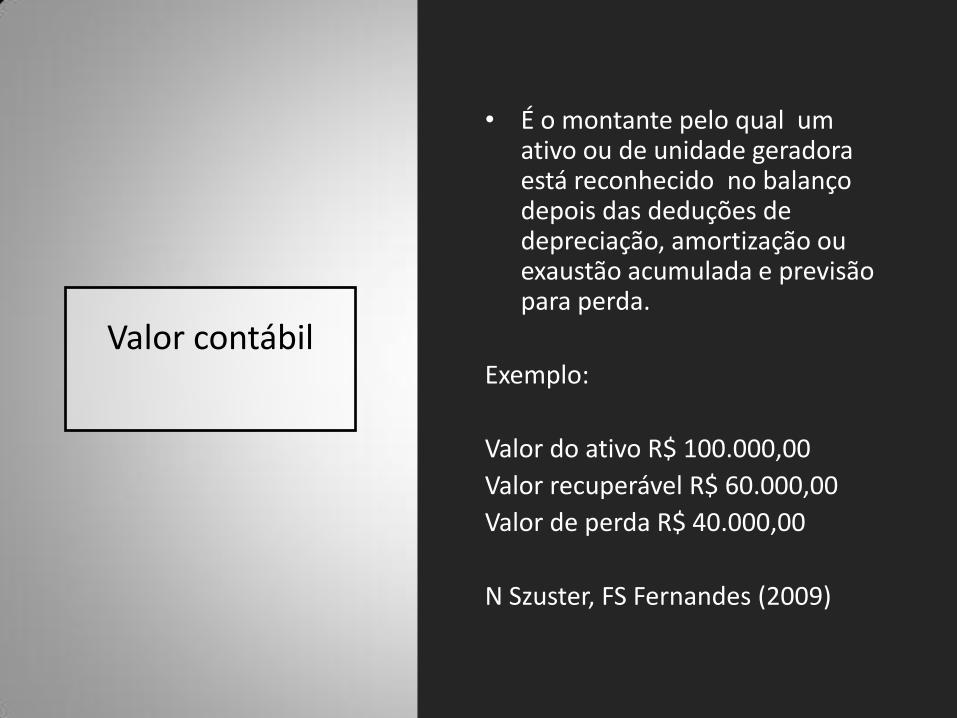

Valor contábil

• É o montante pelo qual um ativo ou de unidade geradora está reconhecido no balanço depois das deduções de depreciação, amortização ou exaustão acumulada e previsão para perda.

Exemplo:

Valor do ativo R$ 100.000,00

Valor recuperável R$ 60.000,00

Valor de perda R$ 40.000,00

N Szuster, FS Fernandes (2009)

Objetivo:

É definir procedimentos visando a assegurar que

os ativos não estejam registrados

contabilmente por um valor superior àquele

passível de ser recuperado no tempo

por uso nas operações da entidade ou em sua

eventual venda. Caso existam evidências claras

de que os ativos estão registrados por valor não recuperável no futuro, a

entidade deverá imediatamente

reconhecer a desvalorização, por meio

da constituição de provisão par perdas.

Ágio Por Expectativa de Rentabilidade Futura (goodwill)

Goodwill -> Ativo intangível que surge, na maioria das vezes, decorrente da aquisição de uma empresa por outra. O Goodwill é normalmente a diferença entre o que uma empresa paga para adquirir outra e o valor patrimonial dessa mesma empresa.

Alocação a Unidade Geradora de Caixa:

oAtivo que representa benefícios econômicos futuros advindos de outros ativos adquiridos que não são identificados individualmente;

oNão gera fluxos de caixa independentemente de outros ativos (ou grupos) e, frequentemente, contribui para os fluxos de caixa de múltiplas unidades geradoras de caixa;

oAdquirido em uma combinação de negócios deve ser alocado a cada uma das unidades geradoras de caixa do adquirente (ou grupo), a partir da data da operação.

Alienação ou Fim de

Operação:

o Incluído no valor contábil da operação quando da determinação dos ganhos ou perdas na baixa;

o Mensurado com base nos valores relativos da operação baixada e na parcela da unidade geradora de caixa mantida em operação (retida), a menos que a entidade consiga demonstrar que algum outro método reflita melhor o ágio por expectativa de rentabilidade futura (goodwill) associado à operação baixada. Mensurado com base nos valores relativos da operação baixada e na parcela da unidade geradora de caixa mantida em operação (retida), a menos que a entidade consiga demonstrar que algum outro método reflita melhor o ágio por expectativa de rentabilidade futura (goodwill) associado à operação baixada.

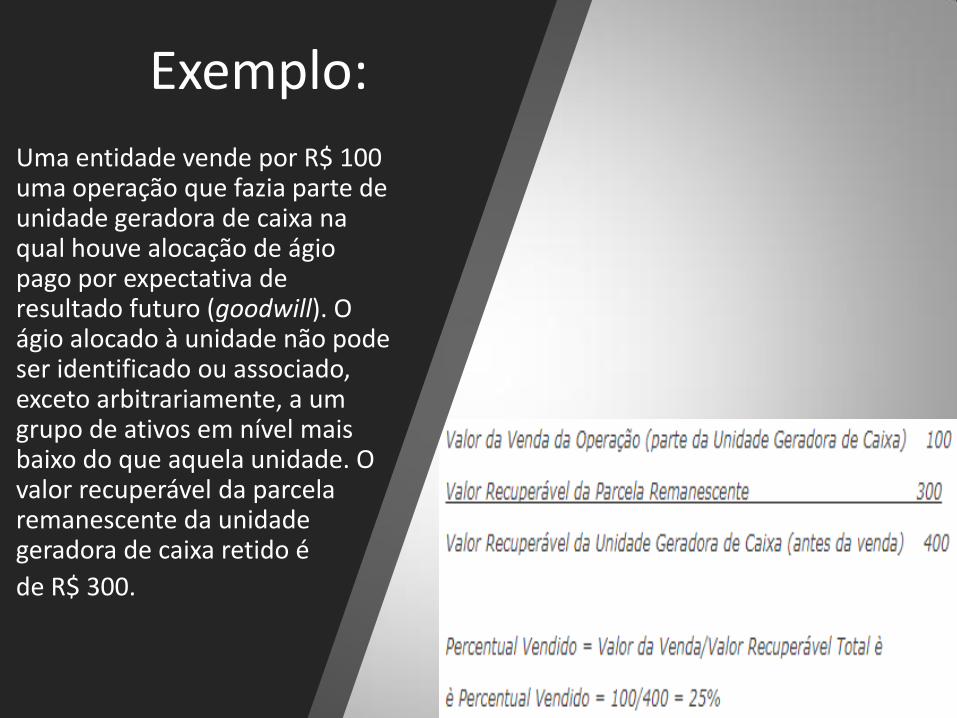

Exemplo:

Uma entidade vende por R$ 100 uma operação que fazia parte de unidade geradora de caixa na qual houve alocação de ágio pago por expectativa de resultado futuro (goodwill). O ágio alocado à unidade não pode ser identificado ou associado, exceto arbitrariamente, a um grupo de ativos em nível mais baixo do que aquela unidade. O valor recuperável da parcela remanescente da unidade geradora de caixa retido é

de R$ 300.

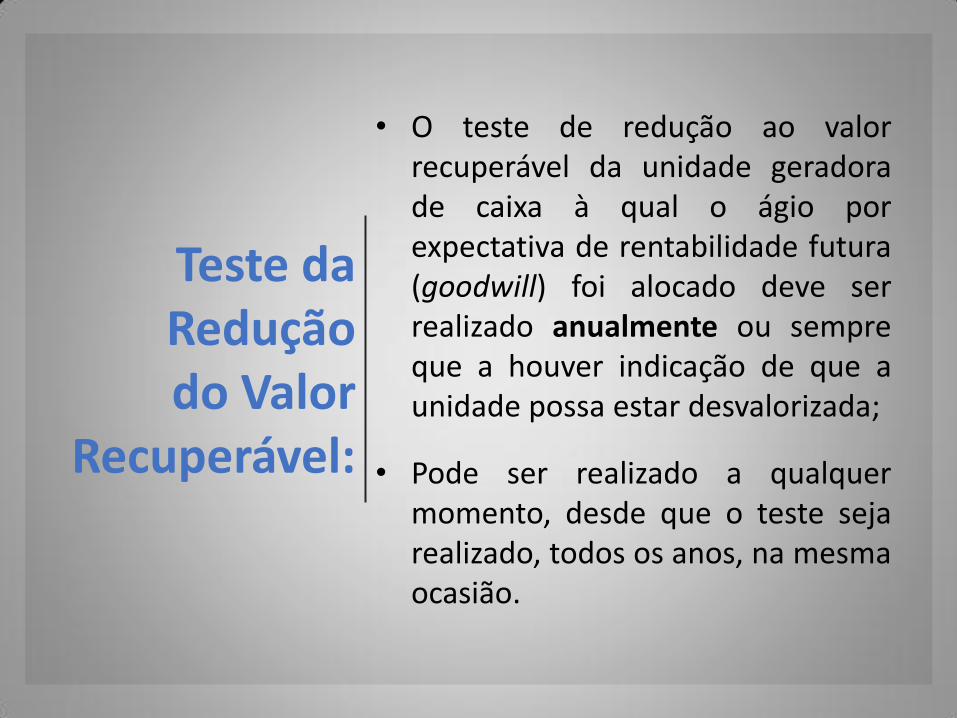

Teste da Redução do Valor

Recuperável:

• O teste de redução ao valor recuperável da unidade geradora de caixa à qual o ágio por expectativa de rentabilidade futura (goodwill) foi alocado deve ser realizado anualmente ou sempre que a houver indicação de que a unidade possa estar desvalorizada;

• Pode ser realizado a qualquer momento, desde que o teste seja realizado, todos os anos, na mesma ocasião.

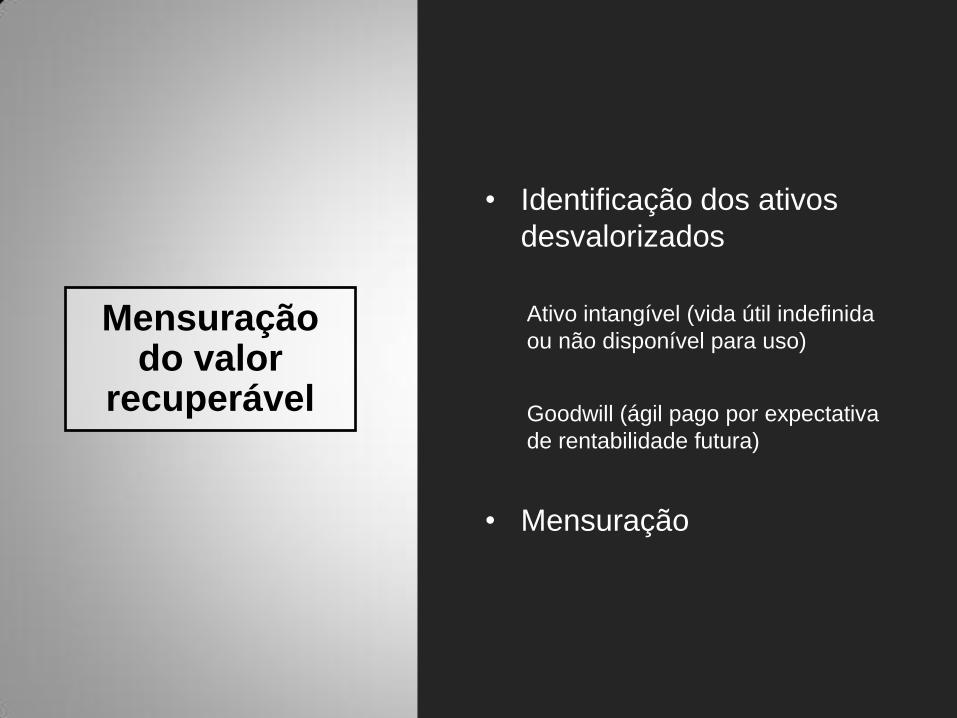

Mensuração do valor

recuperável

• Identificação dos ativos

desvalorizados

Ativo intangível (vida útil indefinida

ou não disponível para uso)

Goodwill (ágil pago por expectativa

de rentabilidade futura)

• Mensuração

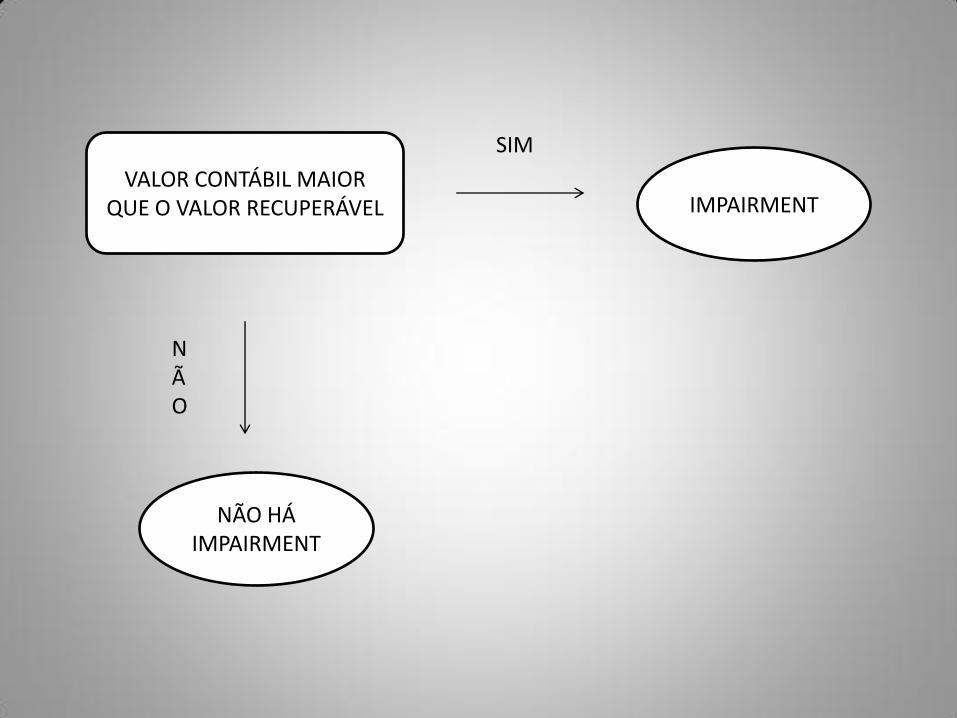

VALOR CONTÁBIL MAIOR QUE O VALOR RECUPERÁVEL

SIM

IMPAIRMENT

N Ã O

NÃO HÁ IMPAIRMENT

VALOR CONTÁBIL

MENOS

VALOR RECUPERÁVEL

PERDA

IGUAL

100

MENOS

70

IGUAL

30

RECONHECIMENTO E MENSURAÇAO DA PERDA

Comprovação

e Divulgação

do Test

Impairment

• Comprovação a partir de laudos

técnicos.

• Divulgação por meio de notas explicativas.

REVERSÃO DE IMPAIRMENT

A entidade deve avaliar ao termino de cada período de reporte, se há algumas indicação de que a perda por desvalorização reconhecida em períodos anteriores para um ativo, exceto o ágio por expectativa de rentabilidade futura (goodwill), possa não mais existir ou ter diminuído. Se existir alguma indicação, a entidade deve estimar o valor recuperável desse ativo.

FONTE: CPC 01

REVERSÃO DE PERDA POR

DESVALORIZAÇÃO DO ÁGIO POR

EXPECTATIVA DE RENTABILIDADE

FUTURA (GOODWIL)

A perda por desvalorização reconhecida para o ágio por expectativa de rentabilidade futura (goodwil) não deve ser revertida em período subsequente.

A NBC TG 04 proíbe o reconhecimento de ágio por expectativa de rentabilidade futura (goodwil) gerado internamente . Qualquer aumento no valor recuperável do ágio pago por expectativa de rentabilidade futura (goodwil), nos períodos subsequentes ao reconhecimento de ágio por expectativa de rentabilidade futura gerado internamente (goodwil gerado internamente) e não reversão da perda por desvalorização reconhecida para o ágio pago por expectativa de rentabilidade futura (goodwil).

Fonte:CPC 01

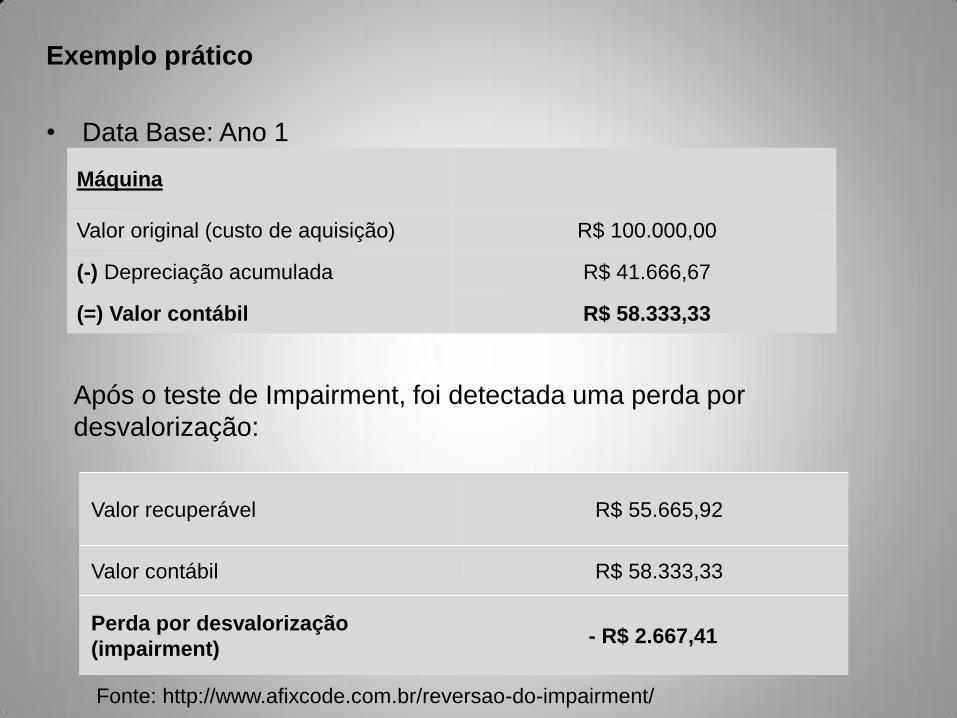

Exemplo prático

• Data Base: Ano 1

Máquina

Valor original (custo de aquisição) R$ 100.000,00

(-) Depreciação acumulada R$ 41.666,67

(=) Valor contábil R$ 58.333,33

Após o teste de Impairment, foi detectada uma perda por

desvalorização:

Valor recuperável R$ 55.665,92

Valor contábil R$ 58.333,33

Perda por desvalorização

(impairment) - R$ 2.667,41

Fonte: http://www.afixcode.com.br/reversao-do-impairment/

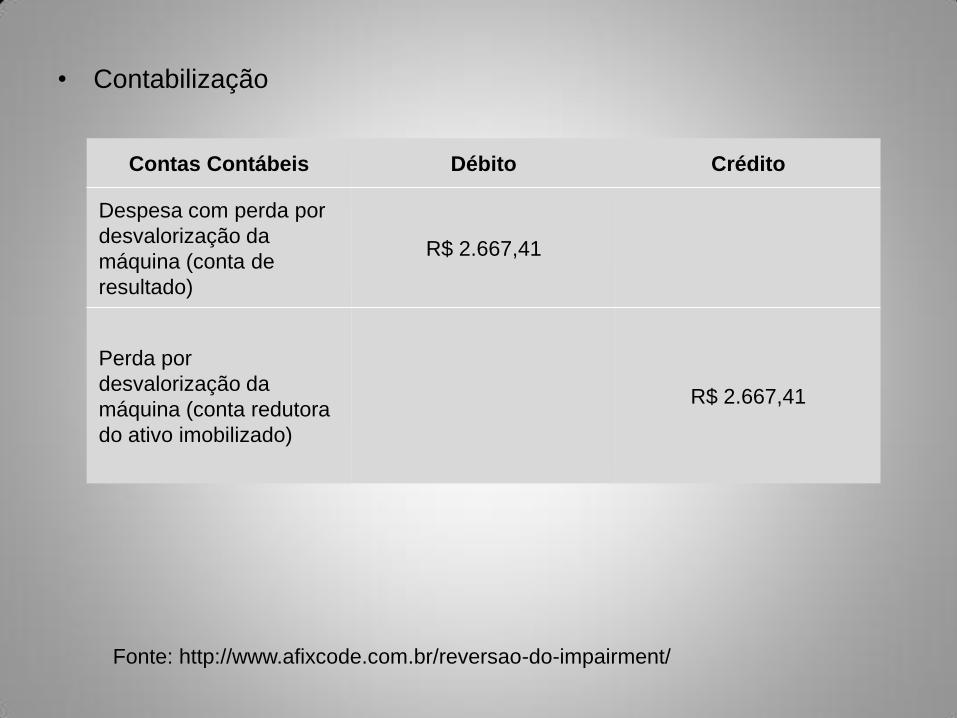

• Contabilização

Contas Contábeis Débito Crédito

Despesa com perda por

desvalorização da

máquina (conta de

resultado)

R$ 2.667,41

Perda por

desvalorização da

máquina (conta redutora

do ativo imobilizado)

R$ 2.667,41

Fonte: http://www.afixcode.com.br/reversao-do-impairment/

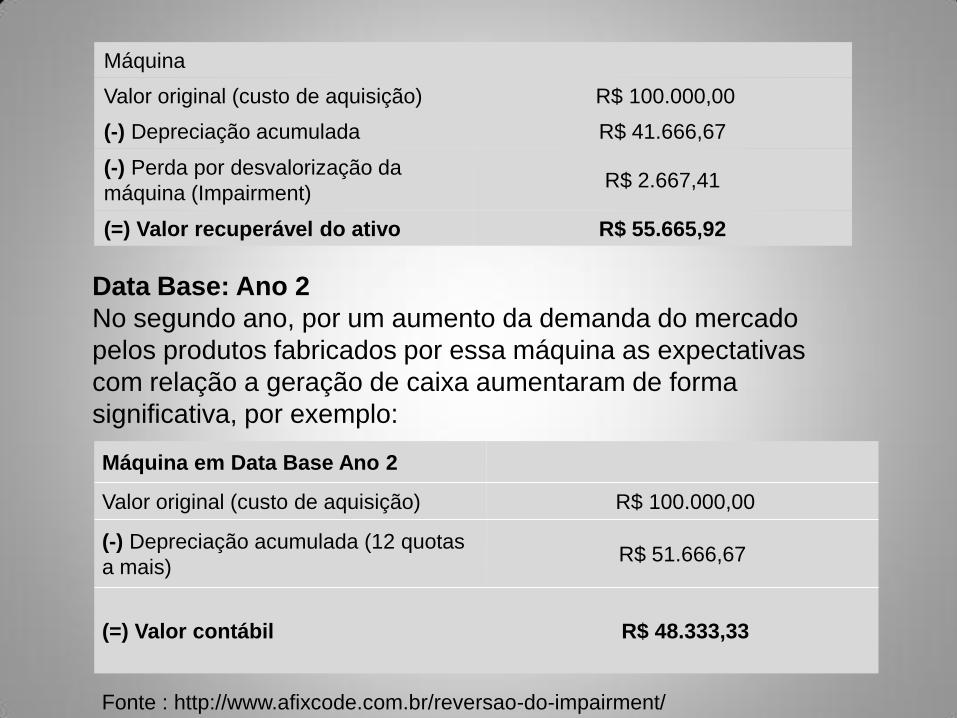

Máquina

Valor original (custo de aquisição) R$ 100.000,00

(-) Depreciação acumulada R$ 41.666,67

(-) Perda por desvalorização da

máquina (Impairment) R$ 2.667,41

(=) Valor recuperável do ativo R$ 55.665,92

Máquina em Data Base Ano 2

Valor original (custo de aquisição) R$ 100.000,00

(-) Depreciação acumulada (12 quotas

a mais) R$ 51.666,67

(=) Valor contábil R$ 48.333,33

Data Base: Ano 2

No segundo ano, por um aumento da demanda do mercado

pelos produtos fabricados por essa máquina as expectativas

com relação a geração de caixa aumentaram de forma

significativa, por exemplo:

Fonte : http://www.afixcode.com.br/reversao-do-impairment/

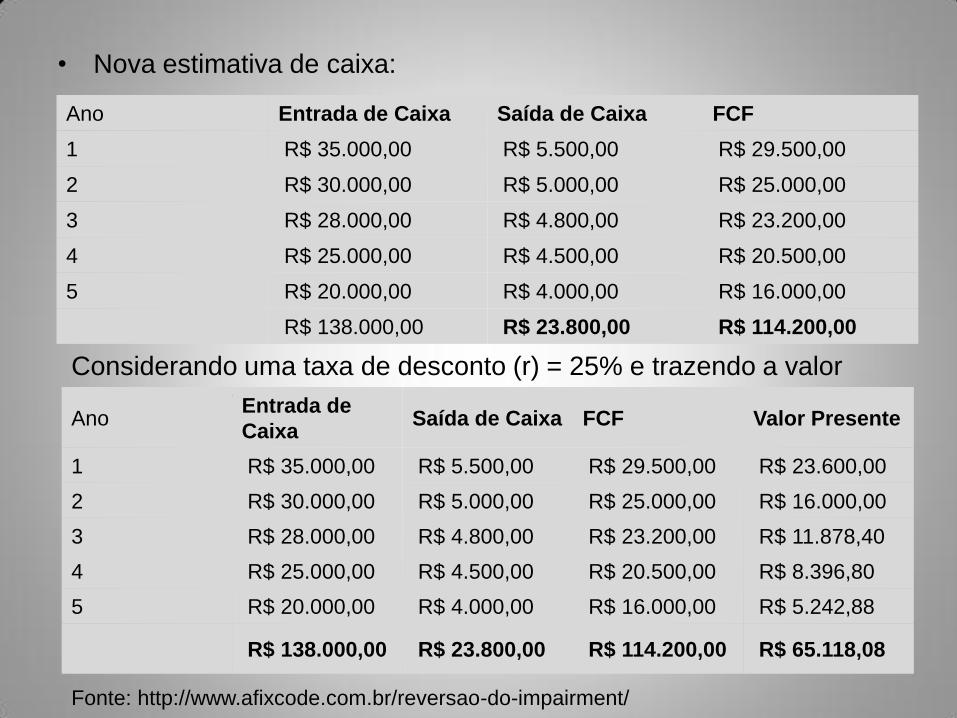

• Nova estimativa de caixa:

Ano Entrada de Caixa Saída de Caixa FCF

1 R$ 35.000,00 R$ 5.500,00 R$ 29.500,00

2 R$ 30.000,00 R$ 5.000,00 R$ 25.000,00

3 R$ 28.000,00 R$ 4.800,00 R$ 23.200,00

4 R$ 25.000,00 R$ 4.500,00 R$ 20.500,00

5 R$ 20.000,00 R$ 4.000,00 R$ 16.000,00

R$ 138.000,00 R$ 23.800,00 R$ 114.200,00

Considerando uma taxa de desconto (r) = 25% e trazendo a valor

presente teremos:

Ano

Entrada de

Caixa Saída de Caixa FCF Valor Presente

1 R$ 35.000,00 R$ 5.500,00 R$ 29.500,00 R$ 23.600,00

2 R$ 30.000,00 R$ 5.000,00 R$ 25.000,00 R$ 16.000,00

3 R$ 28.000,00 R$ 4.800,00 R$ 23.200,00 R$ 11.878,40

4 R$ 25.000,00 R$ 4.500,00 R$ 20.500,00 R$ 8.396,80

5 R$ 20.000,00 R$ 4.000,00 R$ 16.000,00 R$ 5.242,88

R$ 138.000,00 R$ 23.800,00 R$ 114.200,00 R$ 65.118,08

Fonte: http://www.afixcode.com.br/reversao-do-impairment/

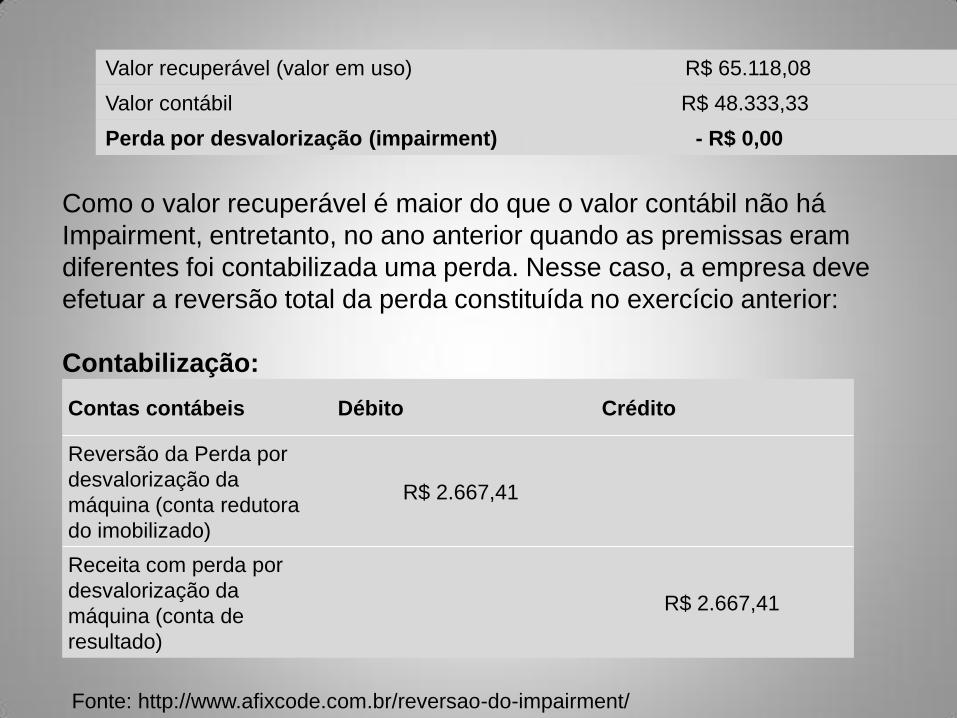

Valor recuperável (valor em uso) R$ 65.118,08

Valor contábil R$ 48.333,33

Perda por desvalorização (impairment) - R$ 0,00

Contas contábeis Débito Crédito

Reversão da Perda por

desvalorização da

máquina (conta redutora

do imobilizado)

R$ 2.667,41

Receita com perda por

desvalorização da

máquina (conta de

resultado)

R$ 2.667,41

Como o valor recuperável é maior do que o valor contábil não há

Impairment, entretanto, no ano anterior quando as premissas eram

diferentes foi contabilizada uma perda. Nesse caso, a empresa deve

efetuar a reversão total da perda constituída no exercício anterior:

Contabilização:

Fonte: http://www.afixcode.com.br/reversao-do-impairment/

Máquina

Valor original (custo de

aquisição) R$ 100.000,00

(-) Depreciação acumulada R$ 51.666,67

(-) Perda por desvalorização da

máquina (impairment) R$ 0,00

(=) Valor contábil R$ 48.333,33

Posição final no Balanço Patrimonial

Fonte: http://www.afixcode.com.br/reversao-do-impairment/

Referências http://ifrsbrasil.com/ativos/reducao-ao-valor-recuperavel-

impairment/exemplos-praticos-de-unidades-geradoras-de-caixa-de-acordo-

com-a-ias-36-parte-i

http://www.afixcode.com.br/teste-de-impairment-como-fazer-como-

contabilizar-aspectos-fiscais-e-divulgacao/

http://www.cpc.org.br/CPC/Documentos-

Emitidos/Pronunciamentos/Pronunciamento?Id=2

http://www.afixcode.com.br/reversao-do-impairment/

http://www.portaldecontabilidade.com.br/tematicas/valor_recuperavel_ativos.htm http://www.atena.org.br/revista/ojs-2.2.3-08/index.php/pensarcontabil/article/view/1/1-Comparação entre Redução ao Valor Recuperável de Ativos e Reavaliação de Ativos