teste de recuperabilidade - sol -...

TRANSCRIPT

TESTE DE RECUPERABILIDADE (IMPAIRMENT TEST)

CPC 01 – IAS 36

CSA - 1209 CONTABILIADE AVANÇADA

TESTE DE RECUPERABILIDADE

OBJETIVO

Definir procedimentos visando a assegurar que os

ativos não estejam registrados contabilmente por

um valor superior àquele passível de ser

recuperado por uso ou por venda.

TESTE DE RECUPERABILIDADE

É uma palavra em inglês que significa, em sua

tradução literal, deterioração (perda). É uma regra

segunda a qual a companhia deverá efetuar,

periodicamente, análise sobre a recuperação dos

valores registrados no imobilizado e no intangível.

TESTE DE RECUPERABILIDADE

OBRIGATORIEDADE E PERIODICIDADE

O teste de recuperabilidade se tornou obrigatório à

partir de 31.12.2008 e deve se aplicado no mínimo

a cada fim de exercício social.

INDICADORES

Os principais indicadores de impairment são a

obsolescência, reestruturação ou venda parcial de

um ativo e performance econômica pior do que a

esperada

TESTE DE RECUPERABILIDADE

DEFINIÇÕES

Valor recuperável de um ativo ou de uma unidade

geradora de caixa é o maior valor entre o valor

líquido de venda de um ativo e seu valor em uso.

Valor em uso é o valor presente de fluxos de caixa

futuros estimados, que devem resultar do uso de

um ativo ou de uma unidade geradora de caixa.

TESTE DE RECUPERABILIDADE

DEFINIÇÕES

Valor contábil é o valor pelo qual um ativo está

reconhecido no balanço depois da dedução de toda

respectiva depreciação, amortização ou exaustão

acumulada e provisão para perdas.

Valor justo é o valor que um ativo pode ser

negociado, ou um passivo liquidado, entre partes

interessadas, independentes entre si e com

conhecimento do negócio, sem fatores que

pressionem a liquidação da transação ou que

caracterizem uma transação compulsória.

IDENTIFICAÇÃO DE ATIVOS DESVALORIZADOS

Um ativo está desvalorizado quando

seu valor contábil excede seu valor

recuperável.

Uma entidade deve avaliar em cada data de balanço

se há qualquer indicação de que um ativo possa ter

sofrido desvalorização (impairment):

Se existir qualquer indicação, a entidade deve

estimar o valor recuperável do ativo.

Independentemente de existir ou não qualquer

indicação de impairment, uma entidade deve também

testar anualmente:

Goodwill (ágio por expectativa de rentabilidade

futura);

Ativos intangíveis com vida útil indefinida ou ainda

não disponíveis para uso.

IDENTIFICAÇÃO DE ATIVOS DESVALORIZADOS

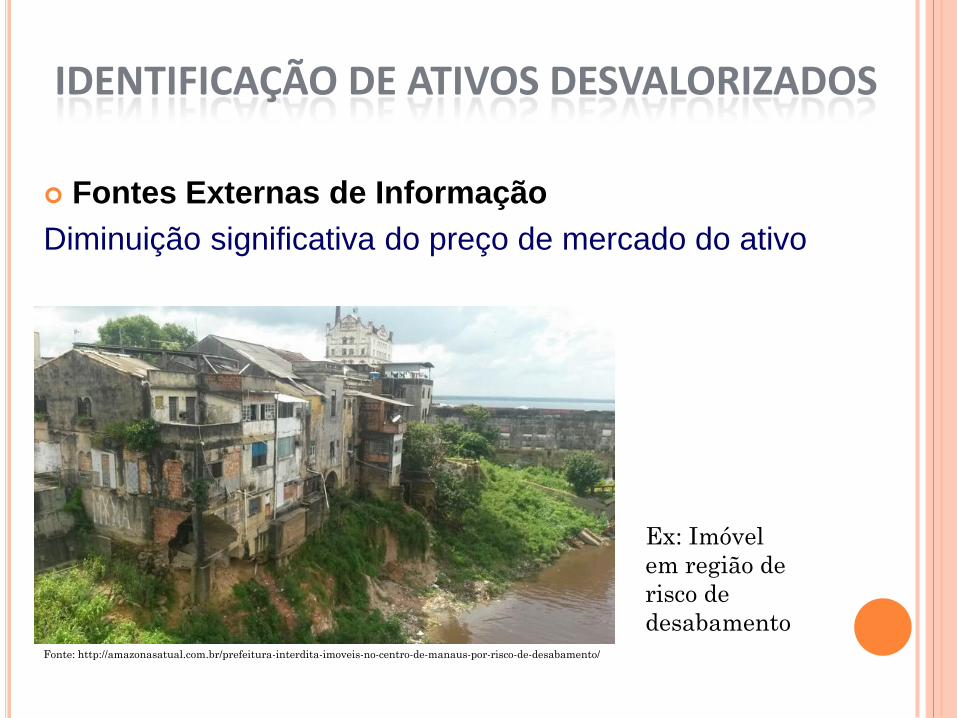

IDENTIFICAÇÃO DE ATIVOS DESVALORIZADOS

Fontes Externas de Informação

Diminuição significativa do preço de mercado do ativo

Fonte: http://amazonasatual.com.br/prefeitura-interdita-imoveis-no-centro-de-manaus-por-risco-de-desabamento/

Ex: Imóvel

em região de

risco de

desabamento

IDENTIFICAÇÃO DE ATIVOS DESVALORIZADOS

Fontes Externas de Informação

Mudanças significativas no ambiente econômico,

tecnológico, mercadológico ou legal;

Fonte: http://www.radiogeracao.com.br/web/index.php?menu=noticias&id=3793

Volume de vendas

IDENTIFICAÇÃO DE ATIVOS DESVALORIZADOS

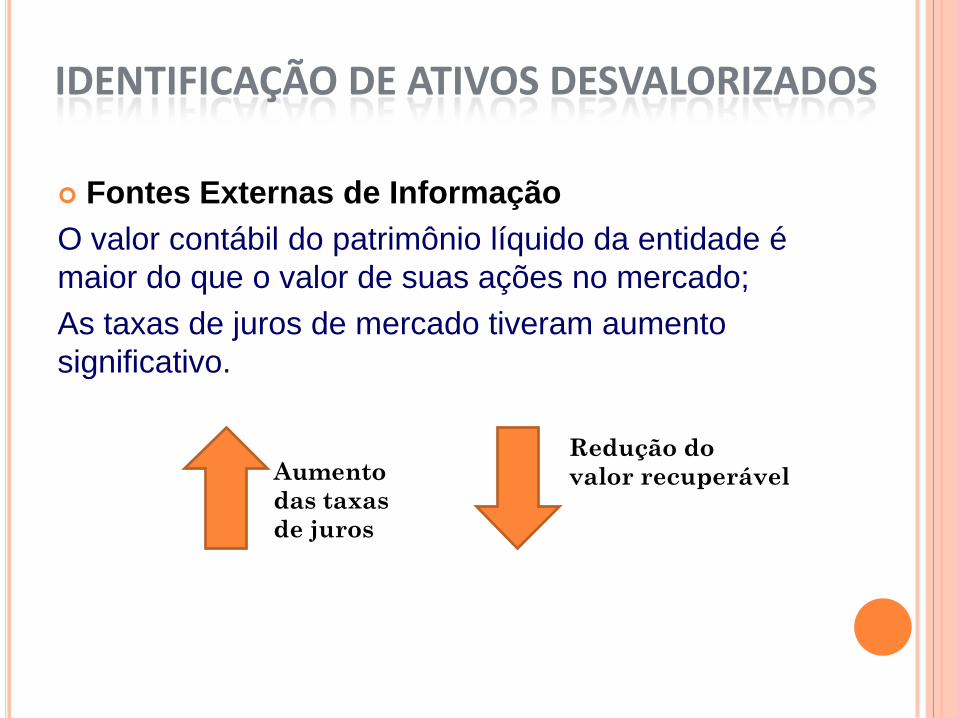

Fontes Externas de Informação

O valor contábil do patrimônio líquido da entidade é

maior do que o valor de suas ações no mercado;

As taxas de juros de mercado tiveram aumento

significativo.

Aumento

das taxas

de juros

Redução do

valor recuperável

IDENTIFICAÇÃO DE ATIVOS DESVALORIZADOS

Fontes Internas de Informação

Evidência de obsolescência ou danificação do bem

Fonte: https://line.do/es/historia-de-la-tecnologia/g5i/vertical

IDENTIFICAÇÃO DE ATIVOS DESVALORIZADOS

Fontes Internas de Informação

Mudança significativa na forma que um ativo é

usado;

Indicação em relatórios internos de avaliação de

desempenho que o ativo avaliado não terá o

resultado esperado;

Expectativa real de que o ativo será vendido ou

baixado antes do término de sua vida útil

anteriormente prevista.

MENSURAÇÃO DO VALOR RECUPERÁVEL DE ATIVOS. O teste de recuperabilidade permite uma

análise sobre a possível recuperação

dos valores registrados nos ativos.

O valor de uso é definido pelo CPC 01

como o valor estimado com base em

fluxos de caixa futuros que derivam do

uso do ativo.

MENSURAÇÃO DO VALOR RECUPERÁVEL DE ATIVOS.

Valor justo é o preço que seria recebido

pela venda de um ativo ou que seria

pago pela transferência de um passivo

em uma transação não forçada .

MENSURAÇÃO DO VALOR RECUPERÁVEL DE ATIVOS.

BASE PARA ESTIMATIVAS DE FLUXOS DE CAIXAS FUTUROS

Ao mensurar o valor em uso, a entidade deve:

basear as projeções de fluxo de caixa em premissas razoáveis e fundamentadas que representem a melhor estimativa, por parte da administração, do conjunto de condições econômicas que existirão na vida útil remanescente do ativo.

basear as projeções de fluxo de caixa nas previsões ou nos orçamentos financeiros mais recentes que foram aprovados pela administração.

estimar as projeções de fluxo de caixa para além do período abrangido pelas previsões ou orçamentos mais recentes pela extrapolação das projeções baseadas em orçamentos ou previsões usando uma taxa de crescimento estável ou decrescente para anos subsequentes.

Deve incluir:

projeções de entradas de caixa a partir do uso

contínuo do ativo.

projeções de saídas de caixa, que são incorridas

necessariamente para gerar as entradas de caixa

decorrentes do uso contínuo do ativo.

se houver, fluxos líquidos de caixa.

COMPOSIÇÃO DAS ESTIMATIVA DE FLUXOS DE CAIXA FUTUROS

As estimativas de fluxos de caixa futuros não

devem incluir futuras entradas ou saídas de caixa

previstas de:

Futura reestruturação com a qual a entidade ainda

não está compromissada.

Melhoria ou aprimoramento do desempenho do

ativo.

BASE PARA ESTIMATIVAS DE FLUXOS DE CAIXAS FUTUROS

Reestruturação é um programa que é planejado e

controlado pela administração e que muda,

significativamente, o negócio levado a efeito por uma

entidade ou a maneira como o negócio é conduzido.

Uma vez que a entidade esteja comprometida com a

reestruturação:

Sua estimativa de futuras entradas e saídas de caixa

com o objetivo de determinar o valor em uso deve

refletir a economia de despesas e outros benefícios

provenientes da reestruturação.

Sua estimativa de futuras saídas de caixa para a

reestruturação é tratada como uma provisão para

reestruturação.

BASE PARA ESTIMATIVAS DE FLUXOS DE CAIXAS FUTUROS

FLUXOS DE CAIXAS FUTUROS EM MOEDA

ESTRANGEIRA

Os fluxos de caixa futuros são estimados na moeda

na qual eles serão gerados e, em seguida,

descontados, usando-se uma taxa de desconto

adequada para essa moeda.

BASE PARA ESTIMATIVAS DE FLUXOS DE CAIXAS FUTUROS

TAXA DE DESCONTO

A taxa de desconto deve ser a taxa antes dos

impostos, que reflita as avaliações atuais de

mercado:

do valor da moeda no tempo.

dos riscos específicos do ativo para os quais as

futuras estimativas de fluxos de caixa não foram

ajustadas.

BASE PARA ESTIMATIVAS DE FLUXOS DE CAIXAS FUTUROS

RECONHECIMENTO E MENSURAÇÃO DE PERDA POR DESVALORIZAÇÃO!

Se o valor recuperável do ativo for menor

que o valor contábil, a diferença existente

entre esses valores deve ser ajustada pela

constituição de provisão de perdas,

redutora de ativos, em contrapartida ao

resultado do período.

No caso de ativos reavaliados, o montante da redução deve reverter uma reavaliação anterior , sendo debitado em reservar no patrimônio líquido. Caso essa reserva seja insuficiente , o excesso deverá ser contabilizado no resultado do período.

A perda por desvalorização de ativo não reavaliado deve ser reconhecida em outros resultados abrangentes (na reserva de reavaliação) na extensão em que a perda por desvalorização não exceder o saldo da reavaliação reconhecida para o mesmo.

RECONHECIMENTO E MENSURAÇÃO DE PERDA POR DESVALORIZAÇÃO!

Após o reconhecimento da provisão para perdas, a

despesa de depreciação, amortização e exaustão

dos ativos desvalorizados deve ser calculada em

períodos futuros pelo novo valor contábil apurado,

ajustado ao período de sua vida útil remanescente.

RECONHECIMENTO E MENSURAÇÃO DE PERDA POR DESVALORIZAÇÃO!

UNIDADE GERADORA DE CAIXA

O que é uma unidade geradora de

caixa?

É o menor grupo identificável de de

ativos que gere entradas de caixa.

Exemplo:

Quando tenho uma máquina ou

mais, que seja para fabricação de

um produto específico, é uma

unidade geradora de caixa.

UNIDADE GERADORA DE CAIXA

• Ágio por expectativa de rentabilidade futura

(goodwill)

O ágio pago, decorrente de expectativa de

rentabilidade futura em uma aquisição de

entidades (goodwill), representa um desembolso

realizado por um adquirente na expectativa de

benefícios econômicos futuros de ativos, para os

quais a administração não conseguiu

individualmente identificá-los e separadamente

reconhecê-los.

Valor recuperável e valor contábil de unidade geradora

de caixa

O valor recuperável de uma unidade geradora de caixa é o

maior valor entre o valor justo líquido de despesas de

venda e o valor em uso.

O valor contábil de uma unidade geradora de caixa deve

ser determinado de maneira consistente com o modo pelo

qual é determinado o montante recuperável da unidade

geradora de caixa.

UNIDADE GERADORA DE CAIXA

REVERSÃO DE UMA PERDA POR DESVALORIZAÇÃO

A entidade deve avaliar, ao término de cada

período de reporte, se há alguma indicação de

que a perda por desvalorização reconhecida

em períodos anteriores para um ativo, exceto o

ágio por expectativa de rentabilidade futura

(goodwill), possa não mais existir ou ter

diminuído. Se existir alguma indicação, a

entidade deve estimar o valor recuperável

desse ativo.

REVERSÃO DE UMA PERDA POR DESVALORIZAÇÃO PARA UM ITEM DO

ATIVO

A reversão de perda por desvalorização de um

ativo, exceto o ágio por expectativa de

rentabilidade futura (goodwill), deve ser

reconhecida imediatamente no resultado do

período, a menos que o ativo esteja registrado

por valor reavaliado de acordo com outra norma.

Qualquer reversão de perda por desvalorização

sobre ativo reavaliado deve ser tratada como

aumento de reavaliação conforme tal norma.

REVERSÃO DE PERDA POR DESVALORIZAÇÃO PARA UMA UNIDADE GERADORA DE CAIXA

A reversão de perda por desvalorização para uma unidade

geradora de caixa deve ser alocada aos ativos da unidade,

exceto o ágio por expectativa de rentabilidade futura

(goodwill), proporcionalmente ao valor contábil desses

ativos.

seu valor recuperável (se este puder ser determinado); e

o valor contábil que teria sido determinado (líquido de

depreciação, amortização ou exaustão), se a perda por

desvalorização não tivesse sido reconhecida em anos

anteriores.

O valor da reversão da perda por desvalorização, que seria

de outra forma alocado ao ativo, deve ser alocado de forma

proporcional aos outros ativos da unidade, exceto para o

ágio por expectativa de rentabilidade futura (goodwill).

MUDANÇAS NO CENÁRIO CONTÁBIL:

ABORDAGEM DO TESTE DE

RECUPERABILIDADE DE ATIVOS

AUTOR

Marcos Laffin¹, Joana Lohn1 1Universidade

Federal de Santa Catarina – UFSC

OBJETIVO GERAL

O objetivo deste artigo é discutir o teste de

recuperabilidade como instrumento de avaliação

patrimonial.

QUESTÃO DA PESQUISA

Qual a contribuição do teste de recuperabilidade na avaliação patrimonial?

METODOLOGIA

O estudo é de natureza básica, configura-se como pesquisa exploratória por meio de estudo bibliográfico

PRINCIPAIS RESULTADOS

O processo de convergência em implementação surge com o intuito de padronizar as normas e práticas contábeis por meio da unificação da linguagem contábil. De acordo com a Resolução CFC nº 1.055/05, diversas vantagens foram visualizadas em decorrência da convergência, destacando-se entre elas: a redução de riscos nos investimentos internacionais, assim como nos créditos de natureza comercial, a facilitação na comunicação internacional, e a redução de custos de capital que procede desta convergência.

O pronunciamento técnico expresso pelo CPC-01 (R1) (Redução ao Valor Recuperável de Ativos) aprovou e tornou obrigatório o teste de recuperabilidade para todas as empresas de capital aberto a partir do exercício social iniciado em 1º de janeiro de 2008. A partir de então as empresas devem publicar informações detalhadas sobre a avaliação das unidades geradoras de caixa, informações estas que permitam ao usuário entender a real composição dos ativos que são utilizados na atividade operacional das empresas. Essa análise decorrente da Redução ao Valor Recuperável de Ativos tem como finalidade garantir que os ativos não estejam registrados no patrimônio da entidade por um valor superior àquele passível de ser recuperado. O intuito do ajuste no ativo é adequar o seu valor ao provável valor líquido de realização. (CPC-01 R1)

CONCLUSÕES Neste cenário de instabilidade, mas de flexibilização e novas oportunidades nos negócios, a Contabilidade assume grau de relevância não apenas em seus fundamentos de registro e controle, mas, sobretudo, no conjunto de informações tempestivas de caráter compreensível e passíveis de apropriação pelo tecido social.

Concluímos que o conceito do teste de recuperabilidade está articulado com os fundamentos que orientam a prática e os procedimentos da ciência Contábil. Ressalvada a subjetividade da avaliação, inferimos que o teste de recuperabilidade possibilita uma maior proximidade de expressão do valor real de um item patrimonial avaliado pelo teste. A principal contribuição do uso do teste de recuperabilidade é a informação que o mesmo produz sobre a compreensão da capacidade de geração de benefícios pelo item avaliado.

Referencias:

PRONUNCIAMENTO TÉCNICO CPC 01

Correlação às Normas Internacionais de

Contabilidade – IAS 36 (IASB)

Artigo: http://www.revistas.udesc.br/index.php/reavi/search/search?simpleQue

ry=MUDAN%C3%87AS+NO+CEN%C3%81RIO+CONT%C3%81BIL%

3A+ABORDAGEM+DO+TESTE+DE+RECUPERABILIDADE+DE+AT

IVOS&searchField=query

Imagens: Google imagens

OBRIGADO A TODOS! PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS

Prof. Geovane Camilo dos Santos

Turma C01

Alunas :

Denise Melo da Costa

Flávia Gonçalves da Costa

Ivaneide da Costa Silva

Jessíca da Silva Alves

Jussiene Santos

Leilyane Guedes da Silva

Mariana Pereira Silva

Mariely Floriano da Silva