planejamento orÇamentÁrio e gestÃo de caixa · administrando os recursos existentes; fazendo o...

TRANSCRIPT

PLANEJAMENTO ORÇAMENTÁRIO

E GESTÃO DE CAIXA

Aula 4: Conceitos Fundamentais para

Análise de Fluxo de Caixa

Autor: Rosilene Cristina Lazarim

SUMÁRIO

A apresentação está dividida em:

1) Metodologias para apuração e análise do fluxo de caixa.

OBJETIVO DA DISCIPLINA E DAS AULAS

Esta disciplina tem o intuito de transferir ao aluno conhecimento

suficiente para entender a ferramenta fluxo de caixa.

Entender a importância do fluxo de caixa, bem como os conceitos

fundamentais para análise e interpretação dos dados para tomada

de decisão.

RESUMO DO CONTEÚDO

Metodologias para apuração e análise do fluxo de caixa;

Fluxo de caixa operacional;

Análise dos índices de viabilidade: lucratividade, rentabilidade,

prazo de retorno do investimento e ponto de equilíbrio.

AULA 4: CONCEITOS FUNDAMENTAIS

PARA ANÁLISE DE FLUXO DE CAIXASeção 1

Autor: Rosilene Cristina Lazarim

CONCEITOS FUNDAMENTAIS PARA ANÁLISE DE FLUXO DE CAIXA

Análise do fluxo de caixa;

Caixa diferente de lucro;

Atividades que alteram o valor do caixa;

Entendendo as transações através do fluxo de caixa;

De onde vem o dinheiro do caixa e o que deve ser feito com ele?

Sobra de caixa, o que fazer?

CONCEITOS FUNDAMENTAIS PARA ANÁLISE DE FLUXO DE CAIXA

Liquidez ou sobrevivência;

Origens do dinheiro em caixa;

Onde o dinheiro em caixa pode ser investido;

Analisando a coerências das informações derivadas da análise

do FC;

Administrando os recursos existentes;

Fazendo o caixa gerar recursos;

Ciclo financeiro.

ANÁLISE DO FLUXO DE CAIXA

As análises derivadas do fluxo de caixa

devem ser coerentes e condizentes com

a realidade, pois o caixa é algo real,

palpável e deve-se ter em mente o que

deve ser feito com ele.

CAIXA DIFERENTE DE LUCRO

É preciso pensar o caixa, diferente do lucro; pois o lucro é

composto por valores não econômicos inclusive; o caixa

não, é composto apenas de valores financeiros.

AS ATIVIDADES QUE ALTERAM O VALOR DO CAIXA

Analisar o caixa significa entender como este caixa foi afetado

pelas atividades de financiamento,de investimento e

operacionais.

ENTENDENDO AS TRANSAÇÕES ATRAVÉS DO FLUXO DE CAIXA

O caixa apresentado pode ter sido influenciado pelas

situações citadas anteriormente. Então, deve-se entender:

ENTENDENDO AS TRANSAÇÕES ATRAVÉS DO FLUXO DE CAIXA (FC)

O dinheiro que está em caixa foi gerado por qual situação?

Operações normais da empresa ou

utilização de capital de terceiros, como empréstimos, por exemplo?

ENTENDER DE ONDE VEM O DINHEIRO DO CAIXA E O QUE DEVE SER FEITO COM ELE

Por que é necessário fazer esta pergunta?

Para que não se corra o risco de aplicar dinheiro de terceiros

pensando ser da geração da empresa, tomando decisões

inapropriadas.

SOBRA DE CAIXA: O QUE FAZER?

Também é importante saber se a empresa tem dinheiro

sobrando em caixa para verificar o que é mais viável no

momento: pagar seus empréstimos ou investir em ativos.

LIQUIDEZ OU SOBREVIVÊNCIA

A empresa apresenta liquidez para pagar suas contas

ou está mantendo o caixa através de recursos de

terceiros?

Fonte figura : http://joaokepler.blog.br/?p=2125

OBSERVAR AS ORIGENS DO DINHEIRO EM CAIXA

Novos sócios, integralizando o capital;

Receitas não operacionais;

Vendas ou prestação de serviços normais da empresa;

Emissão de ações em caso de S.A.;

Empréstimos.

OBSERVAR ONDE ESSE CAIXA PODE SER INVESTIDO

Aumento de capital social;

Despesas operacionais e não-operacionais;

Compras de estoque;

Pagamento de fornecedores;

Pagamento da folha de pagamentos;

Pagamento de impostos;

Pagamento de empréstimos.

Aquisição de ativos;

Pagamento de dividendos;

ANALISANDO AS COERÊNCIAS DAS INFORMAÇÕES DERIVADAS DA ANÁLISE DO FC

Tendo analisado de onde vem o dinheiro que está no caixa ou

onde ele foi empregado, já é uma forma de analisar se há

coerência e transparência ou falta delas nas transações da

empresa.

PREVISÕES ATRAVÉS DA ANÁLISE DO CAIXA

Como as empresas projetam, através da demonstração do

fluxo de caixa, seu caixa por um determinado período, é

possível tecer um cenário favorável para empresa também

antecipado através da utilização das informações projetadas.

ADMINISTRANDO OS RECURSOS EXISTENTES

Diante de uma situação crítica, a empresa pode se programar para:

• Compras de longo prazo

• Evitar novas contratações

• Diminuição de custos operacionais

• Diminuir os prazos de recebimento

FAZENDO O CAIXA GERAR RECURSOS

Diante de uma situação confortável de sobra de caixa, a empresa

pode optar:

• Investimento em ativos

• Novos negócios

• Investimento em ações

• Aplicações financeiras

• de longo prazo

• Aplicações financeiras de curto prazo

O CICLO FINANCEIRO

As empresas vivem um ciclo financeiro em constante movimento. É

preciso aprender a canalizar os esforços para atingir os objetivos

propostos no planejamento estratégico.

A grande lição da análise do fluxo de caixa é que não se cria caixa,

ele simplesmente é gerado. Então, necessita-se de uma boa gestão

do ciclo financeiro para que o caixa seja utilizado de maneira

eficiente.

O CICLO FINANCEIRO

Fonte: adaptado de Raphael Cordeiro. O Sovina e o Perdulário, Campus. 2007.

Investe

Produz

RecebeGasta

Poupa

REFERÊNCIAS BIBLIOGRÁFICAS

FREZATTI, Fábio. Contribuição para o estudo da complementariedade do lucro

e do fluxo de caixa na gestão de negócios no ambiente empresarial brasileiro.

São Paulo: USP, 1996. Tese de doutorado em Contabilidade. FEA, 1996.

GITMAN, Lawrence J. Princípios de administração financeira. 12ª. ed. São

Paulo: Harbra, 2010.

HOJI, Masakazu. Administração financeira: uma abordagem prática. 2. ed. São

Paulo: Atlas, 2000.

HOPP, João Carlos; PAULA LEITE, Hélio. O crepúsculo do lucro contábil.

Revista de administração de empresas. vol. 4. São Paulo: FGV, 1988.

IUDÍCIBUS, Sérgio de. Análise de balanços. 10ª. ed. São Paulo: Atlas, 2009.

KROETZ, César Eduardo Stevens. Balanço social: teoria e prática.

São Paulo: Atlas, 2000.

LUSTROSA, Paulo Roberto Barbosa. DOAR – Uma morte anunciada.

FIPECAFI. Cadernos de estudos. v. 9, n.16. São Paulo, jul/dez 1997.

REFERÊNCIAS BIBLIOGRÁFICAS

AULA 4: CONCEITOS FUNDAMENTAIS

PARA ANÁLISE DE FLUXO DE CAIXASeção 2

Autor: Rosilene Cristina Lazarim

SUMÁRIO

A apresentação está dividida em:

1) Fluxo de caixa operacional.

OBJETIVO DA DISCIPLINA E DAS AULAS

Esta disciplina tem o intuito de transferir ao aluno conhecimento

suficiente para entender os itens que compõem o fluxo de caixa

operacional e a forma de análise.

Entender os conceitos de lucratividade e conhecer um pouco do

EBITDA como ferramenta de análise.

RESUMO DO CONTEÚDO

Metodologias para apuração e análise do fluxo de caixa;

Fluxo de caixa operacional;

Análise dos índices de viabilidade: lucratividade, rentabilidade,

prazo de retorno do investimento e ponto de equilíbrio.

CONCEITOS FUNDAMENTAIS PARA ANÁLISE DE FLUXO DE CAIXA

Fluxo de caixa operacional;

EBITDA ou lajida;

EBITDA: novo conceito de analisar a lucratividade;

Onde encontrar o EBITDA?

O que o EBITDA evita nas análises?

Forma de medir o desempenho;

Resultados financeiros.

CONCEITOS FUNDAMENTAIS PARA ANÁLISE DO FLUXO DE CAIXA

Resultados financeiros;

Operações com terceiros;

Lucro líquido e o parâmetro de lucratividade;

EBITDA e apoio às decisões;

EBITDA e a comparabilidade dos dados.

FLUXO DE CAIXA OPERACIONAL

O fluxo de caixa operacional é aquele gerado pelas atividades normais da empresa.

Produção

Vendas

Serviços

Juros

Imposto de renda

Depreciação

Excluindo

EBTIDA OU LAJIDA

A sigla Lajida em Português trata do Lucro antes dos juros, imposto

de renda, depreciação e amortização, que corresponde ao EBITDA

em inglês.

Segundo Assaf Neto (2001), o EBITDA equivale ao conceito restrito

de fluxo de caixa operacional da empresa, apurado antes do

imposto de renda.

EBTIDA: NOVO CONCEITO DE ANALISAR A LUCRATIVIDADE

Ainda sobre os conceitos de Assaf Neto (2001):

“As empresas vêm descobrindo indicadores tradicionais do

campo das finanças, porém formulados de maneira bastante

moderna e sofisticada, e disseminando seu uso de forma

globalizada”.

ONDE ENCONTRAR O EBITDA

Receita de Vendas:

( - ) CPV;

( = ) Lucro bruto;

( - ) Despesas operacionais;

Vendas

Administrativas:

( = ) EBITDA ou lucro operacional ajustado

O QUE O EBITDA EVITA NAS ANÁLISES?

Ele evita uma visão enganosa, por exemplo, sobre as receitas, pois

nem todas as receitas registradas indicam disponibilidade instantânea

de recurso.

Ou seja, dizer que a receita total da empresa representa um potencial

de geração de caixa estaria equivocado. E é isso que o EBITDA altera

essa falsa situação.

FORMA DE MEDIR DESEMPENHO

EBITDA se tornou uma medida de desempenho da geração de

recursos próprios.

Fonte figura: Clipart Windows 2003

RESULTADOS FINANCEIROS

É importante lembrar também que, devido à desvalorização da

moeda, não entra em seu cálculo nenhum tipo de resultado

financeiro.

Fonte figura: Clipart Windows 2003

OPERAÇÕES COM TERCEIROS

Despesas decorrentes de operações com terceiros

também não fazem parte da composição e análises do

EBITDA, pois tratam-se de itens que não estão ligados

ao objeto fim da empresa.

LUCRO LÍQUIDO E O PARÂMETRO DE LUCRATIVIDADE

O lucro líquido sempre foi considerado

parâmetro de lucratividade. Porém,

através dos conceitos do EBITDA, o

lucro não tem pleno potencial gerador

de caixa.

Fonte figura: Clipart Windows 2003

EBITDA E APOIO ÀS DECISÕES

De acordo com Assaf Neto (2001), o EBITDA pode ser utilizado

para apoiar decisões:

• Alterações na política financeira da empresa;

• Grau de cobertura das despesas financeiras;

• Estratégias financeiras;

• Benchmark;

• Viabilidade dos negócios.

EBITDA E APOIO ÀS DECISÕES

Alterações na política financeira da empresa

Recursos em nível insatisfatórioCapacidade operacional de

geração de caixa insatisfatória

Política financeira

Liquidez Baixa

EBITDA E APOIO ÀS DECISÕES

Grau de cobertura das despesas financeiras

Despesas financeiras

Receita para cobertura das despesas

Margem de segurança

Resultados operacionais

EBITDA E APOIO ÀS DECISÕES

Estratégias financeiras

Maior volume de recursos gerados

Melhor flexibilidade dos gestores

Liquidez

Prazos

Melh

ora

EBITDA E APOIO ÀS DECISÕES

Benchmark

Estático - Ultrapassado Dinâmico

EBITDA E APOIO ÀS DECISÕES

Novos negócios

Desempenho do empreendimento

EBITDA positivo

Geração de recursos via operação da empresa

Negócio atrativo

EBITDA E A COMPARABILIDADE DE DADOS

O EBITDA é uma ferramenta que permite a comparabilidade

financeira entre empresas localizadas em diferentes países,

pois subtrai de seu cálculo dados que impediriam esta

comparação em outros métodos.

EBITDA – EFICÁCIA NÃO DESCARTA O USO DO LUCRO LÍQUIDO PARA OUTROS FINS

Apesar da eficácia oferecida pelo EBITDA, não se deve

desconsiderar o lucro líquido como um todo, pois ele é a

base para o cálculo da remuneração dos acionistas.

COSENZA, José Paulo. A eficácia informativa da demonstração do

valor adicionado. Revista contabilidade e finanças - USP. São Paulo,

out./2003. p. 7-29.

DIÁRIO CATARINENSE. Relatório anual da administração: exercício

social de 2002. Santa Catarina, 20 de mar 2003. p. 40 – 47.

FREZATTI, Fábio. Contribuição para o estudo da complementariedade

do lucro e do fluxo de caixa na gestão de negócios no ambiente

empresarial brasileiro. São Paulo: USP, 1996. Tese de doutorado em

Contabilidade. FEA, 1996.

REFERÊNCIAS BIBLIOGRÁFICAS

MATARAZZO, Dante Carmine. Análise financeira de balanços. 6.ed.

São Paulo: Atlas, 2003.

MARTINS, Eliseu. Contabilidade vs Fluxo de Caixa. Caderno de

estudos FIPECAFI. vol. 2. São Paulo: USP, 1990.

NEVES, Silvério das; VICECONTI, Paulo Eduardo V. Contabilidade

Avançada e análise das demonstrações financeiras. 15ª. ed. São

Paulo: Frase Editora, 2007.

REFERÊNCIAS BIBLIOGRÁFICAS

AULA 4: CONCEITOS FUNDAMENTAIS

PARA ANÁLISE DE FLUXO DE CAIXASeção 3

Autor: Rosilene Cristina Lazarim

SUMÁRIO

A apresentação está dividida em:

1) Análise dos índices de viabilidade: lucratividade, rentabilidade, prazo

de retorno do investimento e ponto de equilíbrio.

OBJETIVO DA DISCIPLINA E DAS AULAS

Esta disciplina tem o intuito de transferir ao aluno conhecimento

para entender os conceitos fundamentais para análise do Fluxo de

Caixa.

Entender que o fluxo de caixa oferece condições de decisão, de

visão do futuro e, associado a alguns índices, oferece boas

condições de gestão.

RESUMO DO CONTEÚDO

Metodologias para apuração e análise do fluxo de

caixa;

Fluxo de caixa operacional;

Análise dos índices de viabilidade: lucratividade,

rentabilidade, prazo de retorno do investimento e

ponto de equilíbrio.

CONCEITOS FUNDAMENTAIS PARA ANÁLISE DE FLUXO DE CAIXA

Lucratividade;

Rentabilidade;

É possível ver rentabilidade?

Índices de rentabilidade mais comuns;

Margem bruta;

Margem operacional;

Margem líquida;

Retorno sobre o patrimônio líquido.

CONCEITOS FUNDAMENTAIS PARA ANÁLISE DE FLUXO DE CAIXA

Retorno sobre o investimento;

Lucro por ação;

Prazo de retorno sobre o investimento;

Ponto de equilíbrio;

Lucro;

Margem de contribuição; e

Ponto de equilíbrio de vendas.

LUCRATIVIDADE

A lucratividade é obtida através dos ganhos sobre as

vendas. Geralmente, este cálculo aparece em termos

percentuais para facilitar comparações.

Lucro total

Valor das vendas

LUCRATIVIDADE

300.000,00

1.730.000,00

Exemplo numérico:

Lucratividade = 0,17; ou seja 17%

LUCRATIVIDADE

RENTABILIDADE

É o retorno da remuneração do capital investido na empresa.

RENTABILIDADE

Lucro líquido x 100

Patrimônio líquido

215.000 x 1002.000.000

Rentabilidade = 10,75%

RENTABILIDADE

É POSSÍVEL VER A LUCRATIVIDADE?

O que as empresas mais

querem é mostrar sua

lucratividade. É possível ver

este lucro quando eles

superam os custos da

operação.

ÍNDICES DE RENTABILIDADE MAIS COMUNS

Margem bruta

Lucro bruto

Vendas líquidas

300.000

1.450.000

Margem bruta =20,69%

ÍNDICES DE RENTABILIDADE MAIS COMUNS

Margem operacional

Lucro operacional

Vendas líquidas

ÍNDICES DE RENTABILIDADE MAIS COMUNS

261.000

1.430.000

Margem operacional = 18%

ÍNDICES DE RENTABILIDADE MAIS COMUNS

Margem líquida

Lucro líquido

Vendas líquidas

ÍNDICES DE RENTABILIDADE MAIS COMUNS

1.730.000

1.450.000

Margem líquida – 15%

ÍNDICES DE RENTABILIDADE MAIS COMUNS

Retorno sobre o patrimônio líquido

Lucro líquido

Patrimônio líquido

ÍNDICES DE RENTABILIDADE MAIS COMUNS

Retorno sobre o patrimônio líquido = 10,75%

215.000

2.000.000

ÍNDICES DE RENTABILIDADE MAIS COMUNS

Retorno sobre o investimento (ROI)

Lucro líquido

Ativo total

ÍNDICES DE RENTABILIDADE MAIS COMUNS

Retorno sobre o investimento (ROI) = 7,67%

215.000

2.800.000

ÍNDICES DE RENTABILIDADE MAIS COMUNS

Lucro por ação (LPA) = 288,33

Lucro líquido

nº de ações

ÍNDICES DE RENTABILIDADE MAIS COMUNS

Lucro por ação (LPA) = 288,33

1.730.0000

6.000

ÍNDICES DE RENTABILIDADE MAIS COMUNS

Lucro por ação (LPA)

Lucro líquido

Nº de ações ordinárias

ÍNDICES DE RENTABILIDADE MAIS COMUNS

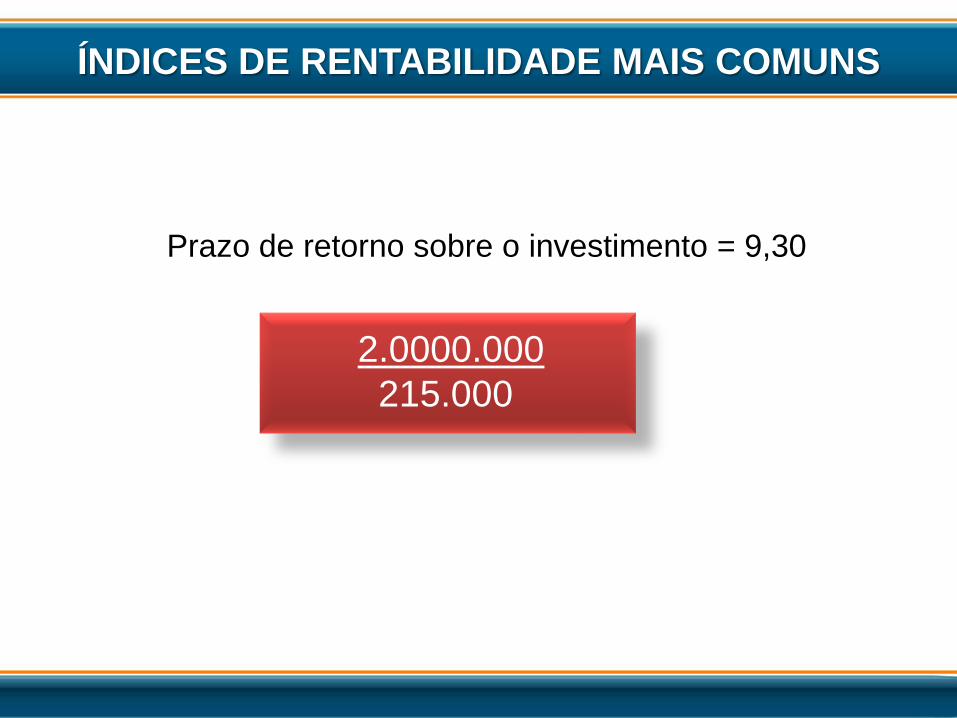

Prazo de retorno sobre o investimento

Investimento total

Lucro líquido

ÍNDICES DE RENTABILIDADE MAIS COMUNS

Prazo de retorno sobre o investimento = 9,30

2.0000.000

215.000

ÍNDICES DE RENTABILIDADE MAIS COMUNS

UTILIZANDO OS ÍNDICES

Os índices apresentados são os mais utilizados nas análises

financeiras. Podem fornecer importantes informações para

tomada de decisão, lembrando sempre de tomar as decisões

que melhor garantem a continuidade do negócio.

PONTO DE EQUILÍBRIO

Acontece o ponto de equilíbrio quando as receitas totais

se igualam a todos os custos fixos e os variáveis.

LUCRO

Receitas

- menos

Gastos

= IgualLucro

LUCRO

GASTO FIXO GASTO VARIÁVEL

VOLUME DE PRODUÇÃO

MARGEM DE CONTRIBUIÇÃO

MC = Preço unitário da vendaCusto unitário variável

PONTO DE EQUILÍBRIO DE VENDAS

PEV = Gasto fixo totalPreço de venda - gasto variável

BRAGA, Roberto; MARQUES, José Augusto Veiga da Costa. Avaliação da

liquidez das empresas através da demonstração de fluxos de caixa. Revista

contabilidade e finanças – FIPECAFI. vol. 14, nº 25. São Paulo: FEA,

jan/abr. 2001. p. 6-23.

CARMO, Augusto Blanqui Gondim, et al. Fluxos de caixa. Revista do CRC –

SP. ano I, n. 3. São Paulo, dez./1997. p. 57-64.

COSENZA, José Paulo. A eficácia informativa da demonstração do valor

adicionado. Revista Contabilidade e Finanças- USP. São Paulo, out./2003.

p. 7-29.

GITMAN, Lawrence J. Princípios de administração financeira. 12ª. ed. São

Paulo: Harbra, 2010.

REFERÊNCIAS BIBLIOGRÁFICAS

PLANEJAMENTO ORÇAMENTÁRIO

E GESTÃO DE CAIXA

Aula 4: Conceitos Fundamentais para

Análise de Fluxo de Caixa

Autor: Rosilene Cristina Lazarim