panorama del mercado farmacéutico argentino...euglucon roche investi sep2008 23 glucotrin/...

TRANSCRIPT

Panorama del Mercado Farmacéutico ArgentinoJuan Manuel Santa María, Director de C&S, IMS Health Región Sur

PDFill PDF Edito

r with

Free W

riter a

nd Tools

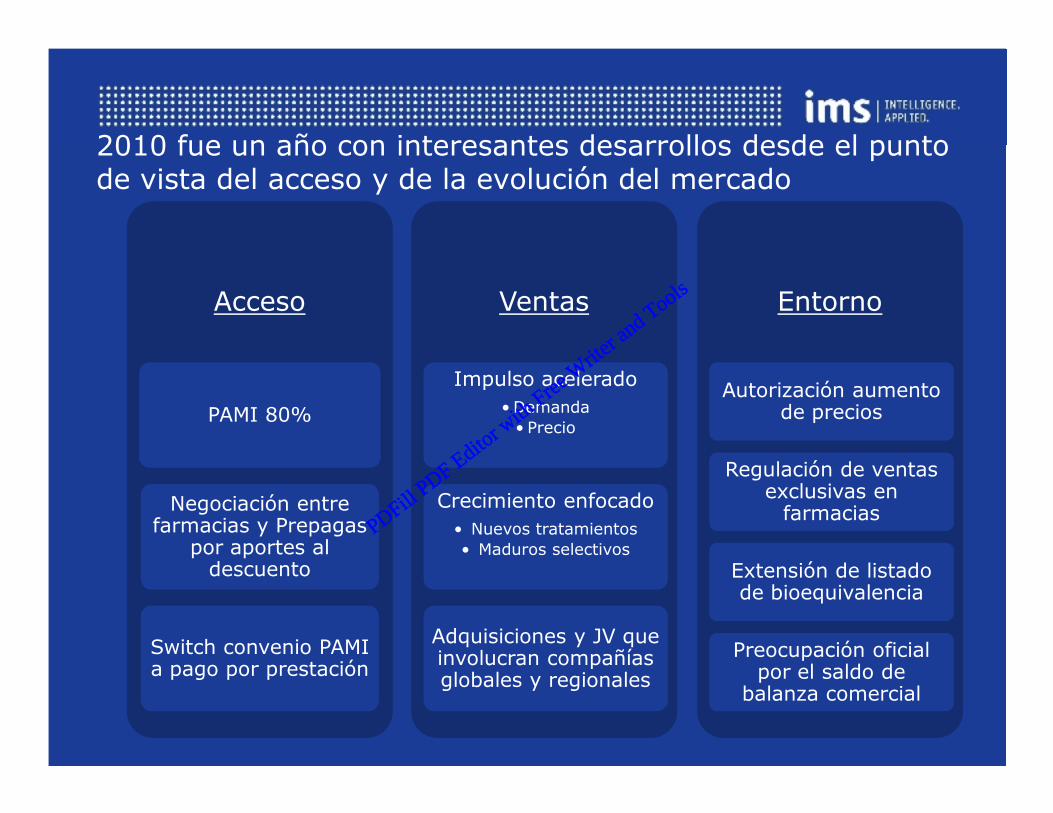

2010 fue un año con interesantes desarrollos desde el punto de vista del acceso y de la evolución del mercado

Acceso

PAMI 80%

Ventas

Impulso acelerado

• Demanda

Entorno

Autorización aumento de preciosPAMI 80%

Negociación entre farmacias y Prepagas

por aportes al descuento

Switch convenio PAMI a pago por prestación

• Demanda

• Precio

Crecimiento enfocado

• Nuevos tratamientos

• Maduros selectivos

Adquisiciones y JV que involucran compañías globales y regionales

de precios

Regulación de ventas exclusivas en farmacias

Extensión de listado de bioequivalencia

Preocupación oficial por el saldo de

balanza comercial

PDFill PDF Edito

r with

Free W

riter a

nd Tools

El crecimiento del sector se aceleró en 2010, alcanzando casi los dos dígitos en volumen

588 22.060 18.128

25,7%

Unidades (MM) Dosis (MM) $ (MM)

2010

9,6% 9,8%

537 20.084 14.4232009

2010

$ 0,71$ 26,92009

Mercado Total

Precio Promedio

$ 30,8

14,7%

$ 0,82

14,6%

Fuente: IMS Health, PMA, MAT Dic 2010

PDFill PDF Edito

r with

Free W

riter a

nd Tools

Luego de la desaceleración económica de 2008 y 2009, la demanda retomó el ritmo de crecimiento de 2006 y 2007

1,6%

1,4%

1,4%

18,1%19,1%

21,4%

23,5%

25,7%

20%

30%

Crecimiento Pesos

Factores de crecimiento del Mercado Farmacéutico

10,7%

5,7%

10,1%11,8%

5,6%7,3%

10,9%

3,8%

5,3%

6,0%5,9%

14,2%

14,9%

13,5%

2,0%

1,8%

2,0%1,5%16,5%

12,8%

18,1%

0%

10%

2004 2005 2006 2007 2008 2009 2010

Volumen y Mix Precio Renovación

% Crecimiento Pesos

Fuente: IMS Health, PMA, MAT Dic 2010

PDFill PDF Edito

r with

Free W

riter a

nd Tools

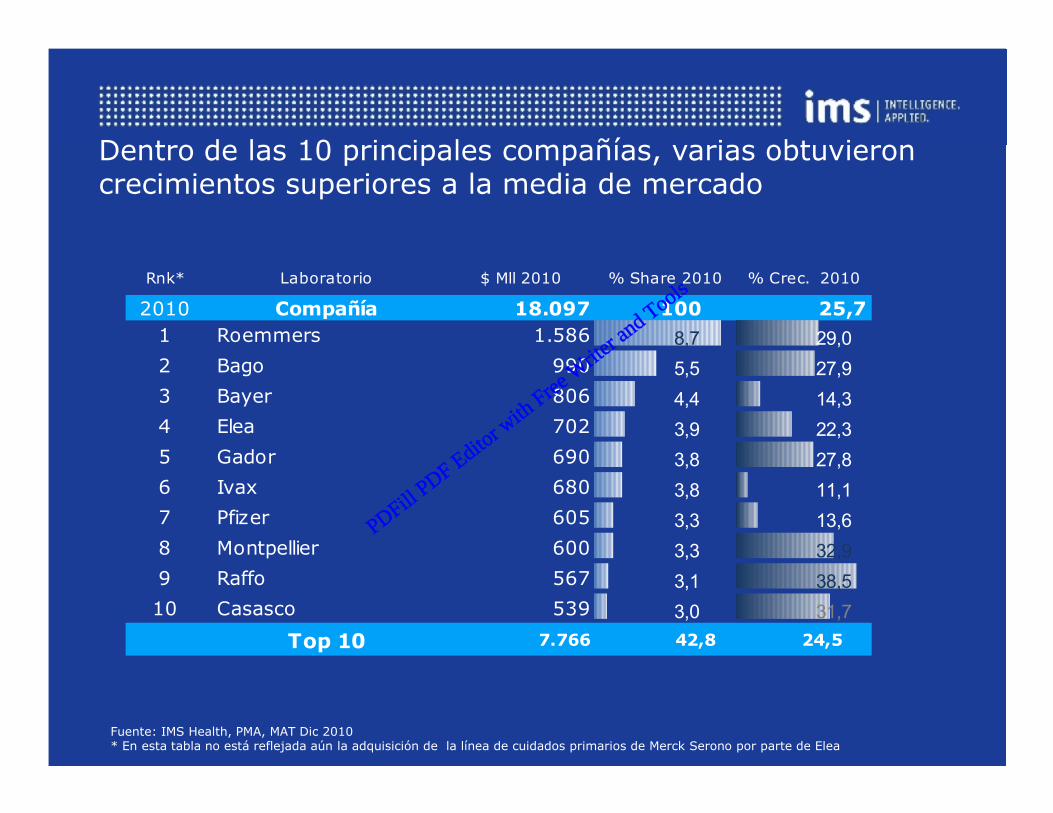

Dentro de las 10 principales compañías, varias obtuvieron crecimientos superiores a la media de mercado

Rnk* Laboratorio $ Mll 2010 % Share 2010 % Crec. 2010

2010 Compañía 18.097 100 25,7

1 Roemmers 1.586 8,7 29,0

2 Bago 990 5,5 27,9

3 Bayer 806 4,4 14,3

Fuente: IMS Health, PMA, MAT Dic 2010* En esta tabla no está reflejada aún la adquisición de la línea de cuidados primarios de Merck Serono por parte de Elea

4,4 14,3

4 Elea 702 3,9 22,3

5 Gador 690 3,8 27,8

6 Ivax 680 3,8 11,1

7 Pfizer 605 3,3 13,6

8 Montpellier 600 3,3 32,9

9 Raffo 567 3,1 38,5

10 Casasco 539 3,0 31,7

Top 10 7.766 42,8 24,5

PDFill PDF Edito

r with

Free W

riter a

nd Tools

En el siguiente grupo, Baliarda y Bernabo continúan creciendo a tasas muy superiores a la media del mercado

Rnk* Laboratorio $ Mll 2010 % Share 2010 % Crec. 2010

2010 Compañía 18.097 100 25,7

11 Baliarda 514 2,8 37,3

12 Phoenix 502 2,8 16,6

13 Sanofi Aventis 497 2,7 24,2

Fuente: IMS Health, PMA, MAT Dic 2010

13 Sanofi Aventis 497 2,7 24,2

14 Investi Farma 487 2,7 21,5

15 GSK Pharma 449 2,5 25,2

16 Novartis Pharma 421 2,3 26,7

17 Boehringer Ing 408 2,3 23,6

18 Bernabo 372 2,1 31,3

19 Andrómaco 340 1,9 24,5

20 Beta 323 1,8 18,8

Top 11-20 4.311 23,8 24,7

PDFill PDF Edito

r with

Free W

riter a

nd Tools

Las adquisiciones selectivas recientes han sido una vía de crecimiento para algunos laboratorios…

ProductoLaboratorio Anterior

LaboratorioActual

Fechatraspaso

Ventas ($ Mill)

Dilatrend Roche Nova Argentia Sep 2008 36

Euglucon Roche Investi Sep 2008 23

Glucotrin / Glucotrin Forte / Glucotrin Flex Nycomed Elea Ene 2009 7

Bi Moxal / Bi Moxal Duo / Fullgrip / Fullgrip T Elea Nycomed Ene 2009 2

Seboclear Szama Raymos Feb 2010 3Seboclear Szama Raymos Feb 2010 3

Aldomet MSD Biotoscana Jun 2010 1

Hexa-Defital / Actimax / Dosulfin / Fleboderma / Gladium / Mantus / Proxatan / Tenaron / Unava / Vegestabil

Sandoz Investi Jul 2010 4

Metodik / Bufexan / Coroval / Vibuzol / Errolon-A / Noranat/ Neurozepan

Sandoz Nova Argentia Jul 2010 4

Imuran GSK Biotoscana Ago 2010 2

Salofalk / Ursofalk Cevallos Biotoscana Ago 2010 0

Eflevar / Doxium Nycomed Geminis Dic 2010 1

Periplum Fortbenton Ingens Dic 2010 2

Iberol / Ferrofolic Abbott Ingens Dic 2010 1

PDFill PDF Edito

r with

Free W

riter a

nd Tools

Laboratorio CompradorFecha de traspaso

Ventas *($ Mill)

Pharmadorf Sanfer Jun 2008 2

Valeant Grupo Roemmers Jun 2008 54

Gramón Sanofi Oct 2008 26

Wyeth Pfizer Ene 2009 124

Schering Plough MSD Marzo 2009 163

…al igual que los traspasos de carteras completas

* Ventas actuales en $ (PC)=Primary Care** Acuerdo de comercialización

Defuen Raymos Mar 2010 6

Stiefel GSK Ene 2010 9

Rontag Astra May 2010 29

Phoenix GSK Jun 2010 424

Phoenix (Oft) Elea Jun 2010 19

Northia Grupo Recalcine Jul 2010 27

Roche (PC)** Investi** Ene 2011 283

Dr. Madaus Elea Ene 2011 4

Merck Serono (PC) Elea Mar 2011 140

Adquisiciones globales

PDFill PDF Edito

r with

Free W

riter a

nd Tools

Estos movimientos complementaron el crecimiento orgánico de algunos jugadores

Valeant – Sandoz - Roche

Valeant – Sandoz - Roche

Merck – Dr. Madaus - Nycomed

% portafolio actual proveniente de adquisiciones recientes

Wyeth

Defuen - Szama

Rontag

Valeant

Stiefel

Elea

* La incorporación de la línea de Primary Care de Merck Serono dentro de Elea se efectuará durante 2011

% Venta $

PDFill PDF Edito

r with

Free W

riter a

nd Tools

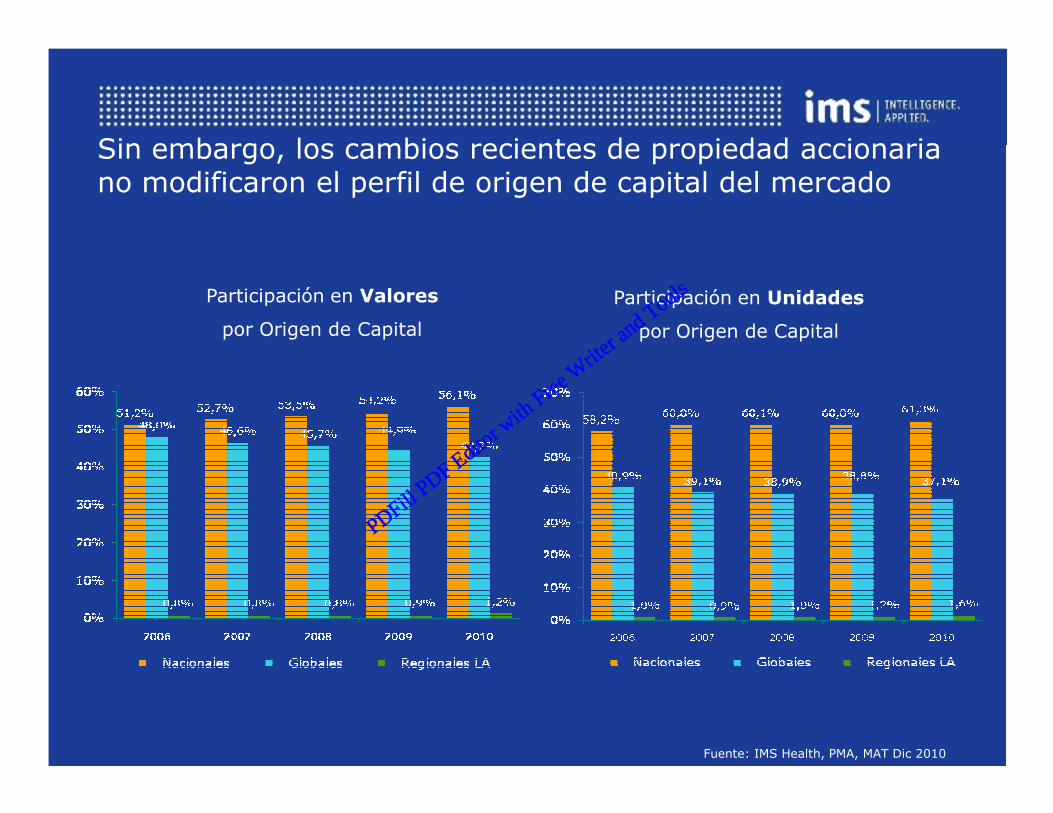

Participación en Valores

por Origen de Capital

Participación en Unidades

por Origen de Capital

Sin embargo, los cambios recientes de propiedad accionaria no modificaron el perfil de origen de capital del mercado

Fuente: IMS Health, PMA, MAT Dic 2010

PDFill PDF Edito

r with

Free W

riter a

nd Tools